KONKURSER OCH VARNINGAR

-EN JÄMFÖRANDE STUDIE MELLAN Z”-MODELLEN OCH FORTLEVNADSVARNINGAR MED UTGÅNG FRÅN SMÅ SVENSKA

AKTIEBOLAG

HELLQVIST, JESPER

JAKOBSSON, MIKAEL

NGUYEN, MAI

Akademin för Ekonomi, Samhälle & Teknik

Kandidatuppsats i företagsekonomi FOA 300

Ekonomprogrammet 15 HP

Handledare: Esbjörn Segelod Datum: 2020-06-05

FÖRORD

Det här examensarbetet utgör den avslutande delen av våra studier på Mälardalens Högskola. Det har varit tre givande och lärorika år, men nu börjar denna tid lida mot sitt slut. Med det sagt skulle vi vilja rikta ett stort tack till vår handledare Esbjörn Segelod, som genom sin kunskap och erfarenhet har stöttat oss under vårt examensarbete. Utöver det vill vi även framföra ett tack till de studenter som bidragit med synpunkter under våra

opponeringstillfällen. Detta har hjälpt oss till ett bättre arbete.

ABSTRACT

Date: 2020-06-05

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Jesper Hellqvist Mikael Jakobsson Mai Nguyen

1997/09/21 1992/11/19 1994/09/27

Title: Bankruptcies and warnings

Tutor: Esbjörn Segelod

Keywords: Bankruptcy, Going-concern warning, Type 2-error, Altman, Z-score

Research Questions:

What does the accuracy look like between the auditors’ going-concern warning and the audited companies’ bankruptcy?

What does the accuracy of going-concern warnings among auditors in relation to Altman's Z”-model look like when it comes to predicting bankruptcies?

Purpose:

The purpose of this study is to examine if the Z”-model’s forecasting performance could improve the auditors’ accuracy of going-concern warnings and thus reduce the number of type 2-errors among auditors. The study also aims to facilitate stakeholders with more accurate signaling and reduce information asymmetry from the auditors.

Method:

This study has used a quantitative research strategy and a deductive approach. The study has used the Z”-model and reviewed the auditors’ going-concern warning taken from 184 small bankruptcy companies based on annual reports. The study’s research design consists of both a cross-sectional design and a longitudinal design as the collection of data was based on

specific times, but also because the measurements studied the development over time and during several repeated measurements. The study’s research method consisted of content analysis to enable the extent to which the auditors have chosen to issue a going-concern warning in the audit report.

Conclusion:

The Z”-model has had much higher accuracy in predicting a company’s bankruptcy in relation to the auditors. The result showed that the accuracy between the auditor's going-concern warnings and the audited companies’ bankruptcy amounted to 34 percent. This means that the auditors made a type 2-error in 66 percent of the cases. Whereas the accuracy of Altman’s Z”-model during the same period was 60 percent. The reason for the low audit accuracy of the auditors may be due to several reasons, for example. as valuing too many non-financial factors into the assessment, but also that they are concerned about how their relationship with the clients will be affected.

SAMMANFATTNING

Datum: 2020-06-05

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Jesper Hellqvist Mikael Jakobsson Mai Nguyen

1997/09/21 1992/11/19 1994/09/27

Titel: Konkurser och varningar

Handledare: Esbjörn Segelod

Nyckelord: Konkurs, Fortlevnadsvarning, Typ 2-fel, Altman, Z-modellen

Frågeställningar:

Hur ser träffsäkerheten ut mellan revisorernas fortlevnadsvarningar och de granskade verksamheternas upphörande?

Hur ser träffsäkerheten av fortlevnadsvarningar ut bland revisorerna i förhållande till Altmans Z”-modell när det kommer till att förutse konkurser?

Syfte:

Syftet med denna undersökning är att ta reda på ifall Z”-modellens prognosförmåga skulle kunna förbättra revisorernas träffsäkerhet av fortlevnadsvarningar och på så sätt reducera antalet typ 2-fel bland revisorer. Studien avser även att underlätta för intressenter genom en mer korrekt signalering och minskad informationsasymmetri från revisorernas sida.

Metod:

Studien har använt sig av den kvantitativa forskningsstrategin och har en deduktiv forskningsansats. Studien har utifrån årsredovisningar använt sig av Z”-modellen samt granskat fortlevnadsvaringar tagna från 184 små konkursdrabbade företag. Studiens forskningsdesign består av både en tvärsnittsdesign och en longitudinell design eftersom datainsamlingen har baserats på både specifika tidpunkter men även för att mätningarna studerat utvecklingen över tid samt under flera upprepade mätningar. Studiens

forskningsmetod har utgjorts av en innehållsanalys för att möjliggöra i vilken utsträckning revisorerna har valt att utfärda fortlevadsvarningar i revisionsberättelsen.

Slutsats:

Träffsäkerheten mellan revisorernas fortlevnadsvarningar och de granskade verksamheternas upphörande uppgick till 34 procent. Det innebär att revisorerna begått ett typ 2-fel i 66

procent av fallen. Träffsäkerheten av Altmans Z”-modell uppgick under samma tidsperiod till 60 procent. Z”-modellen har därmed haft en betydligt högre träffsäkerhet när det kommer till att förutse ifall ett företag kommer att gå i konkurs i förhållande till revisorerna. Anledningen till revisorernas låga träffsäkerhet kan bero på flera orsaker, bland annat att de väger in för många icke-finansiella faktorer vid bedömningen men även att de är oroade för hur deras relation till företaget kommer att påverkas.

INNEHÅLLSFÖRTECKNING

1. INLEDANDE KAPITEL ... 1

1.1 BAKGRUND ... 1

1.2 PROBLEMFORMULERING & FRÅGESTÄLLNING ... 2

1.3 SYFTE ... 6 2. REFERENSRAM ... 7 2.1 REVISORN ... 7 2.2 REVISIONSBERÄTTELSEN ... 8 2.3 FORTSATT DRIFT ... 10 2.4 ALTMANS Z-MODELLER ... 11 2.5 SIGNALTEORIN ... 14 2.6 INTRESSENTTEORIN ... 15 2.7 ANALYSMODELL ... 16 3. METOD ... 17

3.1 FORSKNINGSSTRATEGI & FORSKNINGSANSATS ... 17

3.2 FORSKNINGSDESIGN ... 18 3.3 LITTERATURSTUDIE ... 18 3.4 URVAL ... 19 3.5 FORSKNINGSMETOD ... 21 3.6 OPERATIONALISERING ... 21 3.6.1 KODNING ... 22 3.6.2 KODNINGSSCHEMA ... 23

3.7 RELIABILITET & VALIDITET ... 24

3.8 REFLEKTION AV METOD ... 24 4. RESULTAT ... 26 4.1 INTRODUKTION ... 26 4.2 FORTLEVNADSVARNINGARNAS UTFALL ... 26 4.3 Z”-MODELLENS UTFALL ... 27 4.4 ÖVRIGA ANMÄRKNINGAR ... 29

4.5 FORTLEVNADSVARNINGAR & Z”-MODELLEN... 30

4.6 KONTROLLFÖRETAG ... 31 5. ANALYS ... 32 5.1 ANALYS AV FORTLEVNADSVARNINGARNA ... 32 5.2 ANALYS AV Z”-MODELLEN ... 33 5.3 JÄMFÖRELSE AV VARNINGSSIGNALERNA ... 36 5.4 ANALYS AV OSÄKERHETSFAKTORER ... 37

6. AVSLUTANDE KAPITEL ... 40

6.1 SLUTSATS ... 40

6.2 BEGRÄNSNINGAR... 42

6.3 FÖRSLAG TILL VIDARE FORSKNING ... 42

REFERENSER ... 44

1

1. INLEDANDE KAPITEL

I studiens inledande kapitel presenteras uppsatsämnets bakgrund och problematisering, vilket resulterat i två stycken frågeställningar. Kapitlet avslutas sedan med en presentation av studiens syfte.

1.1 BAKGRUND

En konkurs kan enligt Kronofogden (2020) bli aktuell när ett företag inte kan betala skulderna som de åtagit sig samt när den framtida ekonomiska situationen gör det omöjligt att kunna betala skulderna. Vid en konkurs blir gäldenärens tillgångar omhändertagna för att kunna användas för att betala av skulderna till borgenärerna (Kronofogden, 2020). Beslutet om konkurs tas sedan av tingsrätten på den ort där företaget har sitt registrerade säte

(Bolagsverket, 2019). Ända sedan finanskrisen år 2008 har antalet konkurser bland företag minskat i Sverige. Under 2019 försattes sammanlagt 6 687 företag i konkurs, vilket är en siffra som ligger på samma nivå med antalet konkurser från föregående år (Ekonomifakta, 2020). Dagens situation med en rådande pandemi ser dock ut att vända upp-och-ner på den positiva trenden med ett reducerat antal konkurser. Under denna period har antalet konkurser fördubblats gentemot föregående år och denna dystra trend är dessvärre något som ser ut att hålla i sig (Sveriges Radio, 2020; SvD, 2020).

Enligt Carter och Van Auken (2006) är de bakomliggande orsakerna till att ett företag går i konkurs ofta bristande erfarenhet, utbildning och kunskap. Kapital, svårigheter att erhålla lån samt ett försämrat ekonomiskt klimat är andra vanliga orsaker till konkurs (Carter & Van Auken, 2006). För att göra det enklare för intressenter och andra utomstående personer att identifiera ekonomiska problem hos företag måste företagen upprätta redovisning

(Trohammar, 2006). Enligt 2 kap. 3§ Årsredovisningslagen (SFS 1995:1554) är

redovisningens huvudsakliga uppgift att ge en rättvisande bild av företagets ekonomiska ställning och resultat, vilket på så sätt underlättar för intressenter att utläsa hur dess

ekonomiska situation ser ut. Jonäll och Lumsden (2018) redogör för att god redovisningssed och lagar fastställer bestämmelser och krav på hur löpande bokföring och årsredovisning ska genomföras. I 2 kap. 4§ Årsredovisningslagen (SFS 1995:1554) framgår det sju principer som alla är utgångspunkter för hur ett företags redovisning ska upprättas. En av de grundläggande redovisningsprinciperna är fortlevnadsprincipen. Principen innebär att ett företags verksamhet förväntas fortskrida under en överskådlig tid. Principen blir viktig ur redovisningssynpunkt då det i många fall är avgörande att kunna utgå ifrån att en verksamhet fortskrider. En anledning

2

är att ett företag ska kunna göra avskrivningar, då dessa sträcker sig över flera nyttjandeperioder (Jonäll & Lumsden, 2018). För att mottagaren till den finansiella informationen ska kunna försäkra sig om att informationen är korrekt så granskas och kvalitetssäkras den av en revisor (Trohammar, 2006).

Revisorer utför ett arbete som kräver både noggrannhet och ansvar, detta eftersom deras arbete ska ge en rättvisande bild av företagen som granskas (Trohammar, 2006). Akers, Maher och Giacomino (2003) menar att revisorer riskerar att få ta emot en hel del kritik om de misslyckas med sitt arbete. Forskarna menar också att revisorerna har en skyldighet att förutse företags misslyckanden och att de riskerar samma mängd kritik ifall de misslyckas med detta gentemot den övriga granskningen som görs (Akers m.fl., 2003). Om revisorn finner att det finns en möjlig risk till att den fortsatta driften är osäker så är denne skyldig att anmärka detta i revisionsberättelsen. Deras personliga bedömning blir därför utgångspunkt för uttalandet, vilket gör att bedömningarna kan se olika ut mellan revisorerna (Trohammar, 2006).

Forskare har länge försökt minimera den mänskliga faktorn som ofta är orsaken bakom osäkerheten i en del uttalanden och bedömningar gjorda av revisorer. Detta har bland annat gjorts genom matematiska modeller, ekvationer och formler. Redan under början av 1930-talet uppstod en utav de absolut första modellerna när det kommer till att förutspå konkurser. Modellen var relativt simpel och den grundade sina förutsägelser på en del ekonomiska nyckeltal som ansågs haft koppling mellan företaget och dess konkurs (Gissel, Giacomino & Akers, 2007). Med tiden växte det fram allt fler modeller som visade sig vara både mer komplexa och träffsäkra jämfört med de allra tidigaste modellerna. En av dessa modeller var den så kallade Z-modellen. Modellen grundades av Altman år 1968 och har varit en av de vanligaste modellerna som använts vid förutsägelser av konkurser (Wang & Campbell, 2010).

1.2 PROBLEMFORMULERING & FRÅGESTÄLLNING

I början av 2000-talet uppmärksammades ett större antal redovisningsskandaler runt om i västvärlden, däribland den så kallade Enronskandalen (Morrison, 2004). Enron hade under ett flertal år dolt skulder för flera miljarder kronor och på så sätt undkommit redovisningskravet. Detta skedde genom suspekta transaktioner med andra externa företag (Degerfeldt, 2011; SVT, 2006). Konsekvensen blev att internationella redovisnings- och revisionsstandarder

3

såsom International Financial Reporting Standards (IFRS) och International Standards on Auditing (ISA) började ställa högre krav och kvalitet på revisorers rapporter (Öhman, Häcker, Jansson & Tschudi, 2006). I de två internationella redovisningsstandarderna finns det ett särskilt avsnitt kring fortlöpande verksamhet, där revisorer måste undersöka och intyga att kundens finansiella rapportering överensstämmer med god redovisningssed och granskning av antagande om verksamhetens fortlevnad i framtiden (Chen & Tsay, 2015).

Öhman m.fl. (2006) påpekar istället att det är omöjligt för revisorer att granska all den information som tagits med i rapporterna och kritik har riktats mot att revisorns material gradvis ersatt företagets interna kontroll och granskning. När revisorerna granskar den

underliggande informationen som hör till kundens löpande verksamhet finns det alltid en risk för felbedömning av ett företags fortlevnad (Chen & Tsay, 2015). Chen och Tsay (2015) förklarar att felbedömningar kan klassificeras som typ 1- och typ 2-fel. Typ 1 innebär att revisorn utfärdar en varning för att det finns tvivel om företagets fortlevnad, fast där det sedan visat sig att företaget inte har gått i konkurs. Typ 2-fel är istället att revisorn inte utfärdat någon fortlevnadsvarning till företaget även fast de sedan gått i konkurs (Tagesson & Öhman, 2015). Konsekvensen vid ett typ 1-fel är att relationen till företaget kan försämras vilket i sin tur leder till att revisorn byts ut. Vid typ 2-fel kan konsekvenserna bli mer långdragna,

revisorn och dess byrå kan få ett skadat omdöme och det kan i ett fåtal fall leda till att det görs en stämningsansökan mot byrån på grund av att de misskött sitt uppdrag (Chen & Tsay, 2015).

Öhman (2015) påpekar att det blir svårt för en revisor att utfärda fortlevnadsvarningar

eftersom en felaktig bedömning kan ha en negativ inverkan på relationen med kunden och att företaget till följd av det kan förlora viktiga intressenter genom att kunden drar sig ur

affärsutbytet med företaget. Samtidigt kan fortlevnadsvarningen avskräcka företagets leverantörer då betalningar riskerar att utebli om dessa går i konkurs. Det kan många gånger vara svårt för revisorn att fatta ett korrekt beslut om företagets överlevnad, bland annat måste revisorn ha rätt kompetens för att avgöra om ett företag har allvarliga problem med sin fortlevnad eller inte (Öhman, 2015). I tidigare studier påvisar Öhman (2015) att det finns bristande kompetens hos revisorn med anledning av att revisorn förlitar sig på informationen baserad på räkenskaperna. Sundgren och Svanström (2014) påpekar att det kan vara svårt att utföra revisioner av hög kvalité om revisorn ansvarar för flera uppdrag samtidigt. Revisorn har då inte haft tid att granska företaget tillräckligt noggrant och får därmed svårt att bedöma

4

dess fortlevnad (Öhman, 2015). Detta har enligt Chandler och Edwards (1996, återgiven i Öhman, Häcker, Jansson & Tschudi, 2006) resulterat i otydligheter bland

revisionsrapporterna, vilket för intressenterna inneburit svårigheter vid tydandet av en eventuell fortlevnadsvarning. Utöver tidsaspekten kan en annan faktor vara ekonomiska faktorer, revisorer som utfärdar fler varningar riskerar att förlora kunder (Öhman, 2015).

Träffsäkerheten vad gäller att förutse konkurser skiftar mellan revisorerna. Generellt sett är dock både typ 1- och typ 2-fel relativt vanligt. Felen sätter revisorerna, företaget och

inblandade intressenter i en komplicerad situation som riskerar att försvåra läget för samtliga inblandade (McKee, 2003). Träffsäkerheten bland revisorerna varierar och enligt McKee (2003) uppgår revisorernas träffsäkerhet till 50 procent i jämförelse med resultatet från en studie gjord av Sundgren och Svanström (2014) indikerar på att den siffran knappt når upp till 14 procent. Detta kan jämföras med några av de vanligaste konkursmodellerna som ofta har en träffsäkerhet på mellan 70-90 procent (McKee, 2003).

Procentsatsen bland modellerna varierar, detta kan bero på att beräkningar rörande konkurser är ett utvecklat område där många modeller har tagits fram. En av de mest frekvent använda modellerna vid förutsägelser av konkurser har varit Altmans modell. Anledningen till att Z-modellen blivit så populär beror på dess träffsäkerhet (Wang & Campbell, 2010). Altman (1968) menade att Z-modellen kunde påvisa en träffsäkerhet på 36 procent hela fem år före en konkurs. Prognosförmågan ökar närmare konkursen och året innan kan träffsäkerheten i en del fall uppgå till hela 95 procent (Altman, 1968).

En studie utförd av Archana (2018) visar att marknadsaktörer bör använda Altmans Z-modell för att bedöma företagens finansiella hälsa inför investeringar och under ägandet för att säkerställa sin investering. Även Wang och Campbell (2010) använde olika varianter av Z-modellen men kunde fastslå att Altmans Z-modell är den mest lämpliga för att undersöka sannolikheten för ett företags konkurs. Archana (2018) menar att bland investerare är det de privata och icke-professionella som är mest sårbara vid eventuella företagskonkurser, där stora pengar kan försvinna genom att investeringarna i aktier förlorar värde. För att kontrollera sina investeringar söker investerare information i olika källor som

marknadsförmedlare och finansiella rapporter. Problemet uppstår när informationen ska utläsas och om intressenterna då inte besitter den kunskap som kan behövas för att möjliggöra en korrekt tolkning av informationen (Archana, 2018).

5

Flertal uttalanden har gjorts under 2000-talet där forskare påstår att Altmans Z-modell inte längre är helt anpassad till dagens företag (Wang & Campbell, 2010). Enligt Seong, Liang och Yin (2012) har nya internationella redovisningsregler gjort att den gamla Z-modellen inte längre ger samma precision i resultaten. Med de nya redovisningsreglerna har det blivit möjligt att förbättra sina nyckeltal vilket på så sätt ger ett felaktigt och förbättrat resultat från Z-modellen (Seong m.fl., 2012). För att anpassa modellen internationellt och göra den mer tillämpningsbar gjordes ett antal revideringar av den ursprungliga modellen. Revideringarna av den tidigare versionen resulterade i den mer anpassningsbara Z”-modellen, där den stora skillnaden var att Z”-modellen kunde appliceras på små icke-börsnoterade aktiebolag (Altman & Hotchkiss, 2006). Z”-modellen var på så sätt användbar på en större variation av företag och hade därmed ett bredare användningsområde i jämförelse med den ursprungliga modellen, samtidigt som den visade sig ha en träffsäkerhet på hela 70-90 procent (Altman, 2000).

Både konkursmodeller och revisorernas förmåga att förutspå konkurser varierar i precision och det kan därmed bli svårt för intressenter att bedöma hälsan i ett företag. En studie gjord av Tagesson och Öhman (2015) visar på att revisorerna finner mer bevis och tvivel mot ett företags fortlevnad desto närmare konkurs företaget kommer, vilket ökar sannolikheten att revisorerna ger ut en fortlevnadsvarning. Tidsperspektivet är ett problem för modellerna där även de har en försämrad träffsäkerhet ett antal år före konkursen (Tagesson & Öhman, 2015; Altman, 1968). Denna studie har därmed för avsikt att undersöka fortlevnadsvarningar och eventuella typ 2-fel de tre år som fortlöpt före företagens konkurser, för att sedan jämföra mot Altmans Z”-modell. Vilket även skulle kunna förtydliga signaleringen och kunskapsgapet mellan företagen och intressenterna. Studien har därmed för avsikt att besvara

frågeställningarna:

-Hur ser träffsäkerheten ut mellan revisorernas fortlevnadsvarningar och de granskade verksamheternas upphörande?

-Hur ser träffsäkerheten av fortlevnadsvarningar ut bland revisorerna i förhållande till Altmans Z”-modell när det kommer till att förutse konkurser?

6

1.3 SYFTE

Syftet med denna undersökning är att ta reda på ifall Z”-modellens prognosförmåga skulle kunna förbättra revisorernas träffsäkerhet av fortlevnadsvarningar och på så sätt reducera antalet typ 2-fel bland revisorer. Studien avser även att underlätta för intressenter genom en mer korrekt signalering och minskad informationsasymmetri från revisorernas sida.

7

2. REFERENSRAM

I studiens andra kapitel redogörs studiens referensram. Kapitlet syftar till att redogöra för studiens utgångspunkter. Begreppen revisorn, revisionsberättelsen, fortsatt drift, Altmans Z-modeller, signalteorin och intressentteorin presenteras. Detta följs sedan upp med en

avslutande analysmodell som beskriver hur teorierna kan sammankopplas med studiens syfte.

2.1 REVISORN

Enligt 9 kap. 1§ Aktiebolagslagen (SFS 2005:551) ska samtliga svenska aktiebolag använda sig av en revisor, det finns däremot tre kriterier som kan leda till ett undantag från

revisorskravet. Anledningen till det strikta revisorskravet kan bero på att revisorn fungerar som en kvalitetsstämpel mot ett företags tredje part, såsom intressenter och potentiella investerare (Trohammar, 2006). Den kvalitetssäkrade informationen som revisorn utfärdat skapar ett trovärdigt och grundligt beslutsunderlag för intressenterna (Özcelik, 2015). Enligt 5§ Revisionslagen (1999:1079) framgår det att revisorn ska granska och bedöma företagets årsredovisning och bokföring. Utöver det ska revisorn granska icke-finansiella underlag, såsom förvaltningsberättelser. I denna typ av underlag kan styrelsen och den verkställande direktören uttala sig om viktiga icke-finansiella upplysningar som kan vara betydande för ett företags utveckling och resultat. Revisorn ska även granska styrelsens och den verkställande direktörens förvaltning (FAR, 2020c). Enligt 9 kap. 3§ Aktiebolagslagen (SFS 2005:551) ska detta ske med professionell skepticism, vilket innebär att granskningen ska vara så grundlig och omfattande att den överensstämmer med god revisionssed. Utöver detta ska revisorerna göra en genomgående granskning för att se ifall företagets styrelse och verkställande direktör har skött sina åtaganden gentemot ägarna genom att följa bolagsordningen (SFS 2005:551, 9 kap. 33§). Revisorer har även som skyldighet att följa tystnadsplikt och inte utsätta det granskade företaget för någon skada (Trohammar, 2006).

Karkacier och Ertas (2017) anser att det är viktigt för intressenter att få tillgång till pålitlig och korrekt information genom olika finansiella rapporter. När en revisor granskar

rapporterna godkänns dess riktighet och ökar informationens tillförlitlighet. Med hjälp av det granskade materialet blir det enklare för, exempelvis, investerare att ta kloka

investeringsbeslut (Karkacier & Ertas, 2017). Om revisorn inte uttalat sig om några

osäkerhetsfaktorer angående företagets fortsatta fortlevnad innebär detta inte någon säkerhet för att företaget inte kommer kunna hamna i en konkurssituation framöver. Revisorn kan enbart göra en bedömning utifrån den information som revisorn tagit del av (Trohammar, 2006).

8

När revisorn utför sina arbetsuppgifter är det viktigt att denne förblir oberoende. Kravet på revisorns oberoende återfinns i Revisorslagen (SFS 2001:883, 20§), där lagen säger att revisorn ska agera opartiskt och självständigt vid sina uppdrag samt vara objektiv i sina ställningstaganden. Enligt Bartlett (1993) kan kravet på oberoende försvåra för revisorn eftersom de genom revisionen ofta upprättar en nära kontakt med sina klienter och som i en del fall kan leda till långvariga kundrelationer. Kravet på oberoende blir därmed väldigt viktigt för att allmänheten ska kunna förlita sig på den information som lämnas ut. Genom att stärka revisorernas oberoende kommer också allmänhetens förtroende för branschen att öka (Agevall & Jonnergård, 2013).

Enligt 9 kap. 31-31a §§ Aktiebolagslagen (SFS 2005:551) ska revisorn i en revisionsberättelse lämna ett uttalande som anger hur företagets årsredovisning ger en rättvisande bild av

bolagets ställning och om den är förenlig med lag om årsredovisning. Finner revisorn att bolagets framtida existens är hotad genom att ha funnit betydande tvivel eller väsentliga faktorer som gör den fortsatta fortlevnaden osäker ska revisorn lämna ett uttalande kring frågan (SFS 2005:551, 9 kap. 31-31a§§).

2.2 REVISIONSBERÄTTELSEN

Revisionsberättelsen är en skriftlig rapportering på huruvida företagets årsredovisning har upprättats i överensstämmelse med Årsredovisningslagen (SFS 1995:1554, 8 kap. 14§), och rapporten ska utlämnas efter varje räkenskapsår. Revisionsberättelsen ska innehålla formella upplysningar om årsredovisningen och ge en rättvisande bild av företagets resultat och ställning enligt god redovisningssed (FAR, 2020d). Det innebär att revisionsberättelsen är ett viktigt beslutsunderlag för många investerare och andra intressenter (Özcelik, 2015). Enligt Revisionslagen (SFS 1999:1079, 27d§) ska revisorn uttala sig om det finns väsentliga

osäkerhetsfaktorer angående ett företags fortsatta drift. Om revisorn av något skäl tvingats till att avstyrka, anmärka eller lämna särskilda upplysningar ska detta tydligt framgå i

revisionsberättelsen. Det innebär att en revisionsberättelse som avviker från standardutformningen får en negativ inverkan på både företaget, styrelsen och den

verkställande direktören (Trohammar, 2006). En anmärkning i revisionsberättelsen kan enligt Porter, Simon och Hatherly (2008, återgiven i Rahim & Rosqvist, 2014) visa på att det finns problem hos företaget vilket ger en negativ signal till intressenterna. En liknande slutsats har

9

även Duréndez Gómez-Guillamón (2003, återgiven i Snäll & Tingelöf, 2017) kommit fram till i sin studie, men menar även på att revisorns uttalande har ett stort inflytande vid beviljning av lån från kreditinstitut. Beroende på vilken typ av anmärkning i

revisionsberättelsen kan det påverka lånebeloppet till företaget, samtidigt kan det ha olika inverkan på intressenternas beslutsfattande. Resultatet visade att revisorns anmärkningar om skatt och i de fall där revisorn inte funnit tillräckligt med revisionsbevis ansågs var betydande vid intressenternas beslut om samarbete med företaget (Duréndez Gómez-Guillamón, 2003, återgiven i Snäll & Tingelöf, 2017). En anmärkning om företagets förmåga att överleva i revisionsberättelsen kan leda till uppmärksamhet och riskerar att uppfattas som en varning bland företagets intressenter. För att inte utsätta företaget för onödig skada ska revisorn informera företagsledningen innan denne utfärdar en varning. Revisorn avslutar vanligtvis med att göra en avstämning för att se till att risken för missförstånd minimeras (Trohammar, 2006).

Revisionsberättelsen utgörs i vissa fall av en fortlevnadsvarning där revisorn måste göra en bedömning av olika grader av tvivel som kan påverka företagets framtida verksamhet (FAR, 2020a). Författarna Chen och Tsay (2015) anser att det är svårt att definiera och avgöra osäkerheten i begreppet “betydande tvivel” vilket är en faktor för att kunna ge ut en

fortlevnadsvarning. Det här leder till att revisorn måste göra sin bedömning över hur sannolikt det är att företaget överlever en tolvmånadersperiod (Chen & Tsay, 2015). Behn, Kaplan och Krumwiede (2001) påpekar även att det finns andra viktiga faktorer vid beslutande om företagets fortlevnad. Författarna menar att revisorn måste göra en bedömning om ledningens planer kommer att genomföras på ett effektivt sätt och sannolikheten att företaget kommer kunna vända på den dåliga ställningen under en rimlig tid (Behn m.fl., 2001). Bell (1991, återgiven i Abbott, Parker & Peters, 2003) påvisar att dessa kan vara icke-finansiella faktorer och förklarar vidare att om revisorn avstår från att utfärda fortlevnadsvarningar utsätts inte företaget för ekonomisk stress och drivs därmed inte till konkurs. En utgiven

fortlevnadsvarning kan istället resultera i att det blir svårare för företaget att förlänga eller förnya sina banklån samtidigt som leverantörer kan ändra sina villkor för att påskynda

betalningar (Francis, 2004). Konsekvenserna av detta kan leda till att företag blir mer benägna att byta revisorer efter varningen, vilket resulterar i lägre intäkter för revisionsbyrån (Carey, Geiger & O’Connell, 2008). Tidigare studie visar att det finns en formuleringsstrategi i revisionsberättelsen som gör det svårt för intressenter att tolka företagets fortsatta drift

10

2008). Genom att uttrycka tvetydighet undviker revisorn framtida ansvar samtidigt som de inte riskerar att förlora sina klienter (Arnedo m.fl., 2008).

Ett sätt som kan visa tendenser på osäkerhetsfaktorer är enligt Öhman och Wallerstedt (2012, återgiven i Tagesson & Öhman, 2015) en anmärkning att företag behöver upprätta en

kontrollbalansräkning. Det har genom Aktiebolagslagen tagits fram ett sätt för intressenter att tidigt uppmärksamma företag med ekonomiska svårigheter och det är genom ett krav på en upprättad kontrollbalansräkning när mer än halva aktiekapitalet har använts. En anmärkning om att en kontrollbalansräkning inte är gjord är dock inte samma sak som en utgiven

fortlevnadsvarning (Tagesson & Öhman, 2015).

2.3 FORTSATT DRIFT

Fortlevnadsprincipen, eller principen om fortsatt drift, är en förutsättning för att möjliggöra för ett företag att kunna ta upp tillgångar till sitt anskaffningsvärde och sedan göra

avskrivningar på dem (Jonäll & Lumsden, 2018). Trohammar (2006) menar att när

fortlevnadsprincipen inte kan användas måste tillgångarna värderas annorlunda då de kommer att avyttras vid ett annat tillfälle än vid nyttjandeperiodens slut. Revisorns

fortlevnadsbedömning avser en tolvmånadersperiod framåt i tiden med utgång från

bokslutsdagen (Trohammar, 2006). Revisorn måste samla in revisionsbevis och undersöka om företagsledningens rätt att uttala sig om företagets fortsatta drift i årsredovisningen. Genom revisionsbevisen ska revisorn komma fram till en slutsats om det finns några väsentliga osäkerhetsfaktorer på grund av händelser som kan leda till betydande tvivel och därmed påverka företagets fortlevnad (FAR, 2020a). När det är hög sannolikhet att detta kommer att inträffa och effekten av händelsen är tillräckligt stor, finns det krav på att det ska lämnas en upplysning i revisionsberättelsen. Genom upplysningen fullgörs redovisningsskyldigheten att ge en rättvisande bild av verksamheten samtidigt som det minskar möjligheterna till att vilseleda intressenter på grund av utelämnad information (FAR, 2020a).

I den internationella standarden ISA, vars syfte är att hjälpa revisorer att förbättra nivån på sina rapporter, framgår det att revisorn har ett ansvar att kommunicera ut viktig information och hur denne ska bedöma informationen samt i vilken form detta sedan ska presenteras (FAR, 2020b). Frågor gällande företagens framtida fortlevnad och dess osäkerhetsfaktorer anses vara av stor betydelse och relevans för rapporteringen. Genom att rapportera särskilt

11

betydelsefulla områden ökar transparensen och ger användare av de finansiella rapporterna ett bra underlag, vilket i sin tur underlättar beslutsfattandet (FAR, 2020b). Enligt IAASB (2020), vars uppgift är att utveckla internationella standarder rörande revision, säkerhet och

kvalitetskontroll, undersöks tre områden som riskerar att påverka beslutet vid ett avgörande om fortsatt drift. Områdena utgörs av de ekonomiska-, verksamhetsrelaterade- och de övriga omständigheterna (IAASB, 2016). Exempel på de ekonomiska faktorerna är ogynnsamma negativa nyckeltal, oförmåga att betala sina skulder och negativt eget kapital. Faktorer som anses vara verksamhetsrelaterade avser istället höjd konkurrens på marknaden eller förlust av företagsstyrande personer. Inom området övriga omständigheter kan lagstiftning som

förväntas påverka företagets verksamhet på ett negativt sätt vara en faktor (IAASB, 2016).

2.4 ALTMANS Z-MODELLER

Forskaren Edward Altman presenterade för första gången år 1968 Z-modellen, vilket var en modell som kunde appliceras på noterade tillverkningsbolag, vars syfte varit att förutse konkurser. Modellen har varit en av de mest frekvent använda vid förutsägelser av konkurser (Wang & Campbell, 2010). Den bygger på ett flertal olika nyckeltal från ett och samma företag som tillsammans bildar ett Z-värde. Med Z-värdet kan sedan företaget klassificeras i olika grupper beroende på hur välmående det anses vara. Ett värde där Z < 1,81 innebär en stor risk för företaget att försättas i konkurs medan Z >2,675 innebär en liten chans. Värdena däremellan utgör en gråzon, det vill säga 1,81< Z< 2,675 (Altman, 2000). Anledningen till att Z-modellen blivit så populär beror på dess träffsäkerhet. Den höga träffsäkerheten beror på att modellen innefattar större redovisningsinformation i beräkningen som görs. Den innefattar bland annat nyckeltal som rörelsekapital, resultat, och balanserade vinstmedel samt

aktiemarknadens värde. Z-modellen är uppbyggd på så vis att den är känslig för förändringar i finansiella rapporter, det innebär att varje förändring av redovisningsattribut blir betydande för Z-modellens noggrannhet och träffsäkerhet (Seong, Liang & Yin, 2012; Altman, 1968).

Z-modellen utgörs av variablerna: X1= Rörelsekapital / Totala tillgångar

X2= Balanserad vinst / Totala tillgångar

X3= Rörelseresultat / Totala tillgångar

X4= Marknadsvärde / Totala skulder

12

Vilket bildar formeln Z = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 0.999X5 (Altman,1968).

Sedan den ursprungliga modellen introducerades har den fått utstå en del kritik. Bland annat visar Boritz, Kennedy och Sun’s (2007) studie att Altmans Z-modell inte är lämplig att använda på företag utanför USA på grund av skillnader i företagsmiljöer. Även Grice och Ingram (2001, återgiven i Wang & Campbell, 2010) stämmer in i kritiken att modellen inte är helt tillämpningsbar och anser att koefficienterna behöver justeras för att modellen ska kunna användas inom fler branscher. Altman och Hotchkiss (2006) har under flera decennier gjort studier på modellens relevans och har kunnat visa på en förmåga att förutse 80 procent av konkurserna bland amerikanska företag. En orsak till att resultatet skiljer sig från tidigare studier kan vara, enligt Altman och Hotchkiss (2006), att företag är mer riskbenägna i jämförelse mot tidigare vilket resulterar i sämre värden på nyckeltalen och då även en sämre prognos från modellen.

Det har genom åren varit delade meningar gällande hur lämplig modellen ansetts vara

internationellt, vilket har gjort att det kommit ut nyare versioner med justeringar av modellen för att göra den mer tillämpningsbar på flera företag. Tidigare forskare har i olika studier visat på ett trovärdigt och högt resultat av Z-modellen på flera olika marknader gällande ett bolags välmående, även om det har förekommit en diskussion ifall modellen kunnat ge ut felaktiga resultat (Altman & Hotchkiss, 2006; Wang & Campbell, 2010). En effekt av modellens felaktigt utgivna varningar kan enligt Altman (1982, återgiven i Boritz, Kennedy & Sun, 2007) resultera i högre revisorskostnader genom vidare undersökning av företagets situation, vilket kan leda till att välmående företag faktiskt går i konkurs. För att förbättra modellen och göra den tillämplig för modernare företag gjordes ytterligare justeringar vilket har resulterat i en nyare modell, nämligen Z”-modellen. I Z”-modellen har X5 variabeln uteslutits och X4

variabeln förändrats gentemot ursprungsmodellen samtidigt som koefficienterna har gjorts om för att göra modellen mer tillämplig på företag i olika branscher, och inte bara inom

tillverkningsbranschen (Altman & Hotchkiss, 2006). Variabeln X4 har ändrats till bokfört

värde på eget kapital istället för marknadsvärde som bara fanns hos de börsnoterade företagen (Altman & Hotchkiss, 2006). Syftet med justeringen var att anpassa modellen så att den även skulle kunna appliceras på privata företag. Även koefficienterna justerades vilket gjorde att modellen fick nya gränsvärden och en ny formel (Altman & Hotchkiss, 2006). Förändringen resulterade i nedanstående variabler, och som vidare följs upp av formeln för Z”-modellen.

13

X1 =RÖRELSEKAPITAL / TOTALA TILLGÅNGAR

Denna variabel visar företagens likviditet och förekommer ofta i undersökningar för att kartlägga företagsproblem. Skillnaden mellan omsättningstillgångar och kortfristiga skulder brukar benämnas rörelsekapital (Altman, 1968).

X2 =BALANSERAD VINST / TOTALA TILLGÅNGAR

Variabeln är ett lönsamhetsmått över tid där åldern kan vara en betydelse för hur mycket balanserad vinst ett företag innehar. Det leder till att yngre företag förmodligen kommer att visa ett lägre kvotvärde. Vilket kopplas till att yngre företag har större risk att drabbas av konkurs än företag som varit verksamma en längre tid (Altman, 1968).

X3 = RÖRELSERESULTAT / TOTALA TILLGÅNGAR

Ett lönsamhetsmått som beskriver företagens produktivitet genom att visa företagens avkastning på sina tillgångar (Altman, 1968).

X4 = BOKFÖRT VÄRDE EGET KAPITAL / TOTALA SKULDER

Denna variabel skiljer sig från den ursprungliga Z-modellen och visar relationen mellan eget kapital och skulder. Ett lågt värde visar på en hög skuldsättning medan ett högt värde tyder på att företaget själva finansierar sina tillgångar (Altman & Hotchkiss, 2006).

Z”-FORMEL

Z” = 6.56 X1 + 3.26 X2 + 6.72 X3 + 1.05 X4 (Altman, 2000).

Z”-poängen klassificeras enligt följande uppställning beroende på om konkursrisken anses vara hög, låg eller någonstans däremellan, det vill säga i den så kallade gråzonen (Altman, 2000).

Hög konkursrisk = Z” < 1,21 Gråzon = 1,21 < Z” < 2,90 Låg konkursrisk = Z” > 2,90

Justeringarna som gjorts vid framtagningen av Z”-modellen har anpassats för att förbättra precisionen så att modellen numera ska lämpa sig bättre vid beräkningar av ett företags

14

välmående även utanför USA:s gränser. Justeringarna har även anpassat modellen så att den inte heller längre är lika beroende av en specifik bransch (Altman & Hotchkiss, 2006).

2.5 SIGNALTEORIN

Forskarna Connelly, Certo, Ireland och Reutzel (2011) menar att det råder

informationsasymmetri mellan två olika parter när dessa besitter olika mängd information, och att detta beteende bäst förklaras med hjälp av signalteorin. Syftet med själva teorin och dess huvudsakliga användning är att minska informationsasymmetrin som uppstår mellan parterna. Teorin fyller en viktig funktion eftersom parters beslutsfattande ofta grundar sig i den information de har tillgång till och att det därför är viktigt att samtliga parter har tillgång till lika mycket information. På så sätt gynnas båda sidor lika mycket (Connelly m.fl., 2011).

Bild 1. En illustration över signalteorin Källa. Moberg, S. & Nyberg, N. (2009).

När det går bra för ett företag är de ofta benägna att signalera detta till dess intressenter, detta görs exempelvis för att locka till sig investerare, skapa förtroende och göra det enklare att erhålla banklån. Skulle den ekonomiska situationen istället peka åt en svagare riktning är sannolikheten större att företaget inte visar upp detta för sina intressenter (Frostenson, 2015). Anledningen till att denna information ofta undanhålls är på grund av rädslan att intressenter inte längre kommer våga ingå avtal med företaget och att dessa istället vänder sig till

konkurrenter. Konsekvenserna blir att företagets relation med intressenterna försämras samt att intäkterna påverkas negativt (Frostenson, 2015).

Företag besitter nästan alltid information som utomstående inte har tillgång till. Denna typ av information kan däremot nå ut till de utomstående i en viss grad. Detta görs genom en så kallad signalerare. Signaleraren är någon som har tillgång till den här informationen men som

15

inte är en del av själva företaget (Ross, 1977). Ett verkligt exempel på en signalerare är en revisor. Revisorer har full koll på hur ett företags ekonomiska situation ser ut och får i en del fall reda på annan information i samband med detta, något som utomstående intressenter aldrig skulle kunna få reda på. Genom att en revisor lämnar ut en omodifierad

revisionsberättelse samt godkänner ett företags årsredovisning så signalerar revisorn till utomstående att företaget är i gott skick och att den ekonomiska biten ser ut att vara i sin ordning. Om revisorn istället lämnar en fortlevnadsvarning signalerar denne att företaget har stora ekonomiska problem och på så sätt riskerar att skrämma iväg investerare och andra viktiga intressenter (Hardies m.fl., 2018; Öhman m.fl., 2006).

2.6 INTRESSENTTEORIN

R. Edward Freeman introducerade intressentteorin under mitten av 1980-talet och förklarar att varje företag ingår i ett större nätverk där ingen är fristående och genom att agera mer öppet skapar det ett värde för intressenterna (Freeman & McVea, 2001). Intressentteorin bygger på att varje företag kan förknippas med ett visst antal intressenter. En stark och stabil koppling mellan företag och intressent kan därmed leda till goda resursutbyten mellan parterna (Ax, Johansson & Kullvén, 2015). Företaget är beroende av att intressenterna bidrar med ekonomiska resurser och genom att tillgodose intressenternas krav kan företaget därmed erhålla dessa ekonomiska resurser som möjliggör för företagets fortsatta drift (Ax, Johansson & Kullvén, 2015).

Intressentteorin är tänkt att fungera som ett strategiskt hjälpmedel för att identifiera viktiga intressenter som har koppling, kontakt och inflytande på ett företag och dess utveckling (Nilsson & Olve, 2013). Enligt Clarkson (1995, återgiven i Emerson, Alves & Raposo, 2012) kan avtalsförhållandet mellan ett företag och dess olika intressenter vara ett primärt eller sekundärt avtalsförhållande. Det primära avtalsförhållandet är mellan företaget och

aktieägare, leverantörer eller kunder medan det sekundära istället är mellan företaget och stat, kommun eller samhälle. Uppdelningen är ett resultat av en skillnad i förhandlingsstyrka och det är därför viktigt att kunna samverka med de omgivande intressenterna oavsett vilket avtalsförhållande som intressenterna har med företaget (Emerson m.fl., 2012). Enligt Law (2011) kan ett företag skapa förtroende hos sina intressenter genom att upprätta en rättvisande och korrekt revisionsrapport. Law (2011) menar även att det finns positiva samband mellan

16

ett företags resultat och intressenternas medverkan i företaget. Stora bidrag från intressenterna kan därmed resultera i en möjlighet för företaget att förbättra sin legitimitet (Law, 2011).

Bild 2. En illustration över intressentteorin Källa. Arvidsson, A. & Lönn, A. (2014).

2.7 ANALYSMODELL

Studien bygger på att undersöka om Z”-modellen kan användas i större utsträckning bland revisorerna för att minimera typ-2 fel och på så sätt förbättra informationsflödet mellan företag och intressenter. Utgångspunkten för den information som hämtats har varit företagens årsredovisningar. Med hjälp av Altmans Z”-modell har studien kunnat beräkna företagens hälsa ur ett fortlevnadsperspektiv. Tillsammans med resultatet från modellen har revisorernas fortlevnadsvarningar från revisionsberättelsen kunnat analyseras. Signalteorin och intressentteorin är de teorier som kommer att användas för att analysera och underlätta eventuella informationsgap mellan företagen och de användare som använder sig av företagsinformationen. Tidigare studier har visat att det kan vara svårt för intressenter att utifrån årsredovisningen utläsa hur välmående ett företag faktiskt är. Genom att öka

träffsäkerheten för revisorerna så minskar riskerna för möjliga brister i signaleringen mellan företaget och intressenterna. Det är i denna typ av situation som en revisor genom sin

personliga bedömning måste göra ett uttalande i revisionsberättelsen om det finns betydande tvivel till företagens fortsatta drift. Det är många faktorer som kan påverka en revisors uttalande och revisorernas förmåga att förutse konkurser kommer därför att ställas mot Z”-modellen för att undersöka hur väl varningssignalerna fungerar.

17

3. METOD

Studiens tredje kapitel presenterar studiens utformning samt dess genomförande. Kapitlet utgörs av delarna forskningsstrategi och forskningsansats, forskningsdesign, litteraturstudie, urval, forskningsmetod, operationalisering, reliabilitet och validitet. Kapitlet avslutas med en reflektion av metoden.

3.1 FORSKNINGSSTRATEGI & FORSKNINGSANSATS

Denna studie har med hjälp av olika metoder undersökt revisorns anmärkning om fortsatta drift för att underlätta för intressenter att bedöma företagens välmående samtidigt som

revisorernas arbete skulle kunna få en högre kvalité. Undersökningen har avsett att, med hjälp av revisionsberättelser och Z”-modellen, studera utgivandet av fortlevnadsvarningar samt specifika nyckeltal som återfunnits i konkursdrabbade företags årsredovisningar. I och med att det insamlade materialet som använts och analyserats i studien har bestått av en större mängd data och som utgjorts av kvantifierbara siffror har studien utgått från den kvantitativa

forskningsstrategin. Enligt Bryman och Bell (2017) används den kvantitativa strategin när en studie haft för avsikt att undersöka ett representativt urval för att försöka fånga upp

fördelningar, samband och olika variationer i det som avsetts att undersökas och utifrån detta kunna dra en generaliserande slutsats. Metoden är en vanlig strategi i arbeten som haft för avsikt att använda sig av en större mängd mätbara data som sedan analyserats och tolkats (Bryman & Bell, 2017).

Den kvantitativa metoden förknippas ofta med den deduktiva forskningsansatsen (Bryman & Bell, 2017). Att utgå från en deduktiv forskningsansats innebär att studiens förutsättningar har grundat sig på redan etablerade modeller och teorier. Utifrån dessa modeller och teorier har det fastställts forskningsfrågor, där frågorna sedan testats mot empiriska studier med avsikten att få forskningsfrågorna besvarade (Bryman & Bell, 2017). Forskningsfrågorna för denna studie har uppkommit genom just detta tillvägagångssätt. Studien bygger på att det skett en insamling av olika teorier samtidigt som det samlats in data från tidigare studier, därav har den deduktiva forskningsansatsen varit mest lämplig vid upprättandet av denna studie.

18

3.2 FORSKNINGSDESIGN

Syftet med forskningsdesign är att beskriva hur studiens formgivning och upplägg har sett ut samt hur den har genomförts (Bryman & Bell, 2017). Denna studie har använt sig av två olika forskningsdesigner. Studien har dels baserats på en så kallad longitudinell design men den har även utgått från en tvärsnittsdesign. Longitudinell design innebär att studien avser en längre tidsperiod. Den longitudinella designen har för avsikt att undersöka en viss urvalsgrupp genom flera upprepade mätningar under denna längre tidsperiod och utifrån dessa mätningar studera utvecklingen av det som har undersökts (Bryman & Bell, 2017). Detta kan jämföras med granskningen av fortlevnadsvarningar och Z”-modellens olika beräkningar vilket har utgjort denna studie. Anledningen är att datainsamlingen som genomförts har analyserat årsredovisningar från tre år innan ett företags konkurs och där avsikten varit att studera och analysera eventuella förändringar och generaliseringar över tidsperioderna.

Enligt Bryman och Bell (2017) innebär en tvärsnittsdesign, till skillnad från longitudinell design, att studien använt sig av en datainsamling som baserats på en specifik tidpunkt, men där datan från flera olika fall har granskats. Syftet med tvärsnittsdesign är att under ett särskilt tillfälle kunna hitta liknelser och generalisera den datainsamling som genomförts (Bryman & Bell, 2017). Vid sidan av de konkursdrabbade företagen användes kontrollföretag för att säkerställa Z”-modellens prognosförmåga. Kontrollföretagen är ett tydligt exempel på

tvärsnittsdesign eftersom data i form av nyckeltal har hämtats från årsredovisningar som varit upprättade under en och samma tidsperiod, med avsikten att sammankoppla resultatet i hopp om att kunna dra generaliserande slutsatser mellan företagen.

3.3 LITTERATURSTUDIE

Vid studiens början gjordes en genomgång av relevanta och övergripande områden, där framförallt områdena konkurs, konkursmodeller och fortlevnadsvarningar undersöktes. I det tidigaste skedet av uppsatsen användes sökverktyget Google för att ge en bredare överblick av vad som undersökts i tidigare studier. Även regelverk och normgivande organ användes vid framtagandet av informationen. I det nästkommande steget användes databasen ProQuest ABI/INFORM Global för att ge en fördjupad förståelse. Genom databasens sökverktyg var det möjligt att få fram granskade vetenskapliga artiklar. Enligt Thurén (2013) kommer en granskad vetenskaplig artikel att styrka den fakta som studien har haft för avsikt att bidra med samt att den vetenskapliga trovärdigheten för arbetet ökar. Denna studie har därför till största

19

delen använt sig av vetenskapliga artiklar som varit peer reviewed. Thurén (2013) bekräftar och förklarar vidare att öppenhet är ett viktigt krav för ökad tillförlitlighet. Genom att ange vilka källor och undersökningsmetoder som har använts i studien ökar dess öppenhet och läsarna kan då granska författarnas slutsatser med större trovärdighet. Centrala nyckelord som använts vid sökningarna i databasen var bland annat bankruptcy, going-concern, Altman, Z-score, signal theory och stakeholder theory. Nyckelorden användes i flera olika kombinationer för att ge ett brett urval av artiklar. Vid sidan av detta har studien även använt sig av litteratur som kan förknippas med det valda uppsatsämnet, litteraturen användes för att ge en djupare förståelse av forskningsämnet.

3.4 URVAL

Enligt Wang och Campbell (2010) är Altmans modell en av de mest använda modellerna när det kommer till att förutse konkurser. Denna studie har därför utgått från Altmans senaste version av Z-modellen. Den senaste versionen går under benämningen Z”-modellen och är, enligt Altman och Hotchkiss (2006), en reviderad modell av den ursprungliga Z-modellen vilket gjort den mer användbar på olika företag. Altman och Hotchkiss (2006) menar även att den nya och reviderade modellen ska ha en högre träffsäkerhet oavsett vilken bransch, storlek eller nationell tillhörighet det granskade företaget haft, och det är därför just Z”-modellen använts under denna studie.

Utöver Z”-modellen har denna studie utgått från årsredovisningar tagna från svenska

konkursdrabbade aktiebolag. Vid framtagningen av företagen användes databasen Retriever Business och med hjälp av databasens sökverktyg valdes företag ut där konkursen varit avslutad för att sökningen enbart skulle generera konkursdrabbade företag. Detta gjordes för att få bort aktiva företag samt de företag som inlett sin konkurs men där konkursprocessen inte varit avslutad. Sökverktyget gjorde det även möjligt att enbart sortera fram små företag av bolagsformen aktiebolag. Enligt Europeiska Kommissionen (2012) klassificeras företag som små när antalet anställda är mellan 10-49 stycken samt att företagets balansomslutning eller årsomsättning inte överstiger 10 miljoner euro. Denna studie har därför enbart använt sig av företag som haft en omsättning eller balansomslutning som understiger 100 miljoner kronor samt uppfyllt kravet för antalet anställda. Anledningen till att studien har fokuserat på små företag beror på att de utgör en stor del av de konkursdrabbade företagen. Enligt UC (2020) utgjorde de små företagen hela 70 procent av det totala antalet konkurser under 2019.

20

En annan faktor som haft en påverkan vid urvalet av företag är den tid som företagen varit verksamma. Enligt Tillväxtanalys (2020) var 25 procent av de nystartade företagen år 2014 inte längre verksamma efter tre års tid. Det innebär att en stor del av antalet konkurser utgörs av nystartade företag. För att minimera den faktorn har studien valt att använda sig av företag som varit verksamma under minst en fyraårsperiod, i och med att antalet årsredovisningar som analyserats sträckt sig över tre år, för att på så sätt ha fått de nystartade företagen bortsorterade från urvalet. Vid sidan av små aktiebolag kunde sökverktyget även möjliggöra en sökning av företagens revisorsplikt, där valdes det endast ut företag som är revisorspliktiga samt företag som ej är revisorspliktiga men som ändå valt att använda sig av en revisor. Större delen av denna studie har baserats på att undersöka revisorernas fortlevnadsvarningar och det sista steget i sökverktyget, angående revisorsplikt, har därför varit av extra vikt för

undersökningens urval.

Resultatet av sökningen gav ett resultat på 256 företag i Retriever Business, men med en begränsad filtrering i modulen utfördes därefter en manuell sortering. I den manuella

sorteringen kunde företag som varit verksamma en kortare tid än fyra år uteslutas, kvar blev en population på 216 företag. Av de 216 företagen som utgjorde populationen förekom ett bortfall på 32 företag som inte uppfyllde kriterierna för undersökningen. Bortfallet berodde på två anledningar. En av orsakerna var att företagen som granskats haft en årsredovisning som saknat revisionsberättelse. Den andra orsaken berodde istället på att revisorn ansett att revisionsbevisen inte ansetts vara tillräckliga samt att revisorn avstyrkt resultat- och

balansräkning eftersom dessa faktorer, enligt Årsredovisningslagen (SFS 1995:1554, 2 kap. 3-4§§), inte visar upp en rättvisande bild av företagets ställning. Utifrån detta har studien

granskat 184 av företagen, se bilaga 4.

Studien har utöver de företag som försuttits i konkurs även använt sig av kontrollföretag. Dessa valdes utifrån samma kriterier som de konkursdrabbade företagen. Det enda som skiljde sig var ett krav på att kontrollföretagen som använts i studien fortfarande varit

verksamma minst ett år efter att årsredovisningen som undersöktes blivit utgiven. Detta för att bekräfta att företagen fortfarande varit verksamma under tidsperioden som denna studie upprättats. Av det totala antalet träffar som sökningen resulterade i valdes 30 företag ut som kontrollföretag, se bilaga 5. Dessa granskades för att kontrollera tillförlitligheten av Z”-modellen även på aktiva företag. Kontrollföretagen som användes i studien valdes ut

21

slumpmässigt med hjälp av Googles nummergenerator. Detta har inneburit att varje företag haft en lika stor sannolikhet att bli utvald. Genom att använda sig av ett slumpmässigt urval, enligt Bryman och Bell (2017), blir dessutom spridningen bland företagen jämnare och mer jämnt fördelat gentemot ett bekvämlighetsurval. Vilket har resulterat i att urvalet av

kontrollföretagen blivit mer representativt för hela populationen.

3.5 FORSKNINGSMETOD

Forskningsmetoden som studien använt sig av är en så kallad innehållsanalys. Innehållsanalys är en analysmetod som syftar till att möjliggöra kvalificerade generaliseringar av dokument och texter för att undersöka bakomliggande mönster (Bryman & Bell, 2017). Bryman och Bell (2017) påpekar även att analys av ord och fraser är en viktig del av innehållsanalysen

eftersom användning av vissa ord kan vara betydande. Kodning och kodningsschema är en central del i innehållsanalysen, eftersom kodning av materialet gör den mer öppen och objektiv. För att underlätta kodningen för en specifik typ av information kan det vara användbart att använda sig av olika nyckelord (Bryman & Bell, 2017). Tidigare studier har visat på att det finns otydligheter i revisionsberättelsen och med hjälp av en innehållsanalys har denna studie undersökt årsredovisningar. För att förenkla processen har ett

kodningssystem utformats för att kunna välja ut ett antal nyckelord, vilket även användes vid de nyckeltal som utgjorde beräkningen av Z-värdet. Innehållsanalysen har även använts för att undersöka i vilken utsträckning revisorer valt att utfärda fortlevadsvarningar i

revisionsberättelsen. Det innebär att det ska finnas grunder i revisorns uttalande, såsom att revisorn ansåg att det funnits betydande brister i den interna kontrollen eller väsentliga felaktigheter i årsredovisningen som skulle kunna påverka företagets fortsatta drift.

3.6 OPERATIONALISERING

Författarna Bryman och Bell (2017) förklarar operationalisering som ett sätt för forskare att beskriva hur studiens tillvägagångssätt har genomförts för att mäta de valda begreppen. På grund av de otydligheter gällande fortlevnadsvarningar som framgått i tidigare forskning gjordes en djupare granskning av dess innehåll. För att bilda en uppfattning av vilka ord som förknippats med fortlevnadsvarningar så studerades ISA 570. Detta gav en djupare förståelse av regelverket och utifrån detta valdes det sedan ut ett fåtal nyckelord kopplade till företags ej fortsatta drift. Denna studie har med hjälp av ett kodningssystem kunnat mäta hur revisorernas

22

träffsäkerhet av utdelade fortlevnadsvarningar ställt sig mot prognosförmågan hos Altmans Z”-modell.

3.6.1 KODNING

För att undersöka om revisorer har anmärkt tvivel om fortsatt drift eller utfärdat

fortlevnadsvarningar har studien utgått från ett kodningssystem. Materialet som använts vid denna studie är företagens tre senast publicerade årsredovisningar. Enligt Bokföringslagen (SFS 1999:1078, 2 kap. 5§) anses ett företag vara ett konkursbo redan när företaget inleder konkursen. När företaget är ett konkursbo har de inte längre någon bokföringsskyldighet och det finns därmed inte heller något redovisningskrav. Konkursbon behöver i och med detta inte heller upprätta någon årsredovisning (SFS 1999:1078, 2 kap. 5§).

För att studien skulle bli relevant för fortlevnadsvarningar valdes endast aktiebolag ut vilka varit skyldiga att använda sig av en revisor eller aktiebolag som frivilligt valt att anlita en revisor. Detta för att fortlevnadsvarningar inte har någon egen rubrik i revisionsberättelsen och granskningen har därför baserats på revisorns uttalande angående tvivel om ett företags fortsatta drift. Utifrån ISA 570 valdes nyckelorden fortsatt drift, förmågan att fortsätta verksamheten och osäkerhetsfaktor. Anledningen till att dessa nyckelord valdes ut var att de ansågs ha stor relevans kopplade till fortlevnadsvarningar. Vid datainsamlingen har

anmärkningar i årsredovisningarna även samlats in och sorterats under kategorin övriga anmärkningar. Under övriga anmärkningar hamnar företag vars revisionsberättelse innehållit någon form av anmärkning oavsett sort, som exempelvis att en kontrollbalansräkning inte har upprättats i tid eller att skatter och avgifter har betalats in sent.

Vid undersökning av Z”-modellen har de fyra nyckeltalen (X1, X2, X3 och X4) räknats fram

genom att koppla samman dessa till en formel, som vidare lades in i Excel. Därefter

klassificerades företagen enligt uppdelningarna hög konkursrisk, gråzon eller låg konkursrisk. Vid beräkningen av Z-värdet har studien även använt sig av samma årsredovisningar som använts vid bedömning av revisorns fortlevnadsvarningar för att kunna dra slutsatser mellan revisorns träffsäkerhet och Z”-modellen. Studien har även använt sig av 30 kontrollföretag. Samtliga kontrollföretag var aktiva, det vill säga att företagen fortfarande varit verksamma eftersom syftet med dessa varit att kontrollera Z”-modellens träffsäkerhet. Kontrollföretagen har endast använts i studien för att säkerställa Z”-modellens fungerande, därför har enbart företagens senaste årsredovisning analyserats.

23

3.6.2 KODNINGSSCHEMA

För att sammanställa resultatet av den insamlade datan har åren delats upp i benämningarna 1, 2 och 3 år innan konkurs. Det är alltså företagens senast upprättade årsredovisning och som ligger närmst i tiden som går under benämningen 1 år innan konkurs. Kodningsschemat är utformat som en Excel-mall där årsredovisningarna ställts upp efter företagens

organisationsnummer och revisorns uttalande, se bilaga 1. Har revisorn i revisionsberättelsen uttalat sig om tvivel mot ett företags fortsatta drift klassas det som en fortlevnadsvarning, men har revisorn däremot bara tillstyrkt resultaträkningen och balansräkningen klassas det däremot inte som någon varning.

Undersökningen av Z”-modellens träffsäkerhet gjordes på liknande sätt. Först upprättades en mall i Excel där varje nyckeltal beräknades för respektive företag och år, se bilaga 2 och 3. Vidare gjordes en summering av företagens nyckeltal, vilket fått benämningen Z-värde, och är en indikator på hur välmående ett företag anses vara. Genom att klassificera ett företags Z-värde vid varje årsredovisning tre år innan konkursen kan det, enligt gränsZ-värdena som visas nedan, visa på hur företagets ekonomiska ställning förändrats över tid. För att säkerställa att de nyckeltal som använts vid beräkningen varit korrekta har studien endast utgått från årsredovisningar där revisorn tillstyrkt balans- och resultaträkningen.

Både Andersson (2012) samt Khaje och Lohilahti (2017) har studerat Z”-modellen, deras tidigare studier har använt sig av olika gränsvärden för att kategorisera riskerna för att ett företag går i konkurs. Modellens resultat och träffsäkerhet kan variera beroende på vilka gränsvärden som används eftersom olika intervall ger olika kategoriseringar av det slutliga Z-värdet. Denna studie har utgått från de riktvärden som Altman (2000) presenterat, det vill säga ett övre tak som motsvarar ett Z-värde på 2,9 eller mer samt ett undre värde på 1,21 eller mindre. Gråzonen utgör samtliga värden som befinner sig mellan 1,21 och 2,9.

Hög konkursrisk = Z” < 1,21 Gråzon = 1,21 < Z” < 2,90 Låg konkursrisk = Z” > 2,90

24

3.7 RELIABILITET & VALIDITET

Bryman och Bell (2017) anser att stabilitet, följdriktighet och överensstämmelse är tre viktiga aspekter för att en studie ska anses ha hög reliabilitet. Om studien görs om på nytt ska den kunna uppvisa ett liknande resultat som den ursprungliga studien gjort (Bryman & Bell, 2017). Denna studie har utgått från publicerade årsredovisningar där nyckeltal har räknats ut från angivna formler vilket förbättrar studiens reliabilitet. Vidare har de kontrollföretag som granskats även bidragit till att säkerställa Z”-modellens tillförlitlighet och riktighet. Studiens validitet stärks av att nyckeltalen som använts i Z”-modellen varit väl kända och etablerade hos forskare kring ämnet. Bryman och Bell (2017) förklarar validitet som ett begrepp som visar hur bra ett mått verkligen mäter det den avsett att mäta. Under åren har bland annat forskare som Altman (1968), Altman och Hotchkiss (2006) samt Wang och Campbell (2010) använt modellen vid förutsägelser av konkurser och som sedan visat på ett trovärdigt och korrekt resultat. Bryman och Bell (2017) menar att om de slutsatser som dras utav en undersökning är korrekt antagna utifrån den information som upptäckts tyder det på en bra validitet.

Vilka uppgifter som företag redovisat i sin årsredovisning formas efter de lagar, principer och regler som måste följas, vilket styrker trovärdigheten av de uppgifter som modellen utgått ifrån. Det svenska regelverket möjliggör dock för företag att göra bokslutsdispositioner, i form av överavskrivningar och periodiseringsfonder, vilket kan ha påverkat uppgifterna i de finansiella rapporterna. Eventuella uppdateringar i redovisningsreglerna mellan åren har inte tagits i beaktande i denna studie.

3.8 REFLEKTION AV METOD

Företags konkursförfarande kan enligt Larsson (2016) pågå från några månader till flera år beroende på dess komplexitet. Denna undersökning har utgått från företag som haft en avslutad konkurs under 2019 och då konkursbon enligt Bokföringslagen (SFS 1999:1078, 2 kap. 5§) inte är bokföringsskyldiga har det resulterat i att dessa företag inte heller behövt upprätta någon årsredovisning från och med den tidsperiod där konkursförfarandet inletts. Det har resulterat i att studien valt att fokusera på de tre senast utgivna årsredovisningarna

oberoende av ett exakt årtal, vilket gjort att årsredovisningarna kan variera beroende på när den sist utgivna årsredovisningen har upprättats.

25

Informationen som använts vid beräkningarna av de olika nyckeltalen hämtades från

årsredovisningarna. Samtliga beräkningar av nyckeltalen utfördes manuellt, vilket i och med den mänskliga faktorn kan ha ökat risken för felaktigheter. Om nyckeltalen istället räknats ut autonomt skulle risken att råka ut för eventuella misstag minimeras vid beräkningarna av Z-värdet. För att minska riskerna för felberäkningar gjordes regelbundna kontroller av de uträknade värdena. Detta innebar att värdena räknades om på nytt för att säkerställa de beräkningarna som gjorts. Kontrolleringarna var av extra vikt när det uppstått extremvärden, det vill säga värden som varit oproportionerligt stora eller små i relation till resterande värden.

Altmans modeller är väldigt lika varandra och bygger på samma struktur, mellan

Z-modellen och Z”-Z-modellen är tre av fyra variabler identiska. Utöver en förändrad variabel har koefficienterna justerats och Z”-modellen skiljer sig därmed inte särskilt mycket från den ursprungliga modellen. Genom åren har det dock riktats kritik angående hur lämplig modellen anses vara när det kommer till att förutse konkurser. Bristen på forskare som studerat Z”-modellens lämplighet har även den inneburit att studien tvingats utgå från kritik som riktats mot tidigare versioner av Z-modellen, för att öka förståelsen för modellens funktion och eventuella problem.

Vidare kan kritik riktas mot antalet kontrollföretag som använts i denna studie och att urvalet på 30 stycken företag inte skulle kunna generalisera hela populationen. Anledningen till att kontrollföretag använts i denna studie var för att kontrollera att Z”-modellen gav ett sannolikt resultat även på aktiva företag. En studie gjord av Khaje och Lohilahti (2017) vars

huvudsakliga syfte varit att testa Z”-modellens träffsäkerhet hos 40 aktiva och 40 inaktiva företag, gav ett resultat som visade på att modellens träffsäkerhet av de aktiva företagen uppgick till hela 87 procent. I en liknande studie som utfördes av Andersson (2012) undersökte författaren sammanlagt 90 företag där hälften av företagen varit aktiva och resterande varit inaktiva. Studiens resultat visade att Z”-modellens träffsäkerhet bland de aktiva företagen var 62 procent.

26

4. RESULTAT

Studiens fjärde kapitel presenterar undersökningens resultat. Den inledande delen av kapitlet utgörs av en introduktion till den data som sammanställts utifrån de årsredovisningar som granskats. Vidare presenteras resultaten för fortlevnadsvarningarna, Z”-modellen, övriga anmärkningar och kontrollföretagen.

4.1 INTRODUKTION

Totalt undersöktes årsredovisningar från tre olika år och där 184 konkursdrabbade företag granskats. Företagens revisionsberättelser undersöktes för att finna eventuellt utgivna

fortlevnadsvarningar eller någon annan typ av anmärkning. De företag som fått någon annan form av anmärkning summerades i gruppen övriga anmärkningar, det betyder att ett företag kan få en övrig anmärkning utan att ha tilldelats en fortlevnadsvarning. Samma företags årsredovisningar undersöktes för att studera Z”-modellens lämplighet till att förutse konkurser. Tidigare angivna nyckeltal utgjorde Z”-modellens regressionsformel vilket resulterade i att företagen fick ett Z-värde för vardera år. Genom denna metod kunde

företagen klassificeras efter hur välmående de ansågs vara och vilken konkursrisk de befann sig i. Nedan presenteras resultaten som tagits fram för de tre år som granskats, vilka vardera representerar årsredovisningarna innan företagens avslutade konkurs. Resultatet är uppställt på så sätt att det redogörs från den senast utgivna årsredovisningen det år företaget gått i konkurs, och det hänvisas därför till ett, två eller tre år innan konkurs.

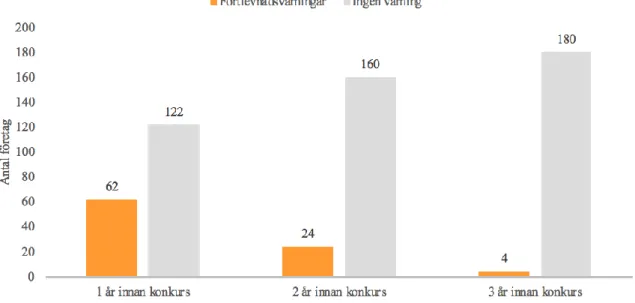

4.2 FORTLEVNADSVARNINGARNAS UTFALL

Det första resultatet som gick att utläsa av studien behandlade den tidsperiod som varit närmast i tiden i förhållande till den avslutade konkursen, det vill säga ett år innan företagets konkurs. Vid den senaste årsredovisningen visade studiens resultat att av de 184

konkursdrabbade företagen som utgjorde urvalsgruppen delade revisorerna ut 62

fortlevnadsvarningar, vilket motsvarar en träffsäkerhet på 34 procent. Resterande 122 företag, det vill säga 66 procent, tilldelades ingen fortlevnadsvarning, då revisorerna ansett att

osäkerhetsfaktorerna inte varit tillräckliga. Detta tyder på att ett typ 2-fel bland revisorerna förekom i 122 fall av totalt sett 184 möjliga.

Studiens resultat för det andra året visar att revisorerna delade ut 24 stycken