STATENS STÖD FÖR

KOMMUNALA BOSTADSÅTAGANDEN 1998-2005

Den vänstra bilden visar de klassiska trähusen

i Porjus, Jokkmokks kommun.

© Statens bostadsomvandling AB.

Den mittersta bilden visar rivningar i Hagfors

kommun. © Hagforshem AB.

Den högra bilden visar öppna ytor där det

tidigare stått huskroppar. Området har blivit

ljusare och mer tillgängligt.

Förord

Under de första åren på 1990-talet inträffade en rad förändringar i förutsättningarna för

förvaltandet av fastigheter. Dessa förändringar kulminerade i en djup kris i det finansiella

systemet. Krisen ledde till ett värdefall som påkallade kraftiga och kostsamma insatser från

samhällets sida för att stödja de finansiella institutionerna. Effekterna av krisen träffade med

viss fördröjning även kommunerna i deras egenskap av ägare eller garanter för stora delar av

det bostadsbestånd som inte längre kunde bära sina kostnader och heller inte längre mötte

någon efterfrågan.

Statsmakterna beslutade år 1998 att inrätta en tillfällig stödordning för de mest utsatta

kommunerna. En ny myndighet – Bostadsdelegationen – kunde efter prövning av varje

särskilt fall lämna stöd för att hjälpa kommunerna att klara sina åtaganden för boendet.

Bostadsdelegationens uppgifter övertogs fr.o.m. augusti 2002 av den nyinrättade Statens

bostadsnämnd, samtidigt med att stödprogrammet gavs en långsiktigare utformning.

När Statens bostadsnämnd nu avvecklas med utgången av år 2005 förs uppgiften över på

Statens bostadskreditnämnd.

Vi vill med denna slutrapport redovisa inriktningen och effekterna av den verksamhet som

först Bostadsdelegationen och sedan Statens bostadsnämnd har bedrivit inom ramen för det

uppdrag som statsmakterna lämnade år 1998. Rapporten har tagits fram inom Statens

bostadsnämnds kansli. I arbetet har deltagit kanslichefen Urban Zetterquist samt ekonomerna

Kaj Karlsson och Per-Olof Lundqvist

Stockholm den 29 december 2005

Curt Persson

Innehållsförteckning

1.

Sammanfattning ... 5

2.

Beskrivning av utgångsläget ... 9

2.1

Värdekrisen för den sena nyproduktionen ...9

2.2

Den totala bostadstillgången sedan nyproduktionen avklingat...10

2.3

Utbud och efterfrågan på hyresbostadsmarknaden...10

2.4

Kommunernas borgensåtaganden ...12

2.5

Kommunerna och kreditmarknaden...13

3.

En ordning för hantering av kommunernas

bostadsåtaganden etableras ... 15

3.1

Bostadsdelegationen ...15

3.2

Kommundelegationen...16

3.3

Slutförandet av arbetet i Bostadsdelegationen ...16

3.4

Fortsatta insatser för att stödja omstruktureringen av kommunala

bostadsföretag ...17

3.5

Statens bostadsnämnd ...18

4.

Utvecklingen under åren 1998-2004 ... 19

4.1

Befolkningsförändringen ...19

4.2

Bostadstäthetens förändring...20

4.3

Resultatutvecklingen i kommunerna...24

5.

Kommunernas bärkraft... 27

5.1

Bedömningen av stödinsatser ...27

5.2

Stödets inriktning ...28

5.3

Kommunens självrisk...29

5.4

Framåtsyftande bedömning ...30

6.

Stödgivningen... 33

6.1

Processen...33

6.2

Villkoren ...35

6.3

Eftervården ...36

7.

Stödets fördelning ... 39

7.1

Omfattning, storlek och fördelning ...39

7.2

Befolkningsminskningen störst bland stödkommunerna...41

8.

Stödets effekter ... 43

8.1

Företagen ...43

8.2

Nyckeltal och betyg...44

8.3

Utfall...45

8.4

Slutsats ...53

9.

Läget vid avvecklingen av myndigheten SBN ... 55

9.1

Antalet lediga och övertaliga lägenheter...55

9.2

Uppskattningar av kommunernas återstående borgensåtaganden

för bostadsrätter ...58

9.3

Statens administrativa kostnader...62

10.

Slutsatser ... 63

Bilaga 1 Sammansättning... 65

Bilaga 2 Karta över Sveriges kommuner ... 66

Bilaga 3 Indelning av avtals- och avslagskommuner... 68

Bilaga 4 Kommuntyper ... 70

Bilaga 5 Cirkulärbrev ... 72

Bilaga 6 Ärendeförteckning ... 81

1. Sammanfattning

En oproportionerlig del av det bostadsbyggande som påbörjades under åren före

fastighetskrisen skedde i kommuner med svag eller ingen befolkningstillväxt. Det

gällde inte minst i upplåtelseformer som tidigare hade varit mindre vanliga i

ny-produktionen – privatägda hyresbostäder och bostadsrätter i småhus.

Produk-tionskostnaderna var högt uppdrivna. Antalet lediga hyresbostäder sjönk stadigt

för varje år. År 1990 fanns endast 3 600 lediga hyreslägenheter i hela landet, vilket

motsvarade mindre än en kvarts procent av det totala beståndet av

hyreslägenhe-ter.

När den finansiella krisen slog igenom på bred front fr.o.m. år 1991 ändrades

ba-lansen mellan utbud och efterfrågan på bostadsmarknaden mycket radikalt.

Anta-let tomma hyreslägenheter kulminerade år 1998 och nådde då över 62 000

lägenhe-ter, med särskild koncentration till de industriorter där strukturomvandlingen

hade slagit ut delar av de tidigare basnäringarna. Processen slog hårt mot

kommu-nerna som ägare eller huvudmän till de allmännyttiga bostadsföretagen.

Många kommuner var också kraftigt exponerade för förluster på

bostadsrätts-marknaden. Kommunernas totala borgensåtaganden för andra än egna företag

uppgick till ca 17 miljarder kr. Drygt hälften avsåg borgen för

bostadsrättsföre-ningar.

Finansinspektionen oroades av hur utvecklingen skulle påverka

kommunkredit-marknaden och framhöll att tvivel på att en fordran på en kommun eller ett

kom-munalt företag kunde äventyra stabiliteten i det finansiella systemet.

För regeringen stod det klart att staten måste medverka till att enskilda kommuner

som råkade i ekonomiska svårigheter kunde fullgöra sina åtaganden. I en

proposi-tion våren 1998 föreslog regeringen en tillfällig stödordning för kommuner med

övermäktiga åtaganden för boendet. Stödet skulle prövas mot kommunens

eko-nomiska styrka och de anspråk som riktades mot den. Stöd kunde lämnas både för

att rekonstruera kommunens bostadsföretag och för att avlösa kommunens

bor-gensåtaganden för bostadsrättsföreningar. Statens och kommunens ömsesidiga

åtaganden skulle regleras genom avtal. Uppgiften anförtroddes åt en särskild

myndighet – Bostadsdelegationen. Ett år senare inrättades sedan

Kommundelega-tionen med uppgiften att lämna stöd till enskilda kommuner för det

omställnings-arbete som krävdes för att klara kravet på ekonomisk balans. De båda

delegatio-nerna arbetade i nära samråd med varandra.

Hösten 2001 föreslog regeringen en mer långsiktig ordning för stödet för

kommu-nernas bostadsåtaganden. Kostnaden för att omstrukturera företag som verkade i

kommuner med vikande befolkningsunderlag borde i hög grad betraktas som en

regionalpolitiskt betingad kostnad. Bostadsdelegationen avvecklades och

uppgif-ten överlämnads till den nyinrättade Stauppgif-tens bostadsnämnd (SBN) som fick ett

något vidare mandat än delegationen och också försågs med ytterligare några

verktyg, främst inom kreditgarantiområdet.

Utvecklingen i kommunerna under de år som stödordningen har funnits har skilt

sig kraftigt åt mellan kommuner av olika typ, i fråga om såväl befolkningens

för-ändring, tillgången på bostäder och kommunkoncernens resultat. Skillnaderna är

särskilt tydliga mellan kommuner med vilka avtal har träffats, kommuner som har

ansökt om stöd men till vilka stöd inte har lämnats och övriga kommuner.

När det gäller befolkningsförändringen är bilden entydig: avtalskommunerna har

till skillnad från de övriga kommunerna upplevt en kontinuerlig

befolknings-minskning under de sju åren. Takten i befolknings-minskningen har dock dämpats påtagligt

fr.o.m. år 2002. Bostadstillgången – uttryckt som antalet bostäder per 100 invånare

(bostadstätheten) – har ökat påtagligt i sydöstra Götaland samt i Norrlands och

Svealands inland, men är fortsatt låg i storstädernas kranskommuner och minskar

från en mycket hög nivå i de egentliga storstadskommunerna.

Resultatutveckling-en inom kommunerna visar samma bild som befolkningsutvecklingResultatutveckling-en:

Avtals-kommunerna har under de första åren av perioden haft en tydligt negativ

utveck-ling av resultaten inom kommunkoncernen, medan resultaten fr.o.m. år 2001 är

klart starkare. Enda undantaget är glesbygdskommunerna.

Bedömningen av kommunernas förmåga att själva bära kostnaderna för sina

bos-tadsåtaganden har grundats i huvudsak på en värdering av den förväntade

ut-vecklingen för kommunen och av vilka möjligheter kommunen har att själv

påver-ka denna utveckling. Finansiella och resultatmässiga nyckeltal har tillsammans

inverkat på bedömningen, men inte var för sig haft någon avgörande betydelse. Vi

kan konstatera att stödet i huvudsak har gått till kommuner som trots en hög

ut-debitering har väsentligt sämre resultat och lägre soliditet än avslagskommunerna

och riket som helhet. Kommunerna med de största rekonstruktionsbehoven har

fått det största stödet. Men också kommunerna själva har tagit ett betydande

an-svar – även deras insatser stiger med den totala kostnaden för rekonstruktionen.

Bedömningen av bostadsföretagens utveckling har grundats på analyser av

företa-gens kassaflöden och hur dessa kan förbättras. Den enskilt mest avgörande faktorn

har varit att anpassa företagets utbud av bostäder till det långsiktiga behov som

kan förutses.

En nödvändig förutsättning för rekonstruktionsarbetet har varit att det har rått

enighet mellan kommunen och SBN om vad som måste göras och hur

rekonstruk-tionen skall genomföras. Resultatet har uttryckts i ett avtal mellan staten och

kommunen. Avtalen har förenats med preciserade villkor om parternas åtaganden.

Dessa har bl.a. inneburit att parterna under en övergångstid skall samråda om

sådana förändringar i företaget som påverkar förutsättningarna för

rekonstruktio-nen, att kommunen under samma tid inte får ta ut utdelning ur företaget och att

staten skall ges insyn i företaget. Rekonstruktionerna och villkoren för dem har

följts upp i en aktiv eftervård av avtalen.

Mer än hälften av stödkommunerna är industrikommuner eller

glesbygdskommu-ner. Framför allt är det brukskommuner i Bergslagsområdet och

glesbygdskom-muner i skogslänen som omfattas av stödet. De största stödbeloppen räknat per

capita har tillfallit industrikommunerna, som också har de högsta

rekonstruktions-kostnaderna. Totalt omfattar avtalen åtgärder för ca 4,8 miljarder kr, varav ca 2,5

miljarder kr har finansierats med statligt stöd. Kommunerna har samtidigt getts

möjligheter att avveckla borgensåtaganden för bostadsrättsföreningar om ca 1,4

miljarder kr.

Inom ramen för den eftervård som SBN kontinuerligt bedriver har en särskild

stu-die genomförts av stödets effekter för de rekonstruerade bostadsföretagen. Stustu-dien

omfattar utvecklingen under åren 1998-2004 för i huvudsak samtliga företag för

vilka kommunerna har sökt stöd. De rekonstruerade företagen har över lag fått en

mycket bättre ekonomisk situation jämfört med när stödformen infördes. Det

gäll-er i synngäll-erhet anpassningen av balansräkningen till långsiktigt hållbara nivågäll-er,

givet företagens intjäningsförmåga. Intjäningsförmågan – mätt som

mervärdesav-kastning eller hur nettointäkten förhåller sig till kostnaderna för finansieringen –

har genomgående förbättrats och med få undantag blivit positiv. Den ligger nu i

paritet med vad som gäller i de företag som SBN eller delegationen inte ansett

behöva statligt stöd. Det innebär samtidigt att de rekonstruerade företagen inte har

rekonstruerats i överkant. Insatserna har samtidigt som regel varit tillräckliga. I ett

mindre antal kommuner med fortsatt kraftigt negativ utveckling har dock

rekon-struktionerna fördjupats genom tilläggsavtal till det redan träffade avtalet.

För både de rekonstruerade företagen och de icke rekonstruerade företagen har

den ekonomiska utvecklingen i omvärlden givetvis haft positiv betydelse – t.ex. de

kraftigt sjunkande räntorna och den minskade omflyttningen. Samtidigt har de

negativa omvärldsförändringar varit väsentligt kraftigare i stödkommunerna än i

andra kommuner. Att företagen trots dessa skillnader har utvecklats tämligen lika

torde vara en effekt av rekonstruktionerna.

När SBN avvecklas i december 2005 är läget väsentligt förändrat jämfört med vad

som gällde då Bostadsdelegationen inrättades år 1998. Antalet övertaliga bostäder i

de allmännyttiga företagen har minskat med 75 procent till inte fullt 8 300

lägenhe-ter. Dessa lägenheter är fördelade på hälften av landets kommuner. I den andra

hälften finns inga övertaliga lägenheter.

Över hälften av de övertaliga lägenheterna finns i kommuner med färre än sex

övertaliga lägenheter per 1 000 invånare. Engångskostnaden för att avveckla dessa

lägenheter kan i genomsnitt uppskattas till mindre än 1 500 kr per invånare – en

kostnad som varje svensk kommun får anses kunna bära. Återstående knappt 4

000 övertaliga lägenheter är fördelade på 31 kommuner. Av dem ligger nära 1 900 i

kommuner vilkas behov av stöd SBN nyligen har hanterat. Därmed återstår

knappt 2 100 övertaliga lägenheter, fördelade på arton kommuner.

Även kommunernas borgensåtaganden har minskat mycket kraftigt. De totala

borgensåtagandena i kommuner vilkas behov inte redan har prövats av

delegatio-nen eller SBN ligger runt 5 miljarder kr. Mindre än en tiondel av detta belopp kan

bedömas avse bostadsrättsföreningar, gälla åtaganden över 2 500 kr per invånare

och fortfarande ligga i potentiella stödkommuner.

Kommunernas bostadsåtaganden är idag, med få undantag, inte längre något

pro-blem. Bostadsdelegationens och därefter SBN:s uppdrag kan i denna del anses vara

fullgjord. Balansen kan emellertid lätt rubbas, beroende på bl.a. hur den fortsatta

ekonomiska utvecklingen påverkar flyttströmmarna i riket. Uppföljningen av

träf-fade avtal kommer därför fortsatt att vara en angelägen uppgift.

När SBN nu avvecklas förs verksamheten med oförändrat regelverk över till BKN.

Det innebär att BKN inte bara tar över ansvaret för eftervården av redan träffade

avtal, utan också kommer att kunna möta nya behov när de eventuellt uppstår.

2. Beskrivning av utgångsläget

2.1 Värdekrisen för den sena nyproduktionen

Det tillfälliga stödet för kommunernas bostadsåtaganden kom till i efterdyningarna

till det tidiga 1990-talets omfattande finans- och fastighetskris. Upphovet till och

erfarenheterna från denna kris har diskuterats i en rad artiklar och studier, bl.a. i

tidskriften Ekonomisk debatt år 1998. De särskilda effekterna för

bostadsmarkna-den har redovisats senast i ESO-rapporten Staten fick Svarte Petter (Ds 2002:9).

De mekanismer som låg bakom krisen kan här sammanfattas i avvecklingen av

kreditregleringen år 1985, den efterföljande snabba expansionen av

kreditgivning-en, en outvecklad kreditriskvärdering och närmast obefintlig kreditprövning. En

ekonomisk miljö med höga inflationsförväntningar och höga marginalskatter gav

hävstångseffekter som starkt premierade ett beteende där investeringar

finansiera-des med maximala lån och minimala insatser av eget kapital. Efterfrågan drevs på

av en initialt lågt värderad krona, ökande sysselsättning och snabb löneinflation.

Tillsammans ledde dessa faktorer till mycket kraftigt ökande

byggnadsinvester-ingar och en prisdrivande knapphet på byggkapacitet.

De spekulativa inslagen var påfallande särskilt i fråga om investeringar i affärs-

och kontorsfastigheter, där kalkylerna mer grundades på förväntningar om fortsatt

värdestegring än på avkastningskalkyler. Men också bostadsförvaltning framstod

som attraktivt för investerare, särskilt på orter där konkurrensen från investeringar

i kommersiella fastigheter var lägre. Under åren 1985-1993 byggdes 3,5 nya

bostä-der för varje person som tillkom i kommuner med mindre än 30 000 invånare – att

jämföra med 0,56 nya bostäder i kommuner i storstadsområdena.

När några finansbolag havererade hösten 1990 utlöstes de skeenden som –

till-sammans med en vikande export och en accelererande utslagning av traditionella

svenska basindustrier – på mindre än ett år totalt ändrade förutsättningarna för de

fastighetsinvesteringar som hade påbörjats under det sena 1980-talet. Vikande

sysselsättning och genom skattereformen ökade relativkostnader för boendet

minskade hushållens efterfrågan på bostäder, samtidigt som en kraftig

kreditåt-stramning och ökande realräntor medförde att starkt låneexponerade investerare

inte längre kunde fullgöra sina betalningar.

Förlusterna träffade inledningsvis främst kreditgivare – banker och kreditinstitut –

till kommersiella fastigheter. För bostadshusens del inträdde haverierna med viss

eftersläpning, beroende på räntebidragen, men träffade sedan även dessa med full

kraft. Bankernas och kreditinstitutens förluster på lån till bostäder har uppskattats

till över 50 miljarder kr. Statens förluster på topplån och kreditgarantier till

bostä-der unbostä-der samma tid har uppskattats till över 20 miljarbostä-der kr. Fastigheternas ägare

arbetade oftast med begränsat riskbärande kapital genom exempelvis aktiebolag

eller bostadsrättsföreningar – och den del som slutligt föll på dem har beräknats till

knappt 10 procent av de samlade förlusterna.

Sist av alla drogs även kommunerna med i skeendet, främst till följd av de

borgensåtaganden som många kommuner hade gjort gentemot

bostadsrättsföreningar som nu hotade att gå omkull, men också till följd av det

hyresbortfall som träffade de kommunala bostadsföretagen på orter med

överutbud och vikande efterfrågan.

2.2 Den totala bostadstillgången sedan nyproduktionen avklingat

Som nämnts hade en oproportionerlig stor del av nybyggandet skett i små

kom-muner, vilka sedan upplevde en fortlöpande befolkningsminskning under

1990-talet. Därmed förstärktes en redan tidigare tydlig splittring mellan kommuner i

olika delar av landet i fråga om tillgången på bostäder, räknad i antal bostäder per

100 invånare – det som här fortsättningsvis kallas bostadstäthet. Vid utgången av

år 1997 fanns 4 260 000 bostäder i landet, vilket motsvarade 48,2 bostäder per 100

invånare.

Behovet av bostäder varierar självfallet beroende på hushållsstrukturen. I växande

förortskommuner består hushållen till stor del av barnfamiljer och behoven av

bostäder mätt i antalet bostäder per 100 invånare är på kort sikt lägre än i andra

kommuner. I kommuner med åldrande befolkning är behoven – likaså på kort sikt

– väsentligt större. Kommuner med hög bostadstäthet och fortsatt negativa födelse-

och flyttningsnetton kommer dock efter hand att ställas inför ett tilltagande

ut-budsöverskott som ökar obalansen på bostadsmarknaden, större ju högre

bostads-tätheten är i utgångsläget.

Hur bostadstätheten i varje enskild kommun avvek från medeltalet för riket om

48,2 bostäder per 100 invånare framgår av figur 3 på sida 22. Av den syns att den

högsta bostadstätheten fanns å ena sidan i några industrikommuner i Bergslagen

samt i storstadsområdenas mest centrala delar – och den lägsta bostadstätheten i

storstädernas kranskommuner. Hög bostadstäthet fanns också i Bergslagsområdet i

övrigt, i södra och mellersta Norrland och i övre Norrlands inland.

2.3 Utbud och efterfrågan på hyresbostadsmarknaden

De kraftiga kasten i efterfrågan på hyreslägenheter under 1980- och 90-talen

illustreras av följande diagram. Under de sex åren närmast före vändpunkten

hösten 1990 sjönk antalet lediga hyreslägenheter med 90 procent, från 36 000

lägenheter till under 3 600 lägenheter. De lediga lägenheterna motsvarade mindre

än en kvarts procent av ett totalt bestånd om runt 1 570 000 privatägda eller

allmännyttiga hyreslägenheter. Med den utvecklingen är det naturligt att

påbörjandet av nya bostäder ökade kraftigt under dessa år.

0 10 000 20 000 30 000 40 000 50 000 60 000 70 000 76 79 82 85 88 91 94 97 00 03 Källa: SCB

Diagrammet visar hur dramatiskt balansen mellan utbud och efterfrågan

förändrades när den finansiella krisen slog igenom på bred front. Många av de

bostäder som hade påbörjats närmast före vändpunkten färdigställdes först när

krisen var ett faktum. Bostadsbeståndet fylldes på med netto – sedan rivna

lägenheter räknats av – totalt 177 000 lägenheter de fyra åren 1991-1994. Av dem

var 115 000 hyreslägenheter. Antalet lediga hyreslägenheter ökade under samma

period med ca 51 000. Trots allt var dock nära 65 000 fler hyreslägenheter i bruk år

1994 än omedelbart före krisen fyra år tidigare.

Antalet tomma hyreslägenheter kulminerade år 1998 och uppgick då till över

62 000. Av dem låg nära 45 000 i de allmännyttiga företagen. I genomsnitt fanns

alltså 5 lediga allmännyttiga lägenheter per 1000 invånare.

Bakom dessa aggregerade tal gömmer sig stora skillnader mellan olika orter och

regioner och mellan skilda kommuntyper. Medan antalet lediga allmännyttiga

lägenheter per 1000 invånare år 1998 i medeltal var lägre än 2 i de kommuner som

brukar hänföras till grupperna Storstäder och Förortskommuner var motsvarande tal

runt 9 i Industrikommuner, Glesbygdskommuner och Övriga större kommuner och

mellan 6 och 7 i grupperna Medelstora städer, Landsbygdskommuner och Övriga

mindre kommuner. I över 30 kommuner översteg vakanserna i de allmännyttiga

bostadsföretagen 15 lägenheter per 1000 invånare.

För det allmännyttiga företaget blir vakanserna en börda när andelen lediga

lägen-heter börjar öka över vad som krävs för en normal omflyttning i företaget. Den

andelen anses normalt behöva uppgå till åtminstone 2 procent. När andelen lediga

lägenheter börjar byggas upp över denna nivå kan man hävda att företaget står

inför ett problem med övertaliga lägenheter. Men även om andelen övertaliga

lä-Figur 1: Utvecklingen av antalet lediga hyreslägenheter, hela

hyresmarkna-den

blir alltför tung också för kommunen som ägare eller huvudman – det hänger mer

samman med hur stor övertaligheten är i förhållande till antalet invånare i

kom-munen, vilket är det mått som vi fortsättningsvis använder.

Övertaligheten i denna mening uppgick i de allmännyttiga företagen vid årsskiftet

1997-1998 till nära 32 000 lägenheter. För enskilda kommuner hade obalanserna på

bostadsmarknaden blivit ett allt mer svårhanterligt problem allt efter som

överut-budet hade ökat. Mest utsatta var sådana kommuner som åren närmast efter den

finansiella krisen hade förlorat stora delar av sysselsättningen inom stål- och

verk-stadsindustrin eller mött en motsvarande strukturomvandling inom andra tidigare

dominerande områden – exempelvis skogsbruket eller försvaret. I ett tjugotal

kommuner översteg övertaligheten 12 lägenheter per 1 000 invånare. Vid en

ge-nomsnittlig skuldsättning motsvarade det en belastning om 3 000 kr per invånare

eller mer. Högst låg två kommuner med 34 övertaliga lägenheter per 1 000

invåna-re.

En karta över hur övertaligheten fördelade sig över landet finns på sida 56 (fig. 10).

2.4 Kommunernas

borgensåtaganden

Det mest omedelbara problemet var för många kommuner deras

borgensåtagan-den för bostadsrättsföreningar. Dessa riskerade att lösas ut när föreningar i hus

som byggts eller byggts om under de heta åren 1985-1992 inte längre klarade att

fullgöra sina betalningar till långivarna.

Det fanns inte – och finns fortfarande inte – någon sammanställd statistik över

kommunernas åtaganden i form av borgen för lån till bostäder. Av de

finansstatis-tiska uppgifter som kommunerna fortlöpande lämnar till SCB kunde man se att

kommunernas borgensåtaganden för andra än egna företag år 1997 uppgick till

drygt 17 miljarder kr. Siffran omfattar borgensåtaganden såväl för bostäder som

för idrottsföreningar och Folkets Hus-föreningar m.fl. I flera fall har inräknats även

sådana statliga lån för vilka kommunen har ett partiellt förlustansvar gentemot

staten.

133 kommuner redovisade sådana borgensåtaganden. Nio kommuner svarade

tillsammans för strax över halva borgensbeloppet, eller 9 miljarder kr. Majoriteten

av dessa tillhörde de mycket stora kommunerna.

En mer intressant vinkling är hur stora åtagandena var, räknade per capita: Av de

133 kommunerna hade en borgensåtaganden som översteg 20 000 kr/inv. och

yt-terligare sex borgensåtaganden som översteg 10 000 kr/inv. Totalt svarade dessa

sju kommuner för åtaganden om nära 3,9 miljarder kr. För tre av dem översteg

åtagandena 2/3 av kommunens samlade inkomster av skatter och bidrag under ett

år.

Ytterligare 22 kommuner hade borgensåtaganden i intervallet 5-10 000 kr/inv. om

tillsammans 6,7 miljarder kr. Totalt svarade alltså det trettiotal kommuner som kan

sägas ha varit hårt exponerade för borgensåtaganden om nära 11 miljarder kr.

Av återstoden hade 23 kommuner borgensåtaganden i intervallet 2 500-5 000

kr/inv. om tillsammans 3,1 miljarder kr. Övriga 81 kommuner med

borgensåta-ganden om totalt 3,4 miljarder kr hade åtaborgensåta-ganden som understeg 2 500 kr/inv.

Kommunernas totala borgensåtaganden för andra än egna företag i storleksklasser

efter kronor per invånare vid årsskiftet 1997-1998 visas i figur 12 på sid. 60.

Med hjälp av uppgifter från kreditinstituten uppskattades i regeringskansliets

be-redning år 1997 stocken av kommunala borgensåtaganden till förmån enbart för

bostadsrättsföreningar till ca 9 miljarder kr – dvs. till styvt hälften av

kommuner-nas samlade borgensåtaganden för andra än egna företag.

2.5 Kommunerna och kreditmarknaden

En kommun kan inte gå i konkurs, utan måste i alla lägen ta det fulla ansvaret för

sina ekonomiska åtaganden. Av tradition har kommunen samma obegränsade

ansvar för de företag som kommunen äger eller är huvudman för. Under år 1997

blev det allt mer tydligt att ett antal kommuner stod inför betalningsanspråk som

de inte skulle kunna uppfylla utan mycket genomgripande begränsningar av sina

övriga åtaganden eller skyldigheter.

Kommunlånemarknaden är en strategiskt viktig del av den svenska

kreditmarkna-den. Kommunkrediterna utgör ofta en betydande del av det enskilda

kreditinstitu-tets utlåning. Det gäller särskilt bostadsinstituten samt de kreditmarknadsbolag

som har specialiserat sig på kommunfinansiering.

Finansinspektionen tog i en rapport den 15 oktober 1997 särskilt upp

kommunkre-diterna. Lagstiftningen inom området likställde kommunerna med staten i

riskhän-seende: för fordringar på kommuner eller med kommunal borgen krävdes ingen

kapitaltäckning. En kommun förutsätts uppfylla sina betalningsåtaganden – och

skulle den mot förmodan inte kunna göra det förväntas staten gå in.

Inspektionen strök under att stabiliteten i det finansiella systemet krävde att det

inte fanns något som helst tvivel på att en fordran på en kommun eller ett

kom-munalt företag är riskfri. Om trovärdigheten i regelverket kring

kommunkrediter-na skulle sättas ur spel skulle det försvåra kommunerkommunkrediter-nas upplåning dels genom att

limiter gentemot kommunerna dras ned, dels genom att priset höjs, dvs. räntan

ökar. Det får återverkningar inte bara på kommunernas kreditvärdighet utan också

på svenska statens.

3. En ordning för hantering av kommunernas

bostadsåtaganden etableras

3.1 Bostadsdelegationen

För regeringen stod det klart att staten inte kan undandra sig att medverka till att

enskilda kommuner som råkar i ekonomiska svårigheter kan fullgöra sina

åtagan-den. Sådan medverkan hade dittills alltid lämnats genom olika ad hoc-präglade

insatser, senast genom ett direkt deltagande från regeringskansliet sida i arbetet

med att sanera de bostadsåtaganden som hade gjorts av Haninge, Bjuvs,

Stenung-sunds och Timrå kommuner. Under år 1997 ökade antalet framställningar om

så-dana insatser kraftigt – några tiotal kommuner begärde ett direkt ekonomiskt stöd.

Det blev uppenbart att en mer institutionaliserad hanteringsordning måste

etable-ras. Syftet var att bistå de kommuner för vilka åtagandena riskerade att bli

över-mäktiga och att förebygga en del av de trovärdighetsskadande osäkerheter som

Finansinspektionen pekat på, men också att undvika onödigt dyrbara

improvisa-tioner.

I prop. 1997/98:119 Bostadspolitik för hållbar utveckling föreslog regeringen en

tillfällig stödordning för kommuner med övermäktiga åtaganden för boendet. Om

det uppstod en allvarlig risk för att en kommun skulle hamna i en särskilt svår

situation som kunde leda till att den inte kunde fullgöra sina ekonomiska

förplik-telser skulle kommunen kunna få ett tillfälligt statligt stöd i den omfattning som

var nödvändig. Frågan om och i vilken omfattning som en kommun kunde få stöd

var alltså beroende av kommunens ekonomiska styrka i förhållande till de anspråk

som riktades mot den. Stöd skulle kunna lämnas som lån, statliga kreditgarantier

eller – om andra åtgärder inte var tillräckliga – som bidrag. Statliga kreditgarantier

skulle i samverkan med Statens bostadskreditnämnd (BKN) kunna lämnas också

för att avlösa sådana borgensåtaganden som en kommun hade gjort till förmån för

bostadsrättsföreningar. Stödet borde förenas med villkor om insatser från

kommu-nens sida. Statens och kommukommu-nens ömsesidiga åtaganden och rättigheter skulle

regleras genom avtal.

Kostnaderna för stödet skulle belasta utgiftsområdet Allmänna bidrag till

kommu-ner, anslaget Bidrag till särskilda insatser i vissa kommuner och landsting. Behovet

av insatser uppskattades under beredningen till storleksordningen 2,0-2,6 miljarder

kr över en treårsperiod.

För uppgiften att hantera stödet inrättades den 1 juli 1998 en särskild myndighet –

Delegationen för stöd till vissa kommuner med bostadsåtaganden, vanligen kallad

Bostadsdelegationen. Verksamheten reglerades genom förordningen (1998:666) om

statligt stöd för vissa kommunala åtaganden för boendet och förordningen

(1998:667) med instruktion för Delegationen för stöd till vissa kommuner med

bos-tadsåtaganden. Delegationen organiserades som en nämndmyndighet där

styrel-sen hade fullt ansvar för verksamheten. De materiella bestämmelserna om

stöd-givningen var få: förordningen reglerade vilka stödformer som kunde komma i

genom delegationen och varje enskild kommun. Förutsättningen för stöd var att

kommunen riskerade att annars inte kunna fullgöra sina ekonomiska förpliktelser

på grund av omfattningen av sina åtaganden för boendet. I övrigt ankom det på

delegationen att från fall till fall bedöma vilka åtgärder som var mest lämpliga med

hänsyn till kommunens förutsättningar. Delegationens beslut kunde inte

överkla-gas.

3.2 Kommundelegationen

Sedan kraven på kommunernas ekonomiska hushållning hade skärpts genom

änd-ringar i kommunallagen för tiden fr.o.m. år 2000 stod det snart tydligt att många

kommuner inte skulle komma att klara kravet på ekonomisk balans i

verksamhe-ten. Regeringen öppnade en möjlighet för dessa kommuner att genom avtal med

staten få stöd för ett omställningsarbete som syftade till att sänka kommunens

bruttokostnader. Uppgiften att föra förhandlingarna lades på den hösten 1999

in-rättade Kommundelegationen. Ansökningar som till någon del innehöll

bostadsre-laterade problem lämnades i stället över till Bostadsdelegationen, som skulle

sam-råda med Kommundelegationen. Ansökningar från sammanlagt 26 kommuner

lämnades av detta skäl över till Bostadsdelegationen. Tio av ansökningarna avslogs

av Bostadsdelegationen efter samråd med Kommundelegationen. Ytterligare två

kommuner återkallade sin ansökan i den del den gällde stöd för att nå ekonomisk

balans. I de återstående 14 ärendena underställdes regeringen förslag till

överens-kommelser mellan staten och resp. kommun i juli 2000, i anslutning till att

Kom-mundelegationen redovisade sitt arbete i övrigt till regeringen.

Överenskommel-serna avsåg i fråga om 14 kommuner stöd för att nå ekonomisk balans och i fråga

om 11 av dem även stöd för deras bostadsåtaganden. Kommundelegationen hade

för sin del härutöver hanterat 42 ansökningar, varav 40 ledde till avtal som

under-ställdes regeringen. Sammantagna ledde avtalen till utbetalningar om ca 1,8

mil-jarder kr, varav 0,5 milmil-jarder kr har gjorts från anslag som disponerats av

Bostads-delegationen och senare SBN.

3.3 Slutförandet av arbetet i Bostadsdelegationen

Enligt regeringens uttalanden skulle Bostadsdelegationen avvecklas under år 2002.

Finansdepartementet föreskrev därefter att ansökningar om stöd inte kunde göras

direkt hos delegationen efter den 31 januari 2001. Till Bostadsdelegationen hade då

kommit in eller överlämnats ansökningar från sammanlagt 91 kommuner.

Över-läggningarna med kommunerna slutfördes i huvudsak under år 2001. Under

åter-stoden av tiden fram till avvecklingen av delegationen i juli 2002 koncentrerades

arbetet i huvudsak på att söka slutföra olika tilläggsavtal om avlösen av

kommuna-la borgensåtaganden för bostadsrättsföreningar.

Med totalt 40 av de ansökande kommunerna träffade delegationen avtal om statligt

stöd i form av bidrag för rekonstruktion av kommunägda bostadsföretag eller

bi-drag och kreditgarantier för avlösen av kommunala borgensåtaganden för

bostads-rättsföreningar. Av avtalen gällde 38 stöd för rekonstruktion av kommunala

bo-stadsföretag och 14 avlösen av kommunal borgen för bostadsrättsföreningar.

Åter-stående 51 ansökningar om stöd avslogs eller återkallades. Av dessa avsåg 44

re-konstruktioner av bostadsföretag och 17 avlösen av borgen för

bostadsrättsföre-ningar. Avtalen innebar för kommunernas del bl.a. att ca 11 500 övertaliga

lägenhe-ter skulle föras bort från företagen fram till utgången av år 2004.

Den totala kostnaden för de avtal som Bostadsdelegationen träffade har beräknats

till ca 4,2 miljarder kr. Genom avtalen gavs kommunerna vidare möjligheten att

avveckla borgensåtaganden för bostadsrättsföreningar om totalt ca 1,4 miljarder kr.

Av kostnaderna har ca 2,1 miljarder kr fallit på kommunerna. Av statens del av

kostnaderna betalades ca 1,8 miljarder kr ut från anslag som Bostadsdelegationen

disponerade. Ytterligare ca 0,2 miljarder kr. betalades senare ut av SBN och knappt

0,1 miljard kr har betalats ut från anslag som regeringen disponerar.

3.4 Fortsatta insatser för att stödja omstruktureringen av

kommunala bostadsföretag

Under år 2001 förde olika intressenter fram starkt alarmerande budskap om

ut-vecklingen i de allmännyttiga bostadsföretagen på längre sikt.

I propositionen (2001/02:4) om en politik för tillväxt och livskraft i hela landet

aviserade regeringen att den avsåg att lägga fram förslag om en organisation med

uppgift att under en tioårsperiod ge fortsatt statligt stöd till en omstrukturering av

kommunala bostadsföretag samt om storleken på dessa insatser, preliminärt

upp-skattade till ca 3 miljarder kr t.o.m. år 2004.

I en rapport ”Efter bostadsakuten – tomma bostäder kostar på” som hösten 2001

hade tagits fram på uppdrag av Kommunförbundet och SABO presenterades

be-dömningar av hur en antagen fortsatt befolkningsminskning och omflyttning

skul-le komma att påverka utvecklingen i de allmännyttiga bostadsföretagen på små

och krympande lokala arbetsmarknader. I de strax över 190 kommuner där

befolk-ningen beräknades minska fram t.o.m. år 2010 uppskattades antalet tomma

lägen-heter i de allmännyttiga bostadsföretagen under samma tid öka från ca 22 000 till

ca 45 000. Företagens behov av kapitaltillskott från sina ägare eller huvudmän

be-räknades till ca 10,5 miljarder kr.

Bostadsdelegationen pekade på att med de givna beräkningsantagandena borde

totalkostnaden – med hänsyn till det rekonstruktionsarbete som redan utförts eller

påbörjats – uppskattas till ett belopp som var 1 à 2 miljarder kr lägre än vad som

angavs i rapporten. Delegationen framhöll vidare att kostnadsuppskattningar är

känsliga för även måttliga förändringar av olika parametrar, särskilt om

föränd-ringarna består under lång tid, och att det därför inte är möjligt att med anspråk på

tillförlitlighet redovisa en beräkning för så lång tid som tio år.

3.5 Statens

bostadsnämnd

I propositionen (2001/02:58) om allmännyttiga bostadsföretag återkom regeringen

med förslag om att Bostadsdelegationen skulle ersättas av en ny myndighet –

Sta-tens bostadsnämnd (SBN) – med något vidare mandat än delegationen och med

ytterligare några verktyg. Bl.a. skulle staten efter regeringens godkännande

tillfäl-ligt kunna gå in som delägare eller ägare i sådana bolag och även kunna medverka

i försörjningen med lån eller riskkapital. Kostnaden för att omstrukturera företag

som verkade i kommuner med vikande befolkningsunderlag borde i hög grad

betraktas som en regionalpolitiskt betingad kostnad. Staten borde därmed i ökad

utsträckning bära en del av kostnaden. Fördelningen av kostnadsansvaret mellan

stat och kommun borde dock slutligen bygga på en samlad bedömning av de

orsa-ker som låg bakom problemen i det specifika fallet och av kommunens ekonomiska

förutsättningar att hantera problemen.

SBN inrättades därefter den 1 augusti 2002. Bestämmelser för stödgivningen

läm-nades i förordningen (2002:664) om statligt stöd för vissa kommunala åtaganden

för boendet. Nämndens verksamhet reglerades genom förordningen (2002:669)

med instruktion för Statens bostadsnämnd. I likhet med föregångaren

Bostadsde-legationen fick SBN karaktären av nämndmyndighet, med fullt ansvar för

nämn-dens ledamöter och med få materiella regler om stödgivningen.

Riksdagen bemyndigade samtidigt regeringen att bilda ett eller flera bolag med

uppgift att på ett affärsmässigt sätt utveckla, förvalta eller avveckla bostadsföretag

och fastigheter som övertas från kommuner. Ett sådant bolag – Statens

Bostadsom-vandling AB – inrättades sedermera i januari 2004. Bolagets verksamhet berörs inte

vidare i denna rapport.

4. Utvecklingen under åren 1998-2004

4.1 Befolkningsförändringen

Den främsta orsaken till att många kommuner tyngdes av sitt ansvar som ägare

eller huvudman för sina allmännyttiga bostadsföretagen var den snabba ökningen

av antalet outhyrda bostäder. När sysselsättningen åter ökade under andra halvan

av 1990-talet var ökningen tydligt koncentrerad till storstadsområden,

högskoleor-ter och kustkommuner i övrigt. Rekryhögskoleor-teringen skedde till stor del från

inlands-kommunerna, vilkas folkmängd minskade i en takt om 1-2 procent om året.

Under år 2002 vek efterfrågan på arbetskraft på nytt och omflyttningen har sedan

dess minskat. För inlandskommunerna har det inneburit att

befolkningsutveck-lingen under åren därefter har vart

väsentligt mindre negativ än tidigare.

Den ackumulerade utvecklingen från

år 1998 till och med år 2004 skiljer sig

kraftigt åt mellan olika

kommunty-per

1, men också mellan enskilda

kommuner inom samma typgrupp.

Stödkommunerna – dvs. de

kommu-ner med vilka avtal har träffats om

rekonstruktion eller omstrukturering

av deras bostadsföretag – har

genomgående upplevt en väsentligt

kraftigare befolkningsminskning än

andra kommuner inom samma

kommungrupp.

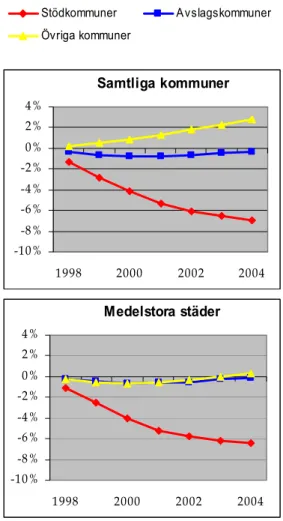

Diagrammen visar den

ackumulera-de befolkningsförändringen inom

varje kommungrupp. Inom de

kom-mungrupper där stödkommunerna

är representerade redovisas även

utvecklingen för de kommuner med

vilka avtal om stöd har träffats

(stöd-kommuner) och utvecklingen inom

de kommuner som har ansökt om

stöd men till vilka stöd inte har

läm-nats (avslagskommuner).

Figur 2: Ackumulerad

befolknings-förändring i olika kommungrupper

1998-2004

Stödkommuner Avslagskommuner Övriga kommunerSamtliga kommuner

-10% -8% -6% -4% -2% 0% 2% 4% 1998 2000 2002 2004Medelstora städer

-10% -8% -6% -4% -2% 0% 2% 4% 1998 2000 2002 2004Glesbygdskommuner

-10% -8% -6% -4% -2% 0% 2% 4% 1998 1999 2000 2001 2002 2003 2004Övriga större kommuner

-10% -8% -6% -4% -2% 0% 2% 4% 1998 2000 2002 2004

Övriga mindre kommuner

-10% -8% -6% -4% -2% 0% 2% 4% 1998 2000 2002 2004

Källa: Databasen WebOr, Sveriges kommuner och landsting, bearbetat av SBN.

4.2 Bostadstäthetens förändring

Den fysiska förändringen av bostadsmassan genom nybyggnad och rivning är

ganska måttlig under en så begränsad tid som sju år. Åren 1998-2004 har enligt

SCB:s framskrivning av FoB90 bostadsbeståndet utanför storstadsområdena ökat

med sammanlagt inte fullt 47 000 bostäder. Det är nettosiffran. Därvid har ca

67 000 bostäder tillkommit genom ny- eller ombyggnad och ca 20 000 bostäder

rivits. Det innebär att bostadsbeståndet utanför storstadsområdena över denna

sjuårsperiod ökade med sammanlagt knappt 1,5 procent

Som har framgått av diagrammen i närmast föregående avsnitt minskade

emeller-tid folkmängden i de flesta andra kommuntyper än storstäder och

förortskommu-Industrikommuner

-10% -8% -6% -4% -2% 0% 2% 4% 1998 2000 2002 2004Övriga kommungrupper

-4% -2% 0% 2% 4% 6% 8% 10% 1998 1999 2000 2001 2002 2003 2004 Förortskommuner Storstadskommuner Större städer Landsbygdskommunerner under samma tid. Det innebär att bostadstätheten – dvs. antalet bostäder per

100 invånare – i vissa kommuner ökade påtagligt sett över åren 1998-2004.

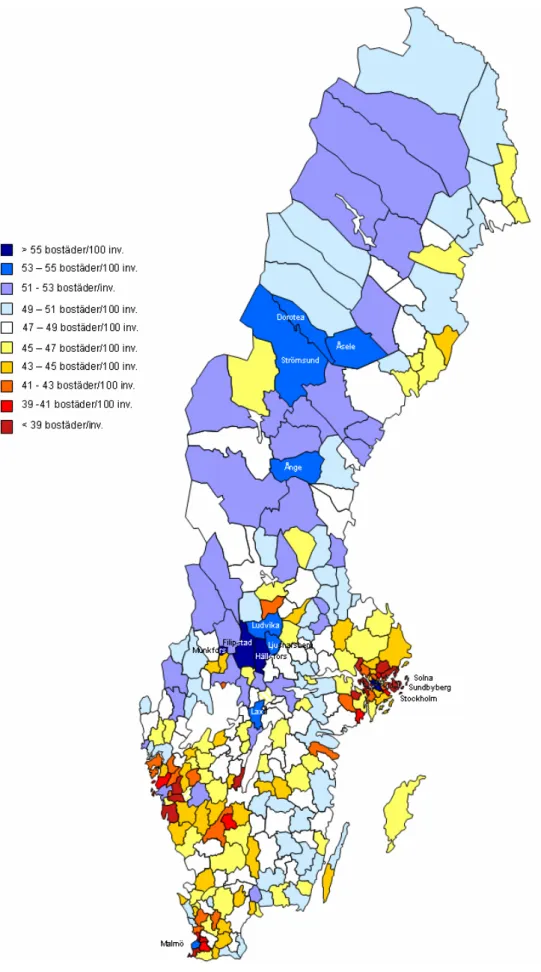

Skillnaderna i bostadstäthet mellan olika kommuner var stora redan i

utgångslä-get, dvs. årsskiftet 1997-1998 (fig. 3). I den följande kartbilden (fig. 4) redovisas hur

mycket bostadstätheten ökade under åren 1998-2004 i de kommuner som nu har en

bostadstäthet som överstiger medeltalet för riket (= 48,6 bostäder per 100

invåna-re). Av bilden framgår att takten i förändringen är hög i sydöstra Götaland och i

Norrlands och Svealands inland. Vid en jämförelse med utgångsläget enligt figur 3

syns att flera av de kommuner i dessa områden som då hade ett relativt balanserat

bostadsutbud nu snabbt är på väg mot övermättnad. Runt storstadskärnorna och

de större högskoleorterna är situationen en annan – kommunerna fortsätter att visa

upp en bostadstäthet som ligger under – ibland mycket under – den i riket.

Stor-stadskommunerna själva har fortsatt hög bostadstäthet till följd av den höga

ande-len singelhushåll, men tätheten minskar så länge inflyttningen är större än

nypro-duktionen.

Som vi har påpekat är en hög bostadstäthet i en viss kommun inte i sig ett bevis för

att det finns ett överutbud av bostäder i kommunen. En över tiden snabbt ökande

bostadstäthet i en och samma kommun är däremot ett tydligt förebud om en

tillta-gande övermättnad på bostadsmarknaden i kommunen, som med tiden genererar

ökande vakanser bland hyresbostäderna och vikande priser på bostadsrätter och

egna hem. Kartbilden indikerar därmed var behovet av insatser för att avhjälpa

övertalighet på kort sikt är störst. Endast till mindre del påverkas den dock av

åt-gärder i de allmännyttiga bostadsföretagen – bostadsbeståndet i flertalet av dessa

kommuner domineras helt av andra bostadsförvaltare och andra upplåtelseformer,

inte minst egna hem.

Figur 3: Bostadstätheten vid årsskiftet 1997-1998

Bearbetning av SCB:s framskrivning av FoB90 till årsskiftet 1997-1998. Tätheten uttrycks som antal bostäder per 100 invånare.

Figur 4: Kommuner med en bostadstäthet över medeltalet för riket 2004,

och förändringen av bostadstätheten i dessa under åren 1998-2004

4.3 Resultatutvecklingen i kommunerna

Slutet av 1990-talet och de allra första åren in på 2000-talet präglas av ökande

sys-selsättning och stigande reallöner. Därmed förbättrades även kommunernas

eko-nomi, åtminstone på intäktssidan, genom ett kraftigt ökande skatteunderlag och

därmed stigande skatteintäkter. Som mest ökade skatteunderlaget under 2002 med

hela 7,2 procent för att därefter falla tillbaka något.

Intäktssidan förbättrats ytterligare av att staten i kraft av de förbättrade

statsfinan-serna successivt ökar statsbidragen till kommunerna, både i form av generella

till-skott och öronmärkta statsbidrag. Kommunerna borde därmed ha haft goda

förutsättningar att klara det s.k. balanskravet som infördes i att gälla ff. o. m. år

2000.

Men samtidigt ökar anspråken på kommunernas verksamhet som äter upp en del

av det ökade utrymmet. Både barn och äldre blir fler. Kommunerna får också ta på

sig nya uppgifter bl.a. för handikappomsorgen. Särskilt kostnaderna för

LSS-verksamheten ökar kraftigt.

Trots ökade kostnader förbättras ekonomin för den kommunala sektorn. Många

kommuner är framgångsrika i sin strävan att balansera kostnader och intäkter,

mycket tack vare stor återhållsamhet och besparingar i verksamheten. Antalet

kommuner med negativa resultat minskar kraftigt fram till år 2000.

Men är det fortfarande ca en tredjedel av kommunerna som inte klarar av att

redo-visa positiva resultat under vart och ett av åren sedan år 2000, och därmed som

regel heller inte balanskravet.

Tabell 1: Antal kommuner som redovisar negativt resultat före e.o. poster

År

1998

1999

2000

2001

2002

2003

2004

Antal kommuner

175 191 107 93 111 113 99

Källa: Databasen WebOr, Sveriges kommuner och landsting, bearbetat av SBN.

Skillnaderna mellan kommunerna är emellertid mycket stora. Bland Storstäder,

Större städer och Förortskommuner var det bara 16 av totalt 66 kommuner (24 %)

som redovisade negativa resultat under 2004, medan det bland Industrikommuner

och Glesbygdskommuner var 30 av totalt 82 kommuner (37 %) som hade negativa

resultat 2004. Sämst till ligger Landsbygdskommunerna där mer än hälften hade

negativt resultat.

Vårt fokus ligger i första hand på hela kommunkoncernen. Där ingår förutom de

kommunala bostadsföretagen även andra kommunala bolag som bidrar till

resul-tatutvecklingen. Det innebär att kommunkoncernen klarar sig något bättre än

kommunen, något fler redovisar positiva resultat.

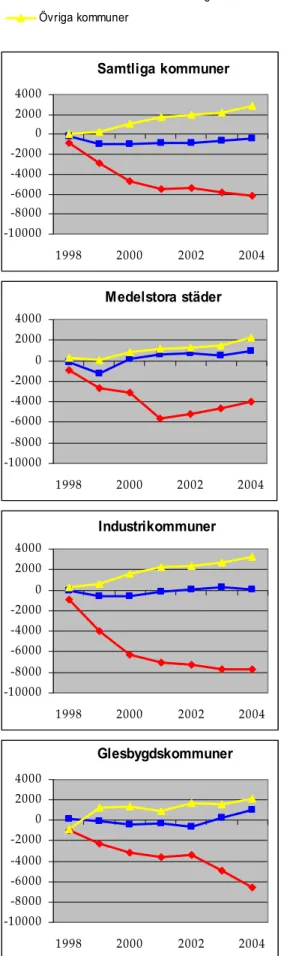

Stödkommuner Avslagskommuner Övriga kommuner

Figur 5: Ackumulerat koncernresultat

före e.o. poster 1998 2004

Samtliga kommuner

-10000 -8000 -6000 -4000 -2000 0 2000 4000 1998 2000 2002 2004Medelstora städer

-10000 -8000 -6000 -4000 -2000 0 2000 4000 1998 2000 2002 2004Industrikommuner

-10000 -8000 -6000 -4000 -2000 0 2000 4000 1998 2000 2002 2004Glesbygdskommuner

-8000 -6000 -4000 -2000 0 2000 4000Däremot är skillnaderna i resultatnivå

mycket stora vilket tydligt framgår av

figur 5. Även här är det Storstäder,

Större städer och Förortskommuner

som klarar sig bäst. Värt att notera är

den kraftiga positiva utvecklingen för

Storstäderna. Där är det

ackumulerade resultatet i de

kommunala bolagen nära tre gånger

så stort som i kommunen.

För de kommuner där

Bostadsdelegationen eller SBN lämnat

stöd är utvecklingen betydligt sämre,

även om det går att skönja en viss

förbättring under senare år. Ofta

består kommunkoncernen här endast

av kommunen själv och dess

bostadsföretag. Som regel saknas

större företag med god

intjäningsförmåga. Generellt sett har

kommunkoncernen i

stöd-kommunerna utvecklas sämre i alla

kommungrupper. Sämst har det gått

för Industrikommunerna och Övriga

större kommuner som tappat ca 8000

kr per invånare under perioden.

Avslagskommunerna liksom övriga

kommuner (kommuner som inte sökt

statligt stöd) har en betydligt mer

gynnsam utveckling. Undantagen är

gruppen Övriga större kommuner där

avslagskommunerna utvecklas

negativt, men där ingår å andra sidan

bara två avslagskommuner.

Källa: Databasen WebOr, Sveriges kommuner och landsting, bearbetat av SBN.

Tabell 2: Kommunkoncernernas ekonomi 2004 och dess förändringar sedan 1998

Kommuntyp

Skattesats Förändring

Resultat

Förändring Soliditet Förändring

Stödkommuner

22,27%

0,32%

-310 kr/inv. 513 kr/inv.

24%

-5%

Avslagskommuner

21,60%

0,61%

155 kr/inv. 290 kr/inv.

35%

-1%

Övriga kommuner i riket

21,21%

0,66%

617 kr/inv. 554 kr/inv.

37%

-1%

Källa: SBN

Övriga större kommuner

-10000 -8000 -6000 -4000 -2000 0 2000 4000 1998 2000 2002 2004

Övriga mindre kommuner

-10000 -8000 -6000 -4000 -2000 0 2000 4000 1998 2000 2002 2004

Övriga kommuntyper

-10000 -5000 0 5000 10000 15000 20000 1998 1999 2000 2001 2002 2003 2004 Förortskommuner Storstadskommuner Större städer Landsbygdskommuner5. Kommunernas bärkraft

5.1 Bedömningen av stödinsatser

För många kommuner, ekonomiskt försvagade av den i mitten av 90-talet

genom-lidna statsfinansiella krisen, blev bördan av de tomma lägenheterna övermäktig.

Närmare 100 kommuner vänder sig till Bostadsdelegationen, sedermera SBN för

att söka statligt stöd. Av dessa kommuner lämnas statligt stöd till 52 kommuner, i

40 fall avslås ansökningen och 9 kommuner beslutar efter överläggningar att

åter-kalla sin ansökan.

Ändamålet med stödet är enligt statsmakternas beslut att underlätta en ekonomisk

nödvändig omstrukturering av ett kommunalt bostadsföretag eller på annat sätt

minska en kommuns bördor av dess åtaganden för boendet. Stöd får lämnas i de

fall SBN eller regeringen vid en samlad bedömning av kommunens ekonomi

be-dömer att kommunen inte kan bära kostnaden själv och endast i den mån andra

åtgärder bedöms inte vara tillräckliga.

I det regelverk som gällde för Bostadsdelegationen ställdes betydligt större krav på

kommunerna för att delegationen skulle kunna lämna stöd. Då krävdes för att stöd

skulle kunna lämnas att kommunen på grund av sitt åtagande för boendet

riskera-de att inte kunriskera-de fullgöra sina ekonomiska förpliktelser. Därtill lämnariskera-des stöd

endast i den omfattning som behövdes för att kommunen skulle kunna fullfölja

sina förpliktelser.

Inför överläggningar med kommunerna har Bostadsdelegationen och senare SBN

genomfört en noggrann utredning av både kommunens och kommunkoncernens

ekonomi med huvudsaklig inriktning på:

− Resultatutveckling

− Finansiell ställning

− Befolkningsutveckling

− Budgetdisciplin

− Besparingspotentialer

Särskilt beaktas kommunens framtida möjligheter att med egna resurser svara för

erforderliga rekonstruktionsinsatser. Befolkningsutveckling, utrymme för

bespa-ringar och nivå på utdebitering vägs in i bedömningen. Utifrån

rekonstruktionsbe-hovets storlek görs slutligen en samlad bedömning hur stor del av den ekonomiska

bördan som kommunen själv kan bära, kommunens s.k. självrisk.

Stödet riktar sig således till de mest utsatta kommunerna. Totalt har utbetalats ca

2,4 mdkr i statligt stöd.

5.2 Stödets

inriktning

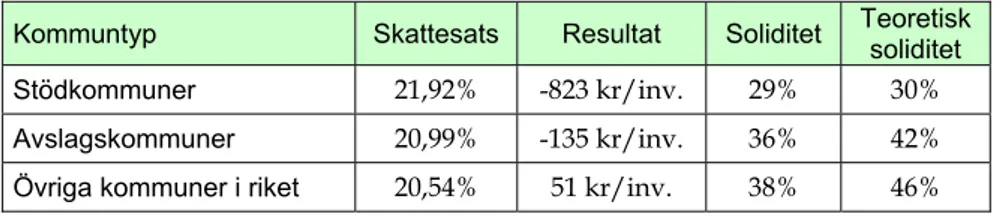

Tabellen redovisar ett genomsnitt av skattesats

2, resultat, soliditet och teoretisk

soliditet

3i rikets kommuner för 1998, det år då Bostadsdelegationen inrättades.

Tabell 3: Nyckeltal för 1998

Kommuntyp

Skattesats

Resultat

Soliditet

Teoretisk

soliditet

Stödkommuner

21,92% -823

kr/inv. 29% 30%

Avslagskommuner

20,99% -135

kr/inv. 36% 42%

Övriga kommuner i riket

20,54% 51

kr/inv. 38% 46%

Källa: Databasen WebOr, Sveriges kommuner och landsting.

Tabellen visar att stödkommunerna trots högre utdebitering hade väsentligt sämre

resultat och lägre soliditet jämfört med avslagskommunerna och övriga kommuner

i riket.

Bilden blir än tydligare om man inom varje kommuntyp jämför stödkommunerna

med avslagskommunerna och de kommuner som inte erhållit stöd (övriga

kom-muner). I diagrammen i figur 5 är det ackumulerade koncernresultat som ligger till

grund för jämförelsen. Det är industrikommunerna tätt följda av

glesbygdskom-munerna som har den sämsta utvecklingen under perioden.

Spridningen inom gruppen stödkommuner var dock mycket stor. Kommunernas

resultat varierade från 6 154 kr/inv. till -6 381 kr/ inv

4. Ca 80 procent av

stöd-kommunerna redovisade negativa resultat. Stor spridning hade även soliditeten

från -4 procent soliditet till 59 procent. Även utdebiteringen hade stor variation

från 20,01 procent till 23,43 procent.

Förutom av kommunens resultat och ekonomiska ställning i övrigt påverkas

stor-leken på stödet dels av rekonstruktionens omfattning och dels av den enskilda

kommunens framtidsutsikter, ofta relaterade till befolkningsutvecklingen.

Hur stort stödet till den enskilda kommunen blev berodde till avsevärd del på

omfattningen av det totala åtagande som kommunen har för rekonstruktionen av

sitt bostadsföretag och vad som krävs för att lyfta av borgensåtaganden för

bo-stadsrätter.

Kommunens kostnad före stöd bestäms av antalet övertaliga lägenheter,

skuldsätt-ning och bokförda värden i bostadsföretaget. Hur många lägenheter som behöver

avvecklas bestäms till stor del av vilken bedömning som görs beträffande

2 Ovägda medelvärden

3 Omsättningstillgångar och finansiella anläggningstillgångar har kvittats mot skulder.

4 Det positiva resultatet på 6 154 kr/inv. är ett engångsvärde som innehåller jämförelsestörande poster.