HUR SMÅ REVISIONSBYRÅER

HANTERAR DIGITALISERINGEN

Akademin för Ekonomi, Samhälle & Teknik

Kurs: Magisteruppsats i företagsekonomi Kurskod: FOA400

15 hp

Handledare: Linda Höglund

Datum: 2020-06-03 Carolina Lindelöf

Förord

Ett stort tack riktas till våra respondenter som tagit sig tid att besvara våra frågor. Trots att intervjuerna genomfördes under högsäsong har flera revisorer ändå tagit sig tid att delta i denna studie. Utan er hade detta arbete inte varit möjligt, tack! Vi vill även tacka vår handledare Linda Höglund som givit oss värdefull konstruktiv kritik och nya infallsvinklar. Ytterligare ett tack framförs till våra opponenter som givit oss förbättringsförslag samt värdefulla diskussioner.

Västerås, juni 2020

__________________ __________________

Abstract

Date: 2020-06-03

Level: Master thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University Authors: Carolina Lindelöf Johan Lundkvist

(91/06/06) (95/02/10)

Title: How small auditing firms handle digitization Tutor: Linda Höglund

Keywords: Auditing, Auditing process, Digitization, Economic resource perspective Research

questions: How has the audit process been digitized in small auditing firms? How have small auditing firms been affected by the digitization in the audit process regarding time knowledge and financing?

Purpose: The purpose of this study is to investigate how small auditing firms digitized the audit process. The study also intends to investigate from an economic resource perspective regarding time, knowledge and financing how small auditing firms have been affected by the digitization of the audit process.

Method: The study has been developed through a qualitative research method in form of semi-structured interviews with ten small auditing firms. Conclusion: The auditing firms apply different types of digital tools in the audit

process and all of them work with digitization of some kind. Using systems in form of comprehensive solutions that include all parts of the audit process. However, there is a significant difference between the companies how far they have come in digitizing the audit process. Some of them are in the early stages of digitization development, while others have made great progress and are pushing the development forward by developing their own system in the form of a comprehensive solution for the audit process. It is found that resources are crucial to how the auditing firms handle digitization. It can be concluded that time, knowledge and financing are resources that influence and complement each other. Where time is considered to be the basic resource when handling with

Sammanfattning

Datum: 2020-06-03

Nivå: Magisteruppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola Författare: Carolina Lindelöf Johan Lundkvist

(91/06/06) (95/02/10)

Titel: Hur små revisionsbyråer hanterar digitaliseringen Handledare: Linda Höglund

Nyckelord: Revision, Revisionsprocessen, Digitalisering, Ekonomiskt resursperspektiv

Frågeställningar: Hur har revisionsprocessen digitaliserats i små revisionsbyråer? Hur har små revisionsbyråer påverkats av digitalisering i

revisionsprocessen med avseende på tid, kunskap och finansiering? Syfte: Syftet med studien är att utreda hur små revisionsbyråer digitaliserat

revisionsprocessen. Studien avser även att utifrån ett ekonomiskt resursperspektiv med avseende på tid, kunskap och finansiering utreda hur små revisionsbyråer påverkats av revisionsprocessens digitalisering. Metod: Studien har arbetats fram genom en kvalitativ forskningsmetod i form av

semistrukturerade intervjuer med tio små revisionsbyråer. Slutsats: Revisionsbyråerna tillämpar olika typer av digitala verktyg i

revisionsprocessen och samtliga arbetar med digitalisering i någon form. revisionsprocessen är digitaliserad med hjälp av system i form av

helhetslösningar som täcker samtliga delar i revisionsprocessen. Det är dock en markant skillnad mellan revisionsbyråerna hur långt de kommit i utvecklingen. En del befinner sig i startskedet av digitaliseringens

utveckling, medan andra har gjort stora framsteg och driver utvecklingen framåt genom att bland annat utveckla ett eget system i form av en helhetslösning för revisionsprocessen. Det konstateras att resurser är avgörande för hur revisionsbyråerna hanterar digitaliseringen. Slutsatsen kan dras att tid, kunskap och finansiering är resurser som påverkar och kompletterar varandra. Där tid anses vara den grundläggande resursen vid hantering av digitalisering i revisionsprocessen.

Innehållsförteckning

1. Inledning ... 1 1.1 Bakgrund... 1 1.2 Problemdiskussion ... 1 1.3 Problemformulering... 2 1.4 Frågeställningar ... 3 1.5 Syfte ... 3 2. Teoretisk referensram ... 4 2.1 Revisionsprocessen ... 4 2.1.1 Planering ... 4 2.1.2 Granskning... 5 2.1.3 Rapportering ... 5 2.2 Digitalisering ... 5 2.3 Ekonomiskt resursperspektiv ... 6 2.3.1 Tid ... 7 2.3.2 Kunskap ... 7 2.3.3 Finansiering ... 82.4 Sammanfattning och användning av den teoretiska referensramen ... 8

3. Metod ...10 3.1 Forskningsdesign ...10 3.2 Litteraturgenomgång ...10 3.3 Datainsamlingsmetod ...11 3.3.1 Telefonintervju...11 3.3.2 Urval ...12 3.4 Operationalisering ...13 3.5 Analysmetod ...15 3.6 Studiens kvalité ...15 4. Empiri ...17 4.1 Digitalisering av revisionsprocessen ...17 4.1.1 Planering ...17 4.1.2 Granskning...18 4.1.3 Rapportering ...18 4.2 Ekonomiskt resursperspektiv ...19 4.2.1 Tid ...19 4.2.2 Kunskap ...20 4.2.3 Finansiering ...20

5.1 Digitalisering av revisionsprocessen ...24 5.1.1 Planering ...24 5.1.2 Granskning...25 5.1.3 Rapportering ...25 5.2 Ekonomiskt resursperspektiv ...26 5.2.1 Tid ...26 5.2.2 Kunskap ...27 5.2.3 Finansiering ...27 6. Slutsatser ...29

6.1 Hur revisionsprocessen digitaliserats i små revisionsbyråer ...29

6.2 Hur små revisionsbyråer påverkats av digitaliseringen i revisionsprocessen med avseende på tid, kunskap och finansiering ...29

6.3 Förslag till framtida forskning ...30

Bilaga 1 ...35

Figur- och tabellförteckning

Figur 1 analysmodell ... 9Tabell 1 översikt respondenter ... 13

Tabell 2 intervjufrågornas utformning ... 14

1

1. Inledning

I det inledande kapitlet ges en problembakgrund till studiens huvudämne, hanteringen av digitalisering i små revisionsbyråer. Vidare formas en problemdiskussion med avseende på vad studien avser undersöka. Slutligen följer syfte och frågeställningar.

1.1 Bakgrund

Revision fyller en viktig roll i samhället genom att säkerställa den finansiella informationen som tillförlitlig och trovärdig. I takt med att samhällets behov och efterfrågan förändras förväntas även revisionen förändras för att fortsätta vara en nyttig funktion i samhället (Porter, Simon & Hatherly, 2014). Olika faktorer har påverkat revisionens utveckling över tid, något som Porter et al. (2014) lyfter som en av faktorerna är den teknologiska utvecklingen. Kairos Future (2016) påstår att digitaliseringen är en av samhällets största förändringskrafter och menar att utvecklingen går snabbt framåt. Den digitala utvecklingen har påverkat alla typer av branscher, det anses knappt finnas något företag som lyckats gå oberörd under teknikens framfart (Bhimani & Willcock, 2014).

Informationsteknologin (IT) har möjliggjort automatisering av delar i revisionen (Banker, Chang & Kao, 2002). Redan under mitten på 1900-talet, närmare bestämt på 50-talet

uppmärksammades automatiseringen av revisionsprocessen (Keenoy, 1958). Det dröjde dock fram till 90-talet innan den teknologiska utvecklingen tog fart på riktigt. Datorer började under denna tid användas i allt större utsträckning inom revisionen (Alles, Kogan & Vasarhelyi, 2008). Utvecklingen av IT har resulterat i att det idag är ett användbart

hjälpmedel i revisionsbranschen (Lowe, Bierstaker, Janvrin & Jenkins, 2017). Digitalisering och digitala verktyg kan innebära olika i diverse situationer. I den här studien syftar

digitalisering till omvandling av analog information till digital, samt användningen av teknologiska lösningar för att förnya, förbättra och förenkla arbetssätten. Kort sagt kan digitalisering i denna studie sammanfattas som övergången från manuella system till digitala lösningar. Med digitala verktyg syftar studien till de olika system och teknologiska lösningar som revisionsbyråerna använder sig av i sitt arbete för att utföra revisionen.

1.2 Problemdiskussion

En del av arbetet inom revisionsbranschen sker redan digitalt, dock menar Lombardi, Bloch och Vasarhelyi (2015) att nyttan av utvecklingen inte är maximerad. Flertalet studier påvisar att en förändring inom revisionsbranschen pågår, där revisionen behöver fortsätta utvecklas för att vara en relevant och värdefull tjänst (Alles, 2015; Lombardi et al., 2015; Hunton & Rose 2010). Studier visar att revisionsbranschen och dess utveckling står inför ett

paradigmskifte (Raphael, 2017; Alles & Grey, 2016), vilket även rapporten från Kairos future (2016) lyfter. Att följa med i teknikens utveckling och att digitaliseringen är en viktig del går inte att undkomma. Forskare och akademiker har insett att digitaliseringen förändrat samhället och kommer att fortsätta göra det (Parviainen, Tihinen, Kääriäinen & Teppola, 2017). De positiva effekterna av digitalisering är något som inte går att förbise, där flertalet forskare påvisar att digitaliseringen till större del medför positiva effekter, bland annat Raphael (2017), Parviainen et al. (2017) samt Lombardi et al. (2015). Raphael (2017) lyfter några positiva aspekter som ökad kvalité, effektivitet samt värdeskapande. Studier påvisar dock inte enbart de positiva effekterna, ett fåtal studier lyfter även de negativa. Dimitriu och Matei (2014) menar att kostnader för personalutbildning och anpassning av verksamheten ligger till grund

2 för osäkerhet gällande hantering av digitalisering. Lombardi et al. (2015) lyfter

implementeringen och dess kostnad som ett av hindren för att införa det nya i snabbare takt än vad som idag införs.

Porter et al. (2014) menar att det ekonomiska klimatet inom revisionsbranschen har förändrats där företag behöver vara mer flexibla för att fortsätta vara framgångsrika. Konkurrensen gällande hantering av digitaliseringen och dess utveckling har stor betydelse för att behålla eller förbättra positionen på marknaden (Lombardi et al., 2015; Appelbaum, Kogan & Vasarhelyi, 2017). Kane, Palmer, Phillips, Kiron och Buckley (2015) anser att följa med i utvecklingen innebär en kostnad där exempelvis ett nytt IT-system kostar pengar.

Fortsättningsvis beskrivs att kompetens och förvaltning krävs för att upprätthålla det nya. Höga kostnader i samband med begränsade resurser som tid, kunskap och finansiering är något små företag tampas med (Hervas-Oliver, Ripoll-Sempere & Moll, 2016). Begränsade resurser medför större osäkerhet hos företagarna där varje nytt projekt och investering är en eventuell finansiell risk (Ghobadian & Gallear, 1997; Hervas-Oliver et al. 2016). Det är därmed av intresse att beakta det ekonomiska resursperspektivet utifrån tid, kunskap och finansiering.

Forskning påvisar att det kan vara svårt för små revisionsbyråer att digitalisera sin verksamhet och följa med i utvecklingen (Barann, Herrman, Cordes, Chasin & Becker, 2019). BarNir, Galauger och Auger (2003) menar att små företag saknar vissa resurser vilket kan leda till sämre förutsättningar att digitalisera. En aspekt som Matt, Hess och Benlian (2015) beskriver som en hämmande faktor bakom digitaliseringen är kostnaden. Vidare beskrivs hur ett ekonomiskt resursperspektiv avser förstå hur väl företaget kan hantera digitala lösningar. Alles (2015) beskriver att även om digitala lösningar inom de olika delarna i

revisionsprocessen öppnar upp för nya möjligheter bör det finnas i åtanke att det inte

nödvändigtvis leder till positivitet och nya möjligheter. Li, Su, Zhang och Mao (2018) menar att osäkerhet och skepticism växer fram hos små företag på grund av den bristfälliga

kompetensen, låg personalkapacitet och kostnadsbesparingarna som råder. Något som Alles (2015) ifrågasätter är om den största faktorn till implementering av digitalisering är

kostnadsbesparingar. Matt et al. (2015) diskuterar incitament till att digitalisera och om det inte finns några starka finansiella incitament kopplat till ökad lönsamhet, effektiviseringar eller liknande kan implementering av digitaliseringsprojekt utebli.

1.3 Problemformulering

Hantering av digitalisering kräver resurser, där bland annat Hervas-Oliver, Ripoll-Sempere och Moll (2016) menar att höga kostnader i relation till begränsade resurser är något som små företag måste ta hänsyn till. Vid hantering av digitalisering poängterar BarNir et al. (2003) att resurser som tid, kunskap och finansiering ska tas i beaktning. Vidare beskriver författarna att små företag anses ha en svagare finansiell position jämfört med stora företag. Boonstra och Govers (2009) poängterar att på grund av detta så kan digitalisering vara problematiskt för mindre företag. Friberg (2017) menar att en bransch som genomgår förändringar på grund av ett fenomen kan vara ett forskningsproblem som är värt att studera, vilket kopplas till denna studie, där digitalisering är ett fenomen och ett högaktuellt ämne. Den digitala förändringen har enligt Hunton och Rose (2010) bara börjat. Författarna menar att utvecklingen kommer att inträffa stegvis. Utefter litteraturstudien framkom enligt Barann et al. (2019) och Li et al. (2018) att hanteringen av digitaliseringen inom små företag är ett område som kräver mer forskning. Följande frågeställningar har därmed formulerats.

3

1.4 Frågeställningar

• Hur har revisionsprocessen digitaliserats i små revisionsbyråer?

• Hur har små revisionsbyråer påverkats av digitalisering i revisionsprocessen med avseende på tid, kunskap och finansiering?

1.5 Syfte

Syftet med studien är att utreda hur små revisionsbyråer digitaliserat revisionsprocessen. Studien avser även att utifrån ett ekonomiskt resursperspektiv med avseende på tid, kunskap och finansiering utreda hur små revisionsbyråer påverkats av revisionsprocessens

4

2. Teoretisk referensram

Följande kapitel ämnar beskriva tidigare forskning som varit av relevans för studien. Inledningsvis beskrivs revisionsprocessen fortsättningsvis följer digitalisering kopplat till revision slutligen beskrivs det ekonomiska resursperspektiv med avseende på tid, kunskap och finansiering.

2.1 Revisionsprocessen

Revision bedöms vara ett kontrollorgan som har i uppgift att granska och noga undersöka ett företags finansiella rapporter (Porter et al., 2014). Manita, Elommal, Baudier och Hikkerova (2020) menar att revision ska bidra med en oberoende granskning där hänsyn till opartiskhet, objektivitet och självständighet tas. Revisionsprocessen består av tre steg. Det första steget startar med att revisorn tar fram information om företaget följt av det andra steget där informationen granskas. Det tredje steget är rapportering vilket innebär att revisorn ska rapportera och ge uttalande om informationen i revisionsberättelsen (Chan & Vasarhelyi, 2011). Dessa steg tydliggör revisorns traditionella arbetsmetodik.

2.1.1 Planering

Etheridge (2011) påstår att det är grundläggande att revisorer är medvetna om att alla företag ser olika ut och därför är det viktigt att i det här steget skaffa en djup förståelse för det företag som ska granskas. Detta kan uppnås genom att information gällande verksamheten samlas in för att sedan analyseras. Informationen kan samlas in via interna källor, men även externt som exempelvis via branschundersökningar. Bierstaker, Burnaby och Thibodeau (2001) menar att inom planeringssteget bedöms och analyseras risker inom företaget och den aktuella

marknaden, därav är detta ett viktigt steg då det ska avgöras vilka områden som ska granskas och hur stor risk för väsentliga fel det finns. Det är viktigt för revisorerna att bedöma en lämplig nivå av risk för att kunna utföra passande revisionsåtgärder (Carrington, 2014).

Riskbedömning

Innan revisionen påbörjas är det av stor vikt att revisorn lyckas få en god förståelse och inblick i det aktuella företaget (Porter et al. 2014). Riskbedömningen inleds sedan med att revisorn behöver bestämma vilken nivå på revisionsrisken som ska beaktas. Revisionsrisken innebär risken att revisorn gör ett felaktigt uttalande i revisionsberättelsen vilket kan förklaras av nedanstående punkter.

• Inneboende risk - fel i företagets redovisning

• Kontrollrisk - inneboende fel i företagets redovisning som inte upptäckts genom interna kontroller.

• Upptäcktsrisk - revisorn finner inte inneboende fel i redovisningen (Carrington, 2014).

Väsentlighet

Att kontrollera alla typer av transaktioner under ett räkenskapsår skulle bli alldeles för kostsamt och anses inte nödvändigt menar Carrington (2014). Vidare skriver författaren att det är grundläggande för revisorerna att bedöma vilka poster och transaktioner som anses väsentliga. Vad som är väsentligt varierar mellan företagen (Porter, et al. 2014). Att bestämma vad som är väsentligt bygger på en värdering mellan kostnaden för ytterligare verifikation och nyttan som en eventuell ändring ger (Carrington, 2014).

5 2.1.2 Granskning

Enligt Etheridge (2011) är granskningen den viktigaste delen i revisionsprocessen. I det här steget ska revisorn utifrån den information som finns granska och bedöma innehållet. Syftet med granskningen är att revisorn ska på ett tillförlitligt sätt kunna dra slutsatser gällande förvaltningen, årsredovisningen och bokföringen. Fortsättningsvis konstaterar Etheridge (2011) att det finns två olika granskningsmetoder som en revisor kan utgå ifrån, granskning av kontroller eller substansgranskning. Granskning av kontroller innebär att kunna bekräfta och styrka om de interna kontrollerna fungerar. Substansgranskning innebär att revisorn

kontrollerar och utreder olika poster i balans- och resultaträkningen. Valet mellan dessa metoder baseras på hur tillförlitliga företagets interna kontroller är samt vilken av metoderna som är mest lönsam. Enligt Carrington (2014) sker det dock oftast en kombination av de två metoderna, men att revisorerna baserar större delen av granskning på en av metoderna. 2.1.3 Rapportering

Målet vid revision är att revision ska ge ett uttalande kring redovisningen av det aktuella företaget, uttalandet ska upprättas i en så kallad revisionsberättelse. Innan den avslutande revisionsberättelsen presenteras arbetar revisorn med ett flertal olika kompletterande rapporter som det aktuella företaget kan ta del av. Dessa rapporter kan innehålla kritiska åsikter om redovisningen, det meddelas för att i sin tur höja kvalitén på företagets redovisning. På grund av detta menar Manita, et. al (2020) att det är otroligt betydelsefullt att revisorn och ledningen i företaget har kontinuerlig kontakt. Den slutliga revisionsberättelse som presenteras är

offentlig rapport med inriktning på om årsredovisningen har upprättats på ett korrekt sätt. Manita, et. al (2020) hävdar även att en revisionsberättelse inte innefattar all ekonomisk information, det är ett uttalande om huruvida det finns en hög eller låg trolighet att det saknas väsentliga fel i företagets redovisning.

2.2 Digitalisering

Digitalisering är ett område som idag är ytterst aktuellt för företag (Autor, 2015).

Hanteringen av den pågående digitaliseringen i samhället är märkbar inom flera branscher (Han, Rezaee, Xu & Zhang, 2016). En bransch som sannerligen påverkats av digitaliseringens utveckling är revisionsbranschen. I och med att branschen digitaliseras behöver

revisionsbyråerna anpassa sig till förändringarna som innebär teknisk utveckling, nya sätt för kommunikation både externt och internt samt mer komplexa arbetsuppgifter (Crawford, Helliar & Monk, 2011). Kuruppu och Oyelere (2017) menar att den digitala utvecklingen inom revisionsbranschen medför att revisionsprocessen digitaliseras. Fortsättningsvis anser MacManus (2017) att anpassningen till det nya kan spela en avgörande roll för

revisionsbyråernas framtid. Bhimani och Willcocks (2014) menar att företag har två val gällande digitalisering, antingen väljer företag självmant att digitalisera för att förändra verksamheten och anpassa sig till samhällets utveckling eller så har företag blivit tvingade till digitalisering för att inte konkurreras ut. Ghasemi, Shafeiepour, Aslani och Barvayeh (2011) klarlägger att digitalisering inom revisionsbranschen resulterar i ett flertal fördelar bland annat har det blivit enklare för revisorer att kunna verkställa en korrekt bedömning.

Digitaliseringen har även medfört ett mer effektivt arbetssätt, vilket har resulterat i att revisorerna kan lägga mer fokus på avvikelser och uppföljning (Lombardi et al., 2015; Parviainen et al., 2017). Vidare menar Lombardi et al. (2015) att det krävs stora resurser för att digitalisera och följa med i utvecklingen. Detta menar författarna innebär att de mindre revisionsbyråerna riskerar att halka efter på grund av bland annat brist på kapital och

kompetens. Hervas-Oliver et al. (2016) menar att små företag kan lida av begränsade resurser samt begränsade finansiella förutsättningar för att hantera digitala lösningar.

6

Informationsteknologi (IT)

Informationsteknologi (IT) är ett begrepp som inkluderar flera delar däribland

informationsflöde, mjuk- och hårdvara. Allt som ger data, information eller kunskap i visuellt format via multimediedistributionsmekanism betraktas som IT (Dowling & Leech, 2014). Den teknologiska utvecklingen med datorer tog fart kring 1950-talet, redan då började

spekulationer kring att automatisera olika branscher, bland annat revisionsbranschen (Keenoy, 1958). Det dröjde fram till 90-talet innan IT och datorer faktiskt blev användbara inom

revisionen och därefter började det användas i allt större utsträckning (Porter et al., 2014). Inställningen och användningen av IT menar Anantatmula och Shrivastav (2012) är en generationsfråga. Vidare berättar författarna att den yngre generationen överlag har lättare att lära och förstå sig på olika IT-lösningar jämfört med den äldre generationen, därav har den yngre generationen generellt sätt ett en mer positiv inställning till IT. Forskning har påvisat att IT haft en betydande del i produktivitets- och effektivitetsförbättringar av revisionsprocessen menar Raphael (2017). Digitaliserad revision har ökat funktionaliteten för den finansiella informationen som ska granskas. Det är lättare att ta del av väsentlig och nödvändig

information och det går betydligt snabbare att dela informationen än förut (Lombardi et al., 2015). Crawford et al. (2011) påstår att effektiviseringen av arbetssätten inom branschen möjliggörs till följd av att automatisera delar av revisionen vilket går att genomföra på grund av framstegen inom IT. Samhällets utveckling har medfört att IT idag är ett grundläggande hjälpmedel inom revisionsprocessen (Dowling & Leech, 2014).

Automatisering

Stor del av tiden i revisionsprocessen läggs på arbetsintensiva uppgifter som att stämma av poster, utföra stickprov och inhämta information (Porter et al., 2014). Kokina och Davenport (2017) menar att de strukturerade revisionsuppgifterna är de som framförallt automatiseras. Fortsättningsvis anser Raphael (2017) att automatiseringen av de standardiserade och arbetsintensiva uppgifterna kan frigöra tid vilket istället kan förläggas på rådgivning och utförandet av analyser. Något som flera forskare poängterar och är överens om är att det kommer vara svårt att helt ersätta bedömningen utifrån den mänskliga professionen (Alles et al., 2008; Lombardi et al., 2014).

Big data

Enligt Warren, Donald, Moffitt och Byrnes (2015) är digitaliseringen en effektiv förutsättning för att hantera stora datamängder. Appelbaum et al. (2017) menar att big data är en term som används i samband med digitalisering av revisionen vilket innefattar en teknik av hantering av stora mängder data. Genom kostnadseffektiv informationsbearbetning ska big data skapa möjlighet till ökad insikt vilket kan leda till att bättre beslut fattas på grund av att

informationen som hämtas ofta är okänd för revisorn (Janvrin och Watson, 2017; Warren et al., 2015). Alles och Gray (2016) menar att fördelen med att använda hela datamängder istället för enbart en del är att korrelationer och trender i att bedriva affärer lättare upptäcks. Fortsättningsvis poängteras att det inte är själva datan som värdet sitter i utan kunskapen och hanteringen för att analysera och använda datan som är det viktiga. Revisorerna skapar en förväntan som förenklas med koppling till att big data besitter en stark prognosförmåga vilket senare kan jämföras med utfallet. Detta leder till att avvikelser lättare kan upptäckas (Alles och Gray, 2016).

2.3 Ekonomiskt resursperspektiv

Matt et al. (2015) anser att ett ekonomiskt resursperspektiv avser att förstå hur väl företaget kan hantera digitala lösningar, även den ekonomiska påverkan det avser ge på företaget. Om det inte finns några starka ekonomiska incitament till att genomföra digitaliseringsprojekt kan

7 det innebära att projektet skjuts fram, byts ut eller avfärdas. Wernerfelt (1984) menar att en resurs kan ses som en styrka eller en svaghet där tillgångarna är knutna till företaget. Resurserna kan vara både materiella och immateriella där kunskap inom teknologi, kapital och varumärkesnamn är exempel. Vidare betonas vikten av företagets förmåga att kombinera de resurser som finns internt för att erhålla varaktig konkurrensfördel. BarNir et al. (2003) menar att resurser som tid, kunskap och finansiering är viktiga aspekter att ta hänsyn till gällande hantering av digitala lösningar. Boonstra och Govers (2009) lyfter även bristande kompetens hos små företag som en viktig aspekt vilket kan leda till utebliven digitalisering. 2.3.1 Tid

Ghasemi et al. (2011) menar att tid är en viktig resurs för att kunna genomföra en lyckad digital övergång. Författarna förklarar vidare att en digital övergång kräver tid för utbildning av personal, samt att företag måste ta hänsyn till att det kommer ta tid innan företaget kan arbeta på i samma tempo som innan. Barann et al. (2019) påstår även dem att tid är en av de mest vitala resurserna vid digitalisering. Vidare menar författarna att detta är något som små företag vanligtvis tampas med, bristen på tid för hantering av nya digitala verktyg vilket i sin tur riskerar att övergångar inte genomförs eller skjuts upp.

Raphael (2017) argumenterar för att digitalisering kan frigöra tid för revisionsbyråerna vilket kan förläggas på andra delar i arbetet som exempelvis rådgivning. Att hålla sig uppdaterad gällande digitala verktyg och programvaror är något Ghasemi et al. (2011) belyser.

Författarna menar att det är tidskrävande för företag att lära sig nya system, därav

argumenterar författarna för att företag inte ska byta system och arbetsprocesser för ofta. Vid utbildning och upplärning menar Ghasemi et al. (2011) och Lombardi et al. (2015) att företag inte kan åta sig lika många uppdrag som de vanligtvis kan, vilket i sin tur medför att företaget får in lägre intäkter. Dimitriu och Matei (2014) menar författarna att det är viktigt att företag kalkylerar hur ett byte påverkar dem på kort och lång sikt, för att sedan kunna fatta rätt beslut. 2.3.2 Kunskap

Barann et al. (2019) anser att det är svårt för små företag att följa med i digitaliseringens utveckling. Anledningen till det poängterar forskare är exempelvis brist på resurser i form av bristfällig kompetens och låg personalkapacitet (Barann et al., 2019; BarNir et al., 2003). På grund av detta menar Li et al. (2018) att osäkerhet och skepticism växer fram hos små företag. Enligt Barann et al. (2019) är det flertalet små företag som själva upplever att digitalisering är krävande och att storleken på företaget är en avgörande faktor gällande digitalisering, vilket skapar osäkerhet hos vissa företag kring digitala verktyg.

Porter et al. (2014) menar att det vanligtvis ligger utanför revisorernas expertis att utveckla en specifik mjukvara för revision. Det är dock av stor vikt att revisorerna är med under

processens gång för att säkerställa att programvaran möter revisorernas krav. Företaget besitter enligt Wernerfelt (1984) den ideala situationen när den egna resurspositionen ligger i framkant i jämförelse med andra aktörer. Utifrån de resurser som företaget besitter skapas enligt Wernerfelt (1984) en bas vilket genererar hållbara fördelar.

När kunskapen inte finns gällande digitala verktyg på grund av exempelvis bristfällig kompetens menar Ghasemi et al. (2011) att detta kan leda till negativa konsekvenser som exempelvis något som tar mycket tid istället för att generera effektivitet. I samband med den digitala utvecklingen menar Crawford et al. (2011) att kraven på revisorerna förändras. Jackling och De Lange (2009) skriver att revisionsprocessen ständigt utvecklas och blir mer automatiserad vilket medför att andra kunskaper efterfrågas hos revisorerna som bland annat IT-kompetens och god anpassningsförmåga.

8 2.3.3 Finansiering

Matt et al. (2015) menar att finansieringen kan vara både en drivkraft bakom digitaliseringen men även en hämmande faktor. Tekniken som krävs för att digitalisera revisionsprocessen är kostsam och flera forskare är överens om att processen för att digitalisera tar längre tid eller kanske helt uteblir på grund av kostnaden (Lombardi et al., 2014; Hunton & Rose, 2010). Vilket även Ghasemi et al. (2011) poängterar. Kostnaden för implementeringen av ett mer digitaliserat och automatiserat arbetssätt anses vara ett hinder för införandet menar Lombardi et al. (2015). Dimitriu och Matei (2014) anser att kostnader för personalutbildning och anpassning av verksamheten ligger till grund för osäkerhet av implementering. Höga kostnader i samband med begränsade resurser är något små företag tampas med (Hervas-Oliver et al., 2016).

Varje nytt projekt och investering är en eventuell finansiell risk, vilket kan äventyra företagets överlevnad (Ghobadian & Gallear, 1997; Hervas-Oliver et al., 2016). Små företag riskerar att hamna efter i utvecklingen vilket i sin tur kan ge en negativ effekt på företagens framtid eftersom konkurrensen blir svår gentemot liknande företag som investerat i digitalisering. Detta kan leda till att det blir kundernas egna digitala system som slutligen tvingar företag som ännu inte digitaliserat sin verksamhet att ta till sig digitaliseringen. Detta i syfte för att hålla ett jämnt tempo och inte konkurreras ut (Hervas-Oliver et al., 2016). Konkurrensen mellan olika revisionsbyråer skapar ett behov av att åstadkomma en mer kostnadseffektiv revision. I och med förändringarna inom branschen pressas revisionsbyråerna till att effektivisera arbetssätten för att bibehålla sin position på marknaden (Porter et al., 2014). Porter et al. (2014) hävdar att det är kostsamt att utveckla en specifik revisionmjukvara. Vidare beskrivs vikten av att utvärdera digitala alternativ för att se om det på sikt lönar sig för verksamheten. Wernerfelt (1984) beskriver att utvecklingen internt kan leda till

konkurrensfördelar och potentiellt särskilja företag från konkurrenter. Fortsättningsvis beskrivs att lönsamhet kan skapas genom de interna resurserna samt att effektivitet handlar om kostnadsfokus men även det värde som levereras till kunderna.

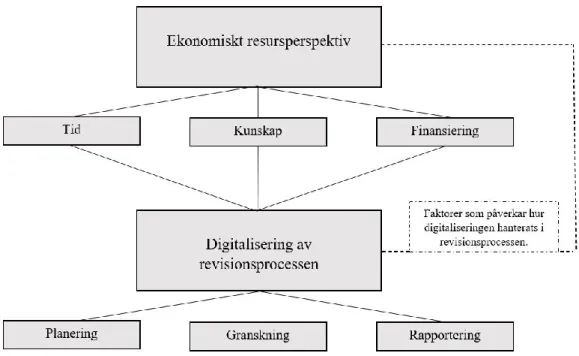

2.4 Sammanfattning och användning av den teoretiska referensramen

Studien utgår ifrån två centrala delar: digitalisering av revisionsprocessen och det ekonomiska resursperspektivet. Under dessa delar förekommer underrubriker som kompletterar rubrikerna för att kunna uppnå syftet. Referensramen presenterar revisionsprocessen och dess

beståndsdelar för att skapa en förståelse för hur processen är uppbyggd. Studiens huvudfokus är digitalisering vilket presenteras med koppling till revisionsprocessen. Det ekonomiska resursperspektivet presenteras för att belysa och analysera vikten av resurser. De resurser som lyfts fram inom perspektivet är tid, kunskap och finansiering, vilka har en central roll i

studien.

De centrala delarna har sammankopplats i avsikt att upptäcka information som senare i analysen ska komparera till den primärdata som samlats in till studien för att slutligen generera en slutsats. Baserat på den teoretiska referensram som framtagits presenteras nedan en modell för att visa samband gällande hur de olika delarna påverkar varandra. Modellen ligger till grund för senare analys av det insamlade empiriska materialet samt för att uppfylla syftet.

9

10

3. Metod

Detta kapitel syftar till att motivera valet av metod för studien. Här beskrivs forskningsdesign, litteraturgenomgång, datainsamlingsmetod, operationalisering, analysmetod samt studiens kvalité.

3.1 Forskningsdesign

Utgångspunkten i studien är att utifrån ett ekonomiskt resursperspektiv med avseende på tid, kunskap och finansiering bidra till en ökad förståelse gällande hur små revisionsbyråer digitaliserat revisionsprocessen. Nowell, Norris, White och Moules (2017) poängterar att studier av samhällsvetenskapliga studieobjekt kräver logik och strategi för att fånga den subjektiva betydelsen. Forskningsdesignen speglas bland annat av valet i det teoretiska perspektivet där fokus ligger på hur människan uppfattar sin omgivning. Detta med fördel då en mer flexibel och tolkande utgångspunkt ansågs lämpligast för att skapa en ökad förståelse av fenomenet. Den kvalitativa metoden valdes då studien avser att skapa förståelse. Nowell et al. (2017) beskriver den kvalitativa metoden som tolkande och lägger stor vikt vid insamling av data. Vidare beskrivs att empiriska studier strävar efter att skapa en förståelse för en avgränsad del av verkligheten. Frågeställningarna grundar sig på bakgrund, syfte och den upparbetade problemformuleringen.

3.2 Litteraturgenomgång

Till en början utfördes en genomgång av tidigare studier för att skapa en överblick av det aktuella ämnet. Att granska tidigare studier och forskning resulterar i en bredare kunskap gällande ämne och problem. kunskaper som redan forskats bör inkluderas enligt Bryman och Bell (2013) vilket bidrog till hur den teoretiska referensramen utformades bestående av tidigare forskning inom området och även närliggande forskning gällande digitalisering och revision.

Studien inleddes med intresse av teknikens utveckling och dess konsekvenser kopplat till revisionsprocessen. Intresset utgick även från små revisionsbyråer vilket ligger till grund för litteraturundersökningens begrepp som audit, auditing, digitization, SME, SMF, revision och digitalisering. De vetenskapliga artiklar som använts i studien har inhämtats genom

ABI/INFORM Global och Google Scholar. Vid urval av relevanta artiklar har ABS Academic Journal Guide 2018 använts för att urskilja artiklar publicerade i högt rankade journaler. Uppfattningen som skapades var att teknikens påverkan på revisionsprocessen generellt var studerat utifrån perspektiv som förändring av arbetsmetoder. Fokuset lades därav på

sökningar som kostnad och resurser vilket resulterade i ett relativt outforskat område. Vilket i sin tur resulterade i intresset av det ekonomiska resursperspektivet kopplat till digitaliseringen i revisionsprocessen.

Under studiens förlopp användes böcker och enstaka elektroniska källor. De elektroniska källorna användes för att rapportera om aktuell information. Vid insamling av data är det viktigt att utvärdera tillförlitligheten vilket Thurén (2013) kategoriserar som tre kriterier: äkthet, oberoende och tidssamband. För att säkerställa äktheten i källorna, framförallt de elektroniska, låg stort fokus i att kontrollera vilka källor artikeln eller nyheten var baserad på. Detta prioriterades eftersom Thurén (2013) menar att hemsidor i synnerhet kan sprida felaktig information för att gynna sina egna intressen. För att försäkra oberoendet fästes större vikt i vetenskapliga artiklar som var publicerade i vetenskapliga journaler samt var

11 kvalitetsgranskade. Att finna oberoende i elektroniska källor så som hemsidor är enligt

Bryman och Bell (2013) problematiskt. Därav var det viktigt att kontrollera resultat och information som presenterades på dessa sidor och jämföra med andra typer av källor för att säkerställa korrekt information. Vid ett längre tidsspann mellan källa och händelse desto större risk är det att informationen eller resultatet inte längre är korrekt (Thurén, 2013). Av den orsaken låg stort fokus i att finna moderna och aktuella artiklar för att uppnå tidssamband. Detta utfördes för att minska risken att artiklarnas innehåll blivit inaktuellt.

3.3 Datainsamlingsmetod

Insamling av primärdata genomfördes via intervjuer. Studien hade ett tydligt fokus, men för att möjligtvis hitta dold information som kunde vara av relevans till studien användes semistrukturerade intervjuer (Qu & Dumay, 2011). Att använda sig av semistrukturerade intervjuer passade bra till denna studie då det tenderar till att intervjun enligt Saunders et al. (2009) blir mer flexibel och följer utvecklingen beroende på vad respondenten svarar. Den här varianten av intervjuform är enligt Bryman och Bell (2013) bra när personliga erfarenheter och åsikter ska studeras. I denna studie söktes egna svar från respondenterna gällande hur deras byrå hanterar digitaliseringen i revisionsprocessen utifrån ett ekonomiskt

resursperspektiv.

Valet av semistrukturerade intervjuer medförde möjligheten till att ställa följdfrågor för att få djupare förståelse kring frågorna (Saunders et al. 2009). Det ställdes följdfrågor som inte ingick i intervjuguiden. Enligt Patel och Davidson (2019) är det karaktäristiskt för en semistrukturerad intervju att arbeta på det sättet. Att anpassa följdfrågor efter respondentens svar kan bland annat medföra att oväntad men användbar information samlas in.

Ordningsföljden på intervjufrågorna varierade, vilket gav respondenten möjligheten att vidareutveckla svaren samt ställa följdfrågor. Genom att ställa öppna frågor rör sig intervjun enligt Saunders et al. (2009 i olika riktningar vilket medför kunskap om vad respondenten själv upplever som viktigt och intressant.

Innan intervjuerna genomfördes skapades en intervjuguide bestående av förutbestämda frågor med avsikt att besvara studiens frågeställningar och uppnå syftet. När intervjuguiden var klar skickades denna till en revisor som inte skulle medverka i den här undersökningen. Avsikten med detta var att få konstruktiv kritik på intervjufrågorna. Revisorn kom med tips på

förändringar som skulle kunna förbättra intervjufrågorna och på så sätt leda till en mer givande intervju.

Till att börja med skickades mejl ut till valda små och medelstora företag i Västmanland. Efter två till fyra dagar kontaktades sedan företagen via telefon för att säkerställa att mailet kommit fram om inte någon form av respons framkommit. Valet gjordes att öka det geografiska området till hela Sverige med tanke på att flertalet av svaren som framkommit var att

företagen inte hade möjlighet att ställa upp på någon intervju. Då enbart små revisionsbyråer valde att ställa upp begränsades vidare mejlutskick till enbart små revisionsbyråer. Intervjuer genomfördes slutligen med totalt tio olika respondenter.

3.3.1 Telefonintervju

Under 2020 spreds viruset Covid-19 vilket medförde en avrådan från sociala sammanhang vilket ledde till att möjligheten till att genomföra besöksintervjuer begränsades.

Revisionsbyråerna valde att minska antalet besök och majoriteten av de anställda arbetade hemifrån. Flertalet revisionsbyråer valde att inte ställa upp på en intervju på grund av Covid-19 och konsekvenserna viruset medförde. Därav valdes att utöka det geografiska område som

12 låg av intresse att undersökas. Från att enbart kontaktat revisionsbyråer i Västmanlands län till att kontakta byråer i hela Sverige. Eftersom de utvalda företagen ligger på olika geografiska områden blev även möjligheten att utföra besöksintervjuer begränsad. På grund av detta gjordes valet att utföra telefonintervjuer med respektive respondent. Viljan och

tillgängligheten att medverka från respondenternas sida kan öka för de som upplever tidsbrist eller känner sig obekväma med besöksintervjuer. Telefonintervjuer är fördelaktigt utifrån ett kostnadseffektivt alternativ vilket gör att samarbetet med byråerna underlättar. Detta leder till att telefonintervjuer är ett effektivt sätt att samla in data. Nackdelen med telefonintervju kan vara att reaktioner som ansiktsuttryck och liknande uteblir, i enlighet med Bryman och Bell (2013). Detta har beaktats vid bearbetning av det empiriska materialet men bedöms inte haft någon betydande påverkan på resultatet.

Respondenterna fick i början av intervjun valet att vara anonyma. Med tillåtelse av respektive respondent spelades intervjuerna in. Detta för att möjliggöra transkribering och kunna gå tillbaka och upprepa vad som sagts om frågetecken uppstår. Patel och Davidson (2019) menar att inspelning av intervjuer säkerställer nödvändig information samt kan återge information vid ett senare tillfälle vilket minskar risken för feltolkning. Enligt Saunders et al. (2015) är ljudupptagning mer fördelaktigt än att enbart föra anteckningar. Detta eftersom det kan uppstå svårigheter med att vara uppmärksam om intervjupersonerna antecknar under intervjutillfället, som i sin tur kan orsaka att intervjupersonerna går miste om viktig och användbar

information. När intervjuerna var utförda påbörjades arbetet med transkribering. Vid en transkribering behålls respondenternas egna ordval vilket ökar trovärdigheten vid analys (Patel & Davidson, 2019). Respondenterna meddelades även att inspelningen kommer raderas när transkriberingen är färdig.

3.3.2 Urval

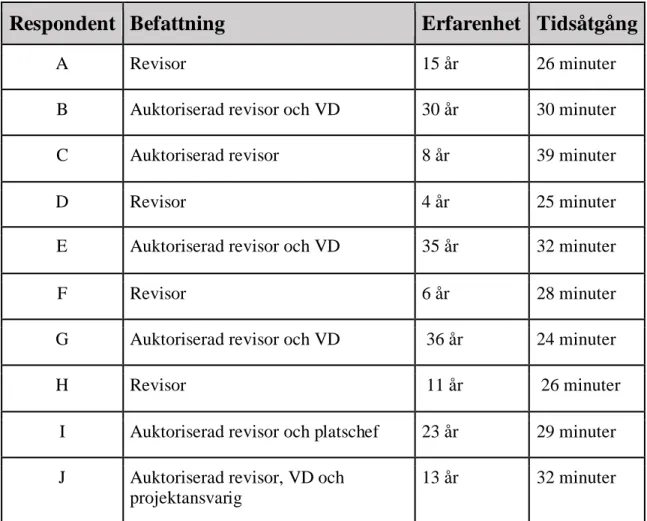

Urvalet i studien begränsades till revisorer som arbetar på små revisionsbyråer. Små företag definieras som företag med mindre än 49 medarbetare och en årsomsättning/balansomslutning på högst tio miljoner euro. Eftersom studien behandlar digitaliseringens påverkan på

revisionsprocessen i små revisionsbyråer ansågs det relevant att välja dessa som respondenter på grund av deras erfarenhet av revisionsprocessen. Valet av respondenterna utfördes genom ett subjektivt urval. Med ett subjektivt urval kan enligt Denscombe (2018) den mest

väsentliga informationen lyftas fram, då de utvalda personerna besitter den kunskap och information som är relevant för studien.

För att kunna besvara studiens frågeställningar krävdes att respondenterna hade god

erfarenhet av revision och arbetade nära revisionsprocessen. Det ansågs riskabelt att intervjua en oerfaren revisor då denna inte arbetat under olika förändringar inom revisionsprocessen. Ett krav på minst tre års erfarenhet var därför nödvändigt. I undersökningen har tio olika revisionsbyråer medverkat. De revisionsbyråer som deltagit i studien är samtliga små revisionsbyråer. Antal anställda på byråerna varierar mellan 11 och 38 stycken. Majoriteten av personerna som intervjuades hade önskemål om att vara anonyma, på grund av detta har valet gjorts att alla respondenternas svar presenteras anonymt. Respondenterna benämns som A, B och så vidare. Nedan följer Tabell 1 översikt respondenter som sammanställer respektive intervju.

13

Tabell 1 översikt respondenter

Respondent

Befattning

Erfarenhet

Tidsåtgång

A Revisor 15 år 26 minuter

B Auktoriserad revisor och VD 30 år 30 minuter

C Auktoriserad revisor 8 år 39 minuter

D Revisor 4 år 25 minuter

E Auktoriserad revisor och VD 35 år 32 minuter

F Revisor 6 år 28 minuter

G Auktoriserad revisor och VD 36 år 24 minuter

H Revisor 11 år 26 minuter

I Auktoriserad revisor och platschef 23 år 29 minuter J Auktoriserad revisor, VD och

projektansvarig

13 år 32 minuter

3.4 Operationalisering

För att möjliggöra utformning av intervjuramen krävdes en genomgång av den teori och litteratur som ligger till grund för ämnet. Intervjuramen utformades utefter den teoretiska referensram som presenteras i studien. Intervjufrågorna delades in i två kategorier,

digitalisering av revisionsprocessen och ekonomiskt resursperspektiv, för att underlätta vid transkribering och vid slutsatser från resultatet. Kategorierna baseras på studiens teoretiska referensram vilket gav en god överblick vid analysering av svaren som senare kom att kopplas ihop med den teoretiska referensramen. Lantz (2007) påpekar att operationaliseringen är en central del för att kunna uppnå studiens syfte och besvara frågeställningarna. Frågorna i intervjuguiden konstruerades med avsikt att beröra teoretiska begrepp som har en koppling till studiens frågeställningar. I Tabell 2 intervjufrågornas utformning presenteras frågornas användbarhet och syfte.

14

Tabell 2 intervjufrågornas utformning

Kategori

Fråga

Syfte

Om respondenten 1 För att respondenten ska känna sig bekväm och avslappnad handlade den inledande frågan om respondentens bakgrund och befattning. Att ställa en inledande fråga som är personlig menar Lantz (2007) ökar chansen till att intervjuobjektet känner sig bekväm. Författaren menar att bekvämlighet ökar sannolikheten till att intervjun kan anses som lyckad. Digitalisering av revisionsprocessen 2 följt av underfrågorna a, b, c och d.

Frågan ställdes för att skapa en djupare förståelse samt en likasinnad bild kring arbetet i

planeringsfasen. Vidare ställdes underfrågorna med

syfte att undersöka vilka digitala verktyg som används i fasen samt varför just dessa valts. Digitalisering av

revisionsprocessen

3 följt av underfrågorna a, b, c och d

För att skapa en djupare förståelse samt en likasinnad bild av granskningsfasen valdes denna fråga. Underfrågorna avser undersöka vilka digitala verktyg som används i fasen samt att sök förståelse varför just dessa valts.

Digitalisering av revisionsprocessen

4 följt av underfrågorna a, b, c och d.

Kopplat till revisionsprocessens tre beståndsdelar där fråga 2 och 3 avser undersöka de första två beståndsdelarna avser även denna fråga skapa en djupare förståelse samt en likasinnad bild av

rapporteringsfasen. Underfrågorna avser även här

undersöka vilka digitala verktyg som valts och varför.

Digitalisering av revisionsprocessen

5 För att undersöka och låta respondenten tala mer fritt gällande resonemang om digitalisering av revisionsprocessen.

Ekonomiskt resursperspektiv

6 Frågan syftar till att ta reda på hur resurser påverkar hantering och utveckling av digitalisering. Frågan är avsmalnad med avseende på tid för att undersöka specifikt hur tid påverkar.

Ekonomiskt resursperspektiv

7 Att undersöka hur kunskap påverkar hantering och utveckling av digitaliseringen.

Ekonomiskt resursperspektiv

8 Frågan ställdes för att undersöka hur hanteringen och utvecklingen av digitaliseringen påverkas av olika resurser, denna fråga med avseende på

finansiering.

Ekonomiskt resursperspektiv

9 För att undersöka och låta respondenten tala mer fritt gällande digitala verktyg.

15

3.5 Analysmetod

När intervjuerna var genomförda utfördes en transkribering av den empiriska data som samlats in, materialet lästes noggrant igenom. Saunders et al. (2009) menar att en transkribering kan utföras på olika sätt men att en viktig aspekt att lägga fokus vid är att forskaren bestämmer noggrannheten på transkriberingen och står fast vid detta genom all data som transkriberas. Detta för att möjliggöra så betydelsefulla analyser som möjligt. Det fokus som valts för denna studie grundar sig i vad som sagts snarare än hur det sagts. Enligt Lantz (2007) genererar kvalitativ forskning snabbt en stor mängd otympligt datamaterial.

Transkriberingen genererade en stor mängd sidor vilket valdes att brytas ner genom kodning. Patel och Davidson (2011) menar att kodning används för att bryta ner, organisera och kategorisera data i teman som kan komma ha betydelse för den teoretiska referensramen. Materialet lästes först igenom utan intresse för kodning för att sedan läsas igenom en gång till med fokus på just kodning vilket Patel och Davidson (2011) ser som en fördel. Vidare

sammanställdes nyckelbegrepp som utmynnades av kodningen i ett dokument. Det insamlade materialet färgkodades i olika färger, det material som berörde samma tema i studien fick likadan färg. På så sätt var det enkelt att skilja på användbarheten av materialet inför analysen. Utifrån detta gavs en överblick av respondenterna kopplat till delarna i den teoretiska

referensramen.

I avsnittet Analys och diskussion sker en jämförelse och sammankoppling mellan empiriskt material och teoretiskt material. I den delen framkommer en del citat från respondenterna, dessa valdes ut på grund av att de antingen var representativa eller avvikande. Majoriteten av citaten som används är representativa där merparten av respondenterna har uttalat liknande tankar och åsikter. De citat som är avvikande är framförallt från respondent C och respondent G. Anledningen till att respondent C är avvikande beror på deras framsteg inom digitalisering, företagets kompetens och tillgångar utmärkte sig gentemot resterande respondenter i studien. Orsaken till att respondent G är avvikande beror på deras negativa inställning till

digitalisering. Samtliga respondenter bortsett från respondent G hade en positiv inställning till digitaliseringens påverkan och utveckling av revisionsprocessen.

Genomgående i uppsatsen nämns orden digitalisering och digitala verktyg. Innebörden av dessa kan variera i olika sammanhang, därav presenteras nedan en kort förklaring vad

innebörden är i denna studie. Digitalisering kan kort beskrivas som övergången från manuellt arbete till digitala system. Innebörden av begreppet digitala verktyg sammanfattas till de olika system och teknologiska lösningar som används för att utföra revisionen hos

revisionsbyråerna.

3.6 Studiens kvalité

En kvalitativ studie har för avsikt att skapa en djup förståelse kring ämnet som studeras. Metoden utgår inte ifrån att det finns en sanning eller ett speciellt utfall, det kan tolkas från olika perspektiv (Lantz, 2007). Detta menar Saunders et al. (2009) kan påverka studiens tillförlitlighet. Två begrepp som är viktiga inom forskning är reliabilitet och validitet (Kvale & Brinkmann, 2014). Dock argumenterar författarna att dessa två begrepp är lämpade till kvantitativa studier. Patel och Davidson (2011) argumenterar för att kvalitativa studier ska utgå ifrån Guba och Lincolns (1985) ståndpunkt att kvalitativa studier ska värderas utifrån fyra begrepp.

·Tillförlitlighet – Om resultaten är troliga.

16 ·Pålitlighet – Om resultatet blir likartat vid ett annat tillfälle.

·Anpassningsbarhet – Om forskaren kan agera objekt under studien.

För att öka studiens tillförlitlighet har en stor variation av vetenskapliga artiklar använts, artiklar som var granskade och som nyligen publicerats har prioriterats. Att använda

granskade artiklar säkerställer materialets kvalité (Patel & Davidson, 2011). Att prioritera nya artiklar gav en mer aktuell bild om hur situationen såg ut i dagsläget. Intervjuerna spelades in och därefter transkriberades dem. Detta utfördes bland annat för att säkerställa att det inte skett någon misstolkning av informationen från respondenten. Respondenterna fick tillgång till att läsa studien innan den publicerades, med anledning av att de skulle ha chansen att påverka ifall deras information var felaktig.

Överförbarheten menar Saunders et al (2009) är svår i en kvalitativ forskning, då fokus framförallt är att öka förståelsen och djupet kring ett visst ämne med hjälp av en mindre utvald grupp av personer. Efter studien kan det konstateras att revisionsbyråerna befann sig i olika faser gällande digitaliseringen. Syftet med denna studie var inte att finna ett resultat som möjliggjorde en generalisering kring revisionsbranschen i stort utan syftet var att utreda de studerade företagen.

En kvalitativ studie är enligt Patel och Davidson (2011) svår att replikera. Det beror delvis på att sociala miljöer ständigt förändras, intervjuobjektens erfarenhet och kunskap skiljer samt att revisionsbyråerna befinner sig i olika långt gällande digitalisering av arbetssätt. Detta medför enligt Saunders et al (2009) att resultatet kan bli annorlunda vid ett annat tillfälle med andra respondenter. Studiens pålitlighet stärks av att en fullständig redogörelse kring genomförande, urval, datainsamling och analysmetod beskrivits.

Anpassningsbarheten kan påverkas på så sätt att tolkning av material och information kan ske på olika sätt från person till person (Patel & Davidson, 2011), vilket kan leda till olika

slutsatser från samma material. I denna studie är det två personer som medverkat, detta har medfört att diskussion har genomförts efter insamlat material för att säkerställa att en likartad tolkning skett. Detta arbetssätt motverkar att personliga tolkningar påverkat slutsatsen.

17

4. Empiri

I följande kapitel presenteras en sammanfattning av det empiriska material som framkommit utifrån genomförda intervjuer. Kapitlet är indelat i två huvudavsnitt: digitalisering av revisionsprocessen och ekonomiskt resursperspektiv.

4.1 Digitalisering av revisionsprocessen

4.1.1 PlaneringSamtliga respondenter uppger att planeringsfasen handlar om att inhämta information om företaget som ska revideras. Genom att lägga tid på planeringen underlättas senare delar av revisionen. Respondent I börjar med att förklara att revisionen går ut på att undersöka och utreda ett företags finansiella situation. Respondent A beskriver kommunikation, inhämtning av saldon och rutiner samt att de utför en riskbedömning under denna fas. Vidare beskrivs att detta utförs för att landa i hur och på vilket sätt revisionen ska utföras. Respondent G

beskriver planeringsfasen som vilken nivå revisionen ska bedrivas på, utifrån

väsentlighetskriteriet bedöms vilken granskningsansats som ska utföras. Om det är ett nytt bolag som ska revideras inhämtas mer fakta för att skapa sig en bild av företaget, uppger respondent D. Vidare beskrivs att detta dock är lättare att sortera och analysera med koppling till digitaliseringen. Fortsättningsvis beskrivs vikten av oberoende analys och vänskapspart där relationen till kunden är en viktig del för att möjliggöra en oberoende revision.

Samtliga respondenter förutom respondent G är relativt positivt inställda till digitalisering och de förnyande av arbetssätt som följer. Respondent G menar att det finns lika många nackdelar som fördelar med digitalisering, “Man blir som en slav under programmen, vi måste följa

med i digitaliseringen för att klara av arbetet, och det är på gott och ont”.

Respondent C förklarar att de använder minst digitala lösningar i planeringsfasen. Integration med programmet Creditsafe är dock något de arbetar med för att få löpande uppdateringar gällande om kunden möjligtvis försämrat kreditvärdigheten eller om styrelsen ska bytas ut exempelvis. Flertalet respondenter uppger dock att de använder sig av digitala lösningar i denna fas, främst genom att samla den information som inhämtas. Respondent B anger att de använder transaktionsanalys i planeringsfasen för att hämta in filer från kundens

redovisningssystem som sedan analyseras utifrån exempelvis resultat, personalkostnader och nyckeltal. Samtliga respondenter uppger att de försöker få in materialet i digital form från kunden. Således är det en stor skillnad att materialet tillhandahålls digitalt från start. Detta grundar sig i att kunden också är digital annars faller konceptet. Dock uppger samtliga

respondenter att de inte väljer bort kunder som fortfarande arbetar i pappersform. Respondent B beskriver att de försöker lösa problemet genom att skanna in dokumenten, detta på grund av att de underlättar väldigt mycket att kunna arbeta digitalt. Majoriteten av respondenterna uppger att de använder sig av digitala lösningar som innefattar en helhetslösning. Vid användandet av en helhetslösning är behovet av IT-kunskap lägre menar respondent A, respondent B och respondent E.

Planering och granskning går lite hand i hand beskriver respondent H, det ska finnas en röd tråd genom planering, granskning och avslut. Vidare beskrivs att det utförs en simulering gällande hur resten av året kommer att se ut samt vilket resultat kunden kommer att hamna på.

18 Detta utifrån olika tankar och erfarenheter för att senare se hur väl det stämmer överens med verkligheten när revisionen är utförd.

4.1.2 Granskning

Under granskningsfasen beskriver samtliga respondenter att bland annat årsbokslut och årsredovisningar granskas. Respondent E uppger att det fastställs vad som ska granskas, vilka belopp som ska granskas i detalj och vad som ska fokuseras extra på. Vidare beskrivs att det kan uppkomma poster som behöver granskas som missades i planeringsfasen. Respondent D, E och F beskriver att i granskningsfasen ingår det mesta. De menar att arbetsuppgifterna och tillvägagångssättet varierar beroende på uppdragsgivarens företag och bransch. Respondent D: ”Vi försöker att rikta in oss på väsentliga poster, om kunden är verksam inom

bilbranschen så lägger vi ett större fokus på att granska anläggningstillgångar, jämfört med restaurangbranschen där det är viktigt att granska lager och så vidare”. Att anpassa

arbetssätten till olika företag som är verksamma i olika branscher är något som även respondent H understryker.

Granskningsinsatsen bygger på den väsentlighet och risk som vi har bedömt i planeringsfasen. Detta för att fokusera på rätt delar, går ju inte att granska allt. Transaktionsanalys används mycket i granskningen. Vi använder ett program som gör olika analyser på exempelvis arbetsgivaravgifter i förhållande till löner eller att momsen verkar korrekt. Kollar på transaktionsnivå, söker på oväntade transaktioner tillexempel över ett visst belopp. Allt detta underlättas ju av digitaliseringen, mycket mer tidseffektivt. (Respondent B)

Något som återkommer från samtliga respondenter är att de använder sig av

transaktionsanalys i denna fas. Transaktionsanalysen kan exempelvis söka på oväntade transaktioner över ett visst belopp, relationer eller arbetsgivaravgifter i förhållande till löner. Respondenterna understryker att detta är något som underlättas med digitala verktyg och leder till en mycket mer tidseffektiv revision. Respondent C uppger dock inte transaktionsanalys utan beskriver systemet de själva byggt upp utifrån olika mallar. Respondent C beskriver att det finns olika mallar som är uppbyggt kring systemet de själva har byggt upp. Systemet läser olika parametrar som sätts in i en mall vilket resulterar i ett utfall under det relevanta året. Mallarna är anpassade för specifika delar av revisionen, detta har utformats för att kunna ta del av den specifika informationen som krävs till den aktuella fasen. Fortsättningsvis beskrivs hur mallarna används för att få fram olika resultat. Det förtydligas att utvecklingen pågår främst genom att utveckla och bygga på mallarna i dagsläget.

4.1.3 Rapportering

I rapporteringsfasen förklarar samtliga respondenter att de är färdiga med revisionen och att det är i den här fasen då rapportering från revision till uppdragsgivare sker. Respondent A och J berättar att det i deras fall är en väldigt enkel process. Respondent B och H beskriver även dem rapporteringen som oproblematiskt. De stora oklarheterna och problem som framkommit hanteras redan i granskningsfasen där de har en kontinuerlig kontakt med kunden angående avvikelser och eventuella frågor. När respondent B och respondent E anser sig klara med revisionen återkopplar de till kunden med eventuella färre frågor för att klargöra det sista. Vidare berättar respondenterna att när båda parter anser sig vara klara skrivs slutrevisionen under, då är allting hanterat och revisionsberättelsen överlämnas. Respondent B beskriver slutrevisionen: ”Slutrevisionen är ett formellt möte för att avsluta revisionen och skriva under

19

alla handlingar som finns. Beroende på storlek av slutrevisionen så skrivs ibland ett

revisions-PM på cirka 2–3 sidor. Där skrivs bland annat förbättringsförslag och avvikelser”.

För respondent E och F sker i princip hela rapporteringsfasen analogt, båda respondenterna berättar att de inte digitaliserat denna fas ännu på grund av kostnaden för införande av bland annat digital signering. De nämner att efterfrågan kring digital signering har ökat men att de för tillfället inte kan möta dessa önskemål från kunderna. Respondenterna A och C uppger däremot att det valt att använda sig av digital signering men att de upplever att de själva ligger i framkant och att andra företag inte riktigt kan möta dem i detta verktyg. Respondent C beskriver även att om en årsredovisning ska skrivas under av flera parter så fungerar inte det, det är enbart en part som kan signera digitalt i dagsläget. Vidare förklaras att den digitala signeringen enbart fungerar om det sker i samma system. Detta är något som respondent B förklarar att deras byrå valt att avvakta med att köpa in på grund av de vill se hur utvecklingen fortskrider. Frågan de ställer sig är om det enbart är en övergående trend vilket de alltid tar i beaktning vid utvecklingskostnader för digitala verktyg. Respondent G är negativt inställd till den digitala signeringen och poängterar vikten av personliga möten med kunden.

Respondent C berättar att de överlag är väldigt digitaliserade och nästan enbart arbetar med teknologiska lösningar under hela revisionsprocessen. De har bland annat utvecklat en egen kundportal där både uppdragsgivare och företaget kan ställa frågor till varandra, via den här portalen kan de även signera dokument, vilket enligt respondent C sparar mycket tid. Vidare beskriver respondenten att deras revisionsberättelse är väldigt detaljrik och omfattande, med hjälp av deras system presenteras olika grafer, analyser och nyckeltal.

4.2 Ekonomiskt resursperspektiv

4.2.1 TidSamtliga respondenter uppger att tid är mycket värdefull. Tid beskrivs utifrån olika synvinklar där det å ena sidan beskrivs utifrån att arbetet har blivit betydligt mer tidseffektivt, lättare att utföra analyser, fokusera på väsentlighet samt att vara ett stöd för kunden på ett annat sätt än tidigare. Respondent H: “Den största fördelen med digitalisering i revisionsprocessen är

tillgängligheten, det är väldigt smidigt att ta del av informationen samt göra urval. Det sparar vi massvis med tid på. Vi fokuserar mer på väsentlighet och stöd till kunden”. Detta

med koppling till att digitala verktyg är implementerade. Å andra sidan beskrivs tid som något knapphändigt med tanke på att flertalet respondenter uppger att det är främst tiden som avgör vilket system som används. Respondent F upplever ineffektivitet när övergången till det digitala skedde för några år sedan. Vidare förklaras att arbetet under denna tid tog längre tid men att den tiden inte kunde debiteras kunden vilket gav konsekvenser som att

arbetsprocessen tog längre tid men genererade inte mer intäkter. Flertalet av respondenterna uppger att de inte valt bort digitala system på grund av att det inte hållit måttet utan på grund av tiden som krävs för att införa något nytt. Detta förklaras från flertalet av respondenterna grundar sig på tiden som krävs för att undersöka om det nya systemet är bättre och om det är värt att byta, personal som behöver utbildas inom det nya samt att arbetsprocessen i sin tur tar längre tid till en början. Respondent F beskriver att de ständigt blir erbjudna alternativa digitala lösningar av konkurrenter men att de väljer att säga nej på grund av att tiden inte räcker till. “Det blir att vi säger nej, det är lite synd egentligen och det kanske beror på att vi

är ganska små vi har inte tid att lägga på sånt där”.

Respondent A beskriver att det är svårt och tar mycket tid att testa olika system. Det systemet som används idag förklarar respondent A håller måttet mot sina konkurrenter varför de valt att

20 inte byta. Vidare förklaras att själva systemet har tvingats in i den digitala utvecklingen. Det förklaras från flertalet av respondenterna att valet av digitalisering är ett övergripande system där olika delar ingår för respektive del i revisionsprocessen. Respondent C uppger dock att de saknas en helhetslösning av digitaliseringen för revisionsbranschen varför de valt att att bygga och utveckla ett eget system. Majoriteten av respondenterna uppger dock att det finns system som de är nöjda med och innefattar de olika delar som krävs. Det beskrivs från flertalet respondenter att så länge de är nöjda med systemet de arbetar med följer med i den digitala utvecklingen så byter de inte system. Respondent A beskriver “Vi hänger med leverantörerna

och försöker styra, vi har fått möjligheten att vara med och påverka utvecklingen. Så länge leverantörerna hänger med konkurrenterna i den digitala utvecklingen så byter vi inte system”.

4.2.2 Kunskap

Det förklaras att kunskap och kompetensen för att sätta sig in i nya system saknas. “Om vi

hade varit ett större företag kanske vi hade haft någon som arbetar betydligt mer på den biten än vad vi har resurser för idag”. Respondent E förklarar att det varken finns tid, kunskap

eller kapital för att utveckla ett eget digitalt verktyg medan respondent C uppger att de har satsat på att bygga ett eget system på grund av att en helhetslösning inom revisionsbranschen saknas. Vidare förklaras att de har två heltidsanställda för tillfället som arbetar med

utvecklingen av tekniken men även att externa parter hjälper till ibland. Respondent C påpekar att de främst ser en satsning på de interna kunskaper som finns varför de valt att främst arbeta med anställda som finns internt och är anställda utifrån teknik och

systemutveckling. “Vi tror även att vi kommer att växa mycket på grund av detta. Funderar

på att erbjuda våra system till externa parter i framtiden. Vi har jättemycket kvar att göra, men vi har samtidigt kommit väldigt långt”.

Flertalet av respondenterna uppger att de anser att digitalisering av branschen är en viktig del för att effektivisera arbetsuppgifterna. Respondent G är mer skeptisk till om det verkligen blir en mer effektiv revision egentligen med tanke på kunskapen som krävs inom IT. Respondent C som istället ligger i framkant av den digitala utvecklingen poängterar dock utvecklingen av arbetsuppgifterna som en smidig och effektiv revision. Vidare berättar respondent J att de vill vara med och driva utvecklingen framåt, men att resurserna inte finns för tillfället.

Respondent J fortsätter och berättar att de gärna satsat mer på digitala lösningar men att de inte har tillräckligt med resurser i dagsläget.

4.2.3 Finansiering

Flertalet av respondenterna uppger att valet och hanteringen av digitala verktyg främst var på grund av att de arbetat med systemet tidigare och därmed valt att fortsätta använda det. Respondent E beskriver att systemet inte är valt på grund av att det är det billigaste men att det var känt sedan tidigare vilket underlättade på grund av att tiden för att lära sig ett nytt system minskade avsevärt. Kostnaden för system samt dess utvecklingskostnader beskriver respondent B som nödvändiga behov, detta för inte tappa marknadsandelar. Flertalet av respondenterna upplever inte att finansieringen av digitala verktyg är några stora summor som de inte klarar av. Något som tas i beaktning vid beslut av implementering är dock ett

avvaktande för att se så det nya inte enbart blir en kortvarig trend som inte är värt att investera i. Respondenterna uppger att kostnaden som digitala verktyg medför är absolut värt det bland annat på grund av konkurrensfördel och lättare att rekrytera nya medarbetare. Respondent B förklarar: “Vi måste ta utvecklingskostnader när vi måste, annars tappar vi marknaden. Att

följa med i utvecklingen är jätteviktigt, vi kommer aldrig ligga i täten på nya digitala grejer men vi kommer aldrig heller att hamna efter”. Respondent A beskriver att de varit delaktiga

21 till att påverka utvecklingen av systemet vilket leder till regelbunden uppdatering och att de är med på banan under utvecklingens gång.

Respondent C beskriver att trots höga kostnader som den digitala utvecklingen kräver anser de att den digitala utvecklingen är något de tror på och vill driva utvecklingen framåt. Exempelvis beskrivs den digitala signeringen som något de för tillfället driver framåt på grund av att det ses som ett mycket användbart verktyg. Vidare beskrivs hur de vill ligga i framkant och driva den digitala utvecklingen. Respondent A beskriver att de inte upplever av digitaliseringen har ökat kostnaderna avsevärt. Självklart beskrivs att det är en kostnad för företaget men att internkostnaderna minskar med tanke på att arbetssätten effektiviseras och mer tid kan ägnas åt arbetet i processen vilket leder till att själva kostnaden för teknik och system i slutändan inte väger så tungt. Respondenten uppger även att lagerhållningen minskat avsevärt med tanke på att pärmar och den mängd papper som fanns förut istället ligger i datorn. Därmed skapas fler arbetsplatser på kontoret, även finns möjlighet till att investera i ett mindre kontor vilket minskar kostnaderna. Respondent G förklarar att kostnaderna inte är alltför höga med tanke på att de själva inte bedriver egen utveckling av tekniken, vilket även respondent A poängterar och beskriver att det istället ligger i leverantören för systemets händer att följa med i den digitala utvecklingen för att bevara kunderna.

Nedan presenteras Tabell 3 sammanställning av det empiriska underlaget där respondenternas svar har sammanställts för att ge läsaren en god förståelse över hur respondenterna resonerar samt möjligheten till en överblick över det empiriska material som samlats in.