Skatteverket-

företagarnas bästa vän?

Hur kommer Skatteverkets arbetsrutiner att

påverkas av den slopade revisionsplikten?

Författare:

Arvid Haugland

Jonas Karlsson

Eric Lyngéus

Handledare:

Petter Boye

Program:

Ekonomprogrammet

Ämne:

Företagsekonomi

Nivå och termin: C-nivå VT-2008

Handelshögskolan BBS

Förord

U

nder vårterminens sista hälft har vi producerat vår kandidatuppsats inom ämnet redovisning/ekonomistyrning. Vi skulle härmed vilja tacka de respondenter vi intervjuatsom gjort denna uppsats möjlig.

Vi skulle även vilja rikta ett stort tack till vår handledare Petter Boye som på ett föredömligt sätt väglett oss i uppsatsarbetet samt till opponentgrupperna som har varit till

stor hjälp.

Arvid Haugland Jonas Karlsson Eric Lyngéus Kalmar 2008

Sammanfattning

Titel: Skatteverket - företagarnas bästa vän?

Hur kommer Skatteverkets arbetsrutiner att påverkas av den slopade revisionsplikten?

Författare: Arvid Haugland, Jonas Karlsson och Eric Lyngéus

Program: Ekonomprogrammet

Handledare: Petter Boye

Institution: Baltic Business School, Kalmar

Problem: En statlig utredning har presenterat ett förslag som innebär att mindre aktiebolag ska undantas från kravet på revisor. Problemet är att försöka belysa de förändringar detta kan få för Skatteverket, hur deras arbetssätt kan tänkas komma att förändras om företagens räkenskaper nu inte kontrolleras av en utomstående revisor.

Syfte: Syftet med denna uppsats är att undersöka hur Skatteverket (som är en av de statliga myndigheterna vilka berörs av förslaget) tror att deras verksamhetsutövning kommer att förändras.

Avgränsningar: Även om förslaget i sin helhet berör en stor mängd instanser har vi valt att fokusera på Skatteverket. En mer omfattande frågeställning skulle bli alldeles för komplex i förhållande till vad som kan förväntas av en kandidatuppsats. Vi har även valt att inte beakta den samhällsekonomiska nyttan av en utebliven revision.

Metod: Uppsatsen är till stor del uppbyggd utifrån den statliga utredningen som presenterades under våren samt ett antal kompletterande intervjuer för att på det viset erhålla en mer djupgående förståelse för problemet.

Resultat: Reviderade företag kommer i mindre utsträckning att granskas av Skatteverket. Vi vill höja ett varningens finger för att den svenska redovisningsjäven kan komma att bli ett problem, som kan resultera i ett annorlunda utfall i Sverige kontra andra länder.

3

Abstract

Title: Skatteverket - företagarnas bästa vän?

Hur kommer Skatteverkets arbetsrutiner att påverkas av den slopade revisionsplikten?

Authors: Arvid Haugland, Jonas Karlsson and Eric Lyngéus

Programme: Business administration / Finance and accounting Programme

Supervisor: Petter Boye

Faculty: Baltic Business School, Kalmar

Problem: A governmental inquiry has presented a proposal that manage the abolishment of compulsory auditing controls for small companies. Our problem is to light up the changes this could mean for the Swedish Tax Authority. How will their way to manage their work change if the companies’ accounts are not controlled by an auditor.

Purpose: The purpose with this dissertation is to investigate if or in what way the Tax Authority will change their way to handle their work.

Delimitations: We have chosen to focus on the Tax Authorities even though the proposal involves many parts. The reason is because the significance is interesting and important as well as a wider question would have been way to complex.

Method: This dissertation is based on the governmental proposal together with empirical interviews and the aim has been to get more understanding in the matter.

Result: The Tax Authority will focus on the companies that not hire an external auditor. We want to light up that the Swedish accounting challenge might be a problem that will turn out to result in a different system compared to other European countries.

Key-words – Skatteverket (Tax Authority), Revisionsplikt (Auditing controls), Småföretag (Small companies), Ekobrottslighet (Economic crime).

- Inledning -

Innehållsförteckning

FÖRORD ... 1 SAMMANFATTNING ... 2 ABSTRACT... 3 1 INLEDNING ... 7 1.1 HISTORISK TILLBAKABLICK... 7 1.2LAGÄNDRINGENS MÅL... 9 1.3PROBLEM... 10 1.4PROBLEMFORMULERING... 11 1.5SYFTE... 11 1.6AVGRÄNSNINGAR... 11 1.7DISPOSITION... 12 2 METOD ... 13 2.1ÄMNESVAL... 13 2.2.TYP AV STUDIE... 132.2.1 Deduktiv kontra induktiv ansats... 13

2.3VAL AV UNDERSÖKNINGSMETOD... 14

2.3.1 Kvalitativ alternativt kvantitativ metod ... 14

2.4UNDERSÖKNINGSDESIGN... 15

2.4.1 Val av respondenter ... 15

2.4.2 Reliabilitet och validitet... 16

2.5UNDERSÖKNINGSMODELL... 17 2.5.1 Val av intervjuemetoder... 17 2.5.2 Val av teorier ... 18 2.5.3 Insamling av Primärdata ... 18 2.5.4 Insamling av Sekundärdata... 19 3. TEORI... 20 3.1VAD ÄR REVISION?... 20 3.1.1 Gällande lagar ... 20 3.1.2 Revisorns uppgifter ... 20 3.1.3 Oren revisionsberättelse ... 21 3.1.4 Revisorns tystnadsplikt... 21

3.2AGENT PRINCIPAL –TEORIN... 22

3.2.1 Agent Principal – Skatteverket... 23

3.3REGERINGEN OCH BESLUTSFATTANDE ORGAN... 23

3.3.1 Arbetet med förslagen ... 24

3.4 INTRESSENTMODELLEN... 24

3.5REGERINGENS UTREDNING ANGÅENDE DEN SLOPADE REVISIONSPLIKTEN... 26

3.5.1 Bolagsdefinitioner... 26

3.5.2 Skatteverkets arbete ... 27

3.5.3 Skattefel och Skattefelskarta ... 28

3.5.4 Revisionens vikt i skattekontrollen... 30

4. SEKUNDÄR EMPIRI – VÄRT ATT VETA... 32

4.2ANDRA ORGANISATIONERS STÄLLNINGSTAGANDE... 33

4.3EKONOMISK BROTTSLIGHET... 33

4.3.1 Åtgärder mot Skattefel och ekonomisk brottslighet ... 34

4.3.2 Utredningens förslag till åtgärder mot Skattefel ... 35

4.3.3 Utredningens förslag till åtgärder för att bekämpa ekonomisk brottslighet ... 36

4.3.4 Regleringar angående skattesystemet... 36

4.3.5 Antalet revisioner genomförda av Skatteverket ... 37

4.4FÖRHÅLLANDEN I ANDRA LÄNDER... 38

4.4.1 Introduktion... 38 4.4.2 Danmark ... 38 4.4.3 Tyskland ... 39 4.4.4 England ... 40 4.4.5 Finland... 41 4.4.6 Nederländerna ... 42 4.4.7 Norge... 42

5 PRIMÄR EMPIRI – EGNA UNDERSÖKNINGAR... 44

5.1SKATTEVERKET –SVERIGE,KALMAR... 45

5.1.1 Revisionens vikt i Skatteverkets arbete ... 45

5.1.2 Vilka gör felen... 45

5.1.3 Skatteverkets arbete med eller utan revision ... 45

5.2FINANZAMT –TYSKLAND,STADTHAGEN... 46

5.2.1 Brigitte Freese ... 46

5.3SKATTEREVISOR... 48

5.3.1 Eskil Henriksson ... 48

5.4EKOBROTTSMYNDIGHETEN... 48

5.4.1 Henrik Lundin Eko – revisor... 49

5.4.2 Den ekonomiska brottsligheten... 49

5.4.3 Efter implementering ... 49

5.5POLITIKER... 50

5.5.1 Jacob Aspegren vid Justitiedepartementet... 50

5.5.2 Johan Persson, Socialdemokratisk politiker i Kalmar län ... 51

6 ANALYS ... 52

6.1INTRODUKTION... 52

6.2POLITIKER... 52

6.3AVLÄGSNANDET AV DEN EXTERNA AGENTEN... 54

6.4ANDRA LÄNDER... 55

6.4.1 Rationalisering... 56

6.4.2 Redovisningsjävens inverkan ... 56

6.5REVISIONENS VIKT FÖR SKATTEVERKET... 57

6.5.1 Revisorns tystnadsplikt... 58

6.5.2 De oavsiktliga felen... 59

6.5.3 Eko- brottens utveckling ... 60

6.5.4 Gällande lagar ... 60

6.6SKATTEVERKETS ARBETE... 61

6.6.1 Skatteverket - ett komplement till revisionen? ... 61

6.7REVISORNS SKAPANDE AV TRYGGHET OCH TILLIT... 62

6.8SAMMANFATTANDE ANALYS... 63

7.1REVISIONENS VIKT FÖR SKATTEVERKET... 65

7.2UTFALL I ANDRA LÄNDER... 65

7.3SKATTEVERKETS ARBETE... 66

7.4REKOMMENDATIONER FÖR SKATTEVERKET... 66

7.4.1 Kort/lång sikt ... 67

7.5ÖPPNING FÖR VIDARE FORSKNING... 67

REFERENSLITTERATUR... 69 BILAGOR... 71 BILAGA 1 ... 71 Definitioner:... 71 BILAGA 2 ... 72 Intervju Skatteverket ... 72 BILAGA 3 ... 74

Brev till Ekobrottsmyndigheten... 74

Svar från Henrik Lundin ... 75

BILAGA 4 ... 76

Företagskarta... 76

BILAGA 5 ... 77

Brev till justitiedepartementet... 77

Svar från Jacob Aspegren... 78

BILAGA 6 ... 79

Brev till politiker i Kalmar... 79

Svar från Johan Persson... 80

BILAGA 7 ... 81

Letter to German Tax Authority,... 81

BILAGA 8 ... 82

1 Inledning

I detta inledande kapitel presenteras bakgrunden till problemet och vilka argument som har präglat debatten. Vi kommer även att redogöra för utifrån vilken problemformulering vi kommer att arbeta efter samt belysa uppsatsens syfte till stöd för problemformuleringen.

1.1 Historisk tillbakablick

Sedan en tid tillbaka har möjligheten att underlätta komplicerade förhållanden inom svensk företagsamhet diskuterats och kritiserats från somliga håll. Att driva företag i Sverige anses av många som komplicerat då politiska partier och lekmän främst har belyst den hårda kontroll inte bara som ett nödvändigt ont, utan snarare som ett förhållande vilket rent av försvårar nyföretagande. Argument som höga skatter vilket delvis försvårar utökandet av arbetstillfällen har varit väl använda och på senare tid har även kontrollen av organisationer framställts som negativt, framförallt för små företag. Politiska reaktioner har, i förhoppning om att det skall vara lätt att driva företag liksom uppkomsten av fler nystartade företag i Sverige, kommit att bli argument för slopad revisionsplikt för aktiebolagen som ej uppfyller två av följande tre kriterier:

• Nettoomsättningen enligt resultaträkningen har i genomsnitt överstigit på 83 mkr de senaste två åren.

• Värdet av företagets tillgångar (Balansomslutningen) har i genomsnitt överstigit 41,5 mkr de senaste två åren.

• Medelantalet anställda har i genomsnitt överstigit 50 stycken de senaste två åren.1 Argumenten för revisionsplikten anses av vissa parter svaga och därav har den debatterats livligt. Dock var det inte för än 2005 som arbetsgivarorganisationen Svenskt Näringsliv föreslog att revisionsplikten bör slopas då argumenten föreföll sig vara att revisionens nytta inte skulle motsvara revisionskostnaderna.2 Ett politiskt förslag lades även under 2005 fram, där det förutom ovan nämnda skäl motiverades med att minska besväret för företagen3. Under 2006 har förslaget i och med maktskiftet återigen aktualiserats och en utredning tillsattes i frågan om slopad revisionsplikt för mindre bolag.

1 Statens utredning, 2008 s.17 2 Thorell & Norberg, 2005, s 32

Idag utgörs svensk god redovisningssed i princip av den standard som FAR SRS har antagit. Utifrån ett kommitté- direktiv den 7 september 2006 samt de direktiv som samtidigt lades fram i frågan om slopad revisionsplikt, innebär detta att direktivet ger en kommitté rätten till beslut huruvida den EU- anpassade revisionsstandarden ”International Accounting Standards”, ”IAS/IFRS” skall vara gällande i hela Europeiska Unionen4. Här kan tilläggas att den svenska revisionsstandarden till stor del redan baseras på ISA vilket vid en eventuell lagändring därmed inte skulle bidra till några större skillnader gällande den standard som för närvarande gäller5.

Vi har tidigare berört det faktum att Svenskt Näringslivs inställning till revisionsplikten går i linje med hur den nuvarande regeringen ser på saken. Svenskt Näringsliv har i en rapport ställt upp några konkreta för- och nackdelar till en eventuell lagändring.6

Att ändringen bidrar till lägre kostnader för småföretagen anser såväl regeringen som Svenskt Näringsliv vara en klar fördel samtidigt som Svenskt Näringsliv tycker sig kunna se att detta kan leda till mer ändamålsenliga revisionstjänster i samband med den fria konkurrensen. Uppfattningar utifrån Svenskt Näringslivs rapport är de nackdelar som faller på samhället i form av en negativ utveckling till exempel vad gäller ekobrott7.

Ur ekobrottssynpunkt förmodas att brotten kan komma att öka. Dock kan här understrykas att Svenskt Näringsliv ställer sig kritiska till just nämnda faktum då de hävdar att brott och skattekontroll är grundlösa på grund av att konkreta undersökningar saknas8. Frågan leder till huruvida komplement till revisorerna kommer att behövas i framtiden. I England och framför allt Tyskland har (utifrån nämnda rapport) översiktlig redovisningsgranskning tillkommit som ett komplement till revisionen9. Kanske kan detta komma att bli aktuellt i Sverige? Kan typer av konsultuppdrag aktualiseras i stället för rent obligatoriska

revisionskontroller vilket är fallet idag? Detta är en fråga som vi har tagit i beaktande i en tidigare gjord uppsats. Kanske kan konsulter ersätta revisionsuppdragen vilket därmed kanske kan öka konkurrensen då småföretagen själva tar hjälp av kvalificerade personer när de tycker sig behöva tjänsten.

4 Kommitté direktiv, 2006:96

5 Redovisningens normer, 2005, S. Nilsson 6 Thorell & Norberg, 2005, s 32

7 Rapport Svenskt Näringsliv 8 Ibid

I april 2008 behandlades ett nytt förslag angående den slopade revisionsplikten med syfte att ett slopande skall implementeras från och med halvårsskiftet 2010. Dock skiljer sig det nya förslaget från tidigare spekulationer med avseende på vilka företag som kommer att beröras. Tidigare har det spekulerats att ett införande skulle ske i linje med Danmarks förfarande, där implementeringen sker etappvis, med start vid företag med mindre än 12 miljoner i nettoomsättning som då skulle falla inom ramen för den slopande

revisionsplikten.10

I och med internationaliseringen på marknaden har dock den svenska redovisningen tenderat att anamma mer och mer av de internationella redovisningsstandarderna IFRS, vilket även har influerat det nya förslaget om den slopade revisionsplikten11.

I det nya förslaget anammas nu den internationella definitionen på mindre företag vilken innefattar en väsentligt större del av de svenska bolagen på marknaden. Till följd av det nya förslagets omfattning har diskussionerna förstärkts huruvida de mindre bolagen kan tänkas efterfråga revisionstjänster i framtiden, men även möjligheten till en ökning av

konsulterande tjänster. Förslaget har redan mött kritiska synpunkter där framförallt Ekobrottsmyndigheten och Skatteverket har påpekat att deras verksamhet kommer att behöva förstärkas som ett nödvändigt komplement till den förväntade revisionsfriheten. Skatteverket som redan i dagsläget innehar en viktig roll gällande huruvida företagen sköter sina räkenskaper, hävdar att det föreligger en risk att de kommer att belastas med ett större ansvar till följd av den slopande revisionsplikten12.

1.2 Lagändringens mål

Lagändringen angående slopad revisionsplikt har till syfte att underlätta för de mindre bolagen i det svenska näringslivet. Idag måste samtliga aktiebolag anlita en revisor som kontrollant till årsredovisningen13. Vid en eventuell lagändring kan emellertid de mindre bolagen komma att undgå denna kostnad vilken många har hävdat varit allt för hög i förhållande till nyttan som revisionen har skapat14. Målsättningen är istället att bolagen själva skall kunna anlita den tjänst som genererar den största nytta för bolaget, vilken inte alltid är revisionstjänsten. 10 Statens utredning, 2008, s.158 11 Dag Smith, 2006, s.71 12 Statens utredning, 2008, s.21 13 Aktiebolagslagen, 9kap 1§ 14 Thorell & Norberg, 2005, s 55

1.3 Problem

Sverige är ett av få länder som fortfarande tillämpar lagen om revisionsplikt och mycket tyder på att Sverige kommer att anpassa sig till majoriteten av de europeiska länderna och slopa revisionsplikten. Den fråga förutom revisorns kommande existens eller ej som har intresserat oss mest är just hur andra institutioner, däribland Skatteverket, kan komma att anpassa sig till de kontrollättnader som i dagsläget bidrar till säkrare information.

Vid utarbetandet av B-uppsats inom ramen för företagsekonomins B-block behandlade vi ämnet slopad revisionsplikt. Titeln på vår uppsats var ”revisorns vara eller icke vara”15 då vi just riktade in oss mot hur revisorsrollen kan komma att påverkas vid ett eventuellt slopande av revisionsplikten. Då förslag, artiklar och undersökningar var relativt nya vid den tidpunkt vid utformandet av B-uppsatsen kom vi visserligen fram till åtskilliga intressanta slutsatser men öppnade likväl för ny forskning då nya undersökningar och förslag var under bearbetning.

Omfattningen av de företag som kommer att påverkas av slopandet är större än tidigare föraningar. Enligt undersökningar som gjorts kommer hela 97 % av Sveriges företag att befrias från plikten att anlita en revisor16. Således kommer i det närmaste samtliga av Sveriges företag att hamna under rådande definition vilket säkerligen kommer att medföra skillnader i såväl revisionsföretag som andra verksamheter.

Vid maktskiftet 2006 då den borgerliga alliansen kom till makten poängterades från regeringshåll att bidragsfusket skulle minskas17. Om man istället riktar sig till företagen i Sverige, är en rimlig hypotes att en slopad revisionsplikt skulle kunna bidra till att företag utnyttjar vissa situationer och således skattesystemet. Huruvida felaktigheterna i

räkenskaperna uppkommer genom strategisk planering eller enbart av oaktsamhet är i dagsläget svårt att säga. Dock torde förslagets eventuella realiserande få en negativ påverkan på kontrollen av räkenskaperna så till vida att inte ett komplement inträder. Huruvida slopandet kommer att påverka olika intressenter har framförallt Skatteverket och kreditinstitut figurerat i debatten. Den opartiska granskningen av en revisor är av många intressenter ett krav, vilket har bidragit till att Skatteverket har diskuterats som en potentiell ersättare till revisionen genom fler slumpmässiga kontroller och skatterevisioner.

15 Haugland A, Karlsson J, Lyngéus E, 2006 16 Statens utredning, 2008, s.296

Att en slopad revisionsplikt således skulle kunna bidra till ökade skattekontroller för företag, är i vår mening fullt rimlig. Därför vill vi undersöka denna minst sagt relevanta fråga vilket i stor utsträckning anknyter till ett aktuellt ämne.

Med vår tidigare studie samt ny information i bagaget vill vi nu rikta oss mot hur Skatteverket och deras åtgärder kan komma att påverkas av kommande förändringar, då möjligheten till oavsiktliga som såväl avsiktliga fel ökar när tredjemans granskning uteblir. Kan Skatteverket lita på organisationernas egna bedömningar eller kommer slopandet av revisionsplikten bidra till ytterligare kontroller från myndighetens sida för att säkra

företagets bedömningar? En annan intressant aspekt är hur Skatteverket själva kommer att bedriva sin verksamhet efter ett eventuellt implementerande av förslaget. Detta är några av de frågor vi vill belysa i kommande uppsats.

1.4 Problemformulering

”Hur kommer slopad revisionsplikt för mindre bolag att påverka Skatteverket och dess rutiner?”

1.5 Syfte

Vårt primära syfte är att undersöka vilka potentiella effekter slopandet av revisionsplikten kommer att få för Skatteverket. Underordnat detta har vi till syfte att undersöka huruvida Skatteverket kommer att förändra sin verksamhetsutövning och på vilket sätt detta kommer att ske.

1.6 Avgränsningar

Vi har i denna uppsats valt att avgränsa oss till huruvida Skatteverket kommer att beröras av det förslag som regeringens utredning publicerat i mars 2008. Anledningen till denna avgränsning är bland annat att Skatteverket är en statlig myndighet med politiskt såväl som samhällsekonomiskt ansvar vilket höjer den empiriska validiteten. Flexibilitet hos

respondenten är även av vikt i avgränsningen där Skatteverkets goda anträffbarhet underlättar den empiriska undersökningen . Utöver detta har vi inhämtat kompletterande data från angränsande parter. Vi är väl medvetna om att uppsatsen kan kompletteras med ytterligare relevant information. Dock har vi på grund av uppsatsens storlek och tidsram varit tvungna att avgränsa oss till ett begränsat antal parter. Vi har även valt att inte beakta den samhällsekonomiska välfärdsförändringen av en utebliven revision.

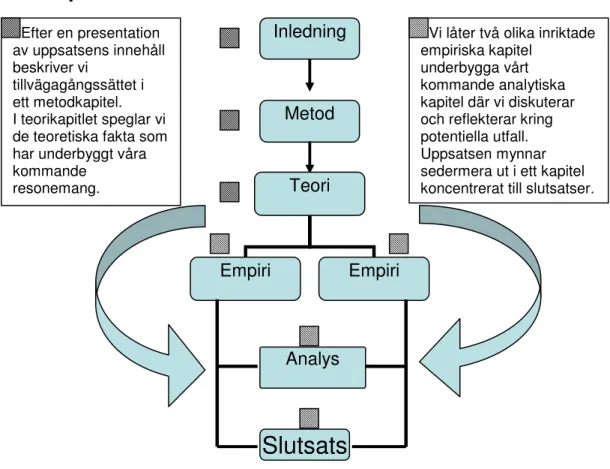

1.7 Disposition

Inledning Metod AnalysSlutsats

Teori Empiri Empiri Efter en presentation av uppsatsens innehåll beskriver vi tillvägagångssättet i ett metodkapitel. I teorikapitlet speglar vi de teoretiska fakta som har underbyggt våra kommanderesonemang.

Vi låter två olika inriktade empiriska kapitel

underbygga vårt kommande analytiska kapitel där vi diskuterar och reflekterar kring potentiella utfall. Uppsatsen mynnar sedermera ut i ett kapitel koncentrerat till slutsatser.

2 Metod

I detta kapitel redogörs för hur vi har gått tillväga i framställandet av denna uppsats. Detta görs för att tydliggöra genomförandet och ge läsaren en bättre inblick till en bedömning av uppsatsens trovärdighet och därtill författarnas slutsatser. Från att inledningsvis precisera vårt ämnesval vill vi här förmedla vilken typ av studie vi har genomgått, vilken

undersökningsmetod vi valt att tillämpa samt beskriva förhållandena kring uppsatsens undersökningsdesign och undersökningsmodell.

2.1 Ämnesval

Den nya definitionen av vilka företag som enligt förslaget kommer att omfattas av lagen är anmärkningsvärd. Som inledningsvis nämnts tycker vi oss se att vid ett eventuellt slopande av revisionsplikten, vilket kommer innefatta en stor del av Sveriges företag, kommer indirekt andra instanser att påverkas. En av dessa är Skatteverket som i dagsläget med revisorernas hjälp preventivt arbetar med skattefusk. En hypotes är att ett företag som väljer att slopa revisionsplikten har större möjligheter till att kringgå lagen utan att bli upptäckt. Kan detta således innebära att Skatteverkets arbete förändras? Ytterligare en spontan fråga att ställa sig är om ett slopande av revisionsplikten indirekt kan leda till att instanser ställer högre kvalitets och kontrollkrav. Kan detta då trots förenklingsargumentet bidra till ett än krångligare företagsklimat? Detta är några av de frågeställningar gällande Skatteverkets påverkan vi vill belysa.

I och med det nya förslagets framställande tillsammans med uppmärksamhet i medier fick vi upp ögonen för denna vinkling på problemet. Vi tycker oss se att detta kan få stora effekter och framförallt konsekvenser för framtiden. En djupdykning i detta tror vi kan leda till vidare förståelse och insikt gällande nämnda högaktuella ämne.

2.2. Typ av studie

2.2.1 Deduktiv kontra induktiv ansats

Den deduktiva teorin kan förklaras som att man utgår från den kunskap och teorier som redan existerar och utifrån detta utformar en eller flera tänkbara hypoteser. Dessa hypoteser ska sedan jämföras med resultaten från den insamlade empirin. Den deduktiva teoretiska

uppfattningen är alltså relationen mellan teori och empiri ur ett samhällsvetenskapligt synsätt. Med en ansenlig förenkling erhålls den induktiva ansatsen om man istället vänder den deduktiva ansatsen åt andra hållet. Här utgår man istället från vekligheten för att generalisera och skapa teorier. 18

Avsikten med denna uppsats är att analysera vilka effekter en potentiell revisionsfrihet kan komma att få för Skatteverket. För att på bästa sätt kunna sätta oss in i problematiken har vi i denna uppsats utgått från befintligt material för att sedermera komplettera med diverse empirisk undersökning. Således har vi har i skapandet av denna uppsats använt oss av en deduktiv ansats. Anledningen till att valet föll på en deduktiv ansats beror på att det nyligen producerades en synnerligen relevant utredning vilken är att anses som mycket trovärdig.

2.3 Val av undersökningsmetod

2.3.1 Kvalitativ alternativt kvantitativ metod

Vid författandet av uppsatser inom samhällsvetenskap generellt, och företagsekonomi i synnerhet, kan två olika metoder användas. Dessa benämns den kvalitativa metoden alternativt den kvantitativa metoden19.

Vid jämförelse mellan de båda metoderna kan den kvantitativa metoden enklast skildras som en typ av teoriutvecklande metod. Kvantitativ forskning kan betraktas som en forskningsstrategi vilken betonar kvantifierering när det gäller insamling och analys av data. Den innehåller ett deduktivt synsätt på förhållandet mellan teori och praktisk

forskning, där tyngden ligger på prövning av teorier. Till skillnad mot detta kan kvalitativ forskning uppfattas som en forskningsstrategi vilken vanligtvis lägger vikt vid ord och inte vid kvantifiering. I huvudsak betonar den kvalitativa forskningen ett induktivt synsätt på relationen mellan teori och forskning. En grov förenkling av dessa två tillvägagångssätt kan förklaras så som att den kvalitativa metoden grundar sig på intervjuer och liknande medan den kvantitativa metoden är uppbyggd utifrån ett större antal, generaliserade enkäter.20

I denna uppsats har vi använt oss av en kvalitativ analysform. Den kvalitativa metoden syftar nämligen till att på djupet av behandla problemet i syfte att skapa ökad förståelse. En

18 Bryman & Bell, 2005, s.25 19 Holme & Solvang, 1997, s. 33 20 Bryman & Bell 2005 s. 40

ökad förståelse tycker vi på ett bra sätt erhålls genom personliga intervjuer och vi har i största möjliga mån försökt träffa respondenterna i fråga. Vi skulle i praktiken likväl ha kunnat arbeta utefter en kvantitativ analysform då dess resultat ofta i större utsträckning kan generaliseras mot en större grupp i jämförelse med den kvalitativa metodens resultat21. Att använda sig av olika former av enkätundersökningar är ett exempel på hur den

kvantitativa metoden kan användas. Risken med enkäter är att bortfallet riskerar att bli större än vid personliga intervjuer vilket säkrar undersökningens trovärdighet. Det finns även en risk att respondenterna misstolkar frågorna och därför ger svar de själva inte menar. Båda metoderna har sina för och nackdelar, men i och med ämnets utformning och omfattning ansåg vi att en kvalitativ analys inkluderat personifierade intervjuer på bästa sätt skulle låta oss erhålla representativt arbetsmaterial. Utöver detta anser vi en ytterligare fördel med den kvalitativa analysen vara den personliga kontakten med respondenterna i fråga. Ett utökat kontaktnät kan enligt oss underlätta för framtida samarbete och öppna för ytterligare undersökningar.

2.4 Undersökningsdesign

2.4.1 Val av respondenter

Gällande undersökningsdesign vill vi här skildra den generalisering vi har utgått från vid upprättandet av uppsatsen. En slopad revisionsplikt kommer sannerligen att bidra till konsekvenser för många parter i samhället. Vi har dock valt att koncentrera oss till hur Skatteverket och dess framtida arbetstekniker kan komma att utvecklas. Skatteverket är en myndighet som verkar under regering och riksdag vilket alltså innebär att dess arbetssätt skall vara likartad i hela landet.

Vid utformandet av denna uppsats har vi dels koncentrerat oss till respondenter

stationerade i Kalmarregionen. För att få än bättre insikt har vi även inhämtat information från ytterligare berörda parter samt från utlandet. För att stärka trovärdigheten och försöka sätta förhållandet i ett Europeiskt perspektiv har vi skaffat information från länder vilka ej har revisionsplikt för mindre bolag ser vi som en viktig del i förståelsen för en framtida utveckling. Utöver Skatteverket har vi i hopp om ökad förståelse även kontaktat

ekobrottsmyndigheten samt justitiedepartementet för att erhålla deras syn på kommande förändringar.

I vårt urval av respondenter har vi därför försökt koncentrera oss till sådana som skulle kunna bidra till intressant informationsutbyte och uttala sig om eventuella framtida händelseförlopp. Det föreföll sig dock viktigt att erhålla någon typ av primärdata från politiskt håll om huruvida dess grundläggande ståndpunkt är i sakfrågan.

Gällande kriterier av vårt val av respondenter har vi inhämtat information från olika parter vars ställningstagande angående revisionsfriheten inte är av samma karaktär. Detta är gjort för att vi på ett mer opartiskt sätt skall kunna bedöma de olika respondenternas argument och ställa dem i relation till varandra.

2.4.2 Reliabilitet och validitet

Vid forskningsresultat riktas stor vikt till huruvida undersökningen avser det som har varit avsikten att undersöka, vilket mäts med validiteten. Men det är inte bara validiteten som beskriver uppsatsens trovärdighet. Undersökningen måste även genomföras på ett sådant sätt att resultatet blir tillförlitligt, det vill säga att vi måste veta att vi har en god

reliabilitet.22

Reliabilitet

De svar som har erhållits från genomförda intervjuer talar för att reliabiliteten i denna uppsats är god. Detta under de förutsättningarna att en liknande undersökning eller rent av uppföljning sker inom en relativt kort tidsperiod.23 Att tidsperioden inte bör vara allt för långt bort motiverar vi med att problemet vi valt att konkretisera beräknas få en lösning inom ett antal år då lagförslaget antingen skall genomföras, alternativt förkastas. En faktor som försvagar reliabiliteten kan vara att undersökningen genomfördes med ett relativt litet antal respondenter då tiden för uppsatsskrivandet var begränsad. Detta kan medföra att respondenternas personliga åsikter på sina håll lyser igenom vilket kan anses påverka undersökningens resultat till att yttra sig aningen slumpartad. Dock har vi i största möjliga mån försökt förbättra dessa förutsättningar då utländsk data har inhämtats.

Validitet

Validiteten kan mätas på ett antal olika sätt. Mason menar i sin bok från 1996 att validitet tillsammans med reliabiliteten är olika slags mått på kvalitet, stränghet och mer generella

22 Patel & Davidsson, 2003, s.98 23 Bryman & Bell, 2003, s. 48

forskningspotential som uppnås på grundval av vissa metodologiska och ämnesmässiga konventioner och principer 24. Vidare beskriver Bryman & Bell att validitet över lag handlar om hur man observerar och identifierar det man säger sig göra och det är främst detta som vi anser vara av vikt i en kvalitativ C-uppsats som denna.

Med uppsatsen som utgångspunkt kan det i denna metod- del uppmärksammas att uppsatsens validitet är att betrakta som god. Detta på grund att det går att urskilja ett mönster mellan de slutsatser som uppsatsen sedermera utmynnar i.

2.5 Undersökningsmodell

2.5.1 Val av intervjuemetoder

I denna uppsats har flera olika metoder för att genomföra kunskapsinsamlande intervjuer använts. På grund av geografiska och inte minst tidsmässiga skäl har det vid viss

informationsinsamling varit olämpligt att genomföra personliga intervjuer. Dessa har då istället skett via telefon samt e-mail.

Personliga

Gemensamt för både de personliga och telefonbaserade intervjuerna är att de i linje med uppsatsens kvalitativa metod är av en semistrukturerad intervjuteknisk karaktär. Detta innebär att respondenterna har fått röra sig relativt fritt inom ämnet men att intervjuarna ändå har några fasta hållpunkter som man vill få besvarade. Denna metod tenderar att skapa en lättsam stämning, påminnande om ett vanligt samtal, vilket kan ge positiva effekter genom att respondenten känner sig bekväm och därmed kan ge uttryck för sina tankar.25

I de fall vi använt oss av mailbaserade intervjuer har vi använt oss av frågeformuleringar som ger respondenten möjlighet att diskutera sina ståndpunkter. Den generella

uppfattningen är att intervjuerna har genererat ett bra gensvar då vi fått svar från samtliga respondenter vi kontaktat. Tillvägagångssättet är bra med hänsyn till att respondenten i lugn och ro, utan tidspress, kan redogöra för sina åsikter och med egna ord formulera sig så att inga missförstånd uppkommer.

24 Bryman & Bell, 2005, s. 304 f 25 Bryman & Bell 2005, s 363

Telefon

Slutligen har vi använt oss av en telefonbaserad intervjumetod som egentligen inte skiljer sig nämnvärt från de personliga intervjuerna. Visserligen kan den anses mer ytlig då den mer avslappnande kontakten i en personlig intervju ger möjlighet till en bättre uppfattning om respondenternas åsikter. Dock har det funnits fog för att använda de två sistnämnda metoderna då uppsatsskrivande på C-nivå inte ingår i respondenternas vardagliga arbetsuppgifter.

För att på ett så korrekt sätt som möjligt återge vad respondenterna sagt spelades de personliga intervjuerna in för att därefter renskrivas, vilka finns att läsa i sin helhet i bilagorna. (Se bilaga 2-7).

2.5.2 Val av teorier

I teorikapitlet har vi först valt att presentera grundläggande fakta kring revisorn och dennes förpliktelser. Detta för att underbygga kommande resonemang kring revisionspliktens avskaffande och sedermera externa myndigheters påverkan. Vi har även arbetat utifrån de teorier som finns kring intressentmodellen där Skatteverkets roll kan komma att förändras till följd av en utebliven revision. Vi vill även i teorikapitlet belysa vikten av revision i agent- principal förhållandet.

2.5.3 Insamling av Primärdata

Enligt författarna Holme och Solvang är primärdata en källa som författaren själv deltagit i, upplevt eller fått höra från andra som närvarat. Primärdata anses av vissa vara mer korrekt och väger generellt tyngre i jämförelse med sekundärdata men den är samtidigt ofta mer krävande att erhålla. 26 Primärdata bidrar till grundläggande förstålelser där vi själva kan formulera och erhålla svar på de frågor som på bästa sätt bidrar till uppsatsens relevans.

Vårt urval av respondenter vilka kommer att verka som primärdata vid insamlandet av information består av ett antal olika grupper. Precis som vi ovan har berört utgör den första gruppen av representanter från Skatteverket. Med dessa representanter vilka verkar vid skattekontoret i Kalmar var vår avsikt att erhålla informativ orientering och

ställningstaganden gällande hur Skatteverkets arbete kan komma att utvecklas. För att på ett tillförlitligare sätt försöka förutse hur utvecklingen kan komma att yttra sig har vi

kontaktat en utländsk skattekunnig representant. Vår tredje respondentgrupp vid

erhållandet av primärdata är lokal politiker samt representant vid justitiedepartementet. De beslut som kommer att fattas grundar sig i politiska beslut och således är det av stor vikt för uppsatsens relevans att inhämta empirisk data från någon av de representanter som har utformat förslaget.

2.5.4 Insamling av Sekundärdata

Med sekundära data menas all den teori och fakta som använts, men vi som författare själva inte insamlat från grunden. Dessa fakta kan bland annat härstamma från tidigare undersökningar, avhandlingar eller statistik. Sekundärdata är i många fall ett snabbt och relativt enkelt sätt att få fram information. Dock är det ej ovanligt att den framtagna informationen är framställd i ett annat syfte än just det som författaren vill ha vilket kan medföra att vi som författare får ta ställning till om de data skall anses vara relevant. Denna uppsats är baserad på ett nyutgivet förslag till justitierådet. Detta är den grundläggande sekundärdata där vi underbygger våra antaganden.

3. Teori

Detta kapitel utgör uppsatsens teoretiska bakgrund. Kapitlet kommer inledningsvis att beskriva huvuddragen i revisorernas arbete vilket kommer att ligga till grund för kommande antaganden och diskussioner. Vidare vill vi belysa en potentiell

intressentmodell samt med hänvisning till regeringens utredning beskriva Skatteverkets arbete och relatera till Skattefel samt revisorernas vikt i skatterollen.

3.1 Vad är revision?

Revisionsplikten infördes år 1983 för samtliga svenska aktiebolag i syfte att minska den ekonomiska brottsligheten och stärka trovärdigheten i företagens räkenskaper där det tidigare kunde påträffas vissa brister27. I dagligt tal brukar revisionen beskrivas som en kvalitets stämpel på det reviderade bolagets räkenskaper och en bra utgångspunkt huruvida bolaget skött sin verksamhet.

3.1.1 Gällande lagar

Varje aktiebolag skall ha minst en kvalificerad revisor där revisionen skall genomföras av en auktoriserad eller godkänd revisor beroende på bolagets storlek28. Förfarandet skall ske i linje med de befintliga lagar och normer som finns på området. Vad gäller lagregleringarna för revisorn återfinns dessa framförallt i Aktiebolagslagens 9 kapitel om revision, som behandlar de krav som ställs på revisorn. Revisorn utses av bolagets årsstämma och kan maximalt väljas på fyra år29. Vidare måste revisorn vara helt opartisk och inte ha något egenintresse i bolagets verksamhet. Om så är fallet föreligger det jäv på revisorn30.

3.1.2 Revisorns uppgifter

Revisorns främsta uppgifter är att kontrollera den löpande verksamheten, granska bokslut och årsredovisning samt granskning av bolagets förvaltning. Revisorn skall enligt gällande lagstiftning göra revisioner i den omfattning som god revisionssed kräver. Med god

revisionssed menas att arbetet skall ske i enlighet med god utarbetad praxis bland

kvalificerade revisorer och i enlighet med FAR SRS rekommendationer i revisionsfrågor.

27 www.alltomrevision.se 28 Ingvar Karlsson f: 5:1 29 Aktiebolagslagen, 1kap 8§ 30 Aktiebolagslagen, 9Kap 17§

Revisorn har rätt att erhålla de uppgifter denne begär från företaget och sedermera skall alltså revisorn genomföra granskningen i den omfattning denne avser vara nödvändig.31

3.1.3 Oren revisionsberättelse

En oren revisionsberättelse innebär att redovisningen inte är upprättat enligt svenska lagar och normer. Enligt Aktiebolagslagen, 9 kap 34§ skall en revisor anmärka i

revisionsberättelsen om företaget bortsett ifrån att; göra skatteavdrag enligt

Skattebetalningslagen, anmäla sig för registrering enligt 3kap 2§ Skattebetalningslagen, lämna skattedekleration enligt 10kap 9, 9a eller 10§ Skattebetalningslagen, eller i rätt tid betala skatter och avgifter som omfattas av 1kap 1-2 § Skattebetalningslagen. 32 Revisorns arbete avslutas med en revisionsberättelse som skall innehålla följande:

• Uppgift om bolagets firma organisationsnummer och den räkenskapsperiod som revisionsberättelsen avser.

• Uttalanden huruvida årsredovisningen har upprättats i överensstämmelser med tillämplig lag om årsredovisning.

• Uttalande angående fastställande av resultaträkning och balansräkning. • Uttalande angående det i förvaltningsberättelsen framställda förslaget till

dispositioner beträffande bolagets vinst eller förlust.

• Uttalande angående ansvarsfrihet angående ansvarsfrihet för styrelsens ledarmöte och VD.33

Om revisorn inte kan bevilja styrelse och VD ansvarsfrihet eller att det uppdagas fel som gör att han ej kan godkänna revisionen resulterar detta i en oren revisionsberättelse, vilken revisorn skall delge Skatteverket.

3.1.4 Revisorns tystnadsplikt

Revisorn får inte till en enskild aktieägare eller till någon utomstående obehörig person delge sådan information som han får tillgång till på grund av sin tjänst.34

31 Ingvar Karlsson f5:3-f5:5 32 ABL Kap 9 34§

33 ABL 9kap § 29 34 Ibid, § 42

3.2 Agent Principal – Teorin

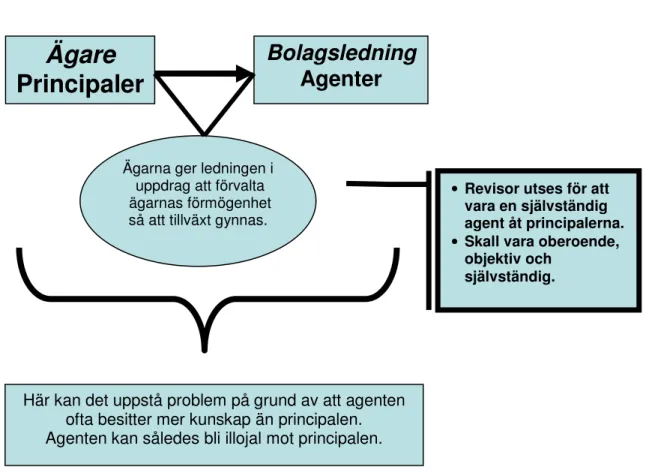

Figur 3.2. Agent Principalteorin

Av vikt i sammanhanget och kommande resonemang är agent principal –teorin. Denna har vi för vidare förståelse försökt skildra ovan. Agent principal –teorin syftar i grunden till förhållandet mellan ägare och bolagsledning samt det objektiva förhållandet till en extern revisor.

Ägarna vilka i sammanhanget kallas för principaler ger bolagsledningen/agenterna i

uppdrag att förvalta ägarnas förmögenhet i syfte att tillväxt gynnas. Det är detta förhållande mellan agent och principal som teorin syftar till att belysa. En möjlighet är nämligen att bolagsledningen med dess goda insyn i bolaget utnyttjar dess kunskap och agerar illojalt gentemot principalen. För att motverka detta kommer den externa revisorn in i bilden då denne tillsätts för att på ett objektivt sätt granska företaget på ett oberoende och

självständigt sätt. 35 35 Artsberg, 2005, s.30

Ägare

Principaler

Bolagsledning

Agenter

Ägarna ger ledningen i uppdrag att förvalta ägarnas förmögenhet

så att tillväxt gynnas.

Här kan det uppstå problem på grund av att agenten ofta besitter mer kunskap än principalen. Agenten kan således bli illojal mot principalen.

• Revisor utses för att

vara en självständig agent åt principalerna.

• Skall vara oberoende,

objektiv och självständig.

3.2.1 Agent Principal – Skatteverket

Figur 3.2.1. Anpassad Agent Principalteorin

Efter en mer grundläggande redogörelse av Agent Principal-teorin kan vi anpassa denna till den specifika inriktning vi har i denna uppsats. I stället för ägare kan vi se den statliga myndigheten Skatteverket som principal i sammanhanget. Dessa har agerat uppdragsgivare och gett agenten, företaget som helhet, i uppdrag att på ett korrekt sätt svara för skatter och avgifter. Följaktligen finns även här en risk för att agenten agerar illojalt gentemot

principalen. Alltså att företaget fuskar i fråga om att betala skatt och andra angelägenheter som Skatteverket som statlig myndighet har till uppdrag att granska. Revisorn agerar alltså även här som extern agent för att säkerställa att förhållandet på ett så bra sätt som möjligt upprätthålls på ett juridiskt korrekt sätt.

3.3 Regeringen och beslutsfattande organ

Efter tolv år av socialdemokratiskt styre skiftade Sverige år 2006 till en borgerlig regering då den borgerliga alliansen med Statsminister Fredrik Reinfeldt i spetsen vann

riksdagsvalet. Regeringen ligger bakom de flesta av lagförslagen i Sverige samtidigt som även riksdagsledamöter, partier, intresseorganisationer, myndigheter och medborgare också kan ta initiativ till nya lagar.

Skatteverket

Principaler

Företaget

Agenter

Staten, i form av till exempel Skatteverket, agerar som uppdragsgivare och ger företaget i uppdrag att svara för uppbörden av skatter

och avgifter

• Revisor utses för att

vara en självständig agent åt principalerna.

• Skall vara oberoende,

objektiv och självständig.

• Revisorn skall

kontrollera och

granska agenten så att felaktigheter i mindre utsträckning sker.

Sedermera är det Sveriges riksdag som fattar själva besluten om nya lagar eller

lagändringar. Vid framtagandet av nya lagar så som slopandet av revisionsplikten för små bolag sker arbetet utefter den så kallade lagstiftningsprocessen vilken går från taget initiativ till en färdig lag eller förordning. 36

• Kommittédirektiv

• SOU och Ds (Se bilaga 1) • Lagrådsremiss

• Proposition

• Riksdagens utskottsbetänkanden • Riksdagens beslut

• Färdiga lagar och förordningar (SFS)37

3.3.1 Arbetet med förslagen

Årligen lämnas det in cirka 200 förslag och propositioner till riksdagen. De lagar som avser helt ny lagstiftning kräver mer omfattande behandling, utredning och politisk debatt innan omröstning kan ske på riksdagsnivå. Andra förslag kan gälla ändringar av redan befintliga lagar eller förslag till riktlinjer vilka således ej kräver samma omfattande arbete. Slopandet av revisionsplikten för små bolag är att betrakta som ett omfattande förslag och har bidragit till stora utredningar och i synnerhet väckt debatt kring revisionspliktens vara eller icke vara då andra instanser i intressentmodellen följaktligen kan komma att påverkas.38

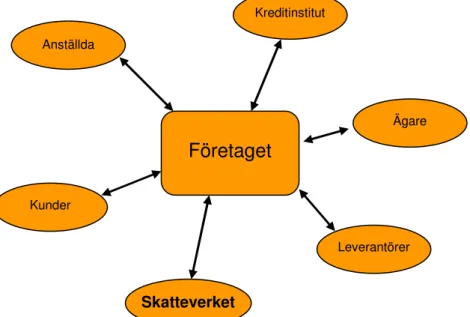

3.4 Intressentmodellen

Redan på 30-talet utvecklade Chester I Bernard en modell som påvisar sambandet mellan företaget och dess omgivning. Med företagets intressenter avses alla de individer, grupper och organisationer som på något sätt har en utbytesrelation till företaget. Med detta menas att intressenterna och företaget står i någon form av beroendeförhållande till varandra.39

I de flesta fall sker detta förhållande på ren frivillig, affärsmässig basis. Men i vissa fall är denna relation mer eller mindre framtvingad. Ett exempel på sådan beroendeställning som kan vara svår att se hur båda parter kan dra nytta av varandra, är relationen mellan företaget

36 www.regeringen.se 37 Ibid

38 Ibid

och Skatteverket. De olika intressenterna har i regel olika intressen i företaget. Det finns ingen generell modell som passar på alla företag, utan varje situation är specifik. De nedan beskrivna intressenterna är de vanligast förekommande. Gemensamt för alla intressenter är dock att de på ett eller annat sätt är beroende av företagets redovisning, att den är gjord på ett tillförlitligt sätt och i de fall då företaget är ett aktiebolag granskad av en revisor. Den kanske viktigaste intressenten för många företag är kunderna, utan kunderna uppstår ingen efterfrågan och inga intäkter skapas. Leverantörerna bidrar till företagets verksamhet genom att förse företaget med material, i utbyte vill de ha betalt för detta. Precis som ägarna har kreditinstituten satsat pengar i verksamheten, med tanken att erhålla ränta på lånen.40

För att vidare koncentrera oss på Skatteverkets intressenter och de infallsvinklar som är inom ramen för denna uppsats där Skatteverkets relation till företaget är av vikt att belysa. Utbytet mellan Skatteverket och företaget kan tyckas ensidigt då företaget är ålagt att på ett korrekt och regelmässigt sätt redovisa sina ekonomiska förhållanden och därtill tillhörande skatt. Skatteverket i sin tur är beroende av att företaget lämnar rätta uppgifter för att på ett korrekt sätt kunna fastställa att allt är i sin ordning.

Figur 3.4. Intressentmodellen

40 Bruzelius & Skärvad s47 ff 1983

Leverantörer

Företaget

KreditinstitutAnställda

Kunder

Ägare

Skatteverket

3.5 Regeringens utredning angående den slopade

revisionsplikten

.

På uppdrag av regeringen har f.d. justitierådet Bo Svensson i samarbete med ett antal sakkunniga inom ämnet producerat en utredning angående de regeländringar som fodras av den slopade revisionsplikten. Utredningen är av omfattande karaktär och behandlar

potentiella konsekvenser, utfall och scenarion som bör beaktas innan förslagets implementering.

I utredningen har det genomförts en analys huruvida de mindre bolagen kan komma att påverka skatteintäkterna vid en frivillig revision. Då viss oro för ökade skattemässiga fel har uppdagats har utredningen föreslagit att Skatteverkets arbete skall genomgå vissa förändringar till följd av den slopade revisionen. Utredningen vill ge Skatteverket ökad befogenhet och möjlighet till en allmän kontroll av företagens bokföring och annan räkenskapsinformation under det löpande beskattningsåret. Om företaget ej sammanbetar till ett möte, eller ej infinner sig på avtalad plats kan staten vitesförelägga företaget.41

Vidare behandlar även utredningen ett förslag till hur den frivilliga revisionen skall komma Skatteverket till känna. En lösning som har genomförts i andra länder är att företagen i deklarationen får sätta ett kryss om räkenskaperna har upprättats av en uppdragstagare eller om räkenskaperna har blivit reviderade.42

3.5.1 Bolagsdefinitioner

I dagsläget är definitionen på mindre bolag enligt följande:

• Nettoomsättningen enligt resultaträkningen har i genomsnitt överstigit på 83 mkr de senaste två åren.

• Värdet av företagets tillgångar (Balansomslutningen) har i genomsnitt överstigit 41,5 mkr de senaste två åren

• Medelantalet anställda har i genomsnitt överstigit 50 stycken de senaste två åren.43 Om två av ovanstående tre punkter är uppfyllda faller företaget under kategorin större bolag.

41 Statens utredning, 2008, s.21 42 Ibid

Utredningens förslag ligger relativt nära EG-normen som är 50/25/50.

• Nettoomsättningen skall för vart och ett av föregående två år överstigit 50 mkr. • Värdet av företagets tillgångar har för vart och ett av de senaste två åren överstigit

25 mkr.

• Medelantalet anställda har för vart och ett av de senaste två åren överstigit 50 stycken.44

Då två av dessa tre punkter är uppfyllda är företaget att klassa som ett större bolag.

3.5.2 Skatteverkets arbete

Skatteverket består av ett huvudkontor samt ett storföretagskontor beläget i Solna.

Skatteverket är indelat i sju stycken skatteregioner och i dagsläget ansvarar Skatteverket för företagets handläggning av skatter. Arbetet består till största delen av operativ verksamhet i form av deklarationsarbete och kontroller. År 1998 utökade Skatteverket sin verksamhet med ekobrotts avdelning vilken arbetar under ledning av en åklagare. Detta har medfört att befogenheten för vissa anställda inom Skatteverket har ökat. Nu finns möjligheten att efter åklagarbeslut medverka vid husrannsakan och beslagta handlingar som är av intresse för skatteutredningen. 45

Företagen besitter skyldigheten gentemot Skatteverket att lämna in deklarationer och kontrolluppgifter i linje med de befintliga formulären som Skatteverket tillhandahåller. Vidare skall de företag som upprättar årsbokslut även skicka detta till Skatteverket via en datafil, som sedan Skatteverket i sin tur placerar i sin databas. Genom avancerade

analysprogram genomför följaktligen Skatteverket snabba och säkra kontroller av räkenskapsuppgifterna på företagen. Uppfyller inte företagen de kriterier angående

inlämning av deklaration och kontrolluppgifter kan Skatteverket ålägga den skatteskyldige vite. Om Skatteverket inte är nöjd med de räkenskaper som företagets presenterar kan Skatteverket göra ett taxeringsbesök och vidare även genomföra en taxeringsrevision.46

Skattekontrollerna delas in i två olika typer som skiljer sig i omfattningsgrad:

• Grundkontroll: Här behandlar Skatteverket deklarationen, om den är ifylld på rätt sätt och om så krävs med kompletterande information.

44 www.srfkonsult.se 45 www.skv.se

• Utökad kontroll: Denna del består av en taxerings- eller skatterevision. Revisionen genomförs för att kontrollera de uppgifter som företaget delgivit Skatteverket.

Revisionen kan även genomföras för att säkerhetsställa att det finns förutsättningar att företaget fullgör uppgiftsskyldigheten, det vill säga att de har en ordnad bokföring. I revisionen måste Skatteverket motivera revisionen och på vilka grunder den genomförs. 47

3.5.3 Skattefel och Skattefelskarta

Skatteverkets intresse ligger i att inkassera den rättsliga mängd skatt som svenska staten skall erhålla varje år. Dock uppkommer varje år i Sverige en viss felmarginal som genererar ett underskott av inbetald skatt, det så kallade ”Skattefelet”. Felet avser differensen mellan den mängd skatt som skulle ha blivit inbetald om samtliga företag bokfört sina affärshändelser korrekt och den skatt som i praktiken kommer Skatteverket till känna. För att råda bot på nämnda problem presenterade Skatteverket hösten år 2007 en skattekarta (Se bilaga 8) som har för avsikt att beräkna skattebortfallet inom olika sektorer.48

Ett resultat om skattefelskartan hade tillämpats år 2005 visade att den totala skatteintäkten som staten tillhandahållits var ca 1300 miljarder kronor, vilket var drygt 10 procent mindre än den rättsliga intäkten vilken i realiteten skulle ha varit 1450 miljarder svenska kronor. Vartefter samma beräkningar genomförts under årens lopp har trenden tenderat att utvisa att Skattefelet ligger omkring 10 procent av den egentliga skatteintäkten. Detta motsvarar ett årligt bortfall på ca 5 procent av Sveriges BNP.49 Således bör poängteras att

skattefelskartan beaktar allt från uppsåtliga skattebedrägerier till oavsiktliga fel. Detta gör att den skall begrundas med viss försiktighet då det är svårt att bevisa det riktiga bortfallets storlek.

För att kunna använda sig av skattefelskartan på ett smidigt sätt indelas skattebetalarna i fem typer av kategorier:

1. privatpersoner 2. microföretag

3. små och medelstora företag

47 Ibid, s.139

48 Skattefelskartan, Skatteverket, 2008 49 Statens utredning, 2008, s.142

4. stora företag

5. offentlig sektor, föreningar med flera.50

Skatteverket grupperar sedermera Skattefelet på tre olika kategorier, vilka är: • internationellt

• svart arbete • annat nationellt 51

Med hänvisning till skattefelskartan påvisar denna att microföretagen har det största Skattefelet på över en tredje del av det totala Skattefelet. Dessa efterföljas av små-, medelstora- och större företag. Det största felet kan knytas till mervärdesskatten, inkomstskatt näringsverksamhet och sociala avgifter. Vidare kan nämnas att de mest omfattande felen för små och medelstora företag är på internationellt plan. Detta beror på skattemässig planering i form av transaktioner med länder med förmånligare skattesatser, men även momsfel vid import och export.

Vad gäller svarta löner har Skatteverket presenterat en kartläggning som genomförts i syfte att kartlägga svartarbetet i Sverige 52. Denna bygger på drygt 20 000 skatterevisioner som är företagna under slutet på 1990-talet och början på 2000-talet. Rapporten visar tydliga tecken på att mindre företag och bolag svarar för största delen av de dolda inkomsterna. Företag med en lönesumma som understiger en miljon kronor svarar för 9 procent av de vitt redovisade arbetsinkomsterna och nästan 85 procent av de svarta arbetsinkomsterna. Detta kan jämföras med bolag som har en lönesumma i intervallet 1-5 miljoner kronor som svarar för ungefär 10 procent av de vitt redovisade arbetsinkomsterna och 11 procent av de dolda.53

Emellertid är det inte möjligt att på ett kostnadseffektivt sätt reducera Skattefelet till en försumbar nivå, vilket beror på att det ur ett samhällsperspektiv inte kan anses att nyttan överstiger kostnaden. Skatteverket vill istället koncentrera sig till att bli effektivare

samtidigt som man påpekar att felmarginalen i Sverige är relativt liten ur ett internationellt perspektiv. 50 www.skv.se 51 Ibid 52 Skatteverket, Rapport 2006:4 53 Ibid

3.5.4 Revisionens vikt i skattekontrollen

I dagsläget föreligger ett så kallat redovisningsjäv för revisorn vilket innebär att revisorn själv, eller någon annan inom samma revisionsbolag, inte får befatta sig med företagens grund- och huvudbokföring. De får heller ej delge konsultation vid upprättande av årsbokslutet då en revision av samma företag föreligger.

Det är även av vikt att tillägga att företagen själva löpande lämnar in sina

skattedeklarationer beträffande mervärdesskatten som vanligtvis inte granskas av en revisor. Således innebär detta att bolagets revisor inte har någon direkt påverkan över verksamheternas deklarationsarbete. Även om revisorn granskar den löpande verksamheten finns det ej tillräckligt med resurser för att fullt ut försäkra sig om att allting genomförts enligt regelboken. Vikten placeras därav ofta av revisorerna på att kontrollera om bokföringen är bristfällig, vilket i många fall är lättare än att kontrollera om till exempel redovisade utgifter är den faktiska kostnaden54. Således är den skatterättsliga relationen mellan den reviderade årsredovisningen och bolagets skattedeklaration svag, vilket till viss del grundar sig i att revisionens syfte inte i första hand beaktar statens intresse utan

ägarintresset. Dock har en viss förändring i revisionen uppkommit för att tillgodose andra intressenters intressen. En sådan förändring är att revisorerna nu i större utsträckning är tvungna att till Skatteverket delge information angående orena revisionsberättelser.55

Vidare bör betonas att Skatteverket i dagsläget har rutiner kring arbetet utefter de orena revisionsberättelserna vilka man delgivits av revisorerna. Ofta kan det vara lättare för Skatteverket att behandla och utreda ärenden som redan berörts av en revisor. I Sverige har i nuläget revisorerna en betydande del i att bidra till ett skatterättsligt företagsklimat i form av att de löpande hjälper företagen att rätta till mindre felaktigheter som uppkommer på grund av okunskap. Det är framförallt den södra regionen som genom ett nytt program i större utsträckning startat att använda sig av informationen i de orena

revisionsberättelserna. För att tydliggöra scenariot kan framhävas att det i den södra regionen under 2007 kom 2221 stycken anmälningar Skatteverket till handa. Av dessa var 1447stycken av kategorin orena revisionsberättelser där flertalet av dem innehöll fler än ett

54 Statens Utredning, 2008, s.144 55 Statens utredning, 2008, s.146

fel. Den södra regionen gjorde år 2006 en sammanställning över vilka anmärkningar som de orena revisionsberättelserna innehöll:56

• Årsredovisningen har inte lämnats i rätt tid 508

• Bristfälliga räkenskaper m.m. 283

• Anmärkningar avseende det egna kapitalet 627 • Hög kassabehållning, förbjudet lån m.m. 190 • Värderings- eller periodiseringsfrågor 252 • Tillstyrker inte ansvarsfrihet m.m. 174

• Ej gjorda skatteavdrag m.m. 25

• Skatt m.m. ej betalats rätt 587

• Övrigt (t.ex. anm. på förvaltningsberättelsen) 68

Härtill kan tilläggas att antalet anmälningar då revisorn ansåg att det låg brottslig uppsåt bakom företagets handlande ungefär brukar ligga inom spannet 10-100 stycken anmälda fall per år. Detta kan i sin helhet inte ses som någon stor siffra. Dock kan detta jämföras med att den löpande konsultationen från revisorns sida är av stor vikt vid Skatteverkets arbete. Huruvida de oavsiktliga felen kommer att öka och om de hamnar inom ramen för Skatteverkets verksamhet är i dagsläget svårt att bedöma. 57

56 Ibid s.147 57 Ibid

4. Sekundär empiri – värt att veta

Vi har valt att dela upp nästkommande kapitel i två typer av empiriska avsnitt. Vårt första empiriska kapitel har vi valt att koncentrera till sekundärt material, alltså väsentlig information som till största del baseras på statens utredning. Vi vill här framhäva de viktigaste pusselbitarna till förståelse av problemets kontext. Det nästkommande empiriska kapitlet syftar mer konkret till våra egna undersökningar.

Med bakgrund till statens utredning och annat informativt sekundärt material inleder vi med att beskriva olika instansers åsikter i frågan för att sedermera vidröra förhållanden kring Skattefel och ekonomisk brottslighet. I kapitlets avslutande del vill vi åskådliggöra viktiga förhållanden i andra europeiska länder.

4.1 Svenskt Näringslivs åsikt

De svenska arbetsgivarnas intresseorganisation, Svenskt Näringsliv ställer sig generellt mycket positiva till det aktuella förslaget om revisionspliktens avskaffande. I ett

pressmeddelande april 2008 hänvisar Svenskt Näringslivs expert på området, Carl-Gustaf Burén till en tidigare genomförd undersökning som visar att revisorns betydelse för skattekontroll och att motverka ekonomisk brottslighet är överdriven. Det enda som Svenskt Näringsliv ställer sig negativa till med det nya förslaget är ändring av

skattelagstiftningen som ger Skatteverket ökade befogenheter i form av kontrollåtgärder vilket torde ge ökade kostnader för företagen. Ändringen av lagen skulle bland annat innebära att Skatteverket, med några få dagars varsel får granska företagens löpande bokföring och räkenskapsinformation för att därefter vid behov kunna besluta om andra åtgärder, exempelvis taxeringsrevision. 58

”– Reglerna är dessutom konstruerade så att effekten kan bli att företag skräms till att behålla sin revisionsplikt, trots att det egentligen inte är den tjänsten företaget behöver”

Citat: Carl-Gustaf Burén, expert, Svenskt Näringsliv (2008).

4.2 Andra organisationers ställningstagande

På Dagens Industris debattsida publicerades 4/3-08 en artikel, gemensamt författad av Karin Berggren från Företagarna; Carl-Gustav Burén vid Svenskt Näringsliv samt Fredrik Dahlberg; representant för Sveriges Redovisningskonsulters förbund. Tillsammans ställer de sig frågande till huruvida förslaget om slopad revisionsplikt kommer att anammas av företagen. Förslaget innebär bland annat att företagen i sin deklaration ska markera om de genomgått en rättsenlig revision och av vem denna revision är genomförd. Om detta inte är gjort kommer Skatteverket att granska företagets räkenskaper extra noggrant vilket leder till ökade kostnader för företagen.59

4.3 Ekonomisk brottslighet

Revisorerna fyller en viktig roll genom att hjälpa företagen då deras okunskap kan leda till ringare felaktigheter i redovisningen. På detta sätt agerar revisorn som en

brottsförebyggande aktör och har en viktig del i näringslivets rättssystem. Enligt svenska Aktiebolagslagens 9 kapitel 42-44 §§, har revisorn skyldigheten att anmäla misstanke om brott då detta föreligger gentemot uppdragsgivaren. Dock ligger det övergripande ansvaret för den ekonomiska brottsligheten i slutändan på polis och åklagare.60

Misstankar om ekonomiska brott brukar till antal ligga kring 150 000 stycken per år och är fördelade över följande kategorier:

Fördelning ekonomsik brottslighet

7%3% 2% 37% 3% 45% 3% Bedrägerier Aktiebolagslagen Skattebrott Bokföringsbrott

Marknadsmissbruksbrott och näringsförbud Borgenärsbrott Övrigt (Statens Utredning, 2008) 59 Dagens Industri, 03-04-08 60 Statens Utredning, 2008, s.148

Således kan här utläsas att bokföringsbrotten och skattebrotten tillsammans står för drygt 80 procent av brotten där Skatteverket står för de flesta brottsanmälningarna.

4.3.1 Åtgärder mot Skattefel och ekonomisk brottslighet

I förslaget till justitierådet och chefen för justitiedepartementet har ett relativt stort stycke ägnats åt åtgärder mot Skattefel och ekonomisk brottslighet. Generellt har statsmakterna under lång tid fört en kamp för att bekämpa skattefusk och annan ekonomisk brottslighet. Många ekobrott avser företag som anlitar svart arbetskraft eller fuskar med diverse avgifter. I rapporten beskrivs att Skatteverket i synnerhet har ett starkt intresse av att bolaget i fråga besitter en bokföring i god ordning. Således uppdagas det faktum att Skatteverket gärna ser att de borde få hjälp av en extern revisor för att uppdaga felaktig och bristfällig bokföring.61

En viktig poängtering vilken har varit väsentlig i den teoretiska referensram vi har utgått ifrån är det faktum att samtidigt som Skatteverket framhåller vikten av revisorer i

aktiebolag har de själva i en tidigare rapport uppdagat att skattefusket är störst i de enskilda firmorna vilka idag ej använder sig av revisor.62

Sammanfattningsvis framhåller utredningen att revisorerna å ena sidan är viktiga i upprätthållandet av god kvalitet, då dessa kontrollerar räkenskaperna och låter

organisationer rätta till eventuella fel innan handlingarna förs vidare. Om man vänder på resonemanget kan man å andra hävda att med utgångspunkt i att skattefusket är större i mindre organisationer kommer slopandet av revisionsplikten inte påverka skattefusket i större utsträckning. Vid betraktandet av förslaget tydliggörs att det ligger nära till hands att anta att en slopad revisionsplikt påverkar Skattefelets storlek. Dock framhålls det faktum att beräkningarna av Skattefelens storlek är osäkra att bedöma. Gällande Skatteverkets hjälp av revisorerna är även viktigt att väga in huruvida orena revisionsberättelser förekommer och hur vanligt detta är. Skatteverket får faktiskt relativt få orena

revisionsberättelser. Detta kan helt enkelt bero på att revisorn i rollen som konsult och underrättare låter organisationen i fråga ändra felen. Ytterligare kan konstateras att revisorn enligt Skatteverket har en preventiv roll som ej bör underskattas. Revisorns medverkan gör att det blir ”mer rätt från början” då många fel i bokföringen rättas till efter revisorns instruktioner. 63

61 Statens utredning, 2008, s.224 62 Ibid

I dagsläget finns det inga större undersökningar genomförda huruvida en potentiell

revisionsfrihet kan komma att påverka redovisningens kvalitet. Därav har det varit en svår uppgift för utredningen att kunna fastställa säkra fakta angående revisionens vikt för beskattningsunderlaget. Det samma gäller den eventuella ekonomiska brottsligheten. Inom ramen för sekundär empirisk data talar således utredningen ändå för att anlitande av duktiga konsulter och rådgivare är av betydligt större betydelse än revisorn. Utredningen understryker att det är tveksamt om avskaffandet av revisionsplikten för mindre bolag kommer att ge några märkbara effekter på skatteintäkternas storlek. Följaktligen anser utredningen att det ej framkommit att effekten av revisorns lagliga gransknings- och anmälningsplikt gällande skatter och avgifter kan tillmätas någon avgörande betydelse för det totala beskattningsunderlaget.64

Från Ekobrottsmyndighetens håll betonas ofta att det är lagbestämmelsernas preventiva nytta som har störst effekt. Revisorerna vilka är skyldiga att anmäla eventuella felaktigheter skulle kunna ha en stor effekt. Det har dock belysts att detta förfarande är väldigt svårt att mäta. Således vill utredningen här relatera till studier gjorda av BRÅ och OECD (Se Bilaga 1) där det framgår att man ej skall ha för höga förväntningar på anmälningsskyldighetens betydelse i detta avseende. 65

4.3.2 Utredningens förslag till åtgärder mot Skattefel

Utredningen klargör att den största farhågan ur skattekontrollsynpunkt är att

redovisningsstandarden kan komma att försämras när revisionsplikten för mindre bolag slopas. Dock framhålls att effekterna är svåra att mäta och uppskattningar i kronor och ören är av svår karaktär. Således antas sambandet mellan revisionsplikt och kvalitet på företags uppgiftslämnande vid beskattning vara ovisst. Dock finns det enligt utredningens mening anledning att överväga åtgärder som kan användas i Skatteverkets arbete.66

Åtgärder som framhålls är bland andra, en allmän bokföringskontroll som ett sätt att upprätthålla företagets redovisningsstandard och därigenom beskattningsunderlagets kvalitet. Detta skulle då ske i Skatteverkets regi och gälla efterlevanden av centrala

64 Ibid, s.228

65 Statens utredning, 2008, s228 66 Ibid, s.230