Inledning

Det talas om bostadsbrist som aldrig förr. Debatten har antagligen inte varit så intensiv sedan miljonprogrammets dagar, 1965–1975, då den snabba urbaniseringen drev på ett rekordstort bostadsbyggande. I dag är urbaniseringen åter mycket snabb och man talar om bostadsbrist – men byggandet förblir lågt.

Dagens diskussion om bostadsbrist handlar till stor del om situationen i och kring Stockholm, Malmö och Göteborg. Storstäderna driver den ekonomiska tillväxten i många länder. Att företag och människor tenderar att koncentreras geografiskt och attraheras till stora marknader är inte nytt, men det var först i slutet på 1980-talet som det utvecklades en solid teoribildning som kunde förklara fenomenet. ”Den nya ekonomiska geografin”1 innebär att människor och företag drar nytta

av att befinna sig nära varandra genom ökat kunskaps- utbyte, minskade transportkostnader, fler specialiserade underleverantörer och en ökad tillgång på kvalificerad arbetskraft2.

Sveriges ekonomiska utveckling under de senaste två decennierna faller väl in i mönstret för den nya ekonomiska geografin. Tabell 1 visar att de minsta lokala arbetsmarknadsregionerna3 i Sverige har minskat sin

befolkningsstorlek med 18 procent sedan 1992 medan de största har ökat med 21 procent. Såväl sysselsättningen, befolkningen och de totala inkomsterna ökar mest i de stora lokala arbetsmarknadsregionerna. Inkomsterna per capita är som högst i de tre största arbetsmarknads- regionerna (Stockholm, Malmö och Stor-Göteborg) och som lägst i de 16 minsta.

Om det är svårt att hitta en bostad kan det minska den ekonomiska tillväxten eftersom det hämmar människors rörlighet. En allmänt minskad flyttbenägenhet leder till sämre matchning på arbetsmarknaden vilket höjer arbetslösheten och därmed försämrar den ekonomiska tillväxten4. Om inflyttningen till storstäderna begränsas av

problem på bostadsmarknaden uteblir även ekonomiska vinster som uppstår tack vare geografisk koncentration.

1 Fujita, M. och Krugman, P. (2004), ”The New Economic Geography: Past, Present and the Future”, Papers in Regional Science, Årgång 83.

2 Glaeser, m.fl. (20009, ”Consumer City”, NBER Working Paper. Nr. w7790. 3 I Sverige finns 76 lokala arbetsmarknadsregioner. Källa: SCB.

4 De Graaf, T. och Leuvensteijn, V.M, (2007), ”The impact of housing market institutions on labour mobility”, ENEPRI Working Paper, Nr. 54., European Network of Economic Policy Research Institutes.

Och även om matchningen på arbetsmarknaden inte påverkas och vinsterna av ökad geografisk koncentration är små är det ändå så att kommuner som inte kan erbjuda bostäder riskerar att gå miste om de förvärvsinkomster som skapas när någon får ett nytt jobb och måste flytta någonstans.

Tabell 1. Lokala arbetsmarknader, befolkningstillväxt, de reala förvärvsinkomsternas ökning 1992-2011 samt inkomsten per capita 2011.

Den lokala arbets- marknadens befolknings-storlek Antal arbets- marknads-regioner Antal kommuner Föränd-ring i syssel-sättning 1992-2011 Mindre än 10 000 16 15 -9 % 10 000 – 50 000 31 56 -5 % 50 000 – 100 000 6 12 3,7 % 100 000 – 500 000 20 125 3,8 % > 500 000 3 82 23 % Den lokala arbets- marknadens befolknings-storlek Befolknings-utveckling 1992-2011 Förändring i totala reala förvärvs-inkomster 1992-2011 Inkomst per capita 2011 Mindre än 10 000 -18 % 9 % 170 000 10 000 – 50 000 - 10 % 21 % 182 000 50 000 – 100 000 -1 % 35 % 185 000 100 000 – 500 000 3 % 36 % 183 000 > 500 000 21 % 59 % 202 000

Indelning i arbetsmarknadsregioner har gjorts efter SCB:s 2011-klassifiering. Sysselsättningen definieras som summan av kommunernas förvärvsarbetande dagbefolkning, d.v.s. de som arbetar i kommunerna under dagtid, men som inte nödvändigtvis bor i den kommun som de arbetar. Inkomsten per capita syftar på de totala förvärvsinkomsterna per capita i nominella termer och exkluderar kapitalinkomster. Dessa har avrundats till närmaste tusental.

Källor: SCB och egna beräkningar

Begreppet bostadsbrist är komplext och dess innebörd diskuteras mer ingående i nästa avsnitt. Men låt oss för närvarande konstatera att den dagsaktuella debatten är starkt fokuserad kring att det byggs för lite. Som en indikator på hur mycket som byggs i förhållande till befolkningen kan man studera boendetäthetens utveckling (antal invånare per bostad). Figur 1 visar dock

att boendetätheten, för riket som helhet, inte förändrats dramatiskt under de senaste två decennierna. Faktum är att boendetätheten är lägre i dag än i början på 1990-talet, och började öka först 2005.

2,06 2,07 2,08 2,09 2,1 2,11 2,12 2,13 1990 1995 2000 2005 2010 A n ta l i n vå na re p er b o st ad

Figur 1. Boendetätheten för riket sedan 1990

Källor: SCB och egna beräkningar

Men bakom figuren döljer sig en stor variation mellan kommunerna. I tabell 2 kan man se att i många av storstadskommunerna har boendetätheten ökat under hela perioden. Tabellen visar också att det under 2000-talet har blivit vanligare att boendetätheten ökar, även utanför storstadsregionerna.

Tabell 2. Antal kommuner där boendetätheten ökat under olika perioder sedan 1992.

Period Antal kom-muner Antal kom-muner i Stor- Stock-holm Antal kom-muner i Stor- Göte-borg Antal kom-muner i Stor-Malmö Antal kom-muner i Övriga Riket 1992-2011 62 19 7 7 29 2000-2011 102 18 6 9 69 2005-2011 116 22 9 11 74

Knivsta, Nykvarn, Bollebygd och Lekeberg har inkluderats i Uppsala, Södertälje, Borås och Örebros kommuner.

Källor: SCB och egna beräkningar

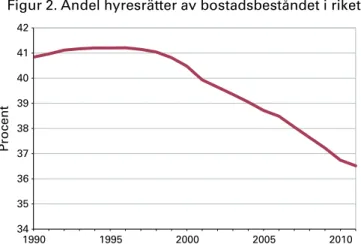

Utöver att byggandet är lågt finns det en allmän uppfattning om att det framför allt behövs fler hyresrätter,

och helst billiga sådana5. Som figur 2 visar har andelen

hyresrätter i bostadsbeståndet minskat stadigt sedan millennieskiftet. 34 35 36 37 38 39 40 41 42 1990 1995 2000 2005 2010 P ro ce nt

Figur 2. Andel hyresrätter av bostadsbeståndet i riket

Källor: SCB och egna beräkningar

Det finns mycket forskning som betonar hyresrättens roll. Ett vanligt resultat är att de som bor i hyresrätt har större flyttbenägenhet än de som äger sin bostad6. Hyresrätten

lyfts därför ofta fram som en viktig upplåtelseform som måste finnas så att folk lätt kan flytta dit jobben finns7.

Men för Sveriges del finns få aktuella studier. Två exempel som emellertid visar motstridiga resultat är Branden (2008) samt Jonsson och Lindh (2012)8. Branden (2008)

finner att de som hyr sin bostad är mer benägna att flytta än de som äger sin bostad men i en nyutkommen licentiatavhandling finner Jonsson och Lindh (2012) att de som äger sin bostad är mer benägna att flytta när de förlorar arbetet än de som hyr9.

Med utgångspunkt i debatten om det låga byggandet undersöker denna rapport om den ekonomiska tillväxten

5 Se t.ex. Svenska Dagbladet, ”Hyresrätten bromsar Stockholmsregionen”, 2013-01-17, www.svd.se.

6 Oswald, A.J. [1996], ”A Conjecture on the Explanations for the High Unemployment in the Industrialized Nations: Part 1”, The Warwick Economic

Resarch Paper Series, Nr. 475, University of Warwick. Se även Dietz, R.D. och

Haurin, D.R. (2003), ”The Social and private Micro-level

consequences of home ownership”, Journal of Urban economics, årgång 54. 7 Bergendahl P-A. (2012), Att hyra – från en rätt för allt färre till en möjlighet för

allt fler, SOU 2012:88.

8 Branden, M. (2008), Bostadens betydelse för rörligheten på arbetsmarknaden. Hyresgästföreningen. Resultaten baseras på analys av datasetet ”The Swedish Housing and Life Cohort study”.

9 Jonsson, H. och Lindh, H. (2012),”Swedish Housing and mobility in the labour market”, Housing, labour market conditions and regional migration. Licentiat-avhandling. Växjö universitet. Jonsson och Lindh har använt HEK-data från SCB.

minskar i kommuner där boendetätheten ökar. Dessutom undersöks om befolkningens rörlighet påverkas när boendetätheten ökar. Hur påverkas in- och utflyttningen i kommuner där boendetätheten ökar? Slutligen analyseras om inflyttning och utflyttning till landets kommuner påverkas när andelen hyresrätter i bostadsbeståndet förändras.

Resultaten visar att det finns ett negativt samband mellan en långsiktigt ökad boendetäthet och den ekonomiska tillväxten i landets kommuner10. Inflyttningskommuner

som befinner sig i högkonjunktur har stor efterfrågan på arbetskraft men när boendetätheten ökar minskar inflyttningen från andra delar av Sverige, samtidigt som fler lämnar kommunen. Rapportens resultat stödjer också att rörligheten ökar när utbudet av hyresrätter ökar. En kommun som ökar andelen hyresrätter får en ökad inflyttning från resten av landet samtidigt som fler människor också flyttar till någon annan kommun. När resultaten används för att beräkna hur boendetätheten har påverkat tillväxten sedan 1990-talet blir resultaten överlag att effekterna är små, vilket kan förklaras med att boendetätheten har förändrats måttligt under perioden. I storstadsregionerna har den ökande boendetätheten haft en svagt negativ effekt på tillväxten. Enligt beräkningarna har även effekten på rörligheten varit begränsad – relativt få människor har hindrats från att flytta in eller stanna i storstadskommunerna på grund av den ökade boende-tätheten. Den minskande andelen hyresrätter har spelat en större roll för rörligheten.

Bostadsbrist är ett svårdefinierat begrepp

Det finns ingen allmänt accepterad definition av bostads-brist. Det är svårt att definiera begreppet eftersom det har många aspekter. Därför har studier där man försöker uppskatta bostadsbristen ofta helt olika utgångspunkter11.

Exempelvis kan man med bostadsbrist mena att det finns för få bostäder, eller att de bostäder som finns inte uppfyller vissa normer12. Ekonomer definierar vanligen

brist som ett efterfrågeöverskott, där boendestandarden är

10 Med tillväxt avses den årliga procentuella förändringen av förvärvs- inkomsterna per capita.

11 Tre exempel på att hantera begreppet bostadsbrist: 1. Boverket (2013),

Bostadsmarknaden 2013–2014 – med slutsatser från bostadsmarknadsenkäten.

Nr. 2013:19 2. Stockholms handelskammare (2012), 110 000 bostäder saknas

i huvudstadsregionen. Nr. 2012:05 och 3. Boverket, (2012), Bostadsbristen ur ett marknadsperspektiv, Nr 2012:18 Karlskrona.

12 Bengtsson, B. (1992), Bostadsbrist på marknaden och Politiken, Statens institut för byggnadsforskning, Gävle.

lägre än vad människor är villiga att betala för13. Den

definitionen av bostadsbrist är mer komplex än om man enbart tänker i termer av hur mycket befolkningen har ökat och hur mycket som har byggts. Ur ett strikt ekonomiskt perspektiv har exempelvis inkomsterna och räntenivåerna en stark inverkan på bostadsbristen. Det är även viktigt att skilja mellan upplåtelseformerna: är bristen som störst för hyresrätter, bostadsrätter eller äganderätter14? Olika bostadskonsumenter efterfrågar

olika egenskaper som inte är lika spridda i alla upplåtelseformer. Svårigheten med att definiera bostads-brist förvärras av att problemen på bostadsmarknaden drabbar vissa värre än andra, typiskt sett socioekonomiskt svaga grupper som unga, invandrare och personer med låg utbildning och inkomst.

Bostadsbristen beror också på om utbudet av bostäder utnyttjas på rätt sätt och en dålig rörlighet på bostads-marknaden kan göra att beståndet av bostäder utnyttjas ineffektivt. Exempelvis kan vissa bo större än de önskar men ändå inte flytta, och de som behöver ett större boende får då inte tag i de bostäder som bäst matchar deras behov. Den årliga nyproduktionen av bostäder utgör endast en liten andel av det totala utbudet15 så

bostads-behovet måste huvudsakligen tillgodoses av bostäder som redan finns. Behovet av nyproduktion beror därför till stor del på rörligheten på bostadsmarknaden och hur effektivt beståndet av bostäder utnyttjas. En ökad rörlighet och flyttvilja hos befolkningen kan alltså innebära att behovet av nyproduktion minskar.

Det blir svårare att få tag på en bostad

Enligt Boverkets senaste bostadsmarknadsenkät rapporterade 126 av landets kommuner att de har generell bostadsbrist, att jämföra med 22 stycken 1992 och 44 stycken 200016. 67 procent av befolkningen bor i en

kommun som uppger att de har bostadsbrist. I nya rapporter från Hyresgästföreningen konstateras att andelen unga vuxna som saknar egen bostad har ökat, och följaktligen bor fler unga vuxna kvar hemma, med andrahandskontrakt eller som inneboende hos en

13 Glaeser, E. L. & Luttmer, E. (2003) The misallocation of housing under rent control, American Economic Review, årgång 93.

14 I stort sett hela beståndet av äganderätter består av egnahem.

15 Mellan 1991 och 2011 utgjorde de nybyggda bostäderna knappt 0,6 procent av det totala antalet bostäder. Källa: SCB och egna beräkningar.

16 Boverket (2013), Bostadmarknaden 2013-2014 – med slutsatser från

bostads-marknadsenkäten. Nr. 2013:19 Karlskrona. Boverket (1994), Bostadsmarknads-läget: Fler kommuner tror på minskat överskott, Rapport 1994:6. Karlskrona.

kompis17. Detta kan delvis vara ett resultat av att det finns

få bostäder, men också av att de bostäder som finns är för dyra. Socialtjänsten har på senare år börjat rapportera att det inte längre är enbart socioekonomiskt svaga grupper som har svårt att hitta en bostad, vilket också kan bero på det höga prisläget18.

Även om begreppet bostadsbrist är komplext och det finns många aspekter att ta hänsyn till tycks det råda en bred konsensus kring att dagens problem till stor del består i att det finns för få bostäder. Statens bostadskreditnämnd (BKN) uppskattade 2010 att det behöver byggas 35 000–40 000 bostäder19 om året,

vilket kan jämföras med de senaste fem åren då det byggts i genomsnitt cirka 25 000 bostäder varje år. I en ny rapport uppskattar Boverket att det måste bygga mellan 45 000 och 60 000 bostäder om året om bostadsbristen ska byggas bort på fem år20. Men även om man bör se kritiskt

på de olika uppfattningarna om bostadsbrist finns det all anledning att ta själva debatten på allvar. Därför analyserar denna rapport sambandet mellan den ekonomiska tillväxten i landets kommuner och en invändningsfri indikator på det minskade antalet bostäder per capita, nämligen den ökande boendetätheten.

Byggandet är historiskt lågt och boende- tätheten ökar mest i storstadsregionerna

Då riket i allmänhet och storstadsregionerna i synnerhet har haft hög befolkningstillväxt på senare år har behovet av bostäder ökat. Problemet förstärks av att befolknings-tillväxten i storstadsregionerna i högre grad beror på inflyttningsöverskott än födelseöverskott. Att de stora barnkullar som föddes i slutet på 1980-talet och början på 1990-talet nu är vuxna gör att behovet av bostäder ökar ytterligare. Figur 3 visar befolkningsökningen i förhållande till genomsnittet för Stor-Stockholm 1969–2012. Såväl födelseöverskottet som inflyttningsöverskottet har varit högre än normalt sedan 2005 och befolkningstrycket har inte varit högre sedan slutet på 1960-talet. Bilden är liknande om än inte lika dramatisk för Stor-Göteborg och Stor-Malmö21.

17 Hyresgästföreningen (2013), Hur bor unga vuxna 2013?. Undersökningen har utförts av SKOP. Bl.a. konstateras att andelen unga mellan 20 och 27 år som bor i egen bostad minskade från 51 till 44 procent i Stockholm, från 58 till 49 i Göteborg och från 64 till 49 i Malmö mellan 2003 och 2013.

18 Boverket (2010), Trösklar till bostadsmarknaden. Karlskrona.

19 BKN, (2010), Vad kostar det att bygga bort bostadsbristen? Marknadsrapport, oktober 2010.

20 Boverket, (2012), Bostadsbristen ur ett marknadsperspektiv, Nr 2012:18, Karlskrona.

21 Källor: SCB och egna beräkningar.

-1,5 -1 -0,5 0 0,5 1 1,5 19 69 19 75 19 81 19 87 19 93 19 99 20 05 20 11 P ro ce nt enhe te r

Figur 3. Befolkningstillväxtens avvikelse från sitt historiska genomsnitt för Stor-Stockholm

Total befolkningsökning

Befolkningökning genom flyttningsöverskott Befolkningsökning genom födelseöverskott

Källor: SCB och egna beräkningar

Befolkningstillväxten har inte resulterat i ett ökat byggande, som man kanske skulle kunna tro, utan det ligger kvar på låga nivåer sedan mitten av 1990-talet. Att byggandet sjönk drastiskt i början på 1990-talet beror till stor del på att byggande belades med moms samt att efterfrågan på bostäder sjönk på grund av lågkonjunkturen och att hushållens möjligheter till ränteavdrag försämrades. Byggandet ökade sedan sakta fram till 2008 då det minskade igen i samband med finanskrisen. Under 2012 byggdes cirka 26 000 nya bostäder, vilket är en ökning jämfört med 2009–2011. Om detta är början på en återhämtning är ännu för tidigt att säga. 0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0 0 20 40 60 80 100 120 19 60 19 65 19 70 19 75 19 80 19 85 19 90 19 95 20 00 20 05 20 10 To ta lt u tb u d b o st äde r (m ilj ont al ) A n ta l b yg g da b o st äde r (t u se nt al

) Figur 4. Byggande och bostadsstockens utveckling

Antal byggda bostäder Antal bostäder

Figur 5 illustrerar boendetätheten för storstadsregionerna och övriga riket sedan 1990. Det är framför allt i storstads-regionerna som boendetätheten har ökat, i resten av landet har läget varit stabilt de senaste tio åren. Men som tabell 2 visade finns det en stor variation mellan kommunerna även utanför storstadsregionerna.

2,00 2,02 2,04 2,06 2,08 2,10 2,12 2,14 2,16 2,18 2,20 1990 1995 2000 2005 2010 A n ta l i n vå na re p er b o st ad

Figur 5. Boendetätheten för storstadsregionerna och övriga riket sedan 1990

Stor-Stockholm Stor-Malmö Stor-Göteborg Övriga riket

Källor: SCB och egna beräknigar

Ombildningar och minskad produktion av hyresrätter

Enligt Boverkets bostadsmarknadsenkät uppger 126 av landets kommuner att de har generell bostadsbrist, men hela 246 kommuner säger sig ha brist på hyresrätter22.

86 respektive 50 kommuner uppger att de har brist på bostadsrätter respektive äganderätter. Cirka tre miljoner människor bor i hyresrätt och de har i regel lägre medelinkomst än boende i bostadsrätter och äganderätter. Unga, personer med utländsk bakgrund, ensamstående kvinnor med barn samt personer över 75 år är överrepre-senterade i hyresrättsbeståndet23.

Antalet nybyggda hyresrätter har minskat kraftigt sedan början av 1990-talet. Under samma period har det skett omfattande ombildningar från hyresrätter till bostads- rätter. Figur 5 visar att från att ha utgjort drygt hälften av antalet färdigställda bostäder utgör de nyproducerade hyresrätterna nu cirka en tredjedel av den totala nybyggnationen. Mellan 1991 och 2011 omfattades

22 Boverket (2013), Bostadsmarknaden 2013–2014 – med slutsatser från

bostads-marknadsenkäten. Nr. 2013:19 Karlskrona.

23 Se t.ex. Bergendahl, P-A. (2012), Att hyra – från en rätt för allt färre till en

möjlighet för allt fler, SOU 2012:88.

170 000 hyreslägenheter av ombildning till bostadsrätt24.

125 000 av dessa skedde i Stor-Stockholm. De resterande var relativt jämnt fördelade mellan Stor-Malmö, Stor-Göteborg och övriga riket.

0 5 10 15 20 25 30 35 40 1990 1995 2000 2005 2010 A n ta l b o st äde r (t u se nt al )

Figur 6. Antal nybyggda bostäder i riket fördelat på upplåtelseformerna

Hyresrätter Bostadsrätter Äganderätter

Källa: SCB

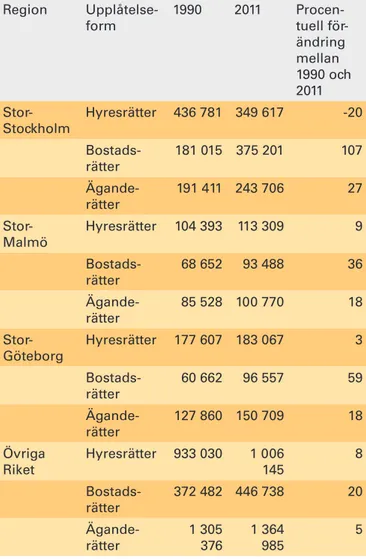

Effekten av de omfattande ombildningarna och det minskade byggandet av hyresrätter är att antalet hyres-rätter i dag för riket som helhet ligger på ungefär samma nivå som för 20 år sedan, medan antalet bostadsrätter och äganderätter har ökat. I Stor-Stockholm har till och med antalet hyresrätter minskat med 20 procent. Där har även antalet bostadsrätter ökat som mest, med hela 107 procent sedan 1990. I storstadsregionerna är hyres-rätten den upplåtelseform som ökar som minst medan antalet bostadsrätter ökar som mest.

Tabell 3. Förändring av utbudet av bostäder mellan 1990 och 2011. Region Upplåtelse-form 1990 2011 Procen-tuell för-ändring mellan 1990 och 2011 Stor- Stockholm Hyresrätter 436 781 349 617 -20 Bostads-rätter 181 015 375 201 107 Ägande-rätter 191 411 243 706 27 Stor- Malmö Hyresrätter 104 393 113 309 9 Bostads-rätter 68 652 93 488 36 Ägande-rätter 85 528 100 770 18 Stor- Göteborg Hyresrätter 177 607 183 067 3 Bostads-rätter 60 662 96 557 59 Ägande-rätter 127 860 150 709 18 Övriga Riket Hyresrätter 933 030 1 006 145 8 Bostads-rätter 372 482 446 738 20 Ägande-rätter 1 305 376 1 364 985 5 Källor: SCB och egna beräkningar

Hyresrätten främjar som vi har sett arbetskraftens rörlighet; hyresrätten passar dem som vill ha en tillfällig bostad och grupper med litet kapital som inte kan låna till sitt boende. Det är därför ett problem att andelen hyres-rätter minskar och det är viktigt att avgöra om andelen hyresrätter i det totala utbudet av bostäder påverkar individers rörlighet i Sverige.

En ökad boendetäthet minskar den ekonomiska tillväxten på lång sikt för inflyttningskommuner som befinner sig i högkonjunktur

Det finns få studier om den direkta kopplingen mellan bostadsmarknaden och den ekonomiska tillväxten i Sverige, men några angränsar till ämnet. Bland annat finner Hyresgästföreningen i en intervjustudie att 7 procent av de tillfrågade någon gång eller flera gånger låtit bli att söka jobb i storstadsregionerna på grund av bostadsbristen25. Enligt en annan studie från

Hyresgästföreningens studie försvårar bostadsbristen rekryteringarna i någon grad för 7 av 10 arbetsgivare och man anger bostadsbristen som det tredje största hindret för att rekrytera26. Fastighetsägarna och Stockholms

handelskammare har uppskattat att bostadsbristen kostar Stockholmsregionen 250 miljarder kronor i utebliven tillväxt fram till 203027. I en internationell studie med

data från 21 länder finner OECD att befolkningen är rörligare där det byggs mer28.

Vad säger då resultaten? Rapporten undersöker om en ökad boendetäthet minskar kommunernas ekonomiska tillväxt på lång sikt29. Man kan beräkna sambanden mellan

tillväxten av förvärvsinkomsterna per capita och följande variabler30:

• boendetätheten (antal invånare per bostad - laggad31)

• utbildningsnivån

• inkomsterna föregående år

• fördelningen av arbetskraften mellan olika sektorer • specialiseringen inom jordbruk, skogsbruk, jakt och

fiske

• andelen förvärvsarbetande

• hur kommunerna påverkar varandra • befolkningsutvecklingen

Detta avsnitt ägnas åt vad resultaten säger om sambandet mellan boendetätheten och tillväxten. Fokus ligger på hur

25 Hyresgästföreningen (2012), Påverkar bostadbristen viljan att söka och ta jobb i

storstadsregionerna?

26 Hyresgästföreningen (2012), Påverkar bostadsbristen arbetsgivares

rekryterings-möjligheter? Brist på kvalificerad arbetskraft samt löneläget kommer före.

27 Dagens Industri, debattartikel (2011-08-11).

28 Caldera Sanches A. och Andrews, D. (2011), Residential Mobility and Public Policy in OECD Countries, OECD Journal: 2011 Economic Studies, Årgång 2011/1.

29 Ett Hodrick-Prescott-filter används där variablerna på så vis bryts upp i en trendkomponent (lång sikt) och en cyklisk komponent (kort sikt).

30 En mer detaljerad beskrivning av variablerna finns i appendix. 31 Med laggad avses värdet ett föregående år.

en förändring av boendetätheten påverkar tillväxten på lång sikt. Innan analysen påbörjas finns det skäl att fråga sig vilka samband man kan förvänta sig. Det är rimligt att anta att en ökad boendetäthet är negativt för tillväxten i kommuner med stark arbetsmarknad som därför har en positiv nettoinflyttning. Tabell 4 visar att i kommunerna med positiv nettoinflyttning, från andra delar av Sverige, ökade sysselsättningen med 20 procent medan den föll med knappt 2 procent i övriga kommuner mellan 1992 och 2011. Tabellen visar också att storstäderna i regel har haft positiv nettoinflyttning.

Tabell 4. Sysselsättningsförändring i inflyttnings- och utflyttningskommuner.

Inflyttnings-

kommuner Utflyttnings-kommuner

Antal Kommuner 90 196

Förändring av

sysselsätt-ningen 1992-2011 20,1 % -1,9 %

Antal Kommuner i

Stor-Stockholm 18 7

Antal Kommuner i

Stor-Göteborg 12 1

Antal Kommuner i

Stor-Malmö 10 2

Antal Kommuner i övriga

riket 50 186

Knivsta, Nykvarn, Bollebygd och Lekeberg har inkluderats i Uppsala, Södertälje, Borås och Örebros kommuner. Sysselsättningen definieras som summan av kommunernas dagbefolkning, d.v.s. de som förvärvsarbetar i kommunen under dagtid, men som inte nödvändigtvis bor i den kommun som de arbetar. In- och utflyttning exkluderar in- och utvandring från och till ut-landet.

Källor: SCB och egna beräkningar

Däremot borde inte den ekonomiska tillväxten gynnas av en fallande boendetäthet i kommuner där befolkningen minskar på grund av utflyttning. I dessa kommuner råder antagligen snarare det omvända sambandet, dvs. att den svaga arbetsmarknaden leder till en utflyttning som gör att boendetätheten faller. Detta kan man se genom att skilja mellan kommuner som har positiv och negativ netto- inflyttning från andra delar av Sverige. In- och utvandring från utlandet utelämnas eftersom det är troligt att flyttningar inom landet till större del beror på

arbetsmarknadsrelaterade skäl32.

Det visar sig att det finns ett negativt samband mellan en ökad boendetäthet och den ekonomiska tillväxten för inflyttningskommuner när det är högkonjunktur33. För

inflyttningskommuner som befinner sig i lågkonjunktur finns inget säkerställt samband. Eftersom efterfrågan på arbetskraft är större i högkonjunktur bör det produktions-bortfall som uppstår för att företagen inte kan rekrytera öka när konjunkturen förbättras. Om inflyttnings- kommuner arbetar långsiktigt och sänker sin boende- täthet är det således främst under högkonjunktur som de skördar frukterna av detta. Enligt resultaten medför en ökning av boendetätheten med en procent för de berörda kommunerna att inkomsterna per capita faller med 0,17 procent.

Men kan resultaten verkligen tolkas som att en ökad boendeboendetäthet ger lägre inkomster per capita? Sker detta i så fall genom att en ökad boendetäthet motverkar inflyttning av arbetskraft som behövs? Det är en möjlig men inte självklar tolkning eftersom boendetätheten alltid ökar när befolkningen ökar mer än utbudet av bostäder, oavsett om befolkningen ökar genom barnafödslar, arbetskraftsinflyttning eller invandring från andra länder. Tänk er följande scenario: befolkningen i kommun X ökar på grund av inflyttning. Om de som anländer i kommun X har lägre inkomster än genomsnittbefolkningen i kommunen kommer inkomsterna per capita att falla. Inflyttningen resulterar även i en ökad boendetäthet, eftersom byggandet inte hunnit med, men i det här fallet är det inte en ökad boendetäthet som gett lägre tillväxt (inkomst per capita). En ansats för att hantera denna problematik är att också undersöka om befolknings- tillväxten och andelen av befolkningen som förvärvs- arbetar påverkar tillväxten. Även efter att detta gjorts står sig det negativa sambandet mellan boendetätheten och tillväxttakten. En trolig förklaring är att företag med brist på arbetskraft får svårare att anställa p.g.a. den ökade boendetätheten.

32 2012 invandrade exempelvis ca 103 000 personer till Sverige där den största gruppen utgjordes av återvändande svenskar. Andra till femteplatsen intogs av Syrien, Somalia, Polen och Irak. Resultaten blir dessutom inte signifikanta när invandring och utvandring inkluderas. Källa: SCB

33 Högkonjunktur definieras som att Konjunkturinstitutets beräknade BNP-gap är positivt.

Boendetäthetens förändring har haft en svag effekt på den ekonomiska tillväxten

Hur stor har effekten av den förändrade boendetätheten varit? Resultaten i föregående avsnitt används för att beräkna hur den ekonomiska tillväxten har påverkats mellan 1992 och 201134. Då måste man även ta hänsyn till

att kommunerna påverkar varandra. Som ett exempel kan ökade inkomster i Heby kommun höja inkomsterna i andra kommuner då Hebyborna köper varor och tjänster från olika delar av landet. De kommuner som ligger nära Heby påverkas som mest medan mer avlägsna kommuner påverkas mindre. Och eftersom Heby är en liten kommun med få invånare blir effekten på andra kommuner ganska begränsad oavsett avstånd. Analysen inkluderar en variabel som representerar hur kommunerna påverkar varandra35 och som tar hänsyn till kommunernas storlek

samt geografiska läge.

Man kan observera att endast 62 av landets kommuner har ökat sin boendetäthet sedan 1992 och i övriga kommuner har boendetätheten fallit. Men i analysen måste man dels beakta att kommunernas tillväxt påverkas av tillväxten i andra kommuner, dels att det har betydelse när mellan 1992 och 2011 som förändringarna av boende-tätheten har skett. Resultaten tyder ju på att permanenta och långsiktiga förändringar av boendetätheten endast får genomslag när en kommun befinner sig i högkonjunktur (när efterfrågan på arbetskraft är stor) och om de är inflyttningskommuner.

Norrköping kan fungera som ett exempel. Sett över hela perioden 1992-2011 var Norrköping en inflyttnings- kommun och boendetätheten ökande med ca två procent under samma period. Boendetätheten minskade dock under 90-talet för att sedan öka mellan 2002 och 201136.

Eftersom det var lågkonjunktur under nästan hela 1990-talet och Norrköping var en utflyttningskommun under den här perioden hade den fallande boendetätheten ingen effekt på tillväxten. Däremot fick det en negativ effekt att boendetätheten började öka igen under 2000-talet då Norrköping åter blev en inflyttnings- kommun och under åren det var högkonjunktur. Därför har den ökade boendetätheten i Norrköping sänkt inkomsterna svagt mellan 1992 och 2011. Men eftersom

34 Resultaten i regression 3, tabell 9, används. Se appendix. 35 Se appendix, variabeln benämns ”Ekonomisk Potential”.

36 Boendetätheten i Norrköping ökade från 2,01 till 2,05 mellan 1992 och 2011. Källa: SCB och egna beräkningar.

Norrköping ligger nära kommuner som faktiskt har sänkt sin boendetäthet (till exempel Linköping) har Norrköping totalt sett påverkats positivt av hur boendetätheten för riket som helhet har förändrats sedan 1990-talet. Enligt beräkningarna är den samlade effekten för Norrköping därför svagt positiv istället för negativ.

Tabell 5 innehåller de beräknade tillväxteffekterna av boendetäthetens utveckling för storstadregionerna och övriga riket. Där kan man se den effekt som just boende-tätheten har haft samt för den totala effekten som även inkluderar att kommuner påverkar varandra.

Tabell 5. Boendetäthetens beräknade effekt på inkomsten per capita 1992-2011. (procent)

Isolerad effekt Total effekt

Stor-Stockholm -0,08 -0,14

Stor-Göteborg -0,06 -0,08

Stor-Malmö -0,13 -0,21

Övriga Riket 0,04 0,06

Källa: Egna beräkningar

Resultaten visar att effekterna är små i genomsnitt. Men som helhet är det Stor-Stockholm och Stor-Malmö som har påverkats som mest negativt (där har inkomsterna fallit med 0,14 och 0,21 procent). Ser man bara till boendetäthetens isolerade effekt är effekterna ännu mindre men på grund av att många av de kommuner som har påverkats negativt också är stora stiger effekterna något när man tar hänsyn till att kommunerna påverkar varandra. I exempelvis Stor-Stockholm har såväl Stockholm, Huddinge, Sollentuna och Haninges kommuner påverkats negativt av en ökad boendetäthet, vilket får en effekt på resten av regionen. I Stor-Malmö får den stigande boendetätheten i Malmö en påverkan och i Stor-Göteborg drar Göteborg och Mölndal relativt tunga lass.

En allmän slutsats är att boendetätheten inte har haft någon dramatisk effekt på tillväxten på lång sikt. Men effekten kommer att bli starkare om boendetätheten fortsätter att öka när vi går in i nästa högkonjunktur. Som tabell 2 visar så har det under 2000-talet blivit vanligare att boendetätheten ökar. Om denna utveckling fortsätter, i synnerhet inflyttningsregionerna, riskerar det att få negativa konsekvenser för den ekonomiska tillväxten i framtiden.

En ökad boendetäthet hämmar inflyttningen och ökar utflyttningen

Även om resultaten tyder på att en ökad boendetäthet har en negativ effekt på den ekonomiska tillväxten, visar resultaten inte vad det beror på. Nästa steg är därför att undersöka data från landets kommuner mellan 1992 och 2011 för att se om befolkningens rörlighet påverkas av boendetätheten37, om en ökad boendetäthet påverkar hur

många som flyttar in i en kommun och hur många som flyttar ut. Analysen tittar på vad som påverkar antalet flyttningar mellan kommunerna inom landet och räknar bort in- och utvandring från och till utlandet38. Figur 7

och 8 visar att den inhemska rörligheten och invandringen till och från utlandet följer egna cykler vilket tyder på att det är två oberoende processer39, som

bör åtskiljas. -10 0 10 20 30 40 50 19 70 19 76 19 82 19 88 19 94 20 00 20 06 20 12 A n ta l p er so ne r (t u se n ta l)

Figur 7. Nettoinvandring från utlandet (antalet invandrade minus antalet utvandrade)

Stor-Stockholm Stor-Malmö Stor-Göteborg Övriga Riket

Källor: SCB och egna beräkningar

37 Se ytterligare detaljer om dessa regressioner i appendix.

38 Det är vanligt att skilja mellan inhemsk och internationell migration. Karpestam, P. och Andersson, F.NG., (2012), ”Economic Perspectives on Migration”, The Routledge International Handbook of Migration Studies. Routledge International Handbooks.

39 Det visar sig dig dessutom att resultaten inte blir statistiskt signifikanta när de två behandlas som en och samma variabel.

-6 -4 -2 0 2 4 6 8 10 12 14 19 70 19 76 19 82 19 88 19 94 20 00 20 06 20 12 A n ta l p er so ne r (t u se n ta l)

Figur 8. Nettoinflyttning från övriga riket till storstads-regionerna (antalet inflyttade minus antalet utflyttade)

Stor-Stockholm Stor-Malmö Stor-Göteborg

Källor: SCB och egna beräkningar

Två mått på rörlighet definieras:

1. Kommunernas inflyttningskvot: antalet personer som flyttat in i en kommun från andra delar av Sverige dividerat med kommunens befolkning.

2. Kommunernas utflyttningskvot: antalet personer som flyttat ut från en kommun till andra delar av Sverige dividerat med kommunens befolkning.

I analysen undersöks om dessa mått på rörlighet har ett samband med

• boendetätheten (laggad)

• andelen hyresrätter i det totala utbudet av bostäder • de reala huspriserna (laggad)

• kommunalskatten

• andelen utländska medborgare (laggad) • andelen gifta (laggad)

• förändring av sysselsättningen (laggad)

• förändring av åldersstrukturen (andel mellan 20 och 34 år - laggad)

• Utbildningsnivån (laggad)

Utöver hur förändringar i boendetätheten påverkar rörligheten undersöks också om inflyttningen och utflyttningen från kommunerna påverkas när andelen hyresrätter i det totala utbudet av bostäder förändras40.

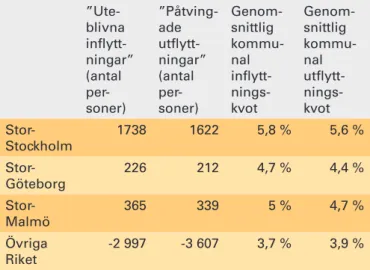

Sammanfattningsvis tyder resultaten på att en ökad boendetäthet påverkar rörligheten, en kommun får minskad inflyttning från andra delar av Sverige när dess boendetäthet ökar. En ökning av boendetätheten med 1 procent sänker inflyttningskvoten med 0,31 procent under nästa år. På motsvarande sätt visar resultaten att en ökad boendetäthet i en kommun inte bara hindrar inflyttning från andra kommuner utan också ökar utflyttningen med nästan samma effekt. Enligt resultaten ökar utflyttningskvoten med 0,32 procent när boendetätheten ökar med 1 procent året innan. Effekterna är alltså ganska stora och en ökning av boendetätheten får ett tämligen stort genomslag på kommunernas flyttningskvoter, men kommunernas in- och utflyttning är liten i förhållande till befolkningsstorleken. Samtidigt har boendetätheten inte förändrats så mycket sedan 1990-talet (figur 1 och figur 5). Det är därför ganska få människor som berörs av boendetäthetens förändring. Tabell 6. Beräknad ”utebliven inflyttning” och ”påtvingad utflyttning” över kommungränserna mellan 1991 och 2011 på grund av boendetäthetens förändring.

”Ute-blivna inflytt-ningar” (antal per- soner) ”Påtving-ade utflytt-ningar” (antal per- soner) Genom-snittlig kommu-nal inflytt- nings-kvot Genom-snittlig kommu-nal utflytt- nings-kvot Stor- Stockholm 1738 1622 5,8 % 5,6 % Stor- Göteborg 226 212 4,7 % 4,4 % Stor- Malmö 365 339 5 % 4,7 % Övriga Riket -2 997 -3 607 3,7 % 3,9 %

Den inhemska inflyttningskvoten definieras som antalet inflyttade personer i en kommun dividerat med befolkningens storlek. Den inhemska utflyttningskvoten definieras som antalet inflyttade personer i en kommun som flyttar till andra delar av Sverige dividerat med befolkningens storlek.

Källor: SCB och egna beräkningar

Tabell 6 visar de ”uteblivna inflyttningarna” och ”påtvingade utflyttningarna” på grund av boendetäthetens förändring 1991–201141. Det är viktigt att understryka att

41 Detta har beräknats som skillnaden mellan hur många flyttningar som hade skett om inte boendetätheten hade förändrats jämfört med de faktiska in- och utflyttningarna. Beräkningarna använder resultaten i tabell 10, se appendix.

dessa beräkningar syftar på flyttningar över kommun-gränserna och därför innehåller såväl flyttningar inom storstadsregionerna som flyttningar mellan storstads- regionerna och resten av landet42. Beräkningarna ger en

bild av hur rörligheten över kommungränserna påverkas men de innefattar såväl långväga som kortväga bostads-byten och måste naturligtvis tolkas försiktigt.

Den minskande andelen hyresrätter har haft större effekt på rörligheten än boendetätheten

Resultaten visar också att hyresrätten är viktig för rörligheten inom landet. En ökning av andelen hyresrätter med 1 procent höjer inflyttningskvoten med 0,12 procent och det visar att hyresrätten är viktig för rörligheten. Enligt resultaten har emellertid andelen hyresrätter ännu starkare effekt på kommunernas utflyttningskvot; en ökning av andelen hyresrätter med 1 procent ökar utflyttningskvoten med 0,19 procent. Det beror rimligen på att transaktionskostnaderna vid flytt är mindre för hyresrätter än det ägda boendet. Det är enklare att säga upp ett hyreskontrakt än att sälja sin bostad.

Det är viktigt att påpeka att dessa samband är genom-snittliga för hela landet och kan variera mellan kommuner. Eftersom hyresnivåerna förhandlas fram genom bruks-värdessystemet som tillämpas olika i olika delar av landet, kan det vara så att rörligheten inom hyresrättsbeståndet är lägre där hyrorna är låga. De som tycker att de har låga hyror är mindre benägna att flytta, vilket begränsar tillgängligheten för andra. Men detta argument faller delvis om det finns en omfattande svartmarknad där de som sitter på ett förstahandskontrakt kan hyra ut sin bostad till det pris som människor faktiskt är villiga att betala43. Det är med andra ord svårt att bedöma hur

rörligheten inom hyresrättsbeståndet varierar mellan kommuner där bruksvärdessystemet tillämpas olika mer än att de resultat som presenteras i denna rapport måste tolkas med försiktighet. Med den reservationen används de uppskattade sambanden ändå för att beräkna hur den

42 Det finns inte data på hur många som totalt har flyttat in storstadsregionerna och hur många som har flyttat ut förrän 2012. På länsnivå är det möjligt att räkna tillbaka till 1997 med dagens länsindelning.

43 Eriksson, K. och Lind, H. (2005), ”Vad vet vi om hyresregleringens effekter?”,

minskade andelen hyresrätter runt om i landet har påverkat rörligheten44. Som tabell 7 visar är det i

Stor-Stockholm som andelen hyresrätter har sjunkit mest, och det är också där effekten på rörligheten varit störst. Tabell 7. Beräknade ”uteblivna flyttningar” över kommun-gränserna på grund av den minskade andelen hyresrätter 1991-2011. ”Ute-blivna inflytt-ningar” (antal per-soner) ”Ute-blivna utflytt-ningar” (antal per-soner) Andel hyresrät-ter 1991 (procent) Andel hyresrät-ter 2011 (procent) Stor- Stockholm 5508 8075 54 % 36 % Stor- Göteborg 530 827 48 % 43 % Stor-Malmö 227 362 40 % 37 % Övriga Riket 43 333 35,9 % 35,6 %

På samma sätt som i tabell 6 syftar beräkningarna på flyttningar över kommun-gränserna och innefattar flyttningar såväl inom som mellan regionerna. Källor: SCB och egna beräkningar

Enligt beräkningarna blev antalet in- och utflyttningar över kommungränserna i Stor-Stockholm cirka 13 500 lägre mellan 1991 och 2011 på grund av det minskade utbudet av hyresrätter. Även i Göteborg och Stor-Malmö har effekten varit negativ även om den är mindre, i Stor-Göteborg har antalet flyttningar sjunkit med cirka 1 350 och i Stor-Malmö med cirka 600. I övriga riket är effekten än mer begränsad, men sammantaget tyder det på att den minskande andelen hyresrätter (som till stor del beror på ombildningar) har haft en starkare effekt på rörligheten än boendetätheten (jämför tabell 6 och tabell 7). Det sänder signaler om att rörligheten kan öka på andra sätt än genom att öka byggandet.

44 Dessa har beräknats som skillnaden mellan hur många flyttningar som hade blivit av om inte andelen hyresrätten hade förändrats jämfört med de faktiska in- och utflyttningarna. Beräkningarna bygger på resultaten i tabell 10, se appendix.

Slutsatser

Rapporten visar att det finns ett negativt samband mellan en långsiktigt ökad boendetäthet och tillväxttakten i kommunernas inkomster per capita. Hypotesen att en ökad boendetäthet faktiskt ger lägre inkomster styrks av att det negativa sambandet finns när analysen begränsas till inflyttningskommuner under högkonjunktur, då efterfrågan på arbetskraft är stor.

När dessa samband används för att uppskatta hur tillväxten har påverkats av den förändrade boende- tätheten sedan 1990-talet visar det sig att effekterna överlag är små. Det kan låta som goda nyheter men som redan nämnts så har antalet kommuner där boende- tätheten ökar blivit fler under 2000-talet. Om utvecklingen fortsätter kan det minska tillväxten i framtiden.

Dessutom visar analysen att en ökad boendetäthet påverkar befolkningens rörlighet, vilket stödjer slutsatsen att det minskar tillväxten. Kommuner som ökar sin boendetäthet under ett år får en minskad inflyttning från andra delar av Sverige under nästa år, samtidigt som fler människor i stället flyttar till någon annan kommun. Med andra ord begränsar en ökad boendetäthet möjligheten för expanderande regioner att expandera ytterligare.

Resultaten visar också att hyresrätten är viktig för rörligheten och att den sjunkande andelen hyresrätter sedan 1990-talet har haft större effekt på rörligheten än boendetäthetens förändring. En kommun som ökar andelen hyresrätter får en ökad inflyttning från resten av landet samtidigt som fler människor också flyttar till någon annan kommun. En ökad andel hyresrätter höjer alltså rörligheten överlag vilket stämmer med den allmänna uppfattningen att hyresrätten underlättar en välfungerande arbetsmarknad.

Behöver det byggas mer? Kanske, men vad resultaten egentligen visar är att den troliga förklaringen till att en ökad boendetäthet påverkar tillväxten negativt är genom att det hämmar rörligheten. Hyresrätten är den viktigaste upplåtelseformen för rörligheten och rörligheten kan förbättras på andra sätt än genom att öka byggandet. Bostadspolitiken måste ta ett brett grepp.

Appendix

För att undersöka sambandet mellan den ekonomiska tillväxten och boendetätheten skattas panelregressioner med såväl fixa individeffekter som fixa tidseffekter. Den beroende variabeln är den årliga tillväxten av förvärvsinkomsterna per capita för varje kommun. Det primära intresset ligger på sambandet mellan tillväxten och en ökad boendetäthet men i regressionerna inkluderas även andra variabler som har använts i studier om orsaker till skillnader i kommuners tillväxtakt45. Följande ekvation skattas:

∆(yit) = α + μi+μt+βtrXtr + βcyXcy+εit

α är en konstant, i står för kommun och t står för tid. ∆yit är den beroende variabeln, dvs. den årliga förändringen av

förvärvsinkomsterna per capita, t.ex. mellan 2004 och 2005. μi är den fixa effekten för kommun i som varierar mellan

kommunerna men som är konstant över tiden. μt är den fixa tidseffekten som varierar över tid men inte mellan kommunerna. εit är residualen dvs. skillnaden mellan den faktiska tillväxttakten och den av modellen uppskattade. βtr och

βcy är vektorerna med parametrar som ska skattas. X står för de variabler som förklarar tillväxten (dessa listas i tabell 9).

Samtliga variabler har dekomponerats till sitt ”trendvärde” och avvikelsen från trenden (dvs. den cykliska komponenten)”46.

tr står för variablernas trendvärde (den långsiktiga komponenten), och cy står för avvikelsen från trenden (dvs. den

korsiktiga komponenten). Xtr är således matrisen med de förklarande variablernas långsiktiga komponent och Xcy är matrisen med de förklarande variablernas kortsiktiga komponenter. Eftersom det primärt är de långsiktiga sambanden som är av intresse kommenteras endast sambanden mellan variablernas trendmässiga utveckling och kommunernas tillväxttakt i rapporten. I tabell 9 rapporteras dock även de skattade sambanden mellan variablernas cykliska komponenter och tillväxten. Samtliga variabler definieras i tabell 8. Data kommer huvudsakligen från SCB. Uppgifter om avstånd mellan landets primärorter kommer från Trafikverket (dessa avstånd har behövts för att skapa variabeln ekonomisk potential) och uppgift om BNP-gapet hämtades från Konjunkturinstitutet. Regressionen koncentreras till åren 1998 till 2007 då resultaten visar att det finns ett negativt samband mellan en ökad boendetäthet för och inkomsten per capita för inflyttningskommuner när det är högkonjunktur. Under 1990-talet var det inte högkonjunktur åren 1992-1999. Dessutom var det snarare överskott på bostäder än brist under flera av åren på 1990-talet.

45 Se t.ex. Livsmedelsekonomiska institutet. (2004), Regional inkomstutveckling och ekonomisk koncentration: Med fokus på jordbruket och Finansdepartementet. (2008), ”Plats för Tillväxt” Bilaga 2 till långtidsutredningen.

Tabell 8. Beskrivning av variabler.

Real förvärvsinkomst per capita Den totala förvärvsinkomsten (deflaterad med KPIF) dividerat med

befolkningen. KPIF är riksbankens mått på inflation med fast bostadsränta. Förvärvsinkomsten är inkomst före skatt och inkluderar arbetslöshetsersätt-ning, sjukpenarbetslöshetsersätt-ning, föräldrapenning och pension men exkluderar kapitalin-komster.

Boendetäthet Antal invånare dividerat med antalet bostäder.

Ekonomisk potential Den ekonomiska potentialen för kommun i definieras som: ∑i (Mj/(exp(dij))

där Mj står för dem ekonomiska massan i kommun j (d.v.s. den totala förvärvsinkomsten) deflaterad med KPIF. dij är avståndet (i 10 km) mellan de största primärorterna i kommun i och j.

Utbildningsnivå Andel av befolkningen i kommunen med eftergymnasial utbildning, 3 år eller

mer.

Andel sysselsatta Andel av de som bor i kommunen som förvärvsarbetar.

Relativ diversifiering Ett index som ökar när arbetskraftens fördelning över de olika branscherna

blir mer lik riksgenomsnittets fördelning av arbetskraften på branschnivå.

Den relativa diversifieringen räknas ut som: 1/(∑r |(Lri⁄Li)-(Lr⁄L)| ) där L är

den totala sysselsättningen i Sverige eller i kommun i och/eller bransch r. Sysselsättning definieras här som de som förvärvsarbetar i kommunen under dagtid men som inte nödvändigtvis bor i kommunen.

Relativ specialisering i den primära sektorn Den primära sektorn utgörs av jordbruk, fiske, jakt och skogsbruk. Rela-tiv specialisering (RZI) i den primära sektorn för kommun i avser att mäta hur starkt specialiserad kommunen är i denna sektor i förhållande till rikets

genomsnitt och räknas ut som: RZI = (Lri⁄Li )/(Lr⁄L) där L är den totala

sysselsättningen i den primära sektorn i Sverige eller i kommun i. r står för bransch (som i det här fallet utgörs av den primära sektorn). Sysselsättning definieras som de som förvärvsarbetar i kommunen under dagtid men som inte nödvändigtvis bor i kommunen.

Högkonjunktur Dummyvariabel som tar värdet 1 om Konjunkturinstitutets skattning av

BNP-gapet är större än noll, dvs. om Sverige har högkonjunktur.

Laggad inkomst Inkomst per capita föregående år.

Positiv nettoinflyttning Dummyvariabel som tar värdet 1 om kommunen har positiv netto-

inflyttning från andra delar av Sverige under året (analysen exkluderar in- och utvandring från och till utlandet).

Barnafödslar Befolkningsökning genom födelseöverskott.

Inflyttning Befolkningsökning genom inflyttningsöverskott från andra delar av Sverige.

Tabell 9 visar regressionsresultaten. Uträkningarna i tabell 5 baseras på dessa resultat. Samtliga variaber har logaritmeras vilket innebär att parameterestimaten kan tolkas som elasticiteter. Exempelvis ger en ökning av Utbildningsnivån med 1 procent att inkomsterna per capita ökar med 0,06 procent för. För att undvika problem med omvänd kausalitet har boendetätheten laggats ett år, dvs. ersatts med värdet föregående år.

Tabell 9. Resultat från tillväxtregressionen.

Förklarande variabel Beroende variabel: Årlig tillväxt av real förvärvsinkomst per capita

Konstant -0,001 (0,99)

Långsiktiga samband (dessa

kommenteras i texten) Kortsiktiga samband (dessa kommenteras inte i texten)

Laggad inkomst 0,002 (0,88) -0,68 (0,00) ∆Boendetäthet*Positiv nettoinflyttning*Högkonjunktur -0,17 (0,08) 0,17 (0,19) ∆Boendetäthet*Positiv nettoinflyttning -0,02 (0,87) -0,31 (0,00) ∆Ekonomisk potential 0,85 (0,00) 0,36 (0,00) ∆Utbildningsnivå 0,06 (0,04) 0,01 (0,17) ∆Andel sysselsatta 0,006 (0,94) -0,10 (0,00) Relativ diversifiering -0,006 (0,01) -0,007 (0,03)

Relativ specialisering i den primära sektorn -0,001 (0,41) -0,005 (0,008)

Barnafödslar -0,10 (0,76) -0,91 (0,00) Inflyttning -0,91 (0,00) -0,96 (0,00) Invandring -1,12 (0,00) -0,89 (0,00) Antal observationer 2860 Antal kommuner 286 Analyserad tidsperiod 1998-2007 Durbin-Watson 1,77 R2 0,79 Justerat R2 0,76 Kommunspecifika effekter Ja Tidsspecifika effekter Ja

Justerat R2 utan kommunspecifika effekter 0,73

Justerat R2 utan tidsspecifika effekter 0,73

Justerat R2 utan tidsspecifika effekter och

kommunspecifika effekter 0,7

P-värdena anges i parentes. P-värdena baseras på Whites standardfel som är korrigerade för autokorrelation och heteroskedasticitet. De kommunspecifika och tidspecifika effekterna rapporteras inte. Knivstas kommun har inkluderats i Uppsala kommun, Nykvarn i Södertälje kommun, Bollebygd i Borås kommun och Lekeberg i Örebro kommun.. Fet stil anger att det uppskattade sambandet dvs. det uppskattade parametervärdet är signifikant på tioprocentsnivån. Vi prövade även att inkludera byggande som en förklarande variabel, men det påverkade inte resultaten. Vi väljer att redovisa resultaten som skattats över perioden 1998-2007 eftersom data finns för alla variabler. Resultaten förändras emellertid inte nämnvärt om perioden förlängs till 2011 och variablerna ”relativ specialisering i primära sektorn” samt ”relativ diversifiering” utelämnas ur analysen.

Analysens andra del undersöker om en förändring av boendetätheten och andelen hyresrätter påverkar befolkningens rörlighet. Samma typer av panelregressioner som för tillväxtregressionerna skattas (dock dekomponeras inte variablerna i en kortsiktig eller långsiktig komponent). För att undvika problem med omvänd kausalitet har boendetäthetet och ett antal

ytterligare variabler laggats. Då boendetätheten påverkas av andra förklarande variabler har regressionen skattats med ”two-stage-least-squares” där den boendetäthetens ”ettårslag” har instrumenteras med ”tvåårslaggen”. Resultaten framgår av tabell 10. De uträkningar som finns i tabell 6 och 7 baseras på dessa resultat.

Tabell 10. Resultat från ”Flyttningsregressionerna”.

Regression 1 Regression 2

Beroende variabel: (Inflyttnings-

kvoten: antal personer som flyttat in i en kommun från andra delar av Sverige dividerat med kommunens befolkning)

Beroende variabel: (Utflyttnings-kvoten: antal personer som flyttat ut från en kommun till andra delar av Sverige dividerat med kommunens befolkning)

Konstant -1,15 (0,05) -3,96 (0,00)

Boendetäthet (laggad 1 år) -0,31 (0,04) 0,32 (0,01)

Andel hyresrätter 0,12 (0,03) 0,19 (0,00)

Realt huspris (laggad 1 år) -0,08 (0,00)

-∆Sysselsättning (laggad 1 år) - -0,005 (0,00)

Andel utländska medborgare (laggad 1 år) -0,04 (0,01) 0,14 (0,00)

Kommunalskatt -0,38 (0,04) 0,29 (0,07)

Andel gifta (laggad 1 år) - -0,52 (0,00)

∆Andel 20 till 34 år (laggad) 0,78 (0,00) 0,15 (0,19)

Utbildningsnivå (laggad) - 0,10 (0,05) Antal observationer 5718 5718 Antal kommuner 286 286 Analyserad tidsperiod 1992-2011 1992-2011 Durbin-Watson 1,32 1,39 R2 0,89 0,85 Justerat R2 0,88 0,84 Kommunspecifika effekter Ja Ja Tidsspecifika effekter Ja Ja

Justerat R2 utan kommunspecifika effekter 0,42 0,23

Justerat R2 utan tidsspecifika effekter 0,85 0,82

Justerat R2 utan tidsspecifika effekter och

kommunspecifika effekter.

0,38 0,19

P-värdena är i parentes och baseras på Whites standardfel som är korrigerade för autokorrelation och heteroskedasticitet. De kommunspecifika och tidspecifika effekterna rapporteras ej. Knivstas kommun har inkluderats i Uppsala kommun, Nykvarn har inkluderats i Södertälje kommun, Bollebygd har inkluderats i Borås och Lekeberg har inkluderats Örebro kommun. Fet stil anger att det uppskattade sambandet d.v.s. det uppskattade parametervärdet är signifikant på tioprocentsnivån.

De beroende variablerna (inflyttningskvoten, utflyttningskvoten) samt boendetätheten, det reala huspriset, andelen hyresrätter, andelen av befolkningen mellan 20 och 34 år, kommunalskatten, andelen gifta och andelen utländska medborgare har logaritmerats medan andelen sysselsatta inte är logaritmerad. Detta beror på att det förbättrar regressionernas förklaringsgrad (R2 och justerat R2) men det får implikationer för hur de uppskattade sambanden ska tolkas.

Två av resultaten från regression 2 ska exempelvis tolkas som att en ökning av boendetätheten med 1 procent höjer utflyttningskvoten med 0,32 procent medan en ökning av andelen sysselsatta med 1 procentenhet sänker utflyttningskvoten med 0,005 procent.

Box 534, 371 23 Karlskrona Besök Karlskrona: Drottninggatan 18 Besök Stockholm: Norrlandsgatan 11 Telefon: 0455-35 30 00

Webbplats: www.boverket.se