ANMÄLNINGSPLIKTEN OCH TYSTNADSPLIKTEN

- En kvalitativ studie utifrån revisorn syn på lagen, plikterna och revisionen.

FÖRFATTARE GEBRO, DANIEL

FÖRFATTARE SIWANI, DELSHAD

FÖRFATTARE WALEED, ZAID

Akademin för Ekonomi, Samhälle och Teknik

Kurs: Kandidatuppsats i företagsekonomi Handledare: Ulla Pettersson Kurskod: FOA300 Datum: 2020-06-09

Abstract

Date: [seminar date 2020-06-02, submission date 2020-06-09]

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Daniel Gebro Zaid Waleed Delshad Siwani

(94/12/22) (89/04/11) (96/01/05)

Title: The obligation to give notice and professional secrecy - A qualitative study based on the

auditor's view of the law, the duties, and the audit.

Tutor: Ulla Pettersson

Keywords: The Obligation to report (economic crime), professional secrecy, accountant,

revision

Research questions:

1. How do the auditors view the obligation to report and professional secrecy, respectively?

2. How do the requirements for reporting duty and the duty of confidentiality affect the role of

the auditor?

Purpose: The purpose of this study is to understand whether auditors feel that the duty to report

violates the duty of confidentiality. And to understand in what contexts this can occur and what the consequences will be.

Method: This study was conducted through a qualitative study in which interviews with four

certified public accountants and one auditor were conducted.

Conclusion: According to the auditors, there are common views regarding the duty to report

and the duty of confidentiality. The duty of confidentiality plays an important part in the auditor's profession, as this duty is fundamental to good auditing practices and the auditors are aware of how this is to be handled. Regarding the duty to report, the auditors consider that more training is required to assess crimes. On the other hand, it facilitates the process that there are legal departments that support in a possible investigation of crime. The auditors consider that they have not previously felt that the duty of confidentiality is contrary to the duty of reporting. Without it, it is only in specific cases that the duty of confidentiality has been breached against the duty to notify.

Sammanfattning

Datum: [seminariedatum 2020-06-02, inlämningsdatum 2020-06-09]

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Daniel Gebro Zaid Waleed Delshad Siwani (94/12/22) (89/04/11) (96/01/05)

Titel: Anmälningsplikten och tystnadsplikten - En kvalitativ studie utifrån revisorns syn på

lagen, plikterna och revisionen.

Handledare: Ulla Pettersson

Nyckelord: Anmälningsplikt, tystnadsplikt, revisor, revision

Frågeställningar:

1. Hur tar revisorerna ställning till anmälningsplikten respektive tystnadsplikten?

2. Hur påverkar kraven på anmälningsplikten och tystnadsplikten revisorns roll?

Syfte: Syftet med denna studie är att förstå huruvida revisorer upplever att anmälningsplikten

strider mot tystnadsplikten. Samt att förstå i vilka sammanhang detta kan inträffa och vilka konsekvenserna blir.

Metod: Denna studie har genomförts via en kvalitativ studie där intervjuer med fyra

auktoriserade och en ekorevisor har genomförts.

Slutsats: Enligt revisorerna så finns det gemensamma åsikter kring anmälningsplikten och

tystnadsplikten. Tystnadsplikten utför en viktig del i revisorns yrke då denna plikt är

grundläggande för god revisionssed och revisorerna är väl medvetna om hur denna ska hanteras. Gällande anmälningsplikten anser revisorerna att det krävs mer utbildning för att bedöma brott. Däremot underlättar det processen att det finns juridiska avdelningar som stöttar i en eventuell utredning för brott. Revisorerna anser att de inte tidigare upplevt att tystnadsplikten strider mot anmälningsplikten. Utan det är endast vid specifika fall det har inträffat att tystnadsplikten bryts mot anmälningsplikten.

Innehåll

1.1 Bakgrund ... 1 1.2 Problemdiskussion ... 2 1.3 Tidigare studier ... 3 1.4 Forskningsfråga ... 5 1.5 Syfte ... 5 1.6 Avgränsning ... 5 2. Referensram ... 6 2.1 Revisor ... 6 2.1.1 Tystnadsplikten för revisorn ... 7 2.1.2 Anmälningsplikten för revisorn ... 8 2.1.3. Revisorns skadeståndsansvar ... 9 2.1.4 Revisorns oberoende ... 9 2.2 Revision...11 2.3 Revisionsprocessen ...11 2.3.1 Planering ...11 2.3.2 Granskning ...12 2.3.3 Rapportering ...13 2.4 Teoretisk referensram ...142.4.1 Principal - Agent Teorin ...14

3. Metod ...17 3.1 Val av ämne ...17 3.1.1 Val av teori ...17 3.2 Forskningsmetod ...18 3.3 Litteraturinsamling ...18 3.4 Datainsamling ...19 3.5 Operationalisering ...19

3.5.1 Operationalisering av teoretiska begrepp. ...20

3.6 Framtagande av intervjufrågor ...20

3.7 Urval ...21

3.8 Källkritik ...22

3.8.1 Val av tillvägagångssätt...23

3.8.2 Urvalskritik ...24

3.9.1 Validitet ...25

3.9.2 Reliabilitet ...25

3.10 Analysmetod ...26

3.10.1 Transkribering och genomförande av intervju. ...26

4.0 Empirin ...27

4.1 Ekobrottsmyndigheten ...27

4.1.1 Intervju med Henrik Lundin ...27

4.2 PwC Sverige ...29

4.2.1 Intervju med Mikael Lundström ...29

4.2.2 Intervju med Magnus Gustavsson ...30

4.3 Presentation av KPMG ...32

4.3.1 Intervju med Susanne Axelsson ...32

4.4 Hellström & Hjelm Revision AB ...34

4.4.1 Intervju med Kerstin Sturesson ...34

5. Analys ...37

5.1 Revisorns uppgift ...37

5.2 Inställningen till tystnadsplikten ...37

5.3 Inställningen till anmälningsplikten ...38

5.4 Anmälningsplikten kontra tystnadsplikten ...39

5.4.1 Avgång ...41

6. Slutsats ...42

6.1 Slutsats och diskussion ...42

6.2 Egna reflektioner ...44

7.Källförteckning ...46

Bilaga 1 ...51

Intervjufrågor till Ekobrottsmyndigheten ...51

Bilaga 2 ...52

Intervjufrågor till auktoriserade revisorer ...52

Bilaga 3 ...53

Operationalisering ...53

Intervjufrågor till auktoriserade revisorer ...53

Bilaga 4 ...54

Intervjufrågor till Ekobrottsmyndigheten ...54

Bilaga 5 Mail till revisorer ...55

1

1. Inledning

Detta kapitel inleds med en bakgrundsbeskrivning inom revisorns tystnadsplikt och

anmälningsplikt, revisorns roll. Därefter presenteras problemdiskussion, forskningsfråga, syfte, och kapitlet avslutas med avgränsningen.

1.1 Bakgrund

Utvecklingen av förvaltningsrevision började i och med att affärsföretag med fler antal delägare började öka. Det kom som en form ”handelskompanierna” och började tillkomma under 1600-talet. Året 1848 tillkom den första aktiebolagslagen i Sverige, men den innehöll inte några specifika antaganden om revision eller hur den skulle verkställas (Lundvall & Danielsson 1984). Efter 1930-talets ekonomiska kriser samt efter införandet av års aktiebolagslagen så började kort därefter revisionen få en mer positiv ställning i Sverige och då började den lagstadgade

revisionen att expandera i Sverige (Sjöström,1994). Enligt Öhman & Wallerstedt (2012) så tillkom ökande krav på redovisningen och revisionen samt att revisorsrollen förändrades och blev mer anpassad till lagar och regler. Detta beslutades i 1944 års aktiebolagslag, där framgick det mer detaljerade förklaringar för revisorns granskningsområden samt vad revisionsberättelsen skulle innehålla. I 1975 års aktiebolagslag infördes hänvisningar till god revisionssed, samt hänvisningar till praxis (Lundvall & Danielsson, 1984). Enligt Carrington (2014) så innebär god revisionssed att revisorn granskar och utför revisionen enligt lagar och bestämmelser för att årsredovisningen inte ska innehålla några felaktigheter.

Enligt Sjöström (1994) har en revisor i ett svenskt bolag nästan alltid haft tystnadsplikt. Revisorns tystnadsplikt betyder att revisorn inte får lämna någon form av företagsinformation eller upplysningar till någon utomstående gällande bolagets angelägenheter. Enligt Kearney. K. M (2007) upprätthåller revisorns tystnadsplikt i vissa företagsärenden exempelvis när klientens banker och andra kreditgivare inte får upplysningar gällande ekonomisk information från revisorn. Detta skulle kunna orsaka en skada för klienten, därför behöver revisorn i dessa fall upprätthålla tystnadsplikten.

Nordiska Ministerrådet (1992) menar att revisorns roller och uppgifter omprövas på grund av bland annat att Sverige fick fler regler i samhället och revisorns roll i kampen mot den

2

ekonomiska brottsligheten. Enligt Sjöström (1994) kunde revisorn tidigare enbart vända sig till styrelsen och VD:n för att lämna upplysningar gällande brottsmisstankar, detta på grund av att revisorn har tystnadsplikt. De upplysningarna gällande brottsmisstankar framhävs i

revisionsberättelsen och lämnades inte till åklagaren för vidare brottsutredning (Sjöström 1994). Enligt Larsson (2004) togs ett stort steg framåt i bekämpningen mot den ekonomiska

brottsligheten i början av januari år 1999 då anmälningsplikten infördes. Sjöström (1994) menar att anmälningsplikten innebär att revisorn vid misstanke om ekonomiska brott hos företaget är skyldig att anmäla detta till åklagare eller polisen. Moberg (2003) anser att penningtvätt är ett brott som kan förekomma i företag, om revisorn uppmärksammat att bolaget bryter mot lagen är revisorn skyldig att rapportera det till åklagaren eller polismyndigheten. Huvudsyftet med lagstiftningen om anmälningsplikten är att stärka tryggheten för allmänheten och samhällets förtroende. Lagen om anmälningsplikt syftade även till att brott så tidigt som möjligt

rapporterades (Epstein & Grieger, 1994).

Idag har en revisor inblick i olika bolag och branscher, till exempel kan en revisor arbeta med aktiebolag (AB), dotterbolag eller ideell förening (FAR, u. å.). En revisor granskar olika delar i bolaget och revisorns roll är att lämna en revisionsberättelse som innehåller bland annat namn på revisorn, anmärkningar, upplysningar och vilket regelverk som har följts i redovisningen (FAR, 2006). Enligt 9 kap. 3§ och 4§ aktiebolagslagen (SFS 2005:551) är revisorns huvudsakliga uppgift att granska och kontrollera aktiebolagets årsredovisning och den verkställande direktörens förvaltning. Revisorn följer även bolagsstämmans anvisningar så att revisorn inte bryter mot lagar eller god revisionssed.

1.2 Problemdiskussion

Moberg (2003) menar att revisionen fungerar som en försäkring och säkerhet för företagets externa intressenter och det är viktigt att allt ska vara rätt och kvalitetssäkra information i företagets bokföring. Moberg (2003) menar att som externa intressenter räknas kunder,

kreditgivare och skattemyndigheten. Moberg (2003) menar att då bokföringsbrott är ett brott som kan förekomma i ett företag, om ett företag får en anmärkning kan detta leda till att företaget får ett minskat förtroende från exempelvis kunder och kreditgivare.

Holmquist (2000) trycker på att begreppet anmälningsskyldig innebär att revisorerna har en skyldighet att anmäla sina klienter så fort hen upptäcker misstanke om brott. Många revisorer har reagerat väldigt negativt till lagstiftningen om anmälningsplikten (Larsson, 2005). Larsson

3

(2005) skriver även att konsekvenserna för införandet av lagen om anmälningsplikt är negativa för revisorerna, exempelvis så har det resulterat till att klienterna förlorat förtroendet för revisorerna. Bame-Aldred & Kida (2007) menar att tillämpningen av anmälningsplikten

påverkas på grund av revisor och klient relationen då revisorn inte vill försämra sin relation med klienten. Antle & Nalebuff (1991) anser också att både revisorn samt klienten ändrar sitt

handlande utifrån relationen som finns och detta kan påverka revisorernas beslutsfattande. Enligt Johari, R.J; Mohd‐Sanusi, Z; Chong, V, K. (2007) anser de att etiska och oberoende är

betydelsefulla och viktiga principer för revisorsyrket. Det påverkar kundrelationer så revisorn ska inte ha någon konflikt med sina klienter, eftersom det kan påverka revisonbeslutprocess. Holmquist (2000) skriver att i lagen står anmälningsplikten över tystnadsplikten, därför ska revisorn vid brottsmisstankar bryta sin tystnadsplikt och anmäla brottet. Holmquist (2000) menar även att tystnadsplikten har förhindrat revisorerna att anmäla brott vidare till åklagare eller polis. Innebörden av revisorernas tystnadsplikt är att revisorn inte får lämna ut företagshemligheter eller sprida vidare informationen till obehöriga såsom leverantörer och kunder, det som går att förmedla ut är det som är skrivet i revisionsberättelsen av revisorn (FAR, 2006).

Larsson (2005) menar att kritik riktats mot lagen om anmälningsplikten, då företagarna kan tolka revisorerna som en polis eller med andra ord myndigheternas förlängda arm. Revisorerna ska kunna bedöma och uttala sig i frågor som är kopplade till kriminal lagstiftningen, vilket gör att det höjer kompetenskravet för revisionsyrket, kompetenskravet väcker olika frågor som tyder på att revisorn gör skatteverkets arbete (Larsson, 2005). Ekobrottsmyndigheten menar att det är fyra av fem revisorer som vill vara säkra och har en hög bevisgrad på att ett brott har begåtts innan de är villiga att rapportera sina misstankar, anledningen till detta är att dessa typer av anmälningar kan leda till skadestånd där revisorn blir skyldig att betala skadeståndet. Skadeståndsbetalningar resulterar även till att förhållandet revisorerna har med klienterna försämras och uppdragen reduceras (Larsson, 2005).

1.3 Tidigare studier

När detta arbete påbörjades studerades tidigare studier inom ämnesområdet. Studier på magister- samt kandidatnivå, där det beskrivs utförligt hur anmälningsplikten samt tystnadsplikten har påverkat revisorns roll. Med hjälp av en magisteruppsats och en enkätundersökning som Neman & Ohlsson (2006) har genomfört visade resultaten att majoriteten av revisorerna har en negativ inställning till anmälningsplikten och 55% av respondenterna som svarade på

4

enkätundersökningen hade en negativ inställning till anmälningsplikten. En annan

kandidatuppsats från (2006) som ansåg att inställningen revisorerna hade om anmälningsplikten var negativ (Thörner & Yohannes, 2006). Neman & Ohlsson (2006) diskuterade även i sin undersökning att tystnadsplikten bryts bara när bevis graden är hög. Ytterligare kandidatuppsats från (2004) som ansåg att det största påverkan anmälningsplikten hade var att revisorns roll hos företagare samt värdet av revisorn reducerades, snarare än en tillväxt på mängden rapporterade brott (Edman & Ericsson 2004).

En kandidatuppsats av Andersson & Buskas (2006) genomförde en studie som framhäver hur man ska inspektera moral och etik samt hur detta har en inverkan på beslutet. Vidare studerades faktorerna som får revisorn att åsidosätta en anmälan, undersökningen var dock endast avgränsad till Örebro stad. Studiens resultat framförde att revisorerna hellre friar än fäller, detta uppstår genom revisorns roll, då revisorn har besittande juridiska kunskaper samt rollen som rådgivare med lojalitet till kunderna. Enligt en studie gjord av Joshi, P. L., Ajmi, J. A., & Bremser, W. G. (2009) anser de att lagstiftningen om tystnadsplikten är en betydelsefull princip för revisorerna på grund av det starka inflytandet på klientens förtroende. Detta på grund av att klienten förväntar sig att revisorn upprätthåller en hög sekretessnivå gällande den företagsinformation som samlats in från klienten.

Rapport skrivet av Bengt Larsson (2004) blir aktuellt eftersom det berör ämnesområdet,

framförallt anmälningsskyldigheten som revisorer har. Larsson (2004) menar att majoriteten av anmälningsskyldighet ens vikt och syftet bakom varför anmälningsskyldigheten infördes var för att stärka revisorns brottsförebyggande roll. Denna lagstiftning var inte okontroversiell vid införandet på grund av att tidigare förslag blev kritiserade för att ha förändrat revisorns roll och även undergräva klientförtroendet. Då tidigare förslag blivit kritiserade och avvisade lades en hel del vikt och fokus på att utforma anmälningsskyldigheten så att den skulle bli förenlig med revisorns roll och ansvar i företaget. Vidare menar Larsson (2004) att revisorerna har visat kritik mot införandet av lagstiftningen då revisorerna hävdar att tystnadsplikten påminner om en myndighetsroll som inte ligger inom revisorernas kompetens.

Enligt en forskning gjord av (Arnold et al, 2005) som undersöktes av 195 europeiska revisioner partners och chefer från Danmark, Irland, Italien, Spanien, Sverige, Nederländerna och

Storbritannien. Arnold (2005) framför att tystnadsplikten dock skapar problem för revisorer under vissa omständigheter, eftersom i vissa situationer behöver revisorn avvika från plikten.

5

Vilket innebär ett dilemma för revisorer, det vill säga att revisorn i vissa fall måste delge en tredje part kundens företag information utan medgivande från kunden såsom myndighet. Enligt 9 kap. 41§ aktiebolagslagen är revisorer bundna till tystnadsplikten och får inte lämna upplysningar till tredje part. Dock finns det undantag från tystnadsplikten. Vilket betyder att revisorer har upplysningsplikt enligt 9 kap. 43§ aktiebolagslagen, detta innebär att revisorn är skyldig enligt lag att bryta sin tystnadsplikt och anmäla brottet vidare till polis eller åklagare (SFS, 2005:551). Larsson (2004) framför även att revisorn har tillträde till räkenskaper och alla ekonomiska uppgifter. Det innebär att revisorn utför kontroll och granskning av bolagets årsredovisning och det är ett sätt att öka upptäckten av ekonomisk brottslighet.

1.4 Forskningsfråga

Revisorns uppfattning på anmälningsplikten och tystnadsplikten samt hur dessa kan krocka med varandra utifrån revisorns synvinkel.

1. Hur tar revisorerna ställning till anmälningsplikten respektive tystnadsplikten? 2. Hur påverkar kraven på anmälningsplikten och tystnadsplikten revisorns roll?

1.5 Syfte

Syftet med denna studie är att förstå huruvida revisorer upplever att anmälningsplikten strider mot tystnadsplikten, samt att förstå i vilka sammanhang detta kan inträffa och vilka

konsekvenserna blir.

1.6 Avgränsning

I denna uppsats har fokuset enbart varit att intervjua auktoriserade revisorer, därav blir godkända revisorer uteslutna från studien. Intresset blev att intervjua revisorer i Stockholm, Sörmland och Västmanland.

6

2. Referensram

I det första del kapitlet så kommer vi presentera en överblick på revisorns roll och

arbetsuppgifter. Sedan kommer vi lyfta fram själva anmälningsplikten och tystnadsplikten. Slutligen lyfter vi fram vad som kallas den teoretiska referensramen så kommer de teorier och begrepp som är kopplade till uppsatsämnet att presenteras.

2.1 Revisor

Innebörden av vad en revisor är framgår i 9 kap. 3§ Aktiebolagslagen som säger, Revisorn har till huvudsak uppgift att granska bolagets årsredovisning, bokföring samt VD:s och styrelsens förvaltning (Moberg, 2006). Det är inte alla företag som behöver ha revisor enligt 9 kap. 1§ ABL som nämner att revisionsplikten endast gäller de företag som uppfyller minst två av följande villkor;

1. Om antalet anställda under de senaste två räkenskapsåren för företaget varit fler än tre. 2. När bolagets redovisade balansomslutning överstiger 1,5 miljoner kronor de senaste två räkenskapsåren.

3. När bolagets redovisade nettoomsättning överstiger 3 miljoner kronor de senaste två räkenskapsåren.

Själva titeln revisor är inte en skyddad titel så titeln revisor kan man utge sig för att vara, men att utge sig för att vara godkänd eller auktoriserad revisor är straffbart och döms till böter enligt 38§ Revisorslag. Lösningen Revisorsnämnden har implementerat är att de företag som har

revisionsplikt har tillgång till de revisorer som kan revidera. Denna revidering måste göra av en godkänd eller auktoriserad revisor även registrerade revisionsbolag har behörigheten

(Revisorsinspektionen).

Enligt 4–6§ Revisorslagen som lyfter fram kraven för att kunna anta titeln godkänd respektive auktoriserad revisor så behöver revisorn bland annat yrkesmässigt utöva revisionsverksamhet, vara bosatt i Sverige eller annan stat inom EES. Man får inte heller vara i konkurs, ha

näringsförbud eller ha förvaltare enligt 11 kap. 7 § föräldrabalken. Det är även förbjudet att lämna juridiskt eller ekonomiskt biträde i vissa fall eller vara föremål för någon motsvarande

7

rådighetsinskränkning i en annan stat (Revisorsinspektionen). Revisorn behöver även ha den utbildning och erfarenhet som behövs för revisionsverksamheten, samt ha avlagt revisorsexamen hos Revisorsinspektionen och vara redbar och i övrigt lämplig att utöva revisionsverksamhet. Vilket betyder att revisorn ska vara ärlig och omutbar samt behörig och kvalificerad att utföra arbetet som revisor.

2.1.1 Tystnadsplikten för revisorn

Enligt FAR (2020) är revisorns tystnadsplikt reglerad i aktiebolagslagen, revisorslagen och i revisorernas yrkesetiska standard. Enligt aktiebolagslagen 9 kap. 41 § får inte en revisor lämna information om bolaget som revisorn får i sitt uppdrag till någon utomstående (Cassel, 1996). Obehöriga blir därmed uteslutande från information gällande bolaget revisorn har kännedom om då detta kan exempelvis, komma till skada för bolaget (Demers, 2009). Revisorn får insiktsfull information om bolaget på grund av hen innehar insynsrätt i företagets angelägenheter. Detta kan medföra att revisorn får ta del av upplysningar som inte publiceras för allmänheten och då blir det viktigt med tystnadsplikten. På grund av den mängd information revisorn får kännedom om, vilket ligger till grund för att kunna genomföra revideringen, blir förtroendet mellan revisorn och bolaget en viktig del (ibid).

Moberg (2006) menar att det är på grund av tystnadsplikten bolaget kan, med fullt förtroende, lämna över sina uppgifter till revisorn. Det blir även svårt att följa upp till revisionsplikten om inte tystnadsplikten var lagstadgad. Vidare hävdar Moberg (2006) att det finns vissa aspekter inom tystnadsplikten som väger lite tyngre och som kan vara svårtolkade. Det kan till exempel handla om vilka som tolkas som utomstående och obehöriga för informationen som förs vidare till revisorn från bolaget. Det tystnadsplikten omfattar är bland annat bolagets räkenskaper som förmedlas vidare till revisorn för att utföra uppdraget. Enligt Moberg (2006) ska tystnadsplikten sträcka sig över den information som revisorn får kännedom kring för att kunna fullfölja

revideringen i sitt uppdrag. Revisorslagen beskriver hur revisorn inte får till fördel för sig själv eller till nytta för några andra använda uppgifter som förmedlas i hennes yrkesutövning (Cassel, 1996).

I förbindelse med införandet av anmälningsplikten så blev olika instanser oroade över att anmälningsplikten skulle resultera i en sämre revision, på grund av att anmälningsplikten skulle kunna få revisorn att bli sedd som en informant åt staten (Larsson, 2005). Enligt Larsson (2005) så skulle detta leda till en försvagad möjlighet för revisorn att samla in information från det

8

granskade bolaget. Regeringen erkände de tydliga problemen vid anmälningsplikten och valde att utforma lagen om anmälningsplikt på så sätt att revisorns effektivitet inte påverkas. Då beslöts det att anmälningsplikten enbart ska tillämpas då bolaget misstänks för ekonomisk brottslighet (Larsson, 2005).

2.1.2 Anmälningsplikten för revisorn

Enligt FAR (2004) betyder anmälningsplikten att revisorn har en skyldighet att göra en anmäla så fort hen anser misstanke om brott. Upptäcker revisorn brott så ska han anmäla brottet till Patent- och registreringsverket, även en anmälan görs till polismyndighet eller till åklagare. Enligt Moberg (2006) behöver revisorn även beskriva sina misstankar och vad det grundar sig på samt skaffa sig underlag. Reglerna innebär att revisorn har skyldigheter att agera mot misstankar om ekonomisk brottslighet. Misstankar behöver inte bara beröra företagets intressenter sida, utan även från VD eller styrelsens sida. Enligt Larsson (2004) tyder på att vid misstanke om

ekonomiska brott ska revisorn meddela bolagets styrelse för att korrigera händelsen. Tidigare beskrev lagen att inom loppet av två veckor om bolaget inte rättar till eventuella bokföringsfel så måste revisorn avgå från sitt uppdrag och göra en anmälan till åklagare detta regleras i 9 kap. 42– 44§§ Aktiebolagslagen.

Enligt Larsson, Ljunggren & Peterson (2002) som anser att en två veckors anmälningstid blir problematiskt för företagen. Resultatet för deras undersökning visade att två veckor är för kort tid för företagen att hinna rätta till bokföringsfel och åtgärda problemet. Därför skedde en lagändring år 2010. Enligt 9 kap. 42–44§§ ABL vid misstankar om ekonomisk brottslighet i företaget så har en ökning från en två veckors period till fyra veckor skett. Styrelsen ska

underrättas utan oskäligt dröjsmål av revisorn. Om företagets styrelse inte tar hänsyn till skadan inom fyra veckor då ska revisorn avgå som företagets revisor och göra en anmäla. Exempel på anmälningsskyldigheten som revisorn behöver ta hänsyn till är bokföringsbrott, skattebrott och vårdslös skatteuppgift, förskingring, penninghäleri samt mutbrott (FAR,2003).

9

2.1.3. Revisorns skadeståndsansvar

Revisorn bär på sig skadeståndsansvaret ifall hon eller han anmäler oegentlig information som gör att det kan leda till ekonomisk skada för företaget, då blir revison ersättningsskyldig. Det vill säga en revisor ska ersätta företaget som uppsåtligen eller av oaktsamhet skadar företaget

(Revisionslagen 37 §). Även under 29 kap. 2§ aktiebolagslagen regleras revisorers

skadeståndsskyldighet som lyder att revisorn kan bli skadeståndsskyldig för de skador hen orsakat oavsett om de är av oaktsamhet eller uppsåtligt. Skadeståndsrekvisiten består endast utav den ekonomiska skadan, som då bolaget har bevisbördan på (Broberg, 2002).

2.1.4 Revisorns oberoende

Enligt Artsberg (2005) är utöver revisorns yrkeskvalifikationer så är revisorns oberoende det mest betydelsefulla medlet för att kunna garantera kvaliteten på revisionen. Revisorns yrkeskvalifikationer och oberoende är vissa av de mest betydelsefulla verktyg för att kunna garantera kvalitet på revisionen vilket utgör en avgörande och viktig del i revisorsyrket (Cassel, 1996; Moberg, 2005). Cassel (1996) fortsätter med att förklara att när en revisor slutar att vara oberoende i arbetet så är denna inte längre kvalificerad att agera som revisor.

Revisorslagen 20§ sägs det att opartiskhet, självständighet och objektivitet är avgörande egenskaper hos en revisor vid revidering. Enligt Artsberg (2005) så ska själva

revisionsverksamheten arrangera så att revisorns opartiskhet, självständighet och objektivitet kontrolleras och säkerställs.

Enligt revisorslagen 21§ så måste en revisor inför varje uppdrag inom revisionsverksamheten undersöka ifall det finns omständigheter som kan påverka tilliten för revisorns opartiskhet, självständighet och objektivitet. Revisorslagen 21§ presenterar fem olika situationer där revisorn måste avböja eller avstå från uppdraget. De fem olika situationerna är även kallade

‘hot’ och kommer presenteras här nedan:

1. Revisorn har ett ekonomiskt eller annan form av intresse inom klientens verksamhet även kallad ‘egenintressehot’

2. Revisor som tidigare arbetat med granskningsuppdraget även kallad ‘självgranskningshot’

10

3. Revisor som tagit ställning för eller emot klienten även kallad ‘partställningshot’

4. Revisorn har en personlig nära relation med klienten även kallad ‘vänskaps- och förtroendeshot’

5. Situationer då revisorn upplever att han kommer påverkas av någon extern eller inter part även kallad ‘skrämselhot'

FAR har skapat en analysmodell där visas flödesschema som ska agera som beslutsstöd för revisorer, där presenteras fler hot än som kan få en revisor att neka eller avstå ett uppdrag är det som beskrivs i revisorslagen.

Figur 1: FARs analysmodell: flödesschema som beslutsstöd

11

2.2 Revision

Syftet med revision är baserat på en revisor som då är oberoende, ska undersöka och granska ett bolags årsredovisning, även bokföring samt verkställande direktörens och styrelsens förvaltning (Moberg, 2006). Det Moberg (2006) nämner hör ihop med vad som nämns i FAR Revision- en

praktisk beskrivning, som lyfter fram att meningen med revision är att som oberoende kritiskt

granska, bedöma och uttala sig om redovisningen samt förvaltningen. En revisor måste vara oberoende då det är väsentligt att om revisorn under sin utredning upptäcker eller misstänker att bedrägeri eller någon form av ekobrott har skett följa god revisionssed (FAR, 2006). För att kunna göra sitt jobb som revisor samt att omvärlden skall kunna lita på revisorn så är det otroligt viktigt att det finns en tillit till sin revisor då det framgår att måste arbeta oberoende,

självständigt och har tystnadsplikt. Detta framgår i aktiebolagslagen, revisorslagen,

revisorsförordningen samt i olika specifika föreskrifter från Revisorsinspektionen (FAR, 2006). Revisorns uppgift är att granska och kontrollera företagets bokföring och årsredovisning samt företagsledningens förvaltning. Revisorn ska ta hänsyn till god revisionssed så att granskningen ska uppfylla vad god revisionssed kräver. Revisorn bär fullt ansvar för de uttalanden hen gör i revisionsberättelsen, i fall det presenteras felaktig information om företaget när det framgår att revisionen utförts enligt god revisionssed då riskerar revisorn för att anklagas för falskt

intygande vilket kan leda till diverse konsekvenser. Revisorn granskningsuppdrag sträcker sig även till granskning av företagsledningen vilket kallas för förvaltningsrevision, samt

granskningen av företagets bokföring och deras årsredovisningen vilket med andra ord kallas för redovisningsrevision (Holmström 2011 s.409).

2.3 Revisionsprocessen

FAR:s beskrivning av revisionsprocessen presenteras nedan den innehåller tre delar dessa tre delar består av planering, granskning och rapportering (FAR, 2006). Nedan kommer

revisionsprocessen enligt FAR att framläggas.

2.3.1 Planering

För att revisionen ska kunna utföras så effektivt som möjligt så är det viktigt att revisorn för och främst skaffar sig kunskap gällande kundens verksamhet och omgivning. All kunskap om verksamheten kommer sedan användas för att ge stöd till vad revisorn uttalar sig om i

12

och kunden en insikt om det finns omständigheter som kan höja risken för fel i revisorns uttalanden (Porter, 2003, FAR, 2006). Porter nämner även exempel på kunskapsinsamling som består av att konversera med nyckelpersoner inom verksamheten samt granska själva

organisationsstrukturen (Porter, 2003).

Under planeringen så är det huvudsakliga att kontrollera vilka bevis som behöver samlas in och även när det ska samlas in och hur man ska gå tillväga. Porter och Cassel lyfter även fram att vad som definierar planerings momentet är först och främst revisionsrisken, samt en

väsentlighetsbedömning för vad som är nyttigt/relevant i sammanhanget (Porter, 2003; Cassel, 1996). Att information som samlats in slutligen visat sig vara icke relevant och ur sammanhanget så kan de möjligtvis resultera i ett misslyckande på revisionsberättelsen. Därför är det vitalt för revisorn att informationen som samlas in är relevant samt nyttig för sammanhanget (FAR, 2006; Porter, 2003; Chan, 1995).

FAR, (2006) menar att planeringen är en så nödvändig part i revisionsarbetet på grund av att under denna fas så tar revisorn sina beslut om vilka områden granskning ska utföras i själva uppdraget (FAR, 2006). Ett exempel på ett sådant område att undersöka kan vara en eller flera poster i balansräkningen och resultaträkningen eller även en transaktion. Detta uppnår revisorn genom tidigare nämnd datainsamling, analyser och förarbete för att få en djupare förståelse angående kunden och deras företag (Chan, 1995). Det är inte förrän revisorn har samlat in information som hen då kan börja med att ställa upp en planering utav denna information som då redan är granskad och riktar fokus på de områden som visat störst sannolikhet att ha avgörande fel (FAR,2006). Detta leder i sin tur att revisorn kommer kunna genomföra sina arbetsuppgifter på ett effektivare sätt (FAR, 2006).

2.3.2 Granskning

En revisor som har uppdrag att granska en verksamhet har två olika metoder att välja mellan att använda, dessa är antingen substansgranskning eller granskning av kontroller (FAR, 2006; Porter, 2003). Vid substansgranskning gäller det att granska äkthet, noggrannheten och helhet i olika resultat- och balansposter samt olika transaktioner som gett grund till dessa poster. Granskning av kontroller är när revisorn utför sin granskning på den interna kontrollen om verksamheten som leder till en preliminär bedömning där revisorn ofta behöver samla in fler upplysningar (Carrington, 2014). Det finns ingen standard i vilken metod som är bättre att använda utan det beror oftast på kvaliteten på den interna kontrollen. Carrington (2014) menar

13

att om den interna kontrollen visar sig vara av hög kvalitet så ökar sannolikheten för att själva redovisningen är komplett och utan felaktigheter. Detta betyder då att det är nyttigt att använda sig av granskning av kontroller metoden. Inom vissa uppdrag är det även nödvändigt för revisorn att använda båda metoderna tillsammans för att få en lyckad granskning av företaget (Chan, 1995; Porter, 2003).

Granskningens avsikt är att revisorn ska ha en god insikt på verksamhetens räkenskaper samt förvaltning, revisorn ska även kunna ha grund för de kommentarerna hen gör i

revisionsberättelsen. Revisorn ska ha som mål vid en granskning av en redovisning att

redovisningen har givits en rättvisande förklaring av företagets räkenskaper och resultat (FAR, 2006; Porter, 2003).

Under sista momentet i granskning så har revisorn till uppgift att dokumentera alla väsentliga omständigheter som revisorn hittat i sin granskning. Detta är nödvändigt på grund av att revisorn ska kunna ha underlag till sina uttalanden. Underlagen kommer agera som bevis för att bekräfta att god sed har använts under uppdraget. Om man skulle gå tillbaka och kontrollera revisorns granskning så kan man genom dessa dokument tolka varför revisorn fokuserat på ett visst område och vilka utgångspunkter revisorn grundar sina slutsatser på (FAR, 2006).

2.3.3 Rapportering

Målet med rapporteringen i revisionsprocessen är att revisorn ska skapa och lämna en revisionsberättelse, mer specifikt så är målet att revisorns uttalanden om årsredovisningen, bokföring och styrelsens samt VD:s förvaltning presenteras i revisionsberättelsen (FAR, 2006). Om revisionen har gett anledning för revisorn att ge anmärkning, avstyrkande eller någon annan form av särskild upplysning så måste detta lyftas fram tydligt i revisionsberättelsen. Även om revisionsberättelsen är utan anmärkningar så kan denna inte användas av företaget som en

garanti för att allt står rätt till, revisionen må ha en hög nivå av säkerhet men aldrig en garanti om att det inte finns några väsentliga fel (FAR, 2006).

Rapporterna kan förmedlas både muntligt och skriftligt till de som är beslutfattare i

verksamheten, om revisorn presenterar negativa synpunkter som existerar så är det vanligt att revisorn även presenterar olika förslag såsom möjliga lösningar till dessa punkter. Har

årsredovisningen för någon anledning avvikit från god redovisningssed så måste detta

14

men som hinner korrigeras i tid så behöver detta inte rapporteras inuti revisionsberättelsen eller till aktieägarna. Det förekommer ibland att brott pågår inom verksamheten och då är det

revisorns ansvar att rapportera detta till en åklagare (FAR, 2006).

2.4 Teoretisk referensram

2.4.1 Principal - Agent Teorin

Innebörden av principal-agent teorin är att det alltid innehar ett förhållande med två parter det vill säga en principal och en agent. Kärnan i ett principal- agent förhållande är att en person eller företag blir rekryterad av en eller flera personer vilket i detta fall blir principalen som då delar ut uppdraget och personen som blir rekryterad agerar som agent för att genomföra uppdraget (Jensen & Meckling, 1976). Då principalen ger över ansvaret helt åt agenten att genomföra uppdraget så är det agentens handlingssätt som i slutändan att påverkar principalens resultat (Jensen & Meckling, 1976).

Principal- agent teorins kärna är att man kan dra nytta av ett samarbete där man delar upp arbetsuppgifterna så att den personen som är specialist inom sitt område sköter det området (Bouckova, 2015). Då Principalen och agenten båda är specialiserade inom sitt arbetsområde så finns chansen att problem uppstår, detta på grund av att agenten kommer att ha mer kunskap gällande sitt uppdrag principalen tilldelat denne agent som är expert inom sitt område. Vart problemen kommer in är när denna agent har en större kunskap om sitt uppdrag än vad principalen har så ger detta agenten möjligheten att utnyttja sin kunskap för sitt egenintresse (Anderson & Oliver, 1987; Lambert, 2001).

I ett principal- agent förhållande så strävar båda efter att maximera sin egen vinst, detta är anledningen till att agenten som då genomför ett uppdrag åt en principal tar egna beslut som inte ligger i principalens avsikt (Deegan & Unerman, 2011). Vad som menas med detta är att de beslut agenten tar vid genomförandet av uppdraget kan gynna agenten och ge agenten ett visst övertag. Besluten och valen agenten tar påverkar även principalen negativt (Lambert, 2001). Lamberts (2001) resonemang är då att principalen och agenten i slutändan har helt olika intressen. Detta stödjs av Artsberg (2005) som lyfter fram intressekonflikter baserade på informationsasymmetri agerar som ett centralt inslag i principal- agent förhållandet (Artsberg, 2005). Då agenten kan ta beslut som inte följer principalens vinstmaximerande syfte skapas en typ av alternativkostnad för principalen, även kallad agentkostnad (Choo & Tan, 2007).

15

När agenten agerar efter sitt egenintresse för att maximera sin egen vinst så kallas denna risk för den moraliska risken eller moral hazard (Eisenhardt, 1989). Risken att agentens bedömning över företagets framtida prestationer möjligtvis inte är detsamma såsom vad principalen anser är vad som skapar denna risk för att agenten inte följer principalens vilja utan gör vad som gynnar agenten och vad agenten anser är inom företagets intresse (Eisenhardt, 1989). Antle (1982) presenterar den första lösningen vilket är att revisorn som anlitas får kontroll över

företagsledningen och även deras rapporter, denna typ av kontroll sätts på plats för att skapa en form av uppmuntran till ledningen att överlämna fullständiga och sanna rapporter. Även om rapporten skulle inverka på prestations utvärderingen (Antle, 1982). Den andra möjliga lösningen på den moraliska risken är att införa kompensations baserade kontrakt som då sammanflätar agentens intressen med principalens intressen. Incitamenten och olika form av belöningssystem får agenten vilket är ledningens prestationer att öka vilket leder till att principalen vilket är ägarna ett mycket nöjdare resultat (Holmström, B, 1979; Jensen & Meckling, 1976). Detta betyder att vid implementering av ett kontrollsystem såsom ett belöningssystem så kan principalen få agenten att agera i principalens intresse (Jensen & Meckling, 1976).

Moral hazard är inte det enda problemet som kan uppstå i ett principal- agent förhållande, det

andra problemet eller risken skapas vid negativt urval som står för adverse selection (Eisenhardt, 1989). Negativt urval uppkommer när det finns en informationsasymmetri på grund av att

principalen tvekar på utifall agenten handlar i principalens intressen, vad detta betyder är att även om agenten inte medvetet försöker vilseleda principalen så kan principalens uppfattning skapa adverse selection (Adams, 1994). Adams (1994) menar att detta negativa urval framkommer när principalen inte innehar tillräckligt eller all information vid ett beslutsfattande möte med

ledningen. Därför kan principalen inte fastställa om ledningens beslut kommer gynna företaget. Adams (1994) presentera en lösning på adverse selection där Adams först förklarar hur kontrakts relationen mellan principal och agent är effektiv då ingen av de två kan gynnas på bekostnad av den andra. Så för att kunna intala sig att effektiviteten i kontrakts processen är optimal och lösa problemet med negativt urval så kommer båda parterna att gå igenom kontrakts kostnader. Ett exempel på en kontrakts kostnad som Adams (1994) nämner är ägarna det vill säga principalen kan anlita en oberoende granskare som är revisorn för att övervaka agentens tillvägagångssätt (Adams, 1994). Beslutet som principalen tar då att hen anlitar en tredje part vilket då är revisorn, kan leda till en minskning på informationsasymmetrin. minskningen på informationsasymmetrin

16

resulterar i en ökad kontroll av principalen att agenten inte agerar i egenintresse (Carrington, 2010).

Enligt Artsberg (2005) så är principal- agent förhållandet riktad mot redovisningsmottagaren, redovisningsskyldiga och revisorn. Sammanfattningsvis så menar Jensen & Meckling (1976), Artsberg (2005) och Deegan & Unerman (2011) att principalen är aktieägarna, agenten är den verkställande direktören och revisorn är den oberoende tredje part principalen anlitar för att kunna få återkoppling från revisorn när agenten misstänks agera efter egenintresse för att maximera sin egen vinst.

Anpassningen av denna teori med studiens ämne kopplas genom förhållandet mellan agent och principal. Revisorn agerar som en oberoende tredje part, företagsledningen agerar som agent och aktieägarna agerar som principal (Jensen & Meckling, 1976). Revisorn utses av bolagsstämman det vill säga principalen och skall företräda ägarnas intresse (Artsberg, 2005). Verkställande direktörens uppgift blir att kontrollera företaget, revisorns uppgift blir därefter att kontrollera att bokföringen stämmer samt vid misstanke om brott anmäla brottet till ekobrottsmyndigheten. Att revisorn är oberoende är ytterst viktigt då revisorn vid misstanke om ekonomisk brottslighet så skiftar ansvaret från tystnadsplikt gentemot företaget (principalen) till anmälningsplikten där ekobrottsmyndigheten blir den nya principalen.

17

3. Metod

Detta avsnitt inleds med en kort beskrivning av ämnesområdet, därefter presenteras tillvägagångssättet för insamling av teori och empiri. Här presenteras även urval samt

utformningen av intervjufrågor som har använts vid intervjun. Avslutningsvis ges kritik över de beslut som tagits för urval, metod och källor.

3.1 Val av ämne

Denna studie har sitt fokus på att förstå hur tystnadsplikten och anmälningsplikten kolliderar ur revisorns synvinkel. Målet är att studera hur anmälningsplikten och tystnadsplikten skapar dilemman för revisorerna. Anledningen till att detta ämne har valts att undersöka är för att författarna till denna studie har ett genuint intresse i revisorns roll i samhället samt hur lagarna tillämpas till revisionen som är revisorns huvudsakliga uppgift. Intresset för området grundar sig även i att tidigare undersökningar har gjorts inom liknande områden och därefter valdes ämnen ut. Vilket slutande med att ämnet tystnadsplikt och anmälningsplikten valdes ut där fokuset blev att studera vidare hur dessa krockar med varandra.

3.1.1 Val av teori

För denna studie blev det viktigt att förstå relationen mellan bolaget och revisorn, då revisorns uppgift blir att bland annat granska bolagets årsredovisning (Moberg, 2006). Därav blir

fokusområdet bolaget som är principalen och revisorn som är agenten i det här fallet, därför blev agent-principal teorin ett givet val. Denna teori omfattar relationen mellan principalen och agenten, vilket blev passande för studien då revisorn och bolaget står i fokus. I den teoretiska referensramen förklaras även hur ekobrottsmyndigheten också kan agera som principal för agenten. De teoretiska begreppen som framhävs i teorin är följande; agentens egenintresse,

18

3.2 Forskningsmetod

I tidigt skede bestämdes det i gruppen att fokuset låg på att få en tydlig uppfattning av anmälningsplikten samt hur den tillämpas i praktiken. Detta innebar att det krävdes egna forskningar från litteraturen samt observationer som utgångspunkt. Det låg även ett intresse att kunna bidra med en djupare förståelse för läsaren genom teorier, intervjuer och diskussioner. Den forskningsmetod som passar in till dessa krav är en kvalitativ forskningsmetod, då denna metod är anpassad för att förmedla en djupgående förståelse inom det valda området (Bryman & Bell, 2017). Även här har den kvalitativa metoden som utgångspunkt i tolkning av teorier, vilket blev väldigt passande för det tillvägagångssättet som valdes i början av studien. Dessutom så tillämpades ett deduktivt förhållningssätt till arbetet. Detta förhållningssätt är ett

tillvägagångssätt som bygger på bearbetning av teori och utifrån dessa görs förutsägelser av empirin (Björklund & Paulsson, 2016). Bakomliggande anledningen till att ett deduktivt förhållningssätt används är på grund av att intresset låg i att först fokusera på teorin och sedan söka vidare för mer information via vetenskapliga artiklar och intervjuer. Därför blev

förhållningssättet ett tydligt val i studien. Sedan har referensramen för intervjufrågorna i första hand baserats på litteraturen.

3.3 Litteraturinsamling

Informationen samlades in med hjälp av Mälardalens Högskolas databas Primo. Här togs det hänsyn till att de vetenskapliga artiklarna och litteraterna var peer reviewed. Sökord som användes i studien var: anmälningsplikten, tystnadsplikten, principal of accounting, principal

teorin, revisionsprocessen, accounting. Med dessa sökord blev resultatet flera hundra artiklar,

därför lades det ner tid för att läsa igenom abstrakten på artiklarna som var av intresse. Efter valdes artiklar ut som hade en stark relevans till ämnesområdet, syftet och

problemformuleringen. I och med att studiens syfte användes för att hitta rätt artiklar blev det ännu enklare att sålla bort artiklar med mindre relevans och därav kunna minska antalet artiklar som visades. Syftet med litteraturinsamlingen var först och främst att kunna bidra med en bättre förståelse för området samt skapa en grund för referensramen. Anledningen till att artiklar valdes ut för studien är för att dessa bidrar med mer kunskap till området och dessutom så uppdateras artiklarna konstant vilket ökar relevansen för studien. Hade studien enbart haft litteraturen till grund för forskningen så hade inte den blivit lika djupgående då informationen inte uppdateras i böckerna vilket är varför artiklarna blev ett naturligt val för studiens referensram.

19

3.4 Datainsamling

I början låg fokuset på att hitta revisorer som i första hand har arbetat på en revisionsbyrå under en längre period, då dessa besitter mer erfarenhet och kunskap på området. Eftersom arbetet bygger på att förstå hur anmälningsplikten och tystnadsplikten tillämpas i revisorsyrket. Därav blev revisorn ett naturligt förstahandsval. Det var även viktigt att intervjua auktoriserade

revisorer som har fått sin titel efter avklarat lämplighetsprov från Revisionsnämnden samt arbetat ett visst antal år på en byrå. Auktoriserade revisorer får ansvar för lagstadgad revision, vilket är bryggan mellan revisorn och Ekobrottsmyndigheten då anmälan skickas dit i första hand vid misstanke. Även här blev det viktigt att förstå hur intervjuerna ska genomföras för att på ett så bra sätt som möjligt få ut information. Utgångspunkten i intervjuerna var att förstå hur revisorn hanterar anmälningsplikten och tystnadsplikten. Detta gjordes för att få en insyn i

bakomliggande tankeprocesser innan ett slutgiltigt beslut tas. Målet med detta var att förstå revisions synvinkel gällande anmälningsplikten och tystnadsplikten för att sedan kunna tillämpa innehåll från litteraturen i studien. Dessutom blev det viktigt att få information från en ekorevisor från Ekobrottsmyndigheten som kan koppla hur samarbetet mellan en revisor och

Ekobrottsmyndigheten kan stödja anmälningsplikten och tystnadsplikten samt förstå hur dessa krockar enligt en ekorevisor.

3.5 Operationalisering

Intervjufrågorna, som ställdes till informatörerna, formades utefter studiens teoretiska ramverk. Den teoretiska referensramen grundar sig i principal-agentteorin men även sträcker sig studien för revisionsprocessen, granskningen och plikterna. Teori insamlingen kan på detta sätt delas in i följande delar; agentens egenintresse, moraliska intresset samt relationen mellan principal och agent.

De första frågorna för intervjun berörde allmän information om respondenten samt byrån hen representerar. Därefter ställdes fråga tre till nio som handlar om hur plikterna kan gå emot varandra och ifall det uppstår eventuella problem som måste lösas. Till exempel ställs frågan: “Finns det exempel på när en situation har inträffat där plikterna krockar?”. Vilket är en konkret fråga som därefter får följdfrågor gällande lösningar till dessa problem. Fråga 10 till och med 14 baserades även på principal-agentteorin där dessa frågor handlar om konsekvensen av det moraliska stödet. Här blev huvudfokuset att kunna överväga principalens intressen samt agentens. På detta sätt ska relationen även behållas och fortsätta mot en god riktning. För att

20

sedan avrunda intervjun frågade vi informatörerna ifall de ville ta del av det färdiga arbetet, vilket de var intresserade av. Den sista frågan summerar andra forskningsfrågan och riktar sig direkt på revisorns erfarenheter av kraven på anmälningsplikten och tystnadsplikten. Här blev målet att också förstå hur införandet av anmälningsplikten påverkar revisorn.

3.5.1 Operationalisering av teoretiska begrepp

Från teoriinsamlingen framhävs följande teoretiska begrepp; agentens egenintresse, moraliska intresse och relationen mellan agenten och principalen. Dessa begrepp användes också som stöd för intervjufrågorna, då de här delarna omfattar det huvudsakliga innehållet i

principal-agentteorin som användes i studien och som grund för intervjufrågorna. Målet med intervjuerna blev då att förstå hur agentens egenintresse uppnås samt vilka konsekvenser som uppstår. Därför blev det viktigt att inleda intervjun med frågor som täcker hur relationer kan behållas samt lösa eventuella konflikter för att behålla en vinst. Dessutom ställdes frågor som berör det moraliska stödet som uppstår vid relationen mellan agenten och principalen samt hur det går att överväga principalens intresse som även gynnar agenten vid konflikt av plikterna.

3.6 Framtagande av intervjufrågor

För en kvalitativ studie kan utformningen av intervjufrågor variera beroende på ändamålet med intervjun samt ämnesområdet som undersöks (Bryman & Bell 2005 s.370–372). När väl

intervjufrågorna formades så togs hänsyn till att få en variation. Till exempel låg fokuset på att ha inledande frågor kring revisorns bakgrund och sen gjordes en överföring till mer direkta frågor som ger möjlighet till följdfrågor. Dessa följdfrågor ställdes med syfte att skapa

diskussion och så informationsrika svar som möjligt. Hänsyn togs även till att intervjuer skulle ske via mail och därför blev det väldigt viktigt att utformningen av frågorna var tydliga samt att de skulle ge möjlighet för revisorn att själv reflektera och ge djupgående svar. Ett mål med utformningen av intervjufrågorna var att intervjun skulle vara kort och konkret med relevanta svar. Syftet med detta var att använda den tid vi fick av revisorn så effektivt som möjligt samt att få ut tillräckligt mycket information för studien. Likväl gällde detta tillvägagångssätt för

ekorevisorn på Ekobrottsmyndigheten. Dock ställdes andra frågor till ekorevisorn då denne har andra fokusområden än den auktoriserade revisorn. Därför blev det ett viktigt val att anpassa

21

frågorna till den person vi intervjuade, därav blev det en skillnad beroende på personens yrkesroll.

3.7 Urval

Det urval som gjordes för att fullfölja studien var att söka revisionsbyråer i Stockholm, Sörmland och Västmanland då platsen inte hade en stor påverkan då målet blev att genomföra en intervju via det verktyg som passade informatören. Till exempel: Skype, Microsoft-Teams, mail och även telefonintervju. Detta skapade en stor flexibilitet då behovet av en närliggande ort uteslöts. För denna studie tillämpades ett bekvämlighetsurval för att få tag på informatörer, i detta fall revisorer. Dessa ansågs relevanta för studiens ändamål, vilket blev en prioritering.

Bekvämlighetsurval innebär att respondenter som anses relevanta och finns tillgängliga för studien tillfrågades att medverka i den undersökning som bedrivs (Bryman & Bell ”2005 s.122– 124”). Mail skickades ut till revisionsbyråer i Västmanland, Stockholm och Sörmland med förfrågan om att få delta i studien. Till slut fick vi svar från två byråer i Västmanland, en från Sörmland och till slut en från Stockholm som hade möjlighet och godkände förfrågan om deltagandet i studien. Dessa revisorer representerar olika byråer. Dessutom togs kontakt med Ekobrottsmyndigheten via mail som också accepterade deltagandet i studien.

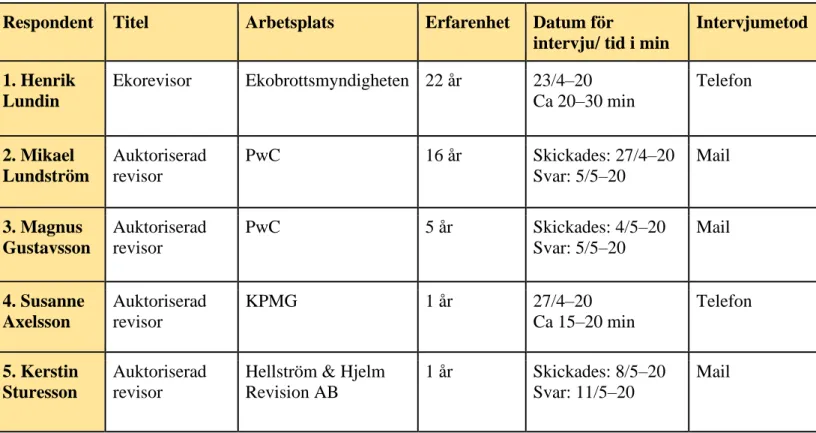

I och med att revisorerna kommer att vara anonyma i studien togs beslutet att namnge byråerna dock med påhittade namn på informatörerna. Representanten från Ekobrottsmyndigheten gick med på att inte vara anonym i sitt deltagande. Som tidigare nämnts, togs första kontakten med dessa respondenter via mail. I mailet framgick det vad studien handlade om, kort information om oss samt en förfrågan om de skulle tänka sig delta i studien. Det gjordes genom att i mailet stod det om informatörerna skulle vilja delta i en telefonintervju alternativt en intervju via mail. Representanterna från PwC gick med på två intervjuer via mail medan representanten från KPMG och Ekobrottsmyndigheten gick med på en telefonintervju. Mail med frågor, enligt bilaga, skickades till respondenterna och därefter bokades telefonintervjuer med dem från KPMG och Ekobrottsmyndigheten utefter deras schema. Nedan finns en tabell över intervju med

respektive respondent. I tabellen nedan ingår bland annat tid, datum, erfarenhet och val av intervjumetod.

22

Respondent Titel Arbetsplats Erfarenhet Datum för

intervju/ tid i min

Intervjumetod 1. Henrik Lundin Ekorevisor Ekobrottsmyndigheten 22 år 23/4–20 Ca 20–30 min Telefon 2. Mikael Lundström Auktoriserad revisor PwC 16 år Skickades: 27/4–20 Svar: 5/5–20 Mail 3. Magnus Gustavsson Auktoriserad revisor PwC 5 år Skickades: 4/5–20 Svar: 5/5–20 Mail 4. Susanne Axelsson Auktoriserad revisor KPMG 1 år 27/4–20 Ca 15–20 min Telefon 5. Kerstin Sturesson Auktoriserad revisor

Hellström & Hjelm Revision AB

1 år Skickades: 8/5–20 Svar: 11/5–20

Tabell 1. Presentation av respondenter.

3.8 Källkritik

Målet med metoden var i förstahand att informationen skulle föras vidare utan att behöva sprida känslig information från informatörerna. Vidare var det viktigt att använda information som har uppdaterats då relevansen bakom informationen blev en viktig faktor för trovärdigheten i det som användes. Därför blev valet för vetenskapliga artiklar ett starkt komplement till litteraturen då forskarna bakom artiklarna har uppdaterat informationen så att den är rätt i tiden. Det var även viktigt att förstå vem författaren är bakom artiklarna. Samma tänk användes vid val av teori samt litteratur. I och med att en del sekundära- samt primära källor har använts blir det viktigt att ha ett källkritiskt tänk för att undvika vinklad information (Björklund & Paulsson 2016, s. 69–70). De böcker och artiklar som har använts i denna studie upplevdes som trovärdiga då en del av dessa har använts i undervisningssyfte av tidigare föreläsare på högskolan. Gällande intervjuerna låg fokuset på att hålla revisorerna anonyma då känslig information kan förmedlas vidare via studien (Björklund & Paulsson, 2016). Detta för att revisorerna ska känna sig trygga i att dela med sig av information som är kopplat till respektive byrå. Dock gällde inte detta för intervjun med Ekobrottsmyndigheten då Lundin kände sig trygg i att dela med sig av den erfarenhet och expertis han besitter.

23

Artiklarna hämtades ur MDH:s databas Primo med hänsyn till att dessa var Peer Reviewed, vilket innebär att de vetenskapliga publikationerna har granskats av ämnesexperter innan de accepteras för publicering. Detta ökar trovärdigheten i informationen avsevärt vilket var ett mål med artiklarna. Även har FAR:s online samling använts för nödvändig information kopplat till ämnesområdet. Denna hemsida ansågs relevant och trovärdig då kursföreläsare har hänvisat och rekommenderat denna samlingssida för akademiska syften. För tidigare forskning har andra uppsatser använts som källa. Denna typ av källa känns inte lika trovärdig som litteraturen och artiklarna som har tagits fram via MDH:s databas. Då uppsatsen kan ha vinklats utifrån

studenternas ändamål med studien, därför har denna källa använts i en begränsad utsträckning. Vidare granskades de ursprungliga källorna kopplade till uppsatsen för att bedöma huruvida informationen var trovärdig. Empirin har enbart baserats på information som har samlats in med hjälp av primära källor. Denna källa kommer från respondenternas egna erfarenheter och

reflektioner.

3.8.1 Val av tillvägagångssätt

I tidigare avsnitt i metoden beskrivs det att beslut togs att genomföra intervjuer online, både via mail och telefonintervju. Detta sätt att genomföra intervjuer har sina för- och nackdelar som måste övervägas (Bryman & Bell 2005 s. 520–528). Med tanke på att våren är oftast högsäsong för revisorer och därför blev valet för online möten mest intressant att överväga. På detta sätt fick revisorerna själva välja att svara på frågorna när det passade dem. Alternativt välja en tid för en telefonintervju. Revisorerna fick även valet att genomföra intervjuerna via mail på egen tid alternativt om det fanns tid över boka en telefonintervju för att spara tid. Fördelen med intervju via mail är att revisorn får välja den tidpunkt som är lämpligast. Det här besparar hen tid för reflektion och även finns det möjlighet att komplettera svaren i efterhand. Även här blir fördelen att svaren behövdes inte spelas in då dessa fanns dokumenterade i mailet. Nackdelen med detta val i metoden är först och främst att möjligheten att skapa fler diskussioner och ställa ytterligare följdfrågor minskar. Detta påverkar i synnerhet informatörernas engagemang i frågorna som ställs. Trots att frågorna var väl formulerade för att få revisorn att göra egna reflektioner och dela djupgående svar så fanns risken att frågorna kunde misstolkas. Vidare så kunde andra fallgropar påverka svaren. Alla intervjufrågor skickades på en och samma gång och detta medför andra risker. Till exempel kunde revisorn själv överväga tyngden i vissa frågor som hen ansåg vara mer intressanta än resterande och på så sätt blir dessa uteblivande i intervjun (Bryman & Bell 2005 s. 526–528). Därför blev det viktigt att få en bredd i metoden och då blev en telefonintervju ett

24

alternativ. På detta sätt blir det enklare att föra följdfrågor till revisorn och skapa mer djupgående diskussioner. Vidare blir inga intervjufrågor uteblivande och respondenten besparar även tid då en personlig intervju kräver mer till exempel ett arbetsrum för att boka in. Dock blir nackdelen att informatören kan bli påverkad av forskarna samt omgivningen (Bryman & Bell 2005 s. 526– 528).

3.8.2 Urvalskritik

För att genomföra studien krävdes ett urval av revisorer som kunde ställa upp för en intervju. Detta genomfördes genom sökmotorn Google där revisionsbyråer runt om i Stockholm, Västmanland och Sörmland söktes upp och kontaktades via mail. I mailet ingick en kort

bakgrund om oss samt orsaken till varför de har blivit kontaktade. I och med att urvalet sträcker sig över flera län, underlättas arbetet att hitta fyra revisorer med positivt svar. Ungefär 15 byråer kontaktades och cirka sju av dessa visade intresse men endast fyra hade tid och möjlighet att delta i en intervju inom de tidsramar som gällde. Ekobrottsmyndighetens representant som är ekorevisor kunde ställa upp vilket resulterade i fem intervjuer. Avsikten med urvalet var att få tag på åtminstone fyra revisorer som kunde delta i en intervju. Med detta i åtanke ansågs

tillvägagångssättet som ett effektivt sätt att få tag på deltagare till undersökningen. Däremot finns det nackdelar med tillvägagångssättet. Ett exempel är att receptionisten vid revisionsbyrån som mottar mailet kan ignorera alternativt glömma bort att föra informationen vidare till närmaste revisor. Detta skiljer sig från att till exempel besöka en byrå och personligen fråga efter en intervju. Hade detta tillvägagångssätt tillämpats kunde resultatet av urvalet ändrats och i bästa fall hade resultatet blivit bättre. Med tanke på nuvarande situation med Covid-19 så har samtliga byråer stängt ner kontoret för obehöriga för att minska spridningen av viruset. Därav blev detta inte ett alternativ.

3.9 Validitet och reliabilitet

Validitet och reliabilitet kan ses som två mått på en studies trovärdighet. Dessa två aspekter måste alltid beaktas i vetenskapliga sammanhang (Björklund & Paulsson, 2016). Validitet syftar till att förmedla vidare slutsatser i en studie som författarna haft avsikt att undersöka. Det vill säga informationen som framhävs i problemformuleringen ska finnas med i slutsatsen och det är vad vi som författare haft avsikt att undersöka. Det skall finnas en sammankoppling mellan

25

dessa. Reliabilitet riktar sig mot resultat och ifall detta kan återskapas igen utifrån liknande förutsättningar. Dessa begrepp ska därmed framhäva trovärdigheten i studien och används alltmer i kvalitativa undersökningar (Bryman & Bell, 2017).

3.9.1 Validitet

Målet med att uppnå en hög validitet i studien blev först och främst genom att utgå från syftet samt problemformuleringen för utformningen av intervjufrågorna. Dessutom användes teoriinsamlingen också för att öka validiteten samt skapa intervjufrågor som är relevanta för studien. Genom att ställa öppna frågor till respektive informatör där de fick göra en fri tolkning av samtliga intervjufrågor så har validiteten också ökat. Gällande telefonintervjuerna så fick vi möjlighet att ställa uppföljningsfrågor löpande till intervjufrågorna som skickades till

respondenterna. På det här sättet har vi kunnat tydliggöra information från respondenterna som är relevant för studien. Detta gav oss möjligheten att säkerställa att intervjuerna också avser det som studien ska undersöka.

3.9.2 Reliabilitet

För att kunna framhäva reliabiliteten i studien har vi valt att intervjua revisorer från olika byråer samt myndigheter. Till respektive informatör skickades en bilaga med en samling av

intervjufrågorna innan intervjun ägdes rum. För respondenterna som besvarade intervjufrågorna via mail fick utgå från den tid som passade dem. Telefonintervjun bestämdes utifrån det som passade informatörerna. Med hjälp av denna strategi fick revisorerna tid för att kunna gå igenom frågorna och samla information. För att öka tillförlitligheten ytterligare har telefonintervjuerna spelats in och transkriberats för att inte gå miste om viktig information som förmedlats vidare från informatörerna. Svar från mailintervjuerna skickades in som ett svarsformulär av respektive revisor och möjlighet för komplettering fanns tillgängligt för eventuella frågetecken. Dessa svar dokumenterades och sparades.

26

3.10 Analysmetod

För att kunna göra en komplett analysmetod blev första steget att transkribera det insamlade materialet från intervjuerna. Därefter användes det material som transkriberades för att skriva ett empiriavsnitt. Empirin analyserades sedan med fokus på agent- och principal teorin, vilket ansågs vara ett viktigt moment för att framhäva studiens syfte. Dessutom blev ett fokus att ha frågeställningarna i åtanke vid analysen för att få ut det mesta av texten.

3.10.1 Transkribering och genomförande av intervju

Denna studie har genomförts genom kvalitativa intervjuer med mål att samla in empiriskt material. För att kunna uppnå detta genomfördes intervjuer i form av mail- och telefonintervjuer med respondenterna som valde att delta i studien. För mail intervjuerna blev insamlingen

betydligt enklare då svaren fanns nedskrivna i svars dokumentet som skickades med

intervjufrågorna. Dock lades fokus på att få ut det mest väsentliga i svaren från revisorerna som skickades i ett svarsformulär via mail. Transkriberingen gick till på det sättet att varje fråga i svarsformuläret bröts ned till det som var relevant för studien. Telefon intervjuerna spelades in efter godkännande av respektive informatör och sedan transkriberades informationen utefter ljudfilen. Dessutom sparades anteckningarna som gjordes under intervjun. Transkriberingen av informationen användes sedan när det empiriska materialet bearbetades. Detta för att framförallt kunna förstärka studiens pålitlighet och värde (Bryman & Bell, 2017). Viktigt att ha i åtanke är att kvalitativ empirisk information måste analyseras och sedan reduceras till data som är relevant för uppsatsen (Björklund & Paulsson, 2016). Därför blev det ett stort fokus att kunna använda insamlad teori och empiriska data för att sedan använda relevant data. Vid analysen jämfördes insamlad teori och empiriska data för att hitta relevanta kopplingar som sedan användes i studien.

27

4.0 Empirin

I det följande kapitel presenteras allt det empiriska data som insamlats. Empirin har producerats utifrån en intervju med en ekorevisor på ekobrottsmyndigheten samt tre auktoriserade revisorers syn på anmälningspliktens krock med tystnadsplikten

4.1 Ekobrottsmyndigheten

Ekobrottsmyndigheten är en speciell myndighet som riktar in sig på i första hand mot den ekonomiska brottsligheten som sker i ett företag. Myndigheten jobbar i syftet mot att minska ekobrottsligheten, de två mest förekommande brotten är skattebrott och bokföringsbrott och andra exempel på ekonomisk brottslighet som myndigheter utreder är penningtvättsbrott och förskingring. Ekobrottsmyndigheten är en åklagarmyndighet där arbetar ekorevisorer, åklagare och poliser som ett team (Ekobrottsmyndigheten, 2020).

4.1.1 Intervju med Henrik Lundin

Henrik Lundin arbetar som ekorevisor på Ekobrottsmyndigheten. Han har arbetat som ekorevisor i 22 år och började i branschen år 1998.

Lundin anser att det inte finns några nackdelar med anmälningsplikten utan att det är mer utav en fördel med införandet av lagen. Utifrån revisorn perspektiv så ser majoriteten negativ på

anmälningsplikten, däremot ser myndigheten det som ett verktyg som blir till en stor hjälp. Det underlättar arbetet och hjälper till att tidigare upptäcka ett ekonomiskt brott. Dem anmälningar ekobrottsmyndigheten får in är normalt sett väldigt underbyggda och den typen av anmälningar ekobrottsmyndigheten får in är oftast avsaknade eller försenade årsredovisningar. Lundin anser att det inte finns några fördelar med tystnadsplikten utifrån ekobrottsmyndighetens perspektiv men en självklarhet att revisorn måste ha ett avtal med sin klient. Nackdelen med tystnadsplikten för revisorn för ekobrottsmyndighetens del är att de kan ha svårt att se när tystnadsplikten

överordnad anmälningsplikten. Lundin anser att tystnadsplikten är ett avtal med klienten, och anmälningsplikten menar att revisorn är skyldig enligt lag att anmäla och den går före

tystnadsplikten. Lundin menar att revisorn vid brottsmisstankar måste bryta sin tystnadsplikt och anmäla brottet, Lundin ser detta som ett problem för revisorn då de flesta är rädda att få betala skadestånd till kunden och detta är förståeligt.