Mindre börsnoterade bolags

syn på Svensk kod för

bolagsstyrning

- varken ”Rocket Science” eller kioskvältare

Författare:

Nicklas Bergström

Lina Lindblom

Elin Wetterhäll

Handledare:

Thomas Karlsson

Program:

Health Management

Ämne:

Företagsekonomi

Nivå och termin: C-nivå, HT-2007

Handelshögskolan BBS

FÖRORD

FÖRORD

Vi vill ta tillfället i akt och tacka de personer som har hjälpt oss med genomförandet av vår uppsats. Ett stort tack riktas till vår handledare, Thomas Karlsson som har gett oss bra hand-ledning under arbetets gång. Även vår seminariegrupp är värd att nämna som betydande till uppsatsens slutgiltiga resultat genom dess värdefulla synpunkter och förslag till förbättringar. Sist men inte minst vill vi tacka alla representanter från de bolag som vi har undersökt: Anneli Sjöstedt, Electra, Fredrik Malm, HiQ International, Solveig Wadman, Home Properties, Mag-nus Eriksson, Arena Personal, Peter Kangert, Benchmark Oil & Gas samt MagMag-nus Andersson, Deloitte i Kalmar. Vi vill även rikta uppskattning till Deloitte som anordnade seminariet i Malmö samt de talare som deltog vid detta tillfälle.

Kalmar, 2008

__________________ __________________ __________________ Nicklas Bergström Lina Lindblom Elin Wetterhäll

SAMMANFATTNING

SAMMANFATTNING

Titel: Mindre börsnoterade bolags syn på Svensk kod för bolagsstyrning – varken ”Rocket Science” eller kioskvältare

Publicerad: Den 17 januari 2008

Ämne: Företagsekonomi, C-nivå 15 hp

Författare: Nicklas Bergström, Lina Lindblom och Elin Wetterhäll Handledare: Thomas Karlsson

Nyckelord: Svensk kod för bolagsstyrning, Bolagsstyrning, Börsvärde, 3 miljarder svenska kronor

Inledning: Bolagsskandaler runt om i världen har bidragit till ett strängare sätt att reglera hur bolagen styrs. Enron och WorldCom är två nordamerikanska bolag som varit bi-dragande orsak till den amerikanska lagstiftningen Sarbanes Oxley Act, SOX, vil-ken reglerar bolagsstyrningen i USA. Efter detta har den moderna världen valt att införa någon sorts normbildning kring ämnet bolagsstyrning. Sverige har följt ut-vecklingen genom att under 2005 införa Svensk kod för bolagsstyrning på börsbo-lag med ett börsvärde över 3 miljarder kronor. Under andra halvåret 2008 kommer Koden att utvidgas för att omfatta ett större antal börsnoterade bolag i Sverige med börsvärden under 3 miljarder kronor.

Syfte: Syftet är att undersöka vad representanter för de bolag som ej ännu omfattas av Svensk kod för bolagsstyrning samt vad revisorer anser om planerna på att införa Koden för börsnoterade bolag med ett börsvärde under tre miljarder svenska kro-nor. Syftet är även att utifrån den information som införskaffas försöka formulera förslag på ett sätt att göra införandet smidigare för de aktuella bolagen.

Metod: Den metod vi valt att använda är ett fenomenologisk förhållningssätt till undersökningen, samt att vi valt att genomföra ett induktivt forskningsprojekt med en kvalitativ forskningsansats. Vi har gjort sex intervjuer, varav fem med företagsrepresentanter och en revisor, samt deltagit på ett seminarium berörande ämnet Svensk kod för bolagsstyrning och dess vidare införande på mindre börsnoterade bolag.

Slutsats: Den slutsats som framkommit genom denna undersökning är att uppfattningen om Koden skiljer sig mellan bolag med olika ägarstrukturer, där bolag med domine-rande ägare inte ser lika stor nytta med Koden som de med spridd ägarkrets. Kun-skapen om Koden i de bolag som undersökts är i dagsläget ganska bristfällig, vil-ket kan göra att de inte ser nyttan med Koden. I slutsatsen har vi även samman-ställt fem punkter som vi anser kan underlätta implementeringen av Koden för de bolag som har denna förändring framför sig.

ABSTRACT

ABSTRACT

Title: Smaller companies listed on the stock exchange market view on Swedish code for corporate governance – neither ”Rocket Science” nor blockbuster

Publicized: The 17th of January 2008

Subject: Business Administration, C-level 15 hp

Authors: Nicklas Bergström, Lina Lindblom och Elin Wetterhäll Advisor: Thomas Karlsson

Key words: Swedish code for corporate governance, Corporate governance, Stock market value, 3 billion Swedish kronor

Introduction: Corporate scandals all over the world have contributed to a more strict way of handling how the corporations are managed. Enron and WorldCom are two North American companies who were the roots to the American legislation Sarbanes Oxley Act, SOX, which regulate the corporate governance within USA. The modern world has as a result of this chosen to introduce some kind of norm within the corporate governance area. Sweden has followed the development by introducing the Swedish code for corporate governance for listed companies with a stock market value over 3 billion Swedish kronor during the year of 2005. The Code will expand during the last six-month period of 2008 to enclose a bigger number of companies listed on the stock exchange market in Sweden with a stock market value below 3 billion Swedish kronor.

Purpose: The purpose is to investigate what representatives for the companies who yet have not been included by the Swedish code of corporate governance and audi-tors think of the plans of introducing the Code on companies with a stock market value below 3 billion Swedish kronor. The purpose is also to try to formulate a few suggestions to make the introduction as smooth as possible through the in-formation we have received during the working procedure.

Methodology: The methodology we have chosen is a phenomenological method to approach the study. We have also chosen to apply an inductive research project with a qualita-tive approach towards the study. We have made 6 interviews whence 5 of them with representatives from companies and 1 of them with an auditor. Besides this we have attended on a seminar about the Swedish code for corporate governance and the further introduction of the code on smaller companies listed on the stock exchange market.

Conclusion: The conclusion that has emerged trough this study is that the opinions about the Code differ between companies with different owner structure. Companies with dominating owners do not understand the utility of the Code as the panies with wide owner structure. The knowledge about the Code in the com-panies that have been included in the study is today inadequate which can cause the consequence that they do not see the utility of the Code. In the con-clusion we have also put together 5 suggestions on how to make the imple-mentation of the Code easier for the changes that will be actualized.

INNEHÅLLSFÖRTECKNING

INNEHÅLLSFÖRTECKNING

1 INLEDNING ... 1 1.1BAKGRUND... 1 1.2PROBLEMDISKUSSION... 2 1.4SYFTE... 4 1.5AVGRÄNSNINGAR... 4 1.6DISPOSITION... 4 2 METOD ... 5 2.1VETENSKAPLIGT FÖRHÅLLNINGSSÄTT... 5 2.1.1 Positivism ... 5 2.1.2 Hermeneutik ... 5 2.1.3 Fenomenologi... 6 2.2FORSKNINGSANSATS... 6 2.2.1 Induktivt forskningsprojekt ... 6 2.2.2 Deduktivt forskningsprojekt... 7 2.2.3 Interativt forskningsprojekt ... 8 2.3TILLVÄGAGÅNGSSÄTT... 8 2.4VAL AV UNDERSÖKNINGSOBJEKT... 102.5UPPBYGGNAD OCH DOKUMENTERING AV INTERVJUER... 11

2.5.1 Strukturerad intervju ... 11

2.5.2 Semistrukturerad intervju ... 12

2.5.3 Ostrukturerad intervju... 12

2.5.4 Dokumentering av intervjuerna... 12

2.6KRITERIER FÖR BEDÖMNING AV KVALITATIV FORSKNINGSMETODIK... 13

2.7METOD- OCH KÄLLKRITIK... 14

3 REFERENSRAM... 16

3.1FOKUS PÅ AKTIEÄGARVÄRDE... 16

3.1.1 Historiskt teoretiskt perspektiv på Shareholder Value-ideologin ... 16

3.1.2 Vad påverkar aktiekurserna ... 17

3.1.3 Shareholder Value-ideologins koppling till bolagsstyrning ... 18

3.2BOLAGSSTYRNING... 18

3.2.1 Samband aktiebolag och bolagsstyrning ... 18

3.2.2 Bolagsstyrningen uppkomst ... 19

3.2.3 Skandaler som lett till bolagsstyrning ... 20

3.2.4 Bolagsstyrningens utveckling ... 20

3.3SVENSK KOD FÖR BOLAGSSTYRNING... 22

3.3.1 Svensk kod för bolagsstyrning och ABL ... 23

3.3.1.1 Årsstämma ... 23

3.3.1.2 Tillsättning av styrelse och revisor... 24

3.3.1.3 Styrelse ... 25

3.3.1.4 Bolagsledning ... 27

3.3.1.5 Information om bolagsstyrning... 28

3.4FÖRÄNDRINGAR INOM ORGANISATIONER... 28

3.4.1 Anställdas förhållande till förändring ... 28

3.4.2 Förändringsprocessen ... 29

4 EMPIRI... 32

4.1ELECTRAGRUPPEN PÅ FIRST NORTH... 32

4.1.1 Ägarförhållanden i Electragruppen ... 32

4.1.2 Electragruppens nuvarande bolagsstyrning... 32

4.1.3 Tankar om Svensk kod för bolagsstyrning och eventuellt införande i Electragruppen ... 33

4.2HIQINTERNATIONAL PÅ MID CAP-LISTAN... 34

4.2.1 Ägarförhållanden i HiQ International... 34

4.2.2 HiQ Internationals nuvarande bolagsstyrning ... 35

4.2.3 Tankar om Svensk kod för bolagsstyrning och eventuellt införande i HiQ International ... 35

INNEHÅLLSFÖRTECKNING

4.3.2 Home Properties nuvarande bolagsstyrning ... 37

4.3.3 Tankar om Svensk kod för bolagsstyrning och eventuellt införande i Home Properties ... 37

4.4ARENA PERSONAL PÅ NGM-LISTAN... 38

4.4.1 Ägarförhållanden i Arena Personal ... 39

4.4.2 Arena Personals nuvarande bolagsstyrning... 39

4.4.3 Tankar om Svensk kod för bolagsstyrning och eventuellt införande i Arena Personal ... 39

4.5BENCHMARK OIL &GAS PÅ NGM-LISTAN... 41

4.5.1 Ägarförhållanden i Benchmark Oil & Gas... 41

4.5.2 Benchmark Oil & Gas nuvarande bolagsstyrning... 42

4.5.3 Tankar om Svensk kod för bolagsstyrning och eventuellt införande i Benchmark Oil & Gas... 42

4.6REVISIONSFIRMAN DELOITTE... 44

4.6.1 Magnus Anderssons syn på Svensk kod för bolagsstyrning... 44

4.7DELOITTE SEMINARIUM... 45

4.7.1 Deloitte representanter... 45

4.7.2 Näringslivets representanter ... 46

4.7.3 Representanter för OMX och kollegiet för svensk bolagsstyrning... 47

4.7.4 Carl Svernlövs åsikter om Koden ... 47

5 ANALYS ... 49

5.1AGENT PROBLEMET... 49

5.1.1 Ökat förtroende på kapitalmarknaden... 50

5.1.2 Aktieägarna i fokus... 51

5.1.3 Svensk kods påverkan på aktiekurserna ... 51

5.2DEN SVENSKA KODEN FÖR BOLAGSSTYRNING... 53

5.2.1 Förstå konsekvenserna av Koden ... 53 5.2.2 Följ eller förklara ... 54 5.2.3 Intern kontroll... 54 5.2.4 Styrelsen ... 56 5.2.5 Valberedning ... 57 5.2.6 Utskott ... 57

5.3FÖRÄNDRING SOM FÖLJER MED IMPLEMENTERINGEN AV SVENSK KOD FÖR BOLAGSSTYRNING... 58

5.3.1 Irrelevant, positiv eller påfrestande inställning... 58

5.3.2 Förändringsprocessen ... 59

6 SLUTSATS ... 61

6.1FÖRSLAG TILL FORTSATT FORSKNING... 62

REFERENSLISTA ... 63 BILAGA 1 - INTERVJUUNDERLAG ELECTRA (2007-11-26)

BILAGA 2 - INTERVJUUNDERLAG DELOITTE I KALMAR (2007-11-26)

INLEDNING

1 INLEDNING

I detta kapitel kommer vi att presentera ämnet, dess bakgrund och varför vi valde att forska kring detta samt vilken problemformulering vi använt oss av. Vi kommer även att föra en ana-lyserande diskussion kring problemet samt berätta om syftet med uppsatsen. Samtidigt kom-mer vi att framställa de avgränsningar vi avser att tillämpa samt dispositionen av uppsatsen.

1.1 Bakgrund

Inom företags- och finansvärlden har bolagsskandaler av olika slag uppmärksammats, det har handlat om företagsledningar som tillskansat sig fördelar på ägarnas bekostnad och skadat såväl förtroendet för företagen samt dess ägares intressen i bolaget. Bland dessa bolagsskan-daler är det amerikanska energibolaget Enron ett utmärkt exempel, där bolaget skötte bland annat sin bokföring felaktigt och tog föga hänsyn till ägarnas intressen. Detta, tillsammans med liknande skandaler i andra företag till exempel WorldCom, ledde till att ”the Sarbanes Oxley Act – SOX”, vilket är en lagstiftning gällande styrelsernas och ledningarnas ansvarsrol-ler i USA, etabansvarsrol-lerades (Der, 2005). SOX är ett sätt att uppnå en god bolagsstyrning i USA genom bland annat transparent finansiell information och tillämpning krävs för noterade bo-lag på New York- och NASDAQ-börsen (www.deloitte.se).

Även i Sverige finns exempel på dessa skandaler och Skandia är ett framstående sådant, där ledande befattningshavare i företaget utnyttjade företagets ekonomiska resurser för privata investeringar i sina lägenheter. Många länder, tillsammans med USA, har sedan skandalerna blivit vanligare, valt att införa normer och principer inom det ämne som benämns bolagsstyr-ning. I Sverige inleddes dessa regleringar i början av 1990-talet då aktiebolagslagen kontrolle-rades samt att betydande organ inom kapitalmarknaden gav ut riktlinjer för hur bolag ska sty-ras (www.bolagsstyrning.se). Detta givetvis för att öka förtroendet från kapitalmarknadens sida, vilket ger förbättrade investeringsförutsättningar hos företag och riskkapitalister.

Utifrån detta kan vi konstatera att bolagsstyrning, Corporate Governance på engelska, är ett begrepp inom företagsekonomin som ser till aktieägarnas intressen i publika företag, vilket innebär att styrningen av bolagen ska ske utifrån ägarnas viljor och avkastningskrav. Bolags-styrning har vuxit sig allt starkare inom det internationella näringslivet till följd av de bolags-skandaler som härjat runt om i världen.

I mitten av år 2005 infördes en gemensam bolagsstyrningskod för alla börsnoterade bolag i Sverige med ett börsvärde över 3 miljarder svenska kronor. Ett börsvärde är företagets totala aktievärde på börsen, vilket innebär att det är aktuell aktiekurs multiplicerat med antalet aktier i börsbolaget (www.avanza.se). Denna kod är den så kallade Svensk kod för bolagsstyrning (fortsatt även nämnd Koden) och har som syfte att förbättra styrningen av de börsnoterade bolagen i Sverige och bidra till god sed för bolagsstyrning. Koden bör leda till ett ökat förtro-ende och mer kunskap om hur de svenska bolagen styrs, vilket är tänkt att bland annat locka utländska investerare. (www.bolagsstyrning.se) Koden utgår från den svenska aktiebolagsla-gen och fungerar som praxis inom bolagsstyrning (Svensk kod för bolagsstyrning, 2004). Ko-den är framtagen av en kodgrupp, Kollegiet för svensk bolagsstyrning, som idag består av representanter från det svenska näringslivet, till exempel Nordea och SSAB.

Kollegiet har som ambition med Koden att den ska leda till självreglering av bolag och mins-ka en alltför detaljerad lagstiftning inom området (www.bolagsstyrning.se). Självreglering

INLEDNING empel Stockholmsbörsens och NGM: s (Nordic Growth Market) noteringsavtal. Vidare är den Svenska koden för bolagsstyrningen Sveriges sätt att förbättra styrningen av svenska bolag och därmed vara med i den internationella utvecklingen av näringslivsförbättringar. (Svern-löv, 2006) Koden bygger på principen ”följ eller förklara” som betyder att bolagen ska följa den i den mån det är möjligt och om någon punkt är omöjlig att följa ska en förklaring finnas till varför de inte följer Koden (www.bolagsstyrning.se).

Problemet med att Koden bara är föreskriven för de största börsnoterade bolagen i Sverige är att det hämmar självregleringen som skulle vara användbar exempelvis när den Europeiska Unionen – EU, inför nya värdepappersdirektiv som är under utveckling. Inom de flesta EU-länder gäller den inhemska bolagsstyrningskoden för samtliga bolag noterade på landets hu-vudbörs, vilket även sätter press på Sverige att följa dessa principer, för att vara framstående inom bolagsstyrningsområdet. Detta skulle leda till en bättre synkronisering med de regler som gäller inom EU, vilket är att föredra då Sverige är ett medlemsland. Eftersom inte alla svenska börsnoterade bolag använder sig av Koden måste de istället ta hjälp av aktiebolagsla-gen för att lösa frågor som eaktiebolagsla-gentliaktiebolagsla-gen skulle kunna självregleras aktiebolagsla-genom normer. Vidare anser kollegiet att även en harmonisering av de olika nordiska ländernas bolagsstyrningspraxis bör infrias, vilket gör att investerare inte behöver bekanta sig med olika koder beroende på vilket nordiskt land de intresserar sig för. (Kollegiet för svensk bolagsstyrning, Årsrapport 2007)

1.2 Problemdiskussion

På grund av ovanstående vill nu kollegiet att även mindre börsnoterade bolag med börsvärde under tre miljarder svenska kronor ska bli ålagda att använda sig av Koden i sin bolagsstyr-ning. Detta faktum innebär att ungefär ytterligare 225 börsnoterade bolag kommer att innefat-tas av Kodens regler. Kollegiet skriver att det i längden är en nackdel att bara de största börs-bolagen på börsen följer regeln då det ses som ovanligt i en jämförelse med tillämpning av nationell bolagsstyrningskod i EU: s medlemsländer. Det vanligaste inom EU är att en natio-nell kod är aktuell för alla noterade bolag på huvudbörsen. Eftersom en fungerande bolags-styrning är bra för alla noterade bolag, och Koden är till för att förbättra denna, vill kollegiet se en breddning gällande kodanpassning även för mindre bolag. Kollegiet tar i och med detta ett steg i rätt riktning när de går mot den ursprungliga tanken med Koden, att samtliga börsno-terade bolag i Sverige ska innefattas av Koden. Den tid som varit, anses som ett sätt att få Koden inarbetad i näringslivet, att prova Koden och dess tillämpning samt effekter. (www.dn.se)

Kollegiet för svensk bolagsstyrning vill att Koden ska implementeras på de mindre bolagen från och med andra halvåret 2008. Koden kommer till denna implementering revideras för att passa även dessa bolag, med mindre resurser. De brister som går att identifiera i dagens kod ska elimineras, för en fungerande tillämpning av Koden även från de mindre börsnoterade publika företagen i Sverige. Kollegiet kommer vara den grupp som reviderar Koden, medan de reglerade marknadsplatserna för aktiehandeln i Sverige Stockholmsbörsen och NGM, är det forum som beslutar vilka bolag Koden ska gälla för. I och med den revidering som plane-ras av Koden vill kollegiet anpassa Koden för att samordna den med andra nordiska bolags-styrningskoder för att öka intresset för de nordiska länderna ur en investeringssynpunkt. Vida-re har de nordiska länderna liknande Vida-regler när det gäller bolagsstämma, styVida-relse, ledning och revisorer vilket underlättar anpassningen. Trots att den idag inte är obligatorisk för dessa bo-lag har många ändå valt att använda sig av Koden, medan andra kanske ser detta som en stor omställning och förspillande av resurser. (ibid.)

INLEDNING

Det praktiska problemet gällande införandet av Svensk kod för bolagsstyrning även för de publika bolag med ett börsvärde på mindre än 3 miljarder svenska kronor, är att detta innebär omställningar för dessa företag, både arbetsprocess- samt resursmässigt. Dessa företag kan i ett implementeringsskede få störningar inom verksamheten, när resurser måste läggas på att motsvara Kodens principer för en god bolagsstyrning. Företagen behöver då inte endast se till vad lagstiftningen säger om bolagsstyrning, utan även vidga sitt arbete inom området för att motsvara den Svenska koden för bolagsstyrning. Nuvarande erfarenheter av Koden är dock att bolagen som idag omfattas lyckats införa kostnadseffektiva lösningar vad gäller Svensk kod för bolagsstyrning. Oron för stora kostnader och betungande administrativa processer är såle-des omotiverade. Ytterligare viss lättnad finns dock för såle-dessa mindre bolag, eftersom de något större bolagen redan tillämpat Koden under drygt tre år kan erfarenheter utbytas mellan dessa parter, något som effektiviserar arbetet för de nyintroducerade bolagen. Dessutom är det en del, noterade som onoterade, bolag som valt att tillämpa Koden, trots att de inte är tvungna, på grund av dess positiva inverkan på förtroende för bolaget. (ibid.)

Vidare kan det uppkomma intressekonflikter vad gäller införandet av Svensk kod för bolags-styrning, när ägarna av bolagen ser ett introducerande av Koden i deras företag som positivt, eftersom den har till syfte att se till ägarnas intresse. Samtidigt som företagsledning och de anställda i företaget kan tycka att införandet tar resurser från något som anses mer aktuellt och gynnande ur deras synvinkel. Detta tror vi även kan få inverkan på revisorerna som har de mindre börsnoterande bolagen, med marknadsvärde under 3 miljarder svenska kronor, som kunder. Deras arbete kommer att bli utvidgat och de kommer få mer variabler att granska i samband med revision.

Vi kan härmed se att breddningen och revideringen av Koden kommer påverka minst tre olika plan och områden. Dels innebär detta att kollegiet måste arbeta för en harmonisering vid revi-deringen av Koden, samtidigt som den ska kunna tillämpas på fler företag än tidigare efter modifieringen. Förutom detta kommer ett vidare införande av Koden att innebära konsekven-ser för företagen som nu måste iaktta Kodens normer, vilket kommer att te sig i ett mer omfat-tande arbete inom bolagsstyrningen än tidigare. Ytterligare en part som kommer att bli invol-verade i denna process är revisorerna för de nyaktuella bolagen för bolagsstyrningskoden, när ett utökat revisionsarbete kommer att krävas.

Problem

• Hur ser representanter från de omfattade bolagen och revisorer på införandet av Svensk kod för bolagsstyrning på börsnoterade bolag med ett börsvärde på mindre än tre miljarder svenska kronor?

Forskningsfrågor

• Vad anser en ledande befattningshavare hos de innefattade bolagen om de möjligheter och svårigheter som medföljer en implementering för deras bolag?

• Vad tror representanter för de inkluderade bolagen om möjligheten till ökat förtroende från kapitalmarknaden?

• Varför väljer ett mindre bolag som inte kommer att omfattas av den nya Koden att ändå införa den i sin bolagsstyrning?

INLEDNING

1.4 Syfte

Att undersöka vad representanter för de bolag som ej ännu omfattas av Svensk kod för bo-lagsstyrning samt vad revisorer anser om införandet av Koden för börsnoterade bolag med ett börsvärde under tre miljarder svenska kronor. Syftet är även att utifrån den information som införskaffas försöka formulera förslag på ett sätt att göra införandet smidigare för de aktuella bolagen.

1.5 Avgränsningar

Vi har endast valt att undersöka börsnoterade bolag i Stockholmsområdet, med ett bolag som undantag, på grund av tidsbrist och att de flesta börsnoterade bolag har sina huvudkontor pla-cerade i storstadsregionerna.

1.6 Disposition

Dispositionen av uppsatsen ser ut som följer:

INLEDNING METOD REFERENSRAM EMPIRI ANALYS SLUTSATS

METOD

2 METOD

I detta kapitel kommer den metod som använts för att undersöka det specifika området redo-visas. Detta innebär att uppsatsens vetenskapliga utgångspunkter kommer att presenteras, samt argument till varför en viss forskningsstrategi använts framför en alternativ sådan. Praktiska detaljer om informationsinsamling samt undersökningsmetod kommer även att framhävas.

2.1 Vetenskapligt förhållningssätt

Det vetenskapliga förhållningssättet har en betydande roll i hur forskningen genomförs och vilka intentioner den har. Det finns en rad olika förhållningssätt som forskare kan anamma i sin forskning, bland annat positivism och hermeneutik, vilka är de vanligaste och samtidigt motsatserna till varandra. Men det finns även andra förhållningssätt, såsom fenomenografi. Nedan presenteras en kort beskrivning av dessa tre förhållningssätt.

2.1.1 Positivism

Positivismen är ett sätt att förhålla sig till forskning som är starkt kopplat till naturvetenskap-lig forskning och den kvantitativa forskningsstrategin (Patel & Davidson, 2003). Positivismen lägger stor vikt vid att forskningen ska leda till teorier som är verkliga, i form av lagar. Med detta menas att forskningen ska vara strikt objektiv och att forskaren ska kunna bytas ut, sam-tidigt ska resultatet av den specifika forskningen bli densamma. (ibid.) Den positivistiska forskningen anses vara svår att tillämpa inom samhällsvetenskapen, eftersom det är männi-skorna i samhället som är objekt för forskningen. Detta innebär att de forskningsresultat som genereras inom samhällsvetenskaplig forskning aldrig kan bli teoretiska lagar, eftersom män-niskors åsikter ständigt förändras. (Grønmo, 2006)

Utifrån detta kan vi med säkerhet framhäva att denna uppsats inte utgår ifrån ett positivistiskt förhållningssätt, dels för att forskningen utgår ifrån samhällsvetenskapliga fenomen och dels på grund av att vår forskningsstrategi är kvalitativ (se nedan). Dessa två delar, som genomsy-rar denna uppsats, strider till stor del mot den positivistiska synen på forskning och enligt po-sitivismen generar inte vår forskning några teoretiska lagar.

2.1.2 Hermeneutik

Hermeneutiken är en forskningsfilosofi som bygger på tolkningar och förståelse av mänsklig-heten och det som undersöks. Tolkningen kan ske av såväl dokument och texter som sociala företeelser. (Bryman & Bell, 2005) Vidare menas att fenomenet kring mänskligheten är språk-lig till dess karaktär, något som gör att kunskapen om den kan genereras genom förståelse och tolkning av språket. Utifrån detta är det inte svårt att förstå att hermeneutiken är något som lämpar sig för forskning där mänskliga faktorer spelar in i problematiken, vilket gör detta för-hållningssätt väl tillämpat inom samhällsvetenskap och kvalitativ forskning. (Patel & David-son, 2003)

Detta förhållningssätt passar bättre än positivismen gällande denna uppsats, dock finns det ytterligare ett synsätt som vi anser ligga mer i närheten av denna uppsats och vad den syftar till. Viss tolkning kommer att göras inom ramen för denna uppsats syfte, men större tyngd har legat på hur representanter i företagen uppfattar det fenomen som undersökts.

METOD

2.1.3 Fenomenologi

Tillsammans med en del av hermeneutiskt synsätt är fenomenologin (fenomenografi) det för-hållningssätt till forskningen som vi anser är mest framstående i denna uppsats. Detta på grund av att den fenomenografiska synvinkeln tillvaratar de olika åsikterna och uppfattning-arna som finns hos människorna gällande ett specifikt ämne alternativt problem. Uppfattning-ar är därmed en mycket central del av det fenomenologiska forskningssynsättet (Patel & Da-vidson, 2003). Enligt fenomenologin ligger människors uppfattningar till grund för den analys som görs genom forskning, vilket gör att det är av stor vikt att förstå handlingar utifrån fattningar. En forskare som utgår ifrån fenomenologin lägger större vikt vid aktörernas upp-fattningar än forskarens och omvärldens åsikter och avsikter gällande området. Forskarens egna uppfattningar kring det som undersöks ska vara små, och utgångspunkten för analyser från forskaren ska ligga i aktörernas uppfattningar. (Grønmo, 2006)

Denna uppsats ligger i god linje med vad som beskrivs vara huvuddragen för fenomenologin, eftersom tyngdpunkten ligger på hur deltagande aktörer uppfattar ett visst fenomen, vilket är Svensk kod för bolagsstyrning i detta fall. Vår analys av problemet har givetvis haft utgångs-punkten i undersökningsföretagens och dess representanters åsikter, eftersom vi vill veta hur de uppfattar en utvidgning av Svensk kod för bolagsstyrning.

2.2 Forskningsansats

Samhällsvetenskaplig forskning innebär ett samspel och samband mellan teori och empiri, vilket gynnar både den teoretiska och empiriska utvecklingen inom området. Denna typ av forskning innebär att svängningar mellan teori och empiri är ett faktum, vilket ter sig i olika ansatser som forskaren väljer att iaktta. Valet av ansats har dels grunden i hur utforskat äm-nesområdet redan är. Ett väl utforskat område ter sig i en deduktiv forskningsansats, medan ett nytt och relativt outforskat område angrips genom en induktiv forskningsstrategi. (Grønmo, 2006)

2.2.1 Induktivt forskningsprojekt

Denna uppsats har i huvudsak utformats utifrån en induktiv forskningsansats, vilket innebär att forskningen som skett inom ramen för uppsatsens syfte och frågeställningar har byggt på empiriska studier, som gett ett resultat. Resultatet har i sin tur gett en grund för antaganden och formulerandet av en teoretisk referensram kring det som undersökts. (Bryman & Bell, 2005) En induktiv forskningsansats påvisar även att forskarna inte innan de empiriska studi-erna studerat teoretiska ramar inom det specifika området, utan att forskningen inletts med empirisk analys (Patel & Davidson, 2003). Att framhäva är dock att en induktiv ansats vid undersökningar inte alltid måste leda till en väl fungerande teoretisk ram, som fungerar som grund för generaliseringar och allmänt vedertagna fakta. Den induktiva forskningsansatsen kan likaväl utmynna i betydande empiriska resultat, men som dock inte i vidare mening går att tillämpa som teoretisk referensram. Dock är de allmänna och generaliserade beskrivning-arna av induktiv forskning att den utgår från empirin för att sedan resultera i teoribyggande, utifrån insamlad data. (Bryman & Bell, 2005)

Den induktiva forskningen ska, som beskrivits ovan, utgå från empiriska studier där forskaren inte har någon större teoretisk grund att luta sig mot. Detta kan med ovanstående beskrivning uppfattas som att de som genomför forskning med induktiv ansats inte har några förutfattade meningar kring ämnet, vilket inte heller ska vara fallet teoretiskt. Dock är det betydande att framhäva det faktum att även dessa forskare har åsikter och föreställningar om hur de

empi-METOD riska resultaten bör framstå. En viss förutfattad mening är därmed omöjlig att undvika, oavsett om forskningen har induktiv ansats eller ej, något som påverkar de teorier som är menade att byggas genom induktion. (Patel & Davidson, 2003)

Den nyinförskaffade data som genererats genom empiri kan dock behöva analyseras genom befintlig teori. Detta trots att empirin ska leda till ny teoribildning, inte utvidgning av existe-rande teori. Den induktiva forskningsmetoden ska på något sätt leda till en koppling mellan empiri och teori, vilket görs genom tolkningar av de empiriska resultaten. (Grønmo, 2006) Vi har genom vår induktiva ansats haft ambitionen att bygga ny teori kring ämnet och framställa ny och betydande data, dock har vi haft nytta av närliggande teori kring ämnet. Detta innebär att vi har analyserat vårt empiriska resultat med hjälp av närliggande befintlig teori, trots att vi anser att vår forskning särskiljer sig från denna teori på grund av vår specifika och färska in-riktning. Det faktum att ämnet är nytt har även bidragit till vårt val av en induktiv forsknings-strategi samtidigt som vår kvalitativa undersökningsansats bidragit till det induktiva arbetet, eftersom induktion och kvalitativ forskning ofta sammanfaller. (Bryman & Bell, 2005)

2.2.2 Deduktivt forskningsprojekt

Motparten till det induktiva forskningsprojektet är den deduktiva, vilken inte är aktuellt i nå-gon större utsträckning i denna undersökning och uppsats. Den forskare som väljer att använ-da den deduktiva ansatsen anses vilja bevisa något teoriförankrat genom studie av verklighe-ten (Patel & Davidson, 2003). Detta innebär att den deduktiva forskningen utgår, i motsats till den induktiva, från teori som sedan matchas mot de observationer och resultat som genereras utifrån undersökningen som genomförs. Det är därmed de redan fastställda teoretiska baserna som ligger till grund för forskningen och det är utifrån dessa grunder som forskaren formule-rar en eller flera hypoteser, som sedan blir utsatta för prövning genom de empiriska studierna. I och med den empiriska studien kommer hypotesen eller hypoteserna formulerade av forska-ren att bekräftas eller avfärdas, utifrån de empiriska data som samlats in. Frågan är då om de empiriska insikterna stämmer överens med hypoteserna utformade genom teorin eller ej. Ut-ifrån detta kommer forskaren att revidera den teori som forskningen är uppbyggd kring. An-tingen genom att förkasta vissa delar av teorin eller att teorin kommer att förstärkas och/eller utvidgas med nya insikter. (Bryman & Bell, 2005)

Utifrån vad som beskrivits ovan, kan det framstå som att den deduktiva forskningen är en utstakad forskningsprocess, där vissa mönster följs. Detta kan dock frångås när till exempel ny litteratur publiceras inom ämnet, medan undersökningen görs eller att hypotesen inte stämmer med det som undersöks. (ibid.) Den deduktiva forskningsstrategin gör att en redan formulerad teori kommer att genomsyra undersökningen. De empiriska data som införskaffats genom undersökningen blir analyserad och tolkad utifrån en redan befintlig teori. Fördelen med detta anses vara att objektiviteten hos forskaren blir påtaglig, eftersom det inte är forska-rens personliga föreställningar som forskningen grundar sig på, utan att den bygger på tidigare resultat inom området. Samtidigt finns nackdelar med samma fenomen, då tidigare forskare kan ha vridit föregående teori enligt deras åsikter och idéer. (Patel & Davidson, 2003)

Anledningen till att vi inte valt denna forskningsstrategi framgår aningen ovan, men vidare utvecklat har vi ej valt deduktiv ansats på grund av att vi har undersökt ett ämne som saknar teoretiska ramar. Vi har därmed inte kunnat studera teorier kring detta område inom huvud-ämnet, Svensk kod för bolagsstyrning, utan vi har varit tvungna att undersöka ämnet genom empiriska undersökningar.

METOD

2.2.3 Interativt forskningsprojekt

Vidare finns ännu en forskningsstrategi som kan tillämpas inom den samhällsekonomiska forskningen. Denna strategi kallas för interativ alternativt abduktion och är en blandning mel-lan den deduktiva och induktiva forskningsansatsen (Bryman & Bell, 2005). Denna ansats inleds med ett induktivt mönster, för att sedan övergå till deduktion. Det innebär att forsk-ningen inleds med en empirisk undersökning, som sedan formar en sorts teori kring det som undersöks. Vidare kommer forskaren att prova sin egen teori, från egen tidigare forsknings-strategi (induktion) på nya fall, vilket innebär att forskningen då utgår från teori som provas mot praktiken (deduktion). Detta kan sedan fortsätta tills forskaren anser att den teori som byggts upp verkar rimlig och ger en rättvisande bild av hur praktiken förhåller sig. (Patel & Davidson, 2003)

Detta sätt att arbeta på ger forskaren i fråga en större frihet i sin forskning och större möjlig-heter att utveckla sin egen forskning än om arbetsprocessen endast var deduktiv eller induktiv. Samtidigt medför denna forskningsstrategi viss risk för att objektiviteten inte blir tillfredstäl-lande. Anledningen till detta är att efter en ”forskningsomgång” med en induktiv forsknings-ansats kommer forskaren automatiskt ha förutfattade meningar kring ämnet och sin egen teori. Risken är då stor för att hypoteser, med utgångspunkt från teorin, blir utformade på ett sådant sätt att nya infallsvinklar blir inaktuella, samtidigt som forskaren troligen väljer objekt för forskningen utifrån upplevelser kring ämnet. Det gör att forskningen kring ämnet kan avstan-na relativt fort, eftersom forskaren har skapat sin egen bild av problemet och nya tankar blir troligtvis obefintliga. (ibid.)

I denna uppsats har ingen interativ forskningsansats använts, mycket på grund av brist på tid avsedd för denna forskning. Dock anser vi att denna strategi vore intressant inom det område som vi har undersökt, då vi hade haft möjligheten att i ett tidigt skede framställa en relativt accepterad och sanningsenlig teori kring ämnet.

2.3 Tillvägagångssätt

De finns två huvudsakliga tillvägagångssätt att tillämpa i en undersökning; kvalitativ metod och kvantitativ metod. Den förstnämnda metoden används för att bättre förstå det problem vi studerar genom att samla in olika data. Matematik, statistik och aritmetiska formler är inte huvudhjälpmedlen utan det främsta syftet är att försöka förstå helheten istället för att kunna förklara den. Den kvantitativa metoden däremot är mer kopplad till den metod som används inom naturskolan, där statistik, matematik och aritmetiska formler är mer förekommande och användbara. Syftet med den kvantitativa metoden är att kunna förklara vad som är orsaken till problemets uppkomst. (Andersen, 1998) Det handlar mycket om statistiska siffror när en kvantitativ metod används. I och med att vår undersökning är ett relativt nytt ämne finns inte några säkra siffror tillgängliga. Det problem vi ska undersöka har inte ännu blivit realiserat utan är ännu bara en planerad åtgärd. Vi vill undersöka vad de berörda parterna anser om för-ändringen och har därför valt att använda oss av en kvalitativ metod. Enligt Bryman och Bell (2005) handlar den kvalitativa metoden mer om ord än om siffror till skillnad från den kvanti-tativa forskningen. Den kvalikvanti-tativa forskningen är mer djupgående genom intervjuer för att försöka förstå hur den intervjuade uppfattar det undersökta problemet. Saker som inte kan tas fram genom matematiska och statistiska beräkningar kan lättare förstås genom användning av en kvalitativ metod.

För en forskare som använder sig av kvantitativ metod blir oftast de främsta redskapen fråge-formulär, observationsrapporter och liknande medan den kvalitativa forskaren ofta har sig

METOD själv som ett viktigt redskap. Den kvalitativa forskarens insamling av data beror till stor del på forskaren själv, hur han eller hon observerar den information som finns att tillgå. För att få en stabilitet i den kvalitativa forskningen måste det vara möjligt att fler forskare ska kunna få fram lika svar och detta kan vara svårt både att uppnå och att bevisa i sin rapport. Det gäller att en annan person som gör samma eller liknande iakttagelse ska få samma känsla i den aktu-ella situationen som den som forskar. För att öka trovärdigheten i sin forskning använder sig den kvantitativa forskaren av att lägga vikten på validitet, tillförlitlighet och objektivitet me-dan den kvalitativa forskaren menar att det är lämpligare att ta hjälp av andra sorters kvali-tetsgranskningar. De vill använda sig av sådana kontroller som är anpassade till forskningens speciella område. (Denscombe, 2002)

I vår kvalitativa undersökning med intervjuer kommer vi mer in på djupet av problemet och skapar en bättre förståelse för hur våra intervjupersoner ser på förändringen av bolagsstyr-ningen. En nackdel med den kvalitativa metoden är att inga generaliseringar går att göras då vi bara har möjlighet att undersöka ett fåtal av de berörda i frågan. Gummesson (2000) skriver att det är svårt att veta hur många intervjuer som behövs för att få en korrekt bild av proble-met och vilka data som är bra att ha med i undersökningen för att kunna göra en bra generali-sering.

Bryman och Bell (2005) har sex överskådliga punkter som visar de olika stegen i ett kvalita-tivt tillvägagångssätt:

1. Generella frågeställningar

2. Välja relevanta platser och undersökningspersoner 3. Samla in relevant data

4. Tolka insamlad data

5. Begreppsligt och teoretiskt arbete 6. Rapport om resultat och slutsatser

I steg ett tog vi fram vår frågeställning som handlar om hur olika aktuella parter ser på infö-randet av Svensk kod för bolagsstyrning för mindre börsnoterade bolag. Steg två, att välja ut relevanta platser och undersökningspersoner gjorde vi genom att välja bolag som skulle bli berörda av införandet från NGM Equity-listan och Mid Cap. Vi har även valt att intervjua ett bolag i Kalmar som ligger på First North-listan men som visat intresse för den svenska bo-lagskoden. De flesta stora bolag har sitt huvudkontor i Stockholm, Malmö eller Göteborg och så var även fallet med våra valda bolag. Alla bolag utom det som är noterat på First North är belägna i Stockholm och därför valde vi att genomföra intervjuerna på plats i huvudstaden. De personer vi valt att intervjua på bolagen är de som bolagen själva ansett ha mest kunskap om Koden, i de flesta fall ekonomiansvarig. Vidare har vi intervjuat revisorn Magnus Anders-son på Deloitte i Kalmar och deltagit i ett seminarium kring ämnet i Malmö. Vidare informa-tion om urval och valda bolag för undersökningen återfinns under nästkommande rubrik. Det tredje steget, att samla in relevant data, har vi gjort med hjälp av biblioteket och Internet. Fokus låg på att hitta litteratur angående den svenska koden för bolagsstyrning samt bolags-styrning i allmänhet, så kallad sekundärdata. För att gå vidare med vår forskning behövde vi kunskap om ämnet och sekundärdata är ett billigt och enkelt sätt att få fram fakta om ett ämne. Den insamlade sekundärdata har vi sedan som underlag för de primärdata vi får fram genom intervjuer. Sekundärdata är något som andra forskare redan tagit fram genom tidigare forskning inom ämnet, medan primärdata är fakta som vi själva får fram genom verkligheten och egen forskning. Genom att använda oss av kvalitativ metod i form av genomförda

inter-METOD vjuer med representanter från kommande omfattade bolag, en revisor samt deltaga på ett se-minarium berörande området är vår avsikt att komplettera sekundärdata med primärdata. (An-dersen, 1998)

Att tolka det insamlade materialet gör vi sedan genom att läsa litteratur och vetenskapliga artiklar om ämnet, samt tolka de utförda intervjuerna med omfattade parter och på så sätt få en bild av hur ämnet ter sig. Sedan är det dags med det teoretiska arbetet och att sålla ut de delar av arbetet som vi vill ha med i uppsatsen och även lägga till våra egna reflektioner i ämnet. Den slutliga punkten enligt Bryman och Bell (2005) är sedan att fastställa uppsatsen och sammanställa de svar vi fått fram i vår undersökning med våra egna reflektioner i en analys och slutsats.

2.4 Val av undersökningsobjekt

Det urval som tillämpats har inte varit specifikt inriktat mot vissa branscher, antalet anställda eller liknande företagsegenskaper. I ett initialskede i forskningsprocessen och urvalstidpunk-ten, hade vi ambitioner att finna och få tillgång till intervjuer med bolag inom olika branscher, för att se om eventuellt skillnader fanns inom olika bolagsinriktningar. Detta urval hade varit ett så kallat kvoturval, menar Grønmo (2006). Detta var dock något som vi fick frångå efter en tids sökande av forskningsobjekt, när vi insåg limitationen i antalet företag inom vissa branscher, samt att ett antal företag inte hade intresse av att ingå i vår undersökning.

Vårt urval av företag har i och med detta skett utifrån vårt eget intresse för bolagen i fråga. Urvalet har till stor del skett utifrån vad vi själva anser vara intressanta bolag, samt att vi, trots vissa begränsningar, ändock försökt få olika branscher representerade. Att påpeka är även att på grund av forskningsområdets karaktär har vi redan vid valet av område blivit begränsade i vårt urval. Urvalet har endast (med ett undantag) kunnat ske utifrån de bolag som kommer att bli omfattade av den nya bolagsstyrningskoden, något som innebär att vi har kunnat välja bo-lag från ett begränsat antal börslistor i Sverige. De börslistor vi valt att utgå ifrån har varit NGM Equity och Stockholmsbörsen Mid Cap. Undantaget av denna begränsning är att vi även valt att intervjua en person på ett bolag som ej kommer att bli omfattat av de nya regler-na, men ändå visat intresse för ämnet och vår undersökning. Vidare har vårt val av revisions-byrå blivit styrt utifrån vilka som har dessa typer av bolag, vilka är noterade på börser, som klienter.

Bryman och Bell (2005) menar att klarheten i kvalitativa studier är mindre framstående än i de kvantitativa studierna, vilket även syns i det urval som sker i samband med kvalitativa stu-dier. Bekvämlighetsurval eller tillfällighetsurval är urval som är vanliga i kvalitativa under-sökningar, vilket innebär att djupgående intervjuer är viktigare än antalet intervjuer eller att forskaren har blivit begränsad av undersökningsobjekten. Urvalet till denna uppsats har till stor del präglats av tillfällighetsurvalet, när de bolag som vi har tagit i kontakt med har hänvi-sat oss till de personer som de själva anser vara lämpliga för en intervju inom området. Detta är i enighet med vad Bryman och Bell (2005) framhäver som tillfällighetsurval, att organisa-tionen väljer intervjupersoner åt forskaren. Eftersom Svensk kod för bolagsstyrning är ett re-lativt specialiserat område, som förmodligen få inom ett bolag har djupare kunskap inom, anser vi att hänvisningen till kunniga personer från bolaget själv har varit fördelaktigt för vår forskning. Detta eftersom vi haft tillfället att intervjua den person inom ett företag som har goda kunskaper om ämnet och vet hur ett införande av Koden för deras bolag kommer att innebära.

METOD Slutligen vill vi framhäva de företag som vi har fått tillgång till och de personer som vi har intervjuat i dessa bolag. Detta på grund av att ni som läser uppsatsen ska få klarhet i vilka bolag som undersökts och vilka positioner respondenterna av våra intervjuer har. Vi vill dock påpeka att vi här endast kommer presentera bolagen och personerna och mer förklaring om bolagen och svaren i intervjuerna framkommer i empiriavsnittet. Sammanlagt har vi genom-fört sex olika intervjuer, samt deltagit i ett seminarium i Malmös börshus, anordnat av Deloit-te. Detta seminarium hade rubriken ”Snart omfattas alla börsbolag av Svensk kod för bolags-styrning” och detta var ett tillfälle för oss att samla åsikter och data kring Koden och de nya reglerna kring denna. Samtidigt bidrog seminariet till ökad förståelse kring Koden hos oss författare, vilket givetvis förädlat innehållet i denna uppsats.

Den första intervju vi gjorde var med Electragruppen, som är beläget i Kalmar och noterat på First North-listan och detta är det bolag som ej officiellt kommer att omfattas av införandet av den nya Koden. Bolaget är dock av intresse för oss på grund av att de visar intresse för Svensk kod för bolagsstyrning trots att de inte är tvungna att använda denna. Personen vi in-tervjuat heter Anneli Sjöstedt och är ekonomichef. Andra intervjun gjordes med en revisor på revisionsbolaget Deloitte i Kalmar, Magnus Andersson, en intervju vi gjorde för att få revi-sorns syn på det nya införandet. Den tredje till den sjätte intervjun gjordes i Stockholm på börsnoterade bolags (Mid Cap och NGM Equity) huvudkontor. Dessa bolag var HiQ

Interna-tional (Mid Cap), där vi intervjuade Fredrik Malm, ekonomichef och ansvarig för Investor Relations samt Home Properties (Mid Cap), där vår respondent var Solveig Wadman, eko-nomidirektör. Vidare fortsatte vår undersökning på Arena Personal (NGM Equity) där vi fick chansen att intervjua Magnus Eriksson i ställningen som verkställande direktör. Vår sista in-tervju gjordes på Benchmark Oil & Gas (NGM Equity) och vår respondent var Peter Kangert, som representerade företaget som informationsansvarig.

2.5 Uppbyggnad och dokumentering av intervjuer

Det finns olika sorters intervjuformer inom vetenskaplig forskning, varav dessa kan vara strukturerade eller semi- samt ostrukturerade. De strukturerade intervjuformerna är ofta sam-mankopplade med den kvantitativa forskningsstrategin, medan de andra två tillvägagångssät-ten för intervjuer är tillämpliga inom den kvalitativa forskningsstrategin. (Bryman & Bell, 2005) De kvantitativa sätten att genomföra intervjuer bygger på strukturering och precision, medan det kvalitativa sättet grundar sig på flexibilitet och relevans (Grønmo, 2006). Eftersom denna uppsats utgår ifrån en kvalitativ ansats, kan vi redan i detta skede avfärda den strukture-rade intervjuformen inom ramen för undersökningen som gjorts. Samtliga författare har varit delaktiga och deltagande i alla de intervjuer och empirisk insamling av data som gjorts, något som gjort att variationen på frågor, förutom de fastställda genom vår intervjuguide, har varit omväxlande och därmed berikat och frambringat mångfald i de svar vi fått av respondenterna. Vidare har samtliga personer som vi intervjuat fått del av intervjuunderlagen (Se bilaga 1, 2 och 3) cirka en vecka innan intervjuerna genomfördes.

2.5.1 Strukturerad intervju

Den strukturerade formen av intervjuer är inget som använts i denna uppsats, men kunskapen om denna är fortfarande viktig inom forskningssammanhang. Den strukturerade intervjufor-men handlar om att ställa frågor till en respondent utifrån ett strikt fastställt frågeschema, nå-got som görs på samtliga undersökningsobjekt. Frågorna ställs i enighet med den följd som de är framställda på frågeschemat och detta ska ej frångås. Vidare har ofta frågorna redan ett

METOD fattning. Detta innebär att samtliga delar som undersöks får samma frågor och därmed möts av samma svårighetsgrad på frågorna. Syftet med detta är att svaren på frågorna sedan kan jämföras med varandra, eftersom utgångspunkten för svaren har varit exakt samma för samt-liga deltagande. (Bryman & Bell, 2005) Någon mer djupgående beskrivning av detta område kommer vi ej att göra, med motivering att detta inte varit aktuellt i vår undersökning.

2.5.2 Semistrukturerad intervju

De kvalitativa intervjuformerna, där semistrukturerad intervju inräknas, är till skillnad från kvantitativa sätt att samla in data mindre strukturerade och detta ger respondenten en större frihet att berätta om området, något som ger en vidare bredd på undersökningen. Detta öppnar även upp för en mer flexibel intervju, där frågorna i intervjuguiden (frågeschemat) kan variera i turordning samt att situationen öppnar för följdfrågor från forskaren. Något som redan be-rörts är även att det kvalitativa intervjusättet bygger på en djupare förståelse, något som inte är möjligt att erhålla genom strukturerade intervjuer. (Bryman & Bell, 2005)

Den sorts intervju som vi genomfört i samband med denna uppsats har varit av semistrukture-rad karaktär. Detta innebär att vi har använt oss av en intervjuguide (Se bilaga 1, 2 och 3) i våra intervjuer. Syftet med en intervjuguide är att forskaren har vissa specifika delar av ämnet som ska beröras under intervjun och guiden hjälper då till att få dessa frågor besvarade. Dock betyder inte detta att intervjun genomförs utifrån intervjuguidens riktlinjer, utan frågorna kan komma i annan ordning än i intervjuguiden. Detta leder till en ökad öppenhet i samtalet och följdfrågor kan ställas, samt att intervjupersonen kan röra sig fritt i sitt berättande. (ibid.) An-ledningen till att vi valt denna form av intervju är att eftersom vi ska undersöka fler företag än ett vill vi ha svar på vissa frågor som vi anser vara betydande för vår forskning och som vi måste ha svar på. Samtidigt ville vi att respondenten skulle ha relativt fria tyglar att tala om det som denne ansåg vara viktigt för just deras verksamhet. Vi ville alltså få våra detaljerade frågor besvarade, samtidigt som vi ville öppna för frihet, som i sin tur kunde leda till ett bre-dare omfång av primärdata, än om vi hade använts oss av en strukturerad intervju där respon-denten inte kunde tala fritt kring ämnet.

2.5.3 Ostrukturerad intervju

Denna typ av intervjuform har vi ej tillämpat, när den är lite för öppen för vår undersökning. En ostrukturerad intervju resulterar ofta i mer naturliga samtal mellan intervjuare och respon-dent (Bryman & Bell, 2005), något som vi ansåg kunde leda till att vi fick svar som inte gick i linje med vår forskning. Vi ansåg då att risken skulle kunna bli för stor att intervjuresponden-ten i för stor utsträckning berörde frågor som var av intresse för dennes specifika bolag. Vidare fungerar inte en ostrukturerad intervju särskilt bra i de fall där forskaren ska undersöka flera organisationer eller forskningsobjekt, eftersom det då behövs en viss struktur (semistruk-tur) i intervjuerna, för att vissa jämförelser ska kunna görs (ibid.).

2.5.4 Dokumentering av intervjuerna

Som användare av den kvalitativa forskningsstrategin är det viktigt att veta vad respondenter-na säger och hur de säger det. Detta innebär att inspelning av intervjuerrespondenter-na är att föredra samt att dessa sedan skrivs ut för vidare analys. (Bryman & Bell, 2005) Vi har i de flesta av våra intervjuer spelat in de samtal som förts, för att vi sedan ska kunna analysera det som sagts på ett djupare plan än direkt vid intervjutillfället. Vissa respondenter kan ställa sig skeptiska till

METOD att bli inspelade och vill därför inte att inspelningen ska ske. Respondenten kan även känna sig nervös i en situation där denne blir inspelad och intervjun kan då bli något sämre än vän-tat, menar Bryman och Bell (2005). Dock har merparten av våra respondenter accepterat att bli inspelade och har inte visat på någon nervositet på grund av detta, vilket har förbättrat vår förmåga att tolka och reflektera kring det som sagts.

Vi har även valt att skriva ner de intervjuer som vi spelat in, på papper. Detta har vi gjort ef-tersom det stärker vår uppsats och dess trovärdighet, samtidigt som vi under intervjun kunnat fokusera på att ställa följdfrågor och förstå svaren, snarare än att sitta och analysera respon-denternas svar på plats. Att påpeka är även att vi inte har skrivit ut exakt allt som responden-ten har sagt, vilket är i enighet med vad Bryman och Bell (2005) menar, att endast de delar av intervjun som tillför relevant data för undersökningen förväntas transkriberas. Anledningen till detta är att i forskningssyfte är det föga nödvändigt att skriva något som den intervjuade personen säger, men som ej kan användas inom ramen för forskningens syfte. Transkribering-arna är dock inget som vi publicerat, utan endast använt i vår analys av det som sagts under intervjuerna.

2.6 Kriterier för bedömning av kvalitativ forskningsmetodik

När det gäller att bedöma forskning inom företagsekonomi är reliabilitet och validitet två mycket viktiga kriterier. Validitet handlar om hur ett mått verkligen mäter vad det är avsett att mäta, det kallas mer noggrant uttryckt för mätningsvaliditet. Reliabilitet däremot berör frågan om hur resultaten från en undersökning skulle bli densamma om undersökningen skulle genomföras på nytt eller om den påverkas av slumpmässiga händelser. Validitet och reliabili-tet är starkt relaterade eftersom validireliabili-tet förutsätter reliabilireliabili-tet, det vill säga om måtreliabili-tet inte är stabilt över tid kan det därmed inte utgöra ett mått med validitet. Det är dock främst inom kvantitativ forskningsmetodik som validitet och reliabilitet är viktiga kriterier för att få en bild av kvaliteten i en undersökning. Inom kvalitativ forskning är inte mätning det främsta intres-set. Det är inte formuleringen av mått på begrepp som är den viktigaste faktorn, validitetens betydelse i en kvalitativ forskningsprocess kan därmed ifrågasättas. (Bryman & Bell, 2005) Då vi tillämpar en kvalitativ metod i vår undersökning anser vi att en anpassning av reliabili-tet och validireliabili-tet till kvalitativ forskning därmed är befogad. Detta innebär att validireliabili-tet och reliabilitet omvandlas i den kvalitativa metoden utan att i grunden ändra de två begreppens betydelse, men att det blir ett mindre fokus på mätning. Det finns en tveksamhet vad gäller direkt tillämpning av reliabilitets- och validitetskriterierna då dessa kriterier förutsätter att det är möjligt att komma fram till en enda och absolut bild av verkligheten. (ibid.)

Kritiken mot att det finns en absolut sanning om den sociala verkligheten har lett fram till att två grundläggande alternativa kriterier för bedömning av kvalitativa undersökningar har ska-pats; trovärdighet och äkthet. Vi anser att trovärdighetskriterierna är mest relevanta för denna uppsats och kriteriet består av fyra delkriterier vilka är;

1. Tillförlitlighet

Tillförlitlighet handlar om hur pass trovärdig beskrivningen av en social verklighet är. Ett tillförlitligt resultat innebär att forskarna garanterar att forskningen har skett enligt de regler som finns. Vidare innebär det att författarna förmedlar resultaten till de människor som har varit en del av den sociala verklighet som studerats i syfte att bekräfta att forskaren uppfattat verkligheten på ett rätt sätt. Det sistnämnda kallas deltagarvalidering vilket oftast används

METOD inom kvalitativ forskning för att forskaren vill försäkra sig om att resultaten överrensstämmer med undersökningspersonernas erfarenheter och uppfattningar. (Bryman & Bell, 2005) I denna uppsats kan vi till stor del säkerställa att våra resultat och tolkningar av den studerade verkligheten är tillförlitliga på grund av att samtliga intervjupersoner har fått ta del av de re-sultat som intervjuerna har utmynnat i. Vi har i efterhand reviderat redogörelserna och tagit hänsyn till respondenternas kommentarer efter begäran av godkännande av våra intervjusam-manställningar. Revideringarna av de berörda delarna har inte varit särskilt omfattande och huvuddelarna är desamma som vid första sammanställningen.

2. Överförbarhet

Överförbarhet innebär kort beskrivet om hur pass överförbara resultaten är till en annan miljö det vill säga i vilken utsträckning resultaten kan generaliseras till andra miljöer och situatio-ner. Då vi tillämpar en kvalitativ metod och därmed har ett begränsat urval innebär det svå-righeter vad gäller generalisering. Istället kan en fyllig redogörelse av de detaljer som ingår i en kultur förse andra personer med en ”databas” med vars hjälp de kan bedöma hur pass över-förbara resultaten är till en annan miljö. Vi anser att uppsatsen är en av flera tänkbara repre-sentationer och inte en slutgiltig version av den sociala verkligheten. (Bryman & Bell, 2005) 3. Pålitlighet

Detta delkriterie innebär att forskaren ska anta ett granskande synsätt för att bedöma trovär-digheten. Pålitlighet innebär att alla faser i forskningsprocessen till exempel problemformule-ring, val av undersökningspersoner et cetera redogörs fullständigt men också blir tillgänglig. (Bryman & Bell, 2005) Vi menar att uppsatsen kan betraktas som pålitlig då vi genomgående i uppsatsen har motiverat våra val inte minst i metodavsnittet där vi tydligt redogör hur vi har gått tillväga under arbetets gång.

4. Styrka och konfirmera

Detta innebär att forskarna försöker garantera att de har agerat i god tro. Utförandet av och slutsatserna från en undersökning ska inte medvetet ha påverkats av forskarnas personliga värderingar eller teoretiska inriktning (Bryman & Bell, 2005). Likt Bryman och Bell (2005) anser vi att fullständig objektivitet i samhällelig forskning inte är möjlig, däremot går det att fastställa i vilken utsträckning det går att styrka resultaten. Vi anser att intervjuguiden (Se bilaga 1, 2 och 3) kan styrka empiriavsnittet i det avseende att det går att säkerställa att grund-frågorna inte är ledande, utan förmedlar respondenternas uppfattningar.

2.7 Metod- och källkritik

Vi vill inleda detta kritikkapitel genom att kommentera våra förkunskaper inom ämnet Svensk kod för bolagsstyrning och bolagsstyrning i allmänhet, när vi anser att vi inte haft särskilt stor kunskap om ämnet vid ett initialskede av uppsatsarbetet. Den enda förkunskapen vi hade inom ämnet innan arbetsprocessen började var att det i korta drag nämnts i en kurs i fördjupad affärsredovisning, vilket dock väckte intresset för detta uppsatsämne. Detta innebär att vi gick in i uppsatsprojektet med en oförutfattad mening, men samtidigt med väldigt begränsade kun-skaper, vilket kan ha gjort att vissa inledande uppfattningar varit bristfälliga. Detta är dock något som vi korrigerat under arbetets gång och inget som ska återfinnas i denna slutliga ver-sion av uppsatsen. Vi anser därmed att vår mycket grundläggande kunskap inom ämnet Svensk kod för bolagsstyrning har varit både till vår för- och nackdel, i och med att vi varit relativt fria från fördomar och att vi lärt oss mycket under arbetets gång. Samtidigt har vi

METOD dock ibland varit fel ute vad gäller vissa antaganden inom ämnet, vilket att påpeka dock har korrigerats allteftersom uppsatsarbetet fortskridit.

Vidare menar vi att ämnets karaktär inbjuder till en kvantitativ forskningsstrategi, när en ge-neralisering av huruvida de bolag som kommer att omfattas av den nya Koden när den införs under senare delen av 2008, kommer att uppfatta införandet som positivt eller inte. Vad som har hindrat oss från att arbeta utifrån den kvantitativa strategin är begränsningen av tid, efter-som en omfattande undersökning av bolag med börsvärde under 3 miljarder kronor på Stock-holmsbörsen och Nordic Growth Market skulle kräva mer tid än tio veckor. Antalet bolag som beräknas omfattas är så många som ungefär 225 bolag, vilket skulle kräva åsikter från en stor del av dessa för att kunna generalisera. Vidare har vi inte den statistiska kunskapen som behövs för att genomföra en vidsträckt undersökning av de omfattade bolagens åsikter inom området. Ingen av oss författare till denna uppsats har läst någon statistisk kurs eller har andra djupgående kunskaper inom ämnet, vilket gör att vi avstått från detta arbetssätt eftersom det skulle kräva mycket extra arbete på grund av inlärning av statistisk sammanställning och be-arbetning. Även detta handlar då till viss del om tidsbrist, tidsbrist för inlärning och tillfred-ställande studier av ämnesområdet.

Vi är även medvetna om att vi endast får en persons åsikter gällande införandet av Svensk kod för bolagsstyrning i deras bolag och att detta endast framhäver deras egna åsikter om ämnet. Detsamma gäller den revisor som vi intervjuat, som gett sin åsikt om Svensk kod för bolags-styrning. Dock vill vi förtydliga att vi blivit hänvisade till personer inom bolagen som anses kunniga inom området och att vi accepterat den tillgång vi fått. Vi tror även att åsikterna inte skiljer sig särskilt mycket när samtliga som vi intervjuat inom de noterade företagen har fram-stående befattningar och har därmed en företagslednings synvinkel på problemet. Vi är även medvetna om att det seminarium som anordnades av Deloitte om Svensk kod för bolagsstyr-ning och dess utvidgade införande har haft talare som på något sätt haft intresse för Koden. Risken för att endast positiva tankar om Koden framkommer är därmed befintlig, dock inget som vi anser ha varit ett problem, utan vi menar att åsikterna om delar Koden var spridda mel-lan deltagarna på seminariet.

Den litteratur som legat till grund för denna uppsats har vi strävat efter att ha så aktuell och nyutgiven som möjligt, vilket har sin bakgrund i att ny litteratur har den mest aktuella och korrekta informationen. Dock eftersom Svensk kod för bolagsstyrning ligger till grund för den största delen av vår referensram och det vi analyserar och undersöker är det, enligt vår åsikt, inte lika angeläget att utnyttja nyutgiven litteratur. Dels på grund av att Svensk kod för bo-lagsstyrning har varit i stort sett densamma sedan den infördes i mitten av 2005, dels på grund av att det inte är särskilt många författare som publicerat böcker eller andra skrifter inom äm-net. Vi vill mena att området är relativt outforskat, särskilt den inriktning vi valt, något som även gör att tillgången på olika åsikter och infallsvinklar på Koden är begränsade. I och med denna begränsning kan de få personer som författat och tyckt till om ämnet satt sina spår i våra synpunkter, vilket påverkat uppsatsen resultat.

REFERENSRAM

3 REFERENSRAM

I detta kapitel kommer den referensram, i form av litteratur, publiceringar och annan värde-full fakta inom ramen för syftet med vår uppsats, att presenteras. Det är denna referensram som vi sedan kommer att använda oss av vid en analys av den empiri som vi införskaffat un-der uppsatsprocessen.

3.1 Fokus på aktieägarvärde

Detta delkapitel handlar om aktieägarvärde och hur detta har påverkat bolagsstyrningen som i sin tur påverkat den svenska koden för bolagsstyrning. Vi anser att denna teori är viktig inom ramen för denna uppsats eftersom den ligger till grund för hur bolagsstyrningen har utvecklats och var den har sitt ursprung. Vi menar även att agentteorin och ägarspridningsfrågan är bety-dande faktorer för bolagsstyrning och något som genomsyrar hela uppsatsen.

3.1.1 Historiskt teoretiskt perspektiv på Shareholder Value-ideologin

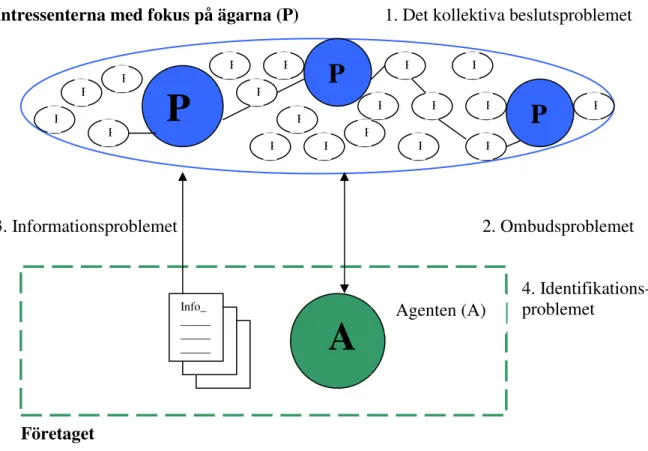

För att förstå hur aktieägarvärdets betydelse, och därmed även bolagsstyrning, vuxit fram i företag kan agentteorin och intressentteorin beaktas. Forskning har bedrivits på området, även om begreppet ”Shareholder Value”, som det heter på engelska, delvis påstås vara en framta-gen produkt av konsulter. I forskninframta-gen har aframta-gentteorin varit den mest framträdande förklar-ingen till begreppets uppkomst. Även intressentteorin är ett perspektiv som har kopplats till begreppet och till skillnad från agentteorin är den mer provocerande och problematiserande mot Shareholder Value-ideologin. Agentteorin är mer förstående och stöttande till ideologin än vad intressentteorin är. (Blom, 2007)

Agentteorin är en slags kontraktsteori och har blivit aktuell på grund av förändringen som skett i ägar- och ledningsstrukturen. Under 1900-talet har utvecklingen gått från att ägare och ledning är samma personer till att nu flera olika ägare kan köpa in sig i så kallade publika bo-lag och ledningen är en fristående enhet. Svårigheten att få ledningen att handla för aktieägar-nas intresse behandlas av agentteorin. Kapitalägarna kallas principaler medan ledningen är agenter. Ägarna har därmed fått mindre direkt kontroll över sina bolag och måste förlita sig på att företagsledningen, agenterna, sköter kapitalet som önskat. Ägarna har tack vare sin investering i bolaget en fordran på ledningen att få tilldelas det överskjutande kapitalet som finns kvar efter att personalen, leverantörerna och andra intressenter fått sin del. Agentteorin behandlar även problemet som uppstår när ägarna vill ha så stor avkastning på sitt satsade kapital som möjligt och företagsledningen inte anser att deras krav är rimliga. (ibid.)

Ett annat problem kan vara att ledningen tar över styrningen av företaget och att ägarna endast får den avkastning som de kräver på sitt satsade kapital. Detta kan leda till att ledning och anställda får högre löner än vad de egentligen bör ha, så länge det inte hamnar i konflikt med avkastningskraven från ägarna. Vidare påpekas att om ägarspridningen i ett aktiebolag är stort kan det råda delade meningar om hur företagets resurser ska användas. I och med att företa-gets resurser inte är obegränsade måste ägarna besluta om en plan för hur de ska fördela re-surserna. Oftast är det en majoritet via omröstning som bestämmer hur resurserna ska förde-las. Vid en betydande ägarkoncentration finns det bättre möjligheter till kontroll från ägarnas sida, i och med att en ägare innehar en stor andel av rösterna och att inget beslut kan fattas utan dennes godkännande. (Bjuggren & Skogh red., 1989)