Kan blockkedjor öka säkerheten vid

pantsättning av bostadsrätt?

En studie av pantsättningsförfarandet i bostadsrätter

Författare:

Daniella A Lepp Johanna Kriström RudholmHandledare: Marc Landeman FF321F

Kandidatuppsats i Fastighetsvetenskap 15 HP, VT 2019

Sammanfattning

Denna uppsats syfte är att synliggöra de problem som orsakas av dagens pantsättningsförfarande av bostadsrätter och att undersöka om blockkedjor kan vara en lämplig teknik att använda till ett framtida bostadsregistersystem och därmed komma till rätta med dessa problem. Grunden till problemen ligger i att proceduren för att pantsätta en bostadsrätt inte är lika rättssäker som när en fastighet pantsätts. Hur själva pantsättningen av fast egendom och lös egendom går till skiljer sig radikalt åt då det finns tydliga krav på hur förfarandet ska gå till för fast egendom. Samt att det finns en speciell inskrivningsmyndighet för fastigheter, Lantmäteriet som ansvarar för detta. För bostadsrätter finns däremot ingen myndighet utan det åligger bostadsrättsföreningarnas styrelser att ansvara för att inskrivningen av panten sker. Det gör att det alltför ofta saknas eller finns felaktiga pantnoteringar i lägenhetsförteckningarna vilket kan orsaka stora problem för flera parter.

Under 2016 fick Lantmäteriet i uppdrag av den svenska regeringen att undersöka möjligheterna med att använda blockkedjor för fastighetsöverlåtelser och pantsättningsinskrivningar. Projektet har blivit internationellt uppmärksammat och Sverige ses som en pionjär på området. Detta pilotprojekt tillsammans med den uppmärksammade Bostadsrättspantsättningsdomen T 2106-17 från Svea Hovrätt i Stockholm från 2018 är inspirationskällan till denna uppsats frågeställningar och syfte. Hovrättsdomen fastställdes i högsta domstolen i Stockholm den 8 mars 2019, mål nr T 1559-18.

Uppsatsens slutsats är att det pantsättningssystem som idag används är föråldrat och behöver moderniseras och samordnas av en ansvarig enhet. Studien visar även på att blockkedjeteknik mycket väl kan vara lämplig att använda för ett framtida bostadsrättsregister och vid pantsättningsförfarande till följd av sin säkerhet, transparens och förkortade ledtider.

Abstract

The purpose of this essay is to highlight the problems caused by the current pledging procedure of tenant-owned apartments and to investigate whether blockchains can be a suitable technology to use for a future apartment register system and thus overcome these problems. The reason for the problems lies in the fact that the procedure for pledging a tenant-owned apartment is not as legally secure as when a property is pledged. How the actual pledging of property and pledging of tenant-owned apartment differ greatly since there are clear requirements for pledging of the property but not for the tenant-owned apartments.

Lantmäteriet is the authority in Sweden that is responsible for the land register and the mortgage register. For tenant-owned apartments on the other hand there is no authority. The responsibility for the registration of the mortgage lies on the tenant-owner associations boards. This means that too often there is missing or incorrect mortgage listings in the apartment listings, which can cause major problems for several parties.

In 2016, Lantmäteriet were commissioned by the Swedish government to investigate the possibilities of using blockchains for real estate transfers and pledge registrations. The project has become internationally recognized and Sweden is seen as a pioneer in the field. This pilot project together with the court judgement, T 2106-17, which is the source of inspiration for this essay's issues and purpose. This court judgement was established by the supreme court, case number T 1559-18.

The conclusion of the thesis is that the pledging system that is used today is obsolete and needs to be modernized and coordinated by a centralized unit within the government. Blockchain technology could be a suitable solution for a future tenant-owned apartment register because of its transparency, security and reduction in lead times.

Förkortningar

AvtL= Avtalslagen BRL = Bostadsrättslagen FML = Fastighetsmäklarlagen JB = Jordabalken KöpL = Köplagen SkbrL= Skuldebrevslagen UB = Utsökningsbalken DS- DepartementsserienInnehållsförteckning

Förkortningar ... 3 1. Inledning ... 6 1.1 Presentation av ämne ... 6 1.3 Syfte och frågeställning ... 10 2.1 Metodangreppssätt ... 11 2.2 Metodval ... 12 2.2.1 Intervjuer ... 12 2.2.1.1 Kvalitativ metod med fokus på juridik ... 12 2.2.1.2 Kvalitativ metod med fokus på blockkedjor ... 12 2.2.1.3 Kvantitativ metod ... 14 2.3 Tidigare forskning på området ... 14 2.3.1 Presentation av tidigare uppsatser ... 15 2.4 Avgränsningar ... 16 2.5 Disposition ... 17 3.1 Allmän introduktion till pantsättning ... 18 3.2 SOU 1998:80 - Statens offentliga utredning om ett bostadsrättsregister ... 19 3.3 DS 2007:12 - Bostadsrättsregister - några modeller för registrering av bostadsrätter ... 20 3.4 Skillnader mellan fast egendom och lös egendom ... 21 3.4.1 Överlåtelse av fast egendom ... 21 3.4.3 Bostadsrätt som lös egendom ... 22 3.4.4 Pantsättning av bostadsrätt ... 23 3.5 Problem som kan uppstå vid pantsättningsnoteringar ... 24 3.5.1 Dold Pant ... 24 3.5.2 Icke avnoterade panter ... 25 3.5.3 Denuntiationens formkrav ... 26 4.1 Vad är egentligen blockkedjor? ... 28 4.1.2 Tekniken bakom blockkedjor ... 28 4.1.3 Möjligheter och fördelar med blockkedjor ... 30 4.1.4 Risker och nackdelar med Blockkedjor ... 31 4.2 Lantmäteriets pilotprojekt med blockkedjor ... 33 5.1 Intervju med advokat i fastighetsrätt ... 36 5.2 Intervju med Mats Snäll ... 375.3 Resultat av enkätundersökning ... 38 6.1 Finns behov av ett nytt pantsättningssystem för bostadsrätter? ... 42 6.2 Kommer blockkedjor kunna avhjälpa problemet? ... 44 8.1 Offentligt tryck ... 49 8.2 Litterära källor ... 50 8.3 Digitala källor ... 51 Bilaga 1 ... 53 Bilaga 2 ... 56 Bilaga 3 ... 59 Bilaga 4 ... 62 Bilaga 5 – Enkätundersökning – frågor samt resultat. ... 64

1. Inledning

1.1 Presentation av ämne

För många personer är ett bostadsköp den största och viktigaste affären som görs i livet. Att köpa en bostad är en stor investering som ofta kräver mycket eget kapital men också finansiering genom upptagande av lån. Att äga sitt boende är en investering som kan medföra stora vinster som leder till att möjligheter skapas för att göra en så kallad bostadskarriär. Med en egen bostad ges dessutom större frihet och möjlighet för att skapa ett personligt boende och innebär nog för många en stor trygghet.

Med möjligheter följer självklart risker - den största och mest omdiskuterade risken vid bostadsköp är risken man löper att inte få tillbaka de investerade pengarna. Marknaden och villkoren kan förändras mycket över tid, men också kortsiktigt, vilket kan leda till både vinster och förluster.

Som tidigare nämnts kostar det ofta mycket pengar att köpa en bostad, vilket ofta skapar ett behov av att ta lån. För att banken ska vara villig att låna ut pengar kräver de en säkerhet i gengäld, ofta i form av bostaden. Detta är alltså anledningen till att vi har ett pantsättningssystem, för att långivare ska kunna ha en säkerhet. Förfarandet vid pantsättning av bostadsrätt skiljer sig åt från det som gäller vid fastighet då en bostadsrätt räknas som lös egendom till skillnad från fastigheten som är fast egendom. Vid pantsättning av fastighet skrivs detta in i Lantmäteriets fastighetsregister. Något sådant register finns inte när bostadsrätter pantsätts, vilket i detta avseende medför att det finns en större och annorlunda risk vid förvärv av bostadsrätt jämfört med köp av fast egendom.

Att riskerna är stora vid pantsättning av bostadsrätt framgår bland annat av den uppmärksammade Bostadsrättspantsättningsdomen1 vid Svea Hovrätt. Denna dom fastställdes i högsta domstolen i Stockholm den 8 mars 2019 efter överklagande. I detta fall ansåg rätten att en bostadsrättsförening var skadeståndsskyldig gentemot en bostadsrättsköpare. Detta på grund av att bostadsrättsföreningen, genom sin förvaltare, lämnat felaktiga uppgifter om pantsättningar för bostadsrätten och att bostadsrätten således belastades av ett rättsligt fel i

1 Se Svea Hovrätts mål: Nr. T 2106-17 samt högsta domstolen mål nr: T 1559-18.

köplagens mening. Situationen orsakades genom att banken denuntierat pantsättningen, men denna noterades aldrig i bostadsrättsföreningens lägenhetsregister. Panten har alltså förblivit okänd för köparen vilken därmed riskerade att bostadsrätten kunde bli föremål för utmätning. Ett av de problem som i panträttsligt hänseende föreligger för bostadsrätter blev i och med 2018 års hovrättsdom synliggjort då fallet påvisar en brist i förhållande till köp och pantsättning av fast egendom. En mer djupggående presentation av domen följer i uppsatsens senare delar samt i bilaga 1.

För att undvika att problem likt dessa uppstår behöver registerhållningen för bostadsrätter utvecklas och moderniseras. I dagsläget finns det inget myndighetsfört register för bostadsrätter som det gör för fastigheter där Lantmäteriet, som inskrivningsmyndighet, ansvarar för fastighetsregistret. Det har däremot gjorts ett par offentlig utredningar på uppdrag av staten, SOU 1998:80 och DS 2007:12, om införande av ett bostadsrättsregister. Utredningens förslag blev dock aldrig föremål för lagstiftning.2

Lantmäteriet har globalt sett legat i framkant för hur fastighetsregistret är utformat ända sedan det bildades under 1600-talet och gör så även nu.3 Sedan 2016 har lantmäteriet drivit ett testprojekt på uppdrag av regeringen för att se hur blockkedjor kan användas vid fastighetsköp och lagfartsöverföringar.4 Vår studie tar inspiration och avstamp utifrån detta projekt med blockkedjor och syftar till att undersöka om blockkedjor kan vara en möjlig teknik för ett nationellt inskrivningssystem för bostadsrätter. Blockkedjor är relativt nytt och är därmed inte ett ämne som varit i fokus för så många forskningsprojekt ännu. Det finns dock ett väldigt stort intresse för tekniken då denna innovation kan underlätta för många olika branscher.

2Utredningarna beskrivs närmare längre fram i studien.

3 Lantmäteriet, Om oss, u.å., https://www.lantmateriet.se/sv/Om-Lantmateriet/Om-oss/ [hämtad

2019-05-23].

4 Lantmäteriet, Framtidens husköp i blockkedjan. Ett utvecklingsprojekt med Lantmäteriet, Telia

Company, Chromaway och Kairos Future. (Lantmäteriet, 2016).

Hämtad 2019-05-23 från:

https://www.lantmateriet.se/contentassets/8d2b5d7647634c02a329b01e46e61071/blockkedjan_framti dens_huskop-2016.pdf

1.2 Allmänna problemformuleringar för området

Det finns stora skillnader i hur registren för pantsättning av bostadsrätter jämfört med fastigheter är utformade. Den stora skillnaden, utöver att registret för fastigheter är myndighetsfört, är att registerhållningen för fastigheter ligger i framkant vad gäller utveckling av nya sätt att hantera exempelvis lagfarter. När det kommer till bostadsrätter följer man inte med i utvecklingen lika väl då det inte finns något gemensamt styrande organ för bostadsrättsföreningar. Detta innebär att varje bostadsrättsförening mer eller mindre kan välja fritt hur man hanterar lägenhetsregister och pantnoteringar. För fastigheter fungerar det likadant för alla och allt handläggs av samma myndighet, Lantmäteriet.

Att köpa en bostadsrätt är ett riskförvärv på flera sätt utöver det faktum att man inte vet om man får tillbaka pengarna när man säljer. Det innebär dessutom en risk att köpa en bostadsrätt i avseendet att det inte finns ett myndighetsfört innehavsregister likt det finns för fast egendom med dess lagfarter. Denna avsaknad av ett myndighetsfört inskrivningssystem, där bland annat pantsättningar noteras, gör att köpare av bostadsrätter inte är lika bra skyddade som köpare av fast egendom.5

Ett stort problem med pantsättningsförfarandet i bostadsrättsföreningar är att det är rättsosäkert. Pantnotering görs i lägenhetsregister av antingen föreningens styrelse eller dess ekonomiska förvaltare. Pantnoteringen ska genast föras in i lägenhetsförteckningen så fort föreningen fått information om panten - trots detta händer det att pantnoteringar inte förs in som de ska. Vid pantsättning av bostadsrätt är det flera parter som kan stöta på problem. Det gäller främst köpare av bostadsrätt, banker, bostadsrättsföreningar och mäklare. Det finns en risk att lägenheten belastas av en dold pant då denna följer bostadsrätten och inte ägaren. Således kan en köpare av en bostadsrätt riskera att bli betalningsskyldig gentemot den som har panträtt i bostadsrätten.6 Att förvärva en bostadsrätt medför alltid en risk för rättsliga

5Tegelberg, Lars. Köp och förmedling av bostadsrätt, 1 Uppl. (Stockholm: Wolters Kluwer, 2016) s.

70-71

6 Jingryd, Ola. & Segergren, Lotta. Fastighetsförmedling. 5 uppl. (Lund: Studentlitteratur, 2018) s.

292; Lundén , Björn & Bokelund Svensson , Ulf. Bostadsrättsföreningar : juridik, skatt och ekonomi. (Näsviken: Björn Lundén Information , 2018). s. 353-354

fel likt dessa ovan nämnda.7 Innebörden av ett rättsligt fel framgår av köplagen 41 § och innebär att tredje man har äganderätt till bostadsrätten eller liknande rättighet. Att felreglerna hämtas in från köplagen beror på att en bostadsrätt räknas som lös egendom.

För bostadsrättsföreningens del ligger risken i att om de gör en felaktig notering i lägenhetsregistret om pant så riskerar de att bli skadeståndsskyldiga vilket framgår av Bostadsrättspantsättningsdomen.8 Av Flodins kommentar till BRL 9:10 framgår följande:

“För att pantsättningen ska bli giltig mot tredje man krävs det att föreningen

har underrättats. Skyldigheten att anteckna pantsättningar är en av styrelsens viktigaste uppgifter. Om föreningen har underrättats men underlåter att anteckna det och tredje man därför inte får uppgift om att lägenheten är pantsatt kan föreningen bli skadeståndsskyldig för den skada som kan uppstå.”.9

Även för mäklare som förmedlar bostadsrätter kan det dyka upp problem. Mäklare har enligt FML 17§ en kontrollskyldighet där det framgår av andra stycket att de måste kontrollera om bostadsrätten är pantsatt. Här räcker det inte bara att kontrollera detta med säljaren utan mäklaren ska gå vidare till banken för att kontrollera pantsättningarna.10

Den tidigare nämnda Bostadsrättspantsättningsdomen sätter fingret på just detta problem då domen belyser att det finns en brist i systemet för pantsättning av bostadsrätter. Detta problem förekommer inte i samma utsträckning vid pantsättning av fast egendom då detta system bygger på ett myndighetsfört register.11

7 Tegelberg 2016, s. 176

8Bostadsrättspantsättningsdomen - Se Svea Hovrätts mål: Nr. T 2106-17 9 Jonny Flodin på Karnov Lagkommentarer till BRL 9:10

10Tegelberg, 2016, s. 175-176

1.3 Syfte och frågeställning

Med hänsyn till den redogjorda problemformuleringen kan studiens syfte formuleras enligt följande:

Studiens syfte är att kartlägga de problem som kan uppstå vid pantsättning av bostadsrätt. Syftet är även att undersöka huruvida blockkedjor kan vara en möjlig lösning på de ovan redogjorda problem som finns kring pantsättning av bostadsrätter.

Med hänsyn till arbetets syfte kan följande frågeställningar uppställas:

1. Vilka problem i pantsättningsförfarandet av bostadsrätter förekommer i dagens pantsättningssystem?

2. Kan blockkedjor användas som inskrivningssystem för bostadsrätter och användas för registrering av pantsättningar och göra pantsättningsförfarandet av bostadsrätt säkrare?

2. Metod

2.1 Metodangreppssätt

I rättsvetenskapliga studier, vilket denna uppsats räknas som, är ett klassiskt juridiskt metodval vanligt. Rättsläget presenteras därför utifrån ett de lege lata-perspektiv vilket innebär att det rättsläge som råder nu presenteras. Vi har utgått ifrån en rättsdogmatisk metod i insamlingen av det juridiska materialet som syftar till att beskriva gällande rätt. De rättskällor som är mest relevanta för arbetet är lagtext, förarbeten, praxis och doktrin12. Studien tar avstamp i

Bostadsrättspantsättningsdomen, HovR T 2106-17 som fastställdes av högsta domstolen i mål nrT 1559-18.

Denna dom har således prejudicerande verkan och visar på problematiken kring dagens hantering av pantsättningar i bostadsrättsföreningar. Hovrättsdomen, som senare fastställdes av högsta domstolen, presenteras närmare längre fram i studien.

Den tvärvetenskapliga karaktär uppsatsen har genom kombinationen av bostadsrättsjuridik och blockkedjors användning har resulterat i att både kvalitativ och kvantitativ metod har använts utöver det juridiska metodvalet. Detta för att det föreligger ett praktiskt problem i hur juridiken tillämpas i dag vilket gör att det behövs kvalitativ och kvantitativ metod för att belysa problemet och dess omfattning.

Skillnaderna mellan kvalitativ och kvantitativ metod är att i den kvantitativa metoden ligger fokus på mätbar data och dess replikation, kausalitet och generalisering.13 En kvalitativt metod är mer djupgående och då intervjuer används som informationsinsamlingssätt syftar de till att skapa en relation mellan forskare och intervjuobjekt för att få fram en kontextuell förståelse och utförliga svar. Resultaten förväntas alltså vara mer tydliga och forskarna ska av detta få ett mer framträdande empiriskt material och en djupare förståelse för intervjuobjektets beteende, handlingar och världsuppfattning.14

12 Sandgren, Claes. Rättsvetenskap för uppsatsförfattare. 4 uppl. (Stockholm: Nordstedt Juridik AB,

2018) s. 48

13Bryman, Alan. Samhällsvetenskapliga metoder. 2 uppl. (Stockholm: Liber, 2011). s.

167-171

Vid insamlingen av den empiriska datan har vi valt att utföra kvalitativa semistrukturerade intervjuer med personer som är aktiva inom antingen blockkedjor eller pantsättning av bostadsrätter. Vi har även samlat in kvantitativ data genom att en digital enkät skickats ut till 46 fastighetsmäklare för att undersöka hur pantsättningsförfarandet upplevs och vilka eventuella problem som kan uppstå.

2.2 Metodval

2.2.1 Intervjuer

För att välja ut intervjupersonerna nedan har vi har använt oss av ett målstyrt urval vilket är vanligt när personer som är intressanta för specifika forskningsfrågor där de har en direkt koppling till dessa ska finnas.15 Efter insamlingen av materialet från de olika intervjuerna samt enkäten har detta bearbetats genom sammanställningar och transkribering av de muntliga intervjuerna. Resultaten presenteras i uppsatsens teorikapitel och finns även med som bilagor. 2.2.1.1 Kvalitativ metod med fokus på juridik

Som komplement till det juridiska källmaterialet har vi över mail intervjuat en advokat som är specialist på fastighets- och bostadsrättsfrågor för att få en bild av den problematik som i detta avseende kan finnas för advokater. Intervjuns syfte var att ge aktuell bild av hur det är att arbeta med dessa frågor för en advokat.

Valet att utföra intervjun över e-mail var ett krav då advokaten inte hade tid att träffas personligen. Detta ökar självfallet felkällorna då frågor kan tolkas på olika sätt även om de är rakt formulerade samt att det är möjligt att engagemanget blir mer bristfälligt i skriftliga svar. 2.2.1.2 Kvalitativ metod med fokus på blockkedjor

Projektledaren för lantmäteriets pilotprojekt kring blockkedjor deltog i en telefonintervju och besvarade frågor kring projektet och avsaknaden av ett inskrivningssystem för bostadsrätter. Intervjun utfördes genom ett telefonsamtal då ett personligt möte inte kunde ordnas logistiskt. Vår målsättning var att utföra intervjun över ett videosamtal för att komma så nära ett personligt möte som möjligt. Vår intervjuperson fick förhinder och valde därför att ringa upp i ett vanligt

telefonsamtal - därför blev intervjun istället till en telefonintervju. Det finns både för- och nackdelar med att hålla telefonintervjuer, fördelarna är bland annat att det kan vara lättare att ställa och få svar på känsliga frågor när man inte är fysiskt närvarande för varandra. Det finns också ett par nackdelar med telefonintervjuer, bland annat att man inte ser respondentens kroppsspråk, miner och gester. En annan nackdel som blev tydlig i vårt fall är att tekniken kan svika och det kan vara störningar på linjen. Vi fick tillåtelse att spela in samtalet, men stora delar av inspelningen gick inte att höra när vi sedan skulle spela upp den. På grund av detta blev transkriberingen lidande.16

Eftersom blockkedjor är relativt nytt och de vetenskapliga källorna är näst intill obefintliga valde vi att intervjua Jakob Alladin, rådgivare i två blockkedjebaserade bolag (Morpheus och Dice) så kallad Blockchain Advisor. Vi valde att intervjua Jakob Alladin för att få en djupare förståelse för tekniken med hjälp av någon som är väl insatt och kunnig i området.

Jakob Alladin har en nära relation till en av författarna och det var av denna anledning mycket enkelt att ordna en personlig intervju. Vi hade visserligen kunnat intervjua någon annan person med samma kompetens, däremot hade det troligtvis varit svårare att få en personlig intervju då det inte finns så många med denna kompetens i Sverige. Eftersom att tekniken är väldigt komplex kändes det viktigt att kunna ha ett personligt möte med intervjupersonen för att få ut så mycket information som möjligt. Vårt mål var att hålla intervjun så neutral så möjligt, eftersom att vi har en nära relation till intervjupersonen.

Intervjufrågorna skickades först via e-mejl som sedan följdes upp av en personlig intervju. Den personliga intervjun innehöll samma frågor som tidigare skickats till respondenten så att han skulle vara väl förberedd vid intervjun. Upplägget var i samma ordning som frågorna skickades per mail men intervjun var flexibel och gav respondenten möjlighet att utveckla svar och även fokusera mer på det som han ansåg var viktigt att lyfta.17

Intervjufrågorna var utformade så att de skulle kunna ställas i olika ordning för att underlätta spontanitet under intervjun och ge mer känsla av ett samtal. Därmed var intervjuerna i båda fall semistrukturerade, vilket öppnar upp för följdfrågor och anpassning av intervjun.18

16Bryman 2011, s 432-433 17Ibid s. 415

2.2.1.3 Kvantitativ metod

En enkätundersökning har även gjorts genom att 46 fastighetsmäklare som är aktiva i Stockholm, Norrtälje samt Linköping fick en digital enkät skickad via epost vilken de kunde besvara digitalt. Målet med enkäten var att få en uppfattning om fastighetsmäklares erfarenheter av pantsättningar och var problemen uppstår för att få djupare förståelse för denna problematik. Valet av dessa 46 fastighetsmäklare är baserat på att vi författare har god kontakt med dessa två företag där dessa personer arbetar och därför föll sig valet naturligt. Vi tror inte att resultatet hade blivit annorlunda om vi hade haft fler deltagare i undersökningen. Vår uppfattning är att detta är ett problem som förekommer i hela branschen oberoende av geografiskt läge eller företag.

Enkäterna skapades på en hemsida som heter Survio.com och svaren bearbetades sedan med hjälp av verktyg på samma hemsida. Frågorna som ställdes var utformade som ja och nej frågor samt svar som skulle rangordnas. Detta för att underlätta bearbetningen samt att det brukar vara enklare att besvara slutna frågor.19 Det fanns alltså inga frågor som gav respondenterna möjlighet att utveckla sina svar vilket eventuellt kan resultera i vissa felkällor. Om respondenterna istället hade getts möjlighet att utveckla sina svar hade resultatet blivit mer kvalitativt.

Vi valde att göra en enkät istället för att hålla intervjuer med fastighetsmäklarna, detta för att kunna nå ut till ett stort antal personer på samma gång vilket är den stora fördelen med enkäter. Dock finns det en större risk för bortfall då respondenterna helt enkelt kan strunta i att besvara enkäten. En annan riskfaktor med enkäter är att man inte kan hjälpa respondenterna eller ställa uppföljningsfrågor som vid en intervju.20 Frågorna och resultaten från enkätundersökningen presenteras i bilaga 5 och analyseras i uppsatsens analysdel.

2.3 Tidigare forskning på området

Pantsättning av bostadsrätt är ett ämne som flertalet universitetsuppsatser har behandlat vilket visar på dess aktualitet och vilken problematik som föreligger, varför vi valt att redogöra för

19 Bryman, 2011 s 228

några utav dessa. Dessa har vi med för att stärka vår teori om att det finns ett rådande problem, uppsatserna används således inte för faktainsamling eller som källor.

Vi har tagit del av tre andra uppsatser vars frågeställningar utgår ifrån området pantsättning av bostadsrätt och granskat deras teoretiska delar samt beaktat deras resultat i vår analys. Vi är medvetna om att författarna till uppsatserna har filtrerat sitt material genom att den sållning de har gjort i sitt insamlade empiriska material. Medvetenhet finns även kring att vi själva gör en egen tolkning och filtrerar vårt empiriska material utifrån våra egna erfarenheter.

2.3.1 Presentation av tidigare uppsatser

Anneli Karlström har skrivit en masteruppsats vid Linköpings universitet under 2013/2014 med titeln Pantsättning av bostadsrätt - En analys av rättsläget enligt denuntiationsprincipen. Karlströms problemformuleringar är väldigt lika de vi själv valt att lyfta i ämnet. Hon belyser skillnaderna mellan pantsättning i fast egendom och bostadsrätt och kommer likt oss fram till att nuvarande ordning för pantsättning av bostadsrätt är både rättsosäker och icke-transparent. Karlström diskuterar även de problem som blir en följd av att denuntiationen saknar formkrav. Författarens syfte var att, “... föreslå ett rättssäkert och mer tillförlitligt system för pantsättning

av bostadsrätter än nuvarande omoderna system som grundar sig på en ordning som praktiskt handläggs via ett pappersbaserat system.”.21 En av författarens viktigaste slutsatser är att det

centrala problemet är avsaknaden av ett myndighetsfört register, likt lantmäteriets för fastigheter. Hon menar att bostadsrättsföreningar ska befrias från det ansvar de har idag. Författaren hade möjligtvis sett annorlunda på detta idag när det finns en dom som lett till att en bostadsrättsförening faktiskt blev skadeståndsskyldig gentemot en köpare, (Svea Hovrätts dom T 2106-17) alternativt att det förstärkt författarens argument.22

En annan uppsats som behandlar ämnet är skriven av Nicole Maser under 2011 vid Internationella handelshögskolan i Jönköping med titeln: Pantsättning och överlåtelse av

bostadsrätt - En utredning kring brister, problem och lösningar. Syftet med denna uppsats var

att undersöka vilka brister som finns med det nuvarande systemet för pantsättning och överlåtelse av bostadsrätt samt vilka problem detta orsakat för aktörerna och om detta kan avhjälpas genom de offentliga utredningar som gjorts. Masers slutsats av sin studie är att ett

21Karlström, Anneli, “Pantsättning av bostadsrätt - En analys av rättsläget enligt

denuntiationsprincipen. ”, Masteruppsats (Linköping: Linköpings Universitet, 2013/2014) s 8.

centralt register över bostadsrätter skulle avhjälpa flertalet av de problem som uppstår kring pantsättning av bostadsrätter.

Under 2011 skrev Roger Lindholm kandidatuppsatsen med titel Pantsättning av bostad- en

jämförelse mellan två system vid Lunds Universitet. Denna uppsats jämför

pantsättningssystem- som titeln visar- vid fast egendom jämfört med lös egendom. Syftet är att klargöra vilka skillnader och brister som finns mellan dessa två skilda förfaranden.

I dessa tre uppsatser kan vi se likheter med våra frågeställningar men då dessa uppsatser är från 2011 samt 2013/2014 skrevs dessa innan hovrättsdomen kom. Samtliga kommer fram till slutsatsen att ett inskrivningssystem behövs även för bostadsrätter, däremot lägger de inte fram något praktiskt lösningsförslag.

Det som gör att vår uppsats skiljer sig åt från de övriga är att vårt fokus ligger på att undersöka om specifikt blockkedjor kan vara en praktisk lösning som kan eliminera de problem som finns med dagens pantsättningssystem.

2.4 Avgränsningar

För att avgränsa studien ligger fokus på bostadsrättsföreningar och pantsättning av bostadsrätter. Därmed fördjupas inte studien i fast egendom mer än att en förklaring ges av hur pantsättning av fast egendom går till. Detta för att ge läsaren förståelse för vilka skillnader som föreligger. Lantmäteriets projekt vars fokus ligger på fast egendom kommer även studeras för att fördjupa förståelsen för tekniken och se om det finns en möjlighet att detta system kan användas även för bostadsrätter.

Studien avgränsas ytterligare genom att bara fokusera på blockkedjeteknologins funktion för pantsättning och bortser därmed från hur det kan användas vid försäljning av bostäder. Detta är dock intressant för vidare studier.

Hur dagens lagstiftning är uppbyggd och vilka eventuella förändringar som måste göras kommer ej diskuteras då detta blir för avancerat och omfattande för denna uppsats. Vad gäller tekniken för blockkedjor kommer den ej förklaras i detalj då detta inte är uppsatsens huvudsakliga fokusområde. Därmed kommer endast en kortare förklaring av tekniken inom blockkedjor ges då detta är ett möjligt lösningsförslag på ett problem.

2.5 Disposition

Uppsatsen inleds med en redogörelse för det valda ämnet med en förklaring av uppsatsens syfte och en presentation av frågeställningarna. Detta utgör uppsatsens kärna och kommer löpa som en röd tråd genom hela studien. Efter inledningen presenteras de metoder som använts och förklaring av hur den empiriska datan har samlats in. Därefter följer ett kapitel där teorin som är relevant för uppsatsen presenteras. Detta kapitel är indelat i underrubriker för att ge läsaren bästa möjlighet att förstå och följa uppsatsens struktur. Varje underrubrik inleds med en kort introduktion till ämnet. Den teoretiska delen följs av ett kapitel med presentation av empirisk data som samlats in. Därefter knyts dessa båda delar, teori och empiri ihop i nästföljande analysavsnitt. Även analysen är uppbyggd genom underrubriker som speglar uppsatsens frågeställningar eller rubriker i teorikapitlet för att underlätta kopplingar och tankegångar mellan teori och empiri.

Uppsatsen sista kapitel är en slutsats som redovisar studiens resultat. Sist men inte minst följer källförteckningen samt bilagor av de intervju- och enkätfrågor samt dess resultat som utgör uppsatsens empiriska material.

3. Pantsättning

I nästkommande kapitel kommer den teoretiska referensramen att presenteras. För att underlätta för läsaren har en indelning i två olika block gjorts. Blocken är pantsättning och blockkedjor. Dessa två block kommer inledas av en allmän introduktion vars syfte är att ge läsaren en grund till ämnet och därmed underlätta förståelsen.

3.1 Allmän introduktion till pantsättning

Pantsättning har använts i Sverige de senaste 500 åren för att göra det säkrare att låna ut pengar till de som är i behov av kapital. Under denna tid har pantsättningssystemet utvecklats mycket men bygger fortfarande i grund och botten på samma sak vilket är att en tillgång traderas - med andra ord överlämnas- som säkerhet hos kreditgivaren för att denne ska vara säker på att få tillbaka pengarna de lånar ut. Vanligtvis är det själva köpeobjektet som används som säkerhet men självfallet kan även en annan tillgång användas.23

Då fastigheter och bostadsrätter ofta utgör stora värden blir finansiering en central aspekt och i de flesta fall behöver banken involveras för banklån och därmed blir pantsättning i de flesta fall aktuell vid köp av bostad. I detta fall blir det svårt att tradera själva bostaden på grund av dess storlek och att låntagaren i de flesta fall själva vill disponera över fastigheten eller bostadsrätten genom att bo där.24 För att lösa problemet med att inte fysiskt kunna överlämna säkerheten till pantgivaren i detta fall görs en inteckning av bostaden som resulterar i pantbrev som utgör bevis på beloppet inteckningen motsvarar. Detta pantbrev kan då lämnas till kreditgivaren som säkerhet för lånet. Detta kallas för hypotekarisk panträtt.25

Pantsättning av en tillgång skapar alltså en säkerhet för lånet vilket betyder att kreditgivaren har rätt till motsvarande värde som lånet utgör ur säkerheten. De är med andra ord passiva delägare som inte disponerar bostaden. Det kreditgivaren tjänar på att låna ut kapital är den ränta som de får som betalning för detta. Om låntagarna inte betalar sin ränta har kreditgivaren rätt att kräva återbetalning av lånet. Då låntagarna i detta fall antagligen inte har medel att

23Agell, Anders, et al. Malmströms Civilrätt. 24 Uppl. (Stockholm: Liber, 2016.) s. 231-233; Bolånesidan, Så finansierar du ditt bostadsköp, u.å., https://www.bolanesidan.se/kopa-bostad/sa-finansierar-du-ditt-bostadskop/ [hämtad 2019-05-23]; Tegelberg 2016, s.163. 24Tegelberg 2016, s. 163

25Tegelberg 2016, s. 163; Agell 2016, s. 231-233; Lagen.nu, Panträtt, u.a.,

betala sin skuld med görs en utmätning av säkerheten. Detta betyder att egendomen säljs på exekutiv auktion vilket motsvarar tvångsförsäljning av egendomen.26

3.2 SOU 1998:80 - Statens offentliga utredning om ett

bostadsrättsregister

Systemet för pantsättning har varit ett känt problem sedan länge och redan december 1996 beslutade den dåvarande regeringen att en utredning skulle göras kring frågor om förvärv och pantsättning av bostadsrätter samt att lämna ett förslag om ett offentligt register över bostadsrätter likt lantmäteriets fastighetsregister. Det gjordes alltså en offentlig utredning på uppdrag av staten – SOU 1998:80.

Redan genom denna utredning ansåg man att systemet för förvärv och pantsättning av bostadsrätter inte var tillfredsställande. Det fanns inga tydligheter kring företrädesrätten mellan panthavare – detta bland annat på grund av bristfälliga pantnoteringar i lägenhetsförteckningar. Vidare menade man att rättsläget var oklart på flera punkter.

Förslaget som lades fram genom utredningen var att man skulle införa bostadsrättsinteckningar för bostadsrätter. Anledningen till detta var att inteckningssystemet var ett etablerat och fungerande sätt för att ge information om bostadsrätten och för vilka belopp den kunde utgöra säkerhet för. Detta skulle leda till en ökad rättssäkerhet kring förmånsrätten. Dessutom uppfattades inteckningssystemet som säkert. I förlängningen skulle inteckningssystemet kunna ”förändra synen på bostadsrätter som kreditobjekt i en positiv riktning”.27

Kommittén föreslog en avtalsprincip vid överlåtelse av bostadsrätter. Denna avtalsprincip skulle således motsvara den för fastigheter med huvudregeln att sakrättsligt skydd skulle erhållas redan genom avtalet istället för, som idag, först vid denuntiationen. Vidare föreslog man att godstrosförvärv av bostadsrätt, eller panträtt i bostadsrätt, skulle vara möjligt

26Tegelberg 2016, s. 163; Agell 2016, s. 231-233; Bolånesidan, Så finansierar du ditt

bostadsköp; UB 9:1

”Vi bedömer att möjligheter till godtrosförvärv är av avgörande betydelse för att

bostadsrättsregistret skall få erforderlig tyngd, med andra ord för att aktörerna på bostadsrättsmarknaden skall sätta tillit till registret”.28

Man ansåg också att alla uppgifter i bostadsrättsregistret skulle vara offentliga.

3.3 DS 2007:12 - Bostadsrättsregister - några modeller för

registrering av bostadsrätter

Under 2007 gjordes en utredning där förslag på olika modeller för registrering av bostadsrätter togs fram. Nedan följer en kortfattad översikt av denna utredning:

Det har länge ansetts föreligga ett behov av att förändra systemet för pantsättning av bostadsrätter samt att införa ett register över dessa. Det har genom tidigare utredningar framkommit att ett bostadsrättsregister borde övervägas, bland annat i bostadsutskottet i anslutning till budgetpropositionen 1992/93. Senare föreslogs i DS 1994:59 att ett statligt bostadsrättsregister skulle införas. 1996 tillkallade regeringen en särskild utredare med uppdrag att föreslå hur detta eventuella offentliga register för bostadsrätter skulle utformas - den så kallade Bostadsrättsutredningen skulle också ta fram ett förslag på ett nytt system för pantsättning i bostadsrätter.29

Av denna departementsserie framgår att det finns ett behov av ett centralt bostadsrättsregister för effektiv upplysning om bostadsrätter men också för registrering av pantsättningar. Det finns många intressenter som efterfrågar just dessa uppgifter om en bostadsrätt men framför allt är det kreditgivare, fastighetsmäklare, bostadsrättsföreningar och förvaltare som skulle ha nytta av ett sådant register. Innehållet i detta register skulle då främst bestå av uppgifter om bostadsrättshavare, pantsättningar och den aktuella bostadsrätten. Här skulle uppgifter om förvärvet också registreras. Vidare menar man att panträtten bör registreras vid källan, alltså kreditinstituten, detta för att ge panträtten sakrättsligt skydd.30

28SOU 1998:80 s.16 29 DS 2007:12 30 Ibid.

Det framkom även att det var en allmän uppfattning att förfarandet med pantsättning, och överlåtelse, av bostadsrätter var otillfredsställande och nämnde bland annat problemen med dold panträtt och panter som ej avnoterats.31

3.4 Skillnader mellan fast egendom och lös egendom

Grundläggande för hur pantsättningen ska ske är vad som ska pantsättas som säkerhet. Det är stor skillnad i förfarandet om det är fast eller lös egendom det handlar om. Det är alltså viktigt att förstå vad som skiljer dessa två egendomstyper åt.

3.4.1 Överlåtelse av fast egendom

JB 1:1 ger förklaringen till vad fast egendom är enligt lydelsen “ Fast egendom är jord. Denna är indelad i fastigheter.”. Hur formalavtalet för förvärv av fast egendom ska utformas framgår av JB 4:1 och omfattar 4 formkrav. För det första krävs att köpehandlingen upprättas och undertecknas av båda parter. Därtill krävs det att avtalet innehåller en specifikation av vilken fastighet som avses, en specificerad köpeskilling samt en överlåtelseförklaring att säljare överlåter fastigheten på köparen.32 Dessa utgör minimikrav som fritt kan utvecklas av parterna men dock ej avtalas bort vilket gör att avtalet blir ogiltigt om något av dessa formkrav uteblir. Det finns inte ett krav på att underskrifterna blir bevittnade för köpets giltighet men för att lagfart ska kunna sökas och överlåtas på köparen krävs att säljarens underskrift bevittnas enligt JB 20:7. För att lagfart ska erhållas krävs även att fångeskedjan är obruten och att ansökan till Lantmäteriet görs inom 3 månader från köpebrevets upprättande enligt JB 20:5.

Anledningen till att det är viktigt att erhålla lagfart på fastigheten som köps är att det är den som är inskrivningen i fastighetsregistret och visar på vem som är den lagfarne och alltså den rättmätige ägaren. Det är dock inte denna inskrivning som är avgörande för ägandeskapet utan det är undertecknandet av de giltiga köpehandlingarna enligt JB 4.1 som framkommit i föregående stycke. Fastighetsregistret är Sveriges register över landets mark och dess indelning i fastigheter och innehåller historiska fakta likväl som aktuell fakta så som vem som är ägare nu och vilka som tidigare ägt fastigheten. Det finns även register över vilka inteckningar och

31 DS 2007:12

pantsättningar som finns på alla olika fastigheter. Systemet är väl utformat och bygger på många års användning.33

Det som sker när en fastighet ska pantsättas är att inteckningen skrivs in i fastighetsregistret på lagfarten för den specifika fastigheten och att Lantmäteriet utfärdar ett elektroniskt pantbrev som bevis på inteckningen. Detta elektroniska pantbrev accepteras av de flesta banker och kreditinstitut som säkerhet för lån. Detta är därmed ett rättssäkert, tydligt och väl genomarbetat system som gör det lätt att se vem som är ägare och vilka pantsättningar som finns i fastigheten.34

3.4.3 Bostadsrätt som lös egendom

En bostadsrätt räknas som lös egendom, vilket är allt som inte är fast egendom enligt JB 1:1 är.35 Det du köper i detta fall är en andel i bostadsrättsföreningen och nyttjanderätten till lägenheten. Därmed är det inte ett direkt ägande av något fysiskt utan en dispositionsrätt som förvärvas vilket är anledningen till att en bostadsrätt räknas som lös egendom - du köper endast rätten att nyttja bostaden.36 Eftersom att bostadsrätter räknas som lös egendom regleras köp av bostadsrätt inte av jordabalken utan av köplagen.37

Ett exempel på en konsekvens för bostadsrättsinnehavaren som tydligt påvisar skillnaderna mellan bostadsrätt och fastighet är att i bostadsrätten har du inte rätt att göra några större förändringar på eget bevåg. Det krävs godkännande från bostadsrättsföreningens styrelse då det inte är du själv som är ägare till lägenheten utan är en delägare i hela bostadsrättsföreningens fastighet eller byggnad.38

Eftersom bostadsrätter räknas som lös egendom används inte lagfarter för registrering som det görs vid överlåtelser av fast egendom. För lös egendom finns ingen speciell myndighet likt

33 Lantmäteriet, Fastighetsregistrets innehåll, u.å.,

https://www.lantmateriet.se/sv/Fastigheter/Fastighetsinformation/Fastighetsregistret/registrets -innehall/[hämtad 2019-05-23].

34Lantmäteriet, Pantbrevssystemet, u.å.,

https://www.lantmateriet.se/sv/Fastigheter/Hantera-pantbrev/Pantbrevssystemet/?qry=pantbrevssystemet [hämtad 2019-05-23].

35Tegelberg 2016, s. 16

36Jingryd & Segergren 2018, s. 224 37Tegelberg 2016, s. 130.

Lantmäteriet med sitt nationella register. Detta ansvar ligger istället på varje enskild bostadsrättsförening som för egna lägenhetsregister. Det är alltså bostadsrättsföreningarnas styrelser eller deras anlitade ekonomiska förvaltare som ansvarar för att föra anteckningar över upplåtelser och överlåtelser.39

Som tidigare nämnts har det funnits en skillnad i synen på fastighet och bostadsrätter som kreditobjekt, där bostadsrätter haft en lägre ställning än fastigheter. Även inför vissa förändringar av BRL ansågs det viktigt att bostadsrätten skulle stärkas som ett kreditobjekt.40 Att bostadsrätten har ett betydande värde framgår även av uttalanden från praxis, där det anförts att “Som förmögenhetstillgång är bostadsrätten därför nära besläktad med äganderätten till

en fastighet”.41 Uppfattningen att fast egendom skulle utgöra ett speciellt viktigt

förmögenhetsobjekt är inte förenligt med ett modernt betraktelsesätt menar Folke Grauers i enlighet med prop. 1970:20.42 Detta eftersom att bostadsrätter idag kan ha minst lika högt värde som fastigheter. Folke Grauers resonemang kan således tolkas e contrario - motsatsvis- som att bostadsrätter inte utgör ett lika kreditvärdigt objekt vilket är ett väldigt föråldrat synsätt. Då detta var dåtidens synsätt kan det ha påverkat bostadsrättens status som kreditobjekt trots att bostadsrätter idag ofta motsvarar lika höga belopp som fast egendom.43

3.4.4 Pantsättning av bostadsrätt

Processen vid pantsättning av en bostadsrätt är först och främst att en låneförbindelse upprättas och att det i samband med detta sker en pantförskrivning med bostadsrätten som säkerhet för lånet. Detta räcker för att parterna ska bli civilrättsligt bundna till lånet men för att det ska bli en sakrättsligt skyddad pant, som alltså gäller mot tredje part, krävs en denuntiation - det vill säga en underrättelse om pantsättningen till bostadsrättsföreningen. Denuntiationen har inga formkrav och kan alltså meddelas muntligt eller skriftligen till föreningen enligt SkbrL 10, 33§§. Direkt när styrelsen för bostadsrättsföreningen har fått detta meddelande ska en notering av panten föras in i lägenhetsförteckningen vilket framgår av BRL 9:10.44 Några krav på att

39 Lantmäteriet, 2018; BRL 9:10 3st 40 Prop. 1995/96:17 s. 28

41 NJA 1995 s. 478

42 Prop. 1970:20 s. 123; Grauers, Folke. Fastighetsköp. s. 43. 21 uppl. (Lund: Juristförlaget i Lund,

2016).

43 Prop. 1995/96:17 s. 28; Prop. 1970:20 s.123. 44Tegelberg 2016, s.161

den som påstår sig ha panträtt lämnar kontaktuppgifter eller överhuvudtaget bevisar att det faktiskt föreligger en kredit finns däremot inte.45

Om denna notering mot förmodan skulle utebli påverkar det inte pantens giltighet - den är som ovan framgått civilrättsligt giltig så snart pantförskrivningsavtalet skrivits under. Pantsättningen blir dock svårare att bevisa för kreditgivaren - det blir då en så kallad dold pant vilket kan leda till förödande konsekvenser.46

3.5 Problem som kan uppstå vid pantsättningsnoteringar

Det råder tre huvudsakliga problemområden inom systemet för pantsättning. Dessa utgörs av: 1. Dold pant vilket uppstår när en denuntiation inte antecknas i lägenhetsförteckningen. 2. Icke avnoterade panter vilka därmed ligger kvar som en belastning även om de är lösta. 3. Fel som kan uppstå till följd av denuntiationens bristfälliga formkrav.

3.5.1 Dold Pant

Rapporten från Justitiedepartementet om förslag på modeller för registrering av bostadsrätt framhåller att det finns problem med pantsättningen då det framkommer att bostadsrättsföreningens styrelse inte registrerar denuntiationen som de ska i lägenhetsförteckningen och att det därför uppstår en så kallad dold pant.47

Då panten följer bostadsrätten kommer den inte upphöra vid en försäljning men den nya ägaren av bostadsrätten blir dock inte betalningsskyldig för denna belastande kredit. Det finns dock en risk att bostadsrätten blir utmätt för att panthavaren - det vill säga banken i de flesta fall - vill reglera lånet.48 Om det finns en dold panträtt innebär det att det finns ett rättsligt fel enligt KöpL 41§ vilket gör att köparna har rätt att få ekonomisk ersättning för denna skada om de inte har känt till eller borde ha känt till detta.49 Då det är bostadsrättsföreningens styrelse som ansvarar för att denuntiationen noteras i lägenhetsregistret50 är det föreningen som blir

45 Upsala nya tidning, Ett modernt system, 2016,.

https://www.unt.se/asikt/debatt/ett-omodernt-system-4323742.aspx [hämtad 2019-05-23].

46Boupplysningen, Dold pant - vad dold pant är och hur du undviker det, http://www.boupplysningen.se/kopa/dold-pant [hämtad 2019-05-23].

47 DS 2007:12, s. 21

48 Jingryd & Segergren 2018, s. 292; Lundén & Bokelund Svensson, s. 353-354 49 Tegelberg 2016, s. 71

skadeståndsskyldig enligt BRL 10:3. Som advokaten Lars Biertz framhåller kan detta bli mycket kännbart då skadeståndet kan uppgå till hela lånets belopp vilket kan uppgå till flera miljoner kronor. Han menar även att det är ett stort ansvar som ligger på styrelsemedlemmarna då de inte har några utbildningskrav eller skyldigheter på kompetens.51

Vid överlåtelse av bostadsrätt är det vanligt att alla lån som belastar nyttjanderätten hävs genom återbetalning eller säkerhetsöverföring - målsättningen är att bostadsrätten alltså inte ska belastas av några krediter vid överlåtelsen som köparna inte övertar. Det är även vanligt att säljarna skriver på en garanti om att bostadsrätten inte belastas av några pantsättningar utöver det som parterna har kommit överens om. Denna garanti ger köparna rätt till både prisavdrag, hävning samt skadestånd enligt KöpL 40§ och 41§. Garanti betyder alltså att säljaren tar på sig ansvaret för att det inte finns någon dold pant i bostadsrätten - även om detta är något som denne inte har någon kontroll över. Detta är inte heller något som preskriberas efter ett visst antal år då PreskrL 11§ visar på att fordran som skyddas av pant inte preskriberas.52

3.5.2 Icke avnoterade panter

Ett vanligt förekommande problem är panter som ej blivit avnoterade vid lösen av lån, detta framhåller departementsprememorian.53 När krediten som är pantsäkrad upphör så upphör också kreditgivarens panträtt och denna ska därför avnoteras i lägenhetsförteckningen. Detta ska enligt BrL 9:10 göras “genast”.54 Rätten att få en pantnotering avnoterad ligger hos panthavaren, i de flesta fall banken som då ska meddela föreningen att panträtten upphört. Däremot kan det uppstå problem när det kommer till den punkt då panten ska avnoteras, det kan nämligen ta tid innan föreningen informeras om avnoteringen och därmed kommer lägenhetsförteckningen innehålla en uppgift om pantsättning som inte är korrekt.55

Det som händer i praktiken vid en överlåtelse av bostadsrätt är att säljarens lån har blivit lösta av banken, däremot har noteringen om pantsättningen i lägenhetsregistret ej tagits bort utan det ser ut som att säljarens bank fortfarande har panträtt i bostadsrätten. Oftast beror detta på att

51Intervju med Advokaten Lars Biertz; Lag om ekonomiska föreningar 6:1 52 Tegelberg 2016, s. 86-87

53 DS 2007:12

54Karnov Lagkommentar angående vad som menas med “genast”: Författare: Jonny Flodin

“Uppgifterna behöver inte föras in förrän förvärvaren blir medlem eftersom upplåtelse endast kan ske till den som är medlem i föreningen, se 1 kap. 3 §

föreningen eller dess ekonomiska förvaltare ej tagit bort anteckningen om panten från lägenhetsförteckningen, snarare än att panten faktiskt ligger kvar och belastar bostadsrätten. Dessa fall upptäcks oftast när en mäklare vid förmedling av en bostad inhämtar en så kallad mäklarbild och det framgår en pant som inte tillhör säljaren. Mäklaren har enligt Fastighetsmäklarlagens § 17, 2 st har en kontrollplikt som innebär att denna ska kontrollera vem som har rätt att förfoga bostadsrätten samt om den är pantsatt. En mäklare som upptäcker en icke avnoterad pant i en mäklarbild bör vända sig till banken som tidigare haft panträtt i bostadsrätten för att säkerställa att de inte längre har någon panträtt i bostadsrätten. Banken ska sedan skicka en avnotering till föreningen eller förvaltaren så att panten tas bort ur lägenhetsförteckningen, om inte detta görs kommer pantnoteringen alltså att ligga kvar trots att panten är löst. Någon annan än panthavaren kan inte kräva att en pant ska avnoteras, varför mäklaren måste vända sig till den kreditgivande banken som i sin tur meddelar styrelsen eller den ekonomiska förvaltaren avnoteringen.56 Det normala förfarandet för mäklare bör sedan vara att kontrollera att panten är borttagen ur registret inför tillträdet genom att hämta ut ett nytt utdrag ur lägenhetsförteckningen med korrekta uppgifter.

3.5.3 Denuntiationens formkrav

Som tidigare nämnts så ska en bostadsrättsförening föra in anteckning om pantsättning i lägenhetsregistret omgående när de nås av denuntiationen vilket framgår av BrL 9:10 st 3. I övrigt är reglerna lånade från skuldebrevslagen 10 och 31§§. Det saknas alltså regler i bostadsrättslagen för hur pantsättning av bostadsrätt ska genomföras, förutom att föreningen har en skyldighet att genast föra in anteckning om panten i lägenhetsförteckningen. Det är dock viktigt att notera att den sakrättsliga verkan inträder redan vid denuntiationen och är oberoende av huruvida föreningen faktiskt för in en notering om denna.57

För denuntiationen finns inga formkrav, vilket är ett stort problem eftersom att den sakrättsliga verkan som sagt träder in så snart föreningen denuntierats. Det finns inget i lagen som uttryckligen säger hur denuntiationen ska vara utformad, det finns inga krav på att den ska innehålla uppgift om vem som är panthavare, information om krediten eller om den i övrigt ska vara utformad på ett visst sätt. Således innebär det att även muntliga pantsättningar är möjligt. Det finns alltså inte ens något krav på att pantsättaren ska kunna styrka att det finns en kredit.

56 Ibid, s. 168 57 Ibid, s. 167

Inte heller behöver föreningen underrättas om vem som är panthavare vid denuntiationen. Att det inte behöver framgå vem som är panthavare skulle i förlängningen kunna leda till problem vid avnotering av panten. Frågan som då uppstår blir om någon annan än panthavaren skulle kunna kräva en avnotering av panten eller om endast panthavaren har denna rätt. Systemet skulle dock förlora sitt värde helt om annan än panthavaren skulle ha rätt att kräva att en pant avnoteras från föreningen lägenhetsförteckning. När det gäller just panter så har bostadsrättsföreningen en viss vårdplikt och bostadsrättslagen verkar utgå ifrån att det förekommer både kända och okända panthavare vilket framgår av lagen då det framgår vilka skyldigheter en bostadsrättsförening kan få gentemot en pantsättare.

I BRL 6:11 framgår det att föreningen har en skyldighet gentemot panthavaren. Denna skyldighet omfattar att när en bostadsrätt övergått till föreningen och föreningen vill fatta beslut om att denne ska upphöra så har föreningen skyldighet att inhämta panthavarens medgivande, om det inte är så att bostadsrätten saknar värde. Denna skyldighet bygger således på att panthavaren är känd för föreningen, vilket borde ske genom denuntiationen. Även i BRL 7:31 framgår det att föreningen har en skyldighet gentemot panthavare. Föreningens skyldighet enligt denna paragraf omfattar att meddela panthavare om en bostadsrättsinnehavare har obetalda avgifter till föreningen. Även här förutsätter man i lagtexten alltså att panthavaren är känd för föreningen. I BRL 9:16 finns det dock en formulering som tyder på att panthavaren inte alltid är känd, då den lyder “Föreningen ska genast underrätta den som har pant i

bostadsrätten och som är känd för föreningen om ett beslut enligt första stycket 2 eller 4.”.

Men i stort tyder det mest på att bostadsrättslagen faktiskt utgår ifrån att panthavaren är känd.58 Det krav som finns på denuntiationen är att den ska vara tydlig, men vad detta innebär ges ingen närmare förklaring till.59

Ett problem som uppstår till följd av att man tycks acceptera anonyma pantsättningar är att det öppnar upp för illojala och kanske till och med kriminella handlingar. Detta eftersom att det inte finns ett krav på att panthavarens kontaktuppgifter ska finnas med.60

58 Tegelberg 2016, s. 168-169

59 NJA 1994 s. 668; SOU 1998:80 s. 117 60Tegelberg s. 169

4. Blockkedjor

Blockkedjor är ett tekniskt verktyg som många myndigheter och företag världen över nu väljer att implementera i sin verksamhet för att minska arbetsled, öka effektivitet och därmed sänka transaktionskostnader.61 Denna teknik kan användas på många olika sätt och kan anpassas för

att passa just det valda avseendet.

4.1 Vad är egentligen blockkedjor?

Tekniken som utgör blockkedjor uppfanns 2008 av den okända upphovspersonen eller gruppen med namnet eller pseudonymet Satoshi Nakamoto - vem eller vilka dessa är vet ingen. Teknikens första tillämpningsområde var kryptovalutan Bitcoin där det utvecklades stort men det finns en uppsjö av möjligheter för blockkedjor och det har precis börjat implementeras i många branscher - däribland fastighetsbranschen där lantmäteriet nu har ett stort projekt kring detta med fokus på fastighetstransaktioner.62

4.1.2 Tekniken bakom blockkedjor

En blockkedja är en decentraliserad databas som lagras i flera noder istället för en enda central nod. En nod är en dator eller server. Blockkedjan är decentraliserad eftersom att varje nod lagrar en kopia av den fullständiga databasen. Så fort något sker i databasen (en transaktion) så läggs ett nytt block till vilket leder till en sekvens av flera block. Det skapas alltså en kedja av block – en blockkedja.63 Det som blockkedjor huvudsakligen gör är alltså att skapa verifieringar av digitala dokument såsom exempelvis kontrakt eller transaktioner. Dessa digitala verifieringar blir som unika fingeravtryck och läggs samman i olika grupper som kallas block. Varje gång en ny ändring sker kommer ett nytt fingeravtryck läggas till i kedjan och därmed blir varje steg synligt - de nya likväl som de äldre. Denna kedja av “händelser” är synlig för alla som har tillgång till systemet och detta är beroende på vilken typ av blockkedja det är - en som är publik där alla kan se allt samt göra tillskott eller en blockkedja som bara tillåter administrering från verifierade personer/enheter. Det som gör blockkedjor så säkra är att det är

61Lantmäteriet 2016 s. 36

62Waldo, Jim. A Hitchhike´s Guide to Blockchain Universe. Communications of the ACM.

Acmqueue Vol. 16 Issue 6. (2019), s. 38-42. Blockchaintechnology, The Ultimate Guide to Understanding Blockchain Technology, u.å., https://www.blockchaintechnologies.com/blockchain-technology/ [hämtad 2019-05-23].

en omöjligt att lägga in ny information i äldre steg i kedjan utan att de nästföljande länkarna ändras.64

För att få tillgång till innehavet man har på blockkedjan behöver man en private key. Detta kan förklaras som ett personligt lösenord för datan man lagrar i blockkedjan vilket kan vara allt ifrån ett köpekontrakt till bitcoins. En privat key ska i allra högsta grad hanteras som en värdehandling då det alltså är ett lösenord till kontot där din data lagras.65

Blockkedjan drivs av flera noder som registrerar samtliga transaktioner. Denna process kallas för minering (eller mining på engelska), alltså när noden lägger till ett nytt block i databasen. Blockkedjan kan leva vidare genom att varje nod får betalt för besväret.66 Varje nod lagrar en identisk kopia av hela blockkedjan och alla dess transaktioner. Världens största blockkedja är Bitcoin, den kända kryptovalutan, men blockkedjor kan användas inom vilken verksamhet som helst – man anpassar blockkedjan, databasen, efter behovet.67

64Lantmäteriet, 2018; Waldo 2019, s 38-42; Tapscott, Don & Tapscott, Alex. Blockchain Revolution-

How the Technology Behind Bitcoin Is Changing Money, Business, and the World, 1 Uppl.

(London:Penguin Publishing Group, 2016).

65Intervju med Jakob Alladin, Rådgivare i blockkedjeföretag, 2019-05-01.

66Lantmäteriet i detta fall skulle då kunna ta ut en administrationsavgift för varje transaktion som

görs i blockkedjan och intäkterna från administrationsavgiften skulle då kunna fördelas mellan noderna.

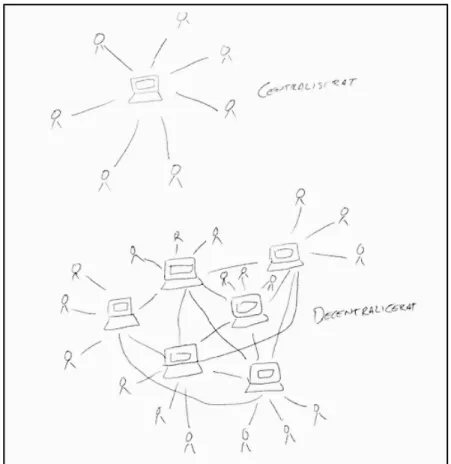

Figur 1. Skillnaden mellan en centraliserad databas och en decentraliserad databas.68

Av figur 1 blir skillnaderna mellan en centraliserad och en decentraliserad databas tydliga. Den decentraliserade databasen består av ett nätverk av datorer/noder där varje nod lagrar en kopia av den fullständiga databasen. Det lagras alltså på väldigt många ställen vilket är ännu en anledning till att tekniken har så hög säkerhet. En centraliserad databas består istället av en enda central dator/nod med en databas.69

4.1.3 Möjligheter och fördelar med blockkedjor

Det finns flera fördelar med blockkedjor. Databasen är som tidigare nämnts decentraliserad, det vill säga att den lagrar kopior av sig själv på ett stort antal noder. Detta gör som sagt att det blir väldigt svårt att manipulera eller ändra historiken i databasen. För att lägga till ett nytt block i en kedja krävs det avancerade kryptografiska funktioner, således blir det svårare och svårare att ändra i databasens historik för varje nytt block som läggs till. Detta är en av anledningarna till att blockkedjor anses vara nästa helt säkert att använda. En annan fördel med

68 Figur ritad av Jakob Alladin vid intervju, 2019-05-01

blockkedjor beror på just det faktum att det inte finns en central databas är att mellanhänder kan elimineras.70

För att illustrera hur mellanhänder kan elimineras och transaktionskostnader kan minskas följer ett exempel från Jakob Alladin:

Om vi tar bostadsuthyrningsföretaget Air BNB som ett grovt förenklat exempel; företaget är världens största ”hotell” men äger inte ett enda rum själv. Istället är det människor med lägenheter, fastigheter och hotell som lägger ut sina objekt i Air BNB:s databas, en centraliserad databas som ägs av Air BNB. Genom den databasen (som finns på hemsidan) hittar kunderna sina rum och bokar via Air BNB som då blir mellanhanden och tar en viss procent av intäkterna. Om vi ponerar att det byggs en blockkedja som blir kallad Air BNB 2.0, där databasen är decentraliserad/distribuerad. Då skulle ingen vara ägare av databasen och alla transaktioner skulle ske direkt mellan bostadsinnehavare och uthyrare utan en mellanhand, men det skulle ändå kunna ske på ett säkert sätt för båda parter.71

Med utgångspunkt i exemplet ovan skulle detta innebära att plattformen och mellanhanden Air BNB skulle bli överflödig. Detta betyder att människor som äger lägenheter eller fastigheter som vill hyra ut kan göra detta helt utan hjälp från en mellanhand. De kan själva sköta uthyrningen och det kringliggande på ett tryggt och säkert sätt med hjälp av blockkedjan.

4.1.4 Risker och nackdelar med Blockkedjor

Med nya tekniska lösningar följer inte bara fördelar och möjligheter utan även risker.

Beroende på hur blockkedjan är uppbyggd kan decentralisering dock vara till en nackdel eftersom det inte finns något kontrollorgan som övervakar utan istället förlitar man sig på en avancerad algoritm. Detta innebär att trots att tekniken är väldigt säker så kan det uppstå komplikationer i användarmiljön. Till exempel går det inte att ångra en transaktion som gått fel

70Intervju med Jakob Alladin, Rådgivare i blockkedjeföretag, 2019-05-01; Lantmäteriet, 2018; Tapscott & Tapscott 2016, s. 3-20; Waldo, 2019.

i blockkedjan – det finns ju inget supportnummer att ringa för att få hjälp. Vi illustrerar med ytterligare ett exempel från Jakob Alladin:

En person som exempelvis handlar med kryptovalutor (uppbyggda i blockkedjor) sparar sina andelar/pengar i sin elektronisk plånbok. Enkelt uttryckt blir varje sådan plånbok en egen bank, utan en riktig bank som mellanhand. Skulle personen råka skicka sina pengar till fel person har hen ingen att kontakta för att få hjälp med detta. Om hen tappa bort sitt lösenord till plånboken, som vanligtvis är ganska långt och besvärligt att memorera, skulle pengarna inte kunna gå att nås i all framtid.72

Just nu anses dock tekniken med blockkedjor vara den säkraste i världen eftersom att själva databasen i blockkedjan inte går att manipulera. Även Mats Snäll poängterar hur mycket säkrare denna teknik är i förhållande till dagens system med pappershantering.73

“För första gången är det möjligt att skapa digitala original som ingen kan förvanska, och det ger en enorm ökning av trygghet och tillförlitlighet”.74

Det finns dock risker med systemet. Dessa risker är orsakade av den mänskliga faktorn och inte av tekniken i sig. Exempelvis kan problem kan uppstå om en person blir bestulen på sina lösenord och således förlorar kontrollen över ”sina egna” block.75

Detta bygger på att varje användare har en egen så kallad private key, ungefär som ett lösenord. För att komma åt det du har i blockkedjan behöver du din private key. Vi utgår från ovanstående exempel med kryptovalutor, där private key är det “lösenord” man behöver för att komma åt sin elektroniska plånbok. Om vi jämför detta med ett lösenord för till exempel Facebook så kan du alltid återställa ditt lösenord om du skulle glömma bort det eller bli bestulen på det. Detta beror på att Facebook, till skillnad från en blockkedja, är en centraliserad databas som äger databasen och administrerar alla användare. Denna möjlighet finns inte med blockkedjor vilket beror på att det består av en decentraliserad databas som ingen äger.76

72Citat av Jakob Alladin

73 Intervju med Mats Snäll projektledare på Lantmäteriet.

74Idg.se, Lantmäteriet bugger blockkedja, 2017, https://cio.idg.se/2.1782/1.683106/lantmateriet-bygger-blockkedja [hämtad 2019-05-23]; Intervju med Mats Snäll

75 Intervju med Jakob Alladin, Rådgivare i blockkedjeföretag, 2019-05-01 76Ibid.

Ett hinder för införandet av blockkedjor i Sveriges näringsliv och myndigheter är dagens lagstiftning som inte är anpassad efter teknologins möjligheter. Det krävs att lagstiftningen visar en följsamhet för de tekniska innovationer som görs så att den utvecklas i takt med samhällsutvecklingen som hela tiden sker.77 Vid ändring av lagstiftningen är det viktigt att inte göra det för fort och radikalt då teknologins utveckling hela tiden fortsätter framåt och därför behöver lagen vara flexibel för att kunna vara anpassningsbar för de innovationer som sker.78

4.2 Lantmäteriets pilotprojekt med blockkedjor

Världen över arbetar myndigheter och företag med projekt där blockkedjor implementeras och i flera fall ligger fokus på fastighetstransaktioner. Exempelvis arbetar Georgien med att införa ett blockkedjestyrt fastighetsregister, Estland har offentliga register som kan kontrolleras genom blockkedjeteknik som bland annat används för fastigheter. Även Ghana arbetar med en lösning med hjälp av denna teknik.79

För Sverige som är en ledande IT-nation med sin starka tradition av transparens och värnande om ett öppet samhälle kan blockkedjan vara ett bra komplement. I rapporten framhålls att detta kan “... skapa stora möjligheter och även stärka Sveriges roll internationellt när det gäller ny teknik och myndigheters relation till medborgare”.80 År 2016 fick Lantmäteriet i uppdrag av regeringen att göra en förstudie för att utreda vilka möjligheter som finns för att upprätta fångeshandlingar för fastighetsöverlåtelser digitalt. Den omskrivna tekniken blockkedjor är tekniken som används och sommaren 2018 gjordes ett livetest av en digital fastighetsöverlåtelse där hela överlåtelsen skedde med hjälp av denna teknik. Projektet har blivit internationellt uppmärksammat vilket visar på dess aktualitet och vilket behov som finns. Lantmäteriet menar att ett digitaliserat system som är säkert och transparent kommer vara en vinning för alla parter i bostadsaffärer. För köpare och säljare av fastigheter och bolånekunder kommer riskerna att minska och för mäklare och banker blir administrationen mindre och

77Benno, Nordisk årsbok i Rättsinformatik, 1997, s. 50 78SOU 1996:40 s.119 ff

79 Lantmäteriet, 2016 s.36 80 Ibid. s.36