i det internationella

klimatarbetet

Förutsättningar för sektorsansatser efter

COP 15 i Köpenhamn

Sektorsansatser i det

internationella klimatarbetet

Förutsättningar för sektorsansatser efter COP 15i Köpenhamn

Beställningar

Ordertel: 08-505 933 40Orderfax: 08-505 933 99 E-post: natur@cm.se

Postadress: CM Gruppen AB, Box 110 93, 161 11 Bromma Internet: www.naturvardsverket.se/bokhandeln

Naturvårdsverket

Tel: 08-698 10 00 Fax: 08-20 29 25 E-post: registrator@naturvardsverket.se Postadress: Naturvårdsverket, 106 48 Stockholm

Internet: www.naturvardsverket.se ISBN 978-91-620-6380-1

ISSN 0282-7298 © Naturvårdsverket 2010 Elektronisk publikation

Förord

Rapporten är slutredovisningen av regeringsuppdrag i Naturvårdsverkets regleringsbrev budgetåret 2010 med Dnr 502-148-10 Kp. Enligt regeringsupp-draget ska Naturvårdsverket ”efter samråd med Statens energimyndighet inventera kunskapsläget om sektorer med betydande utsläpp av växthusgaser i ett urval av utvecklingsländer och undersöka förutsättningarna för att genomföra sektors- ansatser på klimatområdet och möjligheterna att inkludera dem i ett system för utsläppskreditering och/eller utsläppshandel”. Delrapportering ska ske till Reger-ingskansliet (Miljödepartementet) senast den 14 maj 2010. Slutrapportering ska ske till samma departement senast den 31 augusti 2010.

Huvudförfattare till rapporten är Max Åhman och Viktor Jonsson från Naturvårds-verket. Marie Karlberg från Energimyndigheten har bidragit med kommentarer på rapporten.

En referensgrupp bestående av Emi Hijino och Olle Björk från Miljödepartementet, och Anna Törner från Näringsdepartementet har också varit knutna till uppdraget och kommenterat utkast.

Innehåll

FÖRORD 3 1 SAMMANFATTNING 8 2 SUMMARY 11 3 INLEDNING 15 3.1 Syfte 16 3.2 Avgränsning 164 SEKTORSANSATSER SOM GER UTSLÄPPSKREDITER 17

4.1 Efter Köpenhamnsmötet 18

5 KÖPENHAMNSACKORDET OCH UTSLÄPPSREDUKTIONER 20

5.1 Utsläpp 2020 och åtgärdspotentialer 20

5.2 Når vi 2-gradersmålet? 22

5.2.1 Bördefördelning 22

5.3 Vilken ytterligare potential till reduktioner kan realiseras genom en sektorsansats? 23

5.3.1 Vad bör krediteras enligt EU:s bördefördelningsförslag? 24

6 ANALYS AV INDUSTRISEKTORER 26

6.1 Pappers- och massaindustrin 27

6.1.1 Global översikt 27

6.1.2 Teknik för pappers- och massaproduktion 28

6.1.3 Reduktionspotential på kort och lång sikt 30

6.2 Järn- och stålindustrin 32

6.2.1 Global översikt 32

6.2.2 Teknik för stålproduktion 33

6.2.3 Reduktionspotential på kort och lång sikt 35

6.3 Cementindustrin 38

6.3.1 Global översikt 38

6.3.2 Tillverkning och utsläpp 38

6.3.3 Reduktionspotential på kort och lång sikt 39

6.4 Aluminiumindustrin 41

6.4.1 Global översikt 41

6.4.2 Tillverkning och utsläpp 42

6.5.1 Global översikt 44

6.5.2 Teknik för kemiska produkter 45

6.5.3 Reduktionspotential på kort och lång sikt 46

6.6 Elkraft 48

6.6.1 Global översikt 48

6.6.2 Elsektorns särart med prissättning och reglering 48

6.6.3 Reduktionspotential på kort och lång sikt 50

6.6.4 Skapa marknadsförutsättningar 50

7 SEKTORSANSATSER EFTER KÖPENHAMNSMÖTET 53

7.1 Marknaden för utsläppskrediter 53

7.1.1 Utbud av krediter mellan 2008 och 2012 53

7.1.2 Efterfrågan och utbud efter 2012 54

7.2 Förutsättningar för handelssystem i u-länder 57

7.2.1 Kravet på MRV ökar med Köpenhamnsackordet 58

7.2.2 Institutionell kapacitet för ETS i u-länder 59

7.3 Privata sektorn och industriinitiativ 60

7.3.1 Riktmärken 60

8 SLUTSATSER 63

8.1 Sektorsansatser och 2-gradersmålet? 63

8.2 Hur implementerar vi sektorsansatser? 63

8.2.1 Förstå sektorn och landet grundligt 64

8.3 Vad kan Sverige göra i dag? 65

8.3.1 Bygga kapacitet för att mäta och rapportera utsläpp 65

8.3.2 Säkra marknaden för krediter efter 2012 65

8.3.3 Utveckla pilotprojekt för att visa att det går 65

9 KÄLLFÖRTECKNING 66

10 ANNEX 70

10.1 Brasilien 70

10.1.1 Köpenhamnsackordet 70

10.1.2 Braziliens klimatpolitik 71

10.1.3 Inställning till finansiering och marknadsmekanismer 71

10.1.4 Åtgärdspotentialer och kostnader i Brasilien 72

10.2 Indien 72

10.2.1 Köpenhamnsackordet 72

10.2.2 Indiens klimatpolitik 73

10.2.4 Åtgärdspotentialer och kostnader 74

10.3 Kina 75

10.3.1 Köpenhamnsackordet 75

10.3.2 Kinas klimatpolitik 76

10.3.3 Åtgärdspotentialer och kostnader 78

10.3.4 Inställning till marknadsmekanismer 78

10.4 Sydafrika 79

10.4.1 Köpenhamnsackordet 79

10.4.2 Sydafrikas klimatpolitik 79

10.4.3 Åtgärdspotentialer och kostnader 80

10.5 Mexiko 81

10.5.1 Köpenhamnsackordet 81

10.5.2 Mexikos klimatpolitik 81

10.5.3 Åtgärdspotentialer och kostnader 82

10.6 Sydkorea 84

10.6.1 Köpenhamnsackordet 84

10.6.2 Sydkoreas klimatpolitik 84

10.6.3 Marknadsmekanismer 84

10.6.4 Åtgärdspotentialer och kostnader 85

10.7 Costa Rica 86

10.7.1 Köpenhamnsackordet 86

10.7.2 Costa Ricas klimatpolitik 86

10.7.3 Utsläppskällor 87 10.8 Chile 87 10.8.1 Köpenhamnsackordet 87 10.8.2 Chiles klimatpolitik 87 10.9 Colombia 88 10.9.1 Köpenhamnsackordet 88 10.9.2 Colombias klimatpolitik 88

1 Sammanfattning

Inför klimatmötet i Köpenhamn diskuterade bl.a. EU att introducera sektorsan-satser i en framtida klimatöverenskommelse. Med sektorsansektorsan-satser avses att genom avtal begränsade till enskilda sektorer, t.ex. cementsektorn, finansiera utsläppsre-duktioner i ett antal avancerade u-länder. Sektorsansatser ska ge utsläppskrediter för de samlade åtgärderna inom en hel sektor, istället för att ge krediter för åtgärder i enskilda projekt som är fallet med nuvarande mekanismen för ren utveckling (CDM).

Utfallet i Köpenhamn blev inte det bindande avtal som EU hade hoppats på utan istället en överenskommelse som länder frivilligt kan associera sig med, det s.k. ”Köpenhamnsackordet”. I Köpenhamnsackordet anger länder hur mycket de är villiga att sänka sina utsläpp, antingen i absoluta tal eller uttryckt som intensitets-mått. Under Köpenhamnsmötet mötte även EU:s förslag om sektorsansatser mot-stånd från flertalet u-länder, framförallt från de s.k. ALBA-länderna (Venezuela, Bolivia m.fl.) men även från Kina och Indien. Dock fanns det flera andra u-länder som under förhandlingsveckorna uttryckte sympati för EU:s förslag, däribland Costa Rica, Mexiko, Colombia och Sydkorea. Det fanns även förslag från andra länder (t.ex. Nya Zeeland och Sydkorea) med liknande idéer som EU. Efter mötet i Köpenhamn finns det, trots allt, anledning att gå vidare med fördjupade analyser av hur det internationella samfundet, EU eller Sverige kan utveckla idén om sektors-ansatser vidare.

I denna rapport ges en fördjupad bild av förutsättningar och hinder för en vidareut-veckling av sektorsansatser i ett urval industrisektorer och utvidareut-vecklingsländer. Rap-porten analyserar reduktionspotentialen och marknadsmiljön för pappers- och massa-, järn- och stål-, cement-, aluminium-, kemi- och petrokemi- samt elkrafts-industrin. Rapporten analyserar också Köpenhamnsackordet och resonerar kring ambitionsnivå och 2-gradersmålet. De bud som inlämnats av de u-länder som är aktuella för sektorsansatser analyseras med fokus på vad som skulle kunna kredit-eras givet EU:s bördefördelningsförslag och 2-gradersmålet.

Rapporten drar slutsatsen att sektorsansatser kan realisera en betydande återstående och kostnadseffektiv reduktionspotential utöver vad u-länderna angivit i Köpen-hamnsackordet. Dock måste den gemensamma ansträngningen (i-länder och u-länder) öka då handel med utsläppskrediter endast flyttar reduktionsansträng-ningen från ett land till ett annat. I dagsläget har både i-länderna och u-länderna angivit för låga ambitioner i Köpenhamnsackordet för att vi gemensamt ska kunna nå 2-gradersmålet.

Inför Köpenhamnsmötet föreslog EU en global bördefördelning vilken innefattade att avancerade u-länder (som t.ex. Kina, Brasilien och Indien) bör ta på sig att minska utsläppen med ett ”eget bidrag” som inte finansieras med hjälp av

utsläppskrediter. Det egna bidraget föreslogs motsvara en avvikelse på ca 15 till 30 % från den prognostiserade ökningen av utsläpp. Detta bördefördelningsförslag, som inte accepteras av de flesta u-länder, fördes fram bl.a. i diskussionerna kring sektorsansatser. Rapporten konstaterar att de bud som de avancerade u-länderna lagt in till Köpenhamnsackordet inte motsvarar denna nivå (15 till 30 % avvikelse). Samtidigt har inte heller i-länderna åtagit sig de utsläppsreduktioner som EU:s bördefördelning anger, d.v.s. 25 till 40 % reduktion till 2020 jämfört med 1990 års nivå. Med EU:s bördefördelningsprinciper borde kreditering generellt ske först för insatser utöver vad som angivits i Köpenhamnsackordet om vi ska värna

2-gradersmålet samtidigt som i-länderna gemensamt skärper sina mål.

Det är dock stora skillnader mellan olika u-länder där det, enligt rapportens analys, framförallt är Kina och Indien som har stora potentialer kvar utöver sina bud i Köpenhamnsackordet. Länder som t.ex. Sydkorea, Mexiko och Costa Rica har angivit ambitiösare mål och potentialen utöver ackordet är begränsad, varpå kredi-tering borde kunna ske inom vad de angivit i Köpenhamnsackordet.

En sektorsansats kräver betydligt större engagemang från värdlandet än vad nuva-rande projektbaserade mekanismer (CDM) gör. Bland annat innebär det att en del av värdlandets klimatpolitik får granskas av en oberoende aktör (t.ex. UNFCCC). Detta har hittills, vid sidan av bördefördelningsfrågan, varit den stora stötestenen för flertalet stora u-länder. Analysen från denna rapport stärker tidigare studier som pekat på att en sektorsansats, inom ramen för UNFCCC, måste kunna utformas med flexibilitet och anpassas efter värdlandets och den aktuella sektorns specifika behov och miljö för att kunna accepteras och implementeras effektivt.

Rapporten drar ett antal slutsatser om vad Sverige och EU kan göra i dagsläget för att främja utvecklingen.

Förstå sektorn och landet grundligt

Genom att utgå från vad de aktuella u-länderna själva vill ha stöd med och på vil-ket sätt en sektorsansats skulle kunna passa in i u-ländernas nuvarande energi-, miljö-, industri- och klimatpolitik borde det vara lättare att starta en diskussion om på vilket sätt en sektorsansats kan bidra. För sektorsansatser är både den tilltänkta sektorns marknadsmiljö och landets regleringstradition viktiga komponenter att förstå och anpassa sig till för att få acceptans. Snabbt utvecklande länder (framför-allt länder som Kina och Indien) kännetecknas i varierande grad av en aktiv indu-stripolitik kopplat till en aktiv handelspolitik (framförallt Kina). Utveckling och ekonomisk tillväxt är de övergripande målen på lokal, regional och nationell nivå, se t.ex. stål- och kemisektorerna i Kina.

Regleringstraditionen skiljer sig också åt mellan OECD-länder med marknads-ekonomier och snabbt växande u-länder med en blandning av statlig styrning och

undernivå av lokala industrier som regleras lokalt/regionalt med andra krav. En aspekt är den decentraliserade strukturen i flertalet stora u-länder (som t.ex. Kina, Brasilien och Indien) där implementeringen skiljer sig mellan olika regioner. I t.ex. Kina provas gärna ett styrmedel/program först på regional nivå, innan det kommer ifråga för nationella krav.

Bygga kapacitet för att kunna mäta och rapportera

Det är bra att stödja kapacitetsuppbyggnad för att u-länder ska kunna mäta och rapportera sina utsläpp, oavsett om syftet är specifikt för sektorsansatser eller för ländernas långsiktiga förmåga att själva reglera sina utsläpp. EU och Sverige kan stödja kapacitetsuppbyggnad för att mäta och rapportera utsläpp i villiga u-länder med egna initiativ och bl.a. genom aktivt deltagande i planerade initiativ för ”mar-ket readiness”.

För att på längre sikt stödja utvecklingen av handel med utsläppsrätter bör man studera den institutionella utvecklingen som behövs i u-länder. Stödet här handlar om att generellt bygga upp miljölagstiftning och myndigheter som är oberoende och professionella och kan ställa krav på industrier. Att stärka civilsamhället och rätten till offentlig information om utsläpp m.m. är också en viktig del i detta.

Säkra marknaden för krediter efter 2012

I nuvarande läge med osäkerhet om utsläppskrediternas värde efter 2012, är det viktigt att visa på att efterfrågan för utsläppskrediter kommer finnas kvar efter 2012, oavsett ett nytt bindande avtal eller inte. Det är viktigt att förtroendet för den nuvarande marknaden för utsläppskrediter bibehålls om man vill utveckla nya krediteringsmekanismer. Här kan EU och Sverige både stärka efterfrågan genom t.ex. större åtaganden samt stärka utbudet genom fortsatt utveckling av CDM i de minst utvecklade u-länderna.

Utveckla pilotprojekt för att lära

Flertalet sektorsstudier gjordes under perioden 2007 till 2009 med fokus på teore-tisk potential i ett urval u-länder. De studier som gjordes noggrannare fann ofta ett glapp mellan teori och praktik.

Sverige kan initiera egna och stödja andras planerade pilotprojekt för sektorsan-satser. Pilotprojekt kan fylla en viktig funktion för både i-länder och u-länder vad gäller att lära sig hur en sektorsansats skulle kunna fungera i verkligheten och vilka problem som man måste räkna med. Det viktigaste för ett pilotprojekt är att finna ett konstruktivt land och en bra sektor samt att utgå från vad som redan görs inom sektorn eller landet ifråga och därifrån diskutera hur en sektorsansats kan vara till stöd. Det kan också vara aktuellt att diskutera pilotprojekt med villiga industriorga-nisationer som redan i dag arbetar mycket med t.ex. mät- och rapporteringsfrågor.

2 Summary

Sectoral approaches have been discussed by the EU for the past two years within the framework of the climate negotiations as a part of a future climate policy regime. The idea with sectoral approaches is to come to agreements for reducing and financing emissions in specific sectors with those advanced developing coun-tries that would not take on economy-wide binding reduction targets. Sectoral approaches will generate emission reductions credits for the efforts in the sector as a whole instead of on a project-by-project basis as is the case with the clean devel-opment mechanism.

The outcome of the Copenhagen meeting was not the binding agreement that the EU had hoped for, but an “Accord” that parties could voluntarily be associated to, the so called “Copenhagen Accord”. In the Copenhagen Accord, countries volun-tarily submit pledges on what reductions efforts they are willing to make, either expressed as an absolute or as an intensity-based reduction effort. At the negotia-tions, the EU-backed proposal on sectoral approaches met with opposition from several developing countries, notably the so-called ALBA-countries (Venezuela, Bolivia est.) but also from countries like China and India. However, several developing countries also expressed some understanding and support for the EU proposal, among others Costa Rica, Mexico, Colombia and South Korea. Other proposals from New Zeeland and South Korea had similar ideas as the EU. After the Copenhagen meeting there are, despite the setback, reasons to keep analysing how the international community, the EU and Sweden can further develop the concept of sectoral approaches.

This report provides an in-depth analysis of the prerequisites and barriers for implementing sectoral approaches in industrial sectors and a selected number of countries. The report summarises the reduction potential and the market environ-ment for the paper and pulp, iron and steel, ceenviron-ment, aluminium, chemical and petro-chemical industry together with the power sector. The report also analyses the Copenhagen Accord and discuss the level of ambition and the 2-degree target. The submitted pledges by the advanced developing countries suitable for sectoral approaches is analysed with a focus on what should be credited or not, given the EU burden-sharing proposal.

The report concludes that sectoral approaches have the potential to reward a major part of the cost-effective potential still available beyond what the studied develop-ing countries have submitted in the Copenhagen Accord. However, the common reduction-efforts must increase as generating more credits via a sectoral approach will only move emission reduction effort from one country to another. Currently, both developed and developing countries have submitted too low reductions efforts in order for us to keep the 2-degree target.

In the negotiations leading up to the Copenhagen meeting, the EU proposed a global burden-sharing stating that advanced developing countries such as China and India, should make some ”own effort” for reduction that should not be financed via the carbon market. This “own efforts” was suggested to represent approximately a deviation with 15 to 30 % from project emission increases. This idea of burden-sharing, which was forwarded in the discussions on sectoral approaches, was not accepted by most developing countries. The report concludes that the pledges submitted by the advanced developing countries in the

Copenhagen Accord does not represent this level of ambition. At the same time, the report also acknowledges that the pledges made by developed countries does not represent a significant enough effort for reducing emissions in line with a 2-degree trajectory. With the 2-2-degree target and the EU burden-sharing proposal, crediting of sectoral approaches should in general commence for efforts made beyond efforts submitted in the Copenhagen Accord.

However, there are major differences between the pledges made by the developing countries, according to our analysis. China and India have great reduction poten-tials beyond what they have submitted to the Copenhagen Accord and countries such as South Korea, Mexico and Costa Rica have more ambitious targets where limited crediting can be reasonable with their pledges while maintaining the 2-degree target.

Sectoral approaches demands more engagement from the host-country compared to the current project-based crediting mechanisms. Among other things, a sectoral approach implies that an independent reviewer (e.g. the UNFCCC) will be allowed to scrutinise the results of the host-countries climate polices in the specific sector. So far, this has been the most contentious issue in the climate negotiations on sec-toral approaches after the general burden-sharing issue.

This report agrees with earlier analyses on sectoral approaches that any agreement within the framework of the UNFCCC must in order to be accepted and imple-mented effectively be flexible in order to accommodate the host countries differing needs and situations.

Finally, the report draws a number of conclusions on what Sweden and the EU could do in order to support the development.

Understand the sector and the country thoroughly

By taking the host-country perspective as a starting point and analyse how a sec-toral approach might fit in their overall policies on environment, energy, industrial development and climate should make a discussion on sectoral approaches easier. For a sectoral approach, both the market environment and the regulatory tradition of the host country are crucial components for understanding and gaining accep-tance. Advanced developing countries, such as China and India, usually have very active industrial and trade policies that influence the effectiveness of any sectoral

approach. Development and economic growth are key targets nationally, regionally and locally.

Policy style and regulatory tradition also differ substantially between OECD-countries, with well developed market economies, and transitional countries where a mix of government involvement and market economy is common. Furthermore, several industrial sectors in these countries are split between an internationally competitive, export oriented, and centrally controlled group of companies and smaller and older group of companies that supply a local market and is less con-trolled by the central government. Large transitional countries, such as Brazil, China and India, also have a strong decentralised government structure where pol-icy implementation differ between regions. In China, for example, policies are usually tested in a regional setting before implemented centrally.

Support capacity-building for measuring and reporting emissions

It is vital to support-capacity building for measuring and reporting emissions regardless if the purpose is to support sectoral approaches or for the developing countries to be able to control their own emissions themselves in a long-term per-spective. EU and Sweden can support capacity-building activities for measuring and reporting emissions by own initiatives and by participating in planned market readiness initiatives.In order to support carbon markets in developing countries in a long-term perspec-tive, the institutional development to deal with one of the most advanced economic policy instruments available, trading systems, should not be forgotten. This will be more general support in helping countries building an environmental code and independent and professional authorities able to enforce strict regulations on indus-tries. To strengthen the civil society could be a crucial part of this as well.

Secure a strong market for certified emission credits after 2012

Currently the value and size of the market for emission credits after 2012 is uncer-tain and it is important to demonstrate for the market that there will be a demand for credits after 2012, regardless a binding international agreement or not. It is important for the continued development for sectoral mechanism to maintain the trust in the credit market. Sweden and the EU can play a crucial role here by secur-ing a stronger demand by e.g. increase our own pledges or by continusecur-ing to support the further development of the clean development mechanism (CDM).

Develop pilot projects to gain experience

Several studies on sectoral approaches where conducted in the run up to the Copenhagen meeting focusing on the theoretical potential in a selected number of countries. However, studies conducted from a “bottom-up” perspective typically found a large gap between theory and practice on the ground.

Sweden could initiate and support planned pilot projects on sectoral approaches. Pilot projects can make a substantial contribution on learning how a sectoral approach might actually work for both developed and developing countries and in identifying the kind of potential problems that will have to be dealt with.

3 Inledning

Inför klimatmötet COP 15 i Köpenhamn, diskuterade bl.a. EU att introducera ”sek-torsansatser” i en framtida klimatöverenskommelse. Sektorsansatser betyder gene-rellt att genom avtal begränsade till sektorer åstadkomma utsläppsreduktioner i u-länder som inte omfattas av ett bindande mål för utsläppsreduktioner. Regeringen gav inför år 2009 Naturvårdsverket regeringsuppdraget att i samråd med Statens energimyndighet analysera förutsättningarna och konsekvenserna av sektoriella ansatser i ett framtida klimatavtal, bl.a. effekterna på svensk konkurrenskraft. Upp-draget slutredovisades den 31 augusti 2009 som Naturvårdsverkets rapport nr 5994. Efter COP 15 i Köpenhamn finns det anledning att gå vidare med fördjupade ana-lyser av hur det internationella samfundet, EU eller Sverige kan utveckla idén om sektorsansatser vidare. Regeringen har därför givit Naturvårdsverket i uppdrag att ”inventera kunskapsläget om sektorer med betydande utsläpp av växthusgaser i ett urval av utvecklingsländer och undersöka förutsättningar för att genomföra sek-torsansatser på klimatområdet och möjlighet att inkludera dem i ett system för utsläppskreditering eller utsläppshandel. Arbetet genomförs efter samråd med Statens energimyndighet”.

Utfallet i Köpenhamn blev inte det bindande avtal som många hade hoppats på utan istället en överenskommelse om att länder frivilligt kan associera sig med de s.k. ”Köpenhamnsackordet” där länder kan ange hur mycket de är villiga att sänka sina utsläpp, antingen i absoluta tal eller uttryckt som intensitetsmått.

Köpenhamnsackordets juridiska status är oklar då det inte har antagits av alla parter inom konventionen. I nuläget har 114 parter associerat sig med Köpenhamns-ackordet, däribland Sverige och EU.

EU:s förslag om utsläppshandelsbaserade sektorsansatser mötte motstånd från flertalet u-länder, framförallt de s.k. ALBA-länderna (Venezuela, Bolivia m.fl.) men även från Kina och Indien, och förslaget drevs inte vidare i och med att hela förhandlingsprocessen misslyckades. Dock uttryckte flera andra u-länder som under förhandlingsveckorna sympati för EU:s förslag, däribland Costa Rica, Mexiko, Colombia och Sydkorea. Förslag med liknande idéer presenterades av andra länder som t.ex. Nya Zeeland och Sydkorea.

Med detta utgångsläge är inriktningen på rapporten att ge en fördjupad bild av de aktuella u-länderna och deras industrisektorer samt ge uppdaterad information om vad som görs i dag för att driva frågan om sektorsansatser vidare.

Föreliggande rapport är en fortsättning av SNV (2009) där mer detaljer avseende teori och specifika frågor ges.

3.1 Syfte

Syftet är att ge en fördjupad bild av förutsättningar och hinder för en vidareutveck-ling av handelsbaserade sektorsansatser i ett urval utveckvidareutveck-lingsländer och deras respektive viktiga sektorer. Syftet delas in i fyra delar:

(i) En analys av de inlämnade bidragen till Köpenhamnsackordet samt den ytterligare utsläppsreduktionspotential som finns inom ett urval u-länder.

(ii) En beskrivning av ett urval av industrisektorer för att skapa förståelse för reduktionsmöjligheterna, regionala skillnader samt inom vilken marknadsmiljö dessa verkar.

(iii) En analys av hur marknaden för nuvarande och framtida utsläpps-krediter kan komma att se ut till 2020.

(iv) Ge förslag på vad EU och Sverige kan göra för att stödja utvecklingen av handelsbaserade sektorsansatser.

3.2 Avgränsning

Rapporten avgränsas till sektorsansatser med koppling till handelssystem och sek-torsansatser inom industrin (inkl. elsektorn). Detta är en avgränsning mot föregå-ende rapport som studerade sektorsansatser mer generellt, d.v.s. även teknik- och policybaserade samt även andra sektorer som t.ex. bostads- och transportsektorn. REDD inkluderas inte explicit i uppdraget men kopplingar till REDD finns för framförallt pappers- och massaindustrin som studeras.

4

Sektorsansatser som ger

utsläppskrediter

Nedan ges en bakgrund baserad på SNV (2009) för utsläppsbaserade sektorsan-satser enligt EU:s förslag.

Utsläppshandelskopplade sektorsansatser, sektorskreditering och sektorshandel utgår från att ett u-land utför åtgärder som genererar krediter/utsläppsrätter vilka sedan säljs på en global växthusgasmarknad. Detta liknar mekanismen för ren utveckling (CDM) men skiljer sig i det att det är hela sektorn som omfattas. CDM hanterar och krediterar projekt för projekt.

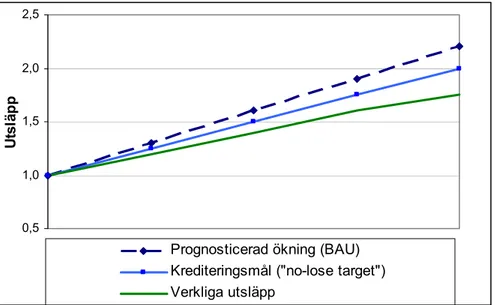

De utsläppshandelskopplade ansatserna etablerar en utsläppsnivå inom en specifik sektor i ett u-land. Om utsläppen understiger denna nivå inom sektorn genererar detta utsläppsrätter som kan säljas på en utsläppsmarknad, t.ex. EU:s interna han-delssystem (EU ETS), se Figur 1. Det är utsläppsminskningarna i området mellan krediteringsmålet (no-lose target)1 och de verkliga utsläppen som kan krediteras. Området mellan den prognostiserade ökningen (BAU2) och krediteringsmålet ska genomföras och delvis finansieras av värdlandet självt. Stöd i form av kapacitets-uppbyggnad, direkt finansiellt stöd, tekniköverföring m.m. kan komma ifråga.

0,5 1,0 1,5 2,0 2,5 Ut sl äp p

Prognosticerad ökning (BAU) Krediteringsmål ("no-lose target") Verkliga utsläpp

Figur 1. Sektorsansatser med koppling till utsläppsmarknaden

1 EU har föreslagit att krediteringsmålet inte skall vara bindande, d.v.s. att om sektorn i fråga inte når sitt

En sektorsansats med koppling till utsläppshandeln kan baseras på två principiellt olika system: sektorskreditering och sektorshandel:

- Sektorshandel: med sektorshandel åtar sig ett land bindande åtaganden för en sektor istället för hela sin ekonomi. Minskar man sina utsläpp under den förhandlade utsläppsnivån kan landet sälja överskottet av utsläppsrätter på en utsläppsmarknad. Ökar utsläppen över nivån måste man köpa utsläpps-rätter för att kompensera.

- Sektorskreditering: med sektorskreditering etableras en utsläppsnivå (krediteringsmål) som inte är bindande. Ifall sektorn som helhet minskar sina utsläpp mer än utsläppsnivån får man utsläppskrediter och kan sälja dessa på utsläppsmarknaden.

EU har föreslagit både ett system med sektorshandel med bindande åtaganden och ett system med sektorskreditering med icke-bindande krediteringsmål, s.k. ”no-lose targets”, se Figur 1. I EU:s förslag skiljer sig BAU från det icke-bindande kredite-ringsmålet och EU vill att en del åtgärder görs utan möjlighet till kreditering eller handel genom egen insats3. Observera även att det enligt EU:s förslag handlar om att reducera ökningen av utsläpp i u-länder, inte att reducera den absoluta nivån.

4.1 Efter

Köpenhamnsmötet

Som tidigare nämnts så mötte handelskopplade sektorsansatser en hel del motstånd från stora u-länder under förhandlingarna i Köpenhamn. Efter Köpenhamnsmötet står de s.k. ALBA-länderna4 för det mest uttryckliga motståndet medan länder som Kina och Indien har tonat ner sitt motstånd. Motståndet kan förklaras av flera skäl däribland att sektorsansatser med ”mål”, oavsett om de är frivilliga eller inte, upp-levs som ett första steg mot bindande åtaganden för utvecklingsländer. Ett annat skäl, med beröringspunkter till detta, är att handelskopplade sektorsansatser kräver att utsläppsminskningar kan mätas, rapporteras och verifieras (s.k. MRV) på ett trovärdigt sätt. Detta innebär att värdlandet måste tillåta internationell/oberoende kontroll av sina rapporterade utsläppsdata, vilket upplevs som ett intrång i den nationella suveräniteten. I slutändan finns även debatten om bördefördelning mellan u-länder och i-länder där flera u-länder inte accepterar de bördefördel-ningsprinciper som implicit funnits med i diskussionen om sektorsansatser (bl.a. att i-länder bör minska med 25 till 40 % medan u-länder avviker med 15till 30 % från BAU till 2020).

3 För att nå sina egna åtaganden (de som enligt ovan inte kan krediteras) planerar flera länder bl.a.

Kina att testa marknadsbaserade styrmedel som t.ex. handel med olika typer av utsläppsrätter, skatter e.t.c.

4 ALBA-länderna består av ett antal latinamerikanska länderna som Venezuela, Bolivia, Ecuador,

Nicaragua, Kuba, Dominikanska Republiken, Antigua och Barbados samt Saint Vincent och Grenadinerna.

Trots detta finns det flera goda skäl till att fortsätta utveckla sektorsansatser för att konstruktivt bidra till ett effektivare internationellt klimatarbete.

• Ambition: Det blir alltmer uppenbart, framförallt efter den finansiella kri-sen, att Kina, Indien och Brasilien tar allt större plats i utsläppsstatistiken och att en framgångsrik klimatöverenskommelse måste innefatta utsläpps-reduktioner/begränsningar i dessa länder. Sektorsansatser kan bidra till att engagera avancerade u-länder mer systematiskt i utsläppsreducerande åt-gärder.

• Kostnadseffektivitet: Ju större del av de globala utsläppen som omfattas av åtgärder och internationell utsläppshandel, desto lägre blir de globala kost-naderna att minska utsläppen till en önskad nivå.

• Konkurrens: För att EU skall kunna gå vidare och skärpa sitt eget åtagande behöver dessutom aspekter om konkurrenskraft lösas. Fram till 2009 har EU:s handelssystem inte haft några större mätbara effekter på industripro-duktionen inom EU. Detta kan delvis ha varit gömt i en allmänt hög eko-nomisk uppgång (fram till den ekoeko-nomiska krisen) samt det faktum att al-lokeringen av fria utsläppsrätter inte varit så restriktiv att den föranlett långtgående åtgärder samt att utsläppsrätterna inte värderats till sitt mark-nadsvärde av företagen. Situationen kan dock komma att ändras i och med den osäkra ekonomiska utvecklingen de kommande åren samt det faktum att taket inom EU:s handelssystem kan sänkas alltmer under tidsperioden fram till 2025. Sektorsansatser skulle kunna, beroende på utformning, bidra till att minska snedvridning av konkurrensvillkoren för europeiska företag

• Långsiktighet: Med en hög klimatambition måste även avancerade u-länder delta mer aktivt i utsläppsreducerande åtgärder. Mycket av det som krävs för att få en fungerande sektorskreditering på plats, d.v.s. MRV, behövs ändå för att få länderna att systematiskt och effektivt kunna sänka sina utsläpp.

5 Köpenhamnsackordet

och

utsläppsreduktioner

I Köpenhamnsackordet (CA) uppmanas alla länder att komma in med en inlaga där man specificerar vilka utsläppsbegränsningar man är beredd att vidta. Många av de avancerade u-länderna har angett mål till 2020, men det är inte bindande åtaganden och målen är heller inte uttryckta som absoluta utsläppsmål. Istället har dessa län-der ofta uttryckt sina mål som minskad koldioxidintensitet i ekonomin eller som en avvikelse från prognostiserade utsläpp där inga åtgärder vidtas, så kallade ”baseli-nes” eller utsläpp under ”business as usual” (BAU). Flera länder har också villkorat sina åtaganden med att utvecklade länder ska bidra med finansieringsstöd, teknik-överföring och kapacitetsutveckling.

I denna rapport har en ansats gjorts för att, genom andra studier på området och bedömningar, kvantifiera vad dessa mål innebär i reella utsläppsreduktioner och värdera ambitionen i målen för ett urval länder. En översyn har även genomförts över vilka reduktionspotentialer som bedöms finnas i dessa länder i syfte att upp-skatta hur mycket ytterligare reduktioner som skulle kunna åstadkommas. Dessa ytterligare reduktioner skulle då kunna uppnås med någon typ av sektorsansats. Urvalet länder baserar sig på de länder som är stora och avancerade men som ännu inte har några bindande reduktionsåtaganden samt några få länder som visat sig positiva i förhandlingarna gentemot idén om sektorsansatser och handelssystem. De länder som har valts ut är Basic-länderna: Brasilien, Indien, Kina och Sydafri-ka; två länder som är medlemmar i OECD, Mexiko och Sydkorea; samt tre pro-gressiva länder i klimatförhandlingarna, Costa Rica, Chile och Colombia. Nedan följer en genomgång av förväntade utsläpp från dessa länder år 2020 enligt Köpenhamnsackordet, vad som förväntas vara tillräckliga reduktioner samt vilka ytterligare potentialer som finns. För en utförligare beskrivning av ländernas ut-släppsprognoser, klimatpolitik och reduktionspotentialer, se Annex till rapporten.

5.1

Utsläpp 2020 och åtgärdspotentialer

De flesta av de studerade länderna gör en hel del för att minska sina utsläpp även om de flesta insatserna görs av andra skäl som t.ex. lokala miljö- och hälsoeffekter, energisäkerhet eller som en del i en fortsatt stark ekonomisk utveckling. Flertalet u-länder har antagit nationella klimatstrategier och har implementerat olika styr-medel som leder till minskade utsläpp.

Alla de här studerade länderna har associerat sig till Köpenhamnsackordet (CA) men Chile och Colombia har inte specificerat några mål till 2020. Många mål är också otydliga och därför väldigt svåra att kvantifiera eller göra en värdering av ambitionsnivån. Det kan exempelvis vara otydlighet om vilka villkor målen är förenade med, vilka sektorer och växthusgaser som avses samt vilken baseline det

antagits att utsläppsminskningar ska avräknas emot. Det mest ambitiösa målet har Costa Rica som strävar efter att bli klimatneutralt till 2021. Landet har i dag väldigt lite utsläpp och målet har därför liten effekt på klimatet globalt sett. Svårast att bedöma är de två största utsläppsländerna, Indien och Kina, som har angett intensi-tetsmål. Målen är då knutna till den ekonomiska tillväxten och med en fortsatt hög tillväxt i dessa länder så kommer utsläppen fortsätta att öka i snabb men fallande takt. För alla länder gäller att det råder stor osäkerhet både kring vilka utsläpp de har i dag men framför allt kring de prognostiserade utsläppen (BAU) till 2020. Det finns generellt sett stora potentialer att minska utsläppen i de här länderna. Många av länderna är väldigt energiintensiva och möjligheterna att reducera utsläppen inom sektorerna energi, industri, el och transport bedöms allmänt som väldigt goda. I Brasilien är det däremot minskad avskogning som har den största reduktionspotentialen. Även i Colombia, och i viss mån Costa Rica, finns det potentialer att reducera utsläppen genom minskad avskogning. Potentialerna är beräknade upp till en kostnad på 100 USD/ton, men ofta kan länderna åstadkomma stora reduktioner betydligt billigare och genom investeringar som på sikt är lön-samma.

I Tabell 1 finns en sammanställning över hur stora utsläppen från dessa länder är i dag och kan vara 2020 (under BAU) om målen uppnås, om maximal potential rea-liseras samt om reduktioner görs från BAU i Mton och i procent. Se även Annex till rapporten för en detaljerad bakgrund till dessa siffror. Colombia och Chile har inga uppsatta mål till 2020 och är därför inte medtagna i Tabell 1. Inte heller Costa Rica finns med eftersom utsläppen är marginella, ca 5 Mton inkl. LULUCF. Tabell 1. Utsläppssiffror 2020 Land Utsläpp 2005 inkl. LULUCF* (Mton CO2e) Utsläpp 2020 BAU** (Mton CO2e) Bedömt utsläppsmål 2020 enligt CA (Mton CO2e) Reduktion från BAU 2020 (Mton CO2e) Reduktion från BAU 2020 (%)

Möjliga utsläpp vid maximal bedömd reduktionspotential 2020*** (Mton CO2e) Brasilien 2 842 2 700 1 700 1 000 37 % 1 000 Indien 1 866 3 400 3 300 100 3 % 2 200 Kina 7 234 13 800 13 000 800 6 % 11 000 Sydafrika 423 760 500 260 34 % 400 Mexiko 683 880 620 260 30 % 620 Sydkorea 569 900 630 270 30 % 600 Summa 13 617 22 460 19 750 2710 12 % 15 820 * Källa: WRI/CAIT

** BAU kan skilja sig avsevärt mellan olika studier. I första hand anges här den BAU som länder-na troligen själva utgår ifrån i siländer-na bud, dvs. de finns angivländer-na i egländer-na studier (Sydafrika), i deras nationella klimatstrategier (Mexiko) eller på annat sätt kan beräknas (Brasilien). För resterande länder har en bedömning gjorts utifrån flera olika studier. Se Annex till rapporten för en mer detal-jerad beskrivning av varje land.

5.2

Når vi 2-gradersmålet?

Enligt IPCC:s fjärde utvärderingsrapport bör de globala utsläppen av växthusgaser stabiliseras på nuvarande nivå inom 10 år samt reduceras med 50 % jämfört med 1990 års nivå till år 2050, om att vi ska ha 50 % chans att begränsa den antro-progena uppvärmningen till 2 grader, det s.k. 2-gradersmålet (IPCC 2007). De i Köpenhamnsackordet angivna buden är osäkra men de gemensamma reduktionerna verkar inte tillräckliga för att styra mot 2-gradersmålet (den Elzen et al 2010).

5.2.1 Bördefördelning

I klimatkonventionen är det fastslaget att ansvaret är gemensamt men att bördan skall fördelas olika, d.v.s. i-länder bör ta på sig en större reduktion jämfört med u-länder. Bördefördelningen av utsläppsreduktionerna är den känsligaste frågan i de pågående klimatförhandlingarna.

I sin fjärde utvärderingsrapport sammanfattade IPCC flera studier med olika börde-fördelningsprinciper. Dessa studier pekade på att i-länder bör reducera utsläppen med 2540 % till 2020 jämfört med 1990, samtidigt som avancerade u-länder5 ”av-viker substantiellt från sin prognostiserade ökning (BAU)” till 2020 ifall det s.k. 2-gradersmålet skall nås. Den ”substantiella avvikelsen” kvantifierades sedan av europeiska forskare till ett spann på 1530 % avvikelse från BAU6. EU anammade detta som en utgångspunkt i diskussionen om den globala bördefördelningen i klimatförhandlingarna. Flertalet u-länder motsätter sig dock denna bördefördel-ning.

Hur stora blir utsläppsminskningarna egentligen om nu de studerade u-länderna skulle införa de åtgärder som behövs för att de ska uppnå de mål de angivit i Köpenhamnsackordet? Denna fråga är väldigt komplex och är inte helt lätt att be-svara.

I Tabell 1 kan man se att flera av de studerade u-länderna ligger på 30 % eller hög-re från BAU men att Kina och Indien, som tillhör de största utsläpparna, är långt ifrån även den nedre delen av spannet. Det gör att man totalt sett inte uppnår reduk-tionerna mer än 12 % avvikelse från BAU7 vilket är mindre avvikelse än vad EU anser att u-länder bör ta på sig. Även i-länderna gemensamt har dock för låga ambitioner enligt EU:s bördefördelning med en sammanlagd reduktion på 9 till 21 % från 1990-års nivå (den Elzen et al 2010).

5 Med avancerade u-länder avses u-länder under stark ekonomisk utveckling såsom Kina, Indien,

Brasilien m.fl. IPCC hänvisade i AR4 till Latinamerika, Mellanöstern, sydöstra Asien och centralplane-rade Asien.

6 Den Elzen, Höhne 2008.

Det går dock inte utan vidare att jämföra avvikelsen från BAU i denna rapport med det spann som har angetts på 15 till 30 % eftersom BAU skiljer sig åt i de båda fallen. Spannet 15 till 30 % utgår ifrån IPCC:s Special Report on Emission Scena-rios (SRES) och är ett medelvärde av de utsläppsscenarion som där angavs. De BAU som har angetts för länderna i den här rapporten ligger i de högre utsläpps-scenarierna från SRES och en reduktion med 15 till 30 % kanske därmed inte är tillräcklig. Dessutom är spannet uträknat från ett medel av alla icke-annex 1-länder och de reduktioner som krävs av varje enskilt land behöver inte ligga inom detta spann. Eftersom det är de avancerade utvecklingsländerna som studeras i denna rapport, och man kan förvänta sig att de behöver bidra med större reduktioner än övriga utvecklingsländer sammantaget med att de ligger i de högre utsläppsscenari-erna i sina BAU, kan man konstatera att dessa länder tillsammans åtminstone be-höver avvika med 30 % från BAU.

En annan viktig aspekt om man vill bedöma om buden är tillräckliga för att vara förenliga med 2-gradersmålet är att i flera av buden är det oklart om det i buden ligger reduktioner som ska finansieras med internationella utsläppskrediter. Det finns här en uppenbar risk för dubbelräkning mellan i-länder och u-länder när ut-släppen ska summeras globalt.

5.3

Vilken ytterligare potential till

reduktioner kan realiseras genom

en sektorsansats?

En effektivt implementerad sektorsansats skulle kunna ge ett ekonomiskt incita-ment (pris på utsläppen) till att realisera reduktionsåtgärder i flertalet u-länder. Vad finns det för ytterligare potentialer att reducera utsläppen kostnadseffektivt i de fall där en sektorsansats kan bidra till att realisera dessa reduktioner om vi antar att länderna lever upp till sina bud i Köpenhamnsackordet?

Utifrån Tabell 1 och de reduktionspotentialer som har angetts i olika studier (se Annex i rapporten) kan man se att Sydkorea och Mexiko har angett ambitiösa bud där det heller inte tycks finnas stora ytterligare reduktionsmöjligheter till låga kost-nader.

De största potentialerna utöver vad som angivits i Köpenhamnsackordet tycks fin-nas i Indien, Kina och i viss mån Brasilien. I Kina och Indien finns det uppskatt-ningsvis ytterligare kostnadseffektiva potentialer i storleksordningen 3 Gton CO2e/år.

Tillsammans summerar den ytterligare ekonomiska potentialen i Kina, Indien och Brasilien upp till ca 3,5 Gton CO2e vilket skulle göra att den sammanlagda avvikel-sen från BAU hamnar på ca 30 %. Denna avvikelse är mer i linje med

2-gradersmålet men förutsätter dock att utsläppsreduktionen inte krediteras så länge annex 1-ländernas reduktionsmål sammanlagt understiger 25 till 40 % jäm-fört med 1990.

5.3.1 Vad bör krediteras enligt EU:s bördefördelningsförslag?

Dagens projektbaserade mekanismer inom Kyoto-protokollet minskar inte de glo-bala utsläppen utan flyttar åtgärden från ett land till ett annat. Bördefördelnings-principen har således hittills inom ramen för Kyoto-protokollet varit att i-länderna tar hela den tvingande bördan för utsläppsreduktionerna, men att de flexibla meka-nismerna tillåter att en del sker i u-länder vilket minskar den globala kostnaden. Med de sektorsansatser som EU föreslog vill EU samtidigt att avancerade u-länder själva ska axla visst ansvar och reducera sina utsläpp genom ett ”eget bidrag” mot-svarande ca 15 till 30 % avvikelse från BAU8. Sektorsansatserna skulle ge krediter när de reducerade utsläppen ytterligare.

Utgår man från EU:s tidigare framlagda bördefördelningsförslag så kan man kon-statera att Indien och Kina har lagt sina bud så lågt att man kan förvänta sig att de gör större egna ansträngningar och en sektorsmekanism skulle kunna vara lämplig först när ytterligare ansträngningar har gjorts9. Detta utgår från att även i-länderna kollektivt skärper sina mål till 2540 % reduktion till 2020 jämfört med 1990. Sydkorea, Mexiko och Costa Rica bedöms ha angett ambitiösa reduktionsmål där det heller inte tycks finnas stora ytterligare reduktionspotentialer. Att kreditera en del av deras reduktionsmål bedömer vi därför skulle kunna vara aktuellt.

Även Sydafrika och Brasilien har relativt ambitiösa mål. Sydafrika har dock angett en väldigt hög prognos för sin utsläppsutveckling till 2020 i Köpenhamnsackordet jämfört med bedömningar i andra studier. Det gör att deras utsläppsmål till 2020 i procent ser väldigt hög ut men blir inte fullt så ambitiös med en lägre prognos. Vi gör bedömningen att det mesta i Sydafrikas bud borde vara landets egna bidrag om man följer EU:s bördefördelningsförslag, men att det finns ytterligare reduktions-potentialer som kan realiseras med hjälp av en sektorsmekanism.

Brasilien har de största potentialerna inom skogssektorn och det är också där man tänker reducera de mesta av utsläppen på egen hand. Fortfarande kan det finnas ytterligare möjliga reduktioner inom skogssektorn, som kan genomföras genom en mekanism för skogen REDD+, men landet har även potentialer inom andra sektorer (ca 450 Mton CO2e) som skulle kunna vara föremål för en sektorsmekanism.

8 Detta fastslogs senast i EU:s rådsslutsatser före Köpenhamnsmötet den 21 oktober 2009. 9 Alternativt att i-länder skärpt sina mål väsentligt och överger EU:s tankar om bördefördelning.

Man ska dock inte låsa sig alltför mycket av vad som bör krediteras eller inte fram till 2020, då själva implementeringen av sektorsansatser enligt de flesta seriösa bedömare lär ta tid. Sektorsansatser bör i detta sammanhang mest ses som en lång-siktig lösning bortom 2020 för att nå större utsläppsreduktioner.

6

Analys av industrisektorer

Begreppet sektorsansatser har från början fokuserat på reduktionspotentialerna inom industrisektorn av flera skäl. Det främsta skälet från början var att industri-sektorn i utvecklingsländer oftast står i direkt konkurrens med industrin i i-länder. Potentialen till reduktions av utsläpp är stor inom industrisektorn om än inte större än jämfört med transport- och bostadssektorn. Det som dock skiljer industrisektorn är att den kännetecknas av relativt få och välinformerade beslutsfattare vilket borde göra implementeringen lättare på kort sikt. Inom industrisektorn kan man också anta att grundläggande klimatrelevant statistik finns på t.ex. energianvändning (om än inte alltid tillgänglig).Enligt IPCC så släpper den globala industrisektorn som helhet ut ca 12 Gton CO2e/år varav drygt 9,9 Gton kommer från industrins elanvändning. Utsläppen förväntas öka till 14–20 Gton CO2e till år 2030 om inga ytterligare åtgärder görs (IPCC 2007). Potentialen för att reducera utsläppen av växthusgaser för den globa-la industrisektorn anses i FN:s fjärde utvärderingsrapport (IPCC AR4 2007) vara ca mellan 3 och 6,3 Gton CO2e till år 2030. Denna potential uppskattas kunna realise-ras till en samhällsekonomisk marginalkostnad på mindre än 100 USD/ton CO2e. En stor del av potentialen anses vara tillgänglig till mindre än 50 USD/ton CO2e vilket potentiellt gör det attraktivt för en framväxande marknad för utsläppsrätter10. Figur 2 nedan från SNV (2009) visar utsläppsreduktioner från Höhne et al (2008) uppdelade på 6 stora u-länder. Åtgärdspotentialerna till 2020 är uppdelade i ”no-regret” d.v.s. åtgärder med ”negativa” kostnader11; ”co-benefits” d.v.s. åtgärder med kostnader men som har andra fördelar t.ex. minskning av luftföroreningar, energisäkerhet m.m. och slutligen ”ambitious potential” d.v.s. åtgärdspotentialen som kostar runt 100 USD/ton CO2e (samma som IPCC AR4 2007).

10 Man bör dock notera att det förväntade priset på utsläppsrätter bestäms av den privatekonomiska

marginalkostnaden vilken innefattar en högre marknadsränta, transaktionskostnader m.m. och blir således högre än den samhällsekonomiska marginalkostnaden.

11 Med negativa kostnader avses i de flesta klimatekonomiska studier samhällsekonomiskt lönsamma

åtgärder där man inte räknat med transaktionskostnader och man har även räknat med en låg sam-hällsekonomisk ränta (vanligtvis runt 4 %).

0 0,2 0,4 0,6 0,8 1 1,2 1,4

Kina Indien Mexico Brasilien Sydkorea Sydafrika

Gt o n C O2 Cement Stål Pappers-massa El Ambitious Co-benefit No-regret

Figur 2. Reduktionspotentialer till 2020. Uppdelat i ”no-regret”, “co-benefit” och ”ambitious”. Efter Höhne et al 2008.

Figur 2 visar på var rent geografiskt och inom vilka sektorer de stora potentialerna finns. Höhnes data är osäkra och skall endast tolkas schematiskt, men de ger åtmin-stone en sammanhållen bild över potentialen och sektorer över ett stort antal län-der.

I kapitlen nedan studerar vi vidare pappers- och massa-, järn- och stål-, cement-, aluminium-, kemi- och petrokemi- (inkl. raffinaderier) samt elsektorerna.

Kapitlen redovisar konkurrenssituationen globalt, grundläggande teknik och orsak till utsläpp samt reduktionsmöjligheter generellt och i ett antal utvalda länder per sektor. Redovisad datatillgång från de olika länderna nedan skiljer sig kraftigt åt. Rapporten redovisar den data som är tillgänglig och trovärdig.

6.1

Pappers- och massaindustrin

6.1.1 Global översikt

Pappers- och massaindustrin är en stor global energianvändare och använde år 2004 ca 6,45 EJ primärenergi (IEA 2008b). Denna energi består av en stor del (ca 50 %) förnybar bioenergi, vilket gör att pappers- och massaindustrins livscykelut-släpp av koldioxid är mindre relativt sett. År 2005 livscykelut-släppte pappers- och massaindu-strin globalt ut ca 0,41 Gton CO2e/år (IEA 2006).

USA (24 %), Kina (15 %), Japan (8 %), Kanada (6 %) samt EU och de nordiska länderna. Sverige stod 2009 för 3 % av den globala pappersproduktionen och till-verkade ca 11 Mton papper och 4 Mton avsalumassa. Sveriges pappers- och massa-industri är exportinriktad och ca 85 % av produktionen går på export varav ca 35 % går till länder utanför EU (framförallt massa till Kina). I Sverige fanns det 57 pap-pers- och/eller massaanläggningar år 2006.

Den globala handeln med papper är generellt stor och av den globala papperspro-duktionen på 381 Mton exporterades 115 Mton år 2009. Inom massamarknaden exporterades motsvarande 43 Mton av den totala produktionen på 192 Mton massa. De stora exportländerna för massa är Kanada, Brasilien och USA samt Kanada, Finland, USA och Tyskland för papper. Kina har uppvisat en kraftig tillväxt inom pappers- och massaproduktionen de senaste åren på grund av stor inhemsk efter-frågan kopplad till ett ökat behov av förpackningar till den ökande industriproduk-tionen. Den kinesiska efterfrågan kan inte mötas av inhemsk produktion och Kina har således varit en stor importör av framförallt papper av bättre kvalitet samt massa från ”virgin wood”. Sverige har en relativt hög andel export och våra stora marknader för papper är EU och Asien (inkl. Kina) och EU och Kina för massa.

6.1.2 Teknik för pappers- och massaproduktion

Råvaran för massatillverkning är antingen ved (virgin wood) eller returpapper. Utgår man från ved så kan massaproduktion delas upp i kemisk eller mekanisk massa.

• Kemisk massa tillverkas genom att man frigör fibrerna i veden på kemisk väg med antigen sulfat- (kraft) eller sulfitmetoden. En kemisk mas-safabrik kan i stort sett vara självförsörjande på förnybar energi

genom att utnyttja inflödet av bioenergin.

• Mekanisk massa tillverkas genom att man mekaniskt maler sönder trä-det/cellulosan och på så vis frigör fibrerna. Mekanisk bearbetning kan de-las upp i mekanisk, termo-mekanisk och kemo-mekanisk beroende på om man förbearbetar cellulosan med värme (termo) eller kemikalier (kemo). Tillverkning av mekanisk massa använder mycket el och är oftast integre-rade i fabriker där man även tillverkar papper.

Man kan även använda returpapper som råvara vid massatillverkning. Returpappret kallas även ”de-inked pulp” från det att man via kemiska processer tar bort bläck och annat tryck. Massa från returpapper används normalt till papper av lägre kvali-tet t.ex. tidningar då fibrerna förlorar i styrka efter varje gång de ”används”. Inom EU är ca 50 % av allt papper tillverkat från returmassa.

Av massa tillverkas sedan papper i en ”pappersmaskin” antingen inom samma anläggning (integrerade fabriker) eller importeras från en massafabrik.

Papperstillverkning kräver både värme och el. Energieffektiviteten kan oftast öka med integrerade fabriker då man bättre kan utnyttja överskottsvärme eller värme-sänkor för kraftvärmeproduktion i andra delar av processen.

Vid tillverkning av mekanisk eller kemisk massa skiljer sig energianvändning och CO2e-utsläpp väsentligen åt. Generellt använder mekanisk massa betydligt mer el än kemisk massa. I Tabell 2 nedan ges exempel på skillnaderna i externt energibe-hov för de olika produktionsprocesserna.

Tabell 2. Extern värme och elbehov vid bästa tillgängliga teknik (BAT). Anpassat efter IEA (2008a). Värme (GJ/ton) Elektricitet (GJ el/ton) Mekanisk massa 0 7,5 Kemisk massa 12,25 2,08 Massa Returmassa (de-inked) 2 1,62 Papperstillverkning (beroende på kvalitet) 3,8–5,3 1,8–2,8

IEA har utvecklat ett CO2-index över pappers- och massaindustrin inom OECD. Tyvärr har man hittills inte fått med alla sektorsrelevanta länder som Kina och Indien p.g.a. dålig tillgång på statistik. Figur 3 nedan ger IEA:s (2007) CO2-index.

Figur 3. CO2-utsläpp per ton exporterad massa och producerat papper IEA (2007).

Skillnaderna mellan länderna som syns i Figur 3 ovan avspeglar framförallt struk-turella skillnader i andel kemisk respektive mekanisk massa samt andelen ved- råvara respektive returpapper som används i respektive land/region. Även tillgång

Som kan ses i Figur 3 har CO2-intensiteten minskat de senaste 15 åren för i princip alla länder utom USA. Internationellt sett ligger Sverige bra till från CO2-synpunkt givet vår CO2-fria elproduktion samt högt utnyttjande av returlutar. Å andra sidan har vi det energimässigt sämre då vi producerar en stor del massa och en mindre del returpapper (energianvändningen per ton är stor) givet vår exportinriktade pro-duktion. Ca 1/3 av Sveriges massa är mekanisk/halvmekanisk, resten är kemisk.

6.1.3 Reduktionspotential på kort och lång sikt

Åtgärdsmöjligheterna på kort och mellanlång sikt för att minska utsläppen av växt-husgaser är att:

(i) öka biomassutnyttjandet,

(ii) ökad energieffektivitet i processtegen och kraft- och värmeproduktion, (iii) ökad återanvändning av papper.

Pappers- och massaindustrin kan för produktionsvägen ”kemisk massa” bli själv-försörjande och t.o.m. exportör av förnybar energi. Det är dock inte alltid självklart att bioenergin skall optimeras för ”sektorsinternt” bruk i ett samhällsperspektiv. Det anses generellt bättre att återanvända så mycket returpapper som möjligt och använda överskottet av biomassa till elproduktion eller biodrivmedel, men detta påverkas av möjligheter och politik i andra sektorer. Svenska pappers- och massa-bruk har en hög utnyttjandegrad av biomassan.

Det finns potential för effektivisering inom pappers- och massaindustrin. Enligt IEA så ligger den globala effektiviseringspotentialen på ca 2,1till 2,4 EJ/år om bästa tillgängliga teknik användes överallt. Andra analytiker anser normalt att en effektiviseringspotential runt ca 20 % är möjlig (Worrel et al 2009). Hur detta slår på CO2-utsläpp beror mycket på externa faktorer som elproduktion m.m. IEA (2008a) pekar framförallt på möjligheterna att bygga om existerande anläggningar och ser en stor potential för ökad värmeåtervinning.

Pappers- och massaproduktion kräver stora mängder el och värme vilket gör det naturligt att introducera kraft-värmeproduktion. Integration samt högt och rationellt utnyttjande av värme/spillvärme inom produktionsanläggningarna är viktigt. Integ-rerade mekaniska, kemiska pappers- och massafabriker är bäst ur energisynpunkt. Mekaniska massafabriker utan papperstillverkning är beroende av höga energipri-ser och en tillgänglig marknad för överskottsbark för att göra värmeåtervinningssy-stem lönsamma (IEA 2008a). Integrerad pappers- och massafabrik är normalt 10 till 50 % effektivare p.g.a. återanvändning av processvärme för bl.a. torkning. Återanvänt papper utgör i dag en viktig del i råvaruförsörjningen för pappersindu-strin. Ökad andel returpapper spar både CO2-utsläpp samt frigör bioenergiresurser för andra ändamål. Teoretisk återanvändning av papper anges av CEPI (2009) till 81 % där Japan leder med 60 %. Globalt återanvänds ca 45 % och inom EU återan-vänds ca 50 %. Teoretiskt finns alltså en skillnad på 35 % på global nivå

(IEA 2007). Återanvändning av papper styrs i många länder helt av statliga pro-gram och har ökat från 24 % år 1970 till över 45 % år 2004 (IEA 2007). Pappers- och massaindustrin kan redan i dag med tillgänglig teknik bli CO2 -neutral, men utveckling av ny teknik är ändå viktigt ur ett klimatperspektiv då ett effektivare utnyttjande av biomassa-resurser kan hjälpa till att ersätta fossil energi i andra sektorer. Nya teknologier finns för pappers- och massabruk med t.ex. förgas-ning, avancerade torktekniker, svartlutsförgasning m.m. där man avser att inte bara producera papper och massa utan även biodrivmedel och förnybar el. (se t.ex. Wor-rel et al 2009).

Skogsindustrin pekar på att det inte går att frånkoppla pappers- och massaindu-strins påverkan på klimatet utan att även inkludera skogen och skogsskötsel. Detta skulle teoretiskt sett kunna göra hela pappers- och massaindustrin till en CO2 -sänka. Att inkludera skogen och skogsskötsel är naturligt då dessa normalt regleras samtidigt eller med stor hänsyn till just pappers- och massaindustrin i de flesta länder som t.ex. i Sverige och USA. På senare tid har Kina utvecklat ett mer integ-rerat synsätt på pappers- och massaindustrin samt skogen med bl.a. krav på enga-gemang i återbeskogning av internationella bolag som vill etableras sig i Kina. Utvecklingen av skogsskötsel kopplas till utveckling av mekanismer om REDD+ i förhandlingarna där bl.a. Kina och Indien har drivit att få in även skogsskötsel och återbeskogning.

6.1.3.1 KINA

Kina har en starkt växande pappersproduktion och Kinas nya produktionsanlägg-ningar är redan i dag i världsklass energieffektivitetsmässigt för nya anläggproduktionsanlägg-ningar. Kina har således både stora moderna pappers- och massabruk och små traditionella, ineffektiva bruk. Åtgärdspotentialen i Kina finns delvis genom att göra nyinvester-ingar i äldre anläggnnyinvester-ingar samtidigt som man stänger mindre ineffektiva anlägg-ningar och att bättre utnyttja spillvärme (IEA 2008a). Kina har ett stort inhemskt behov av papper som inte kan mötas av inhemsk produktion. Pappers- och massa-industrin är en av få sektorer i Kina vars tillväxt inte är direkt exportdriven. Kina behöver importera både papper och massa från framförallt USA, Kanada,

Indonesien och även Sverige för att tillfredställa behov av särskilda kvaliteter. Kina har dåligt tillgång till ved och har antagit en ny strategi att tydligare sammanlänka skogsfrågor med pappers- och massafrågor (forestry-paper industry integration) (Zhuang et al 2008). I Kina ges också stöd till utländska nyinvesteringar till vissa sorters papper (bl.a. Kymmene och Stora Enso involverade) för att förbättra balan-sen i produktionen. Återanvändning av papper är också en del i denna strategi och Kinas relativt låga andel, 38 % återanvändning år 1997, har ökat till 51 % år 2004 men statistiken är dålig (IEA 2008a).

använder mycket kol och har en låg effektivitet delvis p.g.a. stor andel små pap-persbruk. I framtiden behöver Indien importera eller odla egen skog för att klara efterfrågan på massa. CSE (2010) föreslår att Indien återbeskogar och odlar egen skog och på så vis också bidrar till att öka sin koldioxidsänka samtidigt som man säkrar råvara långsiktigt.

6.2

Järn- och stålindustrin

6.2.1 Global översikt

Järn- och stålindustrin är den näst största energianvändaren inom energisektorn och använde år 2005 ca 23 EJ primärenergi (global total användning ca 485 EJ). De globala utsläppen från stålindustrin är på omkring 2,1 Gton direkta utsläpp och 0,5 Gton CO2e indirekta utsläpp via elanvändning. Utsläppen förväntas öka till totalt 3,2 Gton till 2030 enligt McKinseys BAU scenario (McKinsey 2009a).

Produktionen av stål är koncentrerad till Kina (34 %), Japan (9,3 %), USA (8 %) Ryssland (6 %) samt Sydkorea (4 %) (IEA 2008a). Den totala världsproduktionen var 2008 på ca 1330 Mton stål/år (Wooders 2009) och tillväxten har de senaste åren framförallt drivits av Kina och andra länder i stark utveckling. Kinas kraftiga tillväxt i stålproduktion förväntas mättas inom 10 år och stabiliseras på en nivå om ca 600 till 650 Mton/år. Istället förväntas Indien som i dag producerar ca 55 Mton stål/år bli nästa land med stor tillväxt av stålproduktion (Wooders 2009). EU pro-ducerade år 2005 ca 184 Mton stål (EU KOM et al 2006).

Den internationella handeln mellan regioner (d.v.s. inte inom EU) har ökat kraftigt de senaste 20 åren och motsvarar i dag ca 2025 % av den totala produktionen (Wooders 2009).

Stålproduktion har traditionellt varit av ett strategiskt industriellt värde och därför även stöttats av länder inom deras industripolitik. Direkta subventioner och statlig inblandning har dock minskat de senaste 10 till 20 åren, framförallt inom OECD-området. Det bedöms i dag dock finnas en viss överkapacitet globalt, vilket gör sektorn som helhet känslig för cykliska fluktuationer i ekonomin (OECD 2009). I och med den finansiella krisen så ökade återigen handelsåtgärder (både tullar och tekniska hinder) inom vissa länder för att stödja inhemsk stålproduktion (OECD 2009). Av EU:s produktion år 2005 på 184 Mton stål/år importerades ca 20 Mton och exporterades ca 21 Mton (EU KOM et al 2006).

I Sverige tillverkas stålprodukter på ett tjugotal orter. Två stora stålverk är s.k. integrerade stålverk baserade på järnmalm och masugnsteknik (Oxelösund och Luleå). Ett tiotal anläggningar producerar stål från skrot med ljusbågsteknik.

Sveriges stålproduktion är exportinriktad med en hög andel (ca 85 %) som går på export. Sverige exporterar framförallt högförädlat stål och importerar lågförädlat.

6.2.2 Teknik för stålproduktion

Stål produceras via ett dussintal olika processteg i olika konfigurationer som har påverkats av produktval, tillgängliga råmaterial, energitillförsel och kapitaltillgång. Trots en komplex industristruktur så används ett relativt begränsat antal processer som använder liknande råvaror och energiresurser.

Två principiella processvägar används i dag:

• Järnmalmsbaserad produktion i masugn (Blast Furnace) och med syr-gasprocess (Basic Oxygen Furnace). Masugnsprocessen, brukar också kallas integrerade stålverk, baseras på 70100 % järnmalm och resten me-tallskrot.

• Skrot/DRI-baserad stålproduktion med ljusbåge (Electric Arc Furna-ce) baseras på skrot och direkt reducerad järnmalm (DRI-sponge iron). Stålproduktion via ljusbåge brukar ske i s.k. mini-mills, d.v.s. mindre stålverk.

Stålprodukter har olika kvalitet beroende på bl.a. vilken råvara de utgår ifrån (skrot eller järnmalm). Stål för bearbetning inom t.ex. fordonsindustrin och för vitvaror betingar ett högre värde och exporteras också i högre grad utanför EU. Stål som används för byggkonstruktion (balkar m.m.) handlas till större del regionalt. Järn-malmbaserad produktion producerar i högre del stålprodukter för vidare bearbet-ning, medan skrotbaserad produktion i högre grad tillverkar stål för konstruktions-ändamål.

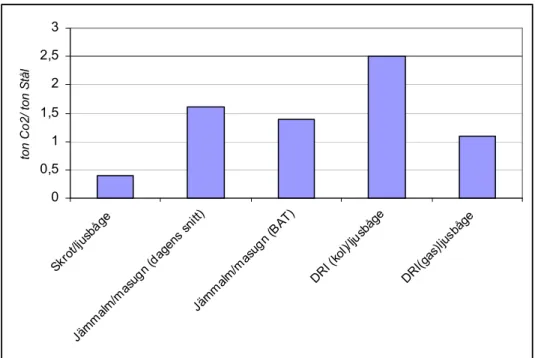

Utsläpp från stålindustrin kan jämföras på olika sätt, antingen per land eller på anläggningsnivå mellan liknande processer. Den mest relevanta jämförelsen är att titta på anläggningsnivå och jämföra mellan samma processer, t.ex. mellan järn-malmsbaserad stålproduktion. Figur 4 nedan visar CO2-intensitet uppdelad på olika processer och råvaror.

0 0,5 1 1,5 2 2,5 3 Skrot/ ljusbå ge Järn malm/m asug n (d agens snitt) Järnm alm/m asug n (B AT) DRI ( kol)/l jusbåge DRI(gas )ljus båge ton C o2/ t on S tål

Figur 4. CO2-intensitet för olika typiska stålproduktionsprocesser. Baserat på IEA 2007.

Utsläppen är mycket beroende av vilken process som används vilket i sin tur är beroende av om man använder järnmalm eller återvunnen metall samt kvaliteten på råvarorna och energipriser. Vid användning av återvunnen metall via ljusbågsugnar (Electric Arc Furnace-processen) så blir de direkta processutsläppen mindre, me-dan elanvändningen ökar jämfört med att använda masugnsprocessen (Basic Oxy-gen Furnace).

Inom EU släpper produktion av masugnsstål (BOF) ut ca 2 tonCO2e/ton stål medan ljusbågsstål (EAF) släpper ut 0,4 ton CO2/ton stål enligt EU KOM et al (2006). DRI/EAF-stål baserad på kol kan släppa ut så mycket som 2,5 till 3 ton CO2/ton stål och baserad på naturgas 0,8 till 1,2 ton CO2/ton stål (IEA 2007).

Att jämföra CO2-intensitet mellan olika länder och regioner är svårt och inte speci-ellt relevant då råvaror, produkter och förutsättningar skiljer sig mycket åt. Tabell 2 nedan med siffror hämtade från TNO (2009) baseras på tillgänglig statistik från IEA/USGS och visar CO2-intensiteten för ett antal länder med olika beräknings-metoder.

Tabell 2. CO2-utsläpp och CO2-intensitet per land/region för ett urval länder. Taget från TNO

2009 som baseras på data från USGS 2009 samt IEA 2007. CO2-intensitet (tCO2/t stål) baserat på default e-effektivitet CO2-intensitet (tCO2/t stål) baserat på inter-nationell statistik Andel malmbase-rad stålproduk-tion (%) EU 0,730 0,730 ~50 Sverige 1,290 0,690 ~66 USA 0,670 0,540 43 Japan 1,690 0,720 74 Kina 2,410 1,850 87

Indien (exkl. indirekta utsläpp)

1,470 2,240 47 Brasilien 1,600 1,880 74

Tabell 2 och Figur 4 ovan visar på stora skillnader mellan OECD-länder och u-länder och på hur det kan slå olika beroende på hur man räknar. Den största skill-naden förklaras med tillgång till olika råvaror (järnmalm och skrot som i princip bestämmer andelen malmbaserad produktion), olika elproduktion samt till viss del tillgång till gas eller kol och inhemskt koksproduktion. Framförallt för Sverige skiljer det sig förvånansvärt mycket i Tabell 2. Den generella slutsatsen från Figur 4 är att jämförelser mellan länder och regioner i dagsläget knappast är relevant på grund av olika förutsättningar såsom tillgång till skrot, elproduktion, järnmalm m.m. IEA har anammat detta och redovisar inte skillnader mellan länder/regioner för järn- och stålproduktion. För att få fram användbara siffror måste man gå ner i detalj på olika stålsorter och produktionstekniker för att jämföra.

Inom EU så är ungefär 50 % av stålproduktionen baserad på ljusbågprocessen (d.v.s. skrotbaserad) och samma gäller för USA (IEA 2008a). Detta kan jämföras med Kina som har en betydligt högre andel högbaserat på järnmalm (>87 %) vilket är naturligt i en uppbyggnadsprocess av industrin då det fortfarande inte finns mycket återvunnet stål. Ungefär 2/3 av svenskt stål är baserat på järnmalm och syrgasprocessen.

6.2.3 Reduktionspotential på kort och lång sikt

Möjligheterna att reducera utsläpp från järn- och stålindustrin på kort sikt är fram-förallt genom olika energieffektiviseringsåtgärder. I snabbt växande länder såsom Kina och Indien finns även potential att fasa ut små, omoderna anläggningar och ersätta dem med nya, effektiva.

Inom OECD har energieffektiviteten ökat de senaste 20 åren då man framförallt blivit bättre på att ta tillvara på restgaser, på att återanvända energi samt på konti-nuerlig energieffektivisering i hela processen. Det finns ett antal olika tekniker för att öka energieffektiviteten i stålprocesserna varav många syftar till att ta bättre tillvara på restgaser eller värmeåtervinning. Priset på el och andra energiråvaror