Kommunal revision

Den förtroendevalda revisorns syn på rollen

LARSSON, JOAKIM PIHL, VICTOR

Akademin för Ekonomi, Samhälle och Teknik

Kurs: Magisteruppsats i företagsekonomi Handledare: Esbjörn Segelod

Kurskod: FOA 404 Datum: 2021/06/01

FÖRORD

Vi vill tacka vår handledare Esbjörn Segelod, Mälardalens Högskola, som bidragit med värdefull feedback för att slutföra vår studie. Vi vill även tacka alla opponenter för konstruktiv kritik som förbättrat studien. Tack även till samtliga respondenter för deras värdefulla informationer.

Eskilstuna 2021-05-25

SAMMANFATTNING

Datum: 2021/06/01

Nivå: Magisteruppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens Högskola

Författare: Joakim Larsson Victor Pihl

(66/07/12) (90/09/27)

Titel: Kommunal revision - Den förtroendevalda revisorns syn på rollen.

Handledare: Esbjörn Segelod

Nyckelord: Kommunal revision, förtroendevalda revisorer, roll, oberoende och institutionell teori.

Syfte: Uppsatsen syftar till att undersöka samt analysera hur

förtroendevalda kommunala revisorer själva tolkar sin roll och därigenom bidra till ökad kunskap om den kommunala revisionen.

Frågeställning: - Hur ser den förtroendevalda kommunala revisorn på sitt uppdrag ur ett formellt och informellt perspektiv?

Metod: Studien har genomförts med en kvalitativ metod genom fyra intervjuer med förtroendevalda revisorer i olika närliggande och jämnstora mellansvenska kommuner. Den teoretiska referensramen har byggts upp med hjälp av relevant information från vetenskapliga artiklar och diverse litteratur.

Slutsats: Den förtroendevalda revisorn lämnas ingen, eller liten, frihet att tolka sin kärnuppgift och sitt grundläggande syfte. Till stor del på grund av kommunallagen och god revisionssed. Däremot kring ytterkanterna av sitt uppdrag råder frihet att tolka och utforma sin roll på ett individuellt plan.

ABSTRACT

Date: 2021/06/01

Level: Master thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Joakim Larsson Victor Pihl

(66/07/12) (90/09/27)

Title: Municipal audit - The elected auditor's view of the role.

Tutor: Esbjörn Segelod

Keywords: Municipal audit, elected auditors, role, independent and institutional theory.

Purpose: The thesis aims to investigate and analyse how elected municipal auditors themselves interpret their role and thereby contribute to increased knowledge of the municipal audit.

Research: - How does the elected municipal auditor view his or her assignment

from a formal and informal perspective?

Method: The study has been carried out using a qualitative method through four interviews with elected auditors in various nearby and

equal-sized central Swedish municipalities. The theoretical frame of reference has been built up using relevant information from

scientific articles and various literature.

Conclusion: The elected municipal auditor does not have any, or just a little, personal freedom to interpret and carry out his core mission as a elected auditor for the municipality. This is heavily because of Swedish municipal law (Kommunallagen) and good auditing practice. However, the auditor finds his way to evaluate and form the tasks that are not related to the core mission nor influenced by good auditing practice.

Förkortningar och begreppslista:

EY: EY Sweden AB (tidigare Ernst & Young Sweden AB), svensk revisionsbyrå i den multinationella koncernen.

Formellt perspektiv: Ett synsätt där två eller flera personer arbetar för gemensamma mål i ett formellt förhållande. I arbetet gäller auktoritet med regler och policys för överensstämmelse. Informellt perspektiv: Ett synsätt med ett system av en social relation som framkommer när personer i en organisation träffas, interagerar och sammankopplar sig med varandra.

PwC: PricewaterhouseCoopers International Limited (PwCIL), ett amerikanskt-brittiskt multinationellt revisions- och konsultföretag.

Roll: Socialt beteende och karaktärsdrag på individen som besitter en speciell social position SOU: Statens Offentliga Utredningar - En serie rapporter som startade 1922 och som kallas för betänkanden. Svenska statliga utredningar som regeringen tillsatt, vilka också bestämmer utredningsdirektiven.

SKYREV: Sveriges Kommunala Yrkes-revisorernas samarbetsorgan STAREV: Sveriges förtroendevalda revisorernas samarbetsorgan

INNEHÅLLSFÖRTECKNING: 1. INLEDNING...7 1.1 Bakgrund...7 1.2 Problembeskrivning...8 1.2.1 Sammanfattning problembeskrivningen...10 1.3 Syfte...10 1.4 Frågeställning...11 1.5 Avgränsning...11 2. TEORETISK REFERENSRAM...12

2.1 Det kommunala styret...12

2.2 Den kommunala revisionen...13

2.2.1 Riskanalys och revisionsplan...14

2.2.2 Granska - den grundläggande granskningen...15

2.2.3 Granskning av styrning och intern kontroll...15

2.2.4 Löpande följa...16

2.2.5 Dialog...16

2.2.6 Verifiera och bedöma...16

2.2.7 Vikten av tydlig dokumentation...17

2.2.8 Rapportera...17

2.2.9 Pröva - en sammanvägning av resultatet...18

2.3 Tidigare forskning...19 2.4 Revisorns roll...21 2.5 Oberoendet...23 2.6 Institutionell teori...25 2.6.1 Organisationsfält...25 2.6.2 Tvingande isomorfism...26 2.6.3 Imiterande isomorfism...26 2.6.4 Normativ isomorfism...27 2.7 Litteratursammanfattning...27

2.7.1 Det kommunala styret...27

2.7.2 Den kommunala revisionen...27

2.7.3 Tidigare forskning...28 2.7.4 Revisorns roll...28 2.7.5 Oberoendet...29 2.7.6 Institutionell teori...29 3. METOD ...30 3.1 Studiens design...30 3.2 Tillvägagångssätt...31

3.3 Primär- och sekundärdata...32

3.5 Val av kommuner och respondenter...34

3.6 Metodkritik och källkritik...35

4. EMPIRI...36 4.1 Kommun A...36 4.2 Kommun B...38 4.3 Kommun C...40 4.4 Kommun D...42 5. ANALYS...44

5.1 Det kommunala styret...44

5.2 Den kommunala revisionen...45

5.2.1 Riskanalys och revisionsplan...45

5.2.2 Grundläggande granskning, styrning och intern kontroll...46

5.2.3 Löpande uppföljning...47

5.2.4 Dialog...48

5.2.5 Verifiera och bedöma, dokumentation och rapportering...48

5.3 Revisorns roll...49 5.4 Oberoendet...50 5.5 Institutionell teori...50 6. SLUTSATSER...52 6.1 Studiens slutsatser...52 6.2 Studiens bidrag...53

6.3 Förslag på vidare forskning...53

REFERENSER...54

Bilaga 1. Intervjufrågor till förtroendevalda revisorer ...59

Figur 1. Agent/Principal...12

Figur 2. Kommunal revision...13

Figur 3. Kommunal revision...18

1. Inledning

---I det här kapitlet presenteras studiens bakgrund, problemformulering, syfte, frågeställning och avgränsning.

---1.1 Bakgrund

Sverige har idag ett unikt system i världen med förtroendevalda revisorer (Lundmark & Thornblad, 2017), detta sedan vårt grannland Finland numera övergått till ett system med auktoriserade revisorer (Finlex, 2015). Tillkomsten av dagens revision kan spåras till Italien på 1200-talet (Diamant, 2004). Dokumentation visar att räkenskaper verifierades och främst granskades offentliga räkenskaper. I takt med revisionens ökande betydelse började

revisorerna också organiseras sig. Sammanslutningarna började skapa kompetenskrav och monopolisering av revisionen. I Sverige började revisionen växa fram på 1600-talet både i offentliga och privata bolag. Ett av de första bolagen var norrländska tjär-handelskompaniet.

Grunden för det kommunala självstyret har funnits sedan 1860-talet (Brorström, Haglund & Solli, 2014). Sedan dess har roll- och ansvarsfördelning varit till stor del oförändrad enligt Statens Offentliga Utredningar - SOU (2004). Självstyrets fundamentala grundpelare är den kommunala beskattningsrätten, den kommunala kompetensen och kommun-medborgarnas anföringsrätt på kommunala besvär (Brorström et al., 2014). I Sverige utvecklades på 1960-och 1970-talet den moderna, systematiska granskningen med att utveckla

gransknings-principer baserat på väsentlighet och risk (Diamant, 2004). Granskningen fokuserar på områden där det förelåg risker för väsentliga fel. Under senare decennier har granskningen vidareutvecklas ytterligare. Granskningens fokus är fortfarande

revision-riskbedömning men utgår från kontrollrisk samt inneboende risk.

I SOU (2004) fastslås att den kommunala revisionen ska verka i fullmäktiges- och allmänhetens tjänst som granskare av kommunens verksamhet. Men system med förtroendevalda revisorer i kommunerna har återkommande varit ett hett debattämne de senaste åren. Beslutanderätten i den politiska demokratin ligger alltjämt hos de

förtroendevalda. Riksdagen, och i de statliga utredningarna, har konsekvent valt en linje att inte politisera den kommunala förvaltningen. I beslut, genomförande och kontroll av verksamheten hos kommunerna kvarstår det politiska ansvaret hos de förtroendevalda.

Däremot saknas dokumenterade uppgifter om vad fullmäktiges har för nytta av den

kommunala revisionen. Argumentet är att det är en viktig demokratisk princip. Ett “viktigt demokratiskt kontrollinstrument” är beskrivningen av granskningen och ansvarsprövningen i i de svenska kommunerna. I den finansiella revisionen finns inget handlingsutrymme för de förtroendevalda för tillämpning av regler och tolkning (Haglund, 2021). Det innebär att de förtroendevalda revisorerna inte har någon roll att spela i den finansiella revisionen. Argumentet för att behålla den nuvarande ordningen har varit att det finns synergieffekter mellan verksamhetsrevisionen och den finansiella. De förtroendevalda revisorerna har inget att bidra med i den finansiella granskningen helt enkelt. Däremot spelar de fortfarande en viktig roll i granskningen av verksamheten.

Regeringen bedömer att systemet med förtroendevalda revisorer med ansvar för förvaltnings-och redovisningsrevision bör bibehållas (Proposition 2016/17:171). Oberoendet förvaltnings-och

professionaliteten ska förbättras inom nuvarande ordning med ökad kompetens samt stärkt oberoende som mål. Ett avskaffande skulle förändra organisationsmodellen och det

kommunala självstyret hotas. De förtroendevalda revisorerna har en stor kompetens om organisation och lokala förhållanden. Den yrkesmässiga revisionens kunskap kan få svårt att upprätthålla samma nivåer. En förnyad upphandling av yrkesrevisorer skulle innebära förlorad kunskap. Revision-arbetets långsiktighet kan skadas och minoritetens insyn i revisionen riskerar försvinna helt om nuvarande modell avskaffas. Vissa remissinstanser anser dock att den kommunala revisionens organisering bör utredas ytterligare.

1.2 Problembeskrivning

Enligt Sveriges Kommunala Yrkesrevisorer - SKYREV (2021) innefattar den kommunala revisionens uppdrag granskning av hela kommunala verksamheten och ska dessutom undersöka om de förtroendevalda har utfört sitt uppdrag tillfredsställande. I revisorernas revisionsberättelse till fullmäktige ska ett utlåtande om ansvarsfrihet beviljas eller inte för de förtroendevalda. De förtroendevalda i nämnder, fullmäktigeberedningar och styrelsen kan också få en motiverad anmärkning. Fullmäktige prövar också sedan frågan om ansvarsfrihet. God revisionssed är inte fastlagt utan förändras ständigt och måste ta hänsyn till den

kommunala särprägeln. Sveriges Kommuner och Regioner - SKR (2021) sammanställer själva god redovisningssed i den kommunala verksamheten. De förtroendevalda revisorerna ska biträdas i sin granskning av sakkunniga yrkesrevisorer. De förtroendevalda revisorerna

väljer ut och anlitar de sakkunniga i den omfattning som behövs för att fullgöra uppgiften enligt god redovisningssed. I den kommunala revisionen utses lekmannarevisorerna av fullmäktige och yrkesrevisorerna av stämman. Helst ska de sakkunniga ha kunskap och erfarenhet som erfordras för att fullgöra granskningsuppgifter. SKYREV (2021) har skapat en certifiering av yrkesrevisorer för att de förtroendevalda revisorerna ska få ett biträde som är högklassigt. De förtroendevalda revisorerna har ett samarbetsorgan i kommuner och regioner med egna revisionskontor med namnet STAREV (STAREV, 2018). För utbyte av erfarenheter mellan revisorer samt utbildning av förtroendevalda revisorer i syfte att utveckla kvalitén. För att sprida information, öka opinionsbildningen och föra en debatt om revision i kommuner samt regioner.

I Balans (2013, 27 juli) konstateras att den svenska kommunala revisionen är starkt kritiserad och det är allvarligt. Problemet ligger i att det är näst intill omöjligt att vara opartisk och kritisk till tidigare kollegor, partikamrater, vänner och bekanta. Det är nödvändigt att pröva olika alternativa lösningar. I artikeln Balans (2013, 27 juli) beskriver docent i

företagsekonomi Andreas Bergh, docent i statsvetenskap Gissur Ó Erlingsson, professor i statsvetenskap Mats Sjölin och doktor i statsvetenskap Richard Öhrvall att lösningen är en helt oberoende granskning. Kärnan ligger i att granskningen kommer utifrån kommunen. Kommunal revision ska utföras av oberoende revisorer som inte har några lojaliteter, vilket kan blockera effektiv revision. Kommunala verksamheter har genom åren ändrat karaktär, vilket gjort den kommunala revisionens struktur gammalmodig. Kommunens anställda ökar kraftigt och komplexiteten i verksamheten växer. Komplexiteten kan förklaras med ökad privatisering, nya kommunala bolag, entreprenadupphandlingar, utförsäljningar och valfrihetssystem av olika typ. Det kommunala självstyrets väljare-legitimitet främjas av en väl fungerande kommunal granskning och maktdelning.

Enligt Diamant (2004) skall revisionen vara meningsfull och därmed revisorns verksamhet. En förutsättning är revisorns oberoende och av intresse är attityden till uppdraget. Revisorns "moral och heder" skall vara opåverkat och bedömningen fokuserar på revisorns egen syn på sitt förhållningssätt till uppdraget. Revisorn ska helst uppfattas som trovärdig när

verksamheten granskas och vara synbart oberoende. Intressenterna ska uppfatta revisorns oberoende ställning genom sitt uppträdande. En risk är att revisorns uppfattning om

revisionen kan påverkas av andra hänsyn än de regler som styr revisionen. I revisorns uppgift finns olika psykologiska problem som kritisk granskare (Cassel, 1996). Konstruktiva förslag

kan vara svåra att få gehör för om revisorn upplevs som alltför negativ i sin bedömning. Sedan kan det vara svårt för revisorn att vara alltför öppen om sin roll. Det kan då uppstå problem med uppbyggnaden av positiva relationer.

I en debattartikel i Göteborgs-Posten (2017, 21 februari) skriver Inga-Britt Ahlenius, tidigare chef för Riksrevisionsverket, att de förtroendevalda revisorerna inte klarar kraven på

oberoende. Systemet med folkvalda revisorer kan anses vara ett institutionaliserat

jävsförhållande. I Kommunallagen Kap.6 § 28 (2017) står det att en förtroendevald är jävig om saken angår personen själv, släkt eller närstående och ärendet kan innefatta nytta eller skada för dem. De får inte heller vara ställföreträdande för personen saken gäller. Ärendet får inte röra kommunal verksamhet som den förtroendevalda revisorn är bunden till. Revisorn får ej heller vara ombud eller få ersättning för biträdande i saken. Får inte finnas någon

omständighet som kan rubba förtroendet för revisorns opartiskhet i ärendet. Enligt Kommunallagen Kap.12 § 16 (2017) ska en revisor inte delta eller närvara när ärenden behandlas om jäv kan misstänkas. En revisor med kännedom om omständigheter som kan innebära jäv måste uppge informationen. Jävsfrågor måste ovillkorligen prövas snarast och gemensamt. Den jäv-misstänkte får endast delta i beslutsprocessen om inget annat alternativ finns i prövningen.

1.2.1 Sammanfattande problembeskrivning

Kommunal revision är starkt reglerad med lagar, normer och seder. Dessa regleringar är väsentliga, men utformningen av revision vilar även på revisorers professionella

bedömningar. En revisors handlingsmönster är unikt eftersom varje revisor gör en egen professionell bedömning, som utifrån kan uppfattas som omedvetna handlingar. Revisorer befinner sig i en omvärld som de kan påverkas av. Alla komponenter gör revisorns roll mycket ansvarsfull och i en politisk miljö än mer komplicerad.

1.3 Syfte

Uppsatsen syftar till att undersöka samt analysera hur förtroendevalda kommunala revisorer själva tolkar sin roll och därigenom bidra till ökad kunskap om den kommunala revisionen.

1.4 Frågeställning

Viktig frågeställning att analysera så att syftet uppfylls:

- Hur ser den förtroendevalda kommunala revisorn på sitt uppdrag ur ett formellt och informellt perspektiv?

1.5 Avgränsning

Studien avgränsas till 4 kommuner med cirka 10 000 invånare per kommun. Kommunerna är likartade med geografisk nära belägenhet och med mindre storlek. Anledningen till valet är att de kommunala revisorerna har lättare att överblicka den kommunala verksamheten i mindre kommuner än i större. Närliggande kommuner av samma storlek har en likartad struktur och är lämpliga att undersöka. Fler kommuner i urval hade förvisso kunnat ge en ökad förståelse och transparens, men syftet med denna uppsats är ej att dra generella

slutsatser utan att söka förståelse för hur de fyra kommunernas förtroendevalda revisorer ser på och tolkar sina uppdrag. Vidare behöver inte ett slumpmässigt urval beaktas inom ramen för den här studien då den är av kvalitativ karaktär, vilket godkänner ett selektivt urval. Således utelämnar vi de fyra kommunernas revisionslag i stort, till fördel för att undersöka hur de förtroendevalda revisorerna ser på sin roll inom den kommunala revisionen.

Forskningen är begränsad inom området, som är aktuellt och ofta debatterad. Sakkunniga revisorers syn på sin roll behandlas inte eftersom de har en underordnad roll i det svenska systemet. Kommunala aktiebolagens revision kommer inte heller att undersökas, då de bolagen regleras utifrån såväl aktiebolagslagen och kommunallagen, alltså inte enbart kommunala angelägenheter.

2. Teoretisk referensram

---I det här kapitlet presenteras teorin som studien handlar om. Först beskrivs styrningen av kommunen. Vidare en redogörelse för den kommunala revisionen och revisionsprocessen. Sedan följer revisorns roll med sitt oberoende och avslutningsvis tidigare forskning från liknande studier samt institutionell teori.

---2.1 Det kommunala styret

Revision är en väsentlig del i alla organisationer (Brorström et al., 2014). Revision har sin uppkomst ur i förhållandet mellan ägare (principal) och en agent. Principalen har intresse av vad agenten har för roll i verksamheten. Revisorer tillsätts för att stilla principalens

nyfikenhet. Agenten i sin tur är intresserad av makt som principalen kan skapa. Revisorerna får därför utföra granskningen av agenten på uppdrag av principalen - en slags mellanhand. Figur 1 visar agent/principal i det kommunal styret efter egen bearbetning.

Det är grundtema för alla organisationer och även i den kommunala verksamheten. I kommunal verksamhet anses fullmäktige vara principalen samt nämnderna, med

förvaltningen, vara agenten. Det högsta beslutande organet i kommunen respektive regionen är kommunfullmäktige och regionfullmäktige (SKR, 2021). Fullmäktige tar beslut om vilka nämnder som ska finnas. De väljer sedan ledamöter och ersättare till kommunstyrelsen samt nämnderna. Styrelsen är det centrala förvaltnings-organet. De skall leda och samordna förvaltningen samt ha ansvaret för verksamheten i förvaltningen. Dessutom har de ett eget

verksamhetsansvar, ansvarar för de kommunala bolagen, medlemsförbund och gemensamma nämnder. Kommunallagen (KL) tillkom år 1991 och då fick kommunerna en större frihet angående utformningen av sin organisation (Brorström et al., 2014). I realiteten råder full frihet för fullmäktige. Ett enda krav måste vara uppfylld, förutom fullmäktiges existens; en styrelse måste ha vissa överordnade uppgifter. Dock måste en speciell valnämnd finns i den kommunala organisationen samt att fullmäktige utser de kommunala revisorerna. Enligt KL får inte nämnder representera parti-intressen och samtidigt styra myndighetsutövningen inom samma områden i den kommunala verksamheten. Nämnderna har hand om beredningen av ärenden som ska avgöras av fullmäktige. Vidare sköter nämnderna förvaltningsorganisationen och verkställer beslut av fullmäktige. Reglementen styr nämndernas arbete som fullmäktige har beslutat om. Fullmäktige har dessutom utsett alla förtroendevalda i nämnderna.

2.2 Den kommunala revisionen

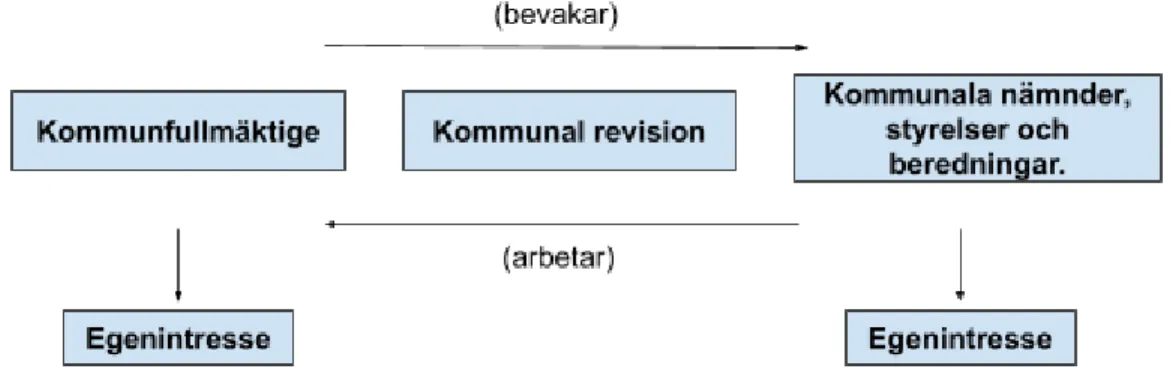

I kommunallagen anges att fullmäktiges styrelse och nämnders uppdrag är att genomdriva och fullmäktiges uppställda mål och beslut genom intern kontroll enligt lagar och föreskrifter (SKR, 2021). Dessutom ska återrapportering ske till fullmäktige såsom fullmäktige har beslutat. Revisorerna är fullmäktiges instrument för den demokratiska kontrollen (Brorström et al., 2014). Deras uppgift är att granska och förse fullmäktige med underlag till prövning samt beslut i ansvarsfrågan. Figur 2 visar den kommunala revisionen efter egen bearbetning.

Enligt KL skall minst fem förtroendevalda revisorer utses av fullmäktige. I förtroendevalda revisorernas breda anvisningar innefattar att granskningen ska ske varje år av all verksamhet. De förtroendevalda revisorerna biträds av sakkunniga yrkesrevisorer (Brorström et al., 2014). Deras roll ska formellt inte mer än biträda och vägleda den förtroendevalda revisorn. Formellt är de förtroendevalda uppdragsgivare åt yrkesrevisorer och de båda för med fördel en nära dialog i arbetet. I praktiken medverkar dock yrkesrevisorer i det mesta av det kommunala revisionsarbetet år för år. Revisionssed anvisar att granskningen ska vara tillräckligt omfattande så att revisorerna kan pröva och uttala sig årligen om ansvarstagandet för alla revisionsobjekt (SKR, 2021). Revisionsobjekt kan definieras som de styrelser, nämnder och beredningar som ingår i granskningen. Revisionen ska genomföra en systematisk, grundlig granskning som ger tillräcklig grund för ansvarsprövningen samt värna om demokratin genom att skapa insyn och förståelse gentemot nyhetsmedia och medborgare. God revisionssed redogör för revisionsprocessen för den kommunala revisionen. Den

grundläggande kommunala granskningen består av revisionsprocessens tre delar; planera, granska och pröva (SKR, 2021). God revisionssed är de förtroendevalda revisorernas viktigaste utgångspunkt frånsett lagstiftningen (STAREV, 2021). Den utgår från den kommunala verksamhetens speciella förhållanden och vidareutvecklas successivt av de kommunala revisorerna. Sveriges Kommuner och Regioner ansvarar för att god revisionssed kontinuerligt uppdateras och dokumenteras.

2.2.1 Riskanalys och revisionsplan

Enligt SKR (2021) börjar revisionsplanering alltid med en riskanalys. Kommunens egna förutsättningar och struktur är utgångspunkten. Väsentliga risker i verksamheten, men även i omvärlden, lyfts fram och bedöms vara väsentliga i revisionens ansvarsprövning. Helst ska riskanalysen kartläggas innan revisionsåret men inventering av risker pågår under hela året. I riskanalysen kartläggs de största risker i verksamheten. De största riskerna kan påverka målen som ställs upp av fullmäktige. Risken är att styrelsen och nämnderna misslyckas att uppfylla målen. Revisorn arbetar då för att organisationen ska uppnå sina mål genom att införa ett systematiskt, disciplinerat tillvägagångssätt för att bedöma och förbättra

effektiviteten i riskhanterings-, kontroll- och styrningsprocesser (Stewart & Subramaniam, 2010). Riskanalysen minimerar risken att brister i verksamheten eller räkenskaperna inte upptäcks (SKR, 2021). Vilket kan förorsaka felaktiga uttalanden i år revisionsberättelsen. Alla gransknings-insatser bygger på riskanalysen men granskningen kan vara flexibel och

komplexa verksamheter kräver mer omfattande granskning. Alla nämnder ska granskas men till exempel stora investeringsobjekt kräver mera insatser än mindre komplexa verksamhet.

2.2.2 Granska - den grundläggande granskningen

Som medborgares lokala kontrollinstrument är det rena gransknings-arbetet av stor vikt i rollen som kommunal revisor. Men det är en krävande process som startar enligt de olika respondenterna med ett arbetsmöte i början av varje verksamhetsår. Riktlinjer dras upp. I stora drag kan man säga att gransknings-arbetet, som i grunden handlar om att öka

medborgarnas insyn i det offentliga arbetet och upprätthålla demokratin, inkluderar en allmän och översiktlig granskning av hela kommunens verksamhet.

Den grundläggande granskningen innehåller två delar; uppfyllelse av målen samt granskning av intern kontroll och styrning (SKR, 2021). Det verksamhetsmässiga och finansiella

resultatet är centrala i bedömningen om verksamheten är ändamålsenlig samt ekonomisk tillfredsställande. En realistisk fördelning av den totala granskningen bör vara 40 procents förvaltningsrevision och 60 procent finansiell revision (Jerlinger, 2009). Revisorerna granskar om målen uppnåtts, men även styrelsens/nämndens agerande vid låg måluppfyllelse. Den grundläggande granskningen är kärnan i revisionsprocessen och är översiktligt inriktad bedömningen av måluppfyllelsen. Revisorerna för en dialog runt målens uppfyllelse för att bedöma om fullmäktiges verksamhetsmässiga och finansiella mål uppnåtts. Det är av stor vikt att styrelse/nämnd håller en aktiv profil och vidtar relevanta åtgärder för god ekonomisk hushållning. Efterlevnad av målen och riktlinjer är deras primära uppgift.

2.2.3 Granskning av styrning och intern kontroll

God revisionssed förelägger att revisorerna gör en bedömning om styrelse och nämnder säkrar att styrning, uppföljning samt kontroll av verksamheten är tillfredsställande (SKR, 2021). Den grundläggande granskningen är fokuserad på en övergripande bedömning om styrelse/nämnd har en tillräcklig styrning och intern kontroll för efterlevnad av mål, beslut samt föreskrifter. Systemet för intern kontroll består av delar av en organisation, exempelvis resurser, system, processer, kultur och struktur, som stödjer organisationen att uppnå deras mål (Sarens & De Beelde, 2007). Bedömningen av den struktur som styrelse och nämnd har för uppgiften och hur den är integrerad i organisation, system samt det dagliga arbetet (SKR,

2021). Revisionen ska granska och bedöma om styrelse/nämnd ägnar sig åt ett systematiskt arbete med sin interna kontroll gällande verksamhet liksom ekonomi. Revisionen av den interna kontrollen ska vara förebyggande och hindra felaktigheter samt missbruk (Jerlinger, 2009). Anser revisorerna att vissa rutiner inte är tillfredsställande ska ändringar vidtas. Den interna kontrollen och revisorns rådgivande roll samspelar i högsta grad.

2.2.4 Löpande uppföljning

Verksamheten följs av revisionen genom att alla grundläggande dokument gås igenom liksom ärendeflöden (SKR, 2021). Förvaltningsrevisionen underlättas av en verksamhetsplan med en väl utformad och godkänd budget (Jerlinger, 2009) Det är med fördel att revisorerna deltar i budgetprocessen och där erhåller information om verksamheten. Revisorerna kan ge styrelsen stöttning och rådgivning under den löpande verksamheten. Granskningen baseras alltid på riskanalysen och ska kopplas till ansvarsprövningen som följer (SKR, 2021). Mål- och

budgetdokument, reglementen, delegationsordningar, ekonomi- och verksamhetsrapportering, delårsrapporter, verksamhetsberättelser, beslutsunderlag samt protokoll är grundläggande dokument i den årliga granskningen av den kommunala verksamheten.

2.2.5 Dialog

Dialogen med styrelse/nämnder kan vara översiktlig och behandla nämndernas uppdrag samt ansvar (SKR, 2021). Den kan också vara fokuserad på risker, situationer eller resultat efter tidigare genomförda granskningar. Upplägget anpassas efter lokala förutsättningar och riskanalys. Revisorerna anpassar också kommunikationen med hela eller delar av

styrelse/nämnder efter speciella behov. En handlingskraftig revisor är bättre på att upptäcka och rätta till mindre felaktigheter innan de blir allvarliga nog för att kunna betraktas som väsentliga (Lin, Pizzini, Vargus & Bardhan, 2011). Att minska förekomsten av antalet kontroll-brister minskar troligen sannolikheten att väsentliga svagheter rapporteras.

2.2.6 Verifiera och bedöma

Revisionens granskning ska sammanvägas och bedömas (SKR, 2021). Revisorerna kan behöva stöd av de sakkunniga att genomdriva gransknings-insatser i syfte att verifiera om styrning, uppföljning och kontroll fungerar tillfredsställande. Revisionens granskning måste vara så omfattande att revisorerna varje år kan pröva och ge uttalanden om ansvarstagandet

för alla revisionsobjekt. Granskningen är färdig vid verksamhetsårets slut och alla

revisionsobjekt är granskade. Revisorn överväger om brister beror på den interna kontrollen eller andra orsaker (Jerlinger, 2009). Dock beskrivs inte hur omfattande granskningen ska vara (SKR, 2021). Hur många revisionsbevis eller verifiering som behövs för tillräcklig. God revisionssed anger att lokala förhållanden ska styra vad som är tillräcklig omfattning. Det som framkommer i granskningen samt riskanalysen styr när granskningen är klar.

Projektplaner stödjer den grundläggande granskningen genom precisering av aktiviteter och ambitionsnivåer. Vilket ger transparens kring genomförandet och slutsatsernas kvalité i granskningen.

2.2.7 Vikten av tydlig dokumentation

Vikten av en tydlig dokumentation skildras i god revisionssed (SKR, 2021). Alla

gransknings-aktiviteter ska dokumenteras för att säkerställa ett tillförlitligt resultat. Der är av vikt att revisorerna gör noteringar under granskningen (Jerlinger, 2009). Felaktigheter ska noteras och sedan återkommer revisorn till dem för att kontrollera att de rättats till. Helst ska inget dröjsmål förekomma så snart felaktigheter eller missförhållanden påträffas. Utan revisorn informerar om problemen så snart som möjligt. Revisionsbevis skall inhämtas och bevaras (SKR, 2021). Bevisen är underlag för ansvarsprövningen och till riskanalysen inför nästa års granskning. Revisorernas arbetsordning och dokumenthanteringsplan ska beskriva hur granskningen dokumenteras och hur ansvaret fördelas. Oklar dokumentation ökar risken för bristande trovärdighet eftersom slutsatserna blir svårare att följa och tolka. Spårbarheten är viktigt annars blir det tvivelaktigt om granskningen gjort överhuvudtaget.

2.2.8 Rapportera

Den grundläggande granskningen ska rapporteras och på vilket sätt bestämmer revisorerna (SKR, 2021). Ett eller flera dokument kan rapportering vara samlad i. I projektplanen framgår hur rapporteringen ska ske. I fokus av granskningen ska dokumentationen och spårbarheten vara. Granskningen ska rapporteras till granskad styrelse/nämnd och väsentliga fel eller brister kommuniceras till aktuell styrelse/nämnd. Om kontroll-brister upptäcks ska revisorn värdera ledningens planer och följa upp med nya granskningar (Lin et al., 2011).

2.2.9 Pröva - en sammanvägning av resultatet

Revisionsprocessen avslutas med att revisorerna gör en bedömning och värdering av det årliga resultatet (SKR, 2021). Allt vägs samman och en bedömning samt värdering om styrelser och nämnder har fullgjort sitt uppdrag under året. Den grundläggande granskningen har systematiskt dokumenteras. Den avslutande delen av revisionsprocessen bedömer och värderar revisorerna resultatet av den årliga granskningen. Allt som kommit fram under året ska vägas samman till en bedömning av om styrelse och nämnder fullgjort sitt uppdrag. En systematiskt dokumenterad grundläggande granskning förenklar arbetet för revisorerna i sin bedömning. Den lindrigaste formen av anmärkning är ett påpekande och felet anses kunna rättas till enkelt (Jerlinger, 2009). Revisorn kan vända sig till den berörde eller styrelsen och muntligt informera om felet. Dock måste revisorn notera saken skriftligt för hågkomstens skull. Nästa steg i en anmärknings-process är en erinran om inte påpekandet åtgärdats. En erinran är alltid skriftlig och kan anses vara en påminnelse om det tidigare påpekandet. Eventuellt kan ytterligare steg vidtas om inga resultat uppnåtts. Revisorerna kan ge en

anmärkning eller uttala sig för avstyrkt ansvarsfrihet för styrelsen eller enskild, men då måste fakta finnas tillstyrkt (SKR, 2021). När resultatet av den grundläggande granskningen finns klart för varje revisionsobjekt blir revisionens slutsatser lättare att förstå för alla parter. Ledordet är transparens och ömsesidig förståelse. Viktigt är att alla parter måste få en chans att förklara sig (Jerlinger, 2009). Det är inte säkert att revisorernas bild inte är den rätta. Självklart har revisorn tystnadsplikt genom hela kedjan i anmärknings-förfarandet. Figur 3 är en jämförelse mellan kommunal revision och bolagsrevision enlig egen bearbetning.

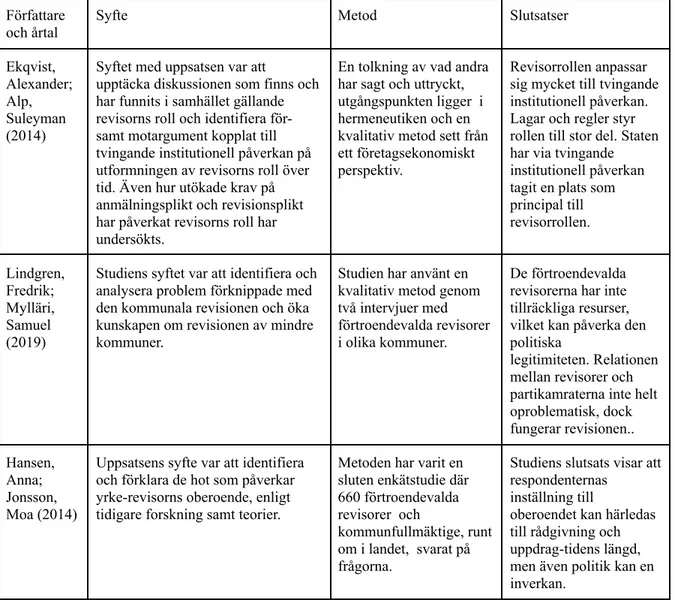

2.3 Tidigare forskning

Inom disciplinen redovisning och revision tillhör den kommunala revisionen alltjämt till de mindre utforskade områdena. Därmed inte sagt att ämnet är helt outforskat. Som

utgångspunkt har vi tagit del av tidigare forskning kopplad till den kommunala revisionsprocessen, de förtroendevalda revisorerna oberoende samt institutionell teori applicerad på revision och revisorn. En stor del av den forskning vi tagit del av är gjord av studenter på kandidat, magister- och masternivå. Sammanställningen nedan visar våra viktigaste fynd.

Tabell 1: Tidigare studier inom forskningsområdet sammanfattad med dess syfte, metod och

slutsatser efter egen bearbetning;

Författare

och årtal Syfte Metod Slutsatser

Ekqvist, Alexander; Alp, Suleyman (2014)

Syftet med uppsatsen var att

upptäcka diskussionen som finns och har funnits i samhället gällande revisorns roll och identifiera för-samt motargument kopplat till tvingande institutionell påverkan på utformningen av revisorns roll över tid. Även hur utökade krav på anmälningsplikt och revisionsplikt har påverkat revisorns roll har undersökts.

En tolkning av vad andra har sagt och uttryckt, utgångspunkten ligger i hermeneutiken och en kvalitativ metod sett från ett företagsekonomiskt perspektiv.

Revisorrollen anpassar sig mycket till tvingande institutionell påverkan. Lagar och regler styr rollen till stor del. Staten har via tvingande institutionell påverkan tagit en plats som principal till revisorrollen. Lindgren, Fredrik; Mylläri, Samuel (2019)

Studiens syftet var att identifiera och analysera problem förknippade med den kommunala revisionen och öka kunskapen om revisionen av mindre kommuner.

Studien har använt en kvalitativ metod genom två intervjuer med förtroendevalda revisorer i olika kommuner.

De förtroendevalda revisorerna har inte tillräckliga resurser, vilket kan påverka den politiska

legitimiteten. Relationen mellan revisorer och partikamraterna inte helt oproblematisk, dock fungerar revisionen.. Hansen, Anna; Jonsson, Moa (2014)

Uppsatsens syfte var att identifiera och förklara de hot som påverkar yrke-revisorns oberoende, enligt tidigare forskning samt teorier.

Metoden har varit en sluten enkätstudie där 660 förtroendevalda revisorer och kommunfullmäktige, runt om i landet, svarat på frågorna.

Studiens slutsats visar att respondenternas

inställning till

oberoendet kan härledas till rådgivning och uppdrag-tidens längd, men även politik kan en inverkan.

André, Caroline (2013)

Studien syftar till att undersöka hur de förtroendevalda revisorerna uppfattar oberoendet i den kommunala revisionen.Vidare analyseras också den kommunala revisionen påverkan av en flyttning av revisionsenheten längre ifrån kärnverksamheten. I studiens tillvägagångssätt används en kvalitativ metod, genom 11 stycken semistrukturerade intervjuer. Tio stycken intervjuer med förtroendevalda revisorer i olika kommuner och en sakkunnig från SKL. Kommunerna har valts efter ett

storleksperspektiv.

Kurage är av stor vikt för att bibehålla en oberoende

revision. Parti-politiken är det största hotet mot en oberoende revision. Perspektivet storlek visar att det främst är

förutsättningarna som skiljer.Trots sin politiska förankring så lyckas revisorerna uppfylla en oberoende granskning. Lomsek, Alexandra; Jarnevi, Anna (2009)

Syftet med uppsatsen var att undersöka om kommunens förtroendevalda kommunrevisorer behövs. Alternativet är att de sakkunniga biträdena ta över all kommunal revision.

En blandning mellan kvantitativ- och kvalitativ metod. Mixen blev följden av att intervjuerna bestod av förutbestämda frågor, som sedan diskuterades. För en väl fungerande kommunal revision behövs både de förtroendevalda revisorerna och de sakkunniga biträdena. Dock behövs en väl strukturerad arbetsplan. Borgström, Sara; Roos, Christoffer (2020)

Uppsatsens syfte var att undersöka de förtroendevalda revisorernas syn på hur strukturen för den kommunala revisionen påverkar kvalitetskraven oberoende och kompetens.

Utgångspunkt i studien är en abduktiv och kvalitativ ansats. Intervjuer valdes som metod-teknik med förtroendevalda revisorer. 11 förtroendevalda revisorer medverkade i intervjuer.

De förtroendevalda revisorerna anser att kvalitetskraven oberoende och kompetens hanteras tillfredsställande i nuvarande struktur. Den politiska blandningen och de sakkunnigas kompetens i fokus. Lundmark, Linda; Thornblad , Louise (2017)

Studiens syfte var att bidra med en ökad förståelse om förtroendet för kommunal revision. Utgångspunkten i undersökningen var förtroendet för revisionsprofessionen och

oberoendet.

En kvalitativ metod ligger till grund för studien. Nio semistrukturerade intervjuer gjordes med förtroendevalda revisorer och sakkunniga biträden.

Ett relativt starkt förtroendet för kommunal revision kunde urskiljas. Yrkes-kompetens och oberoende var två viktiga komponenter. Yrkesmässig kompetens anses viktigare i räkenskapsrevision.

Roos, Angelica; Borgström, David (2017)

Syftet med studien var att bidra med ökad kunskap och förståelse om förväntningsgap inom den kommunala revisionen. Olika aktörer krav och förväntningar kan variera beroende på deras

utgångspunkt.

För att tillse studiens syfte har en

kvalitativ fallstudie valts. Studien genomförde totalt 18 stycken

intervjuer: fyra revisorer, åtta granskade

tjänstemän, tre kommunfullmäktige-ledamöter samt tre journalister.

Studien har ökat kunskapen om olika aktörers uppfattning och krav på den kommunala revisionen. Liksom olika intressenters förväntningar sammankopplat med revisorernas förhoppningar, vilket resulterar i förväntningsgap på den kommunala revisionen. Lundin,

Olle (2007) I huvudsak handlar studiens syfte omoberoendets innebörd i kommunal revision. Vad innebär ett oberoende? Hur ser den inneboende karaktären ut? Och hur skiljer sig begrepp i relation till annan sakkunnig revision?

Studien är uppbyggd med en kvalitativ metodform som inkluderar intervjuer och litteraturgenomgång av praktikfall i olika kommuner.

Ett oberoende kan aldrig existera fullt ut mellan kommunal revisor och fullmäktige på grund av isomorfism och sociala variabler - svårare i mindre kommuner. Viktigt att identifiera risker - partitillhörighet och erfarenhet. Hartsö, Josephine; Lervik, Nathalie (2017)

Syftet med studien var att undersöka de förtroendevalda revisorernas oberoende i efter Uppdrag Gransknings (UG) program om Sveriges kommuner.

Metodvalet innehåller både kvantitativ- och kvalitativ ansats. Den kvantitativa består av insamlade

revisionsberättelser meden granskning och analys av innehållet. Den kvalitativa

delen utgörs av intervjuer med förtroendevalda revisorer, sakkunniga revisorer samt kommunfullmäktige.

I studiens fall var 10% av händelserna uppmärksammade av revisorerna. En anmärkning kunde kopplas till UG´s fall. En djupare förståelse kring oberoende och synen ifrån respondenternas perspektiv samt kritiken mot oberoende

granskning är studiens bidrag .

2.4 Revisorns roll

Revisorn har ofta blivit övertalad att ta ett förtroendeuppdrag som icke är allt för betungande (Jerlinger, 2009). Valberedningen har tillfrågat lämpliga kandidater som sedan väljs för ett kommunalt revisorsuppdrag. Vanligtvis har revisor-kandidaten varit aktiv i organisationen under många år men önskar trappa ner på verksamheten. God kännedom om den kommunala verksamheterna gör att personen anses lämplig som kommunal revisor. Ordet “revision” kommer från det latinska språket och betyder “åter se”. Revision innebär att granska det som redan har inträffat. Dock har rollen moderniserats genom åren och innebär numera insyn i

hela verksamheten. Revisorn kan när som helst inträda i den rollen som har en inneboende maktposition. Revisorns maktställning innebär att rollen blir medborgarnas förlängd arm i kontrollen av förvaltningen av verksamheten, både ekonomiskt och övrigt, enligt stadgarna.

I revisorsrollen ingår utvärdering av risker, processuell efterlevnad, riskminimering och coaching för att nå en högkvalitativ revision och en effektiv feedback till biträden (Ater, Gimbar, Jenkins, Sås & Wright, 2019). Om etiska och yrkesmässiga regler efterlevs är det faktorer som säkerställer ett en framgångsrik revisionsprocess (Crucean, 2020). Rollens viktigaste uppgifter är att leverera av en oberoende bedömning av riskhantering och risk-processer inom organisationen (Soh, Martinov-Bennie & Subramanian, 2011). Andra faktorer som kan påverka processen är en fördjupad kunskap och samtidigt arbeta för att mildra effekterna av hot mot revisorns oberoende. Enligt Pittman, Stein & Valentine (2021) spelar egenskaperna hos den enskilda revisorn en stor roll i revisionsprocessen.

Revisions-granskarna måste ha en heltäckande kompetens och syn på uppdraget för att säkerställa revisionskvalitén (Ater et al., 2019). Flera viktiga mål möjliggörs genom rätt tillvägagångssätt: identifiera frågor som kan påverka revisionen, olika risknivåer i revisionen och att vara flexibel i förfarandet gällande art, tidpunkt samt omfattning efter aktuella behov. En förberedande revisor vill få jobbet gjort medans granskare mer är angelägen om processen och kvalitéten. De många kanalerna för återkoppling, till exempel ansikte mot ansikte,

telefon, fast utvecklat program/programvara, videokonferenser och e-post, tyder på att revisionens feedback spelar en viktig roll för fast kvalitétskontroll och personalutveckling.

För att få en hög revisionskvalité har revisorns granskningsansvar en tydlig roll att utvärdera revisionen. Om styrelsen upplever revisionen som effektiv, värderas revisionens bidrag högre (Erasmus & Coetzee, 2018). Samband finns mellan hög revisionskvalitet och med hög finansiell rapporteringskvalitét (Alfraih, 2016). Revisionskvalitet förbättrar bokslutets kvalité genom ökning av årsredovisningens trovärdighet. Revisionskvaliteten är därför en viktig orsak för kvalitéten på den finansiella rapporteringen. Revisorer av hög kvalité återspeglar det ekonomiska resultatet på ett mer säkert vis. Resultat-hanteringen är mer realistisk och begränsar opportunism till mer relevant samt värdefull resultatinformation. I sin tur kommer det leda till förbättringar i den operativa verksamheten och styrningen (Erasmus & Coetzee, 2018). Alla revisions-områden ska granskas och bedömas utifrån identifiering av risker (Ater et al., 2019). Rollen spås komma att syssla mer med riskfrågor i framtiden med en övergång till "just-in-time eller realtidsövervakning" (Soh et al., 2011). Revisorerna ska förbättra

verksamheten och effektiviteten inom organisationen, inte minst med tanke på deras privilegierade position och breda insyn inom organisationen. Ett större samarbete och dokumentation krävs för att arbeta fram en mer integrerad strategi för riskhantering

(Weekes-Marshall, 2020). En IT-expert kan stödja revisorn i den finansiella revisionen genom sin sakkunskap inom teknikområdet (Axelsen, Grön & Ridley 2017). IT-experter har teknisk expertis men absolut inte på finansiell revision och arbetar därför under revisorns ledning. En IT-expert som tillhandahåller revisor-stöd kan tituleras, trots allt, en revisors-expert.

Rollkonflikter kan tolkas som en situation där orimliga krav ställs på revisorn så att det blir svårt att uppfylla kraven. Senior granskare spelar ofta dubbla roller som både förberedande och granskare i revisionen. I rollteorin så anses roll-dubblering leda till ökad konfliktrisk beroende på motstridiga förväntningar, krav från omgivningen, standardiserade utvärderingar och oförenliga policies (Bamber, Snowball & Tubbs, 1989). Rollkonflikter kan också bero på resurser, tid, kapacitet och personliga värderingar.

2.5 Oberoendet

En revisors yrkesetik kan beskrivas som en professions grundläggande regler som styr handlingar och agerande i syfte att värna om professionens institutionella rykte (Diamant, 2004). Allmänna intressen kräver av professionen att vissa beteenden måste uppfyllas. Ett gott beteende stärker förtroendet för revisionen och revisorerna. Helst ska professionen vara sammanlänkad i gemensamma riktlinjer snarare än att enskilda revisorer skiljer ut sig. Allmänna beskrivningar på hur revisorns beteende och kvalitétskrav ska anses godtagbara. Dels professionens egna självreglerande regler genom branschpraxis och god revisionssed, men även genom lag och förordning från svensk författning. Gemensamt för alla revisorer är att det finns särskild kompetens inför revisionsuppdraget, antingen genom utbildning eller avlagda prov. Kompetens och oberoende inom revisionen är två faktorer som måste samverka för att ge kvalitétsresultat (Abbott, Daugherty, Parker & Peters, 2015). Begreppet oberoende kan förklaras med revisorns agerande för att uppnå eftersträvad opartiskhet och

självständighet (Diamant, 2004). Revisorns kompetens att upptäcka bokföringsmässiga fel och vilja att upprätta korrekta redovisningshandlingar leder till extern revisionskvalitét.

Revisor kan påverkas av hot som kan påverka hans oberoende (Crucean, 2020). Hot mot oberoendet kan uppkomma på två nivåer; i enskilda granskningar eller på en generell nivå

(Diamant, 2004). I enskilda gransknings-insatser kan det finnas för nära band till

gransknings-objekten och bristande transparens kan försämra oberoendet. Det generella hotet kan förklaras med att professionen är hotat genom förtroendekriser. Olika kriser som att revisorer inte ägnar sig enbart åt kärnverksamheten utan har sidouppdrag som skapar misstro från olika intressenter. I ett oberoende-perspektiv utpekas följande hot mot revisorns

oberoende: - självgranskningshot - egenintressehot - partställningshot - personliga relationer - skrämselhot

Hotet mot revisorns oberoende vid självgranskning avser att granskaren redan har tagit

ställning till förhållanden i verksamheten redan i andra sammanhang. Egenintressehot innebär att revisorn har egna intressen i revisionen som kan påverka hans personliga ställning.

Partställningshot kan uppkomma när revisorn har tagit ställning i en rättslig eller ekonomisk fråga. Personliga relationer som revisorn har till ledningen som kan äventyra revisorns opartiskhet. Skrämselhot kan riktas mot revisorer för att utöva påtryckningar för att få sin vilja igenom. Om revisorns oberoende försämras kan det leda till oförmögenhet att utföra korrekta rapporter. Revisorns oberoende är i högsta grad viktigt eftersom det påverkar

kvalitén i revisionen (Tepalagul & Lin, 2015). Sannolikheten att revisorn kommer att avslöja oegentligheter är mindre om de inte förblir oberoende. De blir mindre villiga till att

rapportera och därmed medverka till sämre revisionskvalité om de inte är oberoende. Oberoendet kan sägas vara en kritisk fråga inom revisionsyrket. Dock finns risken att myndigheterna fokuserar och värnar om revisorernas oberoende till nackdel för revisorernas kompetens (Eilifsen & Knivsflå, 2016). Studier om det svenska systemet visar att

myndigheternas styrning av revisorerna inte borgar för ett högt oberoende, är iallafall inte någon självklarhet (Löhlein, 2017). Bristen på oberoende är fortfarande, för den offentliga revisionen, ett primärt problem (Committe, 2015). Revisionskvalitet kommer av revisorernas oberoende och kompetens, vilket är en del av den finansiella rapporteringskvalitéten. De reviderade årsredovisningarna är en gemensam produkt från ledning och revisor, där revisorn intygar att de finansiella rapporterna presenteras på ett riktigt sätt. En oberoende översyn av risk-processerna och övervaka att det finns riskreducerande kontroller, som leder till

effektivitet (Soh et al., 2011). Effektivitet kan identifieras som struktur, status och relationer. Ett bevisat samband mellan revisorns oberoende och en effektivare finansiell

rapporteringsprocess har konstaterats i tidigare studier (Bronson, Carcello, Hollingsworth & Neal, 2009).

Det tåls även att uttryckas att revisorernas opartiskhet och självständighet ska ligga till grund för allt arbete. Detta är ett mål som uttrycks i SOU 1999:43 och förutsätter att integritet, objektivitet och en professionellt kritiskt metodik tillämpas. Det är viktigt att förstå att

revisorns arbete således inte enbart ligger i att upptäcka finansiella felaktigheter, utan även att rapportera om dessa, eliminera sina egenintressen samt undvika all form av

beroendeställning. Vilket torde förutsätta ett oberoende till objektet som granskas (Crucean, 2020). Även kommunallagens nionde kapitel behandlar vikten av revisorns oberoende men öppnar upp för revisorn att tolka de värdeladdade orden integritet, professionalism och objektivitet.

2.6 Institutionell teori

2.6.1 OrganisationsfältDiMaggio och Powell sammankopplade institutionell tanke till idéer om nätverk (Meyer & Greenwood, 2008). De var föregångare på området och har fått många efterföljare. DiMaggio och Powells definition av organisatorisk fält har blivit klassisk och har inspirerat generationer av institutionella forskare. Organisations-fältet som en användbar analysnivå med större förståelse och teoretisering. Den totala effekten av individuell förändring genom att minska mångfalden inom organisations-fältet (DiMaggio & Powell, 1983). Begreppet “fältet” definieras som att organisationer påverkar varandra utan att behöva ha direkt kontakt med varandra genom kulturella och normativa processer. Andra forskare har även använt

begreppet “samhällelig sektor” (Strang & Meyer, 1993). Organisationer påverkas av “fältet” och krafter i “fältet” (Djelic & Sahlin-Andersson, 2007). DiMaggio och Powell (1983) beskrev tre mekanismer för isomorfa institutionella förändringar, tvångs-mekanismer, vilka sker när kulturella förväntningar uppstår i samhället inom vilken organisationen verkar och är beroende av. Isomorfism definieras som att organisationers arbete följer accepterade mönster och som erhållit legitimitet i företagets omgivning (Young, Stedham & Beekun, 2000). Tvångsmässig isomorfism som kommer av politisk påverkan och legitimitetsproblem (Greenwood & Meyer, 2008; DiMaggio & Powell, 1983). Resultatet av både formellt och

informellt tryck som utövas av organisationer som de är beroende av samt kulturella förväntningar i samhället organisationen verkar i. Mimetisk isomorfism som återspeglar osäkerheter i miljön. Normativ isomorfism som sammankopplas med professionalisering. Externa aktörer kan få en organisation att efterfölja beteenden och prestationer.

2.6.2 Tvingande isomorfism

Tvingande isomorfism uppkommer från både formell och informell press utövat mot organisationer av andra organisationer som de är beroende av (DiMaggio & Powell, 1983). Den informella pressen kan vara krav från intressenter, medans formell press kan vara krav från staten. Tvångs-isomorfismen tvingar organisationen att agera på ett visst sätt, till exempel en statlig myndighet eller tillsynsmyndighet (Griffith, Hammersley & Kodous, 2014). Den tvingande isomorfismen kommer av politisk påverkan och legitimitetsproblem (DiMaggio & Powell, 1983). Resultatet av både formellt och informellt tryck som utövas av organisationer som de är beroende av samt kulturella förväntningar i samhället organisationen verkar i. Staten kan genom lagstiftning tvinga organisationer att anpassa sig till nya enhetliga redovisningsregler, modern teknologi och hårdare miljökrav (Eriksson-Zetterqvist, 2009).

2.6.3 Imiterande isomorfism

Mimetisk isomorfism drivs av osäkerhet och framgångsrika förebilder används för att skapa kontinuitet i verksamheten ( DiMaggio & Powell, 1983). För att skapa legitimitet väljer organisationen bland ett fåtal modeller som existerar. Homogeniteten beror på de fåtal modeller som finns att välja på. Mimetiska mekanismer uppkommer när organisationer reagerar på osäkerhet och kopierar framgångsrika modeller (Barac, Coetzee & Van Staden, 2016). För att efterlikna andra organisationer måste information om dem erhållas och bearbetas (Villadsen, Hansen & Mols, 2012). Antingen skapas praxis genom en avsiktlig handling eller nya tankesätt som leder till ny praxis. Dock kan organisationen imitera andras praxis för att verka mer legitim. Tre typer av osäkerheter som påverkas mimetisk

beslutsfattande kan urskiljas; en teknisk osäkerhet, volym-osäkerhet och

prestations-osäkerhet. Den tekniska osäkerheten handlar om en oförmåga att förutse tekniska krav i framtiden. Produkten eller tjänsten skapar också osäkerhet om dess förmåga att fungera och accepteras i framtiden. Vilka volymer existerar framöver? Framtidens prestationer ska säkerställas genom att prognostisera den tekniska utvecklingen inom området på ett bättre

kvalitativt sätt. Mimetiska motiv kan vara ekonomiska förutom legitimitet (Eriksson-Zetterquist, 2009).

2.6.4 Normativ isomorfism

Normativ isomorfism är ett resultat av professionalisering utifrån två processer (Mizruchioch & Fein, 1999). Anställda kommer från samma typ av utbildningar, vilket leder till liknande världsuppfattningar. Dessutom integreras de professionella medlemmarna i

branschorganisationer, vilket skapar påverkan och likriktning av idéer. En effektivare revision eftersträvas genom en ökad professionalisering. Vägen till ökad effektivitet bygger på ett gemensamt organ av yrkeskunskaper (Vadasi, Bekiaris & Andrikopoulos, 2019). Det innebär att grupper av anställda agerar på samma sätt för att inte verka annorlunda (DiMaggio & Powell, 1983). En legitimerad yrkespraxis växer fram som drivs av professionalism. Institutionaliseringen leder till påtryckningar att anpassa sig till professionella nätverk och standarder som styr verksamheten. Formell utbildning och utvecklande av större

professionella nätverk kan anses vara källor till en normativ isoformism (Barac et al., 2016).

2.7 Litteratursammanfattning

2.7.1 Det kommunala styret

Det högsta beslutande organet i kommunen respektive regionen är kommunfullmäktige och regionfullmäktige. Fullmäktige tar beslut om vilka nämnder som ska finnas. De väljer sedan ledamöter och ersättare till kommunstyrelsen samt nämnderna. Styrelsen är det centrala förvaltnings-organet. De skall leda och samordna förvaltningen samt ha ansvaret för verksamheten i förvaltningen. Enligt KL får inte nämnder representera parti-intressen och samtidigt styra myndighetsutövningen inom samma områden i den kommunala

verksamheten.

2.7.2 Den kommunala revisionen

Den kommunala revisionen är fullmäktiges instrument för den demokratiska kontrollen. Enligt KL skall minst fem förtroendevalda revisorer utses av fullmäktige. Deras uppgift är att granska och förse fullmäktige med underlag till prövning samt besluta i ansvarsfrågan. Revisionsplanering börjar alltid med en riskanalys. Väsentliga risker i verksamheten, men även i omvärlden, lyfts fram och bedöms vara väsentliga i revisionens ansvarsprövning. Den

grundläggande granskningen innehåller två delar; uppfyllelse av målen samt granskning av intern kontroll och styrning. Det verksamhetsmässiga och finansiella resultatet är centrala i bedömningen om verksamheten är ändamålsenlig samt ekonomisk tillfredsställande.God revisionssed förelägger att revisorerna gör en bedömning om styrelse och nämnder säkrar att styrning, uppföljning samt kontroll av verksamheten är tillfredsställande.

Förvaltningsrevisionen underlättas av en verksamhetsplan med en väl utformad och godkänd budget. Revisorerna kan behöva stöd av de sakkunniga att genomdriva gransknings-insatser i syfte att verifiera om styrning, uppföljning och kontroll fungerar tillfredsställande. Vikten av en tydlig dokumentation skildras i god revisionssed. Den grundläggande granskningen ska rapporteras och på vilket sätt bestämmer revisorerna. Revisionsprocessen avslutas med att revisorerna gör en bedömning och värdering av det årliga resultatet.

2.7.3 Tidigare forskning

Fredrik Lindgrens och Samuel Mylläris (2019) studie syftade till att identifiera och analysera problem förknippade med den kommunala revisionen och öka kunskapen om revisionen av mindre kommuner. Studien har använt en kvalitativ metod med intervjuer av kommunala revisorer. Studien har identifierat problem kring den kommunala revisionen och speciellt saknas gransknings-resurser. Kritiken om att politiker granskar politiker har kunnat hanteras i praktiken. Dock är relationen mellan revisorer och partikamraterna inte helt oproblematisk. Studiens resultat visar att systemet med kommunala revisorer fungerar.

2.7.4 Revisorns roll

Revisorn har ofta blivit övertalad att ta ett förtroendeuppdrag som icke är allt för betungande. Valberedningen har tillfrågat lämpliga kandidater som sedan väljs för ett kommunalt

revisorsuppdrag. Revisorns maktställning innebär att rollen blir medborgarnas förlängd arm i kontrollen av förvaltningen av verksamheten. Den enskilde revisorns egenskaper spelar en stor roll i revisionsprocessen. Om etiska och yrkesmässiga regler efterlevs är det faktorer som säkerställer ett en framgångsrik revisionsprocess. Rollens viktigaste uppgifter är att leverera av en oberoende bedömning av riskhantering och risk-processer inom organisationen.. Revisorerna ska förbättra verksamheten och effektiviteten inom organisationen, inte minst med tanke på deras privilegierade position samt breda insyn inom organisationen. Ett större

samarbete och dokumentation krävs för arbeta fram en mer integrerad strategi för riskhantering.

2.7.5 Oberoendet

Kompetens och oberoende inom revisionen är två faktorer som måste samverka för att ge kvalitétsresultat. Begreppet oberoende kan förklaras med revisorns agerande för att uppnå eftersträvad opartiskhet och självständighet. Om revisorns oberoende försämras kan det leda till oförmögenhet att utföra korrekta rapporter. Revisorns oberoende är i högsta grad viktigt eftersom det påverkar kvalitén i revisionen. De blir mindre villiga till att rapportera och därmed medverka till sämre revisionskvalité om de inte är oberoende. En oberoende översyn av risk-processerna och övervaka att det finns risk-reducerade kontroller, som leder till effektivitet. Effektivitet kan identifieras som struktur, status och relationer. Ett bevisat samband mellan revisorns oberoende och en effektivare finansiell rapporteringsprocess har konstaterats i tidigare studier. Det är viktigt att förstå att revisorns arbete således inte enbart ligger i att upptäcka finansiella felaktigheter, utan även att rapportering, eliminering av sina egenintressen samt undvika all form av beroendeställning. Studier om det svenska systemet visar att myndigheternas styrning av revisorerna inte borgar för ett högt oberoende, är iallafall inte någon självklarhet. Bristen på oberoende är fortfarande, för den offentliga revisionen, ett primärt problem.

2.7.6 Institutionell teori

Den “samhälleliga sektorn” eller “fältet” är kopplat till interaktion och kopplingar inom samt mellan organisationer. Begreppet “fältet” definieras som att organisationer påverkar varandra utan att behöva ha direkt kontakt med varandra genom kulturella och normativa processer. Tvingande isomorfism uppkommer från både formell och informell press utövat mot organisationer av andra organisationer som de är beroende av. Den informella pressen kan vara krav från intressenter, medans formell press kan vara krav från staten. Mimetisk

isomorfism drivs av osäkerhet och framgångsrika förebilder används för att skapa kontinuitet i verksamheten. För att skapa legitimitet väljer organisationen bland ett fåtal modeller som existerar. Normativ isomorfism är ett resultat av professionalisering utifrån två processer. Anställda kommer från samma typ av utbildningar, vilket leder till liknande

världsuppfattningar. Dessutom integreras de professionella medlemmarna i branschorganisationer, vilket skapar påverkan och likriktning av idéer.

3. Metod

---I det här kapitlet redogörs för hur undersökningen har genomförts samt vilka metoder som har använts. Här framförs även motiveringar för studiens trovärdighet och giltighet. Material har insamlats från olika källor och tillvägagångssättet är beskrivet i metodkapitlet. Olika val av kommuner och respondenter har gjorts. Studiens design påverkas av metodval

tillsammans med intervjuer och källmaterial.

---3.1 Studiens design

Den metod som valts till studien är att genomföra en kvalitativ studie med intervjuer. Studien har undersökt hur den kommunala revisorer ser på sitt uppdrag ur ett formellt och informellt perspektiv. En förtroendevald revisorer per kommun och fyra mellansvenska kommuner. En respondent kan tillhöra minoriteten i varje kommun alternativt majoriteten. Undersökningen är alltså en kvalitativ studie, via intervjuer i ett frågeformulär, över den kommunala

revisionen och dess förtroendevaldas revisorers syn på sin roll. Intervjuer har genomförts av olika förtroendevalda revisorer i Mellansverige. Ett målinriktat urval har gjorts, vilket innebär att respondenter har valts efter de som är mest lämpliga inom studiens forskningsområde. Lämpliga respondenter har valts, vilket i första hand är kommunala revisorer med längre erfarenhet av den kommunala revisionen. De förtroendevalda revisorerna har en bättre insikt i den kommunala revisionens kultur, effektivitet och oberoende. Dock så återfinns i studien även respondent med kortare erfarenhet inom kommunal verksamhet.

Det finns två sorters metoder att använda sig av vid empiriska undersökningar för att samla in empiriskt material; kvalitativ och kvantitativ metod (Bryman & Bell, 2017). Vid kvalitativ forskning ligger tyngdpunkten vid insamling och analys av data mer på ord än på siffror. Används däremot kvantitativ metod så utgår man mer ifrån numeriska uppgifter som har samlats in (Eriksson & Wiedersheim-Paul, 2014). Bryman & Bell (2017) beskriver att kvantitativa undersökningar brukar ha en bredare karaktär, då de har många

undersökningsobjekt som inte studeras lika ingående som hos kvalitativa. Teorin antas vara en följd av undersökningen istället för att vara utgångspunkten. Den kvalitativa metoden

däremot kännetecknas även av att den är mindre formaliserad än den kvantitativa. Metodens huvudsakliga fokus är att skapa förståelse för den sociala verkligheten, som respondenterna lever i och upplever den. En mer djupgående undersökning bakom den yttre fasaden, istället för en mer ytlig. Därigenom får man en bättre helhetsbild, vilket leder till en ökad förståelse för det man undersöker.

Insamlingen av materialet i den här undersökningen har gjorts enligt en kvalitativ metod. Frågorna är utformade så att de inte har några fasta svarsalternativ utan har öppna svar, vilket stämmer överens med det icke-formaliserade upplägg som den kvalitativa metoden har. Antalet respondenter är begränsade till fyra förtroendevalda revisorer. Revisorernas svar har analyserats djupgående för att få en bra bild av hur synen på deras uppdrag uppfattas. Svaren har jämförts med teorin som sedan diskuteras under analys och slutsats. Forskningsmetoden kan även utgå från olika ansatser, nämligen deduktiv och induktiv ansats (Bryman & Bell, 2017). En induktiv ansats innebär att empiriskt material studeras och sammanställs inom ett forskningsområde utan att ha några teoretiska förkunskaper. Teorin genereras utifrån det praktiska empiriska materialet. Till skillnad från den induktiva ansatsen så utgår den deduktiva ansatsen från redan existerande teorier inom ämnet. Utifrån befintliga teorier jämförs tidigare forskning med den egna samt att nya hypoteser härleds genom studien. I den här studien används det deduktiva synsättet eftersom teorin ligger till grund för

undersökningen av förtroendevalda revisorer. Det insamlade empiriska materialet har

jämförts med den teoretiska delen. Resultatet redovisas i avsnitten “Analys” och “Slutsatser”.

3.2 Studiens tillvägagångssätt

En litteraturgenomgång har genomförts för att erhålla relevant och grundläggande förståelse kring forskningsområdet. Vetenskapliga artiklar och litteratur inom revision i allmänhet och kommunal revision i synnerhet studerades. I sökningar på Mälardalens Högskolebibliotek och databaser, som Mdh:s “Primo” och Kungliga Bibliotekets “Libris”, hittades en stor del av studiens material. Även “Google Scholar” användes i sökningar efter artiklar samt sökmotorn “Google”. Sökord som användes var “audit”, “municipal”, “the role of audit”, independence audit”, “public sector audit” och “institutional theory audit”. Källmaterialet ska vara

trovärdigt och relevant. Relevanta artiklar och litteratur har använts i studien för att besvara dess syfte och problematisering. En objektiv hållning till materialet har eftersträvats. Studien har valt att besvara syftet delvis genom att samla in, bearbeta och presentera en gedigen

teoretisk plattform kopplat till ämnesområdet. Intervjuer har också genomförts med utvalda förtroendevalda kommunrevisorer, där de på ett fritt sätt tillåts resonera kring hur de uppfattar och genomför sitt uppdrag. Vår teoretiska plattform behandlar den svenska kommunala verksamheten, i vilken revisionen är en del. Vi redogör för hur den kommunala revisionen är uppbyggd och verkar samt vilka ändamål den arbetar utifrån. Dessutom förklaras vad som styr den, både i formella och informella termer. Målet har varit att bereda läsare redan från början med all kunskap som kan anses vara relevant för läsare för att sätta sig in i

problematiken, förstå konstellation och begrepp. Därigenom kunna tolka den empiriska studien, kunna följa vår analys och inte nödvändigtvis acceptera dem men åtminstone kunna motivera våra slutsatser. För att bibehålla viss bredd men framför allt tillföra ett djup, i form av personlig förståelse för en människas situation, till vår empiriska studie har vi genomfört fyra intervjuer med olika förtroendevalda kommunrevisorer. Intervjuerna ger studien

möjlighet att kunna åstadkomma fler och en generell kvalitét på slutsatser.

Det deduktiva är således applicerat på tillvägagångssättet för studien. Metoden kännetecknas av att ta en utgångspunkt i teoretisk grund, en referensram om man så vill, från vilken empiri därefter testas och kan byggas på. Annorlunda uttryckt kan sägas att man genom deduktion önskar förklara eller förutsäga ett fenomen. Inom vetenskapen kan metoden även omnämnas som det hypotetiska tillvägagångssättet. Valet av deduktion motiveras genom att ämnet både tenderar att uppfattas som krångligt och även vara outforskat hos många varför en teoretisk grund hjälper läsaren vidare in i studien. Motsatsen till den deduktiva metoden vore att applicera en induktiv metod. Det vore att gå åt motsatt håll. Det vill säga bilda den teoretiska grunden genom intervjuer, eller observationer i verkligheten om man så vill, till att skapa en generell teoretisk plattform. Induktiv metod syftar ofta till att skapa ny teori eller kunskap inom ämnesområdet. Det ska också nämnas att det inom forskning ibland förekommer en kombination av de båda metoderna, så kallad abduktion. I abduktion genomförs initierade intervjuer och empiri skapas för att därefter kompletteras med en teoretisk plattform, eller referensram om man så vill, för att till sist testas i ytterligare en empirisk del genom exempelvis intervjuer.

3.3 Primär- och sekundärdata

Insamlingen av empiriskt material, som utgör primärdata, har skett genom ett strukturerat frågeformulär som har skickas ut via e-post till de utvalda kommunala revisorerna. Frågorna

har kopplats till uppsatsens syfte, problembakgrund och teoriram. Relevanta frågor har sammanställts utan svarsalternativ. Frågeformuläret består av 20 frågor som har valts ut för att kunna besvara studiens valda syfte. En tumregel anvisar att antalet frågor inte ska

överstiga 20 i ett formulär med fria svar (Eriksson & Wiedersheim-Paul, 2014). Frågorna har alltså inga fasta svarsalternativ, utan svarspersoner får istället skriva öppna svar. Anledningen är att studien ska kunna erhålla så korrekta svar som möjligt. En vetenskaplig fördel är att kunna se svaren i efterhand, inga svar kan försvinna efter intervjun (Eriksson &

Wiedersheim-Paul, 2014). Respondenten har kunnat sitta och svara på frågorna i sin egen takt. Meningen är att respondenten ska ge mer uttömmande och kvalitativa svar. Det finns flera fördelar med öppna, strukturerade frågor i ett frågeformulär. Det är lättare att

administrera och billigare än att resa till respondenter i olika städer (Bryman & Bell, 2017). När tidsplan och budgetutrymme är begränsade, så är det en effektiv undersökningsmetod. Sekundärkällor är de aktuella kommunernas hemsidor, där den kommunala revisionen har egna underrubriker. För respektive hemsida krävs max fem-sex klick från startsida, för att finna det kommunala reviorslaget vari respektive revisor blivit kort presenterad samt blivit offentliga med sina uppgifter inom den aktuella kommunen. På så vis har kommunens revisorer enkelt kunnat kontaktas och tillfrågas om intervju.

3.4 Relevans, validitet och reliabilitet

Relevans innebär att olika aktörer kan dra nytta av uppsatsens analys och slutsats (Eriksson & Wiedersheim-Paul, 2014). Uppsatsens resultat kommer vara till gagn för de organisationer som ingår i studien, men även för andra intressenter. Resultatet är av intresse för den svenska allmänheten, då den kommunala revisionen är en viktig del i kontrollen av den kommunala demokratin. Ett allmänt ökande intresse för granskning kombinerat med ökade krav från medborgarna på bättre insyn och kunskaper om förvaltningen är förklaringen (Bringselius, 2017). Dessutom är offentliga medel begränsade, så effektivitet och ändamålsenligt

utnyttjande gagnar många parter i samhället. Uppsatsens teoridel och empiri ligger till grund för relevans i analyser och slutsatser. Teoridelen har kopplats till den förtroendevalda

revisorns uppdrag och omvärld. Tydliga instruktioner är vikt i samband med intervjuerna för att visa hur stegen går till (Bryman & Bell, 2017). Instruktioner och anvisningar till

frågeformuläret har respondenterna erhållit för att skapa ett ökat intresse för intervjufrågorna. Bättre förståelse från respondenterna skapar bättre resultat i empiri-undersökningen.