ÄR DET REDOVISADE

RESULTATET PÅLITLIGT?

- En kvantitativ studie om sambandet mellan frivillig revision och resultatmanipulation i små svenska aktiebolagBOMAN, FANNY KRÅIK, CAROLINE

Akademin för Ekonomi, Samhälle och Teknik

Kurs: Magisteruppsats i företagsekonomi Kurskod: FOA404

15 hp

Handledare: Peter Dahlin Datum:2021-05-31

ABSTRACT

Date: 2021-05-31

Level: Master thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Boman Fanny Kråik Caroline (97/03/17) (94/10/02)

Title: Are earnings reliable? - A quantitative study of the relationship between voluntary auditing and earnings management in small Swedish limited companies

Tutor: Peter Dahlin

Keywords: Earnings management, earnings quality, discretionary accruals, voluntary auditing, small limited companies

Research

questions: How does the degree of earnings management in small Swedish limited companies differ from undergoing or not undergoing an audit for those companies that are exempt from audit?

Purpose: The purpose of the study is to investigate the relationship between the voluntary audit and the earnings quality in small Swedish limited companies.

Method: A quantitative study consisting of secondary data from 15 859 small limited companies' annual reports for the years 2018 and 2019. The statistical analysis method used is multiple regression analysis, where Pearson's correlation coefficient and beta coefficients for the different regressions are used.

Conclusion: The results of the study show that the audit consistently has a positive effect on the degree of earnings management, which has a negative effect on the earnings quality. However, when more control variables are included, the effect decreases, which further means that there is no explicitly relation between auditing and earnings management when other aspects are included.

SAMMANFATTNING

Datum: 2021-05-31

Nivå: Magisteruppsats Företagsekonomi, 15 hp

Akademi: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens Högskola

Författare: Boman Fanny Kråik Caroline (97/03/17) (94/10/02)

Titel: Är det redovisade resultatet pålitligt? - En kvantitativ studie om sambandet mellan frivillig revision och resultatmanipulation i små svenska aktiebolag aktiebolag

Handledare: Peter Dahlin

Nyckelord: Resultatmanipulation, resultatkvalitet, diskretionära periodiseringar, frivillig revision, små aktiebolag

Forskningsfråga: Hur skiljer sig graden av resultatmanipulation i små svenska aktiebolag av att genomgå respektive inte genomgå revision för de företag som är undantagna revisionsplikt?

Syfte: Syftet med denna studie är att undersöka sambandet mellan den frivilliga revisionen och resultatkvaliteten i små svenska aktiebolag.

Metod: En kvantitativ studie som består av sekundärdata från 15 859 stycken små aktiebolags årsredovisningar för åren 2018 och 2019. Den statistiska analysmetod som används är multipel regressionsanalys, där Pearsons korrelationskoefficient och betakoefficienter för de olika regressionerna används.

Slutsats: Resultaten i studien visar att revisionen genomgående har ett positivt samband med resultatmanipulationen, vilket har en negativ effekt på resultatkvaliteten. När fler kontrollvariabler inkluderas minskar dock effekten, vilket vidare betyder att det inte finns ett tydligt samband mellan revision och resultatmanipulation när andra aspekter spelar in.

Innehållsförteckning

1. Inledning 1 1.1 Bakgrund 1 1.2 Problemdiskussion 2 1.3 Syfte 4 1.4 Frågeställning 4 2. Teori 5 2.1 Agentteorin 5 2.2 Resultatkvalitet 62.2.1 Sambandet mellan resultatkvalitet och revision 6

2.3 Resultatmanipulation 7

2.3.1 Mått på resultatmanipulation 8

2.3.2 Att mäta resultatmanipulering 9

2.4 Avskaffande av revisionsplikten 10

2.5 Tidigare forskning kring resultatkvalitet 10

2.6 Hypotesformulering 11 3. Metod 13 3.1 Metodval 13 3.2 Urval 13 3.2.1 Validering 16 3.2 Datainsamling 16 3.2.2 Databearbetning 17 3.3 Operationalisering 17

3.3.1 Den oberoende variabeln: förekomsten av extern revision 17

3.3.2 Den beroende variabeln: resultatmanipulation 17

3.3.2.1 Applicering av den modifierade Jones-modellen 18

3.3.3 Kontrollvariabler 21 3.3.4 Regressionsmodell 22 3.7 Kvalitetskriterier 23 3.7.1 Reliabilitet 23 3.7.2 Validitet 24 4. Resultat 26 4.1 Deskriptiv statistik 26

4.3 Regressionsanalyser 28

4.4 Robusthetstest 30

4.5 Analys 32

5. Diskussion 33

6. Slutsats 35

6.1 Förslag till framtida forskning 35

Källförteckning 36

1. Inledning

1.1 Bakgrund

Revision syftar till att oberoende granska företagets finansiella information, vilket ska visa på hur väl företagets rutiner fungerar, att alla intäkter och kostnader redovisas samt att inget glömts bort.En revisor ska således säkerställa att den redovisade informationen verkligen speglar företagets sanna resultat. Vidare har revision en stor betydelse både för ägare och andra intressenter som kreditgivare, leverantörer, kunder, anställda med flera

(Revisorsinspektionen, u.å). Detta har under flera år varit ett väl omdiskuterat ämne, där argumenten för revision oftast grundat sig i den ökade kriminaliteten som ofta uppstått vid en avsaknad av revision (Riksrevisionen, 2017). De argument som lagts fram för att avskaffa en allmän revisionsplikt har allt som oftast grundat sig i den kostnad som revisionen står för hos framför allt mindre och privata aktiebolag (Justitiedepartementet, 2010).

De första reglerna kring revision infördes år 1895 genom lagen om aktiebolag där alla aktiebolag ålades att utse en lämplig person att granska bolagets räkenskaper och styrelsens förvaltning. Vidare i 1975 års aktiebolagslag (SFS 1975:1385) ansågs det inte längre nödvändigt att ha en auktoriserad eller godkänd revisor i mindre bolag, utan ett sådant krav skulle snarare medföra onödiga kostnader för bolagen. Revisionsplikten omfattade alltså enligt 1975 års aktiebolagslag (SFS 1975:1385) endast bolag med ett högre bundet kapital än en miljon kronor samt aktiebolag där ägare till en tiondel av aktierna begärt det vid

bolagsstämma. År 1983 infördes den allmänna revisionsplikten i Sverige som innebar att alla svenska aktiebolag var skyldiga att utföra revision av sina räkenskaper (Justitiedepartementet, 1983). Anledningen till det nya kravet var att Brottsförebyggande rådet (BRÅ) år 1978, i sin promemoria, presenterat information angående den växande kriminaliteten i svenska

aktiebolag och denna kriminalitet skulle bekämpas med hjälp av en allmän revisionsplikt för svenska aktiebolag (Justitiedepartementet, 2008).

I och med Sveriges inträde i EU år 1995 gavs möjligheten till frivillig revision för små aktiebolag1 i enlighet med det fjärde bolagsdirektivet (78/660/EEG). Majoriteten av EU:s

medlemsstater valde att införa frivillig revision för små aktiebolag, men Sverige valde att fortsättningsvis behålla den allmänna revisionsplikten som omfattade alla typer av aktiebolag. Danmark valde att införa frivillig revision för små aktiebolag år 2006. Orsaken var främst att minska den administrativa arbetsbördan för bolagen, där revisionsplikten

ansetts vara den enskilt största bördan. Även Finland valde att år 2007 avskaffa den allmänna revisionsplikten och därigenom möjliggöra frivillig revision för små aktiebolag

(Justitiedepartementet, 2008). Efter år 2007 var det endast Sverige och Malta som fortfarande tillämpade en allmän revisionsplikt (Ryberg, 2011). År 2010 avskaffades den allmänna

revisionen även i Sverige, men med lägre gränsvärden än för EU2. De aktiebolag som inte

överstiger gränsvärdena räknas som små aktiebolag (Riksrevisionen, 2017). Syftet med frivillig revision är att aktiebolagen så långt det är möjligt ska få avgöra vilka tjänster de behöver för sin verksamhet. Andra orsaker till att den allmänna revisionsplikten avskaffades var i likhet med exempelvis Danmark, att den största delen av de administrativa kostnaderna hos små aktiebolag hänför sig till revisionen (Justitiedepartementet, 2010).

Under de senaste åren har dock diskussioner kring att återinföra revisionsplikten uppstått. Bland annat har myndigheter såsom Bolagsverket och Ekobrottsmyndigheten framfört att reformen medfört att kvaliteten på årsredovisningarna har blivit sämre, dessutom har det visat sig att kostnadsbesparingarna för de som väljer bort revisionen inte är märkbart stora

(Marténg, 2017). Införandet av den frivilliga revisionen har därmed även påverkat

resultatkvaliteten3 negativt i privata aktiebolag. Enligt Dechow, Ge och Schrand (2010) och

Teets (2002) handlar resultatkvalitet om rapporternas grad av relevant information, samt att den sanningsenligt återspeglar företagets faktiska finansiella situation. En orsak till att resultatkvaliteten minskat i och med den frivilliga revisionen är att avsaknaden av en utomstående oberoende granskare, en revisor, medför ett större utrymme för egna bedömningar som kan leda till resultatmanipulation4 (Dechow & Schrand, 2004). Detta

innebär att företagsledningar påverkar finansiella rapporter genom subjektiva bedömningar eller ändringar i syfte att exempelvis missleda intressenter om företagets underliggande ekonomiska ställning (Healy & Wahlen, 1999). Resultatmanipulation anses således ha en negativ påverkan på resultatkvaliteten (Dechow & Schrand, 2004).

1.2 Problemdiskussion

Olika intressenter måste kunna lita på den information som företaget lämnar angående sin ekonomiska ställning och det är en revisors roll att som en oberoende tredje part

kvalitetssäkra att företagets redovisning är i ordning (Downing & Langli, 2019). Revisionen medför även en ökad trovärdighet åt företagets finansiella information. Utan revision kan de olika intressenterna få svårt att tro på företagets ekonomiska rapportering och de är därmed tvungna att göra egna kontroller för att skapa tilltro (FAR, 2006). År 2017 gjorde

Riksrevisionen dessutom en granskning av de företag som berörts av reformen, vilken visade att cirka 60 procent valt bort revision. Riksrevisionen kom fram till att lönsamheten och tillväxten inte blev bättre för företagen och att kostnadsbesparingarna inte var särskilt stora. Dessutom minskade avsaknaden av revision möjligheterna till insyn och kontroll i bolagen (Riksrevisionen, 2017).

Trots att majoriteten av små svenska aktiebolag valt bort revisionen efter lagändringen angående frivillig revision år 2010, där kostnaden visat sig vara den största anledningen till att välja bort revision, har revisionen ändå medfört vissa fördelar som kompenserar den 2 Sveriges gränsvärden: Aktiebolag som inte under vart och ett av de två senaste räkenskapsåren överstiger mer än ett av följande: 1. 3 miljoner i nettoomsättning, 2. 1,5 miljoner i balansomslutning, 3. medelantal tre anställda (Riksrevisionen, 2017).

3 Översättning av begreppet earnings quality. 4

kostnad som revisionen står för. Revisorn ses som en värdefull rådgivare som kan förbättra bolagets effektivitet, lönsamhet och trovärdighet. Samtidigt löser revisorn problem kring den informationsasymmetri som finns inom en organisation (Vanstraelen & Schelleman, 2017). Det finns även en studie gjord på finska privata aktiebolag som undersökte samband mellan inkomstförskjutning och revision, vilket visade att revisorer begränsar inkomstförkjutande beteenden som är förknippade med olagliga handlingar. Revisorn kan därmed ses utgöra en central roll i att förhindra förekomsten av resultatmanipulation i företag och att avskaffandet av revisionsplikten, som tidigare nämnt, kan leda till bristande resultatkvalitet (Höglund & Sundvik, 2019).

På grund av den finansiella rapporteringens betydelse i privata aktiebolag är kvaliteten av den finansiella rapporteringen ett omdiskuterat ämne i flera tidigare studier, där kvaliteten ofta bestäms genom bolagets resultatkvalitet (Dechow et al., 2010; Francis & Schipper, 1999; Vanstraelen & Schelleman, 2017). Tidigare studier undersöker främst vilken påverkan den enskilde revisorn har på bolagets resultatkvalitet eller skillnaden mellan publika- och privata aktiebolag (Vanstraelen & Schelleman, 2017). Studier utförda på europeiska privata

aktiebolag visar exempelvis att revisorer som tillhör Big 45 tenderar att öka kvaliteten i den

finansiella rapporten och minska förekomsten av resultatmanipulation, vilket har en positiv inverkan på resultatkvaliteten (Ajona, Dallo & Alegria, 2008; Cano-Rodriguez, 2010; Tendeloo & Vanstraelen, 2008). Studier som undersökt skillnaden mellan publika- och privata aktiebolag visar att förekomsten av resultatmanipulation var högre i privata aktiebolag än i publika aktiebolag, vilket anses bero på den minskade regleringen för privata aktiebolag (Burgstahler, Hail & Leuz, 2006; Givoly, Hayn & Katz, 2010).

Sammanfattningsvis visar ovanstående studier att revisionen påverkar resultatkvaliteten i företag. Däremot har de tidigare studierna genomförts på aktiebolag utanför Sverige, samt studerat skillnader mellan publika- och privata aktiebolag. Det finns fåtal studier som specifikt studerat den frivilliga revisionens påverkan på företags resultatkvalitet och enligt Burgstahler et al. (2006) och Givoly et al. (2010) är mindre bolag som inte omfattas av revisionsplikt inte lika hårt reglerade, vilket de menar kan medföra att resultatkvaliteten kan vara lägre i små bolag. Detta visas även i en studie av Huguet och Gandía (2016), vilken studerar spanska SME:er6 och den obligatoriska samt den frivilliga revisionens påverkan på

resultatkvaliteten. Studien kom fram till att de företag som genomgår frivillig revision har en lägre resultatkvalitet än de som genomgår obligatorisk revision. Eftersom studien utgår från spanska gränsvärden7, vilka är mycket högre än i Sverige, kan överförbarheten av studiens

resultat ifrågasättas. Samtidigt utgår de från små- och medelstora företag, och eftersom Burgstahler et al. (2006) samt Givoly et al. (2010) menar att resultatkvaliteten anses lägre i små företag finns det utrymme att studera enbart den frivilliga revisionen och om det finns en skillnad vad gäller resultatkvaliteten hos de som väljer att genomgå revision respektive inte genomgå revision.

1.3 Syfte

Syftet med denna studie är att undersöka sambandet mellan den frivilliga revisionen och resultatkvaliteten i små svenska aktiebolag. Vidare ska studien bidra med en bredare kunskap om relationen mellan revision och resultatkvalitet och därigenom ge en antydan ifall ett revisionskrav bör återinföras.

1.4 Frågeställning

Hur skiljer sig graden av resultatmanipulation i små svenska aktiebolag av att genomgå respektive inte genomgå revision för de företag som är undantagna revisionsplikt?

2. Teori

I följande avsnitt presenteras agentteorins relation till revision och resultatkvalitet. Vidare redogörs för begreppen resultatkvalitet och resultatmanipulation samt hur detta kan mätas. Avslutningsvis presenteras studiens hypotesformulering.

2.1 Agentteorin

Agentteorin är idag vanligt förekommande inom ämnen som marknadsföring, finansiering, organisatoriskt beteende och redovisning (Eisenhardt, 1989). Agentteorin ämnar att lösa så kallade agentproblem som kan uppstå då det finns konflikter mellan två parter i en

organisation, vilka benämns som principaler och agenter. Med konflikter menas vidare exempelvis informationsasymmetri, olika åsikter mellan ägare (principalen) och ledning (agenten) eller då ledningen agerar i stridighet med ägarnas intressen (Eisenhardt, 1989; Jensen & Meckling, 1979). Informationsasymmetri mellan principalen och agenten innebär att agenten i de flesta fall har tillgång till mer information än principalen när beslut skall tas. Dessa agentproblem kan minimeras genom att principalerna exempelvis använder olika belöningssystem som får agenten att agera i principalens intresse, eller andra övervakande kontrollverktyg som revisor (Jensen & Meckling, 1976). Eftersom informationsasymmetri är ett vanligt förekommande agentproblem är revisionen även viktig för de externa intressenter som inte har full inblick i bolaget, exempelvis för långivare som ofta efterfrågar en

granskning av företagets rapporter, vilket kan öka företags möjligheter till att beviljas lån. Detta innebär att revisionen även ses som viktig i mindre företag. I och med att revisorn som en utomstående oberoende granskare minskar den informationsasymmetri som finns, minskar den även distansen mellan principalen och agenten (Niemi et al., 2012).

Det går även att se kopplingar mellan agentteorin och resultatkvalitet. Detta eftersom revision som kontrollverktyg kvalitetssäkrar den redovisningsinformation som delges, samtidigt som den ökar trovärdigheten och kvaliteten i den finansiella rapporteringen. I små privata

aktiebolag anses detta särskilt viktigt då det ofta saknas en lika kvalitativ intern kontroll i små privata aktiebolag, vilket ökar incitament för revision i dessa företag (Vanstraelen &

Schelleman, 2017; Krishnan & Yu, 2012; Niemi, Kinnunen, Ojala & Troberg, 2012). Enligt Bao och Lewellyn (2017) kan dessutom separationen mellan principalen och agenten ge upphov till resultatmanipulation av agenten då denne verkar i eget intresse och till följd av detta minskar kvaliteten i den finansiella rapporteringen samtidigt som

informationsasymmetrin ökar. Genom att en revisor granskar den information som agenten producerar kan principalen då känna en större tilltro och säkerhet till att informationen stämmer (Bao och Lewellyn, 2017).

2.2 Resultatkvalitet

Grunden i den finansiella rapporteringen är att den ska återspegla ett bolags prestationer under en viss given tid. Den finansiella rapporten är även ett betydande beslutsunderlag, där bolagens redovisade resultat ses som ett särskilt viktigt underlag vid beslutsfattande hos exempelvis investerare, chefer och regelsättare eftersom det visar bolagets sammanlagda prestation under given tidsperiod (Menicucci, 2020). På grund av detta har kvaliteten på det redovisade resultatet fått allt större uppmärksamhet vid beslutsfattande eftersom en högre kvalitet av den information som presenteras gynnar beslutstagande (Dechow & Schrand, 2004). Trots det ökade intresset för den finansiella rapporteringens resultatkvalitet under de senaste årtionden, förklarar Menicucci (2020) att det inom litteraturen inte finns en

överenskommen definition för resultatkvalitet eller en allmänt accepterad metod för att mäta den. Resultatkvalitet kan ses som “rapporternas grad av relevant information för ett specifikt

beslut av en specifik beslutsfattare” (Dechow et al., 2010 s. 344). Dechow et al. (2010) menar

att god resultatkvalitet innebär att de finansiella rapporterna sanningsenligt återspeglar företagets faktiska finansiella prestation och situation. Dechow och Schrand (2004) påpekar även att högkvalitativa finansiella rapporter bör reflektera företagets nuvarande, samt ge en god indikation på framtida, operativa verksamhet och prestation men även fungera som tillförlitligt mått av företagets värde. En viktig del i definitionerna är alltså att god

resultatkvalitet återspeglar en rättvisande bild av bolagets prestationer. Definitionen innebär vidare att betydelsen av begreppet “kvalitet” är beroende av dess specifika sammanhang, och av vem som är beslutstagare då begreppet kan ha olika betydelse för olika intressenter

(Kirschenheiter & Melumad, 2002).

2.2.1 Sambandet mellan resultatkvalitet och revision

Revisionen har en betydelsefull roll för resultatkvaliteten eftersom den antas motverka såväl avsiktliga som oavsiktliga felaktigheter i redovisningen (Dechow et al., 2010). Revisorn ansvarar för att revisionen blir utförd och uppnår en hög kvalitet, det vill säga att den finansiella rapporten verkligen speglar företagets sanna resultat (Revisorsinspektionen, u.å). Dechow et al. (2010) menar även att en hög kvalitet på revisionen antas medföra större trovärdighet till de finansiella rapporterna. Revisorer har även visat sig begränsa

inkomsthöjande diskretionära periodiseringar, vilket argumenterar för revisorns roll i den finansiella rapporteringsprocessen (Dechow et al., 2010). Samtidigt menar Dechow et al. (2010) att även om den grundläggande förutsättningen att revisorer kan minska felaktigheter, finns det få empiriska studier om detta eftersom revisorns ansträngning och effektivitet är svåra att mäta. Dechow och Schrand (2004) menar att forskare bara kan utföra indirekta tester av revisorers effektivitet. De studier som är kopplade till revisorns ansträngning/effektivitet inkluderar antal timmar som spenderats på revision (Caramanis & Lennox, 2008), och revisorns branschkompetens (Krishnan, refererat i Dechow et al., 2010), vilka båda är

negativt korrelerade med diskretionära periodiseringar och resultatmanipulation. Dechow och Schrand (2004) förklarar vidare att det inte går att veta i vilken utsträckning revisorer

upptäcka och förhindra resultatmanipulation, vilket innebär att revision anses minska risken för detta (Dechow & Schrand, 2004).

Revision kan därför fortfarande ses som betydelsefull och utgöra en viktig roll för företaget och dess intressenter. Vanstraelen & Schelleman (2017) menar att generellt visar forskning att privata företag som frivilligt granskas har högre resultatkvalitet jämfört med de som inte granskas. Däremot menar Vanstraelen och Schelleman (2017) att obligatorisk revision inte nödvändigtvis är en optimal lösning, utan att alternativa tjänster bättre kan tillgodose behoven hos mindre privata företag. Att ha obligatorisk revision är således inte en garanti för hög resultatkvalitet eller låg grad resultatmanipulation (Vanstraelen & Schelleman, 2017).

2.3 Resultatmanipulation

För att uppskatta resultatkvalitet är det vanligt att använda olika mått av resultatmanipulation (Dechow & Schrand, 2004). Resultatmanipulation kan ses som att “företagsledningar

påverkar finansiella rapporter genom subjektiva bedömningar eller ändra transaktioner i syfte att antingen missleda intressenter om företagets underliggande ekonomiska ställning eller för att påverka avtalsmässiga resultat som baseras på redovisade resultat” (Healy &

Wahlen, 1999, s. 6). Resultatmanipulation kan ske genom att ändra antaganden angående avskrivningstider för tillgångar, exempelvis genom att förlänga den ekonomiska livslängden hos tillgångar kan företaget minska sina kostnader och därigenom skapa ett positivt resultat. Företagsledningen kan även resultatmanipulera genom att hantera transaktioner så ett önskvärt resultat presenteras, exempelvis genom att påskynda realisation av intäkter i slutet av en räkenskapsperiod (Mohanram, 2003). Resultatmanipulation kan också ske genom periodiseringar (Dechow & Schrand, 2004). Periodiseringsbaserad resultatmanipulation sker främst genom att vinster lånas från framtida perioder, genom att tidigarelägga intäkter och senarelägga kostnader. Även värderingsmässiga metoder tillämpas genom att värdera

varulager annorlunda, samt bedöma den ekonomiska livslängden längre på tillgångar (Cohen & Zarowin, 2010).

Utifrån ovanstående definition av resultatmanipulation kan utläsas att förekomsten av resultatmanipulation kommer minska resultatkvaliteten eftersom denna påverkar företagets objektiva finansiella rapportering. Att använda resultatmanipulation som en indikation på resultatkvaliteten bygger därmed på antagandet att resultatmanipulation är en betydande aktivitet som urholkar resultatkvaliteten (Dechow & Schrand, 2004). Det är även värt att poängtera att det inte endast är resultatmanipulation som påverkar resultatkvaliteten, det kan också vara exempelvis oavsiktliga misstag relaterat till redovisningen. Därför bör

resultatkvalitet skattas med viss försiktighet genom resultatmanipulation (Dechow et al., 2010).

2.3.1 Mått på resultatmanipulation

Svårigheten med att mäta resultatkvaliteten hanteras ofta genom att approximera variabeln resultatmanipulation, vilket anses vara en väl fungerande metod (Dechow et al., 2010). Det går inte heller att mäta eller se resultatmanipulation direkt i en finansiell rapportering utan olika proxyvariabler måste användas, vilket är en annan variabel som representerar en omätbar variabel. Proxyvariablerna visar förekomsten av resultatmanipulation, vilket är en indikator på låg eller hög resultatkvalitet (Menicucci, 2020). Proxyvariabler som kan användas för att mäta resultatmanipulation är exempelvis periodiseringar, resultatutjämning och asymmetrisk aktualitet (Dechow et al., 2010; Gao & Zhang, 2015). Att använda

periodiseringar som ett mått för resultatmanipulation är väl förekommande i tidigare studier (Dechow, Sloan & Sweeney, 1995; Francis, LaFond, Olsson, & Schipper, 2005; Jones, 1991; Kothari, Leone & Wasley, 2005). Periodiseringar kan enligt Menicucci (2020) och Dechow et al. (2010) ses som skillnaden mellan kassaflödet från verksamheten och intäkterna. Menicucci (2020) förklarar att redovisade intäkter är en huvudindikator i den finansiella rapporteringen och dessa består av kassaflödet från verksamheten samt justeringar för det framtida förväntade kassaflödet. Det är vidare dessa justeringar som utgör företagets

periodiseringar. Eftersom periodiseringar visar orealiserade vinster och förluster anses dessa ge en bättre bild av ett företags prestation än exempelvis kassaflödet (Menicucci, 2020). En utgångspunkt för att mäta resultatmanipulation är att utgå från de totala periodiseringarna. De totala periodiseringarna kan delas upp i två kategorier; diskretionära periodiseringar och icke-diskretionära periodiseringar. Icke-diskretionära periodiseringar är normala

periodiseringar, vilka används för att justera intäkter och kostnader till rätt period (Dechow et al., 2010; Menicucci, 2020). Diskretionära periodiseringar är periodiseringar som

uppkommer i och med den flexibilitet regelverk och redovisningsstandarder lämnar, vilket ger ett utrymme för eget omdöme. En hög andel av diskretionära periodiseringar tyder på att det förekommer resultatmanipulering, vilket anses medföra en försämrad resultatkvalitet (Dechow et al., 2010). Det finns således flera olika sätt att mäta resultatmanipulation på, men eftersom periodiseringar är en vanlig använd metod kommer det även vara utgångspunkten i denna studie. Periodiseringarna mäter därmed resultatmanipulering som i sin tur kan används för att ge en indikation för ett företags resultatkvalitet. En hög grad av resultatmanipulering medför således en sämre resultatkvalitet. Sambandet presenteras i figur 1 nedan.

Figur 1. Hur periodiseringar kan ge en indikation om resultatkvaliteten. Källa: Egen bearbetning

2.3.2 Att mäta resultatmanipulering

Som tidigare beskrivet finns det olika sätt att mäta resultatmanipulation, men att utgå från totala periodiseringar är den mest förekommande (Bartov, Gul, & Tsui, 2001; Dechow, Sloan, & Sweeney, 1995; Dechow, Ge, & Schrand, 2010) och lämpliga metoden för att upptäcka avsiktlig manipulation (Bartov et al., 2001; Dechow et al., 1995). Det finns flera välbeprövade modeller för att mäta graden av resultatmanipulation genom totala

periodiseringar hos ett företag, exempelvis Healy-modellen (Healy, 1985), DeAngelo-modellen (DeAngelo, 1986) Jones-DeAngelo-modellen (Jones, 1991) och Modifierade Jones-DeAngelo-modellen (Dechow et al., 1995). Gemensamt för modellerna är att de syftar till att urskilja de

diskretionära periodiseringarna för att visa mängden resultatmanipulation genom att först separera de icke-diskretionära periodiseringarna från de totala periodiseringarna. Genom att jämföra de totala periodiseringarna med de diskretionära går det att se om resultatkvaliteten är hög eller låg (Dechow et al., 2010).

2.3.2.1 Den modifierade Jones-modellen

Dechow et al. (1995) studie jämförde styrkan hos ett antal olika modeller, bland annat de ovan nämnda, där den modifierade Jones-modellen rekommenderas som metod för att mäta graden av resultatmanipulation. Modellen utvecklades av Dechow et al. (1995) och grundar sig på Jones-modellen (Jones, 1991). Den modifierade Jones-modellen bygger på teorin att de icke-diskretionära periodiseringarna är konstanta, och de skillnader i periodiseringarna som uppstår mellan olika perioder beror därför på en förändring av de diskretionära

periodiseringarna (Dechow et al., 1995). Det som skiljer den modifierade Jones-modellen från Jones-modellen är att den även inkluderar kundfordringar. Detta beror på att det är enklare för företag att manipulera intäktsredovisningen av försäljning som sker på kredit, än försäljning som sker kontant (Dechow et al., 1995). I denna studie kommer därför den modifierade Jones-modellen att användas.

I den modifierade Jones-modellen kan resultatmanipulering mätas genom två olika tillvägagångssätt, enligt en tvärsnittsmetod eller tidsseriemetod (Bartov et al., 2001). En tidsseriemetod studerar en observation under en viss tid, dock minst cirka 10 år, och det är samma observation som följs. Tvärsnittsmetoden tillåter i stället att det kan ske flera separata observationer vid olika tidpunkter. Tvärsnittsmetoden fordrar inte heller samma mängd av historiska data och dessutom antas den ge ett starkare resultat och därför kommer

tvärsnittsmetoden att användas i denna studie. När tvärsnittsmetoden används antar den modifierade Jones-modellen att företagen som tillhör samma bransch har samma

periodiseringsmönster, eftersom detta kan skilja sig mellan olika branscher (Bartov et al., 2001).

2.4 Avskaffande av revisionsplikten

Från och med den 1 november 2010 blev det möjligt för privata aktiebolag att avstå revision, så länge företaget inte uppfyller mer än ett av följande tre gränsvärden för vart och ett av de två senaste räkenskapsåren: i genomsnitt fler än tre anställda, mer än 1,5 miljoner kronor i balansomslutning och mer än tre miljoner kronor nettoomsättning (Justitiedepartementet, 2010). Detta framgår av 9 kap. 1 § 2 st. & 3 st. aktiebolagslagen (SFS, 2005:551). Det var framför allt argumenten avseende konkurrensfördelar och kostnadsbesparingar som låg till grund för den proposition som ledde till avskaffandet av revisionsplikten för små aktiebolag år 2010. Bland annat genom att införskaffa regelförenklingar inom redovisning, revision och bolagsrätt, vilket ansågs som en nödvändighet för att små och medelstora företag skulle bli mer konkurrenskraftiga. Kommissionen betonade även att kostnader avseende revision och redovisning var särskilt ansträngande för SME:er (Justitiedepartementet, 2008). Efter avskaffandet omfattade den frivilliga revisionen ungefär 250 000 aktiebolag

(Justitiedepartementet, 2010). Idag finns det ungefär 1,2 miljoner företag i Sverige, där ungefär 96 % utgörs av småföretag. Detta innebär att det svenska näringslivet till största del utgörs av små företag sett till hela marknaden, där endast 0,1 procent av det totala antalet företag i Sverige är stora företag (Persson, 2021). De små företagen utgör därmed en väsentlig betydelse för det svenska näringslivet.

2.5 Tidigare forskning kring resultatkvalitet

Det finns några tidigare studier som undersöker revisionens påverkan på resultatkvaliteten, bland annat hur revisorsuppdragets längd påverkar resultatkvaliteten (Caramanis & Lennox, 2008; Chen, Lin, & Lin, 2008; Myers, Myers & Omer, 2003). Studien av Chen et al. (2008) undersöker taiwanesiska företag, vilken visar att det finns en negativ korrelation mellan revisorns uppdragslängd och diskretionära periodiseringar. Deras studie visade att de diskretionära periodiseringarna minskade avsevärt med revisorsuppdragets längd, vilket innebär att resultatkvaliteten anses öka med längre uppdrag. Även Myers et al. (2003) menar att resultatkvaliteten antas öka med längre revisorsperiod. I likhet med studierna ovan undersökte Caramanis och Lennox (2008) revisorns antal arbetade timmar i samband med revision, vilket visade sig vara negativt korrelerat med diskretionära periodiseringar. De drar slutsatsen att låg en revisionsinsats ökar i vilken utsträckning ledningen kan

resultatmanipulera, vilket i sin tur sänker resultatkvaliteten.

Andra studier har undersökt om och hur olika revisionsbyråers storlek påverkar resultatkvaliteten i kundens finansiella rapporter, där de visar att kunder till större revisionsbyråer har högre resultatkvalitet än kunder till mindre revisionsbyråer (Becker, DeFond, Jiambalvo, & Subramanyam, 1998; Van Tendeloo, & Vanstraelen, 2008; Francis, & Yu, 2009). Detta antas bero på att de i regel rapporterar lägre diskretionära periodiseringar, då kvaliteten hos revisorerna och dess revision anses vara högre.

Det finns få studier som specifikt undersöker effekten av att ha en revisor överhuvudtaget. Huguet och Gandía (2016) undersökte i sin studie om revision, både obligatorisk och frivillig,

hjälper till att förbättra resultatkvaliteten genom att begränsa resultatmanipulation. Resultaten i studien visade att revision har en positiv påverkan på resultatkvaliteten. Resultatet visade bland annat att reviderade företag har lägre diskretionära periodiseringar, men att det inte förekom signifikanta skillnader mellan olika revisorer. Vidare kom författarna fram till att revision hjälper till att begränsa resultatmanipulation, men att den obligatoriska revisionen begränsar i större utsträckning än den frivilliga. Att den frivilliga revisionen är mindre effektiv än den obligatoriska menar de kan vara en effekt av att revisorerna känner att de måste vara mer tillåtande i sin revision, för att få behålla sitt uppdrag, som följd av att revisionen inte är lagstadgad (Huguet och Gandía, 2016).

2.6 Hypotesformulering

Revision är en betydelsefull aktivitet för att försäkra att den finansiella informationen som delges av företag speglar dess sanna resultat (Revisorsinspektionen, u.å). Revisionen fungerar inte endast som ett internt kontrollverktyg utan är också avgörande för ett företags

intressenter. Detta har visat sig vara extra betydelsefullt för små privata aktiebolag eftersom dessa inte har en lika stor intern kontrollfunktion som större aktiebolag (Niemi et al., 2012). Den finansiella rapporteringen är ett av de mest betydelsefulla dokumenten vid

beslutstagande hos ett företags intressenter och eftersom den finansiella rapporteringen fått denna roll, har kvaliteten på rapporteringen blivit alltmer uppmärksammat under de senaste årtiondena (Dechow & Schrand, 2004).

För att avgöra ett företags resultatkvalitet är förekomsten av resultatmanipulation ett vanligt mått. Orsaken till detta är att resultatmanipulation antas vara en aktivitet som urholkar resultatkvaliteten (Dechow & Schrand, 2004). Resultatmanipulation går i sin tur inte att utläsa direkt, utan för att mäta detta används ofta olika proxyvariabler som exempelvis periodiseringar (Dechow et al., 2010; Gao & Zhang, 2015). Periodiseringar som en mått på resultatmanipulation, och i sin tur resultatkvalitet, är vanligt i flera tidigare studier (Dechow, Sloan & Sweeney 1995; Francis et al., 2005; Jones, 1991; Kothari et al., 2005). Anledningen till detta antas vara att periodiseringar visar en bättre bild av företagets prestationer då dessa visar orealiserade vinster och förluster (Menicucci, 2020). För att se graden av

resultatmanipulation är det de diskretionära periodiseringarna som främst är av intresse eftersom dessa lämnar utrymme för eget omdöme (Dechow & Schrand, 2004). Genom att jämföra totala periodiseringarna med diskretionära periodiseringar går det att mäta graden av resultatmanipulation, vilket ger en antydan om resultatkvaliteten är hög eller låg (Dechow et al., 2010).

Tidigare studier som undersökt revisionens samband till resultatkvaliteten har främst bestått av att se hur revisorsuppdragets längd påverkar resultatkvaliteten (Caramanis & Lennox, 2008; Chen, Lin, & Lin, 2008; Myers & Omer, 2003) eller huruvida olika revisionsbyråers storlek har någon inverkan på resultatkvaliteten (Becker et al., 1998; Van Tendeloo, &

inkomsthöjande diskretionära periodiseringar, vilket har en negativ inverkan på

resultatkvaliteten. Forskning som Vanstraelen och Schelleman (2017) presenterar visar också att privata företag som frivilligt granskas har en högre resultatkvalitet än de som inte väljer att granskas. Detta stämmer överens med resultatet i Huguet och Gandía (2016) studie, som visade att både obligatorisk och frivillig revision förbättrar resultatkvaliteten genom att begränsa resultatmanipulation.

Av ovanstående resonemang kan det därför antas att revision kan anses minska förekomsten av resultatmanipulation i form av exempelvis diskretionära periodiseringar, vilket i sin tur har en positiv påverkan för ett företags resultatkvalitet eftersom revisionen fungerar som ett kontrollverktyg (Dechow et al., 2010). Det innebär vidare att de aktiebolag som omfattas av den frivilliga revisionen, och väljer att genomgå revision, antas ha en högre resultatkvalitet än de som väljer bort revisionen. Studien ämnar vidare att undersöka huruvida den frivilliga revisionen påverkar graden av resultatmanipulation i små svenska aktiebolag, vilket indikerar på resultatkvaliteten i dessa bolag. Följande hypotes har därför utformats:

H: Reviderade små svenska aktiebolag har en lägre grad av resultatmanipulation än de som väljer att avstå revision.

3. Metod

I följande avsnitt presenteras det kvantitativa tillvägagångssättet som studien utformats efter. Sedan beskrivs studiens urval som följs av operationaliseringen där de beroende och

oberoende variablerna beskrivs. Därefter presenteras studiens regressionsmodell och avslutningsvis diskuteras studiens kvalitetskriterier.

3.1 Metodval

I denna studie har det kvantitativa tillvägagångssättet tillämpats då det anses passande för att uppfylla studiens syfte, som är att undersöka den frivilliga revisionens samband till

resultatkvaliteten i små svenska aktiebolag. Vidare anses tillvägagångssättet lämpligt eftersom metoden fokuserar på numerisk data, vilket studien grundar sig i (Saunders, Lewis & Thornhill, 2019). För att mäta sambandet kommer resultatkvaliteten uppskattas genom graden av resultatmanipulation hos studiens utvalda företag, där data från företagens årsredovisningar samlats in. Valet att utgå från årsredovisningar beror dels på att det finns beprövade metoder för att mäta resultatmanipulationen med hjälp av årsredovisningar (Dechow et al., 1995; Francis et al., 2005; Jones, 1991; Kothari et al., 2005; Becker et al., 1998), men även för att undvika subjektiva åsikter. Studien ämnar vidare att mäta

resultatmanipulationen hos en större mängd företag för att på så sätt bidra med ett generaliserbart resultat.

För att redovisa insamlad data kommer studien använda sig av deskriptiv statistik där max- och min-värden, medelvärde, median och standardavvikelse presenteras. De statistiska analysmetoder som studien kommer använda sig av är regressionsanalys, vilken är en vanlig metod för att undersöka sambandet mellan två variabler, och Pearsons korrelationstest. Vidare kommer en multipel regressionsanalys genomföras eftersom detta tillåter att flera kontrollvariabler inkluderas (Martin & Bridgmon, 2012).

3.2 Urval

För att erhålla studiens urval används databasen Retriever Business där följande kriterier ställs upp; företaget ska vara ett aktiebolag, företaget är ett mikroföretag, företaget ska vara registrerat innan 2017-01-01, företaget ska ha minst 1 anställd under år 2018 och 2019, företaget ska ha minst 1 miljon kronor i omsättning år 2018 och 2019, och företaget ska ha minst 1 miljon i balansomslutning år 2018 och 2019. Kriteriet om att företaget ska vara registrerat innan 2017-01-01 är för att kunna hämta information från de senaste två åren för att avgöra om företaget är revisorspliktigt i Sverige. De tre sista kriterierna handlar om att säkerställa att företaget bedriver aktiv näringsverksamhet, samt för att uppnå ett urval med

Urvalet i studien baseras på de tre största branscherna i Sverige. Dessa branscher är enligt Retriever Business, efter att ovanstående kriterier ställts in, Bygg-, design- &

inredningsverksamhet, Juridik, ekonomi & konsulttjänster och Detaljhandel. Den modifierade Jones-modellen antar att företag som tillhör samma bransch antas ha liknande

periodiseringsmönster, men detta är något som Bartov et al. (2001) motsätter sig och menar att det inte behöver stämma för alla företag. Därför har hela urvalet använts i denna studie.

Tabell 1: Antal företag i varje bransch

Antal

Bygg-, design- & inredningsverksamhet 43 607

Juridik, ekonomi & konsulttjänster 16 144

Detaljhandel 12 224

Summa 71 975

Källa: Egen bearbetning

Eftersom Retriever Business utgår från europeiska värden8 vad gäller definitionen av små

aktiebolag behövde datan sorteras enligt de svenska gränsvärdena. Då alla företag som går under frivillig revision i Sverige också räknas som små aktiebolag har information från årsredovisningarna för år 2017-2019 sammanställts i Microsoft Excel, där villkor enligt svenska gränsvärden9 ställdes upp (Riksrevisionen, 2017). När data hämtades från Retriever

Business användes tidigare nämnda kriterier för att visa på aktiv verksamhet, men då det visade sig att detta inte gav ett säkert resultat gjordes återigen en filtrering i Microsoft Excel. Detta gav ett urval på totalt 17 035 företag. Efter att de svenska gränsvärdena ställts in, har företag som saknar fullständig information för något av räkenskapsåren 2017-2019 setts som bortfall.

8 Enligt kommissionens rekommendation definieras mikroföretag som företag som sysselsätter färre än 10 personer och vars omsättning eller balansomslutning inte överstiger 2 miljoner euro per år. (2003/361/EG) 9 Sveriges gränsvärden: Aktiebolag som inte under vart och ett av de två senaste räkenskapsåren överstiger mer än ett av följande: 1. 3 miljoner i nettoomsättning, 2. 1,5 miljoner i balansomslutning, 3. medelantal tre

Tabell 2: Urval före och efter bortfall

Urval före Bortfall Summa

Bygg-, design- & inredningsverksamhet 8 988 52 8 936 Juridik, ekonomi & konsulttjänster 7 373 1 188 6 185

Detaljhandel 1 947 33 1 914

Slutligt urval 17 035

Källa: Egen bearbetning

Utifrån detta urval kunde sedan de som valt att genomgå revision respektive inte genomgå revision särskiljas. Av 17 035 företag har 11 891 (69,8 %) företag valt att ej genomgå revision.

Tabell 3: Antal företag med och utan revisor utifrån bransch

Revision Ej revision

Bygg-, design- & inredningsverksamhet 2 439 6 497

Juridik, ekonomi & konsulttjänster 2 146 4 040

Detaljhandel 559 1 354

Summa 5 144 11 891

Det insamlade materialet kontrollerades sedan i SPSS genom att ta ut deskriptiv statistik, där min- och maxvärden, medelvärde och standardavvikelse hämtades för att sammanfatta urvalet. Eftersom aktiebolag som inte överstiger mer än ett av gränsvärdena under ett av de två senaste räkenskapsåren inte omfattas av revisionsplikt förekommer en del höga värden. Se tabell 4 nedan.

Tabell 4: Deskriptiv statistik av urvalet från år 2019

Minimum Maximum Medel Standardavvikelse

Antal anställda 1 21 1,79 1,433

Nettoomsättning (tkr) 1000 193 178 2 914,18 3489,988

Tillgångar (tkr) 1000 108 349 2 752,79 2660,688

Källa: Egen bearbetning

3.2.1 Validering

För att säkerställa att det insamlade materialet från Retriever Business överensstämmer med de årsredovisningar som företaget lämnat in till Bolagsverket gjordes en kontroll genom ett stickprov med slumpmässigt utvalda företag. I kontrollen ingår 40 företag, där varje

årsredovisning granskats var för sig. Detta visade att totalt 18 värden var felinmatade, nio värden i kundfordringar och nio värden i summa eget kapital. I både kundfordringar och summa eget kapital var skillnaden mellan årsredovisningarna och informationen från Retriever Business mellan 100-200 tkr, vilket innebär att resultatet kan skilja sig.

Felinmatningarna anses dock vara på en acceptabel nivå som inte väsentligt påverkar studiens resultat.

3.2 Datainsamling

Datainsamlingen för denna studie består av sekundärdata hämtad från företagens

årsredovisningar för räkenskapsåren 2018-2019. År 2019 har valts som observationsår för att erhålla så relevanta siffror som möjligt och data från år 2018 har hämtats för att vissa

variabler i den modifierade Jones-modellen kräver att förändringen mellan år 2018 och 2019 beräknas. För att samla in studiens data används databasen Retriever Business, vilken i sin tur hämtar information från de årsredovisningar som alla svenska aktiebolag lämnar in till

Bolagsverket. Datainsamlingen består av företagens hela årsredovisningar, vilka sedan sammanställdes i Microsoft Excel.

3.2.2 Databearbetning

Eftersom den insamlade datan består av företagens hela årsredovisningar sorterades datan så att endast relevant information för studiens variabler bevarades. I dokumentet användes raderna för de företag som ingår i studiens urval och kolumnerna för år och den insamlade datan. Därefter räknades variablerna för den modifierade Jones-modellen ut, vilka sedan överfördes till statistikprogrammet SPSS där en multipel regressionsanalys genomfördes för att erhålla studiens beroende variabel. Innan regressionen för den modifierade

Jones-modellen genomfördes gallrades även ofullständiga värden ut vilket resulterade i att 276 värden stryks. Ofullständiga värden innebär att information från årsredovisningarna saknas, vilka behövs för den modifierade Jones-modellen. Detta gör att regressionsanalys för dessa företag inte kan genomföras. Studiens kontrollvariabler räknades även ut i Exceldokumentet för att sedan överföras till SPSS då studiens regressionsmodell skulle genomföras.

3.3 Operationalisering

3.3.1 Den oberoende variabeln: förekomsten av extern revision

En oberoende variabel förklaras av Martin och Bridgmon (2012) som den antagna förklarande variabeln, vilket är en variabel som antas påverka värdet på den beroende variabeln. Den oberoende variabeln definieras i denna studie som förekomsten av extern revision, det vill säga om företaget har revision eller inte. Informationen angående

förekomsten av revision hämtas från databasen Retriver Business. För att möjliggöra analys via regression krävs det att variabeln, Revisionit transformeras till dummyvariabel vilket

innebär att företag som har revision år 2019 tilldelas värde 1 och företag som saknar revision år 2019 tilldelas värde 0 (Martin & Bridgmon, 2012).

3.3.2 Den beroende variabeln: resultatmanipulation

En beroende variabel förklaras av Martin och Bridgmon (2012) som en responsvariabel, där förändringar i den beroende variabeln antas orsakas av den oberoende variabeln. För att uppskatta resultatkvaliteten i företagens finansiella rapportering kommer, som tidigare beskrivet, förekomsten av resultatmanipulation att mätas. För att mäta resultatmanipulation kommer variabeln approximeras med diskretionära periodiseringar, vilket visat sig vara en god metod enligt tidigare studier (Dechow et al., 1995; Francis et al., 2005; Jones, 1991; Kothari et al., 2005; Becker et al., 1998).

3.3.2.1 Applicering av den modifierade Jones-modellen

För att uppskatta andelen diskretionära periodiseringar kommer den modifierade Jones-modellen användas. Modellen syftar till att mäta de diskretionära periodiseringarna genom att mäta skillnaden mellan de faktiska periodiseringarna och de uppskattade periodiseringarna (Dechow et al., 1995). Detta genom regression av ekvation (2) (se nedan).

Till att börja med måste de totala periodiseringarna för varje enskilt företag räknas ut, vilket görs genom ekvation (1) (se nedan), vilken hämtats från Dechow et al. (1995), De Fond & Park (1997) och Jones (1991);

𝑇𝑃𝑖𝑡 = 𝛥𝑂𝑇𝑖𝑡 − 𝛥𝐾𝐹𝑆𝑖𝑡 − 𝛥𝐾𝑂𝐵𝑖𝑡 + 𝛥𝐾𝑆𝐾𝐼𝑖𝑡 − 𝐴𝑣𝑠𝑘𝑟𝑖𝑡 (1) 𝑇𝑃𝑖𝑡 = Totala periodiseringar

𝛥𝑂𝑇𝑖𝑡 = Förändring i omsättningstillgångar mellan år t och t - 1

𝛥𝐾𝐹𝑆𝑖𝑡 = Förändring i kortfristiga skulder mellan år t och t - 1

𝛥𝐾𝑂𝐵𝑖𝑡 = Förändring i likvida medel (kassa och bank) mellan år t och t - 1

𝛥𝐾𝑆𝐾𝐼𝑖𝑡 = Förändring i kortfristiga skulder till kreditinstitut mellan år t och t - 1

𝐴𝑣𝑠𝑘𝑟𝑖𝑡 = Avskrivningar år t

För att beräkna de totala periodiseringarna användes Microsoft Excel, där förändringen räknas ut mellan år 2019 och år 2018. Ett slumpmässigt utdrag av de totala periodiseringarna återfås i bilaga 1.

För att mäta de diskretionära periodiseringarna görs en regression av följande ekvation som har hämtas från Dechow et al. (1995):

𝑇𝑃𝑖𝑡 / 𝑇𝑖𝑡−1 = 𝛼1[1/𝑇𝑖𝑡−1] + 𝛼2[(𝛥𝑂𝑚𝑠𝑖𝑡 − 𝛥𝐾𝐹𝑖𝑡) / 𝑇𝑖𝑡−1] + 𝛼3[𝑀𝐴𝑇𝑖𝑡 / 𝑇𝑖𝑡−1] + 𝑒𝑖𝑡 (2)

𝑇𝑃𝑖𝑡 = Totala periodiseringar år t 𝑇𝑖𝑡−1 = Totala tillgångar år t - 1

𝛥𝑂𝑚𝑠𝑖𝑡 = Förändring i omsättning mellan år t och t - 1

𝛥𝐾𝐹𝑖𝑡 = Förändring i kundfordringar mellan år t och t - 1

𝑀𝐴𝑇𝑖𝑡 = Materiella anläggningstillgångar år t

𝛼1,𝛼2,𝛼3 = Urvalsspecifika parametrar

𝑒𝑖𝑡 = Residual = mängden resultatmanipulering

Den modifierade Jones-modellen beräknar diskretionära periodiseringar som en andel av ett företags totala tillgångar. Dessutom divideras termerna i regressionsmodellen med totala tillgångar från föregående år för att minska heteroskedasticitet, vilket betyder en systematiskt högre variation i variabeln ju större företaget är (Jones, 1991). Residualen, 𝑒𝑖𝑡, är värdet för de diskretionära periodiseringarna och därigenom mängden resultatmanipulation. Det innebär vidare att alla termer förutom 𝑒𝑖𝑡 är de icke-diskretionära periodiseringarna. De diskretionära periodiseringarna (𝑒𝑖𝑡) antar negativa eller positiva värden (se diagram 1). Positiva värden

medan negativa värden innebär att diskretionära periodiseringar har använts för att

manipulera resultatet nedåt (Dechow et al., 1995). Detta betyder vidare att både positiva och negativa värden påvisar förekomst av diskretionära periodiseringar. Eftersom studien ämnar att undersöka förekomsten av resultatmanipulation har residualens riktning, det vill säga positiv eller negativ, ingen större betydelse. Därför har absolutvärdena av residualerna använts till senare regressioner. Enligt Becker et al. (1998) är detta en god metod för att mäta den kombinerade effekten av inkomsthöjande och inkomstsänkande resultatmanipulation. Dessa värden logaritmeras även med den naturliga logaritmen för att säkerställa att residualerna i regressionsanalysen är normalfördelade (Sundell, 2009). Variabeln för resultatmanipulation betecknas alltså som 𝑙𝑛(|𝑒𝑖𝑡|), vilken visar på mängden

resultatmanipulation av företagets föregående års totala tillgångar (se diagram 2).

Koefficienterna 𝛼1, 𝛼2 och 𝛼3 uppskattas utifrån en multipel regressionsanalys och minsta

kvadratmetoden av följande ekvation hämtad från Dechow et al. (1995):

𝑇𝑃𝑖𝑡 = 𝛼1[1/𝑇𝑖𝑡−1] + 𝛼2[𝛥𝑂𝑚𝑠𝑖𝑡/ 𝑇𝑖𝑡−1] + 𝛼3[𝑀𝐴𝑇𝑖𝑡 / 𝑇𝑖𝑡−1] + 𝑣 (3)

Eftersom hela urvalet estimeras genererar koefficienterna 𝛼1, 𝛼2 och 𝛼3 ett genomsnittsvärde

för studiens urval där:

𝛼1 = - 106 938,976

𝛼2 = 0,406

Diagram 1: Spridningsdiagram över diskretionära periodiseringar från ekvation 2

Källa: Egen bearbetning

Diagram 2: Histogram över logaritmerade diskretionära periodiseringar (𝑙𝑛(|𝑒𝑖𝑡|)

3.3.3 Kontrollvariabler

Tidigare studier diskuterar att det inte går att anta att graden av resultatmanipulation enbart påverkas av huruvida bolagen har frivillig revision eller inte. Det är därför viktigt att inkludera kontrollvariabler i regressionsmodellen då ett eventuellt samband mellan den beroende och oberoende variabeln undersöks för att se i vilken utsträckning relevanta kontrollvariabler påverkar detta samband. Tidigare studier har framförallt inkluderat kontrollvariablerna skuldsättningsgrad, tillväxt och storlek (Becker et al., 1998; Huguet & Gandía, 2016; Van Tendeloo & Vanstraelen, 2008). Dessa räknades ut i Excel innan regressionen.

Skuldsättningsgrad - Tidigare studier har kommit fram till att företag som har en högre

skuldsättningsgrad i större utsträckning avstår frivillig revision. Dessutom kan en hög skuldsättningsgrad kopplas till en större andel diskretionära periodiseringar (Becker et al., 1998; Huguet & Gandía, 2016; Van Tendeloo & Vanstraelen, 2008). Därför kommer

skuldsättningsgrad inkluderas som en kontrollvariabel. Det finns flera sätt att operationalisera skuldsättningsgrad, men Huguet & Gandía (2016) och DeFond och Park (1997) mäter

skuldsättningsgraden som förhållandet mellan totala skulder och totala tillgångar, vilket även kommer vara utgångspunkten i denna studie. Detta definieras i enlighet med Huguet & Gandía (2016) enligt följande:

𝑆𝑘𝑢𝑙𝑑𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔𝑠𝑔𝑟𝑎𝑑𝑖𝑡 = 𝑇𝑆𝑖𝑡 / 𝑇𝑖𝑡

Storlek - Tidigare forskning har också visat att företagets storlek har en inverkan för graden

av resultatmanipulation samt valet av att anlita en revisor. Dechow och Dichev (2002) menar att större företag tenderar att vara mer förutsägbara jämfört med mindre företag, där de menar att resultmanipuleringen anses vara mindre frekvent i större företag jämfört med i mindre. I urvalet ingår endast små företag, men eftersom storleken mäts genom tillgångarna kan denna kontrollvariabel komma att påverka utfallet och därför inkluderas denna variabel.

Tillgångarna mäts i enlighet med Huguet & Gandía (2016) och Becker et al. (1998) som den naturliga logaritmen av totala tillgångar.

𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡 = 𝑙𝑛(𝑇𝑖𝑡)

Tillväxt - Studier har visat att tillväxten har en påverkan på resultatmanipulation och frivillig

revision. Företag med högre tillväxt är mer troliga att genomgå revision (Ojala, Collis, Kinnunen, Niemi, & Troberg, 2016). Huguet och Gandía (2016) menar att företag med liten tillväxt har fler incitament att engagera sig i resultatmanipulation och att relationen mellan tillväxt och resultatmanipulation bör vara negativt korrelerad. Tillväxten mäts genom försäljningstillväxt, vilket är skillnaden i omsättningen mellan år 2018 och 2019 dividerad med föregående års omsättning.

3.3.4 Regressionsmodell

Studiens syfte är att undersöka den frivilliga revisionen samband till ett företags

resultatmanipulation och därigenom resultatkvalitet. För att analysera samband mellan flera oberoende variabler med den beroende variabeln kommer en multipel linjär

regressionsmodell tillämpas. Som tidigare nämnt kommer variabeln 𝑅𝑒𝑣𝑖𝑠𝑖𝑜𝑛𝑖𝑡

transformeras till en dummyvariabel där företag med revision år 2019 antar värde 1 och företag som avstår revision år 2019 antar värde 0 (Martin & Bridgmon, 2012).

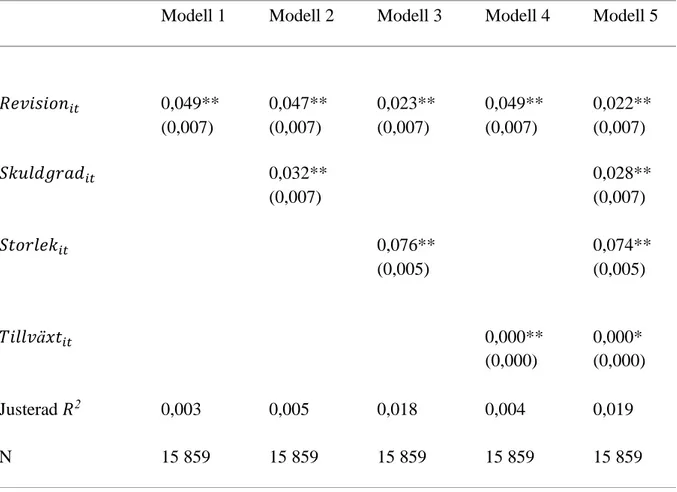

För att testa hypotesen kommer följande regressionsmodell användas där ett flertal regressioner med olika kombinationer kommer göras;

𝑅𝑀𝑖𝑡 = 𝛼 + 𝛽1𝑅𝑒𝑣𝑖𝑠𝑖𝑜𝑛𝑖𝑡+ 𝛽2𝑆𝑘𝑢𝑙𝑑𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔𝑠𝑔𝑟𝑎𝑑𝑖𝑡 + 𝛽3𝑇𝑖𝑙𝑙𝑣ä𝑥𝑡𝑖𝑡+ 𝛽4𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡+ 𝜀𝑖𝑡 Den beroende variabeln resultatmanipulation, 𝑅𝑀𝑖𝑡, är de absoluta diskretionära

periodiseringarna som tidigare har approximerats och logaritmeras enligt ekvation (2). Den oberoende variabeln är revision, 𝑅𝑒𝑣𝑖𝑠𝑖𝑜𝑛𝑖𝑡, vilken modellen ämnar fånga effekten av på den

beroende variabeln. Vidare är kontrollvariablerna 𝑆𝑘𝑢𝑙𝑑𝑠ä𝑡𝑡𝑛𝑖𝑛𝑔𝑠𝑔𝑟𝑎𝑑𝑖𝑡, 𝑇𝑖𝑙𝑙𝑣ä𝑥𝑡𝑖𝑡 och 𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡 inkluderade då dessa kan antas ha en påverkan för förekomsten av

resultatmanipulation. Interceptet betecknas med 𝛼och mätfelet anges av 𝜀𝑖𝑡.

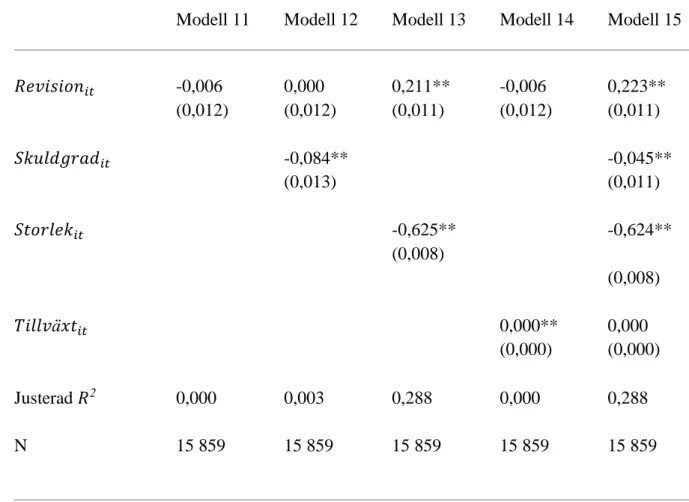

Innan regressionsanalyserna utförs rensas även eventuella residualer, vilka anses utgöra extremvärden. För att urskilja extremvärden användes en Stem-and-leaf plot i SPSS, vilket visade att totalt 900 värden ansågs utgöra extremvärden. Detta resulterar i att i studiens regressionsmodell ingår totalt 15 859 företag. För att säkerställa att dessa extremvärden inte påverkar resultatet genomförs även ett robusthetstest genom en regressionsanalys av hela urvalet utan att extremvärden gallrats (se kapitel 4.4). För att säkerställa att den oberoende variabeln och kontrollvariablerna inte starkt korrelerar med varandra, det vill säga att multikollinearitet föreligger, har Variance Infation Factor (VIF) används. Ett VIF-värde bör vara så lågt som möjligt där minimum är 1 och ett värde på över 5 är ett vanligt gränsvärde för att anta att multikollinearitet förekommer (Sundell, 2009). VIF-värdet i

regressionsmodellen, då alla kontrollvariabler inkluderades, fick ett genomsnittligt värde på 1,037. Detta innebär att ett multikollinearitetsproblem sannolikt inte föreligger.

Diagram 2: Histogram över mängden resultatmanipulation med logaritmerade värden efter att extremvärden gallrats.

Källa: Egen bearbetning

3.7 Kvalitetskriterier

Studiens teoretiska utgångspunkter baseras på information som huvudsakligen hämtats från vetenskapliga artiklar. För att finna relevanta vetenskapliga artiklar har en omfattande informationssökning skett med hjälp av databaser som Google Scholar, ABI/INFORM Global och Primo. De sökord som använts är audit, voluntary audit, audit exemption,

earnings quality, accruals och earnings management. Vissa av dessa ord har ofta

kombinerats i sökningen för att erhålla fler relevanta och precisa artiklar. För att öka

trovärdigheten och tillförlitligheten har de utvalda artiklarna genomgått expertgranskning och de publicerade tidskrifterna återfinns i Academic Journal Guide 2015.

Vid datainsamling är det vidare viktigt att mätmetoden eller den som utför mätningen inte orsakar variationer eller slumpmässiga fel. Enligt Graziano och Raulin (2014) är det därför viktigt att utvärdera kvaliteten av mätningarna, vilket kan diskuteras utifrån begreppen reliabilitet och validitet.

3.7.1 Reliabilitet

Reliabiliteten i studien menar Graziano och Raulin (2014) handlar om att mätningen är tillförlitlig och att samma resultat uppnås om någon annan mäter samma sak på samma sätt. Därmed innebär en god reliabilitet att mätningen ger konsekventa resultat oavsett vem som gör den. För att avgöra studiens reliabilitet finns det tre begrepp att ta hänsyn till: stabilitet, intern reliabilitet och interbedömarreliabilitet. Stabilitet innebär att studien är stabil över tid

stärks studiens stabilitet, detta på grund av att information som presenteras i årsredovisningarna anses konstanta då de publicerats.

Den interna reliabiliteten avser hur väl olika delar av ett test mäter samma bakomliggande koncept. För att stärka den interna reliabiliteten i studien har studiens variabler erhållits genom att studera variabler i tidigare forskning, vilket innebär att studiens variabler är välbeprövade och accepterade (Becker et al., 1998; Dechow et al., 1995; Jones, 1991). Att datainsamlingen består av information hämtad från företagens årsredovisningar bidrar inte bara till en ökad stabilitet, utan även till en högre intern reliabilitet då de publicerade årsredovisningarna antas vara utformade efter lagstadgade krav, samt att de som genomgår revision har fått sina årsredovisningar granskade.

Interbedömarreliabilitet handlar om att resultatet är oberoende av vem som utför studien (Golafshani, 2003; Kirk & Miller, 1986). För att öka studiens interbedömarreliabilitet har objektivitet genom studien ansetts viktigt. Genom att samla in data från företagens

årsredovisningar har subjektivitet motverkats, då dessa inte anses påverkas av författarnas åsikter. Det finns däremot en risk för viss subjektivitet vid studiens datainsamling eftersom urvalet består av tre valda branscher. Däremot har valet av branscherna ämnat till att få ett större urval, snarare än att de valts utifrån egna åsikter. Vilka de tre största branscherna skulle vara var inget som på förhand fanns kännedom om. Därför anses interbedömarreliabiliteten i studien öka.

För att erhålla så hög reliabilitet som möjligt vid studiens analys från de statistiska modellerna har studien vidare tagit hänsyn till tre olika problem som kan förekomma vid studier där tvärsnittsdesign appliceras, vilka är heteroskedasticitet, extremvärden och multikollinearitet. För att motverka heteroskedasticitet har studiens variabler viktats genom föregående års tillgångar eftersom dessa anses vara positivt associerade med variationen i feltermen (Jones, 1991). Vidare har den beroende variabeln logaritmeras vilket anses vara en god metod för att minska heteroskedasticitet (Rosopa, Schaffer & Schroeder, 2013). För att avgöra om multikollinearitet föreligger har hänsyn tagits till VIF-värdet, vilket indikerar att problem vad gäller multikollinearitet sannolikt inte förekommer.

3.7.2 Validitet

Begreppet validitet menar Graziano och Raulin (2014) innebär en god metodologi för att säkerställa att det som mäts är det som studien ämnar att mäta, samt att designen testar det den är avsedd att testa, i detta fall resultatmanipulation. Det är därför viktigt att studiens teori och mätverktyg stödjer studiens syfte och problemformulering. Eftersom studien använder sig av definitioner och teorier från tidigare studier som grund för undersökningen kan studiens validitet anses öka (Golafshani, 2003). Studien använder sig även av tidigare

metodpraxis, välbeprövade variabler och kontrollvariabler som finns inom tidigare forskning för att stärka validiteten. (Becker et al., 1998; Dechow et al., 1995; De Fond & Park, 1997; Francis et al., 2005; Jones, 1991; Kothari et al., 2005).

Eftersom studien använder proxys för att mäta det som är av intresse kan validiteten komma att påverkas. Den modifierade Jones-modellen anses dock vara den mest lämpade metoden för att mäta de diskretionära periodiseringarna och därigenom resultatmanipulation och resultatkvalitet (Dechow et al., 1995). Ett företags resultatkvalitet kan även påverkas av andra faktorer än just resultatmanipulation och resultaten bör därför tolkas med viss försiktighet (Dechow et al., 2010).

4. Resultat

I följande avsnitt presenteras studiens resultat i form av deskriptiv statistik över alla variabler i studien. Detta följs av Pearsons korrelationsmatris, betakoefficienter från regressionsanalyserna och två robusthetstester. Avslutningsvis analyseras resultatet.

4.1 Deskriptiv statistik

Tabell 5: Deskriptiv statistik över variabler i regressionsmodellen

N Min. Max. Medel Standard- avvikelse |𝑒𝑖𝑡| 15859 0,03 4,06 0,52 0,48 𝑅𝑀𝑖𝑡 15859 -1,50 0,60 -0,43 0,38 𝑅𝑒𝑣𝑖𝑠𝑖𝑜𝑛𝑖𝑡 15859 0 (N= 11 064) 1 (N= 4 795) 0,30 0,45 𝑆𝑘𝑢𝑙𝑑𝑔𝑟𝑎𝑑𝑖𝑡 15859 -12,96 7,05 0,49 0,43 𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡 15859 6,91 11,59 7,68 0,62 𝑇𝑖𝑙𝑙𝑣ä𝑥𝑡𝑖𝑡 15859 -1,22 2361 1,67 42,26

Källa: Egen bearbetning

Av tabell 5 går det att utläsa att företagen i genomsnitt har absoluta diskretionära periodiseringar (|𝑒𝑖𝑡|) som utgör 52% av föregående års totala tillgångar. Värdet kan i jämförelse med tidigare studier ses som betydligt högre, där exempelvis Huguet och Gandía (2016) studie visade att de absoluta diskretionära periodiseringarna utgjorde 9,1% av

föregående års totala tillgångar. 𝑅𝑀𝑖𝑡, visar som tidigare nämnt på mängden

resultatmanipulation, vilket är absoluta diskretionära periodiseringar av föregående totala tillgångar, men med de logaritmerade värdena. Vidare visar tabellen att företagen i genomsnitt har en skuldsättningsgrad på 49%. Ett värde som överstiger 1,0 visar på att de totala skulderna är större än de totala tillgångarna. Att notera, en negativ 𝑆𝑘𝑢𝑙𝑑𝑔𝑟𝑎𝑑𝑖𝑡 kan uppstå i företag där en fordran redovisas på ett skuldkonto i bokföringen, exempelvis en momsfordran bokförd på skuldkonto “2650 Redovisningskonto för moms” inte flyttats till tillgångskontot “1650 Momsfordran” i och med bokslut. Det kan även noteras att det föreligger stora skillnader vad gäller variabeln 𝑇𝑖𝑙𝑙𝑣ä𝑥𝑡𝑖𝑡, vilket beror på det heterogena urvalet för variabeln där flera extremvärden förekommer.

4.2 Korrelationer

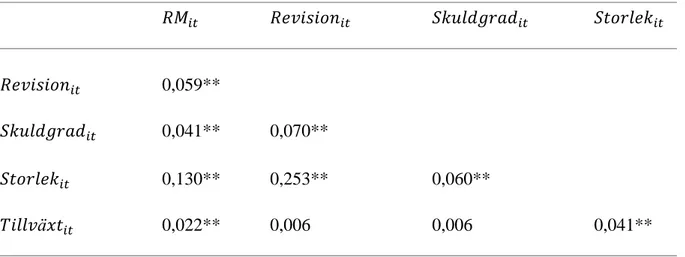

Tabell 6: Korrelationsmatris över Pearsons korrelationskoefficient

𝑅𝑀𝑖𝑡 𝑅𝑒𝑣𝑖𝑠𝑖𝑜𝑛𝑖𝑡 𝑆𝑘𝑢𝑙𝑑𝑔𝑟𝑎𝑑𝑖𝑡 𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡

𝑅𝑒𝑣𝑖𝑠𝑖𝑜𝑛𝑖𝑡 0,059**

𝑆𝑘𝑢𝑙𝑑𝑔𝑟𝑎𝑑𝑖𝑡 0,041** 0,070**

𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡 0,130** 0,253** 0,060**

𝑇𝑖𝑙𝑙𝑣ä𝑥𝑡𝑖𝑡 0,022** 0,006 0,006 0,041**

Källa: Egen bearbetning.

** betecknar signifikans på 0,01 signifikansnivå

Ur tabell 6 kan det utläsas att det finns en positiv korrelation mellan den oberoende variabeln 𝑅𝑒𝑣𝑖𝑠𝑖𝑜𝑛𝑖𝑡 och den beroende variabeln 𝑅𝑀𝑖𝑡 då det inte kontrolleras för andra

kontrollvariabler. Det innebär att det finns ett samband mellan revision och

resultatmanipulation även om sambandet anses vara svagt på grund av den låga korrelationen. Kontrollvariablerna 𝑆𝑘𝑢𝑙𝑑𝑔𝑟𝑎𝑑𝑖𝑡 och 𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡 är positivt korrelerade med både den

beroende variabeln och den oberoende variabeln, där kontrollvariabeln 𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡 visar

starkast korrelation. Eftersom dessa visar ett positivt samband med både den beroende- och den oberoende variabeln kan ett uteslutande av dessa kontrollvariabler ge ett falskt starkt samband mellan 𝑅𝑒𝑣𝑖𝑠𝑖𝑜𝑛𝑖𝑡 och 𝑅𝑀𝑖𝑡vid univariata analyser (Sundell, u.å). Vid jämförelse med tidigare studier kan korrelationen mellan 𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡 och 𝑅𝑒𝑣𝑖𝑠𝑖𝑜𝑛𝑖𝑡 dock anses relativt svag, vilket kan bero på att urvalet i denna studie är mer heterogent och därför redan

kontrollerar för denna variabel i viss utsträckning10. Däremot kan korrelationen mellan

𝑆𝑡𝑜𝑟𝑙𝑒𝑘𝑖𝑡 och 𝑅𝑀𝑖𝑡 anses starkare än tidigare studier11. Kontrollvariabeln 𝑇𝑖𝑙𝑙𝑣ä𝑥𝑡

𝑖𝑡 visar en

positiv korrelation med den beroende variabeln, däremot kan inte korrelationen till den oberoende variabeln anses statistiskt signifikant.