VTI notat 5 -2019

Utgivningsår 2019

www.vti.se/vti/publikationer

Den svenska marknaden för

godstransporter på järnväg

En analys av dominerande ställning

Cecilia Gustafsson

Johan Nyström

VTI notat 5-2019

|

Den sv

enska marknaden för godstr

ansporter på jär

VTI notat 5-2019

Den svenska marknaden för

godstransporter på järnväg

En analys av dominerande ställning

Cecilia Gustafsson

Författare: Cecilia Gustafsson, VTI och Johan Nyström, VTI Diarienummer: 2018/0648-7.4

Publikation: VTI notat 5-2019

Omslagsbilder: Paul Jarvis, Unsplash och Michael Erhardsson, Mostphotos Utgiven av VTI, 2019

Förord

I föreliggande notat analyseras om det finns någon aktör som har en dominerade ställning på godstransportmarknader som inkluderar järnväg.

Projektet har genomförts på uppdrag av Transportstyrelsen.

Johan Nyström och Cecilia Gustafsson vid VTI har skrivit rapporten. Oskar Johansson, Kristofer Odolinski och Magnus Landergren vid VTI har assisterat i datahantering. Projektet har genomförts mellan december 2018 och maj 2019. Vi vill även rikta ett tack till Inge Vierth (VTI) som bistått oss i analysen.

Stockholm maj 2019

Johan Nyström Projektledare

Kvalitetsgranskning

Intern kvalitetsgranskning har genomförts 29 april 2019 av Jan-Eric Nilsson. Johan Nyström och Cecilia Gustafsson har genomfört justeringar av slutligt rapportmanus. Forskningschef Mattias Haraldsson har granskat och godkänt publikationen för publicering 15 maj 2019. De slutsatser och rekommendationer som uttrycks är författarnas egna och speglar inte nödvändigtvis myndigheten VTI:s uppfattning.

Quality review

Internal peer review was performed on 29 April 2019 by Jan-Eric Nilsson. Johan Nyström and Cecilia Gustafsson have made alterations to the final manuscript of the report. The research director Mattias Haraldsson examined and approved the report for publication on 15 May 2019. The conclusions and recommendations expressed are the author’s/authors’ and do not necessarily reflect VTI’s opinion as an authority.

Innehållsförteckning

Sammanfattning ...7

Summary ...9

1. Introduktion ...9

2. Bakgrund: Marknaden och hinder för etablering ...12

2.1. Utveckling på marknaden för godstransport på järnväg ...12

2.1.1. Antal företag ...13

2.1.2. Koncentrationsmått ...16

2.2. Inträdeshinder på dagens järnvägsmarknad för godstransporter ...17

2.2.1. Tillstånd ...18

2.2.2. Tilldelning av tåglägen och kapacitetsbegränsning ...18

2.2.3. Tillgång till rullande materiel ...19

2.2.4. Tillgång till sidotjänster ...19

2.2.5. Kontraktslängd ...19

2.3. Sammanfattning ...20

3. Relevant marknad och dominans: Svenska godstransporter på järnväg och konkurrerande trafikslag ...21

3.1. Vilken marknad tillhör godstransporter på järnväg? ...21

3.2. Metod och data ...22

3.3. Relevant marknad ...23

3.3.1. Geografisk marknad ...23

3.3.2. Produktmarknad ...24

3.3.3. Slutsats ...26

3.4. Dominerande ställning ...26

4. Relevant marknad och dominans: svenska godstransporter enbart på järnväg...28

4.1. Relevant marknad ...28

4.2. Metod och data ...28

4.3. Dominerande ställning ...29 4.3.1. Vagnslasttransporter ...29 4.3.2. Kombitransporter ...30 4.3.3. Systemtransporter ...30 4.3.4. Malmtransporter på Malmbanan ...31 4.3.5. Sammanfattning ...32

5. Slutsatser och förslag på metodutveckling ...34

5.1. Dominerande ställning på marknader för godstransporter på järnväg och konkurrerande trafikslag ...34

5.2. Dominerande ställning på marknader för godstransporter på järnväg ...34

5.3. Mer omfattande studie för att empiriskt testa slutsatserna ...35

Referenser ...37

Bilaga 1: Intervjuer ...39

Sammanfattning

Den svenska marknaden för godstransporter på järnväg – en analys av dominerande ställning

av Cecilia Gustafsson (VTI) och Johan Nyström (VTI)

Den svenska godsmarknaden på järnväg avreglerades år 1996. Det innebar att företag fick tillgång till spåren och kunde konkurrera med den tidigare statligt ägda monopolisten Statens Järnvägar (SJ). SJ avknoppade godsverksamheten 2001, till det separata men fortfarande statligt ägda företaget Green Cargo.

Även om det sedan 1996 har etablerats nya företag är Green Cargo den största aktören på marknaden för godstransporter på järnväg. Konkurrensen har succesivt stärkts och Green Cargo har gått från monopolställning till en genomsnittlig marknadsandel på 55 procent för de svenska godstransporterna på järnväg. F öretagets marknadsandelar varierar på de olika delmarknaderna. Green Cargo är

dominanta på vissa delmarknader men inte alla. D ominerande företag på en marknad kan vara

problematiskt och är reglerat i konkurrenslagen ( SFS 2008:579). Det är dock inte olagligt att vara stor utan det är utnyttjandet av dominerande ställning som är reglerat.

Bedömning av huruvida utnyttjande av dominerande ställning förekommer, består av tre kronologiska steg. Inledningsvis (1) definieras den relevanta marknaden, för att sedan kunna (2) beräkna företagets marknadsandel och huruvida de har en dominerande ställning samt (3) bedöma huruvida den

dominerade aktören utnyttjat sin position otillbörligt.

Föreliggande rapport syftar till att genomföra de två första stegen gällande godstransportmarknaden. Den övergripande frågan är huruvida godstransporter på järnväg ska betraktas som en gemensam marknad.

Analysen genomförs i två delar. Den första är en traditionell konkurrensanalys som drivs av kon-kurrenslagstiftningen (SFS 2008:579) medan den andra avgränsar sig till enbart järnvägstransporter vilket motiveras utifrån EU-direktivet SERA (Single European Railway Area) och järnvägslagen (SFS 2004:519). D en traditionella konkurrensanalysen börjar med att definiera relevanta marknader enligt konkurrenslagen och existensen av dominerade aktörer på dessa marknader undersöks. Den andra analysen utgår från järnvägslagen och inkluderar endast godstransporter på järnväg. Dominansfrågan bedöms i denna andra del genom att beräkna marknadsandelar för de givna marknaderna systemtåg, vagnslast, kombitransporter (kombi) och malmtransporter på Malmbanan.

Ett vanligt sätt att definiera en relevant marknad är genom ett SSNIP-test. Det innebär att man låter en hypotetisk monopolist höja priset för att se om köparna hittar andra alternativ. Om så är fallet, bör marknadsdefinitionen vidgas. När köparna inte längre väljer andra alternativ har marknaden identifierats. I den bästa av världar har en sådan analys tillgång till priselasticiteter för att avgöra effekten på efterfrågan. Föreliggande analys är inte kvantitativ i denna del utan förlitar sig på tillgängliga deskriptiva data, intervjuer och tidigare studier.

SSNIP-testet resulterar i definitionen av tre relevanta marknader som inkluderar godstransporter på järnväg:

1. marknaden för tunga godstransporter i omfattande volymer till eller från industrier i det

svenska inlandet, vilken enbart inkluderar systemtåg,

2. marknaden för tunga godstransporter i omfattande volymer i städer med kustanslutning, vilken inkluderar både sjöfart och systemtåg och

3. marknaden för medeltunga godstransporter inom Sverige, vilken inkluderar samtliga trafikslag.

Tumregeln är att en marknadsandel över 40 procent indikerar en dominerade ställning. Beträffande Green Cargos dominerade ställning på dessa marknader saknas exakta data, men bedömningen är att företaget är dominerande på den första marknaden, även om det finns konkurrens från andra

järnvägsföretag. På de två efterföljande marknaderna konkurrerar Green Cargo utöver andra järnvägsföretag även med transportörer som nyttjar andra trafikslag. Gällande marknaden för tunga godstransporter i omfattande volymer i städer med kustanslutning saknas data för att dra någon

slutsats. Den tredje och sista marknaden inkluderar även vägtransporter. Här bedöms Green Cargo inte ha en dominerande ställning.

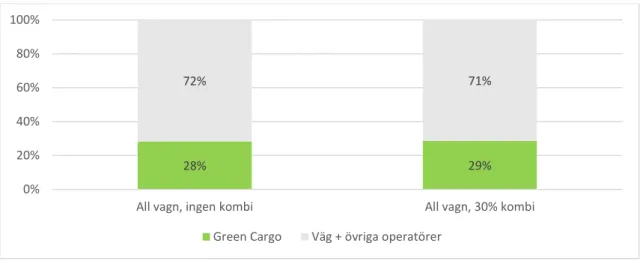

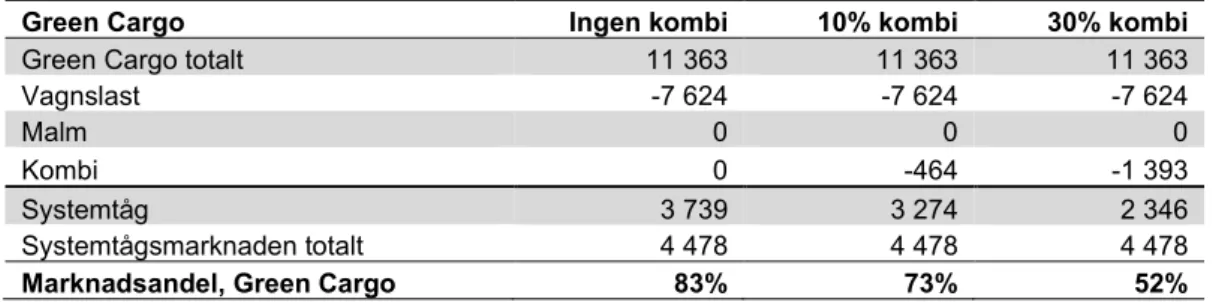

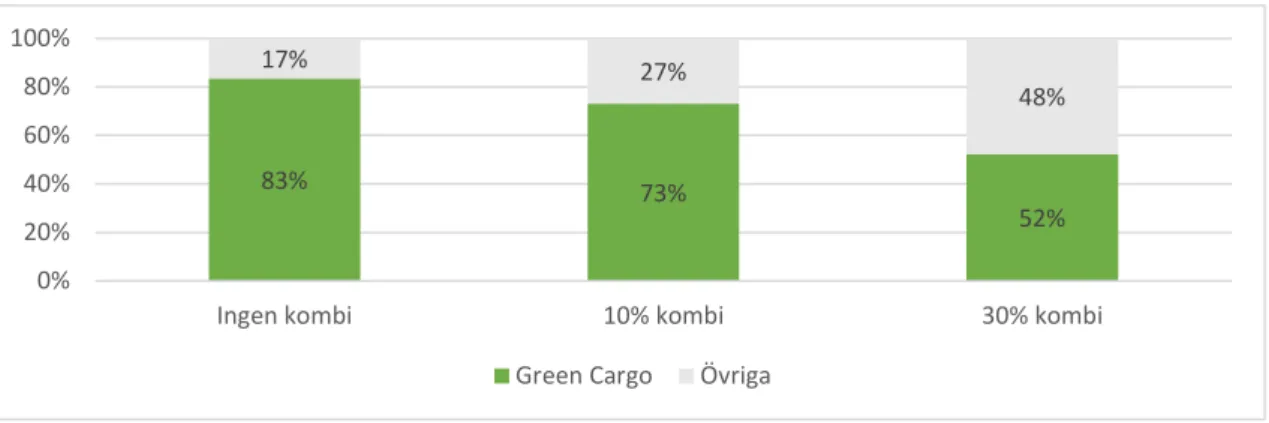

I den andra delen av studien, som utgår från järnvägslagen, är marknaderna givna som systemtåg, vagnslast, kombitransporter och malmtransporter på Malmbanan. Givet dessa marknader beräknas marknadsandelarna för Green Cargo med hjälp av tillgängliga data och antaganden. Green Cargo bedöms vara dominerande på vagnslast där de är ensamma, men även på systemtåg där de uppskattas ha en marknadsandel över 50 procent. Gällande kombi finns flera företag med en betydande

marknadsandel, och inget av dessa är dominant. På Malmbanan sköter Luossavaara-Kiirunavaara (LKAB) sina egna transporter och är dominerande.

Studien påvisar att den svenska godsmarknaden på järnväg inte bör ses som en enhetlig marknad. I den traditionella konkurrensanalysen definieras tre relevanta marknader. Green Cargo bedöms vara dominerade på tunga godstransporter i omfattande volymer till eller från industrier i det svenska

inlandet där konkurrens från andra trafikslag saknas. På marknaden för medeltunga godstransporter inom Sverige är inte Green Cargo dominerande, då det förekommer konkurrens från andra trafikslag.

Avgränsas marknaderna till att bara inkludera järnvägstransporter är Green Cargo dominerade på två av fyra marknader; systemtåg och vagnslasttransporter. En dominerade ställning är dock inte det samma som att konkurrensen inte fungerar.

Beräkningen av dominerade ställning bygger på att marknaderna är korrekt definierade. I dagsläget saknas nödvändiga data över statistiskt skattade priselasticiteter för att marknadsdefinitionerna ska vara möjliga att bekräfta statistiskt. En uppföljning av denna studie som bekräftar eller förkastar de marknadsdefinitioner som identifierats vore därför önskvärt. Idealt utgår en sådan studie från priselasticiteter. Data för sådana skattningar är inte tillgängliga då de bygger på känsliga

företagsuppgifter om prissättning och försäljningsvolymer. Således föreslås istället att genomföra kundundersökningar genom enkäter. Ett sådant tillvägagångssätt är att betrakta som den bästa genomförbara metoden för att testa och eventuellt fördjupa resultaten i denna studie.

Summary

The Swedish Market for Goods Transports by Rail – Analysis of Dominance

by Cecilia Gustafsson (VTI) and Johan Nyström (VTI)

The Swedish rail freight market was deregulated in 1996. This granted private and public firms access to the tracks and enabled competition with the former state-owned monopoly Statens Järnvägar (SJ). SJ separated the freight business in 2001, to the separate but still state-owned company Green Cargo. Competition on the rail freight market has been strengthened gradually and Green Cargo has gone from a monopoly position to an average market share of 55 percent. The company's market shares vary in the different sub-markets. Green Cargo is dominant in some sub-markets, but not all. Dominant companies in a market can be problematic and are regulated in the Swedish Competition Act “konkurrenslagen” (SFS 2008: 579). Importantly, it is not illegal to be dominant, but it is the abuse of a dominant position that is regulated.

Assessment of possible abuse of a dominant position, consists of three chronological steps. Initially (1) the relevant market is defined, in order to then (2) calculate the company’s market share and whether it sustains a dominant position and (3) assess whether the dominant operator has abused its dominant position.

This report aims to implement the first tw o steps concerning the freight transport market. The overall question is whether rail freight should be regarded a s a common market.

The analysis is carried out in two parts. The first is a traditional competition analysis driven by competition law (SFS 2008: 579), while the other is limited to rail transport alone, which is justified on the basis of the EU directive SERA (Single European Railway Area) and the Railway Act

“järnvägslagen” (SFS 2004: 519). The traditional competition analysis begins with defining relevant

markets according to the Competition Act, and the existence of dominant players in these markets is examined. The second analysis is based on the Railway Act and includes only rail freight transport. The dominance issue is assessed in this second part, by calculating market shares for the given market: block trains, single wagon load trains, combined trains and ore trains on the Malmbanan in Northern Sweden.

A common way to define a relevant market is through an SSNIP test. This means that a hypothetical monopolist raises the price to see if the buyers find other options. If so, the market definition should be widened. When buyers no longer choose substitutes, the market has been identified. In an ideal world, such an analysis has access to price elasticities to determine the effect on demand. The present analysis is not quantitative in this section, but relies on available descriptive data, interviews and previous studies.

The SSNIP test results in the definition of three relevant markets that include rail freight transport: 1. the market for heavy goods transport in large volumes to or from industries in the Swedish

inland, which only includes block trains,

2. the market for heavy goods transport in large volumes in coastal cities, which includes both shipping and block trains, and

3. the market for medium-heavy freight transport within Sweden, which includes all transport modes.

The rule of thumb is that a market share above 40 percent indicates dominance. Regarding Green Cargo's dominant position in these markets, exact data is lacking, but the assessment is that the

company is dominant in the first market, even though there is competition from other railway companies. In the two subsequent markets, Green Cargo competes, in addition to other railway companies, with carriers that use other modes of transport. Regarding the market for heavy goods transport in large volumes in cities with coastal connections, data is lacking, and no conclusion is drawn. The third and final market also includes road transport. Here, Green Cargo is not considered to have a dominant position.

In the second part of the study, which is based on the Swedish Railway Act, the markets are given as

block trains, single wagon load trains, combined trains and ore trains on the Malmbanan. Given these

markets, the market shares for Green Cargo are calculated using available data on tonkm and

assumptions. Green Cargo is found t o be dominant on single wagon load trains where they are alone, but also on block trains where they are estimated to have a market share above 50 percent. There are several companies with a significant market share in combined trains, and none of them is dominant. At the Malmbanan, Luossavaara–Kiirunavaara AB (LKAB) manages its own transport and is dominant.

The study shows that the Swedish rail freight market should not be seen as a uniform market. In the traditional competition analysis, three relevant markets are defined. Green Cargo is found to be dominant in the market for heavy freight transport in large volumes to or from industries in the

Swedish inland where competition from other modes of transport is missing. In the market for medium-heavy goods transport within Sweden, Green Cargo is not dominant, as there is competition

from other types of traffic. Defining the markets to include only rail transport, Green Cargo is dominated by two of four markets; system trains and cargo transports. However, a dominant position does not per se mean there is imperfect competition.

The analysis of dominance is dependent upon a correct market definition. At present, the necessary data on statistically estimated price elasticities is lacking, and subsequently the market definitions cannot be statistically confirmed. A follow-up-study that confirms or rejects the market definitions suggested here is therefore desirable. Ideally, such a study is based on price elasticities. Data needed for such calculations are currently unavailable, as they are based on sensitive company information regarding prices and sales volumes. Instead, it is proposed to conduct a consumer survey. This

1.

Introduktion

År 1996 avreglerades godstransportmarknaden på järnväg. Det innebar att andra företag än SJ fick tillgång till spåren och kunde sälja godstransporter till transportköpare. Sedan dess har allt fler företag etablerat sig på marknaden men den tidigare monopolisten Green Cargo, s om avknoppades från SJ år 2001, är fortfarande det största företaget på marknaden.

När ett företag har stora marknadsandelar finns risk att de skaffar sig fördelar som försämrar det samhällsekonomiska utfallet. De kan utnyttja sin marknadsmakt för att snedvrida konkurrensen och i slutänden ta ut högre priser än motiverat. Exempel inkluderar att stänga ute konkurrenter från nödvändiga resurser eller lojalitetsavtal med kunder. Utnyttjande av marknadsmakt regleras i

konkurrenslagens (SFS 2008:579) 2 kap. 7 § gällande företags missbruk av en dominerande ställning. Det är således inte olagligt att inneha en dominerade ställning, däremot att missbruka den.

Bedömningen huruvida utnyttjandet av dominerande ställning föreligger, består i tre analyser. Inledningsvis (A) definieras den relevanta marknaden, för att sedan kunna (B) beräkna företagets marknadsandel och slutligen (C) bedöma huruvida den dominerade aktören utnyttjat sin position otillbörligt. Föreliggande rapport syftar till att genomföra de två första stegen (A och B) gällande godstransportmarknaden och fastlägga huruvida Green Cargo eller något annat företag har en

dominerade ställning på relevanta marknader som (1) inkluderar flera trafikslag eller (2) avgränsas till godstransporter på järnväg.

Första delen (1) är en traditionell konkurrensanalys som drivs av konkurrenslagstiftningen (SFS 2008:579) medan andra delen (2) avgränsar sig enbart till järnvägstransporter. K onkurrenslagen reglerar dominerande ställning och är normalt utgångspunkten för bedömning av dominans. Anledningen till den senare avgränsningen går att finna i järnvägslagen (SFS 2004:519) och SERA-direktivet (Single European Railway Area, 2012/34/EU) om ett gemensamt europeiskt

järnvägsområde. Enligt skäl 26 i SERA-direktivet finns risk för diskriminering vid tillhandahållandet av tjänster om samma företag har en ”…dominerande ställning på nationell nivå på minst en av de

marknader för järnvägstransporter av gods eller passagerare för vilka anläggningen används”.

Implementeringen av direktivet i svensk lagstiftning har en snarlik formulering i 4 kap. 2 a § järnvägslagen: ”…en dominerande ställning på den svenska marknaden för

järnvägstransporttjänster”.

Definitionen av den eller de relevanta marknaderna brukar göras med ett s.k. SSNIP-test. Testet går ut på att studera hur en ”liten men märkbar, varaktig ökning av priset” påverkar efterfrågan – byter transportköparen logistikupplägg? I avsaknad av nödvändigt dataunderlag definieras de relevanta marknaderna med hjälp av ett resonemang i linje med SSNIP-testet baserat på deskriptiva data över transportarbete, intervjuer och tidigare studier. Dominansen på de relevanta marknaderna beräknas i form av marknadsandelar baserat på en kombination av Trafikverkets banavgiftsstatistik som är nedbrutet per företag och Transportanalys statistik över transportarbete per trafikslag.

Rapporten inleds i kapitel 2, med en bakgrund till godstransportmarknadens utveckling sedan

avregleringen och en redovisning av potentiella inträdesbarriärer för nya aktörer. Därefter, i kapitel 3, börjar analysen med att definiera relevanta marknader enligt konkurrenslagen och existensen av dominerade aktörer på dessa marknader undersöks. Kapitel 4 utgår från järnvägslagen och inkluderar endast godstransporter på järnväg. Dominansfrågan bedöms genom att beräkna marknadsandelar för de givna marknaderna systemtåg, vagnslast, kombitransporter och malmtransporter på Malmbanan. Avslutningsvis, i kapitel 5, dras slutsatser och idéer för hur samma frågeställning kan angripas bättre i framtiden presenterats.

2.

Bakgrund: Marknaden och hinder för etablering

Föreliggande kapitel beskriver utvecklingen av den svenska marknaden för godstransporter på järnväg sedan liberaliseringen år 1988 fram till idag.

År 1988 påbörjades liberaliseringen av svensk järnväg med en vertikal uppdelning av bana och trafik. Det innebar att Banverket (numera en del av Trafikverket) fick ansvar för infrastrukturen och den statliga monopolisten SJ fick ansvar för trafiken. Från år 1990 gavs trafikhuvudmännen möjlighet att upphandla trafik på det lokala och regionala järnvägsnätet från andra aktörer än SJ (SOU 2008:92). Ett par år senare följde ett beslut om att låta LKAB sköta sin egen trafik på Malmbanan, vilket beviljades 1993 (SOU 2013:83).

Den svenska marknaden för godstransporter på järnväg avreglerades år 1996 genom att SJ utsattes för konkurrens. Sverige var tidig med denna avreglering, då EU:s järnvägspaket inte krävde detta förrän 2007 (SIKA, 2009). Ett viktigt mål med avregleringen var att öka förutsättningarna för att ”utveckla kundanpassade och effektiva transportlösningar”, bland annat för att möta ett ökat konkurrenstryck från andra trafikslag (Prop. 1993/94:166; SOU 2013:83). Målet om ökad effektivitet och valfrihet var också överordnat målet om en välfungerande konkurrens i sig (Prop. 1993/94:166). Ytterligare förenklingar för ökad konkurrens genomfördes under de följande åtta åren, inklusive möjligheten att ingå direkta avtal med Banverket och avskaffandet av det särskilda skydd SJ åtnjutit genom så kallad

grandfathering.1

År 2001 avknoppades godsverksamheten från SJ till statligt helägda Green Cargo-koncernen som fortfarande är aktiv på marknaden i konkurrens med privata och offentliga företag.

2.1. Utveckling på marknaden för godstransport på järnväg

Ett syfte med avregleringen av godsmarknaden var att öka järnvägens andel av godstransporterna och öka konkurrenskraften hos järnvägsföretagen jämfört med andra trafikslag. ( SOU 2013:83) Även om det saknas en övergripande utvärdering av reformens effekt, så kan ett antal konstateranden rörande utvecklingen för konkurrensen och marknaden i stort göras baserat på deskriptiva data.

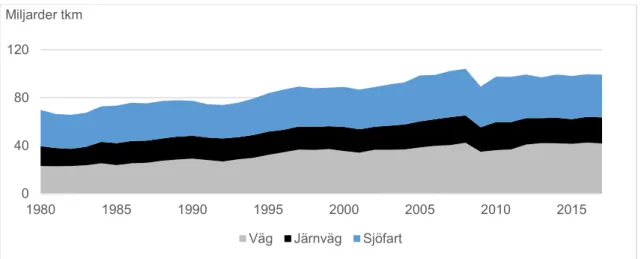

Sammantaget finns tecken på att godstransporter på järnväg sedan 1990-talet inte utvecklats i samma takt som vägtransporter, men bättre än sjötransporter. Godstransportarbetet på järnväg har en svagt ökande trend totalt sett, se Figur 1.

1 Se SOU 2013:83 för flera exempel. ”Som en följd av järnvägspaketet tillkom också nya regler för tillträde till spårinfrastrukturen (inklusive avgiftssättning) och rätten att bedriva järnvägstrafik. Det innebar bl.a. att år 2004 fick industriföretag, speditörer m.fl. som ville organisera godstrafik rätt att ingå avtal direkt med Banverket på liknande sätt som gällt för trafikhuvudmännen sedan 1990.”

Miljarder tkm 120 80 40 0 1980 1985 1990 1995 2000 2005 2010 2015 Väg Järnväg Sjöfart

Figur 1. Godstransportarbete år 1980 till 2017, miljoner tonkilometer.

Not: Inkluderar transportarbete inom Sverige, inrikes och utrikes transporter. Källa: Trafikanalys, 2015, 2018a, 2018b, 2018c, 2018d och 2018e.

Järnvägstransporterna som andel av det totala transportarbetet sjönk något under åren innan konkurrensutsättandet, från ca 25 procent 1991 till 22 procent 1996. Sedan dess har andelen legat relativt stabilt och låg 2017 på 22 procent, se Figur 2. I den mån det förekommer konkurrens mellan trafikslagen tyder utvecklingen på att järnvägstransporter inte ökat i attraktivitet jämfört med

vägtransporter. En fördjupad analys av data på godstransportmarknaden som helhet och konkurrensen mellan olika trafikslag ryms inte inom denna rapport.

19 91 19 92 19 93 19 94 19 95 19 96 19 97 19 98 19 99 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11

Andel av totala godstransporter 100% 20 12 20 13 80% 20 14 60% 20 15 20 16 40% 20 17 20% 0% Järnväg Väg Sjöfart

Figur 2. Godstransportarbete för olika trafikslag år 1991 till 2017, andel av tonkilometer.

Not: Inkluderar transportarbete inom Sverige, inrikes och utrikes transporter. Källa: Trafikanalys, 2015, 2018a, 2018b, 2018c, 2018d och 2018e.

Enligt Figur 2 ka n konstateras att ambitionen med att öka andelen järnvägstransporter inte skett. Det innebär dock inte att reformen var ett misslyckande då en sådan analys måste kontrollera för andra påverkande variabler under tidsserien. Reformen kan ha lett till en ökning av järnvägstransporter som motverkats av exempelvis konjunkturen eller någon annan faktor. För att kunna dra slutsatser om reformens effekt på godstransportarbete måste alla påverkande variabler inkluderas i analysen, vilket inte görs i Figur 2.

2.1.1. Antal företag

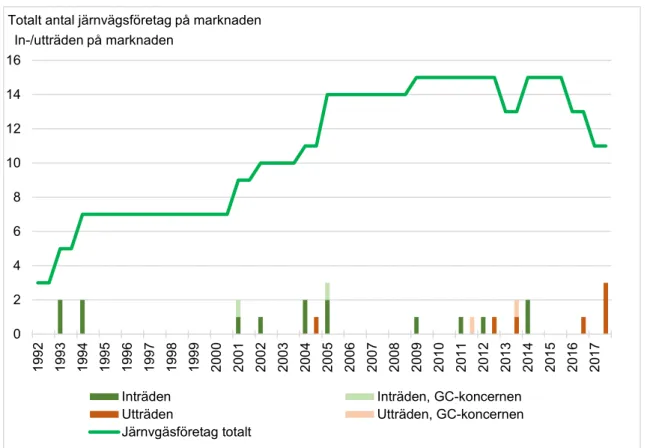

Sedan öppnandet av godsmarknaden på järnväg har antalet nya aktörer succesivt ökat (se Figur 3). Flera av de nya företagen under tidsperioden utgörs dock i realiteten av rekonstruktioner eller

namnbyten. Efter kontroll för namnbyten, sammanslagningar under nytt namn och liknande förändringar som skett är det mindre än ett företag vartannat år som gett sig in på marknaden sedan 1996, se Figur 3. I genomsnitt har sedan hälften av dessa lämnat marknaden. Det totala antalet företag har legat mellan 10–15 det senaste decenniet, men de senaste 2–3 åren är tendensen att allt fler järnvägsföretag lämnar marknaden helt, vilket indikeras av de röda staplarna de senare åren i Figur 3. Anledningar till att företag inte är lönsamma och lämnar en marknad är så pass många att de inte går att spekulera i. 19 95 20 00 20 05 20 10 20 15 0 2 4 6 8 10 12 14 16

Inträden Inträden, GC-koncernen Utträden Utträden, GC-koncernen Järnvgäsföretag totalt

In-/utträden på marknaden

Totalt antal järnvägsföretag på marknaden

19 92 19 93 19 94 19 96 19 97 19 98 19 99 20 01 20 02 20 03 20 04 20 06 20 07 20 08 20 09 20 11 20 12 20 13 20 14 20 16 20 17

Figur 3. Antal företag med licens att utföra godstransport på svensk järnväg 1991–2017, inträden och utträden på marknaden.

Källa: Bearbetning av Trafikanalys, 2018a.

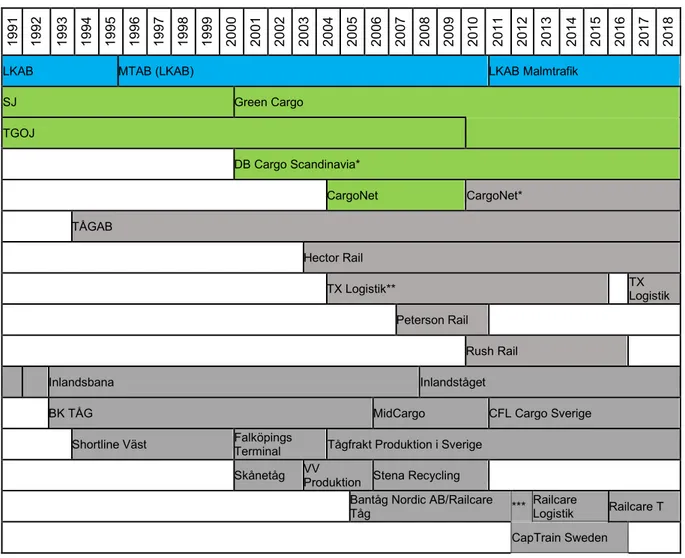

En översikt över de företag som varit eller är aktiva på den svenska marknaden för godstransporter på järnväg finns i Figur 4. Störst på marknaden är Green Cargo-koncernen som tidigare innehade det statliga monopolet (i grönt). Green Cargo hade 2018 sex helägda dotterbolag2 varav ett i Norge, samt

ett intressebolag. Av dotterbolagen är det ett bolag, Trafikaktiebolaget Grängesberg–Oxelösunds Järnvägar (TGOJ), som haft tillstånd att bedriva godstransporter i Sverige. Historiskt har även CargoNet och Deutsche Bahn (DB) Cargo Scandinavia, som inte längre ingår i koncernen, bedrivit godstrafik. Övriga dotterbolag bedriver verksamhet relaterad till järnvägstransporter såsom fastigheter, terminaler, samt lok och vagnar. Näst störst är en annan statlig aktör, LKAB Malmtrafik, som kör LKAB-koncernens egna malmtransporter (i blått). Därutöver syns även övriga privata eller offentliga företag med betydande kommersiell verksamhet (i grått). Det är Trafikanalys som i sin officiella statistik gör denna indelning, och bland företagen som inte anses bedriva betydande kommersiell

2 ”Green Cargo hade sex dotterbolag vid utgången av 2018; TGOJ Trafik Aktiebolag, Green Cargo Loco & Wagon Trading AB, Green Cargo Fastigheter AB, Green Cargo Händelö AB, Nordisk Transport Rail Aktiebolag och Green Cargo Norge AS. Green Cargo Norge AS, är i sin tur moderbolag till Green Cargo Terminaltjenester AS och Green Cargo Togdrift AS. Green Cargo har även ett intressebolag SeaRail OY, i vilket Green Cargo inte har bestämmande inflytande.” Källa: Green Cargo, 2019b.

verksamhet återfinns bland annat företag som endast kör transporter inne på industriområden eller i hamnar. 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

LKAB MTAB (LKAB) LKAB Malmtrafik SJ Green Cargo TGOJ DB Cargo Scandinavia* CargoNet CargoNet* TÅGAB Hector Rail TX Logistik** TX Logistik Peterson Rail Rush Rail Inlandsbana Inlandståget

BK TÅG MidCargo CFL Cargo Sverige Shortline Väst Falköpings Terminal Tågfrakt Produktion i Sverige

Skånetåg VV Produktion Stena Recycling Bantåg Nordic AB/Railcare

Tåg *** Railcare Logistik Railcare T CapTrain Sweden

3

Figur 4. Utveckling av antal järnvägsföretag år 1991 till 2018.

Not: *Green Cargo har under 2018 sålt sina andelar i DB Cargo Scandinavia. Green Cargo sålde sina andelar i CargoNet 2010. **TX Logistik saknade tillstånd 2016. ***Railcare Tåg AB köptes av CapTrain Sweden AB 2013. Under

övergångsperioden då Railcare sökte nytt tillstånd under nya bolaget Railcare Logistik kördes deras transporter av Captrain. Ett antal företag som har tillstånd för godstrafik men som inte bedrivit någon betydande kommersiell verksamhet har exkluderats från tabellen, inklusive Nordiska Tåg, Svensk Tågkraft och TM Rail.

Källa: Trafikanalys, 2018a. Transportstyrelsen, 2019b. Intervjuer.

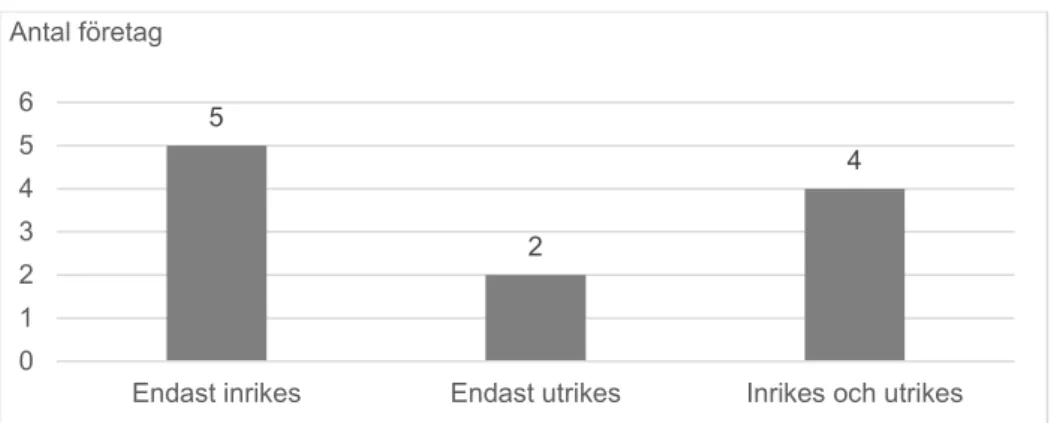

År 2018 fanns i Sverige 30 företag med tillstånd att utföra godstransporter på järnväg, varav 11 bedriver kommersiell verksamhet i betydande skala, se Figur 54.Statliga Green Cargo är dock

fortfarande den största aktören totalt sett, mätt i antal tonkm transportarbete (Trafikanalys, 2018a, se även bilaga 2).

3 De som ej inkluderas har antingen inte bedrivit kommersiell verksamhet, inte bedrivit kommersiell verksamhet i någon betydande utsträckning, eller ägnar sig åt annan verksamhet inklusive transporter inom industriområden såsom hamnar, eller i enstaka fall bedriver museiverksamhet.

4 Uppgifterna baseras på Trafikanalys statistik bantrafiken och följer deras definition för betydande kommersiell verksamhet. Övriga har antingen inte bedrivit kommersiell verksamhet, inte bedrivit kommersiell verksamhet i någon betydande utsträckning, eller ägnar sig åt annan verksamhet inklusive transporter inom industriområden såsom hamnar, eller i enstaka fall bedriver museiverksamhet.

Antal företag 6 5 2 4 0 1 2 3 4 5

Endast inrikes Endast utrikes Inrikes och utrikes

Figur 5. Antal företag som ägnade sig åt godstrafik på j ärnväg 2017.

Not: Utrikes avser transporter som passerar svensk gräns mot utlandet. Inkluderade företag är hämtade från Trafikverkets urval baserat på ansökningar om tåglägen. 2017 är senaste år för vilket uppgifterna finns tillgängliga.

Källa: Bearbetning av Trafikanalys, 2018a.

2.1.2. Koncentrationsmått

Sedan avregleringen har det således etablerats företag som erbjuder godstransporter på järnväg i Sverige. Vad som är ett tillfredställande antal företag ur ett samhällsekonomiskt perspektiv är dock en komplicerad empirisk fråga.

Ett tillvägagångssätt för att närma sig detta är att beräkna konkurrensmåttet Herfindahl-Hirschman-Indexet (HHI). Det är ett vedertaget mått för att mäta konkurrensen på en marknad, där 1 betecknar monopol och 0 en perfekt konkurrens.5 För godsmarknaden på järnväg sjönk HHI under åren 1997–

2017 från 0,7 till 0,3, se Figur 6. 1 HHI 0,4 0,6 0,8 0,2 0 1997 2002 2007 2012 2017 HHI (Green Cargo som koncern) HHI (alla operatörer för sig)

Figur 6. HHI för den svenska godsmarknaden på järnväg.

Not: Trots att TGOJ formellt finns kvar som ett dotterbolag till Green Cargo har bolaget sedan 2011 inte bedrivit någon betydande kommersiell verksamhet och saknar licens för att bedriva godstransporter på järnväg i Sverige. Green Cargo-koncernen består därför idag endast av ett företag – Green Cargo AB, och resultatet skiljer sig därför inte för Cargo-koncernen jämfört med när alla företag betraktas enskilt. DB Cargo Scandinavia AB som tidigare var delägt av Green Cargo räknas inte in i Green Cargo-koncernen i figuren.

Källa: Bearbetning av Trafikverket, 2019a.

5 I originalberäkningen kan HHI uppgå till 10 000, men ofta skalas måttet ner. HHI beräknas som: S12 + S22 +… + Sn2, där Si = marknadsandel för företag i. Om t.ex. marknaden består av 3 företag med marknadsandelar om 25 %, 35 % och 40 %, så blir HHI = 252 + 352 + 402 = 3 450. Om resultatet skalas ned till en skala från 0-1 blir motsvarande resultat ett HHI på 0.3.

Europeiska kommissionen (2004) har i sina riktlinjer för förvärv angett att HHI kan leda till hämmad konkurrens om en marknadskoncentration ökar från ett HHI runt 0,1 vid stora förvärv och från 0,2 vid mindre förvärv.6 Dessa siffror är endast riktlinjer, men indikerar att koncentrationen idag är relativt

hög.

HHI beräknas utifrån varje företags marknadsandel, och om en koncern räknas som ett enda företag kommer detta därför att ge ett högre HHI (lägre konkurrens) jämfört med om bolagen inom koncernen ses som konkurrenter till varandra. Sedan år 2011 ingår TGOJ i Green Cargo-koncernen som i princip helt tagit över transportarbetet inom moderbolaget Green Cargo AB, varför måtten för Green Cargo som koncern, respektive som enskilda företag, ger samma resultat de senaste åren, se Figur 4. Sedan 2012 syns inga större förändringar i HHI, som verkar ha planat ut strax över 0,3. Detta skulle kunna bero på att marknaden är oförändrad, eller att Green Cargo tappat marknadsandelar medan resten av marknaden genomgått en ökad koncentration (där det första ger en minskad HHI och det andra en ökad HHI). Green Cargos marknadsandel har dock inte minskat i någon större utsträckning (se bilaga 2), vilket innebär att marknaden som helhet verkar vara relativt stabil. I avsnitt 2.1.1 konstaterades att ett antal företag lämnat marknaden under de senaste åren. Dessa har vid utträdet haft en liten

marknadsandel vilket medför att detta inte får någon märkbar effekt på HHI.

Diskussionen ovan gäller för godstransporter på järnväg som helhet. På olika delmarknader kan utvecklingen se annorlunda ut.

I en rapport från 2011 kommer Transportstyrelsen till en liknande slutsats och konstaterar att

situationen 2009 kännetecknades av att ”konkurrenstrycket är relativt lågt och att styrkeförhållandena

mellan aktörerna är ojämnt. Detta grundar sig på att marknadskoncentrationen är hög,

företagsrörligheten är låg och att det finns ett dominerande företag avseende marknadsandelar på både gods- och persontransportmarknaden”. Sedan år 2009 har koncentrationen mätt i HHI minskat

betydligt, särskilt om man räknar hela Green Cargos koncern som ett företag. I absoluta tal indikerar dock HHI att marknaden har en relativt hög koncentrationsnivå och att nivån varit relativt stabil de senaste åren. I en nyare rapport (Vierth och Landergren, 2015) menar författarna att konkurrenstrycket ökat, vilket begränsar Green Cargos marknadsmakt, samtidigt som den tidigare monopolisten

fortfarande är klart störst på marknaden.

Utöver konkurrens återger Vierth och Landergren (2015) att aktörerna på järnvägsmarknaden menar att priserna sänkts över tid samtidigt som branschen kämpar med lönsamheten. Utredningar har även visat att lönsamheten utvecklats sämre bland företag som ägnar sig åt järnvägstransporter jämfört med buss- och vägtransporter (SOU 2015:110; Transportstyrelsen, 2011).

Måtten som diskuteras ovan och som används i nämnda studier ska dock ses som grova indikatorer av hur marknaden utvecklats efter liberaliseringen, då det inte går att utläsa huruvida reformen var bra eller dålig baserad på dessa mått. Det går heller inte att separera olika marknadssegment, som kan tänkas ha olika prisnivåer.

2.2. Inträdeshinder på dagens järnvägsmarknad för godstransporter

I beskrivningen och för förståelsen av godstransportmarknadens utveckling redogörs i följande avsnitt för inträdesbarriärer. Dessa har bäring på förutsättningar för konkurrens men inte direkt på studiens övergripande frågeställning om dominerade ställning (som avhandlas i kapitel 3 och 4). Identifierandet av och senare försök till avlägsnande av inträdesbarriärer är ett sätt för kunder men även myndigheter att stärka konkurrensen i en sektor. Sådana konkurrensfrämjande åtgärder är inte fokus i denna studie. För en välfungerande konkurrens är låga inträdes- och utträdeshinder viktiga komponenter. Höga inträdeshinder försvårar för nya aktörer att ta sig in på marknaden och utmana existerande bolag.

Barriärerna ger förutsättningar att bygga upp en marknadsmakt och eventuellt en dominerade ställning. Det kan resultera i att företag tar ut högre priser än vad som vore fallet under perfekt konkurrens. Även utträdeshinder försvårar för nya aktörer eftersom de medför en ökad kostnad vid ett misslyckande och därmed ökar risken för nya företag. Baserat på intervjuer (se bilaga 1) och tidigare litteratur på området (se t.ex. Vierth och Landergren, 2015; Transportstyrelsen, 2014) har följande barriärer identifierats.

2.2.1. Tillstånd

Järnvägsmarknaden är en tillståndspliktig verksamhet. Alla företag som bedriver järnvägsverksamhet måste ha licens och säkerhetstillstånd från Transportstyrelsen. Enligt en rapport från

Transportstyrelsen (2013) tog handläggningen tidigare 6–12 månader och kostade i storleksordningen 300 000 kr för ett mindre järnvägsföretag. Idag är handläggningstiderna betydligt närmare målet på fyra månader och kostnaden har minskat enligt Transportstyrelsen.

Kostnaden för tillståndet är lågt i förhållande till andra uppstartskostnader, såsom exempelvis inköp av lok och vagnar. Gällande tidsaspekten kan det finnas snabbare tillvägagångssätt än att invänta

tillståndsprocessen. Genom att köpa ett bolag som redan innehar tillstånd att bedriva trafik samt nödvändiga licenser kan den nya ägaren få möjlighet att bedriva trafik direkt. Tillvägagångssättet innebär rimligtvis en prispremie, men innebär icke desto mindre att det finns flera vägar in på

marknaden vilket ökar konkurrenstrycket. Detta är inte detsamma som att säga att detta är ett ”enkelt” sätt att ta sig på marknaden, utan betyder endast att det kan finnas alternativa vägar som är snabbare än att erhålla tillstånds- och licensprocesser på egen hand.

När ett företag har erhållit ett tillstånd för trafik måste verksamheten fortsätta upprätthålla den

standard som krävs, speciellt säkerhet. Tillstånden kan och har blivit indragna. En godstransportör fick tillståndet indraget 2015 och erhöll ett nytt två år senare, det vill säga för år 2017 (Trafikanalys, 2017. Trafikanalys, 2018a.).

2.2.2. Tilldelning av tåglägen och kapacitetsbegränsning

Tillhandahållandet av järnvägsinfrastruktur är till största del ett statligt ansvar som sköts av

Trafikverket. Infrastrukturen har en begränsad kapacitet, där tillträde till järnvägen (tåglägen) sker via en ansökningsprocess. Den huvudsakliga tilldelningen av tåglägen sker en gång per år när tågplanen fastslås (Trafikverket, 2019). Ansökan om tåglägen för nästkommande år kan göras mellan februari och mitten av april. I september fastställs tågplanen och i december börjar den att gälla (Trafikverket, 2019). Det innebär att när ett företag söker tåglägen behöver det känna till sin efterfrågan ungefär två år framåt.

Processen kring ansökningar om tåglägen har beskrivits som tidskrävande och byråkratisk med bristande transparens, vilket kan ge fördelar för etablerade företag som känner till, och är bekväma med systemet (Vierth och Landergren, 2015). Generellt upplever emellertid järnvägsföretagen att processen har förbättrats efter att järnvägslagen från år 2004 började tillämpas med ett mer transparant och tydligare regelverk kring tilldelning av tåglägen (Transportstyrelsen, 2010), samt efter att man på senare år infört tidigare samråd och ökat transparensen (Trafikanalys, 2016).

Kapacitetsbegränsningen i järnvägssystemet kan utgöra ett hinder. Brist på tåglägen kan både hindra nyinträden på marknaden och fungera som en tillväxtbarriär. Detta problem existerar på vissa linjer idag, men majoriteten av järnvägslinjerna är fortfarande lågtrafikerade (Trafikanalys, 2016). Där konkurrens sker mot persontrafik kan godstågen ha svårt att få tågläge, då persontrafiken generellt värderas högre vid kapacitetstilldelningen (SOU 2015:110). Diskussionen om attraktiva tåglägen bedöms vara mer relevant för persontåg där kunderna har starkare preferenser över avgångar och ankomster. För godstransportköparna på järnväg med mer flexibla avgångs- och ankomsttider som inte

är minutanpassade kan antas att det inte är lika viktigt. Skrymmande gods av sådan karaktär skickas inte med järnväg.

2.2.3. Tillgång till rullande materiel

Att köra godstransporter på järnväg kräver att järnvägsföretaget har tillgång till rullande materiel, dvs lok och vagnar för transporten. Detta brukar lösas på ett av tre sätt: för det första kan företaget själv köpa in materialet vilket innebär stora investeringskostnader. Det andra tillvägagångssättet är att hyra antingen lok, vagnar eller båda delar, och för det tredje kan kunden ha egna vagnar och

järnvägsföretaget behöver då endast köpa eller hyra lok (Vierth och Landergren, 2015). Vilken typ av rullande materiel som krävs skiljer sig mellan olika varor samt mellan inrikes och utrikes transporter, där lok för utrikes transport måste vara kompatibla med olika signalsystem, samt olika elsystem för ellok (Vierth och Landergren, 2015). Även vagnar kan skilja sig åt, exempelvis används särskilda vagnar för intermodala transporter där samma lastbärare flyttas mellan trafikslag (Green Cargo, 2019a).

Green Cargo och LKAB äger mycket av sitt material, medan andra företag oftast hyr, eller lånar varuägares vagnar och i ungefär hälften av fallen hyrs även lok. (Vierth och Landergren, 2015) Enligt Vierth och Landergren (2015), ägdes 60 procent av alla svenskregistrerade lok av Green Cargo eller LKAB, ca 20 procent av fristående järnvägsföretag, och resterande 20 procent ägdes av uthyrnings-företag eller varuägare. För vagnar var siffrorna liknande för Green Cargo och LKAB, men endast 2 procent av vagnarna ägdes av fristående företag och hela 41 procent ägdes av uthyrningsföretag eller varuägare.

2.2.4. Tillgång till sidotjänster

För att sälja tjänster med godståg krävs ofta en eller flera sidotjänster, såsom terminal-, underhålls-, växlings- och rangeringstjänster. Till skillnad från t.ex. Storbritannien och Tyskland är marknaden för sidotjänster i Sverige separerad från järnvägsföretagen. Istället för att järnvägsföretagen själva äger eller driver terminaler samt utför underhållstjänster, köper företagen tillgång till terminaler och underhållstjänster. I många fall har dock järnvägsföretagen dubbla roller som både operatör och tjänsteleverantör eller anläggningsförvaltare (Transportstyrelsen, 2017). Utförarna utgörs av både privata och offentliga aktörer (Transportstyrelsen, 2017).

Beträffande rangering är det upp till varje företag att lösa det. I regel är det dock en tjänst som köps in från Green Cargo, som är det företag som har längst erfarenhet av denna verksamhet och personal anställd som kan utföra den (Transportstyrelsen 2017). Klagomål på öppettiderna Green Cargo erbjuder har tidigare påtalats (SOU 2015:110) även om det i huvudsak är Green Cargo som efterfrågar rangeringstjänster (se vidare i kap. 3). Det finns dock inga formella hinder för de andra företagen att sköta detta själva, även om det i praktiken är svårt att få lönsamhet i sådan verksamhet då den kännetecknas av skalfördelar som är svåra att uppnå för ett mindre eller ens medelstort

järnvägsföretag. Det har tidigare föreslagits att tjänsten borde skötas av exempelvis Trafikverket (SOU 2015:110).

2.2.5. Kontraktslängd

Avtalen mellan järnvägsföretag och transportköpare löper generellt under flera år. Det ger en stabilitet på marknaden och ger järnvägsföretagen en möjlighet att göra nödvändiga investeringar och anställa personal. Samtidigt kan detta hindra nya aktörer från att ta sig in om dessa behöver vänta på att kontrakten ska löpa ut och upphandlas på nytt. Enligt intervjuer med järnvägsföretag sluter de större transportköparna mer än ett kontrakt för att exempelvis kunna få flera alternativ när snabbt insatta tåg måste köras. Marknaden är således inte stängd mellan de längre löpande kontrakten.

Vid etablering är det dock så att det nya företaget sannolikt måste anpassa sig till tidigare slutna kontrakt. Som nämnts i avsnitt 2.2.1. innebär dock möjligheten till uppköp att det finns snabbare vägar in på marknaden för den som kan tänka sig att betala för det.

2.3. Sammanfattning

Sammanfattningsvis kan konstateras att flera företag har tillkommit på marknaden efter avregleringen även om den tidigare monopolisten Green Cargo f ortfarande är den största leverantören. Efter kontroll för namnbyten, sammanslagningar och förändringar som skett inom Green Cargos koncern är det i snitt mindre än ett nytt företag vartannat år som har kommit in på marknaden. Runt hälften har sen dess lämnat marknaden. Marknadskoncentrationen mätt i HHI är fortfarande hög, mer än 20 år efter liberaliseringen.

Att marknaden har ett lågt (och sjunkande) antal företag kan bero på att det är svårt att ta sig in på marknaden eller att marknaden inte är attraktiv. Som konstaterats tidigare i kapitlet har många järnvägsföretag svårt att få lönsamhet i sin verksamhet, vilket troligtvis gör att många potentiella nykomlingar väljer att avstå från ett inträde.

Vissa inträdeshinder kvarstår, men bedöms vara överkomliga, då inträdet och utträdet på marknaden är påtaglig, se Figur 3. Barriärerna relaterar i stor utsträckning till den administrativa processen, där inte minst tilldelning av tåglägen är en utdragen process som i kombination med licensansökan kan betyda att inträdet tar flera år från första steget till att företaget kör sina första transporter.

3.

Relevant marknad och do

minans: Svenska godstransporter på

järnväg o

ch k

onkurrerande t rafikslag

Konkurrenslagen (2008:579) reglerar i 2 kap. 7 § företags missbruk av en dominerande ställning. Definitionen av en dominerande ställning utgår från företagets marknadsmakt enligt följande: ”I

gemenskapslagstiftningen har begreppet dominerande ställning definierats som den situationen att ett företag har en sådan ekonomisk maktställning att det får möjlighet att hindra upprätthållandet av en effektiv konkurrens på den relevanta marknaden, genom att företagets ställning tillåter det att i betydande omfattning agera oberoende i förhållande till konkurrenter, kunder och i sista hand

konsumenter” (Europeiska kommissionen 2009. Meddelande från kommissionen – V ägledning om

kommissionens prioriteringar vid tillämpningen av artikel 82 i EG-fördraget på företags missbruk av dominerande ställning genom utestängande åtgärder, 2009/C 45/02, §10).

Problemet är att ett företag med dominerade ställning kan nyttja sin position för att ge sig självt fördelar och på så sätt ta ut ett högre pris än kostnaderna motiverar till kund eller slutkonsument. I nationalekonomisk teori innebär det en ineffektiv lösning som bryter mot det första välfärdsteoremet.7

Med andra ord handlar utnyttjande av dominerade ställning om att ett företag har en monopolliknande situation som de missbrukar för att erhålla vinst på bekostnad av konsumenterna och samhället. Tumregeln är att en marknadsandel över 40 procent indikerar dominerade ställning (Europeiska kommissionen, 2013). Det är inte ett brott mot konkurrenslagen att ha en dominerade ställning, men att missbruka den. För att beräkna en marknadsandel måste marknaden definieras, således är första steget för att analysera om ett företag har dominerade ställning att definiera den relevanta marknaden. Den relevanta marknaden bestäms av produkt- och geografisk marknad.

EU-kommissionen definierar den relevanta produktmarknaden på följande sätt: en relevant

produktmarknad omfattar alla varor eller tjänster som på grund av sina egenskaper, sitt pris och den

tilltänkta användningen av konsumenterna betraktas som utbytbara.8 En relevant geografisk marknad

omfattar det område inom vilket de berörda företagen tillhandahåller de relevanta produkterna eller tjänsterna, inom vilken konkurrensvillkoren är tillräckligt likartade och som kan skiljas från

angränsande geografiska områden framför allt på grund av väsentliga skillnader i konkurrensvillkoren. Enkelt uttryckt utgörs den geografiska marknaden av det område inom vilket kunderna kan tänka sig att leta efter ett bättre erbjudande på samma produkt.

I detta kapitel avgränsas de relevanta marknaderna som inkluderar godstransporter på järnväg, med utgångspunkt i konkurrenslagstiftningen.

3.1. Vilken marknad t illhör godstransporter på järnväg?

Verksamheten för godstransporter på järnväg brukar delas upp i fyra olika typer: systemtåg, kombi-transporter, vagnslast och malmtransporter på Malmbanan (härefter malmtransporter) (Vierth och Landergren, 2015). Dessa segment är ”vedertagna… men inte väldefinierade” (Vierth och Landergren, 2015 s.19).

Systemtåg avser ett enhetligt tågsätt som i sin helhet körs direkt från A till B utan rangering. Exempel på systemtåg är SSAB:s ”stålpendeln” som flera gånger om dagen fraktar stål från anläggningen i Luleå till Borlänge och vidare till Oxelösund för vidareförädling. Dessa transporter karakteriseras av stora volymer av tunga och homogena produkter.

Vagnslasttransporter är i motsats till ovanstående en heterogen uppsättning av laster med olika destinationer och olika transportköpare. En transportköpare som nyttjar vagnslasttjänster kan fylla en

7 Under fullständig konkurrens kommer marknaden leverera en effektiv allokering av resurser 8 Europeiska kommissionen, 1997.

hel vagn men kan även skicka enskilda emballage som del i en vagn. Tanken är att vagnarna fylls upp och med matartrafik transporteras till en rangerbangård. Där samlas alla vagnar från regionen och omrangeras till ett tågsätt för transport till närmsta rangerbangård i förhållande till slutdestination. Vid ankomsten kan ytterligare en rangering ske för att med matartrafik levereras till slutdestination som kan vara en allmän terminal med lastplats eller via ett industrispår till en industri. Vagnslasterna är till skillnad från systemtransporter beroende av rangeringering för att fungera.

Kombitransporter kännetecknas av att vagnarna är utformade för att transportera standardiserade lastbärare som containers eller lastbilstrailers. Vagnar av denna typ underlättar omlastning till andra trafikslag såsom vägtransporter eller sjöfart. Start- och/eller slutdestination nås med annat trafikslag än järnväg. De är skilda från vagnslaster i den mån att de inte är lika beroende av rangering i flera steg. Malmbanan kallas den järnväg som går mellan Luleå i Sverige och Narvik i Norge, och som i stor utsträckning används för malmtransporter. Malmtransporterna kan betecknas som ett systemtåg, med regelbundna malmtransporter från primärt LKAB:s gruvor till Luleå hamn och Narvik hamn. Dessa redovisas separat i den offentliga statistiken på grund av sin omfattning. LKAB:s transporter sköts sedan 1994 av LKAB:s dotterbolag LKAB Malmtrafik AB. Idag utför även Railcare T vissa malmtransporter, omfattningen av dessa är dock liten i jämförelse med LKAB:s transportarbete. Malmtransporter på Malmbanan kommer vidare att analyseras i avsnitt 4.3.4.

De tre segmenten plus malmtransporter på Malmbanan (som analyseras vidare i avsnitt 4.3.4) utgör den vanliga uppdelningen gällande godstransporter på järnväg. Frågan är huruvida dessa i konkurrens-ekonomiskt hänseende också utgör tre egna relevanta marknader eller om marknaden ska vidgas och inkludera andra trafikslag?

3.2. Metod och data

Definitionen av de relevanta marknaderna bygger på deskriptiva analyser av mer övergripande data, litteraturstudier samt intervjuer med järnvägsföretag och branschexperter (se bilaga 1) som

understödjer resonemangen.

Avgränsningen av r elevant produktmarknad görs med det så kallade ”hypotetiska monopolisttestet” också benämnt SSNIP-testet (Europeiska kommissionen, 2009).9 Testet ställer frågan om en

hypotetisk monopolist skulle förmå att behålla sin vinst givet en ”liten men märkbar, varaktig ökning av priset”. I testet undersöks kundernas reaktion, när ett företag som antas vara ensamt på marknaden höjer priset. Om företaget tappar en stor andel kunder som istället köper en likande produkt ska marknaden vidgas till att omfatta även denna produkt. Utvidgning fortsätter till dess att SSNIP-testet påvisar att de flesta kunderna trots prisökningen ändå skulle fortsätta att köpa de produkter som redan finns på marknaden; då har en relevant marknad definierats.

Med samma metod kan den geografiska marknaden identifieras. Utgångspunkten tas i ett mindre område som succesivt utvidgas så länge kunderna förefaller villiga att leta leverantörer i ett större område. När de inte längre är det har gränsen för den relevanta marknaden nåtts.

Ett enkelt exempel är sökningar på blocket efter en fåtölj. Är den relevanta geografiska marknaden stadsdelen, hela staden, angränsade kommuner, o.s.v.? Fram till dess att sökandet inte utvidgas längre så befinner vi oss på samma marknad. När gränsen dras, exempelvis vid angränsande kommun, har den geografiska relevanta marknaden definierats.

Ett ytterligare exempel som inkluderar både produkt- och geografisk marknad är marknaden för persontransporter mellan Stockholm–Göteborg. Om en järnvägsmonopolist på sträckan höjer priset med 10 procent, skulle det sannolikt medföra att fler resenärer väljer bil, buss eller flyg. Således bör marknaden vidgas från att bara inkludera järnväg. Skulle en monopolist som inkluderar samtliga

trafikslag höja priset finns inget alternativ och därmed har den relevanta marknaden definierats: transporter oavsett trafikslag mellan Stockholm–Göteborg.

I analysen nedan diskuteras både efterfråge- och utbudssubstitut (Fletcher och Lyons, 2016). Det första avser kundens möjlighet till att hitta substitut i andra geografiska områden (såsom i fåtölj-exemplet ovan) medan den andra aspekten handlar om hur enkelt det är för leverantörer som inte är lokaliserade i området att erbjuda produkter på kort sikt.

Analysen av de relevanta marknaderna sker i avsaknad av priselasticiteter, vilket beror på bristande pris- och efterfrågedata för olika transporttyper. Inte heller statistik över företagens marknadsandelar inom olika produktsegment finns tillgängligt. Green Cargo har tackat nej till att själva direkt dela med sig av sådan statistik. De beräkningar som redovisas gällande marknadsandelar i Figur 7 bygger på en bearbetning av data från Trafikverket och Trafikanalys, vilken beskrivs närmare i kapitel 4.

3.3. Relevant marknad

3.3.1. Geografisk marknad

Tjänsten godstransport syftar till att föra varor från en produktionsanläggning till ett försäljningsställe, eller till nästa led i en produktionskedja. Ett utmärkande drag för godstransporter är att de på kort sikt är bundna till en geografisk plats. Efterfrågesubstitut är därmed svåra att finna utan omfattande förändringar i logistikupplägg med förflyttningar av produktion eller försäljning. Frågan har

analyserats i termer av stråk för att finna den relevanta geografiska marknaden.10 Slutsatsen är att i ett

kort perspektiv är byte av transportupplägg inte möjliga, vilket föranleder väldigt små och till antal många geografiska marknader som inte är rättvisande

På längre sikt skulle en prishöjning kunna föranleda att en produktionsanläggning flyttar, men på kort sikt är den relevanta geografiska marknaden liten ur perspektivet efterfrågesubstitut. Konkret kan den relevanta marknaden för en järnvägstransport vara den ort där företaget hör hemma, alternativt den närmsta rangerbangården.

På utbudssidan består marknaden av de företag som på kort sikt kan erbjuda den aktuella produkten till ett liknande pris, det vill säga de utbudssubstitut som kunden har att välja mellan. Att avgränsa den geografiska marknaden till företag som idag är verksamma på en viss sträcka vore därför en alltför snäv avgränsning, då nya aktörer skulle kunna etablera sig på sträckan. Således påverkas definitionen av den geografiska marknaden av hur lätt det är för transportörer att ta emot beställningar i nya regioner för såväl, väg-, järnväg och sjötransporter (utbudssubstitut).

För järnvägstransporter medför detta att nationen utgör en naturlig avgränsning då det krävs olika licenser och tillstånd i olika länder. Inom EES och Schweiz har lagstiftningen delvis harmoniserats. Företag som innehar licens och tillstånd för järnvägstransporter i ett av EES-länderna eller Schweiz behöver endast ett kompletterande tillstånd för verksamhet i ytterligare EES-land eller Schweiz (Transportstyrelsen, 2019). Uppgifter gör gällande att det tar runt två år att få igång järnvägstrafik (Transportstyrelsen, 2013). Här finns förvisso en teoretisk möjlighet att kringgå problemet genom uppköp av ett existerande bolag med nödvändiga tillstånd. Sådana uppköp är dock inte enkla och tar tid att genomföra.

Tidigare studier och rekommendationer från kommissionen gällande godstransporter på järnväg har definierat den geografiskt relevanta marknaden som nationen.11 Detta baseras primärt på de tillstånd 10 Europeiska kommissionen. Beslut om förvärv, C(2018) 8754 – M.8881 - Bergé / Gefco / Jv. 11.12.2018 och Europeiska kommissionen. Beslut om missbruk. C(2017) 6544. AT.39813 - Baltic Rail. 2.10.2017.

11 Europeiska kommissionen. Beslut om förvärv, C(2007) 32007 – M4746 - Deutsche Bahn / English Welsh & Scottish Railway Holdings (EWS).

och licenser som krävs, samt tillgång till tåglägen. Även om tillstånden och licenserna har

harmoniserats över tid, kvarstår fortfarande inträdesbarriärer i form av en förståelse för hur marknaden fungerar, samt en tidskrävande process för tåglägestilldelning. Transparensen i tilldelningsprocessen för tåglägen förbättras kontinuerligt men bör fortfarande betraktas som ett hinder för utländska entreprenörer.

Sammanfattningsvis bedöms att utländska järnvägsföretag möter inträdesbarriärer i Sverige, trots en harmonisering och ökad transparens i tillstånd, licenser och tåglägen. Slutsatsen stöds av det faktum att en överväldigande majoritet av de aktiva järnvägsföretagen verksamma i Sverige, är registrerade i Sverige.

Vidgas marknaden till att även inkludera andra trafikslag kan konstateras att lastbilstransporter har lägre inträdeshinder än tåg, men även här finns nationella barriärer i form av cabotage-regleringen, som begränsar mängden transporter utländska åkerier får genomföra i Sverige.

Den sammantagna bedömningen för svenska godstransporter på järnväg är att den relevanta marknaden kan avgränsas till Sverige. Detta grundar sig framförallt i bedömningen att utländska företag möter inträdeshinder på den svenska marknaden i form av tillstånd men även exempelvis svensk arbetslagstiftning. Slutsatsen följer kommissionens tidigare definitioner enligt ovan nämnda rättsfall. Denna avgränsning är dock svår att slå fast utan en fullskalig studie, inklusive intervjuer eller enkäter med transportköpare, och analysen ä r därför förknippad med osäkerhet. Om den geografiska marknaden skulle vara större än Sverige har inget svenskt järnvägsföretag en dominerande ställning.

3.3.2. Produktmarknad

Nedanstående analys avser att utröna huruvida de ovan nämnda typerna av godståg; systemtåg, kombitransporter och vagnslast är att betrakta som enskilda relevanta marknader ur produktsynpunkt eller om de kan anses utgöra substitut till varandra. Malmbanan kommer att analyseras i avsnitt 4.6.

Systemtåg vs vagnslast

Ett första konstaterande är att transportköpare uppger skillnader mellan systemtåg oc h vagnslaster (Europe Economics, 2015), vilka beskrivs närmare i stycket nedan. Förklaring ligger i olikheter mellan de varor som skickas med de olika tågtyperna. Varor som vanligtvis transporteras i vagnslastsystem är jordbruksprodukter, jord, sten, byggmaterial, kemikalier, pappersmassa och trävaror medan systemtåg transporterar järnmalm, oljeprodukter, rundvirke, skrot och stålprodukter (Vierth, 2012).

Vilka varor som skickas med respektive tågtyp beror på vikt, volym, regelbundenhet, samt slutdestination. Omfattande transporter till ett och samma slutmål, t.ex. stål mellan Borlänge och Oxelösund lämpar sig för ett helt systemtåg där stordriftsfördelar nyttjas. Däremot kan en transport-köpare som ska skicka två vagnar med byggmateriel från Malmö, där en vagn ska till Luleå och den andra till Umeå, inte nyttja dessa stordriftsfördelar i samma utsträckning. Det tillkommer kostnader för rangering och koordinering med andra transporter vilket krävs för att fylla hela tågen.

Transporterna är heller inte utbytbara på utbudssidan. Ett järnvägsföretag som endast kör systemtåg kan inte ta en beställning på enstaka vagnslast utan väsentligt högre kostnader för rangering och planering. För vagnslast krävs ett omfattande infrastrukturnätverk och totalvolym. Således kan systemtåg och vagnslast beskrivas som två olika marknader.

Intermodal konkurrens för stora volymer av tungt gods

Kombinationen av volym och vikt är avgörande för vilka substitut som finns på utbudssidan. Fördelen med godstransporter på järnväg är lastkapaciteten både i termer av volym och vikt, som ger stordrifts-fördelar jämfört med vägtransporter. Långa fullastade tågsätt ger låga priser per tonkm och utgör då ett konkurrenskraftigt trafikslag. I ett kort perspektiv kan inte stora volymer av tungt gods som stål transporteras med lastbil utan att det blir mycket dyrt. Således är efterfrågan på järnvägstransporter av

tungt gods oelastisk, transportköparen ändrar inte på sitt logistikupplägg även om det sker en prishöjning på kort sikt.

Utifrån detta resonemang finns det få alternativ till stora volymer av tungt gods på systemtåg, då utbytbarheten mot de andra typerna av järnvägstransporter och lastbilstransporter är dålig. Efterfrågan på systemtåg är oelastisk och såldes skulle systemtåg kunna betraktas som en egen produktmarknad. Varje stråk skulle även kunna betraktas som en egen relevant marknad. Systemtågen upphandlas på längre kontrakt (se avsnitt 2.2.5), vilket medför att varje företag under kontraktsperioden skulle inneha 100 procent av marknaden och en dominerade ställning. Det är missvisande då konkurrensen sker vid upphandlingstillfället.

Intermodal konkurrens för lätta eller små volymer av gods

För lättare gods kan vägtransporter vara ett alternativ, vilket medför att järnvägstransporter av lättare gods, som i exemplet ovan för enstaka vagnslast mellan Malmö och Umeå/Luleå, är mer priskänsliga än stålpendeln. För detta exempel mellan kuststäderna Malmö och Luleå finns även sjötransport som ett alternativ att tillgå. Detta ökar priselasticiteten och en prishöjning kan mer sannolikt leda till att transportköparen byter trafikslag.

Vagnslast konkurrerar således med andra trafikslag, framförallt lastbilar. Kombitransporter är att jämföra med vagnslaster, då de avser en särskild typ av enhet som i sin helhet kan flyttas mellan olika trafikslag så kallade intermodala enheter, vilka ofta används på transporter som inkluderar mer än ett trafikslag.

Ur ett utbudsperspektiv är det relativt enkelt för etablerade järnvägsföretag med alla tillstånd och licenser att köra systemtåg. Det handlar i princip att få fram ett lok som är anpassat till den tunga men homogena transporten.

Däremot krävs det mer av transportören vid vagnslasttransporter. För att kunna tillfredsställa kunden krävs både rangering och en bred kapacitet med matarlok i hela järnvägssystemet. För att få volym hela vägen ut i kapillärerna krävs en mycket stor totalvolym och dessa transporter kännetecknas därmed av stora skalfördelar, även i jämförelse med systemtåg.

Till skillnad från de tunga transporterna kan dessa medeltunga järnvägstransporter ersättas med lastbilstransporter till en rimlig kostnad, vilket också sker. Detta gäller såväl stora som små volymer. Där transporten har kustanslutning i båda ändar är även s jöfart ett alternativ. Även om dessa

transporter skiljer sig något på järnväg möter de således samma intermodala konkurrens. Avgörande för om en transport kan fraktas med både järnväg och väg är enligt järnvägsföretagen framförallt följande faktorer (se även Lindgren och Vierth, 2017):

• längre sträckor, över 300 km

• ingen stark tidspress, jämför onlineshopping av detaljhandelsvaror • relativt låga flexibilitetskrav

• varorna är inte extremt tunga, jämför malm

• spåranslutning i en eller båda ändar sänker kostnader för järnvägstransporter och minskar tröskeln kostnadseffektivitet.

Av de transporter som idag fraktas med lastbil beräknas ca 8 procent vara sådana transporter som skulle kunna utföras kostnadseffektivt på järnväg, vilket motsvarar 38 procent av transportarbetet mätt i tonkm (Trafikanalys, 2019). På järnvägssidan bedöms att vägtransporter är ett nära substitut till vagnslast och kombitransporter. Exakta trösklar när marknaden även inkluderar vägtransporter beror på många ingående variabler i företagens logistikupplägg som är svårt att definiera.