VTI rapport 1070 Utgivningsår 2021 vti.se/publikationer

Sjöfart mot svensk hamn

2007 till 2019

Förändringar i volym, struktur

och rörelsemönster

Magnus Johansson Rune Karlsson Jonas Westin

VTI rapport 1070

Sjöfart mot svensk hamn 2007 till 2019

Förändringar i volym, struktur och rörelsemönster

Magnus Johansson

Rune Karlsson

Jonas Westin

Författare : Magnus Johansson, VTI, Rune Karlsson, VTI, Jonas Westin, CERUM Diarienummer: 2019/0169-7.4

Publikation: VTI rapport 1070 Utgiven av VTI, 2020

Publikationsuppgifter – Publication Information

Titel/TitleSjöfart mot svensk hamn 2007 till 2019 – Förändringar i volym, struktur och rörelsemönster/Maritime traffic calling at Swedish ports 2007 to 2019 – Changes in volume, structure and movement patterns

Författare/Author

Magnus Johansson (VTI, http://orcid.org/0000-0001-6520-3253) Rune Karlsson (VTI)

Jonas Westin (CERUM, http://orcid.org/0000-0002-2697-1062)

Utgivare/Publisher

VTI, Statens väg- och transportforskningsinstitut

Swedish National Road and Transport Research Institute (VTI)

www.vti.se/

Serie och nr/Publication No.

VTI rapport 1070

Utgivningsår/Published

2020

VTI:s diarienr/Reg. No., VTI

2019/0169-7.4

ISSN

0347–6030

Projektnamn/Project

Modellering av sjöfartens konkurrenskraft – analys av sjötransporter med AIS-data/Modeling the competitiveness of the Maritime sector – an analysis of shipping using AIS data

Uppdragsgivare/Commissioned by

Trafikverket/Swedish Transport Administration

Språk/Language

Svenska/Swedish

Antal sidor/No. of pages

Referat

Det har länge funnits en outnyttjad potential i möjligheten att via positioneringsdata för fartyg kunna studera sjöfart mot svensk hamn ur ett bredare perspektiv, med beaktande av att sjöfartsnäringen agerar mot en större marknad än den svenska och planerar för godstransporter i hela Östersjöområdet. I detta projekt undersöks därför möjligheten att kunna utnyttja den information om fartygsrörelser som samlas in via det automatiska identifikationssystemet (AIS) och hur denna information kan

komplettera den som finns tillgänglig via den officiella statistiken över sjötrafik mot svensk hamn. Med hjälp av AIS går det att sammanställa hur enskilda fartyg rör sig i Östersjön, Kattegatt och östra delarna av Skagerack genom att varje fartyg lämnar en geografisk positionering ungefär var tionde sekund. För att kunna använda denna information krävs någon form av metod för att hantera den datamängd som genereras. I detta projekt har en metod utvecklats som översiktligt består av två steg. I ett första steg begränsas datamängden i AIS genom att endast datapunkter när fartyg passerar in till och ut från hamnar sparas. För varje passage in till respektive ut från hamn finns därmed ett datum och en tidpunkt. I ett andra steg sekvenseras anlöpen för varje givet fartyg i kronologisk ordning så att dess rörelsemönster mellan hamnarna i hela Östersjöområdet kan följas. Slutligen kan dessa datapunkter matchas mot den datuminformation som finns för fartygsanlöp i den officiella statistiken. Denna matchning gör att den databas som skapas kan tillföras information om lastad och lossad godsvikt vid anlöpen i de svenska hamnarna.

Med hjälp av den databas som skapats har utvecklingen av den del av sjöfarten som arbetar mot svensk hamn studerats för perioden 2007 till 2018. Analysen visar att hanterad godsvikt i svenska hamnar sjunkit något under perioden, trots en ökad handel, och att sjöfarten i stor utsträckning har effektiviserats via ett skifte mot större fartyg och i genomsnitt mer last per anlöp. Detta avspeglas i ett reducerat trafikarbete i hela Östersjöområdet och en reduktion i antal anlöp i majoriteten av hamnarna i Sveriges grannländer. De fartygssegment som utvecklats bättre än andra är bulk, container och ropax.

Nyckelord

Abstract

Using ship positional data to study maritime traffic calling at Swedish ports from has long been an underutilized potential. In this project, the possibilities of using information from the automatic identification system (AIS) are investigated, including how this information can be used to complement the official statistics covering maritime traffic calling at Swedish ports.

Using AIS, it is possible to track and compile the movements of individual vessels in the Baltic Sea, Kattegatt and the eastern parts of Skagerack through the geographic positioning signals sent by ships approximately every ten seconds. In order to use this information, some sort of method is needed to handle the generated amounts of data. In this project, a method has been developed which can be briefly described as consisting of two steps. In the first step, the amount of AIS data is limited by filtering out the datapoints wherein ships pass in and out of ports. For every passage in and out of a port there is a corresponding date and time. In the second step, the port calls are sequenced

chronologically so that a vessel’s pattern of movement through the Baltic Sea area can be tracked. Finally, these datapoints can be matched against the information regarding dates, which is available in the official statistics. This matching process allows the resulting database of voyages and port calls to be complemented with loaded and unloaded cargo volumes in Swedish ports.

Using the created database, the development of maritime traffic calling at Swedish ports can be studied during the period 2007 to 2018. The analysis shows that handled tonnage in Swedish ports has declined somewhat during the period, despite increases in trade, and that shipping in general has been made more efficient through a shift toward larger vessels and larger volumes carried on average per voyage. This is also reflected in a reduction of vessel-kilometres in the entire Baltic Sea area and a reduction in the number of calls at a majority of the ports in Sweden’s neighbouring countries. The vessel segments bulk, container and ropax have undergone a more positive development than other segments.

Keywords

Förord

Trafikverket efterfrågar exempelvis i utvecklingsrapporten 2018 mer kunskap om hur sjöfarten reagerar på olika omvärldsförändringar och konkurrensen från de andra trafikslagen. I föreliggande rapport studeras hur sjöfartens volym, struktur och rörelsemönster har utvecklats under perioden 2007 till 2019. Projektet avgränsas till godstransporter med lastfartyg som någon gång under de studerade åren anlöper en svensk hamn.

Som huvudsakliga datakällor används mikrodata om lastat/lossat gods och transportarbete från

Trafikanalys undersökning Sjötrafik samt information om fartygsrörelser som Sjöfartsverket samlar in via det automatiska identifikationssystemet (AIS). Användningen av AIS-data på det sätt som det har gjorts i detta projekt är relativt nytt och har varit mer resurskrävande än förväntat. Därför har det inte varit möjligt att genomföra så pass omfattande studier med datamaterialet som ursprungligen planerat. Diskussionerna på granskningsseminariet den 13 november 2020 visade dock att de framtagna

resultaten kan vara mycket värdefulla som underlag i utvecklingen av den nationella officiella statistiken samt den nationella godstransportmodellen Samgods. Resultaten kan vidare användas till framtagningen av effektsamband avseende säkerhet och miljö samt genomförandet av samhälls-ekonomiska analyser, ex post och ex ante, som inkluderar sjötransporter.

Magnus Johansson (VTI), Rune Karlsson (VTI) och Jonas Westin (CERUM/Umeå universitet) har bearbetat datamaterialet och skrivit rapporten. Petter Hill var Trafikverkets kontaktperson.

Projektdeltagarna tackar Trafikanalys och Sjöfartsverket för tillhandahållandet av data och Trafikverket för finansieringen av projektet.

Stockholm, december 2020

Inge Vierth Projektledare

Kvalitetsgranskning

Granskningsseminarium har genomförts 13 november 2020 där Krister Sandberg, Trafikanalys, var lektör. Magnus Johansson har genomfört justeringar av slutligt rapportmanus. Forskningschef Jan-Erik Swärdh har därefter granskat och godkänt publikationen för publicering 10 december 2020. De

slutsatser och rekommendationer som uttrycks är författarnas egna och speglar inte nödvändigtvis myndigheten VTI:s uppfattning.

Quality review

A review seminar was held on 13 November 2020, with Krister Sandberg, Transport Analysis, as the reviewer. Magnus Johansson has made adjustments to the final report. Research Director Jan-Erik Swärdh has thereafter reviewed and approved the report for publication on 10 December 2020. The conclusions and recommendations in the report are those of the authors and do not necessarily reflect the views of VTI as a government agency.

Innehållsförteckning

Publikationsuppgifter – Publication Information ...3

Referat ...4 Abstract ...5 Förord ...7 Kvalitetsgranskning ...8 Quality review ...8 Sammanfattning ...11 Summary ...15 1. Inledning ...19

2. Utveckling enligt officiell hamnstatistik 2007 till 2019 ...20

2.1. Lossad och lastad godsvikt...20

2.2. Anlöp ...28

2.3. Resultat från officiell hamnstatistik ...34

3. Kartläggning av fartygsrörelser med hjälp av AIS ...36

3.1. Bearbetning av data samt matchning mellan Sjötrafik- och AIS-data ...36

3.1.1. Inledning ...36

3.1.2. Uttag av AIS-data ...37

3.1.3. Problemet med grupperade anlöp ...39

3.1.4. Jämförelse mellan RAIS och hamnstatistik ...40

3.1.5. Matchningsprocedur översiktligt ...42

3.2. Rutter ...42

3.3. Exempelutdrag från databasen ...44

3.4. Kan fartygens djupgående användas som mått på godsmängd? ...45

4. Utveckling 2007 till 2018 med stöd i AIS ...47

4.1. Utveckling inom olika segment ...49

4.1.1. Tankfartyg ...49 4.1.2. Bulkfartyg ...51 4.1.3. Torrlastfartyg ...52 4.1.4. Containerfartyg ...54 4.1.5. Roro-fartyg ...56 4.1.6. Färjor ...58

4.2. Nätutläggning av OD-matriser baserade på AIS-data ...60

4.3. Resultat baserat på AIS-data ...64

5. Studier av områden med genomförda hamn- eller farledsförbättringar ...65

5.1. Farledsförbättring Gävle hamn ...65

6. Slutsatser ...67

Referenser ...71

Bilaga 1 Datakällor ...73

Bilaga 2 Matchningsprocedur mellan AIS-data och Hamnstatistiken ...75

Sammanfattning

Sjöfart mot svensk hamn 2007 till 2019 – Förändringar i volym, struktur och rörelsemönster

av Magnus Johansson (VTI), Rune Karlsson (VTI) och Jonas Westin (Cerum)

Med hjälp av AIS går det att sammanställa hur enskilda fartyg rör sig i Östersjön, Kattegatt och östra delarna av Skagerack genom att varje fartyg lämnar en geografisk positionering ungefär var tionde sekund. För att kunna använda denna information krävs emellertid någon form av metod för att hantera den stora mängd data som genereras. I detta projekt har en metod utvecklats som översiktligt består av två steg. I ett första steg begränsas datamängden i AIS genom att endast datapunkter när fartyg passerar in till och ut från en hamn sparas. För varje passage in till respektive ut från hamn finns därmed ett datum och en tidpunkt. I ett andra steg sekvenseras anlöpen för varje givet fartyg i

kronologisk ordning så att dess rörelsemönster mellan hamnarna i hela Östersjöområdet kan följas. Slutligen kan dessa datapunkter matchas mot den datuminformation som finns för fartygsanlöp i den officiella statistiken. Denna matchning gör att den databas som skapas kan tillföras information om lastad och lossad godsvikt vid anlöpen i de svenska hamnarna.

Med hjälp av informationen i AIS kan sjöfart mot svensk hamn studeras även ur rederiernas och de enskilda fartygens perspektiv. Detta är viktigt då fartygen i stor utsträckning arbetar i slingor inom Östersjöområdet och därmed kan ha med sig gods som transporteras mellan utländska hamnar när de lastar och lossar i svensk hamn. Detta är ett sätt att höja fyllnadsgraden och att kunna arbeta med större fartyg, vilket förbättrar lönsamhet och konkurrenskraft. I dagsläget är det tyvärr inte möjligt att knyta utländska anlöp till lastade och lossade godsvolymer. Lastad och lossad godsvikt kan endast fångas upp i svenska hamnar via den officiella statistiken Sjötrafik (eftersom den bygger på uppgifter från svenska hamnar kallas den för hamnstatistik och benämns fortsättningsvis i bestämd form som Hamnstatistiken). I projektet har det därför gjorts försök att koppla lastad och lossad godsvikt till den information om förändrat djupgående vid hamnanlöp som rapporteras i AIS. Försöken visar att det finns potential i metoden, men att det krävs fördjupade studier för att fastlägga om det skulle gå att använda variabeln på ett tillförlitligt sätt.

Att sjöfart mot svensk hamn behöver studeras ur ett vidare perspektiv än vad data från

Hamnstatistiken tillåter motiveras också av att svenska hamnarna kan användas av utländska företag för att mellanlagra och lasta om gods. Exempelvis kan företag i Tyskland skicka gods som i Göteborgs hamn lastas om till större interkontinentala transportfartyg. I synnerhet är detta vanligt inom

varugrupper med hög andel styckegods och enhetslast, men även varor av bulkkaraktär, som råolja och petroleumprodukter, mellanlagras.

Den analys som gjorts av sjöfarten under perioden 2007 till 2019 visar att den tycks ha varit utsatt för ett stort förändringstryck. Förändringarna är inte heller enbart knutna till Sverige utan liknande mönster syns i hela Östersjöområdet.

Ur svensk synvinkel är det tydligt att det transportbehov som en ökad varuhandel ger upphov till inte resulterat i någon ökad godshantering i svenska hamnar. Genomsnittlig lastad och lossad godsvikt i svensk hamn var 6,4 procent lägre åren 2018–2019 jämfört med 2007–2008. Mellan samma år ökade genomsnittlig varuhandel i ton med 7,5 procent. Studeras utrikes lossade volymer i jämförelse med import framgår att lossad godsvikt sjunkit med 2,4 procent medan importerad varuvikt ökat med 13,0 procent. Fram till och med 2011 låg lossad godsvikt per år på en högre nivå än varuimporten i ton. Från 2012 till och med 2019 gäller det omvända och skillnaden har ökat. Lastad godsvikt utrikes har sjunkit med 11,9 procent medan exporterad varuvikt ökat med 2,6 procent. Gods i roroenheter och container har utvecklats något bättre än flytande och torr bulk samt styckegods. På grund av sekretess kan lastad och lossad godsvikt endast redovisas per kustområde. Trafikanalys delar in Sveriges kust i 12 områden och av dessa är det bara två, ”Hudiksvall – Gävle” samt ”Norrtälje – Nynäshamn”, som

uppvisar en högre genomsnittlig totalt hanterad godsvikt åren 2017 och 2019 jämfört med åren 2007 och 2008. I dessa områden har godsomslutningen ökat med 2 respektive 3 procent.

Studeras anlöp framgår att dessa sjönk kraftigt i och med finanskrisen och det har inte skett någon återgång till nivåerna från 2007 och 2008. Anlöpen har sjunkit mer än lastad och lossad godsvikt, vilket innebär att hanterat antal ton per anlöp under perioden har vuxit från drygt 5 000 till drygt 6 000. Det är framförallt bland de mindre fartygen som anlöpen minskat. Anlöpen har minskat för samtliga fartygstyper utom bulkfartyg, containerfartyg och specialiserade fartyg. Generellt går det att utläsa ett skifte från att använda mindre till att använda större fartyg. Antal unika fartyg som anlöper svensk hamn har också sjunkit. Här är undantagen bulkfartyg och ropaxfartyg. Förändringen i antal fartyg som anlöper i svensk hamn fördelat på storleksklass ger samma bild som förändringen i antal anlöp, det tycks ha skett ett skifte mot att använda större fartyg. Detta återspeglas också i att

bruttodräktigheten per anlöp ökat under perioden.

Studeras hela Östersjöområdet framgår att körda kilometer med tankfartyg sjunkit med cirka 36 procent mellan 2007 och 2018. I detta segment syns också ett tydligt skift mot användandet av större fartyg. Anlöpen av fartyg i de större klasserna ökar medan anlöpen med fartyg i de mindre klasserna minskar.

För bulkfartyg har körda kilometer i Östersjöområdet ökat, med cirka 39 procent. I detta segment syns också en nedgång i anlöp med den minsta fartygsklassen (en bruttodräktighet under 2 000), men i övriga studerade storleksklasser ökar anlöpen. Trafik som går ända upp i Bottenviken har ökat, vilket kan vara en delförklaring till den kraftiga ökningen i körda kilometer.

Utvecklingen för torrlastfartyg liknar den för tankfartyg. Körda kilometer i Östersjöområdet har sjunkit med cirka 34 procent, även om det skett en viss ökning de senaste åren. För de minsta torrlastfartygen har anlöpen sjunkit i hela Östersjöområdet, medan anlöpen i den näst största klassen sjunkit i Sverige men inte i övriga hamnar inom området.

Körda kilometer med containerfartyg ökad kraftigt mellan 2007 och 2010 (cirka 40 procent) men har sedan legat på ungefär samma nivå fram till och med 2018. Containertrafiken är naturligt nog kopplad till färre hamnar och här ser vi också en tydlig förändring mot användning av större fartyg.

För rorofartyg ser vi lägre antal anlöp i samtliga storleksklasser förutom i den allra största. I denna klass görs dock relativt få anlöp och trafiken är kopplad till ett fåtal hamnar. Totalt beräknas körda kilometer inom Östersjöområdet ha sjunkit med cirka 30 procent.

Färjetrafiken följer mönstret med ett skifte mot större fartyg och i detta fall beräknas körda kilometer inom Östersjöområdet ha ökat med cirka 11 procent. Resultaten för färjetrafiken får dock bedömas som mer osäker eftersom den metod som används tycks underskatta antal anlöp med passagerarfartyg. Sammantaget har sjöfarten inom flertalet segment effektiviserats genom en övergång till större fartyg och en högre genomsnittlig godsmängd per fartygsrörelse. Detta har lett till ett lägre trafikarbete inom Östersjöområdet. En studie av körd hastighet på en utvald sträcka in till Östersjöområdet indikerar också att fartygen i detta fall reducerat hastigheten för att på så sätt spara bränsle. Samtidigt visar analysen att effektiviseringen, i många fall, inte lett till en ökad godshantering i svenska hamnar. I synnerhet har tillväxten i svensk handel inte avspeglats i en ökad transporterad godsvikt med fartyg i svenska hamnar.

Det finns naturligtvis många andra intressanta resultat som hade kunnat läsas ut ur den skapade databasen. Exempelvis förändringar i liggtider, genomsnittliga hastigheter, fördelningar av lastade och lossade godsvikter i förhållande till fartygsstorlek med mera. Genom att koppla fördjupad information om fartygen till databasen skulle exempelvis studier av utsläpp vara möjliga. Den metod som tagits fram för att kunna koppla AIS-data till informationen i Hamnstatistiken öppnar för fördjupade studier av sjöfartens konkurrenskraft och skulle också kunna nyttjas till studier kopplade till förbättrade effektsamband för investeringar i hamnar och farleder.

Det bör också påpekas att det finns osäkerheter i det data som skapats. Även om den process som tagits fram ”städar” de underliggande datamaterialen samt strukturerar informationen på ett sätt som underlättar identifiering av potentiella fel går det inta att komma ifrån att felaktigheter och bortfall kan kvarstå. Det är tyvärr svårt att bedöma hur stora felen är. I rapporten har resultat tagits fram på en relativt aggregerad nivå för att på så sätt göra resultaten mer tillförlitliga. Mer detaljerade studier enligt förslagen ovan kan kräva mer ingående tester av databasen.

Summary

Maritime traffic calling at Swedish ports 2007 to 2019 – Changes in volume, structure and movement patterns

by Magnus Johansson (VTI), Rune Karlsson (VTI) and Jonas Westin (Cerum)

Using AIS, it is possible to track and compile the movements of individual vessels in the Baltic Sea, Kattegatt and the eastern parts of Skagerack through the geographic positioning signals sent by ships approximately every ten seconds. In order to use this information, some sort of method is needed to handle the generated amounts of data. In this project, a method has been developed which can be briefly described as consisting of two steps. In the first step, the amount of AIS data is limited by filtering out the datapoints wherein ships pass in and out of ports. For every passage in and out of a port there is a corresponding date and time. In the second step, the port calls are sequenced

chronologically so that a vessel’s pattern of movement through the Baltic Sea area can be tracked. Finally, these datapoints can be matched against the information regarding dates, which is available in the official statistics. This matching process allows the resulting database of voyages and port calls to be complemented with loaded and unloaded cargo volumes in Swedish ports.

Using the information from AIS, maritime traffic calling at Swedish ports can be studied, even from the shipowners’ or individual vessels’ perspective. This is important since ships largely operate looped routes in the Baltic Sea area and thereby often carry cargo between foreign ports when calling at Swedish ports. This is a way to increase load factors and to operate using larger vessels, which leads to improved profitability and competitiveness. It is currently not possible to match foreign calls with loaded and unloaded cargo volumes. Information regarding loaded and unloaded volumes can only be captured in Swedish ports through the official port statistics (Sjötrafik). This project has therefore attempted to match loaded and unloaded volumes with information regarding changes in ship draught at port calls, as reported into the AIS system. The attempts have shown that the method has potential, but that further study is required to confirm whether it is possible to use the draught variable in a reliable way.

The further study of maritime traffic calling at Swedish ports is also motivated by the fact that Swedish ports can be used by foreign businesses for intermediate storage or transshipment. For

example, companies in Germany can send cargo to be transshipped for intercontinental transport in the port of Gothenburg. This is particularly common for commodity groups with a high degree of break bulk and unitized cargo, but intermediate storage is also common for bulk goods such as crude oil and petroleum products.

The analysis shows that maritime traffic has been subject to strong forces of change during the period 2007 to 2019. This change is not specific to Swedish maritime traffic; similar patterns are found in the entire Baltic Sea area.

From a Swedish perspective, it is clear that the transport demand arising as a consequence of increases in trade volumes of goods has not resulted in increased cargo handling at Swedish ports. The average loaded and unloaded weight of goods in Swedish ports was 6,4 percent lower during 2018-2019 compared with 2007-2008. Between the same years, trade in goods increased (in tonnage terms) by 7,5 percent. Contrasting the development in unloaded volumes from abroad with imports, it is found that unloaded cargo volumes declined by 2,4 percent while the imported weight of goods increased by 13 percent. Up until 2011, unloaded cargo weight per year was at a higher level than the import of goods in tonnes. From 2012 and up until 2019, the reverse is true and the difference has been increasing. Loaded cargo weight bound for abroad has declined by 11,9 percent while the exported weight of goods increased by 2,6 percent. Cargo in roro units and containers has developed somewhat better

than liquid bulk, dry bulk and break-bulk cargoes. Due to data confidentiality, loaded and unloaded volumes can only be presented at the level of coastal areas (rather than at the port level). Transport Analysis divides the Swedish coast into 12 areas and out of these only two (“Hudiksvall – Gävle” and “Norrtälje – Nynäshamn”) exhibit a higher average total handled cargo weight during 2017 and 2019 compared with 2007 and 2008. Throughput in these areas has increased by 2 and 3 percent

respectively.

Studying the development in port calls shows that these were drastically declined in conjunction with the financial crisis and there has not been a return to the levels of 2007 and 2008. Calls have declined more than loaded and unloaded cargo volumes, which means that the amount of cargo handled on average per port call has increased from around 5 000 to around 6 000. The incrrease in handled cargo per ship is most clearly seen for smaller vessels. The number of calls declined for all vessel segments except bulk vessels, container vessels and specialized vessels. There is an observed tendency in general where larger ships have replaced smaller ships. The amount of unique ships calling at Swedish ports has also declined, though bulk and ropax vessels are an exception to this trend. Studying the development in the number of vessels calling at Swedish ports by size class shows the same general picture: there has been a shift towards the use of larger vessels. This is also reflected by the fact that gross tonnage per port call increased during the period of study.

The number of sailed kilometres by tanker vessels in the entire Baltic Sea area declined by around 36 percent between 2007 and 2018. In this segment there is a clear shift towards the use of larger vessels. The number of calls by ships in the larger size classes increased while the number of calls by ships in the smaller size classes declined.

The corresponding development in sailed kilometres for bulk vessels was an increase of around 39 percent. In this segment, there is also a decline in calls made by the smallest vessels (gross tonnage below 2 000) but calls made by bulk vessels of other sizes increased. Traffic sailing all the way up into the Bay of Bothnia increased during the period, which could partly explain the large increase in sailed kilometres.

The development for general cargo vessels is similar to that of tanker vessels. Sailed kilometres in the Baltic Sea area declined by 34 percent, though there was a slight increase during the past few years. Calls made by the smallest general cargo vessels declined in the entire Baltic Sea area, while calls made by general cargo vessels in the second largest size class declined in Sweden but not in the ports of surrounding countries.

Container vessels’ sailed kilometres sharply increased between 2007 and 2010 (around 40 percent) but has since remained at roughly the same level until 2018. Container traffic is naturally linked to fewer ports, and there is a tendency as with other segments towards a usage of larger vessels.

Regarding roro vessels, port calls have declined for all size classes except for the largest. In this category there are however relatively few calls and traffic is concentrated to a few ports. In total, sailed kilometres in the Baltic Sea area declined by around 30 percent.

The ferry traffic follows a similar pattern towards larger ships, though sailed kilometres within the Baltic Sea area appears to have increased by around 11 percent. The results for ferry vessels should however be interpreted with caution since the method used appears to underestimate port calls made by passenger ships.

In summary, many segments of maritime transport have been made more efficient through a shift towards larger vessels and larger cargo volumes on average per ship movement. This has led to a decline in vessel kilometres in the Baltic Sea area. Studying the operational speeds on a selected route entering the Baltic Sea area also indicates that speeds have been reduced in order to save fuel. The efficiency improvement has in many cases not led to increased cargo handling in Swedish ports. In

particular, it is found that the growth in Swedish trade is not reflected by a corresponding growth in transported tonnes to and from Swedish ports.

There are of course other interesting results which could be extracted from the created database. Some examples include changes in laytimes, average speeds, distributions of loaded and unloaded cargo volumes in relation to ship sizes etc. By matching detailed vessel information with the information in the database, analyses of shipping emissions would be possible. The method which has been

developed in order to match AIS data with data from the official port statistics enables further in-depth studies of maritime transport’s competitiveness and could also be used for studies regarding improved appraisal methods for evaluating maritime infrastructure investments.

It should be noted that there are uncertainties with the generated data. Even if the process developed in this project is designed to tidy the underlying data and structure the information in a way that enables identification of potential errors, it is possible that some errors and lapses of information remain. It is unfortunately difficult to determine the extent of such errors. For the purposes of this report, results have been extracted from the database in a relatively aggregated manner in order to ensure reliability. More detailed studies in accordance with the suggestions presented above could require more in-depth testing of the database.

1.

Inledning

I Trafikverket (2020) lämnas utförligare beskrivningar av prioriterade forsknings- och

innovationsteman för perioden 2020 till 2025. Bland annat efterfrågas resultat som kan ge en bättre beskrivning av sjöfartens konkurrenskraft i förhållande till landtransporter samt information som kan leda till en förbättrad förståelse för hur sjöfarten används. Dels är detta en förutsättning för att kunna ta fram relevanta effektsamband för infrastruktur- och policyåtgärder som inverkar på sjöfarten, dels utgör det viktig kunskap för att kunna kalibrera, validera och vidareutveckla godstransportmodeller, i första hand Samgods. Eftersom Sverige är en nation med endast en landbaserad koppling till

Centraleuropa är en förståelse av sjöfartens roll i det svenska transportsystemet avgörande för att kunna ta fram realistiska godstransportprognoser.

En naturlig utgångspunkt för kartläggning av sjöfarten är (mikro)data från Trafikanalys undersökning Sjötrafik (hamnstatistik). Denna tillhandahåller en traditionell typ av statistik som beskriver flöden av fartyg och gods in och ut från de svenska hamnarna. Många av de tidsserier som tagits fram i detta projekt bygger direkt på Hamnstatistiken.

Huvudsyftet med detta projekt har emellertid varit att försöka fånga upp en annan dimension av sjöfarten, nämligen fartygens transportmönster i Östersjöområdet (Östersjön, Kattegatt och östra delarna av Skagerack) och hur dessa har förändrats över tid. Ur sjöfartens perspektiv är inte enbart den svenska marknaden av intresse utan kostnadseffektiva transportlösningar skapas med hjälp av gods-volymer i hela Östersjöområdet. För att mer detaljerat kunna studera lastutnyttjande, val av fartyg, utnyttjad motoreffekt, drivmedelsförbrukning, fraktkostnader, emissioner, etc., är mer detaljerade data över fartygens rörelsemönster eftersträvansvärt. Att studera transportrörelser på ett mer övergripande sätt än att följa några enstaka fartyg kräver dock både en utvecklad datahanteringsmetod och en utveckling av lämpliga mått och begrepp. Denna ”fartygslogistiska” dimension kan inte fångas upp enbart med hjälp av Hamnstatistiken.

VTI har tillsammans med Cerum valt att studera denna typ av samband via den historiska AIS-data (Automatic Identification System) som Sjöfartsverket sammanställt i RAIS (registerbaserad AIS). AIS-data består av fartygsinformation såsom position, hastighet och driftläge, som noteras med några sekunders mellanrum, och av statiska parametrar som identitet, storlek och byggår. För att göra datamaterialet användbart för analyser har en metod tagits fram som gör det möjligt att koppla informationen i RAIS till Trafikanalys statistik Sjötrafik (hamnstatistik) samt databaser med fartygsdata. Information har sammanställts för åren 2007 till 2018 samt i vissa fall 2019.

Tyngdpunkten i projektet har varit att utveckla en metod för att kunna hantera den enorma mängd data som genereras genom AIS. Varje enskilt fartyg som rör sig inom Östersjöområdet skapar en ny datapunkt ungefär var tionde sekund. Angreppssättet har därför varit att skära ut alla punkter som innebär en passage in till respektive ut från en hamn och för passagerna till/från svenska hamnar matcha dessa mot grunddata från den officiella statistiken Sjötrafik. Merparten av projektet kan därmed sägas ha varit av explorativ karaktär. Vid projektets början var det oklart huruvida data-materialet skulle hålla den kvalitet som krävs och om bearbetningen skulle kunna genomföras med en rimlig arbetsinsats.

Rapporten är strukturerad enligt följande: I kapitel 2 lämnas en beskrivning av hur sjöfart mot svensk hamn utvecklats under åren 2007 till 2019 enligt den officiella statistiken Sjötrafik. Avsnittet ger en bild av hur den officiella statistiken är uppbyggd och kan användas samt skapar en bakgrund mot vilken resultaten av matchningen mellan AIS-data och Hamnstatistiken kan bedömas. I kapitel 3 beskrivs den metod som används för att kunna dra nytta av informationen i RAIS. I kapitel 4 redovisas hur resultatet av metoden kan användas för att beskriva hur de fartyg som under åren anlöper svenska hamnar rör sig mellan övriga hamnar i Östersjöområdet och hur dessa transportmönster har förändrats över tid.

2.

Utveckling enligt officiell hamnstatistik 2007 till 2019

I detta avsnitt beskrivs översiktligt de långsiktiga utvecklingstrender (från 2007 till 2019) som går att utläsa ur den statistiska undersökningen Sjötrafik. Denna beskriver flöden av fartyg och gods till och från svenska hamnar (och kallas därför i folkmun även för ”hamnstatistik”). Statistiken är en del av den officiella statistiken och produceras kvartalsvis av myndigheten Trafikanalys. För en mer detaljerad beskrivning av undersökningen och de data som samlas in hänvisas till

www.trafa.se/sjofart/sjotrafik.

De grundläggande variablerna i undersökningen Sjötrafik är gjorda anlöp samt lastad och lossad lastvikt i svenska hamnar. Uppgifterna bygger på den information som lämnas av de hamnar som ingår i undersökningen.1 På mikronivå är varje enskilt anlöp med ett fartyg en datapost i undersökningen.

Sekretessregler gör dock att detaljeringsgraden i redovisningen av materialet begränsas. Vid ett anlöp efterfrågas även information om fartygens senast angjorda hamn, det vill säga från vilken hamn fartyget avgick innan aktuellt anlöp samt till vilken hamn fartyget avser segla när det lämnar aktuell hamn. Det är denna information som Trafikanalys använder för att beräkna fartygens körda sträckor på svenskt vatten och som sedan ligger till grund för beräkningen av transportarbete på svenskt vatten. Till körda sträckor på svenskt vatten räknas de sträckor som genereras av rörelser mellan svenska hamnar samt de delar av rörelserna till och från utländska hamnar som sker på svenskt territorium. AIS-data används i produktionen av den officiella statistiken, dels för att kontrollera lämnade uppgifter, dels för att beräkna genomsnittliga körsträckor mellan olika hamnar och körda sträckor på svenskt vatten. Den avståndsmatris som används vid beräkning av transportarbete uppdaterades av Trafikanalys 2015, se Trafikanalys (2020). Informationen från Trafikanalys undersökning kan delas in geografiskt, efter rapporterande hamnar samt information om föregående och nästkommande hamn, enligt fartygsstorlek och/eller typ av fartyg samt lastbärare (container eller roroenhet) eller typ av lastat och lossat gods. I princip skulle det gå att studera liggtider i och avgångsfrekvenser från enskilda hamnar, men detta redovisas inte på grund av sekretess.

2.1. Lossad och lastad godsvikt

I följande avsnitt redovisas utvecklingen av lastad och lossad godsvikt i svenska hamnar. Eftersom den volym som transporteras med fartyg i stor utsträckning påverkas av det transportbehov som svensk varuhandel ger upphov till görs i många fall jämförelser med varuhandelns utveckling över tid.

1 Undersökningen efterfrågar uppgifter från samtliga hamnar som trafikeras av havsgående fartyg med en bruttodräktighet om minst 20.

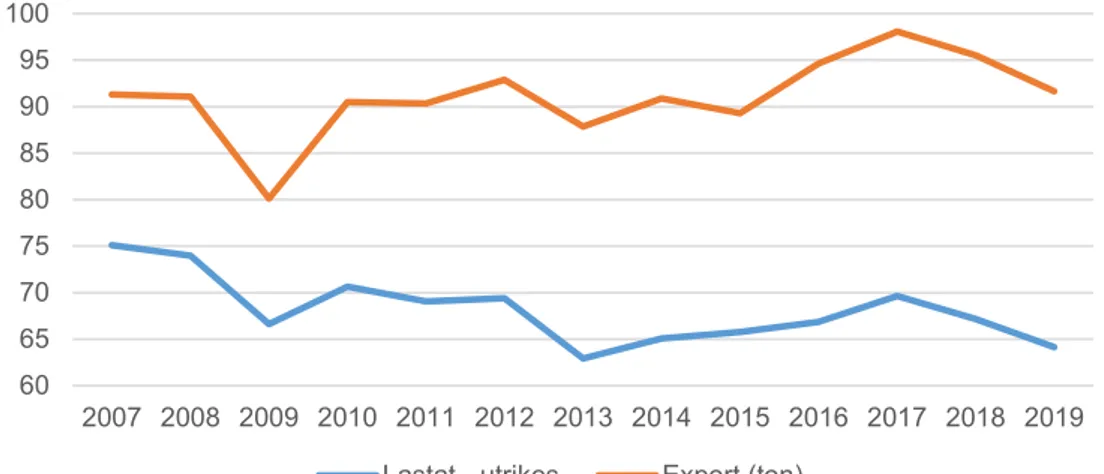

Figur 2.1. Summan av lastad och lossad godsvikt i svenska hamnar samt summan av svensk export och import i vikt 2007 till 2019; miljoner ton. Källa: Trafikanalys undersökning Sjötrafik samt SCB:s uppgifter om utrikeshandel med varor.

Anm: Y-axeln är bruten vid 120 miljoner ton.

Den period som studeras i detta projekt innehåller finanskrisen, som kraftigt reducerade lastade och lossade volymer i svensk hamn 2009, se Figur 2.1. Efter finanskrisen skedde en rekyl tillbaka till högre volymer 2010, möjligen för att återigen bygga upp lager, som sedan följdes av en ekonomi 2011 till 2015 där total varuhandel låg kring 170 miljoner ton. Efter det har handeln utvecklats positivt fram till och med 2018 och så även hanterade volymer i svensk hamn. År 2019 sjönk både handelsvolymen och volymerna i hamn relativt kraftigt. Handel i ton var i slutet av perioden högre än den var innan finanskrisen medan volymerna i hamn inte nått tillbaka till nivåerna 2008. Detta indikerar att sjöfarten kan ha tappat i konkurrenskraft mot övriga trafikslag under perioden.

Varuimporten i ton ligger mycket nära den lossade utrikes godsvikten i svenska hamnar, se Figur 2.2. Med utrikes avses i detta fall summan av lossad godsvikt för alla anlöp där avgående hamn varit utländsk. När godsvikt studeras påverkas utfallet för lossat gods i stor utsträckning av oljeimporten och transporter av petroleumprodukter. Dessa varugrupper har enligt undersökningen Sjötrafik stått för mellan 40 och 48 procent av lossad godsvikt under perioden 2007 till 2019. Noterbart är att den lossade godsvikten rapporteras högre än den beräknade varuvikten för importen fram till år 2010. Efter 2010 gäller det omvända. Att lossad utrikes godsvikt överstiger beräknad vikt på importen kan vara en följd av transit gods som ska till Sveriges grannländer.

Figur 2.2. Lossad utrikes godsvikt i svenska hamnar samt svensk import i ton 2007 till 2019; miljoner ton. Källa: Trafikanalys undersökning Sjötrafik samt SCB:s uppgifter om utrikeshandel med varor.

Anm: Y-axeln är bruten vid 60 miljoner ton.

120 130 140 150 160 170 180 190 200 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Lastat + Lossat utrikes Export + Import

60 65 70 75 80 85 90 95 100 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Lossade - utrikes Import (ton)

Lastad utrikes godsvikt rapporteras under hela perioden 2007 till 2019 klart under redovisad godsvikt för exporten, se Figur 2.3. En förklaring till detta är att en stor del av Malmexporten från Kiruna skeppas ut via Narvik. Utvecklingen av lastad utrikes godsvikt följer inte heller utvecklingen av varuexporten i ton lika bra som utvecklingen av lossad utrikes godsvikt följer varuimporten.

Figur 2.3. Lastad godsvikt i svenska hamnar samt svensk export i ton 2007 till 2019; miljoner ton. Källa: Trafikanalys undersökning Sjötrafik samt SCB:s uppgifter om utrikeshandel med varor.

Anm: Y-axeln är bruten vid 60 miljoner ton.

Under hela perioden 2009 till 2019 överstiger den lossade utrikes godsvikten den lastade, se Figur 2.4. Differensen har under perioden 2009 till 2017 legat mellan 10 och 15 miljoner ton, men steg kraftigt 2018 till ungefär 20 miljoner ton. Differensen mellan lossat och lastat följer samma utvecklingskurva som differensen mellan varuimport och varuexport. Exporten i ton har varit högre än importen i ton fram till och med 2017 men 2018 och 2019 var importvikten högre än exportvikten. Den kraftiga ökningen i differensen mellan lossat och lastat 2018 sammanfaller med en kraftig ökning av importvolymen.

Figur 2.4. Differens mellan lossad och lastad utrikes godsvikt i svenska hamnar (vänster figur) och skillnad mellan varuimport och varuexport (höger figur) 2007 till 2019; 1000-tal ton. Källa: Trafikanalys undersökning Sjötrafik samt SCB:s handelsstatistik.

Anm: Y-axeln är bruten vid -12 miljoner ton i högra figuren.

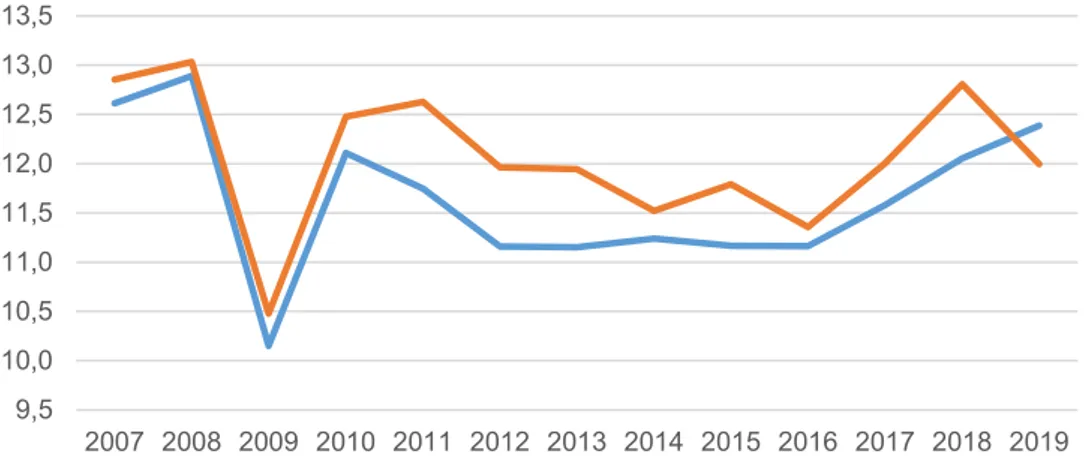

Med undantag av 2009 har den lossade och lastade inrikes godsvikten rört sig mellan 11 och 13 miljoner ton under perioden 2007 till 2019. Fram till och med 2018 var lastade inrikes godsvikten något högre än den lossade, men år 2019 var utfallet det omvända.

60 65 70 75 80 85 90 95 100 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Lastat - utrikes Export (ton)

0 5 000 10 000 15 000 20 000 25 000 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 20 18 20 19 -12 000 -10 000 -8 000 -6 000 -4 000 -2 000 0 2 000 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 20 18 20 19

Figur 2.5. Lossad respektive lastad inrikes godsvikt i svenska hamnar 2007 till 2019; miljoner ton. Källa: Trafikanalys undersökning Sjötrafik

Anm: Y-axeln är bruten vid 9,5 miljoner ton.

Att studera lastad och lossad godsvikt fördelat på varugrupper är svårt. År 2019 rapporterades 33 procent av den lossade godsvikten och 44 procent av den lastade godsvikten som oidentifierbart gods. Knappt 70 procent av det oidentifierbara godset är det som kommer på lastfordon, det vill säga lastbilsvagnar och lastbilar som kommer eller åker via ropaxfartyg eller rorofartyg. Knappt 30 procent av den oidentifierbara godsvikten är det som kommer eller går i container. Utöver detta är en del av godsvikten knuten till järnvägsvagnar eller till varuklassificeringen ”styckegods och samlastat gods”. Att relatera godsvikt i svensk hamn till svensk handel kompliceras också av att svenska hamnar hanterar transitgods med start- eller målpunkt i Sveriges grannländer. En del av godsvikten är

dessutom kopplad till ren terminalhantering, det vill säga att gods lastas av mindre fartyg för att lastas om till större fartyg eller tvärt om. Framförallt Göteborgs hamn ska ses som en internationell hamn för fler länder än Sverige.

För att kunna jämföra export och import i viktenheter med utrikes lastad och lossad godsvikt per varugrupp krävs ett sätt att fördela den oidentifierbara godsvikten i Hamnstatistiken över varugrupper. Den varugruppering som valts till detta är den som används i Samgodsmodellen. Denna gruppering speglar den som görs i den statistiska nomenklaturen NST 2007 på tvåställig nivå2 med skillnaden att

rundvirke särredovisas som en egen varugrupp. En fördel med att göra jämförelserna med den varugruppsindelning som används i Samgods är att det möjliggör en jämförelse mellan inrikes lastat och lossat gods med den beräknade inrikes transportefterfrågan som används i Samgodsmodellen (Edwards et. al., 2019).

För den godsvikt som lastas och lossas i container har en fördelningsnyckel tagits fram baserat på information från Trafikanalys senaste varuflödesundersökning (Trafikanalys, 2017). Varuflödes-undersökningen kan ge en uppskattning av hur exporterad respektive importerad vikt i container fördelar sig över varugrupper.

För den oidentifierade godsvikt som går i lastfordon har en nyckel tagits fram med hjälp av Trafikanalys undersökning Lastbilstrafik. I detta fall med utgångspunkt i varufördelningen för transporter där lastbil använts i kombination med färja till respektive från Sverige. För att få bättre

2 https://ec.europa.eu/eurostat/statistics-explained/index.php/Glossary:Standard_goods_classification_for_transport_statistics_(NST) 9,5 10,0 10,5 11,0 11,5 12,0 12,5 13,0 13,5 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Lossade - inrikes Lastade - inrikes

underlag har nyckeln baserats på det summerade utfallet i Lastbilsundersökningen för åren 2014 till och med 2019.

För att fördela styckegods och samlastat gods, både i Sjötrafiken och i undersökningen Lastbilstrafik, har en nyckel tagits fram baserad på hur en delmängd av export- respektive importvikten fördelar sig över varugrupperna. Med delmängd avses att endast vissa varugrupper inkluderas och att endast delar av dessa tas med, det vill säga de delar av varugrupperna som bedöms kunna sändas på pall eller som styckegods.

Sammantaget innebär detta stora osäkerheter i utfallet, men bör kunna ge en indikation på hur lastad och lossad godsvikt i olika varugrupper relaterar till svensk export och import. De fördelningsnycklar som använts redovisas i Bilaga 4.

Jämförelsen har gjorts för år 2016 eftersom transportefterfrågan i den senaste Samgodsmodellen är beräknad med data för detta år.

Det bör också noteras att det kan finnas viss osäkerhet i fördelningen mellan inrikes och utrikes godsvikt i Sjötrafiken då fartyg som rör sig i slingor kan medföra inrikes gods via utländsk hamn och utländsk gods via svensk hamn. Resultaten är här beroende av hur detaljerat hamnarna kan redovisa last uppdelat på start- och slutdestination.

Studeras lossade volymer i svensk hamn bedöms hanterad godsvikt klart överstiga svensk import inom varugrupperna ”Produkter från jord- och skogsbruk”, ”Petroleumprodukter”, ”Transportmedel” och ”Möbler och annan tillverkning”, se Tabell 2.1. För produkter från jord och skogsbruk samt

petroleumprodukter bedöms mycket vara relaterat till transittransporter medan övriga varugrupper i större utsträckning påverkas av att andra länder använder svenska hamnar som omlastningspunkt mellan större och mindre fartyg. Petroleumprodukter står för en ganska stor del av den svenska importvikten, cirka 13 procent, men övriga varugrupper har mindre inverkan på total importvikt. Även för lastade volymer är utländskt gods en stor del av den totala godsvikten i varugrupperna ”Transportmedel” samt ”Möbler och annan tillverkning”. Övriga varugrupper där lastad godsvikt överstiger svensk exporterad godsvikt är ”Kemiskt framställda produkter, gummi och produkter av gummi”, ”Livsmedel” samt ”Petroleumprodukter”.

Om inrikes lastad och lossad godsvikt jämförs med den totala inrikes godstransportefterfrågan enligt Samgods produktions/konsumtions-matriser är det i varugrupperna ”Petroleumprodukter”, ”Kemiskt framställda produkter, gummi och produkter av gummi” samt ”Mineraliska, icke metalliska produkter (cement, glas)” som sjöfartens andel av godsvikten är som störst. Med undantag av ”Kemiskt

framställda produkter, gummi och produkter av gummi” är detta också varugrupper som står för en relativt stor del av den till Samgods beräknade totala inrikes godsvikten.

Detta är som sagt grovt uppskattade samband, men visar ändå att utländskt gods och andra länders behov av att utnyttja svenska hamnar har stor inverkan på sjöfartens konkurrenskraft. Som tidigare nämnts är sjöfartens främsta konkurrensfördel möjligheten att utnyttja stordriftsfördelar, vilket underlättas då godsvolymer kan skalas upp med hjälp av godstransportvolymer som ska till/från andra länder runt Östersjön och Nordsjön. Större svenska hamnar kan sägas konkurrera om godsvolymer med andra hamnar runt Östersjön och Nordsjön. Hur olika fartygstyper rör sig mellan hamnarna i Östersjön och i vilken utsträckning de rör sig i fastlagda rutter, linjer eller löpande tar uppdrag studeras i kapitel 4.

Tabell 2.1. Lastad och lossad godsvikt i svenska hamnar i förhållande till import, export respektive beräknad inrikes godstransportefterfrågan 2016; procent. Källa: Trafikanalys undersökning Sjötrafik, SCB Utrikeshandel, Samgods v1.2. Varugrupp Lossad godsvikt från utrikes hamn i förhållande till importerad godsvikt (%) Varugruppens andel av total importvikt (%) Lastad godsvikt till utrikes hamn i förhållande till Exporterad godsvikt (%) Varugruppens andel av total exportvikt (%) Lossad och lastad godsvikt till/från inrikes hamn i för-hållande till inrikes gods- transportefter-frågan (%) Varugruppens andel av beräknad total inrikes gods- transportefter-frågan enligt Samgods (%) Produkter från jord- och skogsbruk 143 2,5 84 2,8 4 10,8

Råolja, kol och gas 89 26,6 0,0 20 0,3

Utvinning (ex. malm,

jord, sten, grus) 109 5,1 22 28,9 12 14,8

Livsmedel mm 88 6,7 102 2,7 2 8,8

Textilier mm 33 0,5 36 0,2 10 0,1

Trä, massa, papper 73 7,2 65 23,5 10 10,3

Petroleumprodukter 141 13,0 101 20,0 75 7,4

Kemiskt framställda produkter, gummi och

produkter av gummi 87 12,5 135 5,9 46 1,4 Mineraliska, icke metalliska produkter (cement, glas) 53 3,3 98 2,2 44 4,1 Stål, metall och produkter därav 55 6,7 98 5,7 5 4,1 Maskiner och apparater 28 2,4 97 1,6 5 0,8 Transportmedel (fordon) 228 2,2 181 2,1 13 1,0

Möbler och annan

tillverkning 364 1,0 320 0,8 18 0,7

Avfall 71 2,9 33 2,9 25 0,6

Rundvirke 44 7,5 24 0,5 1 34,8

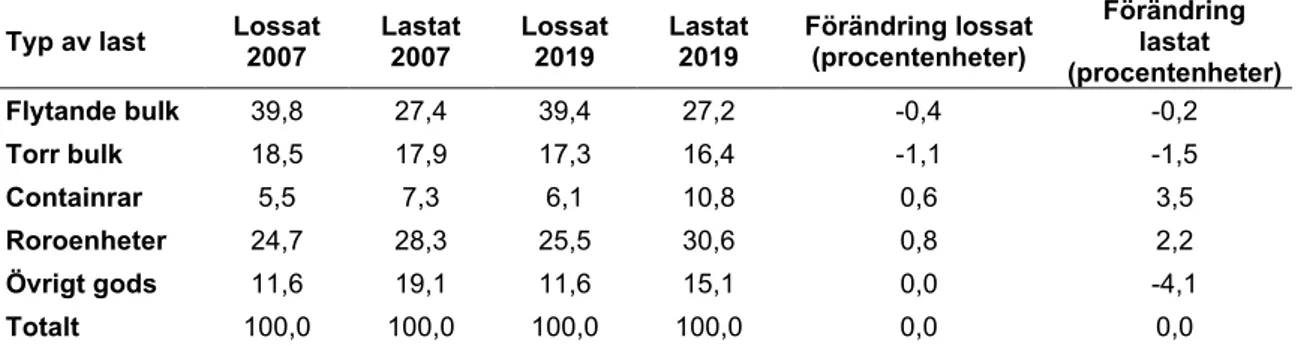

Undersökningen Sjötrafik möjliggör även studier av lastat och lossat gods fördelat på typ av last. I Tabell 2.2 jämförs hur lastad respektive lossad godsvikt i svenska hamnar fördelat sig över flytande bulk, torr bulk, containrar, roro-enheter samt övrig last 2007 och 2019. Nära 40 procent av den lossade godsvikten och 30 procent av den lastade utgörs av flytande bulk. Nivåerna är nästan desamma 2019 som 2007. Den samlade vikten av gods i roro-enheter utgör cirka 25 procent av den lossade och 30 procent av den lastade godsvikten. Andelarna har ökat mellan 2007 och 2019. Torr bulk står för mellan 16 och 18 procent av lastad respektive lossad godsvikt och i detta fall har andelarna sjunkit mellan 2007 och 2019. Transporterad godsvikt i container har utgjort mellan 5 och 10 procent. Andelarna har varit högre för lastat gods. Andelen av totalt transporterad godsvikt som går i container var högre 2019 jämfört med 2007. Övrigt gods, som bör utgöras av pallastat samt surrat gods, utgjorde knappt 12 procent av den lossade godsvikten både 2007 och 2019. För lastat gods sjönk andelen från drygt 19 procent 2007 till drygt 15 procent 2019.

Tabell 2.2. Fördelning av lossad respektive lastad godsvikt över typer av last 2007 jämfört med 2019; procent. Källa: Trafikanalys undersökning Sjötrafik.

Typ av last Lossat 2007 Lastat 2007 Lossat 2019 Lastat 2019 Förändring lossat (procentenheter) Förändring lastat (procentenheter) Flytande bulk 39,8 27,4 39,4 27,2 -0,4 -0,2 Torr bulk 18,5 17,9 17,3 16,4 -1,1 -1,5 Containrar 5,5 7,3 6,1 10,8 0,6 3,5 Roroenheter 24,7 28,3 25,5 30,6 0,8 2,2 Övrigt gods 11,6 19,1 11,6 15,1 0,0 -4,1 Totalt 100,0 100,0 100,0 100,0 0,0 0,0

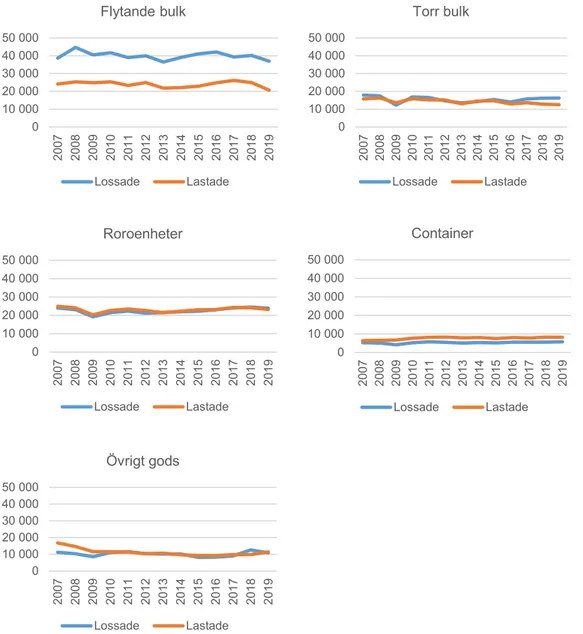

I Figur 2.6 redovisas hur lossad och lastad godsvikt utvecklats över tid för respektive typ av last. Noterbart är att lastad och lossad godsvikt i stort sett sammanfaller för torr bulk, roro-enheter och ”övrigt gods”. För torr bulk har lastad godsvikt sjunkit något de senaste åren vilket skapat ett gap mellan lastat och lossat. För flytande bulk är den lossade godsvikten betydligt högre än den lastade och för containertransporter är den lastade godsvikten något högre.

Det är svårt att uttyda några tydliga trendmässiga förändringar över tid. Det har under perioden 2007 till 2019 lossats mellan 37 och 45 miljoner ton och lastats mellan 21 och 26 miljoner ton flytande bulk. Lossad vikt var som högst 2008 och som lägst 2013 medan lastad godsvikt var som högst 2017 och som lägst 2019. Både lastad och lossad godsvikt av typ flytande bulk sjönk kraftigt mellan 2018 och 2019. Lossad godsvikt av torr bulk har legat mellan 18 och 13 miljoner ton, med en kraftig dipp vid finanskrisen. Högst nivå av lossad vikt uppnåddes 2007 och lägst nivå under perioden noterades 2009. Lastad godsvikt av torr bulk har legat mellan 12 och 16 miljoner ton. Här går det att ana en svagt nedåtgående trend. Under perioden var nivån som högst 2008 och som lägst 2019.

För godsvikt i roro-enheter har nivåerna av både lastat och lossat tagit sig tillbaka till nivåerna före finanskrisen på 24 miljoner ton. Under finanskrisen 2009 sjönk godsvikten lossat till drygt 19 miljoner ton och godsvikten lastat till drygt 20 miljoner ton. Studeras godsvikt i container har den lossade volymen rört sig mellan 4 och 6 miljoner ton, där den lägsta nivån noterades 2009 och den högsta 2011. Lastad godsvikt har rört sig mellan 6 och 8 miljoner ton. För lastad godsvikt i container blev det inget tapp 2009 utan lägst nivå under perioden noteras 2007. Högst nivå noterades 2012. För övrigt gods varierar nivån relativt mycket under perioden. Lossad godsvikt har rört sig mellan 8 och 13 miljoner ton och lastad godsvikt mellan 9 och 17 miljoner ton. Lägst nivå för lossat noterades 2015 och högst nivå 2007. För lastat övrigt gods var nivån som lägst 2016 och som högst 2007. Det är svårt att spåra vad dessa svängningar beror på då en stor del av de varor som utgör denna kategori inte kan särskiljas utan klassificeras som oidentifierbart gods.

Figur 2.6. Lossad och lastad godsvikt i svenska hamnar fördelat på typ av last; 1000-tal ton 2007 till 2018. Källa: Trafikanalys undersökning Sjötrafik.

På grund av sekretess redovisas inte lastade och lossade volymer per hamn i den officiella statistiken Sjötrafik. Istället redovisas utfallet uppdelat på 12 kustområden. Hur dessa benämns och dess andel av totalt lossad och lastad godsvikt i svenska hamnar 2007 respektive 2019 redovisas i Tabell 2.3. Det är ganska stor skillnad på kustområdena vad gäller lossad och lastas godsvikt. Göteborg (nedanför Trollhätte Kanal) är i detta avseende störst med drygt 40 miljoner ton i godsomslutning. Minst godsvikt hanteras i hamnarna i Mälaren och Vänern med cirka 3 respektive 2 miljoner ton per år. Det har skett relativt små förändringar i kustområdenas andelar av total godsomslutning. Norrtälje/ Nynäshamn samt Göteborg utmärker sig positivt, men även Hudiksvall/Gävle och Karlskrona/ Trelleborg har ökat sina andelar. Övriga kustområdens andelar av total godsomslutning har sjunkit med mellan 0,2 och 0,5 procentenheter.

0 10 000 20 000 30 000 40 000 50 000 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Flytande bulk Lossade Lastade 0 10 000 20 000 30 000 40 000 50 000 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Torr bulk Lossade Lastade 0 10 000 20 000 30 000 40 000 50 000 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Roroenheter Lossade Lastade 0 10 000 20 000 30 000 40 000 50 000 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Container Lossade Lastade 0 10 000 20 000 30 000 40 000 50 000 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 Övrigt gods Lossade Lastade

Tabell 2.3. Godsomslutning (lastad samt lossad godsvikt) per kustområde 2007 och 2019 (1000-tals ton) samt andel av total godsomslutning i svenska hamnar 2007 respektive 2019 (%). Källa:

Trafikanalys undersökning Sjötrafik.

Kustområde (indelning enligt Sjötrafik) 2007 2019 Andel 2007 Andel 2019

Haparanda–Skellefteå 12 838 10 934 6,9 6,4

Umeå–Sundsvall 10 111 8 687 5,5 5,1

Hudiksvall–Gävle 7 535 7 512 4,1 4,4

Norrtälje–Nynäshamn 13 092 13 642 7,1 8,0

Mälaren 3 336 2 671 1,8 1,6

Södra ostkusten (inkl. Gotland) 21 816 19 360 11,8 11,4

Karlskrona–Trelleborg 25 675 24 139 13,9 14,2

Malmö–Helsingborg 19 368 17 404 10,5 10,3

Halmstad–Varberg 5 411 4 604 2,9 2,7

Göteborg (nedanför Trollhätte Kanal) 40 553 39 098 21,9 23,0

Stenungssund–Strömstad 22 905 20 124 12,4 11,9

Vänern (ovanför Trollhätte Kanal) 2 418 1 617 1,3 1,0

Totalt 185 057 169 792 100,0 100,0

Studeras förändring i lossad och lastad godsvikt, se Tabell 2.4, framgår att många hamnar tappat volymer mellan 2018 och 2019 jämfört med 2007 och 2008 (för att göra jämförelsen mindre konjunkturkänslig jämförs total volym över två år). För lossat utrikes gods är det endast ”Norrtälje, Nynäshamn”, ”Södra ostkusten”, ”Karlskrona, Trelleborg” och ”Halmstad, Varberg” som redovisar högre godsvikt 2018 och 2019 jämfört med 2007 och 2008. För lastat utrikes gods är det endast ”Stenungssund, Strömstad” som redovisar ökade volymer. För inrikes godsvikt är det endast

”Norrtälje, Nynäshamn” och ”Malmö, Helsingborg” som uppvisar ökade volymer av både lossat och lastat. Särskilt utmärkande är de kraftiga ökningarna av lastade volymer i ”Hudiksvall, Gävle” och ”Malmö, Helsingborg”. Även hamnarna i Vänern redovisar totalt sett en stor ökning av lastat inrikes gods, men från en relativt låg nivå.

Tabell 2.4. Förändring i lossad och lastad utrikes respektive inrikes godsvikt 2018 och 2019 jämfört med 2007 och 2008; %. Källa: Trafikanalys undersökning Sjötrafik.

Kustområde (indelning enligt Sjötrafik) Lossat utrikes Lastat utrikes Lossat inrikes Lastat inrikes

Haparanda –Skellefteå -14,4 -10,2 13,4 -15,8

Umeå–Sundsvall -8,2 -9,0 -40,0 13,5

Hudiksvall–Gävle -0,7 -3,0 -13,9 421,2

Norrtälje–Nynäshamn 8,0 -16,1 21,2 55,4

Mälaren -18,2 -35,4 -6,8 -26,9

Södra ostkusten (inkl. Gotland) 6,7 -40,6 -6,5 0,2

Karlskrona–Trelleborg 7,9 -11,9 -15,2 -44,8

Malmö–Helsingborg -13,4 -15,5 15,6 161,5

Halmstad–Varberg 29,6 -17,4 -46,6 -35,1

Göteborg (nedanför Trollhätte Kanal) -5,2 -1,8 20,4 -14,7

Stenungssund–Strömstad -2,2 0,6 50,0 -27,8

Vänern (ovanför Trollhätte Kanal) -29,7 -27,2 -83,4 176,5

2.2. Anlöp

Finanskrisen innebar en stor omställning av sjöfarten mot svensk hamn, se Figur 2.7. Krisen ledde till färre anlöp och därmed en ökad genomsnittlig hanterad godsvikt per anlöp, en förändring som mer

eller mindre bestått sedan 2010. Precis innan finanskrisen låg antalet anlöp i svenska hamnar på cirka 105 000 per år och efter har antalet legat kring 80 000.

Figur 2.7. Antal anlöp i Svenska hamnar samt summan av lastad och lossad godsvikt per anlöp 2003 till 2019. Källa: Trafikanalys undersökning Sjötrafik.

Studeras utvecklingen i antal anlöp uppdelat på lastfartyg (här definierat som fartyg som kräver särskild insats kopplat till godset vid lastning och lossning, exempelvis lyft eller pumpning) och Ropax- samt Rorofartyg, se Figur 2.8, framgår att den kraftiga nedgången i anlöp vid finanskrisen framförallt kan kopplas till den senare kategorin. För lastfartygen noteras inte samma kraftiga

påverkan av finanskrisen, även om det sker en tydlig nedgång i antal anlöp. Efter en viss återhämtning sjönk antalet anlöp succesivt mellan 2010 och 2016, från drygt 24 000 till drygt 19 000. Under seriens senare år har antalet anlöp per år ökat till cirka 21 000.

Figur 2.8. Antal anlöp i svensk hamn av lastfartyg respektive Ropaxfartyg och Rorofartyg 2005 till 2019. Källa: Publicerade uppgifter från Trafikanalys undersökning Sjötrafik.

Relateras utvecklingen i antal anlöp med lastfartyg till lastad och lossad godsvikt exklusive lastfordon noteras att den genomsnittliga lastvikten per anlöp steg relativt kraftigt under perioden 2007 till 2016. Från knappt 5 000 ton till drygt 6 500 ton, se Figur 2.9. Mellan 2016 och 2019 har dock genomsnittlig lastvikt per anlöp sjunkit till en nivå strax över 6 000 ton. Ökningen 2014 till 2016 sammanfaller med ökade volymer lossad flytande bulk och kan vara relaterat till oljeprisfallet under perioden. Att genomsnittlig lastvikt per anlöp steg under finanskrisen kan istället vara en följd av effektiviseringar i samband med krisen.

0 500 1000 1500 2000 2500 0 20000 40000 60000 80000 100000 120000 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 20 18 20 19

Antal anlöp Godsomsättning; ton per anlöp (höger axel)

0 20 000 40 000 60 000 80 000 100 000 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 20 18 20 19

Figur 2.9. Lastad och lossad godsvikt per anlöp med lastfartyg 2007 till 2019. Källa: Trafikanalys undersökning Sjötrafik.

Att det vid studier av anlöp kan vara bra att särskilja ropax från övriga fartygstyper framgår också av Tabell 2.5. År 2018 stod ropax för 66 procent av anlöpen. Majoriteten av dessa sker i Helsingborg där trafiken mellan Helsingborg och Helsingör har hög anlöpsfrekvens. De fartyg som rör sig på denna sträcka ligger inom bruttodräktighetsintervall 10 000 till 14 999. Förutom rorosegmenten kan majoriteten av anlöpen kopplas till fartyg med en bruttodräktighet under 10 000. För bulk- och torrlastfartyg samt pråm görs över 70 procent av anlöpen med fartyg med en bruttodräktighet under 5 000. Studeras rorofartyg görs merparten av anlöpen av fartyg i klasserna 20 000 till 24 999 och 30 000 till 39 999. För containerfartyg ligger majoriteten av anlöpen i klasserna något över de minsta, men över 90 procent av anlöpen ligger i klasserna med en bruttodräktighet under 20 000. Bland de riktigt stora fartygen var det endast containerfartyg som gjorde anlöp i svensk hamn 2018.

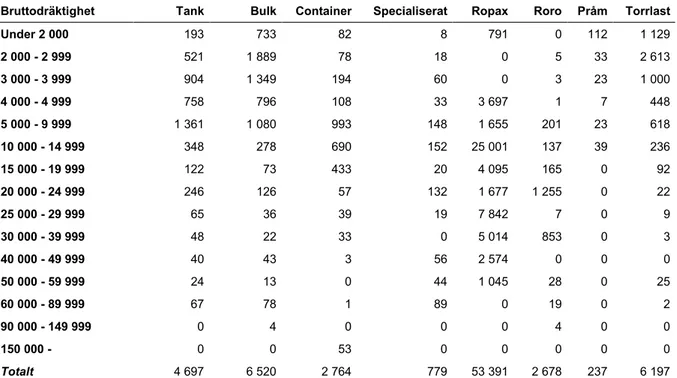

Tabell 2.5. Antal anlöp 2018 fördelat på fartygstyp och bruttodräktighetsklass. Källa: Trafikanalys undersökning Sjötrafik.

Bruttodräktighet Tank Bulk Container Specialiserat Ropax Roro Pråm Torrlast

Under 2 000 193 733 82 8 791 0 112 1 129 2 000 - 2 999 521 1 889 78 18 0 5 33 2 613 3 000 - 3 999 904 1 349 194 60 0 3 23 1 000 4 000 - 4 999 758 796 108 33 3 697 1 7 448 5 000 - 9 999 1 361 1 080 993 148 1 655 201 23 618 10 000 - 14 999 348 278 690 152 25 001 137 39 236 15 000 - 19 999 122 73 433 20 4 095 165 0 92 20 000 - 24 999 246 126 57 132 1 677 1 255 0 22 25 000 - 29 999 65 36 39 19 7 842 7 0 9 30 000 - 39 999 48 22 33 0 5 014 853 0 3 40 000 - 49 999 40 43 3 56 2 574 0 0 0 50 000 - 59 999 24 13 0 44 1 045 28 0 25 60 000 - 89 999 67 78 1 89 0 19 0 2 90 000 - 149 999 0 4 0 0 0 4 0 0 150 000 - 0 0 53 0 0 0 0 0 Totalt 4 697 6 520 2 764 779 53 391 2 678 237 6 197

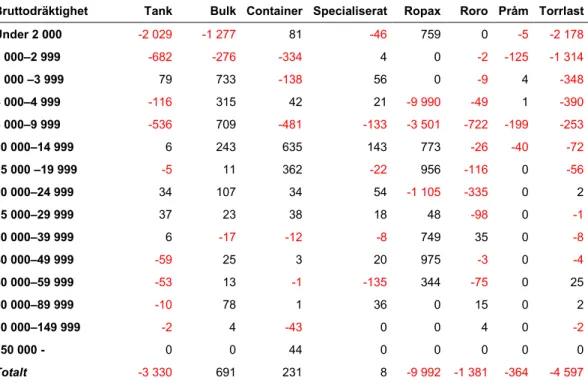

Studeras förändring i antal anlöp mellan 2007 och 2018 framgår att det framförallt är i de mindre storleksklasserna som trafiken minskat mest, se Tabell 2.6. Generellt tycks det ha skett ett skifte från de minsta storleksklasserna till klasserna med en bruttodräktighet på mellan 10 000 och 29 999. Anlöp med större tankfartyg har minskat vilket kan vara en följd av färre råoljetransporter. För rorofartyg noteras minskade anlöp i samtliga storleksklasser förutom 30 000 till 39 999 samt klasserna över

0 1 000 2 000 3 000 4 000 5 000 6 000 7 000 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 20 18 20 19

60 000. Anlöp med större ropaxfartyg, i klasserna över 25 000, har ökat och de riktigt stora containerfartygen tycks ha ersatt fartyg i storleksklassen 90 000 till 149 999. Totalt har anlöpen minskat för tank-, ropax-, roro-, torrlastfartyg samt pråm.

Tabell 2.6. Förändring i antal anlöp per fartygstyp och bruttodräktighetsklass mellan 2007 och 2018. Källa: Trafikanalys undersökning Sjötrafik.

Bruttodräktighet Tank Bulk Container Specialiserat Ropax Roro Pråm Torrlast

Under 2 000 -2 029 -1 277 81 -46 759 0 -5 -2 178 2 000–2 999 -682 -276 -334 4 0 -2 -125 -1 314 3 000 –3 999 79 733 -138 56 0 -9 4 -348 4 000–4 999 -116 315 42 21 -9 990 -49 1 -390 5 000–9 999 -536 709 -481 -133 -3 501 -722 -199 -253 10 000–14 999 6 243 635 143 773 -26 -40 -72 15 000 –19 999 -5 11 362 -22 956 -116 0 -56 20 000–24 999 34 107 34 54 -1 105 -335 0 2 25 000–29 999 37 23 38 18 48 -98 0 -1 30 000–39 999 6 -17 -12 -8 749 35 0 -8 40 000–49 999 -59 25 3 20 975 -3 0 -4 50 000–59 999 -53 13 -1 -135 344 -75 0 25 60 000–89 999 -10 78 1 36 0 15 0 2 90 000–149 999 -2 4 -43 0 0 4 0 -2 150 000 - 0 0 44 0 0 0 0 0 Totalt -3 330 691 231 8 -9 992 -1 381 -364 -4 597

Antal enskilda fartyg som anlöper svensk hamn har också sjunkit över tid, se Figur 2.10. Jämfört med topparna under perioden har antal fartyg som anlöper svensk hamn sjunkit med cirka 10 procent.

Figur 2.10. Antal unika fartyg som anlöpt svensk hamn 2007 till 2018. Källa: Trafikanalys undersökning Sjötrafik.

Att studera antal unika fartyg i olika kategorier är inte helt trivialt eftersom många fartyg finns inlagda med olika typklassificering. I synnerhet gäller detta för de kategorier som i Trafikanalys data benämns som ”Övrigt torrlastfartyg” och ”Bulkfartyg” där samma fartyg vid vissa anlöp finns inlagt som bulk och andra anlöp som torrlast. Det skulle gå att städa underlaget genom att tilldela varje fartyg en fix typklassificering. Detta är dock tidskrävande och har inte gjorts inom ramarna för detta uppdrag. Det är dessutom svårt att tydligt särskilja olika segment inom en mer aggregerad typklassificering. I vissa fall kan det också vara så att ett fartyg faktiskt byggts om till en annan typ. Med ett grovt antagande om att samtliga fartyg med fler än en typklassificering egentligen skulle ha klassificerats som ett torrlastfartyg erhålls utfallet i Figur 2.11.

0 500 1 000 1 500 2 000 2 500 3 000 3 500 4 000 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 20 18

Figur 2.11. Antal unika fartyg som gjort minst ett anlöp i en svensk hamn 2007 till 2018. Källa: Trafikanalys undersökning Sjötrafik.

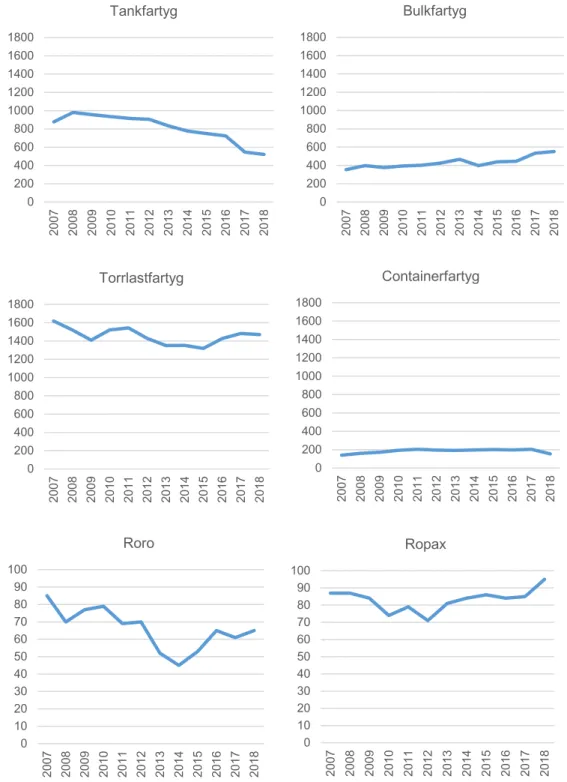

Majoriteten av fartygen som anlöper svensk hamn är torrlastfartyg. År 2018 gjorde knappt 1 500 olika torrlastfartyg minst ett anlöp i en svensk hamn. Antalet torrlastfartyg sjönk under finanskrisen, ökade något strax efter krisen för att sedan återigen sjunka mellan åren 2011 och 2015. Efter 2015 har antalet ökat något. Antalet tankfartyg har blivit färre under perioden. År 2008 angjorde knappt 1 000 olika tankfartyg och 2018 hade antalet sjunkit till drygt 500. Antalet bulkfartyg har däremot ökat under perioden, från knappt 400 till cirka 550. Antalet containerfartyg som arbetar mot svensk hamn ökade något fram till 2011, från cirka 160 till 200. Antalet har sedan legat på denna nivå till och med 2017. Enligt Trafikanalys data sjönk antalet kraftigt år 2018, till drygt 150 fartyg. Rorofartyg och färjor som tar både bilar och passagerare (ropax) är färre till antalet. Antalet rorofartyg har också varierat en hel

0 200 400 600 800 1000 1200 1400 1600 1800 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Tankfartyg 0 200 400 600 800 1000 1200 1400 1600 1800 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Bulkfartyg 0 200 400 600 800 1000 1200 1400 1600 1800 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Torrlastfartyg 0 200 400 600 800 1000 1200 1400 1600 1800 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Containerfartyg 0 10 20 30 40 50 60 70 80 90 100 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Roro 0 10 20 30 40 50 60 70 80 90 100 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Ropax

del under perioden, från som mest 85 år 2007 till som lägst 45 år 2014. År 2018 låg antalet rorofartyg på 65. Antalet ropaxfartyg sjönk i och med finanskrisen, men sedan har antalet ökat och högst nivå under perioden noteras 2018 med 95 olika fartyg.

För rorofartyg och ropaxfartyg har det genomsnittliga antalet anlöp per fartyg och år rört sig från som mest 500 till drygt 350, se Figur 2.12. För lastfartygen har antalet anlöp per fartyg minskat från cirka 9 till cirka 7.

Figur 2.12. Genomsnittligt antal anlöp per fartyg inom kategorierna lastfartyg respektive ropax och roro 2007 till 2018. Källa: Publicerade uppgifter från Trafikanalys undersökning Sjötrafik.

Även vid en analys av antalet unika fartyg i olika storleksklasser blir det tydligt att vissa fartyg i datamaterialet från Trafikanalys finns inlagda med olika storleksangivelser. I vissa fall kan det vara att ett fartyg de facto byggts om till en annan bruttodräktighet, men i många fall kan det vara

felangivelser. Eftersom samma fartyg kan dyka upp i två eller fler storleksklasser ökar antalet fartyg med minst ett anlöp med mellan 2,5 och 3,5 procent per år. För att göra jämförelsen mer stabil har förändring över tid studerats genom att jämföra totala antalet fartyg åren 2017 och 2018 med totala antalet fartyg 2007 och 2008. Förändringen i procent redovisas i Tabell 2.7.

Tabell 2.7. Förändring i antal fartyg som besökt svenska hamnar inom olika storleksklasser åren 2017 och 2018 jämfört med åren 2007 och 2008; procent. Källa: Trafikanalys undersökning Sjötrafik.

Bruttodräktighetsklass Förändring i antal fartyg åren 2017 och 2018 jämfört med åren 2007 och 2008 (%)

Under 5 000 -24,3 Mellan 5 000 och 9 999 -4,3 Mellan 10 000 och 19 999 37,9 Mellan 20 000 och 29 999 21,5 Mellan 30 000 och 39 999 -21,6 Mellan 40 000 och 49 999 -21,5 Mellan 50 000 och 59 999 -47,6 Mellan 60 000 och 69 999 68,9 Mellan 70 000 och 79 999 86,5 Mellan 80 000 och 89 999 211,8 Mellan 90 000 och 99 999 -51,1 Mellan 100 000 och 149 999 225,0

Större än eller lika med 150 000 1050,0

Totalt -10,1 0 1 2 3 4 5 6 7 8 9 10 0 100 200 300 400 500 600 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 20 15 20 16 20 17 20 18