Samexisterande logiker bland mindre

re-visions- och redovisningsbyråer

En kvalitativ studie i hur byråerna identifierar sig och svarar på samexisterande logiker

Co-existing logics among smaller

accounting firms

A qualitative study in how firms identify themselves and responds to co-existing logics

Författare: Jonathan Ahlstrand 940730 Andreas Karlsson 950201

VT20

Självständigt arbete, avancerad nivå, 30hp Ämne: Företagsekonomi

Handelshögskolan vid Örebro Universitet Handledare: Simon Lundh

Förord

Vi vill börja med att rikta ett stort tack till vår handledare Simon Lundh på Örebro Universitet för den vägledning han har givit oss under uppsatsen gång. Vi vill även tacka alla dem som tagit del av uppsatsen och bidragit med värdefulla åsikter. Slutligen vill vi rikta ett stort tack till alla de respondenterna som tagit en del av sin värdefulla tid och varit delaktiga i studien. Utan dessa hade undersökningen inte varit möjligt.

Abstract

Title Co-existing logics among smaller accounting firms

A qualitative study in how firms identify themselves and responds to co-existing logics

Date 2020-06-04

Course Master essay in Business economics, 30 Swedish credits

Authors Jonathan Ahlstrand, Andreas Karlsson

Advisor Simon Lundh

Keywords Professionalism, Commercialism, Accounting firms, Hybrid

or-ganizations

Purpose The purpose of this study is to describe how potentially competing

and co-existing logics guides smaller firms in their actions, values and practice.

Methodology This study uses a qualitative research method with a deductive

ap-proach and a directed content analysis is used to be able to analyze the empirical data.

Conclusion The results of this study show that the professional logic will have

the highest priority within small accounting firms. The commercial logic, however, will be a factor in certain areas within the

organization. This means that the values and practice of small accounting firms may incorporate commercial features but not on the expense of their professionalism.

Innehållsförteckning

1. Inledning ... 1 1.1 Bakgrund ... 1 1.2 Syfte ... 4 1.3 Frågeställning ... 4 1.4 Bidrag ... 5 2. Teoretisk referensram ... 6 2.1 Institutionell teori ... 6 2.2 Institutionella logiker ... 7 2.2.1 Professionell logik ... 9 2.2.2 Kommersiell logik ... 9 2.3 Konkurrerande logiker ... 10 2.4 Hybridorganisationer ... 11 3. Metod ... 17 3.1 Undersökningsdesign ... 17 3.2 Litteratursökning ... 17 3.3 Definition av små företag ... 183.4 Redovisnings- och revisionsbyråers tjänsteutbud ... 19

3.5 Urval av intervjupersoner ... 20

3.6 Intervjuer ... 21

3.7 Genomförandet av intervjuer ... 22

3.8 Analysmetod ... 23

3.8.1 Operationalisering av Pache och Santos (2013a) modell... 25

3.9 Metoddiskussion ... 26

4. Empiri och Analys ... 29

4.1 Byråernas identifiering med professionalism och kommersialism ... 29

4.1.1 Små redovisnings- och revisionsbyråers tjänsteutbud ... 30

4.1.2 Balansgången mellan integritet och lönsamhet ... 32

4.1.2.1 Balansgången mellan integritet och kundförvärv ... 33

4.1.3 Kundrelationer ... 34

4.1.4 Byråernas roll, marknadsföring och affärsstrategi ... 36

4.1.5 Skillnaden mellan små byråer och The Big Four ... 41

4.2 Svarsalternativ vid samexisterande logiker ... 45

4.2.1 Byråernas svar på samexisterande logiker ... 45

5. Slutsats ... 49

6. Diskussion ... 50

7. Källförteckning ... 52

Bilagor ... 57

Bilaga 1 – Intervjuguide ... 57

1

1. Inledning

I följande kapitel presenteras det forskningsområde som denna studie intresserar sig för. De-len innefattar en bakgrund till området samt en problematisering om varför detta område ska studeras. Därefter kommer en kort presentation på tidigare forskning på området institution-ella logiker samt redovisnings- och revisionsbranschen. Detta kommer sedan att knytas sam-man till en frågeställning och studiens syfte.

1.1 Bakgrund

Redovisningskonsulter och revisorer kan spåras långt tillbaka i tiden och det är svårt att sätta fingret på exakt när bokföringen tog sin början. Men den mer moderna bokföringen i form av dubbel bokföring började användas i Sverige redan på 1600-talet (RSM, 2016), samtidigt som det under samma århundrade finns bevis på att dåtidens revisorer granskade bolagens förvalt-ning. Men det var under 1800-talet som professionen verkligen tog fart då industrialiseringen medförde att avståndet mellan ägarna och de som förvaltade bolagen ökade. Detta ledde till att ett krav på revision infördes för första gången i 1895 års aktiebolagslag (Diamant, 2004). Re-visorn sågs och ses fortfarande som en form av kontraktslösning mellan parter och ska bland annat kunna försäkra ägare och andra intressenter om att företagsledare gör det som är i företa-gets intresse och inte ledarens egenintresse (Carrington, 2014).

Redovisningskonsulter och revisorer har under åren, likt flera andra professioner, genomgått flera förändringar. Både kring arbetsbeskrivningen men också synen på professionen i sig. Den traditionella redovisningskonsulten och revisorn karaktäriserades som trovärdig, ärlig och på-litlig men också tråkig och färglös, och erbjöd ursprungligen framförallt tjänster inom bokföring och revision (Seger, 2018). Men redan på 1940-talet började en annan typ av tjänst erbjudas, rådgivningstjänster. Denna tjänst fick allt större fokus och i början på 1990-talet hade Europa den snabbast växande marknaden för rådgivningstjänster vilket i sin tur förändrade förhållandet mellan redovisningskonsulten, revisorn och klienten. Priskonkurrens uppstod mellan redovis-ning- och revisionsbyråerna till följd av introduktionen av den nya tjänsten och klienterna sattes i en större maktposition än tidigare (Seger, 2018).

År 2010 avskaffades revisionsplikten för små aktiebolag i Sverige. Syftet med lagförändring var att minska administrationen och kostnader för företag (Riksrevisionen, 2017). Revisionen blev därmed frivillig för företag som, under två räkenskapsår, inte översteg mer än ett av föl-jande kriterier:

• 3 miljoner kronor i nettoomsättning • 1,5 miljoner i balansomslutning • 3 anställda

Reformen berörde sammanlagt cirka 250 000 aktiebolag eller 70% av det totala antalet aktie-bolag som fanns vid reformens inträde. Hela 60% av de företag som efter reformen kunde välja bort revision av räkenskaper och förvaltning gjorde detta (Riksrevisionen, 2017). I samband

2

med detta tappade många revisionsbyråer därmed sina klienter och nya tjänster har vuxit fram för att täcka upp intäktsförluster. Bland annat har rådgivning och konsulttjänster varit en fram-växande tjänst som revisionsbyråerna anammat. Reformen har även orsakat prisstagnering vad gäller revisionstjänster vilket ytterligare är en anledning till att byråerna var tvungna att finna andra intäktskällor (Riksrevisionen, 2017). Även att aktiekapitalet sänkts från 50 000:- till 25 000:- (Bolagsverket, 2019) har gjort att fler redovisnings- och revisionsbyråer startar upp vilket ökar konkurrensen om kunder. Denna växande trend har lett till ett skifte i hur revisionsbyråerna framställer sig. Som svar på förändringar i miljön har de stora revisionsbyråerna försökt expan-dera sin rörelse utanför bara traditionell revisionsverksamhet. Expansionen har inneburit en implementering av multinationella och kommersiella företagsmodeller i verksamheten (Coet-zee, Barac, & Seligmann, 2019).

Det kan urskiljas stora förändringar i båda dessa branscher. För att förklara förändringar i or-ganisationer så har institutionell teori fått stor uppmärksamhet. Den institutionella teorin foku-serar främst på den form en organisation tar och har applicerats flitigt inom områdena redovis-ning och revision (Deegan, 2011). Från den institutionella teorin växte idéen om institutionella logiker fram och fick ett stort genomslag. Dessa logiker reflekterar över den socialt konstrue-rade grunden av historiska mönster av praktiker, antaganden, värderingar, övertygelser och reg-ler som ger mening till individers sociala verklighet (Lander, Koene, & Linssen, 2013). Dessa logiker kommer därmed att forma hur organisationer och individer agerar och därmed påverkar organisatoriska strukturer och processer. Det finns många forskare som föreslår att förändring-arna som skett inom revisionsbyråer gällande hur de arbetar har lett till ett skifte i de institut-ionella logikerna (Lander m.fl., 2013).

Hos redovisnings- och revisionsbyråerna så är de två huvudlogikerna professionalism och kom-mersialism (Coetzee m.fl., 2019). Att det skulle finnas flera närvarande logiker i redovisnings- och revisionsbyråer är inte något som kan förkastas, men detta har varit de två primära logikerna som tidigare forskning fokuserat på (Lander m.fl., 2013; Seger, 2018). I arbetets gång kommer orden professionalism och professionell logik att ses som synonymer, lika gäller för kommersi-alismen och den kommersiella logiken. Bland redovisnings- och revisionsbyråerna känneteck-nas den professionella logiken i stora drag av att beslutsfattandet sker utan att influeras av kli-enter samtidigt som det främsta syftet är att tjäna allmänheten. Den kommersiella logiken före-drar istället klientintressen och intäktsgenerering framför allmänhetens intresse (Coetzee m.fl., 2019). Skiftet som många talar om är från den professionella logiken till den mer kommersiellt inriktade logik. I praktiken betyder detta att det har skett ett ökat fokus på rådgivningstjänster samt aggressivare marknadsföring och skiftet bland logikerna har gått från den tidigare domi-nanta professionella logiken till den mer kommersiella (Seger, 2018). Exempelvis så bestod 50% av intäkterna hos de sex stora revisionsbyråerna i Storbritannien år 1995 av konsultations-tjänster samt sådana konsultations-tjänster som inte kan kopplas direkt till revisionsarbetet(Sikka & Willmott, 1997). Att redovisningskonsulter och revisorer ska agera för allmänheten har sitt ursprung från en moralisk grund. Alla intressenters intressen ska ses över och ska därmed sätta sina egenin-tressen som andra prioritet. Redovisningskonsulter och revisorer förlitar sig därmed starkt på förtroende och tillit vilket gör att etiska bedömningar är av stor betydelse för yrket (Ardelean, 2013).

3

Redovisnings- och revisionsbyråer har länge kännetecknats som dynamisk. Händelser som fi-nanskrisen, företagsmisslyckanden och skandaler har lett till förändringar i både lag och regel-verk vilket har lett till att byråerna måste anpassa sig (Coetzee m.fl., 2019). Skandaler kopplade till redovisning- och revisionsbyråer har skadat den tillförlit som intressenterna känner för yr-ket. Deras etik och roll i samhället har ifrågasatts flertalet gånger. Det typiska exemplet är el-jättenEnron där huvudrevisorn godkänt en redovisning som inte återspeglade verkligheten (Ar-delean, 2013). Det har hävdats att en av orsakerna till skandaler likt denna är skiftet från den professionella logiken till den kommersiella (Lander m.fl., 2013). Även om logiker är grund-läggande och inflytelserika så är det sällan att en enda dominant logik existerar i organisation-ens miljö. Företag måste ofta hantera flera, ibland motsägande, logiker som påverkar institut-ionell stabilitet och förändring (Lander m.fl., 2013). Det finns de som menar att både den kom-mersiella och professionella logiken fortfarande är närvarande vilket har lett till att viss litteratur fokuserat på en ny fråga, nämligen hur närvarandet av flera logiker kan skapa spänning. Samex-isterandet av de båda logikerna är sagda att generera instabilitet och bräcklighet inom byråerna. Detta för att de kan skapa ”spänning” i redovisningskonsulters och revisorers dagliga besluts-arbete (Seger, 2018).

Det finns däremot vissa som menar att logikerna inte alls behöver skapa denna spänning utan att de snarare kan samexistera i harmoni (Pache & Santos, 2013b). Dessa typer av organisat-ioner som lyckats med detta kallas i litteraturen för hybridorganisatorganisat-ioner. Definitionen av en hybridorganisation är enligt Pache och Santos (2013b) en organisation som inkluderar element från olika institutionella logiker. Hybridorganisationer har fått större utrymme i forskarvärlden och det kan främst förklaras att flera institutionella miljöer vuxit fram. En hybridorganisation kan dra fördelar från de logikerna som i kontexten samexisterar och därmed tilltala en bredare massa (Pache & Santos, 2013b). Teorin om dessa hybridorganisationer har utmanat tron på att organisationer är en entitet med endast en logik som dikterar villkoren.

De yrken som brukar kopplas samman med den professionella logiken är bland annat advokater, läkare, revisorer och redovisningskonsulter, där ett övergripande ansvar till den stora massan finns, samt någon form av certifiering, licens eller legitimering. Hos revisorer handlar detta om att verifiera legitimiteten i räkenskaperna och förvaltningen av bolaget, där karaktärsdrag såsom integritet blir av största vikt (Thornton, Jones, & Kury, 2005). Hos redovisningsekonomer handlar det om att föra redovisningen enligt de praxis, lagar och regler samtidigt som god re-dovisningssed ska följas (Visma, 2019). I denna logik har säljare och fokus på marknadsföring ansetts vara oetiska (Thornton m.fl., 2005). Men som tidigare nämnt har ett skifte skett från denna logik till den mer kommersiella. Detta blev extra tydligt under den stora vågen av fus-ioner i USA. Fokus blev nu istället att vinstmaximera och sälja ytterligare tjänster för att kom-pensera för intäktsvariationer som revision ger upphov till (Thornton m.fl., 2005). En annan påverkande faktor var att kunderna krävde mer av sina redovisningskonsulter och revisorer samt för att inte tappa sina klienter och gå miste om intäkter, tvingades marknaden mer eller mindre att skifta till denna logik (Thornton m.fl., 2005). Enligt Sundberg (2004) så visar hans undersökning på att det är de mindre byråer i Sverige som dominerar revisionen och redovis-ning på mindre företag som också är de företag som med störst sannolikhet kommer välja bort en frivillig revision. Det kan alltså vara så att revisionsbyråerna tappade flera klienter efter den slopade revisionsplikten för mindre bolag. Detta visas även vara fallet i en studie gjord i

4

England, där uppskattningsvis 60-70% av de bolag som är undantagna revisionsplikt avstod denna (Thorell & Norberg, 2005).

I framkant för detta skifte finns de så kallade “Big 4”, vilka är Deloitte, KPMG, EY och PwC (Averkamp, u.å.). De stora fyra har utvecklat nya kommersiella affärsmodeller för deras verk-samheter för att anpassa sig till de förändring som skett i deras direkta miljö och de krav från klienterna detta gett upphov till. För mindre byråer har detta skapat ett affärsmässigt område fullt av spänning mellan den traditionellt dominanta professionella logiken och den allt mer övertygande kommersiella logiken (Lander m.fl., 2013). Det finns viss tidigare forskning som pekar på att små byråer ser över deras verksamhetsmodell som ett svar på den förändrade miljön men det är fortfarande relativt okänt över hur de institutionella logikerna tar sig i uttryck i mindre byråer (Coetzee m.fl., 2019). Det är här ett gap finns i litteraturen. Trots att de små byråerna utgör den största delen av professionen i form av antal byråer är det inte tydligt huruvida den professionella logiken fortfarande är den dominanta, om den professionella och kommersiella logiken samexisterar eller om det sker en ständig konkurrens mellan de båda (Coetzee m.fl., 2019). Utvecklingen kring de institutionella logikerna har alltså inte fastställts i dessa typer av byråer. Mindre byråer opererar ofta på en mer regional och lokal nivå än större byråer samtidigt som de ofta har mer lokala klienter, som kan ha annorlunda krav på sina redo-visningskonsulter eller revisorer (Lander m.fl., 2013). Mindre byråer är också ofta mer bero-ende av nationella organisationer för att kunna utbilda sig själva i motsats till större som ofta har så kallad “in-house training”. Det är heller inte ovanligt att mindre byråer vill framställa och definiera sig som annorlunda till de stora byråerna (Lander m.fl., 2013) vilket gör att vi idag inte blint kan anta att de institutionella logiker som konkurrerar eller samexisterar i de stora byråerna nödvändigtvis ter sig på samma sätt i små byråer. Tidiga studier som undersökte de så kallade “Big 4” kom fram till att de i större utsträckning än små byråer hade starkare anknytning till de etiska värderingar som kännetecknar professionalismen medan studier på senare tid menar på att detta kanske inte är fallet längre (Suddaby, Gendron, & Lam, 2009). Istället har en förändring skett gällande de institutionella logikerna hos de stora redovisnings- och revisionsbyråerna, där de idag inte har en lika nära koppling till den en gång starka profess-ionalismen (Suddaby m.fl., 2009).

1.2 Syfte

Syftet med studien är att beskriva hur potentiellt konkurrerande och samexisterande institution-ella logiker i mindre redovisnings- och revisionsbyråer vägleder byrån i dess agerande, värde-ringar och praktik.

1.3 Frågeställning

Med hjälp av de institutionella logikerna professionalism och kommersialism, kommer denna studie försöka förstå hur byråer identifierar och svarar på samexisterande och potentiellt kon-kurrerande logiker i mindre redovisnings- och revisionsbyråer. Anledningen till detta ämne är för att företag överlag ofta måste hantera flera, ibland motsägande logiker som i sin tur kan påverka institutionell stabilitet och förändring (Lander m.fl., 2013). Som tidigare nämnt formar logiker hur organisationer agerar och därmed påverkar organisatoriska strukturer och processer (Lander m.fl., 2013). Men i och med att det inte är klarlagt exakt hur logikerna ter sig i små

5

byråer kan det inte med säkerhet sägas hur dessa små byråer identifierar sig med logikerna eller hur de kommer att svara på dem.

Det finns tidigare forskning som menar på att två eller flera logiker inom en organisation skapar konkurrens och att de inte kan existera samtidigt utan att en av dom är mer dominant och har större påverkan på verksamheten än de andra logikerna (Cloutier & Langley, 2013; Reay & Hinings, 2009). Annan forskning menar på att konkurrensen mellan två eller flera logiker i en organisation istället kan leda till en hybridversion av tidigare konkurrerande logiker (Thornton m.fl., 2005) vilket innebär att organisationen inkluderar element från alla aktuella logiker och organisationen blir en så kallad hybrid organisation (Pache & Santos, 2013b).

• Hur identifierar sig mindre redovisnings- och revisionsbyråer med de professionella och kommersiella logikerna?

o Hur svarar dessa mindre byråer på de samexisterande logikerna kommersial-ism och professionalkommersial-ism?

1.4 Bidrag

Studie ämnar bidra först och främst till teorin. Det tilltänkta teoretiska bidrag kommer i form av att visa hur små byråer använder sig av professionell och kommersiell logik för legitimering av deras strategier och metoder. Detta kan då bidra med en viktig dimension till debatten om institutionell logik i professionen. Tidigare litteratur kring ämnet har som tidigare nämnt foku-serat på de stora redovisnings- och revisionsbyråerna och ger alltså inte ett helhetsperspektiv över professionen. Genom denna studie kommer förståelsen för institutionell logik breddas i professionen. Vårt tilltänkta empiriska bidrag är en utveckling, test och operationalisering av den modell som Pache och Santos (2013a) presenterar i sin artikel.

6

2. Teoretisk referensram

Följande del syftar till att beskriva den teoretiska utgångspunkten som arbetet grundas på. Här kommer en djupare beskrivning och förklaring av institutionell teori samt institutionella logiker. Även kommer en definition på uppsatsens huvudlogiker, professionalism och kom-mersialism. Därefter kommer en utförlig förklaring hur organisationer svarar på konkurre-rande logiker.

2.1 Institutionell teori

Teori kan i många fall liknas som ett verktyg eller redskap. Likt ett verktyg så är teorier speci-fika till sitt användningsområde och den centrala frågan. Alla teorier innehåller antaganden och mål som sätter gränserna för tillämpningen. Detta är inget undantag för den institutionella teo-rin. Institutionell teori grundar sig i intresset av varför organisationer och företag använder sig av ungefär liknande metoder och praktiker oavsett vilken bransch de är verksamma inom (Er-iksson-Zetterquist, Kalling, & Styhre, 2015). Exempelvis kan daghem, sjukhus och fabriker till viss del likna varandra eftersom dessa har avdelningsuppdelningar med specifika personer som är ansvariga för olika aktiviteter. Detta gäller även för revisionsbyråer och redovisningsbyråer. Båda yrkesgrupperna är verksamma inom samma bransch med liknande tjänsteutbud. Enligt teorin skapas organisationer för att dess medlemmar kan sägas har samma normer och värde-ringar (Eriksson-Zetterquist m.fl., 2015; Suddaby, 2010). I stora drag kan det sägas att institut-ionell teori fokuserar på den form en organisation tar och förklarar varför organisationer i ett organisatoriskt fält tenderar att få liknande karaktärsdrag och form (Deegan, 2011). Teorin un-dersöker hur specifika organisationsformer kan antas för att bidra med legitimitet till organisat-ionen. Teorin har fått vida appliceringsområden, bland annat inom området revision och redo-visning (Deegan, 2011). Suddaby (2010) har argumenterat för att det är oklart vad syftet med institutionell teori är, men historiskt sett har den fokuserat på varför organisationer tillämpar aktiviteter som är legitima i den symboliska världen istället för den materiella världen och var-för organisationer tillämpar beteende som fogar sig till normativa krav men strider mot det rationella uppnåendet av ekonomiska mål.

Enligt Selznick (2011) så är det en skillnad mellan organisationer och institutioner. En organi-sation kan anpassa sig i syfte att överleva. En organiorgani-sation är också formell och har en mekanisk struktur. En institution är däremot en struktur där just organisationers värderingar och normer kan reflekteras i viktiga beslut och utgör därmed grunden för verksamheten. En social institut-ion kan därför förklaras som ett system av normer och regler som leder mänskligt handlande till bestående eller återkommande beteendemönster (Selznick, 2011). För att tydliggöra kan ett exempel vara på plats. En familj är en typ av institution. Ett barn kommer lära sig av sina för-äldrar om vad som är rätt och fel och få liknande värdering. Barnet kommer att hela tiden lära sig från sin omgivning och deras attityd till sig själva och andra kommer påverkas av föräld-rarna. Detta kan då kopplas till företag och organisationer, att omgivningen och hur saker har gjorts tidigare är det som påverkar vad som görs inom en organisation (Eriksson-Zetterquist m.fl., 2015).

7

Eriksson-Zetterquist m.fl. (2015) definierar en institution som att den växer fram som ett resul-tat av upprepade grupperingar mellan individer som påverkar varandra som svar på drivkrafter och behov. Ömsesidiga attityder och vedertagna beteendemönster utvecklas utifrån interaktion och kulturella objekt som förkroppsligar symboliska värden och är konstruerade och stimulerar beteendet. En institution kan ses som ett mönster av kollektiv handling, inte att missförstå med vana som ofta är individuell och lokal. Dessa institutioner är dock medvetet utformade utifrån vårt behov att skapa mönster. Användningsområdet för institutioner är därmed att anpassa sig till ett lämpligt beteende för att undvika oordning och kaos. Institutioner bidrar därmed med stabilitet och flexibilitet. Något som detta dock leder till att det mänskliga beteendet tenderar att bli konformt eller likartat. Detta har däremot en fördel i att den tidigare nämna oordningen undviks (Eriksson-Zetterquist m.fl., 2015).

Scott (2013) definierar institutioner som kognitiva, normativa och regulativa strukturer och ak-tiviteter. Dessa strukturer och aktiviteter formas sedan bland annat kulturer och rutiner. Förfat-taren är också enig om att detta leder till stabilitet och mening till det sociala beteendet. Enligt Nationalencyklopedin (u.å.) så definieras institution som en etablerad konvention. En institut-ion kan vara formell, såsom lagar och regler, eller informell, såsom sedvänjor. De flesta in-stitutioner innehåller ofta mer än bara normer och värdering. Många innehåller även fysiska objekt, exempelvis byggnader och kommunikationssystem. Dessa institutioner tillhandahåller individer och organisationer med beteenderegler om vad som är, och inte är, ett godtagbart beteende. Institutionerna standardiserar alltså beteende och transfererar detta beteende till kom-mande generationer.

Som avslutning kan Greenwood, Oliver, Suddaby och Sahlins (2008) definition av institution kort sammanfattas. De menar att institutioner är upprepande beteende som stöttas av normativa och kognitiva förståelser som är mer eller mindre tagna för givet. Dessa ger då mening till sociala interaktioner som därmed ger upphov till självproducerande social ordning.

2.2 Institutionella logiker

I en våg av den nyinstitutionella teorin kom institutionella logiker att uppmärksammas. Institut-ionella logiker reflekterar över den socialt konstruerade grunden av historiska mönster av prak-tiker, antaganden, värderingar, övertygelser och regler som ger mening till individers sociala verklighet. Logikerna formar hur organisationer och individer agerar som därmed påverkar or-ganisatoriska strukturer och processer (Lander m.fl., 2013). Här antogs det finnas en dominant logik som verkade i en organisation och därmed bidrog till stabilitet (Eriksson-Zetterquist m.fl., 2015). Friedland och Alford (2012) menade att det inom ett organisatoriskt fält kan finns flera logiker som konkurrerar med varandra, vilket tidigare nämndes var fallet inom redovisnings- och revisionsbyråer. Dacin, Goodstein och Scott (2002) är inne på ett liknande spår att det är viktigt att undersöka den institutionella arena där flera institutionella logiker existerar och tävlar om uppmärksamhet. Även Thornton and Ocasio (2008) använder sig av en liknande definition. De definierade institutionella logiker som socialt konstruerade, historiska mönster, antaganden, värderingar, tro och regler som används av individer för att organisera tid och rum samt bidra med mening till den sociala verkligheten. Trots flertalet tolkningar vill samtliga definitioner uppnå samma mål, att förstå individens och organisationers beteende, vilket är precis vad denna studie syftar till att göra inom redovisningsprofessionen. För att nå detta mål måste logikerna

8

sättas in i en social och institutionell kontext. Greenwood, Díaz, Li och Lorente (2010) följer tidigare nämndaspår, att de institutionella logikerna vägleder sociala handlingar. Logikerna är en slags ordination som ger aktörer en förståelse för deras situation genom att bidra individen med antaganden, värdering och lämplig beteende. Dessa institutionella logiker är ofta historiskt beroende och den organisatoriska omvärlden karaktäriseras ofta av flertalet, ibland motsägande, logiker. De menar att hur en organisation reagerar och hanterar dessa konkurrerande logiker är ofta inte detsamma för alla organisationer.

Det institutionella logikperspektivet har varit både en teoretisk och praktisk användbar lins i att redogöra för de många normer och övertygelser som finns i institutionell teori samt för att för-klara de processer som understryker institutionell bildning och förändring. Den tidigare vis-ionen om hur institutioner fungerar som osynliga begränsningar för mänskligt beteende har gradvis ersatts av en annorlunda syn. Den nu mer dominerande synen utgår från att även om institutioner begränsar vissa åtgärder, är institutionerna produkten av mänskliga handlingar och mot bakgrund av detta har institutionell logik gett en rimlig förklaring till vad som kan vara källan till institutionell konflikt samt hur institutionella arrangemang bildas och hur de föränd-ras över tid (Cloutier & Langley, 2013).

När studier kring institutionella logiker började, låg fokus framförallt på att dokumentera in-stitutionell förändring på övergripande nivå över längre perioder. Tanken var att studera hur skiftet av den dominanta institutionella logiken influerade organisatorisk struktur och praktik. Exempelvis finns studier om hur skiftet i de institutionella logikerna påverkade den akademiska publiceringsindustrin (Cloutier & Langley, 2013). Skiftet från en redaktionell till marknadslo-gik sågs ge uttryck åt förändringen i den organisatoriska strukturen, organisatoriska maktrelat-ionen ochorganisatoriska strategin. Studier likt denna ledde till att forskare började intressera sig för att studera områden där en specifik logik inte än var dominerande utan där mer än en logik tillsammans hade en övergripande påverkan på normer och praxis (Cloutier & Langley, 2013). Samexisterande logiker började oundvikligen uppstå under övergångsfasen mellan skif-tande logiker i ett moget fält eller i tidiga skeden av ett växande fält. Med det mogna fältet menas alltså det område där det finns en dominerande logik medan i det växande fältet har den dominerande logiken ännu inte institutionaliserats. Från detta perspektiv blev det intressant att inte bara studera processen där en specifik logik blev dominant inom ett område utan processen som tillåter för flera samexisterande logiker över en längre tidsperiod. Dessa studier hjälper till att förklara varför beteenden kopplade till den tidigare dominanta logiken tenderar att bestå, även när det har skett ett skifte i logikerna (Cloutier & Langley, 2013).

Trots att institutionella forskare nu har erkänt att det finns uttryck av flera och ofta inkompatibla logiker inom organisationer så vet vi fortfarande relativt lite om hur de proaktivt hanterar dessa konflikter på mikronivå. Även om skiftandet av logiker är intressant på makronivå så kan det behövas studier på mikronivå för att förstå hur olika logiker integreras och vävs samman (Clou-tier & Langley, 2013).

9

2.2.1 Professionell logik

Inom den professionella logiken återfinns professionalismen som just betonar allmänhetens bästa. Professionalismen har länge kännetecknats av att omfatta två motsägande värderings-kluster. Den ena värderingen betonar tjänstgöringen där aktören beskrivs som allmänhetens väktare och allmänhetens intresse ligger som högsta prioritet. I denna mening överskrider pro-fessionalismens värderingar det kommersiella intresset och professionella aktörer byggs upp av ett oberoende från både stat och konsumenter. Karriärer med stark koppling till professional-ismen anses vara ett “kall” och professionella organisationer utfärdar och följer regelverk som aktivt undertrycker kommersiella aktiviteter (Suddaby m.fl., 2009). Det motsägande värde-ringsklustret inom professionalismen uppstår från den verklighet att professionella aktörer, likt andra yrken, måste tjäna pengar och de sitter dessutom i en fördelaktig position att göra så (Suddaby m.fl., 2009).

Inom professionen för redovisning och revision upprätthåller den professionella logiken att be-slutsfattandet sker i enlighet med samhällets intresse samtidigt som arbetet utförs utan för mycket press från klienter, och att tolkningen och appliceringen av finansiella redovisnings-standarder baseras på en etikkod och teknisk expertis (Seger, 2018). Detta är i linje med argu-mentet från Coetzee, Barac & Seligmann (2019), som menar att den professionella logiken inom revisionsbranschen karaktäriseras av att beslut görs utan influens från klienten och att det främsta objektet inom professionen är att tjäna allmänheten. De två mest generella idéerna gäl-lande professionalism är tron om att en viss typ av arbete är så specialiserat att det är otillgäng-ligt för de utan träning, färdigheter och erfarenhet och tron om att den inte kan bli standardiserad eller rationaliserad (Freidson, 2001). I den mest grundläggande meningen är professionalism en uppsättning institutioner som tillåter medlemmarna av ett yrke att försörja sig samtidigt som man kontrollerar sitt eget arbete. Detta är en position av särskilt privilegium och kan inte exi-stera utan att arbetet som utförs är specialiserat. Dessa distinktioner är fundamentala i den so-ciala processen som upprätthåller den soso-ciala och ekonomiska statusen av en profession, och trots att de är grundläggande är de för viktiga för att ta för givet (Freidson, 2001).

2.2.2 Kommersiell logik

De yrken som länge har kännetecknats av stark professionalism är under en process av föränd-ring. En av dessa förändringar är ett skifte från professionalism till kommersialism (Hanlon, 1997) där ett starkare fokus för redovisningskonsulter och revisorer nu ligger på intäktsgenere-ring och klientintressen (Coetzee m.fl., 2019). Många redovisnings- och revisionsbyråer har valt att implementera multinationella och kommersiella företagsmodeller i verksamheten och förändringen har lett till att branschens tidigare smala utbud av tjänster (Lander m.fl., 2013) har utvidgats till att omfatta mer kommersiellt drivna frågor såsom budgetkontroll, intäktsgenere-ring och marknadsföintäktsgenere-ring (Hanlon, 1997). Exempelvis att ej revisionspliktiga företag trots allt ska ha revision och därmed marknadsföra fördelarna på ett mer kommersiellt sätt. Det finns flertalet anledningar till detta skifte. Bland annat har utvecklingen av datorer och tekniken lett till ett underlättat revisions- och redovisningssystem som i sin tur minskar arbetsbelastningen. Den minskade arbetsbelastningen utmynnar i mindre debiterbara timmar för just revisions- och redovisningsnära tjänster (Lander m.fl., 2013). Kunder efterfrågar idag även mer än bara revis-ion och redovisning samtidigt som de är mer kritiska till den service de får. Detta har lett till att de större redovisnings- och revisionsbyråer tvingats utöka utbudet av tjänster till rådgivning i

10

form av både strategiplanering och företagsstyrning vilket mer karaktäriseras av den kommer-siella logiken som i högre grad eftersträvar effektivitet och lönsamhet (Lander m.fl., 2013). Skiftet till den kommersiella logiken har alltså i stor utsträckning skett för att täcka upp för de intäktsminskningarna som skett till följd av förändringar i omvärlden.

2.3 Konkurrerande logiker

Logiker är grundläggande och inflytelserika men sällan är det endast en logik som existerar i organisationens miljö. Lander, Koene och Linssen (2013) argumenterar för att företag ofta måste hantera flera, ibland motsägande, logiker som påverkar institutionell stabilitet och för-ändring vilket i redovisnings- och revisionsbyråernas fall är den professionella och kommersi-ella logiken. Reay och Hinings (2009) menar också på att logikerna påverkar institutionell för-ändring men även att institutionella logiker är viktiga teoretiska konstruktioner i och med att de hjälper till att förklara kopplingar inom ett organisatoriskt område som i sin tur skapar en känsla av ett gemensamt syfte.

I och med att det ofta existerar flera logiker samtidigt inom organisationer är det inte orimligt att dessa konkurrerar med varandra då de inte alltid styr åt samma håll. När det existerar två eller flera logiker inom en organisation är det inte ovanligt att en av logikerna är mer dominant och i huvudsak är den som vägleder individen vilket gör att institutionell förändring ofta har associerats med att en ny logik blivit den dominanta (Reay & Hinings, 2009). Vidare har samex-istensen av två eller flera logiker ibland presenterats som temporära fenomen som i slutändan leder till att en logik konkurrerar ut den andra. När en ny logik introduceras till en organisation som redan innehar en dominant logik kan det, förutom att skapa konkurrens mellan logiker, också skapa konkurrens mellan nyckelaktörer inom organisationen då vissa kan stödja den nya logiken samtidigt som andra kan välja att stödja den gamla logiken. Med denna syn, menar Reay och Hinings (2009), kommer konkurrensen mellan logiker bestå tills det att en av sidorna vinner och organisationen organiseras runt den vinnande dominanta logiken. Alternativt kan denna process leda till att en ny logik uppkommer som blir en hybridversion av de tidigare konkurrerande logikerna (Thornton m.fl., 2005).

Carrington, Johansson, Johed och Öhman (2013) menar däremot att forskningen på området inte är slutgiltig. I deras kvantitativa studie, genom faktoranalyser och regressionsanalyser, fin-ner de inga empiriska bevis på att kommersialism eller professionalism existerar som två latenta konstruktioner som delas av revisorerna. Däremot finner de en spänning mellan underelement som kan kopplas till dessa två logiker, nämligen oberoendeförstärkning och kundengagemang. Deras slutsats är att det kan finnas viss konkurrens mellan kundengagemang och förstärkning av oberoendet men den är så marginell att den inte håller empiriska mått. Författarna menar också att revisorer i börsnoterade företag kan till viss del värdera förstärkning av oberoendet högre än kundengagemang eftersom de är utsatta för högre press externt och internt samt oöns-kade konsekvenser såsom rättstvister.

11

2.4 Hybridorganisationer

Definitionen av en hybrid organisation är enligt Pache och Santos (2013b) en organisation som inkluderar element från olika institutionella logiker. Anledningen till hybridorganisationers stora genomslagskraft kan förklaras av den ökade utbredningen av flertalet institutionella mil-jöer. Inom dessa institutionella miljöer så utsätts organisationer under längre perioder för in-stitutionella logiker som dikterar vilket beteende som ska ses som legitimt samt förser organi-sationer med föreställningar av vilka mål som är lämpliga.

En fördel med att inkludera flera logiker i en organisation är att i en komplex miljö kan flera element från olika logiker tilltala en bredare massa. Denna teori om hybridorganisationer utma-nar konceptualisering av organisationer i form av en entitet som inkluderar endast ett institut-ionellt ramverk för att få legitimitet av externa aktörer (Pache & Santos, 2013a). Det är dock inte alltid självklart att dessa logiker befinner sig i en harmoni. Detta är en utmaning för orga-nisationer eftersom genom att anta element från en logik kräver ofta att organisationen avsäger sig kraven från en annan logik, vilket kan möjligen äventyra deras legitimitet. Enligt Pache och Santos (2013a) så skiljer det sig åt på vilket sätt en organisation och individ reagerar och han-terar flertalet institutionella logiker.

Organisationer står alltmer inför utmaningen med flertalet institutionella logiker som alla tävlar om utrymme i organisationens kontext. Detta leder ofta till att kraven från dessa logiker hamnar i konflikt hos organisationens medlemmar. Tidigare forskning har fokuserat på hur organisat-ionerna hanterar och svarar på dessa tävlande logiker men lite forskning har utförts på hur in-dividerna upplever dessa konflikter och hur de skapar sina individuella svar på detta. Tidigare studier (Almandoz, 2012; Zilber, 2002; Battilana & Dorado, 2010 se Pache & Santos, 2013a, s. 4) indikerar att till vilken grad en individ inom en organisation väljer att ansluta sig till dessa tävlande logiker och dess tillhörande element kommer forma hur organisationen svarar på lo-gikerna. Här finns det dock begränsad forskning (Pache & Santos, 2013a). Ett annat antagande är att individer i en organisation antingen stödjer en logik eller motsätter sig den. Pache och Santos (2013a) menar istället att det är betydligt mer komplext än så. Författarna menar att en individ självklart kan stödja eller motsäga sig en typ av logik, men den kan också vara likgiltig till den eller följa logiken utan att nödvändigtvis stödja de centrala delarna av logiken samt att individen kan också följa flertalet logiker.

Institutionell logik kan definieras som mönster av tro, praktik, värderingar, antaganden och regler som vägleder individen i dess handlingar. Dessa logiker påverkar individens beteende som kan anses vara lämpligt i den miljö individen verkar inom. Om en individen nu följer lo-gikens föreskrifter kommer den bli belönad med social legitimitet. Skulle individen trotsa dessa föreskrifter kommer dessa avvikelser att straffas. Studiens syfte är just att undersöka vad det är som händer i en organisation när det finns flera samexisterande logiker. En byrå kan därmed ha flera logiker som har motsägande krav på dess följare. Till skillnad från Pache och Santos (2013a) har denna studie valt att fokusera på organisationsnivå. Trots detta påstår litteraturen att individen spelar en viktig roll i hur organisationens resultat faller ut (David, 2017).

För att förstå hur en organisation svarar på konkurrerande logiker, måste en förståelse, för hur individerna i en organisation kommer i kontakt med dessa logiker, att skapas. Exponering av logiker sker i många fall främst genom utbildning och arbetslivserfarenhet. Utbildning formar

12

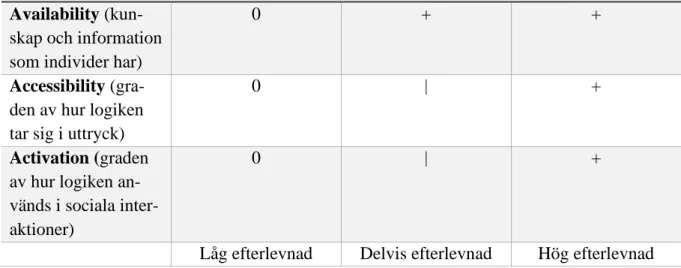

professionella normer och ger individen färdiga ramverk att följa medan i arbetslivet så kommer beteende att belönas eller straffas beroende på om det överensstämmer eller inte med den rå-dande logiken. På så sätt kan alltså redovisningskonsulter och revisorer tidigt i sin utbildning blivit utsatt för logikerna professionalism och kommersialism genom diverse kurser inom före-tagsekonomi. I arbetslivet kan sedan dessa redovisningskonsulter och revisorer ytterligare ex-poneras av logiken som arbetsplatsen följer. Utöver utbildning och arbetslivserfarenhet så är samhället en stor bidragande faktor till exponering. Dessa tar sig i uttryck i form av familj, religion, staten och marknaden. Givet dessa olika typer av exponeringar blir det därmed rimligt att anta att en individ inte kommer bli påverkad i lika hög grad eller på samma sätt av alla logiker. Pache och Santos (2013a) påstår att grad av påverkan varierar utifrån vilken grad av availability, accessibility och activation som individen har. Availability innebär att graden av tillgänglig information som finns kring logiken medan accessibility refererar till graden av hur logiken tar sig i uttryck utifrån information och kunskap. Activation innebär om kunskapen om logiken faktiskt tar sig i uttryck i sociala interaktioner. Enligt författarna är det en kombination av dessa faktorer som formar hur individer relaterar till olika logiker.

Hur tar då dessa faktorer sig i uttryck? Enligt Pache och Santos (2013a) så kan graden av dessa faktorer göra att en individ relaterar till logiker på tre olika sätt. Antingen kan den vara novice (låg efterlevnad), familiar (delvis efterlevnad) eller identified (hög efterlevnad) (se figur 1).

Novice Familiar Identified

Availability

(kun-skap och information som individer har)

0 + +

Accessibility

(gra-den av hur logiken tar sig i uttryck)

0 | +

Activation (graden

av hur logiken an-vänds i sociala inter-aktioner)

0 | +

Låg efterlevnad Delvis efterlevnad Hög efterlevnad

Figur 1. Individers relation till institutionella logiker. Källa: Pache & Santos (2013a)

Figur 1 kan sammanfattas enligt följande. En person som är novice till en given logik har ingen, eller väldigt begränsad information om just logiken i fråga. Detta kan ofta ske om individen aldrig varit utsatt för logiken eller dess krav alternativt aldrig mött andra som blivit exponerade för logiken. Det kan också föreligga en så pass stark koppling till en annan logik att individen blir förblindad för andra logiker. Givet detta så blir det aldrig tal om att använda logiken i sociala interaktioner (Pache & Santos, 2013a). David (2017) menar att en individ sällan kom-mer befinna sig i detta stadie en längre tid då professionella aktörer ofta lär och anpassar sig snabbt efter sina organisatoriska medlemmar. En individ som däremot är familiar med en logik har information och kunskap om logiken men kunskapen kommer inte till uttryck eftersom det inte finns starka kopplingar till den. Det blir därmed möjligt att här använda sig av logiken i sociala interaktioner men det sker inte per automatik. Slutligen finns det de som är identified

13

med en logik. Dessa individer har kunskap om logiken och den tar sig per automatik också uttryck. Följaktligen kommer då denna logik att aktiveras. Det är också viktigt att inte se dessa som separata utan snarare som steg i en process. En novice kan bli alltmer exponerad av en logik med tiden och därmed bli familiar och, om starka kopplingar till logiken skapas, identified (Pache & Santos, 2013a).

Pache och Santos (2013a)argumenterar för att en individ kan, i huvudsak, svara på samexiste-rande logiker på tre olika sätt. För det första kan en individ använda sig av ignorance genom att den inte är uppmärksam på logikens påverkan. För det andra så kan en individ använda sig av compliance genom att tillfullo anta dess värderingar, normer och praktik. Till sist kan en individ svara genom defiance. Detta innebär att till skillnad från att ignorera så gör individen här ett val förkasta de normer och värderingar som en viss logik innebär. Författarna introdu-cerar dock två ytterligare typer av agerande när flera logiker konkurrerar om utrymme. Dessa är compartmentalization och combination. Den förstnämnda innebär att en individ kan visa samtycke med en logik och motsäga sig den konkurrerande logiken i en kontext men i en annan så visar individ en motsatt sida. Med andra ord så uppför individen sig efter båda logikerna men håller dem samtidigt separerade beroende på situation. Den sistnämnda är exakt vad det låter som, en individ som försöker blanda normer, värderingar och praktik från båda logikerna. Detta kan såklart vara en utmaning, framförallt om det är två motsägande logiker.

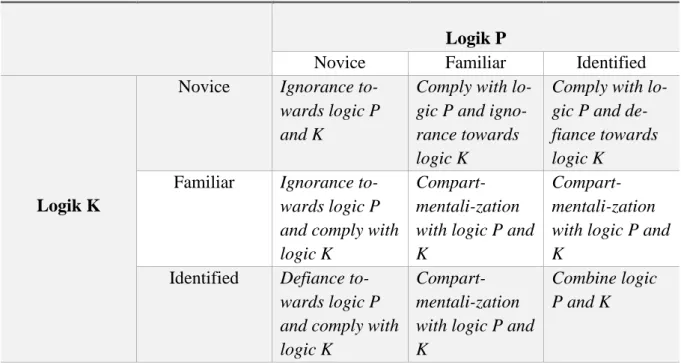

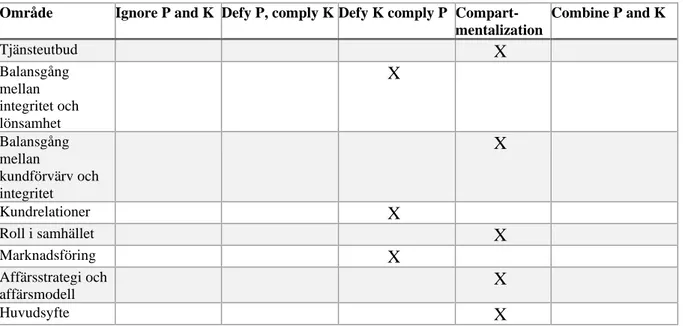

I studiens fall gällande redovisnings- och revisionsbyråer så kan detta vara fallet att individer inom organisationen använder sig av de två sistnämnda svarsalternativen. Där alltså kommersi-alism och professionkommersi-alism kan antingen kombineras eller att de används separata ifrån varandra beroende på vilken situation dessa redovisningskonsulter och revisorer befinner sig inom. För att koppla samman dessa svarsalternativ med hur individer relaterar till de institutionella logi-kerna (novice, familiar och identified) så menar Pache och Santos (2013a)att graden av efter-levnad kommer påverka vilka svarsalternativ som individen väljer att använda sig av. För att förenkla hur detta samband ser ut har detta illustrerats i figur 2 (Pache & Santos, 2013a). I diagrammet benämns professionalismen med ett P och kommersialismen med ett K. Att notera är att i diagrammet så antas det att logik P är den dominerande av dessa.

14

Logik P

Novice Familiar Identified

Logik K

Novice Ignorance to-wards logic P and K

Comply with lo-gic P and igno-rance towards logic K

Comply with lo-gic P and de-fiance towards logic K

Familiar Ignorance to-wards logic P and comply with logic K

Compart-mentali-zation with logic P and K

Compart-mentali-zation with logic P and K

Identified Defiance to-wards logic P and comply with logic K

Compart-mentali-zation with logic P and K

Combine logic P and K

Figur 2. Modell av svarsalternativ på individnivå kopplad till graden av efterlevnad. Källa Pache & Santos (2013a)

Om en individ är novice med båda logikerna så kommer denna vara omedvetande om den in-stitutionella bakgrund som är relevant i sin kontext. Detta är typiskt för nyanställda som tidigare aldrig befunnit sig inom det organisatoriska fältet (Pache & Santos, 2013a). Individen kommer därmed inte vara medveten om de krav och värderingar som professionalism och kommersial-ism ställer utan kommer att agera relativt oberoende från den institutionella kontexten. Studier har dock visat (Greenwood & Hinings, 1996 se Pache & Santos, 2013a, s. 16) att dess individer sällan befinner sig i detta stadie under en längre tid utan kommer att i större utsträckning kom-binera flera logiker.

En individ som är novice med logik P men familiar med logik K kommer besitta tillräckligt med kunskap om logik K för att kunna agera inom dess ramar. Kunskapen om logik K kombi-nerat med omedvetenheten kring logik P leder ofta till att denna individ kommer i slutändan att ignorera logik P och följa logik K (Pache & Santos, 2013a).

Det tredje steget är när någon är novice med logik P och identified med logik K. Skillnaden här jämfört med föregående steg är att individen inte bara har kännedom om logik K utan vill se den bestå. Individen kommer inte längre ignorerar logik P utan aktivt motsätta sig denna för att den har en så pass stark koppling till logik K (Pache & Santos, 2013a).

När en individ är familiar med den dominanta logiken P men novice med den konkurrerande logiken K kommer personen inte vara medveten om de krav som logik K ställer. Det kommer inte heller finnas någon stark koppling till P eller ett aktivt motstånd till K. Detta kan vara fallet när en nyanställd blir alltmer socialiserad in i logik P (Pache & Santos, 2013a).

I de fall där en individ är familiar med både logik P och K så besitter personen i fråga kunskap om båda logikerna. De vet vilka normerna är, hur de ska agera inom logiken och hur praktiken ser ut samt att de kan följa dessa om det skulle bli nödvändigt (Pache & Santos, 2013a). Detta gör att personen kan interagera med folk från båda logikerna. Eftersom det inte finns en stark

15

koppling till någon av logikerna är det osannolikt att personen försöker föra dessa logiker när-mare varandra och kommer därför svara genom de tidigare nämnda compartmentalization. Denna situation uppstår ofta när en individ kommer i kontakt med logikerna genom exempelvis sitt nätverk eller tidigare erfarenheter i olika organisatoriska fält (Pache & Santos, 2013a). I detta steg är i de fall en individ är familiar med logik P men identified med logik K. Här besitter personen kunskap om båda logikerna men visar endast anförtroende till logik K. Detta kan ske när en person har utvecklat en stark koppling till en logik genom utbildning och tidigare erfarenheter, men har blivit någorlunda utsatt för den andra logiken. Individen får det här svårt att påtvinga K eftersom P är den dominerande logiken. Tack vare kunskapen kan individen här hitta vägar att rätta sig efter P samtidigt som den följer K. Ofta blir fallet liknande som innan, en form av compartmentalization (Pache & Santos, 2013a).

Om fallet skulle vara så att personen är identified logik P men novice med logik K kommer individen att följa P och samtidigt känna sig hotad av de normer och värderingar som andra logiker kan medföra. Denna profil är rätt vanligt bland professionella aktörer som utbildats inom ett yrke och inte blivit utsatt för flera logiker. Detta kommer leda till att aktören aktivt motsäger sig K för att försäkra sig om att P består (Pache & Santos, 2013a).

I den näst sista profilen återfinns individer som är identified med logik P och samtidigt familiar med logik K. Denna profil karaktäriseras av att personen kan förstå vilka krav den konkurre-rande logiken K har och samtidigt interagera med personer som följer denna. Eftersom denna individ identifierar sig starkt med P så kommer den dock att se till så att den dominerande logiken består. Även om båda logikerna har lika stor närvaro i en kontext kommer individen ändå att följa P men kan ändå visa viss följsamhet till K, så kallad compartmentalization (Pache & Santos, 2013a).

I situationen där en person är identified med både logik P och K så kommer individen vara benägen att se båda logikerna bestå. Exempel på sådana situationer är när en person besitter dubbla examen eller har erfarenheter från flera organisatoriska fält. Här kommer individen be-finna sig i en position där den kan kombinera logikerna på ett hållbart sätt. Svaret kommer därmed bli en form av combine och individen blir en form av hybridizer (Pache & Santos, 2013a).

Trots att denna modell förutsäger hur individer svarar när de ställs inför konkurrerande logiker så menar David (2017) att dessa svar kommer slutligen landa i organisatoriska svar på konkur-rerande logiker vilket gör att modellen även är användbar vid organisatoriska studier. David (2017) genomför en liknande studie som denna men undersökningsenheterna är två universitet. I denna forskningsartikel så använder sig forskaren av Pache och Santos (2013a) modell för att identifiera hur akademiker hanterar konkurrerande institutionella logiker samt hur dessa svarar på dessa logiker. Detta genomförs genom intervjuer med akademiker vars svar sedan analyse-rats utifrån tidigare nämnda modell. Författaren utgår då från att det finns en dominerande logik (vetenskaplig logik) och en utmanande logik (kommersiell logik). Då artikeln undersöker aka-demiker så kategoriseras dem som novice, familiar eller identified beroende på hur länge de arbetat eller studerat. En nyexaminerad skulle därmed klassas som novice medan en mer erfaren akademiker klassas som familiar/identified. David (2017) finner att mer erfarna akademiker

16

(familiar/identified) inom företagsekonomi försöker använda sig av svarsalternativet compart-menalization för att inkorporera båda logikerna medan oerfarna akademiker (novice) gärna an-vänder sig av ignorance eller defiance mot den icke-dominanta logiken. Han finner i sin under-sökning att någon riktig så kallad hybridizer inte existerar som kan fullt ut sammanfläta två logiker då en logik alltid kommer föredras före en annan. En individ som är identified med en logik och familiar med en annan kan då snarare agera som en förespråkare. Trots försök hos individer att sammanfläta två logiker så blir det mer ofta än sällan en form av compart-mentalization där logiker används separat.

17

3. Metod

Följande kapitel beskriver studiens tillvägagångsätt. Undersökningsdesignen beskrivs i sin helhet, litteratursökning, urval, utformning och genomförande av intervjuer samt metodval för analys och en operationalisering av analysmodell. Därefter förs en diskussion kring forsk-ningskriterierna reliabilitet, validitet och trovärdighet.

3.1 Undersökningsdesign

Denna studie kommer att använda sig av en kvalitativ forskningsmetod som vanligtvis är utfor-mad för att hjälpa forskare att förstå vad människor säger och vad de gör (Myers, 2013). Den fungerar alltså som ett hjälpmedel i att förstå den sociala och kulturella kontexten som männi-skor lever i. Detta leder också in på en av nyckelfördelarna med den kvalitativa forskningsme-toden som är att den tillåter forskare att se och förstå kontexten inom vilken handlingar och beslut tas. Detta är ofta fallet när det kommer till mänskliga beslut, att de bara kan förstås i sin kontext. Det är vidare själva kontexten som hjälper till att förklara varför någon agerade som de gjorde (Myers, 2013). Den kvalitativa intervjumetoden är en väldigt flexibel metod. Om det under arbetets gång skulle visa sig att tillräcklig empiriska data inte är insamlad så tillåter me-toden att ytterligare information inhämtas från intervjuobjekten (Holme, Solvang, & Nilsson, 1997). I studiens fall, som försöker förklara och beskriva hur små byråer identifierar sig och svarar på samexisterande logiker, blir den kvalitativa forskningsmetoden därför nödvändig. Även Jacobsen (2017) menar på att den kvalitativa forskningsmetoden lämpar sig bäst när det finns ett intresse kring att skapa klarhet kring ett fenomen och den kvalitativa designen syftar främst till att undersöka hur människor tolkar och förstår ett givet fenomen. I och med att pro-blemställningen är explorativ, med syftet om att beskriva hur samexisterande logiker vägleder byråer, behövs en metod som går på djupet och är öppen för kontextuella aspekter. Valet av den kvalitativa forskningsmetoden gjordes också till viss del på grund av bristerna i den kvantitativa forskningsmetoden. En av de största nackdelarna med den kvantitativa metoden är att många av de sociala och kulturella aspekterna faller bort (Myers, 2013) vilket vi, med tanke på vår problemställning, inte kan förbise. Både kvalitativa och kvantitativa metoder har samma syfte, att ge en bättre förståelse av det samhälle vi lever i och hur enskilda människor, grupper och institutioner handlar och påverkar varandra. Den grundläggande skillnaden är att kvantitativa metoder omvandlar information till siffror och mängder som sedan används i statistiska ana-lyser (Holme m.fl., 1997). Om man skulle använda en kvantitativ metod och endast räkna re-sultatet av den institutionella processen så förbises det som i referensramen nämndes som det intressanta med institutionell teori (Suddaby, 2010). I kvalitativa metoder ligger forskarens upp-fattning och tolkning av information till grund för analyser vilket gör den mer relevant i denna studie (Holme m.fl., 1997).

3.2 Litteratursökning

Vid ett tidigt stadie så började tidigare forskning på liknande områden att bearbetas. Detta skedde främst genom sökmotor Google Scholar samt Örebro Universitetets databas Primo. Främst fokuserades det på journaler som har en stark anknytning till redovisning/revision och

18

institutionella logiker såsom Journal of International Accounting, Auditing and Taxation. I öv-rigt så användes flertalet böcker för att få en grundläggande förståelse för revisionsyrket och grundidéerna bakom den institutionella teorin och logikerna.

Samtidigt som en grundlig genomgång av litteraturen gjordes så söktes även relevant forskning på områden som liknade forskningsområdet. För att lyckas fånga upp artiklar så användes sökord såsom ”accounting and institutional logics”, ”commersialism” och ”professionalism”. I största möjliga mån användes primärkällor men även information av sekundärkällor har före-kommit. Anledningen till att studien velat i så stor utsträckning som möjligt använda oss av primärkällor är för att öka trovärdigheten och samtidigt minimera risken för att viktig inform-ation går förlorad (Bryman, 2011).

3.3 Definition av små företag

Som tidigare nämnts ska denna studie fokusera på små revisions- och redovisningsbyråer. Att endast säga små kan däremot vara ett otydligt och subjektivt begrepp. Innan studien kan fort-skrida måste begreppet små företag definieras. Detta är av praktiska skäl viktigt för studien för att kunna avgöra vilka företag det är som studien ämnar undersöka. Definitionerna är många och för att skapa en konsensus med läsaren om vad studien menar när den talar om små företag kommer ett antal definitioner att redovisas för att sedan landa i den som studien ska använda sig av.

Enligt Europeiska Kommissionen (2016) definition så ska ett företag klassas som ett små före-tag om de anställda inte uppgår till mer än 50 personer och en balansomslutning, eller årsom-sättning som inte överstiger 10 miljoner euro. Den Europeiska Kommissionen (2016) definierar även mikroföretag. Dessa får inte ha fler än 10 anställda och inte överstiga en balansomslutning, eller årsomsättning, på 2 miljoner euro.

I Abor och Quartey (2010) studie återfinns United Nations Industrial Development Organizat-ions (UNIDO) definition av storleken på företag. Denna definition skiljer sig åt något från den av Europeiska Kommissionen (2016). Framförallt gör de skillnad på om landet företaget verkar inom är i en utvecklingsfas eller industriell fas. Då Sverige tillhör den senare kategorin så kom-mer den definitionen att redogöras för. UNIDO har här endast fokuserat på antalet anställda där små företag har mindre än 100 anställda (Abor & Quartey, 2010).

Enligt Årsredovisningslagen (1995:1554) ska ett företag klassas som ett större företag om mer än ett av följande kriterier är uppfyllda under en tvåårsperiod:

• Medelantalet anställda i företaget har uppgått till mer än 50,

• Företagets redovisade balansomslutning har uppgått till mer än 40 miljoner kronor, • Företagets redovisade nettoomsättning har uppgått till mer än 80 miljoner kronor E contrario blir då företag som inte uppfyller mer än ett kriterium ett mindre företag.

Denna studie kommer dock att utgå från en egen definition av små företag. Denna definition klassar företag som små om de inte överskrider något av följande kriterier:

• 20 anställda

19

Anledningen till att en egen definition kommer att användas beror främst på att de kriterier som ges i tidigare definitioner är allt för vida för studiens syfte. I och med att idag består drygt 96% av alla företag i Sverige av mindre än 10 anställda (Tillväxtverket, 2020) kommer en egen de-finition av små företag inte begränsa antalet redovisnings- och revisionsbyråer som kan under-sökas utan visar istället mer tydligt vilka typer av byråer som studien syftar på. Hade exempel-vis Europeiska Kommissionens (2016) definition använts hade flertalet större byråer uppfyllt kriteriet. Även om dessa inte når upp till “Big 4” så är flera internationellt aktiva vilket inte är studiens urvalsgrupp. Studien vill använda sig av de byråer som är aktiva på en lokal nivå, med lokala klienter, för att få ett så rättvisande resultat som möjligt. En vidare definition på begrep-pet små företag kommer också innebära att flertalet byråer som agerar på ett nationellt plan faller in under definitionen. Detta är inte studiens syfte vilket kräver en snävare definition.

3.4 Redovisnings- och revisionsbyråers tjänsteutbud

Det engelska ordet för redovisning är accounting. Däremot har ordet en bredare benämning inom den företagsekonomiska vetenskapen. Ofta hamnar områden som revision och ekonomi-styrning under samma begrepp (Seger, 2018). För att klargöra vilka områden som studien ämnar att undersöka kommer en sammanfattning av de tjänster studiens redovisnings- och revisions-byråer ägnar sig åt.

Revision som tjänst var länge den dominerande hos revisionsbyråer och regleras av Revisions-lagen (1999:1079), som upprättades först 1895. Revisorn, som utför själva revisionen, har i uppdrag att granska företagets årsredovisning, bokföring och förvaltning samt lämna en revis-ionsberättelse efter varje räkenskapsår. I revisrevis-ionsberättelsen rapporterar revisorn om revision-ens resultat och där ska det framgå om revisorn inte delar företagsledningrevision-ens syn på särskilda delar i revisionen eller om ett fullständigt uttalande inte kan göras. Ytterligare ska det framgå om underlag saknas för vissa uttalandaden och om revisionen medfört att revisorn bedömer att företagsledningen försummat rörelsen i sådan grad som kan leda till att företaget blir ersätt-ningsskyldiga (Visma, 2019).

Många revisionsbyråer erbjuder ett stort antal typer av tjänster utöver revision. Många revis-ionsbyråer kombinerar löpande bokföring, årsredovisning och bokslut samt skatt tillsammans med revision. Det som också blivit en stor del av en revisionsbyrås verksamhet är rådgivning, där studier från England visat att i de sex största byråerna så bestod 50% av intäkterna från rådgivningstjänster (Sikka & Willmott, 1997). För att underlätta för läsaren vad dessa typer av tjänster innebär kommer en kortare sammanställning att göras nedan.

Med löpande bokföring menas att ett företag ska löpande under räkenskapsåret bokföra sina affärshändelser (Skatteverket, u.å.-a) Detta är något som regleras i Bokföringslagen (1999:1078) och vägledning ges av Bokföringsnämndens allmänna råd (BFNAR 2013:2 Bok-föring).

Ett årsbokslut är ett avslut på den löpande bokföringen. Med detta menas att avstämningar görs för att en mer rättvis bild av företaget ska presenteras. Bland annat kontrolleras det om bolaget har betalat rätt skatt och moms, periodiseringar har skett på rätt sätt och avsättningar till perio-diseringsfonder har hanterats korrekt. Ett bokslut kan upprättas i huvudsak på två olika sätt, K2 eller K3. Valet mellan dessa två styrs av bolagets storlek, där större bolag måste använda K3

20

men mindre får välja. Det kan nämnas att K2 är ett förenklat bokslut (Skatteverket, u.å.-b). Även här är det Bokföringsnämndens allmänna råd som styr god redovisningssed (BFNAR 2012:1 Årsredovisning och koncernredovisning (K3); BFNAR 2016:10 Årsredovisning i mindre företag (K2)). Ett bokslut är det som senare kommer att ligga till grund för bolagets inkomstdeklaration och även bolagets årsredovisning. En årsredovisning kan sägas vara den offentliga publikationen av företagets räkenskaper som kompletterar. Den ska i regel innehålla en balansräkning, resultaträkning, noter med eventuella tilläggsuppgifter samt en förvaltnings-berättelse (PwC, u.å.).

Rådgivningstjänster har som tidigare nämnt blivit en stor del av revisionsbyråernas verksamhet på senare tid. Rådgivningen kan täcka de flesta områdena som rör ett företag men affärsning och skatterådgivaffärsning är de mest populära på marknaden. Den förstnämnda sortens rådgiv-ning brukar täcka bland annat transaktions- och riskrådgivrådgiv-ning och i den andra sorten ligger fokus på allt mellan inkomstskatt och internationell beskattning (FAR, u.å.).

3.5 Urval av intervjupersoner

Urvalet är en viktig del av en kvalitativ undersökning, den sker inte slumpmässigt eller tillfäl-ligt. Om fel personer skulle finnas i urvalet är risken stor för att undersökningen inte skulle leda fram till något (Holme m.fl., 1997). Det är därför viktigt att det finns medvetet formulerade kriterier. För att finna byråer som passade in i de kriterier som ställts så gjordes en sökning på byråer i Örebro Län. Därefter kontrollerades antalet anställda på byråernas respektive hemsida, om en sådan fanns, och byråernas årsomsättning samt balansomslutning. Denna kontroll gjor-des på webbsidan Allabolag.se. De byråer som föll in under kriterierna kontaktagjor-des sedan för en möjlig medverkan i studien. Eftersom flertalet byråer var inne i en period präglad av tidsbrist utökades sökningsområdet till närliggande län och regioner såsom Eskilstuna, Karlstad, Väs-terås och Nyköping. Totalt tillfrågades 21 byråer varav sju valde att medverka. För att besvara studiens frågeställning har både revisorer och redovisningskonsulter hos små redovisnings- och revisionsbyråer intervjuats. Som tidigare nämnts har en egen definition av små företag använts där årsomsättningen/balansomslutningen inte får överstiga 20 miljoner kronor och byrån får inte ha mer än 20 anställda. Utöver dessa kriterier på redovisnings- och revisionsbyråer har det också ställts krav på vilka redovisningskonsulter som intervjuats. För att få en så djup insikt som möjligt i hur detta fenomen har förändrat och format byråerna, har en blandning av redo-visningskonsulter och revisorer intervjuats. Både de med en gedigen erfarenhet inom profess-ionen samt medarbetare som är i ett tidigare stadie i sin karriär. Detta för att få en mer rättvi-sande bild över professionen som helhet. Avgränsningen gjordes även med hänsyn till begrep-pet tillgänglighet som May (2013) menar handlar om att intervjupersonen ska ha tillgång till den information som intervjuaren söker. I denna studie blev det därav viktigt att komma i kon-takt med personer inom byrån som besitter olika erfarenheter för att därmed få en bredare bild av professionen. Exempelvis kan assistenter ha en helt annorlunda bild av professionen i jäm-förelse med en VD eller delägare.