Hållbarhetsredovisning

- en studie kring användbarhet och lagstiftning

Författare:

Mikaela Granlund

Malin Larsson

Sara Winberg

Handledare:

Petter Boye

Program:

Turismprogrammet

Ämne:

Företagsekonomi

Nivå och termin:

C-nivå, VT 2009

Handelshögskolan

Förord

Vi vill tacka alla de företag som tagit sig tid att träffa oss för personliga intervjuer, men även de företag som hjälpt oss i processen genom att delta i våra e-postintervjuer. Vi vill också tacka vår handledare Petter Boye, för stöd under arbetets gång.

Kalmar den 28 maj 2009

Sammanfattning

Examensarbete i företagsekonomi, Handelshögskolan Baltic Business School i Kalmar, Företagsekonomi C – redovisning/ekonomistyrning, Kandidatuppsats, VT 2009

Handledare: Petter Boye

Författare: Mikaela Granlund, Malin Larsson och Sara Winberg

Titel: Hållbarhetsredovisning – en studie kring användbarhet och lagstiftning

Bakgrund och problem: Tidigare sågs sociala frågor, miljö och etik som skilda delar inom redovisningen och redovisades separat. Men på 90-talet skedde en utveckling mot en mer integrerad redovisning där alla dessa delar bands samman även med den ekonomiska redovisningen, numera benämnt hållbarhetsredovisning. Många svenska företag ligger idag efter vad gäller andelen upprättade hållbarhetsredovisningar i jämförelse med andra europeiska länder. Sverige är dock sedan räkenskapsåret 2008 det första landet i världen som lagstiftat hållbarhetsredovisning för statliga företag i enlighet med GRI: s riktlinjer.

Våra frågeställningar är följande:

Vad påverkar företagens användande av hållbarhetsredovisning? - Vad är företagens upplevda nytta av en hållbarhetsredovisning? - Vad betyder nationell lagstiftning för svenska statliga företag? - Vad betyder internationell standard?

Syfte: Syftet med denna uppsats är att studera och analysera för vem en hållbarhetsredovisning är användbar. Dessutom kommer vi att undersöka de statliga företagens åsikter angående den nationella lagstiftningen samt hur användbar den internationella standarden är för dessa företag. Studien kommer att bygga på intervjuer med privata och statliga företag av olika storlekskategorier.

Avgränsningar: Vi har valt att avgränsa våra personliga intervjuer till företag inom Kalmar och Kronobergs län. Vidare har vi valt att fokusera på företag som arbetar aktivt med miljöfrågor men inte upprättar hållbarhetsredovisningar samt se till statliga företag som efter ny lagstiftning är skyldiga att upprätta denna form av redovisning.

Metod: Vi har valt att göra en kvalitativ undersökning där vi genom olika delstudier med privata och statliga företag erhållit djupare förståelse för ett antal utvalda företags inställning till hållbarhetsredovisning. Informationen har tagits fram delvis genom studerandet av vetenskapliga artiklar, men framför allt genom djupgående intervjuer.

Resultat och slutsatser: Vi har kommit fram till att hållbarhetsredovisning kan vara ett användbart verktyg för företag vid arbetet med de ekonomiska, sociala och miljömässiga aspekterna. Samtidigt anser vi att denna form av redovisning inte är nödvändig för alla företag då detta är en resurskrävande aktivitet och de små företagen saknar ofta förutsättningarna. Vidare anser vi att dagens riktlinjer bör omarbetas för att bättre passa den svenska marknaden, först när detta är gjort anser vi att lagstiftningen är gynnande för samtliga statliga företag.

Innehållsförteckning

Förord ... i Sammanfattning ... ii Innehållsförteckning ... iii 1. Inledning ... 1 1.2. Bakgrund ... 1 1.3. Problemdiskussion ... 3 1.4. Syfte ... 4 1.5. Avgränsning ... 4 2. Metod ... 52.1. Val av undersökningsmetod - kvalitativ metod ... 5

2.1.1. Kvalitativa samtalsintervjuer ... 6

2.2. Deduktiv kontra induktiv ansats ... 7

2.3. Validitet ... 8 2.4. Reliabilitet ... 8 2.5. Insamling av data ... 9 2.6. Triangulering ... 10 2.7. Urval ... 11 2.7.1. Delstudier ... 12

2.8. Metod- och källkritik ... 13

3. Teoretiska utgångspunkter för hållbarhetsredovisning ... 14

3.1. Triple bottom line ... 14

3.2. Intressentmodellen ... 15 3.3. Legitimitetsteorin ... 16 3.4. Institutionella teorin ... 17 3.5. Hållbarhetsredovisning ... 17 3.5.1. Utveckling ... 19 3.5.2. Värdering av hållbarhetsinformation ... 20 3.5.3. Jämförbarhet ... 21

3.6. GRI – Global Reporting Initiative ... 22

3.7. ISO-certifiering ... 23

4. Hållbarhetsredovisning i praktiken ... 25

4.1. Delstudie i - privata företag ... 25

4.1.1. Företagens fokus på sociala och miljömässiga aspekter ... 27

4.1.2. Företagens medvetenhet om hållbarhetsredovisning ... 31

4.1.3. Vilka efterfrågar hållbarhetsredovisning ... 35

4.2. Delstudie ii – Statliga företag ... 38

4.2.1. Företagens åsikter om hållbarhetsredovisning samt GRI-riktlinjernas användbarhet ... 39

4.2.2. Inställning till lagstiftningen ... 41

5. Analys ... 44

5.1. Företagens fokus på sociala och miljömässiga aspekter ... 44

5.2. Medvetenhet om hållbarhetsredovisning ... 45

5.3. Vilka efterfrågar hållbarhetsredovisning ... 48

5.4. Åsikter kring GRI-riktlinjernas användbarhet ... 50

5.5. Åsikter kring lagstiftningen ... 51

5.6. Vad bör klassificeras som en hållbarhetsredovisning? ... 52

5.7. Bör fler företag upprätta hållbarhetsredovisning? ... 54

6. Slutsats ... 56

6.1. Vad är företagens upplevda nytta av en hållbarhetsredovisning? ... 56

6.2. Vad betyder nationell lagstiftning för svenska statliga företag? ... 59

6.3. Vad betyder internationell standard? ... 60

6.4. Sammanfattningsvis, vad påverkar företagens användande av hållbarhetsredovisning? ... 60

6.5 Framtida utveckling ... 61

6.6. Förslag till vidare forskning ... 61

7. Källförteckning ... 62 7.1. Tryckta källor ... 62 7.2. Elektroniska källor ... 63 7.3. Intervjuer ... 64 7.3.1. Personliga intervjuer ... 64 7.3.2. E-postintervjuer ... 65 Bilaga 1 ... 66

Intervjufrågor till de privata företagen ... 66

Bilaga 2 ... 67

Intervjufrågor till de statliga företagen ... 67

Figurförteckning Figur 1: Egen modell……….………..………..12

Figur 2: Triple bottom line……….…..……….14

1. Inledning

I detta kapitel beskriver vi kort innebörden av hållbar utveckling samt en introduktion till begreppet hållbarhetsredovisning där vi för en problemdiskussion kring ämnet. Detta leder oss fram till våra frågeställningar och syftet med uppsatsen.

1.2. Bakgrund

Brundtlandsrapporten, en FN-rapport som publicerades år 1987, antas ligga till grund för begreppet hållbar utveckling. I rapporten konstateras att: ”Varaktig hållbar utveckling innebär att tillgodose dagens behov utan att äventyra kommande generationers förmåga att klara sina behov” 1. Hållbar utveckling inkluderar mer än miljörättvisa, den ser samspelet mellan ekologisk, ekonomisk och social hållbarhet. Detta innebär att ekonomin inte får gynnas på bekostnad av miljöförstöring och samhällssegregering 2. Per O Jakobsson vid Kungliga Tekniska Högskolan definierar dessa tre hållbarhetsbegrepp enligt följande:

Ekologisk hållbarhet riktar till att långsiktigt bevara vattnens, jordens och ekosystemens förmåga till produktion.

Social hållbarhet handlar om att bygga ett samhälle där de grundläggande mänskliga behoven uppfylls.

Ekonomisk hållbarhet berör hushållningen med mänskliga och materiella resurser 3. Miljömedvetenhet har blivit ett allt viktigare konkurrensmedel hos företag i och med den ökade uppmärksamheten kring miljöhot och miljöförstöring, vilket ledde till att många företag under 1990-talet utökade sin redovisning i form av miljörapportering 4. I slutet av 1990-talet utvecklades redovisningen ytterligare och kom då att inkludera, förutom miljö, även sociala och etiska aspekter. Denna form av redovisning går numera under namnet hållbarhetsredovisning. Denna utveckling kom till en följd av att GRI (Global Reporting Initiative) bildades, en organisation med uppgift att ta fram riktlinjer för hur företag ska redovisa sitt arbete för hållbar utveckling. GRI kan även granska företags hållbarhetsredovisningar med syfte att kontrollera att rapporten lever upp till de olika

1 Bergström, S., Ljungdahl, F. (1998) 2 www.naturvardsverket.se 3 www.kth.se 4 Linghede, T. (1996)

riktlinjerna 5 . Lars-Olle Larsson, specialistrevisor på revisionsbyrån PWC (Öhrlings PriceWaterhouseCoopers), beskriver hållbarhetsredovisning som ”…företagens redovisning av sin roll i samhället, av hur företagen anpassar sig och planerar för de krav som intressenter ställer” 6

.

Årsredovisningslagen kräver att företag i sin förvaltningsberättelse redogör för hur företagets verksamhet påverkar den externa miljön. Förutom information om företagets verksamhetsutveckling ska även förvaltningsberättelsen ge upplysningar kring icke-finansiella händelser som är nödvändiga för förståelsen av företagets utveckling, ställning och resultat. Exempel på sådan information kan vara mål och resultat för miljö eller sociala frågor, som till exempel jämställdhet 7. Utöver denna lagstiftade information väljer idag en del företag att gå steget längre genom att upprätta en frivillig hållbarhetsredovisning där företaget kan redogöra för det interna och externa arbetet kring miljö och socialt ansvar. Tidigare sågs sociala och miljömässiga frågor som skilda delar inom redovisningen och redovisades separat. Men på 90-talet skedde en utveckling mot en mer integrerad redovisning där alla dessa delar bands samman även med den ekonomiska redovisningen. Det var i reaktion till detta som riktlinjer och generella rekommendationer började efterfrågas 8 . Den traditionella redovisningen började nu kompletteras med även sociala och miljömässiga aspekter, vilket ledde till att begreppet triple bottom line växte fram. Detta begrepp förklaras längre fram i uppsatsen, men innebär i korthet att företag redovisar de tre ovan nämnda aspekterna av verksamhetens resultat och som sedan används för att värdera företaget 9.

De flesta börsnoterade företag ger ut någon form av miljö- eller hållbarhetsrelaterad information i sina årsredovisningar, som en följd av ökade krav från samhället 10. Trots detta ligger många svenska företag efter vad gäller andelen upprättade hållbarhetsredovisningar i jämförelse med andra europeiska länder och endast ett mindre antal svenska hållbarhetsredovisningar är bestyrkta 11 . Även Goodpoint, ett konsultbolag inom hållbarhetsarbete, anser att Sverige ligger efter i arbetet kring hållbarhetsredovisning. De menar att svenska företag är duktiga på miljöfrågor, men att helhetsgreppet kring hållbar

5 www.globalreporting.org

6 Larsson, L-O. (2009) 7

Årsredovisningslagen, kap 6, §1 8 Flening, B. och Larsson, L-O. (2003) 9 Campbell, D., Craven, B., Shrives, P. (2003) 10 Ljungdahl, F. (2008)

11

utveckling saknas. Vidare menar Goodpoint att det främst är större företag med över 1000 anställda som efterfrågar deras konsulttjänster, det vill säga hjälp kring upprättandet av hållbarhetsredovisning 12. Björn Lindström, konsult inom hållbarhetskommunikation, menar att svenska företag ändå ligger långt framme vad gäller miljö- och rättvisefrågor i en internationell jämförelse. Dock menar han att företagen är mindre bra på att använda denna information som något man kan dra affärsmässiga fördelar från, som kan stärka företagets konkurrenskraft 13. Larsson påpekar även att börsnoterade företag som arbetar aktivt med hållbarhetsfrågor och redovisar för detta stärker sin konkurrenskraft vilket leder till ett ökat börsvärde 14.

Den svenska regeringen är dock först i världen med att lagstadga krav på hållbarhetsredovisning. Denna lagstiftning som emellertid endast omfattar statligt ägda bolag innebär att de är skyldiga att upprätta hållbarhetsredovisning från och med räkenskapsåret 2008. Dessa bolag är dessutom skyldiga att upprätta rapporten i enlighet med GRI: s riktlinjer samt få den externt bestyrkt 15. Denna nya lagstiftning tror Goodpoint kan driva på utvecklingen av hållbarhetsredovisning gällande företag inom alla branscher och storlekskategorier 16.

1.3. Problemdiskussion

Sedan tjugo år tillbaka har svenska företag upprättat hållbarhetsredovisningar. Redovisningarna har utvecklats från att vara mer av ett reklamblad för företaget med mycket bilder, till att fler företag numera följer riktlinjer utvecklade av GRI. Rapporterna har därför fått en ökad jämförbarhet i förhållande till tidigare år. Dock består riktlinjerna av ett stort antal nyckeltal, informationskategorier och aspekter som gör att företagen fritt kan välja vilka delar de vill inkludera i sin redovisning. Därmed kan hållbarhetsredovisningarna skilja sig åt vilket gör att total jämförbarhet fortfarande är svår att uppnå 17. Transparens och kvalitet måste förbättras för att hållbarhetsredovisningarna ska uppfattas som mer trovärdiga och ett led i detta blir att mer tydliga redovisningsprinciper tas fram 18. Detta är dock något som GRI

12 Richert, S. (2009)

13 Lindström, B. (2009) 14

Larsson, L-O. (2009)

15 Larsson, L-O., Ljungdahl, F. (2008) 16 Richert, S. (2009)

17 Larsson, L-O., Ljungdahl, F. (2008) 18

arbetar med genom att ständigt uppdatera sina riktlinjer, de senaste publicerades år 2006 och kallas för den tredje generationens riktlinjer 19. Trots att hållbarhetsredovisning varit ett känt begrepp sedan tjugo år tillbaka och att det ständigt sker en ökning av antalet företag som upprättar sådana, ligger Sverige efter andra europeiska länder när det gäller andelen upprättade hållbarhetsredovisningar. Larsson menar att endast en handfull svenska företag upprättar hållbarhetsredovisningar 20. I dagsläget är det endast statligt ägda bolag i Sverige som, enligt lag, är tvingade att upprätta hållbarhetsredovisning. Åsikterna kring denna nya lag samt upprättandet av hållbarhetsredovisning överlag går isär, vilket leder oss fram till följande frågeställningar:

Vad påverkar företagens användande av hållbarhetsredovisning? - Vad är företagens upplevda nytta av en hållbarhetsredovisning? - Vad betyder nationell lagstiftning för svenska statliga företag? - Vad betyder internationell standard?

1.4. Syfte

Syftet med denna uppsats är att studera och analysera för vem en hållbarhetsredovisning är användbar. Dessutom kommer vi att undersöka de statliga företagens åsikter angående den nationella lagstiftningen samt hur användbar den internationella standarden är för dessa företag. Studien kommer att bygga på intervjuer med privata och statliga företag av olika storlekskategorier.

1.5. Avgränsning

Då vi måste tänka forskningsekonomiskt och hushålla med både tid och resurser, har vi valt att avgränsa våra personliga intervjuer till företag inom Kalmar och Kronobergs län. Vidare har vi valt att fokusera på företag som arbetar aktivt med miljöfrågor men inte upprättar hållbarhetsredovisningar samt på statliga företag som efter lagstiftning är skyldiga att upprätta denna form av redovisning. Vi har valt att se till olika storlekar på företagen istället för en branschindelning, då vi anser detta vara mer intressant för vår analys.

19 Riktlinjer för hållbarhetsredovisning - G3 (2006)

2. Metod

I detta kapitel ska vi redogöra för vilka metoder som använts vid genomförandet av denna studie. Vidare kommer begrepp som validitet och reliabilitet att behandlas för att sedan djupare gå in på vilka kriterier som använts vid urval och insamling av data. Kapitlet avslutas med en redogörelse för våra delstudier samt metod- och källkritik.

2.1. Val av undersökningsmetod - kvalitativ metod

En kvalitativ metod består inte av en direkt mall, utan innebär att studera en stor mängd av insamlat material, i vårt fall i form av text, för att sedan analysera underlaget21. Vårt material består av information insamlat från intervjuer, existerande litteratur och vetenskapliga artiklar, vilka vi har sammanställt och bearbetat för att kunna applicera i uppsatsen. Intervjuerna har utgjort grunden för vår empiridel medan den insamlade litteraturen har legat till grund för vår teoretiska referensram, detta har sedan knutits samman i analysen.

En kvalitativ forskningsmetod kännetecknas av att den skapar en grund för djupare insikt i de fenomen som undersöks. Med kvalitativ datainsamling samlas mer detaljerad och nyanserad information in 22. Genom studerande av aktuell litteratur samt intervjuer med relevanta företag har vi skapat oss en djupare förståelse för ämnet. I en kvalitativ forskning är jagets roll viktig, där kvalitativ data är en produkt av en tolkningsprocess och författarens identitet, värderingar och övertygelser påverkar hur informationen tolkas23. Därför är det viktigt att vi som författare kan distansera oss från våra egna värderingar så att undersökningen sker på ett opartiskt sätt. Vår förförståelse som författare påverkar vår objektivitet då vi är färgade av de kunskaper vi har inom ämnet. Detta gäller även våra respondenter, som även de har förkunskaper baserat bland annat på deras utbildning och arbetslivserfarenhet vilket påverkar deras objektivitet.

21 Patel & Davidson (2003)

22 Johannessen A, Tufte, P-A (2003) 23

2.1.1. Kvalitativa samtalsintervjuer

Genom en kvalitativ intervju sker en strukturerad kommunikation där ett fåtal respondenter väljs ut för att få djupare insikt i ämnet 24, där urvalet av dessa respondenter beskrivs längre fram i metodkapitlet. En kvalitativ intervju har nästan alltid en låg grad av standardisering, där intervjuaren ställer frågor som ger utrymme för respondenten att svara med egna ord. Är det hög grad av strukturering, ställs frågorna i en bestämd ordning. Inför våra intervjuer har vi förberett frågeformulär. Frågorna har dock inte ställts i en bestämd ordning utan vi har låtit våra intervjuer karaktäriseras av en låg grad strukturering, vilket lett till att intervjuerna blivit mer av en dialog. Detta medför att det inte kan finnas några på förhand formulerade svarsalternativ, då det inte går att avgöra vad som är det ”sanna” svaret på en fråga 25

. Genom kvalitativa metoder finns möjlighet till mer personlig interaktion, djupare förståelse och att följdfrågor kan ställas. Det kan dock medföra vissa risker, då informationen inte är vetenskaplig och statistiskt styrkt utan mer återger respondentens sunda förnuft, åsikter eller egna reflektioner 26.

Vi har valt att använda kvalitativa intervjuer då det ger oss större möjlighet att få ta del av oväntade svar och uttalanden som vi inte hade kunnat registrera via en frågeundersökning. Det ger oss även tillfälle att följa upp och ha vidare kontakt med respondenten vilket kan bidra till djupare empirisk information 27. En del av de kvalitativa intervjuer vi genomfört har skett via e-post. Här har vi beaktat eventuella risker som finns med e-postbaserade intervjuer. Genom att fysisk interaktion då saknas går möjligheten till att observera känslor och beteende förlorad, vilket kan leda till sämre tolkning av svaren. Dessutom kan det fysiska mötet med respondenten leda till en mer flexibel och öppen intervju vilket underlättar för en bättre dialog. Trots avsaknaden av fysisk interaktion med respondenterna anser vi att vi har erhållit givande information som lett till ökad förståelse för problematiken. En fördel som emellertid ses med e-postbaserade intervjuer är att respondenten ges tid till eftertanke och frågorna kan besvaras när tid finns. Svaren påverkas då inte heller av intervjuaren 28.

De personliga samtalsintervjuerna har vi valt att genomföra med privata företag som vi indelat i små, medelstora och stora företag. Detta för att få en uppfattning om skillnaden i

24

Denscombe, M. (2000) 25 Patel & Davidson (2003)

26 Esaiasson P, Gilljam M, Oscarsson H, Wängerud L (2004) 27 ibid

28

inställning till hållbarhetsredovisning. Vi har valt EU-kommissionens definition av små, medelstora företag och stora företag. Kategoriseringen kräver att minst två av de tre kraven uppfylls.

Små företag sysselsätter färre än 50 anställda och har en omsättning eller balansomslutning som inte överstiger 10 miljoner euro per år.

Medelstora företag sysselsätter istället färre än 250 anställda med en omsättning som inte överstiger 50 miljoner euro och balansomslutningen inte övergår 43 miljoner euro per år.

Stora företag överstiger 250 i antal anställda och har en omsättning som överstiger 50 miljoner euro och en balansomslutning som är större än 43 miljoner euro per år 29.

Vidare har vi även gjort e-postintervjuer med ett antal statliga bolag för att få en uppfattning om deras inställning till hållbarhetsredovisning. Dessa svar har legat till grund för de statliga bolagens uppfattning av den nya lagstiftningen gällande hållbarhetsredovisning samt GRI: s användbarhet.

2.2. Deduktiv kontra induktiv ansats

Induktiv ansats innebär att forskningen utgår från en datainsamling och utifrån denna försöker dra generella slutsatser och formulera hypoteser. Kvalitativa undersökningar utgår ofta från induktiv ansats, då man sätter sig in i ett ämne genom djupgående intervjuer och undersökningar och utifrån dessa sedan försöker formulera slutsatser och komma fram till en ”sanning” 30

. Den deduktiva ansatsen innebär istället att man utgår från existerande teori som sedan prövas empiriskt 31. En kombination av dessa två ansatser är abduktion som precis som den induktiva ansatsen utgår från empirisk fakta, men som i likhet med den deduktiva ansatsen även tar hänsyn till teoretiska föreställningar. När det gäller abduktion kan således empirin kombineras med existerande teoretisk litteratur, för att på så sätt inspirera upptäckten av mönster som kan bidra till ökad förståelse för forskningsområdet. Vid användandet av en abduktiv ansats används både teori och empiri växelvis där empirin tolkas utifrån teorin och vice versa 32. 29 http://europa.eu 30 Backman, J. (2008) 31 Wallén, G. (1993) 32 Alvesson, M., Sköldberg, K. (2008)

I vårt arbete har vi använts oss av den abduktiva ansatsen, genom att svaren från våra empiriska intervjuer har förankrats i aktuell litteratur och vetenskapliga artiklar. Dock har vi haft lite större fokus på den induktiva ansatsen snarare än den deduktiva, genom att vi i våra intervjuer har försökt sätta oss in i ämnet och utifrån detta, det vill säga empirin, dra slutsatser istället för att gå in med en klar hypotes redan från början.

2.3. Validitet

Validitet är ett begrepp som syftar till att det valda mätinstrumentet verkligen mäter det man hade för avsikt att mäta. Validitet kan delas in i två olika begrepp: giltighet och relevans, där giltighet berör sambandet mellan teori och empiri. Relevans behandlar istället hur relevant den empiriska informationen är för den valda problemställningen 33. Validitet kan även delas in i teoretisk validitet och begreppsvaliditet där teoretisk validitet innebär att undersökningen ska innehålla relevanta variabler samt att samband ska återges korrekt. Begreppsvaliditet innebär istället att begrepp som tas upp i undersökningen ska definieras på ett utförligt sätt 34.

Genom vårt arbete och våra intervjuer med företag har vi ständigt återgått till våra frågeställningar och problemformuleringar för att vara säkra på att vi i vår empiriska undersökning verkligen granskar det vi företagit oss att granska. För att ytterligare försäkra oss om att vi undersökt det som var vår avsikt att undersöka har vi genomfört intervjuer med ett flertal olika respondenter på olika företag, för att på så sätt få en så bred kunskap om ämnet som möjligt. Vidare har vi även varit noggranna med att i vår teoretiska referensram ta upp och förklara sådana begrepp som för icke insatta kan vara svåra att förstå.

2.4. Reliabilitet

Reliabilitet innebär att en mätning av ett objekt ska få samma resultat oavsett vem som utför mätningen. Inget utomstående, såsom forskarnas subjektivitet, ska alltså få påverka hur mätningen går till eller vad utkomsten blir, utfallet ska alltså bli detsamma oavsett vem som genomför undersökningen 35. Reliabilitet kan dock vara ett problem just i kvalitativa undersökningar, eftersom detta förutsätter djupgående analyser där forskarna omedvetet gör

33 Andersen, Ib (1998) 34 Wallén, G. (1993) 35

subjektiva tolkningar av de svar som framkommer genom intervjuer. Vi har dock försökt att vara medvetna om detta problem och på så sätt förhindra att detta sker och på så vis göra en så objektiv tolkning som möjligt. Genom att vi har varit tre författare närvarande vid varje intervjutillfälle har vi därmed ökat möjligheterna till en objektiv tolkning då vi efter intervjuerna kunnat sammanställa allas individuella tolkningar av intervjusvaren. Företagen har sedan fått ta del av denna sammanställning och därefter bekräftat att vi tolkat deras svar korrekt.

2.5. Insamling av data

För att uppnå en högre trovärdighet och relevant information har i denna uppsats olika informationskällor använts. Det informationsmaterial som har legat till grund för uppsatsen är vetenskapliga artiklar, intervjuer, litteratur, företagsrapporter samt Internetkällor. Patel och Davidson delar in de olika informationskällorna i två grupper; primära källor och sekundära källor. De sekundära källorna såsom vetenskapliga artiklar och litteratur har använts för att få det underlag som var nödvändigt för att uppnå en bred bakgrundsbeskrivning. Det som kännetecknar sekundärdata är att informationen har samlats in, tolkats och i många fall även redan gjorts tillgänglig av andra forskare. Till skillnad från sekundära källor finns inte de primära källorna i tryckt form utan denna typ av information tar forskaren själv fram. Detta kan ske bland annat genom att forskaren ser på verkligheten genom intervjuer, observationer och enkäter 36.

Av ovanstående beskrivning framgår det att primärdata är sådan som tas fram för den egna undersökningens syfte. För att ta fram relevant primärdata tog vi kontakt med de företag vi ansåg passa bra in i undersökningen. Detta är företag som har stort miljöfokus men inte upprättar hållbarhetsredovisning samt statliga företag som enligt lag är skyldiga att upprätta denna form av redovisning. Vi såg sedan till att få kontakt med rätt person, vilket innebar den person som var bäst lämpad som respondent i och med deras roll i företaget. I den mån det har varit möjligt har vi tagit kontakt med den miljöansvarige, men när detta inte varit möjligt har vi istället varit i kontakt med företagets VD. Sättet dessa personer kontaktades genom var via e-post eller personliga intervjuer. De personliga intervjuerna genomfördes med alla tre författare närvarande där två författare genomförde intervjun medan den tredje förde noggranna anteckningar vid datorn. Anledningen till spridningen av kontaktmetoder var att

36

det skulle bli alltför resurskrävande att genomföra personliga intervjuer med samtliga företag. För att få en så bred kunskap om ämnet som möjligt tog vi kontakt med så pass många företag att vi tidsmässigt inte hade möjligheten att träffa alla personligen. På grund av de statliga företagens geografiska läge hade vi inte möjlighet att träffa dessa personligen, och genomförde därför dessa intervjuer via e-post.

Sekundärdata är istället data som tagits fram i annat syfte än för den egna undersökningen. Tillvägagångssättet som användes för att ta fram relevant sekundärdata bestod bland annat i att undersöka relevanta vetenskapliga artiklar ur den ekonomiska tidskriften Balans, utgiven av FAR SRS (Föreningen Auktoriserade Revisorer, Svenska Revisorssamfundet). Detta för att få ett bra och aktuellt underlag för undersökningen. Vidare undersöktes även information som olika normgivande organ gett ut angående hållbarhetsredovisning samt aktuell litteratur inom området. Kombinationen av sekundära och primära källor har gjort att vi dels erhållit en bredare informationsbas som utgjort en bra grund för uppsatsen, dels har relevant information som inte funnits tillgänglig för oss tidigare kunnat tas fram och presenterats.

2.6. Triangulering

Triangulering innebär att man genom användning av olika metoder säkrare kan fastställa ett visst fenomen. Genom att använda olika metoder fångas olika aspekter in och det ger ett mer varierat och rikare material snarare än väl styrkt 37. Triangulering kan ske på olika sätt, gäller det datainsamling kan till exempel intervjuer och dokument användas. Det kan även innebära att flera olika datakällor används, till exempel olika personer, platser och olika tidpunkter där fenomenet uttrycker sig. Informationen som erhålls från dessa sammanställs sedan och vägs samman för att ge en mer detaljrik bild. Det ges även möjlighet att studera ett fenomen och hur detta varieras i olika sammanhang. Resultatet utifrån dessa olika informationskällor kan antingen överensstämma eller peka åt olika håll 38.

I vår undersökning har vi försökt åstadkomma detta genom att intervjuer genomförts med flera olika företag, både sådana som aktivt arbetar med hållbarhetsredovisning samt sådana som inte gör det. På detta sätt har vi erhållit ett mer varierat material som även kan ses som rikare då vi fått svar från företag som befinner sig på olika stadier i sitt miljöarbete. Detta har

37 Alvesson, M., Sköldberg, K. (2008) 38

vi kombinerat med aktuella vetenskapliga artiklar och litteratur inom området för att få en bredare grund i vår analys.

2.7. Urval

Den information som samlas in måste sorteras, kategoriseras och det måste finnas ett sammanhang i framställningen, därför är det viktigt att ett urval görs. Det är det väsentliga som ska presenteras, och vad detta är avgörs av syftet 39. Urvalet underlättas om forskaren är på det klara vad gäller sina frågeställningar samt beträffande vilka kategorier som söks. Om forskaren är medveten om vilka kategorier som söks kan med fördel ett kontrollerat urval genomföras, detta för att vara säker på att man inte förbigår några väsentliga kategorier 40.

Då vår undersökning är kvalitativ ser vi till de berörda företagens särskilda kännetecken som på olika sätt bidrar med unik information 41. Företagen som vi valt att intervjua är ett medvetet val grundat utifrån den kännedom vi erhållit om dem innan urvalet gjordes och om vilka som kan ge värdefull data beroende på dels deras arbete med miljö och sociala frågor samt deras eventuella hållbarhetsredovisning. Urvalet av intervjupersoner har skett utifrån de företag de arbetar på samt hur detta företag står i frågor angående hållbarhetsredovisning. Vi har även varit noggranna med att den respondent som valts ut på företaget har varit den som är mest insatt i frågor rörande miljö och sociala frågor. Intervjuerna med de utvalda företagen skapar förståelse för de olika verksamheternas sätt att arbeta och redovisa miljömässiga och sociala frågor.

På grund av att våra personliga intervjuer avgränsats till Kalmar och Kronobergs län, har möjligheten att hitta företag som upprättar hållbarhetsredovisning begränsats. De företag vi har kommit i kontakt med som arbetar med sådan form av redovisning har alla varit stora nationella företag med huvudkontor på annan ort och således förhindrar det oss från att använda dessa företag i vår studie. På grund av detta representeras hållbarhetsredovisande företag i vår uppsats av de statliga företagen. Valet att använda statliga företag hade två orsaker, dels att få deras åsikt kring lagstiftningen men även för att alla dessa företag upprättar

39 Ejvegård, R. (1993)

40 Bell, J. (1993) 41

hållbarhetsredovisning enligt GRI vilket därmed ger oss en uppfattning angående betydelsen av en internationell standard.

2.7.1. Delstudier

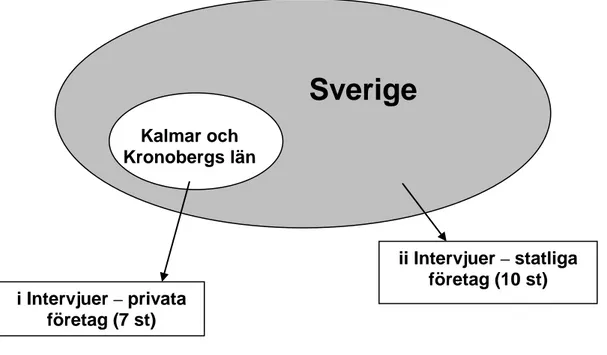

Denna uppsats är indelad i två olika delstudier, där delstudie i utgörs av personliga intervjuer med företag i Kalmar och Kronobergs län som alla har stort miljöfokus i sitt arbete. Gemensamt för alla företag är att de ännu inte har tagit steget att upprätta hållbarhetsredovisning. Delstudie i ska därför visa uppfattningen kring hållbarhetsredovisning hos de företag som ännu inte upprättar denna form av redovisning.

Figur 1: Egen modell De statliga företagen utgör även grunden i delstudie ii som utgörs av e-postintervjuer. Dessa har vi valt på grund av den nya lagstiftningen som trädde i kraft år 2008 och som innebär att dessa bolag numera är skyldiga att upprätta hållbarhetsredovisning. Denna delstudie kommer främst att ligga till grund för frågeställningarna ”Vad betyder nationell lagstiftning för svenska statliga företag?” samt ”Vad betyder internationell standard?”. Härmed vill vi undersöka de statliga företagens inställning till den nya lagstiftningen och GRI: s användbarhet. De både delstudierna ger oss därmed olika perspektiv kring uppfattningen samt inställningen till begreppet hållbarhetsredovisning genom att vi får synvinklar både från företag som upprättar hållbarhetsredovisning samt de som ännu inte börjat med upprättandet.

Sverige

Kalmar och Kronobergs län i Intervjuer – privata företag (7 st) ii Intervjuer – statliga företag (10 st)2.8. Metod- och källkritik

Författarna måste alltid hålla sig kritiska till den fakta som inkluderas i en undersökning. Alla dokument måste granskas kritiskt både till innehåll och hur det har uppkommit. Detta har vi haft i åtanke genom hela uppsatsen då vi analyserat den information som samlats in. Speciellt viktigt blir det att kritiskt granska när det gäller Internetkällor, då full kännedom om informationens ursprung är svår att uppnå 42. Detta har vi dock varit medvetna om och noggrannhet har kännetecknat vårt informationssökande. Den information vi erhållit från en typ av källa har vi sedan bekräftat genom att undersöka ytterligare källor för att försäkra oss om att underlaget för uppsatsen är tillförlitligt. Vi måste även ställa oss kritiska till den information som erhålls genom litteraturen, eftersom ny fakta kan ha tillkommit efter bokens publicering. Detta har vi dock varit medvetna om, men då hållbarhetsredovisning är ett väldigt aktuellt ämne och stor del av den litteratur vi använt oss av är publicerad på 2000-talet, anser vi ändå att informationen har varit relevant. Dessutom är författarna till stor del av den litteratur som använts experter inom området, vilket ytterligare försäkrar oss om informationens tillförlitlighet.

I denna uppsats har vi bland annat genomfört e-postintervjuer av kvalitativ karaktär, vilket gav respondenterna mer tid att svara på frågorna. Vi försökte dessutom genom valet av frågor att få så uttömmande svar som möjligt. Som nämnts tidigare riskerar man dock vid e-postintervjuer att gå miste om eventuella följdfrågor och möjligheten att läsa av respondentens reaktioner 43. Vid kvalitativa intervjuer måste vi som intervjuare kunna se verkligheten genom andras ögon, då det inte är vår subjektiva verklighet som ska speglas 44. Det finns en risk att vi som författare går in med förkunskaper som vi inte var medvetna om samt förutfattade meningar som då riskerar att färga vår tolkning och gör det svårare att se informationen ur någon annans perspektiv. Detta är något vi haft i åtanke vid både upprättandet av intervjufrågorna samt tolkandet av svaren.

42 Patel & Davidson (2003)

43 ibid 44

3. Teoretiska utgångspunkter för hållbarhetsredovisning

I följande kapitel kommer vi att behandla triple bottom line modellen som förklarar vikten av att inkludera fler aspekter i redovisningen än de rent ekonomiska. Vi går sedan vidare på intressent-, legitimitets- och institutionella teorin, som bidrar med en förståelse hur förhållandet mellan företag och dess intressenter ser ut. Vi kommer sedan att redogöra för hållbarhetsredovisning, GRI och dess riktlinjer samt ISO-certifieringar. Dessa är alla relevanta för förståelsen av vår undersökning och ligger till grund för vår analys.3.1. Triple bottom line

Triple bottom line är ett begrepp som myntades av Jon Elkington år 1994 och som han sedan utvecklade i sin bok Cannibals with forks: the triple bottom line of 21st century business. Boken behandlar de tre värderingar, därav namnet triple bottom line, som Elkington menar att företag måste ta hänsyn till, i form av ekonomi, miljö och sociala aspekter.

Figur 2: Triple bottom line 45

Rent praktiskt handlar triple bottom line om hur företag ska utvidga sin traditionella redovisning genom att inkludera alla tre aspekterna 46. Enligt Deegan & Uberman, baseras triple bottom line på att det ska råda balans mellan de tre aspekterna och genom att företag upprättar hållbarhetsredovisningar blir det möjligt för intressenter att få en bild av hur pass

45 www.am-consortium.com 46

hållbar företagets verksamhet är 47. Det finns ingen tydlig svensk översättning av begreppet triple bottom line, men ibland talas det om tre resultatområden eller bottenlinjer, där den första bottenlinjen är den ekonomiska vinsten. Den andra bottenlinjen beskrivs som miljöansvaret medan det sociala och etiska ansvaret är den tredje bottenlinjen. Den andra bottenlinjen, miljöansvaret, är idag redan något som många företag arbetar aktivt med, även om andelen företag som sträcker sig så långt som att upprätta en hållbarhetsredovisning fortfarande är liten. Den tredje bottenlinjen, det sociala ansvaret, styrs idag delvis av lagstiftning. Dessutom finns det stor press från samhället på företag att leva upp till sådana värderingar, som till exempel att undvika barnarbete 48.

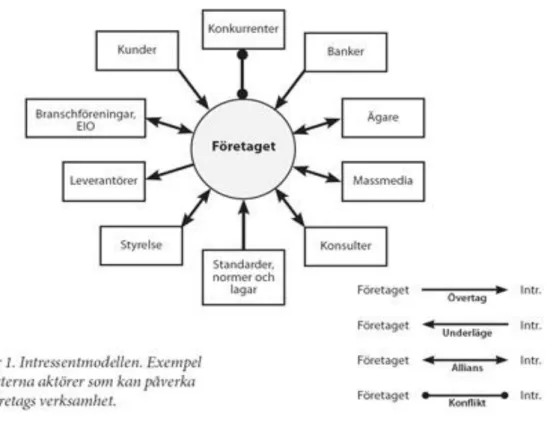

3.2. Intressentmodellen

Intressentmodellen beskriver ett företag som omgivet av olika intressenter. Detta kan vara till exempel kunder, ägare eller leverantörer. Mellan företaget och dess olika intressenter finns ett ömsesidigt resursutbyte, vilket innebär att företaget måste vara intresserad av vad intressenterna har att erbjuda och vice versa.

Figur 3: Intressentmodellen49 47 Deegan, C., Uberman, J. (2006) 48 www.konst.org 49 www.eio.se

Intressenternas relation till företaget kan delas in i direkta respektive indirekta relationer. Med en direkt relation menas att utbytet mellan företaget och intressenten sker utan omvägar via andra intressenter. Dessa intressenter kan även kallas för primära intressenter. Indelningen i primära och sekundära intressenter indikerar även intressenternas betydelse för företaget. Påtryckningar från de primära intressenterna prioriteras alltså högre av företagsledningen eftersom dessa intressenter har en mer avgörande roll i företagets framtida utveckling. Det ömsesidiga resursutbytet mellan företaget och dess intressenter får till följd att företaget måste förvissa intressenterna om att deras beslutsfattande och agerande är det rätta. I vissa fall kan företaget behöva övertyga intressenterna om detta och hållbarhetsredovisning kan då vara ett användbart verktyg. Företaget kan välja att redovisa vissa valda delar i sin hållbarhetsredovisning för att på så sätt framställa företaget som ”gott” ur intressentens perspektiv. 50

3.3. Legitimitetsteorin

Legitimitetsteorin kan ses som ett komplement till intressentteorin, då det handlar om företagets möjlighet att skapa legitimitet gentemot dess intressenter. Det handlar dock inte bara om att skapa legitimitet gentemot intressenterna utan även mot samhället där företaget är verksamt. För att skapa denna legitimitet bör företaget följa samhällets fastställda regler och normer, vilket kan göras genom upprättandet av en hållbarhetsredovisning. Det är viktigt att denna legitimitet förmedlas, inte bara gentemot de primära intressenterna utan även mot de sekundära, eftersom dessa kan påverka de primära intressenternas relation till företaget. Genom att skapa legitimitet gentemot sina intressenter gynnar detta företagets förutsättningar att erhålla kapital samt uppnå fortsatt tillväxt, men är även ett sätt att skapa en god profil gentemot samhället 51. Legitimitet kan delas in i två olika begrepp; extern och intern legitimitet. Med extern legitimitet syftas på relationen mellan företaget och omgivningen medan den interna legitimiteten berör legitimiteten inom verksamheten. Den externa legitimeringsprocessen är betydande vad gäller företagets förmåga att attrahera till exempel kunder, vilket är avgörande för företagets framtida överlevnad 52.

50 Ljungdahl, F (1999)

51 ibid 52

3.4. Institutionella teorin

Den institutionella teorin kan ses som ett komplement till de båda ovanstående teorierna. Här ligger fokus på företagsledningens förståelse för de påtryckningar som omgivningen utövar på företaget gällande den frivilliga rapporteringen. Dessa påtryckningar grundar sig i samhällets värderingar och normer 53. Dessa värderingar och normer begränsar, enligt Artsberg, företagets handlingsmöjligheter, eftersom företagen blir mer eller mindre tvingade att följa dessa 54. En förutsättning för att samhällsaktörer ska förstå varandra och kunna samverka, är att de alla delar samma samhällsvärderingar. På så sätt kan man effektivisera beslutsfattande och företagen kan erhålla acceptans i samhället. Att företagen upprättar frivillig redovisning rörande miljö och sociala aspekter är ett sätt för dem att få ökad legitimitet och leva upp till samhällets påtryckningar. Påtryckningar kan delas in i imiterande och normativa, där imiterande innebär att ett företag tar efter ledande företags institutionella metoder för att på så sätt uppnå konkurrensfördelar, medan normativa påtryckningar innebär att organisationen påverkas av olika grupper i samhället. 55

3.5. Hållbarhetsredovisning

Hållbarhetsredovisning innebär granskning och mätning av ekonomiska, sociala och miljömässiga frågor för både interna och externa intressenter 56. Den senaste tiden har utvecklingen gått från att upprätta enbart en miljöredovisning till att inkludera även ovanstående aspekter i en hållbarhetsredovisning. Det blir allt vanligare att företagens intressenter ställer krav vad gäller miljö och sociala frågor vilket har lett till ökat intresse eftersom okunskap och ignorans kan leda till finansiella risker 57 . Tanken med en hållbarhetsredovisning är att företag i sina externa rapporter ska redogöra för sin egen funktion inom utvecklingen i samhället. En hållbarhetsredovisning bör vara en utveckling av de rådande traditioner som finns gällande årsredovisningar och bör således inte växa fram genom en blandning av osammanhängande noteringar 58. Ett företag kan välja att inkludera hållbarhetsredovisning på olika sätt. Antingen genom en fristående hållbarhetsredovisning, genom att inkludera hållbarhetsupplysningar i förvaltningsberättelsen eller genom att ha

53 Deegan, C., Uberman, J. (2006) 54

Artsberg, K. (2005)

55 Deegan, C., Uberman, J. (2006) 56 Larsson, L-O., Ljungdahl, F. (2008) 57 Linghede, T. (1996)

58

hållbarhetsredovisningen tryckt i årsredovisningen 59. Enligt Larsson, specialistrevisor på PWC och ordförande i FEE 60 Sustainability Assurance Group, är de separata hållbarhetsredovisningarna ofta mer omfattande och tydliga, vilket kan göra det svårt att jämföra med de hållbarhetsredovisningar som är inkluderade i årsredovisningen. Larsson nämner vidare det moderniseringsdirektiv som initierades av EU år 2006 och infördes i medlemsländernas redovisningslagstiftning. Detta innebär att mer hållbarhetsinformation ska inkluderas i företagens lagbundna förvaltningsberättelse. På detta sätt blir hållbarhetsfrågor inkluderade i fler företags redovisningar, även de som inte aktivt arbetar med hållbarhetsredovisningar efter GRI: s riktlinjer 61.

Hållbarhetsredovisningar ska, enligt GRI: s ramverk, redovisa företagets uppnådda resultat för redovisningsperioden i förhållande till tidigare uppsatta mål och strategier. I ramverket betonas bland annat vikten av transparens och jämförbarhet, vilket innebär att rapporten till stor del syftar till att kommunicera företagets arbete till olika intressenter. Det är också viktigt att redovisningen av det miljömässiga och sociala arbetet är konsekvent för att underlätta jämförelser både över tiden men också med andra företag. Vidare ska hållbarhetsredovisningar bygga på tillförlitlighet, vilket innebär att informationen som redovisningen bygger på ska insamlas, sammanställas och analyseras och sedan presenteras på ett sådant sätt att utomstående parter ska kunna avgöra kvaliteten och väsentligheten av sagda information. Vikten av balans betonas också, vilket innebär att företag i sin redovisning inte endast ska redogöra för de positiva delarna av sitt arbete, utan en balans måste råda där både de positiva och negativa resultaten presenteras för att på så sätt kunna ligga till grund för en balanserad utvärdering av organisationens arbete 62.

Vid sidan om GRI: s riktlinjer för miljömässigt och socialt arbete finns även EMAS, EU: s frivilliga miljöstyrnings- och miljörevisionsordning. Denna förordning syftar till att strukturera och effektivisera miljöarbetet inom företag 63. Vidare finns ISO: s miljö- och kvalitetscertifieringar enligt 9000- samt 14000-serien 64. Certifiering kan även ske enligt SA8000, som är en hjälp för företag att hantera sociala frågor såsom barnarbete och

59 Bergström, S. (2006)

60

Fédération des Experts comptables Européens (Federation of European Accountants) 61 Bank bäst i Europa på hållbarhetsredovisning, Balans (2006)

62 Riktlinjer för hållbarhetsredovisning - G3 (2006) 63 http://miljoaktuellt.idg.se

64

diskriminering 65. De olika förordningarna och certifieringssystemen täcker alla varsin del av hållbarhetsaspekterna, medan GRI täcker in alla de tre aspekterna; ekonomi, socialt samt miljömässigt ansvar. GRI är dessutom de enda som ger ut riktlinjer för hur företag ska redovisa arbetet med hållbarhetsfrågor.

FAR SRS (Föreningen Auktoriserade Revisorer, Svenska Revisorssamfundet) publicerar årligen den så kallade ”Sverigerapporten”, vilket är en lägesbeskrivning avseende utvecklingen av hållbarhetsredovisning i Sverige. Det är en svensk översättning av rapporten ”European Sustainability Reporting Association report for Sweden” som upprättats av PWC. Av rapporten framgår att hållbarhetsredovisning fortfarande är en sällsynt företeelse i Sverige 66. Lindström påpekar också detta men menar dock att svenska företag är relativt duktiga på att arbeta med miljö- och rättvisefrågor, men att de är sämre på att använda detta arbete som en strategisk resurs. Han menar vidare att om svenska företag självmant ska börja upprätta hållbarhetsredovisning krävs det att företagsledningen ser de affärsmässiga fördelarna av en sådan redovisning i form av en positiv effekt på försäljning, lönsamhet och riskprofil 67.

3.5.1. Utveckling

De flesta större börsnoterade företagen ger idag ut någon form av miljö- eller hållbarhetsrelaterad information i sina årsredovisningar. Denna tendens har vuxit starkt de senaste tjugo åren vilket bland annat är ett resultat av det ökade intresset för hållbarhetsfrågor i samhället, vilket lett till att större krav ställs på företagen. Intressenter på kapitalmarknaden och ett ökat tryck bland de börsnoterade företagen har i sin tur bidragit till utvecklingen av redovisningspraxis. Med tiden har kvaliteten på hållbarhetsredovisningar ökat och allt fler företag låter en extern part granska redovisningen innan publicering vilket lett till att informationen blivit mer saklig.68

År 2006 var ett rekordår gällande hur många hållbarhetsredovisningar som utgavs i Sverige, då ett femtiotal publicerades 69 . Trots detta är det fortfarande relativt få börsnoterade företag

65 www.certifieringsnytt.info 66 www.farsrs.se 67 Lindström, B. (2009) 68 Ljungdahl, F. (2008) 69

som upprättar hållbarhetsredovisning i jämförelse med andra europeiska länder. Industrisektorer som exempelvis skog, verkstad och transport ligger långt fram i utvecklingen, medan banksektorn ligger efter. Även hos de företag som upprättar hållbarhetsredovisning kan förbättringar göras 70. Larsson förklarar att det inom EU sker förändringar i form av politiska beslut rörande miljö såsom energieffektivare system. Han menar vidare att företag som inte anpassar sig till denna förändring löper risken att få problem och med tiden försvinna från marknaden71.

Ett tecken på att Sverige dock vill vara med i utvecklingen är att det årligen upprättas en tävling där Sveriges bästa hållbarhetsredovisning koras. Tävlingen sker vid Finforum, ett arrangemang som anordnas av FAR SRS. Företagen delas upp enligt tre kategorier; fristående hållbarhetsredovisning, hållbarhetsupplysning i förvaltningsberättelse samt hållbarhetsredovisning i tryckt årsredovisning.72

3.5.2. Värdering av hållbarhetsinformation

Frågan är om hållbarhetsredovisningar kan användas till analyser och på så sätt utvärdera företagets hållbarhetsprestanda? Eller, som Fredrik Ljungdahl, specialistrevisor på PWC, uttrycker det: ”ska de fortfarande primärt betraktas som reklamskrifter vars syfte är att förbättra företagens image”? Genom en metod som tagits fram av det EU-sponsrade projekt ADVANCE har försök gjorts att ge svar på dessa frågor. Utifrån denna så kallade sustainable value metod har försök gjorts att med tillgänglig publik information värdera miljö- och hållbarhetsprestanda i företag på ett enhetligt sätt och i monetära termer. Ett företags hållbarhetsprestanda kan med denna metod mätas och hanteras på likartat sätt som den ekonomiska prestandan mäts och hanteras. För att lyckas med detta används de tekniker som används på finansmarknaden för att mäta det ekonomiska kapitalet 73. Utgångspunkten som utvecklandet av modellen bygger på är, för att ett företag ska fungera och skapa avkastning måste det använda vissa resurser, förutom ekonomiska även sociala och miljömässiga. Förståelsen för att dessa resurser endast finns i begränsad mängd har ökat, precis som förståelsen att det sätt vi använder oss av dessa resurser kommer vara avgörande för välfärden och hållbarheten av samhället vi lever i. I detta sammanhang har företagen en betydande roll 70www.farsrs.se 71 Larsson, L-O. (2009) 72 www.farsrs.se 73 Ljungdahl, F. (2008)

då välfärden endast kan bibehållas om de använder dessa resurser förnuftigt. Det är mot denna bakgrund som det har blivit allt viktigare att mätningen av företag inte bara tar hänsyn till användandet av de ekonomiska resurserna utan även de miljömässiga och sociala 74.

Ett försök har gjorts att med hjälp av denna modell beräkna ”sustainable value” för ett antal stora börsnoterade företag som alla upprättade en hållbarhetsredovisning. Resultatet visar att det är svårt att använda de uppgifter som finns i hållbarhetsredovisningen till en meningsfull analys. Enligt Ljungdahl finns det flera orsaker till detta. En av dem är att det saknas tydliga redovisningsprinciper för hållbarhetsredovisningen. Typiskt är att det inte framgår tillräckligt tydligt vad som mäts, hur det mäts och i vilken omfattning. Här kan en stor skillnad från traditionella årsredovisningar urskiljas då avsnittet om redovisningsprinciper i dessa är mycket omfattande och är en av de viktigaste delarna för analytikerna. Han menar vidare att det finns en tydlig avsaknad av kvalitet i hållbarhetsredovisningarna och att om dessa ska uppfattas som mer än reklamblad måste kvalitet och transparens förbättras. Det finns flera sätt att överbrygga dessa brister. Först och främst måste det finnas fler och mer tydliga redovisningsprinciper men det är även viktigt att de svenska hållbarhetsredovisningarna upprättas i enlighet med de internationellt erkända riktlinjerna som GRI upprättat. 75

Företagens frivilliga hållbarhetsrapportering drivs till stor del av företagets storlek och branschens miljörisker. En tendens är att stora företag och de företag som verkar inom miljökänsliga branscher har en mer omfattande rapportering och en längre tradition av frivillig rapportering går att urskilja. Även företag som noga granskas av media då det gäller deras miljöpåverkan är noggrannare med att ge ut miljörelaterad information.76

3.5.3. Jämförbarhet

För ekonomisk redovisning finns tydliga regler och lagar som fastställer hur redovisningen ska gå till samt bestraffning om brott mot dessa regler begås. Tack vare dessa tydliga regler är det enkelt att göra jämförelser mellan olika företags redovisningar. Hållbarhetsredovisning i Sverige har dock bara upprättats i cirka tjugo år och några lagar som reglerar detta finns inte utan endast frivilliga riktlinjer. Utvecklingar har emellertid hela tiden gjorts av dessa riktlinjer, vilket gjort det lättare att på senare tid göra jämförelser av dessa redovisningar. Tack vare de

74 www.advanceproject.org 75 Ljungdahl, F. (2008) 76

riktlinjer för hållbarhetsredovisning som tagits fram av GRI så finns det ett urval av nyckeltal, informationskategorier och aspekter som företag kan välja från när de ska upprätta sin redovisning. Dessa riktlinjer är dock mycket flexibla och olika företag kan göra väldigt olika urval och därmed få brett skilda redovisningar. Riktlinjerna är ju trots allt bara ett ramverk och inte tvingande, förutom för svenska statligt ägda företag från och med räkenskapsåret som började den 1 januari 2008 77.

3.6. GRI – Global Reporting Initiative

GRI utvecklades år 1997 i USA på initiativ av Robert Massie och Allen White 78. Idag är det en stiftelse med huvudkontor i Amsterdam som har stöd av ett stort nätverk av olika intressenter som har utvecklat de riktlinjer som idag finns för hållbarhetsutveckling. GRI anser att hållbarhetsredovisning är en process snarare än en produkt. Syftet med GRI: s riktlinjer är att guida företagen genom denna process som i slutändan resulterar i en hållbarhetsredovisning 79. Den första versionen av GRI: s riktlinjer publicerades år 2000 och ett femtiotal organisationer upprättade samma år hållbarhetsredovisningar enligt dessa riktlinjer. Den andra versionen av riktlinjerna lanserades år 2002, och år 2006 kom den senaste versionen, även kallad tredje generationens riktlinjer (G3). I samband med de senaste riktlinjerna har intresset för GRI ökat i Sverige 80. År 2006 publicerades över 850 GRI-baserade hållbarhetsredovisningar av företag runtom i världen. GRI satsar nu på att ytterligare vidareutveckla dessa riktlinjer men också på utbildning och utbyte av erfarenheter när det gäller tillämpningen av riktlinjerna 81. GRI: s riktlinjer kan beskrivas i tre lika viktiga delar:

1. Redovisningsprinciper 2. Redovisningsvägledning 3. Standardupplysningar

De två förstnämnda berör principer för väsentlighet, kommunikation med intressenterna, hållbarhetssammanhang samt fullständighet. De berör även de grundläggande teserna för varje princip. Tillsammans med standardupplysningar avgör dessa principer vilka områden

77

Larsson, L-O., Ljungdahl, F. (2008) 78 Enell, M. (2008)

79 Larsson, L-O., Ljungdahl, F. (2008) 80 www.farsrs.se

81

som ska redovisas. Vidare tas principer för balans, jämförbarhet, precision, när redovisning ska avges, tillförlitlighet och tydlighet upp. För att få kvalitet på redovisningen tas alla dessa principer i beaktande. Standardupplysningarna innehåller den information som ska tas upp i hållbarhetsredovisningen. Denna information kan delas in i tre delar: strategi och profil som ger en bakgrundbild av företagets hållbarhetsarbete, hållbarhetsstyrning som talar om hur en organisation ska hantera vissa områden samt resultatindikatorer som ger jämförbar information gällande organisationens ekonomiska, miljömässiga och sociala resultat. 82

GRI: s ramverk består av tre olika tillämpningsnivåer; A, B samt C. Beroende på om användaren av riktlinjerna är avancerad eller nybörjare så ska de olika tillämpningsnivåerna tillgodose olika behov. I och med att den tredje generationens riktlinjer togs fram år 2006, har GRI: s roll i Sverige stärkts. Dock är dess riktlinjer från och med den 1 januari 2008 endast tvingande för statligt ägda företag i Sverige och privatägda företag har därmed större valfrihet vid tillämpningen av dessa riktlinjer. 83

3.7. ISO-certifiering

ISO, International Organization for Standardization, är en global sammanslutning av nationella standardiseringsorgan som har 140 medlemsländer. Syftet med ISO är att underlätta den internationella utvecklingen inom standardisering och möjligheter för samarbete inom vetenskap, teknik och ekonomi 84. Allt fler krav ställs från intressenterna att företag måste

uppvisa ett certifierat ledningssystem för miljö, kvalitet och arbetsmiljö85. Den ledande

tekniken för intern styrning av miljöfrågor är att arbeta efter ISO 14000-serien. Den standard som är mest förekommande är ISO 14001, ett detaljerat regelverk genom vilket företag kan certifiera sitt miljöledningssystem. Företagen kan sedan få sin verksamhet regelbundet granskad av oberoende kontrollanter, speciella certifieringsorgan. Ett certifikat erhålls då och företaget kan visa upp för sina intressenter att miljösituationen i företaget är under kontroll 86. Miljöledningssystem innebär även att företag kan organisera sitt miljöarbete och ISO 14001 är ett frivilligt verktyg som ska underlätta arbetet inom företaget. Det gör det lättare att prioritera miljömål, fördela arbetet internt i företaget, utvärdera och redovisa miljöarbetet

82

Riktlinjer för hållbarhetsredovisning - G3 (2006) 83 Larsson, L-O., Ljungdahl, F. (2008)

84 www.sis.se 85www.miljobyran.nu 86

samt att kommunicera miljöarbetet externt. Systemet ställer dock inga krav på utsläpp, men krav ställs på att företaget dokumenterar sitt arbete för miljön samt att de ständigt förbättrar det 87. Dock begär inte ISO-systemet att företagen upprättar någon form av extern redovisning av sitt miljöarbete 88. Grunden är att miljölagar ska följas, men förutom det utformar varje enskilt företag sin egen miljöpolicy där riktlinjer ska finnas om hur företaget arbetar med miljöfrågor 89.

Företag kan även certifiera sig enligt ISO 9000-serien, vilket är ett ledningssystem för kvalitet. Det innebär att företaget ska ha en uppbyggd struktur genom hela företag, från ledningen och nedåt, för hur arbetet med kvalitetsfrågor genomförs. Arbetet handlar bland annat om att skapa bra rutiner, lagra och kommunicera information samt att hitta möjligheter till förbättring och kunna spåra eventuella fel som uppstår. Att företaget arbetar utifrån ISO 9000 granskas, liksom ISO 14000, regelbundet av ett oberoende certifieringsorgan 90.

87www.tillvaxtverket.se

88 Bergström, S., Bino, C., Ljungdahl, F. (1998) 89www.tillvaxtverket.se

90

4. Hållbarhetsredovisning i praktiken

I detta kapitel kommer vi att redogöra för de intervjuerna som genomförts i syfte att skapa klarhet kring inställningen till hållbarhetsredovisning. Inledningsvis kommer en kort presentation av de privata företagen göras, för att sedan följas av en redogörelse för delstudie i. I denna skildrar vi de utvalda företagens syn på miljö och sociala frågor, deras medvetenhet om hållbarhetsredovisning samt vilka intressenter som efterfrågar hållbarhetsredovisning. Slutligen redogör vi, i delstudie ii, för de utvalda statliga företagens åsikter kring den nya nationella lagstiftningen samt GRI-riktlinjernas användbarhet.

4.1. Delstudie i - privata företag

Detta stycke kommer att inledas med en presentation av de privata företag som deltagit i vår studie och som ännu inte börjat upprätta hållbarhetsredovisning. Denna presentation kommer att skapa förståelse för vad dessa företag arbetar med samt vilken storlekskategori de tillhör. Dessa företag kommer att bidra med information som hjälper till att svara på frågan vad det är som påverkar företagens användande av hållbarhetsredovisning. Svaren kommer i empirin att presenteras utifrån företagsstorlek. Detta för att underlätta en jämförelse och tydliggöra skillnader mellan företag i olika storlekskategorier. I analysdelen kommer sedan samtliga svar att sammanställas samt vävas samman med relevanta teorier och egna åsikter.

Företagspresentationsmå företag

Alternativ värme AB är ett företag i Kalmar som levererar ekonomiska och miljömässiga system för uppvärmning och varmvattenproduktion. Alternativ värme har 7 heltidsanställda och en deltidsanställd som arbetar med administrationen och företaget omsätter cirka 10 miljoner kronor per år. Företagets miljöpolicy går ut på att samtliga medarbetare ska arbeta för miljöhänsyn och ha ett integrerat synsätt avseende säkerhet, hälsa och miljö i sitt dagliga arbete. Detta ska ske genom ett ständigt förbättrat miljöarbete och utbildning av personalen.

Gila Control System AB är lokaliserat i Rockneby, två mil norr om Kalmar. De är ett familjeföretag med 15 anställda och en nettoomsättning som uppgår till 18 miljoner kronor. Exempel på produkter som Gila utvecklar är rörelsedetektorer för belysning och tidsinställning för värme med mera. Deras lösningar resulterar i energieffektiva anläggningar

med låga livscykelkostnader, och hänsyn till energiförbrukning, komfort och miljö tas i alla led.

Vatten och samhällsteknik AB (VOS AB) är ett konsultföretag som bedriver teknisk konsultverksamhet inom områdena vattenhushållning, markhushållning, avfallshantering, miljöskydd och samhällsplanering. Deras arbete genomsyras av miljöbalken som är en miljölagstiftning för hållbar utveckling samt plan- och bygglagen som är det centrala regelverket på plan- och byggområdet. Företaget har 20 anställda och en nettoomsättning på 18 miljoner kronor. De är främst verksamma inom södra Sverige och har sina kontor i Kalmar och Växjö.

Företagspresentation medelstora företag

Kalmarhem är ett bostadsbolag som ägs av Kalmar kommun, de är verksamma inom Kalmar län och har sammanlagt cirka 5100 lägenheter. Medelantalet anställda inom företaget är 50 personer och nettoomsättningen var år 2007 cirka 270 miljoner kronor. Företaget har fem så kallade ”bopålar”, där bland annat miljöarbetet och medarbetarnas välbefinnande betonas. Kalmarhem har stort fokus på miljön i alla led, bland annat genom att de lägger ner resurser på att förbättra avfallshanteringen samt genom att försöka uppnå så energisnål uppvärmning av deras fastigheter som möjligt.

Kärnhem Svenska arbetar med projektutveckling inom byggbranschen. Företaget bildades år 2003 i Växjö av Anders Öman och Peter Carlsson. Företaget består av ett moderbolag och ett flertal dotterbolag med ca 20 anställda i hela Sverige, varav 7 är anställda på Kärnhem Sydost (Småland, Blekinge och delar av Skåne). Kärnhemkoncernens nettoomsättning uppgår till 483 miljoner kronor och deras balansomslutning till 211 miljoner kronor. Deras ambition är att skapa livsrum, att erbjuda en boendemiljö som kostar mindre och ger kunderna mer, bland annat genom energisnåla hus.

Företagspresentation stora företag

Kalmar Energi är ett energiföretag som till 50 % ägs av Eon och resterande 50 % av Kalmar kommun. Företaget har cirka 110 anställda och omsätter cirka 635 miljoner kronor per år. Kalmar Energi är Kalmarregionens ledande energiföretag med en stark miljöfokus, 100 % av den el som levereras är producerad av förnybara källor och deras fjärrvärme tillverkas näst intill uteslutande av rena biobränslen.

Alwex Transport AB ägs av cirka 100 delägare som samtidigt är transportörer. Företaget fungerar därmed som en central för alla dessa åkerier, och som sköter administrationen och förser åkerierna med kunder. Företaget är miljö- och kvalitetscertifierat och har sitt huvudkontor i Växjö, med 55 anställda. År 2007 uppgick företagets nettoomsättning till 833 miljoner kronor och deras balansomslutning uppgick till 151 miljoner kronor.

4.1.1. Företagens fokus på sociala och miljömässiga aspekter

I detta avsnitt bildar vi oss en uppfattning om företagens syn på hållbarhetsredovisningens olika aspekter. Förutom de ekonomiska aspekterna lägger olika företag olika stort fokus på de miljömässiga och sociala aspekterna i sitt arbete. Härmed vill vi ta reda på vilken av aspekterna som störst fokus läggs på samt vilka bakomliggande orsaker detta har.

Små företag

Alternativ Värme AB har inte någon miljöansvarig på sitt företag utan ser det istället som varje enskild medarbetares ansvar att i det dagliga arbetet leva upp till företagets miljöpolicy. Företaget har dock under de senaste två åren utökat sin kundkrets, från ett fokus på privatkunder till att leverera även till offentliga kunder, såsom kommunen och landstinget. I dessa offentliga upphandlingar ställs krav på Alternativ Värme att leva upp till vissa miljöpolicys, vilket alltså tvingar företaget till att arbeta mer aktivt med vissa miljöfrågor. Tom North, företagets VD, menar dock att de i sitt företag anser sig vara miljömedvetna i och med deras val av produkter. Han menar vidare att Sverige länge varit ledande i miljöfrågor när det gäller uppvärmning och är störst i världen när det gäller tillverkning av pelletsutrustningar som på ett miljövänligt sätt värmer hus. Alternativ värme följer lagstiftning och andra krav och försöker i det dagliga arbetet vara ett föredöme genom att minska direkt miljöbelastning vid t.ex. utbildning, anskaffning och resor. Vidare nämner North den sociala aspekten av hållbarhetsredovisning. Genom att företagets leverantörer alla finns inom Sveriges gränser anser han inte att det finns något större behov av att fokusera på sociala aspekter, eftersom allt sådant kontrolleras genom lagstiftningen. Dock menar han att om eventuella missförhållanden skulle framkomma hos någon leverantör så skulle detta få konsekvenser på deras affärsförbindelser.

Gila Control System AB är ett företag som sätter miljön i fokus, då hela deras affärsidé går ut på att ha energieffektiva anläggningar med låga livscykelkostnader, där hänsyn till miljön tas i