Bolånemarknader för väl

fungerande bostadsmarknader

En internationell jämförelse

November 2011Titel: Bolånemarknader för väl fungerande bostadsmarknader En internationell jämförelse.

Redovisning av Monika Hjeds Löfmark

Utgiven av: Statens bostadskreditnämnd (BKN) BKN:s dnr: 17/41-11

Innehåll

Sammanfattning ... 5

1. Uppdrag och disposition ... 7

1.1. Uppdrag ... 7

1.2. Disposition ... 8

2. Inledning ... 9

2.1. Bolånemarknader är tätt sammanflätade med andra marknader ... 9

2.2. Det finns flera skäl till att bostadspriser stiger och faller ... 9

2.3. Att äga sin bostad kan vara riskfyllt ... 12

3. En stabil bostadsmarknad – det tyska exemplet ...14

3.1. Tyskland, en bred palett av stabiliserande faktorer ... 14

3.2. Finansiering och Pfandbriefe ... 18

3.3. Beleihungswert ... 20

3.4. Bausparkassen ... 21

4. Produkter som skyddar vid prisfall ...24

4.1. Storbritannien: hybridlån, derivat och försäkringar ... 25

4.1.1. Hybridlån ... 27

4.1.2. Derivat ... 29

4.1.3. Försäkringar ... 31

4.2. Nederländerna, exempel på garantier vid prisfall ... 33

4.3. Danmark, exempel på generösa återbetalningsvillkor ... 36

4.3.1. Banker och realkreditinstitut ... 37

4.3.2. Olika typer av bostadslån i Danmark ... 38

4.3.3. Finansiering av bostadslån ... 39

4.3.4. Tidig återbetalning av olika lån ... 40

5. Erfarenheter av finanskrisen ...43

5.1. Erfarenheter av finanskrisen och dess påverkan på bolånemarknader ... 43

5.1.1. Exempel på politiska insatser i samband med krisen ... 46

5.1.2. Exempel på regleringar och direktiv ... 47

5.1.3. Initiativ för bättre information och ökat konsumentskydd ... 48

5.1.4. Finansiering av bostadslån ... 50

5.1.5. En väl fungerande hyresmarknad ... 51

5.1.6. Tyskland, Storbritannien, Nederländerna och Danmark ... 51

5.2. Erfarenheter av finanskrisen och dess påverkan på byggmarknader i Europa ... 55

5.2.1. Det investeras lite i bostäder i Sverige ... 55

5.2.2. Det byggs lite i Sverige ... 56

5.2.3. Det är dyrt att bygga i Sverige ... 57

6. Svensk bostadsmarknad idag ...59

6.1. Risker för hushåll med bolån ... 61

6.1.1. Exempel på försäkringar i Sverige ... 61

6.1.2. Stresstest ... 62

7. Slutsatser och vägar framåt för Sverige ...64

7.1. En buffert skyddar hushållen ... 64

7.1.1. Amorteringar och högre kontantinsatser ... 65

7.1.2. Sparande ... 65

7.1.3. En oberoende och försiktig värdering ... 65

7.2. Försäkringar och garantier kan skydda hushållen ... 66

7.2.1. Ränterisker ... 66

7.2.2. Betalningsförsäkring ... 66

7.2.3. Prisfallsförsäkring ... 67

7.3. Hyresmarknaden är viktig för ägarmarknaden. ... 68

7.4. Relevant och lättförståelig information ... 69

7.5. Penningpolitik, finanspolitik och regleringar ... 69

7.6. Slutkommentar ... 70

Appendix II. Building societies ...77 Appendix III. Grafer och tabeller över arbetslöshet, bostadspris, genomsnittsräntor och statsskuld ...79 Referenser ...81

Sammanfattning

BKN har fått i uppdrag att genomföra en jämförande studie av olika

bolånemarknader. I uppdraget ingår bl.a. att belysa erfarenheter av finanskrisen och dess påverkan på bolånemarknader och bostadsbyggandet, att undersöka hur olika bolånemarknader skiljer sig åt och vilka möjligheter konsumenterna har att hantera bostadsprisrisker. BKN har tolkat uppdraget som att det underliggande syftet är att ta till sig erfarenheter för överväganden om åtgärder i Sverige.

Erfarenheter av finanskrisen och dess påverkan på bolånemarknader och bostadsbyggandet

Finanskrisen innebar stora prisras på bostäder i flera länder, vilka före krisen upplevt en kraftig pris- och bolånespiral med många innovativa och kortsiktiga produkter på bolånemarknaden. I flera länder har nu skett åtstramningar på bolånemarknaden i form av lägre belåningsgrader, färre amorteringsfria lån och högre inkomstkrav. Erfarenheter av finanskrisen visar att en god tillgång till hyresbostäder och goda konsumentkunskaper är viktiga för en väl fungerande bolånemarknad. Vad gäller bostadsbyggande efter finanskrisen har antal byggda lägenheter, byggkostnader och/eller bostadsinvesteringar sjunkit i flera länder. Sverige utmärker sig genom att bygga och investera lite, såväl före som efter krisen. Byggkostnaderna i Sverige är relativt höga.

Bolånemarknader skiljer sig åt

Tyskland är särskilt intressant eftersom den kortsiktighet som utmärker andra bolånemarknader inte har slagit igenom där. Långivare och låntagare beaktar riskerna på lång sikt. Bostadspriserna är relativt stabila, räntorna är till övervägande del bundna, kontantinsatsen är ofta stor och amorteringsfria lån är sällsynta. Hushåll med låga inkomster har dessutom i genomsnitt en lägre belåningsgrad än dem med högre inkomster. I Tyskland finns också en fungerande hyresmarknad, vilken medför att hushåll med liten buffert eller osäkra framtida inkomster kan

avvakta/avstå ett bostadsköp och istället hyra en bostad. Här används ett oberoende och försiktigt bostadsvärderingsmått, ”Beleihungswert”, vilket bidrar till lägre

belåningsgrader och bostadssparandet främjas genom ett mindre statligt bidrag. Tyskland har också en diversifierad bolånemarknad med många aktörer, vilket stabiliserar marknaden.

Hur kan konsumenterna hantera bostadsprisrisker?

En ägd bostad är en tillgång vars pris varierar. Särskilt unga hushåll och hushåll med liten buffert riskerar att drabbas när priserna faller. Det finns internationella

exempel på hur låntagare i viss uträckning kan skydda sig mot framtida prisfall. Exempelvis genom generös förtida inlösen av bundna lån och ett, för låntagare, riskreducerande obligationssystem i Danmark, garantier vilka träder in vid prisfall i Nederländerna och hybridlån för låginkomsttagare i Storbritannien. Ett bolån är ett långsiktigt åtagande som påkallar hantering också av ränterisker och risk för

Erfarenheter för överväganden av åtgärder i Sverige

Även Sverige upplever en kraftig pris- och bolånespiral och här finns många innovativa och kortsiktiga produkter på bolånemarknaden. Internationella

erfarenheter pekar på att en väl fungerande bostadsmarknad underbyggs av aktörer som har god kunskap om och beaktar risker på lång sikt.

Hushåll som beaktar riskerna med att äga och belåna sin bostad kan skydda sig bättre än hushåll som enbart minimerar utgifterna på kort sikt. Även långivare kan bidra till en mer stabil bolånemarknad genom att informera väl, ställa krav och fokusera på hållbar in- och utlåningsverksamhet med korrekt prissättning av risk, istället för kortsiktiga vinster och marknadsandelar.

En stabil ekonomi reducerar riskerna för alla. En viktig uppgift för penning- och finanspolitiken är att verka för en generell stabil ekonomi. I perioder kan det

inbegripa ränteförändringar i syfte att påverka just bostadsmarknaden, och se till att skattestrukturen ger de incitament som är önskvärda. Enskilda regleringar kan direkt verka för mer långsiktighet och stabilitet just på bolånemarknaden och bostadsmarknaden.

Följande faktorer kan således medverka till en väl fungerande bolåne- och bostadsmarknad i Sverige:

• God buffert med hjälp av större amorteringar, lägre belåningsgrader,

bosparande samt oberoende och långsiktigt hållbara värderingar av bostäder • En väl fungerande hyresmarknad

• God informationen om bostadslånens långsiktiga konsekvenser till konsumenter

• Försäkringar/garantier för vissa grupper vid tecknande av bolån • Fler lån med bunden ränta

1. Uppdrag och disposition

1.1. UppdragRegeringen har i regleringsbrevet för BKN för år 2011 formulerat följande uppdrag:

Bolånemarknader för väl fungerande bostadsmarknader

BKN ska genomföra en jämförande studie av olika bolånemarknader. I uppdraget ingår bl.a. att belysa erfarenheter av finanskrisen och dess påverkan på

bolånemarknader och bostadsbyggandet, att undersöka hur olika

bolånemarknader skiljer sig åt och vilka möjligheter konsumenterna har att hantera bostadsprisrisker. Uppdraget ska redovisas fortlöpande till

Regeringskansliet (Socialdepartementet). En slutrapport ska lämnas senast 30 november 2011.

BKN har tolkat uppdraget som att det underliggande syftet är att ta till sig erfarenheter, positiva såväl som negativa, för överväganden rörande åtgärder i Sverige. Med den utgångspunkten har BKN skiljt ut några områden som studeras närmare. Ett sådant område är den stabila tyska marknaden, eftersom utvecklingen där i flera avseenden avviker i positiv bemärkelse från den i andra länder. Andra områden rör förekomsten av enskilda produkter eller system i Danmark, Nederländerna och Storbritannien som uppvisar intressanta egenskaper vad gäller prisfallsskydd som idag inte återfinns på den svenska marknaden.

Arbetet har i huvudsak bedrivits som ett sedvanligt utredningsarbete.

Kontakter med representanter för organisationer och forskningsinstitut i andra länder, bl.a. möten i Berlin med representanter för tyska Landesbausparkassen och Verband Deutscher Pfandbriefbanken som presenterade och diskuterade förhållandena på den tyska marknaden, har varit viktiga för arbetet.

För att bekanta svenska marknadsaktörer med den danska realkreditmodellen anordnades ett seminarium, där representanter för lån- och försäkringsgivare verksamma i Sverige deltog.

Finanskrisen och dess efterdyningar har understrukit riskerna – såväl för enskilda hushåll som för samhället i sin helhet ̶ med en kraftig belåning vid bostadsköp. För att söka reda ut avvägningarna och orsakssambanden i det sammanhanget har Christine Whitehead från London School of Economics skrivit rapporten Aiming at Homeownership without a vulnerable indebtedness för BKN.1 Frågan om hur bostadsägare kan hantera prisrisker har behandlats i

en tidigare underlagsrapport; Peter Englund har för BKN skrivit rapporten

Metoder för att hantera prisrisker på bostadsmarknaderna.2

1 Whitehead Christine (2011a).

I BKN:s

marknadsrapport Hushållens skuldsättning i spåren av finanskrisen – en

internationell jämförelse presenteras och analyseras skuldsättning i förhållande

till inkomst, belåningsgrader, förändringar av bostadspriser och konsumtion, uttag av eget kapital mm för ett antal länder. Faktorer som förklarar

prisförändringar och påverkar hushållens skuldsättning och därmed riskerna.3

Krister Person har för BKN skrivit rapporten Finanskrisens påverkan på

bostadsbyggandet i Europa.4

1.2. Disposition

I rapporten är utgångspunkten främst hushållens perspektiv. Här presenteras förhållanden på andra länders bolånemarknader och särskilt faktorer som kan leda till mer stabila marknader samt olika möjligheter att hantera risker. Det finns idag försäkringssystem (privata och statliga) i Sverige som syftar till skydd för inkomstreducering, exempelvis vid arbetslöshet, och dessa gör det också möjligt för hushållen att bo kvar/bo kvar under en period. Vid vår

internationella jämförelse har vi sett på instrument som minskar risken för hushållen att sitta med en kvarvarande skuld - om en försäljning trots allt blir aktuell.

Rapporten börjar med en inledning. I kapitel 3 presenteras Tyskland och dess stabila bostadsmarknad. I kapitel 4 presenteras Storbritannien, Nederländerna och Danmark och olika produkter som skyddar hushållen vid prisfall i dessa länder. Därefter, i kapitel 5, belyses erfarenheter av finanskrisen och dess påverkan på bolånemarknader och bostadsbyggande. Vi diskuterar kortfattat den svenska bolånemarknaden i kapitel 6. I kapitel 7 redovisas slutsatser och deras relevans för Sverige.

3 BKN (2011a).

2. Inledning

Bolånemarknader influerar direkt marknaden för ägda bostäder, men också andra marknader. Bolån har också betydelse för bostadspriser och kan, genom att utformas på olika vis, påverka graden av risk för dem som köper och belånar sin bostad.

2.1. Bolånemarknader är tätt sammanflätade med andra marknader Finanskrisen har satt bolånemarknader i fokus världen över. Det har blivit tydligt att bolånen inte bara påverkar bostadsmarknaden utan också den finansiella stabiliteten och hela ekonomier. Flera länder har haft sjunkande BNP, stigande arbetslöshet och i vissa länder har man i perioder nästan helt upphört med att bygga bostäder. Antalet bostadstransaktioner har sjunkit drastiskt tillsammans med bostadspriserna. Det har blivit uppenbart att det kan vara riskfyllt att äga och belåna sin bostad.

En väl fungerande bolånemarknad är en förutsättning för en väl fungerande bostadsmarknad. En dåligt fungerande bolånemarknad kan få stora ekonomiska och sociala konsekvenser. Bostadsmarknaden kan påverka den finansiella

stabiliteten, eftersom bostäder och fastigheter ofta involverar hög belåning, till skillnad från exempelvis investeringar i aktier. Bostadsmarknaden påverkar också arbetsmarknaden, och därmed i förlängningen också tillväxten, eftersom negativa tillgångsvärden på bostäder minskar hushållens mobilitet.5

Internationell forskning pekar på att försummelse av att beakta möjligheter till kraftiga prisförändringar kan få stora negativa konsekvenser och det har

dessutom visat sig att recessioner som involverar bostadsmarknaden tenderar att vara både längre och kraftigare än recessioner som inte gör det.6

2.2. Det finns flera skäl till att bostadspriser stiger och faller

Det finns givetvis en rad orsaker till prisförändringar på bostadsmarknader, förhållandena på såväl utbuds- som efterfrågesidan kan skilja sig åt i olika länder; i en marknadsekonomi är prisförändringar en signal om var nya investeringar ska ske och de är därför nödvändiga för att människors anspråk ska kunna tillgodoses.7 Bland andra Peter Englund lyfter fram det låga

bostadsbyggandet i Sverige som ett skäl till de kraftiga prishöjningarna i Sverige; anpassningen av utbudet till efterfrågeförändringar är långsam.8

5 Ferreira Fernando, Gyourko Joseph och Tracy Joseph (2008).

Sambanden bakom omfattande prisförändringar är komplexa och det är ofta svårt att utpeka en enskild faktor som orsak till stora upp- och nedgångar.

6 Se exempelvis Claessens Stijn, Kose Ayhan och Terrones Marco (2008).

7 Se exempelvis Glaeser Edward och Gyourko, Joseph (2008) för en diskussion om

utbuds-elasticitet.

8 Riksbanken (2011). BKN (2011b) har kommit fram till att bostadsinvesteringarna i Sverige

är relativt känsliga för förändrade bostadspriser och att anpassningen går snabbt. Samtidigt pekar BKN på att bostadsinvesteringarna påverkas i högre grad av produktionskostnader än av prisförändringar; när produktionskostnaderna stiger sjunker bostadsinvesteringarna.

Andra faktorer som påverkar förhållandena på utbuds- och efterfrågesidan och därmed priserna är hushållens inkomster, transaktionskostnader,

bolånefinansiering och demografisk utveckling. Vi kan också notera att statlig intervention, exempelvis i form av ränteavdrag, beskattning och

hyresregleringar, spelar roll för bostadsmarknaden.9

Efter den senaste globala krisen pekas på kraftiga prisstegringar i många länder främst som en följd av liberaliseringar och nya produkter på bolånemarknader vilka bidrar till en mer kortsiktigt kultur: låga räntor, generös utlåning, också till hushåll med låga/osäkra inkomster, flexibla produkter såsom

amorteringsfria lån, lån med rörlig ränta, höga belåningsgrader, långa löptider samt möjlighet att ta ut eget kapital.10 I allmänhet är prisförändringarna i

absoluta tal större i expanderande regioner där prisnivån är hög. Fundamentala faktorer underbygger prisnivån, men det råder delade meningar om vilka faktorer som är fundamentala.11

Mer svårfångade faktorer såsom förväntningar spelar också stor roll för

priserna. Priserna i år är beroende av förra årets priser. Det fanns innan krisens utbrott en benägenhet att (åter) tänka ”this time is different”; dvs. den här gången har något fundamentalt förändrats som gör att det finns fog för en kraftig prisstegring och uppgången kommer därför, i stort sett, att bli permanent.12 Trots det sjönk priserna kraftigt i flera länder. Internationella

forskare liknar nu den elakartade spiralen av stigande bostadspriser och allt mer generös kreditgivning vid ett pyramidspel.13

When the music stops, in terms of liquidity, things will be complicated. But as long as the music is playing, you´ve got to get up and dance. We are still dancing.14

Processer likt en pris- och skuldsättningsspiral understöds av många aktörer på marknaderna. De stora vinster som genereras fram tills ”bubblan” spricker attraherar allt fler deltagare. Det var svårt att inte dras med, också för dem som vanligen är försiktiga. De psykologiska drivkrafterna är med andra ord påtagliga, världen över, och det är svårt att finna en enkel modell för eller förklaring till globala krisers förlopp, variation och konsekvenser för bostadsmarknader i olika länder.15

Sammanfattningsvis driver respektive hämmar följande faktorer styrkan i priscykeln:

9 OECD (2011) och IMF (2011) pekar på samband mellan stora prisförändringar och statlig

inblandning. Sverige finns dock inte med i de senare beräkningarna.

10 Se exempelvis Glaeser Edward, Gottlieb Joshua och Gyourko Joseph (2010). Här diskuteras

bland annat bolånemarknadens roll för prisbubblan i USA. En ansenlig del av prisuppgången är emellertid oförklarad och de diskuterar om den kan bero på ”masspsykologiska” effekter och förväntningar om ständigt stigande priser.

11 Riksbanken (2011).

12 Reinhardt Carmen och Rogoff Kennet (2009). 13 Se exempelvis Tymoigne Eric (2010).

14 Charles O. Prince, Citibank, citerat i Tymoigne Eric (2010).

Tabell I. Faktorer som påverkar bostadspriser:

Drivande faktorer Hämmande faktorer

Kulturella faktorer

Ymnig tillgång till finansiering Sparandekultur och restriktiv utlåning

Kortsiktighet Långsiktighet

Långivarfokus på försäljning/marknadsandelar Långivarfokus på risk

Förväntningar om stigande priser Förväntningar om sjunkande priser Penningpolitik

Låga räntor Höga räntor

Finanspolitik

Ränteavdrag, skatteavveckling Avveckling av ränteavdrag, fastighetsskatt Låga transaktionsskatter Höga transaktionsskatter

Regleringar

Auktionsförfarande som skapar tidspress Lugnt beslutsövervägande/ ångervecka Mindre krav på egen insats Större krav på egen insats

Mjuka amorteringskrav Hårda amorteringskrav

Värderingar som enbart baseras på aktuellt pris Oberoende och försiktiga värderingar Ägarmarknad enda alternativ Fungerande hyresmarknad

Övrigt

Stigande inkomster och god arbetsmarknad Sjunkande inkomster, arbetslöshet Ökande befolkning, inflyttning Minskande befolkning, utflyttning

Det finns med andra ord ett flertal anledningar till att bostadspriserna drivs upp och ned. I perioden före krisen har, som redan nämnts, innovativa

produkter spelat en stor roll. Det kan tyckas märkligt att innovationer på andra områden, medicin och teknik, ofta är förenade med ett flertal analyser och tester innan de introduceras till en ny publik, medan finansiella innovationer i många länder ofta införs snabbt, i syfte att tillfredsställa kortsiktiga

marknadsandels- eller vinstbehov. Först när systemet visar sig ohållbart följer i bästa fall en analys. Att bolånemarknader förändrar bostadspriserna står klart; investeringsbeslutet vid bostadsköp påverkas i stor utsträckning av kostnaden för lån och hur generöst de beviljas.16

De höga priserna återspeglas av en hög belåning. I grafen nedan noterar vi att hushållen i Danmark och Nederländerna är särskilt högt belånade:

16 Enligt exempelvis IMF (2011a) finns tydliga samband mellan generös utlåning, prisstegring

0 20 40 60 80 100 120 1995 1998 2001 2004 2007 2010 p r o c e n t

Diagram 1. Hushållens bolån som andel av BNP

DK NL UK US IE ES SE FI DE FR

De svenska hushållens bolån som andel av BNP är långt ifrån de högsta bland de redovisade länderna. Däremot är skuldtillväxten hög i Sverige.17

Bolånemarknader idag är i allt väsentligt nationella, vilket innebär att

bostadsutlåningen till konsumenter nästan uteslutande sker inom respektive land. Det finns betydande skillnader mellan de olika marknaderna.

EU-kommissionen driver sedan en tid linjen att också handeln på bolånemarknader skulle vara gränsöverskridande. Det finns emellertid betydande motstånd mot kommissionens försök att integrera bolånemarknaderna. Det är ända viktigt att notera kommissionens linje om gränsöverskridande bolånehandel därför att en sådan utveckling i princip skulle föra med sig att olika nationella produkter och lånesystem blir tillgängliga utanför gränserna. Idag förefaller det som att ett förverkligande av denna vision ligger långt fram i tiden.18

2.3. Att äga sin bostad kan vara riskfyllt

Bostaden är inte bara en investering som påverkar olika marknader, den är också en tjänst; ett hem och vi har skiftande bostadsbehov under olika faser av livet. Många hushåll vill äga sin egen bostad. Det ger frihet att bestämma själv över bostaden, kostnader och underhåll. För många inger ägandet en känsla av trygghet och dessutom kan det ge tillgång till vissa tjänster, exempelvis goda skolor, i ett specifikt område. För ett stort antal hushåll är ägande det enda alternativet, eftersom hyresrätterna på svenska tillväxtorter är svåra att få

17 BKN (2011a). 18 Se Appendix I.

tillgång till. Att äga kan dessutom vara en god investering. För staten kan ökat privat ägande bidra till minskade offentliga utgifter.19

För många människor är köpet av bostad det dyraste förvärvet i livet och bostadslånen är därför en viktig del av hushållsekonomin. Det finns dock flera risker förenade med att äga sin bostad. Även Sverige har tidigare haft flera perioder av prisfall och det är realistiskt att förutsätta att flera kommer att ske. Stora prisförändringar på bostadsmarknaden påverkar hushållens kostnader radikalt och om många hushåll påverkas får detta, som vi nyligen sett i flera länder, efterverkningar för hela ekonomier. Förtjänster och förluster är dessutom, i de flesta länder, ojämnt spridda över generationer, regioner och inkomstgrupper. De bostadsägare som planerar att flytta, kanske flera gånger, får bära transaktionskostnaderna med att köpa och sälja. Vidare löper belånade hushåll också risk att drabbas av betalningssvårigheter, exempelvis på grund av arbetslöshet, sjukdom, skilsmässa, etc. Därutöver bär belånande hushåll en ränterisk, vilket i sin tur kan påverka både betalningsförmågan och

bostadspriserna på bred front. Om hushållen drabbas av bostadsprisfall samtidigt som de får långvariga betalningssvårigheter är risken för

bostadsförsäljning med förlust stor. Det är inte riskfritt att äga sin bostad.

3. En stabil bostadsmarknad – det tyska exemplet

Den stabila bostadsmarknaden i Tyskland förtjänar att lyftas fram. Här finns en kultur med långsiktighet, trygghet och säkerhet som genomsyrar hela

marknaden, både vad gäller efterfrågan och utbud. De tyska bostadspriserna har varit relativt stabila under de senaste femton åren. Skälen till de stabila tyska bostadspriserna är flera; en kultur av försiktighet, sparande och

långsiktighet. Faktorer som demografi och god hyresmarknad spelar också roll. Nedan beskrivs kortfattat den tyska bostadsmarknaden och särskilt två

institutioner på den tyska bostadsmarknaden som bidrar till en stabil och mer långsiktig kultur; Bausparkassen och Beleihungswert.

3.1. Tyskland, en bred palett av stabiliserande faktorer

Tyskland utmärker sig genom att ha haft en särskilt stabil prisnivå under en period när priserna steg kraftigt i flera omgivande länder, bl.a. Sverige. Det finns flera skäl till de stabila priserna i Tyskland. Under 90-talet byggdes relativt mycket (priserna hade stigit rejält under en period dessförinnan) och utbudet är fortfarande stort i vissa regioner. Bostäderna övervärderades därför inte innan den senaste globala finanskrisen och utsattes följaktligen inte heller för någon kollaps. Därutöver ska det noteras att befolkningen minskar i

Tyskland som helhet, fertiliteten är låg och befolkningen blir allt äldre. I tabellen nedan presenteras i korthet fakta, relevanta för den tyska

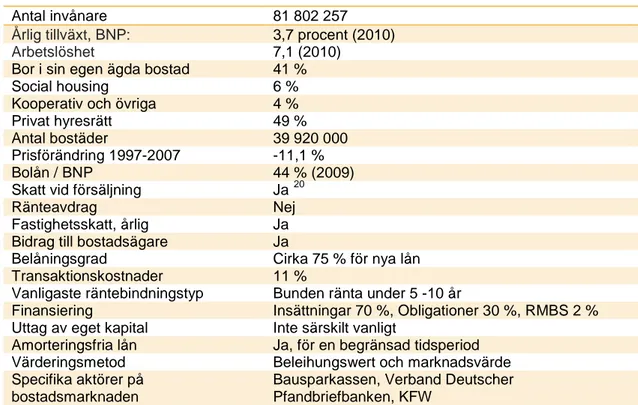

Tabell II. Kort faktaruta, Tyskland

Antal invånare 81 802 257

Årlig tillväxt, BNP: 3,7 procent (2010)

Arbetslöshet 7,1 (2010)

Bor i sin egen ägda bostad 41 %

Social housing 6 %

Kooperativ och övriga 4 %

Privat hyresrätt 49 %

Antal bostäder 39 920 000

Prisförändring 1997-2007 -11,1 %

Bolån / BNP 44 % (2009)

Skatt vid försäljning Ja 20

Ränteavdrag Nej

Fastighetsskatt, årlig Ja Bidrag till bostadsägare Ja

Belåningsgrad Cirka 75 % för nya lån Transaktionskostnader 11 %

Vanligaste räntebindningstyp Bunden ränta under 5 -10 år

Finansiering Insättningar 70 %, Obligationer 30 %, RMBS 2 % Uttag av eget kapital Inte särskilt vanligt

Amorteringsfria lån Ja, för en begränsad tidsperiod Värderingsmetod Beleihungswert och marknadsvärde Specifika aktörer på

bostadsmarknaden

Bausparkassen, Verband Deutscher Pfandbriefbanken, KFW

Källa: Citerat Whitehead Christine (2011a).

Eurostat (2011), Hamm Hartwig och Conradi Rolf (2011), Voigtländer Michael (2011), Reinhart Carmen och Reinhart Vincent (2010), BKN (2009).

Som synes i tabellen ovan bor cirka 41 procent av tyskarna i sin egen bostad. Det är en låg andel bostadsägare i jämförelse med andra länder i Europa (endast Schweiz har en lägre andel).

Tabell III. Andel bostadsägare i olika länder, procent

Land Ägarbostäder Danmark 54 Finland 59 Frankrike 57 Grekland 80 Irland 75 Island 80 Nederländerna 57 Schweiz 31 Spanien 85 Sverige 66 Tyskland 41 Storbritannien 69,5 USA 67

Citerat Whitehead Christine (2011a), baserat på data från EMF, årtalen varierar för olika länder. Siffrorna variera något i olika datamängder, men ger ändå indikationer.

20 Om bostaden säljs inom 10 år (15 ̶ 42 procent). Om bostaden bebotts av ägare under de

Denna låga andel bostadsägare bidrar också till stabiliteten. Enligt en undersökning äger tyska hushåll 75 procent av alla bostäder i Tyskland, 41 procent bor, som nämndes ovan i sitt eget hem, och resten hyr ut sina bostäder till andra hushåll.21 Det finns flera skäl till att många hyr sin bostad: det har

efter andra världskrigets bostadsbrist byggts många subventionerade bostäder av god kvalitet.22 Dessa och andra hyresrätter har främst tillhandahållits av

privata hyresvärdar, vilka tillsammans har lagt grunden för en stor

hyresmarknad där det inte är stigmatiserande att bo i hyresrätt, tvärtom ses det som ett prisvärt och flexibelt boende. Den stora stocken av hyresrätter gör det enklare också för låginkomsttagare och unga att finna ett hem utan att köpa. Där tillgången på hyresbostäder är god blir svängningar mindre intensiva, vilket kan påverka cykler och minska risken för spekulativa bubblor. Eftersom priserna kan förväntas vara stabila finns inte heller skäl att köpa bostad för att skydda sig mot framtida hyres- eller prishöjningar Tyskarna förväntar sig med andra ord inga dramatiska prisförändringar. Det ska dock noteras att bakom de genomsnittliga stabila priserna döljer sig stora regionala skillnader. Medan priserna har sjunkit med över 30 procent under de senaste åren i vissa regioner har de stigit med upp till 20 procent i andra. I vissa regioner finns ett stort antal vakanta bostäder (exempelvis står närmare 15 procent av bostäderna i Sachsen-Anhalt tomma). Det ska också noteras att Tysklands uppgång efter krisen nu har lett till en liten boom på

bostadsmarknaden i vissa regioner.23

Själva finansieringsformen påverkar också priserna. Den typiske bolånetagaren i Tyskland har en relativt hög medelålder, planerar att bo i sitt nyinköpta hem under en lång tid, och tar vanligen ett lån med lång löptid och fast ränta; risken för oväntade räntesvängningarna är därför små för de enskilda hushållen.24

Hon eller han har dessutom ofta sparat till bostaden under en lång tid och betalar en hög kontantinsats. Generellt råder ett långsiktigt tänkande på den tyska bostadsmarknaden. Köparna vill vara trygga med att de kan betala alla kostnader, inte bara idag, utan även om 10 ̶ 20 år. Helst vill man ha större delen av lånet avbetalat före pensionen. Att ta ut extra lån på den egna bostaden för annan konsumtion eller att nyttja långa amorteringsfria lån är därför oftast inte aktuellt. Hushållens preferenser för trygghet, långsiktighet och säkerhet är något som understryks av flera aktörer på den tyska

21 ECB (2009).

22 I september 2006 decentraliserades ansvaret för de subventionerade bostäderna. Delstaterna

ansvarar nu helt för de allmänna riktlinjerna och lagstiftningen kring de subventionerade bostäderna och får (2007–2013) en årlig statlig kompensation. Även om bostadsformen under denna övergångsperiod erhåller finansiellt stöd av förbundsregeringen har vissa regioner, nästan helt givit upp sina program för subventionerade bostäder på grund av stora budget- och vakansproblem (BKN 2009).

23 Deutsche Bank Research (2010).

24 Mellan 1986-2006 utbetalades ett bidrag till dem som köpte sin bostad, men det utbetaldes

endast till ett bostadsköp och söktes därför endast om man visste att man skulle bo kvar länge på en plats, vilket, tillsammans med den goda tillgången till hyresrätter, bidrog till att många väntade med att köpa bostad (se exempelvis BKN 2009).

bostadsmarknaden. Det är också intressant att notera att belåningsgraden i Tyskland är lägre för låginkomsttagare, hushåll som löper högre risk för betalningsvårigheter skyddar sig alltså genom en buffert.25

Bolånen består till stor del av standardiserade annuitetslån, vilket har lett till en konkurrenskraftig och effektiv marknad med konsumentvänliga priser: Den typiska bolånetagaren lånar cirka 50 ̶ 60 procent som ett bolån, 20 ̶ 30 procent som ett Bausparkassenlån och 20 ̶ 30 procent är eget kapital. Långa bolån med bunden ränta är dominerande. De innebär en lägre flexibilitet, men de

stabiliserar marknaden och medför en trygghet för kunderna. Rörliga bolån används i Tyskland främst som en temporär lösning, och dessa kan dessutom försäkras mot för höga räntestigningar.26 Låntagare kan även erhålla flera lån

med olika räntebindningstider. Lån med fast ränta som löper på fem år eller längre är standard:

Tabell IV. Andel med rörliga lån, procent

År Andel nya lån med rörlig ränta (inkl. bunden upp till ett år)

Andel nya lån med bunden ränta 1-5 år Andel nya lån med ränta bunden 5-10 år Andel nya lån med bunden ränta över 10 år Typisk ränta 2007 15 16 38 31 4,78 2008 15 17 37 31 4,89 2009 17 20 38 25 4,4 2010 19 17 38 26 4,09 EMF (2011).

Som synes i tabellen ovan är bolån med bunden ränta i fem år eller mer

vanligast. Cirka 65 procent av bolånen under 2010 är sådana. Notera också att hela 26 procent av lånen innebär att räntan ligger fast i över tio år. (Sådana lån finns inte i Sverige). Räntan i Tyskland binds vanligen för 5, 10 eller 15 år, men längre bindningsperioder är också möjliga.

Vad gäller långivare är den tyska lånemarknaden heterogen; 2008 fanns knappt 2000 banker i Tyskland varav de flesta erbjuder fastighetsfinansiering i en eller annan form. De många bankerna bidrar till en konkurrenskraftig marknad och därmed fördelaktiga priser för konsumenterna. Bankgrupperna har också olika typer av affärsidéer, vilket betyder att om en typ av bank går dåligt, kan de andra fortfarande gå bra och växa.27

25 Voigtländer Michael (2011).

Kunderna kontaktar vanligen flera banker och i 40 procent av fallen lånar köparen från mer än en bank. Bankerna spelar en aktiv roll och beaktar priset på bostaden; är bostaden dyrare än vad man kan förvänta kan banken avråda kunden från köpet och, om köpet ändå

26 Vissa banker erbjuder också bolån där man kan få amorteringsfria perioder. Lån där

låntagaren inte amorterar i början av lånetiden (vanligen 1-5 år) har blivit vanligare i Tyskland och uppskattas, av Deutsche Bank, svara för 25 procent av de nyutställda bolånen. De flesta erbjuds genom Kreditanstalt für Wiederaufbau, KFW, vilka kan erbjuda lån på upp till 30 procent av finansieringen (dock högst 100 000 Euro).

genomförs, baserar banken sin utlåning på den lägre summa som svarar till bankens värdering, vilket betyder en högre kontantinsats för kundens egen del. Vanligen används bostaden som pant. Det finns i stort tre olika typer av

banker; sparbanker, kommersiella banker och kooperativa banker.

Sparbankerna svarar för 29 procent av utlåning till bostäder. De kommersiella bankerna, de stora privata, de regionala och övriga, svarar för 26 procent av utlåningen och de privata kreditkooperativen för 20 procent. De privata bankerna, tyska och utländska, lånar i högre utsträckning ut till företag än övriga institutioner (vilka fokuserar mer på hushållen).28

Som nämndes ovan tas generellt ett ”vanligt” bolån för att finansiera högst 60 procent av ”Beleihungswert”, dvs. det långsiktiga och försiktigt beräknade marknadsvärdet, och sedan ofta ett så kallat Bausparlån för att finansiera upp till 80 procent av priset. Den resterande summan är en kontantinsats. Högre LTV lån (på över 100 procent) svarar för en mycket liten del av bolånen, knappt 3 procent. Däremot är kontantinsatser på 40 procent inte ovanliga. Noteras ska att det finns geografiska skillnader; i ekonomiskt stagnerade delar av Tyskland (exempelvis i gamla Östtyskland) kan utlåningen vara mindre generös än i tillväxtregioner. Det finns ingen ”subprime marknad” i Tyskland. Bostadssparandet spelar en stor roll på den tyska bostadsmarknaden. (Vad gäller sparandet generellt så svarar sparbankerna för totalt 30 procent av sparandevolymen, 30 procent sparas inom kreditkooperativen29 och cirka 15

procent av de kommersiella bankerna.) Mer än 20 procent av det totala sparandet sparas till bostäder genom Bausparkassen. Det höga

bostadssparandet beror delvis på de höga kontantinsatser som länge har krävts i Tyskland samt att hushållen ogärna dras med för höga skulder.

3.2. Finansiering och Pfandbriefe

Den stabila bostadsmarknaden är också ett resultat av hur utlånande institut finansierar sina bostadslån. Översiktligt kan lånen finansieras genom

insättningar, obligationer och värdepapperisering, RMBS.30 Utlåning av

insättningar är fortfarande den vanligaste formen för finansiering av bolån, knappt 70 procent av bostadslånen finansieras på detta vis.

Obligationsmarknaden svarar för knappt 30 procent av finansieringen.

Kapitalmarknaden i form av värdepapperisering, RMBS, av bostadslån är liten i Tyskland; knappt 2 procent av bostadslånen finansieras på detta vis, vilket sannolikt bidrar till stabiliteten.31

28 Utöver de finansierar utländska banker cirka 9 %, Bausparkassen cirka 14 % och

specialbanker, exempelvis KFW, cirka 2 % av bolånen.

Bankerna kan paketera lån från flera finansiärer så att kunden endast möter ett lån, bestående av flera produkter.

29 Den del av sparbanksgruppen som består av lokala sparbanker finansierar sig i hög

utsträckning med sparande och detsamma gäller för de kooperativa bankerna (notera dock att finansiering med hjälp av Pfandbriefe även förekommer i vissa spar- och kooperativa banker).

30 Residential Mortgage Backed Security.

31 RMBS, värdepapperisering av bolån, innebär inledningsvis att bankerna säljer av sina bolån

så att de inte behöver redovisa dessa tillgångar i balansräkningen längre (och därmed kan utfärda nya lån). Bankerna agerar därefter som intermediär mellan bolånetagaren och den

Vad gäller obligationer spelar de säkerställda obligationerna Pfandbriefe en särskilt viktig roll på den tyska fastighetsmarknaden. Noteras ska att det även finns andra obligationer som används för finansiering. Pfandbriefe kan förutom att användas för att finansiera lån till byggnader, mark och bostäder även finansiera flygplans- och fartygslån. För närvarande finns cirka 20 institut som ställer ut Pfandbriefe till bolån.32 Pfandbriefe är mycket säkra obligationer.

Pfandbriefe som gäller bostadslån, Hypothekenpfandbriefe, utställs för att säkra återbetalningen till investerare av bostäder (där bostaden används som säkerhet) och omfattas av strikta regleringar och krav på riskhantering. Pfandbrieflagen, Pfandbriefgesetz, statuerar dessa regleringar i detalj. Sedan 2005 kan alla kreditinstitutioner som uppfyller dessa krav ställa ut Pfandbriefe till bolån.33

Kraven gäller bland annat kapitaltäckning (minst 2 procent av det nominella nuvärdet av utfärdade Pfandbrife), organisationsstruktur och transparens. En annan viktig reglering gäller ”loan to value”, LTV, och stipulerar att bostadslån inkluderade i säkerhetsmassan för Pfandbriefe inte får överstiga 60 procent av Beleihungswert. Beleihungswert är det värde som bostaden kan förväntas ha på vilken given punkt som helst i framtiden. Vid normala cykliska svängningar är det lägre än marknadsvärdet, vilket de flesta länder använder som bas för sina lån. När marknadsvärdet används som bas för lån kan hushållen som köpt bostad vid en prisuppgång sitta med negativa tillgångar vid den efterföljande prisnedgången. Lån som lämnas i förhållande till Beleihungswert skyddar hushållen (och därmed bankerna) mot just detta.

Det är fortfarande främst privata banker som finansieras med hjälp av

Hypotheken Pfandbriefe (knappt 60 procent), Landes- och sparbanken svarar för cirka 30 procent och kooperativen för drygt 10 procent. Drygt 20 procent av de tyska bostadslånen finansieras av Pfandbriefe. Över 67 procent av dessa löper på längre tid än 5 år, 25 procent löper på över 10 år. Eftersom kraven på LTV är 60 procent måste bankerna finansiera högre LTV värden på annat vis. Jämfört med andra obligationer är räntan låg, vilket betyder att

utlåningsräntorna också är lägre än för andra lån, något som i sin tur uppmuntrar kunderna att betala en större andel själva. Eftersom dessa

Pfandbriefe anses vara säkra är de en attraktiv finansieringsform och de långa utlåningstiderna utövar en stor och stabiliserande inverkan på den tyska finansieringsstrukturen.

Såväl Pfandbriefe, med dess värderingssystem, Beleihungswert, som

Bausparkassen har liknande inflytande på bolånemarknaden; de leder till långa

trust, SPV, som köper och sedan, i sin tur, säljer vidare risken som värdepapper, RMBS. RMBS säkras av bolån och trusten som köper bolånen grupperar säkerheterna (vilka graderats av en rating agency) innan de säljer dem vidare.

32 Det ska noteras att 2005 reformerades Pfandbrief-systemet, vilket medförde en större

generositet vad gäller typen av utställare. Samtidigt drogs statens garantier till Sparbankerna undan.

lån med bundna räntor och en stor kontantinsats. Eftersom Beleihungswert och Bausparkassen inte har någon direkt motsvarighet i Sverige,

uppmärksammas nedan just dessa båda särdrag. 3.3. Beleihungswert

Bostadsvärderingar är viktiga när bostadslån ska beviljas och/eller läggas om, men även när arv ska uppmätas och vid ev. fastighetsbeskattning. En bostads värde uppskattas på olika vis: ett dagsvärde, ett långsiktigt värde,

beskattningsvärde, gåvovärde etc. Ett särskilt värdebegrepp på den tyska bostadsmarknaden är Beleihungswert. Detta knyts, som nämndes ovan, till en särskild typ av obligation: Hypotheken-Pfandbriefe. Dessa obligationer är, på grund av sina kapitaltäckningskrav och värdering baserat på Beleihungswert, förenade med låga risker för investerarna, vilket som nämndes ovan

konverteras till låga räntor för bolånetagarna.

Beleihungswert bestäms av långivare, och värdet baseras på utsagan av en oberoende utvärderare. Värderare är oberoende i den bemärkelse att de är professionellt utbildade och inte på något vis får vara involverad i beviljande av lån. Banker som ställer ut Pfandbriefe lyder under Pfandbriefgesetz. Tyska banker i allmänhet lyder under den tyska Banklagen.34 Beleihungswert

definieras i en engelsk översättning av Pfandbriefgesetz (§ 16 klausul (1) och (2)) på följande vis:

The mortgage lending value must not exceed the value resulting from a prudent assessment of the future marketability of a property by taking into account the long-term sustainable aspects of the property, the normal regional market condition as well as the current and possible alternative uses. Speculative elements must not be taken into consideration. The mortgage lending value must not exceed a market value calculated in a transparent manner and in accordance with a recognized valuation method.

Sammantaget pekar detta mot en relativt försiktig och långsiktig

värderingsmetod, vilken inte tar hänsyn till tillfälliga spekulativa element och perioder.

En anledning till att Pfandbriefe är en lågriskinvestering är att de enbart finansierar lån som baseras på “first mortgage” vilka säkras av 60 procent av Beleihungswert. Inte bara värderingsmetoden utan även LTV-kraven är strama. Dessa båda faktorer bidrar till försiktighet vad gäller utlåning. Nedan definieras marknadsvärdet (def. Pfandbriefgesetz §16, 4):

The market value is defined as the estimated amount for which a property serving as collateral could exchange on a fixed date of valuation between a willing buyer and a willing seller in an arm´s length transaction after a proper

34 Även tyska banker som inte ställer ut Pfandbriefe använder Beleihungswert i vissa

marketing wherein the parties had each acted knowledgeably, prudently, and without compulsion.

Att definitionerna skiljer sig behöver dock inte nödvändigtvis betyda att handhavandet av de olika värderingsmetoderna ger vitt skilda resultat. Exempelvis kan noteras att den svenska definitionen av marknadsvärde vad gäller obligationer närmast är en blandning av det tyska marknadsvärdet och Beleihungswert.35 Det tycks inte verka återhållande på de svenska priserna.

3.4. Bausparkassen

Som nämndes ovan har det höga bostadssparandet delvis sin grund i höga kontantinsatser. För att klara detta använder sig många tyskar av

Bausparkassen, vilka också tillhandahåller 14 procent av bostadslånen. Bausparkassen består idag av auktoriserade offentliga (10 s.k.

Landesbausparkassen, vilka tillhör Sparbanksgruppen), privata (15, varav en kooperativ) kreditinstitut, vilka handhar en blandning av spar- och

kreditkontrakt för blivande bostadsägare och bostadsrenoverare. Bausparkassen är specialiserade på privata hushåll.36

Bausparkassen använder enbart sparade medel för finansiering. Den egna spar- och utlåningsverksamheten fungerar som ett slutet system och baseras på en slags självhushållning. Kunden sparar ihop en viss summa under en period, en slags kvalificeringsperiod, och erbjuds sedan ett bostadslån med fördelaktig ränta. När sparandekontraktet inleds bestäms sparkvot och

återbetalningsvillkor. Kunden erhåller sedan lånet vid ett på förhand

ungefärligt bestämt datum (eller när en bestämd summa sparande har uppnåtts av sparandepoolen). Kunden går därmed från att bli sparare till att bli

låntagare. Kunden lånar normal ungefär lika mycket som den sparat. Här kan noteras att många nu efter krisen ofta slår ett slag för mer trygga banker, banker som enbart ägnar sig och in- och utlåning och inte ägnar sig åt riskabla investeringar. Även i detta avseende utgör Bausparkassen ett gott exempel. Utlåningsräntan är vanligen 1 ̶ 2 procentenheter högre än sparräntan. Vanligen återbetalas lånet inom 10 år. Eftersom den blivande låntagaren genom att spara visat sin återbetalningsförmåga har Bausparkassen mycket låga siffror för uteblivna inbetalningar. Bausparkassen har samma krav vid sina

kreditvärderingar som en vanlig bank. Bausparkassen kan även operera som intermediärer och ställa ut bostadslån för tredje part och andra finansiella institutioner kan verka som intermediärer för Bausparkassen.37

35 Med marknadsvärde avses det pris som uppnås vid en marknadsmässig försäljning där skälig

tid ges för förhandlingar. Marknadsvärdet ska bedömas utan hänsyn till spekulativa och tillfälliga förhållanden (lag 2003:1223 om utgivning av säkerställda obligationer)

36 Bausparkasssen regleras av lagen för Bausparkassen. Privata Bausparkassen opererar under

Aktiengesellschaft medan de offentliga även opererar under respektive federalstat.

37 Notera att sparandeinstitutioner, building societies, även finns i Storbritannien, i Appendix III

Ett par rader kan också nämnas om "Vorfinanzierungskredit", vilket är en kombination av ett banklån och ett Bausparlån. Om en kund behöver 100 000 Euro så kan han/hon erhålla ett vanligt banklån med bunden ränta och inleder samtidigt ett Bausparkontrakt. Medan sparandet pågår är banklånet

amorteringsfritt. När sparandet i Bausparkassen avslutas används den sparade summan och det nytagna Bausparlånet till att betala tillbaka hela banklånet. Fördelen med detta är att kunden kan återbetala sitt nya Bausparlån när han eller hon vill (utan att betala avgift) och har en relativt låg ränta, bunden under hela lånetiden.

Bausparkassen har en lång tradition, ett mycket gott rykte och används av många. För närvarande löper 30 miljoner kontrakt för en total summa av 763 miljarder Euro, vilket motsvarar 32 procent av BNP. Förutom det goda ryktet finns ytterliga skäl att spara via en Bausparkasse: det finns flera olika former av bostadssparande, vilka erbjuder statliga stöd: Wohnungsbauprämien,

Arbeitsnehmersparzulage och Eigenheimrente. Även om man inte

nödvändigtvis behöver spara genom Bausparkassen för att erhålla dessa bidrag uppfattar många tyskarna att det är enklast. Wohnungsbauprämien är en årlig statlig bonus för sparande till bostadsägande (och andelar i ett

bostadskooperativ),38 99 procent av dem som erhåller Wohnungsbauprämie

har också ett Bausparkontrakt. Arbeitsnehmersparzulage är kopplat till kapitalsparande och bostadssparande för anställda,39 20 ̶ 30 procent av dem

som erhåller stödet Arbeitsnehmersparzulage sparar i Bausparkassen, vad gäller detta stöd nyttjas med andra ord också andra sparformer. Eigenheimrente innebär fördelar för dem som pensionssparar i den privata, men statligt subventionerade, Riester-pensionen. 40

Därutöver kan Bauspar vara attraktivt p.g.a. av sina återbetalningsregler. Bausparlån kan återbetalas när som helst utan straffavgifter. Vad gäller återbetalning av ”vanliga” bostadslån, finns ingen generell laglig rätt till tidig återbetalning under de första tio åren (förutom i de fall när bostaden säljs).41

38 Wohnungsbauprämien ligger på 45/90 Euro för ensamstående/gifta. Beroende på inkomst

motsvarar den 8,8 procent av det årliga sparandet (i maximalt 8 år). Premien är skattefri och kan erhållas om den beskattningsbara inkomsten inte överstiger 25 600/51 200 Euro för ensamstående/gifta (med högre inkomsttak för dem med barn). Se exempelvis BKN (2009) för mer information om bidrag.

39 Vad gäller bostadssparande erbjuder staten en summa om 9 procent av det årliga

bostadssparandet (upp till totalt 470 Euro) om individens eller hushållets inkomst inte

överstiger ett visst belopp (17 900/35 800 Euro för ensamstående/gifta). Den sparade summan investeras av arbetsgivaren i någon form av sparande och sparperioden uppgår till 6 – 7 år beroende av vilken investeringsform den anställde valt.

40 Under juli 2008 har en lagändring medfört förändringar för dem som pensionssparar i den

privata, men statligt subventionerade, Riester-pensionen. De som sparar kan använda sina sparade medel (när summan överstiger 10 000 Euro) för att köpa sig en bostad och bostadsköparen kan dessutom få bidrag för att betala av sina lån. Basbidraget är på 154 Euro/år. Bidragen utökas om det finns barn i hushållet (barnbidraget är 185 per barn, men om barnet är fött efter 2007 är barnbidraget 300 Euro). Idag finns ungefär 8,5 miljoner tyska Riester-sparare.

41 Om rätt till tidig återbetalning stipulerats i kontraktet med den ”vanliga banken” medför

Avslutningsvis bör Bausparkassens utbildande funktion också noteras. Enligt representanter för Bausparkassen börjar unga spara tidigt och lär sig på så vis att planera sin ekonomi och tänka långsiktigt. Sparande möjliggör en högre kontantinsats, vilket minskar risken för att skulden ska överstiga

tillgångsvärdet. Höga belåningsgrader är korrelerade med ökad risk för uteblivna inbetalningar, oavsett land.42

inte hela bolånet. Om kunden vill återbetala tidigt, utan att det står i kontraktet, kan banken ta ut en avgift för att täcka dess förluster. Se exempelvis BKN (2009).

4. Produkter som skyddar vid prisfall

Exempel från Storbritannien, Nederländerna och Danmark

I många länder finns det en stigande tendens med ökat privat bostadsägande och, intill helt nyligen, även stigande huspriser. Bostadslånen som andel av BNP har stigit i många Europeiska länder under 2000-talet. Sammantaget har detta medfört ökade risker för många hushåll och långivare. Riskerna med att äga och låna till sin bostad är flera och de aktualiseras särskilt i lågkonjunktur. En risk på bolånemarknaden är risken för försämrad betalningsförmåga.

Försämrad betalningsförmåga kan uppkomma på grund av sjukdom, skilsmässa, arbetslöshet med mera. Om de ekonomiska möjligheterna att betala av lån minskar i bred utsträckning, exempelvis på grund av minskade inkomster (bland annat som en följd av räntehöjningar eller stigande

arbetslöshet) är detta också en systemrisk. Om många hushåll har rörliga bolån, är ränterisken hög, dvs. de berörs direkt av räntestegringar. Om de ekonomiska möjligheterna att betala av lån minskar på bred front påverkas givetvis även priserna.

Det finns också risk för att tillgången minskar i värde, vilket kan innebära att skulden överstiger tillgångsvärdet. En sådan prisförändring kan beröra enskilda områden eller städer, men också hela landet/flera länder. De som främst påverkas av en prisreduktion är hushåll som köpte sin bostad när priserna var riktigt höga samt hushåll med dålig ekonomi. Att bostaden sjunker i värde behöver emellertid i sig själv inte vara ett stort problem. Men om

prisreduktionen kommer samtidigt som hushållet har problem med uteblivna inbetalningar är risken för försäljning och förluster stor. Eftersom hushåll med lägre inkomster generellt är mer sårbara för uteblivna inbetalningar (hushåll med lägre inkomster har större risk att råka ut för arbetslöshet och har generellt färre besparingar) så drabbas de också i större utsträckning vid

prisfall. Förtjänster och förluster är ojämnt spridda över generationer, regioner och inkomstgrupper.

Det finns idag försäkringssystem (privata och statliga) i Sverige som syftar till inkomstersättning, exempelvis vid arbetslöshet, och dessa gör det också möjligt för hushållen att bo kvar (bo kvar under en period). Därför fokuseras här främst på instrument som minskar risken att sitta med en kvarvarande skuld ̶ om en försäljning trots allt blir aktuell. Flera av åtgärderna har dock ett bredare syfte än så.

Beträffande riskspridning kan olika grupper av mekanismer urskiljas; nya institutionella former för bostadsägande, exempelvis hybridlån,

derivatinstrument och olika former av försäkringskontrakt. I vissa länder finns det (privata och statliga) garantier som täcker vissa risker. I andra länder är privata försäkringar mer utvecklade. Nedan diskuteras olika instrument som kan skydda låntagaren vid en kraftig prisnedgång. Eftersom dessa påverkas av

omgivande förhållanden presenteras kortfattat några av de faktorer som inverkar på bostadsmarknaden i det land där det aktuella instrumentet förekommer.

4.1. Storbritannien: hybridlån, derivat och försäkringar Storbritannien har flera produkter som skyddar vid prisfall och

betalningsvårigheter. Nedan beskrivs kortfattat den brittiska bostadsmarknaden och sedan särskilt hybridlån, derivat, och försäkringar.

Historiskt var upplåtelseformerna på Storbritanniens bostadsmarknad mer blandade. Bostadsägande var tillgängligt för dem som kunde låna på en starkt reglerad marknad. Subventionerade bostäder (”social housing”) erbjöds av lokala myndigheter med hyror långt under marknadsnivå. I den privata sektorn hade majoriteten av hyresgästerna långsiktiga kontrakt och reglerade hyror. Under 1980-talet började regeringen på nationell nivå att inrikta sig på ägande. Politiken har syftat till att ge incitament till dem som bor i subventionerade bostäder (”social housing”) att övergå till att äga sitt hem och, genom att ge bidrag till nya bostäder ämnade åt låginkomsttagare, göra det möjligt för låginkomsttagare att äga sitt boende. Politiken har gett resultat: 1961 var andelen bostadsägare 44 procent, 1981 var den 60 procent och 2001 var andelen bostadsägare 70 procent.

Storbritannien gick igenom en kraftig kris i slutet av 1980-talet. Det

beräknades att 20 procent av de nya lånen under denna period var tagna med en belåningsgrad på 100 procent. Som mest drabbades två miljoner hushåll av negativa tillgångar p.g.a. kraftigt fallande bostadspriser. Ett stort antal bostäder utmättes och såldes (som mest 1991, 75 000). Marknaden började sedan åter stabiliseras under 1990-talet då regeringen kom med stödåtgärder framförallt till arbetslösa. Systemet menades ha stått emot krisen relativt väl och under mitten av 90-talet började priserna och utlåningen att stiga igen.43 Nya och

mer kortsiktiga produkter introducerades på marknaden.

I tabellen nedan presenteras kort några av de faktorer som påverkar bostadsmarknader.

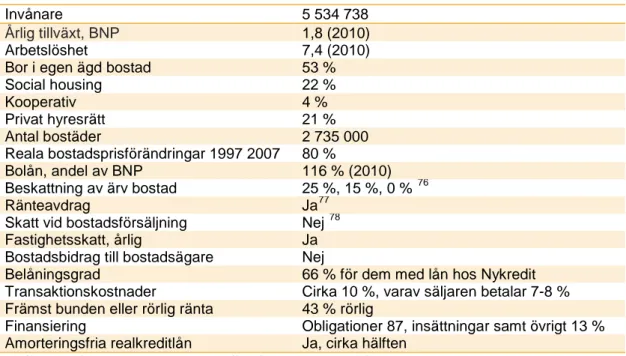

Tabell V. Kort faktaruta, Storbritannien

Invånare 60 008 048

Årlig tillväxt, BNP 1,8 (2010)

Arbetslöshet 7,8 (2010)

Bor i sin egen ägda bostad 69,5

“Social housing” 18 % Privata hyresrätter 12 % Antal bostäder 27 000 000 Reala bostadsprisförändringar 1997-2007 150 % Bolån andel av BNP, 82 % (2010)

Beskattning av ärvd bostad Nej (upp till ett visst belopp)

Ränteavdrag Nej

Skatt vid försäljning Inte på vinst, men på bostäder över 175 000£ Årlig fastighetsskatt Ja

Bidrag till bostadsägare Nej

Belåningsgrad Genomsnittlig för förstagångsköpare, 80 %, 100 % max

Transaktionskostnader 5 %

Typisk ränta, rörlig eller bunden Rörlig, 70 % av bolånen

Finansiering Insättning 60 %, RMBS 30 %, Obligationer 10 % Amorteringsfria lån Ja, vanliga

Källa: Christine Whitehead, (2011b), Eurostat (2011), Reinhart Carmen och Reinhart Vincent (2010), EMF (2011).

Tabellen ovan pekar på att priserna stigit kraftigt under perioden 1997-2007 och att belåningen är relativt hög; belåningsgrader har tillåtits vara höga. Det ska noteras att det snarare är befintliga ägare som svarar för låneökningen genom att ta upp nya lån, än nya hushåll på ägarmarknaden. Lånen är i stor utsträckning rörliga (eller bundna på kort tid) ofta med en inledande ”teaser”-rate och/eller amorteringsfrihet. Här ska dock noteras att omläggningar av gamla lån svarade för en stor del av nya lån (40 procent). Andelen lån till förstagångsköpare är låg och utgjorde endast 10 procent av nya lån under 2007. De stigande priserna stänger med andra ord ute förstagångsköpare.44 Det

ska också noteras att en förhållandevis stor del av finansieringen sker med hjälp av värdepapperisering, RMBS.

Priserna har åter börjat stiga efter fallet 2008/2009 (för en bild över

prisutvecklingen se kapitel 5). De höga priserna gör det fortfarande svårt för låginkomsttagare att köpa.

Men en hög personlig skuldsättning är många utsatta för risk för prisfall. Samtidigt har flera hushåll begränsat sina risker genom hybridlån, derivat och försäkringar och färre än befarat har tvingats sälja sina hem. 45

Bostadsägarna

44 Christine Whitehead (2011a).

45Det finns även andra program i Storbritannien som inkluderar någon form för riskfördelning.

Delat ägande, Shared ownership, introducerades redan på 1980-talet Shared Ownership innebär att bostaden delvis ägs av hushållet och delvis av en social hyresvärd. I ett Shared Ownership program äger den boende 25 procent eller mer av bostaden och planen är att sakta öka ägarandelen. Vanligen betalas hyra till den sociala hyresvärden och den senare delar också

har, enligt den brittiska forskaren Christine Whitehead, klarat krisen relativt väl även denna gång. Problemen kan dock bli större i framtiden om de som idag har betalningssvårigheter inte kan förbättra sin situation och därmed tvingas sälja i framtiden om/när räntorna stiger.46

4.1.1. Hybridlån

Storbritannien har satsat på bostäder för låginkomsttagare på olika vis: subventionerade bostäder (knappt 20 procent av beståndet) och direkta subventioner, regler för bostadsplanering; särskilt genom en lag som bl.a. fastslår att viss andel av nyproducerade bostadsområde ska bestå av mindre kostsamma bostäder samt olika former av delad bostadsfinansiering,

exempelvis hybridlån, Shared Equity.

Shared Equity, hybridlån är en produkt som fördelar risken för prisfall och ökar hushållens möjligheter att få råd att köpa sin bostad. Med Shared Equity äger hushållet vanligen hela bostaden. Normalt har kunden också hela ansvaret för bostaden. 50-80 procent av bostadslånet består av ett ”vanligt” bostadslån. Vid sidan av en eventuell kontantinsats består resterade summa av ett

hybridlån. Ett lån som teoretiskt kan ges av såväl sociala institutioner som av en privat finansiär. Shared Equity appliceras främst på vissa utvalda

nybyggnationer.

I den enklaste formen av kontrakt motsvarar hybridlånet exempelvis 25 procent av priset. Hybridlånet är en delfinansiering och resterande summa täcks av ett vanligt bostadslån (i vissa fall betalas en kontantinsats på cirka 5 procent). Om kunden inte återbetalar något och sedan säljer bostaden delar långivare och låntagare på förlust eller vinst; hybridlångivaren får nämligen 25 procent av vinsten eller förlusten. Det betyder att en förutsättning för

produkten är att offentliga institutioner och/eller finansiella marknader (sannolikt av olika skäl) värderar dessa riskandelar högre än vad, den ofta pressade, bostadsägaren gör. Det är främst denna fördelning av risk som skiljer Shared Equity från en ”vanlig” bostad; genom riskfördelningen verkar Shared Equity som en delförsäkring mot prisfall för låntagaren. Det ska tillfogas att det finns förhoppningar att ytterligare ett politiskt mål kan realiseras med Shared Equity, nämligen minskad fattigdomskoncentration i utsatta områden. I Storbritannien har program för mer blandade område varit i fokus under en tid. Ett sätt att åstadkomma detta har varit att få hushåll med bättre inkomster att flytta till områden som tidigare främst bebotts av låginkomsttagare. En

ofta ansvaret med den boende för att hålla bostaden i gott skick. Ytterligare program såsom

Do it yourself shared ownership (ersattes av Homebuy 1999), Leasehold schemes for Elderly, Starter Home, Key worker living etc. har introducerats över åren. Share to buy innebär att man

köper en bostad tillsammans med sin familj, exempelvis med ett syskon eller en förälder, eller med sina vänner. Jämfört med Shared Ownership äger man vid Shared Equity (vanligen) hela bostaden och i det senare fallet är det i princip bara en del av finansieringen, hybridlånet, som ser annorlunda ut (jämfört med ett boende utan program) Delfinansiärer behöver inte vara en social institution, utan kan vara en bank eller en byggherre. Vid Shared Equity har den boende vanligen hela ansvaret för att sköta bostaden .

annan strategi har varit att få framgångsrika låginkomsttagare att stanna kvar och köpa en bostad i området. 47

Det ska noteras att det varit ett svalt intresse från privata investerares sida. Shared Equity är en ny och relativt komplicerad produkt, där risken för moral hazard (exempelvis med avseende på omhändertagande av fastigheten och därmed dess återförsäljningsvärde) kan vara stor. Helt nyligen har det börjat förekomma försök med renodlade hybridlån utan statligt stöd, enbart

finansiella institutioner, byggherrar och låntagare har varit involverade, men det är än så länge få.48

Eftersom det privata intresset varit ljumt har offentliga produkter utvecklats: Exempel på dessa är Ownhome och My choice Homebuy vilka båda var

hybridlån som tillhandahölls i England under några få år. Ownhome innebar att bostadsköparen kunde ta ett hybridlån på upp till 40 procent av priset på bostaden (resten lånades som ett vanligt bostadslån). För hybridlånet betalades ingen ränta de första fem åren. Efter fem år introduceras en låg ränta på 1,75 procent och efter 11 år höjs räntan ytterligare något. Med My Choice Home

buy kunde bostadsköparen låna upp till 50 procent som ett hybridlån (resten

lånades som ett vanligt bostadslån). Räntan var/är låg; 1,75 procent. Ingen deposition krävdes varken för Own Home eller My choice Homebuy. Ett mindre bidrag knöts till programmen.

Båda dessa program var tämligen generösa och som synes ovan förenade med goda villkor. De blev därför snabbt populära. En utvärdering visar att

kostnadseffektiviteten (för att hjälpa låginkomsttagare till ett gott boende) bör förbättras, exempelvis genom att privata investerare involveras. 49

Därefter introducerades HomeBuy Direct, i syfte att stödja byggherrar samt låginkomsttagande förstagångsköpare (eller s.k. social housing hyresgäster), vilka beviljades ett hybridlån motsvarande högst 30 procent av priset. Om bostaden säljs, delar säljaren, byggherren och staten på vinsten/förlusten. Byggherren och staten delar på den andel som täcks av hybridlånet. Även detta lån var räntefritt de första fem åren. Efter dessa år betalas en avgift på 1,75 procent; avgift stiger årligen med Retail Price Index (RPI) plus 1 procent. Med

HomeBuy Direct äger låntagaren hela bostaden och bostaden kan säljas på

marknaden utan någon form av restriktion. Det här programmet var emellertid inte lika attraktivt som programmen som nämndes ovan. HomeBuy Direct har nyligen ersatts med annat, och mindre generöst, program: First Buy. First Buy innehåller ett hybridlån på 20 procent; hälften tillhandahålls av byggherre och hälften av staten.50

47 Mc Kee Kim (2010).

48 Whitehead Christine (2011a). 49 Mark Stephens (2011). 50 Whitehead Christine (2011a).

Det finns också exempel på program där enbart privata aktörer är involverade; vissa byggherrar som efter krisen har fått svårigheter med att sälja sina

nyproducerade bostäder har också erbjudit hybridlån. Vanligen erbjuds

köparen låna 25 procent som ett hybridlån (resterande 75 består av ett vanligt bostadslån). Här ser villkoren lite olika ut beroende på byggherre. Det har rapporterats att dessa produkter varit något mer framgångsrika i dyrare

områden. Uppfattningen är också att de som nappat på erbjudande egentligen har haft ekonomi till att köpa på vanligt vis. Det har vart relativt kostsamt för byggherrarna att erbjuda dessa produkter, varför utbudet varit begränsat.51

En annan produkt som diskuterats och även införts, om än i liten skala i Storbritannien, är riskspridning genom derivat.

4.1.2. Derivat

I syfte att sprida riskerna för prisfall nämns olika former för riskspridande på bostadsmarknaden, exempelvis derivat. För det enskilda hushållet utgör ofta bostaden lejonparten av tillgångarma.

Robert Shiller pekar på att den senaste krisen kan beskrivas som ett resultat av bristen på korrekt riskhantering,52 och noterar följande:

It is remarkable that…. mortgages have become standard, for they run starkly in contrast to the most elementary financial principles: that people should diversify their portfolios and choose only that amount of leverage that creates a comfortable situation for them. This is the basic conclusion of the capital asset pricing model (CAPM). Everyone should invest in the market portfolio, not the real estate in one city. Everyone should mix the market portfolio with the riskless asset so as to maximize their utility. 53

Att enbart investera i en tillgång, bostaden, är onekligen riskfyllt betraktat som ett portföljval. Enligt portföljvalsteori ligger den optimala andelen

bostadskapital någonstans mellan 30 och 70 procent av nettoförmögenheten. Det betyder att hyresgäster äger ”för lite” bostad och att många bostadsägare är överinvesterade. Studier visar att den egna bostaden generellt är en ganska genomsnittlig investering. Avkastningen är något lägre för obligationer och något högre för aktier.54

Det innebär i sin tur att tillgång till en marknad nära knuten till ett

fastighetsindex kan vara intressant både för den som äger och för den som hyr. Hyresgästen kan investera i bostadskapital och bostadsägaren kan lämna ifrån sig delar av sin exponering.55

51 Burgess Gemma (2009). 52 Shiller Robert (2008). 53 Shiller Robert (2009). 54 Englund Peter (2009a). 55 Ibid.

Finansiella derivat är kopplade till händelser eller förutsättningar vid en förutbestämd tidpunkt eller tidsperiod i framtiden. Värdet på ett

derivatinstrument är kopplat till värdet på en tillgång, i detta fall bostäder. Den ena parten köper rättigheten att köpa eller sälja den underliggande tillgången i framtiden, medan den andra parten åtar sig att fullfölja avtalet i framtiden. Derivatinstrument kan således medföra en möjlighet att handla med risker på exempelvis bostadsmarknaden, genom att försäkra ”portföljen” mot prisnedgångar. Den som befarar en nedgång på bostadsmarknaden kan köpa säljoptioner som ökar i värde om priset på bostäder generellt skulle falla. Priset på optionen utgör en premie för att minska den finansiella risken på bostadsmarknaden. Bostadsköparen kan därmed sälja en del av risken av att äga bostaden.

Bostadsderivat gör det således möjligt att sälja och köpa en ”korg” av bostäder. I praktiken förekommer denna handel endast i mycket liten utsträckning: Redan 1991 påbörjades dock en handel (London Futures and Option

Exchange) med derivat både för kommersiella fastigheter och bostäder. Denna lades dock snabbt ned, det handlades endast lite och det förekom

oegentligheter med försök att påvisa större siffror än de faktiska. 10 år senare lanserade City Index en ”spread betting” marknad för bostäder och året därefter lanserades en annan ”spread handel” av IG Index. Båda dessa lades dock ned 2004. Handeln var blygsam; hela marknaden var enig om att priserna var på väg ned och det fanns ingen spridning i handeln. 2004 lanserade

”Hedgestreet” en slags vadslagning i bostadspriser; investerare kunde slå vad om priserna skulle stiga eller sjunka. Grundaren för företaget menade att bostadsägare kunde skydda sig mot ekonomisk risk genom en sådan

vadslagning, men inte heller denna handel blev någon framgång.56 I London finns nu en marknad för swap-kontrakt där den del av marknaden som är knuten till kommersiella fastighetspriser är mycket aktiv.57

Det ska i detta sammanhang noteras att Valueguard i Sverige för närvarande skapar ett bostadsprisindex för framtida handel i prisförändringar av svenska bostäder. På sikt är det tänkt att hushåll och stora placerare ska kunna öka och minska sin exponering på den svenska bostadsmarknaden utan att direkt köpa verkliga bostadsrätter eller villor.58

Derivatmarknaden är ganska komplicerad och riskfylld varför den kanske främst är intressant för institutionella placerare. Men det är stor risk att

priserna faller samtidigt, vilket kan innebära stora förluster för de agenter som agerar på marknaden; även professionella investerare finner det svårt/dyrt att handla på en derivatmarknad för bostäder. Robert Shiller (2009), skriver: att öppna en ny marknad är som att öppna en ny nattklubb; man vill bara gå dit

56 Shiller Robert (2008). 57 Englund Peter (2009a).

58 Valueguard lanserar detta bostadsprisindex tillsammans med NASDAQ OMX i syfte att