HÅLLBARHETSARBETET PÅ LARGE

CAP – ÄR DET LÖNSAMT?

En studie av CSR avseende EPS och DuPont

BLANK, LINA

EDLUND, JOHANNA

Akademin för Ekonomi, Samhälle och Teknik

Kurs: Magisteruppsats i företagsekonomi Kurskod: FOA400

15 hp

Handledare: Stefan Schiller Datum: 25 Maj 2018, 1 juni 2018

Abstract

Date: 25th May 2018, 1st June 2018

Level: Master thesis in Business Administration, 15 ECTS

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Lina Blank Johanna Edlund 13th August 1993 7th Mars 1995

Title: Sustainability on Large Cap - Is it profitable?: A study of CSR with

regard to EPS and DuPont.

Tutor: Stefan Schiller

Keywords: Corporate Social Responsibility, Sustainability, Triple Bottom Line, Socially Responsible Investment, Profitability, Earnings Per Share, DuPont

Research questions: To what extent do Swedish companies on the Large Cap-list work with

sustainability? What relationship between CSR and EPS, and CSR and DuPont exist? To what extent is there an imbalance in the work of CSR with regard to TBL? How is the prioritization between the environmental, social and economical work?

Purpose: This study aims at mapping out to what extent companies in a Swedish market work with CSR and also to identify a possible relationship between sustainability work and profitability measures EPS and DuPont. These profitability measures represent an investment perspective and an internal business perspective.

Method: A quantitative study has been conducted on the Stockholm Stock Exchange's Large Cap with a classification of companies on a

sustainability scale. The data has been analyzed together with EPS and DuPont through cross-tabulation and a statistical analysis.

Conclusion: This study finds that there is a commitment to CSR in Large Cap and there is a negative relationship between CSR and EPS. The study finds no relationship between CSR and DuPont. There is an imbalance in the prioritization of TBL where the economic perspective is the prime.

Sammanfattning

Datum: 25 maj 2018, 1 juni 2018

Nivå: Magisteruppsats i företagsekonomi, 15 HP

Institution: Akademin för Ekonomi, Samhälle och Teknik, EST, Mälardalens

Högskola

Författare: Lina Blank Johanna Edlund 13 augusti 1993 7 mars 1995

Titel: Hållbarhetsarbetet på Large Cap - Är det lönsamt?: En studie av CSR

avseende EPS och DuPont

Handledare: Stefan Schiller

Nyckelord: Corporate Social Responsibility, Hållbarhet, Triple Bottom Line, Socially Responsible Investment, Lönsamhet, Earnings Per Share, DuPont

Frågeställning: I vilken utsträckning arbetar svenska företag på Large Cap-listan med hållbarhet? Vilka samband finns dels mellan CSR och EPS, dels mellan CSR och DuPont? I vilken utsträckning är det obalans i arbetet med CSR med avseende på TBL? Hur ser prioriteringen mellan miljömässigt, socialt och ekonomiskt arbete?

Syfte: Denna studie syftar till att kartlägga i vilken utsträckning företag på en svensk marknad arbetar med CSR och även att identifiera ett eventuellt samband mellan hållbarhetsarbetets utsträckning och lönsamhet i form av EPS och DuPont. Dessa lönsamhetsmått representerar dels ett investeringsperspektiv, dels ett internt företagsperspektiv.

Metod: En kvantitativ studie har gjorts på Stockholmsbörsens Large Cap med en indelning av företagen på en hållbarhetsskala. Datan har analyserats tillsammans med lönsamhetsmåtten EPS och DuPont genom

korstabulering samt en statistisk analys.

Slutsats: Denna studie finner att det finns ett engagemang för CSR inom Large Cap och det finns ett negativt samband mellan CSR-arbete och EPS. Studien finner inget samband mellan CSR-arbete och DuPont. Det finns en obalans i prioriteringen av TBL där det ekonomiska perspektivet är det främsta.

Innehållsförteckning

1. INLEDNING... 1

1.1 Bakgrund ... 1

1.2 Problemformulering ... 2

1.3 Syfte och frågeställningar ... 3

1.4 Målgrupp ... 3

1.5 Disposition ... 4

2. TEORETISK REFERENSRAM ... 5

2.1 Corporate Social Responsibility ... 5

2.2 Triple Bottom Line ... 6

2.3 CSR som investeringsstrategi ... 8

2.4 Earnings Per Share ... 10

2.5 DuPont ... 11

2.6 Sammanfattning ... 12

3. METOD ... 13

3.1 Forskningsdesign ... 13

3.2 Data och urval ... 14

3.3 Operationalisering ... 15

3.4 Statistisk analys ... 18

3.5 Korstabulering... 18

3.6 Analysmodell ... 19

3.7 Tillförlitlighet ... 20

3.8 Metod- och källkritik ... 21

4. EMPIRI & RESULTAT ... 23

4.1 Statistisk analys ... 23

4.2 Korstabulering: Hållbarhetsskalan och EPS ... 26

4.3 Korstabulering: Hållbarhetsskalan och DuPont ... 27

4.4 Korstabulering: Miljöarbete och EPS ... 27

4.5 Korstabulering: Socialt arbete och EPS ... 28

4.6 Korstabulering: Ekonomiskt arbete och EPS ... 28

4.7 Sammanfattning ... 29

5. ANALYS ... 30

5.2 Lönsamhet inom CSR ... 31 5.3 Prioritering inom TBL ... 32 6. SLUTSATS ... 34 7. DISKUSSION ... 35 8. AVSLUTANDE REFLEKTION ... 37 REFERENSLISTA ... 38 Bilaga 1. Litteratursammanställning ... 42

Bilaga 2. Urval av företag ... 43

Bilaga 3. Bortfall av företag... 44

Bilaga 4. Kriterier ... 44

Bilaga 5. Deskriptiv Statistik ... 45

Bilaga 6. Korstabuleringar ... 46

Figurförteckning

Figur 1. Egen bearbetning av Elkingtons (1998) Triple Bottom Line. ... 6Figur 2. Vägen till hållbarhetsskalan. ... 17

Figur 3. Hållbarhetsskalan. ... 18

Figur 4. Analysmodell. ... 19

Figur 5. Företag placerade på Hållbarhetsskalan. ... 24

Figur 6. Trendlinje i korstabell för EPS (tabell 1). ... 31

Figur 7. Matris över fördelningen av företag i tabell 1. ... 32

Figur 8. Trendlinje i korstabell för DuPont (tabell 2). ... 32

Diagramförteckning

Diagram 1. Fördelning EPS(kr). ... 15Diagram 2. Fördelning DuPont(%). ... 16

Diagram 3. Den procentuella fördelningen av EPS inom Large Cap. ... 25

Diagram 4. Den procentuella fördelningen av DuPont inom Large Cap. ... 25

Diagram 5. Den absoluta fördelningen av företag i TBL. ... 26

Tabellförteckning

Tabell 1. Antal företag fördelade utifrån Hållbarhetsskalan samt EPS. ... 27Tabell 2. Antal företag fördelade utifrån Hållbarhetsskalan samt DuPont. ... 27

Tabell 3. Den absoluta frekvensen av företag fördelade utefter områdessumman inom miljömässigt ansvar samt EPS. ... 28

Tabell 4. Den absoluta frekvensen av företag fördelade utefter områdessumman inom socialt ansvar samt EPS. ... 28

Tabell 5. Den absoluta frekvensen av företag fördelade utefter områdessumman inom ekonomiskt ansvar samt EPS. ... 29

Definitionslista

I denna studie behandlas en rad allmänt accepterade begrepp och definitioner vilka är ständigt återkommande i studiens struktur. Dessa begrepp definieras enligt följande:

Begrepp Förklaring

Corporate Social Responsibility (CSR) Företags samhällsansvar.

DuPont Ett lönsamhetsmått som representerar

företagets räntabilitet.

Earning Per Share (EPS) Ett lönsamhetsmått som representerar vinst/aktie ur ett investeringsperspektiv. Environmental, Social and Governance

(ESG)

Finansväsendets svar på CSR. Behandlar frågor som hur miljöfrågor påverkar ett företags värde och finansiella resultat. Hållbar Utveckling/Hållbarhet Utveckling som tar hänsyn till dagens behov/önskan utan att riskera framtida generationers potentiella behov.

Hållbarhetsarbete Företagets arbete med områden inom CSR.

Impact Investing En strategi som syftar till att välja ut företag att investera i som utmärker sig för att vara hållbara.

Socially Responsibility Investment (SRI) En investeringsstrategi som syftar till att välja bort de företag som inte klassificerar sig som hållbara.

Triple Bottom Line (TBL) Ett perspektiv på hållbarhetsarbete som innefattar tre aspekter: miljömässigt, socialt och ekonomiskt ansvar.

I studien kommer företag genomgående benämnas som ansvariga respektive oansvariga. Denna benämning görs utefter en kategorisering och placering på en hållbarhetsskala och bör inte användas utanför denna studies utsträckning.

1

1. INLEDNING

___________________________________________________________________________ Detta avsnitt avser att ge en bakgrund till problematiken kring hållbarhetsarbete och

lönsamhet genom att ge en sammanställd bild av tidigare forskning inom området. Vidare presenteras syfte, frågeställningar och målgrupp för studien. Avslutningsvis presenteras en tydlig bild av studiens disposition för att tydliggöra studiens olika delar.

___________________________________________________________________________

1.1 Bakgrund

Samhället lägger allt större vikt vid faktorer som social och miljömässig hållbarhet i omvärlden (Guenster, Bauer, Derwall & Koedijk, 2011) och debatten kring företags ansvar förs både i Sverige och runt om i världen (Borglund, De Geer & Sweet, 2012; Halbritter & Dorfleitner, 2015). I takt med att intressenter kräver mer information kring hur företagen arbetar med dessa aktuella frågor behöver också företagen visa på ett ökat engagemang (Dilla, Janvrin, Perkins & Raschke, 2016). Hållbarhetsfrågan har fått uppmärksamhet hos investerare för att möjliggöra en fullskalig riskanalys och för att kunna uppskatta företagets marknadsvärde1. Fler och fler investerare försöker också påverka företagen till att arbeta mer med hållbarhetsfrågor (Borglund et al., 2012).Ett ytterligare tecken för ämnets aktualitet är att institutionella kapitalförvaltare i USA, Storbritannien, Nederländerna och Sverige väljer att investera i företag som uttalar sig ta socialt, moraliskt och miljömässigt ansvar (Guenster et al., 2011). Galema, Plantinga och Scholtens (2008) konstaterar att 10 procent av

investeringarna i USA genomförs med hjälp av hållbara investeringar (SRI) och Halbritter och Dorfleitner (2015) menar att andelen av handeln som genomförs med hjälp av hållbara investeringar på den globala aktiemarknaden är 20 procent. Hållbara investeringar innebär i detta avseende investeringar där investeringsstrategier såsom exempelvis SRI appliceras (Dravenstott & Chieffe, 2011). Detta visar på ett ökat intresse för dessa frågor.

Dravenstott och Chieffe (2011) menar att även om SRI har fått ett stort uppsving det senaste decenniet, finns en osäkerhet i huruvida det bidrar till någon ekonomisk lönsamhet i

praktiken. Guenster et al. (2011) påpekar att det då, år 2011, fanns en pågående diskussion kring att regeringar runt om i världen skulle införa en tvingande hållbarhetsrapportering. Utvecklingen har sedan dess landat i en obligatorisk hållbarhetsrapport för större2företag i Sverige som grundar sig i EU-direktivet 2014/95/EU som påverkar samtliga medlemsländer (PWC, 2016). Hållbarhetsrapporterna syftar till, enligt PWC (2016), att göra

hållbarhetsarbetet mer transparent och jämförbart, och detta tvingar företagen att reflektera över sin verksamhets påverkan på samhället. Guenster et al. (2011) menar dock att detta har resulterat i en debatt kring huruvida hållbarhet ska inkluderas i strategiska och taktiska beslut.

1

Företagets värde på aktiemarknaden.

2

“[...]de två senaste räkenskapsåren ska mer än ett av följande kriterier vara uppfyllda: – medelantalet anställda ska ha uppgått till mer än 250, – företagets balansomslutning ska ha uppgått till mer än 175 miljoner kronor, – företagets nettoomsättning ska ha uppgått till mer än 350 miljoner kronor.” (FAR, u.å, s 4)

2 Frågan de ställer sig i denna debatt är: “Can a firm do well while doing good?” (Guenster et al., 2011, s 680).

1.2 Problemformulering

Skeptiker till hållbarhetsarbete anser att hållbarhet (CSR) är ett för diffust koncept för att det ska kunna implementeras i företagets strategier. De anser även att hållbarhetsarbete bidrar till ökade kostnader vilket leder till att företagen förlorar vinst och på så sätt även förlorar vissa intressenter (Guenster et al., 2011). Van Oosterhout och Heugens (2006) anser att 50 år av forskning inte har lyckats uppnå en logisk definition av CSR. Eftersom forskare tolkar begreppet på olika sätt innebär detta att det inte finns någon enhetlig ackumulerad forskning inom ämnet (Van Oosterhout & Heugens, 2006). När det kommer till SRI menar Carlos (2010) att målen är att skapa ett engagemang hos bolagen kring social och miljömässig hållbarhet - men att detta mål inte är uppnått. Detta beror i grunden på att företagens aktiviteter inom CSR inte förenas med företagens kärnverksamhet - det är ett frivilligt extraarbete. Blombäck och Wigren (2008) menar att CSR tolkas på olika sätt beroende på verksamhet. Storleken på företaget avgör ofta tolkningen av begreppet, vilket kan innebära att aktiviteterna inom CSR kan beröra allt från det globala samhället till att utveckla

lokalsamhället. Blombäck och Wigren (2008) menar att små företag i större utsträckning fokuserar på lokalsamhället. I regel menar de även att stora, noterade bolag ofta visar upp sitt arbete kring CSR i större utsträckning för att visa att de tar ansvar för det globala samhället. Arbetet kring CSR delas ofta upp i tre olika perspektiv vilka Elkington (1998) menar

påverkar och samverkar med varandra: miljömässigt, socialt och ekonomiskt ansvar. Dessa utgör Triple Bottom Line (TBL) och för att uppnå ett optimalt arbete kring CSR bör dessa tre perspektiv prioriteras lika mycket(Elkington, 1998; Slaper & Hall, 2011).

Fombrun, Gardberg och Barnett (2000) anser att hållbarhetsarbete bidrar till ett förbättrat rykte för företaget och får därigenom ökat förtroende hos investerarna. Spicer (1978)

konstaterar i sin studie av 18 företag inom pappersindustrin som är noterade på NYSE (New York Stock Exchange) att företag med hållbarhetsarbete inom miljö bland annat hade högre lönsamhet, lägre risk och högre price/earnings-kvot. Fombrun et al. (2000) diskuterar att hållbarhet, som ett strategiskt verktyg, leder till att företagen använder sina resurser på ett mer effektivt sätt och skapar nya marknadsmöjligheter. Detta leder i sin tur till en positiv effekt på aktiemarknaden. Andra forskare (Hedberg & Malmborg, 2003; Goswami & Ha-Brookshire, 2015; Nazari, Herremans & Warsame, 2015) menar även att hållbarhetsarbete kan förstärka företagets varumärke genom att inkorporera hållbarhet i sin långsiktiga strategi. Lo och Sheu (2007) instämmer i denna syn på hållbarhetsarbete och menar att det dessutom finns ett samband mellan hållbarhetsarbete och marknadsvärde. I sin studie, där de undersökt 349 bolag inom DJSGI (Dow Jones Sustanibility Group Index), finner de ett samband mellan hållbarhet och försäljningstillväxt. Lo och Sheu (2007) menar att detta tyder på att företagen med ett gediget hållbarhetsarbete i sina strategier är populära investeringar och får därmed ett högre värde på aktiemarknaden.

3 Forskningen om huruvida hållbarhetsarbete bidrar till positiva effekter för företagen, i form av avkastning eller marknadsvärde, visar på motstridande resultat. Forskarna är oense om det skapar något ökat värde för företagen eller inte. Detta har skapat en debatt kring hur företagen bör styras och om CSR ska inkorporeras i företagens strategiarbete. Eftersom det finns en oenighet i forskningen finns det ytterligare utrymme för ämnet att studeras och därmed en möjlighet att bidra med nya resultat och ytterligare insikt i ämnet.

1.3 Syfte och frågeställningar

Denna studie syftar till att kartlägga i vilken utsträckning företag på en svensk marknad arbetar med CSR och även att identifiera ett eventuellt samband mellan hållbarhetsarbetets utsträckning och lönsamhet i form av EPS och DuPont. Dessa lönsamhetsmått representerar dels ett investeringsperspektiv, dels ett internt företagsperspektiv.

För att besvara syftet kommer studien fokuseras kring följande frågeställningar:

1. I vilken utsträckning arbetar svenska företag på Large Cap-listan med hållbarhet? 2. Vilka samband finns dels mellan CSR och EPS, dels mellan CSR och DuPont?

3. I vilken utsträckning är det obalans i arbetet med CSR med avseende på TBL? Hur ser prioriteringen mellan miljömässigt, socialt och ekonomiskt arbete?

1.4 Målgrupp

Målgruppen för denna studie är företag och investerare på aktiemarknaden som vill förstå hur sambandet mellan rapporteringen av hållbarhetsarbete och lönsamhet kan se ut. Eftersom denna studie även kartlägger Stockholmsbörsens Large Cap inom hållbarhetsarbete kan denna studie vara intressant för samtliga aktörer inom denna börslista för att identifiera sin position gentemot konkurrenter. Studien kan även vara aktuell för de med ett intresse för hållbarhet och CSR inom företagande.

4

1.5 Disposition

Studien är strukturerad enligt följande:

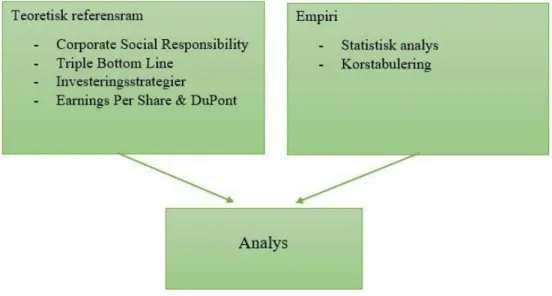

Teoretisk

referensram

• I det här kapitlet presenteras begreppen Corporate Social

Responsibility, Triple Bottom Line, Investeringsstrategier

och lönsamhetsmåtten EPS och DuPont.

Metod

• I detta avsnitt presenteras studiens metodval, hantering av

data, variabler samt analysverktyg och analysmodell.

Empiri &

Resultat

• I det här kapitlet presenteras sammanställningen av

studiens data, statistisk analys och resultatet från

korstabuleringarna.

Analys

• I det här kapitlet analyseras empiriska data samt resultatet

från korstabuleringarna och ställs mot den teoretiska

referensramen.

Slutsats

• I det här kapitlet presenteras slutsatserna som avser

besvara studiens frågeställningar.

Diskussion

• I det här kapitlet diskuteras funderingar och tankar kring

studiens genomförande och resultat.

Avslutande

reflektion

• I det här kapitlet framförs reflektioner som leder till förslag

till vidare forskning.

5

2. TEORETISK REFERENSRAM

___________________________________________________________________________ I detta kapitel presenteras den teoretiska referensram som ligger till grund för studiens analys. Inledningsvis presenteras hållbarhetsbegreppen CSR och TBL. Dessa kopplas sedan ihop med hur de hanteras i investeringsstrategier. Avslutningsvis presenteras de två

lönsamhetsmått som används i studiens analys.

___________________________________________________________________________

2.1 Corporate Social Responsibility

Corporate Social Responsibility (CSR) har blivit ett av det mest diskuterade ämnet inom företagsetik. Aßländer (2011) menar att syftet med CSR är att möjliggöra föratt företagens policys och processer ligger i linje med det som är generellt accepterat som etiska standarder gällande korruption, miljöpåfrestningar och mänskliga rättigheter. Förutom detta menar Aßländer (2011) även att det finns politiska incitament till att använda CSR. Företag kan använda sitt frivilliga engagemang inom dessa frågor för att påverka samhällsutvecklingen och även för att belysa ytterligare problem inom området. Aßländer (2011) menar att Europeiska Kommissionen beskriver ett sådant frivilligt engagemang som att de skulle angränsa till att komplettera regeringens insatser.

Det finns olika sätt att förhålla sig till CSR. Van Marrewijk (2003) menar att ett sätt är att se företagets hållbarhetsarbete som det främsta målet för att inte äventyra kommande

generationers behov. Detta kan däremot bidra till ökade kostnader för företaget då det initialt innebär en investering som inte har direkt koppling till företagets tillväxt (Guenster et al., 2011). Andra forskare (Schüz, 2012) menar däremot att företag måste bidra till samhället men att det största fokuset är att företaget går med vinst för att kunna utvecklas i framtiden. Aßländer (2011) menar också att de som använder CSR i praktiken anser sig hamna i en win-win-situation där fokuset på CSR-frågor bidrar till att företaget får ett utökat långsiktigt perspektiv och genom detta skapar ett större förtroende hos framtida aktieägare.

Den vedertagna definitionen av CSR, som ligger i enlighet med Europeiska Kommissionens (2001) definition, menar Aßländer (2011) är att företag har ett större engagemang och ansvar än vad lagen kräver. Även Aßländer (2011) vidhåller att denna definition är otydlig och lämnar utrymme för många olika tolkningar om vad företagen egentligen är ansvariga för. Att begreppet CSR inte är tydligt definierat och precist formulerat är den största kritiken som begreppet möter (Aßländer, 2011; Carlos, 2010; van Oosterhout & Heugens 2006). Van Oosterhout och Heugens (2006) menar även att CSR i huvudsak är en sammanfattning av andra diffusa begrepp såsom företagsfilantropi, samhällsengagemang och hållbar

bolagsstyrning. Det går däremot inte att förneka att CSR är ett aktuellt ämne då det är vida diskuterat i sammanhang såsom investeringar och bolagsstyrning (Carlos, 2010; Galema et al., 2008; Guenster et al., 2011).

6 Företag presenterar sitt arbete med CSR i hållbarhetsrapporter. I hållbarhetsrapporten, som alla större företag ska upprätta från och med år 2017, ska upplysningar göras för att skapa en förståelse kring “företagets utveckling, ställning och resultat samt konsekvenserna av

verksamheten.” (FAR, u.å., s 5). Miljö, sociala förhållanden och personal, respekt för mänskliga rättigheter samt motverkande av korruption ska alltid rapporteras i

hållbarhetsrapporten. Utöver detta ska företaget själva göra en bedömning av vad de bör framföra i rapporten för att skapa en bild av verksamhetens konsekvenser. Det finns inga specifika nyckeltal som ska redovisas eller liknande, vilket gör att det finns frihet för företagen att rapportera olika sidor av verksamheten (FAR, u.å.).

2.2 Triple Bottom Line

John Elkington lanserade sin forskning om Triple Bottom Line (TBL) år 1994. Elkington (1998) menar att företag ska kunna rapportera utöver de ekonomiska perspektiven för att visa framgång. Forskningen grundar sig i att företag kan rapportera utifrån från tre perspektiv: miljömässigt, socialt och ekonomiskt.

Genom att visa hur företaget tar ansvar för sociala och miljömässiga aspekter kan företagets värde grunda sig i mått utöver endast monetära termer. Slaper och Hall (2011) menar att dessa icke-monetära rapporter även kan användas för att mäta företagets effekter och konsekvenser på omvärlden. För att uppnå så högt hållbart ansvar som möjligt och hitta en balans mellan dessa tre perspektiv menar Elkington (1998) att företag bör fokusera på alla dessa tre delar lika mycket. Däremot har det ekonomiska och det sociala perspektivet fått större uppmärksamhet under längre tid historiskt (Elkington, 1998). Det är inte förrän i början av 2000-talet som de miljömässiga frågorna fått uppmärksamhet (Iyer, 1999) och börjar till större utsträckning implementeras i företagens verksamheter.

7

2.2.1 Miljömässigt

Slaper och Hall (2011) menar att de miljömässiga variablerna framförallt bör representera företagets utnyttjande av naturresurser. Företaget bör även reflektera kring naturresursernas långsiktiga möjligheter och hot, samt innefatta företagets påverkan på dessa. Konkreta

exempel på variabler som kan inkluderas menar Slaper och Hall (2011) är energiförbrukning, produktionsavfall och avfallshantering. Svårigheten att mäta företagets miljömässiga

påverkan ligger i att det ofta inte kan mätas i monetära eller numeriska mått. Elkington (1998) menar att intresset för miljön, både från företagets och intressenternas perspektiv, har ökat. Iyer (1999) menar att det finns många sätt att implementera miljöperspektivet i

företaget, bland annat genom att erbjuda kunder miljöklassificerade produkter. Detta kan leda till långsiktiga vinster samt att arbetsplatsen blir mer lockande.

I FAR:s guide för hållbarhetsrapportering (FAR, u.å.) framgår det att företaget ska rapportera kring företagets påverkan på miljön där både aktuella och förutsägbara konsekvenser av verksamheten ska framgå.

2.2.2 Socialt

I grunden handlar det sociala perspektivet om att ha respekt för medmänniskors hälsa och rättigheter, oavsett om det är externt eller internt i företagen (Slaper & Hall, 2011). Slaper och Hall (2011) menar att socialt hållbart ansvar innebär bland annat att ha en välmående organisation men också att försöka utveckla sina medarbetare. Förutom detta innebär det sociala ansvaret även att ha en medvetenhet kring företagets direkta och indirekta påverkan på människorna i samhället och dess utveckling. Företagets roll i samhället beror på hur företaget påverkar samhället, med både negativa och positiva faktorer. Elkington (1998) menar att i slutändan har socialt ansvar en väsentlig betydelse för framgång eller

misslyckande inom hållbart ansvar.

I guiden för hållbarhetsrapportering (FAR, u.å.) innefattar den sociala delen interna förhållanden där områden som jämställdhet, arbetsrättslig skyddsreglering och arbetsmiljö kan innefattas. Även företagets omvärld kan innefattas i detta område där aktiviteter för lokalsamhället kan inkluderas. Förutom detta bör företaget även rapportera kring hur de förhindrar brott mot mänskliga rättigheter internt såväl som externt.

2.2.3 Ekonomiskt

Den ekonomiska delen inom TBL innebär att mäta företagets prestanda genom att uppskatta företagets vinst och förlust. Enligt Pitelis (2013) behöver inte ett framgångsrikt monetärt resultat innebära ekonomiskt hållbart ansvar för företaget om det samtidigt innebär att det motarbetar konkurrens och innovation på marknaden. Pitelis (2013) exemplifierar detta med lantbrukare som brukar jorden för hårt och därmed skapar monetära värden för företaget – men samtidigt äventyrar framtidens möjlighet att bruka samma jord. För att uppnå ekonomisk hållbarhet bör företaget både se till sitt eget, till marknadens och till det globala intresset att driva en gynnsam utveckling framåt.

8 Simons (2014) menar att om företaget har för stort fokus på den ekonomiska delen av TBL kan det resultera i att företaget kan riskera att tappa kontroll vilket kan resultera i förlorad vinst. Detta går i linje med Pitelis (2013) exempel kring jordbruk. Ett allt för stort

vinstintresse på kort sikt kan innebära att en försämring av vinstgenereringen på lång sikt.

2.3 CSR som investeringsstrategi

I takt med att diskussionen kring CSR har tagit allt större plats i samhället har även en

diskussion kring hållbarhet uppkommit på aktiemarknaden. Finansmarknaden är i allra högsta grad sammankopplad med hållbarhetsfrågor både genom risker men också via möjligheter till värdeskapande genom företagets miljömässiga och sociala ansvarstagande (Halbritter & Dorfleitner, 2015). Von Wallis och Klein (2015) beskriver detta som ett initiativ som kommit från konsumenternas håll - inte något som företagen själva har drivit. Även Borglund et al. (2012) menar att efterfrågan på socialt ansvarsfulla investeringar och utökad information om hållbarhetsarbete har ökat hos investerare. Vidare beskriver Combs (2014) att

investeringsklimatet har förändrats i världen och har medfört att det inte längre är accepterat att investerare endast fokuserar på att maximera vinsten och helt bortse från ESG-faktorer - speciellt för den yngre generationens investerare.

Caplan, Griswold och Jarvis (2013) menar att det finns tre inventeringsmetoder som har olika infallsvinklar och syften: SRI, Impact Investing och ESG. Genom SRI och Impact Investing används finansierings- och investeringsverksamhet för att uttrycka organisationens

grundläggande värderingar. Värderingarna uttrycks genom att investera i projekt, företag och organisationer som har liknande synsätt. ESG syftar å andra sidan till att förbättra

investeringens prestation och därmed göra ytterligare resurser tillgängliga genom att öka avkastningen.

2.3.1 Socially Responsible Investment

Aktörerna på aktiemarknaden har blivit allt mer intresserade av att investera i bolag som är förenliga med deras individuella värderingar och därmed har SRI uppkommit. Initialt var det endast en nischad del av marknaden som intresserade sig för dessa frågor men de senaste åren menar von Wallis och Klein (2015) att SRI har nått de flesta aktörer på aktiemarknaden. Strategin går ut på att försöka välja bort de aktiebolag som icke är ansvarstagande inom hållbarhet - vilket kallas negativ screening (Caplan et al., 2013).

SRI har länge varit den vanligaste investeringsmetodiken på marknaden gällande hållbara investeringar men Caplan et al. (2013) menar att SRI på senare tid fått kritik för att den negativa screeningen är allt för restriktiv på grund av att den utesluter hela branscher som exempelvis alkohol, tobak och spel. Även von Wallis och Klein (2015) menar att den negativa screeningen kan ifrågasättas om den verkligen behandlar hållbara koncept. Genom att utesluta en hel bransch fråntas företag möjligheten att visa på att de faktiskt arbetar med hållbara frågor. Richardsson (2009) ifrågasätter också den negativa screeningen och menar att SRI framförallt är ett frivilligt val och att det i första hand drivs av investerares intresse i att öka sin avkastning och reducera risken. Detta medför att företagen utger sig för att vara

9 hållbara och ansvarstagande utan att de förändrar sina underliggande strategier och praxis. Richardsson (2009) förespråkar också en ökad reglering av SRI av större organ som exempelvis EU.

Mill (2006) menar i sin studie att det finns en positiv inverkan av SRI på finansiella resultat. Även von Wallis och Klein (2015), utifrån sin sammanfattning av SRI-studier mellan år 1986 och år 2012, har kommit fram till att SRI som investeringsmetod ger lika avkastning som konventionella investeringar. De har även kommit fram till att flera studier bevisar att SRI-investeringar ger högre avkastning, men att några studier har hittat ett negativt samband mellan SRI och konventionella investeringar. Von Wallis och Klein (2015) avslutar med att påpeka att det finns en trend i litteraturen som visar på att SRI ger högre finansiella värden för företag eftersom de hittat en majoritet av studier som bevisat detta.

2.3.2 Impact Investing

Impact Investing innebär att investera i ett projekt eller i ett företag där det uttryckliga målet är att genomföra sociala eller miljömässiga förändringar. Combs (2014) formulerar det som att investera dels på grund av ett finansiellt syfte, men att syftet även är att driva på en positiv förändring. En positiv förändring innebär i denna kontext att bidra till en förändring ur CSR-perspektiv med ytterligare fokus på de frågeställningar som CSR innefattar. Till skillnad från SRI - där investerare endast väljer bort de företag som anses oetiska - så väljs företagen ut på grund av företagets syfte att bedriva förbättrande förändringar - positiv screening (Caplan et al., 2010; Höchstädter & Scheck, 2015). Höchstädter och Scheck (2015) menar att Impact Investing ofta görs i mindre företag, som ännu inte är utsatta för ett kommersiellt tryck att vara ansvarstagande.

2.3.3 Environmental, Social and Governance

Hållbarhetsrelaterade frågor inom finanskretsar benämns oftast ESG - vilket står för

Environmental, Social and Governance. Borglund et al. (2012) menar att begreppet behandlar miljöfrågor, sociala aspekter och bolagsstyrning. Med andra ord skiljer sig ESG från CSR då det i större utsträckning behandlar styrnigen av företaget än vad CSR gör. ESG-analysen har en bredare uppfattning huruvida miljöfrågor, sociala frågor och styrningsproblem kan vara väsentliga för ett företags resultat och därmed ha högre inverkan på en långsiktig portföljs prestanda än vad SRI har. ESG handlar inte bara om att företaget ska ge en bra bild utåt, det handlar också om att skapa ytterligare långsiktigt ekonomiskt och socialt värde för företaget

(Borglund et al., 2012). I en rapport från Eurosif (2016) framkommer det att Bank of Englands chef uttalat att förutom stora tekniska, demografiska och politiska förändringar förekommer det idag förändringar i klimatet som potentiellt kan ge konsekvenser för försäkringsgivare, den finansiella stabiliteten och för världsekonomin. I rapporten (Eurosif, 2016) nämner de även att finansindustrin har insett vikten av att ta itu med ESG-frågor som en del av finansiell värdering av företag. De senaste fyra åren har kunskapen och expertisen inom området utvecklats och resulterat i en förbättrad ESG-integrationsmetodik (Eurosif, 2016). Även om alla institutioner inte kommer att välja att engagera sig i SRI eller Impact Investing bör dock förvaltare av långsiktiga investeringar försöka utveckla en väl motiverad

10 syn på deras institutions inställning till ESG-investeringar och inkludera detta i

investeringsbesluten för ökade långsiktiga perspektiv (Caplan et al., 2013).

ESG hänvisar till finansiell information om företagens utmaningar och prestanda utöver det som framkommer i de obligatoriska rapporter företaget ger ut. Det ger därför ytterligare relevant information vilket enligt Bassen och Kovács (2008) möjliggör mer differentierade investeringsbedömningar. Bassen och Kovács (2008) nämner även att i tidigare forskning har det ännu inte funnits några avgörande bevis som allmänt kan bekräfta eller motbevisa ett direkt orsakssamband mellan ESG och företagets ekonomiska resultat. Forskarna menar dock att ESG leder till möjligheter för investerare genom att ge en grundlig förståelse för risker och möjligheter som företag står inför. Detta möjliggör säkrare investeringar med större transparens för riskerna. Bassen och Kovács (2008) menar dessutom att ESG-analyser leder till en bättre förståelse för hur framtida trender kan påverka en viss bransch eller hela världsekonomin.

Caplan et al. (2013) menar att kritiken om ESG refererar till den effektiva

marknadshypotesen: om marknaden värdesatte ESG-faktorer skulle detta direkt reflekteras i marknadspriserna. Därmed skulle dessa frågor automatiskt integreras i investerarnas

fundamentala analys. Just av anledningen att ESG inte har integrerats fullt ut i konventionella investeringsmetoder finns det utrymme för att läggas större vikt vid dessa frågor. Även om ESG-information inte direkt påverkar aktiepriserna menar Bassen och Kovács (2008) att professionella investerare ändå lägger vikt vid denna typ av information. Med tiden tror Caplan et al. (2013) att ESG kommer att få en större roll i investerarnas fundamentala analys.

2.4 Earnings Per Share

DeBerg och Murdoch (1991) menar att Earnings per share (EPS) är ett av de mest använda lönsamhetsmåtten inom finansiella investeringar. Investerare och analytiker förlitar sig på EPS, tillsammans med årsredovisningar och andra offentliga dokument, för att utvärdera ett företags historiska och nutida lönsamhet. DeBerg och Murdoch (1991) menar också att EPS ger en möjlighet att skapa en prognos över framtida lönsamhet.

EPS har en satt standard för hur det ska beräknas, vilket många andra finansiella mått inte har. Standarden för att räkna ut måttet är registrerat i FASB Accounting standard

codification, vilket är en amerikansk organisation som sätter standarder för hur olika

finansiella mått ska beräknas. Detta bidrar till en bättre jämförbarhet mellan olika företag då alla räknar på samma sätt (Jewell & Mankin, 2016).

EPS är den del av företagets vinst som tilldelas varje enskild aktieandel. Det är ett mått med betydelse för investerare och aktörer på aktiemarknaden. Jewell och Mankin (2016) menar också att EPS är ett verktyg som investerarna ofta använder för att bedöma lönsamheten hos ett företag innan de köper aktier i bolaget. Ju högre vinst per aktie i ett bolag desto bättre är lönsamheten. Måttet beräknas genom att dividera bolagets nettoresultat med totalt antal utestående aktier. EPS beräknas med hjälp av följande formel:

11 EPS används och tolkas på olika sätt av investerare. Som tidigare nämnts tolkas en hög EPS som att företaget är mer lönsamt då de har mer pengar att dela ut till aktieägare (Balsam & Roland, 1998). En trend av ökande EPS inom ett bolag kan vanligtvis resultera i en högre utdelning till aktieägare och stigande aktiekurs. Å andra sidan tolkas en negativ EPS, enligt Balsam och Roland (1998), som hur mycket aktieägare gemensamt betalar för företagets upparbetade vinst. Oftast används måttet för att jämföra två bolag inom samma bransch för att bedöma hur företaget ställer sig mot sina konkurrenter. Däremot är det viktigt att notera att bolag också kan använda sina vinster för att återinvestera i bolaget vilket resulterar i att EPS blir lägre (Thomson, 1995). Detta gör att EPS inte alltid är ett rättvisande mått på lönsamhet, det är däremot ändå ett populärt mått hos investerare för att bedöma lönsamhet.

2.5 DuPont

DuPont-modellen används för att överskådligt sammanfatta ett företags lönsamhet genom att tydliggöra det finansiella läget inom företaget (Little, Little & Coffee, 2009). Modellen utvecklades år 1918 av en ingenjör i det amerikanska företaget DuPont och Little et al. (2009) menar att det är en tidlös modell för finansiell analys. Anledningen till att DuPont-modellen används i stor utsträckning är på grund av att det bygger på sambandet mellan

vinstmarginalen och kapitalets omsättningshastighet för att beräkna avkastningen på totalt kapital (Little et al., 2009). DuPont analysen anger ett starkt värde på hur väl

företagsledningen skapar mervärde för aktieägarna (McGowan, Stambaugh & Sulong, 2011). Värdet på DuPont räknas ut enligt följande:

Soliman (2002) menar att det finns stora skillnader i hur verksamheter inom olika branscher påverkar DuPont-värdets “normalnivåer”. Värdet på DuPont förklaras till stor del av vilken bransch företaget är en del av. Däremot är det generellt sett ett gott tecken för företag om värdet på DuPont stiger då det anger att avkastningen på aktieägarnas kapital växer

(McGowan et al., 2011). Genom att jämföra DuPont med företagets konkurrenters DuPont kan faktorer identifieras där företaget släpar efter. Däremot påverkas värdet på DuPont även om företaget tar på sig mer skulder, eftersom den relativa storleken på aktiekapitalet därmed minskar. På så sätt är DuPont inte ett mått som ger en komplett bild av ett företags lönsamhet, men den används ändå för att skapa en förståelse för avkastningen (McGowan et al., 2011).

12

2.6 Sammanfattning

Corporate Social Responsibility (CSR) syftar till att skapa ett enhetligt arbete bland företag inom korruption, miljöpåfrestningar och mänskliga rättigheter (Aßländer, 2011). Antingen kan företag förhålla sig till CSR genom att se det som att inte äventyra framtida generationers behov (van Marrewijk, 2003) eller genom att främst bidra till samhällsutvecklingen (Schüz, 2012). CSR i praktiken kan enligt vissa forskare skapa långsiktiga fördelar och kan även skapa förtroende hos framtida aktieägare (Aßländer, 2011; Fombrun et al., 2000). Den vedertagna definitionen av CSR är att företag tar större ansvar är vad lagen kräver (Aßländer, 2011; Europeiska Kommissionen, 2001) och eftersom denna definition lämnar

tolkningsutrymme har begreppet mött stor kritik (Carlos, 2010; van Oosterhout & Heugens 2006). CSR delas ofta in i tre perspektiv som benämns Triple Bottom Line (TBL). Begreppet grundar sig i att företag ska rapportera sina framgångar utifrån tre perspektiv: miljö, socialt och ekonomiskt (Elkington, 1998). Dessa bör balanseras för en mer nyanserad bild av verksamheten än vad som ges av endast finansiell eller monetär rapportering. Icke-monetär rapportering kan användas för att se företagens effekter på omvärlden (Slaper & Hall, 2011). Även inom finansbranschen har CSR-frågor börjat diskuteras i samband med företagens värdeskapande och även socialt och miljömässigt ansvarstagande (Halbritter & Dorfleitner, 2015), vilket har skapat en ökad efterfrågan på ansvarsfulla investeringar (Borglund et al., 2012). Världens investeringsklimat har förändrats och det är inte längre accepterat att investerare bortser från ESG-faktorer (Combs, 2014). Den vanligaste investeringsstrategin med CSR som fokus är Socially Responsible Investment (SRI) (von Wallis & Klein, 2015) vilken går ut på att välja bort företag som inte tar ansvar inom hållbarhet (Caplan et al., 2013). SRI har fått kritik för att det drivs av investerarnas intressen vilket medför att företagen utger sig vara mer hållbara utan att förändra strategier och praxis i verksamheten (Richardsson, 2009). Gällande SRI:s påverkan på finansiella resultat finns det delvis en trend i litteraturen som visar på att SRI skulle ge högre finansiella värden (Mill, 2006) även om det finns studier som visar på negativa samband mellan SRI och avkastning (von Wallis & Klein, 2015).

För att mäta lönsamhet inom företag kan många olika mått användas. Earnings Per Share (EPS) är ett av de vanligaste lönsamhetsmåtten inom finansiella investeringar (DeBerg & Murdoch, 1991). EPS anses vara ett bra mått på lönsamhet eftersom det finns en standard för hur det ska beräknas, vilket bidrar till att det blir lätt att använda EPS för att jämföra olika företag (Jewell & Mankin, 2016). Ett annat mått på lönsamhet är DuPont-modellen som tydliggör det finansiella läget inom företaget och bygger på sambandet mellan

vinstmarginalen och kapitalets omsättningshastighet (Little, et al., 2009). DuPont anger hur väl mervärde för aktieägarna skapas genom företagsledningen (McGowan et al., 2011).

13

3. METOD

___________________________________________________________________________ Detta kapitel beskriver studiens utgångspunkt, strategi och genomförande. Studien utgår från en deduktiv ansats och genomförs kvantitativt med hjälp av statistisk analys och

korstabulering. Kapitlets fokus är att tydliggöra hanteringen av data tillsammans med studiens genomförande och genom det möjliggöra kritisk granskning av studiens tillförlitlighet.

___________________________________________________________________________

3.1 Forskningsdesign

Då det aktuella syftet ämnar identifiera relationen mellan faktorerna hållbarhet och lönsamhet har valet av undersökningsmetod fallit på kvantitativ studie. Den tidigare forskningen om lönsamhet inom CSR har enligt Galema et al. (2008) i huvudsak varit kvalitativ, vilket gör att det finns utrymme att bidra till forskningen med en kvantitativ studie. Bryman & Bell (2013) menar att en kvantitativ studie är en önskad metod om syftet är att förklara bakomliggande orsaker till ett visst resultat utöver att förklara hur olika situationer ser ut, vilket är

applicerbart på denna studie. Kvantifiering av olika faktorer möjliggör en analys av data på ett mer objektivt sätt. Det finns befintlig kunskap och teoribildning inom CSR och dess samband med företags lönsamhet.

Enligt Bryman och Bell (2013) behövs en litteraturgenomgång utföras för att få kunskap av väsentlig information om området. En litteraturgenomgång har utförts på befintlig teori och väsentliga källor inom ämnet CSR, TBL, investeringsstrategier och två lönsamhetsmått (se bilaga 1). Detta har gjorts för att få en större förståelse för hur hållbarhet rapporteras och hur det går till när investerare tar sina investeringsbeslut. Förutom detta bidrar en litteraturstudie med större förståelse och möjliggör en kartläggning av forskningen kring hållbarhetsarbete och lönsamheten kopplat till detta område. Utifrån genomgången av litteraturen har ett problem kunnat identifieras och ett syfte har bildats. För att kunna besvara syftet har tre frågeställningar formulerats. Frågeställning 1 kommer att besvaras genom statistisk analys (se avsnitt 3.4) eftersom denna typ av analys möjliggör en översikt och kartläggning av insamlad data. Frågeställning 2 och 3 kommer att besvaras med hjälp av korstabulering (se avsnitt 3.5) då detta verktyg används för att identifiera samband mellan olika grupper av variabler. Utifrån den insamlade teorin har frågeställningar formulerats som sedan har analyserats statistiskt, vilket innebär att denna studie har en deduktiv ansats. En deduktiv ansats minskar personliga inställningar om ämnet vilket styrker studiens vetenskaplighet. Patel och Davidson (2011) menar att objektiviteten för studien ökar om utgångspunkten av studien är baserat på befintlig teori och har en deduktiv ansats.

14

3.2 Data och urval

Då denna studie syftar till att förklara sambandet mellan hållbarhetsarbete och lönsamhet på den svenska marknaden kommer insamlad data endast bestå av bolag som är noterade på Stockholmsbörsens Large Cap3 vid studiens genomförande (listan hämtad 2018-03-15). Informationen kring företagens hållbarhetsarbete kommer att avgränsas till det som framgår av företagens egna hållbarhetsrapporter. I de fall där separata hållbarhetsrapporter saknas kommer information kring företagets hållbarhetsarbete att inhämtas från 2016 års

årsredovisning.

Sekundärdata i denna studie är hämtad från Retriever Business samt från börsdata.se och består av nyckeltalen DuPont samt EPS som utgör underlag för analysen i form av oberoende variabler. Data berör de 80 företag (se bilaga 2) som utgör Stockholmsbörsens Large Cap-lista för året 2016 – vilket utgör hela populationen. De företag som saknar något av de värden som är föremål för denna studie kommer att diskvalificeras från datasetet (se bilaga 3). Bortfallet blev 9 företag vilket representerar 10 procent av den totala populationen. Det optimala urvalet är enligt Bryman och Bell (2013) den totala populationen. Av den anledningen består urvalet i denna studie av samtliga företag noterade på börslistan Large Cap. Bryman och Bell (2013) menar också att genom att ha hela populationen i urvalet ökar kvaliteten på de uppskattningar som görs och även på studiens slutliga analys. Av den anledningen kommer studiens resultat att kunna generaliseras och appliceras på företag som agerar inom Stockholmsbörsens Large Cap. Anledningen till att Large Cap är aktuellt för denna studie är på grund av att antagandet görs att stora bolag hanterar de frågeställningar som ingår i CSR. Detta på grund av att stora bolag i större utsträckning antas bli utsatta för tryck från intressenter kring dessa frågor. Genom att undersöka de företag som bör hantera dessa frågor kan arbetet med olika faktorer identifieras och på så sätt bidra till studien genom att undersöka huruvida dessa faktorer samvarierar med lönsamhetsmåtten.

Ytterligare sekundärdata för denna undersökning består av insamlat material från de aktuella företagens hållbarhetsredovisningar. Materialet består av en tolkning av företagens

hållbarhetsarbete och en bedömning av företagets insatser inom olika områden. För att öka tillförlitligheten i detta moment av studien har en diskussion förts kring hur rapporterna ska tolkas utefter de uppställda kriterierna i checklistan (se bilaga 4).

Fördelen med sekundärdata är att data redan är insamlad vilket möjliggör en djupare analys av materialet. Eftersom nyckeltalen består av redan insamlad data innebär detta, enligt Bryman och Bell (2013), att reaktiviteten – det vill säga forskarens påverkan på

datamaterialet - minskas, vilket är positivt för objektiviteten i studien. Bryman och Bell (2013) menar att en nackdel med att använda sig av sekundärdata som underlag för en studie är att det inte finns en full insikt i, och medvetenhet om, hur data är insamlat och hanterat innan det presenteras i exempelvis en databas. För att hantera detta har stickprov gjorts för att

3

15 säkerställa att faktan stämmer i form av kontroll av siffror från andra källor som Nasdaq, Nordnet samt företagens egna årsredovisningar.

3.3 Operationalisering

Operationaliseringen innefattar oberoende och beroende variabler som är relevanta för studien. Variablerna har erhållits genom hållbarhetsrapporter och årsredovisningar för att kunna klassificera varje företag på en plats på hållbarhetsskalan (se avsnitt 3.3.2) För att kunna få ett investeringsperspektiv har lönsamhetsmåttet EPS används och DuPont har använts för att få ett lönsamhetsmått ur företagets perspektiv.

3.3.1 Oberoende variabler

För att mäta lönsamheten i företagen i studiens urval har två olika mått använts: EPS (kr) och DuPont (%). Inledningsvis har data för EPS och DuPont presenterats i punktdiagram för att åskådliggöra spridningen för aktuell data.

Utifrån dessa diagram, tillsammans med deskriptiv statistik (se bilaga 5), visas att det för de 80 företagen finns en spridning inom EPS presenterat i kronor med minimum -12,37 och maximum 98,73. Därmed kan det konstateras att det finns en variationsvidd på 111,3, vilket är en relativt stor spridning mellan variablerna. Utifrån diagram 1 kan det konstatera att det finns två extremvärden som sticker ut i datamängden. Dessa extremvärden har inte raderats ur datamängden eftersom en komplett bild av populationen är målet med analyserna. För att kunna använda denna data i korstabeller som analysverktyg har en indelning gjorts av låg (1), medel (2) och hög (3) EPS. Detta för att underlätta en mer överskådlig analys av materialet. Indelningen har gjorts utefter urvalet och gränsen för låg har dragits vid 10, det vill säga variabler under 10 kr hamnar i gruppen låg. Variabler med värde över 30 kr hamnar i gruppen hög, och däremellan (11 – 29 kr) hamnar i gruppen medel.

Diagram 1. Fördelning EPS(kr).

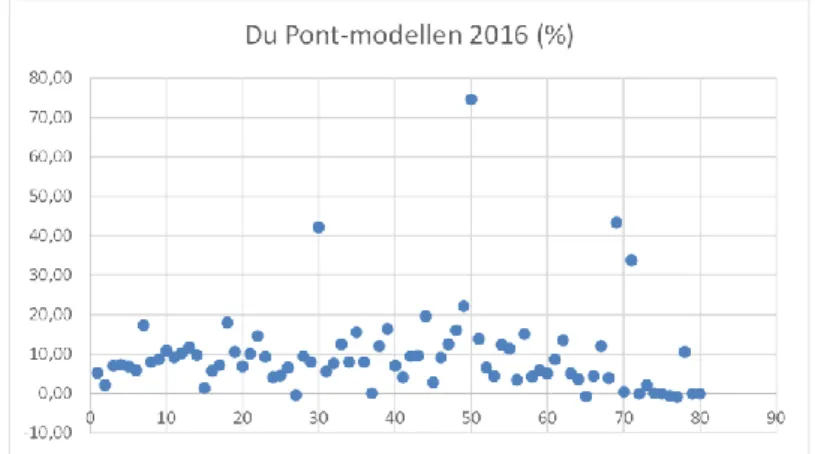

Inom data för DuPont finns det en spridning mellan företagen med minimum -0,81 och maximum 74,64. Därmed ses även här en relativ stor spridning på variablerna med en variationsvidd på 75,45. Utifrån diagram 2 finns det fyra extremvärden. Precis som för EPS

16 kan inte dessa värden raderas ur datamängden eftersom hela populationen ska representeras. För att det ska vara lättare att analysera data i korstabeller så har även här en fördelning gjorts av företagen med låg (1), medel (2) och hög (3) DuPont. Alla företag med lägre än 5 % har hamnat i gruppen låg, företagen med en procentsats mellan 6 – 15 % hamnade i kategorin medel samt alla företag med en DuPont på högre än 15 % hamnade i gruppen hög.

Diagram 2. Fördelning DuPont(%).

3.3.2 Beroende variabler

De beroende variablerna i denna studie kommer bestå av primärdata i form av

hållbarhetsfaktorer samt en hållbarhetsklassificering av företagen som är föremål för studien. För att få fram en hållbarhetsskala har en indelning på tre perspektiv gjorts utifrån TBL. Eftersom Elkington (1998) menar att ett optimalt hållbarhetsarbete fokuserar likvärdigt på miljömässigt, socialt och ekonomiskt ansvar är detta utgångspunkten för hållbarhetsskalan i denna studie. Utifrån dessa tre perspektiv har kriterier ställts upp utifrån FAR:s (u.å.) guide för hållbarhetsrapportering. Kriterierna (se bilaga 4) har använts för att kunna mäta i vilket utsträckning företagen arbetar med de olika perspektiven och på så sätt möjliggöra en bedömning dels kring om det finns mer engagemang inom något perspektiv och dels för att placera företagen på hållbarhetsskalan (se diskussion kring kriterierna i kapitel 7). För att säkerställa att de uppsatta kriterierna motsvarar ett potentiellt innehåll i

hållbarhetsrapporterna har de första 15 företagen legat till grund för en utvärdering av de uppställda kriterierna. Utvärderingen av kriterierna har även möjliggjort identifiering av nya variabler i hållbarhetsrapporterna som inte identifierats endast genom litteraturen.

17

Figur 2. Vägen till hållbarhetsskalan.

För att kunna definiera vad hållbara företag är, utgår klassificeringen av hållbara företag utifrån modellen uppställd av Dravenstott och Chieffe (2011). Modellen i Dravenstott och Chieffes (2011) studie utgår från kriterier anpassade för en amerikansk marknad. För att översätta dessa kriterier och göra dem applicerbara på en svensk marknad har nya kriterier ställts upp utifrån de riktlinjer kring hållbarhetsrapportering som är utgivet av FAR (u.å.). Riktlinjerna har sin grund i den tvingande hållbarhetsredovisning som trädde i kraft den 31 december 2016. Eftersom hållbarhets- och årsredovisningarna i denna studie baseras på år 2016 antas redovisningarna inte följa FAR:s riktlinjer. Däremot anses riktlinjerna vara en relevant utgångspunkt för klassificeringen av hållbarhetsarbetet.

För varje kriterium kodades data genom användning av dummyvariabler i form av 1 (ja) eller 0 (nej) beroende på om företaget uppfyllde kriteriet eller ej. Detta innebar exempelvis att ett företag som hade en uppförandekod för mänskliga rättigheter (se bilaga 4, kriterium 2.4) får dummyvariabeln 1. Varje perspektiv består av sex kriterier som avgör perpsektivsumman (0 - 6). Summeringen för varje perspektiv sammanställs sedan för varje företag och leder till en totalsumma (0 - 18).

18 Dravenstott och Chieffes (2011) definition av ansvariga respektive oansvariga företag accepteras för denna studie. Denna modell utgår från att företagen sorteras in i en skala från “oansvarigt” i sektion 0, till “ansvarigt” i sektion 6. De företag som hamnar i sektion 3 har en mix av positiva och negativa karaktärsdrag. För att använda sig av SRI som

investeringsstrategi menar Dravenstott och Chieffe (2011) att företagen bör placera sig i någon av sektionerna till höger i skalan. I denna studie representerar detta område sektionerna 4 till 6 vilket innefattar ansvarstagande företag.

Figur 3. Hållbarhetsskalan.

3.4 Statistisk analys

Då datasetet för denna studie är relativt lättöverskådligt har det varit möjligt att besvara den första frågeställningen genom statistisk analys med olika diagramtyper som hjälpmedel (se avsnitt 4.1). Insamlad data för de undersökta företagens EPS och DuPont har sammanfattats med hjälp av cirkeldiagram för att underlätta överskådligheten. Utöver detta har företagens prioritering inom TBL åskådliggjorts i ett stapeldiagram.

3.5 Korstabulering

Genom programmet SPSS har insamlad data bearbetats för att kunna genomföra

korstabulering. Enligt Djurfeldt et al. (2018) innebär en korstabell att datamaterial som delats in i två eller flera grupper redovisas genom frekvenser. De menar att en korstabell kan

användas för att skapa en direkt överblick över datamaterialet samt identifiera samband. Fem olika korstabeller har framställts för att besvara frågeställning 2 och 3. Frågeställning 2 besvaras genom två olika korstabeller, som båda behandlar företagens placering på hållbarhetsskalan (0 - 6) tillsammans med antingen EPS eller DuPont kategoriserade i hög/medel/låg. Den sista frågeställningen i denna studie besvaras genom tre olika korstabeller. Eftersom frågeställningen ämnar undersöka skillnader mellan de olika perspektiven miljö, socialt och ekonomiskt har dessa delats upp i tre olika korstabeller. Korstabellerna för hela frågeställning 3 har analyserats tillsammans för att identifiera mönster eller samband där de olika perspektiven kan påverka varandra. För att underlätta

korstabuleringen har områdessummorna för miljö, socialt och ekonomiskt arbete delats upp i låg (1) medel (2) och hög (3). Detta har inneburit att perspektivsumman 0 - 2 klassas som låg, 3 - 4 klassas som medel och 5 - 6 klassas som hög. Samtliga korstabuleringar som ämnar

19 besvara frågeställning 3 har analyserats tillsammans med EPS för att få ett tydligare

investerarperspektiv.

Utifrån de förkunskaper den tidigare forskningen har bringat, har resultaten av korstabuleringarna analyserats. Analysen har framförallt identifierat vilka celler i

korstabellerna som har fått flest respektive minst antal företag och, genom den teoretiska referensramen, försökt finna förklaringar till detta utfall. Utöver detta har mönster i de olika korstabellerna identifierats, och även här har den teoretiska referensramen beaktats.

3.6 Analysmodell

För att analysen ska vara ändamålsenlig och uppnå syftet genom att besvara

frågeställningarna har studien kontinuerligt återkopplat till teorin och de uppställda frågeställningarna. Detta för att med rimlig säkerhet säkerställa att studien följer det valda spåret och inte frångår studiens syfte. Utöver detta har syftet varit att följa denna arbetsgång för att underlätta analysmomentet i studiens slutskede.

I analysmomentet har den teoretiska referensramen, som studien vilar på, använts för att tolka de resultat som den statistiska analysen och korstabulering resulterat i (se figur 4). Detta innebär att resultaten från korstabellerna kommer att analyseras mot vad andra forskare kommit fram till. I detta moment kommer ett kritiskt perspektiv att läggas på resultaten för att inte dra förhastade slutsatser kring eventuella samband.

20

3.7 Tillförlitlighet

För att studiens mätningar ska vara pålitliga och logiska har tre viktiga faktorer beaktats för att stärka studiens reliabilitet. En av faktorerna är stabilitet vilket enligt Bryman och Bell (2013) innebär att forskarna måste fråga sig själva om måttet är relevant för studien och att det går att övertyga andra med resultatet som är baserat på dessa mått. För att uppnå stabilitet har tidigare forskning kring ämnet beaktats för att identifiera relevanta mått att mäta CSR, vilket resulterade i en hållbarhetsskala (se avsnitt 3.3.2). Inom lönsamhet har en liknande metod använts för att välja ut två relevanta lönsamhetsmått. Bryman och Bell (2013) menar också att intern reliabilitet är viktigt vid en kvantitativ studie. Det handlar om hur resultatets omfattning inte påverkas av olika omständigheter under studien. För att få en starkare intern reliabilitet i studien har en överenskommelse gjorts inom forskningsgruppen kring hur insamlad data hanteras och kategoriseras för att placera de aktuella bolagen på en

hållbarhetsskala. Utöver detta finns det även en överenskommelse kring hur olika tolkningar av resultaten ska hanteras. Efterföljande av överenskommelsen har säkerställts genom att insamlingen av data har genomförts gemensamt. Därmed minimeras risken för att någons individuella åsikter färgar kategoriseringen av data. Den sista faktorn är

interbedömarreliabilitet som handlar om subjektiva bedömningar. Exempel på detta är

omkodning av data till kategorier där det finns fler observatörer inblandade, vilket kan leda till olika uppfattningar av olika data (Bryman & Bell, 2013). För att hantera

hållbarhetsrapporterna och årsredovisningarna som utgör denna studies primärdata har de mjuka värden som förmedlas i dessa tolkats och kvantifieras. Det finns alltid moment av osäkerhet vid tolkning av data, speciellt när fler individer är inblandade i tolkningsmomentet (Bryman & Bell, 2013). För att data inte skulle bli feltolkad, eller att andra synvinklar på kategorisering av bolagen i studiens urval skulle behandlas, har en detaljerad checklista (se bilaga 4) använts för att möjliggöra att ett likartat utfall även om någon annan observatör skulle vara inblandad. Vid eventuella oklarheter eller tvetydigheter gällande bedömningen av hållbarhetsrapporter har dessa lyfts för ett gemensamt beslut, för att undvika att individuella uppfattningar färgar empiriinsamlingen.

De hållbarhetsrapporter och årsredovisningar som denna studie till stor del baseras på är skrivna av företagen själva. Enligt Bryman och Bell (2013) försöker författaren till ett dokument alltid förmedla någon ståndpunkt, vilket kan förvränga sanningen. I de

hållbarhetsrapporter och årsredovisningar som studerats förmedlar företagen sitt eget arbete för hållbarhet och har därmed förmedlat positiva aspekter med verksamheten. Eftersom det finns stor frihet för företagen själva att välja vilka värden de redovisar finns det därmed en risk att företagen ger än bättre bild av sig själva än vad som avspeglar verkligheten. Det finns heller ingen anledning för företagen att förmedla negativa värden i dessa dokument vilket gör att det är en ensidig bild av verksamheten som förmedlas.

För att stärka studiens validitet har forskningsfrågan grundats i tidigare teoretiska perspektiv. Utöver detta har en kontroll utförts av begrepp och data för att möjliggöra att det mäter det som det ska mätas. Creswell (2009) menar att det finns både inre och yttre validitet att ta hänsyn till. Den inre validiteten är bland annat det som nämnts ovan: att det måste finnas ett

21 samband mellan de teoretiska perspektiven och själva forskningsfrågan. Enligt Bryman och Bell (2013) innebär det även att hela forskningsgruppen måste vara överens om hur de ska tolka information och data som de har samlat in. Den externa validiteten behandlar huruvida resultatet från studien är generaliserbart eller ej. Denna studie anses ha hög generaliserbarhet gällande populationen, Large Cap, eftersom hela populationen representeras i urvalet.

Resultatet förväntas däremot inte vara generaliserbart för andra populationer (Bryman & Bell, 2013). För att denna studie ska ha en stark validitet har både inre och yttre validitet

diskuterats för att skapa en inblick i hur olika faktorer kan ha påverkat resultatet. Bland annat har faktorer såsom tolkning av innehållet i hållbarhetsrapporter, användandet av kriterier för hållbarhetsskalan och resultaten av korstabellerna diskuterats för att säkerställa att studien blir så vetenskaplig som möjligt.

För att hantera den insamlade data i korstabellerna har en kodning gjorts av variablerna med låg/medel/hög (se avsnitt 3.3.1). Detta gör att korstabuleringar kan visa en förenklad bild av företagets positiva eller negativa sida. Detta har ändå gjorts för att skapa en hanterbar mängd siffror i insamlad data samt att få en lättare uppställning om vilka variabler som påverkar varandra.

3.8 Metod- och källkritik

Eftersom det inte finns någon specificerad definition av CSR (Aßländer, 2011) finns det ingen enhetlig ackumulerad forskning att bygga studien på (Van Oosterhout & Heugens, 2006). Detta gör att det finns olika tolkningar, definitioner och perspektiv inom CSR att ta hänsyn till. Det valda perspektivet för denna studie baseras på tolkningen som är gjord av respektive forskare inom den teoretiska referensramen (se kapitel 2). Det finns en

medvetenhet kring att det kan skilja sig från andra forskare med andra perspektiv. Då ämnet CSR inte är tydligt definierat (Aßländer, 2011) finns det heller ingen möjlighet att med säkerhet påstå absoluta sanningar inom området. Resultaten från forskningen visar på spridda resultat på grund av att CSR tolkas olika både av forskare och i företag samt att alla företag inte har samma förutsättningar för att arbeta med CSR.

Litteratur i form av vetenskapliga artiklar har inhämtats i huvudsak från databasen

ABI/INFORM Global och för att säkerställa källornas vetenskaplighet har endast källor som är peer reviewed använts. Majoriteten av de vetenskapliga artiklar som den teoretiska

referensramen refererar till är publicerade i journaler som finns med på listan utgiven av Association of Business Schools’ med syfte att samla vetenskapliga publikationer med kvalitet och relevans (Association of Business Schools, 2015). Detta har gjorts för att ytterligare säkerställa att källorna bakom de grundantaganden som görs för denna studie är tillförlitliga ur vetenskaplig synvinkel.

I likhet med tidigare forskning inom CSR baseras denna studie till viss del av forskarnas tolkning av vad begreppet innebär. Kategoriseringen av företag (se avsnitt 3.3.2) har

22 de olika företagens arbete med CSR. Även om hänsyn har tagits till reliabilitet och validitet är det omöjligt att utföra dessa tolkningar helt objektivt.

Hypotesprövningen är nödvändigt för att konstatera ett samband mellan variabler menar Djurfeldt, Larsson och Stjärnhagen (2018) och därför behöver ett CHI2-test genomföras, som testar om sambandet endast är slumpmässigt eller inte. I denna studie kan däremot inte ett CHI2-test utföras eftersom Djurfeldt et al. (2018) menar att det endast kan utföras om mindre än 20 % av utfallen i korstabellerna understiger frekvensen fem. Aktuell data i denna studie lyckas inte uppfylla detta kriterium vilket gör att ett sådant test inte är möjligt att genomföra. Eftersom ett CHI2-test inte kan genomföras kan heller inte en hypotesprövning genomföras. Däremot har denna studie behandlat data för hela populationen (Large Cap) vilket gör att resultatet från analysen inte är slumpmässigt vilket gör att slutsatser ändå kan dras för den aktuella populationen. Djurfeldt et al. (2018) menar däremot att alla statistiska samband inte är orsakssamband och därför krävs en samhällsvetenskaplig analys av materialet för att urskilja orsakssamband från rent statistiska samvariationer. Därför har resultaten av tabellerna analyserats kritiskt tillsammans med den teoretiska referensramen för att dra en slutsats.

23

4. EMPIRI & RESULTAT

___________________________________________________________________________

I detta avsnitt presenteras en sammanfattning av resultaten från den statistiska analysen och korstabuleringen. Inledningsvis presenteras en statistisk analys som ämnar besvara den första frågeställningen. Efter det presenteras resultatet av korstabuleringarna som ska besvara resterande två frågeställningar. All information i detta avsnitt ligger till grund för analysen i nästkommande avsnitt.

___________________________________________________________________________

4.1 Statistisk analys

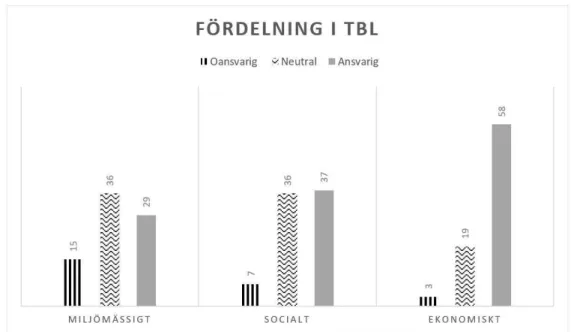

Utifrån den deskriptiva statistiken (se bilaga 5) som är baserad på företagens totalsumma av hållbarhetsarbete kan det utläsas att utfallet för Large Cap är minimum 1 och maximum 17. I och med detta finns det företag i urvalet med väldigt lite och väldigt mycket

hållbarhetsarbete. Medelvärdet är däremot 13, vilket är ett högre värde än hälften (9 av 18). Figur 5 visar en översikt på vilken placering företagen hamnar på hållbarhetsskalan. De företag som hamnar på 5 - 6 på skalan är, enligt denna studies definition, ansvariga företag som vill visa sitt engagemang för sitt hållbarhetsarbete. Företagen som hamnar mellan 0 - 2 är

oansvariga och sätter inte lika mycket fokus på hållbarhet. Alla som hamnar mellan kategorin ansvarig och oansvariga är en blandning mellan båda. Företagen som hamnar mellan dessa

två kategorier är företag som varierar mellan mer ansvariga än oansvarig (4) eller mer

oansvariga än ansvariga (3). Majoriteten av företagen hamnar på den ansvariga sidan av

skalan och flest företag (32 st) hamnar på skala 5. Det är inget av företagen i populationen som har hamnat på skala 1 av hållbarhetsskalan och endast ett företag som placerar sig i kategori 0.

24

Figur 5. Företag placerade på Hållbarhetsskalan.

O an sva ri gt A ns va ri gt 0 1 2 3 4 5 6 E vol ut ion G a m ing G roup A B Be ts son A B A B S a g a x A lfa L a va l A B A A K A B (publ ) A kt ie bol a g e t E le c trol ux Col le c tor A B A kt ie bol a g e t Indus tri vä rde n A S S A A BL O Y A B A hl se ll A B (publ ) A kt ie bol a g e t V ol vo Indut ra de A kt ie bol a g A va nz a Ba nk H ol di ng A B A tt e ndo A B (publ ) A kt ie bol a g e t S K F A tl a s Copc o A kt ie bol a g Int rum J us ti ti a A B D om e ti c G roup A B (publ ) Com H e m H ol di ng A B A st ra Z e ne c a A B A tri um L jung be rg A B F a st ig he ts A B Ba lde r K inne vi k A B A xfood A kt ie bol a g A ut ol iv H ol di ng A B H e xa g on A kt ie bol a g L E L undbe rg före ta g e n A kt ie bol a g (publ ) Bol ide n A B A xi s A kt ie bol a g Inve st m e nt a kt ie bol a g e t L a tour L ifc o A B (publ ) Bona va A B (publ ) Bi ll e rudK ors nä s A kt ie bol a g (publ ) W a ll e ns ta m A B M ode rn T im e s G roup M T G A B Bra vi da H ol di ng A B H & M H e nne s & M a uri tz A B N e tE nt A B (publ ) Ca st e ll um A kt ie bol a g H E X P O L A B N obi a A B E le kt a A B (publ ) H ol m e n A kt ie bol a g S e c uri ta s A B F a be g e A B H us qva rna A kt ie bol a g S W E CO A B (publ ) F ing e rpri nt Ca rds A B L undi n M ini ng A B S w e dba nk A B G e ti ng e A B L undi n P e trol e um A B S w e di sh M a tc h A B H e m fos a F a st ig he te r A B P e a b A B S w e di sh O rpha n Bi ovi trum A B (publ ) H ufvuds ta de n A B S a ndvi k A kt ie bol a g T e le fona kt ie bol a g e t L M E ri c ss on ICA G ruppe n A kt ie bol a g S S A B A B Å F A B Inve st or A kt ie bol a g S tora E ns o A B JM A B S ve ns ka Ce ll ul os a A kt ie bol a g e t S CA L oom is A B N CC A kt ie bol a g N IBE Indus tri e r A B N orde a Ba nk A B P a ndox A kt ie bol a g Ra tos A B S A A B A kt ie bol a g S ka ndi na vi ska E ns ki lda Ba nke n A B S ka ns ka A B S ve ns ka H a nde ls ba nke n A B T e li a Com pa ny A B T hul e G roup A B T re ll e borg A kt ie bol a g W ihl borg s F a st ig he te r A B

25 Diagram 3 visar den procentuella fördelningen av företagen inom Stockholmsbörsens Large Cap för låg, medel och hög EPS år 2016. Av detta diagram kan det utläsas att 59 % av

företagen har låg EPS. Enligt kategoriseringen (se avsnitt 3.3.2) innebär detta en EPS på lägre än 10 kr per aktie. 31 % av företagen har medel EPS vilket innebär 11 - 29 kr per aktie. 10 % av företagen har en EPS över 30 kr per aktie - alltså en hög EPS enligt kategoriseringen för denna studie.

Diagram 3. Den procentuella fördelningen av EPS inom Large Cap.

Av Diagram 4 framgår den procentuella fördelningen företagen inom Stockholmsbörsens Large Cap för låg, medel och hög DuPont år 2016. Denna fördelning är identisk med

fördelningen för DuPont i tabell 2 (se avsnitt 4.3). Utifrån detta cirkeldiagram kan det utläsas att 30 % har låg DuPont vilket innebär att de har ett värde lägre än 5 %. 55 %, alltså störst andel företag, har medel DuPont med ett värde mellan 6 - 15 %. Den minsta andelen företag, 15 %, hamnar i hög DuPont med värden på över 15 %.