Varför är det viktigt att ta

hänsyn till landsrisker på

aktiemarknaden?

Södertörns högskola | Institutionen för Ekonomi och Företagande Kandidatuppsats 15 hp | Finansiering | Vårterminen 2011

Av: Nancy Akaoui & Jenny Strandberg Handledare: Cheick Wagué & Ogi Chun

Sammanfattning

I dagens globalisrade samhälle är det enkelt att placera sitt kapital på olika marknader. Dock kan det innebära både risker och möjligheter för investeraren. Vilket betyder att det satsade kapitalet antingen kan bli en lönsam investering eller gå förlorat. Bör hänsyn tas till

landsrisker på aktiemarknaden för att kunna bedöma investeringens lönsamhet? Syftet med studien är att ta reda på vilken betydelse landsrisker har för avkastningen i industri- respektive tillväxtländer. Men även undersöka om det finns något samband mellan avkastningen och penningamarkandsräntan samt korruption.

Studiens utfall visar att det är viktigt att ta hänsyn till landsrisker på aktiemarknaden. Att högre risk genererar högre avkastning och vice versa. Detta gäller för både industri- och tillväxtländer. Det oförväntade utfallet i denna studie är att industriländerna har en högre risk och därmed en högre avkastning i jämförselse med tillväxtländerna. Den finansiella faktorn penningmarknadsräntan är av mindre betydelse för avkastningen i ett land. Samtidigt är den politiska faktorn korruption en väsentlig risk att ta hänsyn till vid investeringar i främmande länder.

Nyckelord:

Landsrisker , aktiemarknad, country beta, IAPMFörord

Detta examensarbete är skrivet under vårterminen 2011 vid Södertörns Högskola. Med denna uppsats avslutar författarna sin ekonomi kandidatexamen inom finansiering. Syftet med detta förord är att rikta ett stort tack till de personer som varit till hjälp under examensarbetets gång.

Främst vill vi tacka våra handledare Ogi Chun och Cheick Wagué som med sin kompetens och konstruktiva kritik varit ett stort stöd under uppsatsskrivandet. Vidare vill vi tacka våra familjer som visat tålamod och stöd under den intensiva perioden. Slutligen ett stort tack till våra opponenter för deras goda råd som varit till stor hjälp på vägen.

Nancy Akaoui & Jenny Strandberg

3

Sammanfattning

I dagens globaliserade samhälle är det enkelt att placera sitt kapital på olika marknader. Dock kan det innebära både risker och möjligheter för investeraren. Vilket betyder att det satsade kapitalet antingen kan bli en lönsam investering eller gå förlorat. Bör hänsyn tas till landsrisker på aktiemarknaden för att kunna bedöma investeringens lönsamhet?

Syftet med studien är att ta reda på vilken betydelse landsrisker har för avkastningen i industri- respektive tillväxtländer. Men även undersöka om det finns något samband mellan avkastningen och penningmarknadsräntan samt korruption.

Studiens utfall visar att det är viktigt att ta hänsyn till landsrisker på aktiemarknaden. Att högre risk genererar högre avkastning och vice versa. Detta gäller för både industri- och tillväxtländer. Det oförväntade utfallet i denna studie är att industriländerna har en högre risk och därmed en högre avkastning i jämförelse med tillväxtländerna. Den finansiella faktorn penningmarknadsräntan är av mindre betydelse för avkastningen i ett land. Samtidigt är den politiska faktorn korruption en väsentlig risk att ta hänsyn till vid investeringar i främmande länder.

Abstract

In today's globalized society, it is easy to invest in different markets. That involves both risks and opportunities for the investor. This means that the capital may either be a profitable investment or not. Should one take into account country risks in the stock market to assess the profitability of the investment?

The purpose of this study is to determine what importance the country risk has to the return in the stock market at both developed and emerging countries. But also to investigate whether there is any correlation between income and the money market rate and corruption.

The results of this study show that it is important to take into account country risks in the stock market. Higher risk generates higher returns in the stock market and vice versa. This can be applied to both developed and emerging countries. The unexpected outcome of this study is that developed countries have a higher risk than the emerging countries and therefore a higher return in the stock market. The financial factor – money market rate – is of minor importance for the return. Meanwhile, the political factor – corruption – is a significant risk to consider when investing in foreign countries.

5

Innehållsförteckning

1 Inledning --- 7

1.1 Bakgrund --- 7 1.2 Problemdiskussion --- 8 1.3 Målgrupp --- 9 1.4 Problemformulering--- 9 1.5 Syfte --- 9 1.6 Avgränsning --- 10 1.7 Disposition --- 102 Metod --- 11

2.1 Forskningsmetod --- 11 2.2 Forskningsansats --- 11 2.3 Metodkritik --- 12 2.4 Datainsamling --- 12 2.5 Reliabilitet --- 13 2.6 Validitet --- 13 2.7 Källkritik --- 143 Teori --- 15

3.1 Tidigare forskning --- 15 3.2 Risker --- 17 3.2.1 Landsrisker --- 17 3.2.2 Politiska Risker --- 17 3.2.3 Finansiella Risker --- 183.3 Capital Asset Pricing Model --- 19

3.4 International Asset Pricing Model --- 20

3.4.1 Purshasing Power Parity --- 22

3.5 Holding Period Return --- 22

3.6 Country Beta --- 23

4 Empiri --- 25

4.1 Tillämpning av Holding Period Return --- 25

4.2 Resultat av Country beta --- 25

4.3 Resultat International Asset Pricing Model --- 26

4.4 Resultat av Multipel regression --- 29

5 Analys --- 32

6 Slutsats --- 35

6.1 Fortsatta studier --- 367 Källförteckning

7.1 Böcker--- 37 7.2 Vetenskapliga artiklar --- 38 7.3 Elektroniska källor --- 388 Bilagor

8.1 Bilaga 1 --- 41 8.2 Bilaga 2 --- 52 8.3 Bilaga 3 --- 62Figur-,Tabell-och Diagramförteckning

Figur 1 ---10 Tabell 1 --- 25 Tabell 2 --- 26 Tabell 3 --- 27 Tabell 4 --- 28 Tabll 5 --- 30 Tabell 6 --- 30 Tabell 7 --- 31 Diagram 1 ---20 Diagram 2 --- 27 Diagram 3 ---297

1

Inledning

I detta kapitel redovisas bakgrund och problemdiskussion gällande uppsatsens ämne. Vidare presenteras målgruppen, problemformuleringen, syftet samt avgränsningar. Kapitlet avslutas med en disposition över uppsatsens uppbyggnad.

1.1

Bakgrund

Integrationen mellan världens länder innebär både svårigheter och möjligheter. Detta har förstärkts i och med globaliseringen. En av globaliseringens svåraste följder är finanskriser. Finanskriser som uppstår i ett land tenderar att sprida sig till andra länder. Vilket även kan leda till en global finansiell kris om landet har en hög grad av ekonomisk koppling med världen. Men å andra sidan har globaliseringen öppnat möjligheten för utveckling både i och mellan länder och därmed möjliggjort uppkomsten av nya marknader, ny teknologi och kapitalflöden länder emellan. Men begreppet globalisering kan även omfatta miljö, livsåskådning, attityder samt kultur1.

Den informationsteknologiska utvecklingen har fört världen och länderna framåt när det kommer till finansiellt utbyte. Detta gäller särskilt aktiemarknaden som har utvecklats mycket sedan dess uppkomst. Idag kan man med ett enkelt knapptryck placera sitt kapital på olika aktiemarknader runt om i världen. Vilket inte var möjligt innan den informationsteknologiska utvecklingen.

Att investera sina pengar på den globala aktiemarknaden kan leda till stora vinster, men även till stora förluster. Möjligheten att vinna innebär att man tar risken att förlora. Privatpersoner tar oftast hjälp av börsförvaltare som besitter aktuell kunskap om landsrisker. Landsrisker syftar på ett lands politiska och finansiella tillstånd. Detta för att kunna bedöma investeringens lönsamhet.

Men vissa investerare väljer att sköta sina transaktioner på egen hand. Detta för att spara in på diverse avgifter som börsförvaltarna tar ut i samband med rådgivning och handel med kapital. Problemet som kan uppstå är att privatpersoner inte har samma breda kunskap som en

börsförvaltare, vilket kan leda till att de är omedvetna om riskerna med att placera sina pengar i olika länder.

1.2

Problemdiskussion

Landsrisker finns i både industri- och tillväxtländer. En generell definition av industri- och tillväxtländer är att industriländer generellt sätt har hög BNP per capita. Men även en hög produktivitet i landet2. Medan ett tillväxtland är ett land som med hjälp av strategiska samt humanitära hjälpinsatser från andra länder försöker påskynda landets utveckling. Detta för att minska gapet mellan fattiga och rika3. Landsrisker innebär både för- och nackdelar för länderna samt investerarna. Landsrisker som finns i ett land är av finansiell och politisk natur4. De finansiella riskerna har en påverkan på växelkursen, räntan och inflationen5. Medan de politiska riskerna påverkas av bland annat regeringsskifte, krig, terror och korruption6.

Ett exempel på en politisk risk är terrorattacken den 11 september i New York. Denna händelse påverkade den amerikanska ekonomin, men även världsekonomin. Kostnaden för katastrofen blev för USA ca 1% av landets BNP. Arbetslösheten ökade med 400 000 i New York en vecka efter händelsen7.

En annan typ av händelse som haft och fortfarande har en inverkan på ekonomin är den politiska revolutionära vågen som har spridit sig från land till land i Mellanöstern. Egypten är bland annat en av dem länder som drabbats hårt när det kommer till ekonomin. Den egyptiska börsen var stängd under ca två månader och när den öppnades igen föll den bara efter några minuter med 9,9 %8.

Ett exempel på en finansiell risk kan vara den senaste internationella finanskrisen som spreds år 2007 och nådde sin kulmen år 2008. Konsekvenserna av denna globala finanskris blev att vissa länders ekonomier drabbades hårdare än andra. Island är ett av dessa länder. Börsen på Island stängdes ned under den svåra krisen och när den öppnade igen efter en vecka rasade

2 http://www.ne.se/lang/industriland 3 http://www.ne.se/lang/u-land

4 J. Calverley (1985), Country risk analysis, Butterworths, p. 3. 5

Ibid, pp. 3-4.

6

Ibid, pp. 114-128.

7

S. Poole-Robb & A. Bailey (2002), Risky Business, Kogan Page Ltd, p. 8.

9

börsen med hela 76%9.

De ovan nämnda exemplen har kommit att innebär negativa konsekvenser ur ett investeringsperspektiv. Investerare blir oftast ovilliga att placera sitt kapital på instabila marknader där det investerade kapitalet kan gå förlorat.

Dessa typer av landsrisker som uppstår i ett land har en tendens att leda till ökad inflationsbenägenhet. Detta i sin tur tenderar till att driva upp räntorna. Ökad inflation och högre räntor driver ner konsumtionen och därmed investeringsbenägenheten. När folk inte är lika villiga till att investera sitt kapital i ett land påverkar detta aktiemarknaden negativt, precis som den gjorde i Egypten. Likvärdiga konsekvenser uppstår under bland annat regeringsskifte och krig.

1.3

Målgrupp

Målgruppen för denna uppsats är i huvudsak privata investerare, studenter samt aktieförvaltare som är i början av sin karriär. Det vill säga personer som vill skaffa sig både en överblick och fördjupning om anledningen till varför det är viktigt att ta hänsyn till landsrisker på aktiemarknaden.

1.4

Problemformulering

Varför är det viktigt att ta hänsyn till landsrisker på aktiemarknaden? Vilken påverkan har landsrisker på industri- och tillväxtländernas avkastning? Finns det ett samband mellan dessa länders avkastning och landsriskfaktorerna penningmarknadsräntan samt korruption?

1.5

Syfte

Syftet med uppsatsen är att undersöka landsriskers betydelse på aktiemarknaden. Detta med fokus på avkastningen i industri- och tillväxtländerna. Men även undersöka om det finns ett samband mellan ländernas avkastning och landsriskfaktorerna penningmarknadsräntan samt korruption.

1.6

Avgränsning

Studien är avgränsad till landsnivå. Hänsyn tas inte till de enskilda företagen, eftersom detta kräver en kvalitativ studie, vilket inte kunde genomföras på grund av tidsbrist. Tidsspannet omfattar ett fyraårs period, 2007-01-01 till 2010-12-30. Totalt valdes åtta länder som delades in i fyra industriländer (Storbritannien, Japan, Tyskland och USA) samt fyra tillväxtländer (Brasilien, Kina, Ryssland och Sydafrika). De faktorer som studerades är avkastningen, penningmarknadsräntan samt korruptionen i de valda länderna.

1.7

Disposition

Nedan tydliggörs uppsatsens disposition med en kort sammanfattning av kapitlens innehåll.

Slutsats

I detta kapitel presenteras studiens slutsas samt ett förslag till fortsatta studier.

Analys

I detta kapitel redovisas analysen samt diskussionen.

Empiri

I detta kapitel redovisas studiens resultat.

Teori

I detta kapitel presenteras tidigare forskning samt teorier som behandlar ämnetsområdet.

Metod

I detta kapitel redovisas forskningsmetod, forskningsansats, metodkritik, datainsamling, reliabilitet validitet samt Källkritik.

11

2

Metod

I detta kapitel presenteras tillvägagångssättet som tillämpats för att besvara problemformuleringen och därmed uppnå syftet med denna studie. Vidare redovisas forskningsmetod, forskningsansats, metodkritik, datainsamling, reliabilitet samt validitet. Kapitlet avslutas med källkritik.

2.1

Forskningsmetod

I forskningssammanhang görs det skillnad mellan kvantitativ och kvalitativ metod. Den huvudsakliga skillnaden mellan dessa metoder är att i kvantitativ metod används hårddata, det vill säga data som är lämplig för räkneoperationer. I kvalitativ metod används mjukdata, det vill säga data som inte kan beräknas10. I denna studie tillämpas en kvantitativ metod, eftersom slutsatsen härleds utifrån de genomförda räkneoperationerna.

Enligt Rodney Åberg är dessa kvalitativa samt kvantitativa metoder enbart pseudofrågor eller skenbarfrågor, då han förkastar dessa som metoder. Åberg menar att kvalitativ och kvantitativ är fenomenets egenskaper och inte är några metoder11. Det är värt att nämna detta så att det sprids medvetenhet om att det finns kritik för metoderna eller om man ska kalla de egenskaper hos de data som används för att förklara forskningsfrågor. Med tanke på denna kritik kan det sägas att egenskapen hos data som används i denna studie är kvantitativ.

2.2

Forskningsansats

I forskningssammanhang används deduktion och induktion för att kunna dra vetenskapliga slutsatser om det fenomenet man undersöker. Deduktion innebär att man utgår från en viss teori och applicerar den på verkligheten. Medan induktion innebär att man skapar en teori utefter observationer från verkligheten12. I denna uppsats har en deduktiv ansats tillämpats, det vill säga utifrån de valda teorierna valdes data för att kunna förklara verkligheten

10 R. Ejvegård (2009), Vetenskaplig metod, Studentlitteratur, p. 39.

11 R. Åsberg (2001), Det finns inga kvalitativa metoder – och inga kvantitativa heller för den delen, Pedagogisk

forskning i Sverige, Vol. 6:4, Göteborg, p. 270.

2.3

Metodkritik

Tidsperioden begränsades till fyra år, från 2007 till 2010, på grund av bristen på tillgänglig historisk data gällande penningmarknadsräntan samt den riskfria räntan. Då data enbart fanns på årsbasis från år 2007. Hade en längre period studerats hade studiens utfall blivit annorlunda. Den valda perioden är även kritisk i och med den globala finansiella krisen påverkade världen under denna period. Vilket även kan ha påverkat studiens utfall.

Totalt har åtta länder valts för denna studie. Dessa kommer i sin tur att delas in i fyra tillväxt- och industriländer. De valda tillväxtländerna är Brasilien, Ryssland, Kina samt Sydafrika, vilka ingår i den så kallade BRICS gruppen13. De valda industriländerna är Storbritannien, Japan, Tyskland samt USA, vilka ingår i G6 gruppen14.

Gällande tillväxtländerna eliminerades Indien bort från BRICS gruppen. Gällande industriländerna eliminerades Frankrike och Italien bort från G6 gruppen. Syftet med elimineringen av dessa länder är för att uppnå en global spridning. Men detta kan även ha haft inverkan på studiens resultat.

2.4

Datainsamling

I denna uppsats används sekundär data. I forskningssammanhang görs det skillnad mellan primär och sekundär datainsamling. Primär data sammankopplas med kvalitativ metod då data genereras direkt från informationskällan. Sekundärdata sammankopplas med kvantitativ metod då befintlig data används såsom statistik och böcker.

För att besvara problemformuleringen och därmed uppnå uppsatsens syfte så kommer olika variabler att studeras. Dessa variabler är ländernas samt världens avkastning, penningmarknadsräntor, riskfria räntor och korruption.

13

http://www.businessworld.in/bw/2011_02_19_S_Africa_Joins_BRIC_Now_BRICS.html

14 G.T, Soeriowardojo (2010), Valuation in High Growth Markets: Capturing Country Risk in the Cost of Equity

13

Data samt indelning av de valda industri- samt tillväxtländerna men även världens avkastning hämtades från Morgan Stanley Capital International (MSCI)15. Data om penningmarknadsräntor samt de riskfria räntorna för de valda länderna hämtades från the International Financial Statistics som finns i the International Monetary Funds Database.

2.5

Reliabilitet

Reliabilitet är grundläggande i all forskning och handlar om undersökningens tillförlitlighet, det vill säga hur väl det som mäts överensstämmer med tidigare mätningar som gjorts med identiska mätinstrument. För att bedöma reliabiliteten i en undersökning kan olika tillvägagångssätt användas. Ett tillvägagångssätt är ”test-retest-reliabilitet” och innebär att en tidigare undersökning genomförs igen för samma grupp under två tillfällen. Liknande resultat mellan de olika undersökningarna tyder på hög tillförlitlighet16.

Studiens reliabilitet är hög då data har hämtats direkt från välkända databaser som International Monetary Fund och Morgan Stanley Capital International. Beräkningarna som utförts i studien har gjort i Excel för att undvika felberäkningar. Beräkningarna har även kontrollerats flera gånger för att öka reliabiliteten i utfallet. Fenomenet landsrisker har undersökts av flera forskare, som har dragit likvärdiga slutsatser som även återfinns i denna studie. Vilket bekräftar den höga reliabiliteten i studien.

2.6

Validitet

Validitet förklarar hur representativ eller giltig data är för det fenomenet som undersöks. Det vill säga sanningshalten i det undersökta datat17. Det finns olika typer av validitet, bland annat inre validitet, extern validitet samt begreppsvaliditet. Inre validitet handlar om i vilken utsträckning det kan konstateras ett orsakssamband för det som studeras. Extern validitet handlar om huruvida dataurvalet som används i undersökningen är representativ för populationen. Medan begreppsvaliditet handlar om hur väl likartade mätinstrument

15 http://www.mscibarra.com/products/indices/international_equity_indices/gimi/stdindex/performance.html 16

H. Olsson & S. Sörensen (2007), Forskningsprocessen, Liber, p. 75.

17 M. Denscombe (2009), Forskningshandboken – för småskaliga forskningsprojekt inom

överensstämmer med varandra18.

Data i denna studie är giltig för det studerade fenomenet. Dock kan minskad representativitet förekomma då endast åtta länder har valts.

2.6

Källkritik

Värdering av trovärdigheten och kritisk granskning av hämtad information, kallas för källkritik19. För att samla in information och data till studien har böcker och internet använts som källor. Till metoddelen har vetenskapliga metodböcker använts.

Nationalencyklopedin har använts för att definiera olika begrepp. Nationalencyklopedin är ett faktagranskande uppslagsverk som är författad av Sveriges främsta experter och denna källa ses därför som tillförlitlig. Två huvudsakliga källor där sekundär data hämtades ifrån är Morgan Stanley och the International Financial Statistics som finns i the International Monetary Funds Database.

Morgan Stanley är en erkänd databas när det kommer till finansiell data med global spridning. De är världsledande när det kommer till stöd och rådgivning i investeringsbeslut som kan uppfattas som komplexa20. The International Monetary Funds Database är världskänd då organisationen arbetar på global nivå. Organisationen arbetar bland annat med att stimulera sysselsättningen och den ekonomiska tillväxten i länder. Men även för att minska den utbreda fattigdomen som finns i världen21

18 A. Bryman & E. Bell (2005), Företagsekonomiska forskningsmetoder, Liber, pp. 48-49. 19 http://www.ne.se/static/about/kallkritik_och_ne.jsp

20

http://www.msci.com/about/

15

3

Teori

I detta kapitel redovisas tidigare forskning som är relaterat till uppsatsens ämne. Vidare presenteras teorierna som använts i denna studie för att besvara problemformuleringen och därmed uppnå syftet. Centrala teorier bland dessa är landsrisker, International Asset Pricing Model, Country beta samt Multipel regression.

3.1

Tidigare forskning

I kurslitteraturen beskrivs landsrisker på ett teoretiskt sätt, där konkreta exempel saknas. Därav problemformuleringen, då det anses att det behövs en studie som konkret förklarar det väsentliga med landsrisker på aktiemarknaden med syftet att det ska leda till en djupare förståelse i frågan. Efter otaliga timmars sökande efter forskning som har berört ämnet landsrisker har flera studier hittats. Dessa har använts som hjälpmedel under studiens gång.

Studier som på ett eller annat sätt beröt detta ämne kvantitativt och/eller kvalitativt har varit en inspirationskälla och en god anledning till att anta utmaningen och genomföra denna studie. Här nedan nämns de huvudsakliga forskningsrapporterna som denna studie har inspirerats av och vad dessa har kommit fram till.

Den första forskningsrapporten är “World market risk, country-specific risk and expected returns in international stock markets”. Författarna har tittat på 23 industriländer samt 14 tillväxtländer22. Detta för att undersöka ländernas avkastning samt risk på aktiemarknaden23. Det som författarna kommit fram till är att avkastningen generellt sätt är lägre för industriländer än för tillväxtländer24. Avkastningen mellan länderna varierar och detta kan bero på landsspecifika risker. Men det kan även bero på att världens länder inte är fullständigt integrerade med varandra25.

Den andra forskningsrapporten är ”Country risk and stock market volatility, predictability, and deversification in the Middle East and Africa”. Tio tillväxtländer ingår i forskningen och

22 T.G. Bali & N. Cakici (2009), World market risk, country-specific risk and expected returns in international

stock markets, Journal of Banking & Finance, Vol. 34:6, New York, p. 1.

23

Ibid, p. 13.

24

Ibid. p. 4.

tidsperioden löper mellan 1984-199926. Dessa länder är från Afrika samt Mellanöstern27. Författarna har avslutningsvis kommit fram till att resultatet av forskningen ska tolkas med aktsamhet då data för tidsperioden för fem utav tio länder enbart fanns för tre år28. Resultatet i studien visar även på att diversifiering i länder som finns i Afrika och Mellanöstern är lönsamt. Aktiens förutsägbarhet samt volatilitet i dem valda länderna bestäms av landsrisker29.

Den tredje forskningsrapporten är”The global financial crisis: How similar? How different? How costly?” Studien undersöker 21 OECD länder under perioden 1960-200730. Studiens slutsatser är bland annat att den senaste finanskrisen har likheter med tidigare finansiella kriser. Men även att konsekvenserna var omfattande i både industri- respektive tillväxtländer. Vissa länders regeringar åtgärdade konsekvenserna bättre än andra med hjälp av finans- samt penningpolitik31. Den tredje forskningsrapporten togs med i denna studie på grund av att perioden som undersöks (2007–2010) är kritisk med tanke på finanskrisen som nådde sin kulmen år 2008. Vilket kan påverka utfallet i denna uppsats.

Dessa forskningsrapporter är publicerade av marknadsledande ELSEVIER som är ett förlag som bland annat publicerar vetenskapliga artiklar32.

En ytterligare relevant forskning som har använts är ”Valuation in High Growth Markets:

Capturing Country Risk in the Cost of Equity Capital” som är skriven vid Jönköping International Business School. Studiens slutsats resulterade i att risken är högre i industriländerna än i tillväxtländerna33. Forskarna hänvisar sitt resultat till studien som gjordes (1996) av Godfrey och Espinosa. Dessa kom fram till att Country beta i tillväxtländerna är lägre än i industriländerna34.

26 M.K. Hassan, N.C. Maroney, H.M. El-Sady & A. Telfah (2003), Country risk and stock market volatility,

predictability, and diversification in the Middle East and Africa. Elsevier, Vol. 27:1, Philadelphia, p. 63.

27

Ibid. p. 65.

28 Ibid, p. 81. 29 Ibid. p. 63. 30

S, Claessens, A.M, Kose & M.E Terrones (2010), The global financial crisis: How similar? How different? How costly? Elsevier, Vol. 21:3, Washington, p. 255.

31 Ibid, pp. 262-263.

32 http://www.elsevier.com/wps/find/intro.cws_home/ataglance 33

G.T, Soeriowardojo (2010), Valuation in High Growth Markets: Capturing Country Risk in the Cost of Equity Capital, Jönköping, Jönköping International Business School, p. 20.

17

3.2

Risker

Risk kan kopplas till exponering, då exponering förekommer framträder risken. När risk för någonting föreligger kan man antingen vinna eller förlora35. Det finns två olika typer av risk - systematisk och osystematisk. Den risken som påverkar ett stort antal observationer i antingen en låg eller hög utsträckning kallas för systematisk risk. Den osystematiska risken, även kallad den specifika risken, påverkar ett litet antal observationer36.

3.2.1

Landsrisker

Landsrisker delas upp i två komponenter – politiska och finansiella risker – som kan uppstå nationellt likväl internationellt. Dessa risker kan även benämnas som transfererings- samt suveräna risker. Dessa två faktorer, politiska eller ekonomiska tenderar att i sin tur påverka landets kreditvärdighet som potentiell låntagare. Förändringar i ett lands politiska samt finansiella delar behöver inte bara vara negativt, det kan även ge positiva resultat37.

Problematiken med landsrisken uppstår när ett lands kreditvärdighet är låg, det vill säga att landet har svårigheter eller är ovilliga att betala sina skulder till banken. Ett lands förmåga att betala igen sina lån är direkt kopplat till landets inflöde av kapital. Kapitalinflödet kan reduceras av många olika orsaker. Bland annat genom att exporten till andra länder minskar eller att man importerar överdrivet mycket då inflationen för det egna landet har ökat eller då det egna landets valuta är övervärderad. Landets villighet till att återbetala sina lån kan man finna om man ser till deras kostnader samt förmåner38.

3.2.2

Politiska risker

Politiska risker återfinns nationellt liksom internationellt. På nationell nivå kan förändringar i regelverk påverka vissa bolag negativt medan andra bolag drar nytta av förändringen, detta kan bero på bransch tillhörighet. Vissa verksamheter och branscher är känsligare än andra.

35 K. Horcher (2005), Essentials of Financial Risk Management, Wiley, pp. 1-2. 36 D. Hiller et al. (2008), Corporate Finance, McGraw-Hill, p. 322.

37 J. Calverley (1985), Country risk analysis, Butterworths, pp. 3-4. 38 Ibid, pp. 15-19.

Detta återspeglas även på internationell nivå där vissa länder besitter en högre risk än andra39. Bolag som har verksamhet i mer riskfyllda länder kan dra fördel av den högre risken då den oftast genererar större avkastning. Dock kan högre politisk risk innebära skada för företagens lönsamhet40 vilket i sin tur påverkar landets lönsamhet negativt.

Sociala förhållanden är en faktor som påverkar den politiska stabiliteten i ett land. Social risk innebär politisk risk och uppkommer på grund av regeringsbeslut41. Korruption kan vara en konsekvens av en icke fungerande social ordning i ett land.

Den politiska risken kan även kopplas till produktens värde. Om en vara har ett högt värde blir det även mer riskfyllt att investera i den. Om man ser till oljeborrning så återfinns värdet i varan så fort man börjat borra eller hittat en oljekälla. Medan ett dotterbolag som är beroende av sitt moderbolag för att skapa en produkt förmodligen inte har lika högt värde42

3.2.3

Finansiella risker

Finansiella risker kan uppstå då en transaktion görs. Risken kan vara i form av valutarisk, investeringsrisk, ränterisk eller andra finansiella riskfaktorer. Det finns tre orsaker till varför finansiella risker tenderar till att uppstå. För det första kan en finansiell risk uppstå då en organisation gör en transaktion och därmed exponeras för fluktuationer i marknadspriser. Detta kan vara i form av råvarupriser, räntor eller växelkurser. Den andra finansiella riskfaktorn kan vara att organisationer handlar med varandra och därmed utsätts för risker när det kommer till den ena organisationens betalningsförmåga till den andra. Den tredje riskfaktorn är interna komplikationer i organisationen som måste åtgärdas. Denna typ av riskfaktor bärs upp av processer, människor och system43.

Den finansiella risken är viktig att ta hänsyn till då den påverkar en investerings avkastning på både företagsnivå och landsnivå44. Penningmarknadsräntan är en av de variabler som ingår i

39 D. Hiller et al. (2010), Corporate Finance, McGraw-Hill, p. 864. 40

G.T, Soeriowardojo (2010), Valuation in High Growth Markets: Capturing Country Risk in the Cost of Equity Capital, Jönköping, Jönköping International Business School, p. 6.

41 Ibid, p. 8.

42 D. Hiller et al. (2008), Corporate Finance, McGraw-Hill, p. 888.

43 K. Horcher (2005), Essentials of Financial Risk Management, Wiley, pp. 2-3.

44 G.T, Soeriowardojo (2010), Valuation in High Growth Markets: Capturing Country Risk in the Cost of Equity

19

den finansiella risken och kan vara en indikator på ett lands ekonomiska situation.

3.3

Capital Asset Pricing Model (CAPM)

Capital Asset Pricing Model kommer i fortsättningen benämnas som CAPM i denna studie. CAPM förklarar hur stor avkastning som ges i förhållande till en investering som är riskfylld. Vid investeringsbeslut är det viktigt att ta hänsyn till dem två riskfaktorer som existerar. Den första riskfaktorn är den risk som inte kan diversifieras bort, den andra är den risk som kan diversifieras bort. Den risken som inte kan diversifieras bort återfinns om man ser till tillgångarnas samlade värde och subtraherar det med det totala värdet. Det som blir kvar är investeringens beta45.

CAPM = β * (R

M-R

F) + R

FDen kritik som har riktats mot modellen är att marknadslinjen de senaste åren har blivit alltmer horisontell. Avkastningen påverkas inte heller av risken i samma utsträckning som tidigare då andra faktorer har blivit väsentliga för att bedöma avkastningen46. En annan typ av kritik som riktats mot CAPM är att den inte innehåller alla olika typer av värdepapper47.

Det har även konstaterats att den riskfria räntan inte är helt riskfri. Att diversifiera bort risken är många gånger en komplex metod. För ca 40 år sedan krävdes det endast ett tjugotal aktier för att kunna diversifiera bort den största delen av risken medan det idag behövs minst ett femtiotal aktier för att åstadkomma samma resultat för portföljen48. Denna teori används inte i denna studie. Dock nämns den på grund av att teorin International Asset Pricing Model som används i denna studie är utvecklad ifrån CAPM.

45 R. Brealey A. & S. Myers (2003), Principles of corporate finance, McGraw-Hill, p. 995. 46 Ibid, pp. 200-201.

47

D. Hiller et al. (2010), Corporate Finance, McGraw-Hill, p. 285.

48 P. Vernimmen et al. (2005), Corporate Finance: theory and practice, Wiley, pp. 425-426.

β = beta

RM = marknadens förväntade avkastning

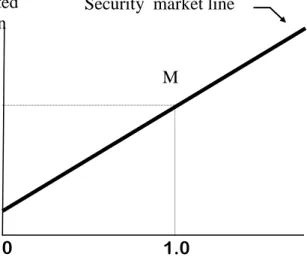

The Security Market line

3.4

International Asset Pricing Model (IAPM)

International Asset Pricing Model kommer i fortsättningen att benämnas som IAPM. IAPM är en utvecklad variant av CAPM och används nationer emellan. Medan CAPM används när marknaden är segmenterad.

Enligt teorin om IAPM är den förväntade avkastningen på aktiemarknaden på nationellnivå kopplad till nationens landsrisker (β), dock på internationell nivå definieras landsrisker som covariansen mellan världs avkastning samt den nationella marknadens avkastning49. Covariansen mäter samvariationen mellan två variabler50, dessa variabler kan till exempel vara avkastningen på en enskild aktie eller ett enskilt land. Beta i denna studie är unconditional, det vill säga att det antas att det är ett konstant riskpris51 .

49 B.Nilsson (2002), International Asset Pricing, Team Offset, pp. 85-88. 50 J. Clark Francis & R. Taylor W (2000), Investments, McGraw-Hill, p. 252. 51

H. Asgharian & S. Karlsson (2008), Evaluation a nonlinear asset pricing model on international data, International Review of Financial Analysis, Vol. 17:3, Lund, p. 13.

Diagram 1

RF

M

1.0

Security market line

RM

0

Expected return

21

IAPM – Formel52&53

E(R

it)=R

ft+[E(R

wt)-R

ft]*β

iSamtliga variabler som ingår i formeln är vektorer, det vill säga att de representerar den totala samlingen av olika vektorer, med andra ord faktorer/variabler54..

IAPM har kritiserats mycket på slutet av 1990-talet. Det hävdades att IAPM inte kan förutsäga avkastningen på ett lands aktiemarknad då internationella faktorer finns i modellen. Det är viktigare att beakta ett lands lokala information och situation för att få fram en rättvis bild av landets risk och därmed avkastning55. Detta gäller för både industri- samt tillväxtländer. En ytterligare kritik som har riktats mot IAPM är gällande faktorn country beta. Country Beta ansågs vara ett ineffektiv mått av den internationella avkastningen56.

IAPM används i denna studie för att räkna fram den förväntade avkastningen för de valda länderna. Teorin om IAPM passar bäst för denna undersökning med tanke på att den såkallade köpkraftspariteten (Purchasing Power Parity)57 ingår i modellen.

52

P. Haldén (2007). Direktinvesterinar och risk – Finns ett samband? Uppsala, Uppsala Universitet, p. 5.

53

M.K. Hassan, N.C. Maroney, H.M. El-Sady & A. Telfah (2003), Country risk and stock market volatility, predictability, and diversification in the Middle East and Africa. Elsevier, Vol 27:1, Philadelphia, p. 74.

54 http://emweb.unl.edu/math/mathweb/vectors/vectors.html 55

M.K. Hassan, N.C. Maroney, H.M. El-Sady & A. Telfah (2003), Country risk and stock market volatility, predictability, and diversification in the Middle East and Africa. Elsevier, Vol. 27:1, Philadelphia, p. 81.

56 Ibid. p. 73. 57

L. Charles, D. Ng & B. Swaminathan (2003), The cross-section of international cost of capital, Cornell university, p. 14.

E(Rit) = Den förväntade avkastningen för land i Rft = Den riskfria avkastningen för land i E(Rwt) = Den förväntade avkastningen på

världsportföljen

3.4.1

Purchasing Power Parity

Purchasing Power Parity kommer fortsättningsvis benämnas vid förkortningen PPP. Tanken med denna modell är att valutorna håller sig konstanta genom att anpassa växelkursen till rådande förhållanden. Det finns två typer av PPP, relativa och absoluta58.

Den relativa teorin av PPP förklarar växelkursens utveckling. Relativa PPP är kopplat till inflationsräntan i ett givet land. Allmänt sätt kan man säga att ett lands förväntade procentuella utveckling i växelkursen är lika stor som utvecklingen i landets inflationsränta. Enligt relativa PPP stiger växelkursen i landet om den inhemska valutans inflationstakt inte är lika snabb som den utländska statens inflationstakt59.

Grundtanken bakom den absoluta PPP teorin är att priserna för handelsvaror är konstanta, oberoende av vilken valuta handelsvaran säljs eller köps med. Det vill säga att man får lika många bananer för exempelvis 1 euro som för 1 engelsk pund. Den absoluta typen av PPP innefattar att det inte finns några transaktionskostnader och att handelshinder inte får existera. Det antas även att handelsvaran i fråga är identisk mellan länderna som handlar med varandra. En typ av kritik som riktats mot den absoluta PPP teorin är att den inte är hållbar, detta kan bero på flera olika orsaker. Ett konkret exempel på att absolut PPP inte håller är ”Big-Mac-indexet”60

. En annan orsak kan vara att transaktionskostnaderna inte är noll vid viss handel mellan länder, exempelvis när det gäller bilar. I IAPM modellen ingår denna absoluta variant av PPP.

3.5

Holding Period Return

Holding Period Return kommer fortsättningsvis benämnas vi förkortningen HPR. HPR visar den procentuella totala avkastningen för exempelvis ett värdepapper. Avkastningen mäts för en given period och varierar därför beroende på vilken period och vilket värdepapper som används. Nackdelen med HPR är att avkastningen som fås fram har inte justerat bort inflation,

58 D. Hiller et al. (2010), Corporate Finance, McGraw-Hill, p. 852. 59

Ibid. pp. 854-855.

23

skatter eller transaktionskostnader61. I denna studie används HPR för att omvandla den faktiska avkastningens monetära värde till ett procentuellt värde enligt formeln nedan.

HPR = [Income + (Ending Value – Beginning Value)] / (Beginning Value)

3.6

Country Beta

Beta är ett enkelt och användbart mått inom finansiering och mäter en investerings känslighet gentemot marknaden. Betavärdet tillhör den systematiska risken62. Generellt sett tolkas betavärdet utifrån marknadens värde som är ett63. Om kapitalplaceraren vill ta högre risk i jämförelse med marknadens risk ska denne välja ett betavärde som ligger över ett. Vill kapitalplaceraren däremot satsa sina pengar i en tillgång som har låg risk ska betavärdet ligga under ett64. Betavärdet kan räknas på enstaka aktie, men även på landsnivå Den kritik som riktats mot beta är att korrelationen med den genomsnittliga avkastningen är svag65. Här nedan anges formeln till beta på landsnivå66:

Country Beta = (Cov

C,W) / (

σ

2w

)

*Variansen som mätinstrument förklarar spridningen av den statistiska fördelningen runt medelvärdet. För att få fram variansen kvadrerar man standardavvikelsen67.

61 D. Hiller et al. (2010), Corporate Finance, McGraw-Hill, pp. 239-240. 62

Ibid, p. 302.

63

Ibid, p. 281.

64 S. B. Stanley & G. A Hirt (2005), Foundations of Financial Management, p. 344. 65

D. Hiller et al. (2010), Corporate Finance, McGraw-Hill, p. 285.

66 http://www.finance-lib.com/financial-term-country-beta.html 67 http://www.ne.se/lang/varians

Cov C,W = Covariansen för landet och världen σ2

3.7

Multipel regression

Denna typ av metod används för att undersöka avvikelsen i en responsvariabel eller beroende variabel genom att använda ett antal förklarande variabler68. De förklarande variablerna är bland annat p-värdet och determinationskoefficienten. Determinationskoefficienten beräknar förklaringsgraden mellan de undersökta variablerna. P-värdet i sin tur förklarar om nollhypotesen bör accepteras eller förkastas. Generellt sätt ska nollhypotesen förkastas om p-värdet är lågt69.

För att regressionsanalysens utfall ska vara så korrekt som möjligt krävs det att ett passande antal förklaringsvariabler väljs. Om det bland annat finns två förklaringsvariabler med hög korrelation som ska undersökas med hjälp av en multipel regression, bör endast en av dessa tas med för att få ett så korrekt utfall som möjligt70. Detta är en svaghet i modellen och bör beaktas. Den multipla regressionsanalysen kan enkelt genomföras med hjälp av ett statistiskt datorprogram. Vilket har tillämpats i denna studie för att undersöka i fall det finns ett samband mellan ländernas faktiska avkastning i relation till penningmarknadsräntan samt korruption.

68 S. Körner & L. Wahlgren (2010), Statistiska metoder, Studentlitteratur, p. 170. 69 Ibid. pp. 173-174.

25

4

Empiri

I detta kapitel redovisas stegvis utfallet av denna studie samt hur teorierna har tillämpats. Detta med avseende på frågeställningen och enligt bearbetningsmetoden. I tabellerna är talen avrundade till tre decimaler för att underlätta för läsaren. De fullständiga talen återges i bilagorna.

4.1

Tillämpning av

Holding Period Return

De valda ländernas faktiska avkastning samt världens avkastning som hämtades från Morgan Stanleys databas var till en början angiven i amerikanska dollar. För att kunna göra de relevanta beräkningarna som denna studie krävt har data omvandlats till procentuell faktisk avkastning med hjälp av HPR. HPR beräkningarna har gjorts på månadsbasis över ett fyraårs period för respektive land samt världen. Skillnaden i den faktiska avkastningen mellan och inom länderna varierar, se bilaga ett.

4.2

Resultat av

Country Beta

De valda ländernas beta har räknats fram genom att dividera kovariansen av ländernas- och världens avkastning med världens varians (se bilaga 2). Tabell 1 och 2 nedan visar resultatet av country beta för de valda industri- respektive tillväxtländerna. Värdet på marknadens riskindex är ett, vilket nämndes i teoridelen. Därför kan det konstateras att de valda länderna har en högre risk i jämförelse med marknaden.

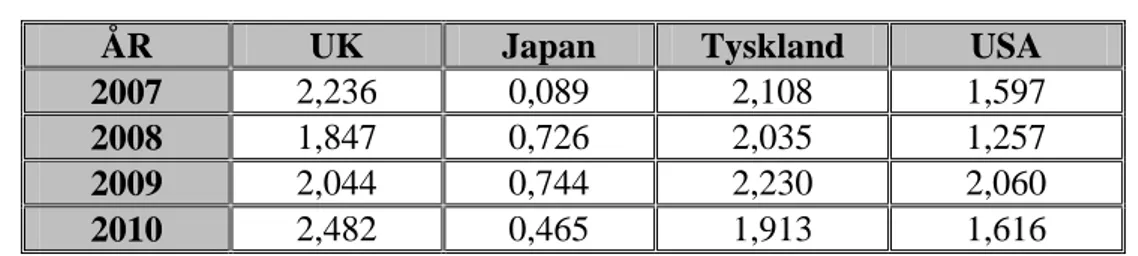

Tabell 1 : Industriländernas Betavärde

ÅR UK Japan Tyskland USA

2007 2,236 0,089 2,108 1,597

2008 1,847 0,726 2,035 1,257

2009 2,044 0,744 2,230 2,060

2010 2,482 0,465 1,913 1,616

I tabell 1 framgår det att UK mellan år 2007-2010 hade betavärden som ligger över ett. Vilket betyder att det är mer riskabelt att investera sina pengar i UK. Å andra sidan är Japans betavärden under samma period mindre än ett. Vilket innebär att Japan besitter den lägsta risknivån bland de valda industriländerna.

Tabell 2: Tillväxtländernas Betavärde

I tabell 2 framgår det att de valda tillväxtländernas risk generellt sätt ligger över marknadens risk. Därför är det mer riskabelt att investera i dessa länder. Risknivån är hög i Brasilien jämfört med Ryssland vars genomsnittliga betavärde är lägst bland de valda tillväxtländerna.

4.3

Resultat av

International Asset Pricing Model

Den riskfria räntan för respektive land har använts för att räkna ut IAPM . Den riskfria räntan i ett land kan vara i form av statsobligationer och/eller statsskuldsväxlar71. Vissa av de valda länderna har använt sig av antingen statsskuldsväxlar, statsobligationer eller båda delarna. Utifrån den mån det har varit möjligt har statsobligationerna beaktats, utöver det har

statsskuldsväxlarna använts för att räkna ut IAPM.

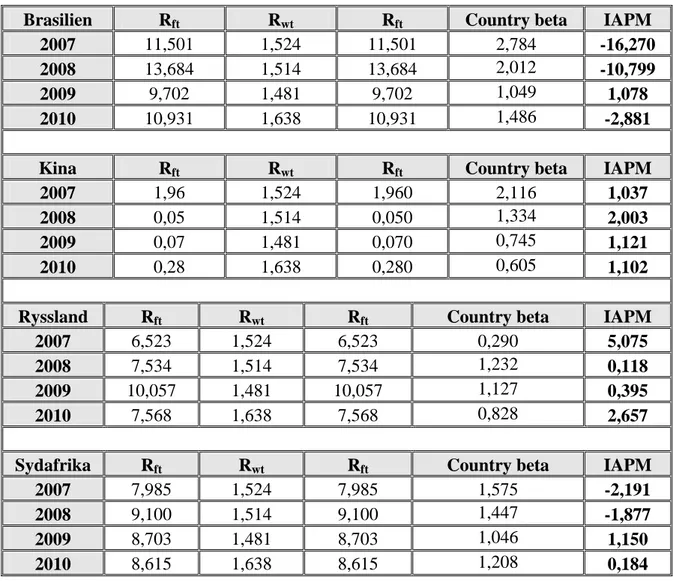

Världens avkastning har omvandlats till medelvärde för respektive år för att matcha den riskfria räntan som endast återfinns på årsbasis (se bilaga 1). Country beta är även en faktor som räknats ut för möjliggöra IAPM beräkningarna. Fem av de valda ländernas IAPM visade på ett negativt utfall i minst två år av den fyraårsperiod som valts.

71 http://www.fi.se/upload/30_Regler/10_FFFS/11_remisser/061116/riksbanken.pdf

ÅR Brasilien Kina Ryssland Sydafrika

2007 2,784 2,116 0,290 1,575

2008 2,012 1,334 1,232 1,447

2009 1,049 0,745 1,127 1,046

2010 1,486 0,605 0,828 1,208

27

Gällande industriländerna i tabell 3 framgår det att när IAPM visar en positiv förväntad avkastning så har både country beta och den riskfria räntan ett lågt värde. Ett exempel på detta är Japans resultat under den valda perioden. När country beta och den riskfria räntan uppvisar ett högt värde blir den förväntade avkastningen negativ. Ett exempel på detta är UK:s resultat under samma period.

Diagrammet nedan visar det estimerade betat i relation till den förväntade avkastningen.

Tabell 3: IAPM – Industriländerna

UK Rft Rwt Rft Country beta IAPM

2007 5,038 1,524 5,038 2,236 -2,821

2008 4,584 1,514 4,584 1,847 -1,087

2009 3,648 1,481 3,648 2,044 -0,781

2010 3,613 1,638 3,613 2,482 -1,289

Japan Rft Rwt Rft Country beta IAPM

2007 1,653 1,524 1,653 0,089 1,642

2008 1,449 1,514 1,449 0,726 1,496

2009 1,343 1,481 1,343 0,744 1,446

2010 1,151 1,638 1,151 0,465 1,377

Tyskland Rft Rwt Rft Country beta IAPM

2007 4,217 1,524 4,217 2,108 -1,460

2008 3,984 1,514 3,984 2,035 -1,042

2009 3,223 1,481 3,223 2,230 -0,662

2010 2,743 1,638 2,743 1,913 0,629

USA Rft Rwt Rft Country beta IAPM

2007 4,629 1,524 4,629 1,597 -0,331 2008 3,667 1,514 3,667 1,257 0,960 2009 3,257 1,481 3,257 2,060 -0,402 2010 3,214 1,638 3,214 1,616 0,667 Industriländer Diagram 2 Källa: Egen Källa: Egen

Diagram 2 visar att industriländerna visat likvärdiga tendenser gällande country beta. Ett högt värde på country beta uppvisades för UK, Tyskland och USA. Medan Japan avviker i frågan. Den förväntade avkastningen enligt IAPM har varit negativ för UK under den valda perioden. När det gäller Japan har den förväntade avkastningen uppvisat ett positivt resultat för perioden. Tyskland å andra sidan har uppvisat en negativ förväntad avkastning under åren 2007 till 2009. Den förväntade avkastningen i USA har under åren 2007 och 2009 varit negativa.

Tabell 4: IAPM – Tillväxtländerna

Gällande tillväxtländerna i tabell 4 framgår det att den riskfria räntan och country beta inte korrelerar i samma utsträckning som i industriländerna. Sydafrika till exempel har en hög riskfri ränta samtidigt som landet opererar med ett lågt beta värde. Detta har genererat negativ

Brasilien Rft Rwt Rft Country beta IAPM

2007 11,501 1,524 11,501 2,784 -16,270

2008 13,684 1,514 13,684 2,012 -10,799

2009 9,702 1,481 9,702 1,049 1,078

2010 10,931 1,638 10,931 1,486 -2,881

Kina Rft Rwt Rft Country beta IAPM

2007 1,96 1,524 1,960 2,116 1,037

2008 0,05 1,514 0,050 1,334 2,003

2009 0,07 1,481 0,070 0,745 1,121

2010 0,28 1,638 0,280 0,605 1,102

Ryssland Rft Rwt Rft Country beta IAPM

2007 6,523 1,524 6,523 0,290 5,075

2008 7,534 1,514 7,534 1,232 0,118

2009 10,057 1,481 10,057 1,127 0,395

2010 7,568 1,638 7,568 0,828 2,657

Sydafrika Rft Rwt Rft Country beta IAPM

2007 7,985 1,524 7,985 1,575 -2,191

2008 9,100 1,514 9,100 1,447 -1,877

2009 8,703 1,481 8,703 1,046 1,150

2010 8,615 1,638 8,615 1,208 0,184

29

förväntad avkastning år 2007 och 2008. Men positiv förväntad avkastning åren 2009 och 2010.

Kina har å andra sidan under perioden 2009 och 2010 haft en låg riskfri ränta i kombination med ett beta värde lägre än ett. Detta har medfört en positiv förväntad avkastning. Dock har Kina under 2007 haft en låg riskfriränta samtidigt som beta värdet varit högre än ett. Trots detta har den förväntade avkastningen visat ett likvärdigt resultat som för åren 2009 och 2010

Diagrammet nedan visar det estimerade betat i relation till den förväntade avkastningen.

Diagram 3

Diagram 3 visar att samtliga tillväxtländer under år 2008 opererade med ett högt betavärde. Brasilien, Kina och Sydafrika har haft ett högt country beta under år 2007. Dock hade Brasilien och Sydafrika under samma år en negativ förväntad avkastning. Medan Kina hade en positiv förväntad avkastning. Å andra sidan avviker Ryssland i frågan då landet uppvisade ett lågt betavärde och en positivt förväntad avkastning för år 2007. År 2009 hade både Brasilien och Sydafrika ett Country beta nära marknadens beta, det vill säga värdet ett. Under samma år visade dessa två länder en positiv förväntad avkastning. År 2010 hade både Kina och Ryssland ett lågt beta värde och en positiv förväntad avkastning.

4.4

Resultat av Multipel regression

Den multipla regressionen gjordes i det statistiska programmet SPSS. Medelvärdet av ländernas avkastning och penningmarknadsräntan räknades fram (se bilaga 3). Ländernas faktiska avkastning valdes som beroende variabel. Länderna kodades slumpmässigt från ett

Tillväxtländer

till åtta. Penningmarknadsräntan valdes som en kvantitativ oberoende variabel och korruption som kvalitativ oberoende variabel. Korruption hanterades som en dummy variabel. Dummy variabeln är dikotom, dvs. att ett land antingen är korrumperat eller inte. Industriländer som är demokratier anses inte ha korruption jämfört med tillväxtländer. Industriländer fick värdet ”Noll” och tillväxtländerna fick värdet ”Ett”. Här nedan redovisas resultatet.

Hypotesprövning72: signifikansnivån antas vara 0,05

H0: Det finns inget samband mellan det beroende variabeln73 och de oberoende variablerna74. H1: Det finns ett samband mellan det beroende variabeln och minst en av de oberoende variablerna.

Det som kan utläsas av tabell 5 är att den praktiska signifikansen för studien är hög, eftersom R2 uppvisar ett värde på 0,38575.

Tabell 6: ANOVAb Model Sum of Squares df Mean Square F Sig. 1 Regression 6,177 2 3,088 3,192 ,128a Residual 4,838 5 ,968 Total 11,015 7

a. Predictors: (Constant), Korruption, Pennigmarknadsränta b. Dependent Variable: Ett lands faktiska avkastning

72D.A. Lind, et al. (2010), Statistical Techniques in Business and Economics, McGraw-Hill, p. 522. 73 Y (beroende variabel)= ländernas faktiska avkastning.

74 X

1 (oberoende variabel)= penningmarknadsräntan. X2 (oberoende variabel) = korruption . 75

Låg signifikans när R2 = 0,02 medelsignifikans när R2 = 0,13 och hög signifikans när R2 = 0,26,enligt Cohen (1992).

Tabell 5: Model Summary

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,749a ,561 ,385 ,98367

a. Predictors: (Constant), Korruption, Market Money Rate

Källa: Egen

31

Det som kan utläsas av tabell 6 är att den statistiska utvärderingen av modellen inte är signifikant, resultatet visar att F-värdet är 3,192 och Signifikansnivån är 0,128. F-värdet är alltså större än signifikansnivån76 och därmed kan modellen inte tolkas som signifikant.

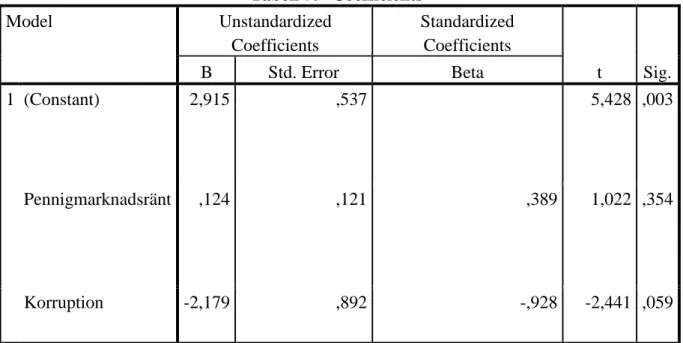

Tabell 7: Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 2,915 ,537 5,428 ,003 Pennigmarknadsränt ,124 ,121 ,389 1,022 ,354 Korruption -2,179 ,892 -,928 -2,441 ,059

a. Dependent Variable: Ett lands faktiska avkastning

Det som kan utläsas av tabell 7 är att endast den oberoende variabeln korruption är betydelsefull för studien. Medan den andra oberoende variabeln penningmarknadsräntan inte är signifikant. Detta resonemang bygger på att betas signifikansnivå ska ligga över 0,05 för att variabeln ska räknas som signifikant för studien.

Slutsatsen av den multipla regressionsanalysen är att förkasta H0 och acceptera H1! Detta eftersom det finns ett samband mellan det beroende variabeln ett lands avkastning och den oberoende variabeln korruption.

76 kravet på F = 0,05 ≤ Sig och utfallet i tabellen är 3,192 ≤ 0,128.

5

Analys

I detta kapitel redovisas analysen utifrån empirin och med koppling till tidigare forskning. Detta med avseende på problemformuleringen som ska leda till att syftet uppnås. Kapitlet avslutas med en diskussion över uppsatsens resultat.

Denna studie hade till syfte att undersöka landsriskers betydelse på aktiemarknaden med fokus på avkastningen i både industri- och tillväxtländerna. Landsrisker har undersökts med det samlade estimatet för risker, det vill säga country beta. Country beta inkluderas i estimatet IAPM som mäter ländernas förväntade avkastning.

Empirin visade att tre av de fyra valda industriländerna har genererat en negativ förväntad avkastning77 i jämförelse med den faktiska avkastningen78 för den valda perioden. Detta vid ett högt country beta. Till exempel har Storbritannien under den valda perioden en faktisk avkastning på mellan 3,8 och 6,1 % och opererar med ett country beta på mellan 1,8 och 2,4 %. Medan den förväntade avkastningen för perioden blev mellan -0,8 och -2,8 %. Under samma period har Japan som det enda industrilandet en låg faktisk avkastning på mellan 1,3 och 2,0 % och därmed ett lågt betavärde på mellan 0,09 och 0,7 %. I förhållande till den förväntade avkastningen som för perioden uppvisade ett stabilt positivt resultat mellan 1,4 och 1,6 %.

Dock som det nämns ovan uppvisar den förväntade avkastningen en stor avvikelse i förhållande till samtliga länders faktiska avkastning. Att majoriteten av de studerade industriländerna uppvisar ett högt country beta kan bero på flera faktorer och en av dessa kan vara finanskrisen. Den valda perioden för studien är kritisk då den globala finansiella krisen gjorde sig gällande i världen och därmed har påverkat ländernas ekonomiska strukturer. Detta i och med att finanskriser tenderar att sprida sig länder emellan.

När det kommer till tillväxtänderna uppvisar empirin att Ryssland under den valda fyraårsperioden hade en faktisk avkastning på mellan 0,4 och 1,9 % samtidigt som den

77

IAPM

33

förväntade avkastningen var mellan 0,1 och 5,1 %. Detta vid ett betavärde mellan 0,3 och 1,2 %. Det enda tillväxtlandet som opererar med en relativt hög faktisk avkastning jämfört med de övrigt valda tillväxtländerna är Brasilien. Detta vid ett betavärde mellan 1,0 och 2,8 %. Dennes förväntade avkastning blev mellan -16,3 och 1,1 %.

Som det nämns ovan är tillväxtländernas utfall till en viss del är varierad. Vilket kan bero på olika faktorer och en av dessa kan vara finanskrisen. Generellt sätt är de valda tillväxtländerna instabila ekonomier i och med att de är snabb växande ekonomier och är under ständig utveckling. Även detta kan vara en förklaring till studiens utfall.

Sammanfattningsvis kan det fastställas att country beta stämmer bättre överens med den faktiska avkastningen än den förväntade avkastningen. Detta framgår tydligt vid en jämförelse av ländernas country beta med den faktiska avkastningen79. Samtliga undersökta länder uppvisade denna trend. Vilket bekräftar finansieringsteorin om att högre risk leder till högre avkastning och vice versa. Det oförväntade utfallet är att country beta generellt sätt i genomsnitt är högre i industriländerna än i tillväxtländerna. Detta bekräftas av den faktiska avkastningen som har varit högre i industriländerna än i tillväxtländerna.

Denna studies resultat kan hänvisas till studien om ”Valuation in High Growth Markets:

Capturing Country Risk in the Cost of Equity Capital” som nämndes under rubriken tidigare forskning. Studien visade att country beta har varit högre i industriländerna än i tillväxtländerna. Denna studie har i sin tur hänvisat till Godfrey och Espinosas undersökning som kom fram till samma utfall. Resultaten av dessa studier stämmer väl överens med utfallet i denna studie.

Å andra sidan att ett land opererar med ett högt country beta kan innebära både för- och nackdel. Fördelen är att investeringen kan leda till en hög avkastning. Men risken är stor att det satsade kapitalet går förlorat, vilket är en nackdel. Landsrisker kan som tidigare nämnts bero på flera olika faktorer. Ett lands politiska samt finansiella tillstånd har stor påverkan på avkastningen samt investeringsvilligheten i landet. Politiska och finansiella risker återfinns på

både mikro- samt makronivå, dock har de även en tendens att spridas länder emellan. En politisk risk kan även påverka ett lands finansiella ställning.

Ett exempel på en politisk risk är variabeln korruption som analyserades i denna studie med hjälp av den multipla regressionen. Generellt sätt tenderar korruption att vara ett utbrett problem i tillväxtländer då dessa oftast inte har en lika fungerande offentlig sektor som industriländerna. En fungerande offentlig sektor har lättare att upprätthålla kontroll och på så vis förhindra spridningen av korruption inom ett land. Industriländerna anses inte vara korrumperade och genererar därför en högre faktisk avkastning enligt denna studie.

Den andra variabel som analyserades i denna studie med hjälp av den multipla regressionen är penningmarknadsräntan. Penningmarknadsräntan anses fungera som en indikator på ett lands ekonomiska tillstånd. Dock har inte denna finansiella risk lika stor inverkan på avkastningen på aktiemarknaden som korruption.

I denna studie har hänsyn tagits till den finansiella krisen i tolkningen av utfallet. Detta med hjälp av studien ”The global financial crisis: How similar? How different? How costly?” som nämndes under rubriken tidigare forskning. Studien resulterade i bland annat att den senaste finanskrisen har likheter med tidigare finansiella kriser. Men även att konsekvenserna var omfattande i både industri- respektive tillväxtländer. Vissa länders regeringar åtgärdade finanskrisens följder bättre än andra med hjälp av finans- samt penningpolitik. Utifrån detta resonemang kan vår studies resultat ifrågasättas, då ländernas finansiella och politiska tillstånd avviker från normala omständigheter. Detta kan ha påverkat estimatet country beta som visade högre risk i industriländerna än i tillväxtländerna.

35

6

Slutsats

I detta kapitel redovisas en kort återkoppling till problemformuleringen samt syfte utifrån analysen. Vidare presenteras slutsatserna som författarna kommit fram till. Kapitlet avslutas med ett förslag på fortsatta studier.

Syftet med denna studie är att undersöka landsriskers betydelse på aktiemarknaden. Detta med fokus på avkastningen i industri- och tillväxtländerna. Men även undersöka om det finns ett samband mellan ländernas avkastning och landsriskfaktorerna penningmarknadsräntan samt korruption.

De undersökta tillväxtländerna har en instabil ekonomi då tillväxtnivån är hög. Country beta som en indikator är välfungerande för att förutsäga den önskade avkastningen i ett land. Då country beta stämde överrens med den faktiska avkastningen i de valda länderna för den valda perioden. Som det nämndes tidigare har IAPM kritiserats som teori för att inte kunna förutsäga avkastningen i ett land och detta bekräftas av denna studie.

Varför ska man ta hänsyn till landsrisker på aktiemarknaden? Hänsyn ska tas till landsrisker på aktiemarknaden, därför att landsrisker har betydelse för avkastningen i både industri- och tillväxtländer. Detta i och med att antagandet om att högre risk genererar högre avkastning stämmer enligt vår studie gällande både industri- och tillväxtländer. Kunskapen om en nations landsrisker kan ge en fingervisning för investeraren om landets finansiella och ekonomiska tillstånd. Vilket kan hjälpa investeraren att undvika att riskera att förlora sitt kapital på olönsamma investeringar.

Vissa landsriskfaktorer är mer relevanta att ta hänsyn till än andra. Utifrån den multipla regressionen kan det konstateras att penningmarknadsräntan kan vara av mindre betydelse för avkastningen. Medan korruption väger tyngre och därmed är en väsentlig politisk risk att ta hänsyn till vid investeringar i främmande länder. Detta kan konstateras i och med det sambandet som finns mellan avkastning och korruption.

Sammanfattning av slutsatser som denna studie kom fram till:

Det är viktigt att ta hänsyn till landsrisker på aktiemarknaden, för att undvika olönsamma investeringar. Högre risk leder till högre avkastning och vice versa i både industri- och tillväxtländer.

Vissa landsriskfaktorer har större betydelse för avkastningen än andra. Korruption i ett land har större betydelse för avkastningen än penningmarknadsräntan.

6.1

Fortsatta studier

Det vore intressant att undersöka andra landsriskfaktorer så som regeringsskifte, inflation med mera och dess påverkan på ländernas aktiemarknader. Detta för att kunna bekräfta country betas validitet som riskmått.

Det vore även intressant att undersöka landsriskers betydelse under andra tidsperioder då det inte råder en global finansiell kris. Detta för att sedan jämföra utfallet med denna undersöknings utfall.

37

7.

Källförteckning

7.1 Böcker

DENSCOMBE, Martyn (2010). Forskningshandboken - för småskaliga forskningsprojekt inom samhällsvetenskaperna. Studentlitteratur.

RIENECKER, Lotte & JORGENSEN, Peter Stray (2009). Att skriva en bra uppsats. Liber. HILLER, David et al. (2010) Corporate Finance. McGraw-Hill.

CALVERLEY, John (1985). Country risk analysis. Butterworths.

POOLE-ROBB, Stuart & BAILEY, Allan (2002). Risky Business – corruption, fraud, terrorism and other threats to global business. Kogan Page Ltd.

HORCHER, Karen A. (2005) Essentials of Financial Risk Management. Wiley.

BREALEY, Richard A. & MYERS, Stewart (2003).Principles of Corporation Finance. McGraw-Hill.

NILSSON, Birger (2002). International Asset Pricing, Diversification and Links between National Stock Markets. Team Offset.

CLARK FRANCIS, Jack & TAYLOR, Richard W. (2000) Investments. McGraw-Hill. BUTLER, Kirt C. (2008) Multinational Finance. Wiley.

KÖRNER, Svante & WAHLGREN, Lars (2010). Statistiska metoder. Studentlitteratur.

VERNIMMEN, Pierre (2005). Corporate Finance: theory and practice. Wiley.

OLSSON, Henny & SÖRENSEN, Stefan (2007). Forskningsprocessen – kvalitativa och kvantitativa perspektiv. Liber.

BLOCK, Stanley B. & HIRT, Geoffrey A. (2005). Foundations of Financial Management. McGraw-Hill.

LIND, Douglas A. et al. (2010). Statistical Techniques in Business and Economics. McGraw-Hill.

BRYMAN, Alan & BELL, Emma (2005). Företagsekonomiska forskningsmetoder. Liber. EJVEGÅRD, Rolf (2009). Vetenskaplig metod. Studentlitteratur.

7.2 Vetenskapliga artiklar

ÅBERG, R. (2001). Det finns inga kvalitativa metoder – och inga kvantitativa heller för den delen. Pedagogisk forskning i Sverige, Vol. 6:4, Göteborgs, Göteborgs Universitet.

HASSAN, K.M, MARONEY, N.C, EL-SADY, H.M & TELFAH, A. (2003). Country risk and stock market volatility, predictability, and diversification in the Middle East and Africa.

Elsevier, Vol. 27:1. Philadelphia.

SOERIOWARDOJO, G.T. (2010). Valuation in High Growth Markets: Capturing Country Risk in the Cost of Equity Capital. Jönköping, Jönköping International Business School. HALDÉN, P. (2007) Direktinvesteringar och risk – Finns ett samband? Uppsala, Uppsala Universitet.

ASGHARIAN, H. & KARLSSON, S. (2008) Evaluation a nonlinear asset pricing model on international data. Review of Financial Analysis, Vol. 17:3. Lund.

BALI, T.G. & CAKICI N. (2009) World market risk, country-specific risk and expected returns in international stock markets. Journal of Banking & Finance, Vol. 34:6. New York. CHARLES, L. NG, D. & SWAMINATHAN, B. (2003). The cross-section of international cost of capital. Cornell university.

CLAESSENS, S. KOSE, A.M & TERRONES, M.E (2010). The global financial crisis: How similar? How different? How costly? Elsevier, Vol. 21:3. Washington.

7.3 Elektroniska Källor

Affärsvärlden

Jätteras på Kairobörsen:

http://www.affarsvarlden.se/hem/nyheter/article3134374.ece (3 April 2011)

Svenska Dagbladet

Isländska börsen öppnade igen och föll 76 procent:

http://www.svd.se/naringsliv/islandska-borsen-oppnade-igen-och-foll-76-procent_1883091.svd (4 April 2011)