Institutionen för ekonomi

T

itel:

Premiepensionen

– Ger ett aktivt val en högre pension?

Författare:

Anna Bylund

Jennie Pettersson

Kurspoäng:

15 högskolepoäng

Kursnivå:

Kandidatkurs (C-nivå)

Examensarbete

i ämnet företagsekonomi

Abstract

Titel: Premiepensionen – Ger ett aktivt val en högre pension? Nivå: C-uppsats i ämnet företagsekonomi

Författare: Anna Bylund och Jennie Pettersson Handledare: Sture Lifh

Datum: 2009 - juni

Syfte: Syftet med denna uppsats är att undersöka huruvida en aktiv individ får högre framtida pensionsutbetalningar än en individ som låter kapitalet vara kvar i Premiesparfonden.

Metod: Vår undersökning har en deduktiv ansats, då ekonomiska teorier har utgjort grunden för de beräkningar som har gjorts. Beräkningarna bygger på hårddata, i form av historiska fondvärden, och studien är därmed kvantitativ. Tidigare undersökningar och beräkningar används för att styrka uppsatsen, som i och med detta är en sekundäranalys.

Resultat & Slutsats: Den placeringsstrategi som visade sig ge högst framtida utbetalningar med hänsyn tagen till risken var den aktiva placeringen. De portföljer som de aktiva premie-pensionstagarna har att välja mellan i vår studie, ger alla högre framtida utbetalningar än Pre-miesparfonden. Vidare kan tilläggas att Premiesparfonden är ett av alternativen som har för hög risk i förhållande till dess låga avkastning.

Förslag till fortsatt forskning: Det skulle vara intressant att om några år, då Premiespar-fonden har förändrats till generationsfonder, göra om denna studie och då undersöka om detta leder till högre pensionsutbetalningar för de icke-aktiva premiepensionstagarna.

Uppsatsens bidrag: Denna studie bidrar med och stärker, genom konkreta exempel, det som en del andra författare redan påpekat, att de icke- aktiva premiepensionsspararna får lägre framtida utbetalningar än de som är aktiva i sitt sparande.

Abstract

Title: The Swedish Premium Pension – Does an active fund selection give rise to higher payments of pension?

Level: Final assignment for Bachelor Degree in Business Administration Author: Anna Bylund and Jennie Pettersson

Supervisor: Sture Lifh Date: 2009 - June

Aim: The aim of this thesis is to compare if being an active premium pension saver give rise to higher future payments, than keeping the capital in the Premium Savings Fund.

Method: This essay has a deductive approach, as we started to study financial theories. It also has a quantitative research, since our calculations are called statistical data, which are composed of these financial theories. Previous studies and calculations are used to prove our essay.

Result & Conclusions: The best investment strategy with the highest future payments, regarding risk preferences, turned out to be the active choice. All the choices an active premium pension saver can make by choose one of our different portfolios, has proved higher future payments, than The Premium Pension Fund. Further, the Premium Savings Fund is one of alternatives which have a lower return, regarding to the high level of risk.

Suggestions for future research: It would be interesting to remake this study, when the new funds “generationsfonderna” has been introduced, and to see if this alternative leads to higher future payments.

Contribution of the thesis: This study contributes, through substantial examples, what some other writers already have done. A non-active premium pension saver gets lower future pay-ments then the active savers.

Key words: The Swedish Premium Pension, Premium Savings Fund, Retirement pension, Portfolio selection, Fund

Innehållsförteckning

1. INLEDNING ... 1 1.1 Bakgrund ... 1 1.2 Problem ... 2 1.3 Syfte ... 2 1.4 Avgränsning ... 2 1.5 Förklaringar ... 21.6 Studiens fortsatta disposition ... 3

2.FÖRFÖRSTÅELSE ... 4 2.1 Om premiepensionen ... 4 2.1.1Premiepensionens betydelse ... 5 2.1.2Avgifter ... 5 2.2 Premiepensionsvalet ... 5 2.2.1Premiesparfonden ... 6

2.2.2Färdiga portföljer och rådgivning ... 6

3.METOD ... 8 3.1 Vetenskaplig metod ... 8 3.1.1Kvantitativ metod ... 8 3.1.2Datainsamling ... 8 3.2 Tillvägagångssätt ... 9 3.2.1Utgångspunkt för beräkningarna ... 9

3.3 Metod- och källkritik ... 10

4.EKONOMISK TEORI ... 12

4.1 Portföljval ... 12

4.1.1Avkastning ... 12

4.2 Risk ... 13

4.2.1Varians och standardavvikelse ... 14

4.2.2Sharpekvot ... 14

4.2.3Beta ... 15

4.2.4Korrelation och kovarians ... 15

4.2.5Förklaringsvärde ... 16 4.3 Kapitalets tidsvärde ... 16 4.3.1Annuiteter ... 17 5.RESULTAT... 18 5.1 Portföljer ... 18 5.1.1Premiesparfonden ... 18 5.1.2Aktiespararna Låg risk ... 18 5.1.3Morningstar Mellanrisk ... 19 5.1.4Avanza Hög risk ... 20 5.1.5Genomsnitt PPM-fonder ... 20 5.1.6Översikt avkastning ... 20 5.2 Framtida värden ... 21 5.2.1Förvaltningsavgifter ... 23

6.TOLKNING AV RESULTAT ... 26 6.1 Portföljutvärdering ... 26 6.1.1Premiesparfonden ... 26 6.1.2Aktiespararna Låg risk ... 26 6.1.3Morningstar Mellanrisk ... 27 6.1.4Avanza Hög risk ... 28 6.1.5Genomsnitt PPM-fonder ... 29 6.1.6Förvaltningsavgifternas påverkan ... 29 6.2 Avslutande diskussion ... 30

6.3 Förslag på fortsatta studier ... 31

Källförteckning ... 32

Bilaga 1 – Historiska värden ... I Bilaga 2 – Framtida värden ... V Figurförteckning Figur 1.1 – Studiens disposition. ... 3

Figur 2.1 – Det svenska pensionssystemet. ... 4

Figur 5.1 – Procentuell årlig avkastning. ... 21

Figur 5.2 – Avgifternas betydelse för den framtida pensionen. ... 23

Figur 5.3 – Förvaltningsavgifter i förhållande till framtida utbetalningar. ... 25

Tabellförteckning Tabell 5.1 – Premiepensionens framtida värde. ... 22

Tabell 5.2 – Förvaltningsavgifter. ... 24

1

1. INLEDNING

I det inledande kapitlet ges först bakgrund och problem för det valda ämnet. Det som följer är studiens syfte och avgränsning. I slutet av kapitlet kommer den fortsatta studiens disposition att ges i en översikt.

1.1 Bakgrund

Efter att Sveriges riksdag år 1994 beslutade om att förändra det allmänna pensionssystemet, framgår det av Statens Offentliga Utredningar, SOU (1994:20), att beslutet togs på grund av att de dåvarande pensionsvillkoren hade blivit föråldrade. De samhällsförhållanden som förelåg i landet hade successivt förändrats sedan det allmänna pensionssystemet först utarbetades. Ett alltmer ökat välstånd gav upphov till att de summor som skulle betalas ut till pensionärerna blivit allt större samtidigt som medellivslängden ökade allt mer, vilket gjorde att pensionen behövde betalas ut under allt fler år. Det krävdes ett nytt pensionssystem med nya utgångspunkter.

Beslutet om det nya, reformerade ålderspensionssystemet fattades 1998. I SOU (2005:87) beskrivs att det i samband med denna förändring även upprättades en premiepensions-myndighet, PPM, vars syfte var att förvalta det nya premiepensionssystemet. PPM skulle i huvudsak fungera som ett fondförsäkringsbolag, men fick även till uppgift att vara tillgängliga för allmänhetens frågor gällande hur premiepensionssystemet fungerar.

Pensionssystemet kommer under en tid att skilja sig för olika individer beroende på när de är födda. Nilsson (2000) skriver att Sveriges befolkning, i detta avseende, delas in i tre grupper: individer födda innan 1938, individer födda 1938-1953 samt individer födda 1954 och senare. Den äldsta gruppen får enbart pensionsutbetalningar från det gamla pensionssystemet, ATP, medan de som är födda 1938-1953 får pensionen både från det gamla och från det nya pensionssystemet. Den yngre generationen kommer i framtiden att få hela pensionen utbetald från det nya systemet.

Det reformerade ålderspensionssystemet innehåller den allmänna pensionen, som enligt SOU (2005:87) är uppdelad i tre delar: inkomstpension, premiepension och garantipension. Den allmänna pensionen kommer att utgöra 18,5 procent av lönen, och premiepensionen 2,5 procentenheter av den delen.

Nilsson (2000) förklarar att tanken med premiepensionen är att alla individer som tjänat pengar till sin inkomstpension ska få möjlighet att välja en till fem fonder där premie-pensionen sedan ska förvaltas. För dem som avstår från att välja fonder finns Premiespar-fonden tillgänglig, där pengarna i dessa fall automatiskt placeras.

2

1.2 Problem

Då det första valet gjordes år 2000, var det enligt SOU (2005:87) 33 procent som inte gjorde ett aktivt premiepensionsval. Andelen förstagångsväljare som inte gjorde ett aktivt val, hade år 2005 ökat till 92 procent. Den totala andelen som inte valt fonder mellan 2000 till 2005 var då 43 procent. I samma utredning framgår några anledningar varför en del inte gör ett aktivt val. Det kan bero på att inget intresse finns, att det är många år kvar till pension, att tillräcklig kunskap saknas eller att beloppen upplevs vara för små för att placera. Det finns även de som medvetet avstår från att välja fonder.

De senaste fem åren har 75 procent av de valbara PPM-fonderna, enligt Suneson (2009), visat en bättre utveckling än Premiesparfonden. Vi anser därmed att skillnaden i de framtida utbe-talningarna kan komma att leda till en stor differens mellan den del av Sveriges befolkning som inte gör ett aktivt val och de som är aktiva och därmed väljer fonder till sin premiepen-sion. Det finns då en risk att de som av olika anledningar avstår från att välja fonder får en betydligt lägre premiepension än de aktiva fondspararna.

1.3 Syfte

Syftet med denna uppsats är att undersöka huruvida en aktiv individ får högre framtida pensionsutbetalningar än en individ som låter kapitalet vara kvar i Premiesparfonden.

1.4 Avgränsning

I vår studie utgår vi från premiepensionssparare som har fyrtio år kvar till pension, och även att individerna har hela sitt sparade kapital i det nya pensionssystemet. Vidare har vi valt att utgå från att de pensionssparare som gjort ett aktivt premiepensionsval endast väljer fonder till premiepensionen en gång under hela sparperioden. De avkastningar som kommer att använ-das för beräkningar av de framtida utbetalningarna, kommer att vara samma över hela perio-den. Med andra ord kommer avkastningen att vara densamma över fyrtio år, men även de femton år individerna beräknas få sina pensionsutbetalningar.

1.5 Förklaringar

Aktiv fondsparare – I vår uppsats benämner vi de som endast väljer fonder en gång under sin spartid som aktiva premiepensionssparare.

Generationsfond – Fonder som enligt Nilsson (2000) har olika placeringsinriktningar, anpas-sade efter en viss åldersgrupp. Vid lång tid kvar till pension innehåller fonden ofta en stor del aktiefonder, för att sedan successivt övergå till räntebärande värdepapper, med syfte att mins-ka risken.

3

Index – Det index vi använder i undersökningen är MSCI World Index. Detta är enligt MSCI Barras webbplats, ett kapitalviktat och fritt flytande marknadsindex. I Tolkning av resultat benämner vi ibland marknaden som index.

Portföljer – De alternativ som används senare i denna undersökning, blir i grupp benämnda som portföljer. Även Premiesparfonden kommer då att räknas som en portfölj. Vid enskilda uppräkningar kommer dock Premiesparfonden att benämnas som en fond.

1.6 Studiens fortsatta disposition

I detta kapitel ges information om premiepensionen samt annan bakomliggande information som kommer att utgöra grunden för det valda ämnet.

I metoden presenteras det valda tillvägagångssättet samt den vetenskapliga metod som uppsatsen bygger på.

Kapitlet ekonomisk teori fungerar som en referens-ram för den valda studien. Viktiga verktyg som tas upp är portföljval, risk och annuiteter, där dessa kommer att utgöra grunden för resultatkapitlet.

Resultatet bygger på den ekonomiska teorin och i detta kapitel studerar vi utifrån olika portföljer hur placeringen av premiepensionen kan ge olika stora premiepensionsutbetalningar i framtiden.

I det sista kapitlet kopplas ekonomisk teori och resul-tat samman till Tolkning av resulresul-tat, för att slutligen utmynna i en avslutande diskussion av den valda stu-dien.

Figur 1.1 – Studiens disposition.

KAPITEL 2 FÖRFÖRSTÅELSE KAPITEL 3 METOD KAPITEL 4 EKONOMISK TEORI KAPITEL 5 RESULTAT KAPITEL 6 TOLKNING AV RESULTAT

4

2. FÖRFÖRSTÅELSE

För att få en bättre bild av premiepensionen och dess uppbyggnad, kommer detta kapitel att innehålla en introduktion av studiens ämne. Här beskrivs vilken del premiepensionen utgör i det svenska pensionssystemet samt vilka avgifter spararen kan komma att få betala. Därefter förklaras hur själva premiepensionsvalet går till och vad som händer med icke-väljarnas premiepension. Avslutningsvis presenteras några olika alternativ en aktiv sparare kan ha till sin hjälp.

2.1 Om premiepensionen

Dagens pensionssystem utgörs av en allmän pension på 18,5 procent av lönen. I SOU (2005:87) framgår det att denna del av pensionen utgörs av en inkomstpension på 16 procent och en premiepension på 2,5 procent. I den allmänna pensionen ingår även en garantipension, där utbetalning sker till pensionärer som haft låg eller ingen inkomst alls. Utöver den allmänna pensionen, som är den lagstadgade pensionen, tillkommer enligt information på PPM:s webbplats, dels en så kallad tjänstepension men även frivilligt pensionssparande. Tjänstepensionen är den pension som arbetsgivaren betalar ut till de anställda medan frivilligt pensionssparande är pensionsspararens egna insättningar till pensionen.

Figur 2.1 – Det svenska pensionssystemet.

Källa: PPM:s webbplats. Egen bearbetning.

I SOU (2005:87) poängteras att premiepensionen kan placeras i olika fonder av den enskilde pensionsspararen. Spararen kommer dock, enligt Johansson (1998), att själv vara ansvarig för sitt risktagande och de fondplaceringar som görs. Hur stor den totala premiepensionen blir påverkas, enligt SOU (2005:87), av hur stor inkomstgrundad pension personen i fråga har, hur hög avkastningen för de valda fonderna är samt av hur höga förvaltningsavgifterna är.

5 2.1.1 Premiepensionens betydelse

Premiepensionen kan tyckas utgöra en väldigt liten del av den totala pensionen, vilket även Åsgård och Ellgren (1999) förklarar. Dessa författare påpekar att de 2,5 procent av lönen som fördelas till premiepensionen har större betydelse än vad som kan förmodas. Premiepensionen utgör trots allt 14 procent av den totala pensionen. Johansson (1998) har samma åsikt och tillägger även att premiepensionen kan komma att utgöra en betydande del av de framtida pensionsutbetalningarna, eftersom kapitalet som är placerat i premiepensionen växer med åren. Beckman m.fl. (2008) fastslår att storleken på premiepensionens framtida utbetalningar är beroende av hur stor tillväxten på de olika fonderna är. Om värdet på fonderna ökar med endast en liten del, kommer skillnaden ändå att ha en stor inverkan på den framtida pensionen. På grund av detta är det extra viktigt för de unga att göra ett aktivt val, vilket Nilsson (2000) påpekar. Hon menar att pensionssparande är en långsiktig investering och att det därmed är viktigt att tidigt göra ett aktivt val. Johansson (1999) beskriver samma sak då hon påpekar att det är viktigt för de unga att välja fonder eftersom avkastningen då får mer tid att växa.

2.1.2 Avgifter

I SOU (2005:87) framgår att alla som sparar till premiepensionen, varje år ska betala en så kallad PPM-avgift. Denna avgift är i dagsläget 0,2 procent av individens totala summa på premiepensionskontot. Utöver PPM-avgiften dras även, enligt Nilsson (2000), en förvalt-ningsavgift för individens fondandelar. Denna avgift ska täcka fondbolagens säljkostnader samt deras kostnader för fondinformation och rådgivning. Förvaltningsavgiften är rabatterad av PPM och är i regel högre för aktiefonder som innehåller utländska aktier, eftersom denna typ av fonder ofta kostar mer att förvalta.

Enligt Nilsson (2000) har en fonds avkastning ofta ett samband med fondens förvaltnings-avgift. Hon menar att då en jämförelse görs av fonder med samma inriktning, kommer både den historiska avkastningen och storleken på förvaltningsavgiften att visa vilken av fonderna som är det bästa placeringsalternativet. Även SOU (2005:87) påpekar att förvaltnings-avgiftens effekt på pensionen kommer att bli stor, då både investeringens längd och ränta-på-ränta-effekten har en stor inverkan på den framtida utbetalningen.

2.2 Premiepensionsvalet

Det finns ett stort antal fonder att välja på i premiepensionssystemet. År 2005 fanns det enligt SOU (2005:87) 705 fonder, varav cirka 72 procent av dem var aktiefonder, 17 procent ränte-fonder, 7 procent blandfonder och 4 procent generationsfonder (se 1.5 Förklaringar, Genera-tionsfond). Antalet fonder år 2009 är däremot fler, 784 stycken finns att välja på i dagsläget, enligt PPM:s webbplats. Alla fonder har en viss form av riskspridning, då varje fond består av flera olika placeringar, förklarar Nilsson (2000). För att en fond ska få ingå i premiepensions-systemet måste den, enligt information på PPM:s webbplats, vara godkänd och registrerad hos Finansinspektionen.

Intjänandet av premiepensionen sker från 16 års ålder och det första fondvalet kan göras från att individen är 18 år, förklarar Nilsson (2000). De individer som bestämmer sig för att på egen hand välja vilka fonder som den intjänade premiepensionen ska placeras i, kan välja att

6

placera hela premiepensionen i en fond, eller att fördela summan i högst fem fonder. Vid val av flera fonder måste det även anges hur många procent som ska placeras i respektive fond, och den framtida avkastningen kommer då att påverkas av varje enskild fonds avkastning. Johansson (1998) menar att eftersom pensionsspararen kan byta fonder flera gånger per år, behöver inte det första fondvalet vara avgörande för spararens framtida utbetalningar. PPM förklarar på sin webbplats att premiepensionsspararen kan göra fondbyten när som helst, utan att en extra kostnad tillkommer.

2.2.1 Premiesparfonden

De som inte har anmält något val av fond får enligt SOU (2005:87) sin premiepension place-rad i Premiesparfonden. Premiesparfonden förvaltas av den statliga myndigheten Sjunde AP-fonden. På Sjunde AP-fondens webbplats framgår att Premiesparfonden endast kan innehas av dem som inte har valt fonder. Detta innebär att en person som efter en tid gör ett premie-pensionsval inte sedan kan återgå till Premiesparfonden. På Sjunde AP-fondens webbplats framgår även att de tillgångar som finns i Premiesparfonden placeras på olika marknader, och att dessa sedan fördelas över olika värdepapper såsom aktier och räntebärande placeringar. Enligt Morningstars webbplats är fördelningen normalt 82 procent aktier, 10 procent real-ränteobligationer och 8 procent övriga placeringar.

Premiesparfondens mål är ur ett femårigt perspektiv, enligt Sjunde AP-fondens webbplats att dess totalavkastning minst ska motsvara genomsnittet av alla valbara premiepensionsfonder i systemet, samtidigt som risken även ska vara lägre. I (SOU 2005:87) framgår att denna fond är uppbyggd efter premiepensionsspararens genomsnittliga portfölj. Premiesparfonden kommer dock snart att genomgå en förändring. Bengtsson (2009) förklarar att fonden under år 2010 kommer att omarbetas till generationsfonder (se 1.5 Förklaringar, Generationsfond) där risken kommer att vara baserad på pensionsspararens ålder.

2.2.2 Färdiga portföljer och rådgivning

Det finns många företag, som genom att sätta ihop olika portföljer, arbetar med att hjälpa premiepensionssparare som vill vara aktiva, men som är osäkra på sitt val av fonder. Bland dessa finns exempelvis Aktiespararna och Morningstar:

Aktiespararna anger på sin webbplats: ”Vi är din röst på aktiemarknaden”. De erbju-der information, utbildning och rådgivning till indivierbju-der som sparar i aktier och fon-der, för att dessa individer ska kunna göra kloka placeringar och på så sätt skapa en långsiktig vinst.

Morningstar är, enligt deras webbplats, ett företag som genom ett objektivt och till-förlitligt förhållningssätt, publicerar information om mer än 4000 svenska och ut-ländska aktie- och räntefonder. Publiceringen sker på Morningstars webbplats men även i många svenska tidningar som köper tjänsten av dem.

För de som inte vill ha premiepensionen placerad i Premiesparfonden men likväl inte vill han-tera fondval och fondbyten själva, finns det företag som hanhan-terar premiepensionen åt dem. Dessa företag både placerar premiepensionen och sköter fondbytena utefter spararens valda risknivå. Ullerstam (2008) klargör att det i dagsläget finns omkring tjugo företag som erbjuder

7

denna typ av tjänst och att marknaden under det senaste året har blivit allt större. Ett företag som erbjuder PPM-rådgivning är Avanza Bank:

På Avanza Banks webbplats beskriver de sig själva som Sveriges största nätmäklare. De erbjuder olika sparalternativ till sina kunder. Det finns bland annat att läsa i Avanza Banks årsredovisning för 2008 att de erbjuder individer sparkonton, aktier och fonder, samt pensionssparande. Avanza Bank fungerar som en förvaltare över kundernas premiepension.

8

3. METOD

I detta kapitel redogörs för de metodval och data som används för att angripa studiens syfte. Därefter beskrivs studiens tillvägagångssätt samt utgångspunkten för våra beräkningar. Kapitlet avslutas med en kritisk granskning av undersökningen.

3.1 Vetenskaplig metod

Syftet med denna studie är att jämföra om premiepensionssparare tjänar mer på att göra aktiva val än att inte välja fonder alls. För att komma fram till detta jämförs olika fondportföljer med Premiesparfonden. Genom att beräkna vilken av dessa placeringsstrategier, att vara en aktiv väljare eller en icke-väljare, som ger högst framtida utbetalningar, kommer tre portföljer och ett genomsnitt att användas för att jämföra med Premiesparfonden.

Den valda studien kommer att vara deskriptiv, och ha sin utgångspunkt i befintliga ekonomiska teorier. Dessa teorier utgör grunden för beräkningarna av portföljernas historiska- och framtida värden. Detta kan ses som en deduktiv ansats, vilket Bryman och Bell (2005) beskriver som förhållandet mellan teori och empiri. Den deduktiva ansatsens motsatts är den induktiva ansatsen, där teorin istället ska vara resultatet av studien.

3.1.1 Kvantitativ metod

Då vår undersökning bygger på olika beräkningar kommer vi att använda oss av hårddata, genom att utgå från fondernas historiska värden. Vår studie kan därmed ses som kvantitativ, vilket enligt Ejvegård (1996) har sin utgångspunkt i kvantifierad data. Kvantifierad data kan beskrivas som beräkningar eftersom de anges i siffror och liknande termer.

En stor fördel med den kvantitativa metoden är att hårddata är enkelt att behandla statistiskt och att det därmed även går att framställa relativt komplicerade statistiska analyser på ett bra sätt. En annan fördel som Ejvegård (1996) nämner är att den kvantitativa metoden gör det möjligt för forskaren att visa mycket information på liten yta eftersom hårddata fördelaktigt kan beskrivas i tabeller och diagram.

3.1.2 Datainsamling

Vår studie kommer att baseras på sekundärdata, då våra beräkningar utgår från redan befintlig fonddata. Förutom att göra egna beräkningar i resultatkapitlet, kommer vi även att använda tidigare forskning, i form av litteratur och artiklar, för att jämföra och styrka våra egna beräk-ningar. En sekundäranalys är enligt Bryman och Bell (2005) en metod där redan befintlig data kan användas för fortsatta studier inom forskningen. En fördel med att använda befintlig forskning, är att då det redan finns data av bra kvalitet som andra forskare eller organisationer tagit fram för egen bearbetning, kommer det att spara både tid och pengar för den fortsatta studien.

9

Samtliga fonders historiska värden är inhämtade den 6 maj 2009. Fondernas avkastning och förvaltningsavgifter, för perioden 2004-01-01 till 2008-12-31, är inhämtade från PPM:s webbplats. Riskmåtten är inhämtade från Morningstars svenska webbplats, och de teoretiska beräkningarna för dessa förklaras under Risk, 4.2. Fonderna MS Japanese Value och Carnegie Worldwide är undantag och är inte inhämtade från Morningstar Sverige. Den förstnämnda fondens betavärde är från Morningstars webbplats i Storbritannien, och betavärdet för Carnegie Worldwide är hämtat från Carnegies webbplats.

Vi kommer i denna studie, att använda oss av PPM-portföljer från tre olika företag: Aktiespararna, Morningstar och Avanza Bank. Aktiespararnas portfölj är från den 26 mars 2009. Morningstars portfölj är framtagen av analytikern Jonas Lindmark den 25 mars 2009 och Avanza Banks portfölj är, av bankens investeringsråd, framtagen den 1 januari 2007. Vi har valt att använda oss av dessa tre färdiga portföljerna eftersom vi ville ha en spridning av olika företag som sätter ihop fondportföljer. Vi anser att de tre valda företagen skiljer sig åt, då Aktiespararna är en tidning och en oberoende intresseorganisation för aktiesparare, Morningstar är ett företag som ger ut oberoende fondinformation och Avanza Bank är en bank med stort fokus på aktier och fonder. Dessutom är portföljerna framtagna av olikaexperter,då Aktiespararnas portfölj är framtagen av tidningens redaktion, Morningstars portfölj av en fondanalytiker och Avanza Banks portfölj av ett investeringsråd.

3.2 Tillvägagångssätt

Utifrån ekonomisk teori kommer vi i resultatkapitlet att med hjälp av historiska värden, beräkna hur stora de framtida premiepensionsutbetalningarna kan bli utifrån olika portföljer. De framtida värdena beräknas utifrån respektive portföljs historiska genomsnittliga avkastning och de framtida utbetalningarna per år beräknas sedan genom annuitetsformler. I dessa beräkningar ingår en reallöneökning på 1,6 procent, vilket är samma procentsats som många andra författare använt sig av, exempelvis Nilsson (2000). Annuitetsformler som används är Nuvärde av växande annuitet och en inverterad form av Nuvärde av framtida annuitet. Vidare kommer vi att undersöka hur de framtida utbetalningarna påverkas av förvaltningsavgifter. Förvaltningsavgifterna, är även de beräknade utifrån ovanstående annuitetsformler. De historiska värdena kommer att användas för att jämföra de olika portföljerna med varandra. Dessa historiska värden är avkastning, beta, sharpekvot samt förklaringsvärde. Även standardavvikelser kommer att användas för att se om några fonder skiljer sig från de övriga. Utifrån de historiska värdena analyserar vi sedan vilken placerings-strategi, att vara aktiv eller inte, som passar bäst för en riskavert individ med fyrtio år kvar till pensionen. Premiesparfonden kommer med andra ord att jämföras med resultaten från de tre portföljerna samt en genomsnittlig portfölj. I kapitlet Tolkning av resultat, jämförs sedan våra beräkningar med tidigare forskning som även den kommer att utgöra en del av resultatkapitlet.

3.2.1 Utgångspunkt för beräkningarna

Då vi gör våra beräkningar kommer vi att utgå från individer som börjar pensionsspara vid en ålder på tjugofem år. Sparandet pågår sedan under fyrtio år, fram till pensionen vid sextiofem års ålder. Beräkningarna kommer att utgå från två fiktiva månadslöner, en på 20 000 kronor och en på 30 000 kronor. Vi beräknar sedan de framtida utbetalningarna utefter en beräknad

10

livslängd på åttio år, det vill säga, pensionsutbetalningarna sker under femton år. Vi utgår även från att individerna endast väljer fonder en gång under hela perioden då de sparar till sin pension. Portföljernas historiska avkastning beräknas genom att använda de enskilda fondernas genomsnittliga avkastning räknat över fem år. Vi valde att inte räkna fondernas avkastning på tio år, eftersom några av portföljernas fonder funnits i fem år eller mindre, och för att vi ville ha samma tidsperiod i hela undersökningen. År 2009 har uteslutits, då det inte finns beräknad avkastning för hela det året.

Premiesparfonden, är den fond där de individer som inte gjort ett aktivt premiepensionsval får sina pengar placerade. För att ta reda på om ett aktivt val ger högre framtida premiepension, kommer vi att jämföra denna fond med de fyra nedanstående alternativen.

I det första alternativet gör vi beräkningar för individer som valt att placera sin premiepension utefter en portfölj som tagits fram av Aktiespararna. Aktiespararna har tre portföljer med olika risknivåer, men vi har valt att enbart använda deras lågriskportfölj. Portföljen kallas för Aktie-spararna Låg risk.

Som andra alternativ utgår vi från en portfölj framtagen av analytikern Jonas Lindmark på Morningstar. Lindmark har tagit fram sex portföljer med tre olika risknivåer. Tre av portfölj-erna är avsedda för individer som vill vara aktiva och byta fonder ofta, medan resterande portföljer är för individer som vill vara mer passiva. De tre aktiva portföljerna har vi valt att utesluta, eftersom de är avsedda för individer som vill byta fonder ofta. Av de tre passiva portföljerna kommer vi att utesluta Portfölj 1, som har låg risk och Portfölj 3, som är av hög risk. Portföljen vi valt att använda är med andra ord Portfölj 2, som har mellanrisk, och denna kommer vi i fortsättningen att kalla för Morningstar Mellanrisk.

I det tredje alternativet utgår vi från en av Avanza Banks färdiga portföljer. Detta alternativ skiljer sig något från de två tidigare portföljerna, eftersom Avanza Bank, mot en summa pengar, sköter portföljen och samtliga fondbyten åt pensionsspararen. Kostnaden för denna tjänst varierar beroende på hur mycket kapital spararen har på sitt premiepensionskonto. Vi har valt att enbart räkna på den lägsta kostnaden, som är 99 kronor. Avanza Bank erbjuder fyra PPM-portföljer, varav två med hög risk och två med mellanrisk. Vi kommer enbart att använda portföljen Placera Global. Denna portfölj har hög risk och vi valde den för att få olika risknivåer på våra tre portföljer. I fortsättningen kallar vi denna portfölj för Avanza Hög risk.

Som fjärde alternativ gör vi våra beräkningar utefter genomsnittet för de fonder som finns tillgängliga för premiepensionen. Vi har valt att enbart basera genomsnittet på de 588 fonder som har funnits i fem år eller mer. Detta alternativ är tänkt att representera en genomsnittlig aktiv premiepensionssparare och används framförallt för att jämföra med de tre portföljerna. De historiska värden vi kommer att använda för denna portfölj är genomsnittlig avkastning, standardavvikelse samt sharpekvot beräknat utefter de 588 fonderna.

3.3 Metod- och källkritik

Bryman och Bell (2005) förklarar att validitet används för att bedöma om de mått som används i studien sammanfaller med studiens slutsatser. Vidare menar Ejvegård (1996) att det som studiens syfte avser att mäta, också ska vara det som mäts. Vårt syfte är att mäta huruvida

11

individer som gör ett aktivt val av fonder får en högre framtida premiepension än individer som har premiepensionen i Premiesparfonden. Vi anser att våra beräkningar utifrån historisk data är godtagligt att använda som mått på detta. De mått vi använt för att beräkna de framtida utbetalningarna är annuitetsformler, även dessa mått finner vi vara relevanta för vår studie.

Reliabilitet är enligt Bryman och Bell (2005) ett begrepp som visar hur tillförlitligt resultatet av den genomförda undersökningen är. Då en studie genomförs flera gånger, ska den ge samma resultat varje gång, för att validiteten ska anses vara hög. Om resultatet blir annorlunda får det enbart bero på påverkan av slumpmässiga orsaker. Vi anser att resultatet för denna studie skulle bli det samma om studien utfördes en gång till, om beräkningarna baserades på samma portföljer och på historisk data från samma tidsperiod. Vi anser även att denna studie är av stark reliabilitet, då vi har använts oss av historiska riskmått framtagna av Morningstar. Morningstar bör vara tillförlitliga då många svenska tidningar och banker, såsom Dagens Industri och Avanza Bank, använder sig av deras fondinformation. De historiska avkastningarna som används för att beräkna de framtida utbetalningarna, är hämtade från PPM:s webbplats, och vi anser att även detta är en tillförlitlig källa.

De beräkningar som studien innehåller, är baserade på historiska värden från åren 2004 till 2008, och vi anser att detta är tillförlitligt utifrån det valda syftet. Det kan ifrågasättas att ett framtida värde baseras på historisk data, eftersom det är svårt att förutspå framtiden, och för att det som skett historiskt inte nödvändigtvis behöver upprepa sig i framtiden. Att vi enbart baserat beräkningarna på fem års historisk avkastning kan också ifrågasättas. Fem år är egentligen en för kort tid att basera förväntad framtida avkastning på, då det kan bli för slumpmässigt. Det finns exempelvis en risk att en kraftig nedgång i fonderna förbises, om nedgången sker innan studiens valda period börjar, och att studien då enbart inkluderar en lång period av uppgångar på marknaden. Under vår femårsperiod 2004 till 2008 har vi dock fått med både en uppgång och ett fall.

Portföljerna kommer även att innehålla samma fonder under hela spartiden. Utifrån individers preferenser förändras riskviljan över åren, det vill säga, det bästa vore om portföljernas uppbyggnad förändras över åren, med hög risk i början, för att sedan minska. En sista sak som kan ifrågasättas är att vi, då vi beräknat Genomsnitt PPM-fonder, uteslutit samtliga fonder som har funnits i mindre än fem år. Detta alternativ är dock inte avgörande för studiens resultat, utan är enbart med som en jämförelse mot de tre valda portföljerna. Förklaringsvärdet för två fonder saknas, detta kommer dock inte att påverka det slutgiltiga resultatet, då vi endast använt detta riskmått för att se hur fonderna rör sig i förhållande till marknaden.

Vi anser, trots det ovan nämnda, att denna studie och de mått som används är tillförlitliga. Studiens syfte är inte att komma fram till exakta värden, utan vi vill enbart undersöka om premiepensionssparare som gjort ett aktivt val får en högre premiepension än sparare som inte valt fonder alls. Därmed anser vi att det mått som vi använt är godtagbara. Studiens Tolkning av resultat och avslutande diskussion bygger även på resultat från andra författare, vilket vi anser styrker resultatet.

12

4. Ekonomisk teori

Detta kapitel ska fungera som en referensram för den valda studien. Viktiga verktyg som tas upp är portföljval, risk, samvariation och kapitalets tidsvärde. Verktygen kommer att utgöra grunden för resultatet.

4.1 Portföljval

En portfölj består enligt Vinell och De Ridder (1995) av en individs kapital som investerats i olika slags värdepapper. Olika individer föredrar olika portföljer. Bodie, Merton och Cleeton (2008) menar att ett portföljval förklaras som hur en individ väljer att investera sina rikedomar, där det bästa individuella valet bland annat beror på ålder, yrke och inkomst. Vid val av portfölj kan investeraren maximera sina preferenser genom att välja mellan olika värdepapper. Svårigheten med detta är dock att en individs preferenser förändras över tiden. Vinell och De Ridder (1995) förklarar att det bästa portföljvalet för respektive individ beror pådennes vilja till risk. Enligt Pindyck och Rubinfeld (2005) finns det tre nivåer av riskvilja. Individer kan vara riskaverta, riskälskare eller riskneutrala. För en riskavert individ väger risken att förlora högre, än chansen att vinna, medan den riskälskande individen föredrar osäkerheten, även om chansen att vinna är låg. Den riskneutrala individen bryr sig inte om risken alls, då denne enbart är intresserad av det förväntade värdet.

Vinell och De Ridder (1995) förklarar att en individ med liten riskbenägenhet skulle välja en portfölj med låg risk, samtidigt som avkastningen då också minskar. En riskvillig individ, kan få högre avkastning, men även förlora mer än individen som är mindre riskvillig. Alla sparare, oavsett riskpreferenser, har dock enligt Bodie m.fl. (2008) olika portföljer som ger den högsta möjliga förväntade avkastningen utefter varje individs riskvilja. Dessa portföljer uppnås enligt SOU (2005:87) genom att diversifiera sin fondportfölj.

Nilsson (2000) påpekar att då en pensionssparare har lång tid kvar till pension, är en placering i aktier det bästa alternativet. I takt med att individen blir äldre, bör placeringen ske i ränte-bärande värdepapper.

4.1.1 Avkastning

Investerare väljer enligt Beckman m.fl. (2008) att placera i olika värdepapper, eftersom det finns förväntningar att uppnå en värdetillväxt på dessa. Bodie m.fl. (2008) förklarar att inve-sterarens avkastning kan bestå av två delar, dels utdelningar från aktiebolagens styrelse men även en värdeökning av aktiens marknadspris. Ross, Westerfield, Jaffe och Jordan (2007) påpekar att en avkastning i procent innebär hur mycket en investerare får för varje investerad krona.

En investerare vet inte i förväg hur hög avkastningen kommer att bli, förklarar Vinell och De Ridder (1995). Investeraren brukar dock ha en uppfattning om sannolikheten av hur utfallet skulle kunna bli. Detta kallas för förväntad avkastning och kan enligt Ross m.fl. (2007) beräknas med ett aritmetiskt genomsnittligt medelvärde. Detta medelvärde visar en

13

tillgångs avkastning för ett genomsnittligt år under en viss period, och beräknas med nedan-stående formel.

n t t ari R n R E 1 1 ) (Ett geometriskt medelvärde används däremot, enligt Ross m.fl. (2007) för att beräkna den genomsnittliga växande avkastningen per år, för en viss historisk period. Detta medelvärde visar vad investerare faktiskt fick för avkastning per år i genomsnitt, medan det aritmetiska medelvärdet istället visar vad investerare fick ett specifikt år. Det geometriska medelvärdet beräknas med följande formel:

n t t t geo R R E 1 / 1 ) 1 ( 1 ) (Den förväntade avkastningen för en hel portfölj är enligt Ross m.fl. (2007) ett viktat medel-värde av den förväntade avkastningen på var och en av tillgångarna. Detta innebär att den förväntade avkastningen inte kan minska på grund av investering i flera tillgångar, då till-gångarnas avkastning endast viktas mot respektive tillgångs andel i portföljen. Följande for-mel beskriver detta:

n i Wi Ri E Rp E 1 ) ( ) (4.2 Risk

Risk förklaras av Nilsson (2000) som sannolikheten att det sparade kapitalet minskar i värde. Olika kapitalplaceringar innehåller olika mycket risk. Beckman m.fl. (2008) påpekar att en riskavert investerare helst väljer ett placeringsalternativ med en förväntad lägre risk, än ett alternativ med högre risk, om de båda alternativen har samma avkastning. Nilsson (2000) fortsätter förklara att det är av stor vikt att spararen gör en avvägning mellan risken och den förväntade avkastningen på placeringen. Är risken hög, förväntar sig spararen en högre av-kastning, eftersom denne vill ha ersättning för sin riskvilja.

Investeraren kan välja att diversifiera sin portfölj för att minska risken. Med diversifiering menas, enligt Bodie m.fl. (2008), att sprida risken genom att placera i många tillgångar, istället för att endast investera i en tillgång. Vinell och De Ridder (1995) förklarar att den tillgångsspecifika risken, som beror på hur individens avkastningar i portföljen varierar, reduceras eller åtminstone minskas vid innehav av en väldiversifierad portfölj. Marknads-risken är samma för alla aktier och kommer att finnas kvar oavsett hur många aktier portföljen innehar. Beckman m.fl. (2008) understryker att om en investerare ökar antalet värdepapper i sin portfölj, kommer den tillgångsspecifika risken att minska. Placeringarna ska helst röra sig i motsatt riktning i förhållande till varandra, samtidigt som investeringar bör ske i olika branscher. Vinell och De Ridder (1995) förklarar att det är mer sannolikt att risken vid diver-sifiering kommer att minska en liten del, då en portfölj har hög samvariation.

14 4.2.1 Varians och standardavvikelse

Variansen har sin utgångspunkt i en tillgångs historiska avkastning och är enligt Vinell och De Ridder (1995) ett mått som visar avkastningens genomsnittliga spridning kring medel-värdet. Ross m.fl. (2007) förklarar att variansen är den kvadrerade avvikelsen för en tillgångs avkastning i förhållande till tillgångens förväntade avkastning, vilket framgår av nedanstående formel. 1 )] ( [ 2 2

n R E Ri i i Standardavvikelsen beräknas utifrån samma formel, men med tillägg av kvadratroten.

1 )] ( [ 2

n R E Ri i i Bodie m.fl. (2008) förklarar att standardavvikelsen är ett riskmått, som används för att mäta hur mycket ett värdepappers avkastning svänger i förhållande till sannolikhetsfördelningen. En hög standardavvikelse innebär att aktien svänger mycket och att risken därmed är hög. På Avanza Banks webbplats förklaras att en standardavvikelse under 10 innebär en låg risk, medan en standardavvikelse på över 20 är av hög risk. Standardavvikelsen mäter även hur väldiversifierad fonden är, då en lägre standardavvikelse tyder på att fonden är väldiver-sifierad. Ross m.fl. (2007) beskriver på liknande sätt att standardavvikelsen används för att mäta ett urvals spridning. Standardavvikelsen är även ett mycket vanligt förekommande volatilitets- och spridningsmått.

4.2.2 Sharpekvot

Sharpekvoten används enligt Butler (2008) för att på ett enkelt sätt mäta en tillgångs avkastning i förhållande till dess risk. Sharpekvoten är enligt Fondbolagens förening (2004) ett riskjusterat avkastningsmått. Butler (2008) förklarar mer specifikt att det är den extra avkastning som tillgången genererar per riskenhet som mäts. Detta beräknas genom att subtrahera avkastningen för tillgången med den riskfria räntan och sedan dividera differensen med tillgångens standardavvikelse.

i f i r r Sharpekvot ) (

På PPM:s webbplats beskrivs sharpekvoten däremot som tillgångens värdeförändring i för-hållande till dess risk. De tillägger även att en hög sharpekvot innebär en bättre värde-förändring av tillgången i förhållande till dess risk. Detta mått är, enligt Butler (2008) framförallt användbart för investerare med liten eller ingen diversifiering, med andra ord då hela förmögenheten är placerad i en eller ett fåtal tillgångar.

15 4.2.3 Beta

Ross m.fl. (2007) förklarar att beta är ett riskmått som används för att mäta i hur stor utsträck-ning ett värdepapper rör sig i förhållande till marknadsportföljen. Beta beräknas genom att kovariansen mellan en tillgångs avkastning och marknadsportföljens avkastning divideras med marknadens varians.

2 ) , ( M M i i R R Cov

Marknadsportföljen är enligt Ross m.fl. (2007) alltid lika med +1. Detta innebär att värde-papper med betavärden på +1, rör sig precis som marknaden. Beckman m.fl. (2008) förklarar att betavärdet mäter hur hög risk ett värdepapper har. Ett högt betavärde, över +1, innebär en hög risk, medan ett lågt betavärde, lägre än +1, innebär en lägre risk. Bodie m.fl. (2008) påpekar att ett en portfölj med ett betavärde större än +1 påverkas mer av marknadens svängningar, än ett betavärde mindre än +1. Är portföljens betavärde högt, är det mer aggressivt, samtidigt som ett lågt betavärde är mer defensivt. Har portföljen ett betavärde av 1,20 betyder det, enligt Morningstar, att då index ökar med 1 procent, ökar portföljen med 20 procent. Är det däremot en nedgång på marknaden, kommer portföljen att minska med 20 procent. Ett betavärde av 0,80 betyder att portföljen minskar med 20 procent då index ökar med 1 procent, och tvärtom vid en nedgång av index.

Beckman m.fl. (2008) nämner även att ett betavärde endast är baserat på historiska kurser och därför inte kan visa hur värdepapperets risk kommer att se ut i framtiden. Trots detta anser Ross m.fl. (2007) att beta är det bästa riskmåttet för värdepapper placerade i stora portföljer, till skillnad från standardavvikelsen, som Bodie m.fl. (2008) anser vara det vanligaste risk-måttet för enskilda värdepapper.

Portföljbeta är de enskilda tillgångarnas andel, vägda i förhållande till deras beta. Enligt Vinell och De Ridder (1995) beräknas beta för en portfölj med följande formel:

i i p w

4.2.4 Korrelation och kovarians

Korrelation och kovarians är två mått som enligt Bodie m.fl. (2008) används för att mäta hur avkastningen för två tillgångar rör sig i förhållande till varandra. Av dessa mått är korrela-tionen mer lättförståelig, då den enbart är en standardiserad form av kovariansen. För att beräkna korrelationen, behövs först formeln för kovarians.

1 )] ( [ )] ( [ ) , (

n R E R R E R R R Cov A B A A B B16

Korrelationen beräknas sedan genom att kovariansen mellan de två tillgångarna divideras med vardera tillgångs standardavvikelse.

B A B A B A R R Cov ( , ) ,

Bodie m.fl. (2008) fortsätter förklara att värdet på korrelationskoefficienten kan variera mellan +1 och -1. Ett plusvärde innebär att tillgångarna rör sig i samma riktning och ett minusvärde innebär att de rör sig åt motsatt håll, i förhållande till varandra. En korrelations-koefficient med ett värde nära noll innebär att korrelationen mellan tillgångarna är låg, och en korrelationskoefficient med ett värde på exakt noll innebär att det inte finns någon korrelation mellan tillgångarna.

Korrelation och kovarians benämns av Butler (2008) som två viktiga mått, då det är tillgångarnas rörelser i förhållande till varandra som påverkar hur mycket risk som reduceras vid portföljdiversifiering. Då korrelationskoefficienten mellan två tillgångar är +1 är det inte möjligt att reducera risken genom att placera dessa tillgångar i samma portfölj. Detta är däremot möjligt då korrelationskoefficienten är -1. Då rör sig tillgångarna i motsatt riktning i förhållande till varandra och risken kan därmed reduceras i stor grad om tillgångarna placeras i samma portfölj.

4.2.5 Förklaringsvärde

De Ridder (2003) beskriver att förklaringsvärdet (R2) används för att mäta hur stor del av en

tillgångs svängningar som kan förklaras av förändringen av marknadsindex. De Ridder (2002) påpekar att korrelationskoefficienten endast kan ha ett värde mellan -1 och +1. Det innebär att förklaringsvärdet kommer att anta ett värde mellan 0 och +1, eftersom förklaringsvärdet är korrelationskoefficienten i kvadrat. Vid ett värde av +1 rör sig tillgången precis som index. Då tillgången har ett förklaringsvärde på 0,7, innebär det att 70 procent av tillgångens rörelse påverkas av förändring av index, och resterande 30 procent påverkas av andra orsaker. Förklaringsvärdet skrivs enligt Gavelin och Sjöberg (2007) ofta i procentform, mellan 0 och 100 procent. Enligt information på Morningstars webbplats innebär ett lågt förklaringsvärde att betavärdet är opålitligt, och därmed svårt att dra slutsatser från. Förklaringsvärdet beräknas genom att kovariansen mellan tillgången och index divideras med tillgångens respektive indexets varians. 2 2 ( , ) M i M i R R COV R

4.3 Kapitalets tidsvärde

Då betalningar sker regelbundet under flera år, kommer kapitalet att öka i värde av olika anledningar, förklarar Ross m.fl. (2007). En påverkande faktor är räntan, vilken Bodie m.fl. (2008) beskriver är en i förväg utlovad avkastning som ges på kapital placerat på den finansiella marknaden. När kapitalet kvarhålls på den finansiella marknaden under flera års tid uppstår en ränta-på-ränta-effekt. Detta innebär enligt Ross m.fl. (2007) att individer som

17

sparar sitt kapital på den finansiella marknaden får varje räntebetalning återinvesterad. Genom detta baseras den nya räntebetalningen på tidigare års inbetalningar. På så vis kan den som investerat pengar ”tjäna pengar på pengarna”. Följande formel för framtida värde (FV) visar hur mycket en summa som sätts in i dag är värd efter ett bestämt antal år (t) med ränta-på-ränta-effekten.

t

r C

FV (1 )

Ross m.fl. (2007) påpekar att kapitalets värde ökar mycket på grund av ränta-på-ränta-effekten, speciellt på lång sikt, vilket kan räknas fram med ovanstående formel.

4.3.1 Annuiteter

Annuitet är enligt Ross m.fl. (2007) regelbundna betalningar som sker i ett bestämt antal år (t) framåt i tiden. Med nuvärde av annuitet avses de sammanlagda kassaflödena för t antal år beräknat i dagens värde. Annuitetsfaktorn som följer, beskriver hur mycket den regelbundna betalningen påverkas av tid och ränta. Genom att multiplicera den regelbundna betalningen (C) med annuitetsfaktorn, kommer nuvärdet (PV) av annuiteten att beräknas.

t r r r C PV ) 1 ( 1 1

I de fall då den regelbundna betalningen växer under perioden, används enligt Ross m.fl. (2007) en formel för växande annuitet.

tt r g g r C PV ) 1 ( ) 1 ( 1

Denna formel används med andra ord för att beräkna den totala summan av växande kassaflö-den. Den regelbundna betalningen kan växa på grund av till exempel inflation eller real till-växt. Nuvärdet beräknas utifrån den regelbundna betalningen (C), som ökar i värde på grund av tid (t), ränta (r) och tillväxtgrad (g).

18

5. RESULTAT

Detta kapitel inleds med en presentation av portföljernas innehav och historiska värden. Utifrån de historiska avkastningarna beräknas därefter de framtida årliga premiepensions-utbetalningarna genom annuitetsformlerna som förklarades i den ekonomiska teorin. Kapitlet avslutas med förvaltningsavgifternas betydelse för utbetalningarna.

5.1 Portföljer

Nedan kommer en presentation av samtliga alternativ som kommer att utgöra grunden för beräkningarna i detta kapitel. De alternativ undersökningen baseras på är Premiesparfonden, de tre valbara portföljerna samt ett genomsnitt av samtliga PPM-fonder. De fonder respektive portfölj innehåller, kommer att beskrivas utifrån information från Morningstars webbplats, för att tydliggöra portföljernas uppbyggnad.

De historiska värden denna undersökning består av, är historisk genomsnittlig avkastning över fem år. Den historiska avkastningen, som utgår från geometriskt medelvärde, kommer att användas för att beräkna den framtida utbetalningen för respektive portfölj. Även andra historiska mått kommer att användas för att jämföra portföljerna och de olika fonderna. Dessa är riskmått i form av beta, förklaringsvärde, standardavvikelse och sharpekvot. För mer information om fondernas värden, se Bilaga 1.

5.1.1 Premiesparfonden

Premiesparfonden är den fond där pengarna placeras då inget val görs. Enligt Morningstars webbplats innehåller fonden normalt 17 procent svenska aktier, 65 procent globala aktier, 10 procent svenska realränteobligationer, 4 procent hedgefonder och 4 procent fonder vars bolag är onoterade.

Avkastningen över fem år för fonden är 0,33 procent. Beta för Premiesparfonden är 1,24. Fonden har en standardavvikelse på 17,46, en sharpekvot på -0,63 samt ett förklaringsvärde på 94,27.

5.1.2 Aktiespararna Låg risk

På Aktiespararnas webbplats framgår att portföljen Låg risk är skapad av deras redaktion. Portföljen är sammansatt för att ha bra möjligheter till hög avkastning, utifrån portföljens risknivå. Aktiespararna mål är, trots svängningar på marknaden, att alltid försöka hålla risken på samma nivå. Portföljen innehåller fem fonder, kombinerade så att risken ska få stor sprid-ning och hållas låg på lång sikt.

Folksams Aktiefond Europa. Denna aktiefond har en inriktning på tillväxtbranscher. Dess målsättning är att uppnå en bra och långsiktig avkastning.

19

Aktie-Ansvar Europa är en aktiefond med företagsplaceringar i större noterade euro-peiska börser.

Carnegie WorldWide innehåller i regel tjugo till trettio aktier som uppskattas ha god värdetillväxt. Enbart aktier som är noterade på världens större börser ingår i denna fond.

Danske Invest Global Index är en indexfond som följer utvecklingen för MSCI World Index Free. Aktieplaceringarna sker på de större utländska aktiemarknaderna.

Öhman Hjärt-Lungfond är en fond vars huvudsakliga inriktning är inom läkemedel, och en fjärdedel av förvaltningsavgiften går till medicinsk forskning.

Avkastningen för portföljen är 1,88 procent och det totala betavärde är 0,94. De olika fonder-nas standardavvikelser ligger mellan 13,17 och 19,73. Sharpekvoten hos fonderna har värden mellan -0,8 och -0,6 och förklaringsvärden mellan 78,49 till 98,61. Vi saknar dock uppgifter om förklaringsvärdet för Carnegie WorldWide.

5.1.3 Morningstar Mellanrisk

Jonas Lindmark, analyschef på Morningstar sedan 2000, har skapat denna mellanriskportfölj för individer som vill vara passiva i sitt sparande. Lindmark (2009) förklarar att han ändrar innehållet i portföljen ungefär fyra gånger per år. I sitt val fokuserar Lindmark på fonder som har duktiga förvaltare, låga avgifter och bra riskspridning.

SPP Aktieindexfond USA är en indexfond med syfte att ge en liknande avkastning som det amerikanska indexet S&P 500.

SPP Aktieindexfond Europa är en indexfond med syfte att ge en avkastning som nära sammanstämmer med det europeiska indexet FTSE Eurotop 100 Index.

SKAGEN Global är en fond med huvudsaklig inriktning på globala företag som är undervärderade, dåligt analyserade och impopulära. Målet är högkvalitativa aktier till låg kurs och att fondens innehav ska vara väl balanserat mellan olika branscher samt ha en geografisk spridning.

Lannebo Småbolag är en aktiefond som specialiserar sig på små och medelstora nor-diska företag, med tonvikt på Sverige.

MS Japanese Value är en fond, vars aktier investeras i företag noterade på fondbörser och andra marknader i Japan.

Morningstar Mellanrisk har en femårig avkastning på 2,99 och portföljens betavärde är 0,96. Standardavvikelsen för varje fond har ett värde mellan 15,30 och 22,86. Fondernas sharpekvot har värden mellan -1,00 och -0,23 och förklaringsvärden mellan 86,77 och 94,88. Vi saknar uppgifter om förklaringsvärdet för MS Japanese Value.

20 5.1.4 Avanza Hög risk

På Avanza Banks webbplats beskrivs att deras portfölj, Avanza Hög risk, startades år 2007. Det framgår även att portföljen i normalfallet endast består av aktiefonder. Portföljen är fram-tagen av Avanza Banks investeringsråd som består av fyra personer med mycket god erfaren-het av fonder.

Carnegie WorldWide, se Aktiespararna Låg risk.

FIM Forte, vars tillgångar placeras på den globala aktie- och räntemarknaden, så att placeringarna följer konjunkturcykeln och marknaden. Målet med denna fond är att maximera den långsiktiga avkastningen genom en aktiv kapitalförvaltning.

HQ Rysslandsfond består framförallt av ryska aktier, men även aktier från Estland, Lettland och Litauen förekommer. Förutom aktier kan fonden även innehålla ränte-bärande värdepapper.

SKAGEN Global, se Morningstar Mellanrisk.

Öhman Penningmarknadsfond är en indexfond med syfte att följa ränteindexet OMRX Treasury Bill Index. Placeringarna sker i svenska räntebärande värdepapper.

Avkastningen för Avanza Hög risk är 4,52 och portföljen har ett betavärde på 0,32. Fondernas standardavvikelser har värden mellan 0,44 och 34,43. Fondernas Sharpekvoter har värden mellan -3,15 och -0,39 och förklaringsvärden mellan 2,67 och 94,06. Som nämnts tidigare saknas Förklaringsvärdet för Carnegie WorldWide.

5.1.5 Genomsnitt PPM-fonder

Det genomsnitt som används i denna studie är beräknat utifrån 588 premiepensionsfonder, vilket är samtliga premiepensionsfonder som i slutet av år 2008 funnits i minst fem år. Fonder som tillkommit efter år 2004 har utelämnats, eftersom beräkningarna kommer att utgå från fem års historisk avkastning. Avkastningen för denna portfölj är 4,07 procent. Genomsnittlig standardavvikelse för dessa fonder är 16,56 och sharpekvoten har ett värde på -0,74 procent.

5.1.6 Översikt avkastning

Nedan kommer vi i diagramform att åskådliggöra den procentuella avkastningen i kronor för de olika alternativen i förhållande till den procentuella förändringen i MSCI World Index. Genom att jämföra portföljernas procentuella avkastning över tiden med ett världsindex, är tanken att ge en bättre förståelse över hur portföljerna följer marknaden.

21 Årlig avkastning % -40,0 -30,0 -20,0 -10,0 0,0 10,0 20,0 30,0 40,0 2004 2005 2006 2007 2008

MSCI World Index Premiesparfonden Aktiespararna Låg risk Morningstar Mellanrisk Avanza Hög risk

Genomsnitt PPM-fonder

Figur 5.1 – Procentuell årlig avkastning.

Egen bearbetning av data.

Som kan ses i diagrammet ovan påvisar indexet dels en uppgång men även en nedgång under den valda perioden. Brevinge (2009) förklarar att då en sparare har ett antal år kvar till pension har fördelningen av fonder en stor betydelse då ett börsfall sker. Lindmark (2007) påpekar att sparandet i Premiepensionen är en långsiktig investering. Då spartiden är längre än tio år är det därför ett bra alternativ att endast utgå från marknadens svängningar i ett långsiktigt perspektiv och att då satsa mycket av kapitalet i aktiefonder.

Utifrån en undersökning som finns beskriven i SOU (2005:87) baserade 44 procent av pensionsspararna sina val på historisk avkastning, då det första premiepensionsvalet gjordes år 2000. Fondernas avgifter hade även de en stor betydelse för valet, då 46 procent utgick från dessa avgifter. En mer färsk undersökning från 2005 visar att både den historiska avkast-ningen och förvaltningsavgiften var viktiga faktorer för pensionsspararens val.

5.2 Framtida värden

Den avkastning vi ska använda oss av då vi beräknar det framtida värdet för respektive port-följ är baserad på varje fonds historiska avkastning för åren 2004 till 2008. Dessa uppgifter har hämtats från PPM:s webbplats och utifrån dem kommer vi först att beräkna fondernas geometriska medelvärden, för att sedan beräkna respektive portföljs totala framtida utbetal-ningar.

I beräkningar kommer vi att utgå från en individ som har en pensionsgrundande inkomst från tjugofem års ålder fram till sextiofem års ålder, då individen antas gå i pension. Detta innebär att avsättningar till premiepensionen sker under fyrtio år. Beräkningarna kommer därefter att

22

baseras dels på en månadslön som är 20 000 kronor men även en månadslön på 30 000 kronor, vilket motsvarar årslöner på 240 000 kronor och 360 000 kronor. Den årliga avsätt-ningen till premiepensionen blir därmed 6 000 kronor och 9 000 kronor. En reallöneökning på 1,6 procent kommer även att inkluderas.

Då vi beräknar hur stora de årliga utbetalningarna från premiepensionen kommer att bli, utgår vi från att dessa individer lever fram till åttio års ålder. På SCB:s webbplats framgår att den genomsnittliga medellivslängden för Sveriges befolkning är åttio år. Beräkningarna baseras därmed på en femtonårig premiepensionsutbetalning.

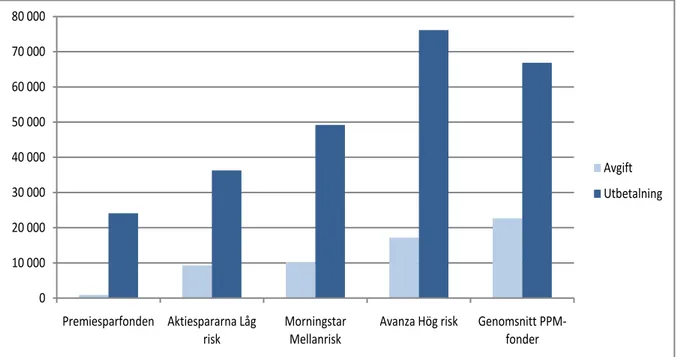

Utifrån en månadslön på 20 000 kr Premiesparfonden 352 459 24 122 2 010 Aktiespararna Låg risk 470 535 36 292 3 024 Morningstar Mellanrisk 588 128 49 230 4 102 Avanza Hög risk 816 608 76 142 6 345 Genomsnitt PPM-fonder 739 699 66 855 5 571 PPM utbetalas per månad Total PPM vid 65 år PPM utbetalas per år Utifrån en månadslön på 30 000 kr Premiesparfonden 528 688 36 183 3 015 Aktiespararna Låg risk 705 803 54 438 4 536 Morningstar Mellanrisk 882 192 73 845 6 154 Avanza Hög risk 1 224 913 114 213 9 518 Genomsnitt PPM-fonder 1 109 548 100 283 8 357 PPM utbetalas per månad Total PPM vid 65 år PPM utbetalas per år

Tabell 5.1 – Premiepensionens framtida värde.

Egen bearbetning av data.

Den totala premiepensionen vid sextiofem års ålder är dels beräknad genom formeln för nuvärde av växande annuitet, med en reallöneökning på 1,6 procent, men även genom formeln för framtida värde. Beräkningen av utbetalningar per år är baserad på den totala premiepensionen fördelad över femton år. De årliga utbetalningarna är enbart fördelade per månad för att göra det lättare att förstå de framtida utbetalningarna. Mer utförliga beräkningar finns i Bilaga 2.

Även Nilsson (2000) har beräknat hur hög premiepensionens utbetalningar kan bli per månad. Utifrån Nilssons beräkningar kommer en person med trettiofem år kvar till pensionen att ha en månadslön på 20 000 kronor respektive 25 000 kronor. Även en reallöneökning på 1,6 procent per år är medräknad i detta exempel. En avkastning på 3 procent och även en avkastning på 8 procent används i beräkningarna. Utifrån detta kommer summan att se ut som följer: En månadslön på 20 000 kronor, med en avkastning på 3 procent kommer att ge pensionären 3 600 kronor per månad, och en avkastning på 8 procent ger en framtida månadsutbetalning på 12 400 kronor. Då spararen har en månadslön på 25 000 kronor, kommer den framtida utbetalningen att vara 4 100 kronor med 3 procent i avkastning, samt 13 900 kronor vid en avkastning på 8 procent.

23

Åsgård och Ellgren (1999) har beräknat hur stor skillnad det kan bli mellan en aktiv premie-pensionssparare och en individ som har kvar sitt kapital i premiesparfonden. Utefter en årslön på 200 000, kommer det under fyrtio år att ge en årlig avsättning till premiepensionen på 4 700 kronor. Med en avkastning på 6 procent kommer det om fyrtio år att finnas 730 000 kronor på kontot. Skulle avkastningen däremot vara 1,6 procent, hade det gett 2 000 kronor mindre i premiepension per månad.

5.2.1 Förvaltningsavgifter

I ett experiment beskrivet av SOU (2005:87), fick ett antal anställda på ett företag välja mellan en portfölj utformad av en förvaltare, en genomsnittlig portfölj eller att själv utforma portföljen. Förvaltarens portfölj var det alternativ där bäst resultat uppnåddes utifrån de anställdas risktaganden. Med utgångspunkt från detta förklarar SOU att det är svårt för pensionsspararen att välja fonder som överrensstämmer med deras risktagande, detta var en anledning till varför de anställda föredrog förvaltarens portfölj framför den egna portföljen. Ullerstam (2008) menar dock att PPM-förvaltning, som hon uttrycker det, ofta kostar mer än det smakar. Hon skriver att kostnaden många gånger ligger mellan ungefär 400 och 600 kronor per år, vilket blir en stor total utgift för de flesta individer. Även Barr (2003) beskriver detta, där han påpekar att de avgifter som fondförvaltare tar ut kommer att påverka de framtida pensionsutbetalningarna negativt.

I SOU (2005:87) finns en redogörelse för förvaltningsavgifternas påverkan på den slutliga premiepensionen. De förklarar att förvaltningsavgiftens effekt blir stor eftersom ränta-på-ränta-effekten blir större vid en längre investeringstid. I nedanstående diagram har SOU gjort en ungefärlig uppskattning av hur avgifterna kan komma att påverka premiepensionen.

Figur 5.2 – Avgifternas betydelse för den framtida pensionen.

Källa: SOU (2005:87). Egen bearbetning.

I diagrammet som utgår från en spartid på trettiotre år, kan utläsas att en avgift på 2 procent innebär en minskning av pensionen med nästan 50 procent över spartiden. Björe (2008) förklarar att en flytt av pensionen till ett fondbolag med lägre förvaltningsavgifter kan göra att