Beslutsfattande vid

fastighetstransaktioner - En studie av

transaktionsrådgivare

Decision Making in Real Estate

Transactions - A study of Transaction

Advisors

Ahmad Attellesey & André Strandberg

Fastighetsvetenskap Kandidatuppsats 15 hp

VT 2020

2

Abstract

The following study aims to examine the transactional process for real estate transactions and establish where there is a risk for irrational decision making amongst real estate investors and advisors in Sweden. The method consists of questionnaires that have been distributed to real estate transaction consultants in Sweden. The study also used semi-structured interviews as a method. The interviews in the study were carried out with real estate consulting companies that focus on real estate transactions in Sweden. The results of the study indicate that there are risks in regards to investment decision making throughout the whole transactionprocess that are affected by various factors for the different parts of the transactionprocess. The underlying explanation is that most of the decision making is done in the initial part of the transactionprocess. The factors that cause irrational decision making can be explained by the theories presented in the literature part of the study and the theory part of the study. Those factors are: Principal agent problems, anchor effects and bounded rationality. It is not possible to ensure exactly what causes irrational behaviour in decision making but the study aims to discover and indicate where in the process there is a risk for the various factors causing irrational behaviour in decision making.

3

Sammanfattning

Den genomförda studien syftar till att undersöka transaktionsprocessen och identifiera var det finns störst risk för felbeslut och irrationellt agerande blad fastighetsaktörer i Sverige. Studien bidrar med att skapa en förståelse för läsaren gällande vilka risker som finns i processen samt att framställa var i processen riskerna är som störst. Materialet som ligger till grund för studien består av intervjuer och enkätundersökningar som delats ut till flertalet bolag i branschen. Intervjuerna har genomförts med personer som arbetar med

fastighetstransaktioner på väletablerade bolag i branschen. Resultatet av studien indikerar på att det finns stora risker för felbeslut genom hela transaktionsprocessen vilket påverkas av flertalet faktorer i de olika delarna. För den säljande parten är risken för irrationella beslut som störst i början av processen. De förklaras av att det är den säljande parten som i början av processen exempelvis väljer vilken marknadsföringsprocess som ska genomföras, samt vem marknadsföringen ska rikta sig till. Riskerna i processen övergår därefter till köparen. De faktorer som påverkar irrationellt beslutsfattande kan förklaras av de teorier som presenteras i litteraturstudien och teoriavsnittet: ‘Bounded rationality’, ‘principal agent problem’ och ‘ankar effekter’. Det går inte att säkerställa vad som leder till att ett irrationellt beslut genomförs eftersom varje process är unik. Den här studien syftar endast till att

identifiera var i transaktionsprocessen det finns risker för aktörerna att agera irrationellt. Nyckelord för studien är: ‘Transaktionsprocess’, ‘bounded rationality’, ‘principal agent problem’, ‘ankar effekt’, ‘due diligence’, ‘fastighetstransaktion’.

4

Innehållsförteckning

Definitionslista ... 6

1. Inledning ... 7

1.1 Syfte och frågeställning... 8

1.2 Avgränsning ... 8 2. Metod ... 9 2.1 Tillvägagångssätt ... 9 2.1.1 Tillvägagångssätt forskningsstudie ... 9 2.1.2 Tillvägagångssätt för intervjuer ... 10 2.1.3 Tillvägagångssätt enkäter ... 10

2.2 Begränsningar med metodval ... 11

2.2.1 Begränsningar med intervjuer ... 11

2.2.2 Begränsningar med enkäter ... 12

2.3 Urval ... 12

2.3.1 Urval intervjuer ... 12

2.3.2. Urval enkäter ... 13

2.4 Reliabilitet och Validitet ... 13

3. Transaktionsprocessen ... 15

4. Teori ... 19

4.1 Principal agent teorin ... 19

4.1.1 Bounded rationality ... 20

4.1.2 Ankar effekt ... 20

4.2 Forskningsöversikt ... 21

4.2.1 Bounded rationality ... 21

4.2.2 Ankar effekt ... 22

4.2.3 Principal agent problem ... 23

4.2.4 Informationshantering vid beslutsfattande ... 23

4.3 Sammanfattning av forskningsöversikt ... 24

5. Empiri ... 27

5.1 Bolagen ... 27

5.1.1 Newsec ... 27

5.1.2 Croisette Real Estate Partner ... 28

5.1.3 Anonymt företag ... 28

5.2 Inledande delen av transaktionsprocessen ... 29

5.2.1 Marknadsföring ... 30 5.2.2 Due diligence ... 32 5.2.3 Avtalsförhandling ... 34 5.2.4 Risker för felbeslut ... 35 5.3 Enkäter ... 37 6. Analys ... 38

5 6.1 Informationssamling ... 38 6.2 Marknadsföringen ... 39 6.3 Budprocessen ... 40 6.4 Due diligence ... 41 6.5 Avtalsförhandlingen ... 42 7. Slutsats ... 43 8. Egna reflektioner ... 44 8.1 Vidare forskning ... 45 Källförteckning ... 46 Bilaga 1. Intervjuguide ... 48 Bilaga 2. Enkätgudie ... 49

6

Definitionslista

Begrepp

Innebörd

Ankareffekt Beslut kan påverkas av icke-relevant och, eller oäkta information (Varian, 2006).

Bounded rationality Människan tar beslut med begränsad information och medvetenheten att de har begränsad information (Milgrom & Roberts, 1992).

Due Diligence De presumtiva köparna får tillgång till dokumentationen om fastigheten för att göra en djupgående granskning (Ahlberg et al., 2018).

Fastighetsinvestering En affär mellan en köpare och säljare av en eller flera fastigheter (Ahlberg et al., 2018).

Fastighetsbildning De åtgärder som nybildar eller ombildar en fastighet (Ahlberg et al., 2018). Informationsmemorandum Försäljningsprospekt som överlämnas till intressenterna där väsentlig

information om fastigheten delges (Ahlberg et al., 2018).

Intentionally rational Människan har en intention av att vara rationell även fast verkligheten ser annorlunda ut (Millgrom & Roberts, 1992).

Letter of Intent Avsiktsförklaring som formulerar och reglerar de grundläggande villkor som parterna är överens om vad ska gälla för att en affär ska genomföras och ger budgivaren exklusivitet i den fortsatta processen (Ahlberg et al., 2018).

Outsourcing När ett bolag hyr in ett externt bolag för att utföra tjänster som annars hade utförts av bolaget själv.

Off-market Marknadsföring

Marknadsföringen sker endast direkt till utvalda potentiella intressenter (Ahlberg et al., 2018).

Portföljaffär Affärer där två eller flera fastigheter inkluderas och byter ägare.

Principal agent problem Det generella problemet att motivera en person eller organisation (agenten) att agera på uppdrag av uppdragsgivaren (principalen) (Milgrom & Roberts, 1992).

Vendor Due Diligence Säljaren låter en oberoende teknisk konsult att granska fastigheten och dokumenter eventuella fel eller brister som fastigheten besitter (Ahlberg et al., 2018).

Teoretisk mättnad Den mängd intervjuer som krävs för att åstadkomma för att öka validiteten (Strauss & Corbin, 1998).

7

1. Inledning

Det totala taxeringsvärdet för det svenska fastighetsbeståndet är drygt 10 000 miljarder kronor år 2019, vilket gör branschen till en av Sveriges största enligt SCB (2019). Den totala transaktionsvolymen för de kommersiella fastigheterna under 2019 var cirka 218 miljarder kronor vilket är den högst uppmätta transaktionsvolymen i Sverige under ett helår. Det genomsnittliga värdet på en transaktion under året uppgick till 500 miljoner kronor varav 42 stycken av de totala affärerna hade ett värde på över en miljard kronor. Siffrorna som redovisas omfattar även portföljaffärer där ett flertal fastigheter inkluderas i en transaktion. Den generella trenden på marknaden är att andelen enskilda transaktioner blir färre men att värdet på varje enskild transaktion ökar (Newsec, 2020). Det är en fortsatt hög omsättning inom fastighetsbranschen där flertalet aktörer är villiga att investera i det låga ränteläget.

Bakom varje investering förekommer ett beslutsunderlag som ligger till grund för

investeringen. Anledningen till att en aktör vill sälja en fastighet och en annan vill köpa den kan vara åtskillig. Syftet kan vara att en aktör behöver ändra strategi eller att de inte är villiga eller har möjligheten att investera det kapital som krävs för fastigheten. Det finns även diverse faktorer som gör att en fastighet värderas olika av aktörerna på marknaden. En del aktörer erhåller bristande marknadsinformation vilket gör att de inte har all fakta att tillgå. Exempelvis menar De Bruin och Flint-Hartle (2003) att en del av investeringsbesluten på marknaden inte är rationella då aktörerna inte besitter tillräckligt med

marknadsinformation att grunda sitt beslut på. Det är ett tecken på ‘bounded rationality’ vilket är ett fenomen på marknaden som har en påverkan på aktörernas beslutsfattande. Enligt Wofford et al. (2010) är också det mänskliga kognitiva tänkandet en begränsning i processen. Utfallet blir att aktörer tenderar till att söka efter genvägar för att hantera den stora mängd information som oftast finns på marknaden.

Den bristande marknadsinformationen och begränsningen i det mänskliga kognitiva tänkandet är två faktorer som kan leda till irrationella beslut. Grunden till de irrationella beslut som genomförs är den bristande marknadsinformationen som aktörerna besitter. För att göra transaktionsprocessen mer rationell krävs det att de problem som förekommer i transaktionsprocessen identifieras. För att åtgärda problemet krävs en identifiering av var i processen risken för irrationellt beslutsfattande grundar sig. Det är också viktigt att

8

identifiera vilka faktorer det är som leder till det irrationella beslutsfattandet i processen. Identifiering av var riskerna är som störst samt vilka faktorer som orsakar irrationellt beslutsfattande leder in studien till nästa fas vilket innefattar syfte och frågeställning.

1.1 Syfte och frågeställning

Syftet med studien är att erhålla en överblick över var i transaktionsprocessen det förekommer risker för irrationellt beslutsfattande bland fastighetsaktörer i Sverige. Därutöver med stöd av relevant litteratur illustrera några av de risker som kan påverka investeringsbesluten.

De frågeställningar som studien avser att besvara för att uppnå syftet är:

Var finns störst risk för irrationellt beslutsfattande i transaktionsprocessen?

Vilka är de mest kritiska faktorerna för irrationellt beslutsfattande i transaktionsprocessen?

1.2 Avgränsning

Studien avgränsar sig genom att fokusera på den svenska fastighetsmarknaden och dess inhemska aktörer. Därutöver avgränsas studien enbart till säljrådgivare, vilket exkluderar köpsidan i en fastighetstransaktion.

9

2. Metod

Metodkapitlets disposition är uppdelad i fyra olika delkapitel där det inledande kapitlet redogör för läsaren hur tillvägagångssättet för metoden till studien genomförts. Följande delkapitel informerar om de begränsningar som finns gällande metodvalen. Det tredje kapitlet innehåller information gällande det urval som ligger till grund för metoden. Det redovisar hur respondenterna för intervjuer och enkäter valts ut för att få de personer som anses främst relevanta för ämnet. Avslutningsvis redogörs validiteten och reliabilitet för studien.

2.1 Tillvägagångssätt

Kapitlet innehåller en redogörelse för tillvägagångssättet för forskningsstudien. Därefter framförs tillvägagångssättet för intervjuerna och sedan tillvägagångssättet för enkäterna.

2.1.1 Tillvägagångssätt forskningsstudie

Forskningsstudien består av vetenskapliga artiklar som har samlats från Libsearchs databas. För att erhålla vetenskapliga artiklar relevanta för ämnet har en metod liknande

Montgomery et al. (2018) använts där specifika nyckelord används för att söka efter relevanta vetenskapliga artiklar i databasen. De nyckelord som använts är: ‘Principal-agent problem’, ‘anchor effect’, ‘real estate transactions’, ‘bounded rationality’ och ‘real estate valuation’. En efterforskning utfördes på ett av de tre nyckelord: ’Principal-agent problem’, ‘anchor effect’ eller ‘bounded rationality’. Därefter sorterades de vetenskapliga artiklarna utifrån de som även inkluderade nyckelorden: ‘Real estate transactions’ eller ‘real estate valuation’. Urvalet bestod av artiklar vars huvudfråga berörde en kombination av ‘real estate transactions’ eller ‘real estate valuation’ med någon av de andra begreppen:’ Principal-agent problem’,’ bounded rationality’ eller ’anchor effect’. Därefter samlades relevanta

vetenskapliga artiklar vars huvudfråga berör beslutsfattande vid fastighetsrelaterade beslut, framförallt transaktioner.

10

2.1.2 Tillvägagångssätt för intervjuer

För att identifiera skillnader i beslutsfattandet mellan de olika aktörerna i

fastighetsbranschen har en kvalitativ studie i form av intervjuer samt kompletterande enkäter använts. Intervjuerna består av tre stycken huvudfrågor med utrymme för

följdfrågor. Under intervjuerna har respondenten förklarat hur en generell transaktion går till och hur deras transaktionsprocess ser ut. Det möjliggör en bättre inblick i vad respondenten beaktar i en transaktion och vilka faktorer som eventuellt påverkar beslutsfattandet. Syftet med studien har därmed en bättre chans att uppfyllas vilket möjliggör en besvarad

frågeställning. Det eftersom studien utifrån ett kunskapsperspektiv är hermeneutik, där den går in på djupet och försöker tolka den data som samlats in. Intervjuerna är

semistrukturerade, vilket innebär att frågorna är förutbestämda och presenteras till

intervjupersonen i samma ordning. Det här metodvalet används med inspiration av studien av McAllister et al. (2008), där författarna av artikeln samlat in en god mängd information gällande ämnet. Inspirationen grundar sig även i att metodvalet tillåter följdfrågor vilket möjliggör en bredare uppsamlingsförmåga av information. Alla kandidater får samma huvudfrågor men med utrymme för följdfrågor vilket ger ett representativt underlag för studien. De fördelar som finns med denna typ av metoden är att följdfrågorna skapar möjligheter för djupare och mer nyanserade svar från svarspersoner (Öhman et al., 2013). Vid intervjuer råder det oklarheter gällande hur många intervjuer som egentligen krävs för att åstadkomma så kallad ‘teoretisk mättnad’ (Strauss & Corbin, 1998). För att åstadkomma teoretisk mättnad krävs det cirka sex till tolv intervjuer (Gubrium & Holstein, 2001; Guest et al., 2006). Eftersom den här studien enbart grundar sig på tre stycken intervjuer är det en nackdel då det inte uppnår kriterierna för ‘teoretisk mättnad’ enligt Strauss & Corbin (1998). Studiens intervjuer kompletteras följaktligen med enkäter, utskickade till ett flertal

fastighetsaktörer i Sverige.

2.1.3 Tillvägagångssätt enkäter

Valet av enkäter som metodval för studien grundar sig i de svårigheter som uppstod med att erhålla intervjutillfällen med relevanta aktörer. Enkäterna adresserades till 66 olika personer som arbetar inom transaktionsbranschen och är verksamma på den svenska marknaden. Av de 66 personerna som enkäterna riktades till var det 21 svarande, vilket innebär en

11

är ett simpelt och tidseffektivt tillvägagångssätt för att insamla information. Enkäterna gör det möjligt att samla in en stor mängd data och de svar som lämnas från respondenterna är i skriftligt format vid inhämtningen, vilket eliminerar den tidskrävande

transkriberingprocessen. Enkäterna baseras på fem stycken transaktionsrelaterade

huvudfrågor med syfte att få en inblick om transaktionsprocessens utformning samt var det kan finnas risker för felbeslut, (se bilaga 2). Enkäterna utfärdades till ett trettiotal bolag där fastighetstransaktioner utgör ett av eller bolagets huvudsakliga affärsområde.

2.2 Begränsningar med metodval

Även om det valda metodvalet ansågs som det bästa för att åstadkomma syftet med studien medförs en del begränsningar. Nedan redogörs det för några av de begränsningar med valet av intervjuer samt enkäter som metod.

2.2.1 Begränsningar med intervjuer

Nackdelarna med semi-strukturerade intervjuer är att svaren kan vinklas, samt att intervjun utförs med fel personer med fel kompetenser för det aktuella ämnet. Ytterligare en nackdel kan vara att intervjupersonen inte talar sanning. Även om den risken existerar måste ett antagande att de talar sanning verkställas. För att få en inblick i beslutsfattandet gällande fastighetstransaktioner behöver det säkerställas att respondenterna är relevanta för ämnet, det är en förutsättning för relevanta och trovärdiga svar på frågorna. Det kan även finnas etiska problem gällande den här typen av metod, framförallt när det gäller känslig

information som exempelvis företagsstrategier eller företagshemligheter. För att försäkra respondenten att de inte behöver oroa sig för att nämna saker som de inte får, får de möjlighet att i efterhand dra tillbaka påståenden eller andra saker som de har sagt. Den här typen av försäkring har gjorts med inspiration av Öhman et al. (2013), som använde sig av liknande ‘försäkringar’ vid deras intervjuer. Respondenten besitter även en möjlighet att vara anonym i intervjuprocessen. Känslig information eller företagshemligheter kan vara anledningar till att respondenten väljer att vara anonym.

12

2.2.2 Begränsningar med enkäter

Nackdelarna med enkäter som metodval är att bortfallet av respondenter är högt.

Välformulerade och välutformade enkäter tenderar till att få en högre svarsfrekvens av de tillfrågade enligt Ejvegård (2009). För att enkäter ska uppfylla en funktion i undersökningen bör antalet tillfrågade vara minst 40 personer där en svarsfrekvens på 80 procent är att anse som godtagbart för ‘teoretisk mättnad’ (Ejvegård, 2009; Strauss & Corbin, 1998). Om de kriterierna ej uppfylls bör undersökningen bearbetas med försiktighet. Enkäter är ett strikt alternativ som inte tillåter flexibilitet i svaren vilket gör att respondenten inte har möjlighet att utveckla sitt svar. Det kan däremot motverkas genom att tillgängliggöra ett

kommentarsfält där respondenten kort kan vidareutveckla sina tankar (Ejvegård, 2009).

2.3 Urval

2.3.1 Urval intervjuer

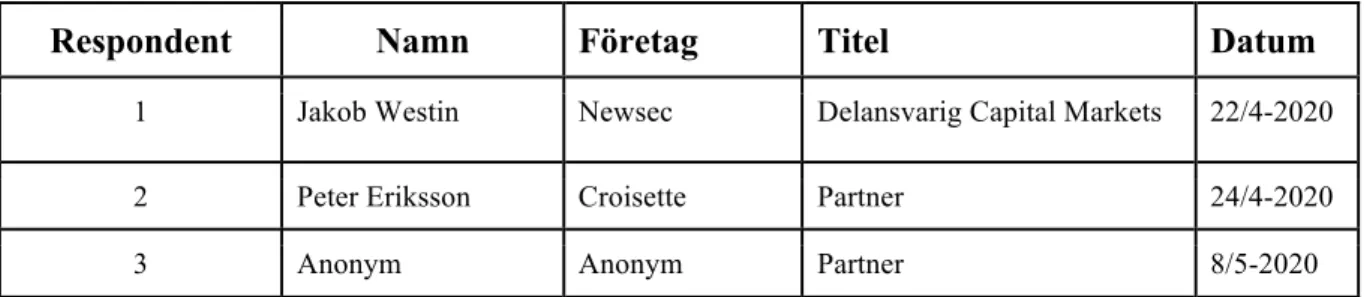

Urvalet av intervjupersoner grundar sig i etablerade fastighetsrådgivare på marknaden där intervjupersonerna arbetar och har god kunskap inom området gällande

fastighetstransaktioner. Respondenterna har en betydande roll inom företaget och har arbetat inom företaget under en längre tid som fastighetsrådgivare. Det innebär att de har en god kännedom om bolaget samt en god kunskap om den transaktionsprocess som bedrivs i bolaget samt bolagen som de är rådgivare för. Resultatet blir att informationen som samlas från intervjuerna får högre validitet och reliabilitet. Ett noggrant och genomarbetat urval minskar risken för bristande kompetens hos intervjupersonen. Omfattningen av antalet intervjupersoner är inte optimal då det på grund av rådande omständigheter till följd av Covid-19 är ett bristande intresse i deltagandet.

Respondent Namn Företag Titel Datum

1 Jakob Westin Newsec Delansvarig Capital Markets 22/4-2020

2 Peter Eriksson Croisette Partner 24/4-2020

3 Anonym Anonym Partner 8/5-2020

13

2.3.2. Urval enkäter

Enkäterna riktar sig till fastighetsrådgivare i Sverige som arbetar med transaktionsprocessen och har kunskap inom ämnet. Enkäterna skickades ut till 66 stycken kontaktpersoner för företag som arbetar inom fastighetsrådgivning och transaktionsrådgivning. Det var 21 stycken som svarade vilket resulterade i att 32 procent av enkäterna som skickades ut besvarades. Urvalet för respondenter för enkäterna har ett bredare upptagningsområde än urvalet för intervjuerna. För att en slutsats ska sammanställas utifrån enkätundersökningen krävs det ett större antal respondenter, vilket innebär att upptagningsområdet måste vara bredare.

2.4 Reliabilitet och Validitet

Reliabilitet och validitet är två väsentliga begrepp enligt Ejvegård (2009) för att

informationen i arbetet ska vara användbar. Uppkommer ej en tillräckligt hög reliabilitet och validitet i studien är forskningsresultatet utan vetenskapligt värde (Ejvegård, 2009).

Reliabiliteten kan benämnas som tillförlitligheten och användbarheten av ett mått eller mätinstrument. Validitet demonstrerar huruvida mätmetoden är relevant och om den valda mätmetoden verkligen mäter det som avses (Ejvegård, 2009).

Reliabiliteten för studien är på en pålitlig nivå i förhållande till tillförlitligheten i de svar som ligger till grund för studien. Respondenterna som deltagit i studien, både genom

intervjuer och enkäter, är erfarna med flertalet år inom transaktionsbranschen, vilket stärker validiteten genom respondentens deltagande. Transaktionsrådgivarens roll i processen är att anse som neutral, vilket innebär att de utifrån ett opartiskt synsätt kan tillhandahålla studien de risker som anses finnas i transaktionsprocessen. Den neutrala rollen stärker det material som samlats in och ligger till grund för arbetet. De svar som behandlats gällande enkäterna indikerar att den generella transaktionsprocessen till stor del överensstämmer mellan konkurrenter. Enligt Ejvegård (2009) tyder upprepade resultat från flertalet respondenter hög reliabilitet i studien. Däremot bör enkätundersökningen kompletteras med fem till tio kontrollfrågor där svaren bör vara identiska för att undersökningen ska indikera på god reliabilitet. Vid enkätundersökningen brukades endast fem transaktionsrelaterade frågor. Enkäterna syfte var att samla in information på ett enkelt och tidseffektivt tillvägagångssätt. Således användes inga kontrollfrågor till respondenterna i studien vilket, enligt Ejvegård (2009) sänker reliabiliteten för studien.

14

Validitieten i studien anses vara god eftersom tillvägagångssättet för studien tydliggörs i inledningen samt de modeller som används genom studien redovisas. Intervjuerna granskar transaktionsprocessen där respondenterna får redovisa för hur en generell transaktion utförs. Intervjuerna har utgått från tre huvudfrågor som kompletterats med följdfrågor för att få ett bredare perspektiv. Enkäterna som använts i informationsinhämtningen bidrar med en bredare överblick av processen. Det krävs en liknande studie att jämföra resultatet med för att göra en validitetsprövning. En liknande studie som går att applicera för jämförelse har tidigare ej genomförts vilket utesluter möjligheten till jämförelse gällande en

validitetsprövning. God reliabilitet är en nyckel för en god validitet på enkätfrågorna,

däremot är en god reliabilitet inte tillräckligt för att fastslå en god validitet. Den svaghet som finns inom validiteten är att varje transaktionsprocessen för en fastighet är unik. Det går därmed inte att dra en exakt slutsats av resultatet eftersom det inte finns ett mätinstrument som ger exakt resultat (Ejvegård, 2009)

15

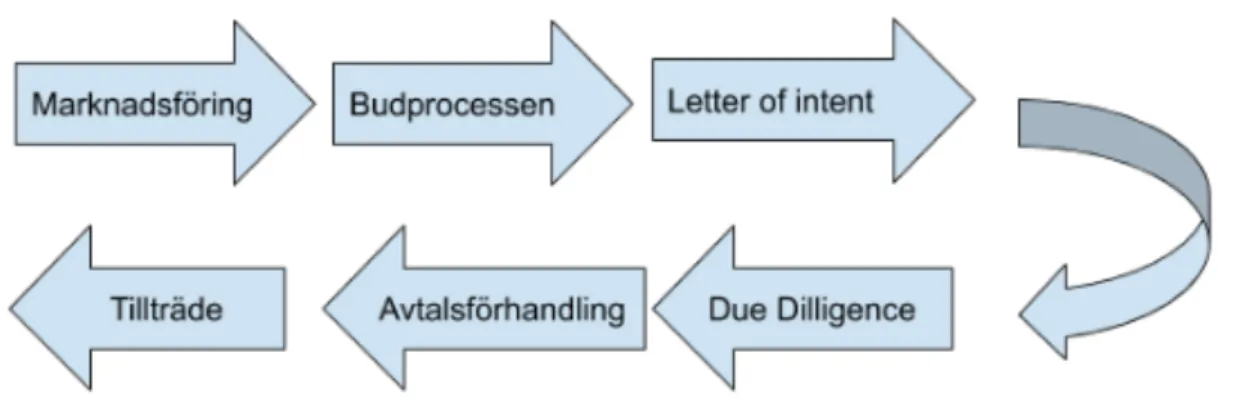

3. Transaktionsprocessen

En transaktionsprocess inom fastighetsbranschen varierar vilket beror på en mängd olika faktorer. Faktorer som kan påverka processen är vad det är för typ av säljare och köpare, hur många fastigheter som ingår, samt om försäljningen av fastigheten är bestående av ett bolag som äger fastighetstillgångar eller om det är fördelat över flera bolag. En fastighet är

antingen registrerat som en fastighet eller i bolagsform. Cirka 90 procent av de överlåtelser som sker där värdet överstiger 250 miljoner kronor är i bolagsform. Anledningen till att fastigheten överlåts i bolagsform är för att det ofta skattemässigt gynnsamt. Det finns ingen inkomstskatt vid försäljning av bolaget samt att stämpelskatten undgås då fastigheten inte byter ägare (Ahlberg et al., 2018).

Det steget i transaktionsprocessen för en säljare är gällande vilken form av marknadsföring som ska användas för fastigheten. Ett alternativ är att marknadsföra fastigheten genom en bred strukturerad process, vilket innebär att marknadsföringen av fastigheten riktar sig till ett stort antal aktörer på marknaden. Det alternativet innehåller en öppen process med tydliga förutsättningar för intressenterna i form av förutbestämda tider för budgivning och form för budinnehållet. Den typen av process leder till att säljaren får en bra konkurrens då det är många aktörer som försäljningen riktar sig till. Tillvägagångssättet är däremot tidskrävande och kräver stora resurser. Alternativt marknadsför säljaren fastigheten off-market, vilket innebär att det sker en direkt kontakt mellan säljare och en möjlig köpare. Det brukar leda till en snabbare process som är konfidentiell, vilket skapar möjligheter för säljaren att dra sig ur affären utan att någon större skada sker om inte villkoren uppnås. Nackdelen med off-market är att det inte finns någon konkurrens kring fastigheten vilket innebär att säljaren blir beroende av en enda part i förhandlingen. (Ibid)

När intressenterna identifierats är nästa steg i processen att intressenterna uppmanas att framföra ett indikativt bud. Det indikativa budet är vanligtvis inte bindande utan syftar till att vara vägvisande för säljaren vilka av de intresserade som ska få titta närmare på

fastigheten, alternativt om försäljningsprocessen ska avbrytas. När det är en bred process på en öppen marknad brukar säljaren lämna ut ett försäljningsprospekt till intressenterna där väsentlig information om fastigheten delges, det benämns ‘Informationsmemorandum’ (IM). Säljaren ska även informera de potentiella köparna om hur instruktionerna för budet ska se ut. Budinstruktionerna innehåller information till köparen om viktig information för hur

16

budprocessen ska fortgå. Exempelvis ska tiden för när budet delges, krav på köparen att denne ska beskriva hur förvärvet ska finansieras samt en tidsplan för den fortsatta försäljningsprocessen (Ibid).

Vidare i processen, främst i off marketaffärer är det vanligt att säljare och köpare tecknar en avsiktsförklaring eller ‘letter of intent’ (LOI). Syftet med avsiktsförklaringen är att framföra de grundläggande villkoren som ska gälla för affären. Avsiktsförklaringen bör innehålla en tidsmässig plan för due diligence, avtalsförhandling, avtalsförteckning och tillträde.

Avsiktsförklaringen är däremot inte juridiskt bindande mellan parterna, vilket innebär att parterna inte åtar sig några förpliktelser att förvärva eller sälja fastigheten. Budgivaren får också exklusivitet till affären vilket värdesätts av budgivaren innan de ska spendera både tid och pengar i en vanligtvis kostsam due diligence.

En due diligence är till för de tilltänkta köparna att få tillgång till dokument som gäller fastigheten samt för att utföra en djup och ingående granskning av fastigheten. Säljaren väljer ut de potentiella köparna som anses vara av intresse att förvärva fastigheten. Antalet spekulanter som får utföra en due diligence av fastigheten kan variera från en till två eller flera beroende på vilken konkurrens säljaren vill ha. Syftet med en due diligence är att köparen ska få kunskap kring fastigheten och undersöka om det finns någon avvikande information. Det är också ett tillfälle för köparen att identifiera svagheter och styrkor, samt vilka möjligheter som finns med fastigheten. Köparen får också ett bättre grund att utgå ifrån när det sedan kommer till avtalsförhandling och ett fastställande av köpesumman. Den detaljerade informationen är ett bra sätt för köparen att se den löpande förvaltningen av fastigheten, vilket sedan går att använda i en prisförhandling. due diligence är också ett sätt för säljaren att friskrivas från ansvar då köparen erhållit all väsentlig information att tillgå. När det gäller den kommersiella marknaden så är det mer regel än undantag att säljaren friskriver sig från allt som inte nämnts i kontraktsskrivningen. Säljaren kan då också

garantera att all relevant information har lämnats till köparen i den due diligence som utförts (Ibid).

Den information som säljaren lämnar över till köparen läggs automatiskt in i ett datarum. Den digitala utvecklingen i samhället innebär att datarummet numera är elektroniskt och gör

17

det enklare för köparen att få tillgång till informationen via webbaserade lösningar. I datarummet ska information om fastigheten finnas, eventuella fastighetsägande bolag samt annan information som kan vara till intresse för köparen. Det finns möjligheter för säljaren att starta en säljare-DD eller Vendor due diligence innan försäljningsprocessen startat. Säljaren anlitar då den oberoende teknisk konsult att kontroller fastigheten och dokumentera eventuella brister som finns i den berörda fastigheten. Köparen får sedan ta del av den information som den oberoende konsulten sammanställt vilket sparar tid då de inblandade i processen inte behöver göra egna analyser av fastigheten (Ibid).

Köparen ska därefter granska de dokument som finns tillgängliga i datarummet. Det är ett omfattande arbete där en stor mängd dokument ska genomarbetas. Granskningsprocessens syfte är att ge köparen en bättre inblick i vilka alternativ som finns tillgängliga för

fastigheten. Upptäcker köparen stora utvecklingsmöjligheter kan det vara befogat att öka sitt bud för att matcha en konkurrent. All kommunikation som sker mellan köpare och säljare gällande fastigheten under den här tiden dokumenteras och blir en del av det slutgiltiga due diligence-arbetet. För att köparen ska få en så effektiv process som möjligt är en

förutsättning att skapa en projektgrupp bestående av personer med olika

kompetensområden. Projektgruppen bör innehålla kompetenser inom området för

exempelvis förvaltning, teknik och miljö. Utformningen på en sådan grupp kan dock variera beroende på om transaktionen ska genomföras som en bolags- eller fastighetsaffär. Det har framförallt att göra med de ekonomiska punkterna gällande skattefrågor för fastigheter respektive bolag. När granskningsprocessen som är det sista steget i due diligence är klar stängs datarummet och all information som framkommit finns kvar. Det går då att se vilken information som säljaren tagit fram under processen vilket i ett senare skede kan användas mot säljaren vid eventuella fel eller brister i överlåtelsen. (Ibid)

Slutsatsen av transaktionsprocessen består av en avtalsförhandling där bestämmelser gällande överlåtelseavtalets utformning sker. I de strukturerade processerna kan säljaren utnyttja konkurrenssituationen och erhålla ett bra pris på fastigheten men också ett bra överlåtelseavtal. Överlåtelseavtalet utformning beror till stor del på hur

konkurrenssituationen på marknaden ser ut. Fastighetens skick, oväntade upptäckter som identifierats under due diligence-processen och skattesituationen påverkar avtalets

utformning. Tiden kring utformning av överlåtelseavtalet är en oviss tid då det finns olika viljor mellan parterna. Säljaren brukar generellt vara negativt inställd till att lämna garantier

18

och åtagande kring sådant som köparen borde förutsätt. Åtagande som säljaren kan tvingas anta är att köpeskillingen påverkas i fall att något speciellt inträffar. För köparen kan däremot oväntade upptäckter i due diligence- processen leda till ett övertag i förhandlingen gentemot säljaren. Generellt så är garantier ett bra sätt att reglera risken mellan parterna. Garantierna brukar skilja sig men det brukar röra sig om tröskelbelopp och maxbelopp för eventuella reklamationer. Vid en affär gällande en nyproduktion brukar omfattningen för säljaren vara ännu mer komplex. Säljaren måste då kunna garantera att byggnaden är färdig i tid samt att den är av en viss avtalad standard. Rekommendationen vid nyproduktion är att säljaren antar sig åtaganden om att byggnaden är klar i tid och fyller funktionella krav som ställs.

I avtalet ska även den slutgiltiga köpeskillingen fastställas. Vid bolagsöverlåtelser kan det finnas olika intäkter och utgifter som ska betalas, men även ett resultat som ska betalas eller göras avdrag på. Parterna måste klargöra när intäkter och kostnader i bolaget ska överföras vilket vanligtvis utförs på tillträdesdagen. Det slutgiltiga avtalet brukar inte innehålla några svävarvillkor som gör det möjligt att köpet ska gå åter efter det ingåtts. Det finns dock tillfällen då svävarvillkor är ett krav för att affären ska kunna slutföras, exempelvis när det rör villkor gällande fastighetsbildning (Ibid).

Det slutgiltiga tillträdet för köpare sker efter att parterna undertecknat överlåtelseavtalet. Tidsutrymmet mellan undertecknande av överlåtelseavtalet och tillträde är vanligtvis under en längre tidsperiod. Det beror på att både säljaren och köparen behöver en viss tid för att förbereda sig. Säljaren måste förbereda alla dokument gällande överlåtelsen och köparen måste förbereda för finansieringen och den framtida förvaltningen. Enligt jordabalken ligger ansvaret för fastigheten på säljaren fram till tillträdet, men vanligtvis brukar köparen och säljaren avtala om att det är delat ansvar. Vid det slutgiltiga överlåtandet överlämnar säljaren fastighets- och bolagsdokumentation samt pantbrev. Är det ett bolag som överlåtits så ska den nya ägaren välja ut en ny styrelse och revisor för bolaget (Ibid).

19

4. Teori

Teoriavsnittet är uppdelat i tre stycken delar där olika teorier diskuteras. Det inleds med en förklaring av principal agent teorin och var den uppkommer i fastighetsbranschen. Därefter diskuteras teorin om bounded rationality följt av teorin om ankar effekter.

4.1 Principal agent teorin

Vid stora fastighetsinvesteringar kan fastighetsbolag komma att anlita en extern part för att hantera en del processer i transaktionen, exempelvis en extern fastighetsvärderare. Ett generellt problem när en extern part utför arbete åt uppdragsgivarens vägnar är principal-agent problemet. Milgrom & Roberts (1992) förklarar principal-principal-agent problem som det generella problemet att motivera en person eller organisation (agenten) att agera på uppdrag av uppdragsgivaren (principalen).

Enligt Snowdon & Vane (2006) uppstår principal agent problem då det förekommer en relation mellan två ekonomiska parter, där ena partens välfärd beror på den andra partens insatser. Enligt Milgrom & Roberts (1992) uppstår principal-agent problem när agenten och principalens incitament skiljer sig. Det gäller främst vid stora investeringar där principalen bär den totala risken. Det betyder att oavsett hur agenten agerar så drabbas de inte av risken och därför kan det orsaka principal-agent problem. En lösning är att överlåta en del av risken till agenten i form av resultatbaserad kompensation. Är agentens kompensation kopplad till resultatet innebär det incitament för agenten att åstadkomma det bästa möjliga resultatet och på så sätt kan principal-agent problem elimineras.

Principal-agent problem kan även uppstå i en process som enbart omfattar de anställda i en organisation. Organisationens anställda har inte per automatik delade incitament med uppdragsgivaren, vilket skapar risker för principal agent problem (Snowdon & Vane, 2006). Det största principal agent problemet i det här fallet påverkas av asymmetrisk information gällande produktiviteten av den anställda (agenten). Det krävs resurser för att övervaka de anställdas produktivitet och det är endast den anställde som vet hur produktiv den är

(Snowdon & Vane, 2006). Snowdon & Vane (2006) framställer en lösning på hur ‘effektiva löner’ som överstiger marknadslönerna för liknande uppgifter som incitament för att öka produktionen hos den anställde (agenten). Lösningen är lik den som presenterades av

20

Milgrom & Roberts (2009) om att öka incitament för agenten att agera på det sättet som gynnar principalen. Det ska uppnås genom att koppla risk och resultat till agentens kompensation.

4.1.1 Bounded rationality

Merparten av världens marknader är komplexa vilket gör det omöjligt att förutse alla möjliga utfall. Även en lokal fastighetsmarknad innehåller en enorm mängd information. Det finns inte en aktör som kan ta hänsyn till all den information som finns tillgänglig i en sådan miljö. Människan kan inte med perfektion och omedelbarhet lösa komplexa problem då det finns en stor mängd information som måste bearbetas. Den agerar istället med en intention att vara rationell så kallad ‘Intentionally rational’ (Milgrom & Roberts, 1992). Människan är medveten om att det inte går att kommunicera med precision, utan att det finns missförståelser och andra kostnader vid kommunikation. Likaså vet människan att det med största sannolikhet inte går att hitta den bästa matematiska lösningen för stora problem. Detta fenomen kallas för ‘bounded rationality’ och betyder att aktörer i olika marknader tar beslut med begränsad information och medvetenheten att de har begränsad information (Milgrom & Roberts, 1992). Bounded rationality kan förklaras som begränsningarna av människans mentala förmåga vilket hindrar människan från att förutse alla möjliga utfall och kalkylera deras optimala beteende. Det är också de begränsningar i språk som i sin tur gör det omöjligt för perfekt kommunikation mellan människor (Milgrom & Roberts, 1992).

4.1.2 Ankar effekt

Det finns flera teorier kopplade till beslutsfattande utöver bounded rationality och principal agent teorin. En av dem är teorin om ankar effekten. Ankar effekten är en effekt där en aktörs beslut påverkas av icke-relevant och, eller oäkta information (Varian, 2006). Ett exempel på ankar effekt kan förklaras av en studie där försökspersonerna snurrade på ett lyckohjul. Forskarna frågade därefter försökspersonerna om antalet afrikanska länder som är med i FN var fler eller färre än siffran lyckohjulet stannade på. Efter att deltagarna svarat fick de frågan om hur många afrikanska länder som var med i FN. Även då siffran från lyckohjulet var helt slumpmässigt så påverkades deltagarnas svar av det (Kahneman & Tversky, 1974). Det här är ett exempel på när ett beslut påverkas av slumpmässig information, vilket i detta fallet är ett ankare, därav benämningen ankar effekten.

21

Det är tydligt att beslutsfattare vid fastighetstransaktioner påverkas av olika faktorer vilket i sin tur bidrar till irrationellt beslutsfattande. Det faktum att aktörer i fastighetsbranschen tar beslut med begränsad information utgör en risk för irrationellt beteende vid beslutsfattande (Milgrom & Roberts, 1992). Risken för principal agent problem som uppstår mellan uppdragsgivare och uppdragstagare kan också vara stor vid en fastighetstransaktion då det generellt sätt finns ett flertal olika aktörer som arbetar inom transaktionsprocessen. Det förekommer också en risk när en del av transaktionsprocessen är outsourcad. Exempelvis genom att anlita externa värderare som i sin tur kan påverkas av ankare i form av

information som inte är relevant (Varian, 2006; Kahneman & Tversky, 1974), eller om hela transaktionsprocessen är in-house, så finns det risker för principal agent problem (Snowdon & Vane, 2006; Milgrom & Roberts, 1992).

4.2 Forskningsöversikt

Forskningsöversikten består av tidigare forskning inom ämnet vilket diskuteras i

teoriavsnittet. Forskningsöversikten inleds med tidigare forskning kring bounded rationality och hänvisar till studier också relevanta för transaktioner och fastighetsbranschen. Därefter diskuteras ankar effekt följt av principal agent teorin.

4.2.1 Bounded rationality

Det finns flera studier som utförts inom fastighetsbranschens olika område, där området för transaktioner är att anse som ett av de mest omfattande. Studier inom området brukar basera sig på traditionella antagande: att det är en perfekt marknad med perfekt konkurrens,

liknande produkter, information och rationella aktörer. Det finns däremot studier som hävdar motsatsen där bounded rationality diskuteras (De Bruin och Flint-Hartle, 2003; Falkenbach, 2009; Adair et al., 1994). Det finns studier som undersöker hur

fastighetsinvesterare av hyresbostäder motiverar sina investeringsbeslut. Resultaten visade att de som investerade i hyresbostäder tar beslut som är baserade på otillräcklig kunskap och begränsad information i marknaden (De Bruin & Flint-Hartle, 2003). Det innebär att aktörer i marknaden är bundna till den information och kompetens som de har och tar

investeringsbeslut trots begränsad information och kompetens. Det kan förklara varför några fastighetsinvesterare endast investerar på lokala marknader (Adair et al., 1994; De Bruin & Flint-Hartle, 2003).

22

Det finns flertalet studier som stödjer hypotesen gällande att marknaden är påverkad av bounded rationality (Falkenbach, 2009; Bellman et al., 2016). Resultatet som sammanställs tyder på att de viktigaste faktorerna för internationella fastighetsinvesteringar skiljer sig mellan olika aktörer. Exempelvis så var direktavkastning på totalt kapital viktigast för några aktörer medans andra aktörer inte ansåg det vara av samma värde för investeringen.

Skillnader i beslutstagandet kan därmed vara en indikation på bounded rationality (Falkenbach, 2009). Variationer i utbildning och vilket universitet aktörer har erhållit utbildningen från påverkar också beslutsfattande enligt Bellman et al. (2016). Det

demonstrerade Bellman et al. (2016) av att svenska värderare skiljer sig i sitt beslutsfattande beroende på var de utbildade sig. Bounded rationality är också något som illustreras bland mindre fastighetsaktörer. Det beror på att de mindre aktörerna på marknaden inte har

tillgång till samma information som de större aktörerna. De mindre aktörerna tenderar till att endast använda sig av lokal information som stöd till deras investeringar, medans de större aktörerna fokuserar mer på information på makronivå. Det innebär att aktörer kan ta olika beslut på samma investeringsobjekt vilket indikerar bounded rationality (Gallimore et al., 2000) Aktörer i fastighetsbranschen väljer också att fokusera på och investera i marknader som har god marknadsinformation (Adair et al. 1994). Följderna av det blir att aktörer undviker marknader med begränsad information att grunda sitt investeringsbeslut på. Enligt Adair et al. (1994) fanns det ett begränsat antal brittiska aktörer på de Europeiska

marknaderna under 90-talet på grund av otillräcklig marknadsinformation.

4.2.2 Ankar effekt

En annan faktor som också är kopplad till informationshanteringen vid en transaktion är ankar effekt. Diaz (1999) undersökte hur värderare tänker vid beslutsfattande kring värdering av fastigheter och om de följer de modeller och principer som de har lärt sig. Resultatet tyder på att värderaren påverkas av olika ankare som till exempel tidigare

försäljningspris eller utgångspris. Det här fenomenet uppkom vid marknader med begränsad information där värderare tenderar att lägga för stor vikt på uppdaterad information. På grund av diverse ankar effekter frångick värderare de modeller och principer som de vid rationellt beslutfattande ska basera sina beslut på.

23

4.2.3 Principal agent problem

Det finns därutöver normativa och deskriptiva processer som visar hur aktörer bör agera och hur de faktiskt agerar enligt Diaz (2007). Normativa processer är baserade på hur en person eller en organisation bör agera för att handla rationellt medans deskriptiva processer

försöker förklara hur aktörerna faktiskt beter sig. Exempelvis så hittade Diaz (2007) att vid begränsad information, sökte värderaren efter enkla lösningar för att lösa problemet vilket också stöds av Wofford et al. (2010). Det normativa är att värderaren ska utgå från relevanta modeller för att lösa problemet. Men värderaren letar istället efter okomplicerade lösningar som inte är kopplade till de modeller och principer som finns att tillgå. Det betyder att de deskriptiva processerna inte stämmer överens med de normativa processerna. Utöver det så menar Diaz (2007) att värderarens beslutsfattande kan påverkas negativt genom ökad press från kunden att slutföra tjänsten. Det leder till att värderaren fokuserar på att slutföra arbetet istället för att agera rationellt. Det här är en indikation på principal agent problem som återfinns i liknande studier av fastighetsvärderare (Diaz, 2007; Pagliari, 2015; Snowdon & Vane, 2006; Milgrom & Roberts, 2009).

Principal agent problem är något som uppstår vid beslutsfattande, framförallt vid stora investeringar (Pagliari, 2015; Diaz, 2007). Det illustreras bland annat av de motivationer som skapas vid implementering av hanteringsavgifter för privata fastighetsfonder. Pagliari (2015) menar att agentens risktagande påverkas av olika faktorer där ‘moneyness’ (hur involverad pengamässigt agenten är i investeringen) är den största faktorn. Ju mer kapital agenten har investerat i projektet desto mer konservativ blir agenten i sitt beslutsfattande. Är agenten inte är lika investerad i investeringen blir risktagandet större vid analyser och beslutsfattande. Resultaten från studierna visar att det finns en tydlig koppling mellan risk och principal-agent problem (Milgrom & Roberts, 2009; Pagliari, 2015).

4.2.4 Informationshantering vid beslutsfattande

Studier inom fastighetsbranschen illustrerar att beslutsfattandet gällande transaktioner bland investerare och andra aktörerna inte alltid är rationella. I de fall besluten fattas på relevant data och marknadsinformation så försvårar den kognitiva aspekten processen vid

investeringsbeslut (Wofford et al., 2010). Människan använder mentala genvägar för att hantera den stora mängden information som finns. De mentala genvägarna demonstreras genom att aktörer vinklar och generaliserar information för att lättare kunna hantera den.

24

Det leder till att det faktiska beteendet skiljer sig från rationellt beteende (Diaz, 2007; Wofford et al., 2010).

I fastighetsbranschen genomförs en mängd viktiga beslut inför en investering och det framgår av ett flertal studier inom ämnet. Det finns en stor mängd faktorer som kan påverka ett investeringsbeslut vid en transaktion. Det framkommer att beslutsfattandet skiljer sig mellan olika aktörer i fastighetsbranschen då det finns skillnader gällande kompetens, information, utbildning och riskvilja (Bellman e. al., 2016; Gallimore et al., 2000; Falkenbach, 2009; Adair et al., 1994; De Bruin & Flint-Hartle, 2003).

4.3 Sammanfattning av forskningsöversikt

Ett antagande om att samtliga aktörer i fastighetsbranschen agerar rationellt är en felaktig synvinkel på branschen. Däremot antas samtliga aktörer att sträva efter ett rationellt arbetssätt vilket Milgrom & Roberts (2009) benämner som att aktörer är ‘intentionally rational’. Skillnaden mellan att vara en rationell och en irrationell aktör grundar sig i beslutsfattandet och i de faktorer vilket påverkar beslutsfattandet. Tidigare studier inom beslutfattandet i fastighetsbranschen visar att det finns uppenbarliga faktorer som påverkar beslutsfattandet vid en fastighetstransaktion, samt att aktörer frångår sin strategi (Diaz, 1999). Andra faktorer som benämns i de olika artiklarna är exempelvis anchor-bias där värderare fäste sig vid viss information som exempelvis, tidigare utgångspris vilket resulterade i att det vägde in för mycket i deras beslutfattande (Diaz, 1999). Utöver det är press från externa faktorer en negativt påverkande faktor för beslutsfattandet. Det förklaras genom att aktörerna fokuserar på att påskynda beslutsprocessen för att nöja sin klient. Följderna av det agerandet leder till ett irrationellt beslutsfattande (Diaz, 2007). Flertalet av studierna är äldre och inte baserade i Sverige vilket gör det svårt att generalisera resultatet och tillämpa det på den svenska fastighetsmarknaden. Frågan är om svenska aktörers beslutfattande vid en investering påverkas lika mycket som det gör i omvärlden, och om det går att göra antagande om att det finns samma problem i Sverige som i omvärlden.

25

Författare / år Titel Studiens område Key findings

Adair, A.S, Berry, J.N & McGreal, W.S (1994)

Investment decision making: A behavioural perspective

Storbritannien Institutioner tenderar att endast basera sina investeringsbeslut på den marknadsinformation som är tillgänglig och endast investera i marknader med god marknadsinformation

Bellman, L.,et al. (2016) How does education from a high-status university affect professional property appraisers valuation judgements?

Sverige Värderares beslut och metod vid

fastighetsvärderingar skiljer sig beroende på vilket universitet de erhållit sin utbildning från

De Bruin, A & Flint-Hartle,S. (2003) A bounded rationality framework for property investment behaviour

Nya Zeeland Fastighetsinvesterare tar beslut baserade på otillräcklig kunskap och begränsad marknadsinformation

Diaz, J. (1999) The first decade of behavioural research in the discipline of property

USA Värderare påverkas av diverse ankare vid fastighetsvärderingar som till exempelvis tidigare försäljningspris i samma område

Diaz, J & Hansz, J.A. (2007) Understanding the behavioural paradigm in property research

USA Det finns principal agent problem när värderare anlitas för att värdera en fastighet

Falkenbach, H. (2009) Market selection for international real estate investments

Europa De viktigaste faktorerna / kriterier som påverkade beslutfattandet för internationella investeringar var låg risk och direktavkastning på totalt kapital Gallimore, P, Hansz, J.A & Gray, A.

(2000)

Decision making in small property companies

Storbritannien Mindre aktörer baserar investeringsbeslut på lokal marknadsinformation medans större aktörer baserar beslutsfattande på makronivå

McAllister, P., Hughes, C. & Gallimore, P. (2008)

Principal-agent issues in asset acquisition: UK institutions and their investment agents

Storbritannien Principal agent problem uppstår vid

resultatbaserad rådgivning då värderare tenderar att uppmuntra investeraren att lägga ett högre bud

Pagliari, Joseph L., Jr. (2015) Principal-Agent Issues in Real Estate Funds and Joint Ventures

USA Ju mer ekonomiskt investerad agenten är desto mindre blir agentens risktagande

Wofford, L., Trolio, M. & Dorchester, A. (2010)

Managing cognitive risk in real estate

USA Människan använder sig av mentala genvägar för att hantera den stora mängden information som finns vilket leder till vinklad information och irrationellt beteende

Öhman, P., Söderberg, B. & Westerdahl, S. (2013)

Property investor behaviour: qualitative analysis of a very large transaction

Sverige En aktör värderade fastighetsportföljen som summan av alla fastigheter medans den andra aktören värderade samma portfölj ur ett holistiskt perspektiv

26

Tabellen ovan hänvisar till tidigare forskning inom ämnet och sammanställer respektive studies ‘key findings’. Studierna i tabellen är organiserade i författare, titel, land där studien utfördes och ‘key findings’. Tabellens syfte är att underlätta presentationen av tidigare forskning inom ämnet som berörs i den här studien. Vidare syftar tabellen till att ge en överblick på de huvudpunkter som berörs i tidigare forskning inom ämnet samt i vilket land forskningen gjordes i. Det visar sig att flertalet av teorierna: bounded rationality, principal agent teori och ankar effekt återfinns i olika länder.

27

5. Empiri

Empiriavsnittet är uppdelat i tre olika delkapitel där den inledande delen informerar läsaren om vilka bolag som respondenterna för intervjuerna företräder. I det andra kapitlet redovisas resultatet av de intervjuer som genomförts. Resultatet redovisar hur en genomsnittlig

transaktionsprocess genomförs inom det berörda bolaget. För att underlätta

tillvägagångssättet för läsaren att särskilja på de olikheter aktörernas transaktionsprocesser separeras svaren från diverse bolag. Syftet med att dela upp bolagen grundar sig i att göra det enkelt för läsaren att förstå de skillnader som finns i transaktionsprocessen, samt belysa att varje transaktionsprocess är unik. Den avslutande delen av empiriavsnittet redovisar resultatet av de enkäter som skickats ut till ett antal aktörer inom transaktionsbranschen.

5.1 Bolagen

Empiriavsnittet inleds med ett kort avsnitt med information om de bolag som deltog i intervjuerna.

5.1.1 Newsec

Newsec grundades 1994 och har idag cirka 2 000 medarbetare fördelade på sju länder i Norden och Baltikum. Newsec har cirka 600 miljarder kronor under förvaltning, tecknar årliga hyresavtal på cirka 1 000 000 kvm och genomför transaktioner till ett värde av cirka 50 miljarder kronor per år. (Newsec, 2020)

Jakob Westin, respondent vid den första intervjun, är delansvarig för Capital Markets på Newsec i Stockholm. På kontoret i Stockholm är de ungefär 10-15 anställda som arbetar inom Capital Markets och ungefär lika många på kontoret i Göteborg. Jakob har jobbat på Newsec i 10 år och är delägare i det svenska bolaget. Jakob har jobbat med transaktioner under hela perioden och har en utbildning som civilingenjör på KTH i Stockholm.

28

5.1.2 Croisette Real Estate Partner

Croisette grundades 2015 och har idag en arbetsstyrka på 45 personer fördelade över fyra kontor i Malmö, Stockholm, Göteborg och Halmstad. Företaget inriktar sig på den

kommersiella marknaden där de erbjuder rådgivning inom affärsområdena lokalförmedling, transaktionsrådgivning, värdering och analys samt kompetensförsörjning. (Croisette, 2020)

Peter Eriksson som var respondent inledde sin karriär på Croisette 2016 och är idag partner på transaktion i Malmö. Transaktionsavdelningen i Malmö består av fem personer, där två stycken är interns. Gruppen arbetar i alla segment med bred kompetens inom

fastighetsägande och fastighetstransaktioner. Peter har studerat fastighetsföretagande på dåvarande Malmö Högskola som numera är Malmö Universitet, samt kompletterat de studierna med att läsa finans på Lunds universitet.

5.1.3 Anonymt företag

Företaget är ett väletablerat företag med en lång historik inom branschen. Företaget har en bred geografisk utbredning och arbetar med både små- och stora transaktioner. De erbjuder sina kunder strategisk rådgivning, kapitalmarknadsrelaterade tjänster, samt rådgivning vid fastighetstransaktioner. Respondenten för intervjun besitter en hög position inom företaget och har långvarig erfarenhet från branschen.

29

5.2 Inledande delen av transaktionsprocessen

Den genomsnittliga transaktionsprocessen för Newsec inleds med en analysdel vilket är en viktig och tidskrävande del i processen. För Newsec som rådgivare till en säljare måste de erhålla tillräckligt med kunskap om fastigheten som ska säljas så att erforderligt

försäljningsmaterial kan skapas. Den här inledande delen kan jämföras med en due diligence process som utförs innan marknadsföringen tar fart.

Jag såg bilden som ni skickade med och det stämmer överens i stora drag men man kan lägga till en del i den och det är den väldigt stora inledande delen, analys [...] som är väldigt viktig och som vi själva lägger ner mycket tid på och som jag själv tycker är en viktig del av processen. Framförallt eftersom vi som rådgivare måste veta allt om det vi säljer [...] Vi gör egentligen en DD innan så att vi är förberedda på vad som kommer

(Respondent 1, Jakob Westin).

Den genomsnittliga transaktionsprocessen för Croisette startar genom att en förfrågan inkommer från en aktör som vill sälja, alternativt har en säljidé. En inledande analys påbörjas där arbetet syftar till att ta fram en pitch som kan användas för fastigheten. Croisette strävar efter att göra ett fysiskt besök av fastigheten för att få en uppfattning av objektet. Därefter utförs en värdering av objektet där uttag av aviseringslistor och

kostnadsuppställningar begärs för att kunna utföra en långsiktig analys. Slutprodukten av värderingen framförs till säljaren för att säkerhetsställa att Croisette och säljaren har liknande uppfattning av objektet. Ett uppdragsavtal överlämnas till säljaren, samtidigt påbörjas utformningen av informationsmemorandum som ska gå ut till intressenterna. En databas skapas för transaktionen där all väsentlig information finns att tillgå. Databasen kan jämföras med en Vendors-due diligence där Croisette har full information om fastigheten och kan objektet väldigt väl.

Antingen så får vi en förfrågan till oss om att där är någon som är intresserad av att sälja alternativt är det att vi själva har en säljidé, att den här fastigheten skulle kunna vara intressant för en bred massa just nu. Initialt brukar vi göra en inledande analys och någon form av pitch[...] I nästa skede gör vi initialt värderingarna och försöker motivera dom värderingarna till säljaren. Det händer ibland att vi tackar nej till affärer

30

eftersom säljaren har en uppfattning som vi absolut inte tror på och då vill inte vi lägga fyra-fem månaders arbete på någonting som inte kommer generera någonting till oss och inte någonting positivt till säljaren [...] Det blir ungefär som en ‘säljar-DD' när vi gör vårt material, där vi har koll på allting och kan fastigheterna väldigt väl när vi väl går ut. (Respondent 2, Peter Eriksson)

För den anonyma aktören startas processen med ett idéstadie där företaget träffar

fastighetsägare och för en dialog om de möjligheter som finns för fastigheten. Processen är långdragen och handlar om att bygga relationer med kunderna. En god relation och

förtroende till kunden underlättar chanserna att få uppdraget att agera säljrådgivare i en eventuell transaktion. Följande del i processen är att framställa en pitch och ett affärsförslag där en värdering av fastigheten utförs och framförs till säljaren. Det är ofta förknippat med en förfrågan angående fastigheten och dess värde samt arvodet för

säljrådgivningen. Affärsförslaget ska även innehålla ett förslag över hur säljprocessen ska utformas, vilket innefattar ett beslut om säljprocessen ska genomföras genom en bred strukturerad process eller off-market. Vid en off-marketaffär ska affärsförslaget innehålla potentiella köpare.

Utan det är ju produkt av ett väldigt långt arbete där man bistår i olika typer av rådgivning och bygger relation och är en form av partner med

fastighetsägaren under, kan vara ganska lång tid. Man har ju inte så jättemånga kunder i den här businessen utan det finns ju ett ganska begränsat antal fastighetsägare i den kommersiella sektorn. (Respondent 3, anonym)

5.2.1 Marknadsföring

Den andra delen av en genomsnittlig transaktionsprocess hos Newsec är då

försäljningsmaterialet skapas och marknadsförs. Marknadsföringen sker i olika former där det i några fall endast presenterar objektet till några potentiella köpare, så kallad off-marketmarknadsföring. Det är också vanligt att Newsec har en bredare marknadsföring för fastigheten där de kontaktar cirka 20–100 stycken intressenter vilket är den typiska mängden intressenter som kontaktas vid marknadsföringsdelen i transaktionsprocessen. I några fall sker även en så kallad bred strukturerad process där marknadsföringen sker i en

31

möten med intressenter där prisbilden inte kommuniceras, utan endast försäljningsmaterialet då målet är att köparen ska skapa en egen prisbild.

Efter det kommer någon form av marknadsföring, där vi ibland endast kontaktar en köpare och ibland kan det vara en bred process [...] Vi pratar med 20-100 intressenter typiskt sätt och i vissa fall går vi ännu bredare och till och med annonserar branschpress [...] Det är möten, visningar och framförallt att beskriva caset för köparen och motivera varför vi tycker att det är värt ‘si’ eller ‘så’ [...] det är väldigt sällan vi kommunicerar en prisbild utan vi låter köparen själva räkna men vi är också med och stöttar och kommer med våra förväntningar och kanske egna tankar kring prisbilden (Respondent 1, Jakob Westin).

En inledande marknadsföringsprocess utförs genom att en ‘teaser’ offentliggörs vilket syftar till att undersöka vilka aktörer som är intresserade. Marknadsföringen innehåller ett fast datum för bud och generellt tar processen fyra till fem veckor. Är det ett objekt som anses vara extra intressant där en off-marketprocess kan utföras är ett datum för bud sällan nödvändigt. Vid en off-marketprocess utförs en analys gällande potentiella intressenter för att sedan rikta marknadsföringen till de utvalda intressenterna.

När materialet är klart brukar vi gå ut med en teaser. Ta 'tempen' på marknaden, vilka är dom hetaste parterna och sen får man ibland ett par stycken direkt nej och ett par stycken direkt ja. Oftast går vi ut med ett fast buddatum. Marknadsföringen brukar vara fyra till fem veckor beroende på vilken typ av produkt (Respondent 2, Peter Eriksson).

Bud från de olika intressenterna utvärderas där erfarenhet från intressenterna har en inverkan för att få fram det bud som anses vara det bästa. Det som avses med det bästa budet är det bud som är bäst för säljaren, vilket inte alltid är det högsta budet. Därefter inleds due diligence processen, alternativt undertecknas ett letter of intent (LOI).

När det gäller att ta in bud och utvärderingen så är det en viktig del för oss där erfarenheten från de olika parterna blir nyckeln framåt. När vi väl har gjort utvärderingen så väljer vi den part som har det bästa budet, inte alltid det högsta men det bästa budet för säljaren (Respondent 2, Peter Eriksson).

32

Tillvägagångssättet för hur en fastighet ska marknadsföras är beroende av

marknadsklimatet. Ett marknadsklimat som indikerar på ett mindre antal intressenter leder till att säljaren rekommenderas att utföra en smal säljprocess. Off-marketaffären motiveras genom att rikta sig till de aktörer som indikerat på ett fortsatt intresse för att förvärva fastigheter, även under de tuffare marknadsförhållandena. Däremot kan riktlinjer och intressekonflikter i transaktionsprocessen tvinga säljprocessen att genomföras med en bred strukturerad process. Det anonymiserade företaget genomför hela processen för

marknadsföringen in-house vilket utesluter extern hjälp från andra aktörer.

Vissa kunder är som att de måste marknadsföra fastigheterna brett. De kan ha ägare som kräver det, olika typer av intressekonflikter kan också kräva att du måste marknadsföra fastigheterna brett (Respondent 3, anonym).

5.2.2 Due diligence

Nästa steg i processen är due diligence där köparen får tillgång till dokument som innehåller mer information om fastigheten. Det är en tidskrävande process som består av samtal mellan köpare och säljare. För att underlätta arbetet i due diligence processen outsourcar Newsec den delen av processen. För att kunna visualisera utvecklingsmöjligheter med fastigheten används arkitekter som kan visualisera en möjlig ombyggnation eller tillbyggnation. Det är också relativt vanligt att innan analysfasen anlita en konsult som utför en teknisk

undersökning av fastigheten, en så kallad Vendors due diligence. Syftet med en Vendor due diligence är att inhämta material om fastigheten för att underlätta kommande delar i

processen.

Efter det går man in i en DD-process där man ganska tidigt försöker förhandla även slutgiltiga avtalspaket så det löper ganska parallellt. DD:n är väldigt tidskrävande för oss där vi är spindeln i nätet där vi ska svara på alla frågor samt möten med säljare och köpare [...] Relativt ofta behöver någon utveckling visualiseras och då tas arkitekter in för att beskriva vilka möjligheter som vi ser med fastigheten, bygga om eller bygga till. Ibland gör vi också, om det finns skäl till det i den tidiga analysfasen att vi tar in en konsult som gör en teknisk DD innan vi går ut. Det kan underlätta och snabba på processen i den kommande delen för då

33

finns material på det tekniska, kallas att man gör Vendors-DD (Respondent 1, Jakob Westin).

Tidshorisonten för due diligence processen varierar beroende på dess omfång, vanligtvis är processen varaktig i tre till åtta veckor. Processen underlättas av den databas som skapats tidigare i transaktionsprocessen som Croisette likställer med Vendors-due diligence. Det innebär att all nödvändig information redan finns att tillgå i databasen vilket effektiviserar processen. Outsourcing är även ett verktyg som används för att underlätta processen, däremot endast i mindre skala. Outsourcingen brukas för det visuella, där fotografering i form av drönarfotografering används. I slutfasen av due diligence processen inleds även den kommande avtalsförhandlingar.

Processen med ‘DD’ brukar ta allt från tre till åtta veckor beroende på komplexitet och 'findings' i ‘DD’[...]Det vi köper in är då fotografering i viss mån, om vi ska ha flygfoton eller drönarfotografering eller så [...]Sen går man igång med en avtalsförhandling parallellt i slutet (Respondent 2, Peter Eriksson).

Det tredje bolaget beskriver due diligence processen som en väsentlig och omfattande process beroende på köparen. Enligt respondenten är erfarna privata investerare inte lika intresserade av en omfattande due diligence process då de är mer riskbenägna. Det anses tillräckligt med en aviseringslista och en ungefärlig kostnadsbild. Däremot är due diligence processen väldigt omfattande och tidskrävande vid affärer med större institutioner och försäkringsbolag. Anledningen till det är de tydliga riktlinjerna som de har för att minimera risken. En omfattande due diligence enligt respondenten är i regel att man identifierar risker med investeringen vilket leder i en teknisk, skattemässig såväl som en due diligence där man går igenom nyttjanderätter, hyreskontrakt och mera.

Den där processen kan ju bli extremt omfattande och den kan också vara väldigt lätt. Det kan skilja sig jättemycket beroende på vem som är köpare (Respondent 3, anonym).

34

5.2.3 Avtalsförhandling

Avtalsförhandlingar är att anse som en kritisk del i transaktionsprocessen då det inte alltid är det högsta budet som är av störst betydelse, utan även aktörens genomförandekraft. Enligt respondenten från Newsec löper förhandlingarna för det slutliga avtalspaketet parallellt med due diligence processen. I några fall skickas ett avtalsutkast redan i tidigt skede innan aktören valt att gå vidare i processen. Den kommersiella förhandlingen leder hädanefter Newsec själva men den formella delen med avtalsformulering och det juridiska outsourcas till externa jurister.

Ibland har vi även innan vi valt att gå vidare med en aktör skickat ut avtalsutkast innan ‘DD’ för att förstå deras syn på affären som helhet. ‘DD’ avtalsförhandling sker sedan parallellt med mycket dialog [...] Vi leder den kommersiella

förhandlingen men jurister på båda sidorna som sköter avtalen med det formella juridiska språket (Respondent 1, Jakob Westin).

För Croisette är avtalsförhandlingen likaså ett kritiskt moment i transaktionsprocessen som för Newsec. Tankegången kring budet skiljer sig inte mycket mellan Croisette och Newsec, då även Croisette anser att det bästa budet inte behöver vara det högsta budet.

Avtalsförhandlingen sker också parallellt med due diligence. När parterna är överens med avtalet övergår man till signering och beroende på vilken typ av produkt eller när i tiden det är har man signering och tillträde parallellt. Croisette bevakar även tillträdet och utför eventuellt tillträdesagendor beroende på om advokaterna inte gör det och vilken typ av klient det är.

När man är överens om avtalet så signar man det, och beroende på vad det är för typ av produkt och när i tiden det är så har man signing och closing simultant, alltså signing och tillträde (Respondent 2, Peter Eriksson).

Avtalsförhandlingen sker även parallellt med due diligence för det anonyma bolaget då de kan hantera faktorer som uppkommer i due diligence och använda de risker eller problem till avtalsförhandlingen. Avtalsförhandlingen är mer eller mindre omfattande beroende på parterna och vilken typ av fastighet det är i fråga. I de fall där fastigheten är mindre kan avtalsförhandlingen bli kort och koncist, men blir allt mer omfattande desto större fastighetsbeståndet blir. I den här processen är det anonyma bolagets roll ganska