En minskad plastkonsumtion?

En studie om konsumenters attityder och förväntade respons

på införandet av skatten på plastbärkassar i Sverige

A decrease in plastic consumption?

A study on consumer attitudes and expected responses to

the implementation of the swedish tax on plastic carrier bags

Tina Rodjeil och Sebastian Segge

Miljövetenskap Kandidatnivå 15 HP

VT 2020

Sammanfattning

Plastmaterial har sedan 1950-talet orsakat problem i naturen på grund av materialets slitstarka och svårnedbrytbara egenskaper. Dessa egenskaper är också en anledning till dess

popularitet, och varje år tillförs ungefär 100 miljarder plastbärkassar bara till den europeiska marknaden. En stor del av dessa hamnar i hav och andra vattendrag där de påverkar

biodiversiteten genom att plastpartiklar förtärs av marina varelser och sedan transporteras upp i näringskedjan. För att minska problemet med marin nedskräpning har Europeiska unionens medlemsstater i en gemensam ansträngning satt ett mål att till år 2025 reducera antalet plastbärkassar som förbrukas per person och år till 40 stycken. För att uppnå detta mål infördes den 1 maj i Sverige en skatt på plastbärkassar som för konsumenter innebär en prishöjning i butiker med 3 SEK per påse. Syftet med denna studie är att identifiera hur konsumenter kan förväntas svara på denna prishöjning, och vilka faktorer som förhindrar en möjlig beteendeförändring. För att få en bättre förståelse för detta intervjuades sju

konsumenter från olika typer av hushåll, som ombads redogöra för sina konsumtionsrutiner och förväntade reaktion på införandet av skatten. Resultaten visade att majoriteten av informanterna trots en positiv attityd till införandet av skatten inte har för avsikt att minska den egna konsumtionen av plastbärkassar, och att den främsta anledningen till detta är de många funktioner som materialet möjliggör.

Nyckelord: plastbärkasse, plastpåse, nedskräpning, ekonomiska styrmedel, skatter, attityder,

Abstract

Plastic pollution has been a problem since the 1950s due to the material’s durable and persistant characteristics and slow degradability, and these characteristics are also the reason for the material’s popularity. An estimated 100 billion plastic bags are introduced to the european markets every year, with a significant amount of these ending up in oceans and other bodies of water. Plastic pollution harms biodiversity as marine species consume plastic particles which are then transported through the food chain. To counteract this problem, the European Union member states strive to limit the amount of plastic carrier bags being used to 40 per person and year, by 2025. As a means to achieve this goal, the Swedish government introduced a tax which increased the retail price of plastic carrier bags by 3 SEK as of May 1st 2020. This study aims to identify consumers intended response to this tax, and what factors might prevent a possible change of behaviour. To better understand this, seven interviews were carried out with consumers from different households, in which they were asked to share their shopping routines and expected response to the tax. The results showed that while the majority of the consumers expressed a positive attitude towards the tax, few had any intention of reducing their own consumption of the plastic carrier bag, primarily due to the many irreplacable functions provided by the material.

Keywords: plastic carrier bag, plastic bag, littering, economic instruments, taxes, attitudes,

Begreppslista

Begreppen nedan är definierade av oss själva, med undantag för definitionen av mikroplaster. Plastbärkasse – påse tillverkad i plast som tillhandahålls konsumenter i livsmedelsbutiker eller dylikt, som är avsedd att transportera inhandlade varor i. Avsedd för engångsbruk. Plastsoppåse – påse tillverkad i plast som är avsedd att användas för hushållsavfall. Plastpåse – samlingsnamn för olika typer av påsar som är tillverkade av plast. Inkluderar plastbärkassar.

Miljövänligt beteende – beteende eller handling som inte har en negativ påverkan på miljö eller natur.

Mikroplaster – plastpartiklar som är mindre än fem millimeter i storlek (Klar, Gunnarsson, Prevodnik, Hedfors, & Dahl, 2014).

Innehållsförteckning

1. Introduktion 6

1.1 Syfte och frågeställning 7

1.2 Avgränsningar 7

2. Bakgrund och tidigare forskning 8

2.1 Praktiska erfarenheter av ekonomiska styrmedel 8 2.2 Miljöproblematiken med plast i naturen 9 2.3 Miljöproblematiken med plastproduktion 10 2.4 Återanvändning, materialåtervinning och energiåtervinning 12 2.5 Alternativet till plastbärkassen 14

3. Teori 15

3.1 Miljöpsykologisk teori 15

3.1.1 Att påverka ett beteende med ekonomiska incitament 15

3.1.2 Vanebeteende 16

3.1.3 Normer 16

3.1.4 Uppfattning och attityd 17

3.1.5 Teorin om planerat beteende (TPB) 17

3.2 Ekonomisk teori – Rational choice och ekologisk rationalitet 19

4. Metod 20

4.1 Urval 20

4.2 Utförande 20

4.3 Analysmetod 21

5. Empiri och analys 22

5.1 Tema 1 – Konsumtionsbeteende 22

5.1.1 Konsumtion och intentioner 22

5.1.2 Attityd och förväntat beteende 23

5.2 Tema 2 - Upplevd valmöjlighet 24

5.2.1 Skattens påverkan på den egna valmöjligheten 24

5.2.2 Problematiken med plastkonsumtion i ett större sammanhang 25

5.3 Tema 3 - Sekundära användningsområden 25

5.3.1 Plastbärkassens användningsområden och orsaker till en fortsatt plastkonsumtion 25 5.3.2 Skattens inverkan på användandet av plastsoppåsar 28

5.4 Tema 4 - Ekonomiska styrmedel 29

5.4.1 Information och kunskap i förhållande till konsumtionsvanor 30 5.4.2 Konsumenters tilltro till förändring genom ekonomiska styrmedel 33

5.4.3 Alternativa åtgärder 35

6. Diskussion och slutsats 37

7. Referenslista 41

1. Introduktion

Plastmaterial har sedan 1950-talet på grund av sina slitstarka och svårnedbrytbara egenskaper orsakat svåra problem i naturen, och påverkar biodiversiteten genom att marina arter får i sig plastpartiklar som föda (Lam et al., 2018). Samtidigt som produktionen av plastbärkassar dras med miljö- och klimatpåverkan i form av förbrukning av fossila resurser och energi, skapar läckaget av påsar till naturen ett specifikt problem. När påsarna väl hamnar i naturen är de speciellt svåra att hantera på grund av deras lätta vikt och form, som gör att de kan spridas snabbt med vindar och vatten (Knoblauch, Mederake & Stein, 2018). Varje år används fler än en biljon plastbärkassar i världen, och enligt uppgifter från Europeiska unionens (EU)

kommission har ungefär 100 miljarder plastbärkassar tillförts årligen till den europeiska marknaden sedan 2010. Av dessa uppskattas ungefär 8 miljarder hamna i haven eller andra vattendrag (Kasidoni, Moustakas & Malamis, 2015).

Den 1 Maj 2020 infördes en skatt på plastbärkassar i Sverige med syfte att reducera antalet plastbärkassar som konsumeras och på så vis minska nedskräpningen och spridningen av mikroplaster i haven (Regeringskansliet, 2019). Med mikroplaster menas plastpartiklar mindre än 5 mm i storlek (Klar Gunnarsson, Prevodnik, Hedfors, & Dahl, 2014). För konsumenter innebär skatten att priset för en plastbärkasse i handeln stiger med ungefär 3 SEK (Regeringskansliet, 2019). Beslutet att införa skatten grundar sig i att uppnå Sveriges miljömål och EU:s förbrukningsmål, som innebär att samtliga medlemsstater ska reducera antalet plastbärkassar som förbrukas till 40 per person och år innan 2025 (Regeringskansliet, 2020).

Syftet med ekonomiska styrmedel är att genom ekonomiska insatser styra verksamheter och individer (Lidskog & Sundqvist, 2011; Lundmark & Samakovlis, 2011). Ett sätt att göra detta är att öka kostnaden för en vara som resulterar i att den konsumeras mindre. Till skillnad från tvingande styrmedel som förbjuder eller begränsar användandet av en vara är förhoppningen med ekonomiska styrmedel snarare att andra, i det här fallet mer miljövänliga, alternativ ska ses som mer lönsamma (Lidskog & Sundqvist, 2011).

1.1 Syfte och frågeställning

Syftet med arbetet är att undersöka hur prishöjningen på plastbärkassar påverkar hur konsumenter resonerar och förväntas agera vid val av påse i livsmedelsbutiker, samt hur plastbärkassens sekundära användningsråden påverkar deras val. Utöver det vill vi få en förståelse för vilka miljömässiga konsekvenser införandet av skatten kan få om konsumenter väljer att köpa andra alternativ till plastbärkassen. Huvudfrågeställningarna för studien är:

1. Hur upplever konsumenter att det högre priset på plastbärkassar påverkar deras konsumtionsrutiner, och vilka faktorer är avgörande för en eventuell

beteendeförändring?

2. Vilka sekundära användningsområden har plastbärkassarna hos konsumenteroch hur kommer prishöjningen påverka dessa?

För att kunna besvara frågeställningarna så analyserades empirin med hjälp av de

beteendevetenskapliga verktygen teorin om planerat beteende och rational choice theory. Utöver nämnda teorier användes även förhållandet mellan uppfattningar och attityder, samt betydelsen av normer för analysen.

1.2 Avgränsningar

Lagen om skatt på plastbärkassar (SFS 2020:32) omfattar flera typer av plastbärkassar, men denna studien begränsar sig till den typ av plastbärkasse som säljs i livsmedelbutiker, och inte är avsedda att återanvändas. Papperspåsar, biologiskt nedbrytbara påsar, återanvändbara plastpåsar, raffia samt bomullspåsar är alla ersättningsalternativ för plastbärkassen (Civancic-Uslu, Puig, Hauschild & Fullana i Palmer, 2019), men för den här studien har vi i de avsnitt som jämför plastbärkassen med andra alternativ begränsat oss till pappersbärkassen, eftersom den är det huvudsakliga ersättningsalternativet i livsmedelsbutiker (Lewis, Verghese & Fitzpatrick, 2010). Inga personliga preferenser har påverkat studiens utformning eller resultat.

2. Bakgrund och tidigare forskning

I det här avsnittet diskuteras erfarenheter av införandet av skatt på plastbärkassar i andra länder och problematiken med plastföroreningar. I detta avsnitt används det mer omfattande begreppet plastpåse, då definitionen av en plastbärkasse i andra länder kan avvika något från den definition vi valt att använda för vår undersökning.

2.1 Praktiska erfarenheter av ekonomiska styrmedel

Nedskräpning är idag ett stort miljöproblem och förekommer både på land och i hav, vilket skapar problem för både djur och människor och får såväl ekonomiska, sociala och

ekologiska konsekvenser (Statens offentliga utredningar [SOU], 2018). För att minska dessa problem har flera europeiska länder infört lagar som inneburit att avgifter eller skatter på plastpåsar införts på nationell nivå (Nielsen, Holmberg & Stripple, 2019b). Irland, där en obligatorisk avgift infördes 2002, nämns ofta som ett särskilt lyckat exempel på hur en sådan åtgärd kan påverka konsumtionsbeteende (Little, Lee & Nair, 2019; Nielsen et al., 2019b; Schnurr et al., 2018). Efter att avgiften infördes minskade konsumtionen av plastpåsar med över 90 % (Nielsen et al., 2019b). Även i England och Portugal har liknande avgifter införts som lett till minskad konsumtion med 85 (Schnurr et al., 2018) respektive 74 % (Miranda, Silva & Pereira, 2019). Samtidigt finns det mindre lyckade exempel på införande av avgifter på plastpåsar. I Indonesien infördes under en period en skatt på plastpåsar som dock

avvecklades året därpå (Sobaya, Fahmi & Nururrosida, 2018). I studien uttrycks en

tveksamhet till skattens förmåga att påverka konsumentbeteende långsiktigt, då 84 % av de tillfrågade respondenterna uppgav att de hade återgått till att köpa plastpåsar efter att skatten avvecklats (Sobaya et al., 2018). Även i Kina infördes 2008 ett förbud mot att dela ut

plastpåsar gratis i ett försök att minska konsumtionen (Xing & Liu, 2018). Resultatet av detta förbud har bedömts vara svagt, främst då det fuskats med reglerna på grund av bristande kontroll, men även då bristen på krav på producenter har lett till en avsaknad av bättre alternativ på marknaden (Xing & Liu, 2018).

I ett antal olika studier (Rose, 2020; Wagner, 2017; Taylor & Villas-Boas, 2016) identifieras faktorer som har betydelse för huruvida enbart en prishöjning på plastpåsar kan leda till minskad konsumtion eller ej. Taylor och Villas-Boas (2016) undersökte olika påverkande faktorer i Kalifornien, där ett förbud mot att dela ut plastpåsar gratis i butiker infördes. Detta menar författarna i första hand ledde till att allt fler konsumenter valde att köpa papperspåsar

istället, men när förbudet sedan kombinerades med en prishöjning på papperspåsarna minskade även det totala antalet påsar som konsumerades. Från detta drar författarna

slutsatsen att vid införandet av regleringar för plastpåsar måste även alternativen anpassas för att göra en verklig skillnad i konsumtion och miljöpåverkan (Taylor & Villas-Boas, 2016). Liknande slutsatser har framkommit i andra studier. Wagner (2017) har genom att analysera olika policys i USA precis som Taylor & Villas-Boas (2016) kommit fram till att en

kombination av ökade avgifter och förbud ger bäst resultat snarare än att enbart fokusera på det ena alternativet. Wagner (2017) påtalar också vikten av att övervaka marknaden noga vid sådana åtgärder, för att kontrollera att konsumtionstrycket helt enkelt inte bara skiftas till ett annat miljöskadligt alternativ (Wagner, 2017). Rose (2020) menar att ekonomiska styrmedel, som införanden av avgifter på plastpåsar, inte når upp till sin fulla potential så länge allt fokus ligger på att enbart konsumenter ska ändra sina vanor. Författaren menar att det istället krävs en kollektiv vilja till förändring, vilket innebär att både stat och industri måste ges tydliga incitament för att minska konsumtionen. För staten skulle detta kunna vara insparade utgifter för renhållning som ett resultat av minskad plastkonsumtion, och för plastindustrin skulle det kunna innebära en långsammare övergångsperiod som tillåter en omställning av produktionen utan ekonomiska förluster (Rose, 2020).

Vikten av hur en avgift presenteras till konsumenter diskuteras också i aktuell forskning. I en engelsk studie av Larcom, Panzone och Swanson (2016) framkom att konsumenters vilja att acceptera policyn med högre priser förstärktes när avgiften på plastpåsar gick från att vara frivillig för handlare till att bli lagstadgad (Larcom et al., 2016). Samtidigt framgår det att detta är mycket beroende av individers förtroende till statliga institutioner. I kontrast till den engelska studien visar Muposhi (2019) att när Sydafrika införde en skatt på plastpåsar växte missnöjet bland konsumenter, då bristande transparens på var skatteintäkterna riktades ledde till ett minskat förtroende för policyn (Muposhi, 2019).

2.2 Miljöproblematiken med plast i naturen

Nedskräpning uppstår ofta som ett resultat av individers konsumtion, attityder och beteenden. Det kan exempelvis vara att kasta en bussbiljett på marken, eller andra ”mindre allvarliga handlingar” (Naturvårdsverket, 2018, s. 92), som tillsammans resulterar i en omfattande nedskräpning med allvarliga konsekvenser. Det vanligaste nedskräpningsmaterialet har sedan länge varit plast (Naturvårdsverket, 2018), och av det skräp som hamnar i havet är

har tidigare slängts på land men har med vind och regnvatten förts vidare och hamnat i haven (Naturskyddsföreningen, 2017a). Plastnedskräpning utgör ett hot mot den biologiska

mångfalden då marina djur fastnar i materialet, vilket resulterar i att de skadas eller drunknar. En del havsdjur får även i sig plastpartiklar eftersom de misstar mikroplaster för plankton som resulterar i inre skador eller kvävning. Vid konsumtion av plast kan det för en del djur även resultera i svält eftersom de får en falsk mättnadskänsla (Naturskyddsföreningen, 2017a).

Ytterligare ett problem med plast i naturen är att materialet har en nedbrytningsprocess som kan överskrida hundratals år (Zambrano-Monseratte & Ruano, 2020; Moore, 2008). Därmed kan de ligga kvar i naturen under en lång tid, och utgöra en hälsofara för både djur och människor eftersom de bryts ned till mikroplaster och sprider sig med strömmar och vindar globalt i världshaven (Naturskyddsföreningen, 2017a).

2.3 Miljöproblematiken med plastproduktion

Omkring 50 % av världens plastproduktion utförs i Asien, varav hälften av det sker i Kina. Europa och Nordamerika står för 40 % av världens plastproduktion, och den resterande produktionen är fördelad mellan Afrika och Sydamerika (Klar et al., 2014).

De främsta fördelarna med plast är dess låga kostnad, vattentålighet, styrka samt en låg energiförbrukning och utsläpp av växthusgaser i produktionsstadiet, i förhållande till andra material som exempelvis papper (Civancic-Uslu et al., 2019). Nackdelarna grundar sig däremot främst i förbrukningen av den exploaterade resursen olja (i detta fallet utvinningen av petroleum) (Ayalon, Goldrath, Rosenthal & Grossman, 2009), och risken för utsläpp av kemikalier i produktionsstadiet (Klar et al., 2014). Plastproduktion är en komplicerad process som innefattar många olika steg. Processen kan variera men innefattar alltid vissa moment (figur 1).

Figur 1. Processflöde för plastbärkasse, cradle to grave (Biona, Gonzaga, Ubando & Tan, 2015). Plast byggs upp av polymerer som i sin tur är uppbyggda av monomerer. Polymerer har förmågan att blandas med varandra för att ge upphov till olika egenskaper hos produkten och ge materialet dess önskvärda egenskaper. Det som skapar stora dilemman idag utöver

nedbrytningen av plastmaterialet, är att monomererna idag framställs genom råoljan petroleum som är en icke-förnybar källa. Uppemot 4 % av dagens oljekonsumtion går till plastproduktionen och ungefär lika stor mängd går till energin som krävs för

tillverkningsprocessen (Klar et al., 2014). När råoljan utvinns transporteras den därefter vidare till raffinaderier (Svenska petroleum & biodrivmedel institutet [SPBI], 2010), där råoljans kolväten separeras genom destillation till olika kemikalier som används för produktionen av monomerer (Klar et al., 2014).

När produktion av monomererna är klar är nästa steg polymerproduktionen.

Miljöproblematiken inom denna fas omfattar bland annat oreagerade monomerer, rester från lösningsmedel och additiv, samt nedbrytningen av additiven som kan resultera i läckage och utgöra en fara för miljön och människor. Flera additiv är dessutom enligt europeiska

klassificerings- och märkningsförordningen klassade som farliga (Klar et al., 2014).

2.4 Återanvändning, materialåtervinning och energiåtervinning

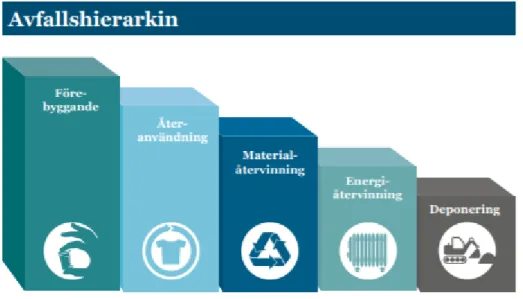

I takt med ökad konsumtion växer mängden avfall i världen, vilket har skapat ett behov att hantera avfall på ett mer effektivt sätt. Under en lång tid löstes problemet med avfall genom att samla det på hög i deponier eller att dumpa det i världshaven, men i EU:s avfallsdirektiv fastslogs en hierarkisk modell (figur 2) för att hantera de växande mängderna avfall mer effektivt. Modellen innebär en prioriteringsordning som börjar med att minska uppkomsten av avfall, följt av återanvändning, materialåtervinning, energiåtervinning genom förbränning, och som absolut sista utväg, deponi (Ekström, 2015).

Figur 2. Avfallshierarki (Avfall Sverige, 2018).

Efter att en plastbärkasse har konsumerats och tjänat sitt primära syfte, att transportera varor från en plats till en annan, har påsen ett antal olika slutsteg. De som oftast nämns i litteraturen är deponi, nedskräpning (Steensgaard et al., 2017; Ayalon et al., 2009), återvinning samt återanvändning för dess sekundära användningsområden (Muthu, Li, Hu, & Mok, 2010; Ayalon et al., 2009). Samtliga slutsteg framkom i en studie av Ayalon et al. (2009) där

respondenterna fick uppge hur de hanterade plastbärkassar. Resultatet från studien presenteras i figur 3.

Figur 3. Potentiella användningsområden efter att plastbärkassen uppfyllt sin primära funktion (Ayalon et al., 2009).

Plastbärkassar har i regel en högre miljöpåverkan när de hamnar på deponi än i produktions- och användningsfasen (Muthu, Li, Hu, Mok & Ding, 2012), däremot har de även förmågan att kunna återvinnas (Muthu, Li, Hu & Mok, 2009). Ur ett globalt perspektiv är idag däremot återvinningen av plast i jämförelse med exempelvis papper väldigt låg (Nielsen, Hasselbalch, Holmberg & Stripple, 2019a).

Energiutvinning genom förbränning är inte alltid ett miljömässigt bra alternativ för plastmaterial. Plast som förbränns, oavsett om det kommer från bärkassar eller ändamålsenliga soppåsar eller annat, utgör enligt Finnveden, (2017) ett problem vid

energiåtervinning. Även om energiutvinning genom avfallsförbränning generellt sett kan ha en positiv effekt för klimatet i förhållande till alternativ som deponi, är det fortfarande en källa till utsläpp av fossil koldioxid (Finnveden, 2017). Livscykelanalyser som gjorts beträffande avfallshantering har visat att just förbränning, och i synnerhet förbränning av plast, är den starkaste bidragande faktorn till utsläpp av CO2 inom svensk avfallshantering

(Arushanyan et al., 2017). Detta påtalas även av Eriksson och Finnveden (2017) som menar att avfall om det istället delas in i separata fraktioner innan förbränning skulle kunna minska utsläppen. Problemet är att det är svårt att sortera ut och återvinna plast från avfall som går till förbränning. En lösning som nämns är istället att förändra samhällets användning av plast för att minska mängderna som finns i omlopp (Finnveden, 2017). Därför skulle istället en ökad återanvändning av plastbärkassar vara ett sätt att minska dess miljöbelastning(Muthu et

al., 2012; Muthu et al., 2010) eftersom miljöbesparningarna kan fördubblas varje gång en plastbärkasse återanvänds(Gotge, 2009).

Sett till avfallshierarkin skulle införandet av en skatt på plastbärkassar kategoriseras som en åtgärd som syftar till att minska uppkomsten av avfall, genom att få konsumenter att

konsumera mindre av varan (Corvellec & Czarniawska, 2015). Konsumenternas beteenden och politiska beslut styr även till viss del bortskaffningsstadiet av påsen. Det ligger därför i konsumenternas händer att ansvara för påsarna (Muthu et al., 2012; Muthu et al., 2010) genom att återvinna och återanvända dem så många gånger som möjligt för att minska

miljöbelastningen (Muthu et al., 2010). Att öka individens medvetenhet och motivation till att vilja minska konsumtionen av, samt öka återanvändningen och återvinningen av sina påsar skulle till viss del kunna hjälpa och bidra till en förbättrad miljö (Muthu et al., 2012; Muthu et al., 2010).

2.5 Alternativet till plastbärkassen

Trots miljöproblemen som förknippas med plastbärkassar är användandet av dessa fortsatt vanligt. I livsmedelsbutiker är papperspåsar det vanligaste alternativet till plast som erbjuds till konsumenter, men även papperspåsar har en negativ miljöpåverkan vilket gör att valet av påse inte är helt självklart ur en miljösynpunkt (Lewis et al., 2010).

Dilemmat i valet mellan papper och plast har länge varit diskuterat. Flera studier (Civancic-Uslu et al., 2019; Daundkar & Savant, 2016; Biona et al., 2015; Muthu et al., 2012; Lewis et al., 2010; O´Farrell, 2009; Muthu et al., 2009; Gotge, 2009; Sevitz, Brent & Fourie, 2003) har visat att plastbärkassar kan vara att föredra ur en miljösynpunkt, eftersom dess miljöpåverkan i produktionsfasen kan vara lägre än för papperspåsar. Trots det menar Gotge (2009) att ingen av dem egentligen är att föredra, eftersom båda har lika många för- och nackdelar. Vidare menar författaren att för produktionen av respektive påse krävs det ändå mycket naturresurser och kommer bidra till föroreningar (Gotge, 2009). Trots att flertalet studier pekar på att plast är att föredra, är valet mellan papper och plast inte helt självklart. Det bör dock tilläggas att var påsarna har tillverkats samt vilka typer av energikällor och råvaror som använts kan påverka studiernas resultat. Utöver det tar många studier inte med aspekten att

plastbärkassarna hamnar i naturen och den långa nedbrytningsprocessen de medför (Naturskyddsföreningen, 2017b).

3. Teori

Då arbetet berör olika aspekter av prishöjningen ansåg vi att endast en teoretisk modell inte var tillräckligt för analys av empirin. Vi skapade därför ett eget teoretiskt ramverk som innefattar flera olika begrepp och teorier för att kunna svara på arbetets huvudfrågeställningar och uppnå studiens syfte. För att besvara våra forskningsfrågor har vi främst använt oss av miljöpsykologiska teorier som fokuserar på beteendevetenskap, men vi har även använt oss av ekonomisk teori för att bättre kunna förstå konsumtionsval.

3.1 Miljöpsykologisk teori

Nedan presenteras det ramverk av miljöpsykologiska teorier och begrepp som i varierande grad används för analysen av empirin.

3.1.1 Att påverka ett beteende med ekonomiska incitament

För att åtgärder i den offentliga sektorn, såsom införandet av en miljöskatt, ska kunna ha en väsentlig påverkan på miljön krävs det enligt Stern (2000) en acceptans av policyn ifråga, eftersom det förutsätter att en större mängd människor förändrar sitt beteende. Individuella beteendeförändringar i den privata sektorn, exempelvis valet att köpa en mindre miljöskadlig vara än den konventionella, har alltid en direkt påverkan på miljön, men effekten är i sig själv så liten att den blir försumbar. Konsumentbeteende och acceptans av policyer är två olika beteenden och båda har kunnat förutses i individer genom att studera olika uppsättningar av värderingar, övertygelser och normer (Stern, 2000).

Tre faktorer som lyfts fram av Stern (2000) kan fungera begränsande för att förändra beteende. Beteenden är många gånger beroende av personliga vanor och rutiner i hushållet, men författaren menar att dessa sällan studeras när det handlar om att förändra beteende. Ett sätt att bryta negativa vanor kan vara att förändra kontexten inom vilken vanan finns så att den blir mindre attraktiv och ger utrymme för att en ny bättre vana kan utvecklas. Ett sätt att göra detta kan vara genom att skapa ekonomiska incitament, men då måste incitamenten synliggöras så att informationen når fram. Ytterligare en begränsning kan finnas i att individer har för avsikt att ha ett miljövänligt beteende, men på grund av bristande kunskap kan beteendet ha motsatt effekt. Med andra ord kan ekonomiska incitament bryta

vanebeteende, men information och kunskap måste finnas tillgänglig (Stern, 2000).

3.1.2 Vanebeteende

Uppkomsten av vanor grundar sig i antalet gånger individen utför ett beteende. Desto oftare individen utför ett likadant beteende, desto starkare är inflytandet till ett vanebeteende som till slut blir starkare än individens intentioner (Klöckner & Verplanken, 2013).

Vanor har ofta setts som ett hinder för ett miljövänligt beteende, eftersom vanor kan krocka med individens miljövänliga intentioner eller normer. Om individen har en miljövänlig intention så resulterar det ofta i att individens vana istället jobbar emot den intentionen, detta kallas counterintentional habits. Med det menas att intentionerna och personliga normer egentligen blir meningslösa för individens beteende om vanorna är tillräckligt starka (Klöckner & Verplanken, 2013). Att bryta en vana är ofta svårt och många etablerade interventionsmetoder kommer enligt Klöckner och Verplanken (2013) med största

sannolikhet att misslyckas. Att exempelvis bidra med kunskap och information om hur man utför det bättre tillvägagångssättet kanske inte får någon effekt, eller bearbetas rätt, om individen är fast i ett vanebeteende. Att istället försöka påverka de sociala normerna och individens personliga normer kan resultera i att endast normen ändras, men att beteendet fortfarande styrs de av starka vanor som individen besitter. Detta eftersom normer är mindre betydelsefulla när det handlar om inflytande på ett beteende där individen har gamla starka vanor. I en situation med vanemönster blir normerna ofta inte lika betydelsefulla (Klöckner & Verplanken, 2013).

3.1.3 Normer

Det finns både sociala normer som syftar till vad människor i omgivningen gör och tänker, och personliga normer som istället syftar till de regler och den standard en individ själv har för sitt eget beteende (Keizer & Schultz, 2013).

Sociala normer är regler eller förväntningar på individens beteende som gäller i såväl mindre grupper och i hela samhället. De berättar indirekt vilka beteenden samhället anser som acceptabla och mindre acceptabla. Normerna fungerar som en vägledning för individen, men kan även begränsa en individs beteende utan hjälp av formella lagar. Sociala normer har visat sig ha en stor påverkan på hur individer agerar, men trots detta så underskattar många den påverkan normer faktiskt har på en (Keizer & Schultz, 2013).

Sociala normer har en stark påverkan på individers beteenden genom antingen normative

Schultz (2013) redogör för att människor tenderar att anpassa sig till de sociala normerna eftersom det kan kopplas till en social acceptans eller en form av belöning. Utöver det så anpassar sig individer till samhällets normer för att få godkännande från samhället och undvika sociala sanktioner, vilket grundar sig i att människor vill bli omtyckta av andra. Denna typ av inflytande kallas normative social influence (Keizer & Schultz, 2013).

Informational social influence innebär istället inflytandet från information om verkligen som

individen accepterar och tar till sig. Individen får en uppfattning eller en åsikt om en produkt utifrån trovärdiga bevis om produktens egenskaper eller kvalitet (Lord, Lee & Choong, 2001). Lord et al. (2001) menar att engagemanget är större genom informational social

influence än genom normative social influence. Studier som har utforskat relationen mellan

sociala normer och beteende har visat att sociala normer inte bara påverkar individers åsikter, utan även individens egna beteenden (Keizer & Schultz (2013).

3.1.4 Uppfattning och attityd

Det finns en koppling mellan en individs attityd och beteende, men just hur stark den

kopplingen är, är fortfarande oklart. Nilsson och Martinsson (2012) menar att kopplingen kan vara svagare än många tror eftersom attityder inte alltid resulterar i ett visst beteende. Vidare menar författarna att uppfattningar är byggstenarna och grunden för en attityd som sedan kan resultera i ett beteende. Med uppfattning menas kunskapen som en individ besitter om ett attitydobjekt samt individens förståelse för vilka konsekvenser hen tror att en handling har. Vetskapen att exempelvis koldioxidutsläpp bidrar till en ökad temperatur på jorden utgör individens subjektiva kunskap, men är inte samma sak som individens attityd. Däremot har uppfattningar en påverkan på attityden. Individens attityd till ett objekt eller företeelse är alltså ett resultat av individens värderingar och olika uppfattningar (Nilsson & Martinsson, 2012).

3.1.5 Teorin om planerat beteende (TPB)

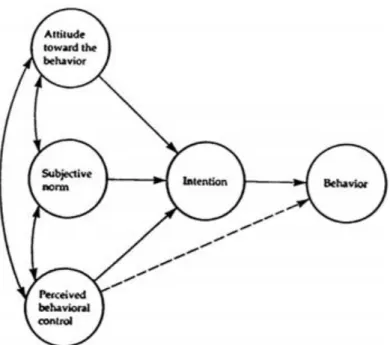

Teorin om planerat beteende (TPB) förklarar individens beteende genom dennes intentioner, där intentionerna i sin tur påverkas av faktorerna attityder, subjektiva normer och den

upplevda beteendekontrollen. Attityd avser den inställning individen har till något, hur mycket individen tycker något är negativt eller positivt (Nilsson & Martinsson, 2012). Subjektiva normer syftar till hur individens handlingar och beteende påverkas av andra

människor, och uppfattad beteendekontroll avser inställningen till om individen kan utföra ett visst beteende eller ej (Nilsson & Martinsson, 2012).

Om samtliga faktorer är tillräckligt starka är intentionen att utföra handlingen större, och tvärtom (figur 4) (Nilsson & Martinsson, 2012). En viktig faktor för att kunna förutsäga individers beteenden är kunskap rörande intentionen. Däremot är det viktigt att poängtera att trots att individens intentioner är starka nog behöver det inte resultera i att handlingen utförs, då det kan uppstå olika problem som gör att individens intention och beteede hindras (Nilsson & Martinsson, 2012).

Figur 4. Modell över teorin om planerat beteende. Intentionen att utföra ett beteende påverkas av attityd, subjektiva normer och upplevd beteendekontroll (Ajzen, 1991).

TPB har till viss del mottagits bra av många forskare då den bidrar med olika faktorer som avgör ett beteende och har stöd av empiriska data, vilket har bidragit till varför TPB är omtyckt. Däremot har teorin även fått en del kritik. En del forskare anser att teorin inte klargör relationen mellan individens intention och beteende tillräckligt. Utöver det menar forskare att forskningen måste utökas när det kommer till TPB eftersom den inte har i åtanke andra faktorer som kan påverka individen, som exempelvis tidigare vanebeteende, moraliska normer och självidentitet. Teorin har också ansetts problematisk eftersom den antar en individs motivation och därmed kan undersökningar om individers attityder bli missvisande (Conner & Armitage, 1998).

3.2 Ekonomisk teori – Rational choice och ekologisk rationalitet

Flertalet statsvetare och sociologer har länge jobbat med att försöka utforma teorier om att alla individers handlingar i grund och botten är rationella. Människor kalkylerar oftast de potentiella kostnaderna och fördelarna av en handling innan de utför den. Detta tankesätt har utgjort en teori och är idag kallat för rational choice theory (RCT) (Scott, 2000). RCT syftar till att förstå och beskriva individers beteenden baserat på logiska principer. Den förutsätter att människor tar beslut som är i deras bästa intresse, för att maximera sina vinster och samtidigt minimera sina kostnader (Hanley, Shogren & White, 2013). Antagandet att pengar och vinster är något som driver människor har bidragit och gjort det möjligt till utformningen av formella och förutsägbara modeller gällande människors beteenden (Scott, 2000). RCT skiljer sig från många miljöpsykologiska teorier. Teorin innebär enligt Scott (2000) att alla handlingar sker helt rationellt och kalkylerat och förnekar därmed förekomsten av någon annan handling som inte är det (Scott, 2000). Som en motsättning till tanken att ekonomisk rationalitet är den enda drivande faktorn diskuterar Ewing (2017) begreppet ekologisk

rationalitet. Med detta avses handlingar som syftar till att minimera ekologisk förlust, både ur ett producent- och ett konsumentperspektiv. Han menar att eftersom tillväxt och vinst är så fundamentalt för företag kommer ekologiskt rationella val alltid att få stå i skymundan för ekonomisk rationalitet, som alltid innebär en strävan efter vinst. Beträffande konsumenter menar Ewing (2017) att den miljömässiga skadan från konsumtion främst grundar sig i överkonsumtion och i att konsumenter sällan är medvetna om den fulla ekologiska kostnaden av produkterna de köper, vilket gör ekologiskt rationella val svåra att fatta (Ewing, 2017).

4. Metod

För att undersöka hur konsumenter kan förväntas reagera på prishöjningen på plastbärkassar och hur de resonerar vid val av påse, genomfördes halvstrukturerade intervjuer. Syftet var även att få en större förståelse för i vilken utsträckning konsumenter använder plastbärkassar som avfallspåse, och hur de tror att det höjda priset på plastbärkassarna kommer påverka avfallshanteringen i deras hushåll.

4.1 Urval

Sju halvstrukturerade intervjuer utfördes i enlighet med Eriksson Barajas, Forsberg och Wengström (2013). De sju informanterna valdes utifrån två olika typer av hushåll, men ingen hänsyn togs till andra faktorer såsom exempelvis kön, ålder eller socioekonomisk ställning. Fyra informanter var från hushåll bestående av tre eller flera personer, och övriga tre informanter var från singelhushåll. Vi valde att inkludera kategorin singelhushåll eftersom den enligt statistiska centralbyrån [SCB] (2020) representerar 40 % av Sveriges dryga 4 718000 hushåll (SCB, 2020). Anledningen till varför vi valde singelhushåll och större hushåll var för att studera hur olika typer av hushåll som konsumerar olika mycket kan tänkas

påverkas av prishöjningen.

Eftersom vi riktat in oss mot specifika typer av informanter kan urvalsmetoden beskrivas som strategisk, enligt Eriksson Barajas et al. (2013), eller målinriktad enligt Bryman (2011). Samtidigt kan urvalet även kallas teoretiskt i enlighet med Eriksson Barajas et al. (2013), då vi på förhand haft en teori om potentiella skillnader i olika typer av hushåll och identifierat informanter därefter. Däremot menar Bryman (2011) att syftet med ett teoretiskt urval är att uppnå teoretisk mättnad genom att addera informanter löpande, och så har inte varit fallet i den här studien. Vi har därför valt att klassificera vår urvalsprocess som strategisk, då den stämmer in på vad såväl Eriksson Barajas (2013) och Bryman (2011) definierar den som.

4.2 Utförande

Innan intervjuprocessen påbörjades utformades en intervjuguide i enlighet med Bryman (2011) (se bilaga 1), med förberedande frågor kring olika teman som intervjun skulle beröra. Guiden användes som stöd och vägledning för både de som intervjuar och informanterna. Intervjun berörde fyra förutbestämda teman: konsumtionsbeteende, upplevd valmöjlighet, sekundära användningsområden samt ekonomiska styrmedel. Inom alla fyra teman var frågor

utformade för att kunna svara på både frågeställning 1 och 2, däremot var tema tre specifikt riktad till frågeställning 2. Vi lät även informanterna tala fritt om andra tankar för att få ta del av nya infallsvinklar och andra teman som inte berördes i våra förutbestämda teman och frågor.

I början av respektive intervju förklarades arbetets syfte kortfattat, varpå frågan om tillåtelse att spela in samtalet ställdes. Informanterna blev också informerade om att efter analysen av det transkriberade materialet var klart skulle inspelningarna raderas helt, samt att arbetet publiceras på MUEP. Intervjuerna utfördes både över zoom och telefon eftersom zoom inte var tillgängligt för alla informanter. Intervjuerna över zoom spelades in med hjälp av

programmets inspelningsfunktion, medan intervjuer över telefon spelades in med hjälp av en andra telefon. Efteråt transkriberades, kodades och tematiserades materialet i enlighet med Bryman (2011), och när analysen var klar raderades alla inspelningar. Varje intervju pågick i 15-30 minuter.

Under intervjuerna ansvarade en person för ställa frågor och fokuserade på den utformade intervjuguiden. Den andra personen hade istället som uppgift att vara som stöd för den som höll i intervjun, och uppmärksammade synpunkter och eventuella frågor till informanten efteråt. Den andra personer ansvarade även för att se till att de frågor som fanns i

intervjuguiden ställdes, i fall den personen som höll i intervjun skulle missa en fråga.

4.3 Analysmetod

När alla intervjuer var genomförda transkriberades de inspelade samtalen, varpå transkriberingarna kodades i enlighet med Bryman (2011). Efter att kodningen av allt transkriberat material var genomförd, skapades övergripande teman utifrån de konstruerade koderna. En tematisk analys utfördes därmed i enlighet med Bryman (2011). När kodningen och tematiseringen var utförd analyserades empirin utifrån de fyra teman som utgjorde intervjuguiden: konsumtionsbeteende, upplevda valmöjligheter, sekundära

användningsområden och ekonomiska styrmedel. Skillnader och likheter i informanternas resonemang kring dessa fyra teman studerades för att finna samband och kopplingar

angående införandet av skatten och informanternas beteenden. Utöver det granskades även de ämnen som informanterna tog upp själva, men som inte intervjuguiden berörde. I nästa steg analyserades empirin utifrån de begrepp och teorier som valts ut för arbetet, för att kunna dra potentiella slutsatser eller belysa behovet av vidare forskning.

5. Empiri och analys

Empirin har analyserats med hjälp av såväl miljöpsykologisk som ekonomisk teori, vilket inte alltid är förenligt. Delar av empirin är därför analyserad utifrån två olika perspektiv.

Resultaten och analysen nedan är indelad i samma fyra teman som redogörs för i metoddelen. Samtliga teman har behandlats separat, men då flera av ämnena berör samma områden

förekommer vissa överlappningar.

I detta kapitel förekommer begreppet plastpåse i vissa citat från informanter. Begreppet är i dessa fall synonymt med plastbärkasse.

5.1 Tema 1 – Konsumtionsbeteende

Nedan presenteras och analyseras den empiri och analys som främst berör konsumtionsbeteende.

5.1.1 Konsumtion och intentioner

Alla informanter fick börja med att svara på frågor kring deras konsumtionsbeteende. Resultatet visade att alla sju informanter brukar ta med sina egna bärkassar när de handlar. Däremot uttryckte majoriteten av informanterna att trots att de oftast har med sig egna

bärkassar och tänker på att ha med sig dem vid storhandling så finns det tillfällen de glömmer att ta med dem, trots att intentionen finns. Detta ger visst stöd åt teorin att en intention inte nödvändigtvis leder till ett beteende, som det framställs i TPB av Nilsson och Martinsson (2012), eftersom oförutsedda hinder kan resultera i att individen inte utför det önskvärda beteendet. Fyra av informanterna uttryckte en noggrannhet med att ta med sin egen påse och glömde sällan den, men även oplanerade inköp sågs vara ett hinder för informanter att utföra det önskvärda beteendet. De gånger de uppgav att de faktiskt köper en bärkasse var endast när handlingen inte är planerad, det vill säga vid ett snabbesök i en butik efter skola eller jobb.

Enligt Nilsson och Martinsson (2012) är det större sannolikhet att en individ utför ett

beteende om intentionen är tillräckligt stark. Intentionen hos informanterna kan variera i olika situationer. För de fyra sistnämnda informanterna sågs intentionen vara starkare vid planerade köp (storhandling) än vid oplanerade köp, vilket resulterade i olika beteenden för samma situation.

5.1.2 Attityd och förväntat beteende

Huruvida skatten kommer påverka hur informanterna konsumerar plastbärkassar visade blandade resultat. Resultatet visade att majoriteten (5/7) av informanterna hade en uppfattning om att deras konsumtionsbeteende inte kommer påverkas på grund av

prishöjningen. Av de fyra informanterna som uttryckte att de konsumerade plastbärkassar ganska sällan, visade resultatet att tre av dessa inte kände att prishöjningen kommer ha en effekt på deras konsumtionsbeteende eftersom deras konsumtionsfrekvens redan är låg. Den fjärde informanten menade istället att prishöjningen kommer resultera i att hen börjar tänka ett steg längre vid beslut kring konsumtion av plastbärkassar. De informanter som inte konkret uttryckte att de konsumerade plastbärkassar sällan, visade blandade resultat.

Informanterna redogjorde för att deras beteende kommer ändras genom att de börjar vara mer noggranna med att ha med en egen bärkasse och tänka till en extra gång. En av informanterna menade att det har blivit ett viktigare beslut att ta efter prishöjningen, men ansåg att priset redan innan prishöjningen var en faktor värd att tänka på. Trots detta menade informanten att hens rutin och beteende kommer fortsätta på samma sätt som innan prishöjningen:

Jag tror man kommer bli ännu duktigare på att komma ihåg att ta med sig. Det blir liksom viktigare, så att ja… men annars kommer jag ju fortsätta som innan det är bara det kostar lite mer men ja, så får det väl vara. (Informant D, 2020)

Det tyder på att kopplingen mellan attityd och beteende inte är så stark, och att en positiv attityd till ett attitydobjekt inte nödvändigtvis resulterar i ett visst beteende, vilket även Nilsson och Martinsson (2012) menar. Denna koppling visades tydligt i resultaten, där fyra av sju informanter visade att attityden till skatten inte stämde överens med hur de uppgav att de kommer agera efter införandet av skatten. En av informanterna hade en negativ inställning till skatt som styrmedel och dess inverkan. Trots det menade hen att det egna beteendet ändå kommer att ändras. De andra tre informanterna hade istället en positiv attityd till skatt som styrmedel och dess påverkan, men även här gick attityden från beteendet. Trots deras positiva attityd, redogjorde informanterna att de ändå kommer fortsätta köpa plastbärkassarna, och att det inte förändrar deras beteenden. Kopplingen mellan attityd och beteende framgick bara hos två av informanterna. Den sista informanten uttryckte både positiva och negativa attityder till införandet av skatten, varpå inga slutsatser kring attityd och beteende kunde dras.

5.2 Tema 2 - Upplevd valmöjlighet

Diskussionerna som följde av frågorna som ställdes under tema 2 frångick studiens syfte något och vi valde därför att inte inkludera dem i det här avsnittet. Däremot lyftes andra perspektiv fram under andra delar av intervjuerna som ansågs relevanta för det valda temat. Resultaten från dessa presenteras nedan.

5.2.1 Skattens påverkan på den egna valmöjligheten

Samtliga informanter ställdes frågan om huruvida de upplever att införandet av skatten på plastbärkassar på något vis inskränker på deras egen vilja och frihet att välja själva.

Majoriteten av informanterna (5/7) svarade att de inte tyckte skatten påverkade dem, medan de övriga två informanterna av olika skäl uppgav att de upplever skatten som inskränkande på valfriheten (tabell 1).

Tabell 1. Upplevd valfrihet och skattens påverkan på beteendet.

Informant A B C D E F G

Anser att skatten till viss del inskränker på friheten att välja själv

Ja Nej Ja Nej Nej Nej Nej

Har för avsikt att ändra det egna konsumtionsmönstret

Ja Nej Ja Nej Nej Nej Nej

En åsikt som lyftes fram var att konsumtionsbeslut bör fattas av individen själv, och att införandet av en högre avgift ”är ett konstigt sätt att styra på” (Informant A, 2020). En annan informant uttryckte att ”ja, det gör det ju [påverkar valfriheten]. Men det får det ju vara värt på något vis … det måste ju alla hjälpa till med så då får det ju kosta tycker jag” (Informant C, 2020). En av informanterna som uttryckte att skatten påverkade deras fria vilja såg det alltså som någonting negativt, medan den andra informanten menade att visserligen påverkade skatten friheten att välja själv, men att det samtidigt var nödvändigt för att åstadkomma en förändring. En intressant aspekt att ta upp i sammanhanget är att de två informanter som ansåg att deras frihet att välja påverkades, även var de enda två som uttryckte att de hade för avsikt att förändra sitt eget konsumtionsbeteende i och med införandet av skatten.

5.2.2 Problematiken med plastkonsumtion i ett större sammanhang

Flera informanter lyfte även problemet med plast utanför själva plastbärkassen, och menade att en del av svårigheten med att välja bort plast är att det är tillgängligt överallt. En

informant menade att “det är väl mer sorgligt med hur allting förpackas liksom i, alltså inte såna påsar man kan köpa i affären utan hur varorna är förpackade redan innan liksom i flera lager både plast och papper och så” (Informant D, 2020). En annan informant uttryckte att “det är ju mycket som är inpackat i plast så att det är svårt att dra ner på den övriga

konsumtionen av plastprodukter” (Informant C, 2020). Den sistnämnda informanten påtalade också att mer press borde läggas på tillverkare och producenter för att minska vårt beroende av materialet eftersom “Det blir ju ändå jättemycket plastsopor i ett hushåll” (Informant C, 2020).

Dessa påpekanden antyder att syftet med skatten, eller åtminstone miljösyftet bakom den kan upplevas som trivialt i ett större sammanhang om det specifika miljösyftet inte kommuniceras tillräckligt. Vidare kan det utspridda användandet av plast i andra sammanhang innebära att konsumenter riskerar att känna en uppgivenhet inför uppgiften att minska plastanvändning alls. Detta kan i enlighet med TPB påverka konsumentens beteende dels då det bidrar till att skapa negativa subjektiva normer, men dels även då det kan påverka den upplevda kontrollen över beteendet (Nilsson & Martinsson, 2012).

5.3 Tema 3 - Sekundära användningsområden

Nedan presenteras och analyseras den empiri som främst berör plastbärkassens sekundära och tertiära användningsområden och hur det höjda priset på plastbärkassar kan komma att

påverka konsumtion av plastsoppåsar.

5.3.1 Plastbärkassens användningsområden och orsaker till en fortsatt plastkonsumtion

Informanterna ombads redogöra för eventuella sekundära användningsområden för

plastbärkassen. Resultaten visade att alla sju informanter använde plastbärkassen till mer än bara ett objekt att transportera sina varor i. Det framkom att plastbärkassen återanvänds till både förvaring och transport av andra produkter. Det som var gemensamt för alla

informanterna var att plastbärkassen slutligen användes till soporna som avfallspåse. Resultaten visade därmed att påsen har sekundära- och i flera fall också tertiära

användningsområden utöver den primära funktionen att transportera varor (Figur 5). Detta ligger till viss del i linje med studien av Ayalon et al. (2009), med den största skillnaden att ingen av informanterna i den här studien uppgav att de inte återanvände plastbärkassen alls.

Figur 5. Systemflöde över plastbärkassens funktioner som rapporterats av informanterna i denna studie.

Gällande frågan om informanterna skulle fortsätta konsumera plastbärkassar efter

prishöjningen framgick det att samtliga sju informanterskulle fortsätta i någon utsträckning, av tre olika anledningar. Den främsta anledningen är att plastbärkassen kan användas till andra områden än bara transport på grund av dess material och design. Vid förvaring av andra produkter ansågs plastbärkassarna vara lämpliga sett till både storleken och materialet.

Informanterna uppgav att de kunde använda påsen till blöta badkläder, smutsiga skor eller som skydd runt matlådan för att motverka läckage. Därmed ansågs plastbärkassen som ett smidigare och lämpligare val än andra alternativ som exempelvis papperspåsen. En informant påtalade att hen även brukar använda plastsoppåsar till hushållsavfallet, men menade att plastbärkassen från affären är att föredra eftersom materialet är tjockare och smidigare. Tre av informanterna påpekade också att inköpsmängden spelade en stor roll för vilken typ av bärkasse som konsumeras. Informanterna uppvisar därmed en positiv uppfattning om

plastbärkassens design och funktion i hushållet, som kan påverka deras attityd och resultera i ett beteende, vilket ligger i linje med samspelet mellan uppfattningar, attityd och beteende som redogörs för av Nilsson och Martinsson (2012).

Denna koppling framkom alltså i resultaten då fem av informanterna redogjorde för att de kunde köpa plastbärkassar för att de såg användningsområden som plastbärkassen kunde användas till och var lämpligast utifrån storleken och materialet. Informanterna hade därmed en uppfattning om plastbärkassens design och funktion i hushållet, som satte positivt avtryck på individens attityd och resulterade i ett beteende, vilket även Nilsson och Martinsson (2012) redogjorde för. Informanterna köpte med andra ord plastbärkassar på grund av nyttan dessa kommer ha, utifrån en uppfattning om dess egenskaper.

Den andra anledningen som togs upp för en fortsatt plastkonsumtion berodde på en

kombination av informanternas låga inköpsfrekvens och priset. Två av informanterna skulle fortsätta konsumera som de gjorde tidigare eftersom frekvensen av deras plastkonsumtion är så pass låg att det höjda priset inte innebär en större ekonomisk förlust.

Den tredje anledningen handlar om att plastkonsumtion har blivit en vana. Klöckner och Verplanken (2013) påtalar att vanor är svåra att bryta och kan hindra individens miljövänliga intentioner. Hos två av informanterna togs vanor upp som ett sådant hinder, då de menade att det var en vana att konsumera plastbärkassar och att det, som en av informanterna påpekade, ”bara hängt kvar att det ska vara en plastpåse. Det går av bara farten liksom” (Informant A, 2020). Informanten påpekade även att trots att papperspåsen kunde ses som det mer självklara valet då det får plats mer i den, så var plast fortfarande det primära valet vilket kan grunda sig i ett vanebeteende och därmed bli svårt att bryta. Detta är ett exempel på en

counterintentional habit som den beskrivs av Klöckner och Verplanken (2013).

Trots att Nilsson och Martinsson (2012) menade att vanor är ett hinder för miljövänliga beteenden som blockerar individens miljövänliga intentioner, visade en informant att vanor också kan vara positiva och bidra till ett miljövänligt beteende.

ja sedan de började ta betalt i… ja men det gjorde de ju för några år sen, började ta betalt för plastpåsar när man köper kläder och sånt här… och det förändrade egentligen inte mitt mönster heller, för jag hade tygpåsen med mig långt innan dess. Så att nej det tror jag inte, det [höjda priset] kommer liksom inte att, att ändra någonting. (Informant G, 2020)

Denna åsikt tyder på att vanor spelar stor roll i individens miljövänliga intentioner och beteenden, men att de däremot kan vara både positiva och negativa.

5.3.2 Skattens inverkan på användandet av plastsoppåsar

Alla sju informanter redogjorde för att plastbärkassen användes som avfallspåse i deras hushåll. Då skatten endast omfattar plastbärkassar och inte plastsoppåsarna, ställdes frågan om informanterna även använder plastsoppåsar för avfall i hushållet. Resultatet visade att fem av sju informanter använder plasstsoppåsar på rulle (Tabell 2). De resterande två

informanterna använde endast plastbärkassarna från affären till hanteringen av restavfall.

Tabell 2. Vilken typ av påse som informanterna använde till avfallshanteringen

Informant A B C D E F G Använder plastbärkassen som behållare för avfallshantering Ja Ja Ja Ja Ja Ja Ja Använder/köper även plastsoppåsar till avfallshanteringen Ja Ja Ja Nej Ja Nej Ja

Har för avsikt att ändra sina konsumtionsvanor efter införandet av skatten

Ja Nej Ja Nej Nej Nej Nej

För de två informanter som inte konsumerade plastsoppåsar på rulle, utan endast använde plastbärkassar, visade resultatet att prishöjningen inte skulle hindra dem från att köpa en plastbärkasse. Beteendet hos de två informanterna skulle inte ändras, dels på grund av plastbärkassens nytta, men även informantens uttalade vanebeteende. En av informanterna påpekade att ”det slutar ju med att man köper påsar ändå liksom. Man kommer behöva det till soporna, så är det bara” (Informant D, 2020). Däremot fortsatte informanten att redogöra för att prishöjningen öppnar upp tankar kring konsumtion av andra typer av påsar. Hen påpekade ”men då kanske man blir mer… att man köper bättre påsar till soporna” (Informant D, 2020), och redogjorde vidare för att ”man kan välja bättre påsar, som är mer lämpade till sopor eller vad det nu kan vara” (Informant D, 2020).

Informanten uttrycker därmed att trots att hen inte konsumerar andra typer av påsar för avfallshanteringen i sitt hushåll, så finns tankar för konsumtion av andra alternativ istället för plastbärkassen. Detta skulle eventuellt kunna innebära att konsumtionen av plastbärkassar trots allt kan minskas till förmån för andra alternativ. Om detta innebär en övergång till andra

typer av plastpåsar bättre lämpade för avfall, så skulle det potentiellt kunna innebära att miljösyftet med skatten tillgodoses, men att problemet med plast i energiåtervinningsfasen som redogörs för av Arushanyan et al., (2017) och Finnveden (2017) kvarstår.

Av de fem informanter som använde både plastsoppåsar på rulle och plastbärkassar för avfallshantering var det endast två som hade för avsikt att ändra sitt beteende efter införandet av skatten. En av dessa två informanter menade att anledningen till det grundar sig i att det finns andra valmöjligheter och sa: ”alltså nånstans har jag tänkt såhär att om jag köper såna påsar liksom på rulle, så behöver jag ju inte köpa så många andra plastpåsar… ja… så någonstans har jag nog tänkt” (Informant A, 2020).

Informanten menade att det går att minska konsumtionen av plastbärkassar genom att ersätta dem med konsumtion av plastsoppåsar. Likt informant D öppnades alltså tankar upp kring konsumtion av andra alternativ. Även här är det viktigt att ha i åtanke att valet av alternativ visserligen kan motverka problemet med nedskräpning, men också orsaka andra

miljöproblem beroende på vart de är producerade, samt vilka råvaror och energikällor som har använts för produktionen (Naturskyddsföreningen, 2017b).

För de resterande tre informanterna som konsumerade både plastsoppåsar och plastbärkassar, fanns ingen avsikt att ändra konsumtionsbeteendet. Anledningen grundades på två faktorer. För en av informanterna handlade det om plastbärkassens nytta i hushållet, där dess

sekundära och tertiära användningsområden vägde tyngre än kostnaden på påsen, något som även togs upp i avsnitt 5.3.1. För de andra två informanterna skulle konsumtionen av

plastbärkassar fortsätta på liknande sätt, eftersom båda uttryckte att de sällan köper

plastbärkassar och konsumtionsfrekvensen redan var så pass låg. Även detta redogjordes för i avsnitt 5.3.1.

5.4 Tema 4 - Ekonomiska styrmedel

Nedan presenteras och analyseras den empiri som berör informanternas uppfattningar om hur införandet av skatten har kommunicerats, och deras syn på rapportering av miljöfrågor i media. Detta avsnitt berör även informanternas attityder till skatten som strategi för att förändra beteende och betydelsen av sociala normer.

5.4.1 Information och kunskap i förhållande till konsumtionsvanor

Resultaten från intervjuerna visade en förhållandevis stor variation i huruvida informanterna upplevde att information om införandet av skatten har presenterats tillräckligt för

allmänheten. Av de sju tillfrågade informanterna uppgav endast en att hen kände till det miljörelaterade syftet med införandet av skatten, dvs. att minska nedskräpning i hav och natur. Tre av informanterna antydde att den här typen av information bör synliggöras mer, medan två av informanterna av olika skäl ansåg att den typen av information inte bör kommuniceras ytterligare. De övriga två informanterna uttryckte ingen preferens vad gäller tillgång till information. Bristen på kunskap om skattens miljömässiga syfte kan som tidigare konstaterat av Nilsson och Martinsson (2012), ha en negativ inverkan på individens

uppfattning kring ett objekt, och därmed även huruvida denne faktiskt förändrar sitt beteende eller ej. På liknande sätt kan avsaknad av kunskap enligt Ewing (2017) vara ett hinder för konsumenter att fatta rationella beslut, och därmed förhindra en ekologiskt önskvärd beteendeförändring. Värt att notera här är att av de tre informanter som efterlyste mer information uppgav två att de inte hade för avsikt att förändra sina konsumtionsvanor i och med prishöjningen (tabell 3).

Tabell 3. Information och kunskap i förhållande till beteendeförändring

Informant A B C D E F G

Tycker att information om miljösyftet borde

kommuniceras tydligare

Nej Nej Ja Ja - - Ja

Har för avsikt att ändra konsumtionsvanor efter prishöjningen

Ja Nej Ja Nej Nej Nej Nej

De två informanter som uttryckte att mer information om skattens syfte var överflödigt gjorde så av olika anledningar. En informant menade att ytterligare information var onödigt då hen ansåg att höjda avgifter i sig inte är rätt väg att gå för att påverka konsumenter. En annan åsikt som framfördes var att ytterligare information snarare kunde motverka syftet, då det riskerar att skapa en negativ debatt i samhället:

Jag tror att det kan vara så att diskuteras det [införandet av skatten] för mycket kommer det bli mycket negativt mot det kanske. Det har det kanske redan blivit, och då ser jag hellre att det inte blir så mycket debatt kring det och istället bara blir av liksom och så förhoppningsvis så når vi så småningom de målen som är uppsatta. (Informant B, 2020)

Detta skulle kunna antyda att även om kunskap är viktigt för att skapa positiva subjektiva normer enligt Nilsson och Martinsson (2012), skulle för mycket information kunna skapa negativa attityder till skatten om det leder till en större debatt, och bilda normer som inte är förenliga med miljösyftet.

Informanterna tillfrågades även om deras tankar angående miljöfrågor generellt, och huruvida rapporteringen om klimat- och miljöfrågor i media har påverkat deras miljövänliga beteende. Frågan som ställdes syftade dels till att få reda på om och hur informanterna påverkas av rapporteringen, men även om de ansåg att en ökad rapportering i media är något positivt. Resultaten visade att fem av sju informanter upplevde att deras beteende påverkades av rapportering i media, varav samtliga såg det som mer eller mindre positivt (tabell 4). De två informanter som inte upplevde att deras beteende påverkades menade ändå att en ökad rapportering om miljöfrågor var positiv.

Tabell 4. Attityder till rapportering i media angående miljöfrågor.

Informant A B C D E F G

Anser att en ökad medierapportering om miljöfrågor påverkar det egna beteendet

Ja Ja Ja Ja Nej Nej Ja

Är positivt inställd till den ökade medierapporteringen av miljöfrågor

Ja Ja Ja Ja Ja Ja Ja

De informanter som uttryckte att de påverkades menade främst att informationen i media fungerade som en påminnelse som hjälpte dem att välja bättre alternativ.

Ja men det tycker jag, inte press, det skapar väl snarare bara… Ja men att jag får upp ögonen för det, och att jag blir påmind om det, och att jag får förslag på bra alternativ. Ja att jag blir informerad och att jag får mer kunskap. (Informant B, 2020)

Även informanter som inte upplevde att medierapporteringen påverkade dem själva menade att en ökad rapportering kunde ha en positiv inverkan på allmänhetens uppfattningar.

Hmm, nej jag känner nog ingen press eller liksom att det är en förväntan utav mig. Det är nog mer jag som person som känner att… Jag hoppas och tror att det är en tankeställare för alla runtom här nu … för att man ser ju faktiskt att det händer en hel del nu, att man också tänker på sitt beteende generellt, att man verkligen tar det till sig. (Informant F, 2020)

Dessa åsikter ger ytterligare stöd till teorin om att kunskap och information är viktig för att kunna åstadkomma en beteendeförändring i enlighet med Ewing (2017), och stärker även det Nilsson och Martinsson (2012) påtalar, att avsaknad av kunskap i en fråga kan skapa en negativ uppfattning angående ett objekt. Här ser vi från resultaten att en ökad tillströmning av information kan påverka miljövänligt beteende positivt.

I resultaten från dessa frågor framkom också att en del informanter antydde att den ökade medierapporteringen av miljöfrågor har bidragit till en viss normbildning. En informant menade att “det kanske inte alltid är de valen man själv tycker är viktigast som andra tycker man ska liksom lägga på en” (Informant D, 2020). Detta antyder att konsumenter kan uppleva en viss press från samhället i stort att fatta särskilda beslut och göra vad som är socialt

accepterat, något som överensstämmer med vad Keizer och Schultz, (2013) kallar normative

social influence. Ytterligare stöd för att en ökad medierapportering kan influera sociala

normer framkom av en annan informant som menade att hen upplevde att diskursen i samhället hade förändrats.

Det är ju i alla fall i dagsläget en social markör att man är lite miljömedveten och att man tänker lite på klimatet och så där… och det tror jag liksom, personer som inte har gjort det så jättemycket innan, eller bara lite grann kanske i alla fall… antingen fattar beslut som är mer i linje med det, eller i alla fall pratar mer kring det, att det här är någonting som är viktigt. (Informant E, 2020)

Som ett exempel på den förändrade diskursen menade informanten att begreppet flygskam inte är något som fanns för ett par år sedan, vilket kan sägas vara en indikation på att även moraliska normer har en inverkan på individer. Det tyder i enlighet med Keizer och Schultz (2013) även på att ökad kunskap och information inte bara kan fungera som ett verktyg för att förändra en individs beteende, utan även bidra till att skapa positiva sociala normer angående önskvärda beteenden. Det skulle också kunna innebära att ökad information och kunskap om plastbärkassar hade kunnat leda till en starkare normbildning och på så sätt minska

efterfrågan av konsumenter. Denna typen av inflytande kallar Lord et al. (2001) för

informational social influence, och kan ha ett större inflytande på individers engagemang än normative social influence.

5.4.2 Konsumenters tilltro till förändring genom ekonomiska styrmedel

Samtliga informanter ombads att redogöra för huruvida de ansåg att en prishöjning av plastbärkassar är ett bra sätt att påverka konsumtionsbeteende, och om de själva var positivt eller negativt inställda till införandet av skatten. Fyra informanter uppgav att de var klart positiva till införandet, och ansåg att en prishöjning sannolikt skulle innebära en minskad konsumtion av plastbärkassar i samhället. Två informanter var negativt inställda till

införandet, och en informant uttryckte viss tveksamhet till införandet av skatten och var något tveksam till att den skulle leda till någon större förändring (Tabell 5). Det bör dock tilläggas att även de informanter som inte var tydligt positiva till införandet av skatten ändå uppgav att de förväntade sig en viss minskning i konsumtion av plastbärkassar.

Tabell 5. Attityd till införande av skatt på plastbärkassar och tilltro till skattens förväntade utfall.

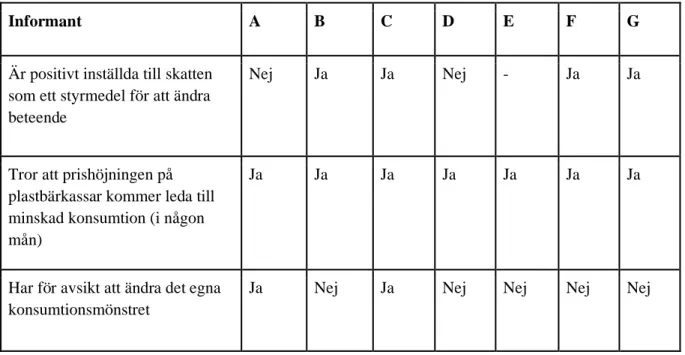

Informant A B C D E F G

Är positivt inställda till skatten som ett styrmedel för att ändra beteende

Nej Ja Ja Nej - Ja Ja

Tror att prishöjningen på plastbärkassar kommer leda till minskad konsumtion (i någon mån)

Ja Ja Ja Ja Ja Ja Ja

Har för avsikt att ändra det egna konsumtionsmönstret

Ja Nej Ja Nej Nej Nej Nej

Det är svårt att dra några slutsatser från acceptansen av införandet av skatten och avsikten att förändra det egna beteendet, då det inte går att se ett tydligt beroende. Det innebär däremot inte heller att vikten av policy-acceptans som framförs av såväl Muposhi (2019), Larcom et al. (2016) och Stern (2000) går att förkasta.

Tre informanter uttryckte specifikt att det var av ekonomiska skäl som det höjda priset förväntas minska konsumtionen av plastbärkassar i samhället. Gällande frågan om huruvida informanten trodde att prishöjningen skulle leda till en minskad konsumtion av plastbärkassar uttryckte hen att ”folk håller väl i sina pengar så jag tror säkert att det får många att

Den här typen av resonemang ger visst stöd till RCT och idén att individer fattar logiska beslut baserat på möjlig vinstmaximering enligt Hanley et al. (2013), då det antyder att konsumenten beräknar att kostnaden per inköp blir så pass hög att den väger tyngre än plastbärkassens nytta. Samtidigt redogjorde majoriteten av informanterna att de själva skulle fortsätta att konsumera på samma sätt som de gjort tidigare oavsett den nya kostnaden på plastbärkassen. Utifrån informanternas resonemang gick inte deras egna förväntade

beteenden i linje med RCT, eftersom det logiska valet enligt Hanley et al. (2013) hade varit att välja ett billigare alternativ.

En informant uttryckte även att konsumenter som handlar för större hushåll sannolikt är mer benägna att uppmärksamma det höjda priset och ändra beteende på grund av den större summan per inköpstillfälle.

Bland personer som storhandlar … då kanske det blir, när man väl ser det på kvittot eller ser prislappen att man kanske bara “Aha nä okej då ska jag nog byta till papperskasse ändå eller ett annat alternativ liksom”, så jag tänker det nog kan påverka de som konsumerar mycket åt gången. (Informant B, 2020) Även detta antyder att ju större summan per tillfälle blir, desto tydligare blir det för

konsumenten att uppmärksamma kostnaden och väga den mot nyttan. Samtidigt framgick det av den kritik som framfördes mot införandet av skatten, att rationella ekonomiska val inte nödvändigtvis är tillräckligt. Informanten menade att det behövs alternativ ”för att få folk att vilja använda något annat än plastpåsen” (Informant A, 2020). Här antyds att egenskaperna och nyttan hos plastbärkassen gör den till det mer föredragna av de alternativ som idag finns tillgängliga, och att ett högre pris i sig själv därför kan vara verkanslöst eller åtminstone ineffektivt. Detta resonemang talar till viss del emot ekonomisk RCT, då konsumenten väljer att betala det högre priset.

Två av informanterna menade att det höjda priset i sig sannolikt inte påverkar konsumenters privata ekonomi, men uttryckte snarare att priset kan fungera som en tankeställare och på det sättet uppmuntra till en beteendeförändring. Ett exempel på en sådan tanke var: “jag vill gärna tro att det kan vara en liten extra push, att folk tänker efter” (Informant E, 2020). Detta kan tolkas som att ett högre pris kan fungera som en väckarklocka och på så vis bidra till att bryta en konsuments rutin eller vanemönster. Det går i linje med Sterns (2000) teori om vanemönster. Visserligen påtalar Stern (2000) vikten av kunskap och information när ett vanemönster ska förändras, men det går eventuellt att argumentera för att det höjda priset i sig är en form av information och skulle kunna vara tillräckligt för att bryta ett vanemönster.