1

Riskhantering i spannmålsodling

Henrik Lilja

Sebastian Stotzer

Maj 2012

Institutionen för Produktionsekonomi

Lunds Tekniska Högskola

221 00 Lund

Bakgrund

Spannmålsodling är en dynamisk och komplex bransch som kontinuerligt förändras och är utsatt för en mängd risker. Att bemästra och parera alla dessa risker är en omöjlighet, men att känna till de största riskerna och anpassa sitt företagande därefter är nödvändigt för att bedriva en ekonomiskt lönsam och långsiktigt hållbar affärsverksamhet.

Genom att lämna få saker till slumpen och aktivt jobba med riskhantering kan lantbrukaren påverka sin egen verksamhet utefter dennes riskpreferens för att säkra en minsta avkastningsnivå. Att rå över

väderförhållanden eller styra

marknadsrörelser är lättare sagt än gjort, men dessa faktorer styr likväl i stor utsträckning den avkastning som jordbruket ger.

Med en vardag på en avreglerad marknad där prissvängningarna är stora är det således viktigt att planera spannmålsodlingen utifrån riskbenägenhet. Förutom tur och timing gäller det att vara insatt i vilka möjligheter som erbjuds till prissäkring av skörd och ha en känsla över vad som driver marknadsmekanismerna i det volatila klimat som råder.

Hur mycket risk en person är villig att bära mot en förväntad avkastning är högst individuellt. I den här studien görs dock grundantagandet att en tillgång med lägre risk är mer efterfrågad än en tillgång med högre risk givet att de har samma förväntade

avkastningsnivå. Med detta som utgångspunkt söks den kombination av tillgångar som ger lägst möjliga risk givet en eftersträvad avkastningsnivå.

Syfte

Syftet med rapporten är att undersöka möjligheter för svenska lantbrukare att hantera risker som påverkar gårdens ekonomiska resultat. Frågeställningen avser att spegla hur spannmålsodlaren utifrån risk-‐ och produktionspreferens kan hantera riskfaktorer för att maximera sin nytta gällande ekonomisk avkastning. Dessa riskfaktorer kan delas in i två huvudgrupper: produktionsrisker och marknadsrisker1, vilka båda påverkar affärsverksamhetens vardag och kräver kontinuerligt beslutsfattande angående riskfyllda val.

Marknadsrisk och produktionsrisk

Marknadsrisk definieras i den här studien som osäkerhet i prisutveckling, dels när det gäller insatsvaror men framförallt försäljningspriset på spannmål. Historiskt sett har statliga regleringar och centralstyrda interventioner axlat ett stort ansvar för att skydda den individuelle spannmålsodlaren mot marknadsrisk. I takt med att allt fler marknader avreglerats har behovet och tillgången på marknadsinstrument för att hantera risk ökat kraftigt då det numera är den enskilde lantbrukarens ansvar att inte bära mer risk än önskat. Det finns olika typer

2 av ekonomiska instrument tillgängliga, så kallade derivatkontrakt, för att skydda sig mot samt för att spekulera i marknadsrisk, där de vanligaste är forwards (terminer), futures och optioner. Dessa kontrakt bygger i grunden på att man skjuter upp en betalning och leverans till en senare tidpunkt till ett förutbestämt pris. Att hantera risk med hjälp av prissäkringsinstrument handlar ofta om att jämna ut inkomstvariationer från skörd till skörd, och inte nödvändigtvis ge en högre avkastning totalt sett över tid (OECD, 2009).

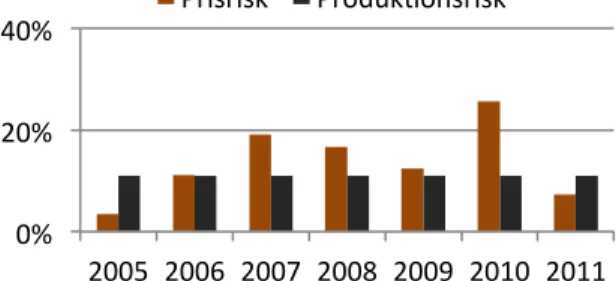

Figur 1. Jämförelse mellan produktions-‐ och prisrisk Alla beslut och yttre omständigheter som påverkar storleken på skörden för en gröda innebär en produktionsrisk. Exakt information angående produktionsbeslut, avkastning per

hektar och gröda, och

produktionsförutsättningar är endast kända för varje enskild lantbrukare. Således existerar det asymmetrisk information och varje enskild lantbrukare kan i stor utsträckning påverka sin avkastning genom aktiva val. Tillsamman utgör marknads-‐ och produktionsrisk en intäktsrisk för bönderna. Den intäktsrisk vilken spannmålsproducenter utsätts för är en konsekvens av tidsförskjutningen mellan information vid tid för beslut om sådd och skörd gällande pris på insatsvaror, försäljningspris och storleken på skörden (Moschini & Hennessy, 2000).

Metod

Den totala risken, eller variansen som risk betecknas som i den här studien, är en konsekvens av de ingående tillgångarnas respektive varians och korrelation. Genom devisen att inte lägga alla ägg i samma korg undersöktes möjligheterna att hitta en optimal fördelning av tillgångar genom att lokalisera den kombination av tillgångar som ger lägst total risk utifrån ett vinstmål.

min Var(Rp) = ΣNi=1 ΣNj=1 xi xj Cov(Ri,Rj) I formeln ovan beskrivs den totala avkastningsvariansen för en portfölj med tillgångar, där dessa tillgångar i detta fall är grödor. xi betecknar tillgången i:s vikt i portföljen och Cov(Ri,Rj) är kovariansen för avkastningen mellan tillgång i och j. Genom att kombinera olika tillgångar och utnyttja deras inbördes korrelationer kan man sänka den totala portföljvariansen. (Markowitz, 1959) Inom spannmålsodling finns ett antal variabler som kan ha stor påverkan på den sammanlagda intäktsvariansen:

• Negativ korrelation mellan pris-‐ avkastning per hektar – Om en hög avkastning påverkar priset på råvaran negativt eller vice versa utgör detta en

naturlig hedge mot

inkomstvariationer.

• Avkastning per hektar korrelationer mellan olika grödor – om avkastningen inte är perfekt korrelerade reduceras den totala variansen om olika grödor kombineras.

• Priskorrelationer mellan olika grödor – om priserna inte är perfekt

korrelerade påverkar det

inkomstvariansen om flertalet grödor säljs till marknaden. (OECD, 2011) Med riskfaktorer identifierade enligt ovan togs resultat fram genom statistiska modeller och linjärprogrammering för en optimal grödfördelning sett till odlingspreferens och i vilken utsträckning det är lämpligt att prissäkra sin skörd.

Data

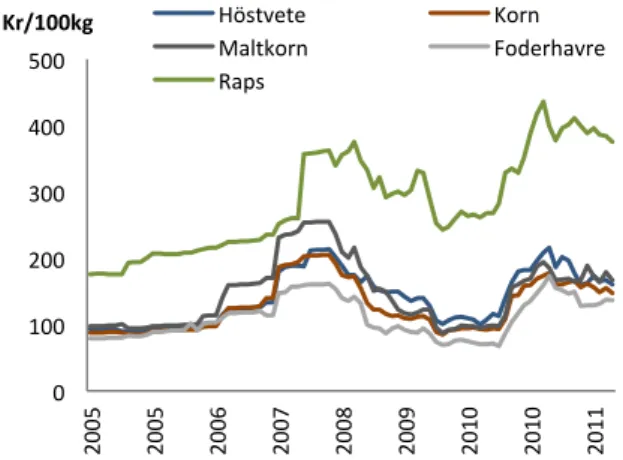

I studien har data samlats in från Lantmännens interna databaser för avkastningsdata samt officiella prisnoteringar för spannmål. Tittar man på prisutvecklingen hos spannmålsgrödor i figur 2 nedan noteras en unisont kraftig ökning av priserna under 2007 och en bit in i 2008, följt av en kraftig nedgång. Detta illustrerar vikten av att sälja sin skörd vid rätt tidpunkt då prisnivån ligger på en gynnsam nivå.

0% 20% 40%

2005 2006 2007 2008 2009 2010 2011 Prisrisk Produk`onsrisk

3 Figur 2. Prisutveckling spannmål

Vilket kan urskiljas i figuren ovan indikerar tidsserierna för spannmålpriser en hög korrelation i prisutveckling för de i studien behandlade grödorna. I korrelationsmatrisen nedan framkommer att alla grödor har en starkt positiv priskorrelation som ligger än ett. Det finns således små diversifieringseffekter att hämta från marknaden.

Tabell 1. Korrelationsmatris för prisnoteringar

Priskorrelationer

Höst-‐ vete

kvarn Foder-‐vete Malt-‐korn Gryn-‐havre Olje-‐växter Etanol-‐vete Höstvete kvarn 1,00 Fodervete 0,98 1,00 Maltkorn 0,91 0,92 1,00 Grynhavre 0,94 0,96 0,92 1,00 Oljeväxter 0,92 0,96 0,96 0,92 1,00 Etanolvete 0,98 0,99 0,92 0,95 0,95 1,00

I figur 3 illustreras avkastningsdata uttryckt i mängd per hektar och visar det intervall den förväntade skörden troligtvis kommer att hamna inom2. Mer än 90 % av utfallen kommer att hamna inom 4,3 – 7,2 ton/ha, vilket gör att lantbrukaren relativt säkert kan veta vad utfallet blir.

2

Exempel med höstvete

Figur 3. Spridning i skördeutfall för höstvete Korrelationerna i skördeavkastning indikerar att grödorna ger ett mönster av lägre samband i avkastningsutfall jämfört med prisutveckling (jämför tabell 1 med tabell 2). Korrelationsmatrisen i tabell 2 antyder att det finns incitament att diversifiera sin tillgångsportfölj genom att odla både höst-‐ och vårgrödor.

Tabell 2. Korrelationsmatris för grödor

Korrelationer i avkastning mängd per hektar

Höstvete Korn Vårraps Havre Vårvete Höstvete 1,00 Korn 0,53 1,00 Vårraps 0,39 0,70 1,00 Havre 0,40 0,85 0,69 1,00 Vårvete 0,48 0,78 0,63 0,83 1,00

Resultat

Studien visar att både produktions-‐ och marknadsrisker har stark påverkan på det ekonomiska resultatet. Utan att diversifiera sitt grödval eller prissäkra sin skörd riskerar lantbrukaren att utsätta sin verksamhet för påtagliga risker som vid ett dåligt skördeår eller vid en global spannmålsprisdipp kan få ödesdigra konsekvenser. Det visade sig att skördeavkastningen från de olika grödorna uppvisar hög korrelation men att det trots detta går att diversifiera grödfördelningen för att reducera inkomstrisk. Störst reduktion av inkomstrisken fås då en kombination av höstvete och vårgrödor odlas. Vilka grödor som odlas bör dock i stor utsträckning baseras på förväntad vinstmarginal eftersom produktionsrisken är ganska likvärdig oavsett gröda. 0 100 200 300 400 500 2005 2005 2006 2007 2008 2009 2010 2010 2011 Kr/100kg Höstvete Korn Maltkorn Foderhavre Raps 0 10 20 30 40 50 60 70 80 90 0 750 1500 2250 3000 3750 4500 5250 6000 6750 7500 8250 9000 Frekvens Avkastning, Kg/ha

4

Slutsats

De huvudsakliga resultaten enligt denna studie visar att man med hjälp av ett aktivt val av grödfördelning och användande av terminssäkring kan nå en jämnare avkastning. Mer specifikt kan man genom att använda terminssäkring med finansiella kontrakt minska prisrisken inom spotprishandelns förväntade avkastningsintervall och nå en jämnare och mer deterministisk intäktsbas. Detta bör dock vägas mot den kostnad det innebär att inte kunna leverera den fysiska kvantitet som tecknades vid ingående av terminsavtal.

Referenser

Markowitz, H. (1959). Portfolio selection:

Efficient diversification of investments. New

York: John Wiley and Sons.

Moschini, G., & Hennessy, D. (2000). Uncertainty, Risk Aversion and Risk Management for Agricultural Producers. In B. Gardner, & G. Rausser, Handbook of

Agricultural Economics (p. Chapter 2).

Amsterdam: Elsevier Science Publishers. OECD. (2009). Managing Risk in Agriculture -‐ A

Holistic Approach. OECD Publishing.

OECD. (2011). Managing Risk in Agriculture -‐

Policy Assessment and Design. OECD

Publishing.