Vad kostar det att bygga

bort bostadsbristen?

Vi blir allt fler i Sverige. Befolkningen ökade med 80 000 under 2009 och även i år förväntas ökningen bli stor. Samtidigt stiger priserna på bostäder kraftigt och trots en icke föraktlig investeringsuppgång jämfört med nivån under 1990-talet är bostadsinvesteringarna fortfarande lägre än i andra länder och i Sverige under 1960-, 1970- och 1980-talen. Antalet färdigställda lägenheter är unge-fär hälften av antalet före 1990-talskrisen. Hur långt räck-er detta? Har vi bostadsbrist? Vad skulle det kosta att bygga bort bostadsbristen? Frågorna är inte alldeles enkla att svara på.

Det byggande som sker idag betyder relativt lite för stor-leken på bostadsstocken i närtid. Historiskt sett har det byggts mycket i Sverige vilket gör att tillgången på lägen-heter i landet som helhet är relativt god. Sett i relation till befolkningsutvecklingen minskar dock sedan ett par år tillbaka tillgången på lägenheter i storstäderna. Samtidigt är det främst i storstadsområdena som det byggs idag. I Stockholms län byggs hälften av alla lägenheter i fler- bostadshus i Sverige.

Efterfrågan på bostäder är stor idag. Men den höga efter-frågan och den stora prisuppgången på bostäder i Sverige till dags dato förklaras inte i första hand av en snabb befolkningstillväxt.

Våra beräkningar visar att det senaste decenniets kraftiga prisökningar på småhus och bostadsrätter har mycket lite med befolkningsutvecklingen och ett otillräckligt byggan-de att göra. Beräkningarna visar att byggan-de drivanbyggan-de krafterna bakom prisuppgången främst är lägre räntor och ökade inkomster för hushållen. Tillsammans förklarar dessa faktorer omkring 70 procent av prisuppgången på bostäder under det senaste decenniet. De resterande 30 procenten förklaras av hushållens förändrade förvänt-ningar på den framtida prisutvecklingen och av minskad fastighetsbeskattning. Det senaste decenniets byggande har varit tillräckligt för att motverka effekten på priserna av befolkningsutvecklingen.

De höga bostadspriserna gör att de som vill köpa sin bostad i ökad utsträckning än tidigare måste finansiera detta med lån, vilket innebär att de som har en fast inkomst och redan har en bostad att belåna, har ett försteg framför andra som söker bostad. Någon bostadsbrist i snäv ekonomisk mening finns inte, på samma sätt som det inte finns någon brist på andra varor och tjänster på en mark-nad där priset klarerar utbud och efterfrågan.

På marknaden för hyresrätter finns idag en bristsituation i den meningen att fler vill hyra lägenhet till dagens hyres-nivå än vad det finns hyreslägenheter att tillgå. Detta gäller i synnerhet äldre hyresrätter i centrala lägen. Dyrare nyproducerade hyresrätter längre från centrum finns att hyra för den som har fast anställning och tillräcklig inkomst.

Någon generell bostadsbrist finns inte i Sverige idag. Däremot har arbetslösa, de med tillfälliga anställningar och de med låga inkomster svårt att hitta en bostad. Att människor är utan bostad är ett stort problem både för individen och för samhället.

Dagens höga bostadspriser indikerar att betalningsviljan för bostäder är mycket hög. Priserna på bostäder har nästan fördubblats under det senaste decenniet. Under samma period har utbudet av lägenheter endast ökat med 6 procent men antalet lägenheter som färdigställs har ungefär fördubblats.

Ett ökat byggande är nödvändigt framöver och då särskilt i storstäderna där befolkningstillväxten kan förväntas bli stor. Samtidigt är produktionskostnaderna allra högst i storstäderna. Bedömare av bostadsmarknaden brukar säga att det krävs att vi bygger 40 000 lägenheter per år för att behoven ska täckas, dvs. 12 000 fler lägenheter än i genomsnitt vad som byggts under de senaste fem åren. Om vi utgår ifrån en produktionskostnad per lägenhet på 2,7 milj. innebär detta en ytterligare kostnad för bostads-investeringarna på 32 mdkr per år. Jämfört med de totala bostadsinvesteringarna idag på ca 115 mdkr per år under de senaste fem åren är detta ingen direkt avskräckande siffra.

Våra beräkningar i denna marknadsrapport tyder på att behovet av att bygga nya bostäder snarare är 35 000 än 40 000 lägenheter per år. Kalkylen bygger på en återgång till normal räntenivå och 20 procent lägre bostadspriser än idag. Om vi jämför med den årliga utlåningstillväxten till hushållen som under senare år legat på 165 mdkr per år framstår en kostnad för att bygga bort bostadsbristen på mellan 20 och 30 mdkr som hanterlig.

Hur stort behovet av nya lägenheter är beror främst på räntor, hushållens inkomster och priserna på bostäder och i mindre utsträckning på befolkningsutvecklingen och antalet nybyggda lägenheter. Beräkningar av behovet av nya lägenheter vid dagens räntenivå och bostadspriser

tyder på ett mycket stort behov av bostäder eller att bostadsbyggandet behöver ökas från 28 000 per år till mellan 40 000 och 50 000 lägenheter.

Vi har av allt att döma ett problem med kostnadsutveck-lingen i den svenska byggnadsindustrin. Liksom hus- priserna har produktionskostnaderna fördubblats under det senaste decenniet. De svenska byggkostnaderna är de näst högsta i EU. Det är många som delar på vinsterna på den nuvarande överhettade bostadsmarknaden. Produktionskostnaderna stiger både därför att byggkost-naderna ökar och på grund av stigande markpriser och exploateringskostnader. Med dagens höga produktions-kostnader kommer låginkomsttagare att få det svårt på den framtida bostadsmarknaden.

Ett lågt bostadsbyggande men gott om lägenheter

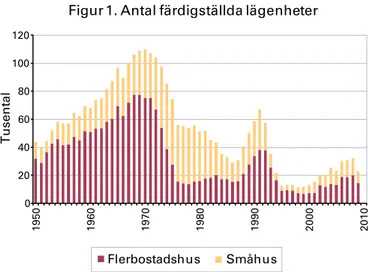

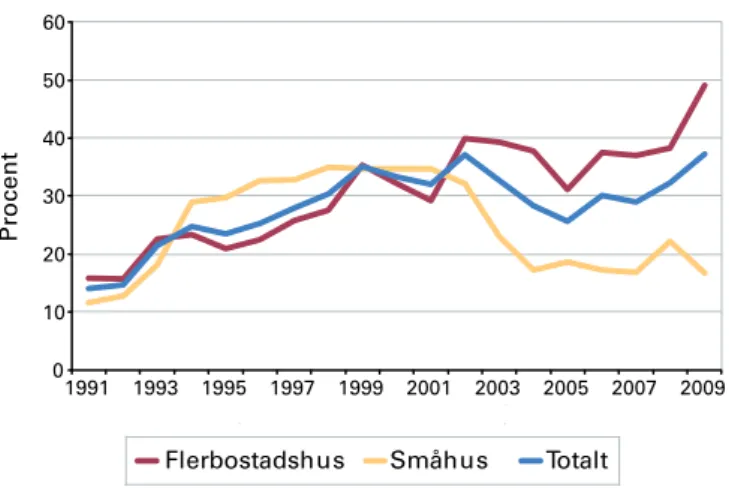

Byggandet är lågt i Sverige. De senaste åren har det visserligen byggts betydligt fler lägenheter än under kris-åren på 1990-talet, men i jämförelse med hur många lägenheter som byggdes under miljonprogrammets dagar byggs det få lägenheter idag. Som framgår av figur 1 byggdes det knappt 30 000 lägenheter per år innan finans- krisen bröt ut, vilket kan jämföras med 84 000 lägenheter per år under 1960- och 1970-talen. Det är främst fler- bostadshus som byggs idag. Och av dessa är ungefär hälf-ten bostadsrätter. Andelen bostadsrätter i nyproduktionen (se figur 2) har vuxit successivt från ca 20 procent vid 1990-talets början till lite drygt 50 procent i dag. Men den gängse bilden att byggandet av hyresrätter i det närmaste har upphört är kraftigt överdriven. Fortfarande gäller att hälften av alla flerbostadshus som byggs är hyresrätter. Utvecklingen i Sverige går dock entydigt mot en ökad andel bostadsrätter. I Stockholm är andelen större än i övriga Sverige och ligger sedan ett decennium tillbaka på omkring 60 procent. Till skillnad mot vad som gäller för landet i sin helhet finns det ingen tendens att andelen bostadsrätter ökar i Stockholm utan om något är andelen mindre i dag än för ett decennium sedan. Speciellt för Stockholm är dock att ett stort antal hyresrätter under senare år har omvandlats till bostadsrätter.

0 20 40 60 80 100 120 19 50 19 60 19 70 19 80 19 90 20 00 20 10 T u se n ta l

Figur 1. Antal färdigställda lägenheter

Flerbostadshus Småhus

Källor: Boverket och SCB: Boende, byggande och bebyggelse, Nybyggnad av bostäder 0 10 20 30 40 50 60 70 80 90 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 P ro ce n t

Figur 2. Andel bostadsrätter i nybyggda flerbostadshus

Stor-Stockholm Riket exklusive Stockholm Riket

Källa: SCB: Boende, byggande..., Färdigställda lägenheter i nybyggda hus

Det är flera som talar om att vi har bostadsbrist idag och då i synnerhet i storstäderna. Förklaringen till bostads-bristen - hävdas det - är det låga bostadsbyggandet och befolkningstillväxten. Låt oss därför för stunden bortse från bostadspriser och andra ekonomiska variabler som inkomster, räntor och andra kostnader för att bo och en-bart se till utvecklingen av antalet nybyggda lägenheter och befolkningstillväxten.

Det är stort fokus både i den allmänna diskussionen och i den politiska debatten på hur mycket som byggs i Sverige. Det låga bostadsbyggandet i spåren av 1990-talskrisen oroar. Det är dock viktigt att notera i detta sammanhang att byggandet ett enskilt år eller under ett par tre år inte spelar någon större roll för den totala tillgången på bostä-der, utan det historiska byggandet och den takt med vilken byggnaderna förslits är viktigare. En byggnads livslängd beror på byggnadens kvalitet och hur den underhålls. En stor del av det svenska bostadsbeståndet är byggt efter 1950 och kommer med normalt underhåll att finnas kvar och fungera i flera decennier. Det relativt unga beståndet är förklaringen till att den svenska bostads-stocken fortsatt att växa efter 1990-talskrisen trots ett måttligt byggande. Det byggs helt enkelt fler lägenheter än det rivs. Under 1990-talets andra hälft stagnerade bostadsbyggandet, men det extremt låga byggandet var tillräckligt för att antalet lägenheter trots allt fortsatte att växa, om än mycket marginellt. Sedan 2000 ökar antalet lägenheter med en dryg halv procentenhet per år. Trenden mot ett ökat bostadsbyggande mattades dock något under 2009 som en konsekvens av finanskrisen.

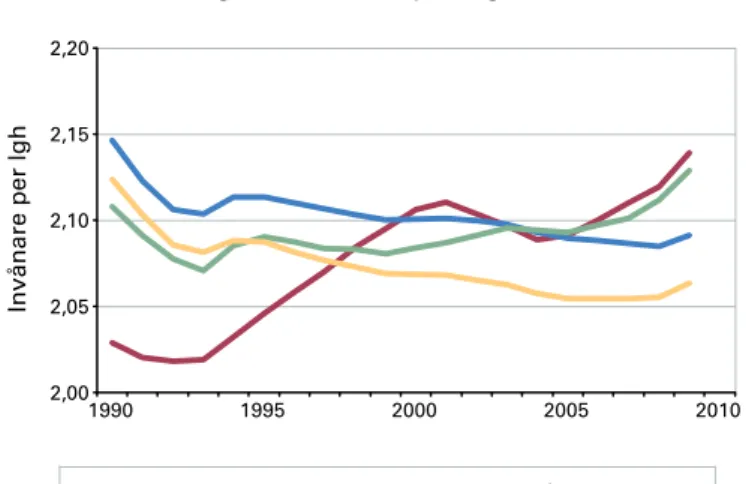

Den svenska befolkningen växer. Sedan 1999 är ökningen 5,4 procent att jämföra med en ökning av antalet lägenhe-ter med 5,7 procent. Det är först 2009 som befolkningen växer snabbare än antalet lägenheter och som vi kan se att vi blir fler än tidigare som måste dela på lägenheterna. Hittills är det ingen dramatik i siffrorna. Antalet invånare per lägenhet har ökat endast marginellt, och sett till antalet invånare per lägenhet är vi tillbaka på 2003 års nivå. Sett till hela Sverige indikerar dessa siffror inte i sig någon brist på bostäder.

2,00 2,05 2,10 2,15 2,20 1990 1995 2000 2005 2010 Invånare per lgh

Figur 3. Invånare per lägenhet

Stockholms län Västra Götalands län Skåne län Riket

Källor: SCB: Befolkning och Boende, byggande och bebyggelse

Som framgår av figur 3 skiljer sig befolkningsutvecklingen åt under senare år mellan storstäderna och det övriga landet. Antalet invånare per lägenhet ökar snabbare i Stockholms län och Skåne län än i Västra Götaland och i övriga landet. Priserna på småhus och bostadsrätter (se figur 4 och 5) stiger kraftigt i stort sett i alla delar av Sverige och även om prisnivån på bostäder är väsentligt högre i Stockholm än i andra delar av landet, har prisut-vecklingen varit långsammare i Stockholm på senare år.

0,0 0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 2000 2002 2004 2006 2008 m n kr Figur 4. Småhuspriser Stor-Stockholm Stor-Göteborg Stor-Malmö Riket

0,0 0,5 1,0 1,5 2,0 2,5 2000 2002 2004 2006 2008 m n kr

Figur 5. Priser på bostadsrätter

Stor-Stockholm Stor-Göteborg Stor-Malmö Riket exkl storstad Riket

Källa: SCB:Boende, byggande..., Fastighetspriser och lagfarter

De höga priserna i Stockholm har inneburit ett ökat bostadsbyggande och hälften av alla flerbostadshus i Sverige byggs idag i Stor-Stockholm (figur 6).

0 10 20 30 40 50 60 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 P ro ce n t

Figur 6. Stor-Stockholm, andel av byggandet i Sverige

Flerbostadshus Småhus Totalt

Källa: SCB: Boende, byggande..., Färdigställda lägenheter i nybyggda hus

Vad krävs för att vi ska bygga bort bostads-bristen?

Hur många lägenheter vi behöver bygga i framtiden för att få balans mellan utbud och efterfrågan och undvika bostadsbrist är inte främst beroende på befolknings-

utvecklingen, utan är huvudsakligen avhängigt framtida räntor, skatter och inkomstutvecklingen. Behovet av att bygga är bestämt både av hur många svenskar som det finns och av ekonomiska variabler. Ju högre de reala inkomsterna är och ju lägre räntan är desto högre är efter-frågan på boende. Efterefter-frågan är framförallt bestämd av ekonomiska variabler. För att analysera bostadsmarknaden krävs en modell för efterfrågan och utbud på bostadsmarknaden.

För att förklara prisutvecklingen på småhus använder vi oss av nedanstående modell. Prisutvecklingen på bostäder är beräknad som den prisförändring som gör att efterfrå-gan på bostäder anpassas till och utvecklas i linje med bostadsbeståndet.

%∆ Pℎ = %∆� P � �popY + %∆pop� –2X–%Δ��1–t��r+τ+𝑓𝑓–π�

Den procentuella reala prisutvecklingen på bostäder förklaras av den procentuella ökningen i real disponibel inkomst per capita, av befolkningstillväxten, den procentuella ökningen av antalet bostäder och av den procentuella ökningen av summan av uttrycket inom hakparentesen, som är en del av kapitalkostnaden för bostäder. Det reala priset beräknas som kvoten mellan fastighetsprisindex på småhus (Ph) och konsument-prisindex (P), den reala disponibla inkomsten per capita är lika med den reala disponibla inkomsten (Y) dividerad med befolkningens storlek (pop). X är den procentuella ökningen av antalet bostäder. Variablerna i hakparentesen är hushålllens marginalskatt t, realräntan r, den kommu-nala fastighetsavgiften (tidigare fastighetsskatten) τ, kost-naden för avskrivningar och underhåll f och den förvän-tade kapitalvinsten på bosförvän-taden π1.

Vad förklarar prisutvecklingen?

Modellen är standard i litteraturen men vi bygger vår analys främst på ett arbete av David Miles och Vladimir Pillonca (2008)2. I ett första steg använder vi modellen till

att förklara prisutvecklingen på egnahem under det

1 För en redovisning av BKN:s resonemang och antaganden kring kapitalkost-naden för bostäder, se BKN:s Marknadsrapport december 2008, ”Bostaden - en riskfylld tillgång”.

2 Miles, David och Vladimir Pillonca, ”Financial innovation and European housing and mortgage markets”, Oxford Review of Economic Policy, Vol. 24, nr 1, 2008, ss 145-175.

senaste decenniet. Till skillnad från Miles och Pillonca, som sätter koefficienterna framför den procentuella ökningen av den reala disponibla inkomsten och befolk-ningstillväxten till två väljer vi att sätta koefficienterna till ett. Vi utgår m.a.o. ifrån att det reala priset på bostäder växer i samma takt som den reala disponibla inkomsten per capita och i samma takt som befolkningen. I likhet med Miles och Pillonca väljer vi att sätta koefficienten framför den procentuella ökningen i bostadsbeståndet till två .

Mycket tyder på att den reala prisutvecklingen på bostä-der över tid följer inkomstutvecklingen per capita. Ett tecken på detta är att de reala småhuspriserna i Sverige har ökat nästan exakt lika mycket som den reala disponibla inkomsten per capita under de senaste dryga 50 åren. Det reala småhuspriset har sedan 1957, vilket är så långt tillbaka i tiden som vi har data, ökat med 134 procent och den reala inkomsten med 137 procent. På kort sikt behöver priser och inkomster inte följas åt exakt men korrelationen är hög sett på några års sikt3.

Vi vill dekomponera den reala prisökningen på småhus i sina beståndsdelar, dvs. i enlighet med de förklarande termerna. För att ökningen av bostadspriset exakt ska förklaras av termerna i högerledet måste summan av termerna i högerledet summera till den verkliga föränd-ringen av bostadspriset. Detta möjliggörs av att vi i kapitalkostnadsuttrycket låter förändringen av den förväntade kapitalvinsten, π bestämmas residualt.

Det är möjligt att med modellens hjälp förklara pris- utvecklingen på bostäder under det senaste för hushållen mycket goda decenniet. Småhusägarna kunde se sina bostäder stiga i pris med realt 82 procent samtidigt som de reala inkomsterna steg med 31 procent. Under förut-sättning att huspriser och real inkomstutveckling följs åt på sikt, förklarar inkomstökningen även 31 procent- enheter eller 38 procent av prisuppgången. Befolkningen växte med drygt 5 procent och förklarar därmed 5 procentenheter eller knappt 7 procent av pris- uppgången. Antalet småhus ökade med 4,1 procent och bidrog (givet modellens förutsättning om att elasticiteten är 2) till att dämpa prisuppgången med 8,2 procent- enheter eller med 10 procent. I figur 7 redovisas de olika förklaringsfaktorernas bidrag till prisutvecklingen.

3 Empirisk forskning tyder på att elasticiteten mellan husprisernas förändring och förändringen i de reala disponibla inkomsterna är omkring ett. Se t.ex. Holly, Sean, M. Hashem Pesaran och Takashi Yamagata ” A Spatio-temporal Model of House Prices in the US, CESifo Working Paper”, nr 1826, 2006, s 13.

-20 -10 0 10 20 30 40 50 60 70 80 90

pris inkomst befolkning byggande ränta skatt förväntan

P

ro

ce

n

tenheter

Figur 7. Förklaring prisutveckling egnahem 1999-2009

Källa: Egna beräkningar

Ofta förklaras prisuppgången enbart av fundamenta i form av byggande och befolkningsutveckling. Detta är dock ett alltför snävt synsätt. Resultaten från vår modell visar att dessa fundamenta endast förklarar en liten del av prisuppgången under det senaste decenniet. Även om vi hade byggt dubbelt så mycket under de senaste tio åren, dvs. 480 000 lägenheter istället för de 240 000 som faktiskt byggdes, skulle prisuppgången varit ansenlig. Ett dubbelt så stort byggande av småhus skulle ha inneburit att priserna stigit med 74 procent istället för 82. Visserligen skulle detta ha dämpat prisuppgången men trots allt i en begränsad utsträckning. Även ett extra tillskott på 240 000 lägenheter i form av småhus och flerbostadshus är, trots att det skulle ha inneburit ett dubbelt så stort byg-gande, ett begränsat tillskott till bostadsstocken med tanke på att denna består av 4,5 miljoner lägenheter.

För att förklara prisuppgången måste vi, förutom att se till inkomstutvecklingen, även ta hänsyn till utvecklingen av kapitalkostnaden för att bo. Närmare 70 procent av prisuppgången på småhus, eller 54 procentenheter under de senaste 10 åren förklaras av en minskad kapitalkostnad. Minskningen beror till större delen på räntenedgången som förklarar 32 procentenheter av prisökningen under det senaste decenniet. Den 5-åriga nominella bostads- räntan föll med 2 procentenheter mellan 1999 och 2009. Denna förklarar därför lika mycket av prisuppgången som ökningen av de reala disponibla inkomsterna. De två åter-stående delarna av kapitalkostnaden som har förändrats under det senaste decenniet är fastighetsskatten och den förväntade kapitalvinsten. Sänkningen av fastighets- skatten och införandet av den kommunala fastighets-

avgiften och förändringen i den förväntade kapitalvinsten förklarar vardera ungefär 15 procent av prisuppgången. Vi kan säga att spekulation om fortsatt stigande priser i fram-tiden har varit lika viktiga som byggandet för att förstå prisutvecklingen på bostäder.

Hur mycket behöver byggas framöver vid olika jäm-viktsantaganden?

Vi använder modellen i ett andra steg för att bedöma behovet av bostadsinvesteringar under den kommande femårsperioden4. Vi utgår ifrån att det byggs exakt lika

många bostäder som det efterfrågas. Hur mycket efterfrå-gan på bostäder (antal lägenheter) förändras kan beräknas efter en enkel omskrivning av uttrycket ovan:

x=0,5��%Δ� �+%Δpop–%Δ[(1-t)�r+τ+𝑓𝑓+π]–%Δ�pop Y PℎP�� Vi analyserar två scenarier . Det ena scenariot (normalrän-tescenariot) är Riksbankens normalräntescenario med en reporänta på knappt fyra procent. Detta scenario innebär en 5-årig bostadsränta på knappt 5,5 procent och vid denna räntenivå krävs för jämvikt 20 procent lägre bostadspriser enligt BKN:s beräkningar. Det andra scenariot (lågräntescenariot) bygger på dagens optimistiska ränteprognos på obligationsmarknaden. Detta scenario innebär en femårig bostadsränta de närmaste åren på endast lite drygt 4 procent.

Efterfrågetillväxten varierar positivt med ökningen av realinkomsten och befolkningstillväxten men negativt med kapitalkostnaden. Inkomsttillväxten och befolknings-tillväxten är lika i de båda scenarierna, 10 procent respektive 3 procent. Historiska data visar att den reala disponibla inkomsten per capita växer med två procent per år. Befolkningsprognosen de kommande åren är hämtad från SCB. I normalräntescenariot ökar kapital-kostnaden med 5 procent och i lågräntescenariot ökar kapitalkostnaden med 2,5 procent. I det förstnämnda fallet stiger kapitalkostnaden därför att räntan stiger men minskar därför att bostadspriserna faller. Netto stiger dock kapitalkostnaden med 5 procent vilket påverkar efterfrå-gan på bostäder negativt. I det sistnämnda fallet med oförändrade bostadspriser stiger kapitalkostnaden enbart därför att räntan ökar något.

4 Vi utgår ifrån att bestånden av småhus, bostadsrätter och hyresrätter utvecklas parallellt.

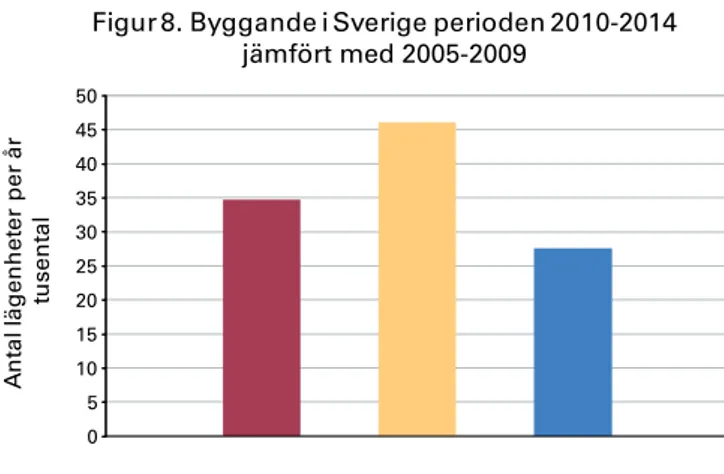

Bostadsefterfrågan de kommande åren utvecklas (se figur 8) väldigt olika i de två scenarierna. I normalräntescenari-ot med 20 procent lägre bostadspriser ökar efterfrågan på bostäder med 3,8 procent vilket motsvarar ett byggande på 35 000 lägenheter per år. Det optimistiska lågränte-scenariot med oförändrade bostadspriser innebär en ökad efterfrågan på bostäder med 5,1 procent vilket motsvarar ett årligt byggande på 46 000 lägenheter. Dessa siffror kan jämföras med det genomsnittliga bostadsbyggandet under de senaste 5 åren som varit 28 000 lägenheter. Vi kan också jämföra med byggandet under miljonprogrammets dagar under perioden 1965 till 1974 då det i genomsnitt byggdes nästan 110 000 lägenheter per år.

0 5 10 15 20 25 30 35 40 45 50 A n ta l l äg en h et er p er å r tu se n ta l

Figur 8. Byggande i Sverige perioden 2010-2014 jämfört med 2005-2009

Normalräntescenario Lågräntescenario Nya lägenheter, 2005-2009

Källa: Egna beräkningar

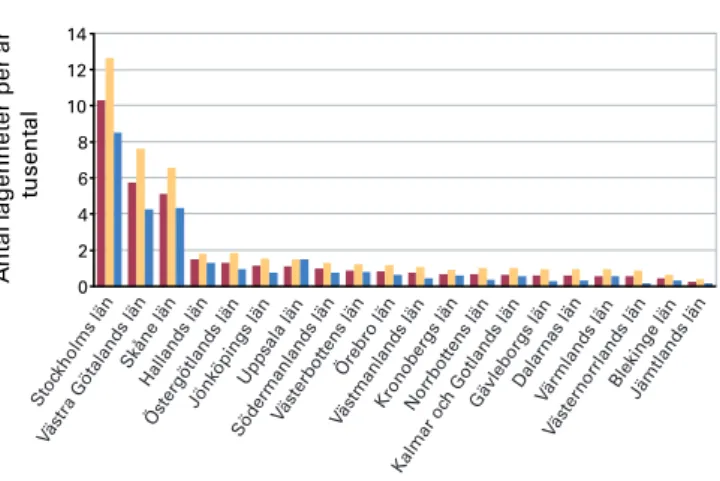

Vi kan också använda modellen till att beräkna efterfrågan på bostäder för olika län. Vi beräknar inkomst- och befolk-ningsutvecklingen för varje län genom att skriva fram utvecklingen under de senaste fem åren. Kapitalkostnaden är densamma i alla län. Det framgår av figur 9 att byggan-det kan förväntas fortsatt vara koncentrerat till de tre storstadslänen.

0 2 4 6 8 10 12 14 A n ta l l äg en h et er p er å r tu se n ta l

Figur 9. Byggande i Sverige per län, perioden 2010-2014 jämfört med 2005-2009

Normalräntescenario Lågräntescenario Nya lägenheter, 2005-2009

Källa: Egna beräkningar

Stoc kholms län Västra Götalands län Skåne län Hallands län Östergötlands länJönköpings län Uppsala län Södermanlands länVästerbot tens län Örebro län Västmanlands länKronobergs länNor

rbot tens län

Kalmar oc

h Gotlands länGävleborgs länDalarnas länVärmlands län Västernor

rlands län Blekinge länJämtlands län

Begränsas bostadsbyggandet av tillgången på kapital?

För det enskilda hushållet är köpet av bostad en stor inves-tering och en stadigvarande inkomst krävs för att det ska vara möjligt att få låna av banken. En viss kontantinsats krävs också. Det betyder att inte alla hushåll kan få låna pengar. De flesta hushåll har dock arbete och en kontant-insats t.ex. i form av en befintlig bostad och har goda möjligheter att få lån. Utvecklingen i Sverige under de se-naste 15 åren utmärks inte av svårigheter att få lån till bostadsköp. Tvärtom har avregleringen av kredit- marknaden och bankernas syn att bostadsutlåning är relativt riskfri inneburit att bostadsutlåningen vuxit rekordartat. Sedan 1995 har bostadslånen ökat med 100 mdkr per år i genomsnitt och de senaste 5 åren har ökningen i genomsnitt varit 165 mdkr. Det är intressant att relatera utlåningstillväxten till utvecklingen av de disponibla inkomsterna som sedan 1995 har ökat endast hälften så mycket eller med 50 mdkr per år. Den senaste femårsperioden har den genomsnittliga inkomstökningen på 70 mdkr varit knappt hälften av utlåningsökningen under samma period. Utlåning till hushåll för bostadsköp har med andra ord inte varit en begränsande faktor för omsättningen på bostadsmarknaden eller för bostads- byggandet.

Privata köpare av småhus och bostadsrätter har sannolikt aldrig tidigare haft så lätt att finansiera sina bostadsköp.

En stark makroekonomisk utveckling, en avreglerad kreditmarknad, låga nominella och reala räntor och stigande huspriser har gjort det lätt att låna pengar till bostadsköp5. Stigande huspriser och en kraftig

utlånings-tillväxt till bostadssektorn är som bekant inte enbart ett svenskt fenomen utan är en utveckling som vi har kunnat observera i många andra länder. En alltför generös kredit-givning till husmarknaden är en av förklaringarna till den globala finanskris som vi nu genomlever.

Utlåningen på bostadsmarknaden består inte enbart av privatpersoners lån till köp av egna hem och bostadsrätter utan även av utlåning till bygg- och bostadsföretag. Stigande hus- och bostadsrättspriser är ett tydligt tecken på att bostäder efterfrågas och borde normalt sett därför också innebära att det både är intressant att investera i bostäder och att det med hänsyn till risk är lönsamt med ökad utlåning till bostads- och byggföretag. Det ligger nära till hands att tänka sig att kreditgivningen till företa-gen också bör ha ökat påtagligt under de senaste åren med en blomstrande bostadsmarknad.

I figur 10 redovisas utlåningen till företag som bygger och förvaltar flerbostadshus. Låntagare är till den allra största delen icke-finansiella företag bestående av privata bostadsföretag och bostadsrättsföreningar. Även till denna kategori av låntagare kan vi observera en tydlig ökning av bostadsutlåningen om än inte lika stor som till hushållen. Utlåningen var relativt konstant i början av 00-talet men fr.o.m. 2005 ökade utlåningen påtagligt. Den senaste femårsperioden har utlåningstillväxten varit realt 5,6 procent per år i genomsnitt. Detta trots 2008 års finanskris som kunde förväntas ha påverkat utlåningen negativt. Ökningstakten under det senaste året är ca 5 procent. Att döma av utlåningen till flerbostadshus tycks finanskrisen inte ha haft annat än marginell påverkan.

5 Bostaden har varit en kreditkälla under det senaste decenniet. Se BKN:s Mark-nadsrapport februari 2010, ”En bostadsbubbla kostar”.

200 250 300 350 400 450 500 550 600 m d kr

Figur 10. Utlåning flerbostadshus

Källa: SCB: Finansmarknadsstatistik, Tabell 4.7.1 och 4.7.2 MFI:s utlåning till hushåll respektive icke-finansiella företag med flerbostadshus som säkerhet

dec-01 dec-02 dec-03 dec-04 dec-05 dec-06 dec-07 dec-08 dec-09 dec-10

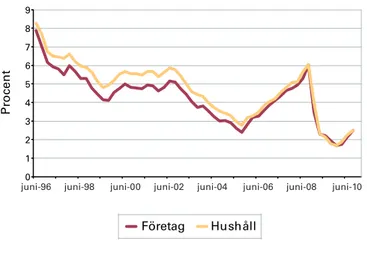

I samband med att finanskrisen var som intensivast i slutet av 2008 och i början av 2009 fanns en stor oro för hur finansieringen av bostadssektorn skulle lösas. Det gällde kanske i första hand pågående och planerade byggprojekt av flerbostadshus finansierade med byggnadskreditiv. Priset på risk steg mycket under en tidsperiod. En konse-kvens av den ökade osäkerheten var att främst antalet påbörjade flerbostadshus minskade påtagligt under 2009. Förklaringen till detta var sannolikt både finansierings-problem och bristande efterfrågan som en konsekvens av ökad osäkerhet om framtiden på bostadsmarknaden. Åtgärder från främst Riksbanken ökade tillgången på krediter. Mycket tyder på att det var lika mycket en brist på efterfrågan som tillgången på krediter som hämmade byggandet av flerbostadshus. Ett tecken på detta är att räntan på lån till bostadsföretag inte är högre än räntan på bostadslån till hushållen. Som framgår av figur 11 har räntan på bostadsföretagens lån följt räntan på bostadslån till hushåll även under finanskrisen. Av figuren att döma finns det inget stöd för tanken att ett högt ränteläge eller bristande kreditgivning lagt hinder i vägen för bostads- företagens verksamhet. 0 1 2 3 4 5 6 7 8 9 P ro ce n t

Figur 11. Utlåningsräntor till bostäder

Företag Hushåll

Källa: SCB: Finansmarknadsstatistik, Bostadsinstitutens utlåningsräntor

juni-96 juni-98 juni-00 juni-02 juni-04 juni-06 juni-08 juni-10

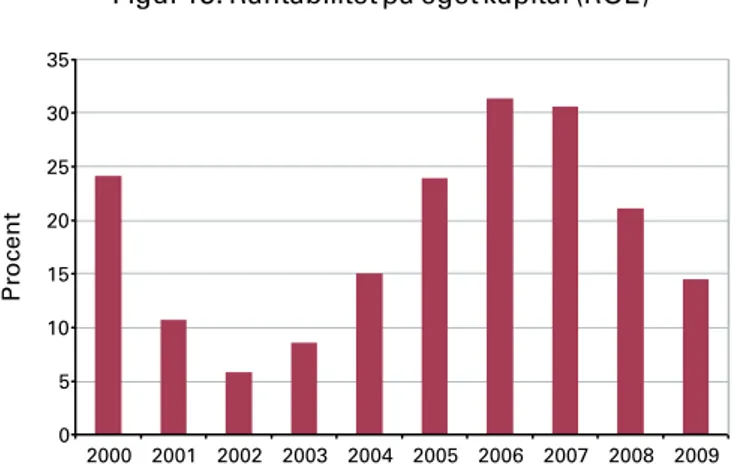

För att ytterligare analysera villkoren för finansiering av produktionen av flerbostadshus kan vi se till låneförutsätt-ningarna för de stora byggarna av bostadsrätter. Byggandet av bostadsrätter är normalt sett förenat med större risker än byggande av hyresrätter och småhus eftersom osäker-heten om de framtida priserna på bostadsrätter är större än om priserna på hyresrätter och småhus. Ett mått på tillgången på riskvilligt kapital för bostadsbyggande är att se till finansieringskostnaderna för de företag som bygger bostadsrätter. I figur 12 redovisar vi den genomsnittliga finansieringskostnaden för fyra stora byggare av bostads-rätter: JM, NCC, PEAB och Skanska. Dessa fyra företag svarar för knappt tre fjärdedelar av bostadsrättsbyggandet i Sverige. Det är intressant att se hur väl lånekostnaderna följer reporäntan över tiden. Företagens låneräntor följer reporäntan och den allmänna ränteutvecklingen även när den ekonomiska oron var stor 2008 och 2009. Vi ser här till årssiffror och det är möjligt att utvecklingen under ett enskilt år ger en delvis annan bild men att byggföretagen långsiktigt skulle ha ett finansieringsproblem finner vi inga tecken på. Lönsamheten i branschen är också god. De bostadsbyggande företagen har en hög avkastning på kapital som framgår av figur 13. Även om en viss nedgång kan noteras 2009.

0 1 2 3 4 5 6 7 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Figur 12. Genomsnittlig låneränta

Genomsnittlig låneränta Reporäntan

Källor: Åresredoisningar: JM, NCC, PEAB och Skanska

Procent 0 5 10 15 20 25 30 35 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 P ro ce n t

Figur 13. Räntabilitet på eget kapital (ROE)

Källor: Årsredovisningar: JM, NCC, PEAB och Skanska

Vår analys tyder på att de bostadsbyggande företagen inte har haft några finansieringsproblem av strukturell karak-tär. De problem som fanns i början av 2009 blåste snabbt över.

Det är dyrt att bygga

Kostnaderna för att producera bostäder har skjutit i höjden under senare år. Samtidigt som antalet färdigställ-da lägenheter har mer än fördubblats sefärdigställ-dan slutet av 1990-talet har den totala produktionskostnaden fyrdubb-lats. Den totala produktionskostnaden per kvm lägenhets-yta i flerbostadshus har ökat från 15 000 kr per kvm 1998

till 31 000 kr per kvm 20086. Det är anmärkningsvärt att

produktionskostnaderna ökat och, i stort sett, stigit lika mycket som bostadspriserna. Priserna på nya och gamla hus ökar lika mycket. Detta är i sig en indikation på påtag-liga utbudsbegränsningar. Om det inte fanns några pro-duktions- eller konkurrensbegränsningar skulle det inte finnas utrymme att höja priserna på nya hus. Som jämfö-relse kan vi nämna att under åren som bostadsbubblan byggdes upp i USA steg priserna på nybyggda hus betydligt långsammare än på befintliga hus. I SCB:s statistik redovisas produktionskostnaden som summan av markkostnaden och byggkostnaden. Markkostnaden var 2008 knappt 22 procent av produk-tionskostnaden. I markkostnaden ingår inte bara kostna-den för inköpt mark utan även byggherrens kostnader, exploateringskostnader och kommunala avgifter7. Om vi

dessutom bokför momsen som en del av markkostnaderna summerar ”markkostnaden” till 40 procent av produktionskostnaden. Byggkostnaden uppgår till cirka 60 procent och nästan hälften av byggkostnaderna är materialkostnader. Lönekostnaderna svarar för en tredjedel av byggkostnaderna eller en dryg femtedel av den totala produktionskostnaden. Materialkostnaden står därför för en klart större del av produktionskostanden än lönekostnaden. Löne- och markkostnaderna väger däremot lika tungt.

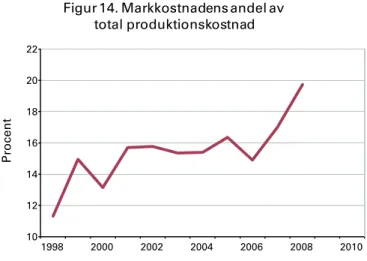

Den kanske viktigaste förklaringen till att produktions-kostnaden har ökat så dramatiskt under det senaste decenniet är utvecklingen av markkostnaderna som ökat med hela 250 procent mellan 1998 och 2008. Under denna period har markkostnadernas andel av produk-tionskostnaden ökat från drygt 10 till 20 procent (se figur 14).

6 SCB, ämnesområde: Boende, byggande och bebyggelse, Priser för nyproduce-rade lägenheter.

10 12 14 16 18 20 22 1998 2000 2002 2004 2006 2008 2010 P ro ce n t

Figur 14. Markkostnadens andel av total produktionskostnad

Källa: SCB: Boende, byggande..., Kostnader per lägenhet för nybyggda flerbostadshus

Markägarna tar bättre betalt för tomterna och exploate-ringskostnaderna stiger. Bostadsbyggarna betalar inte bara för marken utan även för kommunal infrastruktur. I Stockholm utgör markkostnaden inklusive exploaterings-kostnader ungefär en fjärdedel av produktionskostnaden. Det finns exempel på projekt där halva produktions- kostnaden har utgjorts av markkostnad inklusive exploateringskostnader. De ökade markkostnaderna för flerbostadshus förklarar ungefär en tredjedel av ökningen i produktionskostnaden8.

Byggkostnaderna stiger också kraftigt men inte lika extremt som markkostnaderna. Byggkostnaderna ökar med 85 procent under perioden. Materialkostnader och kostnader för transporter ökat mest, båda med 60 procent9. Tillsammans förklarar utvecklingen av dessa

kostnader en dryg femtedel av produktionskostnads- ökningen. Lönekostnaderna inklusive löneglidning ökar med 46 procent10. Lönekostnadernas bidrag till

uppgång-en i produktionskostnaderna är drygt 10 procuppgång-entuppgång-enheter. Återstoden av produktionskostnadsökningen förklaras av att momsbetalningar stiger räknat i kronor när priserna på material och andra insatsvaror ökar.

Produktionskostnaderna för bostäder har ökat mycket mellan 1998 och 2008. Förklaringen till detta är i första hand stigande markpriser och projekteringskostnader. De

8 SCB, ämnesområde: Boende, byggande och bebyggelse, Priser för nyproduce-rade lägenheter.

9 SCB, Priser och konsumtion, Faktorprisindex för byggnader

10 SCB, Priser och konsumtion, Faktorprisindex för bostäder inkl. löneglidning.

höga markpriserna är i sin tur en följd av en stark bygg-konjunktur och låga räntor. Räntenivån föll under perio-den med mellan två till tre procentenheter. Framöver kommer högre räntor att bidra till lägre produktions- kostnader för bostäder i den utsträckning som de bidrar till att sänka markpriserna. Den, vid sidan av markpriser-na, viktigaste förklaringen till de ökade produktionskost-naderna är högre materialpriser. Det råder stark efter-frågan på byggnadsmaterial både till följd av uppgången i bostadsbyggandet och till följd av en ökad efterfrågan p.g.a. underhåll och renoveringar av befintliga bostäder. En ytterligare bakomliggande faktor till de stigande materialpriserna är den dåliga konkurrensen både i produktionen av och i efterfrågan på byggmaterial11.

En analys av produktionskostnaden för småhus visar på en likartad utveckling av produktionskostnaderna. Stigande material- och markpriser driver på produktions- kostnaderna. Markkostnaden för gruppbyggda småhus ökade med 192 procent mellan 1998 och 200812.

Markkostnaden utgör en fjärdedel av produktions- kostnaden.

Vad kostar det att bygga bort bostadsbristen och möta efterfrågan?

Produktionskostnaden i riket 2008 var 2,3 milj. för en lägenhet i ett flerbostadshus och 3,3 milj. för ett småhus13.

De senaste åren har 40 procent av de lägenheter som byggts varit småhus och 60 procent av lägenheterna har varit flerbostadshus. En genomsnittlig lägenhet kostar därför 2,7 miljoner att bygga.

Den svenska befolkningen förväntas växa med tre procent under de närmaste fem åren. Bostadsefterfrågan ökar. Viktigare än befolkningsutvecklingen för hur stor bostads-efterfrågan blir de närmaste åren är dock utvecklingen av hushållens inkomster och ränteutvecklingen.

Vi har två scenarier för det framtida byggandet: normal-räntescenariot med ett årligt byggande av 35 000 lägenhe-ter och lågräntescenariot med ett byggande av 46 000 lägenheter. Under de senaste fem åren har vi byggt i genomsnitt 28000 lägenheter. Jämfört med tidigare

11 Konkurrensverket, Åtgärder för bättre konkurrens – konkurrensen i Sverige, 2009.

12 SCB, Boende, byggande, bebyggelse, Markkostnad för nybyggda ordinära, gruppbyggda småhus

behöver vi i normalräntescenariot bygga ytterligare 7000 lägenheter till en kostnad av 19 mdkr eller i lågrän-tescenariot ytterligare 18000 lägenheter till en kostnad av 49 mdkr per år, under de kommande fem åren.

Det finns gott om kapital

Klarar kapitalmarknaden av att finansiera det ökade bostadsbyggandet. Är 19 eller för den delen även 49 mdkr mycket eller lite pengar? Jämfört med den totala utlåning-en till hushållutlåning-en på ca 2 700 mdkr är 19 eller 49 mdkr 0,7 procent respektive 1,8 procent av den totala utlåning-en. Även sett i relation till den årliga utlåningstillväxten under senare år på 165 mdkr är beloppet inte särskilt stort.

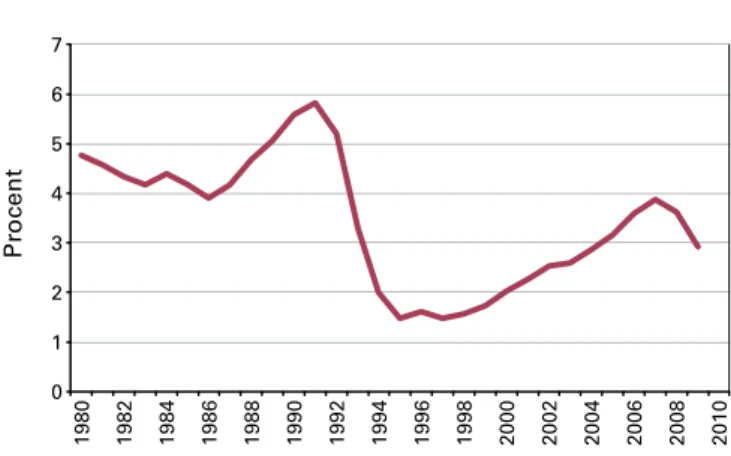

Under de senaste åren har varken hushållen eller företa-gen haft problem att finansiera bostadsinvesteringar. Vår slutsats är därför att den svenska kapitalmarknaden utan större svårigheter klarar av att låna ut ytterligare 19 eller 49 mdkr per år även under de kommande fem åren. För att möta efterfrågan på bostäder krävs att bostads- investeringarna ökar från 3,4 till 4 procent av BNP i normalräntescenariot och från 3,4 till 4,9 procent i lågrän-tescenariot. Normalräntescenariot innebär bostads- investeringar på en genomsnittlig nivå men som framgår av figur 15 innebär lågräntescenariot att bostads- investeringarna hamnar på samma höga nivå som vid 1980-talets slut, mätt som andel av BNP.

0 1 2 3 4 5 6 7 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 20 08 20 10 P ro ce n t

Figur 15. Bostadsinvesteringar ( procent av BNP)

Källa: SCB: Nationalräkenskaper

Normalräntescenariot innebär att bostadsinvesteringarna återgår till en normalnivå, mätt som andel av BNP. Sverige ”ärvde” ett mycket stort bostadsbestånd vid 90-talets bör-jan och behovet och bostadsinvesteringarna har till mitten av 00-talet varit litet. Vi återgår nu till mer normala för-hållanden vad bostadsbyggandet beträffar. Bostads-investeringarna har visserligen ökat under senare år men måste ytterligare öka från 28 000 till 35 000 nya lägenhe-ter per år för att vi skall kunna möta eflägenhe-terfrågan på bostäder.

Andra bedömare har pekat på ett mycket större nybygg-nadsbehov än vad vi kommit fram till i denna marknads-rapport. Många tar de höga bostadspriserna som intäkt för att vi har en mycket stor bostadsbrist. De höga bostads-priserna förklaras dock i första hand av en stark inkomst-utveckling och av låga bostadsräntor och av en förväntan på fortsatt stigande bostadspriser.

Ökat byggande och lägre priser - en möjlighet

Produktionskostnaderna har fördubblats på 10 år. Förklaringen till detta är rimligen inte teknisk regress och på att kunskap glömts bort utan förklaringen torde snarare vara att det är dyrt att bygga idag bl.a. beroende på höga mark- och materialpriser, konkurrens- och kapacitets- begränsningar i byggnadsindustrin. Det är många som passar på att öka sina marginaler. Generellt gäller att det finns stora marginaler att ta av i bostadsproduktionen och vi bedömer att det finns goda möjligheter till lönsam bostadsproduktion de kommande åren även vid väsentligt lägre bostadspriser än idag.

En prisnedgång på bostäder på 20 procent i linje med vårt normalräntescenario skulle innebära att bostadspriserna föll tillbaka till nivåerna från 2005/06. Priserna skulle ändå vara högre än någon gång under perioden mellan 1957 och 2004. Rimligen måste det vara möjligt att bedriva lönsam bostadsproduktion i Sverige även vid väsentligt lägre bostadspriser än idag!