Mälardalens högskola

Akademin för hållbar samhälls- och teknikutveckling 2008-06-03 Kandidatuppsats i företagsekonomi EFO018

Revisionspliktens avskaffande

Vilka blir konsekvenserna?

Författare: Emma Almström Monica Hollström Anna Winberg Handledare: Ulla Pettersson

Sammanfattning

Titel Revisionspliktens avskaffande – Vilka blir konsekvenserna? Nivå Kandidatuppsats i företagsekonomi 15 hp

Datum 2008-06-03

Författare Emma Almström Monica Hollström Anna Winberg

Handledare Ulla Pettersson

Bakgrund Bakgrunden till den nuvarande revisionsplikten i Sverige är den intensiva debatt som fördes under 1970-talet om en omfattande ekonomisk brottslighet i företagen. Föregående regering tillsatte en utredning för att se över den svenska revisionsplikten. Nuvarande regering förändrade delvis utredningens inriktning vilket så småningom ledde till delbetänkandet SOU 2008:32 och innebär i korthet att den lagstadgade revisionsplikten för små bolag ska upphöra från och med den 1 juli 2010.

Syfte Syftet med denna uppsats är att diskutera möjliga konsekvenser av avskaffandet av revisionsplikten för små aktiebolag, utifrån valda teorier, angående ägarnas kontroll av företaget och övriga

intressenters inflytande över företagens agerande. Metod Kvalitativa studier har genomförts i form av intervjuer.

Deskriptiv/deduktiv metod.

Slutsatser Intressenternas inflytande över företagen är stort, framför allt de intressenter som har omfattande ekonomiska transaktioner med företaget. Det är tveksamt om kostnadsbesparingen blir så stor som det lagda förslaget har angett då exempelvis bankerna kan ta ut högre ränta för de företag som inte har revision. Troligen kommer kostnaden att stanna kvar i företagen eftersom kostnaderna för exempelvis kreditgivning kommer att öka då banken bedömer det som en högre risk att låna ut kapital till företag utan revision. Nyckelord Revisionsplikt, intressenter, revision

Abstract

Title Abolishment of statutory audit – What will the consequences be? Level Bachelor thesis in business administration, credits 15

Date 2008-06-03

Authors Emma Almström

Monica Hollström Anna Winberg

Supervisor Ulla Pettersson

Background The background to the current Swedish statutory audit is the intensive debate that was brought up during the 1970’s about the extensive economic criminality in the companies. The previous Swedish government appointed a committee to investigate the Swedish statutory audit. The current government partly changed the directive of the investigation. A preliminary report from the committee came in April 2008 (SOU 2008:32). The report suggests that small Swedish companies no longer need to have statutory audit from 1th of July 2010.

Purpose The purpose of this study is to discuss the possible consequences of the abolishment of statutory audit in small companies, based on chosen theories, regarding owners of the company and the other stakeholders influence over the company’s decisions.

Method Qualitative studies have been done through interviews. Descriptive/ deductive method

Conclusion Stakeholders have a large influence over the company, especially those who have comprehensive economic transactions with the company. It is doubtful if the cost savings will be as great as the proposition stated because the banks then can increase the interest rate for the companies without audit. The cost will probably stay in the company because the cost for credit granting will enhance since the banks take a higher risk when they grant a loan to the companies without audit.

Sammanfattning

Bakgrunden till nuvarande revisionsplikt i Sverige är den intensiva debatt som fördes under 1970-talet om en omfattande ekonomisk brottslighet samt att kontroll- och sanktionssystemen inte var utformade på ett funktionellt sätt för att stävja denna brottslighet. Den lagstadgade revisionsplikten i Sverige infördes för alla nystartade aktiebolag från 1 januari 1983 och för samtliga aktiebolag från 1988. Föregående regering tillsatte en utredning, kommittédirektiv 2006:96, för att se över den svenska revisionsplikten. Nuvarande regering förändrade delvis utredningens inriktning genom tilläggsdirektivet 2006:128. Utredningens delbetänkande, SOU 2008:32 innebär i korthet att den lagstadgade revisionsplikten för små bolag ska upphöra från och med den 1 juli 2010, vilket skulle betyda att endast cirka fyra procent av Sveriges alla aktiebolag har lagstadgad revisionsplikt efter detta datum.

Ett argument för avskaffandet av revisionsplikten i små aktiebolag är att EU arbetar för att företag i Europa ska minska sin administration, och därmed sina kostnader för den, med 25 procent fram till år 2012. Den svenska regeringen har som mål att detta ska vara genomfört till år 2010. Svenskt Näringsliv har drivit frågan om ett avskaffande av revisionsplikten för små bolag på grund av att de anser att kostnaden för revisionen i dessa bolag inte tillför bolagen någon nytta och framhåller även att svenska företag missgynnas konkurrensmässigt av dessa onödiga kostnader. FAR SRS gav i uppdrag åt en konsultfirma att genomföra en utredning där det framkom att det är ytterst tveksamt om det blir någon kostnadsbesparing vid ett borttagande av revisionsplikten.

Syftet med denna uppsats är därför att diskutera möjliga konsekvenser av avskaffandet av revisionsplikten för små aktiebolag utifrån valda teorier om ägarnas kontroll av företaget och övriga intressenters inflytande över företagens agerande. Vi har använt oss av agentteorin, samhällsansatsen och intressentmodellen i anslutning till vårt empiriska material.

Utifrån nyttjat material har vi dragit slutsatsen att intressenternas inflytande över företagen är stort och det gäller då framför allt de intressenter som har omfattande ekonomiska

transaktioner med företaget. De kan på så sätt vara med och påverka företagens beslut om att fortsätta med revision eller inte. Det är tveksamt om kostnadsbesparingen blir så stor som det lagda förslaget har angett eftersom exempelvis bankerna kan ta ut högre ränta för de företag som inte har revision. Vi tror att kostnaden kommer att stanna kvar i företagen eftersom kostnaderna för exempelvis kreditgivning kommer att öka då banken bedömer det som en högre risk att låna ut kapital till ett företag utan revision.

Innehållsförteckning

1 Inledning ... 1 1.1 Bakgrund ... 1 1.2 Problembakgrund ... 2 1.3 Problemformulering ... 3 1.4 Syfte ... 3 1.5 Avgränsningar ... 4 2 Metod ... 5 2.1 Val av undersökningsmetod ... 5 2.2 Deskriptiv/deduktiv metod ... 52.3 Primär- och sekundärdata ... 5

2.4 Tillvägagångssätt ... 6

2.5 Intervjuer ... 6

2.5.1 Motivering och urval av valda respondenter ... 7

2.6 Metod- och källkritik ... 8

2.7 Motivering av valda teorier ... 9

3 Referensram ... 10

3.1 Revision ... 10

3.1.1 Vad är revision? ... 10

3.1.2 Revisorns roll ... 10

3.1.3 Revision för vem? ... 12

3.2 Den statliga utredningen SOU 2008:32 ... 12

3.2.1 Utredningens arbetsgång ... 12

3.2.2 Sammanfattning av SOU 2008:32 ... 13

3.2.3 Avsikten med revisionspliktens avskaffande ... 13

3.2.4 Gränsvärden för revisionsplikt ... 14

3.2.5 Revisionens intressenter ... 14

3.2.6 Konsekvenser av avskaffande av revisionsplikt ... 15

3.3 Företagens intressenter ... 15 3.3.1 Företags legitimitet ... 16 3.4 Teori ... 17 3.4.1 Agentteorin ... 17 3.4.2 Samhällsansatsen ... 18 3.4.3 Intressentmodell ... 18 4 Empiri ... 20

4.1 Intervju med ägare ... 20

4.1.1 Svenska Riskkapitalföreningen ... 20

4.1.2 Företagarförbundet ... 21

4.2 Intervju med ledning ... 22

4.2.1 Svenskt Näringsliv ... 22

4.3 Intervju med Skatteverket ... 23

4.3.1 Skatteverket ... 23

4.4 Intervju med banker ... 24

4.4.1 Skandinaviska Enskilda Banken (SEB) ... 24

4.4.2 Swedbank ... 25

5 Diskussion och analys ... 27

5.1 Agentteorin ... 27

5.2 Samhällsansatsen ... 28

5.3 Intressentmodellen ... 29

Källförteckning ... 33 Bilaga 1 ... I Bilaga 2 ... II Bilaga 3 ... IV Bilaga 4 ... V

Figurförteckning:

Figur 1 Schematisk bild över företagets beslutande, verkställande och granskande organ. Figur 2 Företagens intressenter

Förkortningar/förklaringar ABL Aktiebolagslag (2005:551) BRÅ Brottsförebyggande rådet dir Kommittédirektiv EG Europeiska gemenskapen EU Europeiska unionen

FAR SRS Branschorganisation för revisorer och rådgivare Prop. Proposition

SOU Statens offentliga utredningar VD Verkställande direktör

1

1 Inledning

I följande kapitel presenteras bakgrunden till ämnet och de fakta som föreligger vid ett eventuellt borttagande av revisionsplikten utifrån det nyligen framlagda delbetänkandet SOU 2008:32. Därefter följer en problembakgrund som sedan mynnar ut i problemformulering och syfte. Slutligen redogörs för avgränsningar.

1.1 Bakgrund

Bakgrunden till nuvarande revisionsplikt i Sverige är den intensiva debatt som fördes under 1970-talet om en omfattande ekonomisk brottslighet samt att kontroll- och sanktionssystemen inte var utformade på ett funktionellt sätt för att stävja denna brottslighet. I en promemoria från Brottsförebyggande rådet (BRÅ) 1978, menades att kunniga revisorer som granskade företagen1 skulle kunna hejda detta. I propositionen 1979/80:143, som utredde allmän

skyldighet att ha kvalificerad revision menade utredarna att just små bolag var särskilt utsatta för ekonomisk brottslighet och därmed i stort behov av en kvalificerad revisor. Arbetsguppen inom BRÅ lämnade en rekommendation att alla aktiebolag skulle ha minst en kvalificerad revisor, men eftersom det konstaterades att dessa inte räckte till kunde förslaget inte genast genomföras. När antalet revisorer så småningom ansågs tillräckliga infördes den lagstadgade revisionsplikten i Sverige för alla nystartade aktiebolag från 1 januari 1983 och för samtliga aktiebolag från 1988. (SOU 2008:32 s. 72ff)

Revisionsplikten för små bolag har därefter berörts i andra utredningar bland annat i proposition 1997/98:99 där det konstaterades att revision är viktigt för flera intressenter, särskilt för aktieägare, borgenärer, anställda samt det allmänna. De har alla ett stort intresse av en kompetent granskning av företagets affärer och redovisning, att dessa sköts på ett riktigt sätt för att därigenom säkerställa att företaget följer lagar och regler. Detta för att bolagets ekonomiska ställning ska redovisas korrekt. (prop. 1997/98:99, s. 133) Ägarnas intresse för revision av bolag, och därmed kontroll av bolagsledningen, är särskilt viktig vilket

understryks av att det är bolagsstämman som väljer revisorn. (Norberg & Thorell, 2005, s. 18) Revision innebär att aktiebolagens bokföring, årsredovisning och förvaltning granskas av en auktoriserad eller godkänd revisor (FAR, 2006, s. 12,19). Med åren har revisorns roll

förändrats och åtagandena har utökats. Numera är exempelvis revisorn skyldig att anmäla misstanke om vissa typer av brott och skattefusk. (SOU 2008:32 s. 74ff)

Föregående regering tillsatte en utredning, kommittédirektiv 2006:96, för att se över den svenska revisionsplikten. Nuvarande regering förändrade delvis utredningens inriktning genom tilläggsdirektivet 2006:128. I och med tilläggsdirektivet blev uppdraget till kommittén att undersöka och ta ställning till vilka ändringar som kan behövas för att EG:s direktiv 78/660/EEG ska kunna införas i svensk rätt och vilka konsekvenser en förändring av

revisionsplikten får. Artikel 51 i EG-direktivet föreskriver lagstadgad revision för bolag, men varje medlemsland får själv avgöra om små bolag ska undantas. Gränsen för vad som enligt direktivet anses som små bolag har ökats över tid. (SOU 2008:32, s. 69, 85f)

Kommittédirektivet 2006:96 ska särskilt utreda konsekvenserna för intressenter som exempelvis det allmänna och näringslivet och då jämföra och studera framför allt

utvecklingen i övriga nordiska länder. Även i de övriga nordiska länderna är revisionsplikten

2 ett aktuellt ämne där exempelvis Finland valde att ta bort revisionsplikten för små aktiebolag från 1 juli, 2007, och Danmark avskaffade den i april 2006. (SOU 2008:32 s. 158, 161) Eftersom revisionsplikten infördes i Sverige för att minska den ekonomiska brottsligheten vill regeringen även att utredningen ska undersöka om slopandet av revisionsplikten påverkar detta, och om så är fallet ska utredningen komma med förslag till vad som kan motverka att brottsligheten ökar. Utredningen ska också ge förslag på vilka företag som ska omfattas av de enklare reglerna. (dir 2006:128)

Utredningens delbetänkande, SOU 2008:32, kom den 3 april 2008 och innebär i korthet ett förslag om att den lagstadgade revisionsplikten för små bolag upphör från och med den 1 juli 2010, vilket innebär att endast cirka fyra procent av Sveriges alla aktiebolag har lagstadgad revisionsplikt efter detta datum. Utredningen föreslår även att förvaltningsrevisionen

avskaffas för alla bolag, att revisorns skyldighet att anmäla misstanke om vissa brott avskaffas samt att revisorns mandattid minskas från fyra till ett år. (SOU 2008:32 s. 13) Utredningens slutbetänkande väntas i september 2008. Efter remissomgången kan ett lagförslag presenteras för Riksdagen tidigast till våren 2009. (DI 25/2 2008)

1.2 Problembakgrund

Idag är Sverige ett av få länder inom EU som fortfarande har kvar lagstadgad revisionsplikt. För medlemsländer inom EU är det, enligt EG:s bolagsdirektiv, frivilligt om de vill ha kvar lagen om revisionsplikt för små aktiebolag. (Norberg & Thorell, 2005, s. 11)

Diskussionen har under de senaste åren varit intensiv angående den lagstadgade

revisionspliktens vara eller inte vara för små bolag i Sverige. Svenskt Näringsliv har till exempel tagit fram en egen rapport ”Revisionsplikten i små aktiebolag” från2005 där de gav i uppdrag åt professorerna Claes Norberg och Per Thorell att undersöka för- och nackdelar med revisionsplikten i små företag. Svenskt Näringsliv har drivit frågan om ett avskaffande av revisionsplikten för små bolag på grund av att de anser att kostnaden för revisionen i dessa bolag inte tillför bolaget någon nytta och framhåller även att svenska företag missgynnas konkurrensmässigt av dessa onödiga kostnader.

På uppdrag av FAR SRS genomförde konsultfirman Econ Pöyry en utredning ”Den

samhällsekonomiska nyttan av revision”, 2007. Där framkommer att det är ytterst tveksamt om det blir någon kostnadsbesparing vid ett borttagande av revisionsplikten. Det kan istället bli fråga om ytterligare transaktionskostnader2 för bolag, aktieägare, banker och andra kreditgivare samt ökade kostnader för kontrollåtgärder från samhällets sida vilket skulle innebära att kostnaderna på detta sätt flyttas till andra. (SOU 2008:32 s. 311) I Balans nr 4 2008 liknar FAR SRS generalsekreterare Dan Brännström att det kaos som ett slopande av revisionsplikten skulle innebära ”en big bang”, och han drar även paralleller till hur det skulle vara om kunden, istället för en bilbesiktning, skickade ett foto på bilen till Bilprovningen för bedömning.

Enligt Vilhelm Andersson, rättschef på Skatteverket, kan revisionspliktens avskaffande innebära att kostnader för kontroll av företagens redovisning flyttas från företagen till samhället genom att Skatteverket då behöver göra flera kontroller på företagen. Oro finns även att skatteintäkterna kommer att minska på grund av att redovisningen i större

utsträckning är felaktig då revision inte sker. (DI 25/2 2008)

3 Ett argument för avskaffandet av revisionsplikten i små aktiebolag är att EU arbetar

för att företag i Europa ska minska sin administration, och därmed sina kostnader för den, med 25 procent fram till år 2012. Den svenska regeringen har som mål att genomföra detta redan till år 2010. Slopad revisionsplikt är en del i arbetet för minskad administration. (SOU 2008:32 s. 14)

Utredningen gör bedömningen att det kommer att bli ett överskott av revisorer eftersom många företag väljer bort revisionen, när den blir frivillig. Överskottet kommer att leda till en ökad konkurrens på revisions- och redovisningsmarknaden vilket medför att revisorerna måste söka sig nya inkomstkällor. Utredningen menar att en del revisorer kommer att specialisera sig i syfte att kunna erbjuda företagen exempelvis kvalificerade

rådgivningstjänster. (SOU 2008:32, s. 25)

Företagets intressenter har olika förväntningar beroende på vilket resursutbyte de har med företaget. Deras makt över företagets beslut i olika frågor beror på hur viktig den resurs som intressenten förfogar över är för företagets överlevnad. Resurstillgången säkras om företaget har legitimitet hos sina viktigaste intressenter. (Ljung, 1992, s. 36ff, 39) Intressenter kan därmed ställa olika krav på företaget för att de ska tillhandahålla resursen som företaget behöver. Ett sådant krav kan vara att intressenterna ska kunna lita på att företagens

ekonomiska redovisning är korrekt för att intressenterna ska kunna beräkna vilken risk denne tar genom att göra affärer med företaget. (Gröjer, 2002, s. 18f) Som nämnts tidigare kommer små bolag, enligt förslaget, att kunna avstå från revision vilket kan innebära att företagets intressenter ställer krav på revision eller någon annan form av kontroll av företagens ekonomiska redovisning för att säkerställa den ekonomiska risk som intressenterna tar.

1.3 Problemformulering

I anslutning till problembakgrunden har vi kommit fram till en huvudfråga som sedan har brutits ner till två delfrågor.

Är intressenters inflytande så stort över företagens agerande att revisionen i praktiken ändå är nödvändig för företagets trovärdighet?

• Kommer kostnadsbesparingen för företagen, som ett avskaffande av revisionsplikten innebär, istället att bli en kostnad för samhället i form av utökade kontroller?

• Kommer ett avskaffande av revisionsplikten i realiteten innebära en kostnadsbesparing eller kvarstår kostnaden i form av utökad rådgivning och/eller en kostnad för att få lån beviljade?

1.4 Syfte

Syftet med denna uppsats är att diskutera möjliga konsekvenser av avskaffandet av revisionsplikten för små aktiebolag, utifrån valda teorier, angående ägarnas kontroll av företaget och övriga intressenters inflytande över företagens agerande.

4

1.5 Avgränsningar

Vi är medvetna om att avskaffandet av revisionsplikten för små aktiebolag innebär flera konsekvenser än vad som tas upp i denna uppsats. Uppsatsen vänder sig till banker,

Skatteverket och småföretagarna. Denna fråga är mycket aktuell i flera EU-länder och flera studier har gjorts som skulle kunna jämföras med svenska omständigheter. Emellertid ligger fokus på att, i denna uppsats, endast studera svenska förhållanden. De intressenter som vi valde att studera har alla ett stort inflytande enligt vår förstudie, men en medvetenhet finns om att även kunder och leverantörer har inflytande över företagens beslut. Dessa har valts bort eftersom vi ansåg att det var tillräckligt med de fyra intressentgrupper som studerats i uppsatsen och det har gett ett tillfredsställande underlag för att besvara problemfrågorna.

5

2 Metod

I detta kapitel förklaras val av undersökningsmetod och vilka data som har använts. Vidare beskrivs tillvägagångssätt för att få fram underlag till uppsatsen som följs av motiveringar till val av respondenter. Slutligen följer metod- och källkritik och en motivering till använda teorier.

2.1 Val av undersökningsmetod

Det är undersökningens syfte som är avgörande för valet av undersökningsmetod. En kvalitativ undersökningsmetod väljs när man vill uppnå en större insikt i ett ämne, en viss situation eller en speciell händelse. Intervjuer och observationer är exempel på kvalitativa data. (Björklund och Paulsson, 2003, s. 63)

För att uppfylla studiens syfte vill vi genom intervjuer med representanter för

banker/kreditinstitut, ägare, företagsledning och Skatteverket få en djupare insikt i dessa intressenters syn på ett avskaffande av revisionsplikten. Av den anledningen anser vi att en kvalitativ undersökningsmetod tillgodoser behovet av information.

2.2 Deskriptiv/deduktiv metod

Den deskriptiva metoden skildrar hur någonting ser ut. Riktiga och relevanta fakta samlas in och sorteras för att tjäna som underlag till en förbättring av något slag och komma till någon form av användning. (Ejvegård, 1996 s.30f)

En deduktiv metod utgår från existerande teori och syftet är att testa denna teori för att förstärka eller utöka den. Metoden har som utgångspunkt att förklara eller förutsäga

verkligheten. Den kan också användas för att ta fram faktiska lösningar inom redovisningen utifrån en befintlig teori.(Artsberg, 2005 s. 31)

Vi har använt oss av en deskriptiv/deduktiv metod, eftersom utgångspunkten är att använda befintliga teorier för att diskutera eventuella konsekvenser som ett avskaffande av

revisionsplikten kan tänkas medföra. De tre valda teorierna är agentteorin, samhällsansatsen och intressentteorin. I teorierna diskuteras redovisningens och revisionens betydelse för olika intressenter vilket ger oss en anledning att försöka förklara och förstå redovisningens och revisionens påverkan på berörda intressenter. Uppsatsarbetet avser att beskriva verkligheten och därför samlades fakta in av betydelse för studien.

2.3 Primär- och sekundärdata

Primärdata består bland annat av intervjuer och enkäter. Vid intervjuer ställer man frågor som kan göras via telefon eller personlig kontakt. En dialog via e-post eller sms kan också sägas vara en intervju. Detta möjliggör för författaren att få fram information enbart för att användas i en undersökning. (Björklund och Paulsson, 2003, s. 68f)

I undersökningen användes intervjuer med representanter för banker, ägare, företagsledning och Skatteverket, vilka samtliga är företagens och i förlängningen, revisionens intressenter. Dessa intervjuer gjordes i samtliga fall via e-post.

6 All information som tagits fram i ett annat syfte än vad en undersökning går ut på kallas för sekundärdata. Allt skrivet material, såsom böcker, tidskrifter, broschyrer för att nämna några, är sekundärdata. (Björklund och Paulsson, 2003, s. 67)

Eftersom en analys av det empiriska materialet inte enbart kan baseras på primärdata måste även sekundärdata användas för att komplettera analysen. Det har förts och förs fortfarande mycket diskussioner om revisionsplikten. Utredningar har blivit gjorda, rapporter har skrivits och det har debatterats i media. Därför finns det åtskillig information att inhämta. Utifrån valda teorier har också relevant litteratur nyttjats, exempelvis Falkman, Artsberg och Cooper. Tyngdpunkten för uppsatsarbetet ligger dock på det delbetänkande (SOU 2008:32) som kom ut 3 april 2008.

2.4 Tillvägagångssätt

Vi började med att utföra en bred informationssökning genom internet, tidningsartiklar och böcker på biblioteket på Mälardalens högskola i Eskilstuna. Artiklar som använts är från tidningarna Balans och Dagens Industri (DI) vilka både finns i pappersform på Mälardalens högskolebibliotek, och i elektronisk form. Via Mälardalens högskola finns tillgång till flera databaser såsom FAR komplett, Artikelsök, ABI/Inform, ELIN och Google Schoolar vilka vi använde oss av vid informationssökningen. Sökord som använts har varit: Revisionsplikt, slopad revisionsplikt och statutory audit. Sökträffarna förde oss till debattartiklar, uppsatser, rapporter och böcker. För att ta fram de statliga utredningar som är återgivna i uppsatsarbetet användes regeringens hemsida, www.regeringen.se.

Med hjälp av sökmotorn Google på Internet och genom att använda samma sökord som nämnts i föregående stycke kom vi fram till ett antal uppsatser som också handlade om revisionsplikt. Dessa uppsatser finns samlade på hemsidan, www.uppsatser.se. Några

uppsatser valdes utifrån syfte och problemformulering och genom deras referenslistor fick vi förslag på relevanta vetenskapliga artiklar och böcker inom vårt område. Efter en snabb genomläsning av det insamlade materialet gallrades relevant information ut, som kunde användas utifrån vårt syfte och problemformulering.

2.5 Intervjuer

Intervjuer kan genomföras på olika sätt. I en strukturerad intervju använder intervjuaren i förväg fastställda frågor i en bestämd ordningsföljd som är exakt lika för alla intervjuer. Detta för att en sammanställning av olika respondenters svar ska kunna sammanställas med så hög trovärdighet och validitet som möjligt. Respondenterna ska så långt det är möjligt få exakt lika förutsättningar, exempelvis ska intervjuaren ställa frågorna på samma sätt. Frågorna i en intervju kan vara öppna, vilket innebär att respondenten svarar fritt, eller slutna vilket innebär att respondenten ges ett antal svarsalternativ att välja emellan. (Bryman, 2002, s. 123f, s. 158) För att intervjun ska bli så framgångsrik som möjligt är det viktigt att de frågor som ställs är väl genomtänkta och precisa i förhållande till undersökningens syfte och

problemformulering. Frågorna ska även vara tydliga och helst inte för långa för att undvika missförstånd. I syfte att spara både respondenters och intervjuares tid ska endast för

undersökningen relevanta frågor ställas. (Bryman, 2002, s. 164f) Frågorna får inte heller vara ledande eller partiska och intervjuaren måste agera objektivt och neutralt (Ejvegård, 1996, s. 49).

7 Slutna frågor styr respondentens svar och ger ingen möjlighet för svar som intervjuaren inte kan förutse. Nackdelar med öppna frågor är att det är mer tidskrävande för respondenten och kan medföra att tilltänkta intervjupersoner avstår från att medverka. Vid öppna frågor kan uppföljningsfrågor och den information som erhålls vara viktiga för helheten och svarets tydlighet. Frågeställaren kan inte helt säkert veta vem som svarat på frågorna vid en mejlintervju. (Bryman, 2002, s. 147f, 158)

Vi bestämde oss för att göra en strukturerad intervju med öppna frågor. Detta för att i vissa fall utfördes flera intervjuer med olika representanter för samma intressentgrupper och ett sådant upplägg gjorde det lättare för oss att sammanställa och jämföra svaren. Öppna frågor gav respondenterna tillfälle att svara med egna ord vilket gav oss möjlighet att ta del av svar på frågor som inte kunde ha förutsetts.

Eftersom respondenterna inte befann sig i vårt närområde skickades intervjufrågorna till dem via e-post. De kunde då besvara frågorna skriftligt och återsända dem till oss inom en viss tid. Vi är medvetna om att detta tillvägagångssätt innebär vissa nackdelar, exempelvis är det svårare för intervjuaren att förklara en fråga för respondenten.

2.5.1 Motivering och urval av valda respondenter

Undersökningen koncentrerades till de intressenter som enligt insamlad relevant information är de som har störst inflytande över företagens beslut att fortsätta med revision eller inte. Dessa intressenter var företrädare för banker/kreditinstitut, aktieägare, företagsledning och Skatteverket.

Syftet med valet av banker/kreditinstitut var att få fram om denna intressentgrupp kommer att ställa krav på revision av företaget vid låneansökan. För att få fram bankernas syn på

revisionspliktens troliga avskaffande skickades en förfrågan ut, om deltagande i intervjun, till några av de största bankerna och kreditinstituten som har flitig affärskontakt med företagen. Dessa var Swedbank, Nordea, SEB, Handelsbanken, Länsförsäkringar Bank och GE Money Bank. För att få tag på en lämplig mejladress till nämnda intressenter sökte vi på respektive hemsida. Eftersom vi inte kunde räkna med att få svar från alla nämnda banker och

kreditinstitut, kontaktades även Svenska Bankföreningen i egenskap av representant för samtliga banker.

Om förslaget går igenom kommer förmodligen Skatteverket att påverkas på ett eller annat sätt. Genom intervju med en representant från Skatteverket ville vi få fram om det kan bli möjligt med utökade kontroller. Skatteverket har en egen hemsida och därigenom erhölls en

mejladress. En förfrågan skickades till ett kontor i närheten (Örebro) och till huvudkontoret för att eventuellt öka chanserna till svar.

Det var också av vikt att få fram vilka krav aktieägarna kan komma att ställa när det gäller revision av företag. Detta syftar till att få fram om revisionen verkligen blir frivillig när/om den lagstadgade revisionsplikten försvinner eller om intressenternas krav är så starka att företagen ändå kan bli tvungna att välja revision. Blir kostnaderna verkligen lägre för det enskilda företaget, kvarstår de i en annan form eller flyttas kostnaden till annan part. Aktiespararna, Svenska Riskkapitalföreningen och FöretagarFörbundet kontaktades, såsom företrädare för aktieägarna. Dessa kontakter skedde via mejl där en förfrågan ställdes om att delta i en intervju angående förslaget att avskaffa av revisionsplikten.

8 Även företagsledningens åsikter var betydelsefulla och därför vände vi oss till Svenskt

Näringsliv som representerar de små företagen. Avsikten med att välja denna part var att få reda på deras synpunkter på revisionsplikten eftersom de också berörs av förslaget.

För att komma i kontakt med respondenterna påbörjades en informationssökning på respektive intressents hemsida. Därigenom erhölls information som förde oss vidare till personer som kunde tänkas besitta kunskaper om ämnet för uppsatsen. I några fall var det inte en person som kunde kontaktas, istället var det en mejladress adresserad till

organisationen/företaget. Via e-post skickades en förfrågan som klargjorde att den påtänkta respondenten erfordrade kunskaper om revisionsplikten. En fråga, i detta mejl, ställdes också om en kontakt kunde vidarebefordras till någon som kunde tänka sig att ställa upp på en muntlig intervju eller intervju per mejl. De som inte svarade på denna förfrågan kontaktades per telefon varvid samma fråga upprepades. De tilltänkta respondenterna erbjöds även att vara anonyma för att om möjligt uppnå ett högre deltagande. Vid ett positivt svar från de

tillfrågade om att de ville ställa upp på intervju skickades ett följebrev, som angav ett slutdatum för när vi ville ha respondenternas svar, och bifogat frågeformulär. I samtliga fall skedde detta via e-post. Tolv förfrågningar skickades ut och av dessa var det sex stycken som ställde sig positiva till en intervju. De som tackade ja var, Svenska Riskkapitalföreningen, Svenskt Näringsliv, FöretagarFörbundet, Skatteverket, SEB och Swedbank. Två av

respondenterna valde att vara anonyma till namnet. Så snart svaren inkom gick vi igenom dem och skrev ett referat av respektive respondents svar. Utifrån syfte, problemformulering, teorier och intervjusvar påbörjades sedan analysen.

När ett bekvämlighetsurval görs används de personer som råkar vara tillgängliga för forskaren (Bryman, 2002, s. 114). Snöbolls- eller kedjeurval är ett slags bekvämlighetsurval där

forskaren tar kontakt med ett mindre antal personer som kan vara möjliga respondenter och sedan använder dessa för att få kontakt med ytterligare respondenter. Snöbollsurval används vid kvalitativ forskning. (Bryman, 2002, s.115ff) I valet av respondenter gjordes ett

bekvämlighetsurval eftersom vi valt att använda de respondenter som svarade på vår förfrågan att delta i vår intervju. Vi sökte efter lämpliga personer som bedömdes vara insatta i frågan, via de utvalda organisationernas hemsidor. De personer som svarade på förfrågan har i vissa fall, när de själva inte kunnat eller velat medverka, vidarebefordrat förfrågan till annan person vilka de bedömt vara en lämplig intervjuperson. Vi har valt att använda de respondenter som svarade på vår förfrågan att delta i vår intervju.

2.6 Metod- och källkritik

För att öka tillförlitligheten i uppsatsen har flera sekundärkällor använts som styrker varandra. Eftersom studien relaterar till ett aktuellt ämne har det varit av stor vikt att källorna har

uppdaterad information när det gäller debatten angående revisionsplikt och utredningens utveckling. De vetenskapliga artiklar som använts har därmed blivit granskade och publicerade.

Det finns en medvetenhet hos oss om att delar av informationsmaterialet är vinklat beroende på vilken intressent som har skrivit artikeln eller rapporten. Vi har använt oss av en rapport skriven av Claes Norberg och Per Thorell, och beställd av Svenskt Näringsliv som

representerar företagsledningen. Denna intressent ställer sig negativ till nuvarande

revisionsplikt. För att balansera detta har vi använt artiklar skrivna av representanter för FAR SRS vilka i huvudsak har en positiv inställning till revisionsplikten. Revisorerna tas

9 visserligen inte upp som intressent, men för att få en balans mellan de som ställer sig för respektive mot ett avskaffande av revisionsplikten har material från båda sidor nyttjats. Eftersom respondenterna inte befann sig inom vårt närområde, valde vi att göra

e-postintervjuer. En prioritering gjordes som innebar att inte lägga tid på resor för att genomföra personliga intervjuer eller telefonintervjuer utan vi valde att använda tiden till övrigt

uppsatsarbete. Det finns därför en risk för att vi kan ha missat information som annars hade framkommit vid en muntlig intervju. En bedömning gjordes att en e-postintervju är väl så bra eftersom den tillfrågade inte behöver känna sig stressad av frågeställarnas närvaro och

respondenten kan i lugn och ro gå igenom frågorna när det passar denne och sedan avge genomtänkta svar. Dessutom fanns möjligheten att återkomma med kompletterande frågor till respondenten om det behovet förelåg.

2.7 Motivering av valda teorier

Efter att ha studerat flera olika teorier valdes agentteorin, samhällsansatsen och

intressentmodellen ut eftersom vi tycker att de kan användas för att diskutera uppsatsens problemformuleringar och därmed uppnå syftet med studien. Vi är medvetna om att det finns många olika teorier inom valt område som kan användas för att diskutera uppsatsämnet men enligt vår bedömning är nämnda teorier relevanta för att uppnå syftet med studien.

10

3 Referensram

I referensramen redogörs för relevant fakta som är nödvändig för att kunna analysera syfte och problemformuleringar. Kapitlet inleds med en redogörelse för vad revision innebär samt revisorns roll. Vidare beskrivs delbetänkandet ”Avskaffandet av revisionsplikten för små bolag”, SOU 2008:32. Därefter redogörs för företagets intressenter och företags legitimitet som sedan följs av en beskrivning av de tre teorierna som används för att diskutera möjliga konsekvenser av revisionspliktens avskaffande.

3.1 Revision

3.1.1 Vad är revision?

Enligt FAR Revision – En praktisk beskrivning, (2006, s. 19) innebär revision ”att med en professionell skeptisk inställning planera, granska, bedöma och uttala sig om årsredovisning, bokföring och förvaltning”. Gröjer (2002, s. 15) belyser den externa kontrollen av företagen genom följande frågeställningar. Hur kan omgivningen vara säker på att företagen lever upp till sina uppsatta mål och att de följer alla lagar och förordningar? Och hur vet vi att den bild företaget visar upp är rätt?

I organisationsvärlden kan revision ses som ett sätt att skapa förtroende mellan människor och företag. Det finns flera olika sorters revision, exempelvis intern-, extern-, miljö- eller

skatterevision (FAR, 2006, s. 19).

Enligt Årsredovisningslagen (1995:1554) (ÅRL) kapitel 1 ska samtliga företag som är

bokföringsskyldiga upprätta en årsredovisning eller ett årsbokslut. Årsredovisningens främsta syfte är att informera företagets intressenter om verksamheten i företaget och dess

ekonomiska ställning under året. Enligt ÅRL 2:1 ska den innehålla balans – och

resultaträkning, noter och förvaltningsberättelse, samt för större företag en finansieringsanalys. Extern revision är en oberoende kontroll av förvaltningen i ett företag, dess årsredovisning och andra rapporter som företaget enligt lag är skyldiga att göra. (Thomasson, 2007, s. 11, 96) Granskningen ska enligt Aktiebolagslagen (2005:551) (ABL) 9:3 vara ”så ingående och omfattande som god revisionssed kräver”. Lagtexten preciserar inte vad god revisionssed innebär utan överlämnar det åt revisorsorganisationerna och ytterst domstolarna att i praxis avgöra detta i enskilda fall. (prop. 1997/98:99 s. 147). FAR, Revision - En praktisk

beskrivning (2006, s. 24) framställer god revisionssed som på det sätt revision ska genomföras det vill säga med kunskap, erfarenhet och professionellt omdöme. Granskningen av styrelsen och VD:s förvaltning ska syfta till att upptäcka eller förebygga olagligheter (prop. 1997/98:99 s. 147). Alla aktiebolag är enligt ABL 9:1 skyldiga att ha en revisor.

3.1.2 Revisorns roll

Revisorn ska enligt ABL 9:3 ”granska bolagets årsredovisning och bokföring samt styrelsens och den verkställande direktörens förvaltning. Granskningen ska vara så ingående och omfattande som god redovisningssed kräver.” Revisorn väljs av företagets bolagsstämma, enligt ABL 9:8. Revisorn ska kontrollera att företagsledningen uppfyller kraven på

11 årsredovisning samt att redovisningssystem och intern kontroll fungerar. (Thomasson, 2007, s. 220)

Figur 1. Schematisk bild över företagets beslutande, verkställande och granskande organ. Källa: Egen bearbetning av föreläsningsanteckning från kursen Redovisning och revision.

Revisorns roll är att genomföra den externa kontrollen av årsredovisningen, bokföringen och förvaltningen för att intressenterna ska kunna lita på att styrelse och VD lämnat riktig

information som ger en rättvisande bild av företagets ekonomiska ställning och förvaltning.(FAR Revision, 2006, s. 19)

När revisorn är färdig med sin granskning av företagets redovisning och förvaltning rapporterar denne genom en så kallad revisionsberättelse till bolagsstämman, ABL 9:5. I revisionsberättelsen, som är offentlig, redogör revisorn om årsredovisningen upprättats i enlighet med ÅRL, samt tillstyrker eller avstyrker ansvarsfrihet för styrelsen och VD. Allvarliga brister rapporteras också i revisionsberättelsen. Vissa brister ska rapporteras i en erinran till styrelsen eller VD enligt ABL 9:6. Dessa brister kan vara av mindre allvarlig natur och rapporteras därför inte i revisionsberättelsen eftersom de redan är omhändertagna eller berör affärshemligheter.(FAR, 2006, s. 94, 102f) En revisor har också skyldighet att rapportera misstanke om vissa brott till åklagare enligt ABL 9:42. En revisor ska vara oberoende, opartisk och självständig enligt jävsreglerna i ABL 9:17-18. (FAR, 2006, s. 113) Kravet om oberoende är kopplat till den tilltro som intressenter ställer på revisionen (Norberg & Thorell, 2005, s 18). revisions- berättelse val val

Revisor

Styrelse

årsredo- visning rapporter Beslutande organ Verkställande organ Granskande organ valVerkställande

direktör

Bolagsstämma

12

3.1.3 Revision för vem?

Det var från början ägarnas behov att granska ledningens förvaltning av företagets verksamhet som ledde fram till revision av företag. Detta visas av att det är bolagsstämman som väljer en revisor.(Norberg & Thorell, 2005, s 18) I propositionen 1997/98:99 (s. 133) motiverar

regeringen en fortsatt lagstadgad revisionsplikt bland annat med att det för aktieägarna är ”viktigt att bolagets verksamhet och ställning kontrolleras av ett sakkunnigt och

självständig organ. Företagsledningen kan dra nytta av en kompetent granskning. Även för bolagets borgenärer, anställda och det allmänna finns ett intresse av en ändamålsenlig kontroll av att bolagets affärer sköts på ett lagenligt och korrekt sätt och att dess ställning och resultat redovisas riktigt. Skälen för revision gör sig gällande även för mindre bolag. Att undanta mindre aktiebolag från revisionsplikt skulle dessutom påtagligt öka risken för ekonomisk brottslighet i sådana bolag”.

Ekonomiska kontroller syftar till att skydda företagens finansiärers intressen (Gröjer, 2002 s. 16). Den ekonomiska redovisning som företag förmedlar till sina intressenter genom

årsredovisningen är viktig information för dessa (Thomasson, 2007, s. 196). Revision ökar tillförlitligheten till informationen samt tilliten till företagets VD och styrelse (FAR, 2006, s. 26).

Externredovisning behövs för att öka tilliten mellan olika parter, så att en part som gör affärer med företaget inte ska riskera att lida ekonomisk skada. När en investerare funderar på att satsa kapital i ett företag görs en bedömning angående risk och förväntad avkastning. En trovärdig redovisning ger då den information som behövs och är på så sätt en grund för att den fria kapitalmarknaden ska fungera. Det främsta syftet med lagstiftningen när det gäller extern redovisning är att tillgodose långivare, kreditgivare och aktieägares intressen vilka även kan ses som den primära målgruppen för externredovisning. Årsredovisningen spelar en central roll för små bolag då de ansöker om lån. Långivare ska bedöma vilken risk de tar vid ett eventuellt beviljat lån till företaget. Kreditgivare, exempelvis företagets leverantörer, behöver veta hur stor fara det är att de inte får betalt. Aktieägare, nuvarande och eventuella framtida, behöver veta hur de ska värdera företagets aktie. Andra som också kan behöva information om företagets ekonomi är Skatteverket eftersom det i Sverige finns ett samband mellan redovisning och beskattning, ansvariga inom kommun och landsting, anställda och allmänheten. (Gröjer, 2002, s. 18ff) I små företag med få ägare med nära anknytning till företaget har årsredovisningen inte samma betydelse för ägarna i informationssyfte. Dock kan det finnas betydelse för planering och kontroll av företaget. Ägarnas behov av granskning ökar i större företag med flera ägare som befinner sig långt från bolaget (Thomasson, 2007, s. 197).

3.2 Den statliga utredningen SOU 2008:32

3.2.1 Utredningens arbetsgång

Den föregående regeringen beslutade 7 september, 2006 att förorda en utredning som hade i uppdrag att se över frågor om revisorer och revision (dir. 2006:96). Denna utredning som har antagit namnet Utredningen om revisorer och revision består av tre delar. Den första delen blev klar i september 2007 och resulterade i delbetänkandet SOU 2007:56. I delbetänkandet lämnades förslag till hur Europaparlamentets och rådets direktiv om hur den lagstadgade revisionen inom EU ska genomföras i Sverige. Den andra delen av uppdraget som behandlas i

13 nämnda delbetänkande tar upp frågan om revisionsplikt för små företag. Nuvarande regering beslutade den 14 december 2006 genom tilläggsdirektiv (dir. 2006:128) att ge utredaren i uppdrag att föreslå vilka ändringar i regelverket som är nödvändiga för ett avskaffande av revisionsplikten. Uppdragets tredje och avslutande del ska bland annat se över

nödvändigheten av hårdare regler om byråjäv i små företag. Den 3 april 2008 utkom det andra delbetänkandet Avskaffande av revisionsplikten för små företag (SOU 2008:32) och under september 2008 är det meningen att utredningen ska komma med ett slutbetänkande. (SOU 2008:32, s. 69)

3.2.2 Sammanfattning av SOU 2008:32

I detta betänkande har utredarna bland annat kommit fram till att knappt fyra procent av aktiebolagen ska fortsätta med lagstadgad revision vilket i stort sett innebär att man går tillbaka till det system som gällde före år 1988. Revisorn måste i dagsläget granska styrelsens och verkställande direktörens förvaltning. Denna förvaltningsrevision föreslås också tas bort. I nuläget har revisorn en anmälningsskyldighet om det framkommer att revisionsklienten har begått brott i sin verksamhet. Utredningen föreslår att även dessa bestämmelser avskaffas. Revisorns mandattid är för närvarande på fyra år vilken föreslås kortas ner till ett år. (SOU 2008:32 s. 13)

Utredningen, genom den särskilde utredaren Bo Svensson, föreslår att dessa ovan nämnda förslag ska börja gälla den 1 juli 2010 och tillämpas första gången för det räkenskapsår som börjar närmast efter den 30 juni 2010. Förslagen beräknas innebära att företagens kostnader för att upprätta revision kommer att minska med 5,8 miljarder årligen. (SOU 2008:32 s. 13)

3.2.3 Avsikten med revisionspliktens avskaffande

Europeiska rådet aviserade, vid ett möte i mars 2007, att åtgärder för att minska de

administrativa bördorna för små bolag är nödvändiga. Detta på grund av att de europeiska företagen ska erhålla bättre konkurrensmöjligheter samt att Europas ekonomi behöver

stimuleras. Enligt ett förslag från kommissionen ska de administrativa bördorna för företagen minska med 25 procent fram till år 2012. I anslutning till detta har i synnerhet kostnaderna för redovisning och revision för små och medelstora företag3 ansetts som betungande. Av den anledningen skulle dessa företag gynnas av enklare regler. Börsnoterade och även onoterade företag inom EU är tvungna att upprätta årsredovisning, och i vissa fall koncernredovisning, som ska granskas av kvalificerad revisor. I det fjärde bolagsrättsliga direktivet ges emellertid en möjlighet för små och medelstora företag att få tillämpa förenklade redovisningsregler och en möjlighet att slippa revisionsplikt. (SOU 2008:32, s. 14f, 142)

I Sverige är det meningen att den 25-procentiga kostnadsreduktionen ska vara genomförd till år 2010. Svenska företag har ett konkurrensmässigt sämre utgångsläge än företag i länder som inte har samma kostnader för redovisning och revision, anser utredningen. Den utveckling som för närvarande sker inom EU går mot ännu mer avancerad redovisning för stora företag. Redovisningen ska sedan granskas av kvalificerade revisorer med hög kompetens. Små och medelstora företag kan däremot utforma sin redovisning enligt EU:s fjärde bolagsrättsliga direktiv vilket innebär en enklare redovisning. Utredningen menar att de länder som inte anpassar sig till de enklare regler som gäller internationellt riskerar att gå under i

konkurrensen, eller tvingas flytta sin verksamhet till länder med fördelaktigare

14 redovisningsregler. Därför måste de svenska reglerna anpassas till de internationella för att gynna de svenska företagens konkurrensmöjligheter. Det är dock inte utredningens

uppfattning att revisionsplikten skulle vara onyttig. Revisionsplikten har ett värde för klienten men den ska inte vara tvingande. De företag som omfattas av revisionsplikten måste varje år betala för en revision vars innehåll är lagstiftat och som i stort sett är detsamma för samtliga företag oavsett storlek. Utredningen menar att om revisionsplikten avskaffas som föreslagits får de företag som enligt förslaget kan välja bort revisionen en möjlighet att köpa

redovisnings- och revisionstjänster, vilket enligt utredningen skulle innebära att oron för ökat skattefusk och ekonomisk brottslighet inte skulle realiseras. (SOU 2008:32, s. 14f, 18)

3.2.4 Gränsvärden för revisionsplikt

Med tanke på att utredningen ät hårt styrd av tilläggsdirektivet och att kostnaderna för revision ska minska med 25-procent på tre år, anser utredningen att omfattningen av företag som ska undantas från revisionsplikt inte får vara alltför begränsad. Därför har utredningen föreslagit att Sverige ska tillämpa de maximivärden som det fjärde bolagsrättsliga direktivet reglerar. Dessa gränsvärden kommer för år 2008 att vara 4 400 000 euro för

balansomslutningen, 8 800 000 euro för nettoomsättningen och antalet anställda 50 personer. De företag som inte överskrider två av nämnda gränsvärden kommer att medges undantag från revisionsplikten. Omräknat till svensk valuta blir gränsvärdena följande:

• balansomslutning 41,5 miljoner kronor, • nettoomsättning 83 miljoner kronor, • antal anställda 50.

Dessa gränsvärden ska gälla för alla koncerner och samtliga företagsformer. (SOU 2008:32, s. 16ff) Det innebär att om dessa maximivärden ska tillämpas kommer cirka 240 000 aktiva aktiebolag och 70 000 ej aktiva aktiebolag inte omfattas av revisionsplikt (SOU 2008:32, s. 23).

3.2.5 Revisionens intressenter

Revisionen har till uppgift att tillgodose olika intressenters behov av information som de kan få av revisionsberättelsen. En intressentgrupp är ägare och kapitalplacerare som ställer upp med riskkapital till företagets disposition. De behöver ekonomisk information som en

beslutsgrund för aktietransaktioner i företaget och även för att bedöma företagets förmåga till framtida avkastning på det satsade kapitalet. Kreditgivare är en annan intressentgrupp som behöver revisionen för att kunna göra en bedömning av företagets kreditvärdighet.

Leverantörer måste ha en möjlighet att pröva företagets förmåga att kunna betala för varor och tjänster. Kunderna behöver relevant information beträffande företagets förmåga att leverera varor och tjänster liksom möjligheten att fullgöra sina garantiförpliktelser och andra framtida skyldigheter. Företagets anställda är ytterligare en intressentgrupp som behöver tillgänglig information i syfte att tillgodose sina rättigheter som medbestämmande

lagstiftningen medger. För att kunna fastställa beskattningsunderlag och slutlig skatt behöver det allmänna nödvändiga upplysningar om företaget. Ekonomisk information behövs också för att kunna planera exempelvis arbetsmarknadsåtgärder. (SOU 2008:32, s. 245f)

15

3.2.6 Konsekvenser av avskaffande av revisionsplikt

Det är svårt att bedöma de negativa effekterna i och med ett avskaffande av revisionsplikten. Revisorerna känner en oro för att deras monopolställning på marknaden kommer att rubbas vilket innebär att de kommer att utsättas för en hårdare konkurrens. Skatteverket och

Ekobrottsmyndigheten har påtalat att skattefelet kan komma att öka vilket också gäller för den ekonomiska brottsligheten. (SOU 2008:32, s. 14)

Skattefel innebär skillnaden mellan den skatt som teoretiskt sett skulle inbetalas om alla skattebetalare skulle fullgöra sina skyldigheter, och den faktiskt inbetalda skatten. Det

omfattar allt från medvetet skattebedrägeri till misstag. Det sammanlagda skattefelet kan delas upp i tre kategorier såsom internationellt (skatteplanering), svartarbete (dolda

arbetsinkomster) och annat nationellt (moms, sociala avgifter och inkomstskatt på

näringsverksamhet), av vilket det sistnämnda har störst förekomst. Hos mikroföretagen4 som anses stå för en dryg tredjedel av det totala skattefelet, handlar det i huvudsak om dolda arbetsinkomster. I små och medelstora företag är det skatteplanering, alltså det internationella området, som innehar den största andelen av skattefelet. (SOU 2008:32, s. 122, 141f)

Ekobrottsmyndigheten svarar för ekobrottsbekämpningen och har hand om cirka 15 000 brottsmisstankar varje år vilket anses som en tämligen stabil siffra. Störst förekomst, av de anmälda brottstyperna, har bokföringsbrott (45 %) och skattebrott (37 %). Övriga brottstyper är bedrägerier, borgenärsbrott, aktiebolagslagen, marknadsmissbruksbrott och näringsförbud och slutligen övriga brott. Den sistnämnda typen av brott anmäls av bland annat revisorer. Denna kategori står för 7 % av anmälningarna och den har en uppåtgående trend. Omkring hälften av de anmälningar som ekobrottsmyndigheten får in handlar om grövre kriminalitet som myndigheten framförallt riktar sig mot. Den andra hälften av anmälningarna hänför sig till brott som är enklare att handlägga och dit hör okomplicerade bokförings- och skattebrott. De flesta av dessa brott anmäls av Skatteverket, konkursförvaltare, revisorer och allmänheten. Det är i regel i anslutning till konkurser som brotten upptäcks och de hanteras som

mängdärenden. I de flesta fall är det aktiebolag som står för största delen av denna typ av lagöverträdelser. Mängdärendena består exempelvis av försenad årsredovisning och försenad årsredovisning i kombination med andra brister i bokföringen. (SOU 2008:32, s. 149f) I utredningen anses att oron för ökat skattefusk och utbredning av ekonomisk brottslighet är överdriven. Därför menar utredningen att Skatteverkets kontroller inte behöver utökas eller att ökade anslag till Skatteverket, Ekobrottsmyndigheten eller det allmänna i övrigt är

nödvändiga men för att ändå kompensera detta lägger utredningen fram förslag i skattelagstiftningen. (SOU 2008:32 s. 14, 24)

3.3 Företagens intressenter

Intressenter tillhandahåller de resurser som företaget behöver och får då i utbyte andra resurser. Det kan vara aktieägare som bidrar med kapital som genererar avkastning, anställda som bidrar med kunskap och arbete mot lön, banker som bidrar med lån och i gengäld får ränta eller samhället som bidrar med samhällsservice mot skatter. Det finns dock intressenter som inte har ett resursutbyte med företaget men som ändå kan påverka företagens resursutbyte med andra intressenter. Det kan vara politiker, konkurrenter eller massmedia. Intressenterna har olika förväntningar på företaget, dessa styr hur intressenterna agerar i förhållande till

16 företaget och hur det värderar företaget. Intressenternas förväntningar leder till att de försöker påverka dem att agera i överrensstämmelse med intressentens förväntning. Hur bra

intressenten lyckas med att påverka företaget beror på vilken makt intressenten har över företaget, med andra ord hur viktig den resurs är som intressenten besitter för företagets överlevnad. Styrkan i intressentens krav beror av hur mycket som står på spel för intressenten. (Ljung, 1992, s.36ff)

Intressenternas respektive krav kan vara motstridiga och svåra att förena, ledningens uppgift är att avgöra vilka intressenters krav som ska tillgodoses. Om en intressentgrupps krav uppfylls kan det innebära att någon annan grupp förbises. Det kan till exempel vara

aktieägarnas krav på god avkastning som ställs mot staten och kommunens förväntningar att företaget ska öka sysselsättningen och därmed skatteintäkterna eller de anställdas

förväntningar om högre lön. Missnöjda intressenter kan välja att avbryta samarbetet med företaget, förändra sina förväntningar eller ha förhoppningar om ett bättre resultat framöver. Vid stora rollkonflikter kan företagets legitimitet ifrågasättas vilket kan vara avgörande för företagets framtid eftersom tillgången av vissa resurser är avgörande för tillväxt och framgång för företaget. Företagets ledning behöver ha intressenternas förtroende för att skapa ett

effektivt företag. (Ljung, 1992, s. 38ff)

Förväntningar kan förändras över tid, och företagets intressenter kan bytas ut på grund av ändrade förhållanden. Det är viktigt för respektive intressent att deras frågor är aktuella för företaget. För att företagsledningen ska kunna fatta bra beslut krävs att de har kunskap om företagets resurser och vad respektive intressent bidrar med samt vilken makt det ger intressenten. Ledningen behöver också veta efter vilka kriterier intressenterna värderar företaget och deras respektive förväntningar på företaget. Företaget och intressenterna

tillhandahåller information till varandra i syfte att bringa klarhet i om parterna levt upp till de förväntningar som ställs, ett exempel på det är företagets årsredovisning. (Ljung, 1992, s. 41, 44)

3.3.1 Företags legitimitet

Företag behöver legitimitet det vill säga vara accepterade och därför uppfyller de en rad krav även om dessa inte är effektivitetshöjande ur produktionssynpunkt. Kraven kan vara allt från lagkrav till förväntningar från intressenter, till exempel kan ett företag ha en miljöavdelning för att visa att företaget tar miljöfrågor på allvar. Företagen själva har ett intresse av hög legitimitet eftersom företag med hög legitimitet inte ifrågasätts och granskas lika mycket som andra. Det är därför inte ovanligt att företagen själva är med och formar dessa krav eftersom om de uppfylls kan de ge företagen konkurrensfördelar genom att de upplevs som särskilt ansvarstagande jämfört med andra företag som inte klarar att leva upp till kraven. Det kan då även bli effektivt att skaffa sig legitimitet. Förutsättningarna för att företag ska överleva på sikt ökar med hög legitimitet. Företagen får lättare lån och anslag och har på så sätt lättare att utvecklas till resursstarka företag om de har legitimitet hos sina intressenter. Omgivningen har större förtroende till företag som uppfyller externa krav. (Holmblad Brunsson, 2002, s.140ff)

De externa kraven kan dock vara motstridiga och i vissa fall även motverka företagens förmåga att bedriva en effektiv verksamhet. Företag som inte anpassar sig och försöker leva upp till de externa kraven kan få svårt att erhålla de resurser de behöver vilket i förlängningen innebär att de får svårt att överleva. Det är också viktigt att företagen visar och agerar efter

17 övertygelsen att dessa externa krav är viktiga för företaget, och inget som bara görs för syns skull. (Holmblad Brunsson, 2002, s.144f)

3.4 Teori

Vår problemformulering och syfte ska diskuteras utifrån valda teorier. Dessa tre teorier är agentteorin, samhällsansatsen och intressentteorin. Vi kommer därför att redogöra för de olika teorierna och den syn på redovisning som de står för.

3.4.1 Agentteorin

Under 1970-talet uppstod en teori som kom att kallas agentteorin. Agentteorin är en deskriptiv teori, det vill säga en beskrivning av verkligheten. Teorin fokuserar på relationerna mellan de olika aktörerna.(Artsberg, 2005, s. 83f) Aktörerna är principalen (huvudmannen) och agenten (utföraren). Principalen ger agenten befogenhet att fatta beslut för dennes räkning. Det kan exempelvis gälla förhållandet mellan ett företags ägare och dess ledning. Aktörerna antas vara rationella och nyttomaximerande i sitt agerande, utifrån ett egenintresse. För att agenten ska anstränga sig maximalt gäller att hans egenintresse är detsamma som principalens. För att minska risken att principalen ska bli lurad eller besviken kan principalen konstruera lämpliga drivkrafter för att agenten ska handla i hans intresse, vilket medför en kostnad för principalen. Företagen leds idag ofta av professionella företagsledare där ägarna finns i bakgrunden. Det är då viktigt för ägarna att företagsledningen inser att det är ägarnas intressen de ska förvalta. (Samuelsson, 2004, s. 162, 189) Agentteorin handlar om ekonomiska följder för agenten (Artsberg, 2005, s. 84). Agentteorin kan även användas på andra aktörer inom en organisation än relationerna mellan aktieägare och styrelse, exempelvis mellan styrelse och VD eller mellan en förman och en arbetare (Eriksson-Zetterquist, 2006, s. 190).

Problem uppstår då aktörerna har olika mål, om företagets och därmed ägarnas bästa inte överensstämmer med ledningens bästa. Om en individ försöker öka sin egen nytta på företagets bekostnad drabbar det företagets effektivitet och vinst. Agentteorin syftar till hur ägarna ska kunna styra ledningen i företaget så att målen sammanfaller för aktörerna och därmed ökar företagets nytta. Ett sätt som principalen kan använda för att kontrollera agenten är genom information om redovisningen som därför spelar en viktig roll i sammanhanget. (Falkman, 2000, s. 151) Ett annat sätt kan vara att ledningen har en del av sin ersättning kopplad till företagets aktievärde, vilket gör att både ledningen och ägaren har samma mål det vill säga ett egenintresse i att företagets aktiekurs är hög. Ledningen fattar då beslut som ökar aktiekursen. (Samuelsson, 2004, s. 162)

Inom nationalekonomisk inriktning används i agentteorin även en tredje aktör, kontrollanten (monitor). Eftersom agentteorin utgår från att agenten handlar i egenintresse istället för genom ordergivning är det kontrollantens uppgift att på huvudmannens (ägarens) uppdrag kontrollera att agenten gör det som huvudmannen vill att han ska göra. Agentteorin används för att lösa problemet hur ägare som inte själva leder sitt företag kan se till att deras intressen tillvaratas på bästa sätt av agenten. Agentteorin utgår från att ledningen som inte äger företaget handlar opportunistiskt om möjlighet ges eftersom alla enlig teorin handlar i egenintresse. Detta kan undvikas genom att ägaren på olika sätt försöker kontrollera agenten eller genom att agentens intresse sammanfaller med ägarens, vilket skulle leda till att en kontrollant inte behövs. (Ahrne & Hedström, 1999 s.110ff) Det kostar pengar för ägaren att överlåta ledningen av företaget till någon annan. Ägaren kommer följaktligen att anlita en kontrollant, exempelvis

18 en revisor, för att kontrollera ledningen, om den ekonomiska nyttan för ägaren är högre än kostnaden för revisorn. (Artsberg, 2005, s. 84)

3.4.2 Samhällsansatsen

Från mitten av 1970-talet har en stor del av forskningen handlat om redovisningen som ett samhällsfenomen. Samhällsansatsen är deskriptiv och den används när man vill studera redovisning ur ett samhällsperspektiv. Det är också av intresse att undersöka på vilket sätt värderingar och normer påverkar förändringar inom redovisningen. Processerna vid

redovisningsförändringar tilldrar sig uppmärksamhet eftersom man vill veta vilka aktörer som har medverkat i normbildningen, framförda argument, de medverkandes synpunkter på innehållet i redovisningslösningar och vem som har makten i normgivningen.

Samhällsansatsen syftar till att öka insikten om redovisningen och dess yrkesutövares roll i samhället. Ansatsen innehåller också till stor del en metodologisk debatt som innebär ett kritiskt förhållningssätt till den tidigare forskningens realistiska/objektiva

verklighetsuppfattning. Kapitalmarknadsperspektivet ser redovisningen som ett

informationsinstrument vilket betyder att man tror att redovisningen avbildar verkligheten. (Artsberg, 2005, s. 86f)

Michael Bromwich (1992, s. 85) invänder mot att Solomon (företrädare för

kapitalmarknadsperspektivet) anser att redovisningsinformation ska vara neutral i den meningen att informationen inte får förvrängas för att någon part i samhället ska få fördel av det. Bromwich menar att redovisningen inte är en karta över verkligheten såsom Solomon beskriver det och alltså avbildar verkligheten, istället menar Bromwich att mycket av innehållet i redovisningen inte kan ses i verkligheten. Det handlar om att redovisningen formar verkligheten. Kristina Artsberg (2005, s. 92) beskriver det som en avskrivning som inte kan observeras eftersom detta är ett begrepp som har konstruerats för att användas i redovisningen.

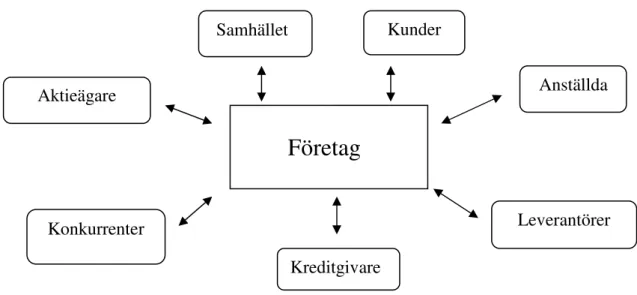

3.4.3 Intressentmodell

Intressentmodellen är en strategisk modell, där företaget identifierar vilka intressenter som har inflytande och makt över utvecklingen i företaget för att därefter på bästa sätt planera sina resurser (Samuelsson, 2004, s. 190). Ur intressentmodellens synsätt ses företaget som en samling av interna och externa grupper, till exempel anställda, kunder, leverantörer,

kreditgivare och aktieägare. Teorin har två definitioner på vilka som anses som intressenter:

De som påverkas av och/eller kan påverka de mål som företaget vill uppnå samt De grupper som utan vilkas stöd företaget inte skulle existera. (Bigley, Felps och Jones, 2007, s. 137) Se

19 Anställda Leverantörer Kreditgivare Aktieägare Kunder Konkurrenter

Företag

Figur 2. Företagens intressenter

Källa: Egen bearbetning av Stakeholdermodellen, Samuelsson (2004) s. 190

Idag är den första definitionen den vanligaste, vilket har lett till att antalet intressenter har ökat då fler företag använder sig av detta angreppssätt. Skillnaden mellan dessa två definitioner har gjort att det blivit en uppdelning av intressenterna, primär- och

sekundärintressenter. Primärintressenternas fortsatta stöd är nödvändigt för att företaget inte ska ta allvarlig skada. (Cooper, 2004, s. 21)

Vidare delas denna modell in i tre olika synsätt: deskriptivt- instrumentalt- och normativt synsätt.

• Deskriptivt synsätt: innebär att identifikationen av intressenterna är en viktig del sett från ledningens sida när företaget ska beskrivas. När ledningen fattar beslut bör de ta hänsyn till hur de olika grupperna av intressenter påverkas av ledningens beslut. (Cooper, 2004, s. 21)

Hur ledningen väljer att agera hänger på deras syn på företaget och dess intressenter vilket leder oss in på de resterande synsätten.

• Instrumentalt synsätt: detta synsätt går ut på att företaget ska sträva mot att uppnå målen för lönsamhet och tillväxt för aktieägarna. För företaget blir det då viktigt att ha en balans mellan de olika intressentgruppernas intressen för att försäkra dem om företagens fortsatta utveckling. (Cooper, 2004, s. 21f)

• Normativt synsätt: lägger tyngden på relationen mellan företaget och intressenterna och hur företaget hanterar denna relation i samband med moral och etik. Enligt detta synsätt ska inte intressentmodellen användas för att maximera aktieägarnas tillväxt, utan att först ta hänsyn till dess etiska lämplighet. (Cooper, 2004, s. 20)

När ledningen fattar sina beslut kan spänningar mellan företaget och intressenterna uppstå, även mellan de olika intressentgrupperna. Detta på grund av de fördelar respektive nackdelar som besluten för med sig gentemot varje intressent. Ledningen måste i varje beslut de tar, bestämma sig för om konsekvenserna är för företagets, intressenternas eller en enskild intressentgrupps bästa. (Bigley, Felps och Jones, 2007, s. 141)

20

4 Empiri

I empirin redogörs för de intervjuer som gjorts. Kapitlet inleds med två intervjuer med representanter för ägarna, Svenska Riskkapitalföreningen och Företagarförbundet. Det följs av en intervju med Svenskt Näringsliv som representerar ledningen samt en intervju med representant för Skatteverket. Empirin avslutas med två intervjuer med representanter från banker.

Nedan följer intervjuer med företrädare för företagens olika intressentgrupper. För att

underlätta läsningen har intervjuerna sammanställts i löpande text under rubrik för respektive intressentgrupp

4.1 Intervju med ägare

4.1.1 Svenska Riskkapitalföreningen

Svenska Riskkapitalföreningen (SVCA) är en obunden, ideell intresseförening för svenska företag och enskilda personer som är aktiva i riskkapitalbranschen. SVCA startade 1985 och har cirka 320 medlemsorganisationer. SVCA har som främsta syfte att informera och verka för en professionell och väl fungerande riskkapitalmarknad. Detta görs genom exempelvis framtagning av statistik, fungera som nätverk, utbildningsverksamhet, deltagande och arrangerande av konferenser, nätverksträffar och månatliga lunchmöten samt kontakt med politiker och myndigheter.(www.svca.se)

Presentation av intervju

Personen har valt att vara anonym och vi väljer därför ett fingerat namn, Peter Andersson5, för att underlätta i presentationen av intervjun.

Andersson anser att förslaget är positivt i den bemärkelsen att alla förenklingar för små bolag är bra och att en anpassning till internationella regler ökar små bolags konkurrenskraft. Han vill dock avvakta och se utvecklingen på längre sikt för att se vilken effekt det får för bolagen. Andersson tror att företagen kommer att fortsätta med revision i vissa situationer och nämner då exempelvis om det krävs för att få banklån eller för att attrahera externa investerare. Han tror även att externa parter kan kräva revision men tror då att dessa kommer att vara

ändamålsenliga. De intressenter som kommer att efterfråga revision är banker och potentiella investerare för att kunna göra en bra granskning och bedömning av företaget innan ett beslut tas om att investera i bolaget eller låna ut kapital till bolaget. Revision efterfrågas även för att redogöra för företagens rättigheter och skyldigheter, likviditet och soliditet. Några speciella påtryckningsmedel kommer inte att behövas bedömer Andersson eftersom det är bolagen själva som eftersöker den resurs som dessa intressenter tillhandahåller och de kommer därför att leva upp till de krav som ställs.

Andersson tror inte att kontrollerna av bolagens redovisning skulle öka på grund av förslaget, inte heller att behovet av rådgivning skulle öka. Han ser därmed att kostnaderna för bolagen kommer att minska. Andersson tror att aktieägarnas kontroll av företagen och dess ledning