MÄLARDALENS HÖGSKOLA

Det finansiella gapet

-

Finansieringsproblematik av nystartade

tjänsteföretag

Maria Jonninen

Markus Meldo

Hanna Pettersson

Handledare: Riitta Lehtisalo

VT 2009

Akademin för hållbar

samhälls- och teknikutveckling

Sammanfattning

Titel: Det finansiella gapet– Finansieringsproblematik av nystartade tjänsteföretag

Nivå: Kandidatuppsats i företagsekonomi VT 2009

Författare: Maria Jonninen, Markus Meldo & Hanna Pettersson Handledare: Riitta Lehtisalo

Syfte: Denna studie syftar till att beskriva problematiken kring finansiering av nystartade tjänsteföretag som saknar säkerheter i form av materiella tillgångar.

Problem: Har de företag och finansiärer vi valt att samarbeta med i denna studie upplevt det finansiella gapet och hur anser de att gapet yttrar sig?

Metod: Studien baseras på primär- och sekundärdata där intervjuer av riktat öppen karaktär utgör primärdata. Metoden är således av kvalitativ karaktär. Intervjuer har genomförts med tre tjänsteföretag samt med de externa finansiärerna Sparbanken Rekarne och ALMI Företagspartner Västmanland AB.

Resultat: Resultatet från de empiriska studierna presenteras i löpande text under återkommande teman härledda ur referensramen.

Slutsatser: Våra slutsatser är att samtliga respondenter anser att finansieringsproblematiken existerar och att detta yttrar sig genom att kreditbedömningar blir svåra att genomföra när företag saknar materiella tillgångar att ställa som säkerhet. Två av de företag vi intervjuat har upplevt problem med finansieringsprocessen. De externa finansiärerna anser att problematiken främst yttrar sig för forsknings- och utvecklingsföretag.

Nyckelbegrepp: Entreprenörskap, tjänsteföretag, finansiering, säkerheter, tillgångar, finanskris.

Abstract

Title: The Financial gap

- Financing problems regarding start-up Service business

Level: Bachelor thesis in Business administration, spring 2009 Authors: Maria Jonninen, Markus Meldo & Hanna Pettersson Tutor: Riitta Lehtisalo

Purpose: This study aims to describe issues surrounding the financing of start-up Service businesses with no collateral in the form of tangible assets. Problem: Have the companies and financiers, we have chosen to collaborate with

in this study, experienced this funding gap and how do they claim that the gap is manifesting itself?

Method: This study is based on primary and secondary data where interviews of targeted open nature constitute the primary data. The method is therefore of a qualitative nature. Interviews were carried out with three Service businesses and external financiers Sparbanken Rekarne and ALMI Företagspartner Västmanland AB.

Conclusions: Our conclusions are that all respondents believe that the financial problem exists and that this manifests itself through the credit ratings will be difficult to implement when the company has no tangible assets to offer as security. Two of the companies we interviewed have experienced problems with the funding process. The external financiers believe that the problem mainly manifests itself in research and development companies.

Keywords: Entrepreneurship, Service businesses, financing, securities, assets, financial crisis.

Innehållsförteckning

1. Inledning...1 1.1 Bakgrund...2 1.2 Finansiellt gap...3 1.3 Syfte...4 1.4 Problemformulering...4 1.5 Avgränsningar...4 1.6 Målgrupp ...5 2 Metod ...6 2.1 Tillvägagångssätt ...6 2.2 Val av metod ...6 2.3 Intervjumetod ...72.4 Validitet och reliabilitet ...8

2.5 Utförandet av intervjuerna...8

2.6 Metod- och källkritik ...9

3 Referensram ...11

3.1 Tjänsteföretag ...11

3.2 Statistik över nystartade företag ...12

3.3 Tillgångar ...13

3.4 Finansiering ...14

3.4.1 Eget och främmande kapital ...14

3.4.1.1 Affärsänglar och riskkapitalföretag……….14

3.4.1.2 Statliga insatser……….15

3.4.1.3 Inkubatorsverksamheter……….. 16

3.5 Bankernas kreditbedömning ...16

3.5.1 Säkerheter ...16

3.6 Bankernas lånealternativ ...18

3.7 ALMI Företagspartner AB:s lånealternativ ...19

4 Resultat ...20

4.1 Såg och Borr i Mälardalen AB...20

4.1.1 Finansiering ...20

4.2 Agerus AB...22

4.2.1 Finansiering ...22

4.2.2 Problematik...23

4.3 Telemäklarna Norden AB...24

4.3.1 Finansiering ...24

4.3.2 Problematik...25

4.4 ALMI Företagspartner Västmanland AB ...25

4.4.1 Kreditbedömning...26

4.4.2 Problematik...27

4.4.3 Finansiering ...28

4.4.4 ALMI:s syn på bankernas roll ...29

4.5 Sparbanken Rekarne ...29 4.5.1 Kreditbedömning...30 4.5.2 Problematik...30 4.5.3 Finansiering ...31 4.5.4 Om bankernas roll ...32 5 Diskussion...33 5.1 Finansiellt gap...33 5.2 Finansiering ...35 5.2.1 Eget kapital ...36 5.2.2 Externa finansiärer...36 5.3 Kreditbedömning...37 5.3.1 Säkerheter ...38 5.4 Framtidens finansiering...39

6 Slutsatser och fortsatt forskning...40

6.1 Slutsatser ...40 6.2 Fortsatt forskning ...40 6.3 Avslutande ord ...41 Källförteckning...42 Figurförteckning FIGUR A. Konjunkturbedömning från ………. 2

FIGUR B. Det finansiella gapet……….. ..4, 33 FIGUR C. Nyföretagandet i Sverige 1995-2007……… .12 FIGUR D. Finansieringskällor för nystartade företag……….. 13, 35

Bilagor

BILAGA I. Intervjumall tjänsteföretag

BILAGA II. Intervjumall ALMI Företagspartner Västmanland AB BILAGA III. Intervjumall Sparbanken Rekarne i Eskilstuna

1. Inledning

Efter många år av hög tillväxt och låg arbetslöshet har världen nu gått in i något som har kommit att kallas finanskrisen. Det var under hösten 2008 som stora företag och banker gick omkull i USA och detta spred sig över världen. Då studien skrivs, under våren 2009, befinner vi oss mitt i den värsta ekonomiska kris sedan depressionen på 1940-talet om vi ska tro Sveriges finansminister Anders Borg (Göteborgsposten, 2009), och ännu vet ingen hur eller när det kommer att vända. Nedan ämnar vi beskriva studiens bakgrund samt problem och syfte.

Det är en mörk och dyster tid i Sverige med ständiga varsel och ökad arbetslöshet. Enligt en rapport från SCB1 uppgick arbetslösheten i februari 2009 till omkring åtta procent, det är en ökning med 1,9 procentenheter jämfört med samma period år 2008. (SCB, 2009:76) Enligt ett pressmeddelande från Finansdepartementet (2009) spår experter hos den svenska regeringen dystra framtidsprognoser med sämre tillväxt och ökad arbetslöshet fram till år 2012.

Efterfrågan på arbetskraft minskade under fjärde kvartalet 2008 med 31 procent jämfört med fjärde kvartalet året innan. Minskningen var störst i den privata sektorn där antalet lediga jobb minskade med 40 procent jämfört med samma kvartal 2007. Även tillverkningsindustrin drabbades hårt under samma period då antalet anställda minskade med 1,6 procent och antalet lediga jobb halverades. (SCB, 2009:38)

Vi som studenter med examen i sikte till sommaren 2009 berörs till hög grad av de dystra siffrorna. När vi började studera på högskolan för tre år sedan kändes det mer självklart att med ett färskt examensbevis lyckas i karriären. Idag känns framtiden mer oviss och valet mellan att fortsätta studierna eller söka arbete känns inte lika självklart. Det är lätt att ryckas med i de negativa och domedagsliknande framtidsutsikterna men det finns fortfarande hopp om framtiden. Många företag anställer fortfarande personal och det finns fler alternativ än en traditionell anställning. Vi som studenter på Innovationsprogrammet har mer än företagsekonomi i bagaget och vet att det är fullt möjligt att skapa sin egen framtid. Många människor bär på idéer som med rätt kunskap och stöd skulle kunna utvecklas till lönsamma och samhällsnyttiga företag. Vi tror att det rådande konjunkturläget kommer att motivera fler människor att våga ta steget att starta eget och göra verklighet av sina idéer. I mars 2009 publicerade SCB en rapport (2009:79) där ett antal företagsledares syn på det kommande konjunkturläget undersökts. Rapporten visar att företagsledarna spår ytterligare konjunkturnedgång inom de flesta branscher förutom livsmedelsindustrin och utbildningssektorn. Enligt rapporten upplevs konjunkturläget som sämst inom tillverkningsindustri- och byggnadssektorn och den tidigare stabila tjänstemarknaden är även den på nedgång. Av tjänsteföretagen är det främst de som erbjuder företagstjänster som upplever det tufft i och med stora nedgångar sedan hösten 2008. Resultatet från SCB:s

rapport, gällande företagsledarnas uppfattning av konjunkturläget under hösten 2008 och våren 2009, illustreras i figuren nedan.

Figur A: Figur från SCB över konjunkturbedömning av branscher inom tjänstesektorn hösten 2008 och våren 2009 (SCB, 2009:79).

En annan rapport från SCB som publicerades i februari 2009 visar dock att just tjänstesektorn, i synnerhet branschen företagstjänster, var med och bidrog till den positiva utvecklingen av antalet anställda i den privata sektorn under slutet av år 2008. (SCB, 2009:38) Resultatet av rapporten pekar på att tjänsteföretag utgör en mycket viktig del av arbetsmarknaden såväl som för Sveriges tillväxt då dessa företag ständigt ökar i antal. Enligt en rapport från Vinnova (2009:10) utgiven år 2009 utgör tjänsteföretagen en alltmer betydelsefull komponent i ambitionen att upprätthålla Sveriges tillväxt och konkurrenskraft i en alltmer globaliserad och dynamisk omvärld.

1.1 Bakgrund

Innovation och entreprenörskap har kommit att bli betydelsefulla begrepp som debatteras flitigt i svensk politik och näringsliv. Statistik från Jusek (u.d) visar att det totala snittet i Sverige, på nyexaminerade studenter som startar eget inom ett år efter examen, ligger på en procent. Motsvarande siffra för Mälardalens högskola ligger på sex procent vilket betyder att det är den högskola som examinerar flest entreprenörer i landet. Flertalet av högskolans utbildningar, såsom exempelvis Innovationsprogrammet, syftar till att utveckla entreprenörsandan hos studenterna samt kunskaperna som krävs för att starta eget. Entreprenörskap och företagande är viktigt för ökad sysselsättning och tillväxt. Det räcker dessvärre inte med ett gott entreprenörskap och gedigna kunskaper för att starta ett framgångsrikt företag, det krävs också finansiering. Sveriges finansieringssystem är idag till stor del uppbyggt kring industri– och handelsföretag som har materiella tillgångar att ställa som säkerhet. I inledningsfasen till studien kontaktade vi ALMI Företagspartner Västmanland A via e-post. Vi var intresserade av att få reda på deras syn på dagens finanskris och hur den påverkar entreprenörer och deras möjligheter att starta nya företag. Vi fick svar av deras

finanschef, Anders Folkesson som förklarade att finanskrisen, som försatt många företag i konkurs och därmed skapat hög arbetslöshet, har bidragit till att de har mer än någonsin att göra. Dels får de många besök av människor som vill starta eget företag och dels läggs mycket tid samt resurser ner på att stötta företag som är på väg mot konkurs. Folkesson nämnde även en problematik kring tjänsteföretag, i synnerhet de som saknar materiella tillgångar att ställa som säkerhet. Han menade att tjänsteföretag av denna karaktär har en stark tillväxt men stöter på svårigheter när det gäller att finna finansiärer. Banker kräver ofta fastigheter, maskiner eller inventarier som pantsättning för att gå med på kreditgivning. Vid samtalet med Folkesson väcktes vårt intresse för tjänsteföretagens finansieringsproblem som väl sammanlänkar våra studier i företagsekonomi med våra tidigare erfarenheter från Innovationsprogrammet. Då Mälardalens högskola som tidigare nämnt är framträdande när det gäller entreprenörskap och innovationer finner vi, som studenter på lärosätet, det särskilt intressant att presentera en studie som lyfter fram problematiken kring finansiering av tjänsteföretag. Vi anser att det är av största vikt att gynna nyföretagande och entreprenörskap i Sverige, i synnerhet i dessa tider då finanskrisen orsakar bortfall av många arbetstillfällen. Resonemanget styrks av Statens offentliga utredningar som i en forskningsrapport (SOU 2008:121, s. 3,10) menar att innovation och företagande är Sveriges framtidshopp. För att göra det möjligt för entreprenörer att förverkliga sina idéer och på så sätt skapa fler arbetstillfällen samt ökad tillväxt krävs goda finansieringsmöjligheter.

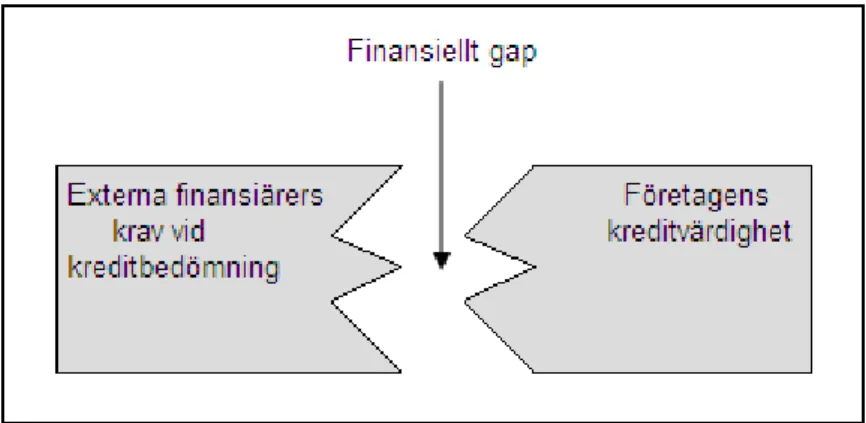

1.2 Finansiellt gap

Tjänsteföretagen är en snabbt växande företagsgrupp och en rapport från Statens offentliga utredningar (SOU 2008:121, s. 118-120) beskriver de vanligaste formerna av svenska företag som mindre icke marknadsnoterade aktiebolag, enskilda näringsidkare och handelsbolag. Det kan finnas fler anledningar till att det är svårt att få finansiering, bland annat tidigare nämnda brist på materiella tillgångar att ställa som säkerheter. Det finns också svårigheter i att bedöma möjligheterna till avkastning på investerat kapital vilket vanligen beror på bristfällig information om företaget, att den väntade fakturainbetalningen bedöms vara alltför avlägsen eller att kapitalbehovet är för litet för att locka professionella investerare. Tillgång till kapital är i nystartade företag dock en avgörande framgångsfaktor då de ofta har stora utgifter i uppstartsfasen. På grund av obefintlig kredithistoria och att de i många fall inte har några tillgångar att ställa som säkerhet kan de ha stora svårigheter att beviljas finansiering från externa finansiärer. Under vår inledande kontakt med finanschef Folkesson påpekade han att det även kan vara svårt för företag som bedrivit sin verksamhet i ett par år. Det kan exempelvis vara ett företag som spenderat flera år och alla resurser på att forska och utveckla fram sin tjänst och sedan behöver finansiering för kommersialisering och marknadsföring. Han menade att det är särkilt svårt för företag som exempelvis säljer en programvara eller företagstjänst då bankerna inte bedömer att det finns tillräckliga säkerheter att ställa mot en kredit. Detta leder i de flesta fall till ett ökat privat risktagande för företagaren då kreditgivarna ofta kräver kompletterande säkerhet. Vi upplever problematiken som ett finansiellt gap när det gäller tjänsteföretags möjligheter till finansiering. Det finansiella gapet innebär att de företag som saknar säkerheter som banker kräver för att bevilja kredit hamnar i ett gap där de får svårt att finansiera företaget. Detta illustreras i figuren på följande sida.

Figur B. Omarbetad modell som illustrerar det finansiella gapet (Landström, 2003 s. 14).

Existensen av det finansiella gapet styrks även av Landström (2003, s. 51) som menar att en orsak till att nystartade företag hamnar i gapet är att de är okända aktörer på marknaden. De företag som är i uppstartsfasen får problem när finansiärer ska utvärdera dem och deras kreditvärdighet. En lösning på problemet, menar Landström, kan vara att företaget får med sig en väletablerad finansiär som bidrar med att öka legitimiteten i att investera i företaget.

Vår studie är aktuell i och med den rådande finanskrisen då finansiering enligt Garmer och Kyllenius (2004, s. 3) är ett av de viktigaste problemen för ett företag att lösa. Utan finansiering går det inte att starta upp eller att driva ett företag. Större delen av den litteratur som finns tillgänglig idag gällande finansiering av företag riktar in sig på större och redan etablerade företag. Detta medför att det kan vara svårt för småföretagare och nystartade företag att känna till vilka finansieringsmöjligheter som finns att tillgå. Ännu svårare blir det för de tjänsteföretag som dessutom saknar materiella tillgångar.

1.3 Syfte

Denna studie syftar till att beskriva problematiken kring finansiering av nystartade2 tjänsteföretag som saknar säkerheter i form av materiella tillgångar3.

1.4 Problemformulering

Har de företag och finansiärer vi valt att samarbeta med i denna studie upplevt det finansiella gapet och hur anser de att gapet yttrar sig?

1.5 Avgränsningar

Studiens fokus ligger på nystartade tjänsteföretags finansieringsproblematik. Med nystartade avser vi företag som antingen är i det skedet att en affärsidé ska förverkligas eller företag vars verksamhet till en början endast bestått av forskning och utveckling och som ännu inte har

2

För definition se under rubrik 1.5 Avgränsningar.

3

När vi i denna studie omnämner avsaknaden av materiella tillgångar syftar vi till den sortens tillgångar som kan ställas som säkerhet vid belåning hos externa finansiärer.

lanserat sina tjänster på marknaden. Vid kommersialiseringen av tjänsten samt inträdandet på marknaden behöver företagen finansiering. Följden blir att vi kommer avgränsa oss till teori som berör företag i uppstarten eller nyligen etablerade företag. De företag vi samarbetat med i studien är idag etablerade men syftet med att använda dem var att ta del av deras syn och erfarenheter av finansieringsprocessen.

1.6 Målgrupp

Vi hoppas att vår studie kan vara till intresse för studenter och entreprenörer som planerar att starta eget företag samt för beslutsfattare inom bankväsendet och andra finansiärer.

2 Metod

I denna del av studien ämnar vi redogöra för tillvägagångssättet och val av metod. Vi kommer att presentera hur vi har tagit fram vår referensram samt hur vi genomfört de empiriska studierna.

2.1 Tillvägagångssätt

Studien baseras på både primär- och sekundärdata. Befring (1994, s. 19) definierar primärdata som data insamlad för studiens syfte och för att bilda ett underlag för undersökningen. Primärdata kan innebära inhämtande av information genom exempelvis intervjuer. I vår studie utgör de intervjuer vi genomfört med tjänsteföretag, banktjänstemän och finanschef primärdata. Sekundärdata består av information som redan samlats in för andra syften, exempelvis tidigare undersökningar, offentlig statistik etcetera (Befring 1994, s. 19, 65). Studiens referensram baseras på såväl sekundär- som primärkällor då vi dels tagit del av befintligt teori men även använt oss av ALMI Företagspartner Västmanland AB:s finanschef Anders Folkessons uttalanden. Den teori vi valt att använda bidrar med relevant information i samband med vår undersökning.

Referensramen som ligger till grund för studien baseras dels på litteratur hämtad via Mälardalens högskolas bibliotek samt Eskilstuna och Västerås stadsbibliotek. Vi har också tagit del av statliga utredningar, pressmeddelanden samt statistik hämtad från statliga databaser såsom Statistiska Centralbyrån. Då studiens ämne är aktuellt och begränsat till svenskt näringsliv har vi funnit statliga utredningar, prognoser och rapporter mycket användbara. De har bidragit med aktuell information rörande det extrema konjunkturläget Sverige präglas av när studien skrivs. Källor från Internet utgör även de en del av referensramen och de sökord vi främst använt oss av är entreprenörskap, tjänsteföretag, finansiering, säkerheter, tillgångar samt finanskris, vilka således blir studiens nyckelbegrepp. Vi har även besökt webbsidor för att finna information om exempelvis ALMI företagspartner AB och Sparbanken Rekarne.

2.2 Val av metod

Holme och Solvang (1997, s.11, 13-14) beskriver metod som en nödvändig förutsättning för utförandet av vetenskapliga studier och undersökningar. De menar dock att metod inte ensamt kan stå för svaren på de frågor som ämnas besvaras i undersökningen. Läran om metod ger dock en bas för ett systematiskt och planerat arbete gällande frågor kring studiens problem och syfte. De menar vidare att samhällsvetenskapliga metodiska angripssätt brukar delas in i två olika grupper, med utgångspunkt från undersökningens syfte. De två metoderna brukar omnämnas som kvantitativa och kvalitativa. Den väsentligaste skillnaden mellan de två är hur siffror och statistik används och behandlas. Befring (1994, s.14-15) menar att kvantitativ

forskning syftar till att redogöra, analysera och förklara empirisk forskning i form av variabler medan kvalitativ forskning fokuserar på helheten och forskarens personliga upplevelser av undersökningen. För att uppnå studiens syfte samt på ett vetenskapligt sätt kunna angripa problemet fann vi den kvalitativa metoden lämpligast. Genom den kvalitativa metoden kunde vi undersöka problemet djupare och ställa frågor som skulle vara svåra att ställa i exempelvis en standardiserad enkät. Holme och Solvang (1997, s.13-14) menar att den kvalitativa metoden först och främst har ett förstående syfte och är inte inriktad på slutsatser med generell giltighet. Centralt i kvalitativ metod är att genom den insamlade informationen skapa sig en djupare förståelse av problemet samt kunna beskriva helheten och sammanhang. Då syftet med studien innefattar att beskriva problematiken kring finansiering av nystartade tjänsteföretag fann vi det motiverat att använda oss av kvalitativa intervjuer av öppen karaktär där respondenterna fick möjlighet att uttrycka sig fritt. Detta för att kunna gå djupare in i problematiken med hjälp av olika respondenters erfarenheter.

2.3 Intervjumetod

Intervjuer är den huvudsakliga informationskällan inom beteende- och samhällsvetenskaplig forskning och har en given plats inom metodläran (Befring 1994, s. 71). De kan te sig mycket olika beroende på struktureringsgrad. Enkelt beskrivet kan intervjuer delas in i öppna eller strukturerade. En öppen intervju präglas av att intervjuaren ställer en öppen fråga som respondenten fritt får fundera kring och svara på. Trost (1997, s. 7) menar att skeenden, åsikter och mönster som annars skulle vara svåra att upptäcka kan synliggöras genom intervjuer av kvalitativ karaktär. En strukturerad intervju är däremot styrd och i förväg noga planerad och utformad. Frågorna är i förväg formulerade och ställs i en bestämd ordning där respondenten får välja bland uppgjorda svarsalternativ. (Lantz 2007, s. 29-32) För studiens ändamål och syfte, som tidigare nämnt, finner vi den kvalitativa intervjun bäst lämpad. Intervjuerna i studien är dock inte av renodlat öppen karaktär utan är vad Lantz (2007, s. 33) kallar en riktat öppen intervju. Vi har i förväg definierat ett antal begrepp vilka vi finner väsentliga för studiens syfte och utifrån dessa har vi skapat teman i referensramen som frågorna utgår ifrån. De frågor vi valde att ställa gällde respondenternas upplevelser kring finansieringsproblematiken av tjänsteföretag. I den riktat öppna intervjun försöker den som ställer frågorna finna sammanhang och dra paralleller mellan kunskaper och de upplevelser som respondenten lämnat i sina svar (Lantz 2007, s. 33). Vidare menar Lantz att det är intervjuaren som styr samtalet in på de områden som denne finner meningsfulla för studien. Intervjuerna gick tillväga på sådant sätt att en öppen fråga förstärktes och preciserades med hjälp av de tidigare nämnda teman härledda ur referensramen. Respondenterna fick möjlighet att utveckla samt fördjupa sina svar. Vi följde upp de svar vi fann särskilt intressanta och väsentliga. Lantz (2007, s. 33) menar att analyser av riktat öppna intervjuer kommer visa olika resultat på samma teman, vilket är positivt för studiens syfte då förståelsen för ämnet ökar. En kvantitativ analys är inte möjligt då den riktat öppna intervjun begränsas till en kvalitativ analys av problemets kärna och yttringar.

2.4 Validitet och reliabilitet

Validitet och reliabilitet kan i vardagsspråk översättas till giltighet och pålitlighet (Holme & Solvang 1997, s. 94). Vetenskapliga undersökningar ska alltid sträva efter att ha så hög validitet och reliabilitet som möjligt. Hög reliabilitet innebär att olika och oberoende undersökningar och mätningar ger ett så likvärdigt resultat som möjligt. Validiteten är beroende av informationens väsentlighet som ligger till grund för mätningarna. Om informationen mäter något annat än det vi avsåg att mäta så blir inte resultatet av undersökningen av hög validitet. Det är med andra ord en utmaning att finna relevant information för studiens aktuella problem. (Holme & Solvang 1997, s. 163, 167-168) Redan under förstudien definierade vi centrala begrepp och dess innebörd för vår studie. Vi har strävat efter att finna väsentliga och aktuella teorier för att forma den referensram vi ansett vara nödvändig för att kunna utföra en vetenskaplig undersökning. Detta har, i samverkan med vårt kritiska förhållningssätt, bidragit till att studiens validitet har ökat. Då vi i studien valt att använda oss av riktat öppna intervjuer av kvalitativ karaktär blir resultaten olika beroende på respondentens svar. Vi kan således inte utläsa tydligt mätbara resultat som vid en kvantitativ undersökning. För att ändå uppnå hög grad av reliabilitet har vi låtit samtliga respondenter granska våra sammanställningar av deras intervjuer innan vi använt oss av dem i studien. Christian Carleberg på Telemäklarna Norden AB samt René Andersson på Sparbanken Rekarne hörde av sig i efterhand med önskemål om mindre korrigeringar av intervjusammanställningarna. Anders Folkesson på ALMI Företagspartner Västmanland AB ville utveckla ett svar ytterligare. Vi tillgodosåg självklart deras önskemål och genomförde efterfrågade ändringar. De ändringar vi genomförde påverkade inte studiens innehåll eller syfte på ett nämnvärt sätt.

2.5 Utförandet av intervjuerna

Under de fem intervjuerna var vi aktiva genom att ställa frågor och anteckna. För att intervjuerna skulle fortlöpa på ett smidigt sätt bestämde vi i förväg inför varje intervju vem som var huvudansvarig för konversationen och att ställa frågor. Två av oss kunde därmed föra noggranna anteckningar samt kontrollera att alla väsentliga frågor ställdes. De frågor som ställdes under intervjuerna utgick från i förväg utformade intervjumallar. Två intervjumallar utformades utifrån centrala teman i referensramen, den ena för de tre företagen och den andra för intervjuerna med ALMI Företagspartner Västmanland AB och Sparbanken Rekarne i Eskilstuna. Samma dag som intervjuerna utfördes transkriberade vi dem gemensamt. Urvalet av respondenter skedde tidigt i studien och baserades på dess lämplighet och väsentlighet för studiens syfte. Eftersom ALMI Företagspartner Västmanland AB har en central roll för studiens innehåll och delvis gav idéuppslag till problemformuleringen fann vi det självklart att tillfråga dem om deras syn på problematiken. Bankernas kreditbedömning har också en central roll i studien och vi fann det av största intresse att personligen få intervjua tjänstemän med insyn i finansieringsprocessen. Vi hade redan en etablerad kontakt, via en tidigare högskolekurs, på Sparbanken Rekarne i Eskilstuna. Dessutom fann vi banken lämplig då den är mer lokalt inriktad än många av de andra bankerna i Swedbankkoncernen som de ingår i, där beslutsfattandet numera ofta delvis sker på central nivå. Den etablerade kontakten påverkade inte vår objektivitet då de intervjuade var personer vi inte tidigare träffat.

Kontakten gjorde det enbart lättare att få till stånd ett möte med respondenterna. De tre företagen kontaktades initialt via telefon och passar alla in på vår definition av tjänsteföretag. De bedriver dock helt olika verksamheter vilket vi fann positivt då vi ville fånga problematiken ur olika perspektiv. Samtliga respondenter var positiva till studien och fann ämnet intressant.

Intervjun med Anders Folkesson, finanschef på ALMI Företagspartner Västmanland AB, skedde måndagen den 27:e april under cirka en och en halv timme. Den utfördes i ett konferensrum i ALMI:s kontorslokaler i centrala Västerås. Mikko Höglund, delägare i företaget Såg och Borr i Mälardalen AB, intervjuades tisdagen den 28:e april i Torshälla. Intervjun genomfördes på Höglunds kontor och tog cirka en timme. Onsdagen den 29:e april intervjuades Christian Carleberg, delägare och marknadschef på Telemäklarna Norden AB. Intervjun tog cirka en timme och utfördes i företagets konferensrum i centrala Västerås. Den 7:e maj genomfördes intervjun med Thomas Pettersson, delägare på Agerus AB. Han tog emot oss på sitt kontor i centrala Västerås där intervjun ägde rum under cirka en och en halv timme. Den sista intervjun utfördes tisdagen den 12:e maj på Sparbanken Rekarnes kontor i centrala Eskilstuna. De intervjuade var affärsrådgivaren René Andersson och avdelningschefen Göran Östman och intervjun pågick i ungefär en timme.

Intervjuerna fortlöpte som planerat och intervjumallarna var till stor nytta. En del frågor utvecklades med hjälp av följdfrågor medan respondenterna själva vidareutvecklade några av svaren vilket var syftet med metodvalet. Samtliga intervjuer präglades av en avslappnad och gemytlig atmosfär vilket underlättades av de lugna och avskilda lokarena samt respondenternas tillmötesgående sätt.

2.6 Metod- och källkritik

Holme och Solvang (1997, s. 12) menar att metod i sig självt varken är neutralt eller objektivt. Tvärtom så kan val av metod många gånger fungera ledande beroende på vilken frågeställning och syfte undersökningen har. De menar vidare att det genom syftet och den fråga som ska undersökas skapas en mental bild av hur vi tror något är eller förhåller sig. Undersökningens syfte och frågeställning är en subjektiv uppfattning som styr och avgränsar för vilka frågor vi väljer att ställa och vilka svar vi därmed får. Vi var medvetna om att vårt val av syfte och problemformulering tydligt avgränsade studiens innehåll men för att öka objektiviteten valde vi att intervjua respondenter med olika erfarenheter och synvinklar. På så sätt fick vi ta del av olika aspekter av problemet och i kombination med referensramen hoppas vi att vi gjort en objektiv redogörelse och analys.

I studien har, som tidigare nämnts, primär- såväl som sekundärkällor använts. Vi har strävat efter att i möjligaste mån hitta förstahandsskällorna för de teorier och påståenden vi använt oss av. Ytterligare har vi sökt efter uppdaterad och färsk forskning i den mån vi har kunnat. Äldre verk har använts där vi funnit det lämpligt och gällande ämnen där teorin inte uppdaterats nämnvärt.

Såväl kvantitativa som kvalitativa metoder har sina fördelar och nackdelar. Med nedanstående citat illustrerar Galtung (1969, s. 116) svårigheten med olika typer av intervjuer;

”The danger of too much flexibility are just as obvious as the truth in the argument that to give to everybody shoes of size 8 is to give the same to everybody, yet with different effect.”

Galtung menar med citatet att även om respondenter ges samma instruktioner och information så kan denna tolkas på helt skilda vis och ha olika innebörd för olika personer. Vi motverkade problematiken genom att möjliggöra för respondenterna att uttrycka sig fritt över de valda ämnena samt genom att vi kunde tolka svaren på ett djupgående och individuellt plan. För att minimera risken för misstolkande av svaren valde vi att returnera våra sammanställningar till respondenterna för granskning innan de användes slutgiltigt i rapporten. Holme och Solvang (1997, s. 99) menar att en styrka med den kvalitativa intervjun är att den yttrar sig som ett vanligt samtal vilket innebär att intervjuaren utövar liten kontroll över respondenternas svar. Vi fann vårt val av metod, den riktat öppna intervjun, i kombination med intervjumallarna vara mycket lämplig för studiens syfte då den bidrog till ett tydligt fokus och inriktning av intervjuerna medan de samtidigt öppnade möjligheter för vidareutveckling. En nackdel med vårt val av metod kan enligt Lantz (2007, s. 33) vara att undersökningen ej blir generaliserbar då kvantitativa mätningar ej är möjliga. Vi ser dock detta inte som ett större problem då vi anser att intervjuerna ger en fingervisning om hur studiens problem yttrar sig i allmänhet. Med hjälp av respondenternas svar och åsikter, kopplat till studiens referensram, menar vi att tendenser till mönster blir möjliga att upptäcka.

3 Referensram

Aktuella forskningsrapporter, statliga utredningar samt facklitteratur hämtade genom skolans databaser, stadsbibliotek samt Internet utgör den teoribildning som studien grundar sig på. Vi ämnar nedan presentera relevanta teorier som hjälper oss att belysa den problematik som vi redogjort för i studiens syfte och problemformulering. För att kunna uppfylla studiens syfte samt besvara dess problem finner vi det motiverat att redogöra för de förutsättningar och möjligheter som finns idag gällande finansiering av tjänsteföretag. Vi kommer definiera olika centrala begrepp och redogöra för olika finansieringsalternativ samt beskriva den finansieringsproblematik vi anser existera.

3.1 Tjänsteföretag

De tjänsteföretag vi undersöker i studien och som vi binder problematiken vid är nystartade tjänsteföretag som saknar materiella tillgångar. Istället säljer de en tjänst som inte går att värdera på sedvanligt vis. En tjänst kännetecknas bland annat av att den är svårt att konkretisera och förklara varför värdering av tjänster blir svårt. Dessutom produceras och konsumeras ofta en tjänst simultant vilket gör att en tjänst inte kan lagras på samma sätt som varor. (Bååthe & Mattson 1993, s. 5)

I litteraturen finns ett antal olika definitioner av begreppet tjänsteföretag, Grönroos (1990, s. 29) definierar en tjänst på följande sätt;

”En tjänst är en aktivitet eller en serie aktiviteter av mer eller mindre abstrakt slag som normalt, men inte nödvändigtvis, äger rum i interaktionen mellan kunden och tjänsteföretagets medarbetare och/eller fysiska tillgångar eller varor och/eller system som

tillhör tjänsteleverantören.”

Som tidigare beskrivet är tjänster svåra att konkretisera och värdera då de saknar fysisk substans. Exempel på företag som kan sälja immateriella tjänster är konsultverksamheter, rådgivning samt hälsocoacher. Det kan också vara företag som med mycket begränsade medel förmedlar tjänster och varor, exempelvis ett telemarketingföretag. Vi finner nedanstående citat, ur Gummesson (1993, s. 29), väl påvisa det immateriella innehållet i tjänster;

”A service is something that can be bought and sold, but which you cannot drop on your foot.”

Tjänster kan således definieras som immateriella nyttigheter som finns att tillgå på marknaden, antingen separat eller tillsammans med fysiska produkter (Andersson, 1997 s. 23).

3.2 Statistik över nystartade företag

Enligt finanschef Folkesson på ALMI Företagspartner Västmanland AB är tjänsteföretagen den bransch som växer snabbast samt företagets största kundgrupp. Uppfattningen styrks av Almegas (2009), Sveriges största arbetsgivar- och branschorganisation för tjänsteföretag, beskrivning av tjänstebranschens utveckling. Almega menar att tjänsteföretagen under åren 2004-2007 bidrog med nära två tredjedelar av den totala ökningen av Sveriges sysselsättning. Vidare menar de att tjänsteföretagen stod för cirka 62 procent av Sveriges BNP och 75 procent av sysselsättningen under år 2008. Enligt en rapport från Statens offentliga utredningar (SOU 2008:121, s. 27) uppgick totala antalet nystartade företag år 2007 till drygt 58 000. Figuren nedan, hämtad från illustrerar fördelningen mellan antal nystartade företag inom tjänste- och industrinäringar.

Figur C. Nyföretagandet i Sverige år 1995-2007. Omarbetad figur från Institutet för tillväxtpolitiska studier (S2007:004, s. 7) samt Statens offentliga utredningar (2008:121, s. 27.).

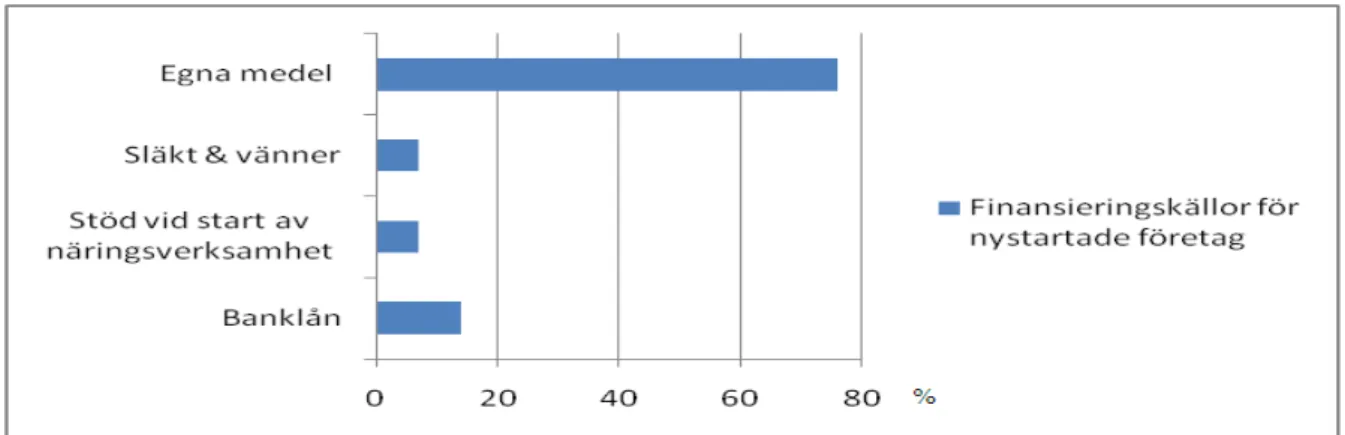

Enligt en rapport från Institutet för tillväxtpolitiska studier (S2008:006, s. 23) finansierades år 2007 76 procent av de nystartade företagen i Sverige med egna medel medan sju procent av företagen finansierades med hjälp från släkt och vänner. Andelen nystartade företag som finansierades med stöd vid start av näringsverksamhet uppgick till sju procent och av banklån till 14 procent. Ett och samma företag kan i rapporten ha haft flera olika finansieringskällor vilket innebär att den totala summan i rapporten uppgår 104 procent. Figuren på följande sida illustrerar fördelningen.

Figur D. Finansieringskällor för nystartade företag i procent, ett och samma företag kan ha flera olika finansieringskällor. Egen utarbetade figur med inspiration från rapporten utgiven av Institutet för tillväxtpolitiska studier. (S2008:006,s. 23)

3.3 Tillgångar

Samtliga företag behöver tillgångar för att kunna bedriva sin verksamhet. En tillgång kan dock skilja sig åt i karaktär och definition. Enligt Artsberg (2005, s. 182-183) måste tre kriterier uppfyllas för något ska kunna definieras som en tillgång samt därmed redovisas i företagets balansräkning. Tillgången måste vara under företagets kontroll, den måste vara ett resultat av inträffade händelser samt den ska kunna förväntas innebära ekonomiska fördelar för företaget i framtiden. Företaget måste ha juridiskt bindanderätt att nyttja och dra fördel av tillgången men behöver däremot inte äga den. Tillgångar kan vidare definieras som anläggnings- eller omsättningstillgångar. Skillnaden däremellan är att anläggningstillgångar innehas för stadigvarande bruk medan omsättningstillgångar innehas för att förbrukas. Anläggningstillgångar kan sedan delas upp i tre olika grupper vilka är materiella, immateriella och finansiella. En finansiell tillgång kan exempelvis vara utlåning, fordringar, aktier, andelar och andra värdepapper. Exempel på materiella tillgångar kan vara byggnader, varulager, maskiner och andra fysiska tillgångar. (Thomasson 2007, s. 31-34, 70) Finansiella och materiella tillgångar är relativt lätta att identifiera och separera från andra tillgångar. Vid försäljning är det tämligen enkelt att värdera den och på så sätt uppfyller de kravet att en tillgång ska förväntas innebära ekonomiska fördelar. Kravet utesluter många immateriella tillgångar då de kan vara svåra att sätta ett framtida värde på. (Artsberg 2005, s. 183)

I Redovisningsrådets rekommendation 15 (Far Förlag Samlingsvolym, 2009 s. 1369 p. 2) definieras en immateriell tillgång på följande sätt;

”En identifierbar, icke-monetär tillgång utan fysisk substans som innehas för att användas i produktionen eller för att tillhandahålla varor eller tjänster, för uthyrning till andra eller i

administrativt syfte.”

Artsberg (2005, s. 234) beskriver en immateriell tillgång som exempelvis goodwill, varumärken, reklam samt forskning och utveckling. Enligt Patent- och registreringsverket (u.d) skyddas patent, designskydd, varumärkesskydd och liknande av den så kallade immaterialrätten. Genom registrering hos patentmyndigheten kan immateriella tillgångar pantsättas för att tillföra företaget kapital (Adlercreutz 2004, s. 87). I tjänsteföretag, antingen i

uppstartsfasen eller i ett expansivt skede, är tillgångarna ofta begränsade. I många fall är personalen deras enda tillgång och går ej att inteckna. Dessutom kan svårigheterna till belåning vara stora då företagen ofta har stora initiala utgifter samtidigt som de saknar materiella tillgångar att ställa som säkerheter. (SOU 2008:121, s. 119)

3.4 Finansiering

Finansiering innebär enligt Tullgren (2008, s. 166) anskaffning av kapital till företaget. Garmer och Kyllenius (2004, s. 6) definierar finansiering som förhållandet mellan företagets inbetalningar och utbetalningar, det vill säga planering och kontroll över företagets finanser. När företagets planerade utbetalningar överstiger de planerade inbetalningarna uppstår ett kapitalbehov. När så sker måste företaget finna en lösning för att täcka upp det kommande kapitalunderskottet. Garmer och Kyllenius menar vidare att det finns flera lösningar på problemet. Antingen kan företaget utnyttja en enskild finansieringsform eller kombinera flera. Det finns enligt Landström (2003, s. 51-52) flera olika möjligheter till finansiellt stöd och olika finansiella institutioner bidrar med olika former av finansiering. Det kan vara alltifrån olika sorts bidrag till eget kapital och krediter. Statliga institutioner ger ibland bidrag till småföretag, främst till nya teknikbaserade företag. Banker och andra kreditinstitut använder sig av olika former av krediter exempelvis checkräkningskrediter och lån.

3.4.1 Eget och främmande kapital

Vid finansiering av ett företag finns det enligt Andrén, Eriksson och Hansson (2005, s. 61) två sorters kapital, eget och främmande. Till eget kapital hör bland annat den del av det egna kapitalet som betalats in av ägarna, externt tillförda medel som inte är lån samt vinster som behålls i företaget (Garmer & Kyllenius 2004, s. 6). Andrén, Eriksson och Hansson (2005, s. 61-ff) beskriver det egna kapitalet som någonting som har stor betydelse för ett företags existens, varaktighet och fortlevnad. Det egna kapitalet har tre fördelar jämfört med det främmande kapitalet. Dels finns inga krav på att det egna kapitalet ska uppbära avkastning och avkastningen kan ställas in om så behövs. Dels ska det egna kapitalet normalt inte amorteras eller betalas tillbaka till finansiärerna. Vidare möjliggör det egna kapitalet ytterligare möjligheter till kapital, genom framförallt upplåning, eftersom det egna kapitalet är det som i första hand ska bära eventuella förluster. Vid avsaknad av eget kapital blir det svårare att få lån.

Det främmande kapitalet består enligt Garmer och Kyllenius (2004, s. 6) främst av förskott från kunder, lån från banker och andra kreditinstitut, leasing samt leverantörskrediter. För att ett företags finanser ska anses vara stabila bör andelen lånat kapital av totalt kapital vara i balans. Andrén, Eriksson och Hansson (2005, s. 105) beskriver det främmande kapitalet som lån i olika former som förr eller senare ska betalas tillbaka.

3.4.1.1 Affärsänglar och riskkapitalföretag

Det finns enligt Landström (2003, s. 51-52) en grupp finansiärer som kallas affärsänglar, en form av professionella investerare. Affärsänglarna tillsammans med riskkapitalföretagen föredrar att investera i eget kapital men kan ibland bidra med korta krediter. Finansiellt stöd

kan även komma från företag verksamma inom samma bransch som är villiga att investera i eget kapital. En väsentlig skillnad mellan affärsänglar och andra finansiärer såsom exempelvis banker är enligt Landström att affärsänglar ofta besitter en djupare kunskap om just den branschen de investerar i. Han menar att banker är generalister och saknar specifika branschkunskaper för det aktuella företaget. Vidare menar Landström att banker arbetar under tidspress i jämförelse med affärsänglar och riskkapitalföretag, vilket ger banker sämre förutsättningar att bevilja kredit. Affärsänglar och riskkapitalföretag är mer fokuserade på den framtida tillväxten i företaget än på den nuvarande finansiella situationen.

Helle (2004, s. 20-23, 25) definierar affärs-, eller som de ibland kallas, företagsänglar som privatpersoner som investerar i kapital och tillför kunskap till nystartade företag som de anser har tillväxtpotential. En vanlig uppfattning är att affärsänglar är förmögna entreprenörer men så är inte alltid fallet. En del affärsänglar har inte en entreprenörsbakgrund och alla är långtifrån förmögna. Vidare menar Helle att det är vanligt förekommande att affärsänglar och riskkapitalföretag förväxlas. Han menar att gränserna för vad som är riskkapitalföretag och affärsänglar är flytande samt att de ofta är knutna till varandra. Helle menar vidare att det är svårare att samla uppgifter och information om affärsänglar än om riskkapitalföretag då affärsänglar ofta vill förbli anonyma. I Sverige insamlas systematiskt uppgifter om riskkapitalföretag medan det saknas statistik om affärsänglarnas aktiviteter. På senare år har dock organisationer som exempelvis Tillväxtverket bedrivit forskning kring affärsänglar, syftet är bland annat att göra deras arbete mer synligt. Lindström och Olofsson (2002, s. 11-13) menar att informella investerare, såsom affärsänglar, är särskilt betydelsefulla för utvecklingen i teknikbaserade företag. I dessa företag är affärsängeln en mycket viktig faktor för finansiering och partnerskap. Riskkapitalföretag möjliggör finansiering genom att gå in som minoritetsägare utan att den ursprungliga ägaren behöver släppa kontrollen. Efter ett par år kan då huvudägaren lösa ut riskkapitalföretaget om de så önskar. Riskkapitalföretag är ofta aktiva i sitt ägandeskap och kommer med råd och stöd till företagen. (Andrén, Eriksson & Hansson 2005, s. 77)

3.4.1.2 Statliga insatser

Det finns flertalet statliga myndigheter och institutioner som gör insatser med syfte att stötta och utveckla nyföretagande, ett välkänt exempel är ALMI Företagspartner AB4. De har olika inriktningar och fokus, exempelvis Vinnova har som uppgift att finansiera innovationer kopplade till forskning och utveckling (Vinnova, 2009). En välkänd statlig aktör är Tillväxtverket, före detta Nutek, som arbetar för att främja tillväxten och företagandet över hela landet (Tillväxtverket, 2009). Även arbetsförmedlingen kan erbjuda finansieringsstöd i form av ett bidrag vid start av näringsverksamhet. Kraven för att erhålla bidraget är att bidragstagaren är minst 25 år gammal och är, eller riskerar att bli, arbetslös. Maximal kan stödet erhållas under sex månader och för en person som uppfyller kraven från arbetslöshetskassan uppgår det till motsvarande arbetslöshetsersättningen, dock lägst 320 kronor. (Arbetsförmedlingen, 2009)

4

3.4.1.3 Inkubatorsverksamheter

En inkubator är en kreativ och dynamisk miljö där entreprenörer bistås med rådgivning som kan tänkas behövas vid en uppstart av ett företag (Swedish Incubators and Science Parks, u.d). Enligt inkubatorsverksamheten Innovationsbron AB (u.d) kan de exempelvis hjälpa till med finansiering, affärskompetens, nätverkande och liknande. En inkubator är i tidigt skede med i processen att utveckla idé till lönsamt företag (SOU 2008:121, s. 90). Ett ytterligare exempel på en inkubatorsverksamhet är Idélab på Mälardalens högskola som hjälper nyföretagare och studenter med idéer att utveckla företag (Mälardalens högskola, u.d).

3.5 Bankernas kreditbedömning

Syftet med kreditbedömningen är enligt Andrén, Eriksson och Hansson (2005, s. 114) att granska kredittagarens betalningsförmåga, det vill säga vilken kreditvärdighet denne har. Kreditbedömningen genomförs för att bedöma huruvida kredittagaren kan betala ränta och amorteringar löpande och att företaget arbetar med tillfredsställande lönsamhet. Svedin (1992, s. 24-25) nämner nyckeltal, såsom likviditet, soliditet samt kassaflödet som viktiga för bankens kreditbedömning vid en analys av företaget. Nyckeltalen fokuserar på den finansiella analysen av företaget men Svedin menar även att det finns andra faktorer som spelar in såsom affärsidé, resursanalys och omvärldsanalys. Det vill säga företagets organisation och ledning blir viktigt såväl som konkurrenter, konjunkturläge och tillväxtpotential. Landström (2003, s. 115-ff) menar att det är en viktig uppgift för banken att försöka bedöma kredittagarens vilja att återbetala krediten i form av amorteringar och ränta. Banken måste hitta metoder för att kunna urskilja investeringar som kommer sluta i ett misslyckande. Ett problem, enligt Landström, kan vara att bankerna och företagen har en skild uppfattning om vad en korrekt kreditbedömning är och hur den ska genomföras. Han menar att banker ofta saknar den information om företaget och branschen som företagaren besitter och därmed blir mer försiktig gällande beviljandet av krediter.

3.5.1 Säkerheter

För merparten av bankernas utlåning till företag krävs säkerheter, vilka ska vara betryggande. Med det menas att bankerna inte kan låna ut så mycket som säkerheten är värd marknadsmässigt. Exempelvis om en byggnad har ett marknadsvärde på en miljon kronor så kan inte banken låna ut hela det beloppet utan att kompletterande säkerhet lämnas, till exempel ytterligare pant eller borgen. Förfarandet är gemensamt för samtliga banker idag såsom affärsbanker, sparbanker etcetera. (Andrén, Eriksson & Hansson 2005, s. 112-113) År 2004 ersattes den tidigare bankrörelselagen 1987:617 mot den nuvarande lagen om Bank- och finansieringsrörelse 2004:297. I den tidigare bankrörelselagen kunde bankerna bevilja kredit om företagen kunde ställa ”betryggande säkerheter”, vanligen i form av fast eller lös egendom eller borgen. (Lennander 2006, s.15) Idag har lagtexten omformulerats, men förfarandet är i praktiken detsamma. Följande står skrivet i lagen om Bank- och finansieringsrörelse (2004:297 Kap 8 § 1);

”Innan ett kreditinstitut beslutar att bevilja en kredit skall det pröva risken för att de förpliktelser som följer av kreditavtalet inte kan fullgöras. Institutet får bevilja en kredit bara

om förpliktelserna på goda grunder kan förväntas bli fullgjorda.”

Ett sätt för banker att försäkra sig om att förpliktelser blir fullgjorda är att kräva att låntagaren ställer säkerheter. Säkerheter kan vara av olika former och brukar delas upp i två huvudkategorier, realsäkerheter och namnsäkerheter. Fast egendom, lös egendom och företagsinteckning är exempel på realsäkerheter medan borgen är ett exempel på en namnsäkerhet. Exempel på fast egendom kan vara en fastighet. Genom en anteckning vid domstol intecknas den fasta egendomen och fastställande av panträtt sker. Processen innebär att ett fastighetspantbrev utfärdas. Långivarens panträtt försvinner ej även om låntagaren bestämmer sig för att sälja fastigheten. Lös egendom utgörs av bland annat maskiner, inventarier, varulager, byggnader på annans mark, vissa rättigheter samt fordringar. För ett företag betyder det att lös egendom i form av lager och maskiner kan ha en säkerhetsrätt som preciseras och bevaras genom anteckning hos en myndighet, en så kallad företagsinteckning. Förfarandet liknar till stor del det hos panträtten som används som säkerhet vid belåning på fast egendom. Företagsinteckningen avser inte enskilda maskiner, fordringar och liknande utan samtliga berörda tillgångar i verksamheten. (Andrén, Eriksson & Hansson 2005, s.110-112)

Borgen betyder samma sak som namnsäkerhet och kan delas in i enkel borgen och

proprieborgen (Broomé, Elmér & Nylén 1998, s. 232). Exempel på enkel borgen är om

företag A lånar pengar i en bank och företag B går i borgen så betyder det att företag B måste fullgöra A:s betalningsåtagande gentemot banken om A inte själv gör det (Andrén, Eriksson & Hansson 2005, s.111-113). Banker använder sig oftast av proprieborgen. Förfarandet innebär att kreditgivaren kan kräva borgensmannen, som har ett direkt betalningsansvar, i första hand innan de vänder sig till huvudgäldenären. Huvudgäldenären är den som tecknat lånet medans borgensmannen är den som åtagit sig borgensansvaret. (Broomé, Elmér & Nylén 1998, s. 232) Att gå in som borgenär bör undvikas då det kan leda till negativa finansiella konsekvenser för borgenären. Det finns en variant av borgen som kallas generell vilken enligt Andrén, Eriksson och Hansson (2005, s.111-113) särskilt ska undvikas. Den innebär att borgensmannen åtar sig samtliga krediter och förpliktelser som företaget kan få mot samma kreditgivare nu och i framtiden. Andrén, Eriksson och Hansson menar vidare att när ägare till små aktiebolag går in som borgenär så strider detta mot grundtanken bakom aktiebolagsformen vilken är att ägarnas risktagande inte ska vara större än det satsade kapitalet.

Normalt sett kräver banker betryggande säkerhet vid utlåning men de får avstå sådan säkerhet om de anser att den ej är nödvändig. Blancokredit är ett sådant undantag där säkerhet inte krävs. Syftet med blancokrediten är att företagsledningens skicklighet och företagets utvecklingsmöjligheter ska vara tillräckligt som säkerhet för att lånen kommer att betalas tillbaka. Bankernas möjligheter att lämna blancokredit utnyttjas i huvudsak på två sätt. Lån lämnas dels till privatpersoner och dels tills till nyetablerade företag med snabb tillväxt, så kallade utvecklingslån. (Andrén, Eriksson & Hansson 2005, s.111-113)

3.6 Bankernas lånealternativ

De fyra storbankerna i Sverige Swedbank, Nordea, Handelsbanken och SEB erbjuder i stora drag liknande finansieringsalternativ. Villkoren och utformningen kan variera något mellan bankerna men då de lyder under samma banklag skiljer sig inte utbudet nämnvärt åt. Nedan kommer vi kortfattat redogöra för några av de vanligaste finansieringsalternativen hos banker.

Leasing innebär att företagen hyr istället för att köpa och kan användas för att finansiera de

flesta typer av objekt, såsom maskiner, fordon etcetera. Finansieringen kan göras till objektets fulla värde och objektet fungerar som en säkerhet som ägs av banken som kan agera leasingföretag. Banken står som formell ägare till objektet och hyr ut det till företaget. De kan även samarbeta med utomstående leasingföretag och fungera som en länk mellan leasingtagare och leasingföretaget. (Swedbank, u.d) Andrén, Eriksson och Hansson (2005, s. 157) menar att en viktig fördel med leasing är att leasingtagaren inte behöver ha mer finansiella resurser än att kunna betala de hyror som objektet kräver. Dessutom kräver leasingföretagen oftast inte att en säkerhet ställs.

Ett annat alternativ är avbetalning, med det menas att banken köper den utrustning som företaget behöver och säljer den vidare till företaget på avbetalning. De objekt som köpts utgör i sin tur säkerheten för finansiering och andra säkerheter för att komplettera krävs oftast inte. Företaget behöver således inte betala hela investeringen på en gång men äger utrustningen och kan göra avskrivningar på den. Exempel på investeringar som kan finansieras med avbetalning är datorer, maskiner, transportutrustning och dylikt. Företaget ska normalt erlägga en handpenning i samband med köpet. Därefter sker betalning av återstående skuld i form av amortering samt ränta. (Swedbank, u.d) Andrén, Eriksson och Hansson (2005, s. 163) menar att denna finansieringsform kan bli dyr då räntan sammantaget med de kostnader som tillkommer för administration etcetera blir betydligt dyrare än om objektet skulle betalas kontant.

Fakturakredit, även kallat factoring, är ett effektivt sätt att öka företagets likviditet och lämpar sig för nystartade utvecklingsföretag där det kan ta tid att ta fram en färdig produkt eller tjänst (Andrén, Eriksson & Hansson 2005, s. 150). Företag har möjlighet att belåna sina fakturor och fakturan används därefter av banken som säkerhet. Banken tar betalt i två delar för tjänsten, en ränteavgift samt en hanteringsavgift. (Swedbank, u.d) Det finns olika varianter av factoringtjänster, den vanligaste i Sverige är fakturabelåning som innebär att factoringbolaget inte bär eventuell kreditförlustrisk. Vid exempelvis ett fakturaköp åtar sig emellertid fakturabolaget även kreditförlustrisken. (Andrén, Eriksson & Hansson 2005, s. 151-152) En annan finansieringsform är kontokredit som är avsett för att tillgodose ett kreditbehov vars storlek varierar med tiden. Genom att även utnyttja kontot som ett transaktionskonto för löpande in- och utbetalningar kan företaget hålla den utnyttjade kreditdelen på en för företaget lämplig nivå. (Swedbank, u.d) Ränta betalas på det utnyttjade beloppet medan en kreditavgift utgår på hela kreditens beviljade belopp, ofta en viss procent per år (Andrén, Eriksson & Hansson 2005, s. 122).

3.7 ALMI Företagspartner AB:s lånealternativ

När den traditionella finansmarknaden inte är villiga att finansiera ett företag kan ALMI Företagspartner AB vara ett alternativ. Syftet med ALMI är att de kan erbjuda finansiering när aktörerna på den privata marknaden inte gör det. Det handlar således om att ta risker och erbjuda möjligheter. ALMI ställer inte lika hårda krav på säkerheter som bankerna gör utan använder sig av andra metoder för att säkerställa sina krediter. ALMI har en rad olika finansieringsalternativ som ofta anpassas efter individen eller företaget samt dess betalningsförmåga. (ALMI företagspartner AB, u.d)

Ett lån som ALMI erbjuder är företagslånet som är anpassat för både nya och etablerade företag med upp till 250 anställda. Lånet ska normalt betalas tillbaka inom tre till fem år. En annan låneform, utvecklat för mindre företag med ett mindre kapitalbehov, är mikrolånet. Mikrolånet uppgår till maximalt 250 000 kronor och underlättar för nya företag samt stimulerar redan etablerade som har svårt att få nytt kapital på den traditionella kapitalmarknaden. Dessa två typer av lån har en något högre ränta än bankernas lånealternativ på grund av ALMI:s ökade risktagande i och med företagens avsaknad av tillgångar att ställa som säkerhet. (ALMI företagspartner AB, u.d)

Innovationslånet är en form av finansiering som lämpar sig för utveckling av ett projekt, från

idé till marknad. Medlen kan användas för att finansiera olika delar av projektet alltifrån immaterialrätt till produktutveckling och marknadsundersökningar. Lånebeloppet får inte understiga 50 000 kronor och belåning får endast ske till maximalt 50 procent av det totala finansieringsbehovet. Överstiger lånebeloppet 300 000 kronor måste minst hälften av medfinansieringen ske i form av kapital. Kapitalet ska komma från bank eller någon annan extern finansiär. (ALMI företagspartner AB, u.d)

Ett annat finansieringsalternativ ALMI erbjuder är garantier som kan ses som ett alternativ till lån. Garantin går ut på att ALMI ställer ut en garanti istället för att låna ut pengar. Syftet är att ALMI träder in som säkerhet för företaget gentemot banker eller andra kreditgivare vid belåning. Garantin kan maximalt täcka 50 procent av beloppet vid eventuell förlust som en säkerhet gentemot den externa finansiären. Då garantiformen inte är ett lån utfaller inte heller någon ränta utan ALMI använder sig istället av en garantiavgift. Garantin är avsedd att användas vid tillfälliga variationer av rörelsekapital som kan bero på säsongsvariationer och liknande. (ALMI företagspartner AB, u.d)

4 Resultat

Då intervjuerna var av riktat öppen karaktär härleddes frågorna från valda teman som följer referensramen, se bilaga I, II samt III. Frågorna var inte beroende av ordningsföljd och utvecklades och modifierades beroende på respondenternas svar. Nedan kommer vi att presentera resultaten från intervjuerna med tjänsteföretagen för att sedan presentera resultatet från intervjuerna med de externa finansiärerna.

4.1 Såg och Borr i Mälardalen AB

Företaget Såg och Borr i Mälardalen AB grundades år 1998, efter uppköpet av Såg och Borr Service, av sex personer varav fem fortfarande är delägare. Företaget erbjuder tjänster såsom betonghåltagning, betongsågning och liknande. Den intervjuade var Mikko Höglund, delägare i företaget Såg och Borr i Mälardalen AB beläget i Torshälla. Förutom att vara delägare så arbetar Höglund som betonghåltagare och är aktiv i företagets vardagliga verksamhet.

4.1.1 Finansiering

För att kunna finansiera uppstarten av företaget bidrog samtliga delägare med en lika stor andel eget kapital. Höglund berättar att de vid uppstarten saknade tillgångar att ställa som säkerheter samt att det tidigare företaget hade negativa ekonomiska resultat. Följden blev att Höglund och hans affärspartners inte såg banklån som ett alternativ. Han menar vidare att det dock fanns en stark tilltro till affärsidén och de upplevde inga större hinder att lyckas etablera företaget då konkurrensen i regionen i stort sätt var obefintlig.

Höglund upplevde finansieringsprocessen som relativt enkel, framförallt eftersom att det inte krävdes några större summor pengar för att kunna köpa det gamla företaget. Finansieringsprocessen underlättades även till stor del på grund av att alla delägare i företaget fick en lönegaranti beviljad i ett halvår, i detta fall i form av stöd vid start av näringsverksamhet från arbetsförmedlingen. Stödet ledde till att de vågade satsa på företaget. Höglund berättar vidare att de därför, istället för att använda de intjänade pengarna på att ta ut lön, kunde köpa nya maskiner och finansiera den dagliga driften. Det gjorde att processen underlättades betydligt då följden blev att de kunde tänka mer på framtiden istället för att behöva oroa sig över hur fakturorna skulle kunna betalas berättar han.

Höglund berättar att alla delägare föredrog att satsa eget kapital istället för att låna externt. Bland annat därför att om företaget skulle gå i konkurs så skulle det i alla fall inte stå i skuld till banken. Han berättar att de, genom att ha satsat eget kapital, upplevde det lättare att ha kontroll över hur mycket som stod på spel. När det gäller bankernas krav på säkerheter förklarar Höglund att han finner det orimligt med en personlig borgen, framförallt vid lägre belopp. Han anser att det borde finnas andra tillvägagångssätt för bankerna. Höglund förstår

samtidigt att bankerna även de är vinstdrivande företag som inte kan låna ut pengar hur som helst utan krav på starka säkerheter. De har ju även ett ansvar gentemot sina kunder och samhället. Vidare menar han att personlig borgen aldrig var ett alternativ då ingen i företaget ville riskera att få sin personliga ekonomi förstörd i flera år framöver. Han menar att det inte endast handlar om den personliga ekonomin, utan även till stor del om familjens ekonomi.

4.1.2 Problematik

Höglund förklarar att han uppfattar att problematiken ligger i risken att bli skyldig externa finansiärer stora summor pengar och att det kan vara svårt att hantera. Företagsinteckning är någonting som borde användas mer, framförallt för att på så vis skydda den personliga ekonomin menar Höglund. Han menar vidare att det finns en stor riskfaktor för den enskilde entreprenören gällande finansiering av samtliga typer av företag eftersom det ofta handlar om stora summor pengar. Risktagandet är stort och som entreprenör är det viktigt att vara medveten om riskerna förklarar Höglund. Han menar att problemet i grund och botten handlar om att den som startar företag i slutändan riskerar att bli skyldig banker och andra kreditinstitut väsentliga summor pengar på grund av att denne vågat ta steget att försöka skapa sin egen försörjning och framtid.

Höglund finner det svårt att ge några konkreta tips till företagare i samma situation eftersom finansiering skiljer så mycket åt företag emellan. Han betonar att det framförallt är viktigt att undvika banken så långt det är möjligt, hellre vända sig till vänner och familj i första hand. Samtidigt menar han att det finns många som anser att familj och vänners ekonomi inte ska belastas. Dock menar han att om inte ens familj och vänner är beredda att satsa kapital, om de har möjlighet, så kanske affärsidén inte är tillräckligt bra. Familj och vänner lånar dock inte endast ut sina pengar för att affärsidén är bra, utan även för att de tror på dig som person, och känner sig säkra på att få tillbaka det satsade kapitalet tror Höglund. Familj och vänner vet vad du går för och hur mycket tid och energi du är beredd på att lägga ner för att få verksamheten att fungera så att du kan betala tillbaka de lån du tagit fortsätter Höglund. Han påpekar dock att det rådande konjunkturläget i världen kan medföra svårigheter för familj och vänner att låna ut kapital och då kan banken bli det sista och enda alternativet. Dagens fördelaktiga ränteläge gör dock att banken blir ett mer attraktivt alternativ menar Höglund. Han berättar vidare att stödet vid start av näringsverksamhet från arbetsförmedlingen bidrog till att hans företag kunde startas och bli framgångsrikt. Det gav dessutom en känsla av trygghet och stabilitet. Det är oerhört viktigt att det finns olika finansieringsmöjligheter som underlättar för företag i uppstartsfasen, menar Höglund. Vidare anser han att det är av yttersta vikt att företagen får den hjälp de behöver för att få en lönsam verksamhet, annars kan följden bli att företagen inte kan anställa och därmed blir Sveriges tillväxt och sysselsättning lidande. För att kunna lösa problematiken anser Höglund att staten och kommuner borde gå in med bidrag åt nystartade mindre företag i större utsträckning än de gör idag. Det behöver inte handla om några större summor utan tillräckligt med kapital som kan hjälpa företaget att skapa sig en stabil kundkrets och satsa på framtiden. Höglund anser att stödet vid start av näringsverksamhet är ett utmärkt hjälpmedel som Såg och Borr i Mälardalen AB har haft stor

nytta av när de startade företaget. Han menar även att det är viktigt att få fram en långsiktig framtidsplan redan i uppstartsfasen, för att förhindra att företaget lever på små marginaler. Höglund menar att flertalet förändringar krävs för att skapa ett mer gynnsamt klimat för företagare i Sverige. Han efterfrågar mer statliga insatser och program som underlättar för företag samt förändrar synen på nyföretagande i Sverige. Det innefattar även att bankernas synsätt på företagande förändras och fokus flyttas från ekonomiska resultat och säkerheter till vilka som driver företaget och vilka erfarenheter samt kunskaper dessa personer besitter menar Höglund.

Höglund anser att staten ska vara en av de drivande aktörerna vid finansiering, genom olika typer av bidrag, försörjningsstöd eller skattelättnader för att underlätta för uppstarten av företag. Vidare anser han att banker inte har någon skyldighet att bedriva någon samhällstjänst och spekulera med sina pengar utan att det är upp till staten att trygga tillväxten och se till så att människor har ett arbete och en framtid.

4.2 Agerus AB

Agerus AB grundades år 2004 av forskaren Pär Pettersson, doktor i psykologi på Stockholms universitet, samt av hans bror Thomas Pettersson. Företagets affärsidé bygger på Pär Petterssons forskning kring villkoren för prestation i arbetslivet. Agerus AB säljer produkter och tjänster som hjälper företag och organisationer att implementera Agerus Prestationsutveckling. Idag ägs Agerus AB till majoriteten av Thomas Petterssons riskkapitalföretag StoneLake Investment Management AB samt av elva privatpersoner som utgör minoritetsägare. Den intervjuade var Thomas Pettersson5, majoritetsägare och CEO6 på Agerus AB.

4.2.1 Finansiering

Vid bildandet av Agerus AB berättar Pettersson att han startade ett aktiebolag med egna medel och registrerade de 100 000 kronorna i sin brors namn. Dessutom satsade det riskkapitalföretag som Pettersson då var delägare i 800 000 kronor i Agerus AB. Hösten 2006 köpte Pettersson ut riskkapitalföretaget med hjälp av hans egna riskapitalföretag StoneLake AB. Fram till idag har Agerus AB fokuserat på att utveckla tjänsterna, kundutveckling och förberett för att skapa en försäljningsorganisation. Pettersson berättar att Agerus AB i dagsläget befinner sig i en kommersialiseringsfas och ska lansera företagets tjänster på allvar under år 2009. Pettersson förklarar att i och med den nya fasen företaget befinner sig i finns behovet av ytterligare finansiering. Han menar vidare att det är en svår bedömningsfråga att avgöra vilken typ av finansiär som lämpar sig bäst för Agerus AB. Han känner att företaget befinner sig i ett för tidigt skede för att ett riskkapitalföretag vore det bästa alternativet. Då företaget står inför en väldig utveckling och tillväxt så menar Pettersson att det är gynnsammare för företaget att ta ett lån, om så är möjligt. På så sätt får företaget det kapital det behöver utan att släppa kontrollen och ägarandelar till någon extern aktör. Inför denna fas, där företaget ska sätta ordentlig fart på försäljningen och förmedling av tjänsterna, så berättar

5

Fortsättningsvis omnämner vi Thomas Pettersson som endas Pettersson.

6