Byggnader utan värde

-

En undersökning om orsakerna till att fastigheter med typkod 213

har en stor variation av K/T-värden

Buildings without value

- A study exploring the causes to why real estate with type code 213 has a large

variations of K/T-values

Angelica Staf och Rickard Karlsson

Fastighetsvetenskap inom programmet Fastighetsföretagande Kandidatuppsats, 15 högskolepoäng

Vårterminen 2018

Sammanfattning

Syftet med studien är att undersöka orsakerna till att fastigheter med typkod 213 har stora

variationer i förhållandet mellan köpeskilling och taxeringsvärde. Typkod 213 är

småhusenheter med ett byggnadsvärde under 50 000 kronor. Taxeringsvärdet ska utgöra 75% av marknadsvärdet, men för just dessa fastigheter finns det många extrema avvikelser. Det tyder på att någonting annorlunda sker vid försäljningen eller vid taxeringen av dessa fastigheter.

Metoden som tillämpas i studien är en kombination av en enkätundersökning och intervjuer.

Detta på grund av att ämnet måste undersökas ur flera perspektiv för att erhålla en helhetsbild av problemet. Enkätundersökningen skickades till fastighetsägare i Sverige som under 2018 förvärvat en fastighet med typkod 213. Syftet med enkätundersökningen var att ta reda på vad fastighetsägarna själva ser för värde i fastigheten, och om byggnadsvärdena i typkod 213 verkligen är försumbara. Intervjuerna gjordes med en sakkunnig på Lantmäteriet respektive Skatteverket, i syfte att erhålla djupare förståelse för hur typkod 213 hanteras i

fastighetstaxeringen.

Resultaten visar att det finns flera orsaker som gemensamt bidrar till stora variationer i

förhållandet mellan köpeskilling och taxeringsvärde i typkod 213. Studien indikerar att det är faktorer hos både fastighetsägarna och fastighetstaxeringssystemet som påverkar

variationerna. De huvudsakliga orsakerna tycks vara att alla byggnader i typkod 213 inte har ett försumbart värde, att fastighetsägare medvetet eller omedvetet uppger fel

fastighetsuppgifter, att fastighetstaxeringsmetoderna är mindre träffsäkra för unika fastigheter och att typkod 213 endast åsätts ett tomtmarksvärde som generellt sett har sämre

Abstract

The purpose of the study is to investigate the reasons why real estate with type code 213 has large variations in the ratio between purchase price and assessed value. Type code 213 is a residential real estate with a building value of less than SEK 50 000. The assessed value should be 75% of the market value, but for these properties, there are many extreme

deviations. This indicates that something different occurs at the time of sale or when valuing these properties.

The method used in the study is a combination of a survey and interviews. This is because the subject has to be explored from several perspectives to get an overall picture of the problem. The survey was sent to property owners in Sweden who acquired a property with type code 213 in 2018. The purpose of the survey was to find out how the property owners themselves value the property, and if the building values in type code 213 really are negligible. The interviews were conducted with an expert at Lantmäteriet and Skatteverket, in order to gain a deeper understanding of how type code 213 is handled in property taxation.

The results show that there are several reasons that jointly contribute to large variations in the ratio between purchase price and assessed value in type code 213. The study indicates that there are factors among both the property owners and the property taxation system that affect the variations. The main reasons appear to be that all buildings in type code 213 do not have a negligible value, that property owners deliberate or unconsciously report incorrect property data, that the methods used for property valuation is less accurate for unique properties, and that type code 213 is only assigned a value for the plot, which generally has poorer accuracy.

Förord

Följande kandidatuppsats är skriven under våren 2018 av två studenter vid fakulteten för Kultur och Samhälle vid Malmö Universitet. Kandidatuppsatsen är det avslutande arbetet inom programmet Fastighetsföretagande.

Vi vill rikta ett tack till vår handledare Birgitta Vitestam-Blomqvist. Vi vill även rikta ett stort tack till Lena Forsberg från Skatteverket och Henrik Roos från Lantmäteriet som tagit sig tid till att medverka i vår studie. Slutligen vill vi även tacka alla respondenter som deltagit i enkätundersökningen. Utan er hade vår studie inte varit möjlig!

Malmö, maj 2018

Innehållsförteckning

1. Inledning... 1

1.1 Syfte och frågeställningar... 2

1.2 Avgränsningar... 3 1.3 Disposition... 3 1.4 Bakgrund... 3 2. Teoretisk referensram... 5 2.1 Värdering av fastigheter... 5 2.2 Massvärdering... 7 2.3 Fastighetsuppgifter... 8 2.4 Sammanfattning av teorin... 9 3. Metod... 10 3.1 Val av metod... 10 3.2 Kvantitativ metod ... 10 3.2.1 Urval av respondenter... 11

3.2.2 Insamling och bearbetning av data... 12

3.2.3 Bortfall... 13

3.3 Kvalitativ metod...13

3.3.1 Urval av respondenter... 14

3.3.2 Insamling och bearbetning av data... 15

3.4 Forskningsetiska principer... 15

3.5 Reliabilitet, validitet och objektivitet... 15

4. Resultat... 17

4.1 Resultat från enkätundersökningen... 17

4.2 Resultat från intervjuerna... 21

5. Analys... 24

5.1 Byggnadsvärde och tomtvärde... 24

5.2 Taxeringsvärdet... 25

5.3 Fastighetsuppgifter... 26

5.4 Unika fastigheter och massvärdering... 27

6. Slutsats... 28

6.1 Diskussion av metodval... 29

6.2 Förslag till framtida studier och rekommendationer... 29

Referenser... 30 Bilaga 1 - Enkätundersökning

1

1. Inledning

Det ligger i samhällets intresse att fastighetstaxeringen fungerar väl eftersom den har en avgörande roll för samhällsekonomin. Det ligger även i fastighetsägarens intresse att fastighetstaxeringen fungerar väl. Taxeringsvärdet avgör inte bara hur mycket skatt ägaren ska betala, utan det kan även användas som underlag för belåning, försäkringar, bokföring och vid försäljning av fastigheter.

Det finns mycket tidigare forskning kring fastighetstaxering. Åsikterna kring

fastighetstaxeringen varierar kraftigt och det gör till viss del även resultaten från tidigare studier. Flera studier visar att metoderna som används vid fastighetstaxering ofta leder till felaktiga värderingar (Dare, Goebel & Isett, 2013; Cypher & Hansz, 2003; Hissong & Hawley, 2012). Samtidigt talar flera studier för att metoderna generellt sett fungerar väl (Hefferan & Boyd, 2010; Grover 2016; Kontrimas & Verikas, 2009).

Det finns dock inte mycket tidigare studier som berör Sveriges fastighetstaxering. Regeringen nämnde i en utredning (SOU, 2000:10) att det förekommit intensiv kritik mot

fastighetstaxeringen och att kritiken i de flesta fall rört kraftigt stigande taxeringsvärden i områden som blivit attraktiva, oftast i skärgårdarna eller i storstäderna. Utredningen visade dock att taxeringsmodellen i genomsnitt fungerar mycket väl.

Ett område som inte hittats alls i tidigare studier är fastigheter med låga byggnadsvärden. I Sverige används typkod 213 för småhusfastigheter med byggnadsvärden under 50 000 kronor. För att undersöka förhållandet mellan taxeringsvärde och försäljningspris kan man titta på K/T-värden. K/T-värdet är köpesumma delat med taxeringsvärde och är ett vanligt nyckeltal som används bland annat för att beräkna prisutvecklingen i ett område. Enligt fastighetstaxeringslagen (SFS 1979:1152) ska taxeringsvärdet uppgå till 75% av det marknadsvärde fastigheten hade två år innan taxeringen. Det innebär ett K/T-värde på omkring 1,3.

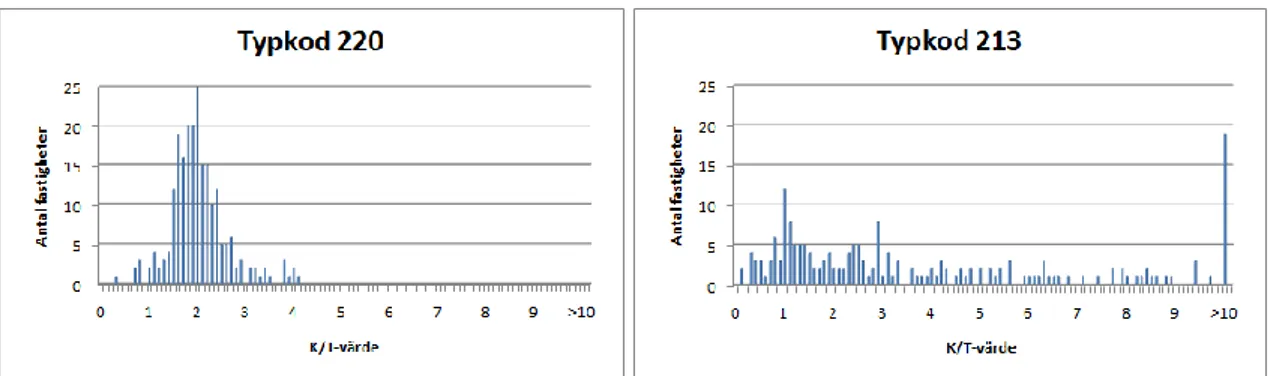

Diagrammen nedan visar K/T-värden för typkod 213 och typkod 220 som är den vanliga typkoden för bebyggda småhusfastigheter, ofta kallad villa i dagligt tal. Diagrammen innehåller cirka 200 fastigheter vardera som sålts under 2018.

2

Figur 1. K/T-värden för typkod 220 och typkod 213. Datan är hämtad från UC Bostadsvärdering (2018).

Typkod 220 följer en tydlig normalkurva, även om K/T-värdena i genomsnitt är högre än 1,3. I typkod 213 finns däremot inget specifikt mönster och de säljs i stor grad för summor långt över eller långt under taxeringsvärdet. Det innebär att taxeringsvärdet mycket sällan utgör 75% av marknadsvärdet för dessa fastigheter. Det finns även många extremvärden, vilket tyder på att någonting annorlunda sker vid taxeringen eller vid försäljningen av dessa fastigheter.

Denna studie syftar till att undersöka vilka orsaker som kan ligga bakom att typkod 213 uppvisar en stor variation av K/T-värden. Resultaten som påträffas kan vara unika för typkod 213, men i bästa fall kan undersökningen även säga något om Sveriges

fastighetstaxeringssystem som helhet.

1.1 Syfte och frågeställningar

Syftet med studien är att undersöka orsakerna till att fastigheter med typkod 213 har en stor variation av K/T-värden. Studien ämnar att erhålla en helhetsbild av problemet genom att undersöka problemet ur fastighetsägarnas perspektiv samt genom att undersöka hur typkod 213 hanteras i fastighetstaxeringen.

Följande frågeställningar har formulerats:

- Varför säljs fastigheter med typkod 213 ofta för summor långt under eller över taxeringsvärdet?

- Är det fastighetsägarna eller fastighetstaxeringssystemet som bidrar till varierande K/T-värden?

3

1.2 Avgränsningar

Studien har avgränsats till att endast undersöka vilka orsaker som ligger bakom att fastigheter med typkod 213 har varierande K/T-värden och studien kommer således inte i någon djupare form att behandla hur K/T-värdena påverkas. Vidare avgränsas studien till att endast

undersöka fastigheter i Sverige med typkod 213, eftersom störst variationer observerats där.

1.3 Disposition

I arbetets inledning har ämnesvalet, studiens syfte, frågeställningar och avgränsningar presenterats. Vidare beskrivs bakgrundsfakta till ämnet. Kapitel två utgör den teoretiska

referensramen och där presenteras centrala begrepp och tidigare forskning inom ämnet som

ligger till grund för studien. I det tredje kapitlet metod, beskrivs de metoder och

tillvägagångssätt som använts för att uppnå syftet, samt insamlandet och bearbetningen av data. I metodavsnittet beskrivs även vilka urval som gjorts samt en kortare genomgång av forskningsetiska principer och studiens reliabilitet, validitet och objektivitet. Kapitel fyra,

resultat, innehåller resultaten som erhållits från enkätundersökningen samt en

sammanställning av intervjuerna. Vidare i kapitel fem, analys, analyseras och diskuteras resultaten i relation till den teoretiska referensramen. Arbetet avslutas med kapitel 6, slutsats, där studiens slutsats presenteras följt av en kortare diskussion om metodvalet samt förslag till framtida forskning inom ämnet.

1.4 Bakgrund

Fastighetstaxeringen i Sverige regleras av Fastighetstaxeringslagen (SFS 1979:1152) och innebär att alla skatte- och avgiftspliktiga fastigheter tilldelas ett taxeringsvärde som ligger till grund för den fastighetsskatt eller fastighetsavgift som ska utgå för fastigheten. Enligt SOU (2000:10) har även taxeringsvärdet en viktig funktion som ett officiellt värde på en fastighet och som informationsbärare.

Enligt Fastighetstaxeringslagen (SFS 1979:1152) skall en fastighets taxeringsvärde motsvara 75% av det marknadsvärde som fastigheten bedöms ha haft två år innan tillfället för

taxeringen. Marknadsvärdet definieras som det mest sannolika priset fastigheten skulle betinga vid en försäljning på den allmänna marknaden.

Taxeringsvärdet beräknas på olika sätt beroende på fastighetstyp. Småhus med tillhörande tomtmark betecknas som småhusenhet. För småhusenheter värderas byggnaden och

4

tomtmarken var för sig för att sedan läggas samman till ett gemensamt taxeringsvärde för fastigheten (Lantmäteriet & Mäklarsamfundet, 2016). Taxeringsvärdet bestäms utifrån fastighetens alla värdefaktorer och utifrån prisnivån i området för likartade fastigheter.

Värdefaktorer är enligt Skatteverket (2017) egenskaper som är knutna till fastigheten och som har betydelse för marknadsvärdet. För småhus är värdefaktorerna bland annat dess storlek, standard och ålder. Värdefaktorerna bygger till viss del på uppgifter som fastighetsägaren lämnar själv. Skatteverket skickar bland annat ut fastighetsdeklarationer där ägaren fyller i uppgifter om fastighetens värdefaktorer. Områdets prisnivå beräknas eftersom priser på fastigheter skiljer sig beroende på det geografiska läget. Förenklat beskrivet beräknas

prisnivån genom att dela upp landet i olika geografiska värdeområden, där riktvärden bestäms utifrån prisnivån på tidigare sålda objekt.

Värderingstekniken som används kallas för ortprismetoden och är enligt Lantmäteriet och Mäklarsamfundet (2016) en form av massvärdering som innebär att ett stort antal fastigheter värderas vid en viss tidpunkt genom standardiserade metoder och statistiska modeller. Vid fastighetstaxering tilldelas alla fastigheter av administrativa skäl en tresiffrig typkod av Skatteverket (Skatteverket, 2017). Bebyggda småhusenheter har normalt typkod 220.

Småhusenheter med ett byggnadsvärde under 50 000 kronor har typkod 213. Byggnader med ett byggnadsvärde under 50 000 kronor utgör inte en egen taxeringsenhet och det är således endast tomtmarken som värderas för fastigheter med typkod 213. Detta kan ses som en gränsdragning för hur noggrant byggnader har valts att taxeras. Enligt propositionen (1992/93:122) var syftet att gränsdragningen skulle förenkla fastighetstaxeringen för byggnader med ringa värden.

5

2. Teoretisk referensram

Teoriavsnittet är uppdelat i tre ämnesområden som i tidigare forskning visat sig ha stor betydelse för fastighetstaxeringens träffsäkerhet. Områdena är värdering av fastigheter, massvärdering och fastighetsuppgifter.

2.1 Värdering av fastigheter

Fastigheter besitter mycket speciella egenskaper som skiljer dem från andra varor. Varje fastighet har sin egna specifika plats och varje byggnad har en unik uppsättning egenskaper som påverkar värdet (Sirmans, Macpherson & Zietz, 2005). Byggnader har även en lång livslängd vilket innebär att det finns byggnader med avsevärda skillnader i ålder på en och samma marknad. Sirmans et al. menar att de särskiljande egenskaper som en fastighet besitter gör att det är en komplicerad process att bedöma en fastighets värde.

Inom området värdeteori finns det många olika teorier om hur ett värde uppstår. Teorin om marginalnytta uppkom redan på 1800-talet (Kauder, 1965) där grundförutsättningen är att ett värde endast uppstår när en vara ger framtida potentiella nyttor som tillfredställer mänskliga behov. För att beräkna värde kan följande formel användas:

Värde = f(a+b+c+d+...+n)

där (a-n) avser de olika värdepåverkande faktorer som gemensamt gör att ett värde uppstår. Formeln kallas för en hedonisk värdemodell och grundar sig på arbeten som Rosen (1974) tagit fram som innebär att en varas pris är summan av priset på varje egenskap som varan besitter. Hedoniska värdemodeller används ofta på fastighetsmarknaden i syfte att erhålla precisa och opartiska estimeringar av verkliga priser (Osland, 2013).

Butler (1982) ställer frågan vilka egenskaper som bör inkluderas i en hedonisk prismodell för fastigheter och menar att i princip alla egenskaper måste inkluderas som är relevanta för marknadsvärdet. Butler säger att det är de egenskaper som både skapar bruksvärde för brukaren och som är kostsamma att producera. I praktiken kan inte alla egenskaper beaktas eftersom de är ohanterligt många. All data som krävs finns heller inte tillgänglig eller är av ytterst dålig kvalitet. Även Osland (2013) säger att bostadsfastigheter är extremt heterogena och att det därför är praktiskt omöjligt att i en modell inkludera alla parametrar som kan påverka priset.

6

Akinci och Ozalp (2017) menar att det finns många parametrar som är svåra att mäta som kvaliteten på byggnadsmaterial och köparnas personliga preferenser, och att det faktiska försäljningspriset för en bostadsfastighet därför inte kan avgöras förrän den blivit såld. Akinci och Ozalp använde den hedoniska värdemodellen för att undersöka förhållandet mellan försäljningspriser och fastigheters egenskaper i Artvin i Turkiet. Undersökningen visade att 4 av de 18 undersökta parametrarna påverkade försäljningspriset. Dessa 4 parametrar var golvarea, ålder, avstånd till grundskola och avstånd till stadscentrum, vilka förklarade totalt 84% av prisvariationerna.

Ytterligare en studie om hedoniska värdemodeller har utförts av Sirmans et al. (2005) som undersökt de mest frekventa egenskaperna som använts i hedoniska prisekvationer. De har undersökt ungefär 125 studier som publicerats under ett årtionde och sammanställt vilka egenskaper som förekommit flest gånger och vilka egenskaper som tycks ha störst påverkan på priset. Sirmans et al. framhäver att ålder är den egenskap som flest gånger använts i hedoniska modeller om priser på fastigheter. Ålder har majoriteten av gångerna haft en negativ påverkan på priset. Näst flest gånger förekommer kvadratmeter vilket också är den egenskap som flest gånger haft en positiv påverkan på priset.

En hedonisk modell kan inte beakta alla värdepåverkande faktorer men kan ändock förklara en stor del av prisvariationerna hos fastigheter. Sirmans, MacDonald, Macpherson och Zietz (2006) framhåller ålder, antal badrum, antal sovrum och antal kvadratmeter som faktorer som har stor inverkan på priset för en bostadsfastighet. I undersökningen poängteras dock att hedoniska prismodeller är specifika för sitt område och svåra att generalisera för olika geografiska områden. Ett garage kan värderas högre i ett kallt klimat, medan en pool troligen värderas högre i ett varmt klimat. Sirmans et al. menar även att en fastighets egenskaper värderas olika av olika köpare vilket ytterligare försvårar användandet av en hedonisk prismodell.

Fastighetstaxering utgår till viss del från den hedoniska prismodellen då fastigheters värdepåverkande egenskaper beaktas. Kontrimas och Verikas (2009) säger att man vid fastighetstaxering vanligen jämför fastigheten som ska taxeras med försäljningspriset av andra fastigheter med liknande värdeskapande egenskaper. Inom fastighetstaxering görs detta vanligen med hjälp av massvärderingsmetoder.

7

2.2 Massvärdering

Grover (2016) definierar massvärdering som en värdering av ett stort antal fastigheter vid en viss tidpunkt med hjälp av konsekventa processer och tillvägagångssätt. Grover menar att när ett stort antal fastigheter ska värderas under en kort period, som till exempel vid

fastighetstaxering så går det inte längre att tillämpa individuell värdering som tidigare varit det traditionella sättet att värdera fastigheter. Avsikten är enligt Grover att individuell värdering och massvärdering ska vara lika träffsäkra och resultera i samma utfall, men så är inte fallet vilket beror på att vissa faktorer som observeras vid individuell värdering inte kan upptäckas genom massvärdering.

Förutsättningen för att massvärderingar ska fungera är att datan som samlas in och används är relevant och tillförlitlig, samt att det finns tillräckligt många referensobjekt på

fastighetsmarknaden för att kunna uppskatta ett tillförlitligt marknadsvärde. Vikten av att kunna uppskatta ett tillförlitligt marknadsvärde är något som Birškytė (2013) studerat. Birškytė påpekar att taxeringsvärden generellt har en högre grad av enhetlighet i

stadsområden jämfört med landsbygden. I stadsområden finns oftast fler referensobjekt vilket gör att marknaden bättre kan analyseras och jämföras. Chapman, Johnston, och Tyrrell (2009) menar även att värdering av endast tomtmark är utsatt för fel på grund av att det ofta inte finns tillräckligt många referensobjekt. Ett stort hinder för att bestämma korrekta

fastighetsvärden är enligt Dare et al. (2013) att det inte säljs tillräckligt många fastigheter under ett visst år, vilket resulterar i att underlaget dels kan vara för litet, eller dels baserat på äldre marknadsvärden.

Detta talar Cypher och Hansz (2003) om där de påpekar att sambandet mellan bedömt värde och marknadsvärde ofta är svagt på grund av att bedömda värden till stor grad är baserade på utdaterade marknadsvärden. Cypher och Hansz menar att massvärderingsmetoderna

resulterar i stora avvikelser mellan taxeringsvärde och marknadsvärde. Även Levy, Dong och Young (2016) samt Grover (2016) påpekar att massvärderingsmetoderna har brister och inte alltid ger träffsäkra resultat på grund av att metoderna inte kan ta tillräckligt stor hänsyn till alla faktorer som kan påverka marknadsvärdet. Vidare menar Grover att bara för att en modell förutspår marknadsvärden som tycks vara noggrant bedömda, så kan det inte förutsättas att priserna är baserade på korrekt och relevant information från början.

Det finns fler studier som kritiserar enhetligheten i massvärderingsmetoderna. Hissong och Hawley (2012) menar att metoderna är föremål för många fel, både medvetna och omedvetna

8

på grund av att värderingen endast är en bedömning av marknadsvärdet. Fortsättningsvis menar Eom (2008) att metoderna för massvärdering kan vara felaktiga på grund av

bristfälliga beräkningar, brist på resurser och kunskaps- och erfarenhetsbrist hos värderarna. Både Hefferan och Boyd (2010) och Grover (2016) poängterar dock att massvärdering överlag fungerar bra för de allra flesta fastigheter. Hefferan och Boyd (2010) menar att problemen med massvärderingsmetoderna uppstår när fastigheter med unika och komplexa egenskaper ska värderas.

2.3 Fastighetsuppgifter

I Sverige är det fastighetsägarens skyldighet att informera myndigheterna om information som har med fastigheten att göra, som exempelvis interiör eller andra funktioner som kan göra att taxeringsvärdet kan förändras (Vlassenko, 2001).Fastighetsägare kan således själva påverka taxeringsvärdet genom att undanhålla eller uppge felaktig information om sina fastigheter i syfte att få en lägre fastighetsskatt. Detta menar Dare et al. (2013) som beskriver att ett hinder till att bedöma korrekta fastighetsvärden är att det finns en viss partiskhet i systemet. Dare et al. samt Goolsby (1997) påpekar att om en fastighet har blivit övervärderad så kan fastighetsägaren överklaga taxeringsbeslutet i syfte att få en lägre fastighetsskatt. Om en fastighet däremot blivit undervärderad så är fastighetsägaren mindre benägen att

uppmärksamma myndigheterna om det. Goolsby menar att det leder till att taxeringsvärden tenderar att vara lägre än avsett. Även Hissong och Hawley (2012) påpekar att fastighetsägare kan försöka förhandla sig till en lägre värdering och menar vidare att fastighetsägaren hamnar i en mycket ovanlig situation när de kan argumentera för att deras troligtvis största finansiella tillgång är värd mindre än vad värderingen anger.

Det motsatta förhållandet har dock observerats i en undersökning av Filippova (2014). Filippova undersökte fastighetsägare i Nya Zeeland som överklagar sin taxering och

upptäckte att 66% av dem ville ha en högre taxering. Beteendet kan vara en indikation på att fastighetsägare ser ett samband i höjt taxeringsvärde och ett högre försäljningspris. Detta stöds av Levy et al. (2016) som också undersökt fastighetsmarknaden i Nya Zeeland och kom fram till att när det finns lite information att basera en fastighets värde på så är det möjligt att köpare och säljare baserar sina beslut på taxeringsvärden. Levy et al. och Filippova (2014) säger att taxeringsvärdena oavsiktligt används som referenspunkt för vad marknadsvärdet förväntas vara.

9

2.4 Sammanfattning av teorin

I teorin har vi tagit upp den tidigare forskning som identifierats som relevant för studiens syfte. Nedan följer en kortfattad sammanställning av huvuddragen från vad den tidigare forskningen kommit fram till.

Den hedoniska värdemodellen kan inte inkludera alla faktorer som kan påverka

marknadsvärdet. Det leder till att modellen inte kommer att generera helt säkra resultat och därmed finns en viss felmarginal. Vidare beskriver flera forskare att

massvärderingsmetoderna som används tycks fungera bra för de allra flesta fastighetstyper. Problem uppstår först när fastigheter med unika egenskaper ska värderas. Massvärdering fungerar även sämre på landsbygden där transparensen inte är lika bra och marknaden svårare att analysera. Vidare hävdar flera forskare att det finns för få referensobjekt och att bedömda värden ofta är baserade på utdaterade marknadsvärden. Avslutningsvis presenterades tidigare forskning som handlar om fastighetsuppgifter. Forskningen visar att fastighetsägare till viss del själva kan påverka taxeringsvärdet genom att uppge fel information eller helt underlåta att lämna information till myndigheterna.

10

3. Metod

I följande kapitel presenteras metoderna som använts i studien samt hur insamling och bearbetning av data genomförts. Vidare presenteras hur urvalen gjordes samt en kortare genomgång av forskningsetiska principer och studiens reliabilitet, validitet och objektivitet.

3.1 Val av metod

Det är studiens syfte som avgör vilken metod som lämpar sig bäst för studien (Björklund & Paulsson, 2008). En kvantitativ metod är tillämpbar när forskaren söker efter en bred och översiktlig bild av det som ska studeras medan en kvalitativ metod är tillämpbar när forskaren söker efter djupare förståelse av ett visst ämne. Enligt Lund (2012) finns det flertalet fördelar med att kombinera de båda metoderna och de bidrar även till att trovärdigheten av studien ökar. Kvantitativa och kvalitativa metoder kan komplettera varandra och resultera i en mer fullständig bild av studiens frågeställning utifrån flera perspektiv. Vidare menar Lund att grundtanken med att tillämpa en kombinerad metod är att man kan utnyttja metodernas styrkor och undkomma deras svagheter.

Studiens syfte är att undersöka orsakerna till att fastigheter med typkod 213 har varierande K/T-värden. De starkt varierande K/T-värdena för typkod 213 indikerar att någonting annorlunda sker i taxeringen eller vid försäljningen av dessa fastigheter. På grund av att orsakerna troligtvis återfinns i både taxeringen och försäljningen så föll valet av metod på en kombination av en kvantitativ undersökning och en kvalitativ undersökning. Detta på grund av att ämnet måste undersökas ur flera perspektiv för att erhålla en helhetsbild av problemet. Genom en kvantitativ enkätundersökning till fastighetsägare som nyligen förvärvat en fastighet med typkod 213 kan generaliserbara resultat erhållas ur ägarnas perspektiv. Genom en kvalitativ undersökning i form av två intervjuer med Henrik Roos på Lantmäteriet och Lena Forsberg på Skatteverket kan en djupare förståelse för fastighetstaxeringen och specifikt typkod 213 erhållas.

3.2 Kvantitativ metod

En kvantitativ metod innebär att forskaren studerar information och data som kan ge generaliserbara, kvantifierbara och statistiska resultat (Holme & Solvang, 1997). Enkelt uttryckt vill forskaren finna resultat som går att mäta och värdera numeriskt. Enligt Bell (2006) sker datainsamlingen i kvantitativa metoder ofta genom enkätundersökningar.

11

Det finns vissa generella för- och nackdelar samt begränsningar med att använda enkäter som studiemetod enligt Björklund och Paulsson (2008). En stor fördel med enkäter är att det är kostnadseffektivt och det är möjligt att nå ut till ett stort antal personer vilket gör det enklare att erhålla ett större underlag för studien. Andra fördelar med enkäter är att respondenterna kan svara på enkäterna i lugn och ro, samt vara anonyma. Respondenterna utsätts heller inte för påverkan från forskaren på samma sätt som vid en personlig intervju. Den kvantitativa enkätundersökningen i studien genomfördes i form av en webbenkät på grund av fördelen med att erhålla snabba och direkta svar, samt möjligheten att nå ut till många fler än vad som hade varit ekonomiskt möjligt med brevpost.

Nackdelar med enkäter kan enligt Björklund och Paulsson vara att frågorna missförstås och därmed ger ett snedvridet resultat. Det går inte att veta om respondenten har uppfattat frågan rätt eller tänkt igenom sina svar. För att motverka detta ska frågorna vara kortfattade och enkla att förstå. Det bör heller inte vara för många frågor då det kan uttråka respondenten och leda till obesvarade frågor eller mindre genomtänkta svar. Vid en enkätundersökning finns det heller inte möjlighet att observera ansiktsuttryck eller kroppsspråk hos respondenten. Det går därmed inte att avgöra vilken attityd respondenten har eller om denne är osäker på sitt svar.

Vår enkät utformades med enkla begrepp och kortfattade frågor för att motverka att

respondenten inte skulle förstå frågan eller inte besvara hela enkäten. Enkätundersökningen inleddes även med information med kontaktuppgifter som respondenten kunde kontakta om denne var osäker. Fortsättningsvis ställdes endast frågor med svarsalternativ. Vid öppna frågor där beskrivande svar söks krävs en större insats av respondenten vilket kan sänka svarsfrekvensen (Trost, 2010). Alla respondenter utom en svarade på alla frågor vilket tyder på att enkäten varit tillräckligt kortfattad. Det var ingen respondent som hörde av sig

angående osäkerhet eller funderingar, vilket indikerar att instruktionerna och frågorna var tydliga.

3.2.1 Urval av respondenter

Eftersom det är för tidskrävande och kostsamt att undersöka hela populationen så gjordes ett representativt urval. Ett representativt urval innebär att en mindre grupp ska återspegla populationen som undersökningsgruppen är tänkt att representera (Trost & Hultåker, 2016). Hur stort ett urval ska vara är enligt Trost och Hultåker svårt att säga, men ju fler som deltar i

12

undersökningen desto större blir sannolikheten att urvalsgruppens svar representerar populationen.

Enkätundersökningen skickades till 60 stycken fastighetsägare som förvärvat en fastighet med typkod 213. Vi bedömde att det skulle ge ett tillräckligt stort underlag för att kunna dra slutsatser utifrån enkätundersökningen.

Fastigheterna och ägarna hittades på UC Bostadsvärdering (2018) där alla överlåtelser som sker i Sverige registreras. Där finns tillgång till namn, adresser, taxeringsvärden med mera. Sökningen begränsades till perioden 2018-01-01 till 2018-03-31. Tiden har begränsats eftersom studien avser att undersöka hur taxeringsvärdena förhåller sig till priserna i dagsläget och inte historiskt sett. För sökningen användes följande kriterier:

- Att köpesumman var minst 1 krona - Geografiskt avgränsat till Sverige - Endast lagfart som upplåtelseform

- Endast under perioden 2018-01-01 till 2018-03-31

Vid sökningen erhölls 305 stycken resultat. En gallring utfördes sedan för att exkludera försäljningar som inte varit marknadsmässiga, så som överlåtelser mellan företag och/eller släktingar samt överlåtelser av dödsbon. I vissa fall fanns ingen information om köpare eller säljare och då exkluderades även dessa då det inte kunde avgöras om det var

marknadsmässiga köp eller inte.

Efter gallringen återstod 197 stycken fastigheter. Av dessa kontaktades fastighetsägarna till de 60 senast sålda fastigheterna för att delta i enkätundersökningen.

3.2.2 Insamling och bearbetning av data

Syftet med enkätundersökningen var att på ett snabbt och kostnadseffektivt sätt nå ut till ett stort antal fastighetsägare som nyligen förvärvat en fastighet med typkod 213. Avsikten var att erhålla ett tillräckligt stort underlag för att respondenterna kunde representera

populationen. Enkätundersökningen innehöll 6 stycken kortfattade frågor med svarsalternativ. Eftersom enkätundersökningen riktade sig till privata fastighetsägare formulerades frågorna noga för att vara så tydliga och lättförstådda som möjligt.

13

Enkätundersökningen utfördes i form av en webbenkät och var möjlig att besvara under två veckors tid. Fastighetsägarna som kontaktades blev presenterade för studien och tillfrågade att deltaga i undersökningen. Efter en vecka skickades ett tack ut till alla som besvarat enkäten och en påminnelse till alla som inte besvarat enkäten.

Webbenkäten som utfördes i Google Formulär sammanställde automatiskt alla resultat som mottogs. Svaren kunde läsas av enskilt samt i en sammanställning vilket underlättade bearbetningen av den insamlade datan. Resultaten fördes in i Excel där de sedan sammanställdes i olika stapeldiagram. Enkäten återfinns i sin helhet i Bilaga 1.

3.2.3 Bortfall

Bortfall avser i en enkätundersökning de som inte besvarat enkäten av olika anledningar. Av de 60 stycken fastighetsägare som tillfrågades att deltaga i enkäten svarade 21 stycken. Det innebär ett bortfall på 39 personer. Svarsfrekvensen blir därmed 35%.

Bortfallet kan bero på flera anledningar. Enligt Trost och Hultåker (2016) blir det generellt ett större bortfall när man undersöker en liten och specifik grupp. Vidare säger Trost och

Hultåker att svarsfrekvensen också ofta är lägre för just webbaserade enkäter. Det kan dels handla om att de lättare glöms bort eller att frågorna aldrig kommit fram till den avsedda mottagaren, till exempel för att adresserna inte längre är aktiva.

De 21 erhållna svaren från enkätundersökningen kan inte sägas representera populationen vilket innebär att svaren inte kan generaliseras. Vi anser dock att svaren från enkäten ger en god indikation om vilka orsakerna kan vara att fastigheter med typkod 213 har varierande K/T-värden.

3.3 Kvalitativ metod

Vid kvalitativ forskning samlas en större mängd information in från ett mindre urval (Trost, 2010). Den kvalitativa metoden syftar till att erhålla djupare förståelse för ett visst ämne. För studien genomfördes två intervjuer via e-post med strukturerade frågor och öppna svar utan svarsalternativ. Trost påpekar att det finns skilda meningar om vad strukturering innebär. För studien har vi valt att använda oss av Trosts definition av strukturerade intervjuer som

innebär att forskaren har förutbestämda frågor och att intervjun endast handlar om det ämne som forskaren ämnar få svar på.

14

Fördelar med intervjuer är enligt Björklund och Paulsson (2008) att informationen som erhålls är av direkt relevans för studien samt att det bidrar till en djup förståelse av ett visst ämne. En annan fördel är att det är en väldigt flexibel datainsamlingsmetod eftersom intervjuer kan genomföras på många olika sätt som exempelvis via personligt möte, via telefon eller via e-post. Intervjuerna i studien genomfördes via e-post vilket var fördelaktigt när syftet endast var att erhålla faktabaserad information om fastighetstaxeringen och specifikt typkod 213. Respondenterna kunde svara i lugn och ro, samt ta tid på sig att utveckla svaren.

Nackdelar med intervjuer är att de ofta är väldigt tidskrävande, både att utföra och att

sammanställa (Trost, 2010). På grund av detta utförs ofta intervjuer endast med ett litet urval. Trost påpekar vidare att ett litet urval till viss del begränsar studien då generella slutsatser inte kan dras, samt att urvalet inte kan representera populationen. I denna studie var det ett litet urval på endast två respondenter. Det påverkade dock inte studien negativt då svaren från intervjuerna inte syftade till att generaliseras utan istället sattes i relation till den kvantitativa undersökningen och den teoretiska referensramen. Dessa tre komponenter bidrar till en god möjlighet att analysera problemet.

3.3.1 Urval av respondenter

Eftersom syftet med kvalitativa undersökningar är att erhålla en djupare förståelse för ett visst ämne så sker urvalet varken slumpmässigt eller tillfälligt enligt Holme och Solvang (1997). Holme och Solvang menar i stället att urvalet är systematiskt och grundar sig på vissa kriterier.

För studien valdes två respondenter ut medvetet eftersom de kan antas besitta rikligt med kunskap och information om problemet som studien syftar till att undersöka. Henrik Roos, senior rådgivare på sektionen för fastighetsekonomi på Lantmäteriet och Lena Forsberg, fastighetstaxeringshandläggare på Skatteverket kontaktades. Lantmäteriet och Skatteverket är de två myndigheter som i Sverige ansvarar för fastighetstaxering. Henrik Roos har medverkat i tidigare examensarbeten om just fastighetstaxeringsfrågor, och via dessa arbeten fann vi hans kontaktuppgifter. Henrik Roos hänvisade oss vidare till en handläggare på Skatteverket som i sin tur föreslog att vi skulle kontakta Lena Forsberg.

15

3.3.2 Insamling och bearbetning av data

Intervjun innehöll 7 stycken strukturerade frågor med öppna svar. Frågorna som ställdes var relativt breda och gav utrymme för respondenten att utveckla svaren på eget initiativ. När respondenterna kontaktades förklarades först studiens syfte följt av en förfrågan om de kunde tänka sig att deltaga och svara på några frågor. När respondenterna godkänt förfrågan

skickades frågorna. Efter att svar mottagits tackades respondenterna och tillfrågades om de ville vara anonyma i arbetet samt om vad de sagt tilläts att återges i arbetet.

Respondenterna erhöll samma frågor som skickades via e-post. Svar erhölls skriftligen under varje fråga vilket underlättade bearbetningen av datan. Respondenternas svar transkriberades och återges i arbetet i en sammanfattad form. Vidare analyserades respondenternas svar tillsammans med svaren från enkätundersökningen samt den teoretiska referensramen. Intervjufrågorna återfinns i sin helhet i Bilaga 2.

3.4 Forskningsetiska principer

Vetenskapsrådet (2017) nämner fyra etiska principer som en forskare bör ta hänsyn till. De fyra etiska principerna är informationskravet, samtyckeskravet, konfidentialitetskravet och nyttjandekravet. I studien har dessa tagits hänsyn till genom att respondenterna blev tillfrågade att deltaga och delgavs information om studiens syfte. Vidare informerades respondenterna om att alla uppgifter hanteras konfidentiellt samt att uppgifterna och informationen som samlats in endast används för studiens ändamål.

3.5 Reliabilitet, validitet och objektivitet

När man gör en studie är det viktigt att ta hänsyn till reliabiliteten, validiteten och

objektiviteten eftersom de ses som ett mått på studiens trovärdighet (Björklund & Paulsson, 2008). Reliabiliteten avser tillförlitligheten i mätinstrumenten som använts, till exempel om samma resultat skulle uppnås om undersökningen upprepades. Validiteten avser till vilken grad forskaren mäter det som ska mätas, ett exempel är att snedvridna svar kan erhållas om forskaren ställer vinklade frågor. Objektiviteten slutligen, avser i vilken utsträckning författarnas värderingar och antaganden påverkar studien.

I studien har en kombination av två metoder använts och problemet har studerats ur olika perspektiv. Det kallas triangulering enligt Björklund och Paulsson och kan bidra till en högre reliabilitet. För att öka validiteten i studien har tydliga, kortfattade och icke vinklade frågor

16

ställts i undersökningarna. Slutligen har vi tagit hänsyn till studiens objektivitet genom att tydligt motivera val och tillvägagångssätt vilket ger läsaren möjligheten att bilda sig en egen uppfattning om studiens resultat.

17

4. Resultat

Nedan presenteras svaren från enkätundersökningen som är sammanställda i stapeldiagram. Vidare presenteras en sammanställning av intervjuerna som genomfördes med Henrik Roos på Lantmäteriet och Lena Forsberg på Skatteverket.

4.1 Resultat från enkätundersökningen

Fråga 1. Vad var syftet med köpet?

Frågan ställdes för att undersöka fastighetsägarens syfte med förvärvet av fastigheten. Vilket användningsområde fastighetsägaren avsåg med fastigheten kan ge svar på vilken betydelse byggnaden haft i sammanhanget.

9 personer svarade att syftet är att använda fastigheten som fritidshus. 7 personer avser att använda den som bostad. 3 personer svarade annat syfte och 2 personer köpte fastigheten endast för tomtens skull.

Figur 2. Svarsfördelning fråga 1.

3 7 9 2 0 5 10 Annat syfte Använda som bostadshus Använda som fritidshus Köpte endast för tomtens skull

Antal svar Svarsalternativ

18

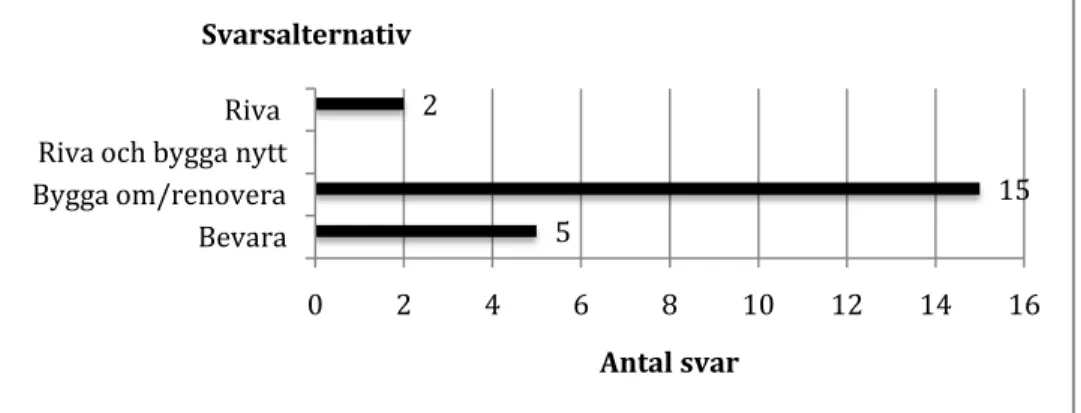

Fråga 2. Vad har ni för avsikt med byggnaden?

Frågan kan ge svar på vilket värde fastighetsägaren såg i byggnaden vid förvärvet samt ge en indikation på byggnadens skick.

15 stycken respondenter har för avsikt att bygga om eller renovera byggnaden. 5 personer avser att bevara byggnaden. 1 person har dock angett både svarsalternativet bygga

om/renovera samt alternativet bevara. 2 personer avser att riva byggnaden. Ingen svarade att avsikten var att riva och bygga nytt.

Figur 3. Svarsfördelning fråga 2.

Fråga 3. Om du skulle fördela köpesumman på tomten respektive byggnaden, hur mycket av köpesumman anser du att byggnaden utgör?

Eftersom byggnaden inte har åsatts något byggnadsvärde var det intressant att undersöka om fastighetsägaren höll med om detta.

11 personer anser att byggnaden utgör 0-21% av köpesumman. 2 personer svarade 21-41%. 5 personer svarade 41-61%. 2 personer svarade 61-81%. 1 person anser att byggnaden utgör 81-100% av köpesumman.

Figur 4. Svarsfördelning fråga 3.

5 15 2 0 2 4 6 8 10 12 14 16 Bevara Bygga om/renovera Riva och bygga nytt Riva Antal svar Svarsalternativ 1 2 5 2 11 0 2 4 6 8 10 12 81-100% av köpesumman 61-80% av köpesumman 41-60% av köpesumman 21-40% av köpesumman 0-20% av köpesumman Antal svar Svarsalternativ

19

Fråga 4. Var ni medvetna om fastighetens taxeringsvärde då ni köpte fastigheten?

Frågan ställdes för att undersöka om fastighetsägaren var medveten om fastighetens taxeringsvärde vid förvärvet.

18 respondenter svarade att de var medvetna om fastighetens taxeringsvärde vid köpet. Endast 3 respondenter svarade nej.

Figur 5. Svarsfördelning fråga 4.

Fråga 5. Påverkade taxeringsvärdet vilket pris ni var villiga att betala för fastigheten?

Frågan är en följdfråga till fråga 4. Syftet var att undersöka om fastighetsägarna använde taxeringsvärdet som referenspunkt för vad marknadsvärdet bör vara.

17 av respondenterna svarade att taxeringsvärdet inte påverkade vilket pris de var villiga att betala medan 4 stycken svarade att det påverkade.

Figur 6. Svarsfördelning fråga 5. 3 18 0 5 10 15 20 Nej Ja Antal svar Svarsalternativ 17 4 0 5 10 15 20 Nej Ja Antal svar Svarsalternativ

20

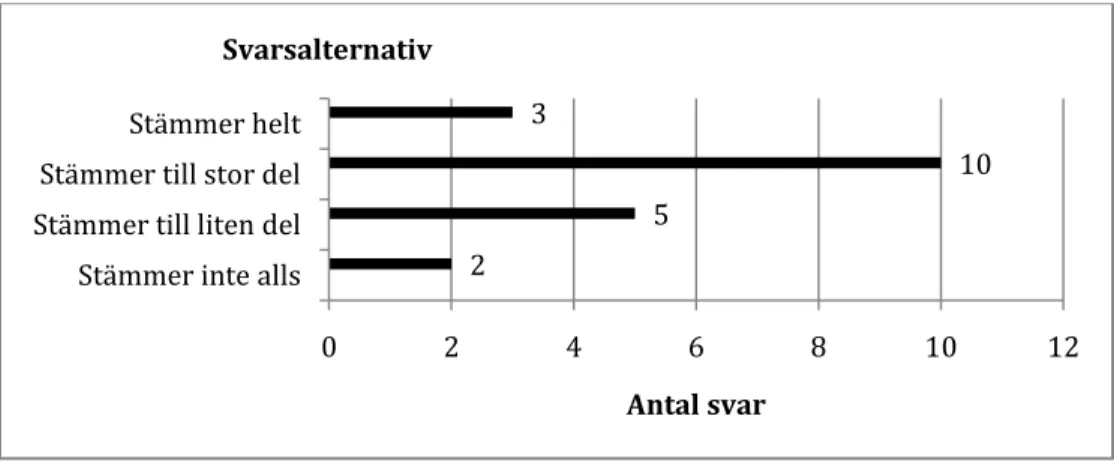

Fråga 6. Hur väl anser du att taxeringsuppgifterna stämmer överens med fastighetens faktiska skick och egenskaper?

Frågan avsåg att undersöka om taxeringsuppgifterna stämde överens med fastighetens faktiska skick.

10 respondenter svarade att uppgifterna stämmer till stor del. 5 respondenter svarade att uppgifterna stämmer till liten del. 3 stycken fastighetsägare uppgav att uppgifterna stämmer helt, medan 2 personer uppgav att de inte stämmer alls. En av respondenterna svarade inte på frågan.

Figur 7. Svarsfördelning fråga 6. 2

5

10 3

0 2 4 6 8 10 12

Stämmer inte alls Stämmer till liten del Stämmer till stor del Stämmer helt

Antal svar Svarsalternativ

21

4.2 Resultat från intervjuerna

1. Varför används typkod 213 som en klassificering för fastigheter?

Syftet med frågan var att erhålla djupare information om typkod 213 och undersöka om det finns något unikt med typkoden.

Henrik Roos på Lantmäteriet (personlig kommunikation, 3e maj 2018) skriver att

småhusenheter där byggnadsvärdet understiger 50 000 kronor klassificeras i typkod 213 på grund av att de annars riskerar att klassificeras som småhusenhet tomtmark i typkod 210. Lena Forsberg på Skatteverket (personlig kommunikation, 4e maj 2018) menar att typkoderna används för administrativa anledningar.

2. Finns det något unikt eller särskiljande i hur typkod 213 hanteras i taxeringen?

Frågan ställdes för att ta reda på om det är några specifika händelser vid taxering av

fastigheter med typkod 213 som skiljer sig från hur exempelvis typkod 220 taxeras. Syftet var att undersöka om taxeringsprocessen orsakar att K/T-värdena varierar.

Båda respondenterna svarar att typkod 213 inte hanteras annorlunda från övriga typkoder, utan att de värderas enligt samma värderingsmodell som alla andra småhus. Roos

vidareutvecklar svaret och påpekar att för att byggnaderna generellt sett ska värderas till under 50 000 kronor så bör de vara små, gamla och ha låga standardpoäng. Ofta ligger fastigheterna i områden med låga markvärden och det är även vanligt att byggnaderna står på ofri grund.

3. Fungerar taxeringsmodellen lika väl för fastigheter med typkod 213 som för övriga fastigheter?

Frågan ställdes eftersom tidigare forskning talar för att unika fastigheter generellt är svårare att värdera och för att det i typkod 213 finns många unika fastigheter.

Forsberg menar att taxeringsmodellen fungerar lika väl för fastigheter i typkod 213 som för övriga fastigheter. Roos däremot, menar att träffsäkerheten i värderingar ska vara lika bra för alla fastigheter men att det finns viss oro att noggrannheten är sämre för dessa fastigheter på grund av fastighetsägarens brister i att redovisa byggnadernas egenskaper. Vidare menar Roos att detta beror på att Skatteverket inte innehar några uppgifter om byggnaderna i typkod

22

213 vilket innebär att om fastighetsägaren inte lämnar någon information så vet Skatteverket ingenting om byggnaden.

4. Har det någon betydelse för pricksäkerheten i taxeringen om fastigheten har ett högt eller lågt marknadsvärde?

Eftersom fastigheter med byggnadsvärde under 50 000 kronor ofta har ett lågt taxeringsvärde så är det intressant att undersöka om det kan vara en bidragande anledning till de varierande K/T-värdena.

Forsberg skriver att hon inte har någon uppfattning om detta. Roos säger att dessa fastigheter oftast, som tidigare nämnts, ligger i områden med låga marknadsvärden där transparensen på fastighetsmarknaden är sämre och variationerna är svårare att analysera. Vidare menar Roos att Lantmäteriets erfarenhet är att det kan vara svårt att uppnå samma värderingsnoggrannhet genom massvärdering vid taxering av typkod 213 på grund av att det är svårare att värdera småhusenheter som avviker från det "normala". Roos påpekar även att fastigheter med typkod 213 endast får ett tomtmarksvärde och att värdering av tomtmark har sämre

värderingsnoggrannhet än "normala" bebyggda småhusenheter, oavsett om de ligger i ett område med höga eller låga värdenivåer.

5. Hur stor vikt läggs vid byggnadens egenskaper när en fastighet åsätts ett taxeringsvärde?

Frågan ställdes för att ta reda på hur mycket taxeringsuppgifterna som fastighetsägaren skickar in påverkar taxeringsvärdet.

Forsberg skriver att värdefaktorerna som beaktas vid fastighetstaxering av småhus är storlek, ålder, standard, byggnadskategori, fastighetsrättsliga förhållanden och värdeordning. Dessa är byggnadens egenskaper. Roos menar att det är svårt att säga hur stor vikt som läggs vid byggnadens egenskaper, men hävdar att det är tillräckligt. Roos vill dock poängtera att vid massvärdering tar man inte alltid tillräcklig hänsyn till alla faktorer som kan påverka marknadsvärdet, som exempelvis skick eller arkitektonisk stil.

23

6. Majoriteten av fastighetsägare till typkod 213 som vi kontaktat uppgav att

taxeringsuppgifterna inte stämmer helt med fastighetens verkliga skick och egenskaper. Är det generellt sett så för flera fastighetstyper?

Frågan ställdes för att undersöka hur väl taxeringsuppgifterna tycks stämma i andra typkoder. Syftet var att undersöka om det fanns något samband mellan typkod 213 och brister i

taxeringsuppgifterna.

Båda respondenterna menar att fastighetsuppgifterna kan vara fel i högre grad för typkod 213 än för andra fastigheter, men att det är svårt att avgöra. Respondenterna säger vidare att taxeringsuppgifterna som Skatteverket har, kommer från det underlag som fastighetsägaren själv lämnat in. Forsberg påpekar att det generellt sett finns en del fel i Skatteverkets register och Roos menar att uppgifterna som fastighetsägarna lämnar in ibland kan vara missvisande. Roos nämner att en faktor till detta är att sedan registerbaserad fastighetstaxering infördes så är majoriteten av taxeringsvärdena baserade på historisk egenskapsdata. Egenskapsdatan ska uppdateras om förändringar skett, men risken för avvikelser har ökat.

7. Finns det något annat som inte tagits upp som kan vara orsak till att fastigheter med typkod 213 har varierande K/T-värden?

Frågan syftade till att erhålla ytterligare information som inte tagits hänsyn till i tidigare frågor.

Båda respondenterna tar upp tomtmarken som en orsak. Roos påpekar att låga K/T-värden kan vara en indikation på att riktvärdet för tomtmark fått en för hög riktvärdeangivelse och att det därför blir avvikande och Forsberg menar att en orsak kan vara att just endast tomtmarken taxeras och inte byggnaden. Roos menar vidare att extremt höga K/T-värden ofta uppkommer för att byggnaden inte åsatts något värde i taxeringen men att byggnaden i verkligheten kan ha ett värde som inte är försumbart.

24

5. Analys

I analysen diskuteras de resultat som erhållits från enkätundersökningen och intervjuerna. Resultaten sätts även i relation till den tidigare forskning som presenterats.

5.1 Byggnadsvärde och tomtvärde

I enkätundersökningen svarade majoriteten av respondenterna att de avser att använda

byggnaden som bostad eller fritidshus. Samtidigt svarade majoriteten på nästa fråga att de har för avsikt att renovera eller bevara byggnaden. Det tycks alltså i de flesta fall inte röra sig om förfallna eller obrukbara byggnader. Hade så varit fallet är det rimligt att anta att fler

respondenter skulle ha för avsikt att riva och bygga nytt alternativt att fler skulle ha köpt fastigheten för endast tomtens skull.

Svaren indikerar att byggnaden i flera fall har ett värde som inte är försumbart vilket talar emot taxeringsvärdet om att byggnaden inte har något värde. Roos på Lantmäteriet (personlig kommunikation, 3e maj 2018) skriver i intervjun att huvudproblemet till att fastigheter med typkod 213 har extremt höga K/T-värden är för att taxeringsvärdet inte tar hänsyn till byggnaderna som trots allt ibland har ett värde som inte är obetydligt.

Anledningen till att fastighetsägarnas uppfattning inte alltid stämmer överens med vad taxeringsvärdet anger skulle kunna hänföras till svårigheten med att använda den hedoniska värdemodellen. Butler (1982) och Osland (2013) påpekar att på grund av fastigheters extrema heterogenitet så kan omöjligt alla faktorer som påverkar marknadsvärdet inkluderas i en värderingsmodell. Detsamma uttrycktes av Roos (personlig kommunikation, 3e maj 2018) som påpekar att det vid massvärdering inte tas hänsyn till alla faktorer som kan ha betydelse för marknadsvärdet. Roos säger att det till exempel inte tas tillräcklig hänsyn till skick och arkitektonisk stil i de modeller som Lantmäteriet använder.

Vidare till frågan om hur fastighetsägarna själva skulle fördela köpesumman mellan tomten och byggnaden kunde ett annat resultat observeras. Mer än hälften av respondenterna uppgav att byggnaden utgjorde mellan 0% till 20% av den totala köpesumman. I dessa fall kan det vara rimligt att anta att byggnaderna har ett försumbart värde.

Det finns en risk att respondenterna svarat att byggnaden är värd 0% till 20% av

25

på frågan utefter sitt eget omdöme vilket var avsikten. Det kan inte avgöras om så är fallet, men det är ändock viktigt att poängtera.

De övriga svaren var utspridda mellan de olika svarsalternativen. 8 personer, det vill säga 38% av respondenterna anser att byggnaden utgör 41% eller mer av den totala köpesumman. I dessa fall är det mindre troligt att byggnadsvärdet kan anses försumbart.

Det tycks finnas olikheter bland byggnaderna i typkod 213. I vissa fall kan byggnadsvärdet vara försumbart, medan det i andra fall utgör en betydande del av fastighetens totala värde. Detta illustreras även av K/T-värdena för fastigheterna som varierar kraftigt, alltifrån ovanligt låga värden till extremt höga. Tomten tycks dock i de flesta fall utgöra den största delen av fastighetens värde.

Roos (personlig kommunikation, 3e maj 2018) förklarar att låga K/T värden kan vara en indikation på att riktvärdet för tomtmark fått en för hög riktvärdeangivelse. Vad gäller typkod 213 så får de endast ett tomtmarksvärde och i likhet med vad Chapman, Johnston och Tyrrell (2009) säger, så påpekar även Roos (personlig kommunikation, 3e maj 2018) att värdering av tomtmark generellt har sämre värderingsnoggrannhet än värdering av bebyggda

småhusenheter. Även Forsberg (personlig kommunikation, 4e maj 2018) säger att en orsak till varierande K/T-värden kan vara att endast tomtmarken åsätts ett värde.

5.2 Taxeringsvärdet

I enkätundersökningen tillfrågades respondenterna om de var medvetna om taxeringsvärdet vid köpet och om taxeringsvärdet påverkade vilket pris de var villiga att betala. Svaren visar att majoriteten av köparna visste om taxeringsvärdet men att det inte påverkade vilket pris de var villiga att betala. Det talar emot tidigare forskning av Levy et al. (2016) och Filippova (2014) som säger att köpare och säljare använder taxeringsvärdet som referenspunkt för vad fastigheten bör vara värd. Levy et al. (2016) säger dock att köpare använder taxeringsvärdet som referenspunkt när det endast finns lite övrig marknadsinformation att gå på.

Det finns flera faktorer som kan ligga till grund för varför köparna inte tar hänsyn till taxeringsvärdet trots att de är medvetna om det. Det kan finnas annan information som köparna i stället baserar sina beslut på, köparna kan vara medvetna om att taxeringsvärdet inte alltid speglar marknadsvärdet eller så är de kanske inte medvetna om att taxeringsvärdet är avsett att vara 75% av marknadsvärdet. Undersökningen svarar inte på varför, men ger en

26

stark indikation på att köparna inte använde taxeringsvärdet som referenspunkt för vad fastigheten bör vara värd.

5.3 Fastighetsuppgifter

Den sista frågan i enkätundersökningen handlade om hur väl fastighetsägarna anser att taxeringsuppgifterna stämmer överens med byggnadens verkliga skick och egenskaper. Hälften av respondenterna uppgav att uppgifterna stämmer till stor del, och 3 stycken svarade att de stämmer helt. 5 personer uppgav dock att uppgifterna endast stämmer till liten del och 2 personer svarade att de inte stämmer alls. Detta kan vara en orsak till att K/T- värdena varierar, eftersom taxeringen till viss del bygger på uppgifter om fastigheten.

Roos på Lantmäteriet (personlig kommunikation, 3e maj 2018) menar att det finns farhågor att noggrannheten i taxeringen för typkod 213 är jämförelsevis dålig på grund av att

fastighetsägare inte alltid redovisar byggnadens egenskaper rätt. Roos säger att till skillnad från typkod 220 saknar Skatteverket helt uppgifter om byggnaderna i typkod 213, och om inte fastighetsägaren lämnar uppgifter för byggnaden så kommer det inte till Skatteverkets kännedom. Även Forsberg (personlig kommunikation, 4e maj 2018) på Skatteverket svarade att det mycket troligt kan vara fel i uppgifterna i större grad för typkod 213 än för andra typkoder inom småhustaxeringen.

Det är intressant att analysera varför fastighetsägare ibland lämnar fel uppgifter eller

underlåter att lämna uppgifter. Roos (personlig kommunikation, 3e maj 2018) hävdade att det kan finnas flera orsaker, vilket också denna studie indikerar. Roos säger att ett problem är att risken har ökat för större avvikelser sedan registerbaserad fastighetstaxering infördes,

eftersom att majoriteten av taxeringsvärdena baseras på historisk egenskapsdata. Problemet är detsamma som Cypher och Hansz (2003) framför om att taxeringsvärdena till stor grad är baserade på utdaterade marknadsvärden. Uppgifterna om fastigheternas egenskaper ska dock uppdateras av fastighetsägaren om förändringar skett.

Dare et al. (2013), Hissong och Hawley (2012) samt Goolsby (1997) har i sina studier funnit att fastighetsägare till undervärderade fastigheter är mindre benägna att rätta sitt

taxeringsbeslut. Filippova (2014) redovisade det motsatta förhållandet i Nya Zeeland där 66% av fastighetsägarna ville ha en högre taxering än vad de fått.

27

Det kan således finnas ett flertal anledningar till att uppgifterna är fel. I fallet med typkod 213 kan konstateras att byggnaderna inte är övervärderade eftersom de inte tillsätts något värde alls i taxeringen. Denna undersökning indikerar däremot att byggnaderna i vissa fall är undervärderade och att de möjligen skulle ha tillsatts ett värde om fastighetsuppgifterna varit riktiga. Undersökningen visar dock inte om felaktigheter i uppgifterna kan bero på misstag av fastighetsägaren eller om de medvetet uppger felaktig information. Variationerna i K/T-värde kan dock bara till viss del förklaras med att taxeringen bygger på felaktiga uppgifter eftersom majoriteten av respondenterna svarade att uppgifterna stämmer till stor del och 3 personer svarade att de stämmer helt.

5.4 Unika fastigheter och massvärdering

Hefferan och Boyd (2010) har i tidigare forskning konstaterat att massvärderingsmetoderna så som ortprismetoden överlag fungerar väldigt bra för de allra flesta fastigheter, men att det inte passar alla fastigheter. Roos (personlig kommunikation, 3e maj 2018) från Lantmäteriet säger att det kan vara svårt att uppnå samma goda värderingsnoggrannhet för fastigheter med typkod 213 genom massvärdering. Roos menar, precis som Hefferan och Boyd (2010) och Grover (2016) påpekade, att det är svårare att värdera fastigheter som avviker från det "normala".

Grover (2016) menar att förutsättningen för att massvärderingar ska fungera är att datan som samlas in och används är relevant och tillförlitlig samt att det finns tillräckligt många

referensobjekt på marknaden. Även Dare et el. (2013) menar att när det inte säljs tillräckligt många fastigheter under ett år så är det ett hinder när fastighetsvärden ska bestämmas. Fastigheter med typkod 213 karaktäriseras till stor del av unika fastigheter som gör att dem till viss del är svårare att värdera, särskilt med massvärderingsmetoder. Roos (personlig kommunikation, 3e maj 2018) säger att typkod 213 ofta innefattar fastigheter av

fritidshuskaraktär belägna i områden med låga markvärden där transparensen på

fastighetsmarknaden är sämre med färre variationer att analysera. Massvärderingsmetoderna kan således leda till att ett inte helt korrekt marknadsvärde åsätts vissa fastigheter, vilket skulle kunna vara en av orsakerna till att K/T-värdena varierar så kraftigt i just typkod 213.

28

6. Slutsats

Studien visar att taxeringsvärdet inte alltid utgör 75% av marknadsvärdet så som det är avsett att göra. Det kan även konstateras att förhållandet mellan taxeringsvärde och marknadsvärde är särskilt svagt för fastigheter med typkod 213. Det tycks finnas flera orsaker som

gemensamt bidrar till detta, och studien indikerar att orsakerna återfinns i både fastighetstaxeringssystemet och hos fastighetsägarna.

Studien indikerar att flera av byggnaderna i typkod 213 inte har ett försumbart värde, vilket skulle kunna vara en anledning till att fastigheterna ibland säljs för summor som är mycket högre än taxeringsvärdet. Både enkätundersökningen och intervjuerna indikerar att så kan vara fallet.

Enkätundersökningen visar även att fastighetsägare i vissa fall kan ha uppgett fel, eller underlåtit att uppge korrekt information om deras fastigheters egenskaper, och att taxeringen därför baseras på felaktig indata. I en av intervjuerna sägs också att det finns farhågor att så är fallet. Flera tidigare studier har visat att fastighetsägare till undervärderade fastigheter är mindre benägna att överklaga sina taxeringsbeslut i syfte att erhålla en lägre fastighetsskatt. Denna studie visar dock inte om felaktiga uppgifter lämnas medvetet eller av misstag. En annan orsak som kan ligga till grund för att fastigheter i typkod 213 har varierande K/T-värden är att massvärderingsmetoder inte fungerar lika väl för fastigheter med unika egenskaper. Detta uttrycktes i intervjuerna och stöds av den tidigare forskningen som ägt rum. Det som verkar vara avgörande i detta fallet är att fastigheterna i sig har unika egenskaper, ofta ligger i områden med färre referensobjekt samt att värdering av endast tomtmark generellt sett är mindre träffsäkert jämfört med värdering av "normala" fastigheter. Orsakerna som beskrivits i slutsatsen skulle kunna medföra vissa oavsiktliga konsekvenser för både fastighetsägare och samhället. Om flertalet byggnader i typkod 213 skulle åsättas ett större värde skulle det kunna leda till att fastigheterna istället ska tillhöra en annan typkod. Ytterligare en konsekvens av detta är att fastighetsägarna betalar fel fastighetsavgift vilket i sin tur påverkar skatteintäkterna. Slutligen kan låga byggnadsvärden påverka

29

6.1 Diskussion av metodval

Kombinationen av två metoder var ett fördelaktigt val. Det gav mer tyngd till studien, samtidigt som metoderna kompletterade varandra och gjorde att en helhetsbild av problemet till större grad kunde presenteras.

Enkätundersökningen resulterade i ett ganska lågt antal svar och således kunde urvalet inte sägas representera populationen. Hade urvalet varit större hade troligtvis fler medverkat i undersökningen vilket hade kunnat resultera i mer generaliserbara resultat. Det hade även varit fördelaktigt att skicka enkäterna via brevpost, då en del av bortfallet kan bero på att det var en webbenkät. Ett annat tillvägagångssätt som hade kunnat resultera i ett större

deltagande hade varit att avgränsa studien till en mindre ort där besök och korta intervjuer istället hade kunnat genomföras.

Trots de få svaren från enkätundersökningen anser vi att studien ger starka indikationer till vilka orsakerna är att K/T-värdena varierar för typkod 213. Detta på grund av att liknande orsaker även identifierats i intervjuerna och i den tidigare forskningen.

6.2 Förslag till framtida studier och rekommendationer

Studien har belyst att det finns många möjliga orsaker till att typkod 213 har varierande K/T-värden. Det skulle vara av intresse för framtida studier att vidare undersöka ämnet då det sannolikt kan finnas fler faktorer som påverkar. För att understödja studien skulle det även vara av intresse att granska fastigheterna närmare, förslagsvis med hjälp av en okulär besiktning, vilket skulle kunna ge en tydligare bild av byggnadernas faktiska egenskaper. Vidare skulle det även vara av intresse att undersöka möjligheterna att förbättra

fastighetstaxeringens träffsäkerhet för fastigheter med byggnadsvärden under 50 000 kronor. Förbättringspotential finns främst i hur fastighetsuppgifterna behandlas. Som

rekommendation skulle Skatteverket kunna spara information om fastigheternas

värdefaktorer och lägga större resurser på att informationen uppdateras. Det skulle innebära att informationen som Skatteverket har om fastigheterna är korrekt till högre grad.

Ytterligare ett förslag är att helt slopa typkod 213 och samtidigt åsätta byggnaderna dess bedömda värde oavsett om det är högt eller lågt.

30

Referenser

Akinci, H. & Ozalp, A. (2017). The use of hedonic pricing method to determine the

parameters affecting residential real estate prices. Arabian Journal of Geosciences, 10(24):1-13.

Bell, J. (2006). Introduktion till forskningsmetodik. 4. uppl. Lund: Studentlitteratur AB.

Birškytė, L. (2013). Determinants of the property assessment uniformity. Business Systems

and Economics, 3(2):177-186.

Björklund, M. & Paulsson, U. (2008). Seminarieboken - att skriva, presentera och opponera. 1.7. uppl. Poland: Studentlitteratur

Butler, R. (1982). The specification of hedonic indexes for urban housing. Land Economies, 58(1):96-108.

Chapman, J., Johnston, R., & Tyrell, T. (2009). Implications of a land value tax with error in assessed values. Land Economics, 85(4): 576-586

Cypher, M. & Hansz, J.A. (2003). Does assessed value influence market value judgments?

Journal of Property Research, 20(4):305-318.

Dare, W., Goebel, P., & Isett, C. (2013). Addressing appraisal drift in property taxation: Alternatives to traditional taxation methods. Journal of Property Tax Assessment and

Administration, 10(1):21-43

Eom, TH. (2008). A comprehensive model of determinants of property tax assessment quality: Evidence in New York State. Public Budgeting & Finance, 28(1):58-81.

Filippova, O. (2014). Higher capital values: Are they worth the price? Paper presented to the

Pacific Rim Real Estate Society Annual Conference, Lincoln, New Zealand.

31

Goolsby, W. (1997). Assessment error in the valuation of owner-occupied housing. Journal

of Real Estate Research, 13(1):33-45

Grover, R. (2016). Mass valuations. Journal of Property Investment and Finance, 34(2):191-204

Hefferan, MJ. & Boyd, T. (2010). Property taxation and mass appraisal valuations in Australia–adapting to a new environment. Property Management, 28(3):149-162.

Hissong, R. & Hawley, R. (2012). Analyzing the Residential Property Appraisal and Outcomes to Determine if a Property Tax Revolt is Imminent. Social Science Quarterly, 93(1):191-210.

Holme, I.M. & Solvang, B.K. (1997). Forskningsmetodik - Om kvalitativa och kvantitativa

metoder. Studentlitteratur: Lund

Kauder, E. (1965). History of marginal utility theory. Princeton: Princeton University Press.

Kontrimas, V. & Verikas, A. (2009). The mass appraisal of the real estate by computational intelligence. Applied Soft Computing, 11(1):443-448.

Lantmäteriet & Mäklarsamfundet. (2016). Fastighetsvärdering: Grundläggande teori och

praktisk värdering. Gävle: Lantmäteriverket; Solna: Mäklarsamfundet.

Levy, D., Dong, Z. & Young, J. (2016). Unintended consequences: the use of property tax valuations as guide prices in Wellington, New Zealand. Housing Studies, 31(5):578-597.

Lund, T. (2012). Combining qualitative and quantitative approaches: Some arguments for mixed methods research. Scandinavian Journal of Educational Research, 56(2):155-165.

Osland, L. (2013). The importance of unobserved attributes in hedonic house price models.

International Journal of Housing Markets and Analysis, 6(1):63-78.

32

Roos, Henrik; Senior rådgivare på sektionen för fastighetsekonomi på Lantmäteriet. 2018. Intervju 3e maj.

Rosen, S. (1974). Hedonic prices and implicit markets: Product differentiation in pure competition. Journal of Political Economy, 82(1):34-55.

SFS 1979:1152. Fastighetstaxeringslag.

Sirmans, S., MacDonald, L., Macpherson, D. & Zietz, E. (2006). The Value of Housing Characteristics: A Meta Analysis. Journal of Real Estate Financial Economics, 33 (1):215– 240.

Sirmans, S., Macpherson, D. & Zietz, E. (2005). The composition of hedonic price models.

Journal of Real Estate Literature, 13(1):1-44.

Skatteverket. (2017). Fastighetsskatt och fastighetsavgift. Rapport/SKV 296 utgåva 26. Skatteverket.

SOU 2000:10. Näringsdepartementet. Fastighetstaxering precision, påverkansmöjligheter,

individuella bedömningar.

Trost, J. (2010). Kvalitativa intervjuer. (4 uppl.). Lund: Studentlitteratur AB.

Trost, J. & Hultåker, O. (2016). Enkätboken. (5 uppl.). Lund: Studentlitteratur AB.

UC Bostadsvärdering. 2018. https://www.ucbv.se/Account/Login?RememberMe=False. (Hämtad 2018-04-24)

Vetenskapsrådet. (2017). God forskningssed. Stockholm: Vetenskapsrådet

Vlassenko, I. (2001). Evaluation of the efficiency and fairness of British, French and Swedish property tax systems. Property Management, 19(5):384-416.

Bilaga 2 - Intervjufrågor

1. Varför används typkod 213 som en klassificering för fastigheter?

2. Finns det något unikt eller särskiljande i hur typkod 213 hanteras i taxeringen?

3. Fungerar taxeringsmodellen lika väl för fastigheter med typkod 213 som för övriga fastigheter?

4. Har det någon betydelse för pricksäkerheten i taxeringen om fastigheten har ett högt eller lågt marknadsvärde?

5. Hur stor vikt läggs vid byggnadens egenskaper när en fastighet åsätts ett taxeringsvärde?

6. Majoriteten av fastighetsägare till typkod 213 som vi kontaktat uppgav att

taxeringsuppgifterna inte stämmer helt med fastighetens verkliga skick och egenskaper. Är det generellt sett så för flera fastighetstyper?

7. Finns det något annat som inte tagits upp som kan vara orsak till att fastigheter med typkod 213 har varierande K/T-värden?