Sparande för framtida underhåll i

Stockholms bostadsrättsföreningar

En kvantitativ studie om vilka faktorer som påverkar

sparandet

Av: Amanda Igglund och Tindra Åkerbäck

Handledare: Natallia PashkevichSödertörns högskola | Institutionen för samhällsvetenskaper Kandidatuppsats 15 hp

Företagsekonomi C | Höstterminen 2020 Ekonomie kandidatprogrammet

Förord

Inledningsvis vill vi rikta ett stort tack till vår handledare Natallia Pashkevich för vägledning och hjälp under hela uppsatsens gång. Till sist vill vi även tacka våra opponenter som kommit med värdefulla råd och konstruktiv kritik.

Trevlig läsning! Stockholm, 2021 Amanda Igglund Tindra Åkerbäck

Sammanfattning

Titel: Sparande för framtida underhåll i Stockholms bostadsrättsföreningar - En kvantitativ

studie om vilka faktorer som påverkar sparandet

Ämne: Företagsekonomi C

Författare: Amanda Igglund & Tindra Åkerbäck Handledare: Natallia Pashkevich

Bakgrund: Studier visar att bostadsrättsföreningar sparar för lite till framtida underhåll med

olika faktorer som förklaring. Riskerna blir stora för boende som riskerar att bekosta kraftigt höjda årsavgifter. År 2015 tillsattes även en utredning för att delvis undersöka hur nuvarande regler fungerar samt om ett nytt regelverk anpassat till bostadsrättsföreningar behövs.

Syfte: Studiens syfte är att undersöka hur bostadsrättsföreningar i Stockholm sparar till

framtida underhåll i syfte att täcka framtida utgifter samt hur faktorerna föreningens ålder, skuldsättning och årsavgift påverkar sparandet. Studien undersöker också hur sparandet påverkas av att föreningen är mindre samt om föreningen innehar tomträtt.

Referensram: Redovisning i organisationer utan vinstsyfte, teorier om tillgångsvärdering,

kapitalbibehållande och avskrivningar förklaras. Även nuvarande praxis presenteras tillsammans med tidigare forskning inom området.

Metod: Studien utgår i en kvantitativ forskningsansats där studiens urval består av 357

bostadsrättsföreningar. Data har samlats in från dess årsredovisningar i form av olika nyckeltal som beräknats. För att uppnå studiens syfte har datan analyserats med en multivariat regressionsanalys. Resultatet har sedan analyserats med stöd av teorier och tidigare forskning.

Slutsats: Studien har tillfört belägg för att bostadsrättsföreningar sparar för lite för framtida

underhåll. Studien har även bidragit till att minska otydligheten angående vilka faktorer som faktiskt påverkar sparandet. Den multipla regressionsanalysen visade en statistisk signifikans för variablerna skuldsättning och ålder, dock inte för årsavgift, storlek och markägande.

Abstract

Title: Savings for future maintenance in Stockholm's housing cooperatives - A quantitative

study about the factors that affects the savings

Subject: Business economics

Authors: Amanda Igglund & Tindra Åkerbäck Advisor: Natallia Pashkevich

Background: Studies indicates that housing cooperatives doesn't save enough for future

renovations with various factors as explanation. This is a high risk for the tenants who might need to pay increased rents because of the lack of savings. In 2015 there was an investigation partly to investigate how the current rules operates and if there is a need for a new rule set for housing cooperatives.

Purpose: The study is to investigate how housing cooperatives in Stockholm save for future

maintenance in order to cover future expenses and how the factors the associations age, indebtedness and annual fee affect savings. The study also intends to analyse the impact of smaller associations and associations that hold land rights on the associations savings.

Framework: Accounting in organizations without any purpose for profit, theories about

resource valuation, maintaining capital and depreciations explains. Today’s practice is presented together with earlier research in this area.

Method: The study is a part of a quantitative research and the sample size is 357 housing

cooperatives. Data has been collected through annual reports with calculation of key figures as help. To aim the purpose of the study was the data analysed with a correlation analysis and multiple regression analysis. The result has thereafter been analysed with support of theories and previous research.

Results: The study has provided evidence that housing cooperatives save too little for future

maintenance. The study has also helped to reduce the ambiguity regarding which factors affect saving. The multiple regression analysis showed a statistical significance for the variables indebtedness and age, but not for annual fee, size and land ownership.

Definitioner och förkortningar

BFL Bokföringslagen

BFN Bokföringsnämnden

BFNAR Bokföringsnämndens Allmäna Råd

BRF Bostadsrättsförening

BRL Bostadsrättslagen

FAR Föreningen auktoriserade revisorer

K2 Kategori 2

K3 Kategori 3

K-projektet Kategoriseringsprojektet SBC Sveriges Bostadsrättscentrum

SOU Statens offentliga utredningar

Innehållsförteckning

1 Inledning ... 1

1.1 Bakgrund ... 1

1.2 Problemdiskussion ... 3

1.3 Syfte och frågeställningar... 6

1.4 Avgränsningar ... 6

2 Institutionalia ... 7

2.1 Bostadsrättsföreningar i Sverige ... 7

2.2 Redovisning i organisationer utan vinstsyfte ... 8

2.2.1 Redovisning i bostadsrättsföreningar ... 9

2.3 Nuvarande regleringar och rekommendationer för bostadsrättsföreningar... 9

2.3.1 Svensk normgivning ... 9

2.3.2 K- regelverken ... 11

3 Teoretisk referensram ... 15

3.1 Kapitalbibehållande ... 15

3.1.1 Bibehålla monetärt kapital ... 16

3.1.2 Bibehålla allmän köpkraft ... 17

3.1.3 Bibehålla fysisk kapacitet ... 18

3.2 Avskrivningar ... 19

3.2.1 Avskrivningsmetoder... 19

3.3 Forskningsöversikt och förklarande faktorer ... 21

3.3.1 Sparande och kostnader för framtida underhåll ... 21

3.3.2 Ålder ... 22

3.3.3 Årsavgift ... 23

3.3.4 Skuldsättningsgrad... 24

3.3.5 Storlek ... 25

3.3.6 Markägande ... 26

3.4 Sammanfattning av teoretisk referensram samt institutionalia ... 28

4 Metod ... 31

4.1 Metodval... 31

4.2 Datainsamling... 32

4.2.1 Primärdata ... 32

4.2.2 Sekundärdata ... 33

4.3 Population och urval... 33

4.4 Operationalisering ... 35

4.5 Analytiska metoder ... 37

4.5.1 Univariat analys ... 37

4.5.2 Bivariat analys ... 37

4.5.4 Least Squares principen ... 38

4.6 Metodens räckvidd och begränsningar ... 39

4.6.1 Reliabilitet och replikerbarhet ... 39

4.6.2 Validitet ... 40

4.6.3 Studiens begränsningar ... 41

4.6.4 Studiens förbättringspotential ... 41

5 Analys och resultat ... 43

5.1 Bostadsrättföreningars sparande år 2019 ... 43

5.2 Deskriptiv statistik... 44

5.3 Sambandsanalyser ... 46

5.4 Avancerad utredning av studiens variabler ... 47

5.5 Sammanställning av resultat... 51

6 Diskussion ... 52

6.1 Resultatdiskussion ... 52

6.1.1 Sparande för framtida underhåll ... 52

6.1.2 Förklarande faktorer ... 53

6.2 Studiens bidrag ... 58

6.3 Förslag till vidare forskning ... 60

7 Slutsats ... 61

Källförteckning Tryckta och elektroniska källor Lagar och offentligt tryck Bilagor Bilaga 1. Urval Figurförteckning Figur 2.1 Studiens författares egen illustration över de delar i svensk normgivning som huvudsakligen behandlas i uppsatsen ... 10

Figur 3.1 Studiens författares illustration för mått på kapitalbibehållande kopplat till olika metoder av tillgångsvärdering ... 19

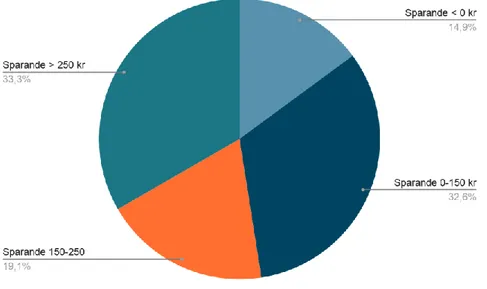

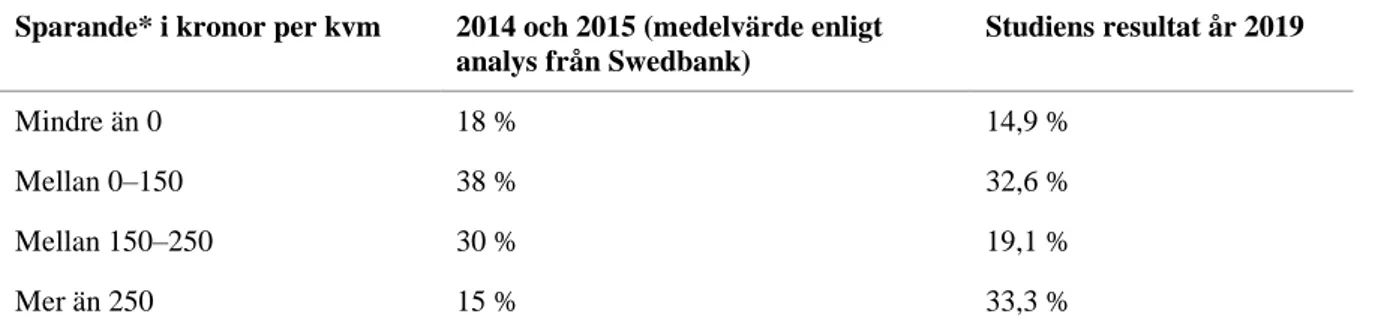

Figur 5.1 Sparande i kronor per kvm ... 43

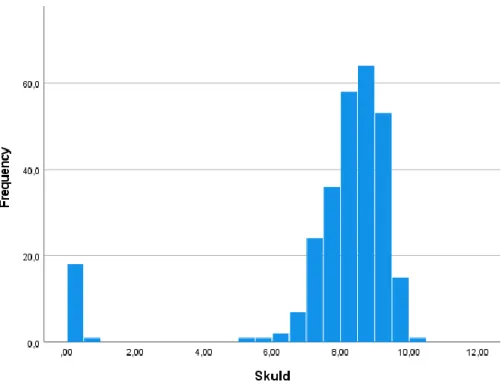

Figur 5.2 Histogram som visar fördelningen av den oberoende variabeln Skuld ... 45

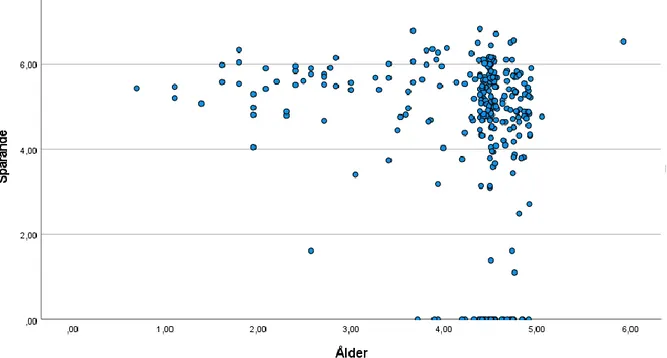

Figur 5.3 Scatterplot mellan Sparande och den oberoende variabeln Ålder ... 49

Figur 5.4 Stapeldiagram som visar medelvärdet på den beroende variabeln i de olika kategorierna ... 50

Tabellförteckning Tabell 3.1 - Studiens hypoteser och förväntat samband ... 29

Tabell 4.1 Urvalsprocess ... 34

Tabell 4.2 Sammanställning och definition av studiens variabler ... 36

Tabell 5.2 Deskriptiv statistik ... 44

Tabell 5.3 Korrelationsmatris... 46

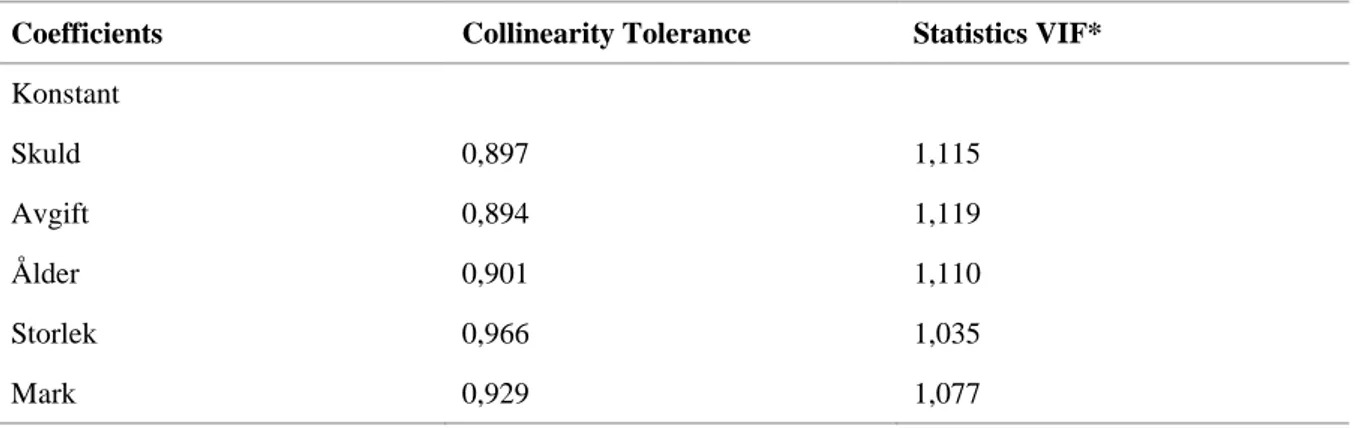

Tabell 5.4 Värden för tolerans och VIF-test ... 46

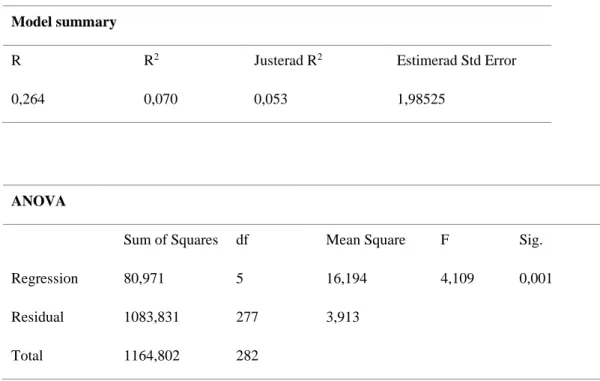

Tabell 5.5 Regressionsanalys. Beroende variabel: Sparande ... 47

Tabell 5.6 Sammanställning av studiens hypotesprövning ... 51

Ekvationsförteckning Ekvation 1 Sparande för framtida underhållsåtgärder ... 35

Ekvation 2 Skuldsättning ... 35

Ekvation 3 Årsavgift ... 35

1

1 Inledning

Inledningsvis presenteras bakgrunden till ämnet som är sparande för framtida underhåll i Stockholms bostadsrättsföreningar och problematiken kring att få föreningar har ett tillräckligt sparande. Kapitlet innefattar en problembakgrund som sedan leder till att syftet med uppsatsen presenteras. Utifrån syftet formuleras två frågeställningar och därefter presenteras studiens avgränsningar.

1.1 Bakgrund

Efterfrågan på bostäder har stigit sedan 90-talskrisen. I takt med en ökande population och ökade inkomster har det dessutom varit ett för begränsat bostadsbyggande (Lind 2017). De senaste 10–15 åren har forskarna identifierat ett dramatiskt skifte i den svenska bostadspolitiken (Andersson, Magnusson & Turner 2014). Under perioden år 2000–2009 steg priserna på bostadsrätter i Sverige med 151 procent. Den kraftiga utvecklingen bromsade in något nästkommande decennium men steg trots det med 70 procent år 2010–2019 (Länsförsäkringar Fastighetsförmedling u.å.). Oxford Economics (2018) bedömde i en rapport att Sveriges bostadsmarknad är i toppen av de mest riskfyllda i världen, vilket delvis ska bero på att hushållens skulder är höga och att en stor del av lånen är rörliga. Andersson, Magnusson och Turner (2014) menar att skiftet som skett i bostadsklimtatet har påverkat Sveriges alla städer men att Stockholm tveklöst spelat huvudrollen. Ett exempel på det enligt författarna är att staden till stor del främjat omvandlingen från hyresrätter till bostadsrätter. Mätningar från Svensk Mäklarstatistik (2020) visar dessutom att Stockholm är utstickande i parametern genomsnittligt pris per kvadratmeter i förhållande till resterande Sverige med 61 583 kr/kvm kontra 42 803 kr/kvm.

Stockholms län fördelas på 26 kommuner vilket gör Stockholms län till det tredje största i Sverige med flest kommuner (Länsstyrelsen u.å.). Boendesituationerna skiljer sig åt i kommunerna på flertalet sätt. Ett exempel är när bostäderna är byggda. Centrala Stockholm domineras av äldre bebyggelser medan till exempel Botkyrka och Upplands Väsby byggdes mestadels under miljonprogramsåren 1961–1980 (Region Stockholm 2020). Något annat som skiljer sig är att i innerstaden, Solna och Sundbyberg är bostadsrätter den vanligaste

2

upplåtelseformen medan i stadsdelarna Skärholmen, Fisksätra och Flemingsberg finns mestadels hyresrätter. Stockholms län är därmed varierande vad gäller boendesituationen (ibid.).

År 2015 beslutade Sveriges regering att tillsätta en utredning hos justitiedepartementet för att stärka konsumentskyddet på bostadsrättsmarknaden, benämnd SOU 2017:31. Kraftigt stigande priser på bostadsmarknaden ökar vikten av ett starkt konsumentskydd. Särskilt viktigt är det på marknader där det bedöms finnas en svagare part, i detta fall den som ska köpa bostad (Riksrevisionen 2020; SOU 2017:31, s. 17). Debatten om ett bristande konsumentskydd tar även utgångspunkt i att den som avser att köpa en bostadsrätt har svårt att bedöma riskerna med köpet baserat på nuvarande lagstiftning. Även Riksrevisionen, myndigheten under riksdagen med uppgift att granska verksamhet som bedrivs av staten, har i en rapport granskat konsumentskyddet vid köp av nyproducerade bostadsrätter (2020). I denna fastslås att konsumenten saknar tillräckligt skydd på marknaden samt att denne inte får tillräcklig information om riskerna som finns.

Bostadsrättsföreningar är ekonomiska föreningar och följer Föreningslagen (SFS 2018:672) vars lagstiftning innehåller få regler om dess ekonomi. Detta till skillnad från exempelvis Aktiebolagslagen (2005:551) där det finns utförliga kapitalbildnings- och kapitalskyddsregler för aktiebolagens ekonomi (Svernlöv & Stattin 2014, s. 4). Det grundläggande ekonomiska skyddet för en bostadsrättsförening är de medlemmar som deltar kooperativt i verksamheten och avgifterna som medlemmarna betalar till föreningen (ibid. s. 4).

En bostadsrättsförenings huvudsakliga tillgång är fastigheterna. I balansräkningen redovisas de gemensamma fastigheterna under rubriken materiella anläggningstillgångar där den delas upp i byggnader och mark (Lundén 2017, s. 197). För att enkelt beskriva vad avskrivning av en tillgång innebär så menar FAR (2017) att det är en periodisering av tillgångens bestämda värde1. Enligt Stark (1994, s. 8) benämns detta värde som avskrivningsbasen som sedan ska

fördelas över tillgångens bestämda avskrivningstid vilken ofta utgörs av tillgångens ekonomiska livslängd. Tidsfördelningsmönstret vid periodisering av avskrivningsbasen ger i sin tur uttryck till olika avskrivningsmetoder. Avskrivningar kan beräknas utifrån olika avskrivningsbaser vilket kan vara tillgångens anskaffningsvärde, nutida försäljningsvärde,

1

3

återanskaffningsvärde och framtida värde. Valet av avskrivningsbas ger i sin tur olika perspektiv på kapitalbibehållande, vilket kan beskrivas som vilken nivå kapitalet måste uppgå till för att ha åstadkommit ett förbättrat resultat (Smith, Brännström & Jansson 2017, s. 99). De olika perspektiven på bibehållande av kapital är bibehållande av monetärt kapital, bibehållande av fysisk kapacitet och bibehållande av allmän köpkraft. Av dessa är perspektivet bibehållande av monetärt kapital det begrepp som används huvudsakligen i modern redovisning (FAR 1985; Smith, Brännström & Jansson 2017, s. 103).

Avskrivningar av byggnad i bostadsrättsföreningar ska spegla ett mått för förslitningen som gjorts under en period och skapa ett ekonomiskt utrymme för ett långsiktigt underhållsbehov (SOU 2017:31, s. 134). Avskrivningar kan därmed ses som en form av "sparande" för föreningen och avgifterna sätts i första hand för att täcka dessa. Att enbart upprätta ett sparande baserat på avskrivningarna utgår från ett monetärt kapitalbibehållande vilket studier bekräftar är otillräckligt då det inte tar hänsyn till prisförändringar (Nordlund 2010). Det har även diskuterats och framförts kritik att det överlag saknas en lämplig metod för bostadsrättsföreningars redovisning och sparande (Deurell & Rana 2017; SOU 2017:31; Svernlöv & Stattin 2014).

1.2 Problemdiskussion

Historiskt har bostadsrättsföreningar i regel gjort avskrivningar på sina byggnader enligt en progressiv avskrivningsmetod. Sammanfattat innebär det att byggnaden minskar mindre i värde per år i början av nyttjandeperioden, vilket till exempel kan vara när byggnaden är nybyggd eller nyrenoverad, och att värdeminskningen blir större ju äldre byggnaden blir (Lundén 2017, s. 151). År 2014 klargjorde Bokföringsnämnden att progressiv avskrivning av byggnader inte är förenligt med god redovisningssed och därför ska föreningar använda en annan metod (SOU 2017:31, s. 19). Till grund för förbudet mot progressiva avskrivningar förelåg delvis den uppfattningen att många föreningar, främst nyproduktioner, valde denna metod med anledning av att avskrivningarna inledningsvis är låga vilket i sin tur gör det möjligt att sätta låga årsavgifter. Eftersom låga årsavgifter drev upp priset på bostadsrätter ökar det också vinsterna för byggföretagen (SOU 2017:31, s. 109). Det innebär också att de föreningar som tidigare använt sig av progressiv avskrivningsmetod riskerar att redovisa ett negativt resultat under lång tid efter beslutet.

4

En förening med en sund ekonomi kan med nuvarande lagstiftning visa ett bokföringsmässigt negativt eget kapital, vilket gör att redovisningen inte ger en korrekt bild av bostadsrättsföreningens ekonomiska ställning (Deurell 2014; SOU 2017:31, s. 19; Svernlöv & Stattin 2014, s. 12). För en konsument, det vill säga den boende eller den som avser bli boende i bostadsrättsföreningen, kan det vara svårt att förstå ett negativt resultat och vad det beror på. Det är problematiskt då en av de viktigaste aspekterna med finansiella rapporter är att de ska vara läsliga och förståeliga för intressenterna.

Underskott i resultaträkningen leder till att det egna kapitalet minskar eller till och med blir negativt, vilket i sin tur innebär att skulderna överstiger tillgångarnas värde. De föreningar som konsekvent går med underskott kommer därmed spara för lite för framtida reparation och underhåll, vilket leder till kraftigt höjda årsavgifter och också lägre värde på bostadsrätten (Swedbank 2016). Swedbanks undersökning av drygt 1000 bostadsrättsföreningars årsredovisningar år 2014/2015 i Sverige konstaterar att 56 procent sparar för lite och att 18 procent sparar ingenting. Enbart 26 procent kan alltså anses spara tillräckligt. Även HSB Stockholm (2019) fastslår att var femte förening har ett otillräckligt sparande och har en lägre avgift än rimligt med utgångspunkt i årsredovisningar från 2018. Årsavgifterna steg i genomsnitt med endast 2 procent på fem år, vilket justerat för inflation innebär att avgifterna till och med sjunkit.

Från år 2019 till år 2020 ökade antalet bostadsrättsföreningar med skulder hos Kronofogden till 155 stycken, vilket är en ökning med 18 stycken på ett år (Ramnewall 2020). Samtidigt som föreningar ökar i antal hos Kronofogden så ökar också föreningarnas skuldsättningsgrad. Mellan år 2013–2018 ökade skulderna med 9 procent, det vill säga i en snabbare takt än årsavgifterna (HSB 2019). Trots att lån till bostadsrättsföreningar utgör en stor del av den totala utlåningen dels i Sverige finns det få studier som behandlar just detta (Hullgren 2013).

Det faktum att få bostadsrättsföreningar i Sverige sparar tillräckligt för framtida underhåll kommer på sikt att påverka de boende i föreningen. Renoveringar av byggnader kommer förr eller senare behöva göras i och med att byggnaden används och slits. Sådana byggnadsrenoveringar är ofta kostsamma och om det saknas ett sparande i föreningen kommer de som är boende i föreningen vid tidpunkten för renoveringen att drabbas om ett sparande saknas. Avgifterna kommer då behöva höjas för att täcka kostnaderna. En studie gjord i Vancouver påvisar ett exempel med en fastighetsägare som behövde höja hyrorna med 73

5

procent efter renovering (Tirado Herrero 2013). En svensk studie visade i sin tur att mer än en tredjedel av de boende inte kunde acceptera någon hyreshöjning alls medan mer än hälften enbart en höjning på 1–10 procent. Endast några få klarade av en höjning på mer än 10 procent (Mjörnell & Hiller 2018).

Svernlöv och Stattin (2014, s. 12) understryker att de regler som styr redovisningen i bostadsrättsföreningar inte framstår som anpassade till dess ekonomiska situation. Vidare pekar Hullgren (2013) på att styrelsen i bostadsrättsföreningen är de som fattar de ekonomiska besluten i huvudsak och att dessa inte har krav på kunskapsnivå eller utbildning i sitt uppdrag vilket innebär en ökad risk.

Flertalet studier (Deurell 2014; HSB 2019; SOU 2017:31; Swedbank 2016; Wimark et al. 2020) har alltså fastslagit att bostadsrättsföreningar sparar för lite till framtida underhåll och därmed lämnar frågan vem som ska betala för underhållet obesvarad. Centrala Stockholm domineras av äldre bebyggelser, där 40 procent av byggnaderna byggdes före år 1960 (Region Stockholm 2020), vilket innebär att många bostadsrättsföreningar står inför stora renoveringar. Många föreningar har en oroväckande hög skuldsättningsgrad och redovisar systematiska underskott i resultaträkningen. Det medför även ökade risker för föreningens medlemmar som riskerar kraftigt ökade boendekostnader i form av årsavgifter och räntekostnader.

Extra hög bedöms risken vara att köpa en bostadsrätt i en liten förening, där få medlemmar delar på de gemensamma skulderna (SBC 2019). En annan identifierad risk är att köpa en bostadsrätt i en förening som inte äger marken som fastigheten står på, det vill säga att föreningen innehar en tomträtt och på så sätt hyr marken av kommunen (Bostadsrättsnytt 2020). De senaste åren har flera föreningar i bland annat Stockholm drabbats av kraftigt höjda markhyror. Det innebär merkostnader för föreningen och därmed kraftigt höjda boendekostnader för medlemmarna (SBC 2020). Dessutom skildrar SvD (Hellekant 2020) i en artikel att Fastighetsmäklarinspektionen och Mäklarsamfundet vidhåller att mäklarna inte är skyldiga att informera bostadsköpare om föreningens mark är friköpt eller tomträtt. Detta är inte heller reglerat i Fastighetsmäklarlagen (SFS 2011:666) och konstateras därmed innebära en stor risk för bostadsrättsköpare.

Sammantaget finns det flertalet identifierade risker med att köpa bostadsrätt. För styrelsen, som oftast bär det yttersta ansvaret för föreningens ekonomi, finns inget krav på kunskapsnivå eller

6

utbildning. Samtidigt saknas en särskild samlad vägledning för bostadsrättsföreningars redovisning. Något lagkrav på en nivå för minsta sparande finns inte heller (SOU 2017:31). Parallellt med detta fastställs att Sveriges bostadsrättsföreningar inte sparar tillräckligt för att säkerställa ett långsiktigt underhåll vilket kan ge ekonomiska konsekvenser för de boende. Bland annat identifieras ålder, årsavgift, skuldsättning, föreningens storlek och dess markägande som förklarande faktorer för bostadsrättsföreningar sparande för framtida underhåll och kommer därför undersökas vidare.

1.3 Syfte och frågeställningar

Studiens syfte är att undersöka hur bostadsrättsföreningar i Stockholm sparar till framtida underhåll i syfte att täcka framtida utgifter samt hur faktorerna föreningens ålder, skuldsättning och årsavgift påverkar sparandet. Studien undersöker också hur sparandet påverkas av att föreningen är mindre samt om föreningen innehar tomträtt.

För att besvara studiens syfte formuleras frågeställningarna:

➢ Hur mycket sparar bostadsrättsföreningar med postort i Stockholm för framtida underhåll år 2019?

➢ Vilka utmärkande faktorer kan beskriva hur mycket bostadsrättsföreningar sparar för framtida underhåll?

1.4 Avgränsningar

Utifrån studiens syfte avgränsas arbetet till att undersöka bostadsrättsföreningars årsredovisningar från år 2019 vilket är de senast tillgängliga.

Tidigare studier visar att en övervägande majoritet av bostadsrättsföreningar i Sverige sparar för lite eller ingenting alls (Swedbank 2016). Studier har även visat att detta även gäller föreningar i Stockholms län (HSB 2019). Denna studie inriktas enbart till bostadsrättsföreningar med postort i Stockholms då denna bostadsmarknad tenderar att avsevärt skilja sig från resterande delar av landet och även Stockholms län i stort. Antagandet baseras på att Stockholms län är stort med avsevärda skillnader mellan kommunerna beträffande flertalet aspekter, därmed valdes specifikt postort Stockholm ut till studiens urval och inte länet i sig.

7

2 Institutionalia

Kapitlet avser ge läsaren en förståelse för varför dagens avskrivningsregler inte är anpassade för bostadsrättsföreningar. Till en början presenteras bostadsrättsföreningar, deras verksamhet samt dess särart som en icke-vinstdrivande ekonomisk förening. Det presenteras även hur sådana verksamheters redovisning påverkas av det faktum att de inte strävar efter att redovisa vinst. Slutligen presenteras även nuvarande lagstiftning och rekommendationer inom området och även den statliga utredning som gjorts på området.

2.1 Bostadsrättsföreningar i Sverige

Av hushållen i Sverige bor 48 procent i lägenhet i ett flerbostadshus, där 20,2 procent av dessa äger sin lägenhet i form av en bostadsrätt (SCB 2020). Den som äger en bostadsrätt äger rätten att bo i bostaden - inte själva bostaden som istället ägs av föreningen (Svensk Fastighetsförmedling u.å.). En bostadsrättsförening utgörs av en sammanslutning personer som äger bostadsrätter i en fastighet som de äger gemensamt (Almenberg & Karapetyan 2014). Svernlöv och Stattin (2014, s. 12) påpekar att de regler som styr redovisningen i bostadsrättsföreningar inte är anpassade till dess ekonomiska situation. Det innebär exempelvis att en förening med en god ekonomi med nuvarande lagstiftning kan redovisa ett bokföringsmässigt underskott, vilket ger en felaktig bild av föreningens ekonomiska ställning (Deurell 2014; Svernlöv & Stattin 2014, s. 12). Den missvisande bilden blir problematisk då redovisning bygger på effektiv kommunikation som är fundamentalt när det kommer till att finansiella rapporter ska vara förståeliga (Jones & Smith 2014). Utan förståelsen blir rapporterna inte användbara på ett effektivt sätt och kan inte heller utgöra underlag för beslutsfattande. Dessutom är de finansiella rapporterna en viktig möjlighet för styrelsen att för utomstående beskriva, diskutera och utvärdera organisationens finansiella samt icke-finansiella prestationer.

I och med att progressiva avskrivningar av byggnader förbjöds år 2014 riskerar föreningar att redovisa underskott i resultaträkningen när de nu tillämpar en annan avskrivningsmetod (SOU 2017:31, s. 18). Detta tros påverka många föreningar, primärt nyproduktioner, som valt denna avskrivningsmetod för att hålla låga årsavgifter (ibid. s. 109). Att främst nyproduktioner redovisar ett underskott är mer en regel än ett undantag (Arques 2020). År 2019 uppgick

8

befintliga bostadsrättsföreningars genomsnittliga skuld till 5 800 kronor per kvadratmeter, medan nyproducerade bostadsrätter i nybildade föreningar hade en genomsnittlig skuld på 13 900 kronor per kvadratmeter (Finansinspektionen 2019, s. 14).

I en bostadsrättsförening ansvarar medlemmarna tillsammans för hur föreningens ekonomi ska skötas och bostadsrättshavarna betalar sin andel av föreningens kostnader genom årsavgiften (SOU 2017:31, s. 92). Deurell (2014) menar att bostadsrättshavare kommer att flytta in och ut och att det därför bör göras en rättvis belastning av årsavgiften över tid. Även SOU (2017:31, s. 130) bedömer att utgångspunkten när föreningen bestämmer avgiften bör vara att den ska vara rättvis över tid mellan olika generationer bostadsrättshavare vad gäller betalning av kostnader för underhåll. Talan om rättvisa när avgiften bestäms härstammar ur diskussioner om att boende som bor kortsiktigt i föreningen har incitament att hålla låga avgifter och därmed flytta fram problemen med att underhåll ska bekostas till när de själva inte bor kvar där. Deurell (2014) förklarar att vid för lågt uttag av årsavgifter läggs en tung börda på kommande generationer, men omvänt gäller även att nuvarande bostadsrättshavare rimligen inte ska betala för mycket i förmån för kommande generationer.

2.2 Redovisning i organisationer utan vinstsyfte

Skolor, sjukhus, kommuner och andra icke-vinstdrivande organisationer upprättar finansiella rapporter annorlunda än en vinstdrivande organisation, vilket kan tyckas förvirrande för den som är van vid det senare (Anthony 1980, s. 83; Torres & Pina 2003). Anthony (1980, s. 83) menar trots detta att vinstdrivande och organisationer utan vinstsyfte kan använda sig av samma standarder i redovisningen med några få modifikationer anpassade för det speciella i de icke-vinstdrivande organisationerna. Vidare förmedlar han ett viktigt skäl till att redovisningen kommer att skilja mellan de organisationer som bedriver verksamheten för vinst och för de som inte gör det. Det är att en organisation utan vinstsyfte, som förstås av namnet, inte existerar för att gå med vinst och därför bör de inte heller använda redovisningsmetoder för att mäta lönsamheten.

Anthony (1980, s. 87) hävdar att för ett vinstdrivande företag är den nedersta raden i resultaträkningen, skillnaden mellan intäkter och kostnader, ett mått på hur bra företaget gått. För en organisation som bedrivs utan vinstsyfte kan slutraden dock inte bedömas ha samma syfte. I denna organisation måste man snarare titta på skillnaden mellan inkomster och utgifter

9

för att bedöma om organisationen har levt “inom sina medel”, det vill säga om utgifterna för verksamheten varit lägre än dess inkomster. Vidare föreslår Anthony (1980) att icke-vinstdrivande organisationers redovisning bör utformas annorlunda. Han menar att resultaträkning kan innehålla värdefull information även för en organisation utan vinstsyfte, till exempel över hur utgifter fördelats, och ska därför inte uteslutas. Dock bör den benämnas snarare som “rörelseräkning” istället för “resultaträkning”, eftersom ordet är missvisande då organisationen inte verkar för att skapa ett resultat (ibid. s. 89).

2.2.1 Redovisning i bostadsrättsföreningar

I regel ska årsavgifterna täcka föreningens kostnader och avsättning till underhållsfond, vilket regleras i bostadsrättsföreningens stadgar (Bolagsverket u.å.). Stadgarna kan liknas vid ett aktiebolags bolagsordning och är bostadsrättsföreningens grundläggande regler. Dessa innehåller även föreskrifter om hur föreningen ska verka och fungera. Alla föreningar bör sträva efter balans i räkenskaperna och ska huvudsakligen fungera enligt självkostnadsprincipen vilket innebär att resultatet långsiktigt ska vara varken vinst eller förlust i genomsnitt (SOU 2017:31, s. 149). Bostadsrättsföreningar bedriver alltså verksamhet utan vinstsyfte (Bostadsrätterna u.å.). Deurell (2014) visar i sin studie som utgår från bostadsrättsföreningar i Stockholm och baseras på data hämtad i årsredovisningar år 2011– 2013 att cirka 90 procent av föreningarna går med förlust. Resultatet leder Deurell till uppfattningen att bostadsrättsföreningar i praktiken inte tillämpar självkostnadsprincipen som innebär att uppnå ett nollresultat i sin budget.

2.3 Nuvarande regleringar och rekommendationer för

bostadsrättsföreningar

10

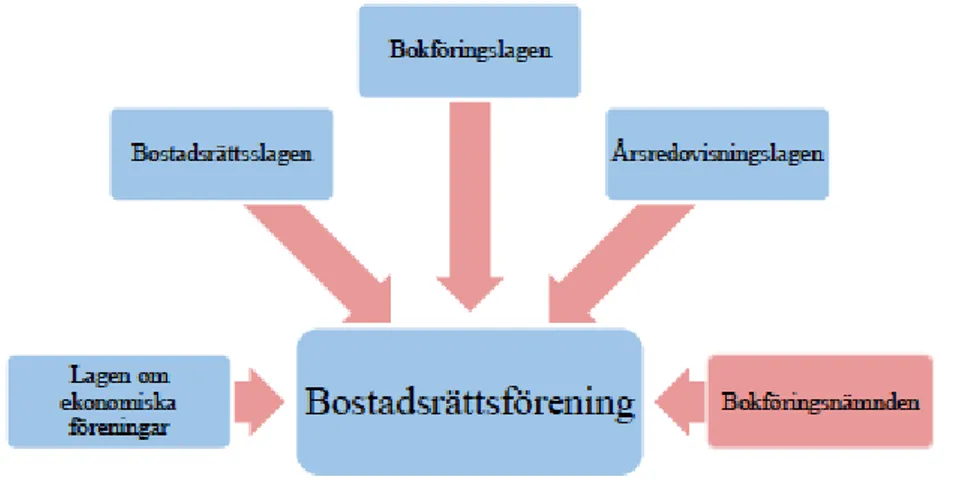

Figur 2.1 Studiens författares egen illustration över de delar i svensk normgivning som huvudsakligen behandlas i uppsatsen

Bostadsrättsföreningar är ekonomiska föreningar och ska tillämpa Lagen om ekonomiska

föreningar (SFS 2018:672). Bostadsrättslagen (SFS 1991:614) reglerar i sin tur krav på vad

som ska anges i stadgarna. I dess 9 kap. 5§ första stycke står att stadgarna ska innehålla uppgifter om “grunderna för beräkning av årsavgift [...]” samt “grunderna för avsättning av medel för att säkerställa underhållet av föreningens hus”. BRL innehåller därmed inga tvingande regler för under vilka förutsättningar och i vilken ordning medel ska avsättas till underhåll av föreningens fastighet (SOU 2017:31, s. 123). Varken i Föreningslagen eller i Bostadsrättslagen finns något som fastslår att en bostadsrättsförening inte får gå med förlust (ibid, s. 150).

En bostadsrättsförening är också skyldig att sköta löpande bokföring enligt bestämmelserna i

Bokföringslagen (SFS 1999:1078). Lagen gäller för i princip alla juridiska personer samt för

de fysiska personer som bedriver näringsverksamhet. Lagen är främst en grundläggande vägledning för alla företag avseende den löpande bokföringen och tillsammans med Bokföringsnämndens normgivning och skattereglerna utgör den viktigaste källan på området för små och medelstora företag (Nilsson 2014, s. 54–55).

Årsredovisningslagen gäller sådana företag som enligt Bokföringslagen är skyldiga att avsluta

bokföringen med en årsredovisning (SFS 1995:1554). Denna lag ersätter dessutom vissa delar av den tidigare aktiebolagslagen och bestämmelserna i denna lag reglerar såväl årsredovisningen som den egentliga bokföringen (Nilsson 2014, s. 55).

11

Bokföringsnämnden å andra sidan är en statlig myndighet vars huvudsakliga uppgift är att

främja utvecklingen av god redovisningssed (Nilsson 2014, s. 75). Formellt är nämndens ställningstaganden inte bindande för företagen utan har karaktären “allmänna råd”. Dessa råd har dock starkt inflytande och domstolar åberopar ofta dessa på ett liknande sätt som lagtext. Bokföringsnämndens ledamöter utses av regeringen och nämnden publicerar “Allmänna råd” (BFNAR), “Vägledningar”, “Rekommendationer” och “Uttalanden”. Bokföringsnämnden svarar för regleringen av K1-K3 företagens redovisning (ibid. s. 76).

2.3.2 K- regelverken

Bokföringsnämnden har skapat två regelverk, K2 och K3, som valfritt kan användas för årsredovisningen i en bostadsrättsförening. En förening som klassas som ett mindre företag enligt gränsvärdena2 i Årsredovisningslagen (SFS 1995:1554) kan välja att upprätta enligt “K2

- Årsredovisning för mindre företag” (BFNAR 2016:10). Om föreningen är ett större företag, eller om föreningen vill, ska årsredovisningen upprättas enligt “K3 - Årsredovisning och koncernredovisning” (BFNAR 2012:1). Alla bostadsrättsföreningar i Sverige utom väldigt få räknas som mindre företag enligt Årsredovisningslagens definitioner och därför kan de flesta välja valfritt mellan redovisning enligt K2 eller K3 (HSB u.å.a).

De två K-regelverken är lika till vissa delar men skiljer sig väsentligt på ett område; redovisning av byggnader. Enligt FAR (2017) kan byggnadsavskrivning ske enligt två olika synsätt. Det ena är komponentmetoden som är den metod som används inom K3 och den andra, enhetsavskrivning, som används av mindre företag inom ramen för K2.

2Ett företag klassificeras som större enligt 1 kap. 3 § första stycket 4 ÅRL om det uppfyller mer än ett av följande villkor:

● Medelantalet anställda i företaget har under vart och ett av de två senaste åren uppgått till mer än 50.

● Företagets redovisade balansomslutning har för vart och ett av de två senaste räkenskapsåren uppgått till mer än 40 miljoner kronor.

● Företagets redovisade nettoomsättning har för vart och ett av de två senaste räkenskapsåren uppgått till mer än 80 miljoner kronor.

12 2.3.2.1 Enhetsavskrivning enligt K2

K2 är ett förenklingsregelverk som ska avsluta den löpande bokföringen med en årsredovisning (Skatteverket 2020). I K2 skrivs hela byggnaden av som en enhet. Nyttjandeperioden bestäms vanligtvis till den längsta komponentens nyttjandeperiod men olika komponenters nyttjandeperioder kan även slås ihop till en avskrivningstid (Grant Thornton 2014). Eftersom alla delar skrivs av som en integrerad del av byggnaden och tillsammans utgör ett (1) avskrivningsobjekt över en lång tid redovisas föreningens planerade ombyggnader som kostnader. Utgifter för ombyggnad får endast tas upp som en ny tillgång, det vill säga egen avskrivningsenhet, till den del de antas höja fastighetens värde (Drefeldt & Törning 2013, s. 416). Den eventuella förlusten som uppstår när ombyggnaden kostnadsförs täcks genom att yttre fond bokas upp mot balanserad vinst (Grant Thornton 2014).

2.3.2.2 Komponentavskrivning enligt K3

En tillgång skrivs av genom komponentavskrivning i K3. Istället för att skriva av till exempel en byggnad i sin helhet över en och samma tid, ska man enligt denna metod ta hänsyn till att byggnadens delar normalt har olika livslängd (Smith, Brännström & Jansson 2017, s. 223). Olika komponenter i en byggnad skulle kunna vara yttertak, stomme (inklusive grund), ventilation och hissar. De olika komponenterna skrivs enligt metoden av över sin förväntade nyttjandeperiod och resterande del av byggnaden skrivs av över en förväntad genomsnittlig nyttjandeperiod för återstående komponenter. I IAS 16 är det ett krav att tillämpa komponentavskrivning för alla de delar som har ett väsentligt anskaffningsvärde i förhållande till anskaffningsvärdet av tillgången som helhet (ibid.).

Komponentmetoden är ett krav enligt K3 om det i föreningen finns betydande komponenter med olika nyttjandeperiod (Grant Thornton 2014). Om föreningen redovisar enligt komponentavskrivning är i regel de olika komponenterna avskrivna när det är dags att byta ut de (Drefeldt & Törning 2017, s. 416). Det ursprungliga beloppet för anskaffningsvärde och ackumulerade avskrivningar bokas då bort medan det nya anskaffningsvärdet bokas upp som tillgång istället, detta medför att ombyggnaden inte redovisas som en kostnad vilket den gör i K2 (Grant Thornton 2014).

Tillämpning av komponentmetoden i K3 kan betraktas mer tidskrävande, då den enskilt tar hänsyn till komponenternas olika livslängd. Det ställer också högre krav på kompetens hos den

13

som upprättar årsredovisningen vilket kan orsaka problem för bostadsrättsföreningar där lekmän ofta ansvarar för redovisningen (Hullgren 2013). Även Mattias Overud, redovisningsspecialist och ledamot i FAR:s policygrupp för redovisning, påstår att komponentmetoden är mer tidskrävande och menar att en konkret utmaning mellan skiftet från K2 till K3 är att ofta saknas underlag för att göra en komponentindelning (Lennartsson 2014).

2.3.2.3 Stärkt konsumentskydd på bostadsmarknaden (SOU 2017:31)

År 2015 tillsattes en utredning i syfte att se över och stärka konsumentskyddet på bostadsrättsmarknaden som sedan presenterades år 2017 (Regeringen 2017). Utredningen bedömer att konsumentskyddet generellt sett fungerar bra men att det finns väsentliga brister (SOU 2017:31, s. 17). En av dessa är att det kan vara problematiskt för den som ska köpa bostadsrätt att bedöma risken med köpet. Problematiken kopplas primärt till den ekonomiska planen och bostadsrättsföreningars redovisning som sägs fylla en viktig del av konsumentskyddet (ibid. s. 18).

Av den anledningen är det viktigt att uppgifterna i årsredovisningen är korrekta och redovisas på ett tydligt och begripligt sätt. Som tidigare nämnt förbjöds progressiva avskrivningar av Bokföringsnämnden år 2014 vilket leder till att en del bostadsrättsföreningar riskerar att redovisa stora negativa resultat under lång tid efter beslutet om inte avgifterna höjs vilket är svårtolkat för konsumenter (SOU 2017:31, s. 18).

Det ifrågasätts i utredningen om avskrivningar på föreningens byggnad är det mest lämpliga för att se dess långsiktiga möjligheter att sköta sitt underhåll (SOU 2017:31, s. 342). Dessutom försvåras tydandet ytterligare av bostadsrättsföreningars finansiella rapporter för intressenter ur den aspekten att de är svåra att jämföra med varandra. Det grundar sig i att en bostadsrättsförening får välja mellan att redovisa enligt K2 eller K3 (ibid. s. 19). En skillnad mellan regelverken är att i K2 får till exempel återinvesteringar inte aktiveras, det vill säga läggas på balansen och allokeras som en kostnad över nyttjandeperioden (Deurell & Rana 2017). Detta innebär att när större återinvesteringar av någon byggnadskomponent görs blir det stora negativa svängningar i resultatet det året, vilket blir svårt att förstå för konsumenten (SOU 2017:31, s 424).

14

Utredningen bedömde slutligen att dagens system med avskrivningar bör finnas kvar men att metoden för avskrivning behöver bli mer enhetlig (SOU 2017:31, s. 20). Med detta som grund föreslår utredningen att alla bostadsrättsföreningar ska göra avskrivningar på byggnader enligt komponentmetoden i K3. Förslaget grundar sig i att denna metod ger en bra bild av bostadsrättsföreningens resultat, ekonomiska ställning ger en starkare koppling till underhållsplanen samt behovet av likvida medel. Utredningen fastslår också att fondavsättningar kommer behövas som ett komplement i redovisningen för de allra flesta föreningar för att säkerställa ett långsiktigt underhåll. Vidare anser utredningen att nyckeltal är av stor vikt i bostadsrättsföreningars årsredovisning, eftersom dessa på ett enkelt sätt förser användaren med användbar information (SOU 2017:31 s. 21). Även kassaflödesanalys bedöms som extra viktig ur intressentperspektiv för att se att det kommer in pengar att betala utgifterna med (SOU 2017:31, s. 21).

Det saknas en särskild vägledning för bostadsrättsföreningars redovisning, inte heller K2 eller K3 är anpassade efter detta (SOU 2017, s. 21). Därför anser utredningen att Regeringen bör ge Bokföringsnämnden i uppdrag att ta fram sådan vägledning som även bör innehålla det som utredningen bedömt krävs för att fylla ut lagstiftningen. Detta till exempel som riktlinjer för relevanta nyckeltal och upprättande av kassaflödesanalys.

Senaste uppdateringen i utredningen är att justitie- och migrationsminister Morgan Johansson i november 2019 uttryckte i en debatt att de arbetar vidare med de förslag som finns i utredningen (Riksdagen 2019).

15

3 Teoretisk referensram

I detta avsnitt presenteras teorier som är relevanta och ligger till grund för undersökningen. Inledningsvis förklaras hur tillgångar värderas och svårigheten i att värdera en tillgång till pengar då aspekten om värdeförändring ska finnas med i bedömningen. Utifrån de olika värderingsmetoder som presenteras finns också olika perspektiv på kapitalbibehållande, det vill säga vilken nivå kapitalet måste uppgå till för att ha åstadkommit ett förbättrat resultat som förklaras nedan. Detta leder vidare till hur anskaffningsvärdet för tillgångar periodiseras, det vill säga fördelas över dess livslängd, i form av avskrivningar. Slutligen presenteras en forskningsöversikt som mynnar ut i studiens förklarande faktorer och därmed de hypoteser som kommer testas.

3.1 Kapitalbibehållande

Tillgångsvärdering avser det sätt som tillgångar värderas till pengar och det är det värdet som sedan ligger till grund för bedömning av avskrivningar (Smith, Brännström & Jansson 2017, s. 58). Det finns dock vissa svårigheter i att värdera en tillgång innan de är omvandlade till pengar vilket beror på att man har bristande kännedom om framtiden vad gäller värde och värdeförändring. Enligt författaren Agneta Stark (1994, s. 8) beskrivs detta värde som avskrivningsbasen vilket kan vara anskaffningsvärdet, nutida försäljningsvärde, återanskaffningsvärde och framtida värde

Valet av metod för tillgångsvärdering har endast betydelse för hur resultatet periodiseras, det vill säga fördelas mellan åren. Resultatet påverkas däremot av det kapitalbibehållandebegrepp som resultatet beräknas efter (Smith, Brännström & Jansson 2019, s. 105). En central del är hur resultatet ska mätas och att det finns olika definitioner på förbättring av resultat. En känd definition av Hicks (1946, refererad i Deegan & Unerman 2011, s. 162) är att förbättringen är det maximala beloppet som kan konsumeras under en period och man förväntar sig att klara sig lika bra i slutet av perioden som i början. Kortfattat kan kapitalbibehållande beskrivas som vilken nivå kapitalet (nettotillgångar) måste uppgå till för att ha åstadkommit ett förbättrat resultat (Smith, Brännström & Jansson 2017, s. 99). Frågan är vilket kapital som ska bibehållas innan någon förbättring anses ha uppstått (FAR 1985). Svaret som ges på den frågan kan förklaras ge uttryck för olika perspektiv av kapitalbibehållande. Benämningen “framtida värde”

16

är enligt Smith, Brännström & Jansson (2019, s. 60) inte allmänt accepterad, men används då det saknas en generell benämning i fråga.

Bibehållandet av kapital är den viktigaste enskilda informationen om icke-vinstdrivande organisationers verksamhet. Visserligen är det viktigt även för en vinstdrivande organisation men den sänder även ut information om hur välmående den är genom dels att visa i resultatet hur stor vinsten blir (Anthony 1980, s. 88).

3.1.1 Bibehålla monetärt kapital

Att behålla det monetära värdet av det egna kapitalet är det perspektiv som används i traditionell redovisning (FAR 1985; Smith, Brännström & Jansson 2017, s. 103). I Årsredovisningslagen 4 kap. 4 § (SFS 1995:1554) fastslås att tillgångar ska tas upp till anskaffningsvärdet. Det utgår från ett monetärt kapitalbibehållandeperspektiv som syftar till att bibehålla det monetära värdet av det egna kapitalet intakt innan man kan anses ha ett förbättrat resultat (Smith, Brännström & Jansson 2017, s. 100).

En tillgång värderas till anskaffningsvärdet som avser de likvida medel som gick åt för att anskaffa tillgången (Smith, Brännström & Jansson 2017, s. 60). Vid anskaffningstillfället beräknas tillgångens ekonomiska livslängd och anskaffningsvärdet fördelas sedan ut över denna tid med samma belopp varje år (ibid. s. 61). Det finns en problematik med att anta historiskt anskaffningsvärde som grund för avskrivningar. Problematiken avser att anskaffningsvärdet över tid blir obsolet när det handlar om relevans ur ett återanskaffningsperspektiv. Det grundar sig i att det är dyrare att återanskaffa en tillgång i framtiden på grund av inflation (SOU 2017:31, s. 20). Även Stark (1994, s. 50) tar upp problemet med inflation och avskrivningar. Enligt författaren vill de som ser avskrivningar som en fördelning av anskaffningsvärdet inte höja avskrivningarna och står fast vid att endast fördela anskaffningsvärdet som inte har förändrats. De som då antar ett annat kapitalbibehållandeperspektiv anser däremot att avskrivningarna måste höjas.

För en vinstdrivande organisation innebär perspektivet att utdelning endast ska göras i den utsträckning att det inte kommer urholka det finansiella kapitalet (Deegan & Unerman 2011, s. 162). Perspektivet tar då ingen hänsyn till prisförändringar och det finns en risk att vinsten överdrivs i perioder med stigande priser. Det beror på att hänsyn inte tas till förändrad köpkraft

17

utan tar utgångspunkt i anskaffningsvärdet. Stark (1994, s. 166) skriver i sin studie om avskrivningar i flerbostadshus att det monetära3 kapitalskydd som dessutom Agneta Stark

benämner detta som “nominellt kapitalskydd” aktiebolagslagen stadgar är otillräckligt. Om endast det monetära kapitalet bibehålls så innebär det att redan när avskrivningsbasen fastställs så har man beslutat att minska verksamheten (ibid.).

3.1.2 Bibehålla allmän köpkraft

Ett annat perspektiv på kapitalbibehållande fokuserar på att bibehålla den allmänna köpkraften av det egna kapitalet intakt innan man kan anses ha ett förbättrat resultat. Här är det historiska anskaffningsvärdet anpassat efter förändringar i köpkraften (Deegan & Unerman 2011, s. 163). Denna utgår från anskaffningsvärdet och justerar med inköpspriser (marknadsvärde). I perioder av stigande priser kommer det att leda till en minskning av inkomster i förhållande till de inkomster som beräknas ur ett historiskt perspektiv. Denna metod tar alltså inflation och andra förändringar i marknaden under beaktning och justerar vinsten så att företaget behåller samma produktionskapacitet. Den allmänna köpkraften avser en representativ “korg” varor och tjänster där inflationen är ett mått på förändringen av summan pengar som går åt för att köpa “korgen” (Smith, Brännström & Jansson 2017, s. 100). Detta mäts med ett generellt index. Enligt detta perspektiv värderas alltså tillgångar inte till anskaffningsvärdet, utan till någon form av marknadsvärde (ibid. s. 101).

Enligt författarna Smith, Brännström och Jansson (2017, s. 64) är denna värderingsmetod i princip den enklaste. Med det nutida försäljningsvärdet avses försäljningsvärdet av tillgången på balansdagen efter avdrag för försäljningskostnader (om man på balansdagen hade sålt tillgången). För fastigheter kan det dock vara svårt eller omöjligt att bedöma försäljningsvärdet då marknaden ofta är för tunn. Bostadsrättsföreningar är en så kallad “going concern”, även kallad fortlevnadsprincipen, och antas fortsätta sin verksamhet under obestämd tid och har därför inte som avsikt att sälja tillgången (Stark 1994, s. 29). Man kan också fråga sig om det är relevant att värdera en tillgång till nutida försäljningsvärde om man inte har någon som helst avsikt att sälja tillgången (Smith, Brännström & Jansson, s. 65).

Framtida värde som grund för avskrivningar innebär att tillgången värderas till värdet av förväntade framtida utbyten (Smith, Brännström & Jansson 2017, s. 65). Det finns ingen

3

18

speciell teknik vid mätning av framtida värde men ofta används en skattning av de framtida kassaflöden som en tillgång förväntas ge upphov till under sin återstående livslängd (ibid. s. 66). Även denna metod utgår från att tillgången ska säljas i framtiden vilket inte går ihop med “going concern”.

3.1.3 Bibehålla fysisk kapacitet

Det perspektiv som istället använder faktiska nuvärden är det som söker efter ett sätt att mäta ett förbättrat resultat som upprätthåller den fysiska kapaciteten intakt (Deegan & Unerman 2011, s. 163). Med bibehållande av fysisk kapacitet avses att företaget kan fortsätta bedriva verksamhet på samma nivå som förut genom att bibehålla eller återanskaffa de fysiska resurser som är grundläggande för verksamheten (Smith, Brännström & Jansson 2017, s. 102). Ett exempel kan vara ett företag som planerar fortsätta sin verksamhet, de har då bibehållit sin fysiska kapacitet om det egna kapitalet vid slutet av året räcker till för att återanskaffa ett lika stort lager som de tidigare haft. Detta perspektiv bygger på att det går att använda sig av återanskaffningsvärden vid värdering av tillgångarna (ibid.).

Med återanskaffningsvärdet för en tillgång avses vad det på balansdagen skulle kosta att köpa en motsvarande tillgång som den man har (Smith, Brännström & Jansson 2017, s. 62). Om det finns en fungerande andrahandsmarknad för tillgången i fråga, motsvarar det återanskaffningsvärdet för en tillgång med samma prestanda på andrahandsmarknaden. Om det inte finns en andrahandsmarknad uppstår problemet att tillgången utsätts för värdeminskning och det blir svårt att avgöra hur stor del av tillgången som förbrukas varje år (ibid.).

Anthony (1980, s. 87) menar att även om resultatet i en icke-vinstdrivande organisation inte fokuserar till att mäta lönsamhet kan det fortfarande ha en viktig mening. Idén om fysiskt kapitalbibehållande förenar de två olika synsätten på resultatet. Ett vinstdrivande företag bibehåller sitt kapital genom sin verksamhet om intäkterna under en period är betydande högre än kostnaderna, så betydande att det ger tillfredsställande avkastning till aktieägarna. Som huvudregel har en icke-vinstdrivande organisation inga aktieägare och därmed inte heller något behov av att ge avkastning på ett jämförbart sätt. En icke-vinstdrivande organisation bibehåller sitt kapital genom verksamheten om det går jämnt ut, det vill säga om inkomsterna är lika stora som utgifterna (ibid.).

19

Figur 3.1 Studiens författares illustration för mått på kapitalbibehållande kopplat till olika metoder av tillgångsvärdering

3.2 Avskrivningar

Avskrivningar är inte en utbetalning av likvider utan en kostnad som innebär att en utgift, eller ett annat värde på tillgången som bestämts som avskrivningsbas, fördelats över den eller de perioder den avser (Björn Lundén, 2019). Avskrivningen ska motsvara den ekonomiska förbrukning som sker av tillgången i takt med att den används, vanligtvis avser det att tillgången slits ut (FAR 2017). Det bestämda värdet på avskrivningsbasen ska således fördelas över

avskrivningstiden vilket ofta bestäms utifrån tillgångens ekonomiska livslängd (nyttjandeperioden) (Stark 1994, s. 8). Hur avskrivningsbasen ska fördelas över avskrivningstiden utgörs i sin tur av tidsfördelningsmönstret (periodiseringen) och dessa tre tillsammans kallar författaren för val av avskrivningsmetod. De avskrivningsmetoder som huvudsakligen används på byggnader presenteras nedan.

3.2.1 Avskrivningsmetoder

Enligt Bokföringsnämnden ska företaget välja den metod som bäst återspeglar hur tillgångens ekonomiska värde för företaget förbrukas (BFNAR 2016:10). Vid tillämpning av både K2 och K3 är linjär avskrivningsmetod den vanligaste då den i de flesta fall reflekterar en byggnads förbrukningsmönster (SOU 2017:31, s. 118). Tidigare har även progressiv avskrivningsmetod varit ett alternativ för fastigheter men sedan 2014 det inte längre tillåtet (ibid. s. 117).

20 3.2.1.1 Linjär avskrivning

Vid linjär avskrivning fördelas avskrivningen jämnt över nyttjandeperioden. Nordlund (2010, s. 7) presenterar två olika sätt att se på avskrivningar i sin rapport varav ett av de är allokeringssynsättet. Enligt allokeringssynsättet fördelas anskaffningsvärdet för en tillgång över tillgångens nyttjandeperiod vilket är detsamma som linjär avskrivning. Vidare menar han att det också kan ses som att anskaffningsvärdet fördelas över nyttjandeperioden för att matchas mot framtida intäkter vilket är problematiskt eftersom penningvärdet förändras över tid (ibid.). Detta bekräftas även i SOU:

“I vissa fall kan inflationen ha haft en så pass väsentlig inverkan att denna matchning inte längre ger en meningsfull ekonomisk information.” (SOU 2017:31, s. 114)

Vid tillämpning av både K2 och K3s avskrivningsmetod sker avskrivningarna linjärt.

3.2.1.2 Progressiv avskrivning

Tidigare tillämpade många bostadsrättsföreningar progressiva avskrivningar på fastigheternas värde, vilket resulterar i att avskrivningarna inledningsvis blir mycket låga (SOU 2017:31, s. 19). Progressiv avskrivning innebär att byggnaden minskar mindre i värde per år i början av nyttjandeperioden, vilket till exempel kan vara när byggnaden är nybyggd eller nyrenoverad, och att värdeminskningen blir större ju äldre byggnaden blir (Lundén 2017, s. 151). På så vis har framför allt föreningar bildade från 1990 och framåt kunna hålla årsavgifterna låga utan att behöva redovisa en förlust i redovisningen (SOU 2017:31, s. 18). Ur ett längre perspektiv kan det dock även leda till att föreningarna får problem att finansiera byggnaderna.

Enligt Lundén (2017, s. 152) används progressiva avskrivningar ofta för att “rädda” en bostadsrättsförenings resultaträkning för att föreningen inte ska redovisa en förlust. Förespråkare till progressiv avskrivning menar dock att byggnaden slits mer i slutet av nyttjandeperioden än i början. Lundén menar att detta argument inte stämmer och att förslitningen är jämn över hela nyttjandeperioden. Föreningens nytta av byggnaden bör enligt författaren vara jämnt fördelad hela tiden, den förbrukas alltså linjärt (ibid.).

21

3.3 Forskningsöversikt och förklarande faktorer

3.3.1 Sparande och kostnader för framtida underhåll

Sparandet bestäms genom underhållsplanen som är fastighetsägarens viktigaste verktyg för att säkerställa en långsiktig förvaltning av fastigheten (Underhållsplan u.å.a). Underhållsplanen beskriver fastighetens framtida underhållsbehov innefattande vad som ska göras, när det ska göras och vad det kommer att kosta. För en bostadsrättsförening är en bra underhållsplan viktig för att förvalta fastigheten som är föreningens största tillgång. Generellt gäller att ju större tidsperiod underhållsplanen omfattar, desto större kontroll får föreningen över framtida underhållskostnader (ibid.).

När föreningen skapar sin underhållsplan bör en uppskattning av en årlig snittkostnad för underhåll göras (Underhållsplan u.å.b). Avsättningen till underhållsfonden bör stå i paritet till denna snittkostnad. Den vanligast förekommande principen för en sådan avsättning är med 0,3 procent av fastighetens taxeringsvärde (Deurell 2014). Deurell menar dock att en sådan schablonavsättning innebär en medförd risk att föreningarna inte tänker till och utreder hur stort behovet för avsättningar faktiskt är för att klara ett långsiktigt underhållsbehov.

Underhållsfond kan också benämnas som reparationsfond, fond för yttre underhåll, yttre fond eller liknande (Underhållsplan u.å.b). Det som kallas avsättning till underhållsfond är endast en bokföringsmässig transaktion och innehåller i verkligheten inga sparade pengar. Syftet med avsättning till yttre fond är att bygga upp en bostadsrättsförenings likviditet för att den med egna medel ska klara vissa års större utgifter i framtiden utan att öka sin belåning eller uppta kapitaltillskott från medlemmarna (Deurell 2014). På så sätt kan årsavgiften hållas på en relativt jämn nivå.

Som tidigare nämnt verkar bostadsrättsföreningar enligt självkostnadsprincipen men ett visst likvidöverskott behövs som kan användas när större underhållsarbeten ska göras, därav läggs kostnader in (Deurell & Rana 2017). Dessa kostnader utgörs av avskrivning på byggnaden samt avsättning till underhållsfond. Deurell och Rana föreslår att istället för avskrivningar behövs nya regler med krav på avsättningar till underhållsplan kombinerat med en finansieringsanalys för framtida underhållsutgifter.

22

3.3.2 Ålder

Åldern på byggnaden skiljer sig mellan bostadsrättsföreningar och sparandet bör anpassas därefter. Över tid förekommer inflation vilket kan påverka avskrivningarna och därmed också sparandet i en bostadsrättsförening. Nordlund (2010) belyser problematiken i att inflation och konjunktureffekter kan påverka avskrivningarna, vilket i sin tur också har en påverkan på föreningars sparande. Enligt ett synsätt kommer avskrivningarna bli en följdeffekt av den pris/-värdeförändring som kan mätas vid olika tidpunkter under tillgångens livslängd. Om marknadsvärdet används för att mäta avskrivningen vid de olika tidpunkterna blir avskrivningen en effekt av hur byggnader prissätts på marknaden vid de olika tidpunkterna under nyttjandeperioden. Särskilt blir detta ett problem för byggnader som är en tillgång med lång livslängd. Ytterligare ett problem som tas upp är att ofta mäts fastighetens totala värde och därför kan det vara svårt att avgöra vilken del av värdet som hänförs till byggnad respektive mark (ibid.).

Ett annat synsätt på avskrivningar är enligt Nordlund (2010) är att anskaffningskostnaden fördelas över tillgångens livslängd för att motsvara framtida intäkter. Författaren förklarar att en tillgångs värde idag inte överensstämmer med dess värde på 1960-talet på grund av inflation. Det innebär då att ett historiskt kapitalbelopp ska matchas mot framtida intäkter i ett förändrat penningvärde. Avskrivningar kommer alltså te sig olika i äldre respektive nya föreningar (ibid.). Sparande genom avskrivningar kan därmed ses ge en motsatt effekt för föreningar att bygga upp ett lämpligt sparande (Deurell 2021).

Deurell och Rana (2017) menar också att avskrivningar på byggnad som en metod för att upprätta ett sparande i föreningen inte är lämpligt. Äldre hus har låga anskaffningsvärden men högre behov av underhållsåtgärder. En äldre förening står för större renoveringar än en ny förening, därför bör sparandet öka i och med att föreningens ålder stiger. Dock har nya byggnader högre anskaffningsvärden vilket leder till ett högre sparande än behovet, därför formuleras följande hypotes:

H1 Äldre bostadsrättsföreningar sparar mindre för framtida underhåll än yngre bostadsrättsföreningar.

23

3.3.3 Årsavgift

Årsavgifterna i bostadsrättsföreningar ämnar täcka föreningens kostnader och avsättning till underhållsfond (Bolagsverket u.å.). Johan Lindén, finansspecialist HSB Stockholm, menar att det helt felaktigt är en vanlig syn att en låg årsavgift automatiskt innebär en bra förening (Grossman 2019). Årsavgifterna har en essentiell roll i att delvis utgöra föreningars sparande vilket problematiseras genom de intressekonflikter som uppstår mellan verksamma aktörer på marknaden. För till exempel byggproducenter finns incitament att sätta låga årsavgifter på bostadsrätter för att på så vis driva upp bostadspriserna och därmed vinsterna till byggföretagen (SOU 2017:31, s. 109). Detta på bekostnad av föreningarnas långsiktiga ekonomiska situation.

Flera studier konstaterar att bostadsrättsföreningar i Sverige och Stockholm har ett för lågt sparande (Deurell 2014; HSB 2019; SOU 2017:31; Swedbank 2016). Föreningar som inte sparat tillräckligt och ska utföra underhållsåtgärder kan bekosta detta genom att låna pengar från banken eller kräva kapitaltillskott från de boende (Swedbank 2016). Båda alternativen kommer dock i slutändan påverka de boendes ekonomi och på sikt driva upp avgifterna, vilket på en transparent bostadsmarknad kommer sänka priset på bostadens värde. Att ha en högre årsavgift bör alltså möjliggöra ett högre sparande vilket också gör att avgifterna över tid kan hållas på en jämnare nivå. Ett otillräckligt sparande bedöms kunna leda till en ovilja att underhålla byggnaden eftersom det skulle resultera i en direkt urholkning av det egna kapitalet så snart en renovering görs (SOU 2017:31, s. 143). Det finns därmed också stor risk för häftiga svängningar i årsavgifterna.

Ett annat ämne som diskuterats i tidigare forskning avser hur belastningen av årsavgifterna ska ske jämnt över föreningens livscykel och mellan de boende. Deurell (2014) och SOU (2017:31, s. 130) fastslår att vid för lågt uttag av årsavgifter läggs en tung börda på kommande generationer. Omvänt gäller dock att nuvarande bostadsrättshavare rimligen inte ska betala för mycket i förmån för kommande generationer. Huvudsakligen finns problemet i att dagens bostadsrättshavare ser incitament till att själva betala låga årsavgifter och därmed inte stå för sin generations slitage. En anledning till incitamentet är att låga avgifter ger höga överlåtelsevärden (Triches 2018).

Tidigare studier indikerar att lånebesluten inte alltid är rationella inom bostadsmarknaden (Almenberg & Karapetyan 2014; Hjalmarsson & Hjalmarsson 2009). Till exempel redovisar Hjalmarsson och Hjalmarsson (2009) ett negativt samband mellan försäljningspriset på

24

bostadsrätter och nuvärdet av årsavgifterna. De upptäckte att en ökning på 100 kr av avgiften i nuvärde enbart resulterade i en minskning i försäljningspris på 75 kr. På en effektiv marknad skulle en ökning på en (1) enhet av nuvärdet av avgifterna resultera i att priserna skulle sjunka med en (1) enhet. Det vill säga ökningen på 100 kr skulle leda till ett minskat försäljningspris på 100 kr. Resultatet indikerar därmed att åtskilliga bostadsrättsföreningar med höga avgifter är överprisade samtidigt som de har ett lågt sparande. Det tycks dock inte avspeglas i bostadsrätternas priser då bostadsmarknaden i Stockholm bedöms vara en av de dyraste och riskfyllda i världen (Oxford Economics 2018).

Med detta i beaktning formuleras studiens andra hypotes:

H2 Bostadsrättsföreningar med högre årsavgift sparar mer för framtida underhåll än bostadsrättsföreningar med lägre årsavgift.

3.3.4 Skuldsättningsgrad

Vid ett bostadsrättsköp består priset av två delar; köpeskillingen (som kan finansieras med ett personligt bolån) samt en andel av den gemensamma skulden bostadsrättsföreningen har, som alla delägare i byggnaden ansvarar för (Hullgren 2013). Eftersom bostadsrättsföreningen också har lån behöver den som förvärvar en bostadsrätt ta med såväl föreningens lån i beräkning som sitt eget personliga bolån (Almenberg & Karapetyan 2014).

Almenberg och Karapetyan (2014) betonar vikten av att skuldsättning snarare än årsavgift bör återspeglas korrekt i försäljningspriset på bostadsrätter. Bolånemarknaden är viktig ur såväl ett makro- som ett mikroekonomiskt perspektiv då det är en stor marknad och störningar i den kan påverka hela ekonomin och den finansiella stabiliteten. För hushållen är bolånet också vanligtvis det största och dyraste kreditbeslut de någonsin ställs inför (Almenberg & Karapetyan 2014). Bostadsrättsföreningar är en betydande låntagare i Sverige och år 2019 uppgick dess lån på nationell nivå till 488 miljarder kronor (Svenska Bankföreningen 2019). I genomsnitt var föreningar i Sveriges genomsnittliga skuld 5 800 kr/kvm, för nyproducerade bostadsrättsföreningar dock 13 000 kr /kvm (Finansinspektionen 2020). Utlåningstakten till bostadsrättsföreningar har stigit fram till år 2017 för att sedan mattas av något men uppgick år 2019 till 3 procent i årstakt.

25

Statistik framtagen från bostadsrättsföreningar i Stockholms årsredovisningar från år 2018 skildrar att i snitt betalas 61 kr/kvm och år i räntekostnader (HSB 2019). I Stockholm är den vanligaste lägenhetsstorleken två rum och kök med en genomsnittlig boyta på 57 kvadratmeter (SCB 2016). Sammantaget innebär detta att det genomsnittliga boendet i Stockholm ska bära cirka 3 4774 kr i räntekostnader för föreningens lån varje år. En förening med hög

skuldsättningsgrad löper dessutom större risk för ökade ränteutgifter om ränteläget skulle förändras. En högre skuldsättning innebär en ökad räntekänslighet vilket i sin tur även kan ha en påverkan på årsavgifterna (HSB u.å.b). Ett förhöjt ränteläge kan därmed slå dubbelt mot boende i bostadsrätter, som dels får betala ökade räntekostnader på de privata lånen samtidigt som räntekostnaderna för föreningens lån ska täckas av ett sparande eller av de boende. Det är därför särskilt viktigt att föreningar med höga skulder har ett högt sparande för att amortera skulderna, bygga upp en buffert för framtida underhåll samt att skapa en motståndskraft och ha råd med förändringar i ränteläget. Nedanstående hypotes formuleras:

H3 Bostadsrättsföreningar med högre skuldsättning sparar mer för framtida underhåll än bostadsrättsföreningar med lägre skuldsättning.

3.3.5 Storlek

Enligt Bostadsrättslagens 1 kap. 2 § (SFS 1991:614) kan en bostadsrättsförening ha endast tre medlemmar eller fler. Idag finns cirka 6 000 bostadsrättsföreningar i Sverige med färre än 20 lägenheter, vilket utgör ungefär 25 procent av totala antalet föreningar (Jansson 2019).

Som tidigare nämnt ökar antalet föreningar hos Kronofogden samtidigt som skuldsättningsgraden ökar generellt sett (Ramnewall 2020). I artikeln poängteras vidare att föreningar med hög skuldsättning löper större risk för höjda årsavgifter framöver vid höjningar i ränteläget. Störst bedöms risken vara i mindre föreningar och en större ekonomisk risk tas i en förening med cirka 15 lägenheter. Detta beror på att varje enskilt hushåll har en större exponering för de gemensamma skulderna i små föreningar, i större föreningar är det fler som kan dela på kostnaderna om det behövs. Även bankerna bedömer risken som förhöjd ur ett kreditgivande perspektiv.

4