1

Regeringens proposition

2020/21:37

Skattereduktion för förvärvsinkomster och

utvidgad tidsgräns för expertskatt

Prop.

2020/21:37

Regeringen överlämnar denna proposition till riksdagen. Stockholm den 14 oktober 2020

Stefan Löfven

Magdalena Andersson

(Finansdepartementet)

Propositionens huvudsakliga innehåll

I propositionen föreslås att det införs en skattereduktion för fysiska personer med förvärvsinkomster. Skattereduktionen föreslås som huvud-regel vara 1 500 kronor för 2021 och ges till personer med en beskattningsbar förvärvsinkomst som är högre än 40 000 kronor per år.

I propositionen föreslås även att skattelättnaden för experter, forskare och andra nyckelpersoner utvidgas från att gälla under de tre första åren av den tidsbegränsade vistelsen i Sverige till att i stället gälla under högst fem år räknat från den dag vistelsen i Sverige påbörjades.

Prop. 2020/21:37

2

Innehållsförteckning

1 Förslag till riksdagsbeslut ... 4

2 Lagförslag ... 5

2.1 Förslag till lag om ändring i lagen (1986:468) om avräkning av utländsk skatt ... 5

2.2 Förslag till lag om ändring i inkomstskattelagen (1999:1229) ... 7

2.3 Förslag till lag om ändring i skatteförfarandelagen (2011:1244) ... 10

2.4 Förslag till lag om ändring i lagen (2020:000) om ändring i inkomstskattelagen (1999:1229) ... 12

3 Ärendet och dess beredning ... 14

4 Skattereduktion för förvärvsinkomster ... 15

4.1 Bakgrund och gällande rätt ... 15

4.2 En skattereduktion för förvärvsinkomster införs ... 16

4.3 Vilka som kan få skattereduktionen ... 19

4.4 Skattereduktionens storlek ... 20

4.5 Skattereduktionens förhållande till andra skattereduktioner och hur den ska räknas av ... 21

4.6 Skatteförfarandet ... 22

4.7 Ikraftträdande- och övergångsbestämmelser ... 24

4.8 Konsekvensanalys ... 25

5 Utvidgad tidsgräns för expertskatt ... 29

5.1 Bakgrund ... 29

5.2 Utvidgad tidsgräns från tre till fem år ... 30

5.3 Ikraftträdande- och övergångsbestämmelser ... 32

5.4 Konsekvensanalys ... 34

6 Författningskommentar ... 38

6.1 Förslaget till lag om ändring i lagen (1986:468) om avräkning av utländsk skatt ... 38

6.2 Förslaget till lag om ändring i inkomstskattelagen (1999:1229) ... 39

6.3 Förslaget till lag om ändring i skatteförfarandelagen (2011:1244) ... 40

6.4 Förslaget till lag om ändring i lagen (2020:000) om ändring i inkomstskattelagen (1999:1229) ... 41

Bilaga 1 Sammanfattning av promemorian Skattereduktion för förvärvsinkomster ... 42

Bilaga 2 Lagförslag i promemorian Skattereduktion för förvärvsinkomster ... 43

Bilaga 3 Förteckning över remissinstanserna (promemorian Skattereduktion för förvärvsinkomster)... 53

Bilaga 4 Sammanfattning av promemorian Utvidgad tidsgräns för expertskatt ... 54

3 Prop. 2020/21:37 Bilaga 5 Lagförslag i promemorian Utvidgad tidsgräns för

expertskatt ... 55 Bilaga 6 Förteckning över remissinstanserna (promemorian

Utvidgad tidsgräns för expertskatt) ... 57 Bilaga 7 Lagrådsremissens lagförslag... 58 Bilaga 8 Lagrådets yttrande ... 67 Utdrag ur protokoll vid regeringssammanträde

Prop. 2020/21:37

4

1

Förslag till riksdagsbeslut

Regeringens förslag:

1. Riksdagen antar regeringens förslag till lag om ändring i lagen (1986:468) om avräkning av utländsk skatt.

2. Riksdagen antar regeringens förslag till lag om ändring i inkomst-skattelagen (1999:1229).

3. Riksdagen antar regeringens förslag till lag om ändring i skatte-förfarandelagen (2011:1244).

4. Riksdagen antar regeringens förslag till lag om ändring i lagen (2020:000) om ändring i inkomstskattelagen (1999:1229).

5 Prop. 2020/21:37

2

Lagförslag

2.1

Förslag till lag om ändring i lagen (1986:468)

om avräkning av utländsk skatt

Härigenom föreskrivs att 2 kap. 10 § lagen (1986:468) om avräkning av utländsk skatt ska ha följande lydelse.

Lydelse enligt prop. 2019/20:175 Föreslagen lydelse

2 kap. 10 §1

Vid beräkning av den statliga inkomstskatt som hänför sig till de utländska inkomsterna ska den del av den statliga inkomstskatten som hänför sig till de utländska förvärvsinkomsterna respektive den del som hänför sig till de utländska kapitalinkomsterna beräknas var för sig. Den statliga och kommunala inkomstskatt som hänför sig till de utländska förvärvsinkomsterna (intäktsposter efter avdrag för kostnadsposter) ska anses utgöra så stor del av den skattskyldiges hela statliga respektive kommunala inkomstskatt på förvärvsinkomst, beräknad utan avräkning, som de utländska förvärvsinkomsterna utgör av den skattskyldiges sammanlagda förvärvsinkomst före allmänna avdrag, grundavdrag och sjöinkomstavdrag. Motsvarande gäller i tillämpliga delar vid beräkning av den del av den statliga inkomstskatten som hänför sig till de utländska kapitalinkomsterna.

Vid tillämpning av första stycket ska, om den skattskyldige fått skattereduktion enligt 67 kap. inkomstskattelagen (1999:1229), sådan reduktion anses ha skett från kommunal och statlig inkomstskatt, statlig fastighetsskatt respektive kommunal fastighetsavgift med så stor del av reduktionen som respektive skatt eller avgift utgör av det sammanlagda beloppet av nämnda skatter och avgift före sådan reduktion. Skattereduktion enligt 67 kap. 5–9 d, 34 och 35 §§ inkomstskattelagen ska dock anses ha skett bara från kommunal inkomstskatt.

Vid tillämpning av första stycket ska, om den skattskyldige fått skattereduktion enligt 67 kap. inkomstskattelagen (1999:1229), sådan reduktion anses ha skett från kommunal och statlig inkomstskatt, statlig fastighetsskatt respektive kommunal fastighetsavgift med så stor del av reduktionen som respektive skatt eller avgift utgör av det sammanlagda beloppet av nämnda skatter och avgift före sådan reduktion. Skattereduktion enligt 67 kap. 5–9 d, 34, 35 och 46–

48 §§ inkomstskattelagen ska dock

anses ha skett bara från kommunal inkomstskatt.

Om en skattskyldig enligt 2 § första stycket 4 lagen (1990:661) om avkastningsskatt på pensionsmedel ska betala avkastningsskatt gäller följande. Vid beräkningen av spärrbeloppet ska, vid bestämmande enligt första stycket av den statliga inkomstskatt som hänför sig till de utländska

Prop. 2020/21:37

6

inkomsterna, avkastningsskatt likställas med statlig inkomstskatt på förvärvsinkomst.

1. Denna lag träder i kraft den 1 januari 2021.

2. Lagen tillämpas första gången för det beskattningsår som börjar efter den 31 december 2020.

7 Prop. 2020/21:37

2.2

Förslag till lag om ändring i inkomstskattelagen

(1999:1229)

Härigenom föreskrivs i fråga om inkomstskattelagen (1999:1229)1

dels att 11 kap. 22 § ska ha följande lydelse,

dels att det ska införas tre nya paragrafer, 67 kap. 46–48 §§ och närmast

före 46–48 §§ nya rubriker av följande lydelse.

Nuvarande lydelse Föreslagen lydelse

11 kap. 22 §2

Experter, forskare eller andra nyckelpersoner ska inte ta upp sådan del av lön, arvode eller liknande ersättning eller förmån och sådana ersättningar för utgifter som avses i 23 §, om arbetet avser

1. specialistuppgifter med sådan inriktning eller på sådan kompetensnivå att det innebär betydande svårigheter att rekrytera inom landet,

2. kvalificerade forsknings- eller utvecklingsuppgifter med sådan inriktning eller på sådan kompetensnivå att det innebär betydande svårigheter att rekrytera inom landet, eller

3. företagsledande uppgifter eller andra uppgifter som medför en nyckelposition i ett företag.

Första stycket gäller bara om

– arbetsgivaren hör hemma i Sverige eller är ett utländskt företag med fast driftställe i Sverige,

– arbetstagaren inte är svensk medborgare,

– arbetstagaren inte varit bosatt eller stadigvarande vistats i Sverige någon gång under de fem kalenderår som föregått det kalenderår då arbetet påbörjas, och

– vistelsen i Sverige är avsedd att vara högst fem år.

Vid tillämpning av första stycket ska villkoren anses uppfyllda för en arbetstagare, om lön och annan ersättning för arbetet i Sverige per månad överstiger två gånger prisbasbeloppet för det kalenderår då arbetet påbörjas.

Denna paragraf tillämpas bara under de tre första åren av den

tidsbegränsade vistelsen.

Denna paragraf tillämpas under

högst fem år räknat från den dag vistelsen i Sverige påbörjades.

1 Lagen omtryckt 2008:803. 2 Senaste lydelse 2011:1271.

Prop. 2020/21:37 8 67 kap. Skattereduktion för förvärvs-inkomster

Vilka som kan få skattereduktion 46 §

De som är obegränsat skatt-skyldiga under hela beskattnings-året har rätt till skattereduktion för förvärvsinkomster om den beskatt-ningsbara förvärvsinkomsten är högre än 40 000 kronor.

Sådan rätt till skattereduktion har också de som är begränsat skattskyldiga enligt 3 kap. 18 § första stycket 1, 2 eller 3, om deras överskott av förvärvsinkomster i Sverige och i andra länder, uteslut-ande eller så gott som uteslututeslut-ande, utgörs av överskott av förvärvs-inkomster i Sverige.

Skattereduktionens storlek 47 §

Skattereduktion enligt 46 § ska uppgå till 1 500 kronor, om inte annat följer av andra stycket.

För personer som har en beskatt-ningsbar förvärvsinkomst mellan 40 000 kronor och 240 000 kronor ska skattereduktionen uppgå till 0,75 procent av skillnaden mellan den beskattningsbara förvärvsin-komsten och 40 000 kronor. Obegränsat skattskyldiga under del av beskattningsåret

48 §

De som är obegränsat skatt-skyldiga bara under en del av beskattningsåret har rätt till skattereduktion enligt 46 § med en tolftedel av den skattereduktion som skulle ha tillgodoförts dem om de varit obegränsat skattskyldiga under hela beskattningsåret, för varje kalendermånad eller del

9 Prop. 2020/21:37

därav under vilken de är obegränsat skattskyldiga.

Om de skattskyldigas överskott av förvärvsinkomster i Sverige och i andra länder, uteslutande eller så gott som uteslutande, utgörs av överskott av förvärvsinkomster i Sverige, ska dock bestämmelserna i 46 § tillämpas utan de begräns-ningar som anges i första stycket.

1. Denna lag träder i kraft den 1 januari 2021.

2. De nya bestämmelserna i 67 kap. tillämpas första gången för det beskattningsår som börjar efter den 31 december 2020.

3. Den nya bestämmelsen i 11 kap. 22 § tillämpas första gången för vistelser i Sverige som påbörjas efter den 31 maj 2020.

4. Om vistelsen i Sverige enligt punkt 3 påbörjas efter den 31 maj 2020 och skattelättnad har beviljats före den 1 januari 2021 får beslutets giltighetstid efter ansökan förlängas till att avse fem år från ankomsten till Sverige. Ansökan om förlängd giltighetstid får göras av arbetsgivaren eller arbetstagaren och ska ha kommit in till Forskarskattenämnden senast den 31 mars 2021.

5. Vid beslut om förlängd giltighetstid enligt punkt 4 är Forskarskattenämnden beslutsför med ordföranden eller vice ordföranden ensam.

Prop. 2020/21:37

10

2.3

Förslag till lag om ändring i

skatteförfarandelagen (2011:1244)

Härigenom föreskrivs att 12 kap. 3 § skatteförfarandelagen (2011:1244) ska ha följande lydelse.

Nuvarande lydelse Föreslagen lydelse

12 kap. 3 §1

De allmänna skattetabellerna ska grundas på att 1. inkomsten är oförändrad under kalenderåret,

2. mottagaren bara kommer att beskattas för den inkomst som anges i tabellen,

3. mottagaren inte ska betala någon annan skatt eller avgift än a) kommunal inkomstskatt,

b) statlig inkomstskatt på förvärvsinkomster,

c) begravningsavgift enligt begravningslagen (1990:1144), d) avgift enligt lagen (1994:1744) om allmän pensionsavgift,

e) avgift som avses i lagen (1999:291) om avgift till registrerat trossamfund, och

f) public service-avgift enligt lagen (2018:1893) om finansiering av radio och tv i allmänhetens tjänst,

4. mottagaren inte kommer att medges något annat avdrag än grundavdrag vid beskattningen, och

5. mottagaren kommer att medges skattereduktion för a) allmän pensionsavgift och

arbetsinkomst enligt 67 kap. 4–9 §§ inkomstskattelagen (1999:1229),

eller

b) sjukersättning och aktivitets-ersättning enligt 67 kap. 9 a § inkomstskattelagen.

a) allmän pensionsavgift och arbetsinkomst enligt 67 kap. 4–9 §§ inkomstskattelagen (1999:1229),

b) sjukersättning och aktivitets-ersättning enligt 67 kap. 9 a § inkomstskattelagen, eller

c) förvärvsinkomster enligt 67 kap. 46–48 §§ inkomstskattelagen.

Tabellerna ska också ange skatteavdraget för

1. den som är född 1938 eller senare och inte är skyldig att betala allmän pensionsavgift enligt 67 kap. 4 § inkomstskattelagen, och

2. den som inte har rätt till skattereduktion för arbetsinkomst enligt 67 kap. 5–9 §§ inkomstskattelagen.

Bestämmelserna i första stycket ska också tillämpas för den som är född 1937 eller tidigare och har rätt till skattereduktion för arbets-inkomst enligt 67 kap. 5–9 §§ inkomstskattelagen.

Bestämmelserna i första stycket ska också tillämpas för den som är född 1937 eller tidigare och har rätt till skattereduktion för arbets-inkomst enligt 67 kap. 5–9 §§ eller

för förvärvsinkomster enligt

11 Prop. 2020/21:37 67 kap. 46–48 §§ inkomstskatte-lagen.

1. Denna lag träder i kraft den 1 januari 2021.

2. Lagen tillämpas första gången för det beskattningsår som börjar efter den 31 december 2020.

Prop. 2020/21:37

12

2.4

Förslag till lag om ändring i lagen (2020:000)

om ändring i inkomstskattelagen (1999:1229)

Härigenom föreskrivs att 1 kap. 11 § och 67 kap. 1 och 2 §§ inkomstskattelagen (1999:1229) i stället för lydelsen enligt lagen (2020:000) om ändring i den lagen ska ha följande lydelse.Lydelse enligt prop. 2020/21:1 Föreslagen lydelse

1 kap. 11 §

Bestämmelser om hur skatten ska beräknas finns i 65 kap.

Bestämmelser om beräkning av skatt på ackumulerad inkomst finns i 66 kap.

Bestämmelser om skatte-reduktion för underskott av kapital, arbetsinkomst (jobbskatteavdrag), sjukersättning och aktivitets-ersättning, boende i vissa områden (regional skattereduktion), allmän pensionsavgift, sjöinkomst, hus-hållsarbete, installation av grön teknik, gåva och mikroproduktion av förnybar el finns i 67 kap.

Bestämmelser om skatte-reduktion för underskott av kapital, arbetsinkomst (jobbskatteavdrag), sjukersättning och aktivitetser-sättning, förvärvsinkomst, boende i vissa områden (regional skatte-reduktion), allmän pensionsavgift, sjöinkomst, hushållsarbete, in-stallation av grön teknik, gåva och mikroproduktion av förnybar el finns i 67 kap.

67 kap. 1 § I detta kapitel finns bestämmelser om skattereduktion för fysiska personer i 2–45 §§ och för juridiska personer i 2 och 27–33 §§.

I detta kapitel finns bestämmelser om skattereduktion för fysiska personer i 2–48 §§ och för juridiska personer i 2 och 27–33 §§.

Skattereduktion ska anges i hela krontal så att öretal faller bort. 2 §

Skattereduktion ska göras för sjöinkomst, allmän pensionsavgift, arbetsinkomst (jobbskatteavdrag), sjukersättning och aktivitetsersätt-ning, boende i vissa områden (regional skattereduktion), under-skott av kapital, hushållsarbete, installation av grön teknik, gåva och mikroproduktion av förnybar el i nu nämnd ordning.

Skattereduktion ska göras för sjöinkomst, allmän pensionsavgift, arbetsinkomst (jobbskatteavdrag), sjukersättning och aktivitetsersätt-ning, förvärvsinkomst, boende i vissa områden (regional skatte-reduktion), underskott av kapital, hushållsarbete, installation av grön teknik, gåva och mikroproduktion av förnybar el i nu nämnd ordning. Skattereduktion ska räknas av

mot kommunal och statlig inkomst-skatt som beräknats enligt 65 kap.,

Skattereduktion ska räknas av mot kommunal och statlig inkomst-skatt som beräknats enligt 65 kap.,

13 Prop. 2020/21:37 mot statlig fastighetsskatt enligt

lagen (1984:1052) om statlig fastighetsskatt samt mot kommunal fastighetsavgift enligt lagen (2007:1398) om kommunal fastighetsavgift. Skattereduktion enligt 5–9 d, 34 och 35 §§ ska dock räknas av endast mot kommunal inkomstskatt.

mot statlig fastighetsskatt enligt lagen (1984:1052) om statlig fastighetsskatt samt mot kommunal fastighetsavgift enligt lagen (2007:1398) om kommunal fastighetsavgift. Skattereduktion enligt 5–9 d, 34, 35 och 46–48 §§ ska dock räknas av endast mot kommunal inkomstskatt.

Prop. 2020/21:37

14

3

Ärendet och dess beredning

Enligt januariavtalet, den sakpolitiska överenskommelsen mellan Socialdemokraterna, Centerpartiet, Liberalerna och Miljöpartiet de gröna, ska en kraftfull grön skatteväxling genomföras genom att höjda miljö-skatter ger utrymme för att sänka miljö-skatterna på jobb och företagande. Tanken med en grön skatteväxling är att ingen höjning ska ske av det totala skatteuttaget. Höjda skatter på energi och miljöutsläpp ska balanseras med en sänkning av andra skatter.

I budgetpropositionen för 2021 (prop. 2020/21:1 Förslag till statens budget, finansplan och skattefrågor avsnitt 13.6) aviserade regeringen att den under 2020 avser att återkomma med ett förslag om sänkt inkomstskatt för fysiska personer som en del bl.a. av en grön skatteväxling. I samma proposition aviserade regeringen att den under 2020 även avser att återkomma med ett förslag om utvidgad tidsgräns för expertskatt (avsnitt 13.8).

Inom Finansdepartementet har promemorian Skattereduktion för förvärvsinkomster (skattereduktionspromemorian) utarbetats. Prome-morian innehåller två alternativa förslag på utformning av en sådan skattereduktion. Det ena alternativet, härefter benämnt alternativ 1, inne-bär att skattereduktionen inte ges till personer som har förvärvsinkomster över skiktgränsen för statlig inkomstskatt och att skattereduktionen fasas ut för dem som har förvärvsinkomster strax under skiktgränsen. Det andra alternativet, härefter benämnt alternativ 2, har inte någon begränsning kopplad till skiktgränsen, vilket också innebär att skattereduktionens belopp är mindre. En sammanfattning av promemorian finns i bilaga 1 och promemorians lagförslag finns i bilaga 2. Promemorian har remiss-behandlats. En förteckning över remissinstanserna finns i bilaga 3. Remissvaren finns tillgängliga i Finansdepartementet (Fi2020/02955).

Finansdepartementet har även tagit fram promemorian Utvidgad tidsgräns för expertskatt (expertskattepromemorian). Förslaget innebär att skattelättnaden för experter, forskare och andra nyckelpersoner utvidgas från att gälla under de tre första åren av den tidsbegränsade vistelsen i Sverige till att i stället gälla under de fem första åren av den tidsbegränsade vistelsen. En sammanfattning av promemorian finns i bilaga 4. Promemorians lagförslag finns i bilaga 5. Promemorian har remiss-behandlats. En förteckning över remissinstanserna finns i bilaga 6. Remissvaren finns tillgängliga i Finansdepartementet (Fi2020/02950).

Lagrådet

Regeringen beslutade den 1 oktober 2020 att inhämta Lagrådets yttrande över de lagförslag som finns i bilaga 7. Lagrådets yttrande finns i bilaga

8. Lagrådet lämnar förslagen utan erinran. I förhållande till

lagrådsremissen har vissa mindre språkliga och redaktionella ändringar gjorts.

15 Prop. 2020/21:37

4

Skattereduktion för förvärvsinkomster

4.1

Bakgrund och gällande rätt

I dag finns ett flertal olika skattereduktioner för fysiska personer som är hänförliga till deras inkomstskatt. Bestämmelser om skattereduktion finns i 67 kap. inkomstskattelagen (1999:1229), förkortad IL.

Skattskyldiga med sjöinkomst under hela beskattningsåret får skatte-reduktion med 14 000 kronor vid anställning på fartyg som går i fjärrfart och med 9 000 kronor vid anställning på annat fartyg. Skattskyldiga som bara under del av beskattningsåret har sjöinkomst får skattereduktion med motsvarande andel av året som sjöinkomst uppbärs under (67 kap. 3 § IL). Obegränsat skattskyldiga, och vissa begränsat skattskyldiga, har rätt till skattereduktion för arbetsinkomster (jobbskatteavdrag). Jobbskatte-avdragets storlek beräknas olika beroende på den skattskyldiges inkomster och om denne är över 65 år. Den som är obegränsat skattskyldig under del av beskattningsåret får jobbskatteavdrag med en andel som motsvarar andelen av beskattningsåret som den skattskyldige var obegränsat skatt-skyldig. Med arbetsinkomster avses skattepliktiga inkomster av an-ställning och av aktiv näringsverksamhet som närmare definieras genom hänvisningar till socialförsäkringsbalken (67 kap. 5–9 §§ IL).

Obegränsat skattskyldiga, och vissa begränsat skattskyldiga, har rätt till skattereduktion för sjukersättning och aktivitetsersättning. Underlaget för skattereduktion består av sådan sjukersättning och aktivitetsersättning som ska tas upp till beskattning enligt IL. Reduktionens storlek förhåller sig till inkomsternas storlek. Reduktionen minskas för dem som är obegränsat skattskyldiga del av året på motsvarande sätt som för jobbskatteavdraget (67 kap. 9 a–9 d §§ IL). Reduktionen kan kombineras med jobbskatte-avdraget ifall den skattskyldige även har arbetsinkomster.

Fysiska och juridiska personer har rätt till skattereduktion för viss produktion av förnybar el som beräknas utifrån mängden förnybar el som har matats in i elnätet, dock inte mer än vad mikroproducenten har förbrukat från elnätet (67 kap. 27–33 §§ IL).

Dessutom finns det flera skattereduktioner som inte har direkt koppling till den skattskyldiges inkomster enligt IL. Här kan särskilt nämnas skatte-reduktion för allmän pensionsavgift (67 kap. 4 § IL), skatteskatte-reduktion för hushållsarbete, s.k. rot- och rutavdrag (67 kap. 11–19 §§ IL) och reduktion för kommunal fastighetsavgift (lagen [2008:826] om skatte-reduktion för kommunal fastighetsavgift). Regeringen har även utarbetat ett förslag till en regional skattereduktion. Den föreslås innebära att personer som är bosatta i kommuner som i sin helhet ingår i stödområde A eller B, främst i Norrland och nordvästra Svealand, får en skatte-reduktion med 1 675 kronor per år (prop. 2019/20:175). Härutöver har regeringen utarbetat ett förslag på en skattereduktion för installation av grön teknik (prop. 2020/21:1 Förslag till statens budget, finansplan och skattefrågor avsnitt 13.4).

Jobbskatteavdraget och skattereduktionen för sjukersättning och aktivitetsersättning ska endast räknas av mot kommunal inkomstskatt medan övriga skattereduktioner i 67 kap. IL räknas av mot kommunal och statlig inkomstskatt, mot statlig fastighetsskatt enligt lagen (1984:1052)

Prop. 2020/21:37

16

om statlig fastighetsskatt samt mot kommunal fastighetsavgift enligt lagen (2007:1398) om kommunal fastighetsavgift.

4.2

En skattereduktion för förvärvsinkomster införs

Regeringens förslag: Som en del bl.a. av en grön skatteväxling införs en skattereduktion för fysiska personer med förvärvsinkomster, såsom inkomst av arbete, socialförsäkringsförmåner och pension. Skatte-reduktionen ges utan begränsning till skiktgränsen för statlig inkomst-skatt.

Skattereduktionspromemorians förslag överensstämmer delvis med regeringens. Regeringens förslag motsvarar alternativ 2 i promemorian.

Remissinstanserna: En knapp majoritet av de remissinstanser som har yttrat sig tillstyrker eller har inget att invända mot att något av alternativen i promemorian genomförs. Bland dessa kan nämnas Försäkringskassan,

Pensionsmyndigheten och Skatteverket.

Förslaget avstyrks av Ekonomistyrningsverket (ESV), Institutet för

arbetsmarknads- och utbildningspolitisk utvärdering (IFAU), Lands-organisationen i Sverige (LO), Näringslivets skattedelegation (NSD), till

vilken Svenskt Näringsliv ansluter sig, och Tjänstemännens

central-organisation (TCO). Dessa remissinstanser för samtliga fram att

skatte-reduktionen innebär en stor offentligfinansiell kostnad samt att det finns andra åtgärder som i stället bör prioriteras. IFAU bedömer att det vore mer angeläget att använda ett eventuellt reformutrymme till att sänka marginal-skatten för dem som betalar statlig inkomstskatt för att på så sätt öka arbetsutbudet och hindra skadlig skatteplanering. LO anser att skatte-intäkterna i stället behöver öka för att finansiera välfärdskostnader samt för fram att skatteförändringar bör ske inom ramen för en bredare skatte-reform. Även ESV och TCO anser att det hade varit bättre om den före-slagna förändringen hade analyserats och värderats i samband med en större översyn av skattesystemet. ESV, LO och NSD anser härutöver att syftet med förslaget behöver tydliggöras.

Arbetsförmedlingen tillstyrker förslaget och bedömer att det kommer att

påverka arbetskraftsdeltagandet positivt genom ytterligare incitament för deltagande på arbetsmarknaden bland individer med bidragsförsörjning och genom att deltidsanställda ges incitament till heltidsarbete. Arbets-förmedlingen anser dock att det finns en risk att förslaget leder till motsatt effekt när det kommer till valet mellan arbete och pension. Även

Arbets-givarverket ställer sig ur ett kompetensförsörjningsperspektiv positivt till

sänkt skatt på förvärvsinkomster, men tror att förslaget endast har en begränsad effekt på kompetensförsörjningen i statlig sektor. NSD bedömer att förslaget inte har någon effekt på arbetsutbudet eftersom ingen skillnad görs mellan olika typer av förvärvsinkomster. Även ESV, Företagarna och Konjunkturinstitutet anser att inkluderingen av socialförsäkringsför-måner inte är optimal om syftet med förslaget är att öka incitamenten till arbete.

Flera remissinstanser, däribland NSD, TCO och Sveriges Ingenjörer, för fram att ytterligare en skattereduktion gör skattesystemet mer komplicerat och svåröverskådligt. ESV anser att syftet med förslaget hade kunnat

17 Prop. 2020/21:37 uppnås, eller åtminstone borde ha prövats, inom ramen för redan befintliga

skattereduktioner. Även Pensionsmyndigheten anser att ett mer lättill-gängligt regelverk vore att föredra och efterlyser ett resonemang kring var-för inte grundavdraget höjs.

Av de olika alternativen i promemorian förordar Arbetsförmedlingen och Småföretagarnas riksförbund alternativ 1, dvs. att skattereduktionen inte ges till skattskyldiga med inkomster som överstiger skiktgränsen för statlig inkomstskatt. Arbetsförmedlingen lyfter fram att alternativ 1 kan ha en starkare positiv effekt på arbetskraftsutbudet bland grupper som har en svag koppling till arbetsmarknaden. Företagarna, Konjunkturinstitutet, Sveriges Ingenjörer och Skattebetalarnas förening förordar å sin sida alternativ 2, dvs. att skattereduktionen ges utan begränsning till skikt-gränsen för statlig inkomstskatt. Samtliga anser att alternativ 2 är att före-dra eftersom det alternativet inte innebär en ökad marginalskatt på inkomster omkring skiktgränsen för statlig inkomstskatt.

Skälen för regeringens förslag

En skattereduktion för förvärvsinkomster införs

Enligt januariavtalet, den sakpolitiska överenskommelsen mellan Social-demokraterna, Centerpartiet, Liberalerna och Miljöpartiet de gröna, ska en kraftfull grön skatteväxling genomföras genom att höjda miljöskatter ger utrymme för att sänka skatterna på jobb och företagande. Målet är att den gröna skatteväxlingen ska omsluta minst 15 miljarder kronor.

En utgångspunkt i den gröna skatteväxlingen är att det totala skatteut-taget ska förbli detsamma. Höjda skatter på energi och miljöutsläpp ska alltså balanseras med en sänkning av andra skatter. Som en del av bl.a. den gröna skatteväxlingen anser regeringen att inkomstskatten för fysiska personer bör sänkas. Skattesänkningen bör ha en bred utformning med tyngdpunkt på låga och medelhöga förvärvsinkomster.

Regeringen anser samtidigt att skattesänkningen genom sin utformning ska kunna fungera som ett incitament för personer, särskilt med lägre inkomster, att komma ut i heltidsarbete. En skattesänkning som riktar sig mot låga och medelhöga inkomster kan förväntas få denna effekt. Skattesänkningar riktade främst mot låga och medelhöga inkomster kan också antas påverka den privata konsumtionen mer jämfört med andra typer av skattesänkningar och de kan även bidra till att stärka hushållens ekonomiska trygghet.

Syftet med förslaget är alltså bl.a. att kompensera för höjda miljöskatter inom ramen för en grön skatteväxling, och att skapa incitament till att komma ut i heltidsarbete. Skattesänkningen bör som huvudregel göras med ett fast belopp per år (se närmare nedan om utformningen). Storleken på skattesänkningen växer under de kommande åren.

Skattesänkningen föreslås genomföras i form av en skattereduktion. Några remissinstanser, däribland ESV och TCO, framhåller att en skatte-reduktion gör skattesystemet mer svåröverskådligt och komplicerat. Även

Pensionsmyndigheten anser att ett mer lättillgängligt regelverk vore att

föredra och efterlyser ett resonemang kring varför inte grundavdraget höjs. Regeringen gör bedömningen att det lämpligaste sättet att genomföra skattesänkningen är i form av en skattereduktion. Vid denna bedömning beaktas särskilt att en skattereduktion, till skillnad från ett höjt

Prop. 2020/21:37

18

drag, inte påverkar kommunernas och regionernas skatteunderlag. En skattereduktion kan även justeras på ett enkelt sätt vid behov och är därför sammantaget att föredra framför ett höjt grundavdrag. Eftersom denna skattereduktion i hög grad skiljer sig åt från befintliga skattereduktioner både i personkrets och övrig utformning bedöms det inte heller möjligt att, på det sätt som ESV föreslagit, genomföra skattesänkningen inom ramen för redan befintliga reduktioner. Regeringen anser alltså att en ny skatte-reduktion är det lämpligaste sättet att utforma skattesänkningen.

Flera remissinstanser, däribland LO och TCO, efterfrågar andra åtgärder eller anser att regeringen bör prioritera arbetet med en bred skattereform. När det gäller frågan om behovet av en övergripande och bred skatte-översyn, konstaterar regeringen att det kräver en omfattande utredning, vilket ligger utanför detta lagstiftningsärende. Även de synpunkter som har förts fram rörande behovet av andra åtgärder ligger utanför detta lagstiftningsärende och behandlas därför inte vidare här.

Ett antal remissinstanser har fört fram synpunkter på att samtliga för-värvsinkomster omfattas av förslaget. Dessa synpunkter behandlas i av-snitt 4.3.

Skattereduktionen ges utan begränsning till skiktgränsen för statlig inkomstskatt

Den promemoria som remitterats innehåller två alternativa förslag på genomförande av skattereduktionen. Promemorians alternativ 1 innebär att skattereduktionen begränsas till skattskyldiga med inkomster som understiger skiktgränsen för statlig inkomstskatt och att en avtrappning av reduktionen görs för dem med inkomster strax under skiktgränsen. Prome-morians alternativ 2 innebär att skattereduktionen ges utan begränsning för skiktgränsen, men med ett något lägre belopp än i alternativ 1.

Bland de remissinstanser som har yttrat sig över de två förslagen för-ordar bl.a. Arbetsförmedlingen alternativ 1 med hänvisning till att alternativet kan innebära en starkare positiv effekt på arbetskraftsutbudet bland personer som står långt ifrån arbetsmarknaden. Alternativ 2 å sin sida förordas av bl.a. Företagarna och Konjunkturinstitutet med hänsyn till att alternativet inte innebär en ökad marginalskatt på inkomster om-kring skiktgränsen för statlig inkomstskatt.

Enligt regeringens bedömning har båda förslagen, genom sin utformning med ett fast belopp, ett tydligt fokus på låg- och medelinkomsttagare. Skattereduktionen blir procentuellt sett störst för personer med de lägsta kollektivavtalsenliga heltidslönerna. Alternativ 1 har dock den fördelen att skattereduktionen kan ges med ett större belopp eftersom den omfattar färre skattskyldiga. Ett av förslagets syften är dock att skattereduktionen, mot bakgrund av att den delvis ingår i en grön skatteväxling, ska komma så många som möjligt till del. Alternativ 2 är att föredra i detta avseende. Alternativ 2 har också, som flera remissinstanser påpekar, den fördelen att marginalskatten inte ökar för personer med inkomster kring skiktgränsen för statlig inkomstskatt. Sammantaget anser regeringen att promemorians alternativ 2 bäst svarar mot förslagets syfte och därför är att föredra. Skattereduktionen bör således ges utan begränsning till skiktgränsen för statlig inkomstskatt.

19 Prop. 2020/21:37

Lagförslag

Förslaget föranleder införandet av en ny paragraf, 67 kap. 46 §, i inkomstskattelagen.

4.3

Vilka som kan få skattereduktionen

Regeringens förslag: Skattereduktionen ges till fysiska personer som är obegränsat skattskyldiga under hela beskattningsåret om deras beskattningsbara förvärvsinkomst är högre än 40 000 kronor.

Rätt till skattereduktion har också de som är begränsat skattskyldiga enligt 3 kap. 18 § första stycket 1, 2 eller 3 inkomstskattelagen, om deras överskott av förvärvsinkomster i Sverige och i andra länder, uteslutande eller så gott som uteslutande, utgörs av överskott av förvärvsinkomster i Sverige.

Skattereduktionspromemorians förslag överensstämmer delvis med regeringens. Regeringens förslag motsvarar alternativ 2 i promemorian.

Remissinstanserna: Flera remissinstanser har synpunkter på att skatte-reduktionen omfattar samtliga förvärvsinkomster. Arbetsförmedlingen av-styrker att förslaget ska gälla socialförsäkringsförmåner, och särskilt in-komst av pension, då detta enligt Arbetsförmedlingen kan minska arbets-kraftsutbudet. Även Ekonomistyrningsverket anser att inkluderingen av samtliga förvärvsinkomster inte är optimal om syftet med förslaget är att öka incitamenten till arbete. Företagarna och Konjunkturinstitutet lyfter fram att regeringen bör överväga att sänka inkomster från socialför-säkringar proportionerligt med skattereduktionen i syfte att bibehålla nettoersättningsgraden och därmed incitamenten att övergå till arbets-inkomster.

Skälen för regeringens förslag: Skattereduktionen föreslås ges till skattskyldiga med beskattningsbara förvärvsinkomster. Med förvärvsin-komster avses summan av överskott i inkomstslagen tjänst och närings-verksamhet minskat med allmänna avdrag (1 kap. 5 § IL). I liknande reformer, t.ex. jobbskatteavdraget, har det gjorts skillnad på inkomster från arbete och andra inkomster. Denna skattereduktion föreslås emellertid ges för samtliga inkomster i inkomstslaget tjänst, dvs. även inkomster från socialförsäkringsförmåner såsom pension och föräldrapenning. Även in-komster av näringsverksamhet, som t.ex. kan komma från en enskild firma eller ett handelsbolag, omfattas av förslaget.

Flera remissinstanser, däribland Arbetsförmedlingen och

Konjunktur-institutet, bedömer att en skattesänkning som även omfattar

socialför-säkringsförmåner kan minska incitamenten till arbete.

Regeringen vill i detta sammanhang framhålla att det är av vikt att skattesänkningen, mot bakgrund av att den delvis ingår i en grön skatte-växling, ska komma så många skattskyldiga som möjligt till del samtidigt som skattereduktionen även ska fungera som ett incitament till att komma ut i heltidsarbete. Båda dessa aspekter måste alltså beaktas vid utformningen av förslaget. För att komma så många skattskyldiga som möjligt till del bör skattereduktionen omfatta inkomster från såväl arbete och pension som andra socialförsäkringsförmåner. Det är därför inte

Prop. 2020/21:37

20

aktuellt att som följd av skattereduktionen sänka inkomster från social-försäkringsförmåner proportionerligt med reduktionen på de sätt som några remissinstanser föreslagit.

För att skattereduktionen även ska kunna fungera som ett incitament till att komma ut i heltidsarbete föreslås en infasning av skattereduktionens storlek från en beskattningsbar förvärvsinkomst på 40 000 kronor, där hela skattereduktionen ges först vid beskattningsbara förvärvsinkomster som ungefärligen motsvarar inkomsten hos de lägsta kollektivavtalsenliga heltidslönerna. Regeringen bedömer att en sådan infasning ger incitament till att gå från bidrag eller deltidsarbete till ett heltidsarbete, och alltså uppfyller förslagets syfte i detta avseende. Infasningens närmare utformning beskrivs i avsnitt 4.4.

Skattereduktionen föreslås som huvudregel utgöras av en bestämd summa i stället för en mer komplicerad uträkning (se nedan under avsnitt 4.4). Så är i dag fallet med skattereduktionen för sjöinkomst. Något särskilt underlag för reduktionen behöver därför inte definieras. Som nämnts ovan ska skattereduktionen dock endast omfatta förvärvsinkomster, dvs. in-komst från tjänst och näringsverksamhet.

För personer som är skattskyldiga endast delar av året i Sverige ska skattereduktionen fördelas efter den tid den skattskyldige varit obegränsat skattskyldig i landet. Detta bör dock inte gälla om den skattskyldige har sin förvärvsinkomst uteslutande eller så gott som uteslutande från Sverige. I sådant fall ska skattereduktionen beräknas som om den skattskyldige varit obegränsat skattskyldig under hela beskattningsåret.

Lagförslag

Förslaget föranleder införandet av två nya paragrafer, 67 kap. 46 och 48 §§, i inkomstskattelagen.

4.4

Skattereduktionens storlek

Regeringens förslag: Skattereduktion ska som huvudregel göras med 1 500 kronor 2021. För personer som har en beskattningsbar förvärvs-inkomst mellan 40 000 kronor och 240 000 kronor ska skatte-reduktionen i stället uppgå till 0,75 procent av skillnaden mellan den beskattningsbara förvärvsinkomsten och 40 000 kronor.

Skattereduktionspromemorians förslag överensstämmer delvis med regeringens. Regeringens förslag motsvarar i huvudsak alternativ 2 i promemorian. I promemorian föreslås att skattereduktionen ska ges med ett belopp om 1 300 kronor samt att infasningen av reduktionen vid inkomster mellan 40 000 kronor och 240 000 kronor ska uppgå till 0,65 procent av skillnaden mellan den beskattningsbara förvärvsinkomsten och 40 000 kronor.

Remissinstanserna: När det gäller skattereduktionens storlek ifråga-sätter några remissinstanser, däribland Småföretagarnas riksförbund och

Tjänstemännens centralorganisation (TCO), värdet av att införa en

skatte-reduktion som endast uppgår till vad remissinstanserna beskriver som någon hundralapp i månaden.

21 Prop. 2020/21:37 Skälen för regeringens förslag: Som nämnts ovan bör

skatte-reduktionen som huvudregel utgöras av en bestämd summa. Det föreslås här att den summan ska vara 1 500 kronor 2021. Några remissinstanser, däribland Småföretagarnas riksförbund och TCO, ställer sig tveksamma till värdet av åtgärden med hänsyn till storleken på beloppet.

Regeringen bedömer att den föreslagna skattereduktionen uppnår syftet att utgöra en del av en grön skatteväxling och att fungera som ett incitament att komma ut i heltidsarbete. Att skattereduktionen ges med ett fast belopp innebär också att skattesänkningen, i förhållande till inkomstnivå, blir som störst för personer med låga och medelhöga förvärvsinkomster, vilket kan få positiva stimulanseffekter i form av ökad privat konsumtion.

Eftersom skattereduktionen ska kunna fungera som ett incitament att komma ut i heltidsarbete bör en infasning av skattereduktionens storlek göras. Vid utformningen av denna infasning måste en avvägning göras mellan att skattereduktionen ska fungera som ett incitament att komma ut i arbete och samtidigt komma så många som möjligt till del. Det föreslås därför att infasningen påbörjas vid en beskattningsbar förvärvsinkomst på 40 000 kronor. Denna gräns sammanfaller ungefär med den inkomstnivå då en person med enbart arbetsinkomster börjar betala skatt. Hela skatte-reduktionen bör sedan ges vid en beskattningsbar förvärvsinkomst på 240 000 kronor, vilket ungefärligen motsvarar inkomsten hos de lägsta kollektivavtalsenliga heltidslönerna. Regeringen har för avsikt att fram-över analysera om en indexering av dessa belopp kan behövas.

Skattereduktionen utformas därmed på ett sätt som gör att alla som arbetar heltid får samma skattesänkning om 1 500 kronor 2021. Medel är avsatta i budgetpropositionen för 2021 så att skattesänkningen växer under de kommande åren.

Lagförslag

Förslaget föranleder införandet av en ny paragraf, 67 kap. 47 §, i inkomstskattelagen.

4.5

Skattereduktionens förhållande till andra

skattereduktioner och hur den ska räknas av

Regeringens förslag: Ordningsmässigt räknas skattereduktionen för förvärvsinkomster av direkt efter skattereduktionen för sjuk- och aktivitetsersättning. Skattereduktionen ska endast räknas av mot kommunal inkomstskatt.Skattereduktionspromemorians förslag överensstämmer med regeringens.

Remissinstanserna: Inga remissinstanser har haft synpunkter i denna del.

Skälen för regeringens förslag: I vilken ordning de olika skatte-reduktionerna ska göras i förhållande till varandra anges i 67 kap. 2 § första stycket IL. Således ska, enligt gällande rätt, skattereduktion göras för sjöinkomst, allmän pensionsavgift, arbetsinkomst (jobbskatteavdrag),

Prop. 2020/21:37

22

sjukersättning och aktivitetsersättning, underskott av kapital, hushålls-arbete, gåva och mikroproduktion av förnybar el i nu nämnd ordning. Den föreslagna skattereduktionen har en bred tillämpning och bedöms i det avseendet närmast likna jobbskatteavdraget och skattereduktionen för sjuk- och aktivitetsersättning. Av systematiska skäl är det därför lämpligt att låta skattereduktionen komma i anslutning till dessa rent ordningsmässigt. Det föreslås därför att den föreslagna skattereduktionen ska göras direkt efter skattereduktionen för sjukersättning och aktivitets-ersättning, och direkt före den föreslagna skattereduktionen för boende i vissa glest befolkade områden (regional skattereduktion).

Eftersom skattereduktionens tyngdpunkt ligger på låga och medelhöga förvärvsinkomster bör avräkning ske mot den kommunala inkomstskatten. Detta innebär att skattereduktionen räknas av mot den kommunala inkomstskatt som den skattskyldige annars ska betala. Reduktionen på-verkar emellertid inte de kommunala skatteunderlagen eftersom skatte-sänkningen ges som en statlig skattereduktion.

Med anledning av att den nya skattereduktionen endast ska räknas av mot kommunal inkomstskatt bör en hänvisning till detta göras i lagen (1986:468) om avräkning av utländsk skatt.

Lagförslag

Förslaget föranleder ändringar i 67 kap. 2 § inkomstskattelagen och i 2 kap. 10 § lagen om avräkning av utländsk skatt.

4.6

Skatteförfarandet

Regeringens förslag: De allmänna skattetabellerna som ligger till grund för preliminärskatteavdrag ska ta hänsyn till skattereduktionen för förvärvsinkomster.

Skattereduktionspromemorians förslag överensstämmer med regeringens.

Remissinstanserna: Ingen av remissinstanserna har uttalat sig om skatteförfarandet.

Skälen för regeringens förslag

Skatteförfarandet

Förfarandet vid uttag av skatter och avgifter regleras i skatteförfarande-lagen (2011:1244), förkortad SFL. I skatteförfarande-lagen finns bl.a. bestämmelser om skyldighet att göra skatteavdrag.

Skatteavdrag – skattetabell

Av 8 kap. 1 § SFL framgår att preliminär skatt ska betalas för beskattningsåret med belopp som så nära som möjligt kan antas motsvara den slutliga skatten för samma år. Den preliminära skatten ska betalas enligt särskild debitering eller genom skatteavdrag (8 kap. 2 § SFL). Skatteavdrag ska göras av den som betalar ut ersättning för t.ex. arbete enligt bestämmelserna i 10 kap. SFL (8 kap. 4 § SFL).

23 Prop. 2020/21:37 Den som betalar ut ersättning, t.ex. för arbete, som är skattepliktigt enligt

inkomstskattelagen ska göra skatteavdrag. Skatteavdrag ska göras vid varje tillfälle då utbetalning sker (10 kap. 2 § SFL). Av 10 kap. 3 § SFL följer att skatteavdrag ska göras från kontant ersättning för arbete.

Av 11 kap. 17 § SFL framgår att skatteavdrag som huvudregel ska göras enligt en allmän skattetabell i fråga om sådan ersättning som utgör mottagarens huvudinkomst. Om ersättningen inte är regelbunden, ska skatteavdrag dock göras enligt en särskild skattetabell för engångsbelopp enligt 12 kap. 6 § SFL. Av 11 kap. 18 § framgår att skatteavdrag ska göras enligt en särskild skattetabell om ersättningen för arbete bl.a. avser sjukpenning och föräldrapenningsförmåner. Vidare ska, enligt 11 kap. 19 § SFL, skatteavdrag göras enligt en särskild skattetabell för sjömän om ersättningen är sjöinkomst och mottagarens huvudinkomst.

I 12 kap. 1 § SFL anges att allmänna och särskilda skattetabeller ska fastställas för varje kalenderår. Vad de allmänna skattetabellerna ska grundas på anges i 12 kap. 3 § SFL. Där anges att skattetabellerna bl.a. ska grundas på att mottagaren kommer att medges skattereduktion för allmän pensionsavgift och arbetsinkomst (jobbskatteavdrag) enligt 67 kap. 4–9 §§ IL. De allmänna skattetabellerna ska också ange skatteavdraget för den som inte är skyldig att betala allmän pensionsavgift och för den som inte har rätt till jobbskatteavdrag.

Som regel ska utgivaren av en ersättning göra skatteavdrag enligt den allmänna skattetabellen. I tre olika fall ska utgivaren i stället göra skatte-avdrag med ledning av särskilda skattetabeller. Detta gäller utbetalningar för sjukpenning m.m., för sjömän och för vissa engångsbelopp. De särskilda tabellerna för sjukpenning m.m. skiljer sig från de allmänna tabellerna, som gäller för löntagare och pensionärer, på så vis att skatte-avdraget uttrycks i procent i stället för i kronor (12 kap. 4 § SFL). Dessa tabeller tillämpas på sjukpenning och föräldrapenning från Försäkrings-kassan samt på dagpenning vid utbildning och tjänstgöring inom det svenska totalförsvaret.

Ett beslut om ändring av preliminär A-skatt (jämkning), innebär att arbetsgivaren ska göra ett lägre eller högre avdrag för skatt än vad som framgår av skattetabellen. Syftet med att jämka den preliminära skatten är att den ska stämma överens med den slutliga skatten.

I likhet med vad som gäller för jobbskatteavdraget och det förhöjda grundavdraget för personer över 65 år bör den nu föreslagna skatte-reduktionen, i möjligaste mån, beaktas redan vid preliminärskatteavdraget. Systemet bör vara så smidigt och lätt som möjligt för den enskilde. Bestämmelserna om allmänna skattetabeller bör därför ändras så att de grundas även på att mottagaren kommer att medges skattereduktion för förvärvsinkomster.

Att skattetabellerna ska grundas på att mottagaren kommer att medges skattereduktion för förvärvsinkomster innebär att skattereduktionen kommer att beaktas när arbetsgivare gör skatteavdrag enligt de allmänna skattetabellerna. Det innebär även att den föreslagna skattereduktionen kommer att beaktas när Försäkringskassan gör skatteavdrag för preliminär skatt vid utbetalning av sjukpenning och föräldrapenning enligt de särskilda skattetabellerna.

Det är Skatteverket som fastställer allmänna och särskilda skattetabeller (3 kap. 6 § skatteförfarandeförordningen [2011:1261]). Regleringen ovan

Prop. 2020/21:37

24

innebär att hänsyn till den föreslagna skattereduktionen måste göras i såväl de allmänna som de särskilda skattetabellerna avseende sjukpenning m.m. Bestämmelserna i 12 kap. 3 § SFL behöver därför ändras.

Beslut om slutlig skatt

Skatteverket ska för varje beskattningsår besluta om slutlig skatt på grundval av uppgifter som har lämnats i en inkomstdeklaration, kontrolluppgifter och vad som i övrigt har kommit fram vid utredning och kontroll (56 kap. 2 § SFL).

I ett beslut om slutlig skatt ska Skatteverket fastställa underlag för att ta ut skatt eller avgift och bestämma storleken på skatter och avgifter (56 kap. 3–6 §§ SFL). I beslut om slutlig skatt ska Skatteverket utöver de reduktioner som ska göras enligt inkomstskattelagen även göra de skatte-reduktioner som enligt andra lagar gäller för beskattningsåret (56 kap. 7 § SFL).

Efter att ett beslut om slutlig skatt har fattats ska Skatteverket göra en slutskatteberäkning, dvs. beräkna om den som beslutet gäller ska betala skatt eller tillgodoräknas skatt (56 kap. 9 § SFL). Skatteverket ska senast den 15 december efter beskattningsårets utgång skicka ett besked om den slutliga skatten och resultatet av slutskatteberäkningen till fysiska personer och dödsbon (56 kap. 10 § första stycket SFL).

Ett besked om slutlig skatt ska enligt 13 kap. 6 § skatteförfarande-förordningen innehålla uppgifter om fastställd och beskattningsbar förvärvsinkomst, inkomst av kapital, storleken på de skatter och avgifter som anges i 56 kap. 6 § SFL, summan av gjorda skattereduktioner enligt 56 kap. 7 § SFL och pensionsgrundande inkomst. Summan av bl.a. gjorda skattereduktioner enligt inkomstskattelagen ska således anges i beslutet om slutlig skatt. I denna summa kommer den föreslagna skattereduktionen att inkluderas.

Lagförslag

Förslaget föranleder en ändring i 12 kap. 3 § skatteförfarandelagen.

4.7

Ikraftträdande- och övergångsbestämmelser

Regeringens förslag: Lagändringarna ska träda i kraft den 1 januari 2021 och tillämpas första gången för det beskattningsår som börjar efter den 31 december 2020.

Skattereduktionspromemorians förslag överensstämmer med regeringens.

Remissinstanserna har inte berört förslaget.

Skälen för regeringens förslag: Ändringar i lagen om avräkning av utländsk skatt, inkomstskattelagen och skatteförfarandelagen bör träda i kraft vid ett årsskifte. Det är angeläget att ändringarna träder i kraft så snart som möjligt. Lagändringarna föreslås därför träda i kraft den 1 januari 2021 och tillämpas första gången för det beskattningsår som börjar efter den 31 december 2020.

25 Prop. 2020/21:37

4.8

Konsekvensanalys

Syfte och alternativa lösningar

Den gröna skatteväxlingen innebär att höjda miljöskatter ger utrymme för att sänka skatterna på jobb och företagande. Syftet med förslaget i denna proposition är att bland annat som en del av den gröna skatteväxlingen sänka inkomstskatten för fysiska personer. Skattesänkningen föreslås ske genom en bred skattereduktion för inkomster såväl från arbete som socialförsäkringsförmåner. Tyngdpunkten föreslås ligga på låga och medelhöga inkomster. Reduktionen sker genom en infasning för att påverka incitamenten till att komma ut i heltidsarbete. Förslaget ska inte påverka skatteintäkterna för kommuner och regioner.

Ett alternativ till en skattereduktion vore att höja grundavdraget. Vid en höjning av grundavdraget påverkas dock kommunernas skatteunderlag. Med beaktande av att kommunernas och regionernas skatteintäkter inte ska påverkas av förslaget bedöms det inte finnas något alternativ till att utforma förslaget som en skattereduktion. Det bedöms inte heller möjligt att infoga skattesänkningen inom ramen för redan befintliga skattereduktioner med hänsyn till att denna reduktion skiljer sig åt från dessa både i personkrets och övrig utformning.

Offentligfinansiella effekter

Skattereduktionen beräknas totalt uppgå till 8,49 miljarder kronor årligen. Medel är avsatta i budgetpropositionen för 2021 så att skattesänkningen växer under de kommande åren. Skattereduktionen påverkar inte kommunernas skatteintäkter utan minskar statens totala skatteintäkter. Effekter för företagen

Företagen påverkas inte av skattereduktionen i någon direkt mening. I den mån förslaget på lång sikt leder till att fler människor kommer ut på arbetsmarknaden kan förslaget innebära att det blir något enklare för företagen att rekrytera personal. Den effekten bedöms dock som marginell. Effekter för enskilda och offentlig sektor

För alla som har beskattningsbara förvärvsinkomster överstigande 40 000 kronor per år 2021 innebär förslaget att skatten sänks. För inkomster mellan 40 000 och 240 000 kronor uppgår skattereduktionen till 0,75 procent av den beskattningsbara förvärvsinkomsten som överstiger 40 000 kronor. För beskattningsbara inkomster som överstiger 240 000 kronor uppgår skattereduktionen till 1 500 kronor om året. För att få skatte-sänkningen krävs att det finns tillräckligt med skatt att reducera. För dem med låga inkomster, stora underskott i kapital eller som har andra skattereduktioner som innebär att det inte finns tillräckligt med skatt att reducera kommer skattereduktionen minska skatten med det utrymme som finns. Skattereduktionen kan inte leda till att skatten blir mindre än noll.

Förslaget innebär att ca 7,2 miljoner människor får sänkt skatt. Den genomsnittliga skattesänkningen för dem som berörs blir ca 1 180 kronor per år.

Prop. 2020/21:37

26

Utformningen av skattereduktionen innebär att marginalskatten minskar med 0,75 procentenheter för beskattningsbara inkomster mellan 40 000 och 240 000 kronor per år. För beskattningsbara inkomster över 240 000 kronor blir marginalskatten oförändrad.

Den offentliga sektorn påverkas inte av förslaget utöver att den som arbetsgivare berörs på samma sätt som företagen.

Effekter för miljön

Förslaget antas inte ha några effekter för miljön. Effekter för sysselsättning

Förslaget innebär att det blir mer lönsamt att börja arbeta eftersom nettoinkomsten stiger till följd av förslaget. En beräkning i arbets-utbudsmodulen i FASIT uppskattar att förslaget kan leda till att antalet personer i arbete kan öka. Förslaget beräknas samtidigt leda till ett minskat antal arbetade timmar bland dem som redan arbetar. På lång sikt uppskattas nettoeffekten på antalet arbetade timmar som helhet i ekonomin till följd av dessa båda effekter bli svagt positiv. Beräkningarna är behäftade med stora osäkerheter.

Fördelningseffekter

Eftersom skattereduktionen stiger med inkomsten upp till en beskattningsbar inkomst på 240 000 kronor per år och därefter utgörs av ett fast belopp får den störst effekt på ekonomisk standard i procentuella termer för personer med medel till medelhöga inkomster. Ur ett fördelningsperspektiv har förslaget störst procentuell effekt i decilgrupp 3 till 9. Effekten avtar sedan i procentuella termer för dem med de högsta inkomsterna i decilgrupp 10. Total sett påverkar reformen den ekonomiska standarden för 9,8 miljoner människor. Då beaktas effekten för samtliga hushållsmedlemmar inklusive barnen i hushållet.

Diagram 1 Förändring av ekonomisk standard uppdelat på inkomstgrupper, procent. 0,00 0,10 0,20 0,30 0,40 0,50 1 2 3 4 5 6 7 8 9 10

27 Prop. 2020/21:37 Reformen träffar mycket brett och effekten är i genomsnitt i stort den

samma i olika hushållstyper.

Diagram 2 Förändring av ekonomisk standard uppdelat på hushållstyper, procent.

Även ur ett regionalt perspektiv träffar reformen jämnt. I storstäder och dess pendlingskommuner och i större städer är effekten något mindre. Diagram 3 Förändring av ekonomisk standard uppdelat på SKR:s

kommungrupper, procent. 0,00 0,10 0,20 0,30 0,40 0,50 E n sa m -6 4, e j b ar n E n sa m m ba rn S a m bo -64 , e j b ar n S a m bo , 1 b ar n S a m bo , 2 b ar n S a m bo , 3 + ba rn E n sa m 65 +, e j b ar n S a m bo 6 5+, e j b a rn Öv riga h us h ål l 0,00 0,10 0,20 0,30 0,40 0,50 S to rs tä de r P e nd lin gs ko mm un n är a st or st ad S tö rr e st or st ad P e nd lin gs ko mm un n är a st ör re st or st ad Lå ng pe nd ling sk omm un n är a st ör re s ta d Mi nd re s ta d/ tä to rt P e nd lin gs ko mm un n är a mi nd re st ad /tä to rt La nd sb yg ds ko mm un La nd sb yg gd sk omm un m e d be sö ks nä rin g

Prop. 2020/21:37

28

Effekter för jämställdheten

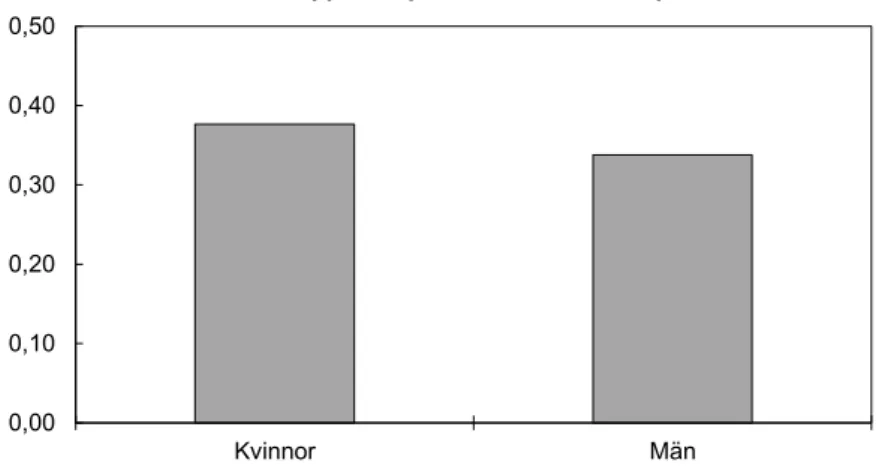

Fördelningseffekterna i avsnittet ovan beräknas på ekonomisk standard, vilket tar hänsyn till hela hushållets ekonomi. För att se hur förslaget påverkar skillnaden mellan kvinnors och mäns ekonomi används i stället individuell disponibel inkomst. Sammantaget är 50 procent av dem som är direkt berörda män och 50 procent kvinnor. Bland de direkt berörda ökar individuell disponibel inkomst med i genomsnitt 1 100 kronor för kvinnor och med 1 260 kronor för män. Det är en procentuell ökning med ca 0,39 procent för kvinnor och ca 0,35 procent för män. Skillnaden beror på att kvinnor har en lägre inkomst i genomsnitt. I kronor räknat är effekten lägre för kvinnor än män.

Utslaget på samtliga individer i åldern 20 år och äldre, berörd eller icke berörd av reformen, innebär det en genomsnittlig ökning av den individuella disponibla inkomsten med omkring 1 060 kronor per år. Effekten är större för män (1 140 kronor) än för kvinnor (980 kronor). Den genomsnittliga förändringen för kvinnors individuella disponibla inkomst uppgår till 0,38 procent medan förändringen för män är ca 0,34 procent. Förslaget påverkar ett av de jämställdhetspolitiska målen, nämligen delmålet om ekonomisk jämställdhet. Förslaget leder till att den ekonomiska jämställdheten påverkas marginellt positivt, räknat i procent av inkomsten. Men i kronor räknat är effekten lägre för kvinnor än för män.

Diagram 4 Förändring av individuell disponibel inkomst för dem som är 20 år och äldre uppdelat på kvinnor och män, procent.

Effekter för myndigheter och de allmänna förvaltningsdomstolarna Förslaget innebär att Skatteverket bl.a. måste anpassa sitt informations-material samt blanketter och it-system. Förändringarna kommer att ingå i den anpassning som årligen görs med anledning av ny eller förändrad lag-stiftning. Skatteverkets tillkommande kostnader ska hanteras inom be-fintliga ekonomiska ramar.

Förslaget bedöms endast marginellt påverka antalet mål i de allmänna förvaltningsdomstolarna och inte leda till några ökade kostnader.

0,00 0,10 0,20 0,30 0,40 0,50 Kvinnor Män

29 Prop. 2020/21:37 Förslagets förenlighet med EU-rätten

Enligt fördraget om Europeiska unionens funktionssätt, kallat EUF-fördraget, är statligt stöd i princip oförenligt med den inre marknaden. I artikel 107.1 i EUF-fördraget anges vissa kriterier som ska vara uppfyllda för att en åtgärd ska klassas som statligt stöd. Det anges bl.a. att det endast är då statliga medel används för att ge vissa företag ekonomiska fördelar på ett sätt som påverkar konkurrensen och handeln mellan medlems-staterna som en åtgärd kan utgöra ett statligt stöd. För att en åtgärd ska anses påverka konkurrensen ska den vara selektiv. Det betyder att åtgärden kommer att ge ekonomiska fördelar endast till vissa företag, t.ex. företag inom en viss bransch. Att beskattningen är olika för olika företagsformer innebär inte att det är fråga om statsstöd. I detta sammanhang bör det lyftas fram att alla fysiska personer som har inkomst av näringsverksamheter utan åtskillnad har rätt till skattereduktionen. Den föreslagna åtgärden bedöms därmed inte vara selektiv och utgör således inte ett statligt stöd i den mening som avses i artikel 107.1 i EUF-fördraget. Någon skyldighet att anmäla förslaget till kommissionen i enlighet med förfarandet i artikel 108.3 i EUF-fördraget finns därför inte. Förslaget bedöms även i övrigt vara förenligt med EU-rätten.

5

Utvidgad tidsgräns för expertskatt

5.1

Bakgrund

Gällande regler om skattelättnader för utländska experter, forskare eller andra nyckelpersoner, de s.k. expertskattereglerna, som ersatte tidigare regler med vissa skattelättnader för utländska forskare vid tillfälligt arbete i Sverige, fick sin huvudsakliga utformning 2001 och finns i 11 kap. 22– 23 a §§ inkomstskattelagen (1999:1229), förkortad IL.

Reglerna syftar till att stärka Sveriges internationella konkurrenskraft samt att skapa incitament för internationella företag att välja Sverige för nyetableringar och stimulera företag att förlägga eller behålla bl.a. koncernledande funktioner som kräver utländsk personal i Sverige. De syftar även till att gynna svensk forsknings konkurrenskraft. Minskade lönekostnader skulle göra det möjligt för svenska företag att erbjuda en marknadsanpassad lön och därmed kunna konkurrera om kvalificerade personer (prop. 2000/01:12 s. 18).

Reglerna innebär att utländska experter, forskare eller andra nyckelpersoner ges en viss skattelättnad i Sverige under förutsättning att de uppfyller vissa kvalifikationer. Det arbete som utförs ska enligt 11 kap. 22 § första stycket IL avse

1. specialistuppgifter med sådan inriktning eller på sådan kompetensnivå att det innebär betydande svårigheter att rekrytera inom landet, 2. kvalificerade forsknings- eller utvecklingsuppgifter med sådan

inriktning eller på sådan kompetensnivå att det innebär betydande svårigheter att rekrytera inom landet, eller

Prop. 2020/21:37

30

3. företagsledande uppgifter eller andra uppgifter som medför en nyckelposition i ett företag.

Kvalifikationsvillkoren ska alltid anses vara uppfyllda för en arbetstagare vars lön och annan ersättning för arbetet i Sverige per månad överstiger två gånger prisbasbeloppet för det kalenderår då arbetet påbörjas. Detta innebär att en arbetstagare som har en ersättning som överstiger denna nivå alltid ska ges skattelättnad utan att det görs någon prövning av arbetstagarens kvalifikationer (11 kap. 22 § tredje stycket IL).

För skattelättnad krävs vidare att arbetsgivaren hör hemma i Sverige eller är ett utländskt företag med fast driftställe i Sverige, att arbetstagaren inte är svensk medborgare, att arbetstagaren inte varit bosatt eller stadigvarande vistats i Sverige någon gång under de fem kalenderår som föregått det kalenderår då arbetet påbörjas, och att vistelsen i Sverige är avsedd att vara högst fem år (11 kap. 22 § andra stycket IL).

De personer som uppfyller villkoren ska enligt 11 kap. 22 och 23 §§ IL inte ta upp följande delar av den ersättning som erhålls för arbetet till beskattning:

1. 25 procent av lön, arvode eller liknande ersättning eller förmån av arbetet, och

2. ersättningar för utgifter som arbetstagaren på grund av vistelsen i Sverige har haft för flyttning till eller från Sverige, egna och familjemedlemmars resor mellan Sverige och tidigare hemland, dock högst två resor per person och kalenderår, och avgifter för barns skolgång i grundskola och gymnasieskola eller liknande.

Som lön behandlas även vissa sjukförsäkringsförmåner från det svenska socialförsäkringssystemet om de helt eller till huvudsaklig del grundar sig på inkomst av arbete.

Skattelättnaden gäller enligt 11 kap. 22 § fjärde stycket IL endast under de tre första åren av den tidsbegränsade vistelsen i Sverige, räknat från tidpunkten för ankomsten hit (prop. 2000/01:12 s. 24).

Lön och ersättning som är skattefri enligt bestämmelserna i 11 kap. 22 och 23 §§ IL undantas enligt 2 kap. 12 § socialavgiftslagen (2000:980) från underlag för socialavgifter.

Det är Forskarskattenämnden som enligt 1 § lagen (1999:1305) om Forskarskattenämnden prövar om förutsättningarna för skattelättnad enligt ovan är uppfyllda. En ansökan ska enligt 6 § andra stycket ha kommit in till nämnden senast tre månader efter det att arbetstagaren påbörjat arbetet i Sverige. Forskarskattenämndens beslut om skattelättnad ska enligt 7 § innehålla uppgift om den tid som beslutet avser.

5.2

Utvidgad tidsgräns från tre till fem år

Regeringens förslag: Skattelättnaden för experter, forskare och andra nyckelpersoner utvidgas från att gälla de tre första åren av den tidsbegränsade vistelsen i Sverige till att i stället gälla högst fem år räknat från den dag vistelsen i Sverige påbörjades.