Styrning mot lönsamhet

- ur ledningens perspektiv

Författare: Jesper

Svensson

Handledare: Thomas

Karlsson

Program: Baltic

Business

Programme

Ämne: Företagsekonomi

Nivå och termin: C-nivå, VT-2007

Sammanfattning

Titel: Styrning mot lönsamhet – ur ledningens perspektiv Seminariedatum: 2007-06-01

Ämne/kurs: Företagsekonomi 41-60 p, Kandidatuppsats 10 p Författare: Jesper Svensson

Handledare: Thomas Karlsson

Nyckelord: Lönsamhet, Ekonomistyrning, Verksamhetsstyrning, Profitability, Management accounting, Profit control, Management control. Syfte: Uppsatsens syfte avser att beskriva hur ACB Laminat, ur

ledningens perspektiv, arbetar med lönsamhetsstyrning. Vidare ska eventuella brister i detta tillvägagångssätt belysas och analyseras, för att förslag till tänkbara åtgärder ska presenteras för företaget

Metod: För att nå uppsatsens syfte har en fallstudiebaserad kvalitativ studie använts. En tydlig avgränsning av vad som ingår i undersökningen och vad som ligger utanför finns då uppsatsen enbart avsåg att undersöka ledningens syn på hur företaget arbetar med lönsamhetsstyrning. En kvalitativ ansats har använts för att genom en djupgående intervju belysa en helhet och med hjälp av mina egna tolkningar finna en förståelse i det undersökta. Slutsatser: En beskrivning på hur företaget, enligt ledningen arbetar med

lönsamhetsstyrning har presenteras. Vidare har undersökningen resulterat i att brister i företagets arbetssätt funnits och förslag till hur de kan avhjälpas har presenterats. De rekommendationer som gjorts är att ACB Laminat AB måste lägga tid och resurser på att utforma ett för företaget lämpligt belöningssystem. För att skapa största möjliga gensvar bland företagets anställda rekommenderas antingen ett lönebaserat belöningssystem eller ett bonussystem baserat på produktionsresultat. Vidare anser jag att företaget ska analysera i vilka delar av management nivån bristerna finns för att sedan utföra de typer av åtgärder som krävs för att avhjälpa problemet.

Innehållsförteckning

1 INLEDNING... 1

1.1 BAKGRUND... 1

1.2 DET UNDERSÖKTA FÖRETAGET... 2

1.3 PROBLEMDISKUSSION... 2

1.4 PROBLEMFORMULERING OCH SYFTE... 3

2 METOD ... 4

2.1 VETENSKAPLIGT FÖRHÅLLNINGSSÄTT... 4

2.2 ETT VARV I DEN HERMENEUTISKA SPIRALEN... 4

2.3 RAMVERK FÖR UNDERSÖKNINGEN... 5

2.3.1 Fallstudie... 5

2.3.2 Kvalitativa och kvantitativa studier ... 5

2.3.3 Deduktion, induktion och abduktion... 7

2.3.4 Validitet... 8

2.4 DATAINSAMLING... 9

2.5 VAL AV FÖRETAG... 10

3 TEORI ... 11

3.1 VERKSAMHETSSTYRNING ELLER EKONOMISTYRNING?... 11

3.2 DEN MODERNA VERKSAMHETSSTYRNINGENS SYFTE... 12

3.3 KONTROLL... 13

3.3.1 Kontrollsystemet ... 13

3.4 BESLUTSFATTANDE SOM PROCESS... 14

3.5 INFORMERA FÖR ATT PÅVERKA... 17

3.6 FULLKOSTNADSKALKYLER... 17 3.6.1 Självkostnadskalkylering ... 18 3.6.2 ABC – kalkylen ... 19 3.7 BUDGETEN... 19 3.8 PROFIT CENTER... 20 3.9 PERSONAL BEMYNDIGADE... 20 3.10 DEN UPPTAGNA CHEFEN... 21

4 EMPIRI OCH ANALYS ... 22

4.1 INTERVJUPERSONERNAS BAKGRUND... 22

4.2 INTERVJUN... 23

4.2.1 ACB Laminats styrsystem ... 24

4.2.2 Sammanfattande kommentarer ... 37

4.2.3 Egna observationer... 38

5 DISKUSSION OCH SLUTSATSER ... 39

5.1 BESVARNING AV FRÅGESTÄLLNINGAR... 39

5.2 FÖRSLAG TILL FÖRÄNDRINGAR... 43

6 AVSLUTANDE REFLEKTIONER ... 44

6.1 REFLEKTIONER OCH KRITIK KRING ARBETET MED UPPSATSEN... 44

6.2 FÖRSLAG TILL FORTSATT FORSKNING... 45

7 REFERENSLISTA ... 46

1

1 Inledning

Den inledande delen av detta kapitel ger inblick i det valda ämnesområdet tillsammans med en förklaring till varför detta val gjorts. Vidare behandlar kapitlet den problemformulering som i sin tur leder till uppsatsens syfte. Slutligen presenteras uppsatsens disposition.

1.1 Bakgrund

Dagens affärsklimat är väldigt olikt det klimat som var rådande då den svenska basindustrin byggdes upp och internationellt sätt växte sig stark. Flera stora nationer som exempelvis Kina och forna Sovjet var utvecklingsmässigt hämmade av dess planekonomi. Idag är dock situationen en helt annan då de före detta planekonomierna utvecklats till fungerande marknadsekonomier. Utvecklingstakten i de ”nya” marknadsekonomierna har varit explosionsartad och utvecklingskurvorna är fortsatt stigande. Detta har medfört att både nationerna själva och utländska intressenter gjort stora investeringar för att bygga upp infrastruktur och näringsliv. Den ökande globaliseringen tillsammans med utvecklingen av nya teknologier har inneburit förändrade konkurrenssituationer för de svenska företagen. Förändringarna har tvingat svenska företag att genomföra olika åtgärder för att möta den ökade konkurrensen, och en av de vanligaste åtgärderna de senaste åren har varit att förflytta hela eller delar av sin verksamhet utomlands. Detta görs för att företagen likt sina konkurrenter ska kunna sänka kostnaderna för bland annat råmaterial och arbetskraft. På grund av detta allt mer vedertagna förhållningssätt, blir det allt viktigare för de kvarvarande svenska företagen att effektivisera sitt sätt att kontrollera och styra sina verksamheter. Detta bör göras för att möta den ökande internationella konkurrensen. Samtidigt som företag valt att internationalisera hela eller delar av sin verksamhet har ett viktigt och komplicerat arbete uppstått i form av att styra en allt mer komplex företagsstruktur. Kan en bättre styrning av affärsprocesserna innebära en kostnadseffektivisering som helt eller delvis kan möta de kostnadsfördelar en internationalisering i många fall innebär? Det som beskrivs i ovanstående diskussion är utgångspunkten till valet av ämnesområde.

1.2 Det undersökta företaget

ACB Laminat AB är ett företag som utanför Östersund i Jämtland tillverkar så kallade ”knock-down” möbler. I ACB Laminats fall består produkterna av köksstommar och garderober. Företaget består av tre geografiskt spridda produktionsanläggningar. Enheterna som har en sammanlagd lokalyta på cirka 56 000 kvadratmeter, består av en spånskivefabrik i Brunflo, samt två möbelfabriker, en i Svenstavik och en i Skanderåsen. Företaget har runt 300 anställda, som är någorlunda jämnt fördelade över de olika enheterna. ACB Laminat är en processorienterad tillverkningsindustri vilket innebär att tillverkningen i fabrikerna sker med en hög grad av automation. Företaget största och just nu enda kund är IKEA. ACB Laminat omsatte år 2006 i runda tal 350 miljoner kronor. Företaget ägs till lika delar sedan två år tillbaka av Jan Eklund, Kenth Johansson (vice VD) och Sten Svensson (VD). Delägaren Jan Eklund är inte anställd av företaget men är genom sin medverkan i styrelsen ändå i hög grad delaktig i strategiska frågor och viktiga beslut. Företaget har som mål att genom organisk tillväxt eller förvärv utöka verksamheten ytterligare.

1.3 Problemdiskussion

I dagens rådande näringsliv utformas företagens lönsamhetsstyrningssystem utifrån en rad olika faktorer som påverkar företagen. De olika faktorerna kan bero på företagens storlek, bransch tillhörighet, strategi och sist men inte minst på ledningens och personalens kunskaper och erfarenhet. För att lyckas bibehålla sin konkurrenskraft är det otroligt viktig att oavsett storlek, bransch, strategi och kunnande, hitta styrsystem som passar det enskilda företaget. Något som är vanligt förekommande i näringslivet är att styrverktygen för de olika branscherna ofta är utformade efter ”en viss mall”. När en finansiell rapport studeras så är detta fenomen lätt att identifiera. Som exempel kan tas de ofta mycket branschrelaterade nyckeltalen som presenteras i rapporterna. Ofta presenterar olika konkurrenter samma nyckeltal trots att de frånsätt storlek och bransch har helt olika strategier, kunskaper och förutsättningar. Är möjligtvis detta något som hämmar de svenska företagens effektivitet? Ofta delas tillverkande företag och tjänsteföretag upp i två fack, och detta kan förvisso tyckas vara naturligt. Frågan är dock om inte de olika branscherna kan lära sig av varandra för att på

så sätt ta del av olika influenser och ”nya” tankebanor som kan leda till en förbättrad lönsamhetsstyrning.

Kan företag genom att finna nya, eller i alla fall inte branschrelaterade, faktorer att mäta, kontrollera, följa upp och förbättra sin lönsamhet? Denna diskussion leder fram till den frågeställning och till viss del det syfte som undersökningen förhoppningsvis ska ge svar på.

1.4 Problemformulering och syfte

Primär frågeställning:

• Hur arbetar ACB Laminat, ur ledningens perspektiv, med lönsamhetsstyrning? Sekundär frågeställning:

• Finns det brister i företagets nuvarande lönsamhetsstyrning?

• Finns det styrverktyg, som kan utveckla ACB Laminats lönsamhetsstyrning?

Uppsatsens syfte avser att beskriva hur ACB Laminat, ur ledningens perspektiv, arbetar med lönsamhetsstyrning. Vidare ska eventuella brister i detta tillvägagångssätt belysas och analyseras, för att förslag till tänkbara åtgärder ska presenteras för företaget.

2 Metod

Detta kapitel presenterar de förhållningssätt och ansatser som använts för att komma fram till uppsatsens resultat, samt för att belysa hur uppsatsarbetet har utförts. Detta görs för att lättare kunna bedöma uppsatsens pålitlighet.

2.1 Vetenskapligt förhållningssätt

Den första av de två vanligaste huvudinriktningarna inom vetenskapssynen är den säkra och exakta vetenskapen, mer vardagligt kallad den positivistiska vetenskapsteorin. Den andra inriktningen är den igenkännande och tolkande vetenskapen, denna inriktning kallas den

hermeneutiska vetenskapsteorin. De två inriktningarna har helt olika synsätt på hur forskning

ska bedrivas.1

Utgångspunkten i hermeneutiken är att genom tolkning som främsta kunskapsform uppnå en helhetsförståelse, en insikt.2 En översättning av ordet hermeneutik är ”tolkningslära” eller ”tolkningskonst”. Som metod innebär hermeneutiken att en människa, till exempel en forskare, förstår en annan människas handlingar, och det viktigaste verktyget för att uppnå denna förståelse är språket. En språklig dialog mellan olika människor utgör en viktig del i denna typ av forskning.3

2.2 Ett varv i den hermeneutiska spiralen

Utgångspunkten i spiralen är att forskaren har en bestämd ”förförståelse” i det han ska undersöka. Utifrån förförståelsen arbetar forskaren med att formulera frågor, belysa problem och komma på idéer, som i sin tur används till att inleda en dialog med undersökningsmaterialet. I dialogstadiet ställer forskaren frågor samtidigt som han tar till sig intryck av det som blir besvarat. Som dialog räknas inte bara en dialog människor emellan utan dialogen kan även ske med exempelvis böcker, anteckningar och observationer. Forskaren gör i nästa steg en subjektiv tolkning av dialogen, och detta leder till en ökad

1 Gustavsson, B. 2004 2 Ödman, P-J. 2004.

förståelse. Den ökade förståelsen leder i sin tur genom nya frågor och ny dialog till nästa varv

i spiralen.4

Uppsatsens upplägg, och arbetsgången vid utförandet kan liknas med den hermeneutiska traditionen, då den är uppbyggd utifrån en viss ”förförståelse” för ämnet genom en dialog som bestod av personliga intervjuer, observationer, för uppsatsen relevant teori och en subjektiv tolkning av dialogen. Detta har tillsist lett till en ökad förståelse som i sin tur genererade att uppsatsens syfte kunde uppfyllas.5

2.3 Ramverk för undersökningen

2.3.1 Fallstudie

Det finns olika sätt att definiera vad som är ett fall. Det finns dock två särpräglade kännetecken som är gemensamma för alla fallstudier. Det första kännetecknet, och en nödvändighet, är att göra en avgränsning kring vad som ingår i fallet och vad som ligger utanför. I denna uppsats har avgränsningen gjorts att enbart undersöka ledningens perspektiv på lönsamhetsstyrning i ACB Laminat. Ingen hänsyn har tagits till de anställdas uppfattning i denna undersökning. Det andra kännetecknet, är att forskaren måste göra en ingående beskrivning av det definierade fallet. När ett enstaka fall studeras så kallas det för en enkelfallstudie.6

2.3.2 Kvalitativa och kvantitativa studier

De två vanligast förekommande metoderna inom samhällsvetenskaplig forskning är den

kvalitativa metoden och den kvantitativa metoden. Metoderna används för att synliggöra

forskarens utgångspunkter, och för att belysa vilken typ av forskning som han/hon avser att bedriva. Skillnaden mellan kvalitativ och kvantitativ forskning är främst sättet att behandla data, med andra ord inte metoderna som sådana.7

4 Eriksson, L T& Wiedersheim-Paul, F. 1999 5 ibid

6 Johannessen, A & Tufte, P A. 2003 7 Denscombe, M. 2000

Det kvantitativa tillvägagångssättet strävar efter att skapa numerisk data genom att omvandla det empiriska materialet, som ofta har sitt ursprung i enkätundersökningar med givna svarsalternativ, till kvantifierbara enheter. De siffror som frambringas analyseras genom statistiska metoder och ger en bra grund för de olika jämförelser och samband som forskningen avser. För att få ett så tillförlitligt resultat som möjligt, består kvantitativ forskning ofta av omfattande undersökningar. Den kvantitativa forskningens strävan är att inrikta sig på specifika faktorer, för att sedan jämföra dem med andra specifika faktorer. Ett kännetecken för kvantitativ forskning är att utformningen är gjord innan undersökningen inleds.8

Den kvalitativa forskningen omvandlar det empiriska materialet till ord istället för siffror. Det kvalitativa tillvägagångssättet har en viss tendens att bygga på ingående och detaljerade framställningar av händelser eller människor. Dessa typer av framställningar kan göras vare sig det handlar om betydelser eller beteendemönster. En kvalitativ studie är vanligtvis grundad på djupgående studier, exempelvis intervjuer, som ger forskaren rikligt med information. Denna typ av undersökning är mycket tidskrävande, och detta är förklaringen till att kvalitativ forskning ofta förknippas med småskaliga studier. En kvalitativ studie är vanligtvis inriktad på att undersöka en helhet, för att på så sätt finna en förståelse i det undersökta. Forskarens roll har en stor vikt vid konstruktionen av data i denna metod, då han/hon uppfattas som det vitala ”mätinstrumentet”, på grund av att forskaren påverkar den insamlade data genom sina tolkningar. I det kvalitativa arbetssättet utvecklas teorin och metoderna kontinuerligt under forskningens gång.9

Denna uppsats är grundad på djupgående intervjuer med två av företagets ägare som båda är anställda av ACB Laminat AB, samt på mina personliga observationer. Intervjuer har utförts med VD Sten Svensson och vice VD Kenth Johansson. Både Sten och Kenth arbetar dagligen med företagets lönsamhetsstyrning. Huvudsyftet med uppsatsen är att belysa helheten och med hjälp av mina tolkningar finna en förståelse i det undersökta. Utifrån ovanstående beskrivningar har forskningen bedrivits med en kvalitativ metod.

8 Denscombe, M. 2000

2.3.3 Deduktion, induktion och abduktion

Det finns olika uppfattningarna om förhållandet mellan teori och praktik inom samhällsvetenskapen. De två vanligaste uppfattningarna som också är varandras ytterligheter, är deduktiv teori och induktiv teori. Ansatserna har helt olika uppfattningar om teorins funktion i forskningsarbetet. 10

Vid en deduktiv forskningsprocess så föregår teoretiserandet insamlingen av empirin. Tillvägagångssättet är att med utgångspunkt i teorier, teckna en generell bild av det undersökta. Forskningens mål är att producera empiriska belägg i syfte att pröva eller motbevisa teorierna.11

Den induktiva forskningsprocessen, som har en lång tradition inom vetenskapsfilosofin, börjar, till skillnad mot den deduktiva processen, med att samla in det empiriska underlaget för att sedan härleda teorierna utifrån den empiriska förankringen. I den induktiva processen så förekommer alltså den empiriska insamlingen teoretiserandet och forskaren försöker generera teoretiska påståenden utifrån insamlade data.12

Det finns också en tredje forskningsprocess, och det är abduktion. Detta är en blandning av den deduktiva processen och den induktiva processen. Abduktion har uppstått på grund av begränsningarna i deduktionen och induktionen, och anses av dess förespråkare vara ett samspel mellan det deduktiva och det induktiva angreppssättet.13

Undersökningens arbetssätt är grundat på att det empiriska materialet samlats in före insamlandet av teorier. Analysen i undersökningen har bestått av att utifrån den insamlade empirin finna teoretisk förankring för att skapa en djupare förståelse för det undersökta företagets verklighet. Undersökningsprocessen har i denna uppsats bedrivits med hjälp av en induktiv ansats. 10 Bryman, A. 2002 11 May, T. 2001 12 ibid 13 Lindfors Johansson, M-B. 1993

2.3.4 Validitet

Validitet och reliabilitet är två viktiga kriterier som kan beskrivas som en form av

kvalitetssäkring i en undersökning. En mängd forskare har dock ifrågasatt vilken relevans begreppen har i en kvalitativ ansats. Reliabilitet handlar om att bedöma följdriktigheten, överensstämmelsen och pålitligheten hos ett mått.14 Då denna uppsats bygger på en kvalitativ metod, med djupgående intervjuer och observationer, kommer följande stycken enbart beröra validiteten i kvalitativ forskning.

Validiteten går ut på att bedöma om de slutsatser som frambringats från en undersökning hänger ihop eller inte. För att förklara det tydligare handlar det om att bedöma ifall den ursprungliga idén finns kvar. God validitet handlar följaktligen om huruvida ”observation”, ”identifiering” och ”mätning” gjorts utifrån det forskaren sagt sig göra.15

Inom den kvalitativa forskningen kan begreppet validitet delas upp i två delar, nämligen intern och extern validitet. Den interna validiteten ses som en styrka i kvalitativ forskning, genom att den långvariga närvaron och medverkan i en social grupp möjliggör en hög grad av överensstämmelse mellan observationer och begrepp. Extern validitet handlar om hur forskningsresultatet kan generaliseras till andra sociala miljöer och situationer. Detta är något som utgör ett problem då en kvalitativ studie ofta innebär fallstudier och djupgående intervjuer.16

Utifrån ovanstående resonemang är det enklare att styrka att denna uppsats innehåller en hög intern validitet. Den externa validiteten är svår att styrka då uppsatsen bygger på en fallstudie. Undersökningen utgår från att genom en fallstudie enbart beskriva ledningens syn på företagets sätt att arbeta med lönsamhetsstyrning. Resultatet kommer därför att beskriva det specifika företaget och den rådande sociala miljön som förekom under tidpunkten för undersökningen, därför kan en generalisering vara svår att göra.

14 Bryman, A. 2002

15 ibid

2.4 Datainsamling

Primärdata

Insamlingen har utförts genom en djupgående semistrukturerad gruppintervju samt deltagande observationer. Jag har även fått ta del av inofficiella dokument som beskriver några av företagets styrverktyg i lönsamhetsstyrningsprocessen. Dokumenten, där känslig information i form av siffror är borttagen eller redigerad finns som bilagor.

Djupintervjuer ingår praktiskt taget alltid i en fallstudie och vanligtvis utgör de kärnan i datainsamlingen. Huvudmålet med en intervju är att få en objektiv spegelbild av den rådande verkligheten17. Intervjun i denna undersökning genomfördes som en semistrukturerad gruppintervju med två utvalda representanter som ansvarar för och dagligen arbetar med lönsamhetsstyrning på företaget. Intervjugruppen bestod av företagets VD Sten Svensson och Vice VD Kent Johansson. För att på bästa möjliga sätt få ett så komplett och sammanhängande resultat av de ställda frågorna så gjordes en intervju där båda intervjupersonerna deltog samtidigt och tillsammans svarade på frågorna. Bakgrunden till detta upplägg är att lönsamhetsstyrningen i ACB Laminat är så pass omfattande att en bedömning gjordes att enskilda intervjuer inte skulle ha presenterat en sammanhängande och rättvis bild av verkligheten. Intervjuns kvalitet uppfattas av mig som mycket hög, då de intervjuade personerna tillsammans byggt upp och kontinuerligt arbetar med att utveckla företagets styrprocesser, och därför är bäst lämpade att ge en tydlig bild av företagets arbetssätt.

Data har även samlats med hjälp av deltagande observationer. En deltagande observation är som termen låter, en observation där forskaren genom att finnas på plats observerar och registrerar, men också själv deltar i undersökningens område.18 Jag var undertiden för besöket med på olika möten, samt närvarade i samtal som berörde undersökningens område. Detta gav mig en ökad förståelse för företagets lönsamhetsarbete och underlättade vid intervjutillfället.

17 Gummesson, E. 2004

Sekundärdata

Undersökningens sekundärdata har främst bestått av ämnesinriktad litteratur samt artiklar som funnits via Kalmars Högskolebibliotek och Kalmars Stadsbibliotek samt litteratur som utlånats av uppsatsens handledare. Uppsatsens referensram är till för att skapa en förståelse för ledningens syn på lönsamhetsstyrningen i ACB Laminat AB samt för att ge en bild av lönsamhetsstyrning i stort. De huvudsakliga sökord som använts är: lönsamhet, ekonomistyrning, verksamhetsstyrning, profitability, management accounting, profit control och management control.

2.5 Val av företag

Valet av företaget ACB Laminat AB är grundat på att jag har en personlig ingång på företaget, då VD Sten Svensson är min far, och därför har jag haft möjlighet att under en veckas tid, på plats i Östersund göra egna observationer och utföra djupgående intervjuer. Detta faktum har medfört att jag haft möjlighet att skaffa mig en egen bild av företagets verksamhet med extra fokus på lönsamhetsstyrningen. Besöket har även givit mig en inblick i den sociala miljön på företaget, vilket bidragit till att lättare kunna göra en korrekt och utförlig analys av verkligheten utifrån egna observationer.

3 Teori

I detta kapitel presenteras den referensram jag använt i uppsatsen. Efter genomgång av uppsatsens empiriska underlag blev jag varse om att intervjupersonernas tolkning av lönsamhetsstyrning är mer likt det litteraturen beskriver som verksamhetsstyrning eller ekonomistyrning. Därför kommer jag att inleda med att klargöra för begreppet verksamhetsstyrning.

3.1 Verksamhetsstyrning eller Ekonomistyrning?

”Begreppet verksamhetsstyrning tolkas av många som en direkt synonym till ekonomistyrning

eller som en mer verksamhetsnära form av ekonomistyrning.”19 Övergripande handlar det om hur ett företag och den verksamhet företaget bedriver kan planeras, styras och analyseras. På senare tid har näringslivets syn på företagsstyrning utvecklats till att inte enbart inrikta sig på ekonomistyrning med utgångspunkt i finansiella nyckeltal, utan också inrikta sig på verksamhetsstyrning som mer belyser icke-finansiella mått och styrmodeller. Detta innebär att modern verksamhetsstyrning inkluderar såväl fysiska som finansiella styrprinciper och därför skulle ekonomistyrning utgöra ett delområde i verksamhetsstyrningen.20 För att ge tyngd i ovanstående resonemang och belysa den teoretiska gränsdragningen mellan begreppen ska jag presentera tolkningar ur tre ”tunga” litterära verk.

”Management control is the process by which managers influence other members of the organization to implement the organization’s strategies” 21

”Management accounting systems provide information to assist managers in their planning and control activities. Management accounting information should be designed to help decision making within the firm.” 22

19 Lantz, B. 2003 s. 9

20 Lantz, B. 2003

21 Anthony, R N & Govindarajan, V. 1995 s. 8 22 Kaplan, R S & Atkinson, A A. 1989 s. 1

”One task of the management control system may be seen as assisting the organization to identify a feasible set of activities that will provide acceptable inducements to all participants and ensuring that such activities are carried out” 23

3.2 Den moderna verksamhetsstyrningens syfte

I den efterföljande presentationen av denna referensram så innefattar begreppet verksamhetsstyrning även ekonomistyrning, allt enligt resonemanget i ovanstående stycke. Nu ska jag mer ingående belysa vilket syfte verksamhetsstyrningen har i ett företag. De flesta företag har mål och visioner, och ett av verksamhetsstyrningens övergripande syften är att förmå alla företagets medarbetare att tillsammans verka för att uppfylla företagets mål och visioner.24 Men vägen till ett företags måluppfyllelse är inte så rakt som vi utomstående

betraktare tror.

Vardagen hos moderna företag präglas av en hög grad av komplexitet och osäkerhet. I denna tuffa vardag fortsätter de flesta företag att drivas med en hög grad av regelbundenhet. För att fortlöpande lyckas uppnå denna stabilitet i dagens komplexa och osäkra samhälle krävs att företagen har en kraftfull kontrollmekanism.25

Inte alla, men de flesta kontrollmekanismerna är till stor del uppbyggda av samma sak, nämligen informationsutbyte. Man skulle kunna säga att information är det som binder samman och möjliggör för ett företag att agera på rätt sätt. Kontroll, integration och koordination skulle aldrig kunna genomföras utan information. Alla typer av information fyller en viktig funktion i ett företag men ingen typ av information ger en sådan överblick av olika aktiviteters påverkan på företagets helhet som ekonomisk information. Utifrån detta resonemang är den ekonomiska informationens primära funktion i ett företag kontroll.26

23 Emmanuel, C, Otley, D & Merchant, K. 2001 s.27 24 Anthony, R N & Govindarajan, V. 1995

25 Emmanuel, C, Otley, D & Merchant, K. 2001 26 ibid

3.3 Kontroll

En flitigt använd metafor för att beskriva kontroll är den om bilen och föraren. Om föraren trampar på bromsen så stannar eller saktar bilen ner. Skulle föraren istället trycka på gasen så accelererar bilen. Vrider föraren på ratten så svänger bilen åt det hållet föraren vill. När föraren använder dessa anordningar kontrollerar han bilens fart och riktning. Om någon av anordningarna inte skulle fungera skulle inte bilen uppträda som föraren önskar. Även ett företag måste ha fungerande apparater som styr företaget dit ledningen önskar.27

3.3.1 Kontrollsystemet

Ett fungerande kontrollsystem innehåller minimum de fyra delar som följer nedan:28

1. En sensor eller detektor vars funktion är att mäta vad som verkligen händer i de processer som avses mätas.

2. En bedömare som ska granska och värdera det som händer i processerna genom att jämföra utfallet med uppsatta mål och standarder.

3. En uträttare som ska justera processerna om bedömaren indikerar det nödvändigt för att nå uppsatta mål och standarder.

4. Ett kommunikationsnätverk vars uppgift är att styra informationsflödet mellan systemets övriga komponenter.

27 Anthony, R N & Govindarajan, V. 1995 28 ibid

4. Kommunikationsnätverk

3. Uträttare Process 1. Sensor

2. Bedömare

För att en process ska kallas kontrollerad måste fyra villkor vara uppfyllda.29

1. Processen som kontrolleras måste ha fastställda mål. Saknas mål eller syfte så finns det inget att jämföra utfallet mot och kontrollen har därför inget syfte.

2. Processens utflöde måste vara mätbart i ett mått som är i enlighet med processens mål. Är det inte det så går det inte att fastställa om processen uppfyller sitt syfte.

3. Det behövs en modell som hjälper till att identifiera orsaker till att processen inte når målen och som underlättar utvärderingen av alternativa aktiviteter.

4. Det sista villkoret är att det måste finnas kompetens för att agera så att avvikelserna kan reduceras.

Processen kan inte anses vara kontrollerad om ovanstående villkor inte är uppfyllda.

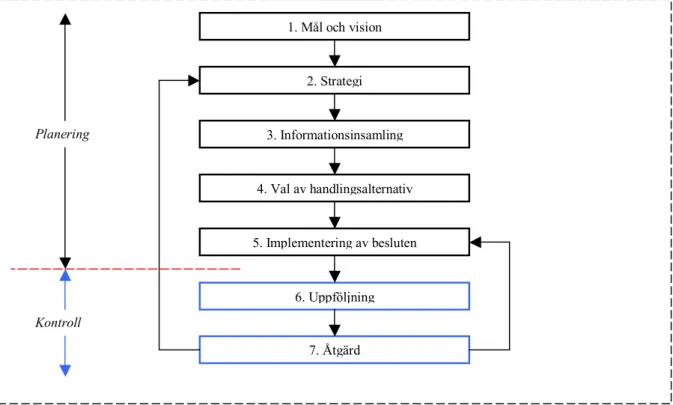

3.4 Beslutsfattande som process

”Planning and control are two sides of the same coin and must be considered together”30

För att ett företag ska kunna planera sina aktiviteter krävs det att någon tar beslut i olika frågor. Detta är anledningen till att planering i första hand uppfattas av många som en beslutsaktivitet. För att ett företag ska få vetskap i om besluten de fattat verkligen har genomförts och implementerats i organisationen krävs en uppföljning eller med ett annat ord kontroll.31

1. Mål och Vision

Att fastställa mål är det första steget när man talar om beslutsfattande som en process. Utan en målbild vet inte beslutsfattarna vilket av två möjliga alternativ som är att föredra framför det andra.32

Alla företags funktion är att uppfylla sina mål och visioner. Detta är en sanning med modifikation då företaget i sig inte kan fatta beslut. Ett företags mål och visioner fastställs av den verkställande direktören i samråd med den högsta ledningen, men detta görs inte utan styrelsen och ägarnas medgivande. Vanligtvis är lönsamhet det viktigaste målet men det finns

29 Emmanuel, C, Otley, D & Merchant, K. 2001 30 Emmanuel, C, Otley, D & Merchant, K. 2001 s. 8 31 Drury, C. 2000

en uppsjö av andra vanliga mål, bland annat effektivitetsmål, tillväxtmål och produktivitetsmål.33

2. Strategi

Andra steget i processen är att utarbeta ett antal strategier som förhoppningsvis leder företaget en bit på väg mot det fastställda målet. För att företag ska säkra sin framtida överlevnad är det av betydande vikt att ledningen förutom att ha kännedom om företagets nuvarande produkter och marknader även har insikt i hur framtiden kan gestalta sig. Finns kunskapen om detta minskar risken för att företaget ska bli negativt överraskat av framtida förändringar. För att ytterligare stärka företagets arbete med att finna framtida handlingsalternativ måste information om framtida möjligheter, teknisk utveckling och omvärldsförändringar kontinuerligt inhämtas och behandlas.34

3. Informationsinsamling

När företaget funnit olika handlingsalternativ ska ledningen göra en bedömning av de olika alternativens möjliga utfall. För att göra denna bedömning krävs ett omfattande informationsunderlag. Då beslut både kan vara av kort- och långsiktig karaktär så innebär det att olika typer av beslut binder företagets resurser i olika långa tidsperioder. När ett långsiktigt beslut fattas tas hänsyn till en rad omvärldsfaktorer som företagen själva inte kan påverka. Fattas ett beslut av långsiktig karaktär väljer företaget ett handlingsalternativ som på grund av dess långsiktighet binder företagets resurser under en relativt lång tidsperiod. Ett kortsiktigt beslut tas med hänsyn till hur företagets situation är vid beslutstillfället och låser bara resurser under en kort tid. Oavsett graden av lång- eller kortsiktighet måste beslutsfattarna ha ett bra informationsunderlag.35

4. Val av handlingsalternativ

Beslutsfattande handlar i praktiken om att välja mellan olika konkurrerande handlingsalternativ och att välja det som med största sannolikhet hjälper företaget att uppfylla sina mål.36 Möjligheten för ett företag att fatta rätt beslut i sammanhanget hänger mycket intimt ihop med kvalitén på det insamlade informationsunderlaget. Inte att förakta är den inneboende kunskapen och erfarenheten hos företagets personal.

33 Anthony, R N & Govindarajan, V. 1995 34 Drury, C. 2000

35 ibid 36 ibid

5. Implementering av besluten

När företagen väl valt vilka handlingsalternativ som på bästa sätt hjälper dem mot måluppfyllelse är det viktigt att alternativen betraktas och implementeras vid budgetarbetet. Budgeten ska ses som en finansiell plan vars syfte är att implementera de beslut ledningen valt att fatta bland företagets personal.37

6. Uppföljning av planerat och uppmätt utfall

De två sista stegen i processen handlar om kontroll. För att utfall effektivt ska kunna granskas är det viktigt att välutformade uppföljningar presenteras för de beslutsfattare som är ansvariga för respektive mätobjekt. Uppföljningarna ska ställa det uppmätta utfallet mot det planerade och ska presenteras i regelbundna tidsintervaller. Efter genomgång ska företaget fokusera tid och resurser på de aktiviteter som inte följer den uppsatta planen.38

7. Åtgärder

Om avvikelser mellan det planerade och uppmätta utfallet uppstår är det viktigt att företaget genomför åtgärder för att minimera dessa. Om jämförelsen mellan budget och utfall visar en tydligt avvikande trend så måste företaget se över om planerna verkligen är användbara. I figuren nedan föreställer pilarna mellan de olika stegen i processen feedback loopar. Pilen mellan nivå 7 och 2 ska visa betydelsen av att regelbundet se över företagets strategier. Är strategierna ej längre relevanta ska nya handlingsalternativ utarbetas. Pilen mellan nivå 7 och 5 understryker att åtgärder måste göras för att justera eventuella avvikelser.39

37 Drury, C. 2000

38 ibid 39 ibid

3.5 Informera för att påverka

När företagsledningen kommunicerar vad de tycker är viktigt, sina värderingar och vilken typ av möjligheter de tycker de anställda ska finna och utvärdera så använder de informationen för att ”signalera”. Användningen av att ”signalera” information bygger på ett okomplicerat antagande om att ”alla ser det som chefen ser”. Personalen letar hela tiden efter tecken på vad företaget uppfattar som viktig och vad företaget vill att de ska fokusera på. För att försäkra sig om att de utför arbetet på det sätt företagsledningen vill så försöker personalen förstå vilken information som ledningen anser är viktig.40

3.6 Fullkostnadskalkyler

Vilken eller vilka kostnader sammankopplas med verksamhetens handlingsalternativ? Denna fråga är utgångspunkten i många styrmodeller. Man skulle kunna tycka att ett handlingsalternativs kostnad är en självklarhet och att denna med lätthet ska kunna inringas.

40 Simons, R. 2000 1. Mål och vision 2. Strategi 7. Åtgärd 6. Uppföljning 5. Implementering av besluten 4. Val av handlingsalternativ 3. Informationsinsamling Planering Kontroll

Verkligheten är dock allt som oftast inte så. Talesättet ”kostnad beror på syftet” väcker känslan av att det inte finns någon förenklad definition av vad kostnad är.41

Företag måste ha kännedom om sina kostnader för att kunna planera sin framtida aktivitet. Förmågan att förutse de fasta och rörliga kostnaderna för framtida aktiviteter är viktigt ur flera avseenden. Företagsledningen måste förstå de ekonomiska konsekvenserna de framtida aktiviteterna frambringar. Finansiella modeller baserade på elektroniska kalkylblad kräver uppskattningar om framtida kostnader för att de ska fungera som ett användbart verktyg.42

3.6.1 Självkostnadskalkylering

Den traditionella benämningen för kalkylering baserad på direkta och indirekta kostnader är självkostnadskalkylering. Idén baseras på att alla produkter ska ”bära sina egna kostnader”. Självkostnaden för en produkt enligt denna kalkylmodell är produktens direkta kostnader plus en procentuell andel av de indirekta kostnaderna. Tanken är att företaget ska kunna se vilket lägsta pris de kan sätta innan de går med förlust. En fördelningsnyckel fördelar den andel indirekta kostnader respektive produkt ska bära. Den andel omkostnader som fördelas till en specifik produkt ska visa vilken andel av de indirekta kostnaderna produkten faktiskt förorsakar. Detta kallas kausalitetsprincipen och är en viktig princip i kalkyleringssammanhang.43 Tillverkande företag tar traditionellt fram självkostnaden för en produkt genom att använda den s.k. kalkyltrappan.

41 Lantz, B. 2003

42 Kaplan, R S & Atkinson, A A. 1989 43 Lantz, B. 2003 DM, direkta materialkost. MO, materialomkostnader DL, direkta lönekostnader TO, tillverkningsomkostnader Vinstpålägg FO, försäljningsomkostnader AO, administrationsomkost. T ill ve rk ni ng so m k Sj äl vko st nad Fö rs äl jn in gs pr is

Ett problem med självkostnadskalkylen är att bestämma de procentsatser (fördelningsnycklar) med vilka påläggen på de direkta kostnaderna på ett rättvisande sätt ska visa produktens del av de indirekta kostnaderna. Därför har det på senare år riktats omfattande kritik mot självkostnadskalkylen för dess bristande precision och kausalitet i beräkningen av påläggssatser.

3.6.2 ABC – kalkylen

Den kalkylmodell som har föreslagits istället för självkostnadskalkylen är ABC – kalkylen. Denna kalkyl har utgångspunkt i de olika värdeskapande aktiviteter verksamheten baseras på. I företagets värdekedja identifieras ett antal värdeskapande aktiviteter och kalkylen baseras på den resursförbrukning som sker i de olika aktiviteterna. Tanken med ABC är att följa resursförbrukningen från en enskild aktivitet och uppåt för att på ett mindre schablonmässigt sätt hitta de kostnader som aktiviteten orsakar. Om varje aktivitets kostnadsdrivare isoleras kan aktivitetens kostnad kalkyleras och därefter fördelas på olika kalkylobjekt. ABC – kalkylen är en förädling av den klassiska självkostnadskalkylen men idén för de båda är den samma, nämligen att åstadkomma en fullständig kostnadsfördelning.

3.7 Budgeten

Budgetprocessen är den funktion i verksamhetsstyrningsprocessen som har störst synbar nytta av ekonomisk information. Genom att fastställa budget och följa upp dess utfall införskaffar företag den mest fundamentala informationen för beslutsprocessen. I företag kan budgeten användas till en rad olika syften och nedan följer några olika användningsområden:44

1. Befogenhet – Budgeten kan utgöra ett dokument som formellt beskriver olika chefers befogenhet. Den typ av befogenhet som avses är att den fördelar vilken summa pengar olika chefer har tillåtelse att förbruka.

2. Prognos och planering – I syftet prognos är budgeten till för att förutse de omvärldsfaktorer som företag ej har kontroll över. I planering är budgetens syfte att försöka forma framtiden genom att belysa de faktorer som företagen kan påverka. 3. Kanal för kommunikation och koordination – I detta avseende fyller budgeten ett

viktigt syfte i att kommunicera vissa typer av information som hjälper företagets

personal att koordinera sina aktiviteter mer effektivt. I syfte att koordinera fungerar budgeten mer effektivt i decentraliserade organisationer.

4. Motivation – Budgeten kan användas som ett verktyg för att motivera mellanchefer. 5. Utvärdering – Budgeten kan vara ett verktyg för att utvärdera företagsledningen och

dess prestation. Detta därför att budgeten ofta är den enda kvantitativa referenspunkten prestationer kan knytas till.

3.8 Profit center

Ett profit center är en organisationsenhet som mäter intäkter och kostnader i monetära mått. När företag skapar ett profit center så decentraliseras beslutsfattandet till den organisatoriska nivån där relevant information finns för att kunna styra både intäkter och kostnader i enheten. Denna företeelse skyndar på beslutsfattandet, förbättrar kvaliteten på besluten, fokuserar på lönsamhet och ger ett bredare underlag för att bedöma prestationer.45

En profit center chef är inte bara ansvarig för kostnader utan också för intäkter och i många fall även för tillgångar. Alla operationer eller affärsenheter som ansvarar för sina egna intäkter och kostnader i inkomstsyfte kan kallas profit center. En fabrik kan kallas profit center så länge den genererar intäkter för de produkter den producerar.46

3.9 Personal bemyndigade

I sökandet efter ständiga förbättringar av företagens aktiviteter har ledarna nu konstaterat att de måste lite mer på personalen som jobbar närmast de olika processerna för att finna nya och bättre sätt att utföra dem. Detta har resulterat i att företagen lägger mer energi på att förse personalen med relevant information som möjliggör att de ska kunna förbättra utfallet av de olika förekommande aktiviteterna. När företag låter personalen agera utan inblandning av närmaste chef har kommit att kallas employee empowerment.

Resultatet av att ”bemyndiga” personalen har visat på bättre flexibiliteten i processerna, minskade ledtider i produktionen och en förbättring av personalens moral.

45Anthony, R N & Govindarajan, V. 1995 46 Simons, R. 2000

Verksamhetsstyrningens fokus har flyttats från det traditionella synsättet som innebar att företagen gav ledningen information för att granska de aktiviteter som utfördes av personalen, till att istället assistera personalen med information för att ge dem bättre möjligheter till att förbättra de aktiviteter de deltar i.47

3.10 Den upptagna chefen

När chefer berättar vilken resurs de saknar mest så svarar de oftast tid. Artikeln baseras på 10 års studier av beteendet hos ”upptagna” chefer i ett antal olika stora företag. Resultatet av undersökningen var överraskande nog att nästan 90 % av cheferna spenderar sin tid på alla möjliga icke effektiva aktiviteter. Alltså var det bara 10 % av cheferna som ägnade sin tid åt betydelsefulla saker. Undersökningen kom också fram till att de chefer som handlade effektivt litade på två saker, fokus och energi.48

Fokus kan i detta fall kallas riktad uppmärksamhet och det innebär att de cheferna som lyckades med detta inriktade sig enbart på målet och uppgiften. De fokuserade cheferna valde att inte omedelbart reagera på alla frågor som kom i dess väg och de lät sig inte bli distraherade av annat som gjorde att fokus på målet släpptes. Med anledning av att de chefer som handlade effektivt mycket väl förstod vad det var de ville uppnå, tog de tid på sig att överväga olika utvägar innan de valde handlingsalternativ. De effektiva cheferna band sig enbart till ett eller två alternativ och det gjorde att de kunde ägna all sin uppmärksamhet på de projekt de trodde på.49

47 Drury, C. 2000

48 Bruch, H & Ghoshal, S. 2002 49 ibid

4 Empiri och analys

I detta kapitel som utgör uppsatsens empiriska underlag redogörs för hur företagets ledning beskriver lönsamhetsstyrningen i ACB Laminat AB. Denna beskrivning relateras i detta avsnitt löpande till teoriavsnittet, och i nästa avsnitt presenteras en djupare diskussion och slutsats. För att öka tydligheten i skillnaden mellan empiri och teori refererar jag i detta kapitel direkt i texten. Det teoretiska underlaget är skrivet i kursivstil.

4.1 Intervjupersonernas bakgrund

Sten Svensson är företagets VD och tillika delägare till 1/3. I grunden är Sten civilekonom med inriktning på redovisning och marknadsföring och har sedan 1980 arbetat som budgetchef, ekonomichef, koncerncontroller, vice VD, VD och affärsområdeschef inom bland annat Volvo, Swedish Match, Partek Höganäs, CTC, SAAB och Swedwood International (IKEA). Han har också stor erfarenhet av ledningsgrupps, koncernlednings samt styrelsearbete både nationellt och internationellt.

Kenth Johansson är företagets styrelseordförande, vice VD och tillika delägare till 1/3. I grunden är Kenth civilekonom. Han har sedan 70-talet arbetat med planmöbelproduktion och har varit ägare till ett av Sveriges största planmöbelföretag. Företaget hade även verksamhet i Estland. Han har efter avyttringen av företaget varit verksam som konsult och därigenom varit inblandad i en rad internationella projekt. Kenth var innan förvärvet av ACB Laminat, VD för ett företag inom träkompositbranschen. Han har stor erfarenhet av internationella affärer med Europa, USA och Kina. Kenth har också haft ett antal styrelseuppdrag både nationellt och internationellt.

Efter diskussioner med Sten Svensson och Kenth Johansson så beslutades att en gemensam intervju skulle genomföras. Anledningen till detta var att Sten och Kenth kände att enskilda intervjuer skulle innebära ett osammanhängande empiriskt underlag med bristande kvalitet på frågeställningens svar på grund av att lönsamhetsstyrningsprocessen är allt för omfattande för att beskrivas på rak arm. Sten och Kenth ansåg att en gemensam semistrukturerad intervju, där de båda skulle ta sig tid för att tänka igenom frågeställningen och företagets arbetssätt,

skulle resultera i ett underlag som på bästa möjliga sätt beskriver ACB Laminats lönsamhetsstyrning.

4.2 Intervjun

Vilken är er definition på lönsamhetsstyrning?

Kenth förklarar att lönsamhetsstyrning handlar om att optimera avkastningen på arbetande kapital. Sten utvecklar svaret och menar att lönsamhetsstyrning handlar om att styra företagets lönsamhet genom resultat- och balansräkningen via ett antal parametrar. Lantz (2003) anser

att näringslivets syn på företagsstyrning på senare tid har utvecklats till att inte enbart inrikta sig på ekonomistyrning med utgångspunkt i finansiella nyckeltal, utan också inrikta sig på verksamhetsstyrning som mer belyser icke-finansiella mått och styrmodeller.

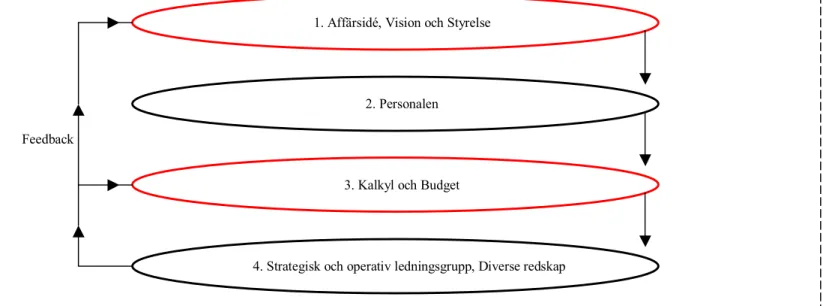

Kan ni beskriva hur ACB Laminat arbetar med lönsamhetsstyrning och hur systemet är uppbyggt?

När Sten får frågan börjar han skissa upp figuren nedan och förklarar att den föreställer en slags schematisk bild av ACB Laminats lönsamhetsstyrning. Han förklarar att figuren är indelad i 9 hierarkiska nivåer och 4 olika grupper. Sten säger att de två axlarna beskriver detaljrikedom i uppföljningar och beslut och var i organisationen långsiktiga respektive kortsiktiga beslut fattas. Han förklarar att graden av långsiktighet och kortsiktighet påverkar hur snabbt besluten tas i de olika nivåerna. Sten säger att det som beslutas och åtgärdas högst upp i pyramiden främst handlar om långsiktiga strategier och ju längre ner i pyramiden man kommer så handlar det om dag till dag beslut som grundar sig på en hög detaljrikedom.

4.2.1 ACB Laminats styrsystem

Kenth berättar att han och Sten ska försöka förklara hur ACB Laminats lönsamhetsstyrningsprocess ser ut genom att systematiskt förklara figurens olika nivåer och grupper.

4.2.1.1 Nivå 1: Affärsidé (grupp A)

Kenth förklarar att den första nivån innefattar grunden för företagets verksamhet, det vill säga ACB Laminats affärsidé. Sten säger att affärsidé är något alla företag behöver och affärsidén fastställer vilken typ av verksamhet företaget avser att bedriva på lång sikt. Han förklarar att utan idé skulle det inte finnas något för ledningen att styra företaget mot. Det företaget avser

att kontrollera måste ha fastställda mål (Emmanuel et al 2001). Beslutsfattare vet inte vilket av möjliga handlingsalternativ som är att föredra om inte en fastställd målbild existerar.

1. 2. 3. 4. 5. 6. 7. 8. 9. A B C D

Nivå

Grupp

Kortsikt Långsikt Graden av detaljrikedom Figur 3. Beskrivning av ACB Laminats lönsamhetsstyrning. Sten SvenssonSaknas mål eller syfte så finns det inget att jämföra utfallet mot och kontrollen har därför inget syfte. (Drury 2000) Kenth berättar att ACB Laminats affärsidé är följande: ”Med en unik kontroll av produktionsprocessen samt en hög teknik- och kompetensnivå är ACB Laminat det naturliga valet som en konkurrenskraftig högvolymproducent av planmöbler.”

4.2.1.2 Nivå 2: Vision (grupp A)

Sten säger att nästa nivå i processen är företagets vision. Kenth förklarar att visionen mer detaljrikt beskriver hur ACB Laminat ska arbeta för att uppnå den uppsatta affärsidén. Han säger att visionen även beskriver hur företaget ska arbeta för att uppnå konkurrenskraft gentemot andra företag. Enligt Anthony et al (1995) så har de flesta företag mål och visioner,

och ett av verksamhetsstyrningens övergripande syften är att förmå alla företagets medarbetare att tillsammans verka för att uppfylla företagets mål och visioner. Sten berättar

att ACB Laminats vision är att: ”Företaget skall vara en ledande tillverkare/leverantör av

spånskivebaserade produkter till planmöbler och byggprodukter i Nordeuropa. Vidare siktar företaget på en omsättning på 1 miljard SEK med god lönsamhet inom 3år”.

4.2.1.3 Nivå 3: Styrelsemöten (grupp A)

Kenth förklarar att den sista nivån i grupp A är styrelsemöten och i ACB Laminats fall innebär mötena att företagets ägare tillsammans med representanter från facket träffas för att följa upp att företaget arbetar utifrån lagd affärsidé och vision. Drury (2000) uttrycker att

företag måste följa upp de beslut som fattas för att bli varse om att besluten verkligen har genomförts och implementerats ute i organisationen. Kenth säger att ACB Laminat normalt

har 4-6 formella styrelsemöten per år. Han förklarar att utöver de formella styrelsemötena så träffas företagets ägare kontinuerligt utan medverkan av fackliga representanter i något som skulle kunna tänkas kallas för informella styrelsemöten. Anthony et al (1995) säger att ett

företags mål och visioner fastställs av den verkställande direktören i samråd med den högsta ledningen. Även styrelsens och ägarnas godkännande brukar ligga bakom de olika besluten.

Sammanfattning grupp A

Sten säger att sammanfattningsvis så handlar grupp A om företagets grundläggande strategi och övergripande inriktning och i ACB Laminats fall är detta något som ytterst diskuteras och fastställs av företagets tre ägare.

4.2.1.4 Nivå 4: Anställda (grupp B)

Sten berättar att grupp B i figuren utgörs av företagets personal. Han säger att de anställdas kompetens och motivation är kanske den viktigaste parametern för lönsamheten i företaget. Både Sten och Kenth förklarar att de anser att den kurslitteratur som användes på universitetet under deras studieår mycket sällan eller aldrig behandlade personalens betydelse i ett företags lönsamhetsstyrning. Kenth förklarar att utifrån hans erfarenhet så kan ett företag inte använda sig av de verktyg som behandlas i denna intervju utan ett bra ”know-how” hos företagets anställda. Sten säger att hans erfarenhet är att ett företags ledning måste ta sig tid att röra sig bland de anställda för att låta dem berätta om sitt arbete och hur de vill utföra det. I sökandet

efter ständiga förbättringar av företagens aktiviteter har ledarna nu konstaterat att de måste lite mer på personalen som jobbar närmast de olika processerna för att finna nya och bättre sätt att utföra dem. Detta arbete har resulterat i bättre flexibilitet i processerna, minskade ledtider i produktionen och en förbättring av personalens moral (Drury 2000). Sten berättar

att både han och Kenth dagligen försöker besöka fabrikerna för att ge de anställda en chans att direkt framföra sina åsikter. Simons (2000) finner en annan fördel med fabriksbesöken,

nämligen dem att företagsledningen kan använda dessa besök för att kommunicerar vad de tycker är viktigt, sina värderingar och vilken typ av möjligheter de tycker de anställda ska finna och utvärdera. Sten förklarar att fabriksbesök ofta genererar många bra idéer men

framför allt tror han att det resulterar i att medarbetarna känner att de är en viktig kugge i hjulet och att detta indirekt ökar företagets lönsamhet. Kenth säger att ACB Laminat arbetar med att delegera ansvar nedåt i organisationen och att företaget tolererar felaktiga beslut. Han menar att utan decentralisering skulle företagets förändringsarbete gå alldeles för sakta. Sten säger att företaget använder sig av en rad redskap för att försöka utveckla och motivera sina medarbetare och exempel på detta är:

• Fungerande personalfunktion – ACB Laminat har en tillsatt personalchef som har övergripande ansvar för företagets personal och dess utveckling

• Regelbundna arbetsplatsträffar/informationsmöten – En gång i månaden hålls arbetsplatsträffar för respektive produktionsenhet och den som ansvarar för detta är respektive enhetschef. Träffarna hålls i lämplig lokal, på plats i respektive fabrik. På grund av skiftgång så sker mötena vid olika tidpunkter under dagen, och det som behandlas är information om resultat, regler, nyheter, framtid samt att personalen ges utrymme för att föra fram egna åsikter och frågeställningar. Den interna informationen

är mycket viktigare än vad man tror och här måste man lägga ner stor omsorg så att informationen blir enkel att förstå. Emmanuel et al (2001) menar att information är

det som binder samman och möjliggör för ett företag att agera på rätt sätt.

• Utvecklingssamtal50 – Årligen genomförs ett enskilt utvecklingssamtal med varje anställd. Ansvarig för detta är respektive närmaste chef och samtalet förs utifrån ett fastställt formulär

• Informell policy - Företaget har en informell policy där chefer inklusive VD och ägare uppmanas att röra sig bland de anställda. Denna policy ska bidra till ett rakare och effektivare informationsflöde samtidigt som det förhoppningsvis bidrar till en plattare organisation

• Personalsammankomster på fritiden - ACB Laminat anordnar årligen två gemensamma aktiviteter. Sommartid genomförs en gemensam äventyrsaktivitet med syfte att stärka ”lag känslan” och i samband med julfirandet anordnas en julfest där personalen kan ta med sin respektive för en kväll med underhållning och mat.

Sammanfattning grupp B

Utan motiverade medarbetare så kan man glömma målet att bli ett extremt lönsamt företag. Arbetet med personalfrågor är det svåraste delen av all företagsverksamhet eftersom varje individ har sin unika förutsättning för att utföra ett arbete.

4.2.1.5 Nivå 5: Produktkalkyler (grupp C)

Kenth förklarar att produktkalkylerna, som utgör den första nivån av grupp C i figuren, är den viktigaste operativa delen för de flesta verksamheter efter att beslut är fattade angående affärsidé och vision. Han säger att har ett företag ingen vetskap om produktlönsamheten kan de över huvud taget inte styra verksamheten. Kaplan et al (1989) resonerar på ett liknande

sätt men uttrycker det istället som att företagen måste ha kännedom om sina kostnader för att kunna planera sina framtida aktiviteter. Kenth berättar att utifrån hans erfarenhet så lägger

många företag ner för lite tid på för- och efterkalkyler. Han förklarar att när de tog över företaget för cirka 2 år sedan så ägnade de första året åt att arbeta fram helt nya produktkalkyler då de ansåg att de befintliga kalkylerna var otillräckliga. Kenth förklarar att när ACB Laminat upprättar sina produktkalkyler går de ner i varje operation och tittar på

bland annat ställtider, operationstider, elförbrukning, kassationer etc. Han säger att produktkalkylerna ACB Laminat använder sig av är fullkostnadskalkyler. Lantz (2003) menar

att det är mycket vanligt att tillverkande företag använder sig av självkostnadskalkyler. Det finns ett inneboende problem hos en självkostnadskalkyl och det är att en procentsats fördelar påläggen av de indirekta kostnaderna på varje produkt och detta har de senaste åren kritiserats hårt då man menar att självkostnadskalkylen har bristande precision vid beräkningen av påläggssatserna (Lantz, 2003). Enligt Lantz (2003) har ABC – kalkylen på senare tid föreslagits för att utföra fullständiga kostnadsberäkningar. Sten förklarar att ett

företag kan äventyra sin existens om de använder otillräckliga kalkyler, därför är arbetet med kalkylerna ett mycket viktigt moment i ACB Laminat. Han berättar att ett vanligt exempel är att företag har övervinster på ett antal produkter och förluster på andra, och detta kan om det vill sig illa innebära konkurs om kunderna inte längre efterfrågar produkterna med övervinst. Sten förklarar att ACB Laminat strävar efter att ha lika lönsamhet på alla produkter för att inte blir beroende av produktmixen. Han säger att detta är en otroligt svår utmaning då det är näst intill omöjligt för alla företag att hitta exakt lika lönsamhet per produkt på grund av konkurrensen med andra företag, och detta beror på att företagen har olika produktionsförutsättningar, olika lönenivåer, olika produktionsapparater, annan geografisk placering med mera. Kenth förklarar avslutningsvis att ACB Laminat genom att ha ordning på kalkylerna i alla fall har kontroll på de konsekvenser en förändring av produktmixen innebär och detta möjliggör att företaget kan utföra snabba åtgärder.

4.2.1.6 Nivå 6: Budget (grupp C)

Kenth säger att den andra nivån i grupp C är budget. Han förklarar att budget och produktkalkyl samverkar i hög utsträckning och en detaljerad budget är en förutsättning för en korrekt produktkalkyl. Drury (2000) föreslår att budgeten ska ses som en finansiell plan vars

syfte är att implementera de beslut ledningen valt att fatta bland företagets personal. Kenth

berättar att eftersom ACB Laminat inom den juridiska enheten har tre huvudverksamheter så har företaget byggt upp en profitcenterverksamhet som innehåller fyra profitcenters istället för att använda sig av en budget för hela verksamheten. Han säger att företagets tre huvudverksamheter är spånskiveverk, möbelfabrik garderober och möbelfabrik köksstommar. Kenth förklarar de tre huvudverksamheterna tillsammans med administrationen alla är olika profitcenters. Anthony et al (1995) beskriver ett profit center som en organisatorisk enhet som

profitcenterredovisning inkluderar såväl resultat som en relativt korrekt balansräkning. Han berättar att företaget använder marknadsmässiga internpriser mellan spånskiveverket och möbelfabrikerna. Simons (2000) menar att en fabrik kan kallas profit center så länge den

genererar intäkter för de produkter den producerar. Simons (2000) utvecklar sitt resonemang och menar att en profit center chef är inte bara ansvarig för kostnader utan också för intäkter och i många fall även för tillgångar. Sten säger att tack vare profitcenterredovisningen kan

företaget upptäcka var i organisationen eventuella brister och fel uppstår för att sedan snabbt korrigera dem. Anthony et al (1995) anser att när företag skapar ett profit center så

decentraliseras beslutsfattandet till den organisatoriska nivån där relevant information finns för att kunna styra både intäkter och kostnader i enheten, och denna företeelse skyndar på beslutsfattandet, förbättrar kvaliteten på besluten, fokuserar på lönsamhet och ger ett bredare underlag för att bedöma prestationer. Kenth berättar att ACB Laminats gamla styrning

saknade denna effektivitet och det krävdes mycket extra arbete för att konstatera var företaget hade problem. Han förklarar att de personer som är involverade i budgetarbetet på företaget är personal med antingen inköps- eller profitcenteransvar. Sten säger att utifrån hans erfarenhet så finns det ingen anledning att involvera personer ”längre ner” i organisationen på grund av att de generellt inte har tillräckligt med kunskaper inom ämnet för att förstå helheten. Han förklarar att de lägre organisatoriska nivåerna på företaget istället får rapporter som är mer knutna till den dagliga verksamheten. Sten säger att de rapporter som presenteras därför är utformade på ett sådant sätt att personalen känner igen sig i sin yrkesroll och på så sätt kan de skapa sig en uppfattning om vad en avvikelse kostar.

Sammanfattning grupp C

Kenth och Sten sammanfattar grupp C, innefattandes produktkalkyler och budget, som de viktigaste redskapen för företagets operativa ledning. Emmanuel et al (2001) för ett liknande

resonemang och säger att fastställande och uppföljning av budget genererar den mest fundamentala informationen för företags beslutsprocess. Både Kenth och Sten anser att

produktkalkyler och budget är två viktiga och intimt sammanhängande verktyg i ekonomistyrningen.

4.2.1.7 Nivå 7 Strategiska ledningsmöten (gupp D)

Kenth säger att första nivån i grupp D är företagets strategiska ledningsmöten. Han säger att deltagarna vid mötena, som hålls ett par gånger per år, är personal med god analytisk förmåga och hög företagskännedom. Drury (2000) poängterar att företag måste utarbeta ett antal

strategier som ska hjälpa dem att uppfylla sina mål. Kenth förklarar att deltagarna inte

nödvändigtvis behöver vara den operativa ledningsgruppen. Han berättar att deltagarna på de strategiska ledningsmötena behandlar övergripande frågor av långsiktig karaktär som berör hela företaget. När ett företag har funnit olika handlingsalternativ är det viktigt att en

bedömning görs av dess framtida utfall. När ett långsiktigt beslut fattas tas hänsyn till en rad omvärldsfaktorer som företagen själva inte kan påverka. Ett långsiktigt beslut binder företagets resurser över en relativt lång tidsperiod (Drury, 2000). Kenth säger att företaget delar upp de olika frågorna som behandlas av den strategiska ledningsgruppen i huvudrubriker.

Sten förklarar att de båda kort ska presentera vad som ska diskuteras i företagets strategiska ledningsgrupp51, men de anser att ett exempel på detaljnivå är passande att ta upp och därför

vill de beskriva ACB Laminats delmål för nästkommande år lite djupare. Mål

Sten säger att det är viktigt för företaget att kvantifiera och på ett begripligt sätt följa upp de mål som fastställs utifrån den av styrelsen lagda affärsidén. Anthony et al (1995) beskriver

lönsamhets som det mest förekommande målet hos företag men även effektivitetsmål, tillväxtmål och produktivitetsmål är vanligt förekommande. Sten berättar att ACB Laminat

under 2007 ska arbeta med fem mätbara delmål.

Sten förklarar att det första målet berör medarbetare och genom information, ständiga förbättringar och bättre och rättvisare lönesättning ska målet uppnås genom att varje individ känner sig motiverad och mer delaktig. Han säger att ACB Laminat under 2007 även ska genomföra en utbildningsplan för samtliga anställda samt ta i bruk en redan framtagen jämställdhetsplan. Sten förklarar att det mätbara målet är en minskning av företagets kort- och långtidssjukskrivningar.

51 Som bilaga finns ett protokoll från ett av den strategiskt ledningsgruppens möten, innehållande bolagets delmål för 2007

Kenth säger att det andra målet handlar om kvalitet och med det inte bara kvalitet i tillverkningen utan även i produktframtagning, inköp, administration och marknadsföring. Han berättar att företagets mätbara mål är att reklamationen från kund ska understiga 0.10%. Kenth berättar att företagets tredje mål delvis är ett krav som IKEA ställer på sina leverantörer och då IKEA i dagsläget är företagets i princip enda kund så är målet väldigt viktigt. Han förklarar att IKEA har tre krav på leveranssäkerhet och kraven är S1=99 %, S2=98 % och S3=97 %. Han säger att IKEA ställer olika krav på olika produkter. Kenth berättar att företaget har som målsättning att den totala leveranssäkerheten ska vara 100 % mot bekräftad leverans.

Sten förklarar att företagets fjärde mål handlar om effektivitet. Han säger att företaget mäter effektiviteten genom täckningsbidrag/mantimmar och i dagsläget är detta bidrag 320kr/tim och täckningsbidraget/mantimmar är totalt för företagets spånskive- och möbelproduktion. Sten säger att det mätbara målet är att företaget genom ständiga förbättringar under 2007 ska öka effektiviteten med 10 %.

Kenth säger att det femte och sista målet för företaget är resultat. Han förklarar att det finansiella resultatmålet för 2007 är 4 % vinst av omsättningen efter finansiella kostnader. Kenth fortsätter med att beskriva de andra diskussionspunkterna som behandlas av den strategiska ledningsgruppen.

Kundstrategi - Kenth förklarar att det som diskuteras i avseendet kundstrategi främst handlar

om hur vida företaget ska ha en eller flera kunder, vilka kreditrisker företaget utsätter sig för genom sina kunder, vilka leveransvariationer som kan förekomma under olika tidscyklar samt att deltagarna analyserar företagets långsiktiga leveransmöjligheter för att säkerhetsställa att ACB Laminat ska kunna fullfölja sina åtaganden gentemot kunden.

Produktinriktning – Kenth berättar att det även gäller att diskutera fram en passande

produktinriktning. Han säger att det som är aktuellt för ACB Laminat är frågan kring ett brett eller smal sortiment. Kenth förklarar att ur lönsamhetssynpunkt så leder ett smalare produktutbud till både mindre fysisk lageryta, mindre administration samt att det leder till stora fördelar i produktionen genom kortare ställtider och längre produktionsserier. Han

berättar att företaget idag har ett sortiment bestående av cirka 150 produkter. Kenth säger att det fortlöpande även förs diskussioner om att köpa delar av sortimentet som är olönsamma och på så vis frigöra kapacitet för mer lönsamma produkter.

Leverantörs -/Inköpsstrategi – Sten säger att strategier rörande leverantörer och inköp

behandlas av den strategiska ledningsgruppen. Han förklarar att det som diskuteras är om företaget ska ha en eller flera leverantörer och vilka leveranstider samt betalningsvillkor de erbjuder. Sten berättar att även prisutvecklingsprognoser, utveckling av nya material och etikfrågor är punkter som innefattas i leverantörs – och inköpsstrategin.

Kvalitetspolicy – Sten berättar att ACB Laminat använder sig av verksamhetsledningssystem

ISO 9000 och ISO 14000. Han säger att företaget ställer högre krav på sig själva än vad ISO – systemen säger. Sten förklarar att det därför är viktigt att frågor rörande kvalitetspolicyn fortlöpande diskuteras i den strategiska ledningsgruppen. Han säger att företaget naturligt uppnår rätt kundkvalitet genom att hela tiden ha som mål att överträffa ISO – systemen.

Personalpolicy – Kenth säger att det är den strategiska ledningsgruppens uppgift att resonera

kring företagets jämställdhetspolicy, arbetsmiljöpolicy samt den alkohol- och drogpolicy som är beslutad.52 Han förklarar att frågor rörande personalens kompetensutveckling ska behandlas

i detta forum.

Organisationsfrågor - Kenth förklarar att det är viktigt att företaget hittar en

organisationsform som passar med den fastlagda verksamheten. Han säger att organisationsfrågor under denna punkt främst handlar om att fastställa olika typer av befogenheter och attestinstruktioner. Vidare förklarar han att flera punkter som behandlas under de strategiska ledningsmötena har en stor inverkan på organisationen som helhet. Kenth säger att företagskultur är ett exempel på detta, och trotts att företaget inte behandlar företagskulturen som en separat punkt, så påverkas den över tiden av en rad faktorer, exempelvis av företaget personal- och miljöpolicy.

Investeringspolicy – Sten förklarar att en annan viktig fråga som behandlas av den strategiska

ledningsgruppen är att fastställa vilken investeringspolicy företaget ska använda sig av. Han