Fortsatt grön skatteväxling

– förslag till utformning

Fortsatt grön skatteväxling

Beställningar Ordertel: 08-505 933 40 Orderfax: 08-505 933 99 E-post: natur@cm.se

Postadress: CM-Gruppen, Box 110 93, 161 11 Bromma Internet: www.naturvardsverket.se/bokhandeln

Naturvårdsverket

Tel 08-698 10 00, fax 08-20 29 25 E-post: natur@naturvardsverket.se

Postadress: Naturvårdsverket, SE-106 48 Stockholm Internet: www.naturvardsverket.se

ISBN 91-620-5390-6.pdf ISSN 0282-7298 © Naturvårdsverket 2004 Elektronisk publikation

Förord

Naturvårdsverket analyserar i denna rapport olika alternativ till miljöstyrande skatter och lämnar förslag om hur en förbättrad miljöstyrning kan uppnås. Rapporten är en redovis-ning av ett regeringsuppdrag och ett underlag för regeringens arbete med utformredovis-ningen av en fortsatt grön skatteväxling för perioden 2005-2010. I uppdraget har ingått att beakta arbetet med att ta fram ett nytt energiskattesystem, samverkan mellan olika styrmedel, liksom det pågående uppdraget kring kontrollstationen för klimat.

Med termen skatteväxling menar man vanligtvis att en ökad intäkt från miljöskatter används till sänkning av skatt på arbete. Regeringens skatteväxlingsstrategi uppskattar utrymmet för skatteväxling till 30 miljarder kronor under perioden 2001-2010. Andra viktiga inslag i strategin är att den fortsatta skatteväxlingen bör utgå från miljömålen, en reformering av energiskattesystemet är av central betydelse och att det främsta syftet med den gröna skatteväxlingen är att öka miljörelateringen av skattesystemet.

Syftet med rapporten är att presentera förslag på nya eller förändrade skatter för att öka styrningen framförallt inom de områden där det är svårt att nå miljömålen. Regeringen har formulerat tre strategier som ska vara vägledande i arbetet med att uppnå miljökvali-tetsmålen: en strategi för effektivare energianvändning och transporter, en strategi för giftfria och resurssnåla kretslopp, samt en strategi för hushållning med mark, vatten och bebyggd miljö. Dessa åtgärdsstrategier motiveras av att en åtgärd kan bidra till flera miljökvalitetsmål och av att ett styrmedel kan ge samhällets sektorer incitament att vidta många olika miljöbefrämjande åtgärder. Förslagen i denna rapport är presenterade efter de tre strategierna.

Parallellt med regeringsuppdraget har Naturvårdsverket i samarbete med Energimyndig-heten genomfört ett regeringsuppdrag om den så kallade Kontrollstation 2004. Flera av de förslag till styrmedel som vi föreslår under strategin för effektivare energianvändning och transporter återfinns också i regeringsuppdraget om Kontrollstation 2004.

Rapporten är författad av Mats Björsell, Marcus Carlsson Reich, Lars Drake, Bengt Gustafsson, Johan Lundin och Pelle Magdalinski, projektledare. Bengt Johansson har kommit med värdefulla synpunkter på innehållet i rapporten.

Stockholm i juli 2004 Naturvårdsverket Eva Smith

Innehåll

Förord ... 3 Innehåll ... 5 1 Inledning... 7 1.1 Uppdraget... 7 1.2 Läsanvisning ... 8 2 Bakgrund ... 9 2.1 Teori skatteväxling... 9 2.2 Regeringens strategi ... 102.3 Hittills genomförda växlingar ... 10

2.4 Konsekvensanalyser... 11

3 Sammanfattning ... 13

3.1 Samtliga förslag i korthet... 14

4 Fortsatt skatteväxling ... 21

4.1 Strategin för effektivare energianvändning och transporter... 23

4.1.1 Koldioxidskatt och energiskatt ... 24

4.1.2 Svavelskatt... 37

4.1.3 NOx-avgiften... 38

4.1.4 Fluorerade växthusgaser – HFC, FC och SF6... 40

4.1.5 Koldioxidskattebefrielse för torv ... 40

4.1.6 Regenerering av spillolja ... 41

4.1.7 Småskalig vedeldning... 42

4.1.8 Drivmedelsskatter ... 44

4.1.9 Kilometerskatt för tunga fordon ... 47

4.1.10 Fordonsskatt för personbilar... 52

4.1.11 Fordonsskatt för tunga fordon ... 56

4.1.12 Fordonsskattereduktion för personbilar i glesbygd ... 58

4.1.13 Försäljnings/registreringsskatt... 58

4.1.14 Förmånsbeskattning tjänstebilar... 59

4.1.15 Bilskrotningspremie och -avgift ... 68

4.1.16 Reseavdraget ... 70

4.1.17 Transportstödet... 70

4.1.18 Fri parkering i anslutning till arbetsplatsen ... 71

4.1.19 Differentierade farledsavgifter ... 73

4.1.20 Differentierade landningsavgifter... 74

4.2 Strategin för giftfria och resurssnåla kretslopp ... 75

4.2.1 Avgift på övergödande utsläpp ... 76

4.2.2 Deponiskatt och skatt på förbränning av avfall ... 85

4.2.3 Höjd deponiskatt för dispensavfall ... 88

4.2.4 Skatt på giftiga ämnen ... 89

4.3 Strategin för hushållning med mark, vatten och bebyggd miljö ... 91

4.3.1 Naturgrusskatten ... 93

4.3.2 Differentierad beskattning av tvåtaktsolja ... 95

4.3.4 Radonbidrag och fastighetsskatt ... 98

4.3.5 Råvaruskatter ... 98

5 Andra styrmedel inom energiområdet ... 100

5.1 Elcertifikat... 100

5.2 Handel med utsläppsrätter... 100

5.3 Miljöbalken ... 102

5.4 KLIMP och LIP ... 103

5.5 Energimyndighetens omställningsprogram... 104

5.6 Programmet för energieffektivisering (PFE) ... 105

Källförteckning ... 108

1 Inledning

1.1 Uppdraget

Naturvårdsverket har i regleringsbrevet för budgetår 2004 fått i uppdrag att ”Naturvårds-verket skall, efter samråd med Statens Energimyndighet, göra en analys av olika

alternativ till miljöstyrande skatter som underlag för regeringens arbete med utformning-en av utformning-en fortsatt grön skatteväxling för periodutformning-en 2005-2010 och lämna förslag om hur utformning-en förbättrad miljöstyrning kan uppnås. Arbetet med att ta fram ett nytt energiskattesystem, samverkan mellan olika styrmedel, liksom det pågående uppdraget kring kontrollstatio-nen för klimat skall beaktas. Uppdraget skall redovisas för regeringen senast 15 juni 2004.” Fokus i uppdraget ligger på att ge förslag till hur en förbättrad miljöstyrning kan nås. Således är våra förslag som följer nedan motiverade av miljömässiga skäl. Alla förslag till förändringar leder inte till stabila stora ökningar av skatteintäkterna men är angelägna för att öka miljöstyrningen på områden som inte utvecklar sig i önskvärd riktning. Vi har också, efter samtal med miljödepartementet, valt att vidga begreppet skatteväxling och således också tagit upp några subventioner som har negativ inverkan på miljön. De samlade antalet förslag som vi presenterar ska således ses som angelägna av miljömässiga skäl och kan ses som en meny av åtgärder som kan införas för att öka styrningen inom miljöområden där utvecklingen inte går åt rätt håll. En mycket viktig aspekt av skatteväxlingen är hur återföringen av de ökade miljöskatteintäkterna sker. Den delen av skatteväxlingen ligger utanför ramen för det här uppdraget och är till stor del en politisk avvägning. Vi har gjort några beräkningar med en generell sänkning av

arbetsgivaravgiften för att visa på vilka effekter som kan uppstå med en sådan konstruk-tion av återföringen. Finansdepartementets utvärdering (prop 2003/04:1) av hittills gjorda skatteväxlingar visar dock att man genom ett höjt grundavdrag i stor utsträckning har neutraliserat fördelningseffekter, såväl regionala som mellan hushåll. Rapporten är författad av Mats Björsell, Marcus Carlsson Reich, Lars Drake, Bengt Gustafsson, Johan Lundin och Pelle Magdalinski. Bengt Johansson har kommit med värdefulla synpunkter på innehållet i rapporten.

Parallellt med regeringsuppdraget har Naturvårdsverket i samarbete med Energimyndig-heten genomfört ett regeringsuppdrag om den så kallade kontrollstation 2004. Det uppdraget har haft till syfte att följa upp det svenska klimatarbetet och utvecklingen av det nationella klimatmålet. En deluppgift har varit att föreslå nya åtgärder om utsläpps-prognosen visar sig vara mindre gynnsam. Vi har haft en intensiv dialog med nämnda regeringsuppdrag och flera av de förslag till styrmedel som vi föreslår under strategin för effektivare energianvändning och transporter återfinns också i regeringsuppdraget om kontrollstation 2004.

1.2 Läsanvisning

I Kapitel 2 ges en kort bakgrund till vad skatteväxling innebär i teori och praktik. Vi diskuterar även de begränsningar som gjorts för denna utredning: att fokusera på miljösidan av skatteväxling och den begränsning det innebär för möjligheten att genomföra konsekvensanalyser av presenterade förslag

Kapitel 3 sammanfattar rapporten, med en övergripande text samt en kort genomgång av samtliga förslag, i tabell- och textform.

Huvudfokus i rapporten är att presentera förslag på en fortsatt grön skatteväxling. Dessa förslag beskrivs i Kapitel 4. Förslagen är presenterade efter de tre åtgärdsstrategier regeringen har formulerat i arbetet med att uppnå miljökvalitetsmålen. Presentationen är uppdelad efter följande struktur: Naturvårdsverkets förslag, dagens system, bakgrund. Kapitel 5 presenterar andra styrmedel inom energiområdet, samt gör en kort redogörelse för hur dessa interagerar med skatteväxlingsförslagen på energiområdet.

I Bilaga ligger tabeller över förutsättningar och resultat för energiskatteväxlingsscenarier som studerats.

2 Bakgrund

2.1 Teori skatteväxling

Med termen skatteväxling menar man vanligtvis att en ökad intäkt från miljöskatter används till sänkning av skatt på arbete, eller andra snedvridande skatter i ekonomin. En grundtanke med skatteväxlingen är att den inte bara kan ge en miljövinst utan också en effektivitetsvinst i form av ökad sysselsättning. Detta nämns i litteraturen som den så kallade dubbla vinsten. I litteraturen har diskussionen om det är sannolikt att en dubbel vinst uppstår vid en skatteväxling varit omfattande. Slutsatserna är inte enhetliga, men många studier ifrågasätter dock den dubbla vinstens existens. I Skat-teväxlingskommitténs slutbetänkande (SOU 1997:11) beskriver man tre olika former av dubbel vinst:

• Svag dubbel vinst – genom att intäkterna från miljöskatten används till att sänka störande skatter, istället för att återbetala dem som klumpsummor till skattebeta-larna, ökar välfärden

• Mellansvag dubbel vinst – Det är möjligt att hitta en störande skatt så att en skatteväxling mellan en miljöskatt och denna störande skatt leder till en välfärds-förbättring (förutom miljövälfärds-förbättringen).

• Stark dubbel vinst. Skatteväxling mellan miljöskatter och störande skatter i all-mänhet leder till en välfärdsförbättring, exklusive miljövinsten.

Skatteväxlingskommittén använde sig av en allmän jämviktmodell för att undersöka effekterna av en skatteväxling. Något stöd för att det skulle existera en stark dubbel vinst kunde modellkörningarna inte ge. Det är dock föga förvånande eftersom modellen inte räknade in nyttan av minskade miljöproblem och vinster av minskad arbetslöshet, de två faktorer som den dubbla vinsten består av. Kommittén påpekar dock att frånvaron av en dubbel vinst inte utesluter en skatteväxling. Regeringen har också i budgetproposition 2003/04:1 angett att en ökad miljöstyrning är det främsta syftet med den gröna skatteväx-lingen.

Ett vanligt argument mot skatteväxling är att skattebaserna för miljöskatter inte är stabila och därmed skulle äventyra statens finanser vid en omfattande skatteväxling. För vissa av skatterna är det sant, t.ex. svavelskatten. Men basen för skatten på koldioxid är relativt oelastisk. Regeringen gör t.ex. bedömningen i prop. 2000/2001:1 att ”För skattebaser som är måttligt priskänsliga, t.ex. en stor del av energiförbrukningen, torde dock de miljörela-terade skatteintäkterna även på lång sikt öka som resultat av höjda skattesatser. Urholk-ningen av skattebaserna kan därutöver motverkas genom olika slag av basbreddningar.” I en framtid med kraftigt höjda energiskatter är det däremot troligt att även skattebasen för fossilbränslen minskar och till stor del ersätts med biobränslen. I det läget kan man bredda skattebasen till att omfatta biobränslen som idag till stor del är skattebefriade. Skattesatsen för biobränslen bör dock vara på en lägre nivå, så att dess konkurrenskraft bibehålls. För biobränslen finns det av hushållningsskäl ett motiv för att dämpa

efterfrågan genom skatter och på det sättet kan man neutralisera eventuella instabiliteter i miljöskattebaserna. Värt att notera är också att skattebasen på arbete inte varit stabil de senaste 13 åren (se Tabell 1). Nedgången från 1990 till år 1993 var ca 11 procent.

Tabell 1 utveckling av lönesummor i fasta priser 1990-2002 (miljarder kronor)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

löne- sum-ma

430 415 407 382 388 397 419 435 458 482 509 526 532

Källa: SCB Statistiska meddelanden: AM 31 SM 0401

2.2 Regeringens strategi

I prop. 2000/2001:1 presenterar regeringen sin skatteväxlingsstrategi. De viktigaste inslagen är:

• Utrymmet för skatteväxling uppskattas till 30 miljarder kronor under perioden 2001-2010.

• Den fortsatta skatteväxlingen bör utgå från miljömålen

• En reformering av energiskattesystemet är av central betydelse med en begräns-ning av koldioxidutsläppen och en effektivare energianvändbegräns-ning

• Det främsta syftet med den gröna skatteväxlingen är att öka miljörelateringen av skattesystemet

• Effekter för hushåll, regioner och konkurrensutsatta branscher måste vara fördel-ningspolitiskt acceptabla

Man framhåller också att analysen av alternativa ekonomiska styrmedel, som till exempel handel med utsläppsrätter, behöver fördjupas. Risken för en ökad förbränning av osorterat avfall bör följas upp och en ökad elanvändning, vid höjda skatter på fossilbränsle, bör motverkas.

2.3 Hittills genomförda växlingar

Regeringen gör en genomgång av hittills gjorda skattväxlingsåtgärder i prop. 2003/04:1. Under perioden 2001-2003 har drygt 8 miljarder kronor växlats och det är främst koldioxidskatten och energiskatten på el som har höjts. För år 2004 har ytterligare höjningar av energiskatten på el genomförts. Dieselskatten och koldioxidskatten har också höjts. Tillverkningsindustrin har hittills undantagits från skatteväxlingen. Den fördelningsanalys som redovisas i propositionen drar slutsatsen att resultaten av skatteväxlingen för perioden 2001-2003 har relativt små effekter för alla studerade grupper1. Vidare så konstaterar man att trots att skatteväxlingen varit budgetneutral så är

1

den direkta plånbokseffekten positiv för alla grupper2. Förklaringen ligger i att skatte-sänkningarna så gott som enbart tillfallit hushållen medan skattehöjningarna belastat såväl hushållen som servicenäringarna. Genom att höja grundavdraget och föra en del av skatteintäkterna från servicenäringarna till hushållen har mycket små om några inkomst-fördelnings- och regionala effekter uppstått av den gröna skatteväxling som genomförts under perioden 2001-2003. Den regressivitet som energiskatter har, dvs. att energiutgifter i allmänhet svarar för en större andel av låginkomsthushållens inkomster som därmed drabbas relativt sett hårdare av höjda energiskatter än höginkomsthushåll, har uppenbarli-gen framgångsrikt neutraliserats med hjälp av höjda grundavdrag.

2.4 Konsekvensanalyser

Detta uppdrag syftar till att göra en analys av olika alternativ till miljöstyrande skatter som underlag för regeringens arbete med utformningen av en fortsatt grön skatteväxling för perioden 2005-2010 och lämna förslag om hur en förbättrad miljöstyrning kan uppnås. Uppdragets tyngdpunkt ligger således på att utifrån miljöskäl bedöma var det behövs ytterligare styrning. I flera fall har det funnits miljömässiga motiv till en ökad styrning utan att det funnits ett fullgott underlag att exakt utforma detaljerade förslag för hur denna ökade styrning ska ske. Vi har valt att, där så varit möjligt, för dessa områden ändå presentera ett utkast till förslag för hur en ökad styrning kan uppnås. Detta innebär att på flera områden behöver underlaget kompletteras och följaktligen också konsekvensanaly-serna.

En skatteväxling är inte enbart en justering av miljöstyrande skatter. Den motsatta sidan, återföringen av de ökade skatteintäkterna, är minst lika viktig för att skatteväxlingen ska balansera budgetmässigt och fördelningsmässigt. Målet med en skatteväxling är inte att höja skattetrycket och förändra fördelningen av resurser inom samhället utan att öka miljöstyrningen och minska skatteuttaget på arbete. För att kunna konsekvensutreda en skatteväxling behövs ett väl definierat förslag inte bara på miljöstyrningssidan, utan även på återföringssidan. Denna del av skatteväxlingen är också komplex. En generell

återföring genom till exempel sänkt arbetsgivaravgift får olika effekter för olika branscher, beroende på hur arbetsintensiva de är och vilken anställningsform som

används (inom jordbruket är det relativt få som är heltidsavlönade vilket innebär att de till mycket ringa del tar del av en sådan återföring). Det finns även problem kring hur man önskar att ett styrmedel ska ha effekt. Exempelvis slår koldioxidskatten på drivmedel även mot användningen av arbetsmaskiner (såsom i jordbruk, skogsbruk och byggindu-stri): dessa bidrar i och för sig lika mycket till växthuseffekten men det kan diskuteras huruvida dessa kanske snarare bör klassas som processrelaterade utsläpp och därmed få en skattelindring så som är fallet i andra branscher. Det är viktigt att i denna analys anamma en helhetssyn, där man inte bara väger in andra miljömål än det som en tänkt skatt är avsatt att styra mot, utan även andra samhällsmål, för att inte suboptimera utformningen av styrmedel.

2

Vi har i denna utredning skissat på förslag till återföring för flera områden, men inte gett rekommendationer om hur detta ska ske. Det ligger utanför det här uppdragets ram. Frågan om hur återföringen ska ske är till stor del ett politiskt beslut.

Av ovan nämnda anledningar är konsekvensanalyserna för skatteväxlingsförslagen oftast inte fullständiga. Vår rekommendation är att om något eller flera av förslagen bedöms vara attraktiva att gå vidare med, bör förslagen definieras väl, även med avseende på hur återföringen ska ske, för att därefter konsekvensutredas på ett mer utförligt sätt.

3 Sammanfattning

I detta regeringsuppdrag lämnar vi ett tjugotal förslag på förändringar av befintliga skatter eller införande av nya miljöskatter. Vi pekar också ut ett antal områden där det är

angeläget att utreda vidare för att skaffa ett bättre underlag för beslut om eventuellt införande av miljöskatter. Förslagen är redovisade utifrån de tre åtgärdsstrategierna och här i sammanfattningen tar vi upp de viktigaste förslagen ur miljösynpunkt.

Den åtgärdsstrategi där vi lägger flest förslag är strategin för effektivare energianvänd-ning och transporter. Det finns i dag många ekonomiska styrmedel som kan föras till denna strategi. Energiskatterna står för huvuddelen av de intäkter miljöskatter i Sverige idag genererar. För transportsektorn är det viktigt att påverka fordonsparkens samman-sättning. Vi föreslår en koldioxiddifferentierad fordonsskatt, återinförande av en

försäljningsskatt och förändrade regler för förmånsbilar. Alla dessa styrmedel verkar för en mer bränsleeffektiv fordonspark. Fordonsskatten påverkar även hur länge man behåller en bil. Fordonsskatteförslaget bedöms inte ensamt kunna styra i tillräcklig grad mot en bränsleeffektiv fordonspark utan behöver kompletteras med en försäljningsskatt. En försäljningsskatt har förmodligen större styreffekt för köp av nya fordon än fordonsskat-ten eftersom individer fordonsskat-tenderar att diskontera framtiden. Ett ”fee-bate”-system, dvs. avgift för utsläpp över genomsnittet och rabatt för utsläpp under genomsnittet, är förmodligen att föredra. Ett sådant system motverkar inte en förnyelse av bilparken utan styr

framförallt mot en bränsleeffektivare fordonspark. Förmånsbeskattningen av tjänstebilar har stor betydelse för fordonsparkens sammansättning. Dagens system behöver förändras för att de miljömässiga incitamenten ska bli starkare. En koldioxidrelatering av systemet har i Storbritannien gett goda resultat, enligt en interimistisk utvärderingsrapport. Vi föreslår ett svensk system enligt engelsk modell. Utöver fordonsparkens sammansättning är det viktigt att dämpa användandet av fordonet, dvs att minska körsträckan och öka effektiviteten genom att använda kollektivtrafik istället för bil och överföring av gods från väg till energieffektivare transportslag som sjöfart och järnväg. Detta uppnås genom en ökad rörlig kostnad, till exempel genom drivmedelsskatter och kilometerskatter. Vi föreslår en höjning av drivmedelsskatterna, där vi redovisar ett antal olika tillvägagångs-sätt. Kilometerskatten är i förslaget tänkt för tunga lastbilar och det bör noga avvägas vilken kombination av dieselskatt och kilometerskatt som är mest ändamålsenlig för den tunga trafiken. Inom förmånsbeskattningen av tjänstebilar bör också drivmedelsförmånen justeras upp så att förmånstagaren står för hela drivmedelspriset. En bättre efterlevnad av reglerna för förmånen fri parkering i anslutning till arbetsplatsen kan enligt gjorda studier ha stor effekt i Stockholm.

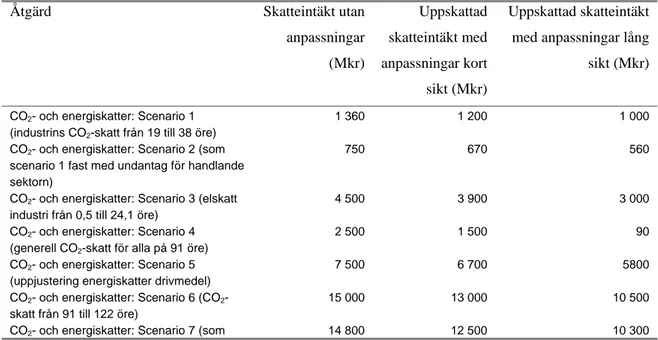

När det gäller energisektorn visar vi olika tillvägagångssätt för att höja energiskatterna. Till skillnad från tidigare skatteväxlingar inkluderar vi även industrin i energiskattehöj-ningarna. I tabellen nedan finns uppskattningar av vilka skatteintäkter de olika scenarier-na skulle ge på kort och lång sikt.

För åtgärdsstrategin för giftfria och resurssnåla kretslopp lämnar vi färre förslag. Det beror främst på att det inte finns tillräckligt med underlag för förslag på ytterligare ekonomiska styrmedel. Miljömålen Giftfri miljö och Ingen övergödning är mycket svåra att nå och det behöver utredas i vilken mån ekonomiska styrmedel är effektiva på dessa

områden. På avfallsområdet finns idag ekonomiska styrmedel. En preliminär bedömning är att en förbränningsskatt skulle kunna vara motiverad. En utredning ser över frågan för tillfället. Det räcker dock inte att styra i slutet av kedjan. Det behövs fler styrmedel som styr hur produkter tas fram med mera. Även på detta område är underlaget knapphändigt och behöver kompletteras.

Den tredje strategin gäller hushållning med mark, vatten och bebyggd miljö. Miljömålet Levande skogar är ett av de miljömål som kommer att vara svårt att uppnå. Vi har i denna utredning inte sett hur ekonomiska styrmedel effektivt skulle fungera mot detta miljömål. Även i övrigt finns det få ekonomiska styrmedel inom denna strategi, och de som finns har relativt liten omfattning. Även om detta är fallet kan ekonomiska styrmedel dock hantera viktiga frågeställningar, såsom den föreslagna skatten på

tvåtaktsolja för utombordare. Möjligheten att tillämpa ekonomiska styrmedel för strategin för hushållning med mark, vatten och bebyggd miljö är bristfälligt utredd, så vidare utredning kan identifiera ytterligare ekonomiska styrmedel som är miljömässigt

motiverade. Ett sådant styrmedel kan vara skatt på råvaror. Naturvårdsverkets bedömning är att det dock är mer relevant med utredningar kring styrmedel som styr mot en giftfri miljö, och därmed mer platsar inom strategin för giftfria och resurssnåla kretslopp, men det kan finnas tillämpningar som är effektiva även för råvaror.

3.1 Samtliga förslag i korthet

I och med att de flesta poster som presenteras är preliminära uppskattningar av ett ofärdigt skatteförslag som bör utredas vidare, ska Tabell 2 läsas bara som en uppfattning om vilken storleksordning en eventuell skatteväxling kan vara.

Tabell 2 Statsfinansiella intäkter av skatteväxlingsåtgärder (utan återföringar)

Åtgärd Skatteintäkt utan anpassningar (Mkr) Uppskattad skatteintäkt med anpassningar kort sikt (Mkr) Uppskattad skatteintäkt med anpassningar lång sikt (Mkr)

CO2- och energiskatter: Scenario 1

(industrins CO2-skatt från 19 till 38 öre)

1 360 1 200 1 000 CO2- och energiskatter: Scenario 2 (som

scenario 1 fast med undantag för handlande sektorn)

750 670 560

CO2- och energiskatter: Scenario 3 (elskatt

industri från 0,5 till 24,1 öre)

4 500 3 900 3 000 CO2- och energiskatter: Scenario 4

(generell CO2-skatt för alla på 91 öre)

2 500 1 500 90

CO2- och energiskatter: Scenario 5

(uppjustering energiskatter drivmedel)

7 500 6 700 5800 CO2- och energiskatter: Scenario 6 (CO2

-skatt från 91 till 122 öre)

15 000 13 000 10 500 CO- och energiskatter: Scenario 7 (som 14 800 12 500 10 300

scenario 6 fast med undantag för handlande sektorn)

CO2- och energiskatter: Scenario 8 (CO2

-skatt från 91 till 161 öre)

34 000 28 000 23 000 CO2- och energiskatter: Scenario 9 (som

scenario 8 fast med undantag för handlande sektorn)

33 400 27 700 22 000

Svavelskatten 30

NOx-avgiften - - -

Fluorerade växthusgaser – HFC, FC och SF6

Inget förslag

Koldioxidskattebefrielse för torv 1 150 0 0 Regenerering av spillolja Ingen uppskattning

Småskalig vedeldning Inget skatterelate-rat förslag Drivmedelsskatter Se scenario 5

Kilometerskatt för tung trafik 5 000 Ej uppskattat Ej uppskattat Fordonsskatt för personbilar 700 400 Fordonsskatt för tunga fordon - 50 Ej uppskattat Ej uppskattat Fordonsskattereduktion för personbilar i glesbygd 90 90 90 Försäljnings-/registreringsskatt för personbilar 0 Förmånsbeskattning av tjänstebilar 0

Bilskrotningspremie- och avgift 0

Reseavdrag 0 Transportstödet 0 Fri parkering i anslutning till arbetsplatsen 0

Differentierade farledsavgifter 0 Differentierade landningsavgifter Inget färdigt förslag Avgift på övergödande utsläpp 127 Skatt på förbränning av avfall 280 Höjd deponiskatt för dispensavfall Ej uppskattat Skatt på giftiga ämnen Utredning förordas

Naturgrusskatten Ingen förändring Differentierad beskattning av tvåtaktsolja Ej uppskattat

Reavinstbeskattning av fastighet vid bildande av naturreservat

Ej uppskattat Radonbidrag och fastighetsskatt Ej uppskattat

Råvaruskatter Inget förslag

Energi- och koldioxidskatter:

Vi har studerat ett flertal olika alternativ till en ökad skatteväxling på energi- och klimatområdet. Energi- och koldioxidskatterna kan utgöra en stor del av den fortsatta skatteväxlingen fram till år 2010 (vi har med förslag som enskilt överskrider de 23 miljarder som ska växlas, och det är möjligt att genomföra flera förslag parallellt). Alla förslag medför dock fördelningseffekter, även efter återföring, som inte alltid är

önskvärda. Om det långsiktiga klimatmålet ska uppnås bedöms scenario 7, med en årlig uppjustering av koldioxidskatten för alla sektorer med 5 % per år, leda till en ökad

styrning med förhållandevis små fördelningseffekter, även om fördelningseffekterna inom branscher och sektorer bör studeras närmare. Även formerna för återföringen av

skatteintäkterna bör studeras närmare. Alternativ till en generell sänkning av arbetsgivar-avgiften kan dämpa vissa oönskade fördelningseffekter.

Svavelskatten:

Naturvårdsverket föreslår att svavelskatten höjs till 37 kr/kg för att återställa den ursprungliga reala nivån och dessutom indexregleras för att säkerställa den reala nivån i framtiden.

NOx-avgiften:

Naturvårdsverket föreslår att avgiftssystemet utvidgas till att även omfatta skogsindu-strins sodapannor, sulfitlutpannor och omfatta förbränning inom industriella processer (dock bör särskilda övervägande göras gällande undantag för vissa industriella processer – Naturvårdsverket anser t.ex. att cementindustrins ugnar bör undantas från avgiften). Avgiftens storlek höjs till 50kr/kg.

Fluorerade växthusgaser – HFC, FC och SF6

Inom EU har det under flera år pågått ett arbete med att utveckla administrativa styrmedel för användningen av de fluorerade gaserna. En risk finns att de kommande EU-reglerna inte kan anses tillräckliga i ett svenskt perspektiv. Om så blir fallet kan det eventuellt vara aktuellt att utveckla svenska ekonomiska styrmedel. Naturvårdsverket har, bland annat i anslutning till ovan nämnda regeringsuppdrag, genomfört vissa utredningsinsatser för att se hur sådana styrmedel skulle kunna utformas.

Koldioxidskattebefrielse för torv:

Naturvårdsverket anser att energitorv i allt väsentligt kan likställas med fossila bränslen. Det gäller särskilt synen på förnybarheten och växthusgaser. Verket anser följaktligen att energitorv ska beläggas med koldioxidskatt.

Regenerering av spillolja:

Naturvårdsverket anser det som önskvärt att restitution medges endast för den del av spilloljan som energi-, koldioxid- och svavelskatt verkligen betalats in för. Samtidigt anser Naturvårdsverket att det är viktigt att så stor del av spilloljan som möjligt samlas in. En ökad regenerering får inte ske på bekostnad av en minskad insamling av olja eftersom miljönyttan då snabbt äts upp. Naturvårdsverket bedömer att en uppgång till ca 25 procent regenerering kalenderåret 2006 och 50 procent kalenderåret 2010 är möjlig utan att insamlingsgraden äventyras.

Småskalig vedeldning:

Naturvårdsverket ställer sig positivt till en utfasning av miljöskadliga pannor utan ackumulatortank. Dock har vi inom detta regeringsuppdrag inget färdigt förslag till hur utfasningen ska ske utan förordar en vidare studie om konsekvenserna av en kombination av utsläppskrav, tillståndskrav och bidragssystem.

Drivmedelsskatter:

Koldioxidutsläppen från transportsektorn har ökat konstant under hela perioden 1990-2002 och den trenden måste brytas för att de långsiktiga målen om kraftigt minskade CO2-utsläpp ska kunna nås. Ett mycket viktigt styrmedel i det sammanhanget är

drivmedelsskatterna. Inom ramen för en skatteväxling finns det möjlighet att öka drivmedelsskatterna och samtidigt lindra fördelningseffekterna genom att återföra de ökade skatteintäkterna till de berörda sektorerna. Exakt vilken nivå på koldioxidskatten som är optimal är svårt att uttala sig om, men det behövs en kraftig höjning jämfört med

dagens nivå. Av betydelse i sammanhanget har naturligtvis övriga styrmedel på transportområdet, t.ex. kilometerskatt, fordonsskatt, förmånsbeskattning, försäljnings-skatt, avgasregler med mera. En stegvis höjning av koldioxidskatten har den fördelen att det ger berörda mer tid att anpassa sig.

Kilometerskatt för tung trafik:

För att införa ett kilometerbaserat skattesystem behövs en längre planerings- och genomförandeperiod. För att kunna följa lastbilarnas position och differentiera skatten mellan tätort och landsväg bör den tekniska implementering som görs i Tyskland och Storbritannien vara klar och utprovad. Detta skall enligt planerna vara genomfört i god tid före 2008 som är den av Vägtrafikskatteutredningen föreslagna införandetidpunkten. En differentiering mellan tätort och landsbygd skall därför inte vara något hinder rent tekniskt. Denna differentiering, som har signifikant betydelse för att internalisera

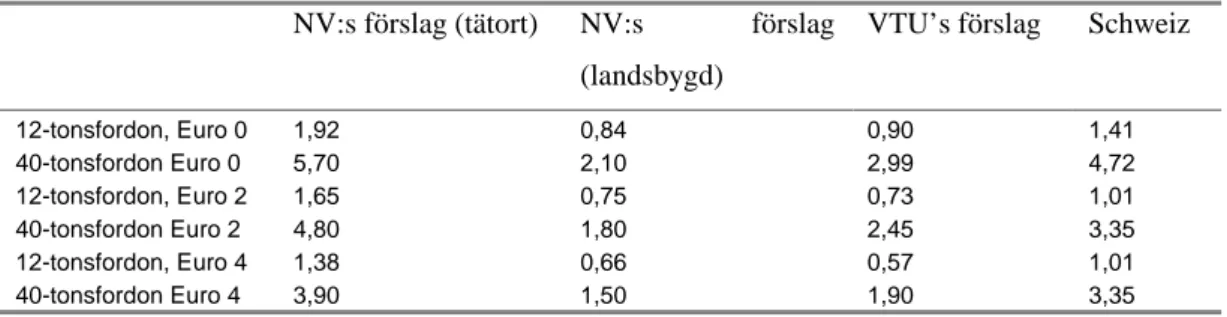

lastbilars externa effekter, bör därför redan från starten vara en del av systemet. Dessutom bör kilometerskatten bättre överensstämma med SIKA:s marginalkostnadsberäkningar för lastbilar både under 16 ton och över 16 ton. Naturvårdsverket föreslår således följande skattenivåer, kr/km (tätort/landsbygd): 12-tonsfordon Euro 0 (1,92/0,84), 40-tonsfordon Euro 0 (5,70/2,10), 12-tonsfordon Euro 2 (1,65/0,75), 40-tonsfordon Euro 2 (4,80/1,80). Fordonsskatt för personbilar:

Konsekvensanalyser visar att det effektivaste sättet att minska koldioxidutsläppen är att ha en direkt koldioxidrelatering utan andra kompletterande komponenter. Vi förordar därför att en omläggning av årlig fordonsskatt sker efter den av Vägskatteutredningen (VTU) föreslagna modellen men med en starkare relatering till koldioxidutsläppen.Vi anser det rimligt att som första steg införa ett system där det totala skatteuttaget inte är större än i VTU:s förslag. Det är däremot av största vikt att styreffekterna följs upp kontinuerligt för att vid behov öka incitamenten i systemet. Förändringen i skatteuttag jämfört med nuvarande skatt är en sänkning med upp till 800 kronor för de mest

bränslesnåla av de vanligaste bensinbilarna och en höjning med upp till 1200 kronor för bränsletörstiga nya personbilar. För de 20 mest sålda bilarna betyder förslaget i snitt drygt 100 kronors högre skatt per bil.

Fordonsskatt för tunga fordon:

Naturvårdsverket stöder den grundläggande utformningen av Vägtrafikskatteutredningens förslag och håller med om vikten av att snabbt få till stånd en ökad miljöstyrning.

Däremot avstyrker Naturvårdsverket förslaget att den lägre fordonsskatten skall gälla redan för de fordon som uppfyller miljöklass 2000. En viktig princip för ökad miljöstyr-ning är att stimulera till en tidigare introduktion av bilar med lägre utsläpp än vad gällande avgasregler kräver. Ett bättre alternativ ur miljöstyrningssynpunkt är därför att sänka fordonsskatten för fordon som uppfyller kraven för miljöklass 2005 och bättre. Fordonsskattereduktion för personbilar i glesbygd:

Naturvårdsverket instämmer med Vägtrafikskatteutredningen som anser att fordonsskatte-reduktionen bör avskaffas. Främsta skälet är att den minskar den samlade styreffekten i fordonskatten. Vägtrafikskatteutredningen framför vidare att reduktionen inte kan motiveras utifrån att norrlandsbilarna skulle ha längre körsträckor än bilar i övriga Sverige. Eventuella behov av regional kompensation är en politisk avvägning, men bör utformas neutralt ur miljöhänseende.

Försäljnings-/registreringsskatt för personbilar:

Fordonsskatten enligt förslaget i denna utredning kommer förmodligen inte i tillräcklig utsträckning styra mot bränsleeffektiva bilar. Den senaste utvecklingen mot större fordon med högre bränsleförbrukning (t.ex. stadsjeepar) är mycket oroande och kommer inte att brytas av den koldioxidrelaterade fordonsskatten. Naturvårdsverket anser att fordonsskat-ten behöver kompletteras med en försäljningskatt för att styrningen mot bränsleeffektiva bilar blir tillräcklig och utvecklingen mot större fordon med hög bränsleförbrukning bryts. Naturvårdsverket anser att ett så kallat ”fee-bate”-system är att föredra. Ett sådant system skulle inte motverka en förnyelse av bilparken utan framförallt styra mot en bränsleeffektivare fordonspark. Den exakta utformningen av försäljningsskatten måste utredas vidare innan ett detaljerat förslag kan läggas.

Förmånsbeskattning av tjänstebilar:

Naturvårdsverket föreslår införandet av en modell baserat på det system som finns i Storbritannien. Baserat på effekterna i Storbritannien bedömer vi att fem effekter troligen skulle ske i Sverige när en förmånsbil skall ersättas med en ny förmånsbil: ökad andel dieselbilar, ökad andel mindre bilar, val av bil med mindre motor , byte av märke, samt att anställda avstår från förmånsbil. Dessutom kommer troligen en viss förtida inlösen av leasingavtal att ske. Dessutom anser Naturvårdsverket att kostnaden för fritt drivmedel i det nuvarande systemet är för lågt. För att justera för detta skulle drivmedelsförmånen behöva fastställas till en faktor två gånger bränslepriset. Det skulle för förmånstagaren innebära en höjning med 67 procent vilket skulle leda till anpassningar i form av kortare körsträckor.

Bilskrotningspremie- och avgift:

Naturvårdsverket föreslår ingen höjd bilskrotningspremie utan anser att en föryngring av bilparken bättre styrs genom lagda förslag på förändrad fordonsskatt.

Reseavdrag:

Naturvårdsverket förespråkar ett omgjort reseavdrag som i större utsträckning än idag gynnar alternativa färdsätt än bil för resor till och från arbetsplatsen. En preliminär bedömning är att förslaget i kollektivtrafikkommittén uppfyller detta. I vårt remissvar till nämnda utredning instämde vi i kommitténs förslag om att skattefrågor för förbättrade incitament till kollektivtrafikresande bör utredas. Förutom reseavdraget rör det sig bland annat om fri parkering i anslutning till arbetsplatsen.

Transportstödet:

Naturvårdsverket föreslår ingen förändring av transportstödet i nuläget, men anser att det bör utredas om det är möjligt att utforma transportstödet så att en större del av transpor-terna sker med järnväg och sjöfart.

Fri parkering i anslutning till arbetsplatsen:

Det som först och främst behövs på detta område är inte skärpta regler utan en bättre efterlevnad av gällande regler. Rapportering av förmånen till skattemyndigheten sker sannolikt mycket sällan idag, och P-platsen blir i praktiken en helt fri förmån. Motiven för att åtgärda detta är mycket starka: för Stockholmsregionen skulle det kunna ha stor effekt.

Differentierade farledsavgifter:

Naturvårdsverket förespråkar en förändring av farledsavgiften i linje med vad som föreslås i Ds 2003:41, men först efter att de modifieringar och förbättringar ur miljöper-spektiv som efterlyses i remissvaret tagits hänsyn till, t.ex. bör utgångspunkten vid marginalkostnadsberäkningarna vara den svenska ekonomiska zonen, för att de specifika externa effekterna bättre skall avspeglas i avgiftens nivå

Differentierade landningsavgifter:

Så länge en beskattning av själva flygbränslet inte är genomförbar, vilket på ett effektivt sätt endast kan ske på internationell nivå, bör det utredas om det är möjligt att införa koldioxid som en parameter vid differentieringen av landningsavgiften.

Avgift på övergödande utsläpp:

Det finns ett behov av ytterligare styrning av kväve- och fosforutsläppen i Sverige, och ekonomiska styrmedel bedöms vara en lämplig beståndsdel av denna ökade styrning. Naturvårdsverket föreslår att frågan bör utredas vidare med avseende på uttag av avgift, avgiftskollektiv, avgiftsnivå, differentiering av avgift, återföring av avgift. Naturvårds-verket föreslår att förutsättningar bör skapas för ett avgiftssystem som direkt relaterar till beräknat kväveläckage från jordbruket, som är den i särklass viktigaste källan till

övergödning. Till dess bör skatten på mineralgödsel kvarstå. Skatt på förbränning av avfall:

Det bedöms vara lämpligt att invänta resultatet från BRAS-utredningens utlåtande innan en skatt på förbränning av avfall införs. En preliminär bedömning, i väntan på utredning-ens resultat, är att en förbränningsskatt bör införas för att förbättra konkurrutredning-enskraften för återvinning. Initialt kan denna skatt sättas på en relativt låg nivå, till exempel 100 kr/ton avfall, för att successivt höjas, med 50-100 kr/ton per år, tills önskad styreffekt uppnås. Detta ger återvinningsindustrin möjlighet att utvecklas successivt. En slutgiltig förbrän-ningsskatt på 300-400 kr/ton kan sägas spegla utsläppskostnaden från förbränning. Det finns dock flera skäl till undantag från denna skatt, till exempel elproduktion som i andra fall är befriad från koldioxidskatt. Dessa eventuella undantag bör belysas närmare, vilket görs i BRAS-utredningen.

Höjd deponiskatt för dispensavfall:

Det bedöms vara lämpligt att invänta resultatet från BRAS-utredningen innan en höjd deponiskatt för dispensavfall införs. En preliminär bedömning, i väntan på utredningens resultat, är att en höjning av deponiskatten för dispenavfall är ett bra komplement till deponiförbudet av brännbart och organiskt avfall och bör införas relativt snart. Skatt på giftiga ämnen:

Det finns tyvärr bristfälligt underlag kring hur ett system med ekonomiska styrmedel på giftiga ämnen skulle kunna se ut och fungera. Med tanke på de positiva erfarenheterna av skatten på kadmium i mineralgödsel, samt ekonomiska styrmedels effekt på användning av giftiga ämnen i andra länder (till exempel trikloretylen i Norge) verkar det finnas goda skäl för att skatter är ett effektivt styrmedel även för andra giftiga ämnen, även vid extremfall där en utfasning ska ske. Naturvårdsverket föreslår därför som ett första steg att möjligheten att införa en allmän skatt på användningen av kadmium, kvicksilver och bly som komplement till utfasningsbeslutet utreds vidare. Vidare föreslår vi dessutom att

möjligheten att använda klassificeringar för grupper av ämnen, till exempel CMR- och PB-klassificeringarna, som bas för beskattning av giftiga ämnen utreds.

Naturgrusskatten:

Det är svårt att finna några miljömässiga skäl att nu föreslå en ytterligare höjning. Naturvårdsverket anser därför att den redan införda skattehöjningen tillåts få genomslag och att det sedan genomförs en utvärdering av effekterna. Först därefter bör det, om så skulle befinnas lämpligt, bli aktuellt att återkomma med förslag till ytterligare skattehöj-ningar. Naturgrusskatten bör dock, i likhet med svavelskatten, prisindexeras för att miljöstyrningseffekten inte skall urholkas över tiden.

Differentierad beskattning av tvåtaktsolja:

Naturvårdsverket föreslår en miljöskatt för att eliminera prisskillnaden mellan vanlig och miljöanpassad tvåtaktsolja. En skatt på 20 kr per liter ger en skatteintäkt i inledningsfasen på ca 50 Mkr per år inklusive moms, vilken sannolikt kommer att avta snabbt i takt med övergången till miljöanpassad tvåtaktsolja.

Reavinstbeskattning av fastighet vid bildande av naturreservat:

Sänkt eller helst avskaffad realisationsvinstskatt vid områdesskydd enligt miljöbalken skulle ge positiva effekter för ett snabbt och effektivt genomförande av ett utökat skogs-skydd. Naturvårdsverket anser att de fördelar som en sådan åtgärd innebär i form av sänk-ta kostnader för områdesskyddet och en snabbare process kombinerat med de positiva re-aktioner som kan förväntas från markägare uppväger de uteblivna skatteintäkter som för-slaget innebär.

Radonbidrag och fastighetsskatt:

Ett lägre radonvärde i huset kan leda till högre fastighetsskatt, vilket motverkar incita-mentet för att minska radonhalten. Naturvårdsverket vill påtala att dessa båda åtgärder (bidrag för radonsanering respektive skattereduktion för utebliven radonsanering) ger motverkande styrsignaler.

Råvaruskatter:

Råvaruskatt kan vara aktuellt för ytterligare någon råvara men det är nog inte lämpligt att införa råvaruskatter i någon större omfattning i Sverige om resten av världen inte inför liknande system. Fosfat är ett av de ämnen som riskerar att bli en bristvara inom något hundratal år och skulle därför kunna ligga bra till för att skattebeläggas. Sverige bör verka för att frågan om råvaruskatter utreds inom EU.

4 Fortsatt skatteväxling

I detta kapitel görs en genomgång av förslag för fortsatt skatteväxling. Förslagen ska inte ses som ett paket, utan som fristående möjligheter som kan kombineras. Utgångspunkten är ett resonemang kring var det finns miljömässiga behov för en ökad styrning.

År 1999 antog riksdagen mål för miljökvaliteten inom 15 områden. Målen beskriver den kvalitet och det tillstånd för Sveriges miljö, natur- och kulturresurser som är ekologiskt hållbara på lång sikt. Strävan är att de stora miljöproblemen ska ha lösts till nästa generation (år 2020). För att konkretisera miljöarbetet, antog riksdagen mellan år 2001 och 2002 även flera delmål.

Regeringen har formulerat tre strategier (Regeringens Proposition 2000/01:130) som ska vara vägledande i arbetet med att uppnå miljökvalitetsmålen:

• en strategi för effektivare energianvändning och transporter – för att minska utsläppen från energi- och transportsektorerna;

• en strategi för giftfria och resurssnåla kretslopp som innefattar en miljöorienterad produktpolitik – för att skapa energi- och materialsnåla kretslopp och för att minska de diffusa utsläppen av miljögifter; samt

• en strategi för hushållning med mark, vatten och bebyggd miljö – för ökad hänsyn till biologisk mångfald, kulturmiljö och människors hälsa, för god hushållning med mark och vatten, miljöanpassad fysisk planering och hållbar bebyggelsestruktur.

Dessa åtgärdsstrategier motiveras av att ”…en åtgärd kan bidra till flera miljökvalitetsmål och av att ett styrmedel kan ge samhällets sektorer incitament att vidta många olika miljöbefrämjande åtgärder” (Regeringens Proposition 2000/01:130, s.197).

Vi har således valt att redovisa våra förslag grupperade efter de tre åtgärdsstrategierna.

Strategin för effektivare energianvändning och transporter

För denna strategi finns det historiskt många olika styrmedel, både för att minska användningen av fossila bränslen, men även för att öka energieffektiviseringen. Denna utredning tar egentligen bara upp ett nytt styrmedel på detta område, kilometerskatt för tunga fordon, i övrigt är det justeringar av utformningen av existerande styrmedel som diskuteras. Troligtvis finns det redan inom detta område fler styrmedel och potential för mer styrning än vad som behövs för att uppnå det kortsiktiga miljömålet – kanske kan föreslagna skatteväxlingar räcka även som en början för att nå det långsiktiga klimatmålet år 2050. Många av styrmedlen kompletterar varandra, där man av olika skäl behöver olika styrning för olika energianvändningar eller sektorer.

Det är på det här området som den största delen av miljöskatterna tas in, och även här som vi finner att den största potentialen för att skatteväxla de dryga 20 miljarder som beslutats om, åtminstone på kort sikt.

Strategin för giftfria och resurssnåla kretslopp

För denna strategi har vi betydligt färre förslag. Detta innebär inte att det är en mindre viktig strategi eller miljömål som är lättare att uppnå. Vi har stora problem att uppnå miljömålen giftfri miljö och ingen övergödning, som båda till stor del kan hänföras hit. Dagens styrmedel på detta område räcker med största sannolikhet inte till, men det finns inte heller tillräckligt bra underlag för att kunna säga hur styrmedelsfloran bör utvecklas. Det behöver utredas mer i vilken mån ekonomiska styrmedel kan vara effektiva på dessa områden. På avfallsområdet finns i dagsläget flera styrmedel, det finns argument för att det är intrimning av dessa som behövs snarare än nya styrmedel. Det räcker dock inte att styra bakifrån: det behövs mer styrmedel uppströms resthanteringen. Vi behöver även kunna styra alltifrån hur produkter tas fram, produceras och används i samhället. I denna utredning finns några förslag på konkreta utredningar kring ökad styrning på dessa områden, som kan vara ett steg mot en mer utvecklad styrmedelsflora för giftfria och resurssnåla kretslopp.

Strategin för hushållning med mark, vatten och bebyggd miljö

Inget av de miljömål som är svårast att uppnå kan direkt hänföras till denna strategi. Ett undantag skulle kunna vara miljömålet levande skogar. Vi har i denna utredning inte sett hur ekonomiska styrmedel effektivt skulle fungera effektivt mot detta miljömål, eller andra som främst hanteras genom denna strategi. Detta innebär inte att dessa miljömål är mindre viktiga. Även i övrigt finns det inte många ekonomiska styrmedel på denna strategi, och de som finns har relativt liten omfattning. Även om detta är fallet kan ekonomiska styrmedel dock hantera viktiga frågeställningar, såsom den föreslagna skatten på tvåtaktsolja för utombordare. Möjligheten att tillämpa ekonomiska styrmedel för strategin för hushållning med mark, vatten och bebyggd miljö är relativt lite utredd, så det är möjligt att det kan vara motiverat med fler ekonomiska styrmedel än vad som finns i dagsläget eller presenteras i denna rapport. Ett sådant styrmedel kan vara skatt på råvaror. Vår bedömning är att det är mer relevant med utredningar kring styrmedel som styr mot en giftfri miljö, och därmed mer platsar inom strategin för giftfria och resurssnå-la kretslopp, men det är möjligt att det kan finnas tillämpningar som är effektiva även för råvaror.

4.1 Strategin för effektivare energianvändning och

transporter

Arbetet med att klara miljömålen skall bygga på tre åtgärdsstrategier. En strategi för effektivare användning av energi och transporter skall vara vägledande för att bidra till miljömålen Frisk luft, Bara naturlig försurning och Begränsad klimatpåverkan. För att minska utsläppen som påverkar dessa miljömål krävs såväl effektivare användning av energi och transporter som ökad övergång till förnybara energikällor och ny teknik för rening av utsläpp. Genom att effektivisera användningen av energi och transporter kan även intrånget i natur- och kulturmiljön begränsas.

Delmålet om att minska de nationella utsläppen av klimatgaser med 4 % mellan 1990 och perioden 2008-2012 synes idag bli det svåraste delmålet att nå av målen för begränsad klimatpåverkan, frisk luft och bara naturlig försurning. För kväveoxidernas utsläppsmål behövs också ytterligare åtgärder genomföras. Men här är det troligt att målet nås om de politiska beslut som regeringen i miljömålspropositionen förklarat skall genomföras verkligen kommer till stånd. Miljöproblem med lokal påverkan har i många fall haft en positiv utvecklingstrend medan vi inte har lyckats vända trenden för de mer storskaliga miljöproblemen som växthuseffekten. Den tekniska utvecklingen mot allt mer energief-fektiva produkter som per energienhet har lägre utsläpp av hälso- och miljöbelastande ämnen motverkas av en ökande konsumtion. Med ökad välfärd konsumerar vi allt mer energi och det verkar finnas en ständig vilja till ökat resande när välståndet ökar. Skall vi uppnå en hållbar utveckling ur ett miljöperspektiv i ett samhälle med ökat välstånd måste vi frikoppla ekonomisk tillväxt från användning av energi och transporter. Detta innebär att resursanvändningen behöver begränsas. En viktig faktor är prisets/kostnadens betydelse för att påverka beteende. Skall vi ta hänsyn till energihushållning och transporteffektivitet är det betydelsefullt att miljökostnaden blir en del av priset. För samhällsekonomisk effektivitet behöver resurser och produkter belastas med sina miljökostnader och vi behöver använda ekonomiska styrmedel i ökad utsträckning för hållbar utveckling.

Det moderna samhället är beroende av effektiva transporter av både personer och gods. Transportsektorn har en betydande inverkan på samhällsekonomin men också på

människors hälsa och den samlade miljöbelastningen. Utformningen av transportsektorn är därför en central fråga för hur vi skall kunna nå olika samhällsmål. Med tanke på transporternas andel av de totala utsläppen i landet så är vägtrafiken idag en stor källa till den samlade miljöbelastningen av luftföroreningar. Transportsektorn har under de senaste 10 åren ständigt ökat sina utsläpp av koldioxid. För vägtrafiken har ökningen varit 9 % och förväntas fortsätta öka om inga ytterligare åtgärder sätts in. Det krävs därför ett grundläggande systemskifte för att minska resursanvändningen i vägtrafiken. Centrala åtgärder och styrmedel för att nå detta är bl.a.:

• koldioxidskatten på fossila bränslen,

• fortsatt grön skatteväxling för ökad resurseffektivisering, • energiskattesystemet,

• miljöstyrande avgifter i tätorter,

• utveckling av avgaskraven för motorfordon, arbetsmaskiner och arbetsredskap, • en förstärkning av det differentierade farledsavgiftssystemets styreffekt,

alter-nativt införande av samma typ av styrsystem i andra länder. (Källa: NV 5315)

4.1.1 Koldioxidskatt och energiskatt

Dagens system

Energiskatt tas ut på elkraft. I vissa fall är dock elkraft inte skattepliktig, t ex elkraft som framställs i vissa vindkraftverk. Energi- och koldioxidskatt ska betalas för samtliga bränslen som förbrukas för motordrift och för vissa bränslen som förbrukas för uppvärm-ning. Detta är de generella skatteregler som gäller i dagsläget. Nedanstående är en grov bild av hur systemet fungerar. För en mer detaljerad beskrivning se till exempel SNED-utredningen (SOU 2003:38).

Energiskatt på bränslen tas ut på bensin, eldningsolja, diesel, fotogen, gasol, naturgas, kol, petroleumkoks och råtallolja. Undantagna bränslen är biobränslen och torv. Sjöfart och flyg, tåg och andra spårbundna transportmedel samt hela industrin är undantagna, likaså bränslen som används vid produktion av elenergi. Skattesatser varierar med bränslen och är inte direkt relaterade till energiinnehåll.

Energiskatt på el tas sedan 1 januari 2004 ut med 24,1 öre/kWh. I vissa kommuner i norra Sverige är skattesatsen 18,1 öre/kWh. Industrin har hittills varit skattebefriad, men från och med den 1 juli 2004 tas en minimiskattesats på 0,5 öre/kWh ut. Viss processrelaterad elförbrukning är skattebefriad. Den energiintensiva industrin kan få återbetalning även av halvöringen ifall de ingår i särskilda program för energieffektiviseringar, PFE (ibland även kallade LTA, Long Term Agreements).

Koldioxidskatt tas med undantag för råtallolja ut på samma bränslen som energiskatten. Skattesatsen är idag 91 öre/kg CO2. Undantagna är sjöfart och flyg, tåg och andra

spårbundna transportmedel. Tillverkningsprocessen i industriell verksamhet, jordbruk, skogsbruk eller vattenbruk inkl. växthusnäringen betalar i dagsläget 21 % av CO2

-skattenivån, dvs. 19 öre/kg CO2. Dessutom finns det begränsningsregler för industrin,

jordbruk och skogsbruk (0,8 och 1,2 %-reglerna), som innebär att marginalskatten minskar eller försvinner helt om skattekostnaderna uppgår till en viss del av ett företags produktionsvärde. Vissa bränslen i vissa industriella processer är helt skattebefriade. Differentieringen betraktas som ett potentiellt statsstöd av EU men bedöms för närvaran-de vara förenligt med reglerna förknippanärvaran-de med stöd till miljöskydd. Fram till 31/12 2005 är därför stödet godkänt av EU. Senast 1/1 2006 måste däremot ett nytt energiskattesy-stem finnas på plats. Förslag till nytt skattesyenergiskattesy-stem lämnades av SNED-utredningen (SOU 2003:38).

EU:s system för handel med utsläppsrätter startar den 1 januari 2005. I det sammanhanget förs en diskussion om huruvida de företag som omfattas av handelssystemet ska fortsätta betala koldioxidskatt eller ej. Frågan bereds bland annat av FlexMex2-delegationen.

Behov av ökad styrning

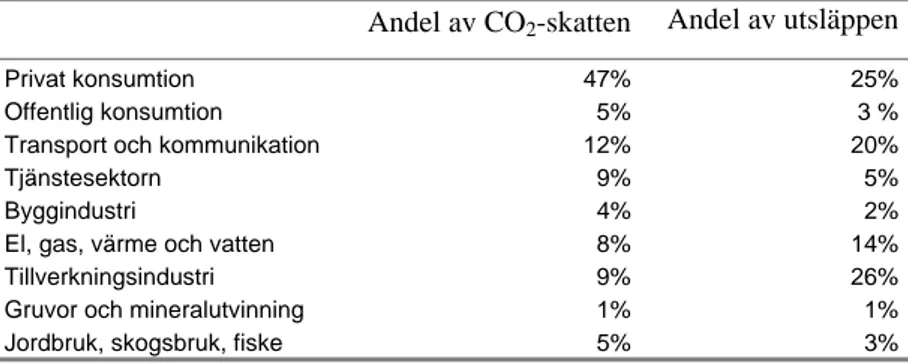

I Tabell 3 finns en redogörelse över procentuell fördelning av koldioxidskatten och koldioxidutsläppen i Sverige per sektor. Där framkommer tydligt effekten av de

undantagsregler och olika skattenivåer som finns i dagsläget. Det är framförallt transport och kommunikation, el, gas och värme samt tillverkningsindustrin som släpper ut mer än de bidrar med relativt till CO2-skatten.

Tabell 3: Andel av koldioxidutsläpp och koldioxidskatt fördelat per sektor, medel 1993-2000 (källa: Miljöräkenskaperna, SCB)

Andel av CO2-skatten Andel av utsläppen

Privat konsumtion 47% 25%

Offentlig konsumtion 5% 3 % Transport och kommunikation 12% 20%

Tjänstesektorn 9% 5%

Byggindustri 4% 2%

El, gas, värme och vatten 8% 14% Tillverkningsindustri 9% 26% Gruvor och mineralutvinning 1% 1% Jordbruk, skogsbruk, fiske 5% 3%

Utsläppen av växthusgaser i Sverige från år 2000 bedöms endast öka svagt fram till år 2010. Jämfört med år 1990 bedöms de öka med 0,5 %. Sedan denna prognos gjordes har riksdagen fattat beslut om en klimatstrategi, och nya nationella mål för utsläppen av växthusgaser har antagits. En ny samlad prognos tas fram inom arbetet med Kontrollsta-tion 2004, och i detta arbete ska även behovet av åtgärder för att nå delmålet bedömas på nytt. Det som ligger närmast till hands är ytterligare insatser i de sektorer som står för en stor del av utsläppen och där utsläppen fortsätter att öka. I Sverige gäller detta särskilt transportsektorn.

Samtidigt som det finns en möjlighet att klara utsläppsminskningar till år 2010 jämfört med 1990 års nivå, är de långsiktiga prognoserna mindre positiva. Utsläppen förväntas öka igen mellan 2010 och 2020. Sveriges långsiktiga klimatmål, en koncentration av koldioxid i atmosfären understigande 550 ppm, innebär för Sveriges del troligen mer än en halvering av koldioxidutsläppen. Minskningen behöver då i snitt vara mer än 1% per år, vilket kan jämföras med utvecklingen sedan 1990 som varit en minskning med ca 0,3% per år. Även denna svaga nedgång beräknas försvinna och ersättas av en ökning mellan 2010 och 2020. Således finns det ett stort behov av att öka styrningen på klimatområdet på längre sikt.

Beskattningen på energi och koldioxidutsläpp är komplicerad, med många olika skattenivåer och undantag. I de flesta fall finns det goda skäl till avvikelserna och förändringar i systemet kan få stora konsekvenser för enskilda näringsgrenar. Målet med en skatteväxling är att flytta skattebasen från till exempel arbete till miljö, inte att förändra fördelningen av skattebördan mellan skattebetalare. Det är dock mycket svårt,

om inte omöjligt, att göra förändringar i ett så komplicerat system som energibeskattning-en utan att det får fördelningseffekter, ävenergibeskattning-en efter återföringar genergibeskattning-enom till exempel sänkta arbetsgivaravgifter, i och med att strukturen i de olika näringsgrenarna, och ofta till och med mellan individuella företag, ser olika ut. Denna problembild kommer att utvecklas nedan under avsnittet Konsekvenser av Naturvårdsverkets förslag.

Samtidigt är klimatmålet ett av de miljömål som är svårast att nå och där ytterligare styrning behövs, även för näringsgrenar utsatta för internationell konkurrens (av Polluter Pays Principle och därigenom av effektivitetsskäl). Dessutom är energiskatterna ett av få områden där det finns möjlighet till betydande skatteintäkter.

Hur stor ökad styrning som behövs är svårt att förutse. Även om det kortsiktigt, till 2008-2012, inte skulle behövas kraftigt ökad styrning kommer en brytning av den negativa trenden till 2020 och en inrikting mot det långsiktiga målet 2050 kräva en tydlig viljeinriktning och ett påbörjat omställande av energisystemet redan idag. Det finns uppskattningar på att koldioxidskatten skulle behöva höjas stegvis till en nivå kring 3 kr/kg till år 2030 för att frikoppla den ekonomiska tillväxten från ökade utsläpp (SOU 2001:2). Uppskattningar av vilken styrning som behövs för såpass stora förändringar är dock alltid mycket osäkra.

Scenariestudier

För att kunna studera effekterna av förändringar i energiskattesystemet har vi utgått från ett statistikunderlag från SCB motsvarande det som användes i SNED-utredningen (SOU 2003:38), det vill säga energi- och bränsleanvändning, produktionsvärde, lönesummor och antal anställda på 3-siffrig branschnivå för företag med mer än 10 anställda. Detta material har dessutom kompletterats med motsvarande uppgifter från SCB för övriga sektorer (jordbruk, skogsbruk, energisektorn, byggsektorn, övrig tjänstesektor, offentlig sektor och hushåll), fast här utan finare branschindelning. Materialet har korrigerats för skattebefriade bränslen, och energiskattesystemet har applicerats på datamaterialet i den detaljgrad som varit möjlig. Beräkningar är utförda efter en kategorisering av vilka skattesatser och reduktionsregler som är tillämpliga på 3-siffrig branschnivå (av

statistikunderlagsmässiga skäl), varför effekter på specifika företag inom en bransch kan skilja sig avsevärt från de effekter som uppvisas för branschen som helhet. Detta, i samband med visst databortfall på grund av företagsstorlek och sekretess, leder troligen till vissa avvikelser i beräkningarna jämfört med faktiskt utfall. Således bör resultaten av beräkningarna tolkas med försiktighet.

Beräkningarna utgår från bränsle- och energikonsumtion, löner, produktionsvärden etc. för år 2000, medan de skatter som appliceras i grundscenariet är de som gäller från och med 1 juli 2004 (www.skatteverket.se). Anledningen till detta är att det inte gått få tag på heltäckande statistik för bränslekonsumtion på den önskade aggregeringsnivån för ett senare år, samtidigt som det är förändringar i energibeskattningen utifrån dagens situation som önskas studeras.

De energiskatter som appliceras i grundfallet är enligt Tabell 4.

Tabell 4 Energiskatter i grundfallet

Skattesatser

0,91 kr/kg CO2

0,241 energiskatt el kr/kWh 0,005 elskatt industri, kr/kWh

Ingen differentiering i energiskatten beroende på var energin konsumeras är gjord, eftersom dataunderlaget inte är geografiskt fördelat. Tabell 5 beskriver vilka generella nedsättningar av energi- och koldioxidskatterna som antas gälla beroende på sektorstill-hörighet.

Tabell 5 Andel av den generella skattenivån

CO2 ben-sin/diesel CO2övriga bränslen Energi bensin/diesel Energi övriga bränslen

Industri förutom handlande sektorer 100% 21% 100% 0% Handlande sektorer förutom energi 100% 21% 100% 0% Energi, elproduktion 100% 0% 100% 0% Energi, värmeproduktion 100% 100% 100% 100%

Värme kraftvärme 100% 21% 100% 50%

Jordbruk och skogsbruk 100% 21% 100% 0% Övrigt (tjänstesektor inkl transporter,

offentlig sektor, hushåll)

100% 100% 100% 100%

Förutom ovanstående är det en del avvikelser som har hanterats med hjälp av schabloni-seringar i Tabell 6, Tabell 7 och Tabell 8.

Tabell 6 Skattebefriade bränslen

Sektor (SNI) Kommentarer

Stenkol 10-14, 27

Koks 10-14, 27, 28-35, 36-37 El 10-14, 21-23, 241+242,

265-268, 271-275

En uppskattning av vad som klassas vara elintensiv industri som kan skriva långsiktiga avtal och därmed slippa elskatt

Stads- och masugnsgas

27

Tabell 7 Reduktionsregler för koldioxidskatt

Reduktionsregler för koldioxidskatt

0,8%-regeln för jordbruket, skogsbruket och hela industrin, SNI 01, 02, 10-37 1,2%-regeln för jord- och sten, SNI 261-268

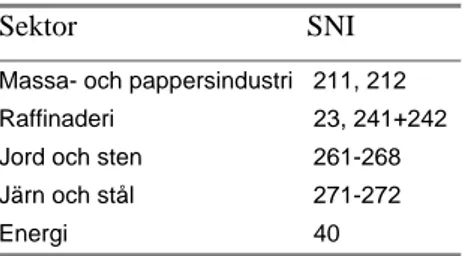

Tabell 8 Sektorer som ingår i handel med utsläppsrätter

Sektor SNI

Massa- och pappersindustri 211, 212 Raffinaderi 23, 241+242 Jord och sten 261-268 Järn och stål 271-272

Energi 40

Det bör poängteras att ovanstående inte helt överensstämmer med verkligheten, eftersom reduktions- och befrielseregler (eller huruvida en anläggning eller ett företag ingår i systemet för handel med utsläppsrätter eller inte) inte alltid tillämpas eller baseras på branschtillhörighet.

Utifrån ovanstående har förändringar gjorts i energiskattesystemet för att se vilka effekter detta skulle ge. Resultaten analyseras med hjälp av följande variabler:

1. Nettoskatteffekt utan anpassningar i energikonsumtion för de olika sektorerna utan återföring (det vill säga ingen egentlig skatteväxling utan bara en energiskat-tehöjning).

2. Nettoskatteffekt utan anpassningar i energikonsumtion för de olika sektorerna, med en återföring av den ökade skatteintäkten, där återföringen till näringslivet sker genom sänkt arbetsgivaravgift och återföringen till hushållen sker genom ett höjt grundavdrag.

3. Nettoskatteeffekt efter återföringar och där en anpassning av energikonsumtionen antas ske med kortsiktig bränslepriselasticitet, och återföringen är baserad på net-toskatteeffekten efter anpassningar.

4. Nettoskatteeffekt efter återföringar och där en anpassning av energikonsumtionen antas ske med långsiktig bränslepriselasticitet, och återföringen är baserad på net-toskatteeffekten efter anpassningar.

Återföringen är således uppdelad på hushålls- och arbetsgivardelarna, för att hålla en fördelningsneutralitet mellan dessa. Fördelningseffekter inom arbetsgivardelen analyseras på branschnivå, medan fördelningseffekterna inom hushållssektorn diskuteras separat. De scenarier som har analyserats är:

1. CO2-skatten i industrin och jordbruk och skogsbruk fördubblas från 19 till 38 öre/kg CO2. Marginalskatten vid begränsningsregeln hålls konstant på ca 5 öre/kg

CO2.

2. Som scenario 1 fast med undantag för handlande sektorn, som står kvar på 19 öre/kg.

3. Elskatten höjs från 0,5 öre till 24,1 öre/kWh för hela industrin, skogsbruk och jordbruk. Samma undantag från skatten för vissa processer som i grundfallet (se ovan)

4. Den allmänna nedsättningen för industrin och jordbruk av koldioxidskatten tas bort. Resultatet är 91 öre/kg CO2 för alla, med dagens nivå på begränsningsregeln

5. Drivmedelsskatterna justeras upp: 1861 kr/m3 för diesel, 3610 kr/m3 för bensin. Jordbruk och skogsbruk undantas från denna skattehöjning.

6. En höjning av koldioxidskatten från 91 öre/kg till 122 öre, industrin justeras upp procentuellt lika mycket (från 19 till 25,5 öre), en uppjustering av elskatten för att hålla kostnadsskillnaden mellan el och olja konstant (från 24,1 till 32,7 öre/kWh för hushåll och tjänstesektor, från 0,5 till 2,3 öre/kWh för industrin). Marginal-skatten för 0,8%-regeln justeras upp parallellt.

7. Som scenario 6 fast med undantag för handlande sektorn, som står kvar på 19 öre/kg CO2.

8. En höjning av koldioxidskatten från 91 öre/kg till 161 öre, industrin justeras upp procentuellt lika mycket (från 19 till 33,5 öre), en uppjustering av elskatten för att hålla kostnadsskillnaden mellan el och olja konstant (från 24,1 till 43,5 öre/kWh för hushåll och tjänstesektor, från 0,5 till 4,5 öre/kWh för industrin).

9. Som scenario 8 fast med undantag för handlande sektorn, som står kvar på 19 öre/kg CO2.

I bilaga finns skattesatser för alla scenarier och tillämpningar i tabellform. Motiven till att just dessa scenarier studerats är följande:

1. Industrins koldioxidskatt har inte följt med i den allmänna koldioxidskattens uppgång, utan har legat kring 19 öre/kg CO2 sedan 1997, medan den allmänna

koldioxidskatten har ökat från 37 öre till 91 öre under samma period. En fördubb-ling av industrins koldioxidskatt är ett steg på vägen mot en jämnare belastning av skattebördan, vilket kan motiveras av PPP-skäl, även om det finns starka skäl till industrins reducerade koldioxidskatt av konkurrensskäl. I och med att skatteväx-lingen inte syftar till att öka den totala skattebördan utan till en omfördelning från arbete till miljö, är det dock intressant att se huruvida detta går att åstadkomma med en allmän uppjustering av industrins skattesats.

2. De företag som kommer att finnas med i handeln med utsläppsrätter för koldioxid hävdar att skatten bör lyftas bort för de som berörs, eftersom det annars blir dub-bel styrning. Naturvårdsverket har tidigare uttalat att skatten bör vara kvar inom den handlande sektorn tills man bättre vet hur styrande utsläppsrättshandelsyste-met kommer vara, eftersom det finns indikationer på att styrningen kommer vara ganska svag3. Av denna anledning har vi valt att studera en separat behandling av de handlande sektorerna (dvs. att de slipper en skattehöjning), men att inte studera ett bortlyftande av skatten.

3. Utifrån Polluter Pays Principle kan det hävdas att alla bör betala lika mycket i skatt för utsläpp och resursanvändning, vilket är motivet till detta scenario. 4. Naturskyddsföreningen har föreslagit en allmän koldioxidskattenivå, dvs. utan

industrins allmänna reduktionsregel, men med bibehållna begränsningsregler un-der förutsättning att företagen ingår långsiktiga avtal. Detta scenario speglar den-na beskattningsmodell.

5. Energiskatter för diesel och bensin som drivmedel har sänkts relativt den nivå som gällde år 2000, utan att det finns miljömässiga motiv för detta. Detta scenario studerar effekten av att justera energiskatterna till den nivå som gällde år 2000 igen. Jordbruket och skogsbruket är undantagna eftersom deras arbetsmaskiner används nästan uteslutande långt från bebyggelse och utanför vägnätet, och