Bostadsbristen ur ett

marknadsperspektiv

Titel: Bostadsbristen ur ett marknadsperspektiv

Rapport: 2012:18

Utgivare: Boverket november 2012

Upplaga: 1

Antal ex: 80

Tryck: Boverket internt

ISBN tryck: 978-91-87131-58-5

ISBN pdf: 978-91-87131-59-2

Sökord: Bostadsbrist, definition, storstadsregioner, kommuner,

marknaden, efterfrågan, utbud, hyresreglering, bestånd, nyproduktion,

avgifter, skatter, subventioner, bostadssektorn, bostadsmarknaden,

statistik, mått, modeller, beräkningar, kommentarer, slutsatser.

Dnr: 301-4482/2012

Publikationen kan beställas från:

Boverket, Publikationsservice, Box 534, 371 23 Karlskrona

Telefon: 0455-35 30 50

Fax: 0455-819 27

E-post: publikationsservice@boverket.se

Webbplats: www.boverket.se

Rapporten finns som pdf på Boverkets webbplats.

Rapporten kan också tas fram i alternativt format på begäran.

Boverket 2012

Förord

Statens Bostadskreditnämnd fick i regleringsbrevet 2012 ett uppdrag att

definiera begreppet bostadsbrist i samverkan med Boverket. Sedan den

1 oktober 2012 har myndigheterna gått samman och rapporten har

slutförts inom ramen för den nybildade myndigheten.

Ett överskott på bostäder under 1990-talet har vänts till bostadsbrist under

det senaste decenniet. Priserna på bostäder är höga både som en

konsekvens av snabbt stigande inkomster och låga räntor men även därför

att det har byggts för lite i förhållande till befolkningsökningen.

I denna rapport redovisar Boverket mått på bostadsbristen för samtliga

kommuner i Sverige sett ur ett ekonomiskt perspektiv. Storleken på

bostadsbristen för riket som helhet stämmer väl överens med de resultat

som Boverket tidigare redovisat som ett resultat av bostadsmarknads-

enkäten (BME) och Boverkets indikatorer. Denna rapport har tillämpat

ett ekonometriskt angreppssätt på samma fråga och kommit till liknande

resultat.

Rapportens resultat kräver dock en fortsatt analys och en bredare

konsekvensbeskrivning för att kunna utgöra nytta för bostadsmarknadens

aktörer. Rapporten visar på var i landet det finns bostadsbrist. Frågor

måste också ställas kring vad bostadsbristen består av och vem som

drabbas av den. Med andra ord kommer arbetet att fortsätta inom ramen

för den sammanslagna myndigheten. Vi planerar för en första

avrapportering senast den 28 februari 2013.

Rapporten är sammanställd av en projektgrupp bestående av

Bengt Hansson, projektledare, Peter Karpestam, Pål Sjöberg,

Alexandra Leonhard, Sebastian Johansson och Marie Rosberg.

Karlskrona november 2012

Janna Valik

generaldirektör

Innehåll

Bostadsbristen ur ett marknadsperspektiv ... 1

Sammanfattning ... 5

Praktisk användbar definition ...5

Metoder för att mäta bostadsbristen ...6

Bostadsbristen i landets kommuner ...6

1 Inledning ... 9

1.1 Bostadsbristen ur ett demografiskt perspektiv ... 10

1.2 En praktisk och användbar definition av bostadsbrist ... 11

1.3 Avslutande kommentar ... 13

1.4 Appendix ... 14

2 Bostadssektorns utveckling ... 15

3 Den aggregerade bostadsbristen ... 25

3.1 Inledning ... 25

3.2 Panelmodellen... 30

3.2.1 Förklarande variabler i regressionsanalysen ... 31

3.2.2 Panelregressionsmodellen ... 34

3.3 Resultat från panelregressionerna ... 35

3.4 Definition och beräkning av bostadsbrist ... 37

3.4.1 Val av jämviktsår ... 37

3.4.2 Varför vi definierar bostadsbrist som vi gör ... 38

3.4.3 Hur vi beräknar bostadsbristen ... 40

3.5 Resultat – beräknad bostadsbrist ... 42

3.5.1 Diskussion ... 44

3.6 Avslutande reflektion ... 46

3.7 Referenser ... 48

3.8 Appendix ... 50

Appendix 1: Deskriptiv statistik över bostadssektorns utveckling

1990–2011 ... 59

A1.1 Inledning ... 59

A1.2 Data ... 59

A1.3 Beräkning ... 59

A1.4 Bostadsstocken i riket 1990–2011 ... 60

A1.5 Bostadsstocken i förhållande till befolkningen ... 62

A1.6 Bostadsstocken i storstadsområdena ... 63

A1.7 Ökningen av hyresrätter och bostadsrätter i flerbostadshus ... 65

A1.8 Byggande efter region ... 71

A1.9 Bostadsstocken efter region ... 73

A1.10 Bostadspriser ... 76

A1.10.1 Småhuspriser ... 76

A1.11 Bostadsrättspriser ... 79

Appendix 2: Tabeller ... 83

A2.1 Länsvisa bostadsstockar ... 83

A2.2 Bostadsstockar i storstadskommunerna ... 91

A2.3 Länsvis bostadsbyggande ... 113

A2.4 Bostadsbyggande i storstadskommunerna ... 121

A2.5 Ombildningar efter län ... 143

Sammanfattning

Det är en allmän uppfattning att Sverige har bostadsbrist. Det finns flera

tecken på detta. Ett är de långa bostadsköerna som finns i många

kommuner och särskilt i Stockholm. Ett annat är de höga bostadspriserna.

Boverket och Statens bostadskreditnämnd (BKN) fick i regleringsbrevet

för 2012 i uppdrag att

1. utveckla en praktisk användbar definition av begreppet bostadsbrist

med utgångspunkt i Boverkets och BKN:s tidigare arbete.

2. utveckla metoder för att analysera bostadsmarknadssituationen på

lokal, regional och nationell nivå.

3. tillämpa det utvecklade bostadsbristbegreppet och de framtagna

metoderna på de tre storstadsregionerna och de där ingående

kommunerna samt på ett urval av bostadsmarknadsregioner och

kommuner med olika förutsättningar i andra delar av Sverige.

I denna rapport ligger det marknadsmässiga sättet att analysera

bostadsbristen i fokus. I rapporten beräknas den sammanlagda

bostadsbristen, inklusive alla upplåtelseformer, med utgångspunkten att

huspriser drivs av efterfråge- och utbudsfaktorer och att huspriserna ska

närma sig en antagen långsiktig nivå.

Resultaten i denna rapport ska tolkas som bostadsbristens storlek för

Sveriges befolkning som helhet, men utesluter inte att vissa grupper, t.ex.

studenter och låginkomsttagare, kan behöva speciallösningar. Det

för-delningspolitiska perspektivet ligger dock inte i fokus i denna rapport.

Praktisk användbar definition

Begreppet bostadsbrist används oftast utan att innebörden närmare

preciseras. Det som ligger närmast till hands för de allra flesta är nog

att relatera befolkningens storlek till tillgången på bostäder.

Att beräkna bostadsbristen som hur många bostäder som måste till för att

hålla boendetätheten konstant har dock vissa svagheter. Vad är det t.ex.

som säger att boendetätheten inte ska tillåtas att förändras över tid utan

måste närma sig ett genomsnitt som baseras på historisk data för en

variabel som faller på lång sikt? I takt med att samhället utvecklas och att

befolkningen ändrar sina preferenser berör detta rimligen även

boende-situationen, vilken den generellt sjunkande boendetätheten över en längre

tidshorisont illustrerar. Valet av vilken boendetäthet som ska fungera som

referensnivå förefaller över lag godtycklig och svår att bestämma.

Enligt vår definition av menar vi istället att bostadsbrist existerar när

bostadsstocken inte hunnit öka tillräckligt för att eliminera de ökningar i

huspriserna som beror på befolkningstillväxten sedan bostadsmarknaden

var i balans (d.v.s. ett jämviktsår). Ett bostadsöverskott definieras omvänt

som när bostadsstocken sedan jämviktsåret ökat snabbare än vad som

krävts för att eliminera de ökningar i huspriserna som befolknings

tillväxten orsakat.

Metoder för att mäta bostadsbristen

Med utgångspunkt i de höga huspriserna används en ekonometrisk

paneldatamodell för att beräkna storleken på det ackumulerade

underskottet av bostäder i Sveriges kommuner och län under 2000-talet.

Utgångspunkten är att bostadsbyggandet ska ske i en sådan takt att de

prisökningar som beror på 2000-talets befolkningstillväxt ska elimineras.

I paneldata-modellen analyseras endast priserna på småhus då tillgången

till data för bostadsrättspriser är begränsad. Eftersom de olika

upplåtelse-formerna för boende kan antas vara näraliggande substitut är det rimligt

att anta att priserna på småhusmarknaden påverkas av utbudet av bostäder

på hela bostadsmarknaden.

De höga huspriserna under 2000-talet beror på en kombination av ökade

inkomster, låga bolåneräntor, allmän optimism, låga amorteringskrav,

höga byggkostnader, förändrade preferenser, befolkningstillväxt samt ett

lågt byggande generellt. Två beräkningsmodeller har använts; Modell 1

som tar hänsyn till alla förklarande variabler till de ökade huspriserna och

Modell 2 som exkluderar faktorprisindex och konsumentprisindex.

För att beräkna bostadsbristen behöver vi utgå från ett jämviktsår, när

bostadsmarknaden var i balans. Vi bedömer att som helhet befann sig

Sveriges bostadsmarknad i balans 2003 utifrån ett flertal

makro-ekonomiska indikatorer som då låg nära sina historiska genomsnitt.

Bostadsbristen i landets kommuner

Resultaten för riket och länen som helhet har beräknats genom att

kommunernas respektive brist och överskott har summerats. Vi redovisar

resultaten från 2 alternativa skattningar: Modell 1 och Modell 2. Enligt

modell 1 har landet som helhet har en ackumulerad nettobrist på

ca 156 000 bostäder. Då behöver utbudet öka med 163 000 bostäder i

kommuner med brist medan antalet bostäder kan minska med ca 7000 i

kommuner som har överskott. Enligt modell 2 har landet en nettobrist på

ca 92 000 lägenheter och antalet bostäder behöver öka med 102 000 i de

kommuner med brist medan beståndet skulle kunna reduceras med ca

10 000 bostäder i de kommuner där det finns överskott. Enligt modell 1

har samtliga län i Sverige nettobostadsbrist medan det enligt den tidigare

enbart är Gotland och Södermanland som uppvisar nettoöverskott. I

tabellen nedan redovisas den beräknade bostadsbristen för

storstadsregionerna och resten av landet. I kapitel 3 redovisar vi även

resultaten kommunvis och länsvis.

Tabell 1.1. Beräknad aggregerad nettobostadsbrist (antal bostäder)

Modell 1

Modell 2

Stor-Stockholm

51 465

27 921

Stor-Göteborg

17 310

9475

Stor-Malmö

18 206

11 304

Övriga Riket

69 662

43 471

Summa brist

156 643

92 171

Källa: Egna beräkningar, se kapitel 3.

Resultaten bör tolkas med försiktighet men anledningen till skillnaden

mellan de två modellerna är att befolkningstillväxten har en tämligen

stark effekt på huspriserna, i synnerhet enligt modell 1. Resultaten

indikerar att en procents ökning av den vuxna befolkningen höjer det

reala huspriset mer än det reala huspriset faller om det totala beståndet

av bostäder ökar med lika mycket. Konsekvensen blir att den relativa

ökningen av bostadsutbudet måste vara större än befolkningens för att

huspriserna ska ligga kvar på samma nivå.

Man kan fråga sig varför det eventuellt är så, men det går inte att utesluta

att ett ineffektivt utnyttjande av det befintliga bostadsbeståndet resulterar

i att befolkningstillväxten leder till relativt stora ökningar av huspriserna.

Om rörligheten på bostadsmarknaden är låg av olika skäl, är det rimligt

att tänka sig att befolkningsökningar leder till högre ökningar av

huspriserna än om rörligheten är god. När rörligheten är låg begränsas det

faktiska utbudet för de som är i behov av ny bostad.

1 Inledning

Bostaden är nödvändig inte bara för att vi ska få skydd mot väder och

vind utan också för att vi ska kunna delta fullt ut i samhällslivet, studera,

arbeta och bilda familj. Det innebär stora kostnader för individer och för

samhället om bostadsmarknaden inte fungerar. Begreppet bostadsbrist

och de starka negativa associationer det väcker är ett uttryck för hur

viktigt vi tycker att bostaden är. Inte för någon annan vara eller tjänst,

med undantag för mat, talar vi om brist. Vi hör exempelvis aldrig någon

beklaga sig över att det är brist på kläder eller bilar. Samtidigt som

bostaden på många sätt är avgörande för ett bra liv är den också en vara

som vilken som helst; det kostar att förvalta och bygga bostäder. Oavsett

om vi hyr eller äger bostaden finns det en kostnad för att bo. Vi vill alla

bo bra men värdet av att bo måste ställas mot kostnaden för att bo. Så

frågan är vad vi menar med bostadsbrist och går den överhuvudtaget att

mäta? För att begreppet ”bostadsbrist” ska ha ett innehåll måste vi mena

något annat än enbart det att vi vill konsumera mera bostad.

Från ett marknadsmässigt perspektiv väljer konsumenten hur mycket

bostad hon eller han vill konsumera utifrån sina egna preferenser,

inkomst, boendekostnad och priset på annan konsumtion. Konsumenten

väljer bästa möjliga boende givet sina behov och förutsättningar. Det kan

vara att bo i hyresrätt eller bostadsrätt, att bo stort eller litet, men det val

som görs är det bästa sett utifrån varje individs förutsättningar. Ett annat

perspektiv är det paternalistiska eller politiska synsättet som innebär att

våra politiker, som representanter för oss väljare, bestämmer vad som är

en acceptabel boendestandard.

Rapporten består av tre kapitel och två appendix. Kapitel 1 innehåller en

översikt och en definition av begreppet bostadsbrist. I kapitel 2 beskrivs

bostadssektorn utveckling sedan 1960 och framåt. I kapitel 3 används en

ekonometrisk paneldatamodell för att beräkna bostadsbristen för Sveriges

kommuner och län på hela bostadsmarknaden, oavsett upplåtelseform.

Appendix 1 innehåller en redogörelse för hur bostadsstockarna har

beräknats samt beskrivande statistik över hur bostadssektorn har

ut-vecklats sedan 1990. De beräknade bostadsstockarna finns i Appendix 2.

1.1 Bostadsbristen ur ett demografiskt

perspektiv

Begreppet bostadsbrist används oftast utan att innebörden närmare

preciseras. Det som ligger närmast till hands för de allra flesta är nog att

relatera befolkningens storlek till tillgången på bostäder. Trots de senaste

tre årens starka befolkningstillväxt har vi, sett ur ett längre perspektiv,

ingen påtaglig brist på bostäder i Sverige i dag. Tillgången på bostäder

var som allra störst under åren 2004 till 2008 då vi i genomsnitt var

2,07 invånare per bostad och trots de senaste årens stora

befolknings-tillväxt är boendetätheten idag inte högre än vid 1990-talets början.

Tillgången på bostäder är större än under 1980-talet då vi var

2,2 invånare per bostad. Och vi är inte i närheten av den nivå som vi hade

i Sverige på 1950-talet då boendetätheten uppgick till tre invånare per

lägenhet. Läget är också klart bättre än vid miljonprogrammets slut 1975

då boende-tätheten var 2,3, vilket kan jämföras med 2,7 när

miljonprogrammet inleddes 1965.

Bilden blir dock mer nyanserad om man istället fokuserar på

utvecklingen under 2000-talet. Ett flertal län har nämligen uppvisat

ökande boendetäthet på senare år. För att illustrera innebörden av detta

beräknar vi bostadsbristen/bostadsöverskottet som det antal bostäder som

måste tillskjutas eller försvinna för att varje län ska ha samma

boendetäthet som sina respektive genomsnitt (för perioden 1990-2011).

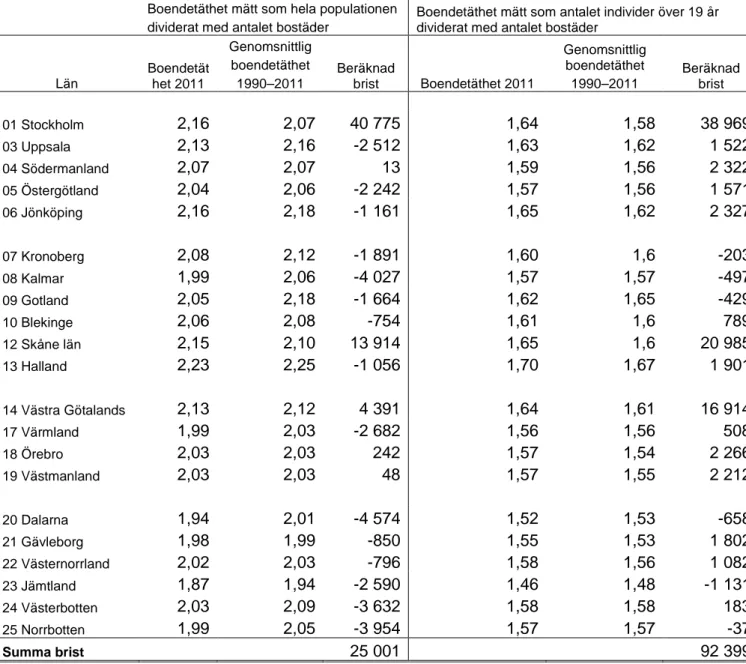

Som tabell 1.1., i Appendix 1.4, visar hade 6 län under 2011 brist på

bostäder. Övriga 15 län uppvisar ett överskott av bostäder men eftersom

bristen är så pass stor i Stockholms, Skånes och Västra Götalands län är

ändå den sammanlagda effekten att Sverige som helhet uppvisar en brist

på 25 000 bostäder.

Det kan dock vara mer lämpligt att beräkna boendetätheten som antal

invånare över 19 år, och inte hela populationen, dividerat med antal

bostäder. Anledningen är att man i normalfallet inte flyttar hemifrån

förrän man tagit studenten och behöver ett eget boende innan dess. Om

boendetätheten beräknas på detta sätt blir bostadsbristen än större. I 15

av Sveriges 21 län låg boendetätheten under 2011 högre än genomsnittet.

Jämfört med 1990 har boendetätheten generellt fallit, men på senare år

har den ökat igen. Sammanlagt beräknas bristen till 92 399 bostäder i hela

landet.

Att beräkna bostadsbristen som hur många bostäder som måste till för att

hålla boendetätheten konstant har dock vissa svagheter. Vad är det t.ex.

som säger att boendetätheten inte ska tillåtas att förändras över tid utan

måste närma sig ett genomsnitt som baseras på historisk data för en

variabel som faller på lång sikt? I takt med att samhället utvecklas och att

befolkningen ändrar sina preferenser berör detta rimligen även

boende-situationen, vilken den generellt sjunkande boendetätheten över en längre

tidshorisont illustrerar. Valet av vilken boendetäthet som ska fungera som

referensnivå förefaller över lag godtycklig och svår att bestämma.

En demografisk analys av den här typen är dock informativ och

förtjänstfull, och tämligen enkel att genomföra. Men även om vi på intet

vis vill förringa vissa tidigare studier som gjorts är det ett genomgripande

tema i denna rapport att problematiken på bostadsmarknaden inte kan

begränsas till en analys av demografiska variabler, utan behöver ta ett

större grepp. Vi vill i denna rapport betona att problemen på

bostadsmarknaden sträcker sig bortom gängse använda kriterier såsom

boendetäthet och trångboddhet.

Exempelvis används begreppet bostadsbrist även ofta i betydelsen att det

har blivit dyrt att bo, och i denna rapport ägnar vi detta faktum lite extra

uppmärksamhet. Många tycker att boendekostnaderna är alltför höga och

väljer därför att fortsätta att bo hemma eller att inte byta från en mindre

till en större bostad.

Data bekräftar att det att faktiskt har varit dyrt att bo under 2000-talet,

eller åtminstone att köpa sin bostad. De reala huspriserna noterade 2010

en historisk toppnivå och översteg sitt historiska genomsnitt för perioden

1952–2011 med 83 procent. Stora ökningar och fluktuationer i

huspriserna medför en väsentligt ökad risk för hushållen. Från ett

marknadsmässigt perspektiv kan det betonas att bara för att bostaden är

dyr behöver det inte innebära bostadsbrist utan det kan vara en signal om

att det kostar att bo och att vi som alltid bör avstå ifrån att konsumera det

som är dyrt och i stället välja att konsumera annat som är relativt sett

billigare som t.ex. bättre mat, kläder, fritid och resor. Det är rationellt och

klokt att välja bort det som är dyrt och i stället konsumera mer av det som

är billigt. Den brist som de höga priserna på småhus och bostadsrätter

medför kan alltså inte mätas som ett efterfrågeöverskott eftersom

prismekanismen fungerar och klarerar skillnaden mellan utbud och

efter-frågan. Dock är det höga priset problematiskt i sig, och att analysera

bristen för småhus och/eller bostadsrätter kräver ett annat angreppssätt

än att försöka mäta ett efterfrågeöverskott.

1.2 En praktisk och användbar definition av

bostadsbrist

Utgångspunkten är att bostadsbyggandet ska ske i en sådan takt att de

prisökningar som beror på 2000-talets befolkningstillväxt ska elimineras.

Vi menar att bostadsbrist existerar när bostadsstocken inte hunnit öka

tillräckligt för att eliminera de ökningar i huspriserna som beror på

befolkningstillväxten sedan bostadsmarknaden var i balans (d.v.s. ett

jämviktsår). Ett bostadsöverskott definieras omvänt som när

bostads-stocken sedan jämviktsåret ökat snabbare än vad som krävts för att

eliminera de ökningar i huspriserna som befolkningstillväxten orsakat.

För att få korrekta beräkningar måste vi även ta hänsyn till effekten av

andra variabler (t.ex. räntor och inkomst). Vi är med andra ord främst

intresserade av sambandet mellan det reala huspriset, befolkningen och

antalet bostäder men kontrollerar även för effekterna av andra faktorer,

som räntenivåer, inkomster och produktionskostnader. De höga

huspriserna under 2000-talet beror på en kombination av ökade

inkomster, låga bolåneräntor, allmän optimism, låga amorteringskrav,

höga byggkostnader, förändrade preferenser, befolkningstillväxt samt ett

lågt byggande generellt. Det är därför inte rimligt att hela

huspris-ökningen under 2000-talet ska generera ett ökat byggande. Om

produktions-kostnaderna stiger och resulterar i ökade priser på bostäder,

bör detta åtgärdas endast om marknaden inte fungerar bra, t.ex. till följd

av bristande konkurrens. Att stigande inkomster resulterar i högre

huspriser kan spegla att människor efterfrågar högre kvalitet på sitt

boende, samt har högre betalningsförmåga över lag, eller att de

efterfrågar fler bostäder. Husprisökningar som beror på tillfälliga faktorer

som t.ex. allmän optimism, tillfälligt låga räntor och amorteringskrav bör

inte påverka vårt mått på bostadsbrist. För att vår definition av

bostadsbrist ska vara långsiktigt hållbar bör bostadsbristen definieras som

det antal bostäder som måste till för att enbart de prisökningar som beror

på befolkningsökningar (och inget annat), ska elimineras.

För att beräkna bostadsbristen behöver vi utgå från ett jämviktsår, när

bostadsmarknaden var i balans. Vi bedömer att som helhet befann sig

Sveriges bostadsmarknad i balans 2003 utifrån ett flertal

makro-ekonomiska indikatorer som då låg nära sina historiska genomsnitt.

Mellan länen varierar dock jämviktsåret mellan 2001, 2003 och 2004.

Vi redogör hur vi bestämmer jämviktsåret närmare i kommande kapitel.

De höga reala huspriserna beror alltså inte enbart på ett för lågt byggande

i förhållande till befolkningstillväxten, men det är denna siffra vi vill åt.

Vi analyserar bostadsbristen på hela bostadsmarknaden, inklusive alla

tre upplåtelseformer, dvs. äganderätter, bostadsrätter och hyresrätter,

under antagandet att upplåtelseformerna är perfekta substitut. Vi kan

inte fördela bristen på de olika upplåtelseformerna.

1.3 Avslutande kommentar

Rapporten visar att det totala antalet bostäder i dag är för få. Den främsta

förklaringen är att efterfrågan på bostäder har ökat snabbt under det

senaste decenniet och att byggandet inte hunnit med. Mellan 2001 och

2011 ökade den vuxna befolkningen (d.v.s. alla över 19 år) i landet som

helhet med ca 7, 9 procent medan det totala antalet permanentbostäder

endast ökade med 5,6 procent

1. Bristen är långsiktig men behöver inte

vara ett tecken på ett misslyckande för samhället på kort sikt eftersom det

är kostsamt att bygga och särskilt kostsamt att bygga mycket på kort sikt.

En jämn byggnadstakt är önskvärd över tid. Därför är det inte realistiskt

att den ackumulerade bostadsbristen löses genom en kraftig ökning av

bostadsbyggande idag, utan att det måste spridas ut på några år. Om detta

tillvägagångssätt väljs måste även framtida befolkningsökningar tas i

beaktande.

Resultaten bör tolkas med försiktighet men skillnaden i beräkningarna

enligt modell 1 och modell 2 beror på att befolkningstillväxten har en

tämligen stark effekt på huspriserna i modell 1. Resultaten indikerar att

en procents ökning av den vuxna befolkningen höjer det reala huspriset

mer än det reala huspriset faller om det totala beståndet av bostäder ökar

med lika mycket. Konsekvensen blir att den relativa ökningen av

bostadsutbudet måste vara större än befolkningens för att huspriserna

ska ligga kvar på samma nivå.

Man kan fråga sig varför det eventuellt är så, men det går inte att utesluta

att ett ineffektivt utnyttjande av det befintliga bostadsbeståndet resulterar

i att befolkningstillväxten leder till relativt stora ökningar av huspriserna.

Om rörligheten på bostadsmarknaden är låg av olika skäl, är det rimligt

att tänka sig att befolkningsökningar leder till högre ökningar av

huspriserna än om rörligheten är god. När rörligheten är låg begränsas det

faktiska utbudet för de som är i behov av ny bostad.

1

1.4 Appendix

Tabell 1.1. Beräknat nödvändigt tillskott av antal bostäder (2011) som

krävs för att hålla boendetätheten på samma nivå som respektive läns

genomsnitt för perioden 1990–2011. (+ indikerar brist, - indikerar

överskott)

Boendetäthet mätt som hela populationen dividerat med antalet bostäder

Boendetäthet mätt som antalet individer över 19 år dividerat med antalet bostäder

Län Boendetät het 2011 Genomsnittlig boendetäthet 1990–2011 Beräknad brist Boendetäthet 2011 Genomsnittlig boendetäthet 1990–2011 Beräknad brist 01 Stockholm

2,16

2,07

40 775

1,64

1,58

38 969

03 Uppsala2,13

2,16

-2 512

1,63

1,62

1 522

04 Södermanland2,07

2,07

13

1,59

1,56

2 322

05 Östergötland2,04

2,06

-2 242

1,57

1,56

1 571

06 Jönköping2,16

2,18

-1 161

1,65

1,62

2 327

07 Kronoberg

2,08

2,12

-1 891

1,60

1,6

-203

08 Kalmar1,99

2,06

-4 027

1,57

1,57

-497

09 Gotland2,05

2,18

-1 664

1,62

1,65

-429

10 Blekinge2,06

2,08

-754

1,61

1,6

789

12 Skåne län2,15

2,10

13 914

1,65

1,6

20 985

13 Halland2,23

2,25

-1 056

1,70

1,67

1 901

14 Västra Götalands

2,13

2,12

4 391

1,64

1,61

16 914

17 Värmland1,99

2,03

-2 682

1,56

1,56

508

18 Örebro2,03

2,03

242

1,57

1,54

2 266

19 Västmanland2,03

2,03

48

1,57

1,55

2 212

20 Dalarna

1,94

2,01

-4 574

1,52

1,53

-658

21 Gävleborg1,98

1,99

-850

1,55

1,53

1 802

22 Västernorrland2,02

2,03

-796

1,58

1,56

1 082

23 Jämtland1,87

1,94

-2 590

1,46

1,48

-1 131

24 Västerbotten2,03

2,09

-3 632

1,58

1,58

183

25 Norrbotten1,99

2,05

-3 954

1,57

1,57

-37

Summa brist25 001

92 399

Källor: SCB och egna beräkningar. Antalet bostäder inkluderar samtliga upplåtelseformer, dvs. småhus, hyresrätter och bostadsrätter.

2 Bostadssektorns utveckling

De senaste drygt två decennierna har inneburit stora förändringar på

svensk bostadsmarknad. Påtaglig är nedgången i bostadsbyggandet sedan

1990-talets början och uppgången i bostadspriserna efter fastighetskrisen

på 1990-talet. Bostadspriserna har inte bara återhämtat sig utan fortsatt att

stiga under 2000-talet, för att i dag vara realt 75 procent högre på egna

hem än innan nittiotalskrisen.

Figur 2.1. Byggande och bostadsstockens utveckling

Källor: SCB: Folk- och bostadsräkning 1965,1970,1975,1985 och 1990; Fastighetstaxering 2010 och 2011 och Färdigställda lägenheter. Egna beräkningar.

0

1 000

2 000

3 000

4 000

5 000

0

20

40

60

80

100

120

19

60

19

65

19

70

19

75

19

80

19

85

19

90

19

95

20

00

20

05

20

10

T

u

sen

tal

l

äg

en

h

et

er

T

u

sen

tal

l

äg

en

h

et

er

Byggda lägenheter (vänster axel) Ökning av antal lägenheter (vänster axel) Bostadsstocken (höger axel)

Bostadsbyggandet har under de senaste fem åren legat på

ca 25 000 lägenheter per år jämfört med ca 50 000 lägenheter under

början av 1990-talet. Det byggdes historiskt sett mycket i början av

1990-talet och byggandet har varit mycket lågt i Sverige i synnerhet

efter finanskrisen 2008. Endast lite drygt 20 000 lägenheter har i

genomsnitt byggts per år efter finanskrisen. Däremot byggdes det hela

31 000 lägenheter per år mellan 2006 och 2008. Siffran är dock liten

om vi jämför med de 67 000 lägenheter som byggdes 1991. Det mesta

tyder dock på att bostadsbyggandet var alltför stort i slutet av 1980-talet

och i början av 1990-talet.

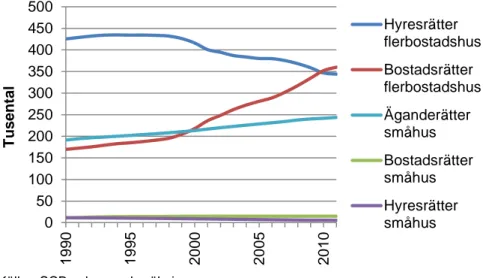

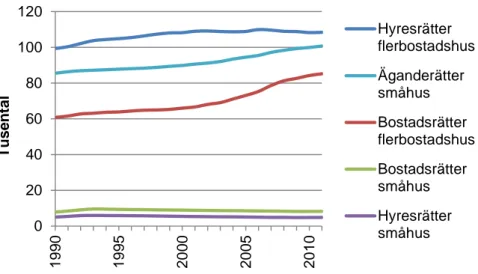

Det framgår av figur 2.1 att bostadsbyggandet är den viktigaste faktorn

för hur bostadsstocken i form av antal lägenheter i egna hem, bostads-

och hyresrätter utvecklas. Samtidigt ska vi minnas att de allra flesta av

oss bor i hus som inte byggts i år eller för den delen i fjol. Det finns 4,5

miljoner lägenheter i Sverige. Av dessa är1,6 miljoner hyresrätter, 1,0

miljoner är bostadsrätter och 1,9 miljoner är ägda lägenheter som nästan

enbart är småhus. Antalet nybyggda lägenheter är i dag inte mer än en

knapp halv procent av den totala bostadsstocken, och även om vi skulle

bygga vad som krävs långsiktigt skulle antalet nybyggda lägenheter vara

litet sett till hela bostadsstocken. På lång sikt betyder byggandet allt för

tillgången på bostäder, men kortsiktigt beror dagens bostadssituation i

första hand på hur vi utnyttjar den befintliga stocken.

Tillgången på lägenheter och därmed även bostadsbristen bestäms både

av hur vi utnyttjar de bostäder som redan finns och att vi på sikt bygger,

bygger om och river så att antalet bostäder svarar mot efterfrågan och de

olika behov som den är ett uttryck för. Ett effektivt utnyttjande av

bostadsbeståndet innebär att både hyror och bostadspriser anpassas efter

utbud och efterfrågan. En alltför strikt reglering av bostadsmarknaden

och illa satta avgifter och utformade skatter på bostadstransaktioner leder

till att våra bostäder utnyttjas dåligt, vilket med Boverkets sätt att se leder

till bostadsbrist. Vi har inte bostadsbrist när alla bor som de önskar och

har råd med, givet sina preferenser och inkomster. Men för att vi inte ska

ha bostadsbrist måste också det totala antalet bostäder vara det rätta.

Bostadsmarknaden måste vara i långsiktig jämvikt, dvs. kostnaden för att

bygga nya bostäder måste vara lika med vad hushållen är villiga att

betala.

Bostadsbyggandet är nästan alltid större än ökningen av antalet bostäder.

Skillnaden förklaras till viss del av hur många lägenheter som byggs om,

men framförallt är bostadsbyggandet större än ökningen av

bostads-stocken när många bostäder rivs. Under miljonprogrammets dagar

byggdes det många lägenheter men antalet lägenheter ökade inte alls i

takt med byggandet eftersom vi samtidigt rev många bostäder. Det

senaste decenniet har bilden varit en helt annan. Ökningen i

bostadsstocken har varit lika stor som byggandet eller till och med något

större till följd av få rivningar men även till följd av ombyggnader av

vindar och kontor till bostäder. Den svenska bostadsstocken är i

allmänhet ung och det är därför inte ekonomiskt motiverat att riva

lägenheter. Bostäderna från miljonprogrammets dagar är i stort sett bara

40 år gamla och ett hus har normalt en beräknad livslängd på bortåt 100

år. Genom att se till ökningen av antalet bostäder i stället för till hur

många som byggs tonar en delvis annorlunda bild fram än vad vi varit

vana vid. Det framgår att ökningen i bostadsstocken vid 1980-talets slut

och vid 1990-talets början under ett par år nästan var i paritet med

ökningen under miljon-programmets dagar, trots att det byggdes

väsentligt färre lägenheter.

Figur 2.2. Boendetäthet

Källa: SCB: Befolkning.

Tillgången på bostäder, mätt som antalet invånare per lägenhet sjönk,

som figur 2.2 visar, kraftigt under 1970- och 1980-talet, för att

stabiliseras på en boendetäthet på knappt 2,1 invånare per lägenhet

fr.o.m. 1990-talets början. Utvecklingen skiljer sig dock åt mellan

landets olika delar (se figur 2.3). I storstäderna var tillgången på bostäder

som störst vid 1990-talets början, men särskilt i Storstockholm och i

Stormalmö har befolkningen vuxit snabbare än antalet lägenheter under

de senaste två decennierna. De senaste fyra åren kan vi därför notera en

ökad boendetäthet i Storstockholm och i Stormalmö. Det är påfallande

hur lite boendetätheten i landet som helhet har varierat under de senaste

två decennierna. För att förstå vad som orsakar bostadsbrist och vad som

styr bostadspriserna är det nödvändigt att vi även ser till en rad

ekonomiska variabler, till olika upplåtelseformer och att analysen fångar

utvecklingen i landets olika delar.

1,5

1,7

1,9

2,1

2,3

2,5

2,7

2,9

19

60

19

65

19

70

19

75

19

80

19

85

19

90

19

95

20

00

20

05

20

10

In

v

ån

ar

e p

er

l

äg

en

h

et

Figur 2.3. Boendetäthet i olika regioner

Källor: SCB: Befolkning och egna beräkningar.

Subventionerna till bostadsbyggande och bostadskonsumtion var stora

under 1980-talet, vilket var en av förklaringarna till dåtidens problem

med statsfinanserna. Om vi ser till de statliga räntesubventionerna så

uppgick de, när de var som störst under 1990-talets första hälft, till ett par

procent av BNP. (Två procent av BNP i dag motsvarar drygt 70 mdkr.)

Inriktningen av bostadspolitiken ändrades vid 1990-talets början. Efter

det att staten, skattebetalarna, under flera decennier subventionerat

bostadsproduktion och bostadsförvaltning, avskaffades i stort sett alla

subventioner.

Skattereformen 1990/91 innebar bl.a. att bostadsbyggandet belades med

moms, och hushållens möjligheter till ränteavdrag minskades kraftigt:

från omkring 50 procent av räntekostnaden vid 1980-talets slut till

30 procent 1991. Hushållens kostnader för boendet flyttades därmed till

stor del från statens till hushållens budget och boendekostnaden blev efter

att ha varit delvis dold fullt synlig för hushållen. Samtidigt som man

beslutade sig för att sjösätta skattereformen 1990/91 och avskaffa

bostadssubventionerna, tvingades Riksbanken försvara kronan, genom en

höjd ränta, vilket innebar att hushållens bostadskostnader ökade

ytterligare.

1,90

1,95

2,00

2,05

2,10

2,15

2,20

19

90

19

95

20

00

20

05

20

10

In

v

ån

ar

e p

er

l

äg

en

h

et

Stor-Stockholm

Stor-Göteborg

Stor-Malmö

Övriga riket

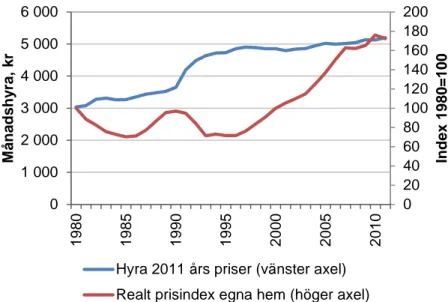

Det kraftigt ökade utbudet av bostäder vid 1990-talets början sammanföll

med att hushållens efterfrågan på bostäder minskade både som en följd

av stigande boendekostnader, till följd av den ekonomiska krisen, och

sjunkande inkomster. De reala priserna på egna hem sjönk med drygt

25 procent mellan 1990 och 1993.

Figur 2.4. Hyra per lägenhet samt pris egna hem

Källor: SCB: Fastighetspriser och lagfarter och Hyror i bostadslägenheter.

Först vid denna lägre prisnivå var hushållen beredda att efterfråga de

befintliga bostäderna. Skattereformen innebar att hyrorna steg kraftigt.

Mellan 1990 och 1993 ökade den reala hyran med hela 27 procent, vilket

kan jämföras med hyresökningen för hela perioden mellan 1993 och 2011

på 12 procent. Den turbulens som den vi haft på priserna för ägda

bostäder lyser med sin frånvaro på hyresmarknaden (se figur 2.4). En

jämförelse av hyresutvecklingen i Sverige med den i andra OECD-länder

visar dock inte på att svenska hyror sedan mitten av 1990-talet skulle ha

stigit långsammare än i andra länder. Det stora bostadsbyggandet och

hyresökningarna som sammanföll med 1990-talskrisen ledde till ett

betydande utbudsöverskott inte bara på ägda bostäder utan även på

hyresrätter. Det gick inte att hitta hyresgäster till alla lägenheter och som

framgår av diagram 5 revs många flerbostadshus under 1990-talets andra

hälft.

0

20

40

60

80

100

120

140

160

180

200

0

1 000

2 000

3 000

4 000

5 000

6 000

19

80

19

85

19

90

19

95

20

00

20

05

20

10

In

d

ex 1980=

100

M

ån

ad

sh

y

ra,

kr

Hyra 2011 års priser (vänster axel)

Realt prisindex egna hem (höger axel)

Figur 2.5. Antal rivna lägenheter i flerbostadshus

Källor: SCB: Bostadsbyggande och ombyggnad; Boverket.

Den ekonomiska konjunkturen ändrades till det bättre vid

millennie-skiftet. Hushållens reala inkomster växte rekordartat samtidigt som

bolåneräntorna föll (se figur 2.6). Hushållens efterfrågan på bostäder

ökade påtagligt. Inte bara bostadspriserna steg utan fler fick råd att hyra

bostad.

Figur 2.6. Boränta och ökning av real disponibel inkomst

Källor: SCB: Nationalräkenskaper och Finansmarknad.

Ett tydligt tecken på detta är nedgången av antalet vakanser i de

kommunala bostadsbolagen. I storstäderna tog de lediga hyresrätterna i

praktiken slut omkring 2000. I övriga Sverige fortsatte de kommunala

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

5 000

19

80

19

85

19

90

19

95

20

00

20

05

20

10

A

n

ta

l l

ä

g

e

n

h

e

te

r

-5

0

5

10

15

20

19

90

19

95

20

00

20

05

20

10

p

ro

c

e

n

t

bostads-bolagen att ha relativt höga vakanser under ytterligare några år,

och det är först under de senaste fyra till fem åren som vakanserna har

kommit ner på riktigt låga nivåer här (se figur 2.7). Den växande

befolkningen i storstäderna bidrog också till en ökad efterfrågan på

bostäder, men våra beräkningar visar att inkomst- och ränteutvecklingen

haft större betydelse för efterfrågan.

Figur 2.7. Vakanser i kommunala bostadsbolag

Källor: SCB: Boende, byggande och bebyggelse (outhyrt i flerbostadshus).

Priserna på egna hem och bostadsrätter har sedan 2000 ökat realt med

drygt 70 procent respektive 150 procent. Antalet lägenheter har

visserligen endast ökat måttligt men att förklara ökningen i

bostads-priserna med ett för litet byggande och otillräckliga bostadsinvesteringar

låter sig inte göras. För att motverka en prisuppgång av den

storleks-ordning vi talar om här skulle bostadsstocken enligt våra beräkningar ha

behövt öka med flera tiotals procent mer än den faktiskt har gjort. Vi

skulle ha behövt bygga ett nytt miljonprogram utöver det som vi faktiskt

byggt sedan 2000 för att priserna skulle ha varit oförändrade

2. Inte heller

befolkningstillväxten är av den storleken att den kan förklara

pris-ökningen på bostäder. Nej, dagens höga bostadspriser är inte främst en

funktion av ett otillräckligt byggande och en stark befolkningstillväxt

utan en följd av en hög bostadsefterfrågan driven av stark konjunktur och

snabbt stigande realinkomster, låga räntor, en stor ökning av bolånen och

en tro på bostaden som relativt riskfri investering. Konjunkturnedgången

2009 blev mycket kortvarig och påverkade inte hushållen nämnvärt då de

kunde dra fördel av låga räntor och sänkta inkomstskatter.

2

Med hjälp av modellen i kapitel 3 kan detta skattas fram. Beräkningarna indikerar att bostadsbeståndet skulle behöva öka med 513 811–730 488 bostäder om hela ökningen i de reala huspriserna sedan 2000 ska byggas bort.

0

1

2

3

4

5

6

7

8

9

10

19

90

19

95

20

00

20

05

20

10*

Pr

o

c

e

n

t

Stor-Stockholm

Stor-Göteborg

Stora städer

Små städer

Höga bostadspriser och bostadsbrist, som vi definierar den, måste inte

vara ett samhällsekonomiskt misslyckande. Men det är ett misslyckande

om priserna är höga därför att konkurrensen i bostadsproduktionen är satt

ur spel, eller om det finns andra problem på utbudssidan som hämmar

bostadsproduktionen. Det är också ett misslyckande om priserna inte

speglar fundamentala faktorer utan förklaras av låga räntor och

irrationella förväntningar om framtida bostadspriser hos hushåll och

kreditgivare. I ett sådant läge är priserna på nya bostäder högre än de

sanna samhällsekonomiska kostnaderna för att bygga. I det första

exemplet är bostadsbristen och de höga priserna en konsekvens av

bristande konkurrens. I det andra är de höga priserna en följd av ett

irrationellt beteende och god tillgänglighet på lånat kapital.

När vi ska bedöma om vi har bostadsöverskott eller bostadsbrist måste vi

först avgöra om bostadspriserna är högre eller lägre än under normala

ekonomiska förhållanden. Vi måste bestämma en period att relatera till

när bostadsmarknaden kan sägas ha varit i jämvikt. Den allmänna

bostadsbristen kan därefter beräknas som det aktuella byggbehov som

finns med hänsyn till hur mycket som har byggts sedan jämvikten, och

som kvarstår att bygga med hänsyn till att effekterna av

befolknings-tillväxten elimineras, för att priset på bostäder återigen ska etableras på

en uthållig nivå.

Figur 2.8. Bostadsmarknadens värdering

Källor: SCB: Fastighetspriser nationalräkenskaper, Priser och konsumtion; egna beräkningar

För att bestämma om bostadsmarknaden är i jämvikt kan vi relatera

bostadspriserna och hyran till fundamenta i form av

investerings-kostnaden för bostäder, arbetsinvesterings-kostnaden i byggproduktion och till

materialpriserna. I figur 2.8 redovisas tre kvoter. Den första kvoten är

Tobins-q för egna hem, mätt som priset på egna hem dividerat med

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

19

80

19

85

19

90

19

95

20

00

20

05

20

10

In

d

e

x

investeringsdeflatorn för bostadsinvesteringar, den andra kvoten är priset

på egna hem dividerat med faktorprisindex för småhus och den tredje

kvoten är hyran per lägenhet dividerad med faktorprisindex för

fler-bostadshus. Alla tre kvoterna är normerade till ett för perioden 1980 till

2011. Ett Tobins-q lika med ett kan tolkas som att priset på bostaden är

lika med kostnaden för att bygga en ny bostad och att vi därför är i

jämvikt. Samma tolkning kan göras till faktorprisindex som mäter

arbetskostnader, materialkostnader och transportkostnader i

byggproduktion. Vi har inte tillgång till ett tillförlitligt prisindex för

hyresbostäder, men vi utgår ifrån att hyresnivån samvarierar tillräckligt

nära med priset på hyresbostäder för att kvoten mellan hyra och

faktorprisindex ska vara ett bra mått på värdet av hyresfastigheter.

Med ledning av dessa värderingsmått bedömer vi att den svenska

bostadsmarknaden i landet i sin helhet på ägarmarknaderna var i jämvikt

omkring 2003. Ägda bostäder var billiga på 1990-talet och dyra under

2000-talet, medan motsatsen gäller för hyresfastigheter enligt vårt

värderingsmått. En möjlig tolkning till varför hyrorna inte samvarierar

med priserna på ägda bostäder är att tillämpningen av

bruksvärdes-principen eller hyresregleringen håller uppe hyrorna i dåliga tider och

håller nere hyrorna i goda tider.

3 Den aggregerade

bostadsbristen

3.1 Inledning

Bostadsbrist är ett komplext begrepp. I generella termer kan bostadsbrist

definieras som ”ett tillstånd där någon eller några människors

boendestandard än lägre än vad som är önskvärt enligt någon norm”

(Bengtsson, 1992, s. 12), en definition som emellertid är för bred för att

vara praktiskt användbar. Dels behöver man enas om vad som åsyftas

med begreppet ”boendestandard”, dels vilken och vems norm som ska

gälla. En generellt förbättrad boendestandard kan både syfta på att de som

redan har ett boende förbättrar kvalitén på sitt boende, men också att

utbudet av bostäder ökar, vilket ökar möjligheten inte minst för eftersatta

grupper (t.ex. unga och hemlösa) att skaffa egen bostad. Den rådande

normen kan i sin tur antingen vara definierad utifrån varje enskild

individs preferenser eller politiskt definierad vilket innebär att samma

norm ska gälla för alla. Ett exempel på den sistnämnda är definitionen

avtrångboddhet enligt norm tre

3”. I detta kapitel ligger emellertid fokus

på att mäta bostadsbrist uttryckt som kvantiteten bostäder, medan

boendekvalitén och olika etablerade normer tas för givna.

Bengtsson (1992) lyfter fram två olika ansatser utifrån vilket begreppet

bostadsbrist kan förstås: det marknadsmässiga perspektivet och det

politiska perspektivet. Enligt det politiska perspektivet definieras

bostadsbrist som en situation när det finns människor vars

bostads-standard är lägre än behoven (som de definieras av politikerna) och

enligt det marknadsmässiga perspektivet uppstår bostadsbrist när det

3

Trångboddhet enligt norm 3 stipulerar att det ska finnas minst ett rum per inneboende, kök och vardagsrum exkluderat. Sambor bedöms dock klara sig med ett sovrum.

Se t.ex.

www.boverket.se

inte finns bostäder som svarar mot individers preferenser och ekonomiska

möjligheter. De två olika perspektiven skiljer sig därför genom

distinktionen mellan behov och efterfrågan. Enligt det marknadsmässiga

perspektivet menar man med efterfrågan den boendestandard vi önskar

upprätthålla givet vår betalningsvilja/betalningsförmåga, och bostadsbrist

uppstår då när ett antal människors boendestandard är lägre än vad de har

förmåga och är villiga att betala för.

”Behov”, som är utgångspunkten enligt det politiska perspektivet, är ett

mer svårdefinierat begrepp men kan exempelvis antas uppstå när det

finns människor som saknar bostad eller när det finns människor som

lägger alltför stor del av sin tid på att pendla till och från sitt arbete än

vad som anses acceptabelt enligt en politiskt definierad norm. Skillnaden

mellan behov och efterfrågan kan illustreras med följande exempel: Kalle

har för långt att pendla enligt standardiserade normer men hans

betalningsförmåga/betalningsvilja tillåter honom inte att flytta närmare.

I exemplet lider inte Kalle av bostadsbrist enligt det marknadsmässiga

perspektivet men är drabbad av brist enligt det politiska perspektivet.

Som påpekades i inledningen analyserar denna rapport bostadsbristen ur

ett marknadsperspektiv. Med den utgångspunkt som detta kapitel har, kan

vi dock inte mäta bostadsbristen i dess klassisa essens, d.v.s. som ett

efterfrågeöverskott. Anledningen är att marknaderna för bostadsrätter och

äganderätter inte omfattas av några prisregleringar. Kort beskrivet: Om

efterfrågan på bostäder överstiger utbudet kommer priset på bostäder att

stiga vilket leder till att utbudet stiger och efterfrågan minskar tills de är

lika och jämvikt har etablerats.

Därför kan brist, uttryckt som ett efterfrågeöverskott, teoretiskt sett inte

uppstå på marknader där prismekanismen fungerar. Det är dock inte

samma sak som att sådana marknader fungerar perfekt i övrigt. Ett

exempel på detta är den senaste tidens debatt om de höga bostadspriserna.

Man har t.ex. pekat på att det reala huspriset

4ligger ovanför sitt

historiska genomsnitt, vilket kan tyckas antyda att ett fall är att vänta.

Detta stöds empiriskt om man studerar utvecklingen av de reala

huspriserna under

de senaste 60 åren. Figur 1 visar att mellan 1951 och 1995 uppvisade det

reala huspriset ingen trendmässig ökning utan fluktuerade endast över

och under sitt medelvärde. Men efter 1995 observerar vi en till synes

oavbruten ökning utan starka indikationer på att de är på väg att

återvända till sitt långsiktiga genomsnitt.

4

Det reala huspriset definieras som det genomsnittliga priset på sålda småhus deflaterat med konsumentprisindex.

Figur 3.1. Utvecklingen av de reala huspriserna 1952–2011

Källor: SCB och egna beräkningar. Serien är normaliserad så att medelvärdet=1.

Även om figur 3.1 visar att det inte är ovanligt med perioder när de reala

huspriserna under lång tid avviker från sitt genomsnitt

5så befinner vi oss

i en unik period eftersom avvikelsen mellan de reala huspriserna och

genomsnittet aldrig har varit så hög som på senare år. Toppåret 2010

översteg de reala huspriserna sitt genomsnitt med drygt 83 procent och

som förklaringar har bl.a. diskuterats låga räntor, stigande inkomster,

ökad preferens för boende i förhållande till annan konsumtion, låga

amorteringskrav, minskad fastighetsbeskattning samt ett lågt byggande

som förklaringar.

6Relaterat till samma diskussion är debatten om huruvida de höga reala

huspriserna är fundamentalt motiverade eller om det även finns andra

faktorer, exempelvis bakåtblickande förväntningar

7, som har bidragit till

att priserna har stigit. Om hushållen förväntar sig att huspriserna kommer

att fortsätta att stiga, kan detta påverka bolånetagarnas beteende på ett sätt

som ökar skuldsättningen och huspriserna ytterligare.

Riksbanken kommer i sin utredning från 2011 fram till att de höga reala

huspriserna är motiverade av förväntade variabler, men betonar samtidigt

att det inte är säkert att alla variabler befinner sig på långsiktigt varaktiga

nivåer. Som ett exempel kan nämnas de låga bolåneräntorna och att om

Riksbankens reporänta närmar sig sitt långsiktiga genomsnitt kommer

även bolåneräntorna att stiga och de reala huspriserna förväntas sjunka

5

Mellan 1957 och 1979 ökade de reala huspriserna trendmässigt hela tiden för att nå sitt genomsnitt, även om en tillfällig avmattning inträffade i samband med oljekrisen i början av 70-talet.

6

Se bl.a, Riksbanken (2011) samt BKN (december, 2008).

7

Med bakåtblickande förväntningar menar man att det som skett påverkar hushållens förväntningar. Om huspriserna exempelvis har stigit under en period, leder bakåtblickande förväntningar till att hushållen tror att huspriserna kommer att fortsätta att stiga.

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

1952

1960

1968

1976

1984

1992

2000

2008

In

de

x

som följd. Även hushållens förväntningar kan förändras, vilket kan ske

betydligt snabbare än förändringar i räntorna. Demoskops

bopris-indikator

8visar att differensen mellan de hushåll som tror att bopriserna

kommer att stiga och de som tror att de kommer att sjunka varierar

kraftigt över tid. Kontentan av ovanstående är att även om hushållen tror

att huspriserna kommer att stiga för tillfället, kommer deras optimism

sannolikt att vända så småningom. Ett fall i de reala huspriserna kan bara

uteslutas om man tror att fundamenta (t.ex. räntorna) ligger på långsiktigt

hållbara nivåer och om man tror att hushållen är för evigt optimistiska.

Oavsett diskussionen ovan, är det värt att betona att höga reala huspriser

är problematiska oavsett om de är fundamentalt motiverade eller inte och

även om bostadsmarknaden kan anses vara i balans ur ett

marknads-mässigt perspektiv. Som påpekats i BKN:s marknadsrapport från oktober

2012

9, så är hushållens skulder i dag på sin högsta nivå sedan 1970 och

utgör ca 170 procent av den disponibla inkomsten. Bolånen, som utgör

den största posten, uppgår till ca 120 procent av den disponibla

inkomsten. Ökningen av hushållens skuldkvot har ökat som snabbast

efter år 2000, vilket sammanfaller med perioden när de reala huspriserna

har ökat som mest.

En ökad skuldsättning i samband med höga huspriser innebär en ökad

risk för hushållen. Om huspriserna faller kommer andelen hushåll vars

bolån överstiger bostadens värde att öka, vilket är problematiskt i

synnerhet under perioder när arbetslösheten stiger och inkomsterna

faller

10. Höga reala huspriser kan också vara ett tecken på att det finns

problem på bostadsmarknadens utbudssida. Ett lågt byggande är en av de

faktorer som har angetts som anledning till det höga prisläget liksom att

några större tecken på avmattning hittills inte varit synliga. Det låga

byggandet kan hänföras till en mängd orsaker såsom finansiell osäkerhet,

begränsad konkurrens samt att bygginvesteringarna förefaller känsliga för

ökningar i byggkostnader

11vilken också BKN har visat i en tidigare

marknadsrapport

12. Även om bostadsinvesteringarna som andel av BNP

ökade under den senare halvan av 1990-talet och första halvan av

2000-talet föll de återigen i samband med finanskrisen och ligger

fortfarande under den nivå som rådde i mitten på 1980-talet. En

del-förklaring till det relativt låga byggandet på 2000-talet kan alltså vara

att byggföretagen inte har anpassat sitt utbud till de stigande reala

huspriserna eftersom även byggkostnaderna har ökat.

Höga reala huspriser (dvs. reala priser på småhus) kan också vara ett

tecken på att det föreligger brist på näraliggande substitut till småhus,

dvs. av bostadsrätter och hyresrätter. Exempelvis, om efterfrågan på

hyresrätter överstiger utbudet kan många tvingas köpa sin bostad, vilket

8 Demoskop (2012) 9 Se BKN (oktober, 2012) 10

Stefan Ingves har nyligen pekat på riskerna med hushållens höga skuldsättning, se t.ex. Dagens Industri (2012a).

11

Se t.ex. Europakommissionen (2012).

12

bidrar till högre priser på ägandemarknaden. Ett lågt utbud av hyresrätter

och höga priser på ägandemarknaden kan i sin tur resultera i att vissa

grupper utestängs från bostadsmarknaden. I förlängningen får detta

negativa konsekvenser för arbetsmarknaden eftersom det minskar

arbetskraftens rörlighet. Det rapporteras frekvent i media om hur

bostadsbristen gör det svårt för företagen att rekrytera arbetskraft

13. Höga

reala huspriser försvårar även för hushållen att bo till en rimlig kostnad

vilket ökar skuldsättningen i ekonomin, och hushållen kan tvingas att

prioritera räntekostnader framför att amortera på sina bolån eller att spara

i andra former.

Vår poäng är att en analys av problemen på bostadsmarknaden inte kan

begränsas till en analys av demografiska variabler (t.ex. antal invånare

per bostad) utan kräver ett större grepp där även effekterna av

ekonomiska variabler beaktas. Med utgångspunkt i observationen att de

reala huspriserna i dag ligger på en historisk toppnivå, och den

problematik detta medför, beräknar vi i detta kapitel hur mycket

bostadsbeståndet ännu inte anpassat sig i Sveriges olika län och

kommuner för att eliminera de förändringar i de reala huspriserna som

beror på befolkningstillväxten.

Vi menar att bostadsbrist existerar när bostadsstocken inte hunnit öka i

tillräcklig takt för att eliminera befolkningstillväxtens press på

huspriserna sedan bostadsmarknaden var i balans (d.v.s. sedan ett

jämviktsår). Ett bostadsöverskott definieras omvänt som när

bostadsstocken ökat mer än nödvändigt för att eliminera de ökningar i de

reala huspriserna som befolkningstillväxten orsakat sedan

bostadsmarknaden var i balans. Valet av jämviktsår motiveras utifrån ett

flertal indikatorer, en diskussion som vi återkommer till i avsnitt 3.3.2.

Om bostadsbrist föreligger, är den sammanlagda effekten av

befolkningstillväxten och förändringarna i bostadsstocken att de reala

huspriserna har ökat. Om bostadsöverskott föreligger, är den

sammanlagda effekten av befolkningstillväxten och förändringarna i

bostadsstocken att de reala huspriserna har minskat. I avsnitt 3.4.2

motiverar vi närmre hur vi valt att definiera ”bostadsbrist” och varför vi

hävdar att bostadstocken enbart ska öka eller minska för att eliminera de

husprisökningar som beror på befolkningstillväxten.

Vår metod består i att skatta en panelregressionsmodell innehållande årlig

data från 19 av Sveriges 21 län perioden 1993–2011 där sambandet

mellan förändringstakten i de reala huspriserna och olika ekonomiska

variabler, bl.a. förändringen av utbudet av bostäder, skattas. Vi använder

sedan parameterskattningarna för att beräkna den eventuella

bostads-bristen eller bostadsöverskottet. Vi beräknar bostadsbostads-bristen på

kommunnivå och länsnivå.

13

Även om det är möjligt att byggandet tar fart och svarar på de höga

priserna på lång sikt

14, visar de senaste årens utveckling att detta ännu

inte skett. Ett ökat bestånd av t.ex. äganderätter (dvs. huvudsakligen

småhus) medför att potentiella husköpare har fler objekt att bjuda på

vilket resulterar i lägre slutpriser än om utbudet hade varit mindre. Även

ett ökat bestånd av hyresrätter kan förväntas ha en liknande effekt på de

reala huspriserna eftersom detta leder till färre spekulanter på

ägandemarknaden om det finns en större mängd fullgoda alternativ på

hyresmarknaden. Ett ökat bestånd av bostäder kan i sin tur vara ett

resultat av stigande produktivitet i byggsektorn, vilket också bidrar till att

företagen kan sänka sina priser.

I nästa avsnitt beskrivs panelregressionsmodellen. Därefter presenteras de

skattade parameterestimaten, vilka sedan används för att uppskatta

bostadsbristen/bostadsöverskotten i Sveriges olika län och kommuner.

Innan den beräknade bostadsbristen redovisas diskuteras dock mer

ingående hur vi valt att definiera bostadsbristen samt hur bostadsbristen

beräknas. Vi avslutar med en reflektion.

3.2 Panelmodellen

Vår analys genomförs i två steg. För det första måste vi veta vilka

variabler som driver utvecklingen av de reala huspriserna, där sambanden

mellan de reala huspriserna och storleken på bostadsstocken samt

befolkningstillväxten är centrala. Som beroende variabel använder vi

förändringen av fastighetsprisidex justerat för inflation, dvs. realt

husprisindex. Fastighetsprisindex är tillgängligt tillbaka till 1990 på

länsnivå. Ett alternativ skulle kunna vara att använda priserna på

bostadsrätter i stället men det finns endast tillgängligt från 2000 och vi

analyserar därför endast priserna på småhusmarknaden. Dock är det

rimligt att priserna på småhusmarknaden påverkas av utbudet av bostäder

på hela bostads-marknaden och vi antar att de olika upplåtelseformerna

för boende är perfekta substitut

15. Detta antagande är rimligen inte helt

realistiskt men nödvändigt för att kunna beräkna bostadsbristen. Genom

att sambandet mellan de reala huspriserna på småhusmarknaden och hela

bostads-stockens storlek analyseras, oavsett upplåtelseform, kan vi

använda vår modell för att uppskatta bristen på hela bostadsmarknaden.

Dock kan inte bristen för de olika upplåtelseformerna beräknas.

Analysens första steg är alltså att skatta paneldataregressioner med data

från 19 av Sveriges 21 län under perioden 1993-2011 med det reala

huspriset som beroende variabel. Vi utesluter Kalmars och Gotlands län

eftersom SCB rapporterar samma värden på fastighetsprisindex för

Kalmars och Gotlands län. Att anta att dessa två geografiskt åtskilda

bostadsmarknader skulle haft exakt samma prisutveckling på småhus är, i

14

Se t.ex. Steiner (2010). Ett vanligt antagande är att på lång sikt antas bostadsstocken anpassa sig till efterfrågechocker, men på kort sikt sker detta främst genom förändringar i priset.

15

Det har bl.a. visats att priskonkurrens från småhus bidrar till att pressa ner hyrorna på hyresrätter. Se t.ex. Boverket (2011) samt Atterhög och Lind (2003).

vår mening, ett för restriktivt antagande som riskerar att generera

felaktiga parameterestimat. Vi använder dock resultaten från

regressionerna för att beräkna bostadsbristen även i dessa län

eftersom det faller inom ramen för vårt uppdrag.

Analysens andra steg är att använda de parameterestimat som faller ut ur

regressionsanalysen för att beräkna bostadsbristen. Nästa avsnitt går in på

regressionsanalysen mer i detalj

3.2.1 Förklarande variabler i regressionsanalysen

Analysens utgångspunkt är att de reala huspriserna bestäms som ett

samspel mellan efterfråge- och utbudsfaktorer

16. I regressionsanalysen

skattar vi därför sambandet mellan variabler på efterfråge- och

utbudssidan och den årliga procentuella förändringen av de reala

huspriserna. På efter-frågesidan kontrollerar vi för effekterna av

inkomstökningar, befolkningsförändringar, kapitalkostnaderna och

3-månadersräntan på bolån. På utbudssidan kontrollerar vi för effekterna

av bostadsbeståndets storlek samt byggkostnaderna. Därtill kontrollerar

vi för årlig inflation samt inkluderar ett antal länsspecifika och

tidsspecifika effekter. De länsspecifika och tidsspecifika

dummyvariablerna kan till viss del fånga förändringar på utbuds- och

efterfrågesidan som inte fångas i övriga variabler.

Ökade inkomster förväntas ha ett positivt samband med de reala

huspriserna eftersom det ökar hushållens köpkraft. Ökade inkomster kan

bidra till en ökad efterfrågan på antalet bostäder men även till en ökad

betalningsvilja för bättre och dyrare bostäder. Befolkningstillväxt

resulterar i ett större behov av bostäder, och om utbudet av bostäder inte

ökar i en tillräcklig takt kommer detta att resultera i högre huspriser. I

vårt mått på befolkningens storlek väljer vi att endast inkludera individer

som är äldre än 19 år, eftersom de som är yngre oftast bor hemma hos

sina föräldrar.

Kapitalkostnaderna mäter hushållens kostnader för att bo och bestäms av

realräntan, den kommunala fastighetsavgiften, kostnader för

avskrivningar och underhåll samt förväntad kapitalvinst

17. Eftersom

stigande kapitalkostnader kan förväntas sänka hushållens

betalnings-förmåga förväntar vi oss ett negativt samband med de reala huspriserna

men eftersom många bostadsägare väljer rörliga lån inkluderar vi dock

även 3-månadersräntan på bolån som en förklarande variabel.

16

Se bl.a. Andrews m.fl. (2011) där man skattat en liknande regressionsmodell för en panel med 19 OECD-länder perioden 1980–2005.

17