Ordersärkostnader och lagerföringskostnader

- AB Bruzaholms Bruk

Ordering cost and carrying cost - AB Bruzaholms Bruk

Ambjörn Lennartsson

Martin Svensson

EXAMENSARBETE 2011

Industriell Organisation och Ekonomi -

Inriktning Logistik och Ledning

Detta examensarbete är utfört vid Tekniska Högskolan i Jönköping inom ämnesområdet Industriell Organisation och Ekonomi med inriktning Logistik och Ledning. Arbetet är ett led i den treåriga högskoleingenjörsutbildningen. Författarna svarar själva för framförda åsikter, slutsatser och resultat.

Examinator: Christer Johansson Handledare: Eva Johansson

Omfattning:15 Högskolepoäng (C-nivå) Datum: 2011-05-30

Abstract

I

Abstract

This project is a result of the studies at AB Bruzaholms Bruk during spring of 2011. The company experienced, like many other companies, tougher competition and they wanted help to review their production and warehousing. The purpose of the project was therefore decided to generate proposals on how the company can reduce their ordering costs and carrying costs for six of the company’s products. To achieve the purpose of the project ordering cost- and carrying cost calculations were used for six products as a starting point. This was carried out by identification, time measuring and calculations of the ordering cost activities for the products. From the company´s database management system were carrying cost calculations manually conducted by calculating inventory levels, throughput time and holding cost.

After the completion of ordering- and carrying costs calculations were three different scenarios constructed. The intention behind the scenarios was to show how the company could make their production more cost effective based upon historical sales and production data.

Scenario 1 showed that it would have been better from a cost point of view to avoid splitting production orders. This because the ordering costs decreased more than carrying costs increased for those products were divided production orders occurred. Scenario 2 was a continuation of scenario 1 and proceeded from a model that was designed by the authors with the purpose to reduce over-production and inventory levels. The model was based on a clear link between sales order, existing inventory of finished goods and production orders for the company. The results showed lower and more even level of inventory for most products in relation to Scenario 1. In Scenario 3 was the lot-sizing technique economic order quantity used in order to find the most economically optimal number of production orders. The method strengthened in some cases other scenarios but it was in other cases hard to use as a lot-sizing technique because the demand of the analyzed products were irregular.

Possible improvements that can lead to reduced costs of production and warehousing was also presented in the project. The improvement that the authors would recommend to be given priority was for the company to begin with feedback throughout the production and inventory flow. Feedback facilitates the implementation of other improvements that was presented.

Key Words

Ordering cost Carrying cost Production order Inventory level Time study BruzaholmSammanfattning

III

Sammanfattning

Detta projekt är ett resultat av genomförda studier på AB Bruzaholms Bruk under våren 2011. Företaget upplevde, likt många andra företag, tuffare konkurrens och ville därför ha hjälp med att se över sin produktion och lagerhållning. Syftet med projektet bestämdes därför till att generera förslag på hur företaget kan minska sina ordersärkostnader och lagerföringskostnader för sex av företagets produkter.

För att uppnå projektets syfte beräknades ordersärkostnader och lagerföringskostnader för de sex produkterna. Detta utfördes genom att ordersärkostnadsaktiviteter för produkterna identifierades, tidsbestämdes och beräknades. Vid framtagning av lagerföringskostnader beräknades lagernivåer, genomloppstid och lagerränta efter studier av företagets datasystem.

Efter genomförda ordersär- och lagerföringskostnadsberäkningar konstruerades tre olika scenarier. Intentionen med scenarierna var att visa hur företaget, utifrån historiska försäljnings- och produktionsdata, hade kunnat göra sin produktion mer kostnadseffektiv.

Scenario 1 visade att det ur kostnadssynpunkt hade varit bättre att undvika uppdelad produktionsorder. Detta då ordersärkostnaderna minskade mer än vad lagerföringskostnaderna ökade för de produkter där uppdelad produktionsorder förekom. Scenario 2 var en fortsättning på scenario 1, d.v.s. samma antal produktionsorder användes, och utgick från en av författarna konstruerad modell med avsikt att minska överproduktion och lagernivåer. Modellen baserades på ett tydligt samband mellan kundorder, befintligt färdigvarulager samt produktionsorder på företaget. Resultatet visade på lägre och jämnare lagernivåer för de flesta produkterna gentemot scenario 1. I scenario 3 användes partiformningsmetoden ekonomisk orderkvantitet för att finna det ekonomiskt mest optimala antalet produktionsorder. Metoden styrkte i vissa fall övriga scenarier men var i övrigt svår att använda som partiformningsmetod eftersom de undersökta produkternas efterfrågan var oregelbunden.

I projektet presenteras även möjliga förbättringsåtgärder, åtgärder som kan leda till minskade kostnader i samband med produktion och lagerhållning. Den förbättringsåtgärd som enligt författarna borde prioriteras var återrapportering i hela produktions- och lagerflödet. Återrapportering underlättar genomförandet av övriga förbättringsåtgärder som presenteras.

Nyckelord

Ordersärkostnad Lagerföringskostnad Produktionsorder Lagernivå Tidsstudier BruzaholmInnehållsförteckning V

Innehållsförteckning

1

Inledning... 1

1.1 TEORETISK BAKGRUND ... 1 1.2 FÖRETAGSBAKGRUND ... 2 1.3 PROBLEMBESKRIVNING ... 21.4 SYFTE OCH FRÅGESTÄLLNINGAR ... 2

1.5 AVGRÄNSNINGAR ... 3

1.6 DISPOSITION ... 3

2

Teoretisk referensram ... 5

2.1 LOGISTISKA MÅLKONFLIKTER ... 5

2.1.1 För- och nackdelar med lageruppbyggnad ... 5

2.2 LAGERFÖRINGSKOSTNAD ... 6 2.3 LAGERBERÄKNINGAR ... 7 2.3.1 Medellagernivå ... 8 2.3.2 Medellagervärde ... 8 2.3.3 Genomloppstid ... 9 2.4 LAGRINGSMETODER ... 9 2.5 ORDERSÄRKOSTNAD ... 9

2.5.1 Ordersärkostnad vid produktion ... 9

2.6 PARTIFORMNING ... 11 2.6.1 Ekonomisk orderkvantitet ... 12 2.6.2 Bedömd orderkvantitet ... 13 2.6.3 Enligt behov ... 13 2.7 TIDSSTUDIER ... 13 2.8 FLÖDESKARTLÄGGNING ... 14 2.9 GJUTNING ... 15

3

Metod och genomförande ... 17

3.1 ANSATS –VAL AV METOD... 17

3.2 INSAMLING AV PRIMÄRDATA ... 17

3.2.1 Intervjuer och samtal ... 17

3.2.2 Observation ... 18 3.2.3 Tidsmätningar ... 18 3.3 INSAMLING AV SEKUNDÄRDATA ... 19 3.3.1 Befintlig företagsdata ... 19 3.4 KOSTNADSBERÄKNINGAR ... 20 3.4.1 Beräkning av ordersärkostnad ... 20 3.4.2 Beräkning av lagerföringskostnad ... 20 3.5 SCENARIER ... 21 3.6 ANVÄND LITTERATUR ... 21

4

Produktions- och orderhanteringsprocess ... 23

4.1 FÖRETAGSBESKRIVNING ... 23

4.2 DE UNDERSÖKTA PRODUKTERNA ... 23

4.3 PRODUKTIONSPROCESSEN ... 24

4.3.1 Produkt- och kärnmodell ... 25

4.3.2 Produktion av kärnor ... 26

4.3.3 Smälta ... 27

4.3.4 Maskinformning, påfyllning av smälta och blästring ... 27

4.3.5 Slipning ... 28

4.4 LAGERHANTERING ... 28

VI

4.5.1 Planering ... 29

4.5.2 Inläggning av produktionsorder i datasystemet... 30

4.5.3 Produktionsorder till kärnproduktion ... 30

4.5.4 Plocklista till modellverkstad... 30

4.5.5 Produktionsorder till smältavdelning ... 30

4.5.6 Produktionsorder till maskinformning ... 31

4.5.7 Produktionsorder till slipavdelning ... 31

4.5.8 Plocklistor till lagerpersonal ... 31

4.6 VÄRDERING AV PRODUKTER I LAGER ... 32

5

Ordersärkostnad och Lagerföringskostnad ... 33

5.1 IDENTIFIERING AV OCH TIDSÅTGÅNG FÖR ORDERSÄRKOSTNADSAKTIVITETER ... 33

5.1.1 Ställtid ... 33 5.1.2 Transporttid ... 35 5.1.3 Plock av produktmodell ... 36 5.1.4 Administration ... 36 5.2 ORDERSÄRKOSTNADSBERÄKNINGAR ... 37 5.3 LAGERRÄNTA ... 38

5.4 BERÄKNING AV MEDELLAGERNIVÅER OCH MEDELLAGERVÄRDEN ... 38

5.5 BERÄKNING AV LAGERFÖRINGSKOSTNADER ... 39

6

Scenarier ... 41

6.1 SCENARIO 1-EJ UPPDELAD PRODUKTIONSORDER ... 41

6.2 SCENARIO 2– MINSKAD ÖVERPRODUKTION ... 42

6.3 SCENARIO 3–EKONOMISK ORDERKVANTITET ... 44

7

Diskussion och slutsatser ... 45

7.1 METODDISKUSSION ... 45

7.1.1 Ordersärkostnad ... 45

7.1.2 Lagerföringskostnad ... 47

7.1.3 Scenarier ... 48

7.2 ORDERSÄR- OCH LAGERFÖRINGSKOSTNADSDISKUSSION ... 48

7.3 SCENARIODISKUSSION ... 49

7.4 REKOMMENDATIONER OCH SLUTSATSER ... 51

7.5 ANVÄNDBARHET... 53

8

Referenser ... 55

8.1 TRYCKT LITTERATUR ... 55

8.2 ELEKTRONISKA KÄLLOR ... 55

9

Bilagor ... 57

Bilaga 1 – Uppdelning av tidsperioder för de undersökta produkterna ... 57

Bilaga 2 – Uppdelad PO och GLT ... 58

Bilaga 3 – De undersökta produkternas värde i mellanlager och FVL ... 59

Bilaga 4 – Mätning av tidsåtgång för identifierade ordersärkostnadsaktiviteter (1) ... 60

Bilaga 5 – Mätning av tidsåtgång för identifierade ordersärkostnadsaktiviteter (2) ... 61

Bilaga 6 – Ordersärkostnad per PO ... 62

Bilaga 7 – Uppdelning av PO ... 63

Bilaga 8 – Årlig ordersärkostnad ... 64

Bilaga 9 – Beräkning av lagerränta ... 65

Bilaga 10 – Mätningar av GLT i mellanlager ... 66

Bilaga 11 – Beräkning av GLT i FVL ... 67

Bilaga 12 – MLN för mellanlager och FVL ... 68

Bilaga 13 – MLN och MLV för mellanlager och FVL ... 69

Innehållsförteckning

VII

Bilaga 15 – Årliga lagerföringskostnader i mellanlager och FVL ... 71

Bilaga 16 – PO och GLT vid scenario exempel ... 72

Bilaga 17 – Årliga lagerföringskostnader vid ej uppdelade PO (scenario 1) ... 73

Bilaga 18 – Kostnadsjämförelser mellan scenario 1 och historiskt utfall ... 74

Bilaga 19 – Överproduktion (1) ... 75

Bilaga 20 – Överproduktion (2) ... 76

Bilaga 21 – Modell i scenario 2 – produktionskvantiteter (1) ... 77

Bilaga 22 – Modell i scenario 2 - produktionskvantiteter (2) ... 78

Bilaga 23 – Beräkning av lagerföringskostnader för produkt I i scenario 2 ... 79

Bilaga 24 – EOK ... 80

Bilaga 25 – Totalkostnad för historisk utfall och scenario 2 ... 81

Figurförteckning

Figur 2.1 Rörliga lagerföringskostnader (Oskarsson m.fl., 2003 s. 108) ... 7Figur 2.2 Lagerutseende vid varierande efterfrågan (Oskarsson m.fl., 2003 s. 181) ... 8

Figur 2.3 Kostnadssamband (Jonsson & Mattsson, 2005 s. 350) ... 11

Figur 2.4 Symboler för flödeskartläggning (modifierad utifrån Oskarsson m.fl., 2003 s. 175) ... 14

Figur 2.5 Gjutning i engångsform (modifierad utifrån Svensson, 1989 s. 27) ... 16

Figur 4.6 Exempel på företagets produkter ... 23

Figur 4.7 Produktionsprocessen ... 24

Figur 4.8 Fabrikslayout (modifierat internt material) ... 25

Figur 4.9 Produktmodellhalvor av hel- och halvbrätt ... 26

Figur 4.10 Exempel på en kärna ... 27

Figur 4.11 Smälta fylls i gjutform (AB Bruzaholms Bruk, 2011) ... 28

Figur 4.12 Orderhanteringsprocessen ... 29

Figur 5.13 Maskinformning ... 34

Tabellförteckning

Tabell 2.1 Administrativa ordersärkostnadsaktiviteter (modifierad utifrån Mattsson & Jonsson, 2003 s. 117) ... 10Tabell 2.2 Materialflödesaktiviteter som berör ordersärkostnad (modifierad utifrån Mattsson & Jonsson, 2003 s. 118) ... 10

Tabell 2.3 Produktionsaktiviteter som berör ordersärkostnad (Mattsson & Jonsson, 2003 s. 118) ... 10

Tabell 3.4 Tjänstemän, operatörer och lagerpersonal som bidragit med information ... 18

Tabell 4.5 Studerade produkter ... 24

Tabell 5.6 Uppskattade, uppmätta och använda tider för ordersärkostnadsaktiviteter ... 37

Tabell 5.7 Uträknade ordersärkostnader ... 37

Tabell 5.8 Total lagerföringskostnad ... 39

Tabell 6.9 Antal PO i scenario 1 ... 42

Tabell 6.10 Kostnadsdifferenser mellan scenario 1 och historiskt utfall ... 42

Tabell 6.11 Lagerföringskostnadsdifferens mellan scenario 2 och scenario 1 ... 43

Tabell 6.12 Lagerföringskostnadsdifferens mellan scenario 2 och historiskt utfall ... 44

Inledning

1

1 Inledning

I detta kapitel beskrivs bakgrunden till projektet och dess syfte. Problemet bakom projektet presenteras och en kort beskrivning ges av det företag som projektet genomförts hos. I kapitlet beskrivs även vilka avgränsningar som dragits upp för projektet samt hur dispositionen är uppbyggd i rapporten.

1.1 Teoretisk bakgrund

Det finns olika möjligheter för tillverkande företag att producera och lagra produkter och material. De val företag beslutar sig för kan påverka dess konkurrens samt ekonomiska möjligheter (Oskarsson m.fl., 2003). Då konkurrensen blivit hårdare både på de inhemska och globala marknaderna är effektivisering och kostnadsoptimering viktiga instrument för företag. Det är allt viktigare för tillverkande små och medelstora företag att fokusera på logistiska lösningar i arbetet med att minska kostnader och öka konkurrensfördelar (Edling m.fl., 2007). Alla företag vill uppnå god lönsamhet vilket kan göras genom att bl.a. förbättra leveransförmåga, produktivitet, kvalitet, flexibilitet samt minskning av bundet kapital. Dessa områden står ofta i konflikt med varandra då det inte finns tillräckligt med resurser att tillgå ur ett ekonomiskt perspektiv för att förbättra dem (Olhager, 2003).

Produkter förädlas och binder mer kapital i form av personalkostnader, råmaterial, komponenter, maskinutnyttjande mm. för varje produktionssteg de går igenom. Produkterna är som mest värda när de är färdigproducerade och läggs i färdigvarulager (FVL) eller levereras till kund (Olhager, 2000). Att ha produkter i lager innebär olika kostnader. För varje extra produkt som lagerhålls ökar företags lagerföringskostnad. Lagerföringskostnad är en kostnad som förändras beroende på hur många artiklar som ligger i lager samt vad de värderas till i lagren (Jonsson & Mattsson, 2005; Oskarsson m.fl., 2003). Genom att minska antalet produkter i lager reduceras lagerföringskostnaden men det kan också innebära att ordersärkostnaden ökar ifall produktion måste ske mer frekvent (Oskarsson m.fl., 2003). Ordersärkostnaden är en kostnad som förknippas med varje order och leverans som genomförs. Ordersärkostnaden är generellt sett oberoende av orderkvantitet. Med detta menas att det är samma kostnad för en order oavsett om det produceras en eller flera produkter. Detta talar i sin tur för att det är bra att använda sig av stora orderkvantiteter (Mattsson & Jonsson, 2003).

Hur länge produkter ligger i lager påverkar lagerföringskostnaden. Ifall felaktiga prognoser har skapats medför detta att produkter med hög kapitalbindning kanske inte går att sälja och istället blir liggandes i lager. En fördel med att ha produkter i lager kan vara att kort leveranstid kan erbjudas till kund när order inkommer till företaget (Oskarsson m.fl., 2003).

En minskning av lagernivåer i mellanlager och FVL frigör bundet kapital. Detta kapital kan istället användas till aktiviteter som kan generera intäkter till företaget. Det kan röra sig om marknadsföring, nyinvesteringar mm. (Oskarsson m.fl., 2003).

2

1.2 Företagsbakgrund

AB Bruzaholms Bruk grundades 1660 och har sedan 1830 befunnit sig inom gjuteribranschen. Företaget är idag ett sandformningsgjuteri med produktion av främst slitgods till asfalt- och betongindustrin samt värmebeständigt gjutgods till fastbränsle- och sopförbränningsanläggningar (AB Bruzaholms Bruk, 2011). Företagets produktion initieras idag främst av kundorder och viss överproduktion sker. Produktionen består av återkommande små till medelstora order. Företaget producerar varje år ca 1500 olika produktvarianter bestående av tre huvudsubstanser och 10 olika legeringar som ger substanserna olika egenskaper. De tre huvudsubstanserna är nickel-kromlegerat vitjärn, krom och segjärn.

1.3 Problembeskrivning

Företaget producerar ofta fler produkter än vad kundorder anger. Överproduktion sker för att minimera antalet ställ vid små serier och för att skydda sig mot kassationer i form av gjutfel, bristande hantering eller om det uppstår fel vid rensning av produkter. Detta gör att företaget idag upplever höga kostnader för FVL samt hög andel produkter i arbete (PIA) i sitt mellanlager. Företaget tror att det finns möjligheter för dem att minska sina kostnader och frigöra bundet kapital genom att se över sin produktion och lagerhållning.

1.4 Syfte och frågeställningar

För att undersöka möjligheterna att minska kostnaderna och frigöra bundet kapital genom en översyn av företagets produktion och lagerhållnig valdes sex produkter ut av företaget för studier i projektet. Produkterna valdes ut därför att de representerade olika produktsortiment samt för att efterfrågan på produkterna, likt företagets övriga produkter, var av varierande storlek. Utifrån nämnda förutsättningar bestämdes syftet med projektet.

Syftet med projektet är att generera förslag på hur företaget kan minska sina ordersärkostnader och lagerföringskostnader för sex av företagets produkter. För att uppnå syftet används följande frågeställningar:

Vilka aktiviteter berörs varje gång en ny produktionsorder läggs ut, produceras och vad är kostnaderna för aktiviteterna?

Hur stora är företagets ordersärkostnader för de undersökta produkterna under studerad tidsperiod?

Hur stora är företagets lagerföringskostnader för de undersökta produkterna under studerad tidsperiod?

Hur påverkas ordersärkostnader och lagerföringskostnader vid förändrad produktionsplanering?

Inledning

3

1.5 Avgränsningar

Under projektet togs ingen hänsyn till hur de olika huvudsubstanserna framställdes eller när de fanns tillgängliga för maskinformningen. Tillgängligheten har viss påverkan på hur produktionen i maskinformningen planeras men detta beaktades inte i projektet.

Vid slipning skickades en del produkter vid behov till externt företag. Detta beaktades inte då endast arbete inom företagets egna väggar undersöktes.

Ingen hänsyn togs till att fler än de undersökta produkterna ibland ingick på samma kundorder, detta eftersom var och en av de undersökta produkterna studerades enskilt. Således togs ingen hänsyn till att fler än de undersökta produkterna skulle vara färdiga till angivet leveransdatum.

Vid studier av datasystemet identifierades vissa felaktigheter mellan data då antalet producerade produkter inte stämde överens med angivet lagersaldo. Detta svinn beaktades inte vid beräkningar då det inte kunnat härledas till om det rört sig om svinn, kassationer, utplock av varuprover eller dylikt.

1.6 Disposition

I kapitel två presenteras de teorier som användes under genomförandet av projektet. Att tidigt presentera de teorier och begrepp som användes gör det möjligt för läsaren att sätta sig in i ämnet. I kapitel tre presenteras vilket tillvägagångssätt som valdes och hur det användes. Tyngdpunkten i kapitlet ligger på att beskriva hur empirin samlades in och användes för beräkningar.

I kapitel fyra ges en kort beskrivning av företaget och de produkter som undersökts. Företagets produktions- och orderhanteringsprocess samt lagerhantering beskrivs för att underlätta förståelsen för läsaren. I kapitel fem besvaras frågeställningarna ett, två och tre genom att de aktiviteter som identifierats som ordersärkostnadsaktiviteter presenteras. Frågeställningarna besvaras också genom att ordersärkostnader per order och år samt att årliga lagerföringskostnader för de undersökta produkterna presenteras. Kostnaderna används sedan som underlag för tre scenarier. I kapitel sex presenteras scenarierna med syfte att besvara frågeställning fyra och för att kunna uppfylla syftet med projektet. Scenarierna utgår ifrån företagets försäljnings- och produktionshistorik. I kapitel sju förs diskussioner kring de metoder som användes under projektets genomförande. Diskussioner förs även om ordersärkostnader, lagerföringskostnader och scenarierna som konstruerats. Rekommendationer till företaget och slutsatser presenteras även tillsammans med vad projektet kan bidra med till andra företag.

Teoretisk referensram

5

2 Teoretisk referensram

I detta kapitel ges en beskrivning av bakomliggande teorier som använts under projektets utformning. Kapitlet inleds med för- och nackdelar med lageruppbyggnad. Begreppet lagerföringskostnad och dess delar presenteras mer ingående. Ordersärkostnad beskrivs och en djupare förklaring till vilka ordersärkostnadsaktiviteter som berörs vid produktion ges då dessa aktiviteter ingår i projektet. Olika metoder för partiformning beskrivs samt hur olika tidsstudier kan genomföras. För att ge läsaren en bild av hur gjutning kan gå till avslutas kapitlet med en kort beskrivning av denna metod.

2.1 Logistiska målkonflikter

Logistik är enligt Oskarsson m.fl. (2003) ett område som företag måste prioritera och fokusera på ur ett helhetsperspektiv. De menar att det som t.ex. ekonomiavdelningen tycker är bra kanske inte stämmer överens med vad de på produktions- och marknadsavdelningarna prioriterar.

På företag som är uppdelade i funktionella organisationer kan frågor om en del områden leda till konflikter mellan olika avdelningar eftersom varje enskild avdelning vill visa upp ett bra resultat. Detta kan leda till att avdelningarna inte ser till företagets bästa utan ser till sitt eget bästa istället (Oskarsson m.fl., 2003; Jonsson & Mattsson, 2005).

2.1.1 För- och nackdelar med lageruppbyggnad

Ett återkommande konfliktområde på företag är frågan om lager. Säljarna vill ha högre lagernivåer så de kan lova bort färdiga produkter samma dag som en kund lägger en order. Samtidigt vill ekonomiavdelningen ha låga lagernivåer för att inte binda för mycket kapital. Det är emellertid nödvändigt för de flesta företag att ha någon form av lager för att kunna producera samt leverera färdiga produkter till kund (Oskarsson m.fl., 2003; Segerstedt, 1999).

Enligt Segerstedt (1999) kan användning av lager ses som en nödvändighet för att lösa eventuellt uppkomna eller framtida problem. Dimensioneringen av lager är en viktig fråga eftersom för stora lager medför extra kostnader medan för små lager kan leda till produktions- eller försäljningsstopp om en ingående komponent saknas. Det som i grund och botten bestämmer storleken på lagren är hur företag prioriterar lagertillgänglighet.

Såväl Oskarsson m.fl. (2003) som Mattsson och Jonsson (2003) tar upp olika för- och nackdelar med att producera mot lager. Motiven bakom valen kan skilja sig markant mellan företag men de ligger oftast till grund för ett företags konkurrenssituation. Den främsta anledningen till att inte använda sig av lager är att det kostar. Allt inköpt material, PIA och färdiga produkter mm. binder kapital som skulle kunnat användas på annat sätt. Detta kapital innebär även en risk då det inte är säkert att produkterna kan säljas.

6

En av de kostnader som berörs vid lagerhållning är lagerföringskostnaden (se avsnitt 2.2) (Oskarsson m.fl., 2003). Enligt Lumsden (2006) skall alla olika sorters lager som finns på företag någon gång ifrågasättas för att klargöra om det bara binder kapital eller om det har något egentligt syfte.

Motiven för att använda sig av lager är fler och av olika karaktär. Enligt Oskarsson m.fl. (2003) finns det två huvudmotiv till varför företag vill ha lager. Det rör sig främst om antingen kostnadsskäl eller serviceskäl. Med kostnadsskäl menas att företag kan spara pengar genom att köpa in material mer sällan vilket i sin tur leder till färre transporter. Vid köp av stora mängder material produceras vanligen större serier vilket kan leda till stordriftsfördelar. För att bestämma vilken väg som skall väljas är det viktigt att alla parametrar analyseras utifrån berörda kostnader. Då det inte går att säga på förhand när en kundorder inkommer har företag ofta, av serviceskäl, ett lager för efterfrågevariationer, ett s.k. säkerhetslager. Säkerhetslager används även för att gardera sig mot problem i produktionsfasen vilket kan föranledas av att inkommande leverantörsförsändelser är försenade. Säkerhetslager är viktigt ur ett serviceskälsperspektiv för att kunna leverera produkter i rätt tid till sina kunder (Oskarsson m.fl., 2003).

2.2 Lagerföringskostnad

Att ha produkter i lager binder kapital och kan utgöra kostnader i form av inkurans, osäkerhet, försäkringar, lokaler, personal, hanteringsutrustning mm. Dessa kostnader kan delas in i tre huvudgrupper; kapitalkostnader, värdeminskningskostnader och förvaringskostnader (Mattsson, 2002). Benämningen av dessa lagringskostnader skiljer sig mellan olika författare. Andersson m.fl. (1992) använder lagerhållningskostnad som samlingsnamn för dessa kostnader. Jonsson och Mattsson (2005) använder samma begrepp men benämner den kostnad som är beroende av antalet produkter som lagerhålls för lagerhållningssärkostnad. Oskarsson m.fl. (2003) delar upp lagringskostnaderna i lagerföringskostnad och lagerhållningskostnad/hanteringskostnad. Den senare är kostnaden att driva ett lager och består av kostnader för personal, utrustning, lokalhyra m.m.

I projektet användes begreppet lagerföringskostnad med samma innebörd som Oskarsson m.fl. (2003) beskriver.

Lagerföringskostnad är en volymberoende kostnad (se Figur 2.1) som består av riskkostnader och kostnader för kapitalbindning. Med riskkostnad menas kostnad för de risker som det innebär att ha varor i lager. Riskkostnader kan vara svinn, inkurans, stöld, brand, försäkringspremier mm. Kostnaden för kapitalbindning motsvarar den intäkt som det bundna kapitalet hade kunnat generera vid t.ex. ränta på banken. Detta förräntningskrav kallas för kalkylränta och bestäms av företaget (Oskarsson m.fl., 2003).

Teoretisk referensram

7

Figur 2.1 Rörliga lagerföringskostnader (Oskarsson m.fl., 2003 s. 108)

För beräkning av lagerföringskostnad kan nedanstående formel användas (Oskarsson m.fl., 2003).

Lagerränta används för att beräkna vad det kostar att lagerhålla en artikel, dvs. beräkna lagerföringskostnad (Jonsson & Mattsson, 2005). Beroende på vilken information som finns tillgänglig hos det aktuella företaget kan olika metoder användas för att räkna ut en lagerränta. I de fall då kalkylräntan finns tillgänglig sammanställs alla riskkostnader som tidigare nämnts och sätts i relation till medellagervärdet (se avsnitt 2.3.2) enligt nedanstående formel (Oskarsson m.fl., 2003):

Vid beräkning av lagerränta när kalkylränta inte finns att tillgå uppskattas kapitalsärkostnaden och nedanstående formel används (Oskarsson m.fl., 2003):

Lagerräntan används för beräkning av lagerföringskostnad för hela eller delar av ett företags produktsortiment (Oskarsson m.fl., 2003). De flesta företag använder sig, av praktiska skäl, av samma lagerränta för hela produktsortimentet trots att vissa kostnader kan variera mellan olika produkter (Jonsson & Mattsson, 2005)

2.3 Lagerberäkningar

För att kunna utföra beräkningar av lagerföringskostnader måste lagernivåer finnas tillgängliga. I detta delkapitel presenteras hur medellagernivå och medellagervärde beräknas. Som samlingsnamn för produkters ligg- samt ledtider kan begreppet genomloppstid användes och detta begrepp presenteras också.

8

2.3.1 Medellagernivå

Antalet produkter i lager varierar beroende på när, inköpt eller producerat, material levereras in och när det plockas ut ur lager. För att få en generell bild av lagernivåerna kan medellagernivån (MLN) användas. MLN är det antal produkter som det i genomsnitt finns i lager (Oskarsson m.fl., 2003).

I Figur 2.2 visas olika typer av lager och det är lagernivåns variation som avgör svårighetsgraden vid beräkning av MLN. Det enklaste fallet visas längst till vänster där efterfrågan är konstant. För att beräkna MLN vid konstant efterfrågan kan nedanstående formel enligt Oskarsson m.fl. (2003) användas.

Formeln kräver att inleverans i lager sker i hela partier samt att utleverans sker kontinuerligt, därav sågtandsutseendet på lagerkurvan. Säkerhetslagret finns ifall någon oförutsedd händelse inträffar (Oskarsson m.fl., 2003). I de fall efterfrågan inte är konstant blir MLN beräkningarna mer komplicerade.

Figur 2.2 Lagerutseende vid varierande efterfrågan (Oskarsson m.fl., 2003 s. 181)

Ett alternativ vid beräkning av MLN för lager vid slumpmässig efterfrågan (se stapeln längst till höger i Figur 2.2) är att multiplicera mängden produkter med antalet dagar de ligger i lager dividerat med antalet dagar i undersökt tidsperiod, vanligtvis hela år.

2.3.2 Medellagervärde

Värdet på en produkt som ligger i lager kan vara problematiskt att fastställa då produkten förädlas och binder mer kapital för varje produktionssteg den genomgår. Därför måste anskaffningsvärde, förädlingskostnader osv. finnas tillgängliga.

Genom att multiplicera MLN med framtaget värde på produkten fås medellagervärdet (MLV). MLV är medelvärdet på de produkter som finns i lager och används bl.a. som kostnadsunderlag för företaget samt för att kunna räkna fram ett företags lagerföringskostnad (Oskarsson m.fl., 2003)

Teoretisk referensram

9

2.3.3 Genomloppstid

I Jonsson och Mattsson (2005), Mattsson och Jonsson (2003) och Segerstedt (1999) ges olika definitioner på genomloppstid (GLT). GLT kan vara den tid det tar att producera en produkt, hur länge en produkt ligger i lager, hur lång tid det tar från att order inkom till att produkten är producerad mm. Mattsson och Jonsson (2003) säger att en del av GLT är produktionsdelen innehållande transporttid, kötid, omställningstid och produktionstid.

I projektet används GLT både som den tid produkter ligger i lager samt att produktionsdelen inkluderas.

2.4 Lagringsmetoder

Vid utformning och användning av lager är det viktigt att bestämma vilken princip som skall användas vid inlagring samt utplockning av produkter ur lager. Principen bestäms främst genom vilket val som väljs för utplockning av produkter. Två av dessa principer kan vara First In, First Out (FIFO) eller Last In, First Out (LIFO). FIFO används med fördel när ett rakt flöde önskas genom lagret. LIFO är däremot det bättre alternativet när såväl mottagning som leverans av produkter sker på samma plats (Lumsden, 2006).

Lumsden (2006) menar att stora variationer i GLT i lager kan förekomma mellan FIFO och LIFO. Vid användning av LIFO riskerar produkter att aldrig bli sålda ifall lagren hela tiden fylls på med nya produkter. Med anledning av detta måste hänsyn tas till vilka aspekter som gäller för en specifik produkt samt vilka ekonomiska konsekvenser detta kan ge. Några av de aspekter som kan vara viktiga att tänka på ifall en produkt ligger för länge i lager kan vara inkurans, omarbetning av produkten då den kan blivit föråldrad enligt specifikationsändringar eller att dålig kontroll av lager kan leda till svinn.

2.5 Ordersärkostnad

Ordersärkostnader är sådana kostnader som är bundna till en specifik order, det kan röra sig om anskaffnings- eller produktionsorder. Ordersärkostnaden berörs inte av antalet artiklar som anskaffas eller tillverkas per order utan den berörs av hur ofta processen upprepas (Mattsson & Jonsson, 2003).

2.5.1 Ordersärkostnad vid produktion

Vid produktion kan de särkostnader som är förknippade med en order delas upp i administrativ-, materialflödes- och produktionsaktiviteter. Dessa tre särkostnader utgör tillsammans den totala ordersärkostnaden (Mattsson & Jonsson, 2003) Enligt Mattsson och Jonsson (2003) kan de administrativa aktiviteterna vid en produktionsorder utgöras av aktiviteterna i Tabell 2.1 Kostnaderna för dessa aktiviteter är oftast samma oberoende av vilken artikel som tillverkas.

10

1. Behandling av orderförslag 6. Inrapportering av materialuttag 2. Inplanering av produktionsorder 7. Inrapportering av arbetstid 3. Framtagning av orderstatus 8. Orderbevakning

4. Framtagning av instruktioner 9. Inrapportering av inleverans 5. Beordring 10. Efterkalkylering

Tabell 2.1 Administrativa ordersärkostnadsaktiviteter (modifierad utifrån Mattsson & Jonsson, 2003 s. 117)

Materialflödesaktiviteterna som framgår av Tabell 2.2 utgör ordersärkostnaderna vid hantering och transport av material från uttag ur lager till att färdig artikel återtransporteras till lager (Mattsson & Jonsson, 2003). Kvalitets- och kvantitetskontroll ingår bara i ordersärkostnaden vid stickprovskontroll.

1. Uttag av material från lager 3. 3. Kvalitets- och kvantitetskontroll 2. Interna transporter till

produktion 4. 4. Transport av producerad artikel till lager Tabell 2.2 Materialflödesaktiviteter som berör ordersärkostnad (modifierad utifrån Mattsson & Jonsson, 2003 s. 118)

Den tid omställning av maskin tar vid produktbyte ingår i ordersärkostnaden. De aktiviteter som utgör omställningstiden kallas produktionsaktiviteter och redovisas i Tabell 2.3 Omställningstiden varierar mellan olika artiklar, därför måste mätningar göras för varje enskild artikel (Mattsson & Jonsson, 2003). Kostnad för omställning påverkas inte av hur många artiklar som tillverkas utan kan ses som en fast kostnad (Mattsson, 2002).

1. Framtagning av verktyg och

dylikt 5. 5. Nedtagning av verktyg och dylikt 2. Uppsättning/inställning av

maskin 6. 6. Rengöring av maskin/utrustning 3. Första styckskörning och

kontroll 7. 7. Återställande av verktyg och dylikt 4. Start- och stoppkassation 8. 8. Interntransport och hantering Tabell 2.3 Produktionsaktiviteter som berör ordersärkostnad (Mattsson & Jonsson, 2003 s. 118)

Teoretisk referensram

11

2.6 Partiformning

Efterfrågan på en produkt styr hur mycket som skall produceras i eller förflyttas mellan olika företag (Lumsden, 2006). Det optimala vore att producera exakt det som efterfrågas vid varje behovstillfälle eftersom ett sådant system skulle innebära att det inte finns något behov av lager. Detta förfarande är dock i de flesta fall inte möjligt då flertalet olika osäkerhetssituationer kan uppstå under processens gång. För att uppnå en effektiv kedja i produktion eller mellan företag krävs det att produkter från olika behovstillfällen slås ihop till större kvantiteter. Denna sammanslagning av produktbehov kallas partiformning (Jonsson & Mattsson, 2005; Lumsden, 2006).

Det finns generellt sett bara två anledningar till att företag väljer att partiforma, ekonomiska och icke ekonomiska. Icke ekonomiska orsaker betyder att partiformning görs för att det är bra eller ibland nödvändigt. En nödvändig icke ekonomisk partiformning kan vara när en beställning av en produkt måste vara en hel pall även om det aktuella behovet är mindre än en hel pall (Jonsson & Mattsson, 2005).

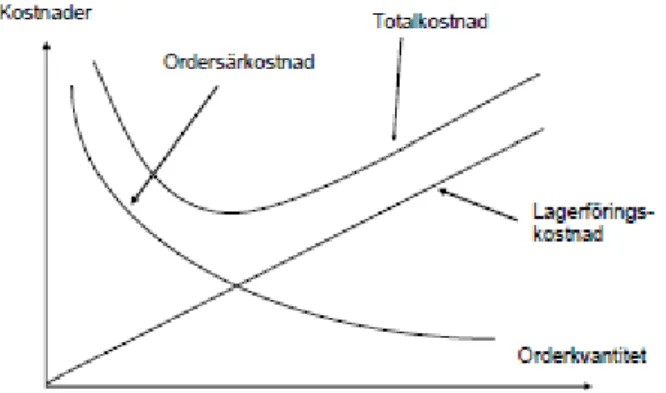

De ekonomiska orsakerna till partiformning är en vanlig anledning till att många företag väljer att beställa eller producera mer än vad som behövs vid den aktuella tidpunkten. Varje produktions- eller anskaffningsorder medför en ordersärkostnad som är oberoende av storleken på ordern. Stora orderkvantiteter innebär mindre ordersärkostnad per produkt vilket är ett motiv till att beställa eller producera stora serier. Den minskade ordersärkostnaden per produkt måste ställas i relation till ökad lagerföringskostnad. När det aktuella behovet understiger orderkvantiteten ökar lagerföringskostnaden eftersom överblivna produkter måste förvaras i lager i väntan på leverans eller fortsatt produktion. I Figur 2.3 illustreras sambandet mellan ordersärkostnad, lagerföringskostnad och orderkvantitet. Detta samband kan utnyttjas vid uträkning av passande orderkvantitet (Jonsson & Mattsson, 2005).

12

Att bestämma hur mycket som skall produceras vid varje tillfälle är ett vanligt problem för många företag (Andersson m.fl., 1992). Det finns ett antal olika partiformningsmetoder vid beräkning av orderkvantitet och de allra flesta utgår från någon form av kostnadsavvägning (Jonsson & Mattsson, 2005). Det kan röra sig om ekonomisk orderkvantitet (EOK), bedömd orderkvantitet eller enligt behov.

2.6.1 Ekonomisk orderkvantitet

EOK, även kallad Wilson-formeln, eller kvadratrotsformeln är en metod som genererar en orderkvantitet som minimerar den totala summan av lagerförings- och ordersärkostnader (Lumsden, 2006). Beräkning av EOK förutsätter att nedanstående förutsättningar gäller (Jonsson & Mattsson, 2005; Lumsden, 2006):

Efterfrågan är känd och konstant för en överskådlig framtid

Ordersärkostnaden per order är känd och konstant

Lagerräntan är känd, konstant och oberoende av orderkvantiteten

Inleverans till lager sker genom att hela orderkvantiteten levereras på samma gång

Ledtiden för lagerpåfyllning är konstant och känd

Inköpspriset är känt, konstant och oberoende av orderkvantitet

Enligt Andersson m.fl. (1992) är dessa förutsättningar sällan helt uppfyllda. Det är viktigt att tänka på att den orderkvantitet som EOK genererar ofta inte är helt sanningsenlig, avrundningar anpassade till omständigheterna bör därför genomföras. Ett exempel på detta är att årsförbrukningen oftast baseras på prognos vilket gör det svårt att garantera det verkliga utfallet av efterfrågan (Andersson m.fl., 1992). Trots detta är formeln användbar inom framförallt industrin och ligger till grund för att bestämma lämpliga orderkvantiteter (Jonsson & Mattsson, 2005).

Vid beräkning av EOK används följande formel (Jonsson & Mattsson, 2005):

E = Efterfrågan per tidsenhet

O = Ordersärkostnad per ordertillfälle L = Lagerränta

Teoretisk referensram

13

2.6.2 Bedömd orderkvantitet

Denna metod bygger enbart på erfarenheter och manuella bedömningar. Vid bestämning av orderkvantitet uppskattas efterfrågan, pris mm. för att hitta lämpliga volymer att tillverka eller köpa in (Jonsson & Mattsson, 2005).

Orderkvantiteter måste beräknas varje gång produktion eller inköp sker. Metoden kan vara användbar om det saknas underlag som krävs för att göra ekonomiska beräkningar. Nackdelen med metoden är att det är svårt att, utan någon beräkningsmetod (t.ex. EOK), finna ett optimum mellan ordersärkostnad och lagerföringskostnad. En annan nackdel är att denna metod är tidskrävande eftersom manuella uppdateringar måste ske varje gång omständigheterna ändras (Mattsson & Jonsson, 2003).

2.6.3 Enligt behov

Enligt behov tillhör de vanligaste partiformningsmetoderna (Mattson & Jonsson, 2003). Att partiforma enligt behov innebär att volymen som skall produceras eller köpas in styrs av och är lika stor som efterfrågan. Enligt behov är egentligen inte någon partiformningsmetod då det som produceras ofta är det som efterfrågas (Jonsson & Mattsson, 2005). Denna metod anses inte skapa något lager och det är framförallt kundorderstyrda företag med dyra produkter och låga ordersärkostnader som använder sig av metoden (Jonsson & Mattsson, 2005; Mattsson & Jonsson, 2003).

Enligt behov står ofta för det totala behovet under en viss tidsperiod. Under denna tidsperiod kan mer än ett behov finnas vilket innebär att flera behov kan slås samman i en behovssammanslagning (Mattson & Jonsson, 2003).

2.7 Tidsstudier

Enligt Olhager (2000) kan olika tidsstudier för arbetsmätning utföras för att kunna härleda hur mycket arbetstid som läggs på en enskild produkt för en specifik arbetsprocess. Anledningen till att tidsmätningar av olika arbetsprocesser utförs är för att kunna få fram standardtider för hur lång tid det tar att utföra en arbetsprocess för en specifik produkt. Mätresultaten kan sedan bl.a. användas som underlag för att beräkna kapacitetsbehov, planering samt vilka kostnader arbetsprocessen utgör för berörd produkt (Olhager, 2000).

Det finns flera olika metoder som kan användas vid tidsstudier. Dessa metoder kan enligt både Olhager (2000) samt Andersson m.fl. (1992) delas in i fyra huvudgrupper.

Tidsmätningar med stoppur

Frekvensstudier

Elementartidsystem

14

Enligt Andersson m.fl. (1992) används tidsmätningar med hjälp av stoppur för redan befintliga arbetsformer för att bl.a. kunna få fram nya tidsunderlag för planering. Såväl Olhager (2000) som Andersson m.fl. (1992) tydiggör att arbetsprocessen som skall mätas skall delas in i tydliga operationssteg före tidsmätningen utförs. Andersson m.fl. (1992) anser även att det är viktigt att det finns en klar skiljegräns mellan olika operationssteg så att det inte uppstår några oklarheter vid avläsning av uppmätta tider.

Tidsmätningar med stoppur kan enligt såväl Olhager (2000) som Andersson m.fl. (1992) utföras enligt antingen nollställningsmetoden eller kontinuitetsmetoden. Enligt Andersson m.fl. (1992) innebär nollställningsmetoden att stoppuret nollställs varje gång den undersökta arbetsprocessen är utförd. De menar vidare att kontinuitetsmetoden innebär att stoppuret är igång hela tiden som en arbetsprocess undersöks, utan att stoppuret stannas. Avläsningar av stoppuret sker varje gång som arbetsprocessen är utförd.

Skillnaden mellan de båda metoderna är enligt både Olhager (2000) och Andersson m.fl. (1992) att de reaktionstider personen som mäter arbetsprocessen har kan jämnas ut vid mätningar med kontinuitetsmetoden. Detta anser de olika författarna då den totala förlupna tiden inte innehåller några fel som kan ha orsakats av den ansvarige tidsmätarens reaktionstider vid start och stopp av stoppuret. Vid användande av nollställningsmetoden kan dessa reaktionstider enligt Olhager (2000) ha avgörande betydelse för mätningarna beroende på hur lång operationstiden är för den undersökta arbetsprocessen.

Vid tidsmätningar är det viktigt att beakta vilken arbetsprestation som den observerade operatören utför. Detta är enligt Andersson m.fl. (1992) extra viktigt ifall lönesättning enligt ackord gäller för den undersökta arbetsprocessen. Enligt Olhager (2000) skall utförd arbetsprestation bedömas ur maximal prestation, medelprestation eller prestation som kan uppnås av de flesta operatörerna innan medeltiden som framtagits kan tas i bruk för beräkningar.

2.8 Flödeskartläggning

Oskarsson m.fl. (2003) anser att det är viktigt att kartlägga material- och informationsflöden. Detta för att bl.a. tydligt kunna visa vilka som berörs av de olika flödena inom ett företag, vad flödena innehåller och hur många aktiviteter som berörs. För att tydligt illustrera de olika flödena kan de beskrivas med hjälp av olika symboler (se Figur 2.4).

Teoretisk referensram

15

Flödeskartläggningar kan utföras med olika detaljeringsgrad. Ju tydligare kartläggningen utförs ju mer tid krävs för kartläggningen. Därför är det viktigt att kartläggningen koncentreras till de områden där nyttan är störst. Det som anses vara viktigast är dock att flödeskartorna blir tillräckligt tydliga och användbara för dem som skall använda dem för framtida arbete (Oskarsson m.fl., 2003).

2.9 Gjutning

Gjutning innebär att smält massa i form av t.ex. metall hälls i en form och stelnar. Formen kan vara av typen engångsform eller vara återanvändbar d.v.s. användas om och om igen. Vid användande av engångsform är sand ett vanligt material och formen består ofta av två halvor. För att ta fram en sandform och påbörja

gjutningen måste modell och kärnor produceras. Modellen ger sandformen dess utseende och kärnorna placeras i sandformen för att ge produkten dess slutliga utseende. Efter sandformning och placering av kärnor slås modellen ihop och den smälta massan fylls på. När massan stelnat sker utslagning, bearbetning och

kontroll av det gjutna godset (Svensson, 1989). I Figur 2.5 visas hur gjutning i engångsform kan utföras.

16

Metod och genomförande

17

3 Metod och genomförande

I detta kapitel ges en beskrivning av de metoder som använts vid informationsinsamling under projektets genomförande. Vidare beskrivs det tillvägagångssätt som använts för beräkningar av ordersärkostnader, lagerföringskostnader och scenarier. Använd litteratur presenteras och förklaring ges till varför den ansågs relevant.

3.1 Ansats – Val av metod

Enligt Patel och Davidsson (2003) är det huvudsakliga syftet med en undersökning att kunna producera kunskap åt de som kan ha nytta av den. I detta projekt gäller det AB Bruzaholms Bruk samt författarna.

För genomförande av projektet har information av olika slag samlats in, denna information kallas empiri (Patel & Davidsson, 2003). Det finns enligt Patel och Davidsson (2003) olika möjligheter att relatera teori och empiri med varandra. Dessa är deduktion, induktion och abduktion. Deduktion utgår enligt Alvesson och Sköldberg (2008) från befintliga teorier medan induktion utgår från den framtagna empirin. Abduktion kan innebära en kombination av både deduktion och induktion. En abduktiv ansats kan utgå ifrån en hypotes som bildar en teori, induktion. Utifrån den bildade teorin kan sedan generella slutsatser dras, deduktion, för att sedan vidareutvecklas induktivt igen (Patel & Davidsson, 2003). Författarna använde sig under projektet av ett abduktivt arbetssätt. Först användes ett induktivt synsätt då empiri samlades in för att ge en bild av nuläget. Insamlad empiri användes sedan, deduktivt, tillsammans med befintliga teorier för beräkning av olika kostnader. Nya metoder testades sedan för att kunna uppnå projektets syfte.

3.2 Insamling av primärdata

Vid insamling av för projektet nödvändig information har intervjuer, samtal, observationer och tidsmätningar genomförts för tillhandahållande av primär data. Primär data är enligt Olsson och Sörensen (2007) sådan data som har samlats in på egen hand.

3.2.1 Intervjuer och samtal

Informella intervjuer och samtal med VD, produktionstekniker, produktionsplanerare och operatörer vid berörda avdelningar har vid upprepade tillfällen genomförts för insamling av nödvändig information till projektet. I Tabell 3.4 visas antalet tjänstemän, operatörer och lagerpersonal som bidragit med information till projektet.

18

Tjänstemän Antal Operatörer Antal Lagerpersonal Antal

VD 1 Modellverkstad 1 FVL 2

Produktionsplanerare 1 Kärnproduktion 5

Produktionstekniker 1 Maskinformning 3

Slipavdelning 4

Tabell 3.4 Tjänstemän, operatörer och lagerpersonal som bidragit med information

Inga strukturerade frågeformulär användes under samtal och intervjuer utan viktiga frågor som uppkom under projektets genomförande ställdes direkt till berörda parter. Samtal och diskussioner med produktionstekniker förekom frekvent under projektets gång. Kommunikation förekom även via e-post med VD, produktionstekniker samt produktionsplanerare.

Informella intervjuer och samtal genomfördes med operatörer på företagets olika avdelningar så att en överblick av den operationella verksamheten kunde erhållas. Samtalen berörde hur arbetsmomenten utfördes på de olika avdelningarna samt vilka rutiner som fanns. Anteckningar fördes under och/eller efter alla intervjuer och samtal på företaget. Detta genomfördes för att kunna gå tillbaka till insamlad information samt för att en jämförelse mellan insamlad information från olika källor skulle möjliggöras.

Intervjuer och samtal har legat till grund för genomförandet av projektet genom att det klargjordes vilken information som fanns på företaget samt vilken information som författarna behövde ta fram själva.

3.2.2 Observation

Vid det första av totalt 11 besök i Bruzaholm presenterades företaget av produktionstekniker, ett möte med berörda tjänstemän hölls och projektets ramar sattes upp. Under besöket genomfördes en rundtur på företagets olika avdelningar för att en grov uppfattning om de olika produktionsprocesserna skulle erhållas. Observationer av det för projektet aktuella produktionsflödet genomfördes vid de flesta besöken på företaget. Dessa observationer genomfördes för att få en överblick av nuläget på företaget. De genomfördes även för att få en djupare förståelse för produktionsprocesserna, lagerhantering, samt för att möjliggöra identifikation av ordersärkostnadsaktiviteter.

3.2.3 Tidsmätningar

För beräkningar av ordersärkostnader genomfördes tidsmätningar, med både nollställningsmetoden och kontinuitetsmetoden, vid de flesta besöken på företaget. Detta genomfördes eftersom företaget sedan tidigare inte utfört några tidsmätningar för de aktiviteter som mätts. Inför mätningarna presenterade författarna sig för berörda operatörer och informerade dem om syftet med mätningarna och genomförandet av dem.

Metod och genomförande

19

Tidsåtgången mättes med stoppur, och jämfördes i de fall det var möjligt med uppskattade tider från företaget, vid upprepade och olika tillfällen för alla utom en av de ordersärkostnadsaktiviteter som identifierades. Den aktivitet som det inte genomfördes några tidsmätningar för ansågs vara alltför komplex att mäta. En av företaget uppskattad tid för denna aktivitet användes vid beräkning av ordersärkostnad.

Två andra ordersärkostnadsaktiviteter ansågs kräva ett stort antal mätningar för att tillhandahålla tillförlitlig information då arbetsmomenten varierade stort från gång till gång. För respektive aktivitet tillhandahölls en av företaget uppskattad tid. För att kontrollera om dessa tider skulle kunna användas vid beräkning av ordersärkostnader genomfördes ett antal mätningar för de två aktiviteterna.

Tidsmätningar genomfördes inte enbart för de i projektet undersökta produkterna då det efter samtal, intervjuer och tidsmätningar tydliggjordes att aktiviteterna inte var produktspecifika. Detta innebar att fler mätningar genomfördes för varje aktivitet eftersom det var irrelevant vilken produkt som tillverkades.

Mätningarna utfördes till största delen av författarna men företaget hjälpte till med mätningar för några aktiviteter. Företaget bidrog med detta då det inte alltid var möjligt att mäta alla aktiviteter under företagsbesöken.

De tider som användes vid ordersärkostnadsberäkningar utgick från uppmätta och uppskattade tider. I de fall uppskattad tid var högre än uppmätt tid användes en tid som var ungefär i mitten av de båda tiderna. När den uppmätta tiden låg i närheten av den uppskattade tiden användes tiden som mätts upp.

För mätningar av produkters GLT i mellanlager fäste företaget efter önskemål från författarna lappar på inkommande pallar. Dessa mätningar genomfördes då det inte fanns någon data gällande liggtider i mellanlagret. Operatörer noterade på nämnda lappar in- och utleveransdatum i mellanlagret. Mätningarna genomfördes för att en jämförelse med företagets uppskattade liggtid skulle vara möjlig.

3.3 Insamling av sekundärdata

För tillhandahållande av information som ansågs nödvändig för projektets genomförande studerades sekundär data i form av företagets Microsoft Access baserade datasystem. Sekundär data är sådan data som samlats in av någon annan och kan t.ex. bestå av registerdata (Olsson & Sörensen, 2007).

3.3.1 Befintlig företagsdata

Författarna tilldelades information om de undersökta produkterna, hur företaget värderar dem i mellanlager och FVL samt ekonomiska dokument.

Genom företagets Microsoft Access baserade datasystem tog författarna del av försäljnings- och produktionshistorik för de undersökta produkterna. Historiken användes bl.a. för beräkningar av antalet produktionsorder (PO), koppling av PO till kundorder samt beräkning av lagernivåer och GLT.

20

3.4 Kostnadsberäkningar

För framtagande av ordersärkostnader och lagerföringskostnader för de undersökta produkterna samt för att sätta kostnaderna i relation med varandra genomfördes kostnadsberäkningar. Kostnadsberäkningarna utgick ifrån insamlad data i form av tidsmätningar, intervjuer samt företagets datasystem.

Då efterfrågan och antalet produktionstillfällen varierade mellan produkterna studerades produkternas försäljningshistorik under olika långa tidsperioder. Produkternas historik studerades under perioder om antingen ett, två eller tre år (se Bilaga 1). Åren motsvarar inga kalenderår utan tidsperioderna som studerades skiljer sig från produkt till produkt beroende på att bl.a. någon produkt producerades för första gången, att startdatum sattes vid produktionsstart av första studerade order och för att fler produktionstillfällen därmed skulle kunna studeras. Oavsett tidsperiod motsvarar varje år 365 dagar. År 1 motsvarar senast studerade tidsperiod för respektive produkt.

3.4.1 Beräkning av ordersärkostnad

För beräkning av ordersärkostnad användes Mattsson & Jonssons (2003) definition vid identifiering av de aktiviteter som är bundna till en specifik order. Beräkning av ordersärkostnader per produkt genomfördes genom att total tidsåtgång för ordersärkostnadsaktiviteterna multiplicerats med en av företaget tilldelad arbetskostnad per operatör på 350 kr/timma.

Genom studier av datasystemet synliggjordes antalet utlagda och producerade PO. Informationen användes för beräkning av årlig ordersärkostnad för de undersökta produkterna genom att antalet PO multiplicerades med framtagen ordersärkostnad.

3.4.2 Beräkning av lagerföringskostnad

Företaget beräknar idag ingen lagerföringskostnad enligt Oscarsson m.fl. (2006) benämning. För genomförande av lagerföringskostnadsberäkningar för de sex undersökta produkterna beräknades en lagerränta fram med hjälp av företagets VD.

För möjliggörande av MLN-beräkningar för varje enskild produkt studerades företagets datasystem. Det som studerades var antalet produkter per PO som producerats i maskinformningen samt GLT från produktionsstart i maskinformningen till leverans till kund (se Bilaga 2). Studierna genomfördes för att få en överblick av de undersökta produkterna samt för att möjliggöra beräkningar av hur många och hur länge produkterna legat i de olika lagren. MLN i mellanlager för de undersökta produkterna beräknades genom att varje PO:s kvantitet multiplicerades med antalet dagar produkterna legat i mellanlager. Totalsumman dividerades därefter med antalet dagar under den tidsperiod som varje enskild produkt studerades.

Metod och genomförande

21

Produkternas värde i mellanlagret och FVL beräknades (se Bilaga 3) genom att produkternas vikter multiplicerades med företagets värderingsprincip (se avsnitt 4.6). MLV för varje enskild produkt i de olika lagren beräknades genom att framtagna MLN multiplicerades med produkternas värde. Beräknade MLV multiplicerades därefter med framtagen lagerränta (se avsnitt 5.3) för erhållande av total årlig lagerföringskostnad för produkterna. Lagerräntan togs fram tillsammans med företagets VD.

3.5 Scenarier

Utifrån de beräkningar som genomfördes av ordersärkostnader, lagerföringskostnader och studier av PO konstruerades tre scenarier för att besvara projektets fjärde frågeställning. Scenarierna baserades på samma historiska data som tidigare hämtats från datasystemet. Produkterna studerades under samma tidsintervall som användes för övriga beräkningar.

I scenario 1 beräknades total årlig ordersärkostnad enligt samma metod som presenterades i avsnitt 3.4.1. Vid beräkning av lagerföringskostnader för scenario 1 användes samma metod som presenterades i avsnitt 3.4.2 med den skillnaden att PO-kvantiteter samt GLT i de olika lagren ändrades gentemot historiskt utfall. I scenario 2 genomfördes beräkningar av överproduktion och lagernivåer efter varje producerad PO i maskinformningen. Överproduktionen beräknades genom att antalet produkter per inlagd PO jämfördes med antalet produkter som producerades per PO. Denna jämförelse genomfördes då det förekom differenser mellan inlagd PO-kvantitet och producerad PO-kvantitet. Aktuella lagernivåer i FVL vid det undersökta tidsintervallets början hämtades från datasystemet. Vid beräkning av lagerföringskostnader i scenario 2 användes samma metod som presenterades i avsnitt 3.4.2 med den skillnaden att PO-kvantiteten ändrades gentemot historiskt utfall.

I scenario 3 genomfördes beräkningar med partiformningsmetoden EOK baserade på historisk efterfrågan för de undersökta produkterna. För de produkter som undersöktes under mer än ett år dividerades den totala efterfrågan med antal år produkterna studerades. Detta för att erhålla en genomsnittlig efterfrågan per år.

3.6 Använd litteratur

Den litteratur som för projektet ansågs vara relevant har bl.a. använts som kurslitteratur på Tekniska Högskolan i Jönköping. Den litteratur som teorier och uppslag främst hämtades från är:

- Oskarsson m.fl. (2003) - Jonsson & Mattsson (2005) - Olhager (2000)

- Mattsson & Jonsson (2003) - Lumsden (2006)

22

Ovanstående tryckt litteratur ansågs relevant för projektet då litteraturen beskriver de teorier som användes under projektets genomförande. Litteraturen utgår från olika perspektiv inom såväl teknik som ekonomi vilket gjorde att de ansågs lämpade som referensbas. Detta eftersom projektet berörde såväl ekonomiska som tekniska perspektiv.

Litteraturstudier genomfördes genom att studera tidigare använd kurslitteratur inom programmet Industriell Organisation och Ekonomi med inriktning Logistik och Ledning på Tekniska Högskolan i Jönköping. Litteraturstudier genomfördes även genom Högskolebiblioteket i Jönköpings databas Julia, Google Scholar samt internet i helhet. Vid användning av databaserna och internet användes logistikrelaterade sökord för att relevant litteratur och artiklar skulle kunna hittas.

Produktions- och orderhanteringsprocess

23

4 Produktions- och orderhanteringsprocess

I kapitlet ges en kort beskrivning av företaget och de undersökta produkterna samt en kort introduktion till metoden gjutning. De olika momenten som ingår i produktionsprocessen, lagerhanteringen och orderhanteringsprocessen presenteras tillsammans med processkartor och fabrikslayout för att ge en tydlig bild av företaget. Sist i kapitlet ges även en beskrivning av hur företaget värderar sina produkter i mellanlager och FVL.

4.1 Företagsbeskrivning

AB Bruzaholms Bruk är ett helägt dotterbolag som sedan 1991 ingår i Cellwoodgruppen AB (AB Bruzaholms Bruk, 2011). Cellwoodgruppen består av fyra företag inom olika branscher som tillsammans omsätter ca 700 miljoner SEK (Cellwoodgruppen AB, 2011). Bruket är beläget i den lilla småländska orten Bruzaholm. År 2010 hade företaget 44 anställda varav tio stycken tjänstemän och omsatte 78, 5 miljoner SEK (AB Bruzaholms Bruk årsredovisning 2009/10). Företaget är idag en stor aktör inom den europeiska marknaden för slitgods till asfalt- och betongblandare, ca: 75 procent av dess produktion går på export (AB Bruzaholms Bruk, 2011). För bibehållande av sin marknadsposition investerar företaget i ny teknik samtidigt som de utvecklar sitt kunnande inom såväl nya material som personalutveckling. Exempel på nyinvesteringar som genomförts de senaste åren är en ny lagerbyggnad samt en robotslip.

4.2 De undersökta produkterna

De produkter (för exempel se Figur 4.6) som undersöktes under projektet var av varierande karaktär och hade en varierande efterfrågan. Produkt 1019309 (benämns hädanefter som produkt I) är en skovel som är placerad på en arm i en asfaltsblandare. Produkt 25540CH (II) är armen som skoveln sitter på. Produkt P 15 (IV) är en avstrykare vid asfaltsproduktion vars uppgift är att se till så att ingen asfalt fastnar på asfaltblandarens kanter under produktionen. Asfaltsblandaren som de tre produkterna ingår i kan blanda tre ton asfalt per sats. Som samlingsnamn för dessa produkter används övriga produkter.

Figur 4.6 Exempel på företagets produkter

Produkterna LK452150OG (III), 177621 Neutral (V) och 153227 Neutral (VI) är alla plåtprodukter och används som bottenplattor i olika asfaltsblandare.

I Tabell 4.5 visas den benämning som hädanefter används för produkterna, vilken produktsort de tillhör, dess vikter samt vilken efterfrågan per år det varit för produkterna under tidsperioderna som studerades.

24

Projektbenämning I II III IV V VI

Företagsbenämning 1019309 25540CH LK 45215OG P 15 177621 (N) 153227 (N)

Produktsort Övrig Övrig Plåt Övrig Plåt Plåt

Efterfrågan per år (st.) 4 378 199,5 493 277,5 17 3

Vikt i kg 7,5 25,5 10 12,5 8,5 9

Tabell 4.5 Studerade produkter

4.3 Produktionsprocessen

Nedan följer en beskrivning av hur produktionsprocessen ser ut på företaget. Processen liknar den gjutningsprocess som beskrivs i avsnitt 2.9.

Produktionsavdelningarna arbetar idag dagtid varannan vecka och tvåskift varannan vecka för att tillgodose efterfrågan. Produktionen körs för närvarande på full kapacitet men om efterfrågan ökar finns det utrymme att öka produktionen genom att gå över till ständigt tvåskift.

Vid produktion av företagets produkter krävs att produkt- och kärnmodell plockas fram, kärna produceras, smälta förbereds, avgjutning görs i maskinformningen, smälta fylls på, produkt blästras samt slipning av färdig produkt. Dessa steg beskrivs i följande delkapitel (se Figur 4.7). För visualisering av lager och operationer i fabriken, se fabrikslayout i Figur 4.8.

Produktions- och orderhanteringsprocess

25

Figur 4.8 Fabrikslayout (modifierat internt material) Lagerställen - : Operationer - :

1: Produktmodellager 9: Produktion av modeller 2: Kärnmodellager 10: Produktion av kärnor 3: Kärnlager 11: Smältberedning 4: Mellanlager 12: Maskinformning 5: Orderplockplats 13: Blästring 6: FVL 14: Manuell slipning 7: Utlastningslager 15: Robotslipning 8: Råvarulager 16: Orderplockning 4.3.1 Produkt- och kärnmodell

De modeller som används för produktion av kärnor (kärnmodeller) och sandformar (produktmodeller) produceras på företaget. Produktion av nya eller reparation av nuvarande modeller sker kontinuerligt då produktsortimentet utökas eller för att de nuvarande modellerna gått sönder. Modellerna bestående av två halvor kan produceras i tre olika material: trä, plast eller aluminium. Avgörande för val av material är bl.a. hur frekvent produkten eller kärnan tillverkas. Produktmodellerna som är av varierande höjd består av antingen hel-, halv- eller lösbrätt.

26

Ett helbrätte har samma storlek som gjutformen, som produkterna gjuts i, medan två halvbrätten får plats i varje gjutform. Lösbrätten är betydligt mindre och används vid produktion av plåtprodukter. I helbrätten kan, beroende på hur stor produkten är, upp till tre likadana produkter formas. Kärnmodellerna varierar både på höjden och bredden.

Produktmodellerna lagerhålls vid modellverkstaden medan kärnmodellerna lagerhålls i anslutning till kärnproduktionen. Produktmodellerna (se Figur 4.9) som skall användas till produktion lastas på vagn och transporteras till fots, av operatör på modellverkstaden, till maskinformningen och en vagn med använda produktmodeller tas med tillbaka till modellagret. De vagnar som används vid transport till maskinformningen kan som mest innehålla halvbrätten för åtta produkter eller helbrätten för fyra produkter. Vid produktion av kärnor hämtas den kärnmodell som skall användas vid produktion av berörd operatör.

Figur 4.9 Produktmodellhalvor av hel- och halvbrätt 4.3.2 Produktion av kärnor

Vid produktion av företagets produkter ingår ett antal olika kärnor (se Figur 4.10 för exempel) för att komplettera sandformen som används för att få fram den färdiga produktens form. Det finns både produktspecifika kärnor och kärnor som kan användas till flera produkter. Antalet kärnor och kärnsorter som ingår vid produktion av olika produkter i maskinformningen varierar. Kärnorna går bara att använda en enda gång, efter att kärnorna kompletterat sandformen för en produkt är de förbrukade, och tillverkas av sand som återvinns kontinuerligt på företaget. Den största volymen av kärnorna formas i någon av företagets tre maskiner men även manuell formning förekommer. För att kärnorna inte skall bränna fast i produkten blackas vissa av dem. Detta innebär att de doppas i en blandning som bl.a. innehåller högoktanig sprit och tänds på. Spritblandningen gör att kärnan blir lättantändlig vilket gör att kärnan torkar snabbt.