RIK SOM ETT TROLL?

En kvantitativ studie om sambandet mellan skatteaggressivitet och CSR bland svenska företag inom byggbranschen

RYDBERG, KLARA TOFTEBRANT, SOFIA

Akademin för Ekonomi, Samhälle & Teknik

Kurs: Kandidatuppsats i företagsekonomi Kurskod: FOA300

15 hp

Handledare: Dariusz Osowski Datum: 5 juni 2020

ABSTRACT

Date: 5 June 2020

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Klara Rydberg Sofia Toftebrant

(98/03/20) (98/07/08)

Title: Why filthy rich? – A quantitative study on the relationship between tax aggressiveness and CSR among large Swedish companies in the

construction industry.

Tutor: Dariusz Osowski

Keywords: Tax aggressiveness, Corporate Social Responsibility, Legitimacy theory, construction industry & Agency theory

Research

questions: What is the relation between the company's tax aggressiveness and the extent of CSR information that large Swedish companies in the construction industry provide?

Purpose: The study examines the relationship between companies' tax payments and the disclosure of sustainability information.

Method: The study adopts a quantitative approach where a cross-sectional study for the year of 2018 was conducted. Information from annual reports,

sustainability reports and websites have been collected from 100 companies in the construction industry. Data have been collected and then analyzed in SPSS and subsequently the results have been analyzed and explained with the theory of legitimacy and agency theory.

Conclusion: The results of the study show that there is a positive causality between tax aggressiveness and CSR. This means that companies pursuing a more tax-aggressive policy tend to provide more detailed CSR-information. The conclusion can be explained by the theory of legitimacy and agency theory, which suggests that companies that are more tax-aggressive try to minimize the negative media image by providing more detailed information that benefits the companies positively.

SAMMANFATTNING

Datum: 5 juni 2020

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Klara Rydberg Sofia Toftebrant

(98/03/20) (98/07/08)

Titel: Rik som ett troll? – En kvantitativ studie om sambandet mellan skatteaggressivitet och CSR bland svenska företag inom byggbranschen

Handledare: Dariusz Osowski

Nyckelord: Skatteaggressivitet, Corporate Social Responsibility, Legitimitetsteorin, Byggbranschen & Agentteorin

Frågeställning: Hur ser sambandet ut mellan företagets skatteaggressivitet och omfattning CSR-information som stora svenska företag inom byggbranschen lämnar?

Syfte: Studien undersöker sambandet mellan företags skattebetalningar och

utlämnandet av hållbarhetsinformation.

Metod: Studien antar en kvantitativ ansats där en tvärsnittsstudie för år 2018 genomförts. Information från årsredovisningar, hållbarhetsrapporter samt hemsidor har samlats in från 100 företag inom byggbranschen. Data har samlats in för att sedan analyseras i SPSS och därefter har resultaten analyserats samt förklarats med hjälp av legitimitetsteorin och agentteorin.

Slutsats: Resultatet i studien påvisar att det föreligger en positiv kausalitet mellan skatteaggressivitet och CSR. Det innebär att företag som bedriver mer skatteaggressiva aktiviteter tenderar att lämna mer utförlig

CSR-information. Slutsatsen kan förklaras med hjälp av legitimitetsteorin och agentteorin som antyder att företag som är mer skatteaggressiva försöker minimera den negativa mediabilden genom att lämna utförligare information som gagnar företaget positivt.

Begreppsförklaring

Corporate Social Responsibility (CSR)

Corporate Social Responsibility handlar om att företagen tar hänsyn till deras sociala och miljömässiga påverkan för att bidra till en hållbar utveckling (Nationalencyklopedin, u.å.).

CSR-dimensioner / CSR-aspekter

Företagens CSR-information brukar delas i olika aspekter, även kallat dimensioner. Ett vanligt sätt att dela upp dimensionerna i är ekonomiskt, miljömässigt och socialt, även benämnt

triple-bottom-line (Frostenson, Helin & Sandström, 2015). Enligt Årsredovisningslagen (SFS

1995:1554) är det krav på att företag måste lämna information om hur de arbetar med miljön, sociala förhållanden, mänskliga rättigheter samt antikorruption.

Skatteaggressivitet

Skatteaggressivitet är ett samlingsbegrepp som inkluderar olika medel för att minska företagets skatteutbetalningar och innefattar all skatteplaneringsverksamhet samt skatteflykt (Frank, Lynch och Rego, 2009).

Legitimitet

Legitimitet är ett tillstånd som företagen uppnår när företagens handlingar stämmer överens med vad samhället förväntar sig av dem i form av värderingar och normer. Legitimitet anses vara avgörande för företagens överlevnad (Suchman, 1995).

Innehållsförteckning

1. Inledning ... 1 1.1 Bakgrund ... 1 1.2 Problemformulering ... 2 1.3 Syfte ... 3 1.4 Frågeställning ... 3 1.5 Studiens disposition ... 4 2. Teoretisk referensram ... 5 2.1 CSR ... 52.1.1 Företagens arbete med CSR ... 6

2.1.2 Hållbarhetsredovisning ... 7 2.1.3 Andra kommunikationskanaler ... 8 2.2 Skatteaggressivitet ... 8 2.2.1 Mått på skatteaggressivitet ... 10 2.3 Legitimitetsteorin ... 11 2.4 Agentteorin ... 12 2.5 Hypotesformulering ... 14 3. Metod ... 16 3.1 Forskningsansats ... 16 3.2 Forskningsdesign ... 17 3.3 Datakällor ... 17 3.3.1 Primärdata ... 17 3.3.2 Vetenskapliga artiklar ... 18 3.3.3 Sekundärdata ... 19 3.4 Forskningsstrategi ... 19 3.5 Datainsamling ... 20 3.5.1 Studiens population ... 20 3.5.2 Studiens urval ... 21 3.5.3 Pilotstudie ... 22

3.5.4 Operationalisering och mätvariabler ... 26

3.5.5 Studiens bortfall ... 29 3.6 Korstabulering ... 29 3.7 Studiens trovärdighet ... 30 3.7.1 Validitet ... 30 3.7.2 Reliabilitet ... 31 3.7.3 Objektivitet ... 32

4. Empiri ... 33

4.1 Korrelationsanalys ... 33

4.2 Regressionsanalys ... 34

5. Analys ... 37

5.1 Empiriska fynd ... 37

5.2 Legitimitetsteorin som analyseringsverktyg ... 38

5.3 Agentteorin som analyseringsverktyg... 39

5.4 Diskussion utifrån tidigare studier ... 41

6. Slutsats ... 43

6.1 Studiens slutsats ... 43

6.2 Studiens bidrag ... 44

6.3 Studiens begränsningar och förslag på framtida forskning ... 45

Källförteckning ... 46

Bilaga 1 ... 51

1

1. Inledning

I studiens första kapitel presenteras problematiken kring sambandet mellan skatteaggressivitet och CSR. Sambandet mellan begreppen beskrivs sedan med hjälp av legitimitets- och agentteorin

som menar på att sambandet både kan hjälpa och stjälpa företag. Kapitlet fortsätter med att diskutera miljö- och skattefrågor för företag inom byggbranschen för att sedan mynna ut i

uppsatsens syfte och frågeställning.

1.1 Bakgrund

En av de största och viktigaste inkomstkällorna för staten är skatterna (Fitri & Munandar, 2018; Lanis & Richardson, 2012). Skattepengarnas omfattning gör regeringen väldigt mån om att få in pengarna från såväl privatpersoner som företag för att ha möjlighet till finansiering av offentliga varor och tjänster såsom sjukvård, utbildning och infrastruktur (Fitri & Munandar, 2018; Laguir, Staglianó & Elbaz, 2015; Lanis & Richardson, 2013). Utifrån aktieägarnas synvinkel kan skatter ibland ses som en “börda” för företagen då det minskar deras slutgiltiga vinst. Företagen och aktieägarna vill erhålla största möjliga vinst för att kunna utvecklas, fortgå och ge utdelning. Agentteorin menar därför att företagen ideligen ägnar sig åt aktiviteter som minskar

skatteutbetalningarna och på så sätt få de ut en större vinst (Amidu, Ossei Kwakye, Harvey & Mingle Yorke, 2016), vilket benämns som skatteaggressivitet (Fitri & Munandar, 2018). Exempel på aktiviteter som minskar företagens skattebetalningar och därmed ökar

skatteaggressiviteten är förskjutning/förflyttning av vinster till skatteparadis samt anspråk på allt för stora skatteavdrag (Lanis & Richardson, 2013; Whait, Christ, Ortas & Burritt, 2018).

Whait m.fl. (2018) påstår att de senaste årens globalisering har gett multinationella företag många möjligheter att bedriva skatteaggressiva aktiviteter vilket har lett till en ökning bland företagen. Inom EU beräknas länderna förlora omkring 450–650 miljarder kronor per år i skatteintäkter på grund av skatteflykten. År 2008 beräknades summan uppgå till 30 miljarder kronor, däremot uppskattade Skatteverket år 2016 att summan ökat upp till 50 miljarder kronor per år (Nylander, 2016, 8 juni).

2

När företag agerar skatteaggressivt, och därmed inte betalar sin rättvisa andel, bidrar de inte till samhällets välfärd och får därmed ett försämrat rykte i samhället (Laguir m.fl., 2015). Det

försämrade ryktet leder även till förlorad legitimitet, däremot påstår Lanis och Richardson (2013) att legitimitet är något som företagen måste ha för att överleva. Som kompensation för den negativa mediabilden som skatteaggressivitet medför, förklarar legitimitetsteorin, på att skatteaggressiva företag har en tendens att kompensera för det genom att lämna mer CSR-information (Lanis & Richardson, 2012). Även agentteorin förklarar en liknande kausalitet däremot med bakgrunden i att företagen vill vilseleda intressenter för att bland annat fortsätta få investerare och kunder (Amidu m.fl., 2016). CSR står för Corporate Social Responsibility och är ett begrepp som definieras på många olika sätt i tidigare litteratur. Laguir m.fl. (2015) menar att begreppet innebär att företagen behöver ta ansvar för hur de påverkar samhället ur ett

ekonomiskt, miljömässigt och socialt perspektiv, även benämnt triple-bottom-line (TBL). CSR ses idag som en implicit del av det sociala avtalet mellan företag och samhället att agera etiskt och socialt ansvarsfullt. Eftersom CSR har blivit en viktig del i hur företagen betraktas antar legitimitetsteorin och agentteorin på att skatteaggressiva företag använder sina

upplysningsmedier för att lämna mer CSR-information och därmed lindra samhällets oro och förbättra ryktet (Lanis & Richardson, 2012; Amidu m.fl., 2016).

1.2 Problemformulering

En bransch som har fått mycket uppmärksamhet i media kring deras skattefusk och skatteaggressivitet är byggbranschen. I en undersökning gjord av byggföretaget Belstroj förskingras ungefär 10 miljarder kronor per år i skattefusk inom branschen, vilket motsvarar 5 procent av byggsektorns totala omsättning (Lewitschnik, 2019, 8 juli). Under början av 2019 registrerades det även ungefär 200 anmälningar angående skattebrott, penningtvätt etcetera inom byggbranschen, vilket motsvarar de totala anmälningarna för år 2018. Den ökningen tyder på att företagen bland annat bedriver allt mer skatteaggressiva aktiviteter som inte tenderar att minska (Strand Nyhlin, 2019, 2 september).

Med legitimitetsteorin och agentteorin som grund kan sambandet förklaras som att skatteaggressiva företag tenderar att lämna mer utförlig CSR-information i deras

upplysningsmedier än företag inom branschen som är mindre skatteaggressiva (Lanis & Richardson, 2012; Amidu m.fl., 2016). Tidigare studier som undersökt kopplingen mellan

3

skatteaggressivitet och CSR är däremot oense om hur sambandet mellan begreppen ser ut. En del studier menar på att det finns ett positivt samband mellan skatteaggressivitet och CSR, det vill säga när den ena variabeln ökar, ökar den andra (Lanis & Richardson, 2013; Col & Patel, 2019). Andra författare påstår däremot det motsatta, ett negativt samband (Fitri & Munandar, 2018; Lanis & Richardson, 2012). Med grund i forskarnas delade resultat, tar den här studien ansats i att ytterligare undersöka sambandet mellan skatteaggressivitet och CSR. Eftersom

skatteaggressivitet har en stor påverkan på både företag och samhälle, i form av förlorad

legitimitet och förlorade skattepengar, är forskarna enade om att det behövs mer information om hur ämnet påverkar såväl företaget som samhället (Lanis & Richardson, 2012; Whait m.fl., 2018; Zeng, 2016).

Byggbranschen har fått stor uppmärksamhet i media, inte bara på grund av deras

skatteaggressivitet utan även deras miljöpåverkan. Enligt Boverket (2020, 16 januari) står byggbranschen tillsammans med fastighetsbranschen för 10–30 procent av miljöpåverkan i Sverige. Utöver de procenten bidrar de till ytterligare utsläpp genom importer av bland annat material och liknande (Boverket, 2020, 16 januari). Trots att företag inom byggbranschen har fått stor uppmärksamhet i media kring både skatteaggressivitet och miljöpåverkan har

litteraturgenomgången för studien (se bilaga 1) inte funnit att forskning inom branschen genomförts tidigare. För att bidra med forskning inom området kommer studien undersöka eventuella samband mellan skatteaggressivitet och omfattningen av CSR-information hos stora svenska företag i byggbranschen. Då en undersökning på den svenska marknaden, vad den aktuella litteraturgenomgången påvisat, inte har genomförts tidigare bidrar den aktuella studien till att minska forskningsgapet inom området.

1.3 Syfte

Syftet med studien är att undersöka sambandet mellan företags skattebetalningar och utlämnandet av hållbarhetsinformation.

1.4 Frågeställning

• Hur ser sambandet ut mellan företagets skatteaggressivitet och omfattning CSR-information hos stora svenska företag inom byggbranschen?

4

1.5 Studiens disposition

Studien besvarar frågeställningen och behandlar syftet genom att studera årsredovisningar, hållbarhetsrapporter samt hemsidor från företag inom byggbranschen. Hållbarhetsrapporterna och hemsidorna analyserades för att utläsa information kring mängden CSR-information samt vilka CSR-dimensioner som nämndes. Ur årsredovisningarna analyserades företagens finansiella information och utifrån den beräknades företagens skatteaggressivitet. För att utläsa eventuella samband samt analysera insamlad data genomfördes regressionsanalyser. Resultatet analyserades och beskrevs med hjälp av legitimitets- och agentteorin.

5

2. Teoretisk referensram

Kapitlet inleds med att utreda de olika definitionerna av CSR samt hur studien behandlar begreppet. Vidare presenteras även skatteaggressivitet samt dess betydelse och påverkan på

företaget och samhället. Som analysverktyg har studien använt sig av legitimitetsteorin och agentteorin som lyfter fram kopplingen mellan CSR och skatteaggressivitet. Utifrån de tre

ovannämnda områdena har studiens hypoteser formulerats vilka ligger till grund för undersökningen.

2.1 CSR

Likt många andra författare nämner Whait m.fl. (2018) att CSR definieras på många olika sätt i litteraturen och att det därav är svårt att sätta en generell definition om vad det innebär. För att få en förståelse över hur många olika definitioner som används gjorde Dahlsrud (2008) en

sammanställning över alla definitioner som har använts av internationella forskare mellan åren 1980–2003. Dahlsrud (2008) sammanställde 37 olika definitioner där fem olika dimensioner av CSR identifierades: intressenterna, sociala, ekonomiska, frivilliga samt miljömässiga. Med tanke på att CSR hade sitt stora genombrott under 2000-talet har det tillkommit ett flertal ytterligare definitioner (Moura-Leite & Padgett, 2011). För att få en förståelse för hur CSR definieras i diverse sammanhang har studien sammanställt ett antal definitioner.

”CSR innebär att företag frivilligt införlivar social och miljömässig hänsyn i sin verksamhet för att bidra till en hållbar utveckling.” (Nationalencyklopedin, u.å.). Borglund m.fl. (2017)

beskriver kort och gott CSR som företagens ansvar i samhället. McWilliams och Siegels (2001, refererad i Zeng, 2016) definierar CSR som åtgärder för att förbättra företagets tjänster utöver både lagkrav och företagets eget intresse. Fitri och Munandar (2018) menar däremot att CSR bedrivs för att visa företagets ansvar gentemot miljön.

På grund av alla ovannämnda definitioner är det svårt fastställa exakt vad CSR är och vad det innebär för företagen. Däremot går det att utläsa en röd tråd genom de definitioner som har nämnt: företagens ansvar gentemot intressenter, samhället och miljön. De författarna som nämnts ovan är däremot oense om är hur långt företagens ansvarsområden sträcker sig. Däremot är de

6

överens om att CSR anses vara en avgörande faktor för företagens utveckling och överlevnad (Moura-Leite & Padgett, 2011; Lanis & Richardson, 2012; Whait m.fl., 2018).

2.1.1 Företagens arbete med CSR

Även fast det finns olika sätt att definiera CSR menar Grafström, Göthberg och Windell (2015) att det finns likheter mellan företag i avseende varför de väljer att arbeta med CSR. Författarna skriver att det främsta argumentet är kopplingen mellan det sociala ansvaret och företagens lönsamhet. Det framgår att det är viktigt för företagen att ta hänsyn till dess miljömässiga och sociala påverkan för att nå lönsamhet på lång sikt. Författarna skriver att det på ett retoriskt plan finns en gemensam idé om att ett socialt ansvar leder till ökad ekonomisk vinst hos företagen. Borglund m.fl. (2017) skriver att en annan anledning till att företagen arbetar med CSR är för att de vill skaffa sig legitimitet i samhället.

Hur företagen konkret väljer att arbeta med CSR-frågor skiljer sig väldigt mycket åt (Grafström m.fl., 2015). Grafström m.fl. (2015) menar på att det finns en rad olika faktorer som spelar in, bland annat vilken bransch företaget verkar i, vilka marknader de agerar på, vilket ramverk de följer, omfattningen av begreppet samt att företagen organiserar och styr ansvaret på olika sätt. Precis som Grafström m.fl. (2015) menar även Borglund m.fl. (2017) att arbetet beror på vilka marknader de interagerar i. Kulturella och sociala skillnader mellan länder samt olika traditioner gör att företagen kommer att anpassa sina CSR-aktiviteter efter marknaden. Exempel på områden som företagen kan engagera sig i är energianvändning, utsläpp och transporter, personalsäkerhet, mänskliga rättigheter, antikorruption, klimatkompensering samt hållbar och etisk marknadsföring (Borglund m.fl., 2017; Frostenson m.fl., 2015). Inom litteraturen delas CSR ofta upp i tre olika dimensioner – sociala, ekonomiska och miljömässiga, vilket i sin tur innehåller en mängd områden. De tre dimensionerna benämns även som ”tiple-bottom-line” (TBL) (Frostenson m.fl., 2015).

Motsvarigheten till CSR benämns CSI och står för Corporate Social Irresponsibility. En undersökning gjort av Kotchen och Jungbien Moon (2011) visar att företag som gör mycket ”skada” på samhället (CSI) har en tendens att även göra mycket ”bra” (CSR). Författarna fann sambandet att företagen försöker kompensera för de ”dåliga” val de gör genom att göra något bra, speciellt inom dimensionerna socialt, miljö och mänskliga rättigheter.

7

De senaste åren har företagens arbete med att möta samhällets förväntningar gällande deras sociala och miljömässiga ansvarstagande ökat kraftigt, såväl internationellt som i Sverige. Borglund m.fl. (2017) skriver att nästan samtliga stora företag beskriver hur de arbetar med CSR i deras årsberättelser, hållbarhetsredovisningar, i integrerade redovisningar samt på deras

hemsidor.

2.1.2 Hållbarhetsredovisning

Hållbarhetsredovisning kan anses vara en ram för företagen där de redovisar sina ekonomiska, sociala och miljömässiga aspekter av företagets verksamhet (Frostenson m.fl., 2015). I

hållbarhetsrapporterna ska företagen lämna de upplysningar som behövs för att förstå företagens utveckling, ställning och resultat samt konsekvenserna av verksamheterna. Däremot är det krav, enligt Årsredovisningslagen (SFS 1995:1554), på att företagen måste lämna information om hur de arbetar med miljön, sociala förhållanden, personal, respekt för mänskliga rättigheter samt motverkande av korruption. Förutom de nämnda kraven ska hållbarhetsinformationen vara transparent, jämförbar och öppen. Kraven finns för att intressenterna ska kunna göra objektiva bedömningar och således kan intressenterna även bedöma företagens nivå av hållbarhet (Lamberton, 2005).

Ovanstående krav på hållbarhetsredovisningen gäller företag som uppfyller kriterierna enligt 6 kap. 10§ årsredovisningslagen (SFS 1995:1554). För att omfattas av kravet ska företagen ha uppfyllt mer än ett av nedanstående villkor.

• medelantalet anställda i företaget har under vart och ett av de två senaste räkenskapsåren uppgått till mer än 250,

• företagets redovisade balansomslutning har för vart och ett av de två senaste räkenskapsåren uppgått till mer än 175 miljoner kronor,

• företagets redovisade nettoomsättning har för vart och ett av de två senaste räkenskapsåren uppgått till mer än 350 miljoner kronor.

För de företag som inte omfattas av ovanstående krav är det frivilligt att upprätta

hållbarhetsrapporter. Utifrån kraven på innehållet i hållbarhetsrapporten gör sedan företagen en egen bedömning om vad som anses vara av väsentlighet att rapportera. För att avgöra vad som är väsentligt bör företaget involvera sina intressenter för att ta del av deras synpunkter kring

8

hållbarhetsinformationen. Hållbarhetsrapporterna kan antingen offentliggöras tillsammans med årsredovisning eller separat. Oavsett hur företagen väljer att offentliggöra rapporten ska det framgå i deras förvaltningsberättelse (FAR, u.å.).

Idag använder sig många företag av hållbarhetsredovisningar, även fast de inte omfattas av lagen (Holmström & Lindström, 2011). Enligt rapporter från bland annat KPMG, Ernst & Young samt ACCA påvisas en stadig ökning av trenden att hållbarhetsrapportera (Amran & Ooi 2014). Det utvecklas och framkommer nya regler samt standarder i och med hållbarhetsrapporternas popularitet vilket kan leda till att det som en gång var frivilligt blir tvingande. Av det skälet måste företagen vara anpassningsbara och redo att acceptera nya trender samt eventuella ändringar i de framtida hållbarhetsredovisningarna. Att hållbarhetsrapportering blivit allt mer förekommande beror på att företaget får fördelar i form av bland annat acceptans i samhället som hjälper dem till framgång men även till att skifta intressenternas fokus till något som anses positivt (Amran & Ooi 2014).

2.1.3 Andra kommunikationskanaler

I en intervju med Karin Arrenfeltdt gjord av MiljöRapporten (2015, 13 maj) uppges att allt fler företag delger hållbarhetsinformation via sociala medier och hemsidor. Den ökade trenden beror, enligt Arrenfeldt (MiljöRapporten, 2015, 13 maj), på att det rör sig om en tranparensfråga hos företagen. Hon menar på att information som läggs upp på hemsidor blir mer sökbar på Google vilket därmed underlättar för intressenter att tillhandahålla informationen än om det endast åskådliggörs i en PDF, som till exempel årsredovisningar. Att publicera hållbarhetsinformation på hemsidor är således något som Arrenfeldt anser att företag bör göra (MiljöRapporten, 2015, 13 maj). Den ökande trenden av CSR-information på hemsidor är något som Grafström m.fl. (2015) också påvisar.

2.2 Skatteaggressivitet

Enligt 3 kap. 3 § i inkomstskattelagen (SFS 1999:1229) är en person obegränsat skatteskyldig om denne är bosatt, vistas stadigvarande eller har väsentlig anknytning till Sverige. En juridisk person är obegränsat skatteskyldig om den är registrerad eller har sitt säte i Sverige samt om annan liknande omständighet föreligger (6 kap. 3 § inkomstskattelagen, SFS 1999:1229). Att

9

vara obegränsat skatteskyldig innebär att samtliga inkomster ska beskattas i Sverige oavsett om de intjänats i ett annat land enligt 3 kap. 8 § i inkomstskattelagen (SFS 1999:1229).

När företag försöker undgå skyldigheten att betala skatt anses de vara skatteaggressiva. Enligt Frank m.fl. (2009) definieras skatteaggressivitet som olika typer av ledningsinsatser där syftet är att minska skatten. Författarna påstår att skatteaggressivitet inte behöver vara ett starkt

skatteundvikande utan kan innefatta mildare former. Det gör att all skatteplaneringsverksamhet oavsett om den är laglig, olaglig eller faller inom det ”gråa området” definieras som

skatteaggressivitet (Laguir m.fl., 2015). Whait m.fl. (2018) samt Lanis och Richardson (2012) anser däremot att skatteaggressivitet är associerat med ett starkt skatteundvikande, vilket innebär att det endast innefattar skatteplanering utanför lagens ramar. Vad som definieras som

skatteaggressivitet skiljer sig således mellan olika författare. Det författarna däremot är enade om är att skatteaggressivitet innefattar olika typer av insatser och definitioner. Dessa typer av

insatser och definitioner benämns skatteaggressivitet vilket enligt Frank m.fl. (2009) inkluderar all skatteplaneringsverksamhet samt även skatteflykt.

Både begreppen skatteplanering samt skatteflykt går ut på att reducera så stor del av skatten som möjligt, däremot skiljer sig innebörden (Lanis & Richardsson, 2012). Lodin m.fl. (2019) anser att skatteplanering innebär en minskning av skatten genom att planmässigt styra upp affärer och välja den som ger den lägsta skattekonsekvensen. Den typen av skattereducering sker i enlighet med lag och har uppmuntrats i ett antal förarbeten (Lodin m.fl., 2019). Skatteflykt däremot innebär att lagens mening kringgås vilket gör att det faller inom det gråa området och behöver inte vara olagligt, däremot kan det anses vara omoraliskt. Ett exempel på skatteflykt är

användandet av skatteparadis. Skatteparadis tillhandahåller väldigt låga eller obefintliga skatter som gör att företag kan undvika normal beskattning genom att överföra pengar till andra länder (Lundborg, 2015).

Att skatteaggressivitet anses ha en negativ påverkan på samhället beror på att företagen genom att minska sina skatteutbetalningar inte anses bidra till samhällets välfärd (Lanis & Richardson, 2012). När företagen inte betalar sin rättvisa andel bidrar de inte till finansieringen av de offentliga varorna och tjänsterna de sedan tar del av, vilket ur samhällets synpunkt anses omoraliskt (Laguir m.fl., 2015; Lanis & Richardson, 2013). De negativa konsekvenserna som

10

tillkommer till följd av skatteaggressivitet kan vara förlorad legitimitet (Austin & Wilson, 2017). Ur aktieägarnas perspektiv anses däremot skatteaggressivitet som något positivt då de ökar företagets vinst. En lägre betald skatt för företagen genererar mer pengar som aktieägarna kan ta ut (Friedman, 1970).

2.2.1 Mått på skatteaggressivitet

I tidigare forskning används olika mått för att utläsa ett företags skatteaggressivitet. Enligt Laguir m.fl. (2015) är det däremot vanligt att använda de så kallade ETR-måtten (Effektive Tax Rate). Måtten anses vara några av de mest använda i akademisk forskning och har påvisats fånga upp företagens skatteaggressivitet på ett rättvisande sätt. ETR anses ge generella mått på företagets skattebörda som i sin tur kan jämföras mellan företag (Laguir m.fl., 2015).

Ett av ETR-måtten är GAAP ETR där GAAP står för Generally Accepted Accounting Principles (Ayers, Laplante & McGuire, 2010) vilket på svenska motsvarar god redovisningssed. GAAP ETR beräknar företagets effektiva skattesats utifrån den finansiella informationen som lämnas i årsrapporter. Formeln för GAAP ETR beskrivs enligt formel 1 nedan:

𝐺𝐴𝐴𝑃 𝐸𝑇𝑅𝑖𝑡 = 𝑇𝑎𝑥 𝑒𝑥𝑝𝑒𝑛𝑠𝑒 𝑖𝑡 𝑃𝑟𝑒𝑡𝑎𝑥 𝑖𝑛𝑐𝑜𝑚𝑒𝑖𝑡

Formel 1: Skatteaggressivitetsmåttet GAAP ETR där “i” utgör det aktuella företaget som analyseras och “t” det aktuella året

Formeln är hämtad frånDyreng, Hanlon och Maydew (2008)

Fördelen med GAAP ETR är att det ger en överskådlig bild över företagens skatteaggressivitet och att informationen finns lättillgänglig i årsredovisningarna. Nackdelen med måttet är däremot att det kan påverkas av att föregående års upplupna skatt, till exempel periodiseringar och överavskrivningar, räknas med i företagets årliga skattekostnad. Därav kan måttet ge missvisande information och bör kompletteras med ett ytterligare mått (Dyreng, Hanlon & Maydew, 2008).

Det andra ETR-måttet som rekommenderas i samband med GAAP ETR är CASH ETR som mäter den faktiska kontantskatten som betalats enligt kassaflödesanalysen till skillnad från den

11

aktuella skattekostnaden som mäts med GAAP ETR (Ayers, Jiang & Laplante, 2009). Formeln för CASH ETR beskrivs enligt formel 2 nedan:

𝐶𝐴𝑆𝐻 𝐸𝑇𝑅𝑖𝑡 = 𝐶𝑎𝑠ℎ 𝑇𝑎𝑥 𝑃𝑎𝑖𝑑𝑖𝑡

𝑃𝑟𝑒𝑡𝑎𝑥 𝑖𝑛𝑐𝑜𝑚𝑒𝑖𝑡− 𝑆𝑝𝑒𝑐𝑖𝑎𝑙 𝐼𝑡𝑒𝑚𝑠𝑖𝑡

Formel 2: Skatteaggressivitetsmåttet CASH ETR där “i” utgör det aktuella företaget som analyseras och “t” det aktuella året

Formeln är hämtad frånDyreng, Hanlon och Maydew (2008)

CASH ETR eliminerar risken att eventuell upplupen skatt beräknas med, därför är det ett bra komplement till GAAP ETR. Fördelen med CASH ETR är att den ger en mer exakt bild av vad företagen faktiskt betalat i skatt för det aktuella året ”i” (Dyreng m.fl., 2008).

2.3 Legitimitetsteorin

Legitimitet är ett tillstånd som företagen befinner sig i när deras handlingar stämmer överens med vad samhället förväntar sig av dem i form av värderingar och normer (Suchman, 1995). Eriksson-Zetterquist (2009) förklarar att organisationer strävar efter att skapa en likvärdighet mellan de sociala aktiviteterna och samhällets normer för att anses acceptabla i det sociala

systemet. När värdesystemen är likvärdiga talas det om organisatorisk legitimitet och vid obalans hotas legitimiteten (Eriksson- Zetterquist, 2009). När de rådande kraven från samhället uppfylls av företagen uppnår de, som tidigare nämnt, legitimitet vilket innebär att de blir accepterade i samhället vilket är en avgörande framgångsfaktor för företagen. Om företagen inte är

accepterade i samhället kommer de förlora sin konkurrenskraft och därmed förlora både kunder och intressenter. För att inte hamna i ovanstående situation förutsätter det att företag måste kunna anpassa sin verksamhet utifrån de krav som samhället ställer på dem. För att nå samt bibehålla acceptansen har allt fler företag skiftat sitt fokus från att endast ha vinstmaximering som mål till att försöka bibehålla en god bild utåt (Suchman, 1995).

Legitimitet anses även vara en resurs som företagen behöver för att få tillgång till andra resurser. Frostenson (2015) menar att utan legitimitet kan företagen uppleva en svårighet att skaffa

12

företag är beroende av ovanstående resurser för att existera och bedriva verksamhet är det viktigt att de anses legitima (Frostenson, 2015).

Legitimitetsteorin antar att när det finns en skillnad mellan företagets handlingar och samhällets förväntningar använder ledningen upplysningsmedier, såsom årsredovisningar och hemsidor. Upplysningsmedierna fungerar som en positiv kanal där företagen delar information som påverkar företagets rykte positivt. Den positiva informationen minskar den negativa effekten av mediabilden i samhället och således minskas oron (Lanis & Richardson 2012; Deegan, Rankin & Tobin, 2002).

2.4 Agentteorin

Agentteorin baseras på en relation mellan två parter, en agent och en principal (Frostenson, 2015). Enligt Amidu m.fl. (2016) förser principalen företaget med monetära medel och delegerar ansvar till agenterna som motsvarar cheferna i företaget. Enligt agentteorin är båda parterna ute efter att självmaximera sin egen nytta, det vill säga de tar de beslut som är mest gynnsamma för dem själva. På grund av att parterna tar beslut utifrån deras eget intresse är risken stor att det uppstår konflikter inom företaget som kan skapa olika incitament om hur företaget bör styras. Principalerna vill maximera sin egen nytta genom att företaget ska gå med så stor vinst som möjligt och därigenom öka företagets värde, vilket tyder på att företagen fortfarande har vinstmaximering som huvudsyfte. Agenten däremot vill självmaximera genom att dra nytta av företagens resurser och på så sätt uppfylla personliga intressen som kan gynna dennes framtida karriär (Amidu m.fl., 2016). Enligt Friedman (1970) bör agenterna enbart handla i principalernas intresse, det vill säga i allmänhet tjäna så mycket pengar som möjligt men samtidigt följa de grundläggande regler som finns i samhället. Om agenterna inte följer principalernas intressen uppstår agentkostnader i form av ersättning till agenterna och starkare övervakning av dem (Friedman, 1970).

Storleken på ersättningen och övervakningen bestäms i anställningskontraktet mellan principal och agent. Utformningen av anställningskontraktet i form av ersättning och övervakning

bestämmer sedan företagets skatteundvikande strategi. Det innebär att agenter bör erhålla en bra kompensation av principalerna för framtida ansträngningar och risktagningar i att minska företagens skattebetalningar. En högre kompensation leder till att agenterna är mer benägna att

13

genomföra riskfyllda aktiviteter, såsom till exempel skatteaggressivitet. När agenterna får en hög kompensation är strategin att skapa icke transparenta internkontrollsystem som övervakar att ingen obehörig kan ta del av och således inte läcka ut informationen eftersom skatteaggressivitet bör ske i hemlighet. På det sättet kan principalerna hålla koll på att agenterna bedriver mer skatteaggressiva aktiviteter utan att informationen läcks ut och samtidigt öka företagets vinst (Lee, Dobiyanski & Minton, 2015). Sammanfattningsvis förklarar Amidu m.fl. (2016) att skatteundvikande och manipulativa tekniker är komplement till varandra vilket innebär att en ökning i den ena motsvarar en ökning i den andra. Det vill säga ju mer ersättning agenterna får desto mer skatteaggressivt är företaget. I den aktuella studien utgör aktieägarna principalerna och cheferna motsvarar agenterna.

Agentteorin förklarar hur principaler och agenter både kan jobba med respektive mot varandra när det gäller sambandet mellan CSR och skatteaggressivitet. Agentteorin menar på att företag kan använda sig av CSR-information i en opportunistisk synvinkel för att dölja företagens felaktiga val, CSI. På det sättet vilseleds intressenter kring företagets verkliga värde och

prestanda med CSR-information på grund av att principalerna och agenterna vill att kunder ska fortsätta köpa deras varor samt att locka nya investerare till företaget. Till skillnad från

ovanstående är agenternas motiv till att delge CSR-information att främja deras egna karriärsambitioner, det vill säga, de har inte företaget som huvudfokus. Agenternas

karriärsambitioner främjas genom att agenten associeras med något positivt, i det här fallet CSR (Amidu m.fl., 2016).

Om det hade varit i företagets intresse att vara en god förebild när det gäller CSR hade företaget från början inte medverkat i skatteaggressiva aktiviteter och således inte varit skatteaggressiva. Det kan innebära att företag som är skatteaggressiva endast vill rädda sig själva genom att kompensera med hjälp av CSR-information för deras involverande i skatteundvikande och vinstmaximerande syfte. Således tyder agentteorin på att företag som är mer skatteaggressiva kommer använda sig av CSR-information för att vilseleda intressenter och externa aktörer att fortsätta investera i och handla av företaget (Amidu m.fl., 2016).

14

2.5 Hypotesformulering

Enligt Lanis och Richardson (2012) har det genomförts många separata undersökningar inom områdena skatteaggressivitet och CSR, däremot har det genomförts färre undersökningar där områdena har studerats tillsammans. De relativt få undersökningar som genomförts visar på olika resultat kring hur sambandet mellan skatteaggressivitet och CSR ser ut, vilket presenteras nedan. Lanis och Richardson (2013) gjorde en undersökning där de testade legitimitetsteorin genom att jämföra företags CSR-information mellan skatteaggressiva och icke skatteaggressiva företag. Resultatet visade att det finns en positiv kausalitet mellan skatteaggressivitet och CSR samt att legitimitetsteorin därmed bekräftas. Det innebär att desto mer skatteaggressiva företagen är, desto mer benägna är de att lämna CSR-information (Lanis & Richardson, 2013).

Det har även gjorts liknande studier som påvisar både negativa och positiva samband, däremot har studierna inte förklarats med hjälp av legitimitetsteorin. En del resultat har istället analyserats med hjälp av agentteorin som liksom legitimitetsteorin förklarar ett positivt samband mellan skatteaggressivitet och CSR (Amidu m.fl., 2016; Lee m.fl., 2015). Exempel på ytterligare studier som påvisar positiva samband är Col och Patel (2019) samt Laguir m.fl. (2015) medan Lanis och Richardson (2012), Fitri och Munandar (2018) samt Zeng (2016) menar på att det finns ett negativt samband.

Tidigare studier, där sambandet mellan CSR och skatteaggressivitet har undersökts, har fokuserat på att studera huruvida företag ägnar sig åt att rapportera CSR-frågor eller ej (Lanis &

Richardson, 2013). För att få en djupare inblick i sambandet ämnar den aktuella studien därför till att undersöka hur sambandet ser ut mellan skatteaggressivitet och omfattningen CSR-information som företagen lämnar. Omfattningen i studien analyseras därav i form av antalet sidor vilket leder fram till följande hypoteser:

H1: Det finns en positiv kausalitet mellan företagens skatteaggressivitet, mätt enligt GAAP ETR,

och antalet sidor CSR-information företagen lämnar i deras hållbarhetsrapporter eller på deras hemsidor.

H2: Det finns en positiv kausalitet mellan företagens skatteaggressivitet, mätt enligt CASH ETR,

och antalet sidor CSR-information företagen lämnar i deras hållbarhetsrapporter eller på deras hemsidor.

15

För att få en ytterligare variabel som mäter omfattningen av CSR-information analyseras antalet dimensioner som företagen nämner i deras CSR-information. De dimensioner som studeras är mänskliga rättigheter, antikorruption, miljö, sociala samt ekonomiska aspekter. Anledningen till de valda dimensionerna är att triple-bottom-line (TBL) (sociala, miljömässiga och ekonomiska aspekter) är ett vanligt förekommande begrepp inom hållbarhetsredovisning. Utöver TBL ska företagen enligt 6 kap. 12 § i årsredovisningslagen (SFS 1995:1554) lämna information kring hur de arbetar med mänskliga rättigheter och antikorruption. Det leder fram till studiens två

ytterligare hypoteser:

H3: Det finns en positiv kausalitet mellan företagens skatteaggressivitet, mätt enligt GAAP ETR,

och antalet dimensioner företagen nämner i deras hållbarhetsrapporter eller på deras hemsidor. H4: Det finns en positiv kausalitet mellan företagens skatteaggressivitet, mätt enligt CASH ETR,

16

3. Metod

I nedanstående kapitel presenteras det tillvägagångssätt som tillämpats för att besvara studiens syfte och frågeställning. Kapitlet inleds med att beskriva strategin och designen som använts för att ge läsaren en inblick i studiens uppbyggnad. Valet av källor som ligger till grund för arbetet

motiveras för att säkerhetsställa den aktuella undersökningens stabilitet. Vidare definieras studiens population samt urvalsprocessen som leder fram till arbetets pilotstudie. I pilotstudien

framkommer hur beräkningar och kodningar har genomförts för att läsaren ska få en inblick i mätningsprocessen. Avslutningsvis diskuteras studiens trovärdighet samt processer som styrker

den.

3.1 Forskningsansats

Då syftet med studien är att utläsa eventuella samband samt att få en överblick över en större mängd data har en kvantitativ ansats tillämpats. Enligt Jr. Hair, Wolfinbarger, Money, Page och Samouel (2011) har kvantitativa ansatser större chans att kunna utläsa trender och samband då urvalsstorleken oftast är större än vid en kvalitativ ansats. Den kvalitativa ansatsen valdes även bort eftersom dess syfte är att ge en djupare förståelse kring ämnet som undersöks utifrån en mindre mängd insamlade data i motsats till att sammanställa och analysera en större mängd data. Jr. Hair m.fl. (2011) skriver även att en kvantitativ ansats är lämplig att använda när det kommer till att analysera data som är hämtad från företagens finansiella rapporter, försäljningsrapporter, enkäter samt liknande källor.

Studien har antagit ett deduktivt tillvägagångssätt vilket innebär att arbetet har haft sin

utgångspunkt i teorin. Med det menas att undersökningen har börjat med att samla in teori och utifrån den har hypoteser sedan formulerats (Bryman & Bell, 2005). Den aktuella studien fann tidigt ett kunskapsgap mellan sambandet och därför lades fokus på att studera resultaten från tidigare forskning, där resultaten nämnts i den teoretiska referensramen. Utifrån tidigare studiers resultat skapades den teoretiska referensramen som ligger till grund för studiens

empiriinsamling. Bryman och Bell (2005) skriver att en kvantitativ studie med en deduktiv ansats är lämplig att använda när tyngden i arbetet är att undersöka och fastställa teorier.

17

3.2 Forskningsdesign

Studien antar en beskrivande forskningsdesign vilket enligt Jr. Hair m.fl. (2011) innebär att data samlas in för att kunna ge en beskrivande överblick över informationen samt särskilja mönster och samband inom det utvalda området. Den typen av forskningsdesign är oftast strukturerad och studeras utifrån finansiell- eller ekonomisk data som tillkännages av staten eller dokument från industrin (Jr. Hair m.fl., 2011). Eftersom arbetet är uppbyggt av en större mängd numerisk data som analyseras och observeras utifrån rapporter anses den beskrivande undersökningsdesignen vara lämpligast för studien. En ytterligare motivering till varför den beskrivande

undersökningsdesignen valdes är eftersom studien ämnar förklara om ett eventuellt samband föreligger mellan CSR och skatteaggressivitet. När arbetet syftar till att svara på om ett samband föreligger är det enligt Jr. Hair m.fl. (2011) lämpligast att använda sig av den beskrivande undersökningsdesignen.

Då undersökningen fokuserar på årsredovisningar från 2018 ges en beskrivning av företagen vid en given tidpunkt vilket gör att studien baseras på en tvärsnittsanalys (Jr. Hair m.fl., 2011). Det innebär att studien ger en stillbild av företagens skatteaggressivitet respektive CSR-information vid år 2018. Enligt Jr Hair m.fl. (2011) är tvärsnittsanalys ett bra verktyg att använda vid den beskrivande forskningsdesignen vilket även motiverar valet av design.

3.3 Datakällor

I studien har primär- samt sekundärdata använts. Primärdata är information som har samlats in direkt av författarna i syfte att användas för att besvara undersökningens syfte och frågeställning. Primärdata samlas exempelvis in genom observationer, intervjuer, enkäter och experiment. Till skillnad från primärdata är sekundärdata information som inte är direkt insamlad i syfte för den aktuella studien men som ändå behövs för att besvara och förstå arbetets uppbyggnad och resultat (Jr. Hair m.fl., 2011). I studien har sekundärdata i form av vetenskapliga artiklar och internetbaserade källor använts.

3.3.1 Primärdata

För att kunna besvara studiens frågeställning och syfte har primärdata samlats in genom att studera årsredovisningar av byggföretag i Sverige. Årsredovisningarna har hämtats via Mälardalens högskolas databas Retriever Business (företag). Databasen är en företagsdatabas som samlar in information om alla svenska bolag på en och samma plattform. Informationen i

18

databasen är hämtad från trovärdiga källor och använts av bland annat banker, finansbolag och revisionsbyråer där det är viktigt att ha tillgång till korrekt data (Retriever Sverige AB, u.å). På den grunden anses Retriever Business (företag) vara en trovärdig och användbar primärkälla till undersökningen. Fördelar med primärdata är att informationen är anpassad till den aktuella studien samt att informationen är aktuell då den är insamlad av författarna själva under arbetets gång. Däremot finns det nackdelar då insamlingen av data bland annat är tidskrävande (Jr. Hair m.fl., 2011).

Eftersom studien har i syfte att analysera innehållet i texter och rapporter har studien vid

insamlingen av primärdata använt sig av innehållsanalys. Innehållsanalys innebär att data samlas in genom att observera och analysera innehållet eller meningen med den skrivna texten. Genom systematisk analys och observation kan studien till exempel mäta antalet gånger ett ord nämns och utläsa information om innehållet i texten. Innehållsanalys leder ofta till kvantifiering av kvalitativ data (Bryman & Bell, 2005).

3.3.2 Vetenskapliga artiklar

De vetenskapliga artiklarna som används i arbetet har tagits fram genom Mälardalens högskolas databaser, bland annat DOAJ, ABI/ INFORM Global samt Google Scholar. För en

sammanställning av samtliga databaser, se bilaga 1. För att försäkra att artiklarna var

vetenskapliga återfanns texten “expertgranskad” vid sökningen, vilket motsvarar “peer review”. Peer review innebär att källorna är granskade av oberoende ämnesexperter vilket ger en ökad trovärdighet i källorna (Mälardalens Högskola, 2020). För att återfinna lämpliga artiklar i databaserna behövs bra sökord. Sökorden kan bestå av förkortningar, paraplybegrepp, uttryck samt synonymer till området som undersöks (Bryman & Bell, 2005). De sökorden som användes för att hitta de vetenskapliga artiklarna på Mälardalens högskolas databaser var “tax

aggressiviness”, “Corporate Social Responsibility tax aggressivness”, “CSR”, “Corporate Social Responsibility”, “tax avoidance”, “legitimacy theory”, “agency theory” “GAAP ETR” och “CASH ETR”. Vetenskapliga artiklar har använts för att få en djupare förståelse kring tidigare forskning inom området vilket är av relevans för att kunna utse ett forskningsgap samt formulera relevanta hypoteser.

19 3.3.3 Sekundärdata

De internetbaserade källorna som använts kompletterar ovanstående källor med samhällsaktuell information. För att förstå forskningsproblemet bakom den aktuella studien är det av relevans att få aktuell information och statistik. Därav har studien använt nyhetssajter och medier som debatterar och informerar om byggbranschen och skatter. Studien har även använt sig av hemsidan Boverket som är myndigheten för samhällsplanering, byggande och boende för att få trovärdig information kring hur byggbranschens miljöpåverkan ser ut i nutid. För att få aktuell information kring gällande lagkrav samt rekommendationer har information hämtats från lagar samt det normgivande organet FAR. Fördelarna med sekundärdata är att det finns ett rikligt urval av källor att hämta information ifrån samt att det är tidseffektivt. Nackdelar kan däremot vara att användbar data saknas då det inte finns relevant information för studien samt att data kan vara inaktuell och inte passar i nutid. Ovanstående är något som har tagits i hänsyn till vid

litteraturinsamlingen då ett kritiskt förhållningssätt har funnits till källornas aktualitet och relevans. Ytterligare en aspekt att ha i åtanke vid tillämpandet av sekundärkällor är dess trovärdighet vilket tillför en källkritisk syn hos författarna (Jr. Hair m.fl., 2011).

3.4 Forskningsstrategi

Enligt Bryman och Bell (2005) finns det två sätt att se på forskningsstrategier beroende på om studien är kvalitativ eller kvantitativ. Då ett kvantitativt tillvägagångssätt tillämpas i studien utgörs grunden till strategin av en deduktiv ansats, positivism samt objektivism. Det deduktiva tillvägagångssättet, som har förklarats ovan, ska enligt Bryman och Bell (2005) användas när tyngden ligger på att analysera en teori. I den aktuella studien analyseras resultaten med hjälp av legitimitetsteorin och agentteorin. Positivism innebär att naturvetenskapliga metoder förespråkas vilket enligt Bryman och Bell (2005) bland annat innebär att teorin i arbetet ska mynna ut i hypoteser som ska prövas. Ytterligare en förklaring av positivismen är att fakta ska samlas in på ett regelbundet sätt och att vetenskapen ska vara fri från värderingar. Objektivism, som

motsvarar den sista delen av strategin, identifieras enligt Bryman och Bell (2005) som att teorin ska vara fri från subjektiva värderingar samt att empirin ska ha samlats in utan eget tyckande. Studien har implementerat positivismen och objektivismen genom att enbart använda skriftlig teori, formulerat hypoteser utifrån teorin och tillämpat tydliga kodningsmallar vid insamling av data för att minimera risken för egna åsikter.

20

3.5 Datainsamling

Databasen Retriever Business (företag) ger bland annat tillgång till företagens årsredovisningar där information hämtats från resultat- och balansrapporter samt kassaflödesanalyser.

Informationen har sedan använts för att beräkna företagens skatteaggressivitet vilket i studien utgörs av GAAP ETR och CASH ETR. Årsredovisningen tillhandahåller även information om vart det går att läsa företagens hållbarhetsrapporter, vilket enligt 6 kap. 11 § i

årsredovisningslagen måste framgå i förvaltningsberättelsen för de företag som omfattas av kravet att hållbarhetsredovisa. En del företag som har undersökts har haft deras

hållbarhetsrapporter direkt i årsredovisningen medan andra har hänvisat att det går att återfinna på deras hemsida eller hos moderbolaget. Hållbarhetsrapporterna har använts för att kunna analysera CSR-informationen som företagen lämnar i form av mängd och antal nämnda dimensioner. För de företag där hållbarhetsrapporter inte kunde återfinnas användes företagets egna internetbaserade hemsidor som underlag för att mäta CSR-informationen.

3.5.1 Studiens population

Syftet med studien är att undersöka hur sambandet ser ut mellan stora företags skattebetalningar och utlämnandet av hållbarhetsinformation bland företag. Därav är det av studiens intresse att dra slutsatser om hela populationen, det vill säga alla svenska företag inom byggbranschen som klassificeras som stora enligt Årsredovisningslagen (SFS 1995:1554). Bryman och Bell (2005) påstår däremot att det i praktiskt taget alla kvantitativa studier är omöjligt att undersöka en hel population, vilket resulterar i att studier behöver göra ett urval från den totala populationen. Därför har den aktuella studien valt att utföra undersökningen på ett urval ur populationen. När företag till studiens population togs fram i Retriever Business (företag) användes flera sökkriterier. Det första kriteriet var att alla företag skulle vara aktiebolag, eftersom kriterierna för ”stora företag” följs utefter vad som står i årsredovisningslagen. Utifrån alla aktiebolag valdes kriterierna att omsättningen skulle vara mer än 80 miljoner kronor samt att de totala tillgångarna skulle överstiga 40 miljoner kronor. Med ovanstående kriterier klassificeras de utvalda företagen som större företag enligt Årsredovisningslagen (SFS 1995:1554) och därmed ingår företagen i studiens population. Antalet anställda i företaget sattes från noll till oändligheten då antalet anställda varierade mellan företagen. För att filtrera fram företag inom byggbranschen användes

21

branschlistan och där kategorin ”bygg-, design- och inredningsverksamhet” valdes för att sedan välja kriteriet ”byggverksamhet”.

Utifrån de ovanstående kriterierna återstod ett sökresultat på 390 potentiella företag vilket motsvarar studiens population. Informationen för ovanstående företag exporterades sedan till en Excel-fil där information om antalet anställda, nettoomsättning, omsättning,

bokslutsdispositioner, skatt, årets resultat och totala tillgångar exporterades för respektive företag. Informationen valdes för att skapa en överblick över vilka företag som ingår i

populationen. Eftersom en tvärsnittsstudie har genomförts valdes även kriteriet att informationen som exporteras ska hämtas från årsredovisningarna för år 2018 då undersökningen baseras på det året.

3.5.2 Studiens urval

Baserat på Excel-filen sorterades företagen efter deras omsättning i fallande ordning. Två av de utvalda företagen saknade registrerad information och togs därmed bort från urvalet. Med tanke på tidsaspekten för studien valdes de 100 företag med högst omsättning ut för att representera studiens population. Enligt Bryman och Bell (2005) motsvarar det ett icke-sannolikhetsurval vilket innebär att alla företag i populationen inte har samma sannolikhet att bli utvalda. Motivet till urvalet är att företag med högre omsättning får större uppmärksamhet av samhället och således är det intressant att undersöka hur de förhåller sig till skatteaggressivitet och CSR-information för att behålla den positionen på marknaden. Enligt Bryman och Bell (2005) finns det svårigheter vid val av urvalsstorlek. Författarna menar att hänsyn behöver tas till den valda precisionsnivån samt frågor beträffande tidsåtgång och kostnader. Med det i åtanke anses den aktuella studiens urvalsstorlek som motiverad utifrån förutsättningarna. Nedan presenteras den deskriptiva statistiken för de 100 företag som ingår i studiens urval.

22

Diagram 2–5: Illustrerar den deskriptiva statistiken över företagen som ingår i studiens urval

3.5.3 Pilotstudie

Utifrån studiens urvalsgrupp numrerades företagen från 1 till 100, där företaget med nummer 1 hade högst omsättning. För att kontrollera om det var genomförbart att undersöka studiens syfte med de variablerna som valts genomfördes en pilotstudie. Enligt Bryman och Bell (2005) är en pilotstudie ett användbart tillvägagångssätt att säkerställa att analysen fungerar som tänkt och att studien i sin helhet blir tillförlitlig. Pilotstudien bestod av tio företag. För att få fram urvalet till

23

pilotstudien användes ett slumpmässigt urval i Excel med hjälp av funktionen ”slump.mellan”. Funktionen slumpade ett tal mellan intervallet 1 och 100 som sedan representerade ett företag i studiens urval. Formeln upprepades tio gånger (tabell 1) för att sammanställa urvalet till pilotstudien.

Tabell 1: De tio företag som slumpades fram till pilotstudien

Bryman och Bell (2005) skriver att det är viktigt med objektivitet vid användandet av innehållsanalys. Objektivitet i studiens sammanhang ges genom att undersökningens

tillvägagångssätt framgår gällande hur mätningar och kategorisering av råmaterial genomförts. Det är viktigt att egna åsikter och värderingar i sådan liten utsträckning som möjligt ska kunna komma att påverka processen. Därför menar Bryman & Bell (2005) på att det är viktigt att forskarna tillämpar de ”regler” som har tagits fram för studien, vilket i den aktuella

undersökningen presenteras nedan. Reglerna ska tillämpas konsekvent i varje led för att alla former av skevhet och felkällor ska undvikas i den mån det är möjligt och att resultatet ska bli närmast likvärdigt om studien utförs igen eller av en annan forskare (Bryman & Bell, 2005). Av den anledningen har den aktuella studien tagit fram tydliga riktlinjer i hur data ska analyseras för att minimera risken för felkällor. Riktlinjerna presenteras nedan.

Företagen i tabell 1 användes för att beräkna de två skatteaggressivitetsmåtten GAAP ETR och CASH ETR samt observera CSR-informationen utifrån mängd och dimension. I det första måttet

24

för skatteaggressivitet, GAAP ETR (formel 1), har ”tax expense” i täljaren översatts till

skattekostnad som är hämtas under posten “skatt på årets resultat” direkt ur resultatrapporten. I nämnaren har ”pretax income” översatts till resultatet före bokslutsdispositioner vilket också hämtas direkt ur resultatrapporten under posten resultat efter finansiella poster (U. Pettersson, personlig kommunikation, 21 april 2020).

𝐺𝐴𝐴𝑃 𝐸𝑇𝑅 = 𝑆𝑘𝑎𝑡𝑡 𝑝å å𝑟𝑒𝑡𝑠 𝑟𝑒𝑠𝑢𝑙𝑡𝑎𝑡 𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑡 𝑒𝑓𝑡𝑒𝑟 𝑓𝑖𝑛𝑎𝑛𝑠𝑖𝑒𝑙𝑙𝑎 𝑝𝑜𝑠𝑡𝑒𝑟 Formel 1: (översatt till svenska)

Det andra måttet för skatteaggressiviet, CASH ETR (formel 2), består likaså av ”pretax income” i nämnaren som är översatt enligt ovanstående. Den andra delen i nämnaren är ”special items” som i Sverige motsvarar extraordinära poster, bokslutsdispositioner och eventuella

goodwillavskrivningar (U. Pettersson, personlig kommunikation, 21 april 2020) och som i

studien kommer benämnas speciella poster. Täljaren består av ”cash tax paid” som är översatt till den verkligt betalda skatten för året, vilket återfinns under posten “betald skatt” i

kassaflödesanalysen. Om ett företag saknar information om ”betald skatt” i deras

kassaflödesanalys antogs att det värdet var noll då det annars ska framgå i kassaflödesanalysen.

𝐶𝐴𝑆𝐻 𝐸𝑇𝑅 = 𝐵𝑒𝑡𝑎𝑙𝑑 𝑠𝑘𝑎𝑡𝑡 𝑒𝑛𝑙𝑖𝑔𝑡 𝑘𝑎𝑠𝑠𝑎𝑓𝑙ö𝑑𝑒𝑡

𝑅𝑒𝑠𝑢𝑙𝑡𝑎𝑡 𝑒𝑓𝑡𝑒𝑟 𝑓𝑖𝑛𝑎𝑛𝑠𝑖𝑒𝑙𝑙𝑎 𝑝𝑜𝑠𝑡𝑒𝑟 − 𝑠𝑝𝑒𝑐𝑖𝑒𝑙𝑙𝑎 𝑝𝑜𝑠𝑡𝑒𝑟 Formel 2: (Översatt till svenska)

För samtliga företag i pilotstudien beräknades CSR-måtten mängd samt dimension. I studien definieras mängden som antalet sidor som CSR-information består av, ingen hänsyn tas till huruvida sidorna fylls av enbart text eller bildförklaringar. Om företagets sista sida inte är helt utfylld kommer det att avrundas uppåt till närmaste heltal. Det innebär att om företag har 2,5 sidor blir avrundningen 3 sidor. Vid beräkning av antalet sidor räknades inte revisorns yttrande angående hållbarhetsrapporten in. Antalet dimensioner som nämns i CSR-informationen utgörs

25

av hur många av följande begrepp som nämns: antikorruption, mänskliga rättigheter samt miljömässiga, sociala och ekonomiska aspekter. Företagen fick ett poäng för varje nämnd dimension. I de fall där dotterbolag i en koncern inte sammanställer egna hållbarhetsrapporter utan moderbolaget sammanställer en gemensam rapport för hela koncernen utgår studien från denna.

Resultatet av pilotstudien kan utläsas i tabell 2 nedan. Beräkningarna har gjorts utifrån

årsredovisningar för år 2018 vilket innebär att vid beräkning av företag med brutet räkenskapsår används årsredovisningen som benämndes 2018 i Retriever Business (företag).

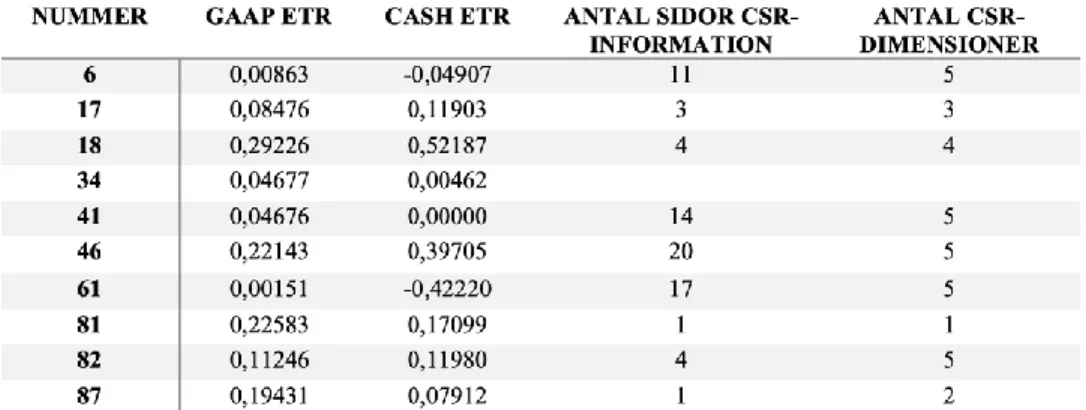

Tabell 2: Resultatet av måtten GAAP ETR, CASH ETR, CSR-mängd samt CSR-dimensioner för företagen i pilotstudien

Som kan utläsas ur tabell 2 har inte CSR-måtten beräknats för företag 34. Att måtten inte

beräknats beror på att företaget saknar en publicerad hållbarhetsredovisning och istället använder sig av en hemsida. För de företag som inte använder sig av hållbarhetsrapporter analyserades således informationen som är publicerad på deras hemsidor. För att särskilja på företag som lämnar hållbarhetsrapporter och de som enbart använder sig av hemsida skapades en ny kolumn där företag som lämnar hållbarhetsrapporter kodades “1” medan de som enbart använder

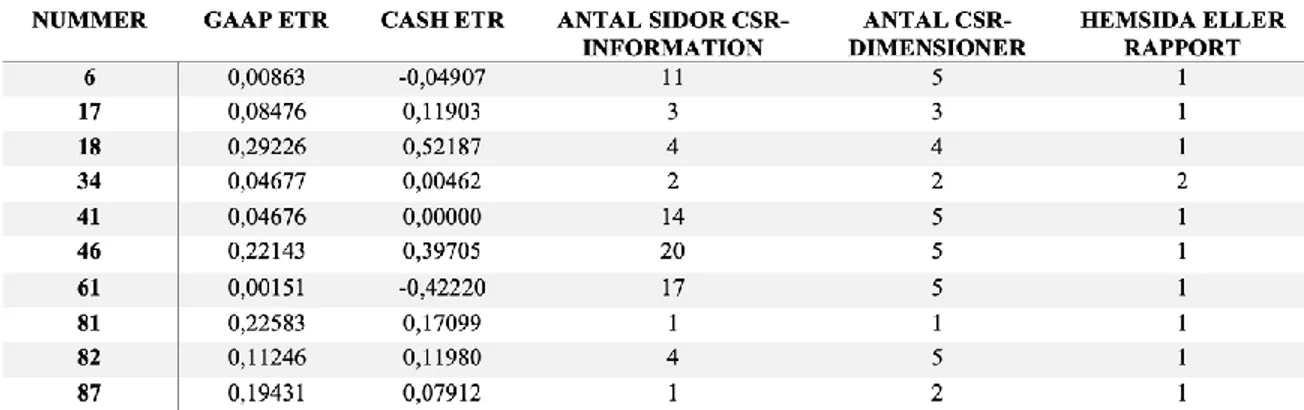

hemsida kodades som “2”. Det innebär att företag 34 som saknade en hållbarhetsrapport fick resultaten på CSR-måtten utifrån informationen på deras hemsida. För att beräkna mängden CSR-information på företagens hemsida kopierades texten på hemsidan in i ett word-dokument. Eftersom text och textstorlek kan skilja sig mycket mellan hemsidor valdes att all text

26

omvandlades till teckensnitt “Times New Roman” samt textstorlek 14. Det gjordes för att resultaten skulle kunna jämföras på ett mer likvärdigt sätt. Resultat av ovanstående information går att utläsa i tabell 3.

Tabell 3: Visar resultatet från pilotstudien där hänsyn tagits till företagens CSR-information på hemsidan

3.5.4 Operationalisering och mätvariabler

Resultaten från pilotstudien användes sedan till att skapa kodningsmallar för resterande företag i urvalet. Kodningsmallar är ett bra verktyg vid kvantifiering av den insamlade informationen samt för att kunna analysera den på ett rättvist och korrekt sätt (Bryman & Bell, 2005).

Kodningsmallarna för den aktuella studien består av en femgradig skala för vardera variabel, det för att lättare kunna urskilja eventuella samband mellan variablerna. Mallarna skapades utifrån svaren i pilotstudien där målet var att få ungefär lika många företag i varje intervall (med undantag för kodningsmallen för antalet dimensioner). Det är viktigt att varje intervall representeras av företag då det annars hade varit svårare att utläsa eventuella likheter eller skillnader. Om alla företag hade hamnat i samma intervall hade inga skillnader kunnat utläsas i analysen. Nedan visas de framtagna kodningsmallarna.

27

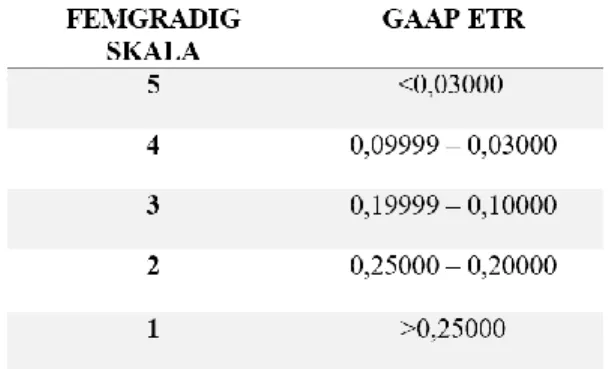

Tabell 4: Det framräknade resultatet av måttet GAAP ETR samt hur det har kodats om till den femgradiga skalan. Ett lägre värde på GAAP ETR innebär att företagen är mer skatteaggressiva och får således en högre siffra på

skalan

Tabell 5: Det framräknade resultatet av måttet CASH ETR samt hur det har kodats om till den femgradiga skalan. Ett lägre värde på CASH ETR innebär att företagen är mer skatteaggressiva och får således en högre siffra på

skalan

Tabell 6: Antalet sidor som CSR-informationen består av samt hur det har kodats om till den femgradiga skalan. Ett högt värde på CSR-måtten, vilket innebär ett högt antal sidor, medför således ett högt värde på skalan

28

Tabell 7: Antalet dimensioner som nämnts i CSR-informationen samt hur det har kodats om till den femgradiga skalan. Ett högre värde på CSR-måttet, vilket innebär fler nämnda dimensioner, medför således ett högt värde på

skalan

Kodningsmallarna har sedan implementerats på de övriga företagen, utöver pilotstudien. Resultaten fördes sedan över till analysprogrammet SPSS för att kunna utläsa eventuella

samband och kausaliteter. Resultatet av kodningen samt fördelningen mellan intervallerna går att utläsa i diagram 1 nedan. Anledningen till att alla variabler inte består av 100 företag beror på bortfallen i studien som förklaras under diagram 1.

29

Diagram 1: Antal företag i varje intervall och mått

3.5.5 Studiens bortfall

Efter att samtliga beräkningar genomförts var det tre företag som saknade kassaflödesanalys i årsredovisningen och därmed kunde inte skatteaggressivitetsmåttet CASH ETR beräknas för de företagen. För att SPSS (analysprogrammet) skulle kunna ta hänsyn till bortfallen fick de tre företagen värde -999 i Excel-filen. Det var även åtta företag som antingen saknade CSR-information helt eller inte hade nämnt någon av de fem utvalda dimensionerna. Även de företagen fick värde -999 för de CSR-mått som inte kunde beräknas. Det totala bortfallet i studien blev tio företag (då ett företag saknade både CASH ETR och CSR-information). Ett bortfall på 10 företag anses vara acceptabelt då studiens urval medräknat bortfall utgör mer än 23 procent av den totala populationen.

3.6 Korstabulering

Eftersom den aktuella studien baserar CSR-måtten på information hämtad från antingen rapport (1) eller hemsida (2) behövs en kontroll genomföras för att se att det inte ska påverka resultatet i regressionsanalysen. För att det inte ska påverka regressionsanalysen innebär det att optimalt ska

30

både 1:or och 2:or vara representerade för varje variabel (GAAP ETR, CASH ETR, antalet sidor och antalet dimensioner) i varje intervall i kodningsmallen (1–5). För att således undersöka skillnaderna mellan de två grupperna, rapport (1) och hemsida (2) genomfördes en

korstabulering som kan utläsas i bilaga 1.

I resultatet för korstabuleringen förekommer det däremot inte 1:or och 2:or i varje intervall för de två CSR-måtten. För måttet CSR-dimensioner saknas hemsida (2) för intervall fyra och för måttet antalet sidor saknas information från hemsidor (2) i intervallen tre, fyra och fem. Det innebär att företag med enbart hemsida som upplysningsmedia inte lämnar information i lika stor omfattning som företag med separata hållbarhetsrapporter. Det medför att hemsidor (2) inte återfinns i lika stor omfattning i de högre siffrorna i kodningsmallarna. Hemsidorna ger således en överblick av informationen medan rapporterna går in mer djupgående. Vad gäller måtten på skatteaggressivitet finns det däremot en spridning i korstabuleringen vilket innebär att sättet företagen lämnar ut CSR-information på inte påverkar måtten, det vill säga att diskrepans mellan grupperna inte kan förklara skillnaden i regressionen.

3.7 Studiens trovärdighet

Enligt Björklund och Paulsson (2012) är det tre aspekter av trovärdighet som alltid ska beaktas i vetenskapliga sammanhang; validitet, reliabilitet samt objektivitet. Författarna beskriver validitet som den utsträckning studien mäter det den avser att mäta. Reliabiliteten återger tillförlitligheten i mätningarna som genomförts, det vill säga om resultaten kommer bli densamma om studien upprepas. Objektiviteten handlar om huruvida värderingar påverkar studien (Björklund & Paulsson, 2012).

3.7.1 Validitet

Bryman och Bell (2005) menar på att det finns flera olika sätt att mäta validiteten på, bland annat går det att mäta genom ytvaliditet och konvergent validitet.

• Ytvaliditet innebär att måtten som används i arbetet ska avspegla innehållet som mäts. Exempelvis avspeglar GAAP ETR och CASH ETR företagens skatteaggressivitet medan antalet sidor samt dimensioner avspeglar företagens användning av CSR-information. Måtten GAAP ETR och CASH ETR har använts då de förekommer frekvent i

31

skatteaggressiviteten hos företag på ett trovärdigt sätt. För att beräkna omfattningen av företagens CSR-information har studien valt att mäta det genom antalet sidor, som representerar mängden information, samt antalet dimensioner, som motsvarar antal områden företagen arbetar med. Valen av dimensionerna i undersökningen motiveras utifrån årsredovisningslagen och det omdiskuterade begreppet TBL.

• Konvergent validitet handlar om att flera mått ska tillämpas på samma begrepp samt jämföras med varandra. I den aktuella studien har två mått för skatteaggressivitet

respektive CSR-information använts och därmed har begreppen fångat upp olika aspekter av samma sak. I korrelationsanalysen som presenteras i resultatdelen, tabell 8, går det att utläsa en hög korrelation mellan CSR-måtten antalet sidor och dimensioner samt mellan de två måtten för skatteaggressivitet. Det tyder på att måtten korrelerar med varandra och således mäter de samma sak vilket ökar den konvergenta validiteten.

3.7.2 Reliabilitet

Bryman och Bell (2005) delar in begreppet reliabilitet i olika områden, bland annat stabilitet och interbedömarreliabilitet.

• Stabilitet innebär att måtten ska vara stabila över tiden och att resultaten kommer att bli densamma om mätningen upprepas vid ett senare tillfälle (Bryman & Bell, 2005). Eftersom studien är baserad på årsredovisningar där informationen inte kan komma att ändras i efterhand bedöms studiens stabilitet som god. Den information som skulle kunna komma att ändras är företagens hållbarhetsinformation som de har på hemsidorna

eftersom hemsidorna uppdateras kontinuerligt.

• Interbedömarreliabilitet handlar om att minimera risken för olika tolkningar vid subjektiva bedömningar. Bryman och Bell (2005) ger som exempel att vid

innehållsanalys där data ska kategoriseras och det är flera observatörer som tolkar finns det risk för att innehållet tolkas olika. För att minimera risken i den aktuella studien observerades de tio företag i pilotstudien tillsammans för att få en gemensam bild över hur det skulle tolkas. Därefter fördelades resterande företag lika bland observatörerna där kodningen skedde var för sig. För att minimera risken för feltolkningar i studien skiftade observatörerna sedan företag för att kontrollera att beräkningarna genomförts på ett korrekt sätt samt att tolkningarna överensstämde. Om det därefter var något som var

32

osäkert i hur data tolkats gick observatörerna igenom beräkningarna tillsammans. På det sättet ökar den interbedömarreliabiliteten.

3.7.3 Objektivitet

Objektiviteten i undersökningar kan enligt Björklund och Paulsson (2012) öka genom att tydliggöra och motivera de val som har genomförts. På det sättet kan läsaren själv bilda sig en uppfattning och ta ställning till studiens resultat. I det aktuella arbetet har målet varit att beskriva alla steg på ett tydligt sätt för att läsaren ska förstå arbetsgången och även få en inblick i studiens val. Vid referering till sekundärkällor har noggrannhet tagits i beaktande med korrekt

återgivande utan värdeladdade ord. Den aktuella studien har även tagit upp tidigare forskning som både talar för och emot resultatet, något som är viktigt enligt Björklund och Paulsson (2012). Arbetets objektivitet har diskuterats ytterligare i avsnitt 3.5.3.