Grupp: 2121

Författare: JeanetteLönnborg740921 UlrikaLarsson730510 Handledare: Esbjörn Segelod

MÄLARDALENS HÖGSKOLA Eskilstuna 2009-06-03

Akademin för hållbar samhälls- och teknikutveckling Magisteruppsats i ekonomistyrning, EFO019

Företagsvärdering

ii

Abstracts

Date: 2009-06-03

Level: Master thesis in Business Administration, 15 p.

Authors: Jeanette Lönnborg Ulrika Larsson

Hågavägen 6 Nygatan 21

647 32 Mariefred 645 31 Strängnäs

Tutor: Esbjörn Segelod

Title: Business Valuation – what factors influence the choice of method used for valuation by professional business valuators.

Problem discussion: When valuating companies, professionals use different methods to determine a value for the seller's business.The estimated value can vary depending on how much information is available to base the valuation on.The method used also varies depending on what type of business is being evaluated.An exact value is hardly ever obtainable; an interval value is more likely to be used.

Purpose: The aim is to determine which factors weigh in when professionals choose method in obtaining a company’s value.

Method: The authors will answer the questions in this paper by interviewing professional company assessors by e-mail and telephone interview, where respondents have the opportunity to dialogue with the authors if needed. Responses will then be analyzed with the aid of this paper’s reference template.

Result: The authors concluded that a professional business valuer uses two to three different methods in finding the value of unlisted

companies.What determines which method is used, is mainly the purpose of the valuation and how much information obtained by the seller.Both buyers and sellers have the duty and obligation to provide information. If this is mutual by both sides the acquisition will go much easier.

Key Word: Business valuation, methods to determine a value, professional business valuators, transfer.

iii

Sammanfattning

Datum: 2009-06-03

Nivå: Magisteruppsats i ekonomistyrning, 15p

Författare: Jeanette Lönnborg Ulrika Larsson

Hågavägen 6 Nygatan 21

647 32 Mariefred 645 31 Strängnäs

Handledare: Esbjörn Segelod

Titel: Företagsvärdering – vad påverkar värderarens val av metod vid värdering

Problemdiskussion: Vid värdering av företag använder den professionella värderaren sig av olika värderingsmetoder för att fastställa ett värde på säljarens företag. Det är inte helt lätt att göra en bedömning då det kan variera hur mycket information som finns att grunda sin värdering på. Det kan även variera vilken metod som används beroende på vad förslags företag som skall värderas. Det går heller inte att få fram ett exakt värde utan det blir oftast ett intervallvärde som använd.

Syfte: Syftet är att utreda vilka faktorer som styr professionella företagsvärderares val av värderingsmetod.

Metod: Författarna kommer att besvara uppsatsens problemfrågor genom att intervjua professionella företagsvärderare genom e-post och telefonintervju, där respondenterna har möjlighet att föra en dialog med författarna vid eventuella oklarheter. Svaren kommer sedan att analyseras med stöd av uppsatsens referensram.

Resultat: Författarna kom fram till att en professionell företagsvärderare använder sig av två till tre olika värderingsmetoder vid värdering av onoterade företag. Det som avgör vilken metod som används är bland annat syftet med värderingen samt hur mycket information som erhålls av säljaren. Även köpare och säljare har

undersökningsplikt respektive informationsplikt. Om detta sker ömsesidigt av båda sidor kommer förvärvet gå mycket lättare. Nyckelord Företagsvärdering, värderingsmetod, professionella

iv

Begreppsförklaring

Professionell företagsvärderare En företagsmäklare som förutom att arbetar med överlåtelser även värderar företag.

Due diligence Företagsbesiktning

Letter of intent Avsiktsförklaring

DCF Diskonterat kassaflöde

P/B – tal Värderingen / värdet på eget kapital

v

Innehållsförteckning

1.Inledning ... 1 1.1Bakgrund ... 1 1.2 Problemdiskussion ... 1 1.3Problemfråga ... 2 1.4Syfte ... 2 1.5Målgrupp ... 2 1.6Avgränsning ... 2 1.7Disposition av arbetet... 3 2. Metod ... 4 2.1 Val av ämne ... 4 2.2 Tillvägagångssätt ... 4 2.3 Datainsamling ... 52.4 Primär och sekundärdata... 5

2.4.1 Val av respondenter………5

2.5 Intervjuer ... 6

2.6 Metodval ... 6

2.7Studiens giltighet... 7

2.8Källkritik och metodkritik... 7

3. Referensram ... 9 3.1 Värderarens roll... 9 3.2 Värdering ... 10 3.3 Förvärvsprocessen... 11 3.4 Fundamental värderingsprocess ... 12 3.4.1 Strategisk analys………..12 3.4.2 Redovisnings analys………13 3.4.3Finansiell analys………..13 4 Värderingsmetoder... 15 4.1 Värderingsmetodernas historia ... 15 4.2 Metoder för värdering ... 15 4.2.1 Avkastningsvärde/kassaflödesvärdering………15 4.2.2 Substansvärde………..17 4.2.3 Marknadsvärde………17 4.2.4 Jämförande värdering……….17 5. Empiri... 19 5.1Svensk företagsförmedling ... 19

5.1.1Intervju med svensk företagsförmedling………19

5.2 Nexxt företagsförmedling ... 21

vi

5.3 Företagsmäklarna ... 21

5.3.1 Intervjusvar från Företagsmäklarna………..22

5.4 Grant Thornton... 23

5.4.1 Intervju med Grant Thornton………23

5.5 KPMG ... 26

5.5.1 Intervju med KPMG………26

5.6 Öhrlings Pricewaterhousecoopers... 28

5.6.1 Intervju med Öhrlings Pricewaterhousecoopers………..28

5.7 Länia företagsförmedling... 29

5.7.1 Intervju med Länia företagsförmedling……….29

5.8 Sammanställning... 30

5.9 Värderingsmetoden bland de tillfrågade ... 32

5.10 Faktorer som påverkar valet av metod... 32

6. Analys ... 33 6.1Värderarens roll... 33 6.2Värdering ... 33 6.3Förvärvsprocessen... 34 6.4Fundamental värderingsprocess ... 35 6.5Metoder för värdering ... 35 7. Slutsats ... 37 7.1 Slutledning ... 37

7.2 Förslag till fortsatt forskning... 37

Källförteckning Appendix Bilaga 1 Intervju frågor Bilaga 2 Intervju med Svensk företagsförmedling Bilaga 3 Intervju med Nexxt företagsförmedling Bilaga 4 Intervju med KPMG Bilaga 5 Intervju med PWC Bilaga 6 Intervju med Länia företagsförmedling Figurförteckning Figur1-Egenritadmodel 4 Figur 2- Förvärvsprocessen 11 Figur 3- Den fundamentala analysens huvudmoment 12

1

1.Inledning

Vid försäljning av onoterade företag är det viktigt att företagen får rätt hjälp med att värdera sitt objekt. De företag som är noterade på börsen har inte samma problem eftersom de då redan är värderade. Genom att använda sig av fackmän kan en företagare känna sig säkrare på att den värdering som gjorts är korrekt. Företagare kan även anlita olika företagsvärderare för att kunna jämföra värderingarna. Det vi skall undersöka är vilka metoder som används vid värdering av företag. I inledningskapitlet kommer bakgrund, problemdiskussion samt problemfråga och syfte att förklaras. Vi kommer även att beskriva uppsatsens målgrupp samt avgränsning.

1.1Bakgrund

Företagsvärdering är ett ämne som väcker stort intresse från bland annat revisorer och

professionella värderare. Nödvändigheten av att värdera ett företag kan uppstå vid olika situationer som till exempel vid förvärv, tvångsinlösen samt vid generationsskifte.(Larsson 1991, s51) Detta arbete kommer att enbart att inrikta sig på värdering vid förvärv. Vid ett förvärv av företag kan säljaren välja att använda sig av flera värderare. Dessa kan använda sig av olika information och där med nå fram till olika resultat. Den information som används vid värdering beror på vilken metod värderaren använder sig av. (Hult 1998, s13) Det finns ett flertal värderings metoder, med

värderings metod menar vi hur information om företaget bearbetas för att få fram ett värde på företaget.

Köparens och säljarens olika preferenser har stor betydelse vid en försäljning. En köpare kan ha flera objekt att välja mellan och andra subjektiva bedömningar som gör att priset som köparen är villig att betala kan påverkas. Även säljaren kan vara i olika situationer då den skall sälja sitt företag, bland annat kan de vara ålder och sjukdom som spelar in som gör att säljare är beredd att sälja till ett lägre pris än om den personliga situationen vore annorlunda. Men oavsett situation är det viktigt att köpare och säljare har en realistisk uppfattning om företagets värde. Om någon av parterna har orealistiska uppfattningar om värdet kan det medföra att förhandlingar strandar och leder till att båda parter förlorar. Under förhandling vid försäljning av företag är det vanligast att ta hjälp av revisorer, jurister eller företagsvärderare med flera. (Hult 1998, s13)

1.2 Problemdiskussion

Problemet med en företagsvärdering av ett onoterat företag är att det inte är någon exakt vetenskap. Värderingen går inte att göra objektivt utan det beror på vem som utför värderingen och när. Två eller fler erfarna värderingsmän anlitas oftast för att få en mer tillförlitlig uppfattning om företagets tillstånd. Värderingsmännens uppgift är att komma så nära sanningen som möjlig, vilket inte är ett helt lätt jobb. Det finns en mängd olika metoder för den som värderar ett företag. Värderaren ska använda sin insamlade information och göra en prognos för att sedan komma fram till ett värde på företaget. Det finns olika yrkeskategorier som är inblandade när en värdering av ett företag ska göras. Det är professionella värderare, som är en företagsmäklare som förutom att arbeta med överlåtelser även värderar företag, revisorer som i mindre företag oftast utför företagsvärderingen själva, detta kan vara en fördel då revisorn känner till företaget och inte behöver lägga ner så mycket tid till att undersöka företaget. Stora internationella revisionsbyråer har oftast speciella avdelningar för företagsvärdering. Även jurister värderar företag. Dessa jurister har oftast

specialkompetens för att ta fram risker. Risker som kan förekomma i ett företag är anställningsavtal, patent, licenser, försäljningsavtal med mera. (Lundén & Ohlsson 2007,s7-10)

När ett företag värderas kan det ske av olika anledningar. Det är inte endast vid försäljning som värdering sker, det kan även finnas ett behov hos ledningen av att veta företagets värde. Ledningen vill kunna analysera hur deras olika strategier påverkar det egna företagets verkliga värde. Även

2

andra intressenter som långivare har ett intresse av att veta vilket värde företaget har som de lånar ut pengar till, för att på detta sätt kunna göra en uppskattning av vilken risk de tar när de lånar ut pengarna. (Nilsson, Isaksson, Martikainen 2002, s 16)

Vi har valt att inrikta arbetet på professionella företagsvärderare. Detta val har gjorts på grund av att de revisionsbyråer som är våra respondenter har avdelningar för företagsvärdering och dessa

värderare är inte revisorer utan professionella företagsvärderare. Vi har även valt bort jurister eftersom arbetet inte tar upp ämnet risker med företagsförvärv.

Då det finns en mängd olika värderings metoder för den professionella värderaren att välja på när denne ska utföra en värdering undrar vi om det är ett problem för de som utför värderingarna eller inte. Detta väcker funderingar på hur värderarna väljer värderingsmetod samt och om de använder samma metod på samtliga företag han värderar. Det är mycket för både köpare och säljare att tänka på vid försäljning respektive förvärv. Undra vad den professionella värderaren anser är viktigt för dessa parter att beakta. Då den professionella värderaren oftast hjälper till med mer än värdering vid ett förvärv kan köpare och säljare utnyttja detta för att få råd om vad är viktigt att tänka på.

1.3Problemfråga

Vilka värderings metoder använder professionell företagsvärderare sig av vid värdering av onoterade företag?

Vilka faktorer avgör vilken värderingsmetod som en professionell företagsvärderare använder sig av vid förvärv av företag?

Vad tycker en professionell värderare att köpare respektive säljare bör tänka på vid ett förvärv?

1.4Syfte

Syftet är att utreda vilka faktorer som styr professionella företagsvärderares val av värderingsmetod av onoterade företag.

1.5Målgrupp

Denna uppsats vänder sig till företag som befinner sig i en försäljningssituation. Den vänder sig även till olika professionella värderare som kan ha intresse i materialet och andra personer som är intresserade av företagsvärdering.

1.6Avgränsning

I uppsatsen kommer endast professionella värderarens syn på företagsvärdering att behandlas, samt vilka modeller de främst använder. Dessutom avgränsas arbetet till små och medelstora onoterade företag i Sverige.

3

1.7Disposition av arbetet

Inledning

I detta kapitel presenteras bakgrunden till det valda ämnet. Sedan följer en problemdiskussion som leder fram till problemfrågorna och syfte som följs av

målgruppsinriktning och avslutas med vår avgränsning

Metod

Här beskrivs hur insamlingen av material, hur intervjuerna och dess underlag har gått till.

Teori

Kapitel 3 och 4 utgör vår teoretiska referensram som hjälper oss i nästa

kapitel

Empiri

I kapitel 5 redovisar vi våra intervjuer med de olika respondenterna som leder

vidare till nästa kapitel

Analys/Slutsats

I kapitel 6 och 7 kommer en analys och slutsats, där respondenternas svar analyseras utifrån den teoretiska referensramen. Sedan dras en slutsats för att besvara uppsatsens

4

2. Metod

I detta kapitel kommer vi presentera hur vi valde ämne till uppsatsen, samt hur data har samlats in och bearbetas. Vidare kommer läsarna få ta del av vilken metod vi har använt, hur intervjuerna och urvalet av respondenter gått till för att sedan komma till bedömningen av uppsatsens validitet, reliabilitet samt källkritik.

2.1 Val av ämne

Idén till denna uppsats som ska behandla företagsvärderingar vid förvärv fick vi under kursen ekonomistyrning. Under kursens gång togs ämne som företagsvärdering upp och att det är lättare att bestämma ett värde på ett företag som är noterad på börsen. Eftersom värdering av onoterade företag inte var lika lätt som att värdera noterade företag ville vi ta reda på varför.

2.2 Tillvägagångssätt

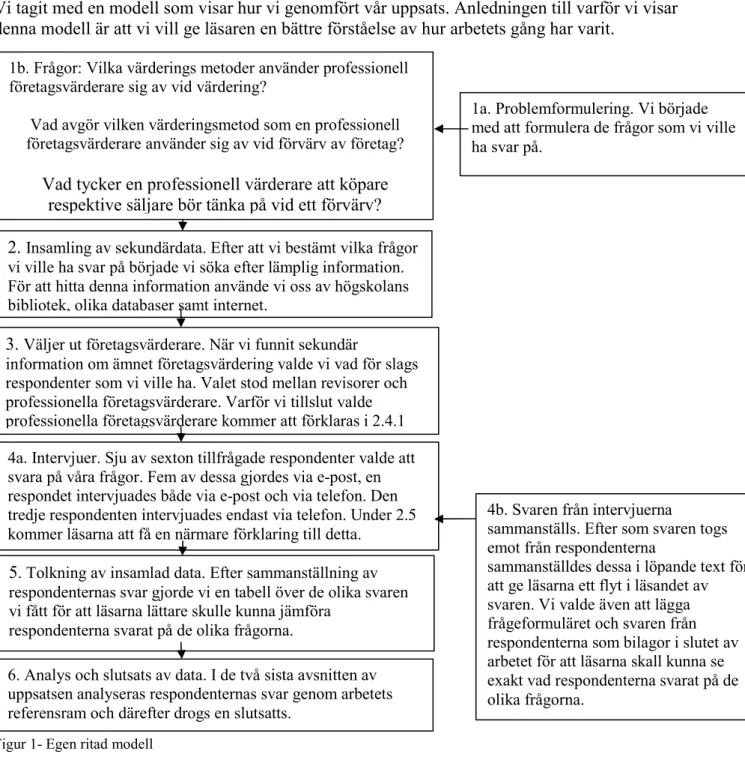

Vi tagit med en modell som visar hur vi genomfört vår uppsats. Anledningen till varför vi visar denna modell är att vi vill ge läsaren en bättre förståelse av hur arbetets gång har varit.

Figur 1- Egen ritad modell

1b. Frågor: Vilka värderings metoder använder professionell företagsvärderare sig av vid värdering?

Vad avgör vilken värderingsmetod som en professionell företagsvärderare använder sig av vid förvärv av företag?

Vad tycker en professionell värderare att köpare respektive säljare bör tänka på vid ett förvärv?

1a. Problemformulering. Vi började med att formulera de frågor som vi ville ha svar på.

2. Insamling av sekundärdata. Efter att vi bestämt vilka frågor vi ville ha svar på började vi söka efter lämplig information. För att hitta denna information använde vi oss av högskolans bibliotek, olika databaser samt internet.

3. Väljer ut företagsvärderare. När vi funnit sekundär

information om ämnet företagsvärdering valde vi vad för slags respondenter som vi ville ha. Valet stod mellan revisorer och professionella företagsvärderare. Varför vi tillslut valde professionella företagsvärderare kommer att förklaras i 2.4.1

4a. Intervjuer. Sju av sexton tillfrågade respondenter valde att svara på våra frågor. Fem av dessa gjordes via e-post, en respondet intervjuades både via e-post och via telefon. Den tredje respondenten intervjuades endast via telefon. Under 2.5 kommer läsarna att få en närmare förklaring till detta.

4b. Svaren från intervjuerna

sammanställs. Efter som svaren togs emot från respondenterna

sammanställdes dessa i löpande text för att ge läsarna ett flyt i läsandet av svaren. Vi valde även att lägga frågeformuläret och svaren från respondenterna som bilagor i slutet av arbetet för att läsarna skall kunna se exakt vad respondenterna svarat på de olika frågorna.

5. Tolkning av insamlad data. Efter sammanställning av

respondenternas svar gjorde vi en tabell över de olika svaren vi fått för att läsarna lättare skulle kunna jämföra

respondenterna svarat på de olika frågorna.

6. Analys och slutsats av data. I de två sista avsnitten av uppsatsen analyseras respondenternas svar genom arbetets referensram och därefter drogs en slutsatts.

5

( Källa: Egen källa)

2.3 Datainsamling

Materialet som har samlats in till denna uppsats består av både primär- och sekundärdata. Sekundärdata innebär insamling av redan befintlig information.

Primärdata består av ny information i ämnet och är anpassat till den aktuella forskningen.

Primärdata samlas in genom till exempel intervjuer, observationer eller via enkäter. (Björklund & Paulsson 2003,s 67-68)

2.4 Primär och sekundärdata

Primärdata för denna uppsats kommer bestå av intervjuer via e-post och ska tillföra uppsatsen ny information. Intervjuerna anser vi vara viktiga för att kunna uppfylla uppsatsens syfte.

Insamling av sekundärdata till denna uppsats har gjorts genom att söka efter relevant litteratur i ämnet på Mälardalens högskolebibliotek, samt skolans databas som Artikelsök och

ELIN@Mälardalen. Vi har även tittat på äldre C- och D-uppsatser som behandlar företagsvärdering genom att gå in på www.uppsatser.se

Vi har även använt oss av www.google.se och sökt på dessa ord; • företagsvärdering

• företagsförsäljning • företagsvärderare

Det är viktigt vid genomgång av litteratur att vara medveten om att innehållet kan vara vinklat eftersom dess information har tagits fram i ett annat syfte än för det aktuella fallet.

Den insamlade sekundärdata har använts till att bygga upp referensramen och kommer tillsammans med primärdata ligga till grund för analys och slutsats. Vi har valt att dela upp referensramen i två kapitel detta för att skilja på värderingsprocessen och värderingsmetoderna för att tydliggöra för läsarna. De primärdata från respondenterna som använts i arbetet är viktig då de ligger som grund när uppsatsens frågeställning skall besvaras.

2.4.1 Val av respondenter

Respondenterna som har valts ut till intervju är kunniga inom företagsvärdering. De flesta har relevant akademiskutbildning eller en lång och gedigen erfarenhet inom ämnet företagsvärdering. Då värderarna har denna bakgrund och erfarenhet ges en viss tyngd i de svar som erhållits och stärker arbetets trovärdighet. De valdes genom sökning på Eniros hemsida med sökorden företagsvärdering. Kriteriet för respondenterna var att de skulle vara aktiva i

företagsvärderingsbranschen och arbeta med onoterade företag. Vi har inte inriktat oss på någon speciell bransch då syftet är att studera värdering i onoterade företag. Avgränsning gjordes till kontor i Stockholmsområdet och Södermanland. Detta på grund av att författarna skulle ha

möjlighet att intervjua respondenterna på arbetsplatsen om det önskades utan att det tog för lång tid att åka eller kostade för mycket att resa. Dock valde våra respondenter att svara på frågorna via e-post och telefon då de hade tidsbrist och kunde besvara våra frågor när de fick tid över.

Utav de sexton värderare som tillfrågats var det sju som ställde upp på en intervju. Dessa sju var Svensk företagsförmedling, Nexxt företagsförmedling, Företagsmäklarna, Grand Thornton, KPMG, Öhrlings Pricewaterhousecoopers och Länia företagsförmedling. De nio andra tillfrågade företagen som valt att ej svara på frågorna angav tidsbrist på grund av hög arbetsbelastning som skäl till detta. Genom de svaren vi fått och genom teorin skall frågeställningen i arbetet kunna besvaras och syftet uppfyllas.

6

2.5 Intervjuer

Att intervjua människor är en verbal kommunikation och den kan utföras via telefon eller vid personligt möte. ( DePoy & Gitlin 1999, s232) När det sker en dialog via e-post kallas det också för intervju.( Björklund & Paulsson 2003, s68)

Intervjuerna kan vara strukturerade, ostrukturerade eller semistrukturerad. Är alla frågor bestämda i förväg samt att de läses upp i en bestämd ordning kallas det för en strukturerad intervju. En

ostrukturerad intervju ser mer ut som ett samtal mellan parterna där frågorna kommer fram undan för undan under samtalets gång. Sedan har vi den semistrukturerade intervju formen som innebär att ämnet är bestämt innan intervjun men där frågorna formuleras under samtalet beroende på

respondentens svar samt vilja att besvara frågorna. (Björklund & Paulsson 2003, s68)

Vi har använt oss av en strukturerad form av intervju då fem av sju av våra respondenter har valt att svarat via e-post. Anledningen till varför de flesta av våra respondenter ville svara på frågorna via e-post berodde på att de hade ont om tid. Respondenterna har fått frågorna färdiga och uppställda i förväg. Vi har haft bra kontakt med respondenterna vilket gjorde att vi kunde kontakta dem för att ställa följd frågor om vi eller de inte har förstått svaret eller frågan. Vi kan dock inte läsa av kroppsspråket på dem som svarat. Kroppsspråket kan ibland ge förtydligande av svaren eller på annat sätt vara till hjälp. Fördelen med att intervjua på detta sätt är att vi får ett skriftligt underlag som gör arbetet lättare för författarna att sammanställa. En av intervjuerna gjorde vi via telefon på grund av att respondenten i fråga ville detta då han kände att han kunde svara på eventuella följd frågor. Efter denna intervju var genomförd sammanställdes den och sändes tillbaka till

respondenten för att få ett godkännande från honom. Han ville se att vi inte hade misstolkat eller glömt något av vad han sade. När vi gjorde denna intervju per telefon använde vi den

semistrukturerade formen av intervju. Respondenten kände till ämnet men frågorna från

intervjumallen följde inte samma ordning och formulerades inte exakt efter vad som var skrivet i intervjuformuläret. Fördelen med denna intervju var att vi kunde ställa följd frågor samt frågor som vi inte hade planerat utan ställdes utifrån respondentens information. Nackdelen var dock att det var svårt att både lyssna, prata och skriva ned respondentens svar samtidigt. Detta kan ha fått till följd att vi missade någon information som vi fick. Vi sände över intervjun till vår respondent för att få den godkänd innan vi fick använda den i uppsatsen och genom detta sätt fick respondenten chans att rätta till eventuella missförstånd eller felaktigheter från vår sida. En annan intervju gjordes först genom att respondenten svarade på frågorna via e-post och sedan ringde vi upp för att ställa följd frågor och detta medförde att vi fick svaren på pappret samt att vi fick möjligheten att utveckla dennes skriftliga svar.

Frågorna som ställts till respondenterna är baserade på dels teorin som samlats in och dels utifrån problemfrågorna i uppsatsen. Genom att våra respondenter får svara på frågor som berör deras bakgrund tror vi att detta ger uppsatsen, framförallt analysen och slutsatsen validitet.

Efter bakgrundsfrågorna kommer frågor som handlar om värdering. Där får respondenterna svara på frågor som handlar om vilka värderings modeller de väljer och vad som påverkar detta val.

2.6 Metodval

Vi har valt att göra en kvantitativ undersökning där respondenter har fått svara på intervjufrågor. Vi har valt att ställa frågor till våra respondenter som vi skickat till dem via e-post. De frågor som ställts till respondenterna och den information som fåtts skall hjälpa oss att få en helhets förståelse kring ämnet företagsvärdering. Vi valde att skicka frågorna via e-post på grund av att

värderingsmännen som valts för att svara på våra frågor har en intensiv period och på grund av tidsbrist hellre vill få frågorna via e-post.

7

2.7Studiens giltighet

Det finns tre mått som mäter en studies trovärdighet och det är validitet, reliabilitet och objektivitet. Med validitet menas att verkligen mäta det som de skall mätas och ingenting annat. (NE.se)

Validitet består av yttre - och inre validitet. Där den yttre validiteten mäter om svaren på

intervjufrågorna är mätbara med verkligheten och den inre validiteten svara på om det förekommer samband mellan vad forskarna vill undersöka och vad som undersökts. För att öka validiteten vid användning av intervjuer bör författarna ha tydliga och inte vinklade frågor. Vi anser att både den yttre - och interna validiteten är hög då de intervjuade respondenterna arbetar med

företagsvärdering och att vi genom de svar som fåtts av respondenterna kan svara på frågeställningen och uppfyller där med syftet på vårt arbete.

Reliabilitet – är det tillförlitligt? Om undersökningen skulle upprepas, kommer samma svar att fås? Reliabiliteten ökas genom, om till exempel enkätfrågor används så kan författarna använda sig av kontrollfrågor. Kontrollfrågor är när en fråga i enkäten upprepas till exempel i slutet av enkäten för att se om intervjupersonen svarar lika igen. Eftersom vi själva kan införa fel i undersökningen har vi genom att låta respondenterna själva skriva svar på de frågor som ställts minimerat de fel som kan uppstå på grund av missuppfattning och feltolkning. Vid de tillfällen då intervju gjorts via telefon har respondenten fått läsa igenom och godkänna den innan den användes i uppsatsen.

Objektivitet – hur påverkas författarnas värderingar studien? Objektiviteten ökas genom att motivera de olika val som görs i studien, läsarna kan då själva avgöra trovärdigheten i arbete. Objektivitet innebär också att fakta måste vara korrekt, ett arbete måste ses ur fler perspektiv än ett, till exempel skall både för och nackdelar tas med.(Björklund & Paulsson 2003, s59-62)

Objektiviteten motiveras genom att i metod delen förklara de val som gjorts i arbetet, bland annat har val av respondenter och tillvägagångssätt förklarats och även varför vi valt att intervjua vi e-post. Det som inte kan garanteras är att respondenterna misstolkat intervjufrågorna.

Strävan böra vara att uppnå dessa delar så mycket som möjligt. I de kommande avsnitten kommer en förklaring hur dessa delar har uppfyllts i arbetet.

2.8Källkritik och metodkritik

I arbetet har vi använt oss av både sekundära och primärkällor. Vi är medvetna om att vi inte har fått med all information som berör vårt ämne eftersom vi sökte på företagsvärdering och att det inte går att ta med all befintlig litteratur i uppsatsen.

Litteraturen som behandlar metodavsnittet i uppsatsen anser vi är tillförlitlig då det är svårt att vinkla metoder. Litteraturen som vi har använt i referensramen har skrivits och getts ut av

tillförlitliga författare och förlag. Litteraturen kan vara vinklad beroende på författarens syfte med att publicera sin skrift.

Material som hämtas från Internet är inte alltid tillförlitliga då den informationen inte alltid har kontrollerats och eventuellt inte uppdaterats på länge. Vi har inhämtat viss informationen från olika hemsidor som kontrolleras av bland annat myndigheter och större företag som kontrollerar och uppdaterar sina sidor. Vi har även hämtat information och idéer till vår uppsats via andras uppsatser som är godkända av respektive skola och kan därför anses vara trovärdiga källor. Uppsatsen som vi har använt är från år 2006 vilket gör den aktuell.

Svaren på våra frågor till respondenterna anses vara trovärdiga då dessa personer som har svarat arbetar med företagsvärdering dagligen och känner till processen och modellerna som vi frågar efter.

8

Vi sände ut sexton förfrågningar till olika värderingsbolag men endast sju stycken svarade på våra frågor. Några svarade att de inte hade tid på grund av hög arbetsbelastning en svarade att det var många studenter som ville ställa frågor till deras företag att de var tvungna att sätta stopp. Med anledningen av den dåliga svarsfrekvensen kan vi inte dra några absolut säkra slutsatser på vilka värderingsmetoder professionella värderare använder. Det kan finnas metoder som våra

respondenter inte har angett och dessa har vi då inte skrivit om. De som har svarat har varit väldigt positiva till ämnet och gett utförliga svar på våra frågor samt att de har arbetat med företags

9

3. Referensram

Då syftet med arbetet är att utreda vilka faktorer som styr professionella företagsvärderares val av värderingsmetod, kommer referensramen att ge läsarna en förklaring till de olika delarna som en företagsvärdering vid försäljning innehåller. De två följande avsnitten kommer även att ligga tillgrund för de frågor som ställts till respondenterna. I början av varje avsnitt kommer vi att ge en förklaring till varför just denna del är relevant för att uppfylla uppsatsens syfte. I slutet av varje avsnitt kommer en sammanfattning samt de frågeställningar som hör till avsnittet. Numret på frågorna är det nummer den har i intervjuformuläret.

3.1 Värderarens roll

Detta avsnitt är relevant för att ge läsarna en förståelse kring hur viktig värderarens roll är i en förvärvsprocess och få en förförståelse till uppsatsens problemfråga och syfte.

När en värderare får i uppdrag av en uppdragsgivare att värdera ett företag kommer parterna överens om hans arbetsuppgifter genom en muntlig överenskommelse eller genom att upprätta ett skriftligt avtal. Är värderarens uppdrag att värdera företaget brukar denne utföra mer än vad som var avtalat (Hult 1998,s11), som till exempel:

• Redogörelse för skatteeffekterna av olika transaktioner (skatteeffekter för köpare/säljare, pensioner, koncernfrågor mm)

• Varit med som expert under hela värderingsprocessen. Värderaren kan ha uppträtt objektivt genom att bestämma aktiens försäljningspris. Han kan även ha varit subjektiv genom att han har representerat någon av parterna.

• Värderaren kan även haft rollen som samtalspartner.

Det finns begränsat med kunskap om hur värderare utför sina företagsvärderingar. Det handlar om hur värderaren får tag i och behandlar information till hur han uppträder under hela processen. Anledningen till detta problem är svårheten att få tag i det empiriska underlaget för forskningen. Det är ytterst sällan som värderingar publiceras utan att det är de inblandade parterna som får ta del av underlaget (Hult 1998,s11).

En företagsvärderare har en viktig rådgivande roll i ett förvärv. Värderaren bör ha god kännedom och kunskap om de objekt och vilka processer som ett företagsförvärv innebär. Om säljare och köpare ska få den bästa värderingen vid en företagsvärdering bör de anlita samma värderare. Om värderaren får betalt av båda dessa klienter så blir denne inte partisk. (Mastracchio & Zunitch 2002, ss. 38-39)

Samfattning: En professionell företagsvärderare kan ha olika roller i ett förvärv. Denne kan representera både köpare respektive säljare. Det är viktigt att värderaren är kunnig inom de olika delarna i ett förvärv.

Från detta avsnitt är följande frågor till vår intervju hämtade: Fråga 1. Vilken bakgrund har Ni?

10

3.2 Värdering

Detta avsnitt beskriver varför en värdering av företag behövs och då uppsatsen handlar om

värderingen anser vi att läsarna bör få en grundläggande beskrivning av värdering. Även frågor till respondenterna behandlar detta ämne.

Det finns flera anledningar till varför ett företag behöver värderas. Det finns en rad olika intressenter som har intresse i att veta företagets värde. En bank kan behöva värderingen vid kreditansökan, leverantörer vid kreditköp, aktieägarna vill veta värdet på de företag de skall investera i. Andra tillfällen kan vara konkurs, förvärv eller annat. (Mastracchio & Zunitch 2002, s. 38-39)

Att värdera ett företag är en väldig stor och komplicerad process som sker i flera steg. Det börjar med hur informationen samlas in och slutar hur den som värderar kommer fram till ett värde på företaget. (Flöstrand 2006,s13) skriver om fem steg i värderingsprocessen i sin doktorsavhandling:

1. Strategi, lär känna branschen

2. Analys av finansiell och icke finansiell information 3. Specificera och prognostisera vinster, utveckla prognoser 4. Omvandla prognoser till värdering

5. Gör affärer som är baserad på värderingen

Det är omöjligt vid företagsvärdering att få fram ett absolut värde på ett företag. Det beror på vilket intresse och syfte som den som har beställt värderingen har. Det som har störst påverkan vid

värdering är vilken information som erhålls och hur den tolkas samt vilken framtidstro värderaren har på företaget (Hult 1998, s14).

Vid en försäljning är värdet för säljaren när alternativet att behålla företaget är lika fördelaktigt som att sälja det och för köparen gäller det att priset på företaget är lika bra som alternativet till att inte slutföra köpet (Lögren & Gometz 1991, s10). Köparen vill betala minsta möjliga för företaget medan säljaren åt andra sidan vill erhålla så mycket som möjligt. Båda parter har ett högsta

respektive lägsta värde på företaget och denna skillnad kallas för värderingsgap. Det är inom detta värderingsgap som det slutliga priset kommer att hamna (Johansson & Hult 2002,s50). Här har parternas förhandlingsskicklighet stor betydelse (Lögren & Gometz 1991, s10).

Sammanfattning: Det finns flera orsaker till varför ett företag behöver värderas. Det finns även olika intressenter som har ett intresse i ett företags värde. Det är mycket information som behöver samlas in och utvärderas för att få fram ett företags värde. Värdet som tas fram beror på underlag, syfte och intresse som värderaren har. Även tolkning och framtidstro spelar in.

Från detta avsnitt är följande frågor från vår intervju hämtade: Fråga 2: Hur skulle Ni beskriva ett företagsförvärv?

Fråga 7: Hur definierar Ni ett företagsvärde? Fråga 8: Varför är ett företag värdefullt?

Fråga 15: När Ni gör en företagsvärdering, räknar ni fram ett exakt värde eller blir det ett max- och ett minimivärde, dvs. ett prisintervall?

11

3.3 Förvärvsprocessen

Detta avsnitt ger en klarare bild till läsarna om hur en förvärvsprocess går till. Avsnittet tar även upp delar som förklarar svaren på frågorna från respondenterna och dessa svar kommer att användas till att svara på uppsatsens frågor samt uppfylla vårt syfte.

Då köp av företag ska göras utgör en den fundamentala analysen och värderingen i en kedja av olika aktiviteter som ihop kan bidra till att ett köp av ett företag görs. Den kedjan kallas för förvärvsprocessen. Den fundamentala analysen och värderingen av den resulterar till en

uppskattning av företagets värde medan resultatet av förvärvsprocessen leder till ett slutligt pris. (Nilsson H, Isaksson A, Martikainen T, 2002, s361)

Förvärvsprocessen:

Figur2. Förvärvsprocessen (Nilsson H, Isaksson A, Martikainen T, 2002,s361)

Vid köp av aktier på börsen träffas aldrig köpare och säljare varandra och därför kan inga

förhandlingar komma till stånd. Den är där som den stora skillnaden ligger när företag ska säljas. När företag säljs eller köps träffas köpare och säljare för att förhandla om priset. En ytterligare skillnad är att köparen har möjlighet att undersöka företaget han ska köpa. Båda berörda parter tjänar på om köparen får tillgång till all information som behövs för att kunna bedöma företagets värde. Vid en sådan förvärvsprocess är due diligence väldigt viktig. Due diligence innebär att köparen har undersökningsplikt, det vill säga möjlighet att utföra en djupare granskning av företaget och upptäcka sådant som en köpare borde känna till. Due diligence är en noggrann och väldigt detaljerad undersökning av det företag som köparen eventuellt ska förvärva. Köparen tar del av den information som finns när det gäller både interna och externa angelägenheter. Syftet med att göra en due diligence är att ge köparen kunskap om det företag denne ska förvärva samt se till att förvärvet genomförs på ett säkert sätt ur köparens perspektiv. En väl genomförd due diligence medför minskad risk för misslyckade förvärv då köparen har fått bra kunskap om företaget innan förvärvet och kan därför undvika obehagliga överraskningar. (Nilsson H, Isaksson A, Martikainen T, 2002,s362-365)

Efter att värderaren samlat in all den information som behövs för att analysera och verifiera företaget kommer värderaren förbereda en rapport. Värderarens rapport skall leda till att hitta värden i förtaget. Data som samlas in är för tre till fem år in i framtiden. Delar som tas upp är hur företaget skall förbättra resursanvändningen, minska kostnaderna samt öka vinsten i bolaget. Köparens grad av intresse i att förvärva företaget är också en del som väger tungt. (Mastracchio & Zunitch, 2002, s. 39)

Sammanfattning: Förvärvsprocessen är en kedja av olika aktiviteter, där bland annat bud och förhandlingsprocessen leder till ett slutligt pris för köpare respektive säljare. Det är när direkt förhandlig sker som en due diligence görs.

12 Fråga 5: Vad bör köparen tänka på vid förvärv? Fråga 6: Vad bör säljaren tänka på vid försäljning?

Fråga 18: Hur viktigt är det att genomföra någon sorts av due Diligence och varför? Fråga 19: Vilka steg anser Ni är viktiga under bud och förhandlingsprocessen?

3.4 Fundamental värderingsprocess

Fundamental analys används av de flesta av uppsatsens respondenter och anses som en viktig utgångspunkt av några. Detta gör att denna förklaring av fundamental värderingsprocess är viktig för både läsare och författarna.

Den fundamentala processen har som mål att fastställa värdet på ett företag och det görs på information om företaget och dess omvärld. Värderingsprocessen består av fyra huvudmoment; strategisk analys, redovisnings analys, finansiell analys samt värdering. De tre första analyserna är ett förberedande arbete inför värderingen. De tre analyserna sammanfattas sedan och blir till en prognos av företagets framtid som i sin tur ligger till grund för den faktiska värderingen. (Nilsson H, Isaksson A, Martikainen T, 2002 s 20-21)

Figur3: Den fundamentala analysens huvudmoment (Nilsson H, Isaksson A, Martikainen T, 2002 s 20-21)

Om en värderare istället för att basera sin värdering på nyckeltalsanalys som anses subjektiv, använder sig av fundamental analys genom kassaflöde är det till fördel på lång sikt. (Dittmann, Maug & Kemper 2004, s. 635).

3.4.1 Strategisk analys

Syftet med strategisk analys är att hitta de faktorer som påverkar företagets vinst samt de riskfaktorer som är förenande med företagets kärnverksamhet. Den strategiska analysen är förmodligen den viktigaste delen inom fundamental analys då den ser till att den verkliga värderingen inte baseras på orealistiska antagande.

Informationen som kommer från den strategiska analysen hjälper värderaren att fokusera på det som är viktigt vid sin värdering. Det kan till exempel gälla valet av nyckeltal som han ska använda vid den finansiella analysen. (Nilsson, Isaksson, Martikainen, 2002, s 75-76)

För att kunna börja sin värdering måste företaget som skall säljas samla ihop information till förvaltaren så att denne kan göra en så sanningsenlig värdering som möjligt. De delar som skall samlas in är:

• Varulagervärde och inventarier. Leverantörer, tillverkare och nyckelkunder. • Förvaltningsberättelser, resultaträkningar och balansräkningar.

• All redovisning innehållande alla fordringar, skulder m.m. • Nyckelfunktioner och anställda i företaget.

• Företagets industri, geografi och marknad. • Marknadsplan och affärsplan.

• Publicerade artiklar i media. Strategisk

analys

Redovisnings analys

Finansiell

13 (Mastracchio & Zunitch 2002, s. 38-39)

För att kunna göra realistiska prognoser är det viktigt att finna de faktorer i företaget som gör att det genererar vinst samt de riskfaktorer som finns. Det är först då som värderaren kan beräkna om företaget kan tänkas behålla sin nuvarande lönsamhet. (Nilsson, Isaksson, Martikainen, 2002, s 75-76)

Enligt Porter påverkas genomsnitts lönsamhet inom olika branscher av följande fem faktorer. (Nilsson, Isaksson, Martikainen 2002, s78)

1. Graden av konkurrens bland företag inom branschen. 2. Hot från nya aktörer på marknaden.

3. Hot från ersättningsprodukter 4. Köparnas förhandlingsstyrka 5. Säljarnas förhandlingsstyrka

3.4.2 Redovisnings analys

Syftet med att göra en redovisnings analys är att värdera till vilken grad företagets redovisning egentligt skildrar verksamheten. Det är därför viktigt att studera hur företaget redovisar de vinst- och riskfaktorer som har hittats i den strategiska analysen.

Årsredovisningen är det viktigaste dokumentet när det gäller den fundamentala analysen.

Anledningen är att alla som gör värderingar hämtar sin information från företagets årsredovisning eller delårsrapporter. Det redovisade resultatet är av stor betydelse oavsett vilken värderingsmodell som används. Därför försöker värderarna avgöra om företagets redovisade resultat verkligen beskriver dess riktiga arbete.

Årsredovisningen innehåller tre viktiga delar som tillsammans ger läsaren en bild av företagets ekonomiska situation och prestation.

1. Resultaträkningen beskriver företagets insats under det år som gått. 2. Balansräkningen visar hur företagets tillgångar är finansierade.

3. Finansieringsanalysen eller kassaflödesanalysen visar hur rörelsekapitalet eller de likvida medlen har förändrats under det gångna året.

Förutom information ovan innehåller årsredovisningen även andra dokument bland annat förvaltningsberättelsen som också bidrar till bedömningen av företaget. (Nilsson, Isaksson, Martikainen, 2002, s 97-99)

Redovisningsanalysen är uppdelad i fem steg: (Nilsson, Isaksson, Martikainen, 2002 s111) 1. Identifiering av de viktigaste redovisningsprinciperna.

2. Värdering av flexibiliteten i företagets redovisning. 3. Analys av företagets redovisningsstrategi

4. Granskning av den utökande informationen. 5. Identifiering av möjliga varningssignaler.

3.4.3Finansiell analys

Den finansiella analysens syfte är att med hjälp av nyckeltal försöka mäta företagets effektivitet, lönsamhet, tillväxt samt finansiella balans. Det är viktigt att i analysen kunna bedöma företagets

14

förmåga att fortsätta investera och växa. Därför går det mycket tid till att titta på företagets

nuvarande lönsamhet, tillväxt, effektivitet och finansiella ställning. (Nilsson, Isaksson, Martikainen, 2002, s 127) Ett annat syfte med att göra en företagsanalys är att ge en bild hur företaget kommer att fungera efteråt en eventuell försäljning. (Nilsson & Öhlin, 1972, s 17)

Finansiella analysens mål är att bedöma företagets prestation jämfört med målen som de har ställt upp. Det som undersöks är företagets historia och hur väl de har uppnått tidigare mål. Med nyckeltalsanalys kan lönsamheten studeras och om tillväxt finns respektive inte finns. (Nilsson, Isaksson, Martikainen, 2002, s 127-129)

Förr användes båda begreppen företagsanalys och räkenskapsanalys jämsides. Räkenskapsanalysen begränsades till att endast titta på det historiska materialet från redovisningen och att göra en utvärdering av det. Analysen bör även innehålla den budgeterade balans- och resultaträkningen för ett par år framåt. Företagsanalysen ska ta upp hur företaget som helhet kan väntas komma fungera i det nya förhållandet, det vill säga efter en eventuell försäljning. (Nilsson & Öhlin, 1972, s 19) All nödvändig information hämtas från tidigare års redovisning, från banker som har beviljat företaget kredit tidigare, kunder, leverantörer samt från kreditupplysningsföretag. Köparen kan också kontakta företagets revisor och företagets ledning för att få information. Köparen ska även kräva att han få tillsätta egna experter för att göra en grundlig utvärdering av företaget. (Nilsson & Öhlin, 1972,s 19)

Områden som är av intresse för köparen att titta lite extra på är. (Nilsson & Öhlin, 1972, s19) • Företagets produkter, marknad, kunder och konkurrenter

• Vilken utrustning och produktionsteknik som finns • Företagets ledning

• Hur företaget är organiserat • Ekonomifunktionen

Sammanfattning: Fundamental värderingsprocess består av olika analyser som sammanställs till en prognos som ligger till grund för den faktiska värderingen. Strategisk analys innehåller faktorer som påverkar företagets vinst och riskfaktorer i verksamheten. Redovisnings analys visar bland annat i vilken grad företagets redovisning egentligen skildrar verksamheten. Finansiell analys mäter med hjälp av nyckeltal effektivitet och lönsamhet i företaget.

Från detta avsnitt är följande fråga från vår intervju hämtade:

15

4 Värderingsmetoder

Olika värderingsmetoder kommer att presenteras i detta avsnitt. De metoder som beskrivs är de metoder som våra respondenter använder sig av vid värdering. För att kunna besvara uppsatsens frågeställningar kommer dessa metoder förklaras i detta avsnitt.

4.1 Värderingsmetodernas historia

Tidigare värderingsmetoder var byggda dels på företagens utdelning, det vill säga avkastningen på aktiers inköpspris och dels på det bokförda värdet. I USA och England ansågs aktier vara en riskfylld variant av obligationer, det synsättet ändrades i USA under 1920-talet i och med

börsboomen på Wall Street. Vid denna tid fanns det ett stort antal företag som hade vuxit under en lång period. Det medförde att deras vinster hade växt oproportionerligt i förhållande till

utdelningarna som gjordes. Detta betydde att ej utgiven vinst kunde återinvesteras i företagen och på så sätt generera ytterligare vinst i framtiden. I och med detta slutades värderingsmetoden att användas, då denna värdering byggde på företagens utdelning i USA.

Det har gjorts flera försök med att beräkna företags verkliga värde, det vill säga värdet på företaget utan att beakta företagets marknadsvärde. Försöken har gjorts när börsen antingen gått kraftigt uppåt eller nedåt. När börsen går upp kan marknadsvärdet kraftigt överstiga det bokförda värdet det är därför viktigt för bedömare att kunna uppskatta om marknadsvärdet är det verkliga värdet eller inte.

Under mitten av 1900-talet kom idéer om att det verkliga värdet var nuvärdet av framtida

utdelningar eller kassaflöden. Gordons modell med antagande om evig tillväxt introducerades under 1960-talet. Problemet med modellen var att värdera företag som hade skiftande tillväxt. Det var först i slutet av 1980- och i början på 1990-talet som kassaflödesbaserade modeller började användas av analytiker. ( Loogna & Kaving, 2006,s 8)

4.2 Metoder för värdering

Vid värdering krävs det att företagets starka respektive svaga punkter är kända och genom att göra en företagsanalys fås dessa värden fram (Nilsson Å, Öhlin L, 1972, sid 17). Företagets värde beror mycket på dess framtida förmåga att generera vinst. Därför är beräkningen av avkastningsvärdet en viktig del av att värdera ett företag. (Nilsson Å, Öhlin L, 1972, sid 32) Ett noterat företag har inte samma problem som ett onoterat företag vid värdering eftersom det dagligen prissätts på olika börser och handelsplatser. Det onoterade företaget har inga marknadspriser att jämföra med som till exempel en bil eller ett hus, inget onoterat företag är det andra likt. (Lundén och Ohlsson 2007, s 9)

4.2.1 Avkastningsvärde/kassaflödesvärdering

Det finns en metod som i litteraturen betecknas som avkastnings värdering respektive kassaflödesvärdering, den har två namn men är en och samma modell.

Värdering på företag bygger på grundprincipen att det är framtida betalaningar som diskonteras till nuvärde med en diskonteringsränta som uttrycker avkastningskravet på investeringen (SFF, s 131). Genom att prognostisera kassaflödets nuvärdesberäkning beräknas värdet på det egna kapitalet. Ur teorin om kapitalmarknaden fastställs diskonteringsfaktorn vilket kallas nuvärdesberäkning. Denna prognos visar skillnaden mellan företagets in och utbetalningar. (Dittmann, Maug och Kemper 2004 s609-638)

16

I teorin kallas kassaflödesvärdering även för cash flow-analys eller finansieringsanalys. Metoden som används då kallas för DCF vilket står för diskonterat kassaflöde. Det är en mer teknisk metod än vad andra värderingsmetoder är och för att klara av att hantera den krävs det stora kunskaper och mycket erfarenhet av den som utför värderingen.(Hult 1998,s65)Kassaflödet är mycket viktigt för företagets möjligheter att driva den löpande verksamheten samt återbetala finansiärer och för att kunna växa och expandera. Utgångspunkten är för analysen är resultaträkningen. Förlustföretag och bolag under stark tillväxt kan med fördel använda sig av denna metod. En nackdel med

kassaflödesmetoden är att ett starkt kassaflöde inte behöver betyda att företaget går bra. Ett stort kassaflöde ger höga värden. Om investeringsnivån är låg i jämfört med vad det borde vara kan det leda till problem i framtiden. Uppbyggnad av varulager och kundfordringar är kapitalkrävande och det är något som denna metod inte tar hänsyn till. (Lundén och Ohlsson 2007 s112)

Den valda kalkylräntan och den årliga avkastningen är två stycken variabler som i främst påverkar avkastningsvärdets storlek. Kalkylräntan bestäms av köparens respektive säljarens alternativa kapitalplaceringsmöjligheter samt vad deras kostnad för at få loss kapital är. (Nilsson Å, Öhlin L,1972, sid 37) Den andra variabeln som är av betydelse vid beräkning av avkastningsvärdet är den förväntade avkastningen per år. Då uppstår problemet med vilken tidsperiod ska räknas med. Avkastningsvärdet beräknas genom diskontering till nutid av de förväntade framtida

avkastningarna. För att kunna fastställa ett värde kan förfarandet vara att göra en analys på de tre till fem senaste års vinster som företaget har gjort. Därefter tas genomsnittet av de värden som fås fram och det används som förväntat avkastningsvärde för framtiden. (Nilsson Å, Öhlin L, 1972, sid 37) Kassaflödet indelas i tre sektorer: Kassaflöde från löpande verksamhet är sektor ett. Denna sektor visar hur mycket medel som skapats från företagets affärsverksamhet. Eftersom det som genereras från företagets affärsverksamhet skall bidra till att kunna betala tillbaka lån med mera är denna sektor den viktigaste. Sektor två är kassaflöde från investeringsverksamhet. Denna sektor visar hur kapacitet som behövs för att driva verksamheten. Delar som behöver likviditet kan vara inventarier, maskiner och produktionsresurser. Sektor tre är kassaflöde från finansieringsverksamhet. När finansiärer och ägare lånar ut kapital till företaget och får återbetalningar, påverkas likviditeten av dessa transaktioner. (Lundén och Ohlsson 2007 s113)

Sammanställning av kassaflöde från de tre sektorerna: Redovisat resultat efter avskrivning men före finansnetto + Avskrivningar -Ökning av kundfordringar + Minskning av kundfordringar -Ökning av varulager + Minskning av varulager + Ökning av leverantörsskulder = Rörelsegenererat kassaflöde -Investering i anläggningstillgångar + Försäljning av anläggningstillgångar = Fritt kassaflöde till företaget

17

4.2.2 Substansvärde

Är en metod som används för att beräkna företagets egna kapital. Här gäller det att värdera alla tillgångar enligt försiktighetsprincipen, det vill säga att inte tillskriva tillgångarna och skulderna för stort värde. (Hägg, 1991, sid 27)

Substansvärde definieras:

”Substansvärdet är detsamma som värdet på investerat eget kapital i företaget, dvs. det sammanlagda marknadsvärdet på företagets tillgångar efter avdrag för marknadsvärdet på företagets skulder”

Med marknadsvärde menas vad det skulle kosta för företaget återanskaffa en exakt likadan vara eller vad de kan få när de säljer en produkt. Då substansvärdet för ett företag beräknas från ett uppskattat marknadsvärde måste balansräkningen justeras för förekommande övervärderingar respektive undervärderingar samt ta hänsyn till den latenta skatteskulden. Ett annat ord för substansvärde är justerat eget kapital (Nilsson H, Isaksson A, Martikainen T, 2002, sid 63) Nackdelen med substansvärdering är att inte ta hänsyn till det mervärde som företaget genererar med tillgångarna som de äger. Substansvärderingen behandlar alla tillgång var för sig och tar därmed inte hänsyn till synergieffekterna. De externa värderarna har svårt att få tillgång till den information som fordras för att kunna justera tillgångarnas och skuldernas värden. Med anledning av bristen på information är det väldigt ovanligt att värderare gör rekommendationer baserat på en substansvärderingsberäkning. (Nilsson H, Isaksson A, Martikainen T, 2002,sid 302-303)

4.2.3 Marknadsvärde

Är det pris marknaden är villig att betala för ett liknande företag under normala omständigheter. Med liknande menas företag i samma ort, bransch och storlek. Vid överlåtelse av företag hålls oftast priset hemligt vilket ger problem vid en marknadsvärdering eftersom det inte finns något att jämföra med. Genom att titta på företagets balansräkning före och efter försäljning kan värderaren få fram inkråmspriset. Inkråm betyder innehåll. Vid försäljning av fastigheter kallas istället metoden för ortprismetoden. För att kunna använda sig av marknadsvärdesmetoden måste det ha skett ett antal liknande försäljningar att jämföra med, det som skiljer försäljningarna åt kan göra processen vid värdering svårare. Dessa faktorer kan vara

• Tidpunkt • Företagsform • Plats

• Försäljningsvillkor, med mera.

Det som kan vara svårt med att jämföra företag som sålts vid olika tidpunkter är till exempel

inflation, kronans värde kan ha ändrats. Hög och lågkonjunktur är också en viktig faktor som spelar in. Eftersom ett aktiebolag är dyrare att bilda och administrera är oftast priset på det objektet dyrare än handelsbolag. Företagen som ligger beläget i glesbygden har oftast ett lägre pris en centralt belägna. Det kan göra stor skillnad vid värdering om framtiden är osäker, ett visst antagande måste alltid göras. (Lundén. Ohlsson. 2007,s 116-117)

4.2.4 Jämförande värdering

När en jämförande värdering ska göras utgår värderaren från vad företaget är värt på marknaden jämfört med andra liknade företag. Denna metod har som utgångs punkt i att tillgångarnas värde kan erhållas genom att titta på hur marknaden sätter priset på jämförbara tillgångar. Värderaren utgår från det jämförbara företagets värdering och ställer det i förhållande till vinsten (P/E) eller han kan också ta värderingen i förhållande till bokfört eget kapital (P/B).(Hult 1998, s58)

18

Det är oftast större företag som använder jämförande värdering då det är svårare för mindre företag att hitta jämförbara företag. Fördelen med att använda jämförande värdering är att värdet som erhålls bättre speglar marknadens syn på företagets värde. Nackdelen med denna metod är att den utgör en prognos för framtiden och den är alltid osäker. En annan nackdel är att den tar med andra faktorer som påverkar företagets värde som till exempel skuldsättningsgraden som företaget har. De som utför värderingar hämtar sin information från företagets redovisning och det krävs stora

kunskaper inom redovisnings område för att kunna analysera och tolka siffrorna rätt.(Hult 1998,s 59,61-62)

Sammanfattning: Eftersom ett onoterat företag inte har ett marknadsvärde som går att jämföra med ett annat onoterat företag är dess värde inte lika självklart som ett noterat företag som är på börsen. I slutet av 1980-talet och i början på 1990-talet började kassaflödesbaserade modeller att användas vid analys för att få fram ett företagsvärde. Företagsanalys är viktigt för att veta om starka och svaga sidor i ett företag. Framtida förmåga att generera vinst fås fram genom avkastningsvärde/ kassaflödesvärderig som utgår från resultaträkningen och visar företagets möjlighet att driva löpande verksamhet där en diskonteringsränta används för att få fram framtida betalningar. Nackdelen med denna metod är att ett starkt kassaflöde inte behöver betyda att företaget går bra. Metoden kan med fördel användas av företag som har en stark tillväxt. Substansvärdesmetoden beräknar företagets egna kapital. Nackdelen med metoden är att den inte tar hänsyn till mervärden som företaget genererar. Marknadsvärdesmetoden visar vad marknaden är villig att betala för företaget under normala omständigheter. Det kan vara svårt att göra jämförelse om det är en oviss framtid. Den sista metoden som vi tagit med i vårt arbete är jämförande värdering. Metoden har utgångspunkt i tillgångarnas värde och jämför detta med hur marknaden sätter priser på jämförbara tillgångar. Denna metod är mer anpassad till större företag.

Från detta avsnitt är följande frågor från vår intervju hämtade: Fråga 9: Vilken/vilka värderingsmetoder använder Ni er av? Fråga 10: Varför väljer Ni denna metod?

Fråga 11: Vilken metod/metoder är bäst att använda vid värdering av ett onoterat företag? Fråga 12: Vilka faktorer påverkar val av metod/metoder?

Fråga 13: Vilka för och nackdelar finns med de olika värderingsmetoderna för att komma fram till ett värde?

19

5. Empiri

Detta avsnitt presenterar respondenter och deras företag. Information om företaget har hämtats från företagens hemsida. Vi kommer att sammanställa de intervjufrågor som ställts till respondenterna genom en tabell.

5.1Svensk företagsförmedling

Svensk företagsförmedling (vidare SFF) har sina kontor på tjugofyra olika platser runt om i Sverige. SFF är ledande aktörer på både den Svenska och Nordiska marknaden när det gäller

företagsöverlåtelser. SFF leder hela processen från företagsvärdering till tillträde, detta för att uppnå de bästa möjliga lösnigarna.( www.sffab.se) Tomas Eriksson är en av värderingsmännen på SFF som valt att svara på våra frågor. Eriksson har en bakgrund inom affärsutveckling av mindre företag och är utbildad civilingenjör i Teknisk Fysik, ekonomikunskaperna har han skaffat sig under åren.

5.1.1Intervju med svensk företagsförmedling

Eriksson beskriver ett företagsförvärv som den aktivitet som innebär att ett företag köps av en utomstående intressent. De tjänster som SFF erbjuder säljarna är värdering av företaget, upprätta memorandum, det är en beskrivning över företaget, söka lämpliga köpare, vara rådgivare vid förhandlingar, upprätta överlåtelsehandlingar inklusive överlåtelseavtal. Köparna erbjuds värdering av uppköpskandidater, kartläggning av lämpliga uppköpsobjekt, vara rådgivare vid förhandlingar, upprätta överlåtelsehandlingar inklusive överlåtelseavtal. Vid både köp och försäljning bör en sakkunnig kontaktas så snart som möjligt. Några viktiga saker som en köpare bör tänka på vid ett förvärv är att ha en klar strategi med vad han vill uppnå med köpet och berätta om den för säljaren. Anlita en kunnig rådgivare och framförallt ha respekt för din motpart. Köparen bör inte påpeka de brister som finns. När det kommer till förhandlingen var inte för hård utan det gäller att både ge och ta. Parterna ska kunna samarbeta ett tag efter överlåtelsen. Köparen bör även göra en ordentlig genomgång av företaget, det vill säga en due diligence.

En säljare bör även han ha en kunnig rådgivare vid sin sida och har han inte definitivt bestämt vem han ska sälja till bör säljaren söka efter tänkbara köpare. Säljaren ska också tänka på att

redovisningen avspeglar verkligenheten och det är bättre att redovisa vinster och skatta för dem än att gömma dem i redovisningen. Vidare gäller det att börja säljprocessen i god tid och att inte dölja eventuella brister och svagheter företaget har.

På frågan hur SFF definierar företags värde svarade Eriksson företagets värde är vad köparen är beredd att betala vid en given tidpunkt. De svarar även att ett företag är värdefullt om det ger en avkastning eller om det har tillgångar som betingar ett värde för en köpare som är större än företagets skulder.

SFF använder sig av avkastningsvärdering, substansvärdering och kassaflödesvärdering samt marknadsvärdering. Oftast används alla metoder för att få fram ett värde intervall. Värdering är ingen exakt vetenskap och de vill gärna illustrera detta genom att presentera ett intervall baserat på olika värderingsmetoder för uppdragsgivaren. Till slut är det vad en köpare är beredd att betala vid en given tidpunkt som är företagets värde. Dessa metoder anses även vara de metoder som anses vara bäst vid värderig av onoterade företag. Det som påverkar val av metod är syftet med

värderingen samt vilken typ av företag som skall värderas.

Det finns för- och nackdelar med de metoder som SFF använder. De anser att substansvärderingen är den metod som är lättast att göra men den tar inte hänsyn till framtida förluster respektive vinster. När de gör en marknadsvärdering av tillgångarna är nackdelen den att det blir en subjektiv

bedömning. Medan avkastningsvärderingen inte tar hänsyn till kassaflödet och det är oftast den viktigaste parametern för köparen. Fördelen med avkastningsvärderingen är att den är ganska enkel

20

att använda och den ger snabbt en uppskattning av värdet på företaget. Den är även lätt att förstå. Kassaflödesvärdering är kanske den mest relevanta värderingsmetoden men den kan vara relativt komplicerad att göra samt att den tar hänsyn till framtiden med de osäkerheter som finns om den. Marknadsvärdering används om det nyligen gjorts försäljning av liknande företag. Det är ofta svårt för onoterade företag då varje företag är olika. För noterade företag är det en utmärkt metod. Syftet med värderingen kan påverka utfallet eftersom en del av värderingarna är subjektiva.

Speciellt den del som tar hänsyn till framtida vinster eller marknadsvärdering av tillgångar. Säljare brukar överskatta framtida vinster och företagets tillgångars värde medan köparen ofta brukar underskatta framtida vinster och tillgångar. Ibland används en fundamental analys för att skapa en prognos över företagets framtid. Det är även mycket viktigt för båda parter att en due diligence genomförs. Genom att genomföra en due diligence minskas risken för missuppfattningar mellan köpare och säljare angående information som säljaren lämnar om företaget inför överlåtelsen. Dessa missuppfattningar blir både krångligare och dyrare att lösa upp ju senare de upptäcks.

Enligt Eriksson är dessa steg viktiga under bud och förhandlingsprocessen; • Marknadsfas som innebär att söka upp och informera intressenter • Indikativa bud från intressenter

• Möten med de intressenter som säljaren anser mest attraktiva • Definitiva bud från intressenter

• Upprätta Letter-of-Intent med den för köparen mest attraktive intressenten • Due Diligence

• Upprätta överlåtelseavtal • Tillträde

21

5.2 Nexxt företagsförmedling

Nexxt företagsförmedling (vidare Nexxt) har sin fokus på små och medelstora företag där de jobbar med att hitta köpare till försäljningsobjekt. Nexxt är ett samverkansnätverk i syfte att finna en effektiv marknadskommunikation samt ett kollegium för erfarenhetsutbyte. Alla Nexxtpartners är egenföretagare. Nexxt Företagsförmedling står för ett pålitligt, rakt och alltid seriöst arbetssätt. Engagemang, kompetens och diskretion med den största respekt för uppdragsgivarens ambitioner präglar Nexxt.( www.nexxt.se )Håkan Warnelid har valt att svara på våra intervjufrågor. Warnelid är ingenjör med industriell erfarenhet, försäljning och projektledning av outsourcingavtal, samt ekonomisk och juridisk påbyggnad.

5.2.1 Intervjusvar från Nexxt företagsförmedling

Warnelid beskriver ett företagsförvärv som en köpprocess. Nexxt jobbar i huvudsak med försäljningsprocessen. Att vara mäklare är i huvudsak ett försäljningsjobb. Nexxt erbjuder sina kunder tjänster som genomgång av företaget och dess tillgångar, värdering och upprättar en objektsbeskrivning. Denna kan jämföras med den förberedande due diligense som ofta görs av säljarens rådgivare vid större affärer. De tycker att en sakkunnig helst bör kontaktas något år innan processen startar.

Köparen bör tänka på att kontrollera hur företaget mår och han bör kontrollera att han klarar kassaflödet under de närmaste åren. En säljare bör tänka på att ha ordning på avtal och siffror. Företaget skall vara så transparent som möjligt sett med köparens ögon. Oklarheter drar ned priset. Ett företagsvärde definieras av Nexxt som den avkastning företaget kan ge i framtiden. På frågan varför ett företag är värdefullt svarade Warnelid att alternativkostnaden att bygga upp en egen verksamhet till samma standard eller position är oftast dyrare.

Nexxt använder sig normalt av värderingsmetoder som substans och avkastningsvärderig. Valet beror på situationen. Substansmetoden anses som minsta värde medan avkastning ger en bättre bild av vad förvärvet kan ge. Dessa metoder är även de metoder som är bäst att använda vid värdering av onoterade företag. Faktorer som också styr valet av metod är om det är aktier eller inkråm, aktiebolag eller annan form företag som ska värderas.

Nexxt anser att det finns nackdelar med de olika metoderna som används. Substansmetoden säger inget om företagets potential. Avkastning på historik är just historia och avkastning på prognos blir lätt för optimistisk och ett exakt värde på ett företag existerar inte. Värdet kan anges i spannet mellan de olika värderingarna eller enligt en metod +/- 10 %. Även syftet kan påverka utfallet av värderingen, det kan påverka så att en extern försäljningsvärdering hamnar något högre än en intern värdering. Differensen kan ligga mellan 10-15 %.

På frågan om Nexxt använder sig av en fundamental analys svarade Warnelid att det är för små företag. Nexxt gör snarare en jämförelse med andra företag i samma bransch och storlek. De gör också en viss marknadsutblick och försöker bedöma om man kan se någon trend för branschen. De rekommenderar alltid köparen att göra en egen due diligence. Nexxt anser att alla steg under bud och förhandlingsprocessen är lika viktiga.

5.3 Företagsmäklarna

Företagsmäklarna (vidare FM) Består av två företag i ett. Företaget Stephen Spendlove & företaget BraObjekt. FM erbjuder ett nära samarbete och hög expertis. FMs mål i förmedlingsprocessen är att skap förtroende hos både köpare och säljare när de rådfrågas vid försäljning.

22

(www.foretagsmaklarna.nu (2009-04-24) Gunnar Villaume som är ägare i företaget Bra Objekt har valt att svara på våra intervjufrågor. Villaume har gymnasieingenjörs utbildning samt utbildning hos mäklarsamfundet.

5.3.1 Intervjusvar från Företagsmäklarna

Villaume beskriver ett företagsförvärv som en överlåtelse av en verksamhet mellan två parter, säljare och köpare. Företagsmäklarna erbjuder tjänster som rådgivning, värdering, annonsering, kontraktskrivning, mottagande av handpenning, presentation av köpare till hyresvärden. De tycker att en sakkunnig bör kontaktas så tidigt som möjligt och det är viktigt att de finns med under hela processen.

En köpare bör tänka på sin undersökningsplikt. Köparen bör även fundera på vad det är det för företag han köper och hur ser ekonomin för verksamheten ut. En sak som köparen ska undersöka är om företaget ett starkt kassaflöde och vilka tillgångar det har samt om det finns dolda tillgångar. Säljaren bör tänka på sin upplysningsplikt och se till att få en objektiv värdering av sin verksamhet. Sedan gäller det att hitta en seriös köpare samt informera personalen om försäljningen.

Ett företagsvärde definierar Företagsmäklarna som ett företags tillgångar, kassaflöde, lönsamhet, goodwill och personal. Inom servicenäringen är det i första hand geografiska läget som gör ett företag värdefullt. Även omsättningen, vinsten, inventarierna är betydelsefulla.

De värderingsmetoder som Företagsmäklarna använder sig av är kassaflödesvärdering och P/E-tal. Då Företagsmäklarna i första hand vänder sig till mindre företag inom servicebranschen som till exempel restauranger, caféer, salonger räcker dessa metoder. Ofta har ägaren en uppfattning om hur mycket han vill ha för sin verksamhet, då får man ofta kompromissa om ett utgångspris. Vid värdering uppstår oftast ett prisintervall.

Villaume säger att öppenhet mot budgivarna och information till säljaren är viktiga steg under bud och förhandlingsprocessen.