Institutionen för ekonomi

Titel:

Avskaffandet av revisionsplikten

– hur kommer det att påverka revisionsbyråerna?

Författare:

Camilla Thomasson &

Catharina Melander

Kurspoäng:

15 högskolepoäng

Kursnivå:

Kandidatkurs (C-nivå)

Examensarbete

2

Abstract

Titel: Avskaffandet av revisionsplikten – Hur kommer det att påverka revisionsbyråerna?

Nivå: C-uppsats i ämnet företagsekonomi (15 hp)

Författare: Camilla Thomasson och Catharina Melander

Handledare: Anders Hedman

Datum:2009-05

Syfte: Syftet med denna uppsats är att ta reda på om några av revisionsbyråerna i Gävle anser att det nya lagförslaget, om att avskaffa revisionsplikten från och med år 2010 för små aktiebolag, på något sätt kommer att påverka dem och i så fall på vilket sätt. Vårt syfte är även att ta reda på om revisionsbyråerna på något sätt kommer att förändra sin verksamhet om revisionsplikten avskaffas och i så fall på vilket sätt.

Metod: Vi har utgått från den kvalitativa metoden i denna uppsats och har utfört muntliga intervjuer med respondenter från ett antal olika revisionsbyråer. Materialet vi fått fram har sedan sammanställts i löpande text, analyserats genom att vi jämfört empirin med den teoretiska referensramen och har till sist resulterat i våra egna slutsatser.

Resultat & slutsats:De resultat vi observerat i denna studie är bland annat att revisorer i Gävle inte verkar oroliga inför en oviss framtid. De ser fram emot ett avskaffande av revisionsplikten och har redan börjat förbereda sig inom verksamheten på vad denna förändring kan komma att leda till vad gäller nya typer av uppdrag.

Förslag till fortsatt forskning: Många antaganden har gjorts sedan förslaget om att avskaffa revisionsplikten först kom på tal angående om hur olika intressenter kommer att påverkas av denna eventuella förändring. Vårt förslag till fortsatt forskning är att ta reda på hur de olika intressenterna verkligen påverkades efter att revisionsplikten avskaffats.

Uppsatsens bidrag: Denna uppsats har bidragit med en ökad förståelse för hur våra respondenter ser på en oviss framtid både för sin egen och för sin revisionsbyrås del. Samtidigt får man en viss förståelse för hur de ser på de förändringar som ett avskaffande av revisionsplikten skulle kunna innebära för branschen och för dem själva.

3

Abstract

Title: A cancelling of the audit obligation – how will this affect the audit?

Level: Bachelor Degree in Business Administration

Author: Camilla Thomasson and Catharina Melander

Supervisor: Anders Hedman

Date: 2009-05

Aim: Our aim with this study is to find out if the audit bureaus in Gävle think that the new proposition about cancelling the audit obligation from 2010 for small firms, in any way affect them and if that’s the case, in which way. Our aim is also to find out if the audit bureaus in any way are reforming their business if the audit obligation is cancelling and if so, in which way.

Method: We preceded our study from the qualitative method and did oral interviews with the respondent from a number of different audit bureaus. The material that we got out of the interviews, was compiled into a fluent language analyzed by comparing the empirics to the theoretical reference frame and has resulted in our own conclusions.

Result & Conclusions: The results that we have observed in this study are for instance that auditors in Gävle don’t seem to worry about the future. They are looking forward to an abolition of the audit obligation and have already began to prepare their self on what this change can lead to regarding new kind of commissions.

Suggestions for future research:Many assumptions has been done since the suggestion about the abolish of the audit obligation first was acknowledged about how different participant are going to affects by the change. Our suggestion for future research is to find out how the different kinds of participant really were affected by the abolish of the audit obligation.

Contribution of the thesis: This essay contributes to a gradual understanding for the auditors view on a future, both for their own and the audit bureaus. At the same time you get a certain understanding for their view of the changes that an abolition of the audit obligation would mean to the branch and for them selves.

4

Innehållsförteckning

1. INLEDNING... 5 1.1BAKGRUND... 5 1.2FRÅGESTÄLLNING... 6 1.3SYFTE... 7 1.4AVGRÄNSNING... 7 1.5DISPOSITION... 7 2. METOD ... 8 2.1METODER... 82.2MOTIV TILL VALD METOD... 9

2.3DATAINSAMLING... 10

2.4VALIDITET OCH RELIABILITET... 11

2.5VAL AV RESPONDENTER... 12

2.6INTERVJUAREFFEKT... 13

3. TEORETISK REFERENSRAM ... 14

3.1VAD KÄNNETECKNAR EN REVISOR? ... 14

3.2REVISIONENS SYFTE & MÅL... 16

3.3REVISIONSBERÄTTELSE... 18

3.4GOD REDOVISNINGSSED... 19

3.5REVISORSNÄMNDEN... 20

3.6VAD KÄNNETECKNAR ETT AKTIEBOLAG? ... 20

3.7FJÄRDE BOLAGSDIREKTIVET... 21

3.8FÖRSLAG OM AVSKAFFANDE AV REVISIONSPLIKTEN FÖR SMÅ FÖRETAG... 22

4. RESULTAT AV EMPIRISK UNDERSÖKNING ... 25

4.1INTERVJUER MED RESPONDENTERNA... 25

5. ANALYS ... 42

6. SLUTSATSER... 45

6.1FÖRSLAG TILL FORTSATT FORSKNING... 46

KÄLLFÖRTECKNING ... 47

BILAGA... 49

5

1. Inledning

I detta inledande kapitel presenteras uppsatsens forskningsområde, frågeställning, syfte och avgränsning, samt uppsatsens disposition

1.1 Bakgrund

Revisionsplikt för samtliga aktiebolag har funnits i Sverige sedan 1983 och beslutet om att detta skulle omfatta samtliga aktiebolag fattades eftersom små aktiebolag utan revisionsplikt var särskilt utsatta för ekonomisk brottslighet. En konsekvens av revisionsplikten är att samma revisionskrav gäller oavsett bolagets storlek.1

De enskilda medlemsländerna inom EG kan enligt EG-rättens fjärde direktiv själva bestämma om de vill att revisionsplikten ska avskaffas för små aktiebolag eller inte.2 Med revisionsplikt menas att alla aktiebolag måste ha en kvalificerad revisor.3 I dagsläget är Sverige nästan ensam inom EU när det gäller att ha kvar revisionsplikt för små aktiebolag. Bland övriga nordiska länder har revisionsplikten redan börjat avskaffats, Danmark tog bort revisionstvånget under våren 2006 och Finland i början av 2007.4

I dagsläget skulle man kunna säga att revisionsplikten är av intresse för samhället och inte för företagsledning och aktieägare som borde vara fallet. Man menar att nyttan med den obligatoriska revisionen inte väger upp kostnaderna som den utgör. Att det för närvarande finns ett lagstadgat krav på att aktiebolag ska ha revision kan på grund av de höga kostnaderna innebära en nackdel för småbolagen på den internationella marknaden och den tuffa konkurrens som råder där.5

Om ett företag behöver revision för att till exempel bli beviljad ett banklån borde de kunna köpa den tjänsten frivilligt och se det som en kostnad för krediten. Man anser att intressenterna själva skulle klara av att reglera om det finns ett behov av revision för ett företag eller inte. Om intressenterna anser att det finns ett behov av revision kommer de också att ställa ett krav på detta. Om företaget gör bedömningen att det är värt kostnaden som revision utgör kommer de också att köpa denna tjänst. Tanken är att revision som är efterfrågestyrd blir mer effektiv och ändamålsenlig. För små intressenter som till exempel mindre leverantörer eller för olika typer av myndigheter kan det dock bli svårare att kräva revision på detta sätt.6

Revision anses även ha ett visst brottsförebyggande syfte vilket försvinner om revisionsplikten tas bort. Denna brottsförebyggande effekt är dock relativt liten, dels för att 1http://alltomrevision.wordpress.com/2006/12/18/bor-revisionsplikten-avskaffas-eller-behallas/ 090502, 21:57 2Ibid 3http://www.regeringen.se/sb/d/10450/a/102165 090402, 09:12 4http://alltomrevision.wordpress.com/2006/12/18/bor-revisionsplikten-avskaffas-eller-behallas/, 090502, 22:27 5 Ibid 6 Ibid

6

revisorernas anmälningsskyldighet vid brott inte omfattar företagsformer som inte har revisionsplikt. Detta leder då till att brottsbenägna personer kan välja denna typ av företagsform för att på så sätt undgå anmälningsskyldigheten. Undersökningar i andra EU-länder angående en slopad revisionsplikt har heller inte gett något stöd för att det är motiverat att behålla revisionsplikten av denna anledning. Trots att revisionsplikten har ett relativt litet brottsförebyggande syfte är den ändå till nytta för samhället. Det är dock svårt att direkt avgöra hur stor nyttan är och om den väger upp kostnaderna för revisionen.7

Den svenska regeringen tillsatte 2006 en utredning som föreslog ett avskaffande av revisionsplikten som ska gälla från och med den 1 juli, 2010 i Sverige. Tanken är att man först ska avskaffa revisionsplikten för små aktiebolag men att den även ska avskaffas för de större företagen så småningom. När revisionstvånget försvinner får de små företagen frihet att själva välja de redovisnings- och revisionstjänster som de anser sig behöva. 8 Man räknar då med att utbudet på marknaden av dessa tjänster kommer att bli mer varierat och kostnaderna lägre vilket kommer att ge de svenska småföretagen ökad konkurrenskraft. Regelkostnaderna för företagen kommer att minska med flera miljarder kronor per år, vilka i dagsläget uppgår till 5,8 miljarder kronor per år.9

Om man ser ur revisorernas synvinkel skulle en slopad revisionsplikt kunna innebära en nedgång av revisionsuppdrag men om man ser till länder som redan avskaffat revisionsplikten skulle de revisionsuppdrag man tappar ersättas av andra typer av uppdrag. Revisionsbyråernas inkomster skulle på detta sätt inte nödvändigtvis minska som en följd av ett avskaffande.10

1.2 Frågeställning

Om regeringens lagförslag om att avskaffa revisionsplikten går igenom nästa år skulle denna förändring kunna medföra en del problem och troligtvis också en del förändringar inom verksamheten för revisionsbyråerna. Ett avskaffande av revisionsplikten skulle kunna medföra stora förändringar under en relativt kort tidsperiod.

Vilka konsekvenser kommer ett eventuellt avskaffande av revisionsplikten att kunna leda till för revisionsbyråerna? Hur förbereder de sig inför en oviss framtid?

Om revisionsplikten avskaffas, kommer revisionsbyråer då att anlitas till andra typer av uppdrag, och i så fall vilka typer av uppdrag?

Vad anser revisorerna om lagförslaget?

7http://alltomrevision.wordpress.com/2006/12/18/bor-revisionsplikten-avskaffas-eller-behallas/, 090502, 22:29

8http://www.regeringen.se/sb/d/10450/a/102165 , 090402 09:12

9http://www.svensktnaringsliv.se/material/debattartikel/article48240.ece?csref=RSS, 090504, 17:20

7

1.3 Syfte

Syftet med denna uppsats är att undersöka hur revisionsbyråer anser sig komma att påverkas av den föreslagna lagändringen gällande revisionspliktens avskaffande samt vad de anser om lagförslaget. Vidare är syftet att ta reda på om och i så fall hur revisionsbyråerna kommer att strukturera om sin verksamhet i och med lagändringen.

1.4 Avgränsning

Vi har valt att i denna studie avgränsa oss till revisionsbyråer i Gävle. Valet av ort föll sig naturligt för oss då vi studerar på högskolan i Gävle.

1.5 Disposition

Kapitel 1

Inledning: I detta inledande kapitel presenteras uppsatsens forskningsområde, frågeställning, syfte och avgränsning, samt uppsatsens disposition.

Kapitel 2

Metod: I detta kapitel får läsaren en inblick i vår studie angående de olika metodval som gjorts i samband med uppsatsens utformande, samt motiv till de olika valen.

Kapitel 3

Teori: I detta kapitel redogör vi för den teori som ligger till grund för vad vi anser vara relevant för vår uppsats. Med hjälp av denna information har vi sedan en grund att stå på för att få den förståelse som krävs för att tyda och klargöra problemformuleringarna.

Kapitel 4

Empiri: I detta kapitel presenterar vi en sammanställning av de intervjuer vi utfört med respondenter från två av de största revisionsbyråerna samt två mindre byråer i Gävle.

Kapitel 5

Analys: I detta kapitel gör vi en sammanställning av våra respondenters åsikter och kommentarer från den empiriska undersökningen.

Kapitel 6

Slutsats: I detta kapitel kommer författarna med sina egna reflektioner kring frågan om ett eventuellt avskaffande av revisionsplikten samt förslag på vidare forskning.

8

2. Metod

I detta kapitel presenteras de olika metodval som gjorts i samband med uppsatsens utformande, samt motiv till de olika valen.

2.1 Metoder

Det finns två typer av metoder vid insamling av data, kvalitativ metod och kvantitativ metod. De båda metoderna är två utomordentliga sätt att använda sig av vid datainsamling men de lämpar sig olika bra till olika situationer beroende på vilka frågor som ska belysas samt vilka frågeställningar som finns.11

Kvalitativ metod

Vid användning av den kvalitativa metoden går man på djupet i sin undersökning, man får veta mycket om några få personer. Målet med den kvalitativa metoden är att beskriva alla observationer man har.12

Att samla in kvalitativ data kan man kalla för en öppen metod där den som utför undersökningen försöker styra den information som samlas in i så liten utsträckning som möjligt. Respondenten ska få uttrycka sig på sitt eget sätt och med sina egna ord. Undersökaren styr därmed i minsta möjliga mån och endast vad som tas upp under intervjun och hur det sedan behandlas. På detta sätt kan man vara mer säker på att man får fram de undersöktas åsikter och tolkningar. Det är med andra ord inte undersökarens frågor och därmed hans förutfattade meningar som är avgörande för vilken information som samlas in.13 Kvalitativ data är tätt förankrad med det som kallas induktivt förhållningssätt.14

Forskningsarbete kan skilja sig åt på ett påtagligt sätt, det finns nämligen två huvudsakliga utgångspunkter vid en studie av verkligheten, induktiv- och deduktiv utgångspunkt. Det induktiva angreppssättet bygger på att man utifrån en empirisk undersökning från verkligheten gör observationer som sedan används för att få fram generella teorier och modeller. Detta angreppssätt är idealet för det som kallas välgrundad teori. Teorier skapas på detta sätt utifrån det som observeras.15

Kvantitativ metod

Med hjälp av den kvantitativa metoden får man istället veta lite om många personer.

Den kvantitativa metoden kan ses som en relativt sluten metod. När man använder sig av denna metod måste man kategorisera och strukturera sitt material innan man samlar in informationen. En viktig förutsättning för att denna metod ska bli lyckad är att man har tydliga frågor och att man på förhand kan definiera vilka svar som är av värde, detta innebär

11 Jacobsen Dag Ingvar, Förståelse, beskrivning och förklaring, Studentlitteratur 2003, sid 47

12http://kvalitativmetod.webs.com/metodjmfrelse.htm, 090401, 21:16

13 Jacobsen Dag Ingvar, Förståelse, beskrivning och förklaring, Studentlitteratur 2003, sid 48-49 14 Ibid.

9

alltså att det är metoden i sig som avgör vilken information som respondenten kan lämna.16 Vad gäller målet med den kvantitativa metoden så är det att beskriva genomsnittet av alla observationer man erhållit.17 Kvantitativ data är tätt förankrad med det som kallas deduktivt förhållningssätt18

Det deduktiva angreppssättet ska leda till en bättre förståelse för teorins innebörd vilket i sig innebär att utgångspunkten är redan befintliga begrepp och teorier. Dessa teorier testas sedan gentemot verkligheten för att genom en logisk slutledning komma fram till ett resultat. Detta tillvägagångssätt är med andra ord tvärtemot det induktiva angreppssättet, utgångspunkten ligger i teorin för att sedan gå mot empirin. Det är undersökaren som på förhand, med utgångspunkt i teoretiska antaganden, som avgör vad som är av intresse att söka information om och vart det är mest relevant att söka efter denna information.19

I vår studie har vi använt oss av både induktivt- och deduktivt angreppssättet. Vi inledde vårt arbete med att studera redan befintligt material inom ämnet vilket alltså är det deduktiva angreppssättet. Eftersom frågan om ett eventuellt avskaffande av revisionsplikten de senaste åren varit ett väl omdiskuterat ämne fanns en hel del material att inhämta, men eftersom lagförslaget ännu inte gått igenom finns dock inga fastställda teorier i ämnet. Av denna anledning har vi även använt oss av det induktiva angreppssättet eftersom vi utifrån den empiriska undersökningen som gjordes sedan fick bilda generella teorier.

2.2 Motiv till vald metod

Syftet med denna studie var att vi ville ta reda på hur några av revisionsbyråerna i Gävle ställer sig till lagförslaget om att avskaffa revisionsplikten. För att få en så god insikt i detta syfte som möjligt ansåg vi att den kvalitativa metoden skulle vara rätt metod för oss att använda. Dels för att vi ansåg att datainsamlingen borde ske på ett så öppet sätt som möjligt och dels för att vi ville påverka den data som samlades in i så liten utsträckning som möjligt. Vi ville försäkra oss om att respondenterna framförde sina egna åsikter och tolkningar kring våra frågor. Den kvalitativa metoden är även det mest lämpade alternativet att använda sig av då man, som vi planerade att gå tillväga, ska beskriva alla observationer som gjorts. Med hjälp av den kvalitativa metoden ansåg vi att vi skulle få en mer djupgående förståelse för våra respondenter och för våra forskningsfrågor.

Vi försökte undvika att skapa oss någon bestämd uppfattning om vad det var vi letade efter eftersom vi var medvetna om att detta kan leda till att man bara får syn på det man på förhand bestämt sig för att se och att vi därmed bara skulle ha fått våra antaganden bekräftade.

Innan vi kom fram till att vi skulle använda oss av den kvalitativa metoden funderade vi på vad vi ville uppnå med vår undersökning och vilken metod som skulle vara mest lämpad för detta ändamål. Vi kom därmed fram till att den kvantitativa metoden inte skulle vara tillräckligt användbar i vår studie. Anledningen till detta är att denna metod är mer lämpad till att få veta lite om många respondenter. Vårt syfte var snarare att få veta mycket om några få

16 Jacobsen Dag Ingvar, Förståelse, beskrivning och förklaring, Studentlitteratur 2003, sid 52-53

17http://kvalitativmetod.webs.com/metodjmfrelse.htm, 090401, 21:16

18 Jacobsen Dag Ingvar, Förståelse, beskrivning och förklaring, Studentlitteratur 2003, sid 52-53 19 Eriksson Lars Torsten, Att utreda, forska och rapportera, Liber 2006, sid 83

10

respondenter. Den kvantitativa metoden skulle inte ha gett oss det djup och de personliga tolkningar som krävdes för att vi sedan skulle kunna besvara våra forskningsfrågor.

2.3 Datainsamling

Det finns två typer av data, primärdata och sekundärdata. Vanligt är att man använder sig av en kombination av båda i en studie.20

Primärdata

Primärdata är nya data som forskaren själv samlar in genom att använda sig av en eller flera datainsamlingsmetoder.21 Om det är tidsmässigt möjlig att samla in utgör primärdata, det vill säga förstahandsinformation, det säkraste underlaget. Denna kan exempelvis inhämtas genom intervjuer, korrespondens eller liknande direktkontakt. Den som har tillgång till primärdata har oftast de mest korrekta och objektiva premisserna att utgå ifrån.22

Primärdata till denna studie består av fyra intervjuer med respondenter, verksamma inom olika typer av revisionsbyråer.

Sekundärdata

Sekundärdata är data som insamlats av andra och kan därför även kallas andrahandsupplysningar. Det är information som redan föreligger i en eller annan form och som är mer eller mindre tillgänglig. 23

Sekundärdata får man genom skrivbordsundersökningar som till exempel litteraturstudier. Den vanligaste insamlingsmetoden är just sekundärdata, det vill säga sådan man får genom att studera litteratur, tidskrifter eller ytterligare av andra personer författade alster. Faran med sekundärdata är dock att inte okritiskt acceptera vad någon annan har skrivit.24

När vi påbörjade denna studie hade vi ingen djupare kunskap kring diskussionen om att revisionsplikten eventuellt skulle avskaffas för små aktiebolag. Vi insåg att, för att på bästa sätt kunna genomgöra denna studie, först var tvungna att bilda oss en uppfattning kring ämnet. Därför började vi med att söka information genom att läsa redan skrivna uppsatser i ämnet samt att fördjupa oss i frågan genom att hitta information via olika sökmotorer på nätet. Eftersom avskaffandet av revisionsplikten ännu bara är ett lagförslag fanns ingen litteratur med konkreta fakta att hitta i ämnet. Däremot hittade vi information på olika webbplatser som till exempel Statens offentliga utredningar (SOU) där vi kunde följa lagförslagets gång

Källor

Primärdata i denna uppsats kommer från vår egen kvalitativa undersökning. Vi utförde personliga intervjuer med våra respondenter och lät dem själva leda samtalen genom att tala fritt utifrån de frågor vi ställt. Sedan lät vi dem även svara på följdfrågor för att på detta sätt låta respondenten utveckla sitt svar. Genom detta tillvägagångssätt och att vi vid

20 Halvorsen Knut, Samhällsvetenskaplig metod, Studentlitteratur 1992 sid. 63 21 Halvorsen Knut, Samhällsvetenskaplig metod, Studentlitteratur 1992 sid 72

22http://www.ufo.se/handledning/special.html, 090407 09:48

23 Halvorsen Knut, Samhällsvetenskaplig metod, Studentlitteratur 1992 sid.72

11

intervjutillfällena använde oss av ljudupptagning anser vi att vi höjt tillförlitligheten på dessa källor. Efter sammanställningen av den empiriska undersökningen lät vi även respondenterna läsa igenom materialet för att ytterligare försäkra oss om att vi tolkat dem korrekt.

Vi har även inhämtat en del sekundärdata till denna studie vilken man bör vara kritisk till, men då information kommer från bland annat regeringens webbplats och från SOU anser vi den ändå vara tillräckligt tillförlitlig att basera studien på.

2.4 Validitet och reliabilitet

Det är viktigt att det finns en trovärdighet i det man skriver för att läsaren ska kunna lita på det som skrivs. Logiskt och systematiskt sammanhang i texten kan öka förtroendet hos läsaren. Olika typer av faktauppgifter och andra undersökningar inom området där man kommit fram till liknande resultat kan också leda till ökad trovärdighet. Inom vetenskapliga och mer faktabetonade böcker ställs högre krav på forskning och utredning. En ”trovärdig” utredning har hög ”validitet” och ”reliabilitet” 25

Validitet

Validitet står för i vilken utsträckning man verkligen mäter det man avser att mäta26.

Begreppet validitet kan översättas med detsamma som relevans eller giltighet. Det svåra är att samla in information som är av betydelse för den problemställning som forskaren utgår ifrån och att använda sig av information som andra samlat in och kanske dessutom i ett helt annat syfte kan därmed vara problematiskt. För att få relevant information till att undersöka det som är avsikten att undersökas och ingenting annat, är det därför viktigt att ställa likartade och jämförbara frågor till respondenterna. Är den utförda mätningen effektiv ska utredningen också ge besked om detta. Vid uppsatsskrivande ska det finnas en koppling mellan referensramen och empirin, det ska även finnas en relevans till det problem man valt att lösa.27

Validitet är ett av de mest centrala begreppen i vetenskaplig metod, trots detta råder förvirring kring användandet av de olika validitetsbegreppen. Olika metodböcker behandlar ämnet på högst olika sätt. Validitetsbegreppet handlar i grunden om att kunna hantera och diskutera de fel som uppstår i undersökningar. Begreppet kan rent allmänt definieras som relevansen av insamlad data för den givna problemställningen och/eller mätinstrumentets förmåga att mäta det som avses att mäta. För att data ska ha validitet räcker det inte att de olika leden i datainsamling och bearbetning är korrekt utförda, att respondenterna svar registreras noggrant och korrekt och överförs felfritt till databasen, de insamlade svaren måste dessutom verkligen säga något om det som utredaren avsåg att mäta. 28

Reliabilitet

Reliabilitet står för graden av tillförlitlighet i mätinstrumentet, det vill säga, i vilken utsträckning samma värde skulle uppnås om mätningen upprepades29. Begreppet har att göra

25 Halvorsen Knut, Samhällsvetenskaplig metod, Studentlitteratur 1989, sid 41-42 26 Paulsson Ulf, Uppsatser och rapporter, Studentlitteratur 1999, sid. 48

27 Halvorsen Knut, Samhällsvetenskaplig metod, Studentlitteratur 1989, sid 41-42

28http://www.eki.mdh.se/Kurshemsidor/foretagsekonomi/robhan/validitet.htm , 090407, 08:47

12

med kvalitet vid mätning. Enkelt kan det uttryckas som konsistens eller upprepbarhet i mätningar. Reliabilitet hänger nära samman med objektivitet och handlar om pålitlighet.30 Hög reliabilitet betyder att oberoende mätningar ska ge ungefär samma resultat. För att testa hur hög reliabiliteten egentligen är skulle man kunna utföra två oberoende mätningar vid samma tidpunkt. Ju mer lika resultatet blir på de båda mätningarna desto högre är alltså reliabiliteten. För att få så hög trovärdighet som möjligt i en studie som denna är det därför också viktigt att man väljer ut rätt personer att utföra undersökningen med.31

Uppsatsens validitet och reliabilitet

Vi är medvetna om att reliabilitet är viktigt, det vill säga att informationen är tillförlitlig. Detta anser vi att vi uppnått i så pass hög grad som var möjligt i vår studie, genom att vi förberedde oss grundligt innan vi utförde intervjuerna. Vi spelade sedan in dessa med våra respondenter för att i lugn och ro kunna skriva ner deras svar efteråt. En annan åtgärd för att höja tillförlitligheten tog vi då vi valde ut respondenter oberoende av varandra, för att på så sätt få så sanningsenliga svar som möjligt. Vi är dock medvetna om att det inte finns några garantier på att en liknande undersökning skulle resultera i exakt samma slutsats, det finns alltid en risk för misstolkningar av respondenters svar. Vad gäller validiteten i en studie så innebär det att den information som var ämnad att samlas in verkligen är insamlad. Detta anser vi att vi lyckats med genom att vi följt vår frågeställning väl.

2.5 Val av respondenter

Vår tanke var från början att vända oss till ”de fyra stora” det vill säga Öhrlings PricewaterhouseCoopers, KPMG, Deloitte och Ernst & Young för att söka efter lämpliga respondenter till vår undersökning. Vi ansåg till en början att vi genom att vända oss till landets största revisionsbyråer skulle få den bästa inblicken i hur revisionsbyråerna ställer sig till ett eventuellt avskaffande av revisionsplikten. Efter vår första intervju som vi genomförde på Öhrlings, började vi diskutera vilka revisionsbyråer vi valt ut med vår respondent och frågadehenne om hon hade någon åsikt kring vårt val. Hon upplyste oss då om att vi möjligen skulle få mer variation på svaren kring våra intervjufrågor och därmed en större inblick i vår forskningsfråga om vi även valde ut några respondenter på någon av de mindre revisionsbyråerna. Hon ansåg att det kunde vara en större skillnad på hur man såg på ett avskaffande av revisionsplikten mellan stora och små byråer än enbart mellan de allra största revisionsbyråerna.

Efter vår diskussion med respondenten på Öhrlings insåg vi att det hon sagt lät logiskt och att vi själva resonerat felaktigt i vårt första val av respondenter. Eftersom det finns en mängd mindre revisionsbyråer runt om i Gävle frågade vi respondenten på Öhrlings som varit länge i branschen om hon kunde rekommendera några mindre revisionsbyråer. På detta sätt kom det sig att vi valde att vända oss till Aktiv revision och till Walander revision istället för Deloitte och Ernst & Young som vår tanke var från början. Genom att göra intervjuer med respondenter på dessa revisionsbyråer ansåg vi att vi skulle kunna vara mer säker på att vi skulle fånga in så många åsikter i vår forskningsfråga som möjligt.

30http://www.eki.mdh.se/Kurshemsidor/foretagsekonomi/robhan/reliabilitet.htm, 090407, 09:15

13

Respondenten på Öhrlings valde vi efter att ha haft denne som gästföreläsare på en tidigare kurs under året. Respondenterna på de övriga tre revisionsbyråerna blev vi tilldelade som mest lämpliga efter att vi ringt upp respektive byrå och berättat vårt ärende.

2.6 Intervjuareffekt

En nackdel med att göra intervjuer är att personen som utför intervjun på olika sätt kan påverka intervjuresultatet. Det kan till exempel vara intervjuarens personlighet som påverkar respondenten antingen på ett positivt eller negativt sätt.32

Intervjuareffekten beror på att en respondent svarar på ett visst sätt för att göra ett gott intryck eller för att inte verka okunniga. Med andra ord ger respondenten det svar denne tror att intervjuaren vill höra. Att respondenter har möjlighet till kontakt med varandra mellan intervjutillfällena kan även det påverka en intervju negativt bland annat för att det anses öka risken för strategiska svar.33

Genomförande av intervjuer

Vi kontaktade respondenterna via telefon för att boka tid för ett personligt möte och fick i stort sett bara positiva reaktioner när vi talade om vårt ärende. Respondenterna erbjöds att få ta del av våra frågor några dagar i förväg. Vi skickade därför våra intervjufrågor via e-mail till dessa så att de i lugn och ro kunde läsa igenom frågorna innan intervjutillfället. Vi ansåg att genom att göra på detta sätt skulle vi få en mer effektiv intervju då respondenten är förberedd på vilka frågor som ska besvaras. För att vi skulle få så individuella svar som möjligt valde vi att ha endast en respondent från varje revisionsbyrå och på så sätt förhoppningsvis undvika att respondenten pratat ihop sig med en kollega angående hur våra frågor skulle besvaras.

De personliga intervjuerna genomfördes på respektive respondents arbetsplats och tog mellan 35-45 minuter att genomföra. Genom att göra intervjuerna på plats med våra utvalda respondenter kunde vi se respektive respondent i ögonen under själva intervjun. Detta underlättade för oss författare då vi kunde känna av situationen och därmed lättare komma med rätt följdfrågor.

Vi valde att spela in intervjuerna efter att ha fått godkännande till detta från respondenten, detta för att kunna föra en så naturlig dialog som möjligt kring intervjufrågorna. Vi ansåg att vi skulle få ett bättre flyt i intervjuerna istället för att det efter varje fråga vi ställt skulle uppstå en paus medan vi antecknade vad respondenten svarat på vår fråga . Intervjun blev nu mer något av en rak och öppen dialog och vi anser att vi fick ut mesta möjliga från de valda respondenterna. Respondenterna fick prata fritt utifrån de frågor vi ställde och vi försökte att inte ”lägga ord i deras mun”. Att vi gjort bandinspelade intervjuer underlättade även sedan när vi skulle sammanställa vår empiriska undersökning.

Slutligen frågade vi våra respondenter om de samtyckte till att vi satte ut deras namn samt angav namnet på deras arbetsplats. Samtliga respondenter godkände detta efter att ha begärt att först få se vår sammanställning av intervjuerna för att på så sätt försäkra sig om att inga missförstånd uppstått.

32 Halvorsen Knut, Samhällsvetenskaplig metod, Studentlitteratur 1992, sid 89 33 Ibid

14

3. Teoretisk referensram

I detta kapitel redogör vi för den teori som ligger till grund för vad vi anser vara relevant för vår uppsats. Med hjälp av denna information har vi sedan en grund att stå på för att få den förståelse som krävs för att tyda och klargöra problemformuleringarna.

3.1 Vad kännetecknar en revisor?

En revisor ska granska bolagets årsredovisning, bokföring samt styrelsens och den verkställande direktörens förvaltning. Granskningen ska vara så ingående och omfattande som god redovisningssed kräver. 34 Revisorn ska följa bolagsstämmans anvisningar, om de inte strider mot lag, bolagsordningen eller god redovisningssed. 35

Revisorn ska efter varje räkenskapsår lämna en revisionsberättelse till bolagsstämman.36 I samband med revisionen ska revisorn framställa de erinringar och göra de påpekanden som följer av god redovisningssed till styrelsen och den verkställande direktören. 37

En revisor utses av bolagsstämman och om bolaget ska ha flera revisorer, får det i bolagsordningen dokumenteras att en eller flera av dem, dock inte alla, ska utses på annat sätt än genom val på bolagsstämman. 38 En revisor ska ha den insikt i och erfarenhet av

redovisning och ekonomiska förhållanden som med hänsyn till arten och omfattningen av bolagets verksamhet fordras för att fullgöra uppdraget. 39 Endast den som är auktoriserad eller godkänd revisor kan vara revisor. 40

En revisor anses spela en viktig roll i vårt samhälle eftersom dennes centrala uppgift är att kvalitetssäkra information. Utan tillförlitlig information fungerar vårt samhälle och dess intressenter inte effektivt. En revisors uppgifter brukar sägas uppfylla en attestfunktion. Redovisare ger sin attest genom att lämna en ren revisionsberättelse enligt god redovisningssed. Värderingar spelar en allt viktigare roll i revisorsyrket och ledorden för professionen är oberoende, objektivitet, tystnadsplikt och kompetens.41

Oberoende är en förutsättning för ett starkt förtroende till revisorns uttalande. Intresset kring detta ämne har ökat i takt med att näringslivet blivit alltmer komplext och behovet av tillförlitlig information om företagens verksamhet, resultat och ställning ökat hos intressenterna. Revisorn ska inte stå i beroendeställning till någon av intressenterna i en organisation som granskas och inte heller själv ha väsentliga ekonomiska intressen som

34 Samlingsvolymen del 1, Aktiebolagslagen 3§, FAR förlag, 2007, sid. 49 35 Samlingsvolymen del 1, Aktiebolagslagen 4§, FAR förlag, 2007, sid 49 36 Samlingsvolymen del 1, Aktiebolagslagen 5§, FAR förlag, 2007, sid 49 37 Samlingsvolymen del 1, Aktiebolagslagen 6§, FAR förlag, 2007, sid 49 38 Samlingsvolymen del 1, Aktiebolagslagen 8§, FAR förlag, 2007, sid 50 39 Samlingsvolymen del 1, Aktiebolagslagen 11§, FAR förlag, 2007, sid 50 40 Samlingsvolymen del 1, Aktiebolagslagen 12§, FAR förlag, 2007, sid 50 41 Revision – En praktisk beskrivning, FAR förlag, 2006, sid. 12

15

påverkas av utfallet av revisionen. Finns det tvivel på revisorns oberoende minskar värdet av revisionen.42

Tystnadsplikt är ofta en förutsättning för att revision ska kunna genomföras. Revisorn har rätt att ta del av all tänkbar information som behövs för att kunna utföra en korrekt granskning, känslig information som revisorn får tillgång till i och med ett klientuppdrag får inte avslöjas för utomstående. Det enda utomstående får reda på är i princip det som revisorn skriver i revisionsberättelsen. Om det av någon anledning skulle föreligga tvivel angående revisorns tystnad kommer inte all information att lämnas ut vilket även det minskar värdet av revisionen.43

Revisorn skapar trovärdighet genom att: • granska årsredovisning och förvaltning

• skriva en offentlig rapport - revisionsberättelse • bekräfta den ekonomiska ställningen och resultatet • se till att företagets ledning följer regler

• ge råd och förslag till förbättringar • bekämpa ekonomisk brottslighet44

Kvalificerad revisor

Revision i aktiebolag görs av kvalificerade revisorer. Det finns två olika typer av kvalificerade revisorer, dessa är godkänd revisor och auktoriserad revisor.

Auktoriserad revisor

Det krävs 160 poäng universitets- eller högskoleutbildning med ekonomisk inriktning inom vissa ämnesområden och minst fem års praktisk utbildning för att få titeln auktoriserad revisor. Förutom den praktiska utbildningen krävs dessutom revisorsexamen och även högre revisorsexamen. Revisorsnämnden anordnar de prov som krävs för en revisorsexamen och för högre revisorexamen. Dessa krav finns angivna i revisorslagen och specificeras ytterligare i revisorsförordningen och i Revisorsnämndens föreskrifter.45

Godkänd revisor

Kraven för att få kalla sig godkänd revisor är något lägre än för titeln auktoriserad revisor. För att bli godkänd revisor krävs 120 poängs teoretisk utbildning, kandidatexamen med företagsekonomisk inriktning inom vissa ämnesområden eller annan likvärdig teoretisk utbildning. Praktiktiden är minst tre år och det krävs dessutom en revisorsexamen.46

42 Revision – En praktisk beskrivning, FAR förlag, 2006, sid. 112 43 Revision – En praktisk beskrivning, FAR förlag, 2006, sid. 119

44http://www.farsrs.se/portal/page?_pageid=33,38300&_dad=portal&_schema=PORTAL, 090408, 19:29

45 Revision – En praktisk beskrivning, FAR förlag, 2006, sid. 12 46 Ibid.

16

3.2 Revisionens syfte & mål

Revision är att med en professionellt skeptisk inställning planera, granska, bedöma och uttala sig om årsredovisning, bokföring och förvaltning. Det finns extern och intern revision, statlig och kommunal revision, miljörevision och dessutom statlig taxeringsrevision.47 Revision innebär att först sätta sig in i och förstå företaget och dess verksamhet, sedan granska och slutligen rapportera om företagets årsredovisning, bokföring och förvaltning. 48

I alla företagsformer där ägarnas ansvar är begränsat ställs särskilda krav på hur företagets resultat och ställning utåt bör redovisas. De olika intressenterna måste kunna lita på den information företaget lämnar om sin ekonomiska situation men även på förvaltningen. Det är styrelsen och VD:n som har ansvaret för denna information.49 Företag revideras av flera olika anledningar. Sammanfattningsvis kan sägas att revision skapar trovärdighet och trygghet, både internt i det reviderade företaget och externt mot kunder, leverantörer, samarbetspartners och andra intressenter.50 Revision ger ökad trovärdighet åt företagets finansiella information och är därmed en förutsättning för ett väl fungerande näringsliv och samhälle. 51

Revision har stor betydelse för ägare och andra intressenter som till exempel kreditgivare, leverantörer, kunder, anställda samt stat och kommun. Om det inte fanns revisorer med de uppgifter de har idag, skulle de olika intressenterna vara tvungna att göra egna kontroller för att skapa tilltro till företagets ekonomiska rapportering. 52

Sedan Sverige blev medlem i EU 1995 är landet nästan ensamma om att inte ha avskaffat revisionsplikten. Kravet på kvalificerad revision i alla aktiebolag infördes 1983. Motivet till att införa revisionsplikt grundar sig i att det inte ansågs vara bolag med revisionsplikt som var mest utsatta när det gällde ekonomisk brottslighet. Det var i stället ofta små bolag med litet aktiekapital som bildats för att ge grundaren frihet från personligt betalningsansvar samt ett bevis på att räkenskaperna var korrekta i bolaget.

Revision är oberoende granskning och uttalande om information eller vissa förhållanden och utförs av en revisor.53

Revision syftar till att:

• öka trovärdigheten till företagens redovisning • skapa säkerhet för leverantörer och kreditgivare • skapa bättre villkor och möjligheter

• minska risken i affärer • visa att företaget följer regler

• minska risken för att fel och brister inte upptäcks • gå igenom företaget och föreslå förbättringar54

47 Revision – En praktisk beskrivning, FAR förlag, 2006, sid.19 48 Revision – En praktisk beskrivning, FAR förlag, 2006, sid.27 49 Revision – En praktisk beskrivning, FAR förlag, 2006, sid.20

50http://www.farsrs.se/portal/page?_pageid=33,38300&_dad=portal&_schema=PORTAL, 090408, 19:30

51 Revision – En praktisk beskrivning, FAR förlag, 2006, sid.19 52 Revision – En praktisk beskrivning, FAR förlag, 2006, sid.20

53http://www.svensktnaringsliv.se/multimedia/archive/00004/Beg_ran_om_utredning__4498a.pdf 09040618:13

17

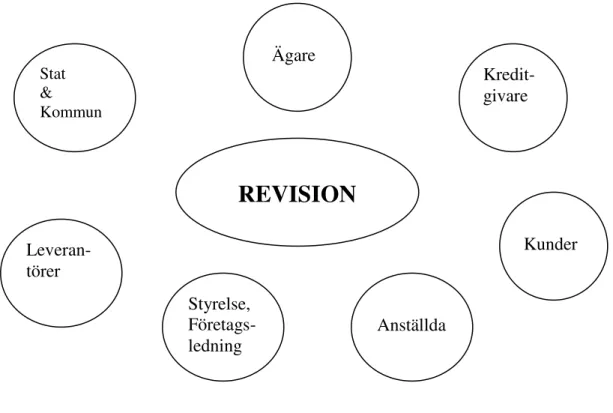

Intressentmodellen

Intressentmodellen visar hur ett företag är omgivet av en mängd intressenter som företaget är beroende av på olika sätt för att kunna bedriva sin verksamhet. Förhållandet mellan ett företag och dess intressenter kan ses som ett ömsesidigt utbyte av resurser. För att denna typ av resursutbyte ska kunna ske krävs dels att intressenterna är intresserade av vad företaget har att erbjuda men också att företaget är intresserat av vad intressenterna har att erbjuda.55

Revisionens olika intressenter är enligt modellen nedan;

Figur egen bearbetning 56

De olika intressenterna enligt intressentmodellen är:

• Ägarna - kan exempelvis ha satsat kapital, får utdelning eller avkastning i annan form • Anställda - utför arbete i utbyte mot lön och andra förmåner

• Leverantörer - levererar olika varor eller tjänster mot ersättning • Kunder - betalar för varor eller tjänster

• Banker eller andra finansiärer - tillhandahåller lån eller andra former av finansiering mot ränta eller annan ersättning

• Stat och Kommun - tillhandahåller exempelvis offentligfinansierad infrastruktur, angelägna om att medborgare får arbete, tar ut skatt, kan ansvara för myndighetsutövning.

• Styrelse och företagsledning – revisorn ser ett företag ur en annan vinkel och av denna anledning är relationen till revisorn viktig för företagsledningen.57

55 Ljungdahl Fredrik, Utveckling av miljöredovisning i svenska börsbolag – praxis, begrepp, orsaker, Lund University press, 1999

56 Revision – En praktisk beskrivning, FAR förlag, 2006, sid. 27 Stat & Kommun Ägare Kredit- givare Leveran-törer Styrelse, Företags- ledning Anställda Kunder

REVISION

18

En väl genomförd revision är viktigt både för företaget själv men inte minst för dess intressenter. För kreditgivare, ägare, kunder, leverantörer och så vidare är det viktigt att företagets ekonomiska information är trovärdig. Revisorns roll är att granska den ekonomiska informationen och uttala sig om denna för att på så sätt öka trovärdigheten. Genom revisionsberättelsen kan intressenter enkelt och snabbt få en rättvisande bild av ett företag. Trovärdig information kan i många fall vara en förutsättning för att genomföra affärer.58

Alla externa intressenter har sitt eget specifika behov av revision. Det är ledningsgruppens uppgift i större företag att förse alla övriga ägare med relevant och rättvisande information om företaget. Alla intressenter, inte minst aktieägarna, fattar sina beslut om bland annat aktieinnehav utifrån den information som ledningen lämnar ut om företaget.59

Kreditgivare använder sig av redovisningsinformationen för att kunna göra en bedömning om ett företags framtida betalningsförmåga som ligger till grund för om de ska bevilja en förfrågan om lån. Leverantörer har liknande användningsområden för informationen som kreditgivare, de vill vara säkra på att ett samarbete inte är en riskfylld affär. Kunderna kan genom redovisningsinformationen bland annat dra slutsatser vad gäller om de kan förvänta sig att företaget kommer att kunna sköta sina leveranser.60Staten och kommunens intresse i företagens redovisningsinformation grundar sig bland annat i att det krävs en korrekt redovisning för att företagets skatter och avgifter ska bli korrekta.61För de anställda handlar en rättvisande redovisningsinformation om att de ska kunna få en rättvisande bild av sin arbets- och livssituation.62

3.3 Revisionsberättelse

En revisionsberättelse ska lämnas till bolagets styrelse senast tre veckor före årsstämman. Revisorn ska i årsredovisningen göra en hänvisning till revisionsberättelsen som ska inledas med uppgifter om bolagets firma och organisationsnummer, vilken räkenskapsperiod som revisionsberättelsen avser, samt vilket eller vilka normsystem för redovisning som bolaget har tillämpat.63

Revisionsberättelsen ska vara undertecknad av revisorn och innehålla uppgift om vilken dag revisionen avslutades. 64 I revisionsberättelsen ska det anges vilket eller vilka normsystem för revision som revisorn har tillämpat. I förekommande fall ska det i revisionsberättelsen även anges om revisorn i en fråga som behandlas i revisionsberättelsen har en åsikt som avviker från styrelsens eller annan revisors, om revisionens inriktning eller omfattning är begränsad, eller om revisorn anser sig sakna tillräckligt underlag för att göra något uttalande.65

57 Ax Christian, Johansson Christer, Kullvén Håkan, Den nya ekonomistyrningen, Liber 2003, sid 16-19

58http://www.lr-revision.se/ume/revisionsplikt.pab, 090406, 17:06

59 FAR:s Revisionsbok, FAR förlag, 2004, sid. 15 60 Ibid.

61 FAR:s Revisionsbok, FAR förlag, 2004, sid. 16 62 Ibid.

63 Samlingsvolymen del 1, Aktiebolagslagen 29§, FAR förlag, 2007, sid. 53 64 Ibid.

19

Revisionsberättelsen ska innehålla ett uttalande om ifall årsredovisningen har upprättats i överenskommelse med tillämplig lag om årsredovisning. I uttalandet ska det särskilt anges om årsredovisningen ger en rättvisande bild av bolagets resultat och ställning och om förvaltningsberättelsen är förenlig med årsredovisningens övriga delar.66

Om det inte lämnats sådana upplysningar i årsredovisningen som ska lämnas enligt tillämplig lag om årsredovisning, ska revisorn ange detta och, om det är möjligt, lämna behövliga upplysningar i sin berättelse. 67Vidare bör en revisionsberättelse innehålla uttalanden angående om bolagsstämman bör fastställa balans- och resultaträkning, om bolagsstämman bör besluta om dispositioner beträffande bolagets vinst eller förlust samt om styrelsen och VD:n i förekommande fall har upprättat en förteckning över vissa lån och säkerheter. Om revisorn anser att balans- och resultaträkning inte bör fastställas ska denne anteckna detta i årsredovisningen.68

I revisionsberättelsen ska det även framgå om styrelseledamöterna och VD:n bör beviljas ansvarsfrihet gentemot bolaget.69 Revisorn ska även anmärka om denne har funnit att bolaget

inte har fullgjort sin skyldighet att göra skatteavdrag, anmäla sig för registrering, lämna skattedeklaration samt i rätt tid betala skatter och avgifter, allt enligt skattebetalningslagen.70 En revisor har även rätt till att i revisionsberättelsen lämna ut information som denne anser att aktieägarna bör få kännedom om.71

3.4 God redovisningssed

En årsredovisning ska upprättas av en revisor på ett överskådligt sätt och i enlighet med god redovisningssed.72Begreppet ”god redovisningssed” finns både i bokföringslagen och i årsredovisningslagen där det anges att god redovisningssed ska följas. Förenklat kan man säga att innehållet i god redovisningssed bland annat är allmänna råd och rekommendationer från normgivande organ såsom Bokföringsnämnden, Redovisningsrådet eller, för de finansiella företagen, Finansinspektionen.

God redovisningssed kan sägas vara de svar man får om man tolkar de mer konkreta bestämmelserna i redovisningslagarna med normala, juridiska tolkningsmetoder, eller en etablerad företagspraxis som är förenlig med lag och normgivning och som håller en god kvalitet.73

66 Samlingsvolymen del 1, Aktiebolagslagen 31§, FAR förlag, 2007, sid 53 67 Ibid.

68 Samlingsvolymen del 1, Aktiebolagslagen 32§, FAR förlag, 2007, sid 53 69 Samlingsvolymen del 1, Aktiebolagslagen 33§, FAR förlag, 2007, sid 53 70 Samlingsvolymen del 1, Aktiebolagslagen 34§, FAR förlag, 2007, sid 53 71 Samlingsvolymen del 1, Aktiebolagslagen 35§, FAR förlag, 2007, sid 53 72 Samlingsvolymen del 1, Årsredovisningslagen 2§, FAR förlag, 2007, sid 361

20

3.5 Revisorsnämnden

Revisorsnämnden är statens myndighet för revisorsfrågor. Man kan säga att Revisorsnämnden har två huvuduppgifter, den ena är att se till att det finns kvalificerade revisorer för det behov som finns i näringslivet och den andra är att ha tillsyn över dessa revisorer. Det är en statlig uppgift att se till att det i näringslivet finns tillräckligt med revisorer som kan revidera aktiebolag, banker, försäkringsbolag, stora ekonomiska föreningar, stiftelser och andra sammanslutningar som bedriver ekonomisk verksamhet. Denna typ av revision sköts av godkända eller auktoriserade revisorer eller av registrerade revisionsbolag.74

För att utföra sin andra huvuduppgift, att ha tillsyn över de kvalificerade revisorerna på ett korrekt sätt, använder sig Revisorsnämnden av ett flertal olika sätt. Revisorsnämnden tar bland annat emot och prövar anmälningar mot kvalificerade revisorer. Dessa typer av anmälningar brukar oftast komma från deras klienter, konkursförvaltare eller myndigheter. Revisorsnämnden har även en stor verksamhet vad gäller att kontrollera att den revision som utförs håller hög kvalitet. Valet av vilka revisionsbyråer och revisorer som ska granskas sker systematiskt.75

Revisorsnämnden öppnar även granskningsärenden utifrån uppgifter som uppdagas i press och andra medier även om det inte har inkommit någon anmälan. Oavsett hur ett ärende startas, genom en anmälan eller på något annat sätt, och Revisorsnämnden anser sig ha upptäckt att en kvalificerad revisor har åsidosatt sina skyldigheter kan Revisorsnämnden meddela revisorn en så kallad disciplinär åtgärd. Exempel på en sådan åtgärd kan vara en erinran, varning eller ett upphävande av godkännandet, auktorisationen eller registreringen. Revisorsnämnden utfärdar cirka sextio disciplinära åtgärder varje år.76

Ytterligare ett exempel på Revisorsnämndens tillsynsverksamhet är att de kan meddela förhandsbesked i vissa frågor. De har även ett ansvar för de normer som de kvalificerade revisorerna använder sig av i sina revisionsuppdrag. Revisorsnämnden ska se till att dessa utvecklas på ett korrekt och ändamålsenligt sätt. För att detta ska kunna ske utfärdar revisorsnämnden formella föreskrifter och gör särskilda uttalanden. Det viktigaste verktyget Revisorsnämnden har i denna uppgift är dock de uttalanden som de gör i sina beslut om disciplinär åtgärd. Dessa beslut publiceras i Revisorsnämndens praxissamling.77

3.6 Vad kännetecknar ett aktiebolag?

Aktiebolag utmärks av att samtliga ägare saknar personligt betalningsansvar för bolagets förpliktelser. Ett aktiebolag ska ha ett aktiekapital som ska vara bestämt i bolagets redovisningsvaluta, i Sverige får redovisningsvalutan vara antingen i svenska kronor eller i euro. Ett aktiekapital ska uppgå till minst 100 000 kr. Om aktiekapitalet är fördelat på flera aktier, representerar varje aktie en lika stor del av aktiekapitalet.78

74 http://www.revisorsnamnden.se/rn/om_rn_4706.html 75 Ibid.

76 Ibid. 77 Ibid.

21

Aktiebolag är en företagsform där aktieägarnas ansvar normalt begränsas till det kapital som satsas i bolaget. Ett aktiebolag företräds av en styrelse och måste ha en auktoriserad eller godkänd revisor. Styrelse och revisor väljs av bolagsstämman.79

Aktiebolag är en vanlig och populär associationsform i Sverige. Ett aktiebolag har fyra beslutorgan, bolagsstämma, styrelse, VD och revisorer. Alla bolag måste ha stämma, styrelse och revisor. Vad som kännetecknar ett aktiebolag är.80

• Juridisk person: ett aktiebolag är en juridisk person, vilket bland annat innebär att aktiebolaget kan ingå avtal med utomstående. Aktiebolaget existerar inte före registreringen och kan därför till exempel inte köpa och sälja varor innan registreringen är klar. Aktiebolag tilldelas ett organisationsnummer i samband med registreringen, detta nummer används som identitetsnummer för företaget.

• Begränsat ansvar: en aktieägares ansvar begränsas till det satsade kapitalet i företaget. Om det ställs säkerhet för ett lån till aktiebolaget, vanligen i form av ett borgensåtagande, kan ägaren dock bli personligt ansvarig.

• Beslutsorganisation: aktieägarna satsar kapital och beslutar på bolagsstämman om de grundläggande regler som ska gälla för företaget. På bolagsstämman utses också aktieägarna, styrelse och revisor.81

• Majoriteten beslutar: aktier är ett praktiskt sätt att hantera flera delägare i ett företag. Alla som äger aktier har rätt att vara med och bestämma, de gör det genom att rösta på bolagsstämman. Normalt sett gäller en röst per aktie i ett aktiebolag. Den som har, eller kan samla ihop en majoritet av rösterna, kan bestämma allt. Detta innebär ett stort inflytande för den som har många röster.82

• Viss form av självständighet: ett aktiebolags styrelse ska diskutera och besluta i de långsiktiga och övergripande strategiskt viktiga frågorna för företaget. En styrelse ska ha koll på och i tid upptäcka att inte företaget spårar ur ekonomiskt. Med andra ord ska styrelsen beakta bolagets intresse.83

• Fri förståelse av aktier: aktier är ett bevis på att man äger en del av ett aktiebolag, de kan köpas och säljas. Detta kan ske privat eller i organiserade former, som till exempel på börsen. Det finns även möjlighet att överlåta aktier, detta exempelvis för att hjälpa till att driva igenom en speciell fråga.84

3.7 Fjärde bolagsdirektivet

Den pågående diskussionen angående avskaffandet av revisionsplikten uppkom då Sverige 1995 gick med i EU. Att Sverige gick med i EU ledde nämligen till att inte enbart aktiebolagslagen längre styrde över revisionen utan också EG:s bolagsdirektiv. Det finns ett antal bolagsdirektiv som huvudsakligen styr revision och det är främst det fjärde bolagsdirektivet som styr över småföretag.85

79http://www.bolagsverket.se/foretag/ab/ , 090406, 17:11

80Moberg Krister, Bolagsrevisorn: Oberoende, ansvar, sekretess, Norstedts Juridik 2006

81http://www.nutek.se/sb/d/341/a/1292 , 090516, 21:32

82http://www.aktiebolag.cc/aktier_aktiebolag.html , 090516, 21:35

83http://www.bry.se/styrelse.html 090516 21:56

84http://www.aktiebolag.cc/aktier_aktiebolag.html , 090516, 22:02

22

Det fjärde bolagsdirektivet kallas årsbokslutsdirektivet för att det innehåller en del regler som bland annat rör själva uppställningen av balansräkning, resultaträkning, notupplysningar, publicering, revisionsplikt och så vidare.86 Innehållet i detta direktiv är det som kan anses vara viktigt i frågan om att avskaffa revisionsplikten. Det är nämligen här det uppges att medlemsländerna får befria de bolag som faller inom ramen för de gränsvärden som uppges från revision. De gränsvärden som uppges är: bolag med mindre än 7,3 miljoner euro i omsättning, högst 3,65 miljoner euro i balansomslutning och som mest 50 anställda. För att ett företag ska undantas måste två av tre gränsvärden understiga gränsvärdena i direktivet. 87

3.8

Förslag om avskaffande av revisionsplikten för små företag

Som lagstiftningen ser ut i dagsläget måste alla aktiebolag ha en kvalificerad revisor. Utredningen om revisorer och revision som nu är aktuell föreslår att bara fyra procent av aktiebolagen ska omfattas av revisionsplikt. Detta skulle innebära att Sverige anpassar sig efter EU:s direktiv men också att vi återgår till den ordning som gällde i landet före år 1983. Förslaget som utredningen kommit med innebär att alla börsnoterade aktiebolag ska vara skyldiga att ha en kvalificerad revisor. Vad gäller övriga företag är tanken, enligt utredningen att endast de största företagen ska omfattas av revisionsplikten. Med ”de största” menar utredningen de företag som uppfyller mer än ett av följande villkor:

• Mer än 7,3 miljoner euro i omsättning

• Mer än 3,65 miljoner euro i balansomslutning • Fler än 50 anställda

Förslaget innebär att möjligheten till undantag enligt EG:s fjärde bolagsrättsliga direktiv utnyttjas maximalt och att Sverige därmed tillämpar samma gränsvärden som bland annat Storbritannien, Nederländerna och Tyskland.

Förslaget om att avskaffa revisionsplikten har mottagits relativt positivt. Ett avskaffande av revisionstvånget skulle eventuellt kunna leda till att småföretagen själva kommer att kunna välja vilka redovisnings- och revisions tjänster de anser sig behöva utifrån sina egna specifika behov istället för att som idag innefattas av ett lagkrav som är anpassat till större företag. En ökad konkurrens om uppdragen skulle kunna gagna företagen både genom ett mer varierat utbud och genom lägre priser. I dagsläget är det tveksamt om ett avskaffande av revisionsplikten skulle ge några märkbara effekter för skatteintäkterna. Trots detta har för säkerhets skull två åtgärder föreslagits mot ett eventuellt skattefel. Dels föreslås Skatteverket få rätten att göra en allmän kontroll av företagens bokföring under löpande inkomstår och dels att företagen ska bli skyldiga att i självdeklarationen ange om de har revisor samt om de har anlitat någon uppdragstagare för årsbokslutet och i så fall namnen på dessa.88

86Thorell Per, EG:s direktiv i bolags- och börsrätt – direktsamling, sid 14 87 78/660/EEG, EU-rätt, EG:s bolagsdirektiv,

http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=CELEX:31978L0660:SV:HTML, 090419, 17:56

88http://www.foretagarna.se/FileOrganizer/Foretagarna%20Centralt/Opinion/Remisser/080709%20Remissvar%20revisionspl

23

De negativa konsekvenserna av att avskaffa revisionsplikten är däremot svårare att kvantifiera. De påstådda nackdelarna med förslaget präglas framförallt av den oro revisorerna känner inför det faktum att de kommer att förlora sitt monopol, de kommer att utsättas för en hård konkurrens på en marknad med snabbt förändringstempo. Ekobrottsmyndigheten och Skatteverket framhäver också riskerna för möjligheten att skattefelet ökar och att den ekonomiska brottsligheten kommer att breda ut sig ifall revisionsplikten avskaffas. Att avskaffa revisionsplikten skulle kanske inte enbart kunna leda till vissa besparingar av kostnader utan också till att betydande samhällsekonomiska kostnader måste ställas mot denna inbesparing. Exempel på dessa typer av åtgärder skulle bland annat kunnat vara ökade kontrollåtgärder från det allmännas sida för att stävja ekonomisk brottslighet, ökade transaktionskostnader för banker, leverantörer med flera. Banker och andra kreditgivare kommer med ganska stor säkerhet att kräva en kvalitetssäkring, dock är det inte lika säkert att det kan ske från det allmänna, inte minst av resursskäl. Mest verkar det som att kostnaderna för revision överförs från aktiebolagen till skattebetalarna89

Allt är tänkt att genomföras genom en så kallad ”Big bang” den 1 juli 2010. Ikraftträdandet kommer dock att ske i takt allt eftersom nya räkenskapsår inleds.90 Andra länder som avskaffat revisionsplikten har gjort detta i etapper, många av länderna i Europa har aldrig ens haft revisionsplikt för småföretag. En anledning till att revisionsplikten tagits bort i flera steg har varit att skapa förutsättningar för den omställning som revisionens intressenter måste göra. Banker, leverantörer och andra intressenter behöver ändra sina rutiner när revisionen inte längre finns där och reducerar risk. Ett annat motiv har varit att möjliggöra en utvärdering, inte minst ur det allmännas synpunkt.91

Utredningen angående revisionsplikten

Utredningens förslag om en kraftig begränsning av den nuvarande revisionsplikten handlar inte på något vis om att revision ses som onyttigt. Utredningens syn på revisionen är snarare att den tillför ett värde för revisionsklienten. Det går dock inte enligt utredningen att försvara tvånget till revision med att denna sker i företagens eget intresse. Tvånget leder till att företagen inte själva kan bestämma när de vill köpa tjänster eller vilka tjänster de vill köpa av revisionsbyråerna. I stället måste de revisionspliktiga företagen varje år betala för en revision med det innehåll som lagen säger. Denna princip är dessutom densamma för alla företag som omfattas av revisionsplikten, stora som små.92

Detta tvång leder även till att företag som egentligen inte skulle behöva någon revision över huvudtaget belastas med onödiga kostnader, exempel på några sådana företag är bland annat så kallade vilande bolag och aktiebolag utan anställda som ägs av bara en enda person. I många fall kan dock svenska aktiebolag vara i behov av de tjänster en auktoriserad revisor kan ge men det behöver inte hela det revisionspaket som den svenska lagstiftaren idag föreskriver utan bara vissa delar av den och bara vissa år.93

Utredningen är av den uppfattningen att om revisionsplikten avskaffas i den omfattning som föreslås kommer detta att kunna leda till att de företag som därmed får möjligheten att välja om de vill ha revision eller inte, bör lockas att köpa redovisnings- och revisionstjänster så att den nuvarande höga redovisningsstandarden i landet kan behållas. Detta skulle i sin tur kunna

89 SOU 2008:32, sid.13-14

90 Brännström Dan, Vem vinner på ett kaos á la Big bang? Balans nr 4, 2008 91 Ibid

92 SOU 2008:32, sid.18 93 Ibid.

24

leda till att utbudet av dessa typer av tjänster utökas och blir mer varierat samtidigt som priserna skulle sjunka. På detta sätt skulle svenska småföretag kunna få en ökad konkurrenskraft. Det kan ge de svenska företagen bättre förutsättningar att möta den hårdnande konkurrensen från de företag som idag inte har revisionsplikt eller för de som inte har samma höga kostnader som de svenska bolagen för bland annat revision.94

25

4. Resultat av empirisk undersökning

I detta kapitel presenterar vi en sammanställning av de intervjuer som vi utfört med två stora och två små revisionsbyråer i Gävle.

4.1 Intervjuer med respondenterna

Vilka arbetsuppgifter har Ni och vilken roll har Ni i företaget?

Öhrlings PricewaterhouseCoopers

Annika Wedin på Öhrlings Pricewaterhousecoopers är auktoriserad revisor. Hon jobbar med ett antal klientföretag där hon är ansvarig revisor vilket är detsamma som påskrivande revisor. Wedin jobbar med inriktning mot storföretag i större utsträckning än vad man generellt gör på kontor utanför Stockholm, Göteborg och Malmö.

Wedin jobbar även med intern kvalitetskontroll vilket innebär att hon kontrollerar att kollegor uppfyller de kvalitetskrav som byrån ställer. En revisor som arbetar med att utföra kvalitetskontroller gör alltid detta i andra regioner och aldrig på sin egen byrå med sina närmsta kollegor. Anledningen till detta är att det är lättare att vara opartisk när man gör kontroller på personer som inte hör till ens närmaste kollegor som man arbetar med dagligen.

KPMG

Thomas Ljungkrantz på KPMG har titeln auktoriserad revisor och är även kontorschef på KPMG:s kontor i Gävle. Hans arbetsuppgifter utöver sin roll som revisor är att driva kontoret vilket bland annat innebär uppgifter som rör personal- och marknadsföringsfrågor.

Aktiv revision

Mikael Johansson är revisor och delägare i företaget Aktiv revision. Han är majoritetsägare i bolaget.

Walander revision

Ann-Marie Walander har titeln godkänd revisor och är ensam ägare till företaget Walander revision.

Hur många år har Ni arbetat i branschen?

26

Wedin har arbetat 20 år i branschen varav 17 år på Öhrlings. Wedin berättar att det är mycket sällsynt att en revisor byter från en revisionsbyrå till en annan i samma storlek. Anledningen till detta menar hon är att det är så lika arbetsuppgifter så oftast föreligger det speciella skäl för att en revisor ska byta anställning mellan två byråer av ungefär lika storlek. En revisor som slutar helt inom yrket övergår oftast till att arbeta som ekonomichef eller som redovisningsansvarig på ett klientföretag där de får chansen att prova på något helt annat.

KPMG

Ljungkrantz har arbetat 12 år i branschen. Han har varit anställd hos KPMG i 1 ½ år varav ca 1 år som kontorschef. Tidigare arbetade Ljungkrantz på Öhrlings.

Aktiv revision

Johansson började jobba som revisor i början av 80-talet någon gång, 1982-83. Den 1 jan 2008 köpte han och några till som tidigare varit anställda på Ernst & Young loss kontoret med alla anställda från Ernst & Young, där han jobbade under nio år innan. På detta sätt bildades det som idag heter Aktiv revision.

Walander Revision

Walander har arbetat i branschen sedan 1966. Hon har dock inte arbetat med revision ända sedan dess berättar hon utan i början arbetade hon med redovisning. Efter några år vidareutbildade hon sig och har nu varit godkänd revisor i cirka tjugo år.

Berätta lite kortfattat om företaget.

Öhrlings PricewaterhouseCoopers

Öhrlings är den största revisions- och konsult byrån i Sverige. De har ca 3 400 anställda och har kontor på 120 olika orter runt om i landet, varav det största ligger i Stockholm. Med detta antal har Öhrlings flest kontor av alla revisionsbyråer i Sverige. Öhrlings anser att det är viktigt med en lokal närvaro bland annat för kundkontakternas skull.

Öhrlings har ett brett spektra av klienter som består av både noterade och onoterade bolag. 9/10 av Öhrlings klienter är dock relativt små företag.

Förutom revisionsverksamhet arbetar även Öhrlings med något som de kallar affärsservice, vilket innebär att de hjälper klienter med redovisning, bokslut och andra typer av ekonomiska tjänster. Sen har de även en så kallad skattedel som handhar skattefrågor för klienters räkning.

Öhrlings består av 240 delägare som är aktiva i verksamheten vilket är ett krav för att man ska få ha ett auktoriserat revisionsbolag.

KPMG

KPMG är enligt Ljungkrantz samma typ av revisionsbyrå som Öhrlings och med detta menar han att KPMG har samma typ av tjänster att erbjuda. Detta innebär alltså tjänster inom revision, redovisning och skatt. Man har med andra ord personal som arbetar med alla frågor som rör ett bolag.