J

Ö N K Ö P I N GI

N T E R N A T I O N A LB

U S I N E S SS

C H O O L JÖNKÖPING UNIVERSITYDet nya regelverket Basel III

-‐ En undersökning av Handelsbanken och Swedbank

Magisteruppsats inom Civilekonomprogrammet Författare: Sofie Lennartsson

Abstrakt

Titel: Det nya regelverket Basel III – en undersökning av Han-‐ delsbanken och Swedbank

Nivå: D-‐nivå (30 Högskolepoäng) inom ämnet företagseko-‐ nomi

Författare: Sofie Lennartsson, 881004-‐xxxx

Handledare: Andreas Stephan, Professor inom nationalekonomi; Eco-‐ nomics, Finance and Statistics. Internationella Handels-‐ högskolan.

Louise Nordström, Doktorand inom nationalekonomin; Economics, Finance and Statistics. Internationella Han-‐ delshögskolan.

Datum: Jönköping, 2012

Frågeställningar: Hur viktig är implementeringen av det nya regelverket Basel III för de två stora svenska bankerna: Handelsban-‐ ken och Swedbank? Vilka eventuella för– och nackdelar har den nya bankregleringen? Kan Basel III regelverket hjälpa till att förhindra finansiella kriser?

Syfte: Det övergripande syftet med denna studie är att under-‐ söka och analysera implementeringen och följande effek-‐ ter av Basel III på de två stora svenska banker Handels-‐ banken och Swedbank.

Metod: För att få svar på studiens frågeställningar har författa-‐ ren använt en kvalitativ ansats i undersökningen. Den empiriska diskussionen har skett genom intervjuer med branscherfarna respondenter samt relevant information som har blivit hämtad från respektive bankernas webb-‐ sidor och finansiella rapporter.

Resultat: Resultatet av denna studie har visat att de svenska stor-‐ bankerna Handelsbanken och Swedbank anser att det nya regelverket Basel III kan hjälpa till att förhindra eventuella framtida finanskriser. Den nya bankreglering-‐ en kan göra att bankerna blir mer motståndskraftiga mot olika ekonomiska störningar. Undersökningen har visat att det nya regelverket Basel III har eventuella för-‐ och nackdelar.

Abstract

Title: The Basel III – an investigation of Handelsbanken and Swedbank

Level: D-‐level (30 ECTS) Master Degree in Business Admin-‐ istration

Arthur: Sofie Lennartsson, 881004-‐xxxx

Supervisor: Andreas Stephan, Professor of Economics and Finance. Department: Economics, Finance and Statistics. Interna-‐ tional Business School.

Louise Nordström, PhD in Economics. Department: Eco-‐ nomics, Finance and Statistics. International Business School.

Date: Jonkoping, 2012

Questions: How important is the implementation of the Basel II for the two major Swedish banks: Handelsbanken and Swedbank? What are the possible advantages and disadvantages of the new banking regulation? Can Basel III framework help to prevent financial crises?

Purpose: The overall aim of this study is to investigate and analyse the implementation and the following impacts of Basel III in the two major Swedish banks, Handelsbanken and Swedbank.

Methodology: The author has used a qualitative approach in the study. The empirical discussion was done through interviews with industry-‐experienced respondents and relevant infor-‐ mation was taken from the respective banks' websites and financial reports.

Conclusions: The results of this study have shown that the major Swe-‐ dish banks, Handelsbanken and Swedbank believe that the Basel III may help to prevent future financial crises. The new banking regulation can make banks more resistant to various economic shocks. The investigation has shown that the Basel III has potential advantages and disadvantages.

Förord

Författaren av denna studie tackar sin handledare Andreas Stephan samt as-‐ sisterande handledare Louise Nordström för stödet och vägledning genom denna uppsats. Författaren vill även rikta ett stort tack till alla respondenter på Handelsbanken och Swedbank för er kunskap och personliga åsikter. Yt-‐ terligare ett tack till opponeringsgrupperna som hjälpte att höja kvalitéten på uppsatsen. Tack! Jönköping 2012 Sofie Lennartsson

__________________________

Innehållsförteckning

Sammanfattning………1 1. Inledning………2 1.1. Bakgrund………..2 1.2. Problemformulering………..3 1.3. Frågeställningar………4 1.4. Syfte………..4 1.5. Avgränsningar………5 2. Teoretisk referensram………52.1 Finansiell sektorns roll………...5

2.2 Stabilitet i banksektorn………..6

2.3 Den senaste globala finanskrisen i Sverige – en sammanfattning av regeringens åtgärder……….…9

2.4 Riskhantering………..…11

2.4.1 Kreditrisker………..12

2.4.2 Marknadsrisker………..12

2.4.3 Operativa risker……….13

2.4.4 Risker som Basel II underskattar………13

2.5 Basel I………...…14

2.6 Basel II – tre pelare………..15

2.6.1 Pelare 1………16

2.6.2 Pelare 2………17

2.6.3 Pelare 3………18

2.6.4 Kritik mot Basel II……….19

2.7 Basel III – det kommande regelverket………19

2.7.1 Kapitalkravet………...23

2.7.2 De nya likviditetsregleringarna………26

2.7.3 Basel III – Offentlig debatt………27

3. Metod………29

3.2. Datainsamling………30

3.3. Intervjuer………..……31

4. Empirisk diskussion………..…..32

4.1 Kort presentation av Handelsbanken och Swedbank (deras företagskultur)……….….32

4.2 Kort presentation av intervjuer med respektive respondenter……….….34

4.2.1 Hur bankerna arbetade under den senaste finanskrisen………34

4.3 Eventuella för-‐ och nackdelar med det nya regelverket -‐ Basel III……....37

5. Analys……….……….….40

5.1 Hur viktigt är implementeringen av det nya regelverket Basel III för de två stora svenska banker: Handelsbanken och Swedbank?...40

5.2 Vilka eventuella för-‐ och nackdelar har det nya bankregleringen...41

5.3 Kan Basel III regelverket hjälpa till att förhindra finansiella kriser...42

6. Slutsats………....44

6.1 Frågeställning………..44

6.2 Förslag till vidare studier……….44

7. Källförteckningar………...45 8. Bilagor………...52

Sammanfattning

Den europeiska skuldkrisen har framkallat omfattande oroligheter på de finan-‐ siella marknaderna. Konsekvenserna kan bli betydande för de europeiska ban-‐ kerna som har finansierat de mest skuldbelagda länderna i Europa om dessa får svårigheter med återbetalningen.

Sverige är ett land som är starkt beroende av handel med omvärlden och har ett nära samarbete med många utländska banker så när världsekonomin får en för-‐ sämrad tillväxt kommer det att ha inverkan på landets ekonomi. Sveriges bank-‐ sektor berörs av krisen och dess storlek beror på hur väl de europeiska länderna hanterar effekterna av krisen samt hur väl de svenska bankerna är förberedda med åtgärder.

Det övergripande syftet med det nya regelverket Basel III är att öka motstånds-‐ kraften mot finansiella kriser, bankernas kapitaltäckningskrav skärps samt reg-‐ ler för bättre kvalité på kapital och likviditet införs. Bankerna kommer även att få högre kostnader för sina inlåningar. Den svenska regeringen anser att kapital-‐ kraven för de svenska banker måste bli betydligt högre samtidigt som ändringen av detta bör ske tidigare än vad det nya regelverket Basel III föreskriver (Fi-‐ nansdepartementet, 1).

Det kommer bli betydande effekter på samhället i takt med implementeringen av Basel III. Dessa effekter kommer påverka privatpersoner i form av räntehöjning-‐ ar och företag som kan få högre kreditkostnader. ”Det är viktigt att regleringen kalibreras på rätt sätt för att inte de samhällsekonomiska kostnaderna ska bli för stora”-‐ säger Christian Clausen, ordförande i Svenska Bankföreningen (Svenska Bankföreningen, 1).

Finansdepartementet menar att det finns ett par skäl att svenska storbanker har bättre förutsättningar att klara av finanskrisen än de andra bankerna i Europa. Framförallt har Sverige stabilare offentliga finanser jämfört med andra drabbade länder. Dessutom finns det ett regelverk för finansiellt stabilitet som består av normer för att reducera bankernas risktagande och förbättringar i tillsyn över svenska banker som har sina verksamheter i andra länder. System för att han-‐

tera finansiella kriser förstärks och den statliga insättningsgarantin på bank-‐ konto ökar (Finansdepartementet, 1).

I sin studie har författaren undersökt två svenska storbanker: Handelsbanken och Swedbank. Resultatet har visat att de två bankerna är förberedda för det kommande nya regelverket Basel III.

1. Inledning

I det inledande kapitlet beskriver författaren av denna studie bakgrunden till Ba-‐ selregelverket för att vidare utforma studiens frågeställningar och syfte. Kapitlet avslutas med studiens valda avgränsning.

1.2 Bakgrund

Världsekonomin är känslig för förändringar, särskilt de negativa. En finansiell kris skapar oro på den globala marknaden och ländernas ekonomiska stabilitet blir inte längre säker. Därför är det viktigt att åstadkomma ett gemensamt sy-‐ stem för att minimera krisens påverkningar (Finansdepartementet, 1). Bankerna har en roll att agera som en finansiell intermediär och hantera olika finansiella tjänster och produkter till ett brett nätverk av olika marknadsaktörer. Samtidigt ska bankerna även inneha tillräckligt starka kapitalnivåer (Bodie & Merton, 2000). Därför har banksektorn en central uppgift i dagens samhälle och för att förmedlingen av finansiella tjänster och produkter ska ske på ett effektivt sätt krävs olika regleringar och tillsyn (Ritter et al, 2009).

Det krävdes en finansiell kris för att världsekonomin skulle uppmärksamma saknaden av de välbehövliga spelregler som reglerar stabiliseringen i finanssek-‐ torer runt om i världen och förstå att det behövs nya reformer. Detta är ett teck-‐ en på att en kris inte alltid innebär något negativt, utan kan faktiskt leda till posi-‐ tiva förändringar. Omfattande resurser har lagts ner för att ta reda vad på vad som stod bakom den senaste finanskrisen och hur ska sannolikheten för lik-‐ nande fall ska reduceras (Ingves, 1). Resultatet visade att nuvarande bankregel-‐ verket Basel II har en del brister. Bland annat har bankriskerna inte fångats upp tillräckligt och allt för svaga kapitalkrav har upptäckts (Riksbanken, 1). Förtro-‐ endet för banksektorn har minskat drastiskt och behoven av åtgärder är nöd-‐ vändiga. I Sverige kan man inte längre undvika krisens påverkan menar rege-‐ ringen i sitt nyhetsbrev den 4 november 2011 (Affärsvärlden, 1).

Baselkommittén har därför arbetat fram ett nytt omfattande regelverk, Basel III. Det nya innehållet består av omarbetade regler med det centrala syftet att stärka bankernas förmåga att hantera förluster och minska uppkomsten av eventuella

framtida finanskriser (Riksbanken, 1). Det är ett behövligt regelverk som visar de nya nödvändiga åtgärder som ställer framförallt högre krav på bankernas lik-‐ viditetshantering och ger även en tydlig restriktion i skuldnivåer. Implemente-‐ ringen av de nya normerna träder i kraft 2013 och kommer successivt fullgöras under de sex kommande åren (Ingves, 1). Det råder en intresseväckande debatt i Sverige angående implementeringen av det nya regelverket Basel III. Riksbanks-‐ chefen Stefan Ingves menar att de kraven som har ställts fram i regelverket är inte tillräckliga och med de särskilda riskerna som finns i Sverige bör det införas strängare krav än vad som föreskrivs i Basel III (Ingves, 2). Eftersom det kom-‐ mande regelverket kommer att införa skärpta kapitalkrav för banker kommer konsekvenserna blir i form av högre räntekostnader. Hur kostnadsfördelningen kommer att se ut är svårt att säga men enligt Riksbankens mening är det ban-‐ kernas kunder som kommer att påverkas av bland annat ökade räntepriser (Riksbanken, 1).

1.2 Problemformulering

Det nya regelverket Basel III kommer att ställa högre krav på banker med syfte att förstärka deras förmåga att stå emot förluster, förhindra eventuella framtida finanskriser och skapa finansiell stabilitet. De nya bankregleringarna medför att nya krav kommer att ställas på bankernas likviditet och kapital. Detta innebär att banker måste ha mer kvalitativ kapital samt högre nivåer på likviditeten. Olika delar av Basel III kommer att införas successivt under de kommande åren med start 2013. Därmed tycker författaren av denna studie att det är intressant att undersöka första frågeställningen:

-‐ Vilka effekter medför det nya regelverket Basel III för de två stora svenska

bankerna: Handelsbanken och Swedbank?

Implementeringen av Basel III kommer att leda till att banker får högre kostna-‐ der. Christian Clausen, ordförande i såväl Svenska som Europeiska Bankföre-‐ ningen och VD för Nordea menar att det är viktigt för svenska storbanker redan nu börja se över sina affärsmodeller och kostnadsfördelningar (Svenska Bank-‐ föreningen, 1). Detta leder till nästa frågeställning:

-‐ Vilka eventuella för-‐ och nackdelar har den nya bankregleringen?

Det övergripande syfte med Baselregleringar har varit att förebygga uppkomsten av en finansiell kris och minska eventuella förluster. Historiskt sett har världseko-‐ nomin blivit drabbad av flera olika kriser sedan införingen av de första reglering-‐ arna. Därmed har förtroendet på den finansiella marknaden blivit allt svagare. Där-‐ för tycker författaren av denna studie att det är intressant att undersöka om Basel III har förutsättningar att fullfölja det ovan nämnda syftet och besvara den avslu-‐ tande frågeställningen:

-‐ Kan Basel III regelverket hjälpa till att förhindra finansiella kriser?

1.3 Frågeställningar

• Hur viktigt är implementeringen av det nya regelverket Basel III för de stora svenska bankerna: Handelsbanken och Swedbank?

• Vilka eventuella för-‐ och nackdelar har den nya bankregleringen? • Kan Basel III regelverket hjälpa till att förhindra finansiella kriser?

1.4 Syfte

Det övergripande syftet med denna studie är att undersöka och analysera im-‐ plementeringen och följande effekter av Basel III på de två stora svenska banker Handelsbanken och Swedbank.

1.5 Avgränsning

Författaren av denna studie har valt att göra en avgränsning i undersökningen och fokusera på bara två av de fyra svenska storbanker, Handelsbanken och Swedbank, med anledningen att dessa banker har klarat sig bra under den sen-‐ aste finanskrisen men på olika sätt. Handelsbanken blev utnämnt till Årets Af-‐ färsbank 2011 (Finansbarometern, 1) och är en långsiktig bank som är minst riskbenägen. Swedbank fick stora kapitalproblem på grund av investeringar i Baltikum under den senaste finanskrisen och är även en hårt kritiserad bank i media, särskilt från regeringen och den svenska finansministern Anders Borg (Affärsvärlden, 1).

2. Teoretisk referensram

Avsikten med referensramen är att beskriva bakgrunden till den empiriska diskuss-‐

ionen och analysen.

2.1 Finansiell sektorns roll

I en väluppbyggd samhällsekonomi ska det finnas förutsättningar för ett finansiellt system som tillförser med fundamentala funktioner som fungerande betalnings-‐ förmedling och kapitalförsörjning samt ett effektivt riskhanteringsprogram (Bessis, 2010). Här har banker en betydelsefull uppgift att agera som en förmed-‐ lingspart av dessa funktioner (Bhattacharya et al. 1998). Exempelvis kan företag befinna sig i en expansionsfas och vara i behov av finansiering. En stark företags-‐ tillväxt har ett samband med ökning av landets bruttonationalprodukt och har en viktig betydelse för samhället välfärd (Thampy 2004, Lind 2005, Haber 2007). Bankerna sig emellan har en stark integrering, då de bland annat lånar likvida me-‐ del av varandra. Integreringen är väldig känslig för olika finansiella störningar som kan i värsta fall leda till exempelvis en ekonomisk kris. Detta innebär att om en bank utsätts för en sådan finansiell påfrestning kan konsekvenserna bli omfat-‐ tande då spridningsrisken i banksektorn ökar och därmed utformar instabilitet i samhällsekonomin (Bessis, 2010). Skulle inträffandet av ett sådant omfattande händelse ändå ske blir spridningsmekanismen väldig stark och påverkar en stor del av finansiella aktörer och rubbar den ekonomiska stabiliteten (Ramos, 2000). Exempel på ett sådant förlopp är kollapsen av investmentbanken Lehman Brothers i USA 2008. Resultatet blev en frysning av utlåning banker emellan och banker och externa låntagare eftersom det inte fanns någon garanti för återbetalningen av krediter. Fallet av investmentbanken visade att det fanns omfattande brister i fi-‐ nansiella regleringar som senare utbröt i den globala ekonomiska krisen. Stabilitet i det finansiella systemet ligger till grunden för en väl fungerande samhällseko-‐ nomi. Eftersom de enskilda bankerna är ständigt utsatta för olika typer av risker är förutsättningen att det finns en stark motståndskraft mot dessa osäkerheter. De ska även inneha en tillräcklig kapitalbas för att kunna finansiera viktiga och stora aktörer på marknaden. Därför är det viktigt att det finns regleringar som kan stärka bankernas förmåga att stå emot förluster, sätta upp normer för kapitalkrav

för att trygga stabiliteten på den finansiella marknaden. De är exempelvis skyldiga att inneha en viss nivå av kapitalbuffert för att kunna garantera en kortsiktig be-‐ talningsförmåga. En annan åtagande riktar sig på bankernas soliditet där kapi-‐ taltäckningsregler är av väsentligt betydelse som sätter gränsen för den lägsta ni-‐ vån på eget kapital en bank få ha i relation till sina tillgångar (Regeringen, 1). Sammanfattningsvis har den senaste finanskrisen visat att de samhällsekonomiska kostnaderna blir omfattande när hela banksystemet får problem. Ur en samhällse-‐ konomisk synvinkel är det betydande att undvika bankkonkurser eller med andra ord bankfallisemang (Bessis, 2010).

2.2 Stabiliteten i banksektorn

Termen systemrisk har alltid haft ett viktigt samband med banksektorn (Marinc, 2007). Systemrisk innebär att om det uppstår problem hos en eller flera finansiella aktörer medför det en spridningsrisk till andra parter och orsakar störningar i det finansiella systemet och kan leda till bankkonkurser (Riksgälden, 1). Påföljder av dessa spridningseffekter till den reala ekonomin kan bli mycket dyra. Här är det värt att nämna att det nuvarande regelverket Basel II inte tar tillräcklig hänsyn till den här typen av risk utan fokuserar istället på riskerna i enskilda banker. Banker-‐ nas beräkning av kapitalkrav blir därför orättvis eftersom de tar hänsyn till risker i sin egen verksamhet och inte utifrån systemet som helhet (Ingves, 1).

Konsekvenser av de senaste globala finanskriser har uppmärksammat frågor kring finansiell stabilitet i banksektorn och lyft fokusen från att skydda småsparare till minst lika viktig fråga om effekter av systemrisken. Banksystemet är särskilt benä-‐ get att drabbas av faror med systemkriser som finansiell oro, panik och smitta (Adrian & Brunnermeier, 2008). Adrian and Brunnermeier tycker att det är allde-‐ les för många banker som underskattar systemrisken och påföljder som den risken kan utlösa. Goodhart (2010) anser att de tidigare regelverken inriktar sig enbart på riskhanteringen i enskilda banker vilket är otillräckligt. Tidigare erfarenheter av de senaste finanskriser har även visat att det finns en tydlig rädsla för att ett få-‐ tal institutioner i nödläge kan riva ner det hela finansiella systemet och utlösa en allmän ekonomisk nedgång. Främsta syftet med regleringar ska vara att reducera

systemrisken som sprider oroligheter i finanssektorn och även ställa högre krav på konsumentskydd (Danielsson, 2002).

Ett behov av bankregleringar för att få stabiliteten i finanssektor och undvika eventuella framtida finansiella misslyckande får även stöd av Adrian Blundell-‐ Wignall och Paul Atkinson i sin studie ”What Will Basel III Achieve?”, november 2010. Blundell-‐Wignall och Atkinson klargör att Basel III lyfter fram mer struktu-‐ rerade normer för likviditetshantering jämfört med Basel II, men att det även finns vissa ofullkomligheter med kommande regelverket. Deras studie visar att modifie-‐ ringen av regelverket tillför komplexitet och kan medför svårigheter i hanteringen av de nya kommande regler (Blundell-‐Wignall et al, 2010). Många observatörer tycker att det regelverket gällande under den senaste globala finanskrisen var bristfällig på grund av för mycket fokus på att förhindra kostsamma fel i de en-‐ skilda finansiella instituten vilket ses mer som tillsyn på de mikroekonomiska aspekterna. Däremot de makroekonomiska åtagande riktade mot det finansiella systemet i helhet underskattades. Det finns enighet bland akademiker och politiska beslutfattare att regelverket måste röra sig mot de makroekonomiska åtgärderna (Hanson et al, 2011). Banksystemet är utmärkande för att drabbas av dominoef-‐ fekt. Det täta nätverket av sammankopplingar mellan finansiella institut skapar en riskkälla som kan utlösa kedjereaktioner bland dessa aktörer, vilket betyder att om en bank faller så kan flera banker följa efter (Summer, 2003).

Turner (2010) anser att det väsentligt med högre likviditet-‐ och kapital krav för att skapa mer motstånd i banksystemet för att minska sannolikheten att en bank går omkull och därmed reducera risken att påföljder av en bank kollaps leder till re-‐ striktioner för utlåning. Nivåer på eget kapital måste även bli högre. Överlag anses bankerna vara ett smörjmedel för hela ekonomin och instabiliteten kan förelägga yttre omständigheter. På bankernas tillgångssida finns oklara lån som behöver övervakas på grund av informationsbrist om låntagare. Skuldsidan består av likvi-‐ ditet som är bland annat avistainlåning, vilket i sin tur är ett underliggande hot för bankerna, för skulle alla sparare oväntat ta ut sina likvida medel på alla banker samtidigt, kommer det blir omöjligt att hantera efterfrågan på inlösen (Marinc, 2007).

Mänskligt beteende har till en viss del bidragit till oron på den finansiella mark-‐ naden. En kedjereaktion utlöstes i början av orolighetsfasen under starten av den senaste finanskrisen. En liten del av bankkunder som ville ta ut sitt kapital ledde till en panikreaktion och följdes av allt större grupper som ville få ut sina bespa-‐ ringar. Bankernas förmåga att då kunna tillförse med tillräckligt kapital sättes på prov och blev avgörande för deras framtid och kundernas förtroende (Diamond, 1983). Exempel på ett sådant förlopp är Northern Rock, en brittisk bank som un-‐ der den senaste finanskrisen fick finansiellt stöd från Bank of England vid samma tillfälle som Northern Rocks ställning blev allt sämre. Resultatet blev ett sjunkande förtroende från kundernas sida som började hastigt ta ut sina pengar. Oron spreds snabbt och fler och fler av deras kunder stod i kö. Eftersom Northern Rock redan hade likviditetsproblem blev det ett allt sämre läge för banken och den engelska staten fick ta över (Hallsworth, 2008). Fallet med Northen Rock blev ett av fler till-‐ fällen då staten få vidta åtgärder och skattebetalarna bär skulden för bankernas dåliga anseende. Detta kan undvikas vid införande av bestämda regler för banker-‐ na hantering och ansvar för eventuella misslyckanden samt reducering av banker-‐ nas intagande av onödiga risker (Mclroy, 2008).

2.3 Den senaste finanskrisen i Sverige – en sammanfattning av regeringens åtgärder

Historiskt sett har det framkommit att det finns ett samband mellan riskfyllda och konkurrensbenägna finansiella system och en hög sannolikhet att dessa sy-‐ stem drabbas av finansiella kriser. Globaliseringen och integrationen på den in-‐ ternationella finansmarknaden ligger till en stor del bakom den snabba sprid-‐ ningen av uppkomna finanskriser. Det är två faser som en kris kännetecknas av, en expansion-‐ och en kontraktionsfas (Fregert & Joung, 2005). Expansionsfasen innebär en stigning i priser på tillgångar, bland annat aktier och fastigheter. Det framkommer en positiv inställning på marknaden och märks av en högre grad av låntagare och investeringar. Hårdare konkurrens mellan olika kreditinstitut ut-‐ vidgas och bankernas risktagande stiger. När expansionsfasen når sinn topp in-‐ träffar en kontraktionsfas. Kreditutlåningen begränsas och tillgångspriser faller. Följande blir att många företag stöter på likviditetsproblem och deras återbetal-‐

ningsförmåga försämras. Det blir svårare för företag att överleva och konse-‐ kvenserna i form av ökande konkurser uppstår. Banker kan drabbas av kredit-‐ förluster och vid ett riktigt försämrat läge kan det ske agerande från staten med olika åtgärder för att försöka undvika uppkomsten av en eventuell kris. När fi-‐ nanskrisen omfattar stora delar av det finansiella systemet kan krishanterings-‐ program träda i kraft då det är bland annat Centralbanken som beviljar lån till de drabbade finansiella instituten (Lindgren, 1994).

Finansiella kriser bär med sig förändringar och leder till behov av nya regler (Flesher & Flesher 1986). Den globala finanskrisen som utbröt 2008 hade sin grund i kreditförluster på den amerikanska bolånemarknaden. Konsekvenserna blev omfattande och hela världsekonomin kom ur balans. Anledningen till såd-‐ ana betydliga påföljder var brist på stabilitet i det finansiella systemet och det låga förtroendet mellan aktörer på de finansiella marknaderna. En rad åtgärder vidtogs snabbt för att stärka finanssektorn. Eftersom finanskrisen hade en global påverkan på ekonomin, framställdes ett åtgärdsprogram i slutet på 2008 av euroländer med syfte att dämpa oroligheter och få tillbaka förtroendet på de fi-‐ nansiella marknaderna (Regeringen, 2).

Sveriges finansmarknad har ett starkt samspel med omvärlden och har ett om-‐ fattande utrikeshandel och då blir effekter av den globala finanskrisen tillsam-‐ mans med konjunkturavmattningar betydande för den svenska ekonomin (Riks-‐ banken, 4). Sverige fick uppleva under den senaste finanskrisen en strak om-‐ vändning från en högkonjunkturfas med en utlåningsexpansion till ett nedgångs-‐ läge där bankmarknaden nästan stod still. Den senaste finanskrisen gjorde det tydligt att regleringar och tillsyn har en väsentlig betydelse för en stabil eko-‐ nomi. Bankernas särskilda riskintagande och den känsliga påverkan för bankfal-‐ lisemang kan få utfall på såväl individer som hela finansiella systemet (Lind 2005 & Lastra 2004).

Den svenska regeringen utförde en rad aktioner för att stärka finanssektorn under den senaste finanskrisen. Främst handlade det om att tillföra likviditet som stöd till de enskilda finansinstituten (Riksbanken, 4). Regeringen bland annat höjde insätt-‐ ningsgarantin från 250 000 till 500 000 kronor för bankernas inlåningskonton som innebär en garanti från staten att ersätta de pengar som kunden har satt in på kon-‐

tot och andra institut om dessa går i konkurs, för att trygga kundernas sparpengar (Regeringen, 2).

Under tredje kvartalet 2008 föll hushållens konsumtion till den lägsta nivån sedan 2001. Det uppstod på grund av stigande boräntor och värdeminskning av de finan-‐ siella tillgångarna. Oroligheter om stigande arbetslöshet ledde till att hushållen valde istället att öka sparandet (Statistiska Centralbyrån, 1). Den svenska bank-‐ verksamheten befann sig i en riskzon, med bland annat oroligheter från Baltikum, då införs en stabilitetsplan för krishantering av banker av regeringen som trädde i kraft i början på november 2008. Stabilitetsplanen omfattade ett garantiprogram med syfte att förbättra bankernas finansiering och reducera deras upplåningskost-‐ nader vid finansiella kriser, en stabilitetsfond som finansierade statliga stödingri-‐ panden för att hjälpa finansiella företag på lång sikt och en lag om statligt stöd till kreditinstitut så regeringen kan ingripa med olika åtgärder för att inte skapa oro-‐ ligheter i det finansiella systemet. För att förhindra en nedgång i den ekonomiska tillväxten stärkte den svenska regeringen företagsfinansiering vilket gjorde det lät-‐ tare för företag att ta krediter. Under 2009 vidgades och förlängdes det statliga ga-‐ rantiprogrammet och bankerna fick förbättrade villkoren till en långfristig finan-‐ siering för att med detta minska sina likviditetsrisker. Ett kapitaltillskottsprogram infördes för att bankerna ska kunna tillförse hushåll och företag med krediter till resonliga villkor. Uppskattning av framtida utsikter på kreditmarknaderna visade ingen positiv utvecklig och bedömer att det fortfarande fanns finansiella orolighet-‐ er därför förlängdes kapitaltillskottsprogrammet till februari 2010. Under 2010 – 2011 stabiliseras de svenska bankerna och beslut tas att avsluta både garantipro-‐ grammet och kapitaltillskottsprogrammet under juni 2011. Stödlagen fortsätter att gälla ifall den finansiella situationen skulle bli värre och finansiella institut behöver nya stödpaket (Regeringen, 2).

Om man jämför den senaste finanskrisen och den svenska bankkrisen i början av 1990-‐talet finns det två centrala skillnader. Bankkrisen på 1990-‐talet var begrän-‐ sat till Sverige och de nordiska länder medan den senaste krisen är ett globalt in-‐ träffande som är spridd över flera marknader, tillgångar och finansiella institut. Den andra skillnaden ligger i de olika orsakerna till uppkomster av kriser. Bankkri-‐

sen har sin grund i kreditförluster som var kopplade till fallande fastighetspriser och den senaste globala finanskrisen utbröt på grund av finansieringen av banker-‐ nas verksamhet (Riksbanken, 8).

1990-‐talet präglades av bankernas utlåning som främst bestod av en skuldandel och mindre av eget kapital. Då denna uppdelning framkommer i bankställningen kan risken för bankfallisemang bli högre. Här har myndigheterna en skyldighet att förhindra uppkomsten av eventuella bankfallisemang och skydda allmänhet-‐ en. Det ställs krav på en viss kapitalstruktur som banker ska uppfylla för att skillnaden på nivåer av eget kapital och skulder inte blir för ansenliga (Santo-‐ mero et al. 1977).

2.4 Riskhantering

De olika regelverk som finns har till syfte att tillförsäkra bankernas förmåga att stå emot finansiella påfrestningar. Basel II är nuvarande regelverk som alla ban-‐ ker följer och som ersatte det tidigare regelverket Basel I. Kravet i Basel II är att alla banker är tvungna att beräkna och redovisa kapitalkraven för kreditrisk, marknadsrisk och operativ risk. Författaren av denna studie kommer att lägga fokus på dessa risker eftersom de ligger till grund i Basel II regelverket. Tidigare finanskriser har visat att bankregleringar inte har varit omfattande nog för ban-‐ kerna att klara av finansiella påfrestningar därför kommer författaren även un-‐ dersöka riskerna som Basel II underskattar – systemrisk och likviditetsrisk.

2.4.1 Kreditrisker

Den risk som har den största sannolikheten att inträffa i banksektorn är kredit-‐ risken. ”Kreditrisken definieras som risken för förlust på grund av att en motpart eller emittent inte fullgör sina finansiella förpliktelser” (Riksbanken, 5). Den van-‐ ligaste orsaken till kreditrisken är att låntagaren inte kan utföra sina betalnings-‐ förpliktelser. Det finns två sätt i kapitaltäckningsbestämmelser att beräkna kapi-‐ talkravet för kreditrisk:

1. Schablonmetoden

Det är två aspekter som spelar en viktig roll i bankens bedömning av kreditris-‐ ken: kundens återbetalningsförmåga och de säkerheter som kan ställas mot kre-‐ diten. Återbetalningsförmåga anses vara det mest väsentliga kriteriet (Riksban-‐ ken, 6).

2.4.2 Marknadsrisker

Marknadsrisk avses som risken för förlust eller minskade intäkter på grund av förändringar av exempelvis räntor, valuta-‐ och aktiekurser, råvarupriser (SEB, Årsredovisning 2008, s. 44).

Enligt kapitaltäckningsregler om marknadsrisker finns olika typer av schablon-‐ metoder som banker kan använda sig av vid beräkningen av kapitalkravet. Det finns även en möjlighet att bankerna kan använda sina interna metoder, dock krävs det ett medgivande från Finansinspektionen (Finansinspektion, 8).

2.4.3 Operativa risker

Operativa risker definieras som ”risken för förluster till följd av icke ändamåls-‐ enliga eller misslyckade processer, mänskliga fel, felaktiga system eller externa händelser” (Finansinspektionen, 9). Operativa risker kan vara olika och är bero-‐ ende av verksamhetsinriktning och syns inte lika mycket som kreditrisker. Operativa risker uppstår exempelvis vid personalens inkorrekta hantering av ut-‐ landsbetalningar eller vid externa händelser som rån (Handelsbanken, 2).

Basel II ger restriktioner på beräkningen av kapitaltäckning för operativ risk med tre möjliga metoder:

• basmetoden, där kapitalkravet bestäms som en intäktsindikator mul-‐ tiplicerat med 15 procent

• schablonmetoden, som fungerar på samma sätt som basmetoden men med olika procentsatser för olika affärsområden

• internmätningsmetoden, där företaget självt bygger statistiska mo-‐ deller för att kvantifiera sina operativa risker baserat på historiska data (Finansinspektionen, 6).

2.4.4 Risker som Basel II underskattar

Det nuvarande regelverket Basel II har inte tillräckligt uppmärksammat de ris-‐ kerna som finns i hela banksystemet utan istället fokuserat på risker i de en-‐ skilda bankerna. Systemrisken som sprids över det hela finansiella systemet har inte behandlats i regelverket i den omfattningen som den borde. Bankernas be-‐ räkning av kapitalkrav har därför baserats utifrån egna aspekter vilket resulterat i deras allt för låga nivåer av buffertar i form av kapital och likviditet och allt för hög riksintagning (Ingves, 1).

Likviditetsrisken uppstår när en bank får svårigheter med finansiering och det råder brist på likvida medel på den finansiella marknaden. Riksbankschef Stefan Ingves påpekade på ett möte hos Sveriges Finansanalytikers Förening 2011-‐02-‐ 01, att det är svårt för svenska storbanker att hantera sina likviditetsrisker ef-‐ tersom Basel II inte har några tydliga regler för detta (Ingves, 1).

2.5 Basel I

Historien om Basel I börjar 1974 i Basel, Schweiz. Den västtyska banken Herstatt hade gått i konkurs vilket orsakade oron i bankvärlden och drastiska åtgärder för att försöka minimera uppkomna förluster var nödvändiga. Representanter från elva i-‐länder arbetade fram ”Baselkommittén för övervakning av banker”. Sedan dess har kommittén sammanträtt fyra gånger per år och är nu underord-‐ nad den större bankorganisationen BIS (Bank for International Settlements). Sverige är enda nordiska landet som är medlem (Affärsvärlden, 2). 1988 presen-‐ terade Baselkommittén gemensamma internationella bankregler för kapital-‐ täckning för att öka den finansiella motståndskraften i banksektorn. Regler var till syfte att fastställa hur mycket kapital bankerna måste inneha för att kunna täcka olika typer av risker som de blir utsatta för och kan bestämmas som lägsta nivån på eget kapital i relation till sina tillgångar. Resultatet blev regelverket Ba-‐ sel I, en konvention mellan så kallade 10-‐gruppen länderna. Kapitaltäcknings-‐ reglerna beskrevs i The Basel Capital Accord -‐ International Convergence of Ca-‐ pital Measurement and Capital standards, 1988, där nivån på bankernas kapi-‐ taltäckningsgrad måste vara minst 8 procent. Basel I uppmärksammade även kredit-‐ och marknadsrisker (BIS, 4).

Kreditrisker i Basel I uträknas genom användning av schablonmetoden, där man delar in kapitalkravet i 4 olika riskvikter: 0 %, 20 %, 50 % och 100 % (BIS, 1). Det fulla kapitalkravet på 8 % motsvarar alltså 100 % i riskviktkategori. Bero-‐ ende på den individuelle låntagarens finansiella värdering kan kapitalkravet vara mindre än det grundläggande på 8 % (Fi, 1). Man delar in låntagare i olika riskgrupper och beräkningen av kapitalkravet ser ut som följande:

Grupper med olika låntagare:

1. Medlemsstater inom OECD – området 2. Banker inom OECD – området

3. Privatpersoner eller företag med pant i bostadsfastigheter 4. Övriga låntagare (Riksbanken, 1)

OECD definieras som Organisationen för ekonomiskt samarbete och utveckling. Tabell 1

Källa: (Finansinspektion, 1) samt egen utarbetad tabell.

Bankkrisen som drabbade Sverige i början på 1990-‐talet visade att Regelverket Basel I hade en del svagheter. De svenska storbankerna insåg att det fanns en möjlighet att undvika regelverkets restriktioner och ökade sina riskintagande. Mot den kritiken gällande Basel I gjorde Baselkommittén i mitten på 1999 en stor utveckling i regelverket. Efter många ändringar kom Basel II under 2004 och nådde sin fulla implementering under 2007 (Carling et al. 2002).

RISKGRUPP RISKVIKT, % KAPITALKRAV, % 1 0 % 0 % 2 20 % 1,6 % 3 50 % 4 % 4 100 % 8 %

2.6 Basel II

Skillnaden mellan det tidigare regelverket Basel I och det nuvarande regelverket Basel II är att det sistnämnda innehåller även restriktioner för operativa risker. Befintliga kapitalkraven baseras nu på tre olika riskklasser (Fi, 2):

• kreditrisk • marknadsrisk • operativ risk

Bankerna avgör själva vilken intern beräkningsmetod de ska använda för risk-‐ mätning, men vissa krav måste vara uppfyllda så som relevanta datasystem för beräkning samt tillräcklig kompetens. Finansinspektionen ser till att dessa kapi-‐ talkrav fullföljs (Fi, 3). Basel II grundas på tre pelare:

• Pelare 1 – omfattar kapitalkrav för kreditrisker, marknadsrisker och operativa risker för banker. Bankerna får själva välja mellan olika alternativ för att beräkna dessa risker

• Pelare 2 – omfattar tillsynsmyndigheternas utvärdering och fastställer kraven för bankernas risk-‐ och kapitalhantering samt redogör

tillsynsmyndigheternas funktioner och befogenheter

• Pelare 3 – omfattar utlämnande av bankinformation. Bankerna kom-‐ mer i omfattande grad bli skyldiga att redovisa mer ingående inform-‐ ation om sin verksamhet med betoning på risk-‐ och kapitalhantering (Riksbanken, 6).

2.6.1 Pelare 1

Två metoder som banker kan använda för att beräkna kapitalkravet för kredi-‐ trisker:

1. Schablonmetoden 2. IRK-‐ metoden (ibid)

Schablonmetoden kan användas av banker med mindre avancerat riskmätnings-‐ system och är den enklaste metoden.

IRK – metoden innebär att kapitalkravet för kreditrisker kan begränsas enligt bankernas egna interna riskutvärderingar. För att det ska vara tillåtet av Finans-‐ inspektionen för banker att använda denna metod måste dessa redovisa sina in-‐ terna riskgrupper. Kreditrisken påverkas av olika aspekter och därför måste ut-‐ värderas genom en trovärdig metod för att kapitalkravet ska kunna beräknas med IRK – metoden (BIS, 3).

Parametrar till IRK – metoden:

(PD – ”Probability of default”) – sannolikheten för bankfallissemang. Den ska avse en framåtblickande tidshorisont om ett år. Fallissemang anses föreligga när det framstår som sannolikt att inte alla avtalande belopp kommer att erhållas enligt villkoren eller när betalningar av förfallna belopp är mer än 90 dagar för-‐ senade (Fi, 3).

(LGD – ”Loss Given Default”) – förlustandelen i uppkomsten av fallissemang. För-‐ lusten ska inkludera kostnader som uppkommit och inte blivit täckta, t.ex. för indrivning eller pantrealisation (Fi, 3).

(EAD – ”Exposure at Default”) – exponeringens storlek vid fallissemang. Denna parameter är särskild i fråga om lånelöften eller andra åtaganden vars värde snabbt kan ändras (Fi, 3).

Täckningsgraden för förluster grundat på kapitalbasens storlek beräknas som följande = EL ( The Expected Loss)= PD * LGD * EAD (Bis, 3).

För att kunna implementera IRK – metoden måste banker söka tillstånd från Fi-‐ nansinspektionen (Fi, 6).

2.6.2 Pelare 2

Den andre pelaren behandlar tillsynsmyndigheternas utvärdering och fastställer kraven för bankernas risk-‐ och kapitalhantering samt redogör tillsynsmyndighet-‐ ernas funktioner och befogenheter. Den baseras på fyra grundläggande principer med syftet är att få ett stabiliserat samspel mellan tillsynsmyndigheten och ban-‐ kerna. Principerna ses som riktlinjer för tillsynsmyndigheten att övervaka hur väl bankerna följa den förste pelarens restriktioner (BIS, 7).

Nedan förklaras de fyra grundläggande principerna:

Princip 1:

Den första principen beskriver bankernas bedömning av kapitalbehov som ska utgå utifrån deras riskexponering och en strategi för hur den önskade kapitalnivån ska behållas (BIS, 7).

Princip 2:

Den andra principen baseras på tillsynsmyndigheten som granskar bankernas be-‐ dömning av kapitalbehovet och undersöker om de interna nivåerna på bankernas kapital stämmer överens med kapitaltäckningsregler enligt regelverket (BIS, 7).

Princip 3:

Den tredje principen bygger på att tillsynsmyndigheterna ska förvänta sig att ban-‐ kerna tillgodoser kapitaltäckning-‐ och likviditetskraven och ligger över de legala miniminivåerna. Utöver dessa minimikrav kan tillsynsmyndigheten även begära att bankerna innehar säkerhetsbuffertar i form av överskott av kapital (BIS, 7).

Princip 4:

Den fjärde pelaren omfattar tillsynsmyndigheternas ingripande för att förhindra att bankernas kapital sjunker under de legala miniminivåerna. Ingripandet kan bestå exempelvis av processer för att återställa bankernas kapitelnivåer som regler för öka kapital eller begränsa utdelning till aktieägarna (BIS, 7).

2.6.3 Pelare 3

Finansinspektionen i sin rapport om arbetet med nya kapitaltäckningsregler menar att det är viktigt att bankerna har informationsutlämning så att kunder, investerare och andra motparter kan få en uppfattning om bankernas finansiella styrka och riskprofil. Publiceringen av bankernas information ska ske två gånger per år med undantag för vissa kvalitativa uppgifter då det är bara en årlig publicering (Fi, 3).

Den tredje pelaren har ett väsentligt krav på publicering av offentlig information om bankernas risk-‐ och kapitalhantering. Det ska föreligga en policy i bankverk-‐

samheten om informationsgivning för bankernas framställning av det ekono-‐ miska tillståndet, verksamhetens utveckling och risktagande. Det ska även före-‐ ligga relaterade metoder för utvärdering av noggrannhet samt effektivitet av den utgivna informationen (Fi, 3).

Det ska även finnas information om bankernas: • organisationsstruktur

• hur riskkontrollen är uppbyggd och organiserad i verksamheten • riskhanteringssystem (Fi, 3)

Den omfattande informationen som begärs av bankerna eftersträvar att få en ba-‐ lanserad och liktydig relation mellan banker och länder (Riksbanken, 2).

2.6.4 Kritik mot Basel II

Den senaste globala finanskrisen har visat att det finns en låg finansiell mot-‐ ståndskraft i banksektorn beroende på att regelverket Basel II inte var tillräck-‐ ligt omfattande. Utvecklingen av regelverket ska bidra till stabilare och mer mot-‐ ståndskraftig internationellt banksystem (BIS, 5). Riksbankschef Stefan Ingves i sin rapport från 2011-‐02-‐01 förklarar varför det är dags att utveckla idag gäl-‐ lande Basel II regelverket:

• Bankernas kapitelnivåer är för låga och är av dåligt kvalité • Regelverket tar inte hänsyn till riskerna i banksystemet • Kraven på likviditetshantering är otillräckliga

• Finns konjunkturförstärkande tendenser som har bidragit till krisen (Ingves, 1)

Diskussion huruvida Basel II har ett samband med ökad procyklikalitet har tagits upp av bland annat Herring (2005), Lastra (2004) och Hedi (2007). Samtliga an-‐ ser att det finns en relation med Basel II och en ökning i procyklikalitet då låg-‐ konjunkturen speglas av högre kapitalkrav och riskvikter. Risken ökar och ban-‐ kernas utlåningskapacitet reduceras (Herring 2005, Lastra 2004 & Hedi 2007). Under högkonjunktursperioder erhåller banker intäkter från kreditgivningar

och kapitalmarknadsaktiviteter som mest varför deras utlåningsnivåer växer under dessa perioder (Riksbanken, 6).

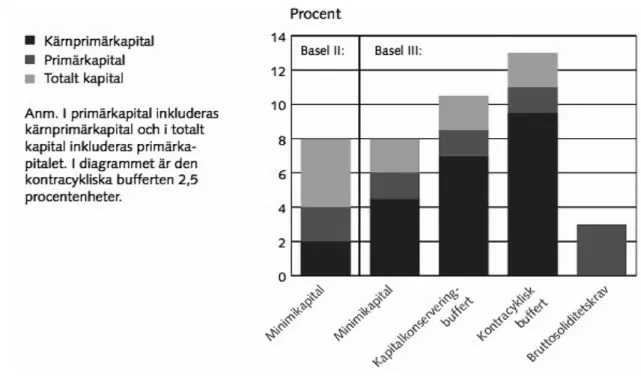

2.7 Basel III -‐ det kommande regelverket

Den senaste finanskrisen har bevisat att det finns tydliga svagheter i bankregle-‐ ringen eftersom det nuvarande regelverket Basel II inte tillräckligt uppmärk-‐ sammat de risker som kan påverka banksektorn. Detta har lett till globala akt-‐ ioner och i mitten på december 2010 publicerade Baselkommittén Basel III, ett internationellt och omfattande regelverk med syftet att öka bankernas finansi-‐ ella motståndskraft somt minska chanser för nya kriser och förluster. De nya reglerna, jämfört med tidigare regelverk Basel II, är väsentligt skärpta. Framför-‐ allt är det kapital-‐ och likviditetskraven som har blivit strängare Svenska Bank-‐ föreningen, 4). Bankernas kapitalkrav kommer att öka, kapitalet ska vara av bättre kvalité likaså nya normer för likviditetshantering och reduktion av skuld-‐ nivåer kommer att gälla (Riksbanken, 3). Målet är att det nya regelverket ska implementeras successivt med start 2013 och utvärderas fram till 2019. På grund av marknadsskäl kan bankerna bli tvungna att utföra de nya regler tidi-‐ gare än det som stadgats (Ingves, 1). Implementeringstabellen med de olika delarna visas nedan.