Risk och avkastning

– En portföljbaserad studie av Fama-French

Trefaktorsmodell på den svenska

aktiemarknaden.

Södertörns högskola | Institutionen för samhällsvetenskaper Kandidat 15 hp | Nationalekonomi | Höstterminen 2011

Av: Euris Acimovic

Handledare: Stig Blomskog

Sammanfattning

”Capital Asset Pricing Model” (CAPM) beaktar den centrala marknadsrisken för att förklara sambandet mellan risk och avkastning hos tillgångar. Avkastningskravet betingas enligt modellen en marknadsriskpremie vid investering i aktier eller andra tillgångar som erhåller risk. Senare studier (Banz 1981, Davis, Fama & French 2000) visar å andra sidan att aktier tillhörandes företag av olika storlek och värde utsätts för en annan typ av risk. Dessa forskare föreslår således att en värde- och storlekspremie bör inkluderas i en ny modell. De nya variablerna som utgår från bolagens olika karaktär beaktas för att särskilja de två

karaktäristika som antas påverka förväntad avkastning, vilket den enskilda marknadsrisken ej gör.

Syftet med studien är att kartlägga om storlek- och värdepremien har en signifikant roll i att förklara avkastning på den svenska aktiemarknaden. Ytterligare relevanta riskpremier skulle ge möjligheten att precisera förväntad avkastning på tillgångar, vilket skulle betyda att ytterligare faktorer av risk bör prissättas och tas hänsyn till. Detta skulle innebära ett bättre verktyg för aktörer på den finansiella marknaden såsom investerare och fondförvaltare vid investeringsbeslut. Riskfaktorerna testas i en statistisk analys med avkastningen från

portföljer konstruerade efter olika kombinationer som förklarande variabel för att undersöka riskernas relevans.

Studien lyckas påvisa att faktorerna förhållandevis väl förklarar avkastning, vilket kan tolkas som att de nya riskpremierna är prissatta riskfaktorer på den svenska aktiemarknaden. Det poängteras även hur värde- och tillväxtbolag exponeras för olika grader av risk och därmed hur avkastningskravet påverkas av dessa olika typer av riskexponeringar.

Nyckelord: Fama-French Trefaktorsmodell, risk, riskpremie, värdepremie, storlekspremie,

Innehållsförteckning

1 INLEDNING ... 1 1.1 INTRODUKTION ... 1 1.2 FRÅGESTÄLLNING ... 2 1.3 SYFTE ... 2 1.4 AVGRÄNSNINGAR ... 2 1.5 DISPOSITION ... 3 2 TEORI ... 42.1 RISK OCH AVKASTNING ... 4

2.2 ”THE CAPITAL ASSET PRICING MODEL” (CAPM) ... 5

2.3 ”THE CAPITAL MARKET LINE” (CML) ... 7

2.4 ”THE SECURITY MARKET LINE” (SML) ... 8

2.5 TESTER AV CAPM ... 9

2.6 ”THE FAMA-‐FRENCH-‐THREE-‐FACTOR MODEL” (TREFAKTORSMODELLEN) ... 12

3 TIDIGARE STUDIER AV TREFAKTORSMODELLEN ... 14

4 DATA ... 15

4.1 DATAINSAMLINGEN ... 15

4.2 PORTFÖLJINDELNINGEN ... 16

4.3 BERÄKNING AV DE FÖRKLARANDE VARIABLERNA ... 17

4.4 PRESENTATION AV DATA ... 18

4.4.1 Sammanfattning av data ... 20

5 REGRESSIONSMODELL ... 21

6 RESULTAT OCH ANALYS ... 23

7 SLUTSATS ... 28

KÄLLFÖRTECKNING ... 29

LITTERATUR ... 29

ELEKTRONISKA KÄLLOR ... 29

1

1 Inledning

1.1 Introduktion

Modeller vars syfte att som verktyg estimera och arbeta fram en tillgångs risk och avkastning har sedan många år varit en viktig del i en investerares arbete. William F. Sharpe presenterade CAPM-modellen; (”Capital Asset Pricing Model”) år 1964, vilket var en tydlig modell som beskrev ett enkelt samband. Denna dominerande modell inom

finansiell ekonomi menar att den enda orsaken att en investerare skulle tjäna mer pengar av att investera i en tillgång än en annan, är att den ena är mer riskabel. Den risk som förklarar avkastning i denna modell är marknadsrisken, vilket är risken som är förknippad med marknaden tillgången verkar på.

För aktörer på aktiemarknaden, som investerare och fondförvaltare, är det av stor vikt att kunna räkna fram ett korrekt värde på en aktie som grund för ett investeringsbeslut. Vid misstanke om en marknadsnedgång eller under oroliga tider, har beslutet om att gardera sig genom att omvandla tillgångarna till kontanter eller möjligheten att istället investera i tillgångar som erhåller låg risk stor betydelse. Portföljteori ger investerare möjligheten att forma eller anpassa portföljen efter den risk och avkastningskrav som behagas under rådande period.

Det som kommer att observeras senare är att tidigare forskning och empiriska tester av den dominerande CAPM-modellen visat att modellen varit och fortfarande är relativt

användbar. På senare tid finns dock förslag på fler faktorer av risk som bör beaktas tillsammans med CAPM-modellens centrala marknadsrisk.

Forskarparet Fama och French (1992) drar slutsatsen att den enkla enfaktorsmodellen CAPM är förknippad med betydande brister då endast marknadsrisken ej är tillräcklig att förklara avkastning. Deras slutsats är att två ytterligare faktorer av risk bör beaktas. Dessa inkluderas i en trefaktorsmodell; ”The Fama-French-Three-Factor Model”. De två

faktorerna är storlek- och värderisken som syftar på att återspegla marknadens värdering av tillgångarna. Att modellen är relativt ny kan förklara varför tidigare forskning och

majoriteten av studierna ägt rum på den amerikanska marknaden. Det återstår dock att se om forskarparets trefaktorsmodell är relevant som redskap på den svenska aktiemarknaden.

2

1.2 Frågeställning

Är värde och storlek relevanta faktorer av risk för att förklara avkastning på den svenska aktiemarknaden?

1.3 Syfte

Denna studie avser att pröva den relativt nya Trefaktorsmodellen av Fama-French på den svenska aktiemarknaden. Detta görs med bakgrund till ett väckt intresse av tidigare forskning och att den välbeprövade CAPM-modellen ej resulterat i fullständigt

tillfredställande resultat. Denna modell prövas i syfte att undersöka om ytterligare faktorer av risk är relevanta för att förklara avkastning på aktier noterade på den svenska

aktiemarknaden. Genom att pröva riskfaktorernas signifikans och hur förklaringsgraden för avkastning påverkas utvärderas riskfaktorernas relevans.

Ett precisare verktyg skulle innebära en bättre modell för aktörer på den finansiella marknaden i att estimera förväntad avkastning. Huvudintresset är således att pröva

riskmodellerna och undersöka om ytterligare faktorer av risk är relevanta att beakta. Vidare är det intressant att se om dessa faktorer av risk återfinns på den svenska aktiemarknaden under en aktuell period, då vad som antas gälla på en marknad ej per automatik bör antas gälla för en annan marknad. Om ytterligare faktorer visar sig vara signifikanta och prissatta riskfaktorer på den svenska aktiemarknaden bör dessa följaktligen tas hänsyn till av

investerare och portföljhanterare. Beaktandet av relevanta riskfaktorer ger möjligheten att göra mer medvetna investeringsbeslut.

1.4 Avgränsningar

I enlighet med studiens syfte är undersökningen begränsad till den svenska aktiemarknaden mer exakt; Nasdaq OMX Stockholm. Således görs datainsamlingen uteslutande endast från aktier noterade på Stockholmsbörsen. Studien är avgränsad till månatlig kursdata för totalt 169 aktier över en 48-månadersperiod mellan januari 2007 till december 2010 vilka har samlats in och bistått som underlag för undersökningen.

3

1.5 Disposition

Uppsatsen är disponerad enligt följande: I nedanstående kapitel två presenteras de teorier som ligger till grund för studien. Kapitel tre behandlar tidigare studier som varit

framträdande forskning inom området. Därefter följer kapitel fyra där en beskrivning för den valda metoden genomförs, här redogörs även den data som utgjort grunden till denna studie mer noggrant. En genomgång för hur variablerna konstruerats återfinns även under detta kapitel. Därefter följer en kort beskrivning av de regressionsmodeller som utförs för att uppfylla studiens syfte, vilket följs av ett resultat och analysavsnitt där

regressionsresultatet presenteras och beskrivs. I detta avsnitt analyseras även de framarbetade resultaten. Slutligen presenteras slutsatsen i kapitel sju.

4

2 Teori

2.1 Risk och avkastning

Större delen av portföljteori har satt fokus på att försöka förklara finansiell avkastning. Detta har gjorts då investerare utvärderar attraktivitet av potentiella investeringar utifrån den uppskattade avvägningen mellan risk och den förväntningen en viss tillgång har att generera avkastning. Vanligtvis är priset av en högre förväntad avkastning förknippat med nödvändigheten för investeraren att godta en större risk. Med andra ord antar finansiell teori att det finns ett positivt förhållande mellan risk och förväntad avkastning; ett avkastningskrav kan följaktligen estimeras.

Avkastningskravet består av två huvudkomponenter (Hirschey & Nofsinger 2010, s. 93). Den första komponenten kan ses som en belöning för att förbise konsumtion och istället investera sin förmögenhet. Belöningen för att temporärt avstå från konsumtion återges i form av den avkastning den nominella riskfria räntan återger, som består av den reala riskfria räntan och beloppet som är lika med den förväntade inflationen. Den andra

komponenten av avkastningskravet är den komponent som kräver avkastning för att ta risk, nämligen riskpremien. Beloppet av denna komponent samvarierar med den grad av risk en investering antas erhålla. För att investera i tillgångar som erhåller låg risk är riskpremien således låg samtidigt som riskpremien å andra sidan är hög vid investeringar i tillgångar som erhåller hög risk.

!(!! ) = !!+ !"#$%!&'"& (2.1)

Typiska tillgångar som anses riskfyllda är exempelvis aktier. Ju högre volatilitet hos en aktie desto högre avkastningskrav. I beslutsprocessen för att avgöra den graden av risk som godtas för en högre förväntad avkastning menar Bodie, Kane & Marcus (2009, s. 144) att en uppskattning bäst kan göras genom att analysera historisk avkastning för att sedan få en implikation om vad som kan förväntas i framtiden. Detta syftar på att priser på tillgångar fluktuerar i respons av allt ifrån nyheter om bolagsförmögenheter till makroekonomiska utvecklingar. Det enda som blir direkt observerbart är realiserad avkastning.

År 1952 introducerar Harry Markowitz något som kom att bli grundläggande för modern portföljförvaltningsteori (Bodie, Kane & Marcus 2009, s. 279). Markowitz (1952) lyfter fram att en tillgång erhåller två riskkomponenter, en osystematisk och en systematisk risk.

5

Den osystematiska risken är företagsspecifik och således specifik för den enskilda tillgången, med andra ord är källan till denna form av risk förknippad till faktorer som endast har verkan för det enskilda bolaget. Denna form av risk är diversifierbar och kan följaktligen diversifieras bort genom att hålla en mer varierad portfölj. Den andra riskkomponenten är den som ej är specifik för den enskilda tillgången, istället är den marknadsspecifik och går med andra ord ej att diversifiera bort. Den systematiska risken är marknadsspecifik på det sättet att det är den risk som har verkan på många eller samtliga bolag. Exempelvis är risken för konjunkturnedgång eller andra makroekonomiska variabler systematisk. Då risk i finansiella sammanhang betraktas som en osäkerhet i en tillgångs framtida avkastning gav Markowitz fynd, som var att den systematiska risken ej var diversifierbar, upphov till ett större intresse för den systematiska riskens storlek.

2.2 ”The Capital Asset Pricing Model” (CAPM)

CAPM utvecklades tolv år senare av William F. Sharpe (1964) i syfte att mäta den systematiska risken och således estimera en förväntad avkastning. Enligt teorin återfinns ett linjärt samband mellan avkastning och risk. CAPM-modellen syftar till att förklara förväntad avkastning av en tillgång med avseende på den systematiska risken och därigenom betinga investeraren en riskpremie genom marknadsrisken, följaktligen efter nedanstående ekvation:

! !! = !! + !![! !! − !!] (2.2)

Där ! !! = förväntad avkastning av tillgång i. !! = riskfri ränta.

!! = tillgångens beta-värde (definieras av !"#(!!, !!) !!!).

! !! = förväntad avkastning av marknadsportföljen.

Genom att ställa en tillgångs risk i relation med marknadsportföljens överavkastning, vilket är differensen mellan marknadsportföljen och den riskfria räntan, definieras

marknadsriskpremien enligt CAPM på följande vis: !![! !! − !!]

6

En riskpremie är ett mått på den extra avkastning en investerar kräver för att investera i tillgångar som erhåller risk. Marknadsriskpremien beaktar risken som är baserad på den marknad tillgången verkar på och den riskfria tillgången utgörs vanligtvis av räntan på en 30 dagars statsskuldväxel eller statsobligation.

På detta vis kan en nivå av risk bestämmas på diverse tillgångar, vilket ger en möjlighet att utvärdera tillgångar efter deras potential att generera avkastning i riskhänseende. En tillgång med högre risk resulterar således i ett högre krav på avkastning.

Marknadsportföljens beta-värde är per definition lika med 1 och är ett vägt genomsnitt av samtliga tillgångars enskilda beta-värden. Beta-värdet i CAPM-modellen indikerar hur tillgång i samvarierar med marknaden. Om tillgång i har ett beta-värde på 1 innebär det att tillgång i följer marknadens avkastningsutveckling och har en genomsnittlig nivå av risk. En tillgång med beta-värde större än 1 (! > 1) har en avkastningsutveckling som fluktuerar kraftigare än marknaden och kan därmed bedömas som en aggressiv tillgång. Medan en tillgång med ett beta-värde mindre än 1 (! < 1) har lägre volatilitet än marknaden och bedöms som en defensiv tillgång.

CAPM-modellen som implicerar att ett linjärt samband mellan förväntad avkastning och risk återfinns antar följande antaganden (Hirschey & Nofsingers 2010, s. 128):

1. Det finns många investerare, alla vars förmögenhet är liten jämfört med den totala förmögenheten alla investerare erhåller. Investerare är pristagare på det viset att priset på tillgångar ej påverkas av deras egen handel. Dessa antaganden är de vanliga som antas hålla under perfekt konkurrens.

2. Alla investerare planerar att hålla identiska tidshorisonter. 3. Investerare är begränsade till den finansiella marknaden.

4. Investerare betalar ingen skatt på vinst och inga transaktionskostnader.

5. Alla investerare är riskaverta och nyttomaximerare, de vill med andra ord hålla den portfölj med minst riskexponering och som genererar högst avkastning.

6. Alla investerare har homogena förväntningar, de analyserar tillgångar identiskt och delar den ekonomiska världssynen.

7

2.3 ”The Capital Market Line” (CML)

Mot bakgrund till de antaganden som redovisas i föregående avsnitt resulterar de i att portföljer med tillgångar väljs i enlighet med investerarens preferens av risk. Detta gör att effektiva portföljer, vilka är portföljer som förväntas generera högst avkastning i

riskhänseende, kan härledas med hjälp av CML. Sambandet mellan förväntad avkastning och risk på en portfölj, definieras enligt följande:

! !! = !!+ [! !! !!!]

!! !! (2.3)

Vilket kan ordas om till: ! !! = !!+ !!!

![! !! − !!] (2.4)

Den förväntade avkastningen utgörs av den riskfria räntan plus den relativa risken portföljen exponeras för, !!/!!, multiplicerat med marknadsriskpremien, ! !! − !!.

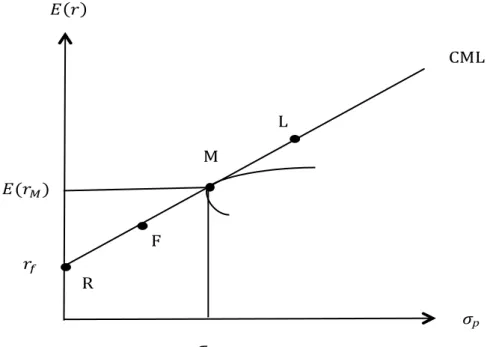

Figur 2.2: ”Capital Market Line”

R: Portfölj endast innehållandes riskfria tillgångar.

F: Portfölj med en större fördelning av riskfria tillgångar än marknadsportföljen. M: Marknadsportfölj.

L: Portfölj innehållandes lånefinansierade riskfyllda tillgångar.

!" "

!" "

R: portfölj innehållandes av endast riskfria tillgångar. F: portfölj fördelad med riskfria och riskfyllda tillgångar. M: marknadsportfölj

L: portfölj innehållandes lånefinansierade riskfyllda tillgångar

2.1.2 ”The Security Market Line” (SML) Den grafiska härledningen av CAPM.

Härledningen av SML beskriver förväntad avkastning och beta relationen som en belöning och risk ekvation. En tillgångs beta är måttet av risk samtidigt som graden av beta kan mäta i vilken proportion en investering i tillgång i skulle bidra till den samlade portföljens

exponering av risk.

En härledning av SML bidrar även till ett riktmärke för utvärderingen av en enskild tillgångs prestation.

En riskavert investerare mäter graden av risk på den optimala portföljen enligt variansen. I och med denna aspekt kan vi förvänta oss att belöningen, eller riskpremium på tillgångar att bero på graden av risk en tillgång bidrar till portföljen. Därmed kan vi förvänta att för vilken

!" !!" !"#$ !!!!!" "$ !!!!" !!" " #$ #" %$

2.3 Grafiska härledningar av CAPM

2.3.1 ”The Capital Market Line” (CML)

Mot bakgrund till de antaganden som redovisades i föregående avsnitt resulterar de i att alla investerare kommer att vilja hålla likvärdigt riskexponerade portföljer. Modellen gör det lätt att stämma av relationen mellan risk och avkastning, då de kan beräknas och även redogöras grafiskt."CML anger sambandet mellan förväntad avkastning på en portfölj enligt följande:"

! !! ! ! !! ! !!! !! !!!!

!! !!" " " " (2.2)"

Vilket kan ordas om till: ! !! ! ! !! ! !!!

!!!! !! ! !!!" " " " (2.3)"

Den förväntade avkastningen utgörs av den riskfria räntan plus den relativa risken portföljen exponeras för, !!/!!, multiplicerat med marknadsriskpremien, ! !! ! !!.

Figur 2.2: ”Capital Market Line”.

!" ! ! ! ! ! !

8

De effektiva portföljerna består av olika variationer mellan marknadsportföljen och riskfri utlåning eller inlåning. Riskaverta investerare kommer att hålla portföljer som innefattar riskfri utlåning, eventuellt i kombination med marknadsportföljen. Dessa portföljer är belägna på den undre delen av CML, vilka hålls genom att exempelvis endast låna ut till den riskfria räntan. Dessa portföljer innehåller statsskuldväxlar eller statsobligationer. Portföljer belägna på den övre delen av CML är portföljer innehållandes lånefinansierade tillgångar eller tillgångar investerade med hävstång. Dessa portföljer håller investerare som är risktagare och följaktligen föredrar risk. Lutningen på CML bestäms av differensen mellan förväntad avkastning på marknadsportföljen och den riskfria räntan dividerat med de båda tillgångarnas standardavvikelse.

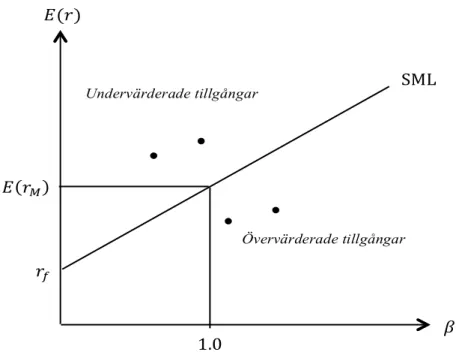

2.4 ”The Security Market Line” (SML)

SML anger sambandet mellan förväntad avkastning och beta-värden och kan således grafiskt härleda CAPM.

! !! = !! + !![! !! − !!] (2.2)

En tillgångs beta är måttet av risk, samtidigt som graden av beta kan mäta i vilken

proportion en investering i tillgång i skulle bidra till den samlade portföljens exponering av risk. En härledning av SML bidrar även till ett riktmärke för utvärderingen av en enskild tillgångs prestation.

Figur 2.3: ”Security Market Line”.

!" "

tillgång som helst att den krävda riskpremien att vara en funktion av beta. CAPM bekräftar detta i och med att den syftar på att det finns ett linjärt samband mellan en tillgångs

riskpremie och beta (som reflekterar samvariationen med marknaden). Riskpremien är lika med !!!! !! ! !!!.

Detta kan även tolkas ett steg ytterligare med att förväntad avkastning och beta relationen endast är beroende av systematisk risk (mäts som beta) och bör vara oberoende av

osystematisk risk samt att för att teorin skall hålla bör interceptet vara statistiskt insignifikant från noll.

*Härled SML grafiskt.

Den förväntade avkastningen och beta relationen kan grafiskt härledas med hjälp av SML, då marknadsportföljens beta är lika med 1 så är lutningen riskpremien på marknadsportföljen. SML grafen visar individuella tillgångars riskpremier som en funkation av en tillgångs risk. " " " #$%"&'(")*+,$-".$%"*/-0",*%1/21-"34"%44/5/%6.",3*.437/3-8",3*.437/3-"531,3-%9"34".$%" 1+*0%."+69".$%"*/-0:4*%%"+--%.8"+-"+"4265./36"34",3*.437/3"-.+69+*9"9%;/+./36<"#$/-"/-" +,,*3,*/+.%"=%5+2-%"-.+69+*9"9%;/+./36"/-"+";+7/9"1%+-2*%"34"*/-0"43*"%44/5%6.7>" 9/;%*-/4/%9",3*.437/3-".$+."+*%"5+69/9+.%-"43*"+6"/6;%-.3*-"3;%*+77",3*.437/3<"#$%"?'("/6" 536.*+-.")*+,$-"/69/;/92+7"+--%."*/-0,*%1/21-"+-"+"4265./36"34"+--%."*/-0<"#$%"*%7%;+6." 1%+-2*%"34"*/-0"43*"/69/;/92+7"+--%.-"$%79"+-",+*."34"@%77"9/;%*-/4/%9",3*.43/373"/-"63."$.%" Undervärderade tillgångar Övervärderade tillgångar !" !!!! "A<B" !!!!! !!!" !"#$

9

En riskavert investerare mäter graden av risk på den optimala portföljen enligt variansen. I och med denna aspekt kan vi förvänta oss att belöningen, eller riskpremien på tillgångar, beror på graden av risk en tillgång bidrar till portföljen. Därmed kan det förväntas för vilken tillgång som helst att den krävda riskpremien plus den riskfria räntan är en funktion av beta. CAPM bekräftar detta i och med att den syftar på att det finns ett linjärt samband mellan en tillgångs avkastning och beta (som reflekterar samvariationen med marknaden). Detta kan även tolkas ett steg ytterligare med att relationen mellan förväntad avkastning och beta endast är beroende av systematisk risk (mätt som beta) och bör vara oberoende av osystematisk risk. Om teorin skall hålla bör konstanten även vara statistisk insignifikant skilt från noll, en signifikant konstant innebär att avkastningen ej endast förklaras som en kompensation av den systematiska risken. Tillgångar som benämns som under- eller övervärderade tillgångar är avvikelser. Dessa tillgångar kompenserar en för hög eller för låg avkastning i relation till den risk tillgången erhåller eller bidrar till portföljen.

CAPM, som definierar den förväntade avkastningen och beta-relationen kan, enligt ovanstående figur, grafiskt härledas med hjälp av SML. Marknadsportföljens beta är per definition lika med 1 och följaktligen lutningen på SML.

2.5 Tester av CAPM

Tidiga tester av CAPM utförda av Lintner (1965) som senare kom att replikeras av Miller och Scholes (1972) utfördes genom en studie på årlig kursdata för 631 aktier noterade på ”New York Stock Exchange”, NYSE, under en tioårsperiod, 1954 till 1963. I detta test utökade Miller och Scholes CAPM-ekvationen med ytterligare en variabel.

!!− !! = !! + !!!! + !!!!(!!) (2.5)

Där koefficienten !! mätte residualerna för variansen. Syftet med att även beakta denna variabel var att testa om den osystematiska risken var statistiskt signifikant att förklara avkastning på den amerikanska aktiemarknaden, d.v.s. om den osystematiska risken bör betinga en premie.

Regressionen utfördes med följande hypoteser; i ordning om CAPM skall gälla: !! = 0; !! = !! − !!; !! = 0

10

I enlighet med CAPM bör konstanten !! och koefficienten för den osystematiska risken !! resultera i att vara statistiskt insignifikant skilt från noll, då ingen riskpremie bör betinga den diversifierbara risken enligt CAPM. Med andra ord att riskpremien endast kan påverkas av beta.

Resultatet av testet blev ett avvisande av CAPM-modellen. Estimeringen av !! var för låg än vad som antas av CAPM därav blev lutningen på SML för ”platt”, som egentligen skall vara i enlighet med marknadsportföljens beta. Konstanten resulterade även i att vara statistiskt signifikant skilt från noll.

Metoden att analysera enskilda aktier kan ses som väldigt rättfram, dock finns det flera komplikationer med denna metod. Bodie et al. (2009, s. 413) analyserar dessa

komplikationer och kommer fram till att avkastning på tillgångar som exempelvis enskilda aktier kan vara extremt volatila. Var författarna hänvisar till S&P 500 indexet1 som

exempel, där den genomsnittliga standardavvikelsen är runt 40% och författarna menar att den genomsnittliga standardavvikelsen på enskilda aktier med all sannolikhet således är ännu högre. Problemet med detta menar författarna är att sådana tester gör det svårt att mäta fram någon exakt eller vidare pålitlig genomsnittlig avkastning.

I ett uppföljande test av CAPM som utfördes av Black, Jensen och Scholes (1972) försökte man undvika de problemen tidigare tester hade stött på, vilka hade skapat osäkerhet kring validiteten av testerna. Nytänkandet var denna gång att skapa portföljer av aktierna för att diversifiera bort mestadels av den osystematiska risken. Detta skulle således göra

estimeringen av beta mer exakt och likaså resultera i att den förväntade avkastningen på portföljerna mer precist kunde approximeras.

Black et. al. (1972, s. 43) delade in alla aktier noterade på NYSE under en 30-årsperiod mellan åren 1926-1966 in i tio portföljer. Testet resulterade i att konstanten i de flesta fallen var signifikant negativa och i andra fall signifikant positiva. Detta innebär att modellen i vissa fall övervärderar och i andra fall undervärderar avkastningskravet, då en kompensation förutom marknadsriskpremien ges. Slutsatsen av testet var ett avvisande av CAPM-modellen.

1 Standard & Poor’s 500, ett allmänt välanvänt aktieindex som innehåller de 500 mest handlade börsnoterade

11

Bodie et. al. (2009, s. 416) påpekar å andra sidan även här att statistiska problem följer med denna form av metod då antalet observationer minskar drastiskt. Om exempelvis 100 aktier delas in i fem portföljer om 20 aktier vardera minskar antalet observationer. De går då från 100 ner till fem, vilket ej resulterar i några vidare pålitliga statistiska resultat. Fama & MacBeth (1973) lyckades undvika det de tidigare testerna ansetts försvåra

estimeringen av avkastning genom en avvägning av metoderna att analysera enskilda aktier och istället allokera de i portföljer. Istället för att slumpvist allokera aktierna i portföljerna; delade de istället in aktierna i portföljer efter de enskilda aktiernas beta-värde för att på så vis göra estimeringen av beta mer noggrann. Exempelvis inkluderades de 20 aktier med högst beta-värde i portfölj fem samtidigt som de 20 aktier med lägst beta i portfölj ett etc. Med denna metod bibehålls precisionen trots ett mindre antal observationer. Testet

utökades denna gång för att testa om icke-linjäritet återfanns. Undersökningen gjordes med månatlig data från januari 1935 till juni 1968 med följande ekvation:

!!− !! = !! + !!!! + !!!!! + !!!!(!!) (2.6)

Om CAPM-modellen är korrekt gäller följande hypoteser: !! = 0; !! = !! − !!; !! = 0 !! = 0

Där !! mäter potentiell icke-linjäritet, !! mäter om osystematisk risk bör betinga en

premie. I enlighet med CAPM förväntas !!, !! och !! att ej vara statistiskt signifikant skilt från noll.

Fama och MacBeth (1973) observerade genom sina regressionsanalyser att !!, den

osystematiska risken pendlande kraftigt mellan olika värden trots indelningen av

portföljerna. Variabeln var dock ej statistiskt signifikant, vilket betyder att osystematisk risk ej bör belönas med en högre förväntad avkastning – i enlighet med CAPM. Likaså !!, beta i kvadrat vars syfte var att mäta potentiell icke-linjäritet, resulterade i att även vara statistiskt ej signifikant skilt från noll – i enlighet med CAPM. Dock så estimerades lutningen på SML även i detta test i att vara för låg som påträffats i de tidigare testerna av CAPM. En för låg SML-lutning innebär att ett givet risktagande kompenserar investeraren med för lite avkastning. Avkastningskravet möts således ej trots ett givet risktagande. För att summera så genererar CAPM-metoden blandande bevis av teorins validitet. Utifrån dessa studier kan det bekräftas att:

12

- Förväntad avkastning är linjär och ökar i och med beta-värdet.

- Förväntad avkastning påverkas ej av osystematisk risk och betingar ej en premie. Å andra sidan att:

- Förväntad avkastning förklaras ej fullständigt av beta, utan resulterar till viss del i modellen som avvikelser.

- Avvikelserna har resulterat i att avkastningen i de flesta fallen överskattats i riskhänseende. Detta betyder att ett givet risktagande ej kompenserar investerare tillräckligt enligt avkastningskravet.

- Modellens kvantitativa förklaring av realiserad avkastning är enligt ovanstående punkt ej fullständig.

Slutsatsen blir att de empiriska tester som utförts, för att testa hur väl CAPM presterar i att prissätta finansiella tillgångar, ej givit tillräckligt tillfredsställande resultat. Detta då CAPM-modellen presterat dåligt i att förklara realiserad avkastning. Slutsatsen av tidigare CAPM-tester kan antas som att förslag på ytterligare variabler av risk tillsammans med marknadens beta-värde bör inkluderas.

2.6 ”The Fama-French-Three-Factor Model” (Trefaktorsmodellen)

En nyare modell som står i rampljuset på senare tid är en trefaktorsmodell somintroducerades av Fama och French år 1993. Fama och French (1992) konstaterade att ytterligare två variabler av risk tillsammans med beta-värdet kan förklara avkastning på tillgångar, nämligen storlek och värde. Fama och French menade att variablerna var relevanta då de beaktar olika typer av risk som antas bero på bolagens storlek och värde. Således blev resultatet följande ekvation:

! !! − !! = !! + !! ! !! − !! + !!! !"#! + ℎ!!(!"#!) (2.7) Där ! !! = Förväntad avkastning för tillgång i

!! = Riskfri ränta

! !! = Marknadens förväntade avkastning !"# = Storleksvariabel

13

Storleksvariabel (SMB)

Variabeln för storlek är differensen i avkastning mellan portföljer som består av aktier tillhörande småbolag och portföljer som består av aktier tillhörandes storbolag (”Small-minus-Big”). Storleken betraktas och definieras genom marknadsvärdet, vilket är alla utestående aktier multiplicerat med aktiens pris. För storleksvariabeln motiverar Fama och French (1995) orsaken att beakta denna variabel med att småbolagens aktier är mer

illikvida2 och att de på så sätt skapar en högre transaktionskostnad att handla med. Information gällande småbolag riskeras även att vara mer svårtillgänglig, då de ej är lika uppmärksammade eller tas i åtanke av analytiker, vilket gör det dyrare att övervaka småbolagen. Detta betyder att hålla en portfölj av aktier tillhörandes småbolag innebär en högre risk relativt att hålla en portfölj innehållandes aktier tillhörande storbolag.

Värdevariabel (HML)

Variabeln för värde är istället differensen mellan avkastning på portföljer med aktier av bolag med hög B/M (”Book-to-market-” kvot) och avkastning på portföljer innehållandes aktier av bolag med låg B/M (”High-minus-Low”). Värde betraktas genom B/M-kvoten där aktiens tillhörande bolags bokförda värde av eget kapital (”Book value”) är täljaren medan nämnaren utgör marknadsvärdet.

Zhang (2005) förklarade värdepremien genom att koncentrera sig på bestående eller oåterkalleliga investeringar d.v.s. investeringar som genomförts. Zhang fäster uppmärksamheten vid att bolag klassificerade som värdebolag (bolag med en hög

värdekvot (B/M)) i genomsnitt har mer tillgängligt kapital. Värdebolagen exponeras därav för en större risk för utebliven produktion vid ekonomisk nedgång. Å andra sidan gynnas värdebolagen mer av ekonomisk uppgång än tillväxtbolagen (bolag med låg värdekvot), då de har en större produktionskapacitet att producera och sälja till den höjda efterfrågan. Tillväxtbolag har en större möjlighet att ändra på investeringsplaner. I och med Zhangs observation minimeras risken för utebliven produktion i och med mindre tillgängligt kapital.

De två tillagda variablerna syftar till att beakta ytterligare risker som driver avkastning.

2Illikvida tillgångar betyder att de ej är lätta att omvandla till kontanter. Kan exempelvis bero på bristen av

14

3 Tidigare studier av Trefaktorsmodellen

Utgångspunkten för Fama-French Trefaktorsmodell började med Banz’s (1981) studie på den amerikanska aktiemarknaden; NYSE under åren 1936 till 1975. Studien konstaterade att mindre företag har en högre riskjusterad avkastning än större företag. Den risk CAPM-modellens beta fångade upp urskilde ej på dessa olika karaktäriserande drag tillgångarna egentligen erhöll, som han benämnde storlekseffekten.

Stattman (1980) åberopade i sin studie att amerikanska aktier tillhörande bolag med hög värdekvot har en högre genomsnittlig avkastning än vad CAPM beta-värdet estimerade. I Fama och French (1993) studie undersöktes riskvariablerna relaterade till storlek och värde. Forskarparet observerade att variablerna signifikant kunde förklara avkastning på den amerikanska aktiemarknaden. Forskarparet konstaterade att avkastning på aktier tillhörandes småbolag rörde sig i ett mer volatilt mönster. Dessa aktier hade även generellt låga priser vilket innebar möjligheten till en högre positiv prisutveckling.

Black (1993) argumenterade å andra sidan emot Fama och French val att ha med

variablerna. Med en studie påvisade Black att storlekseffekten som Banz (1981) först hittat ej återfanns under de åren Black undersökte, som var mellan åren 1981 till 1990. Han ifrågasatte även bristen av teorier som förklarade de nya variablerna.

Forskarparet var med andra ord otydliga med den underliggande teorin om den verkliga meningen för dessa nykomponerade variabler menade Black (1993). Istället lade

forskarparet fokus på om de ytterligare storlek- och värdefaktorerna var relevanta i att förklara avkastning, d.v.s. om variablerna är statistiskt signifikanta och kan åstadkomma en hög förklaringsgrad jämfört med CAPM-modellen.

I en studie av Davis, Fama och French (2000) blev resultatet att variablerna generellt sätt var signifikanta och att den justerade R2 statistiken blev förbättrad. Detta konstaterade

regressionsresultaten av data innehållandes en omfattande tidsperiod; 1929 till 1997 på den amerikanska aktiemarknaden. I denna studie konstaterade forskarna att modellen illustrerar vilka ytterligare faktorer av risk som bör beaktas. Om ett liknande resultat och samband kan observeras på den svenska aktiemarknaden återstår dock att se.

15

4 Data

4.1 Datainsamlingen

Historisk kursdata har samlats in från 169 aktier noterade på Stockholmsbörsen, NASDAQ OMX Stockholm (2011). All aktiekursdata har erhållits från Stockholmsbörsen under en 48-månadersperiod, vilket är från januari 2007 till december 2010. Månatlig aktiekursdata har använts i syfte att beräkna den månatliga avkastningen tillgångarna genererat. Det kan understrykas att den valda perioden har valts i syfte att undersöka en aktuell period med en viss marginal. Detta görs i enlighet med praktiska skäl för att säkerställa att relevant data återfinns att samla in. En alldeles för ”aktuell” period kan således skapa svårigheter att insamla data från databaser och olika typer av institut då datan möjligtvis ej är

sammanställd eller finns tillgänglig. Tidsperioden för studien är i jämförelse med de tidigare studierna3 förhållandevis kort. Detta kan medföra att aktiekursdatan domineras av en trend, exempelvis en nedåtgående trend.

Data för att observera den riskfria räntan har hämtats från Riksbanken (2011) där räntan på 30 dagars statsskuldväxlar samlats in under den aktuella tidsperioden. Den årsränta som redovisats har sedan kalkylerats om till en månatlig riskfri ränta.

Affärsvärldens Generalindex; AFGX har använts som marknadsindex för att representera marknadsportföljen, där data inhämtats från Affärsvärlden (2011).

Definieringen av bolagens storlek och värde har beräknats och tilldelats i enlighet med metoden i Davis, Fama och French studie (2000). För att definiera bolagens storlek har börs- eller marknadsvärdet använts, vilket är antalet utestående aktier multiplicerat med aktiens pris.

”Book-to-market-” kvoten, B/M, har vidare använts för att avgöra bolagens värde. Värdet har beräknats efter att ha erhållit marknadsvärdet. Detta görs genom att dividera det bokförda värdet hos vardera bolag med dess marknadsvärde, på detta vis har ”Book-to-market-” kvoten (B/M) beräknats och bestämt vardera tillgångs nivå av värde.

16

4.2 Portföljindelningen

Indelningen av portföljerna görs med syfte att diversifiera bort den osystematiska risken som ej bör betinga en premie och kan ha kraftig inverkan på priset av enskilda aktier. Detta kan exempelvis vara goda eller dåliga nyheter som får aktiepriserna att fluktuera.

Portföljerna har först konstruerats och delats in efter storlek, där aktierna sorteras in i två portföljer. Hälften av de största aktierna hamnar i portföljen ”Big”, B, och resterande aktier betraktas således som små och har följaktligen samlats i portfölj ”Small”, S. Därefter delas aktierna upp ytterligare i de två storlekssegmenten på ett liknande sätt, dock rangordnas de med avseende på värde som definieras enligt B/M-kvoten och denna gång i tre olika värdesegment. 30% av aktierna med högst värde hamnar i portföljerna ”High”, H, 30% med lägst värde hamnar i portföljen ”Low”, L, där resterande 40% hamnar i portfölj ”Medium”, M. Detta görs för att precisera estimeringen på avkastning för varje portfölj utifrån den realiserade avkastningen från historisk kursdata så effektivt som möjligt. Approximeringen blir, som tidigare nämnt, mer korrekt om den osystematiska risken under den aktuella undersökningsperioden sållas bort. Indelning efter storlek och värde görs för att ge portföljerna karaktär efter den typ av aktier som erhålls, på så vis kan det undersökas om skillnaderna i storlek och värde har relevans i att förklara avkastning. Nedanför följer en tabell med exempel på de företag som återfinns i portföljerna och även hur många aktier som fördelats i varje portfölj.

Tabell 4.1: Portföljtabell Portfölj S/L S/M S/H B/L B/M B/H Beijer Electronics AB Know IT AB Bergs Timber AB Lundin Petroleum AB Svenska Handels-banken Investor AB Proffice AB Black Earth Farming LTD Diös Fastigheter AB Mekonomen AB Telefonaktieb olaget LM Ericsson SSAB AB Hemtex AB Malmbergs elektriska AB Concordia Maritime AB JM AB AB Volvo Nordea Bank AB BTS Group AB Consilium AB Intellecta AB Axfood AB AB Elextrolux AB Industri-värden DGC One AB Formpipe Software AB Transcom Worldwide S.A.

SKF AB TeliaSonera AB Lundbergföretagen

Antal

aktier: 26 34 25 25 34 25

Totalt: 169

17

4.3 Beräkning av de förklarande variablerna

För att skapa och få fram Fama-French variablerna SMB och HML har samtliga bolag som tagits i beräkning för studien rangordnats och sorterats efter storlek och B/M-kvot.

Marknadsavkastningen har beräknats fram genom att först kalkylera den historiska månatliga avkastningen marknaden presterat under den aktuella perioden, för att sedan subtrahera med den månatliga riskfria räntan. På detta vis erhålls ett månatligt mått på marknadens överavkastning, vilket representeras av marknadsportföljens överavkastning. Beräkningen av de två nykomponerade variablerna SMB (Small-minus-Big) och HML (High-minus-Low) har beräknats med samma metod som Davis, Fama & French (2000, s. 392) använder sig av:

SMBt = (S/Lt + S/Mt + S/Ht)/3 – (B/Lt + B/Mt + B/Ht)/3 (4.1)

För att få fram värden för SMB-variabeln har således den månatliga jämviktade månatliga medelavkastningen av alla ”Small-” portföljerna subtraherats med den månatliga

jämviktade medelavkastningen av alla ”Big-” portföljerna. Med andra ord har ovanstående ekvation använts, där B/H exempelvis är den månatliga medelavkastningen avkastningen på den portfölj som innehar aktier av storbolag med ett högt värde. S/L är den månatliga medelavkastningen på aktier av småbolag med lågt värde. SMB-variabeln är således differensen mellan den jämnviktade medelavkastningen av alla ”Small-” portföljer och den jämnviktande medelavkastningen av alla ”Big-” portföljer. SMB-variabeln är konstruerad att vara orelaterad till värde.

På liknande vis har HML-variabeln beräknats:

HMLt = (S/Ht + B/Ht)/2 – (S/Lt + B/Lt)/2 (4.2)

Där HML-variabeln är differensen mellan den jämviktande månatliga medelavkastningen på portföljerna innehållande aktier av högt värde och den jämviktande månatliga

medelavkastningen på portföljerna som innehåller aktier av lågt värde. HML-variabeln är konstruerad att vara orelaterad till storlek.

18

4.4 Presentation av data

Nedan presenteras tidsseriedata för marknaden. Marknadens prisutveckling domineras av en nedåtgående trend under 2007 och 2008 följt av en svag återhämtning. Detta synes även i den låga avkastningsutvecklingen för marknaden som återfinns i Figur 4.2.

Marknadens utveckling

Figur 4.1: Marknadens prisutveckling.

Figur 4.2: Marknadens procentuella avkastningsutveckling.

0 50 100 150 200 250 300 350 400 450 2007 2008 2009 2010 2011 AFGX -‐20,00% -‐15,00% -‐10,00% -‐5,00% 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 2007 2008 2009 2010 2011 AFGX

19

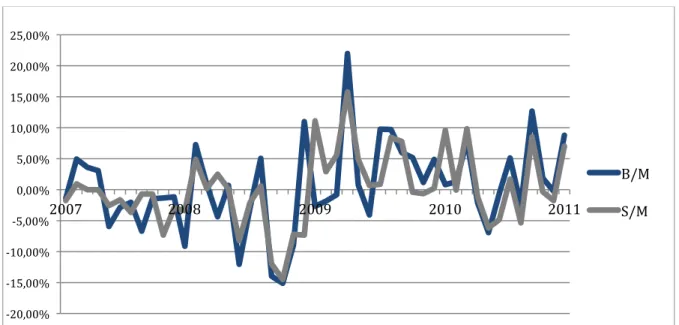

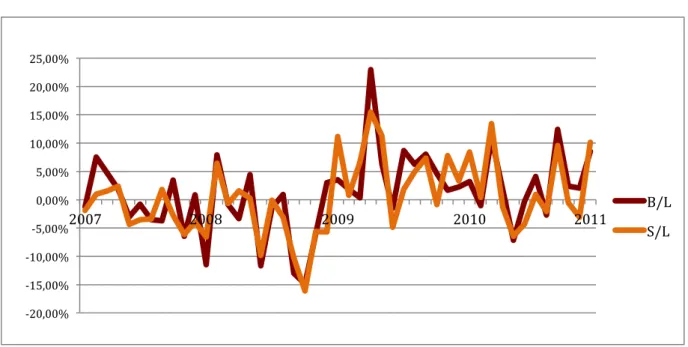

Följande diagram visar de komponerade portföljernas månatliga avkastningsutveckling. Diagrammen visar realiserad avkastning under aktuell period för undersökningen. Notera att låg avkastning förekommer under den generella marknadsnedgången mellan 2007 och 2008 och att stora svängningar förekommer runt år 2009 följt av en återhämtning.

Portföljer innehållandes aktier av stora och små bolag med hög värdekvot

Figur 4.3: Procentuell avkastningsutveckling för ”High-” portföljer.

Portföljer innehållandes aktier av stora och små bolag med en mellanhög värdekvot

Figur 4.4: Procentuell avkastningsutveckling för ”Medium-” portföljer. -‐30,00% -‐20,00% -‐10,00% 0,00% 10,00% 20,00% 30,00% 2007 2008 2009 2010 2011 B/H S/H -‐20,00% -‐15,00% -‐10,00% -‐5,00% 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 2007 2008 2009 2010 2011 B/M S/M

20

Portföljer innehållandes aktier av stora och små bolag med låg värdekvot

Figur 4.5: Procentuell avkastningsutveckling för ”Low-” portföljer.

4.4.1 Sammanfattning av data

Datan kan sammanfattas i följande medelvärdestabell.

Tabell 4.1: Medelvärdestabell för samtliga variabler

Det är observerbart att alla portföljer tycks följa marknadens nedåtgående trend år 2007 och 2008 relativt väl, där en börskrasch oktober 2008 påverkar samtliga portföljer kraftigt negativt. Denna händelse följs av en återhämtning och portföljerna börjar generera en någorlunda positiv avkastning resterande period.

-‐20,00% -‐15,00% -‐10,00% -‐5,00% 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 2007 2008 2009 2010 2011 B/L S/L Tidsperiod, 2007-2010 Grupp Medel-avkastning Standard-avvikelse Min Max S/L 0,46% 6,55% -16,11% 15,50% S/M 0,16% 5,97% -14,51% 15,79% S/H -1,23% 7,51% -22,95% 19,82% B/L 1,13% 6,84% -14,88% 22,97% B/M 0,48% 7,04% -15,12% 21,99% B/H 0,70% 7,77% -20,65% 23,98% Marknad 0,07% 6,26% -17,94% 18,82% SMB -0,98% 4,44% -14,49% 15,05% HML -1,06% 2,61% -6,61% 5,31%

21

5 Regressionsmodell

Studiens syfte är att testa om värde- och storleksvariablerna är relevanta faktorer av risk att förklara avkastning. Om de är relevanta så bör storlek- och värdepremien beaktas vid estimering av förväntad avkastning. Huvudintresset är således att pröva riskmodellerna som anges i nedanstående ekvationer enligt Trefaktorsmodellen och att jämföra resultaten med enfaktorsmodellen CAPM.

Trefaktorsmodellen definieras enligt följande ekvation:

! !! − !! = !! + !! ! !! − !! + !!! !"#! + ℎ!!(!"#!) (2.7)

Där en tillgångs förväntade avkastning förklaras av marknadsrisken samt riskpremie för storlek (SMB) och värde (HML).

CAPM definieras enligt följande ekvation

! !! = !! + !![! !! − !!] (2.2)

Där en tillgångs förväntade avkastning endast förklaras av marknadsrisken.

Beräkningen av dessa variabler har skett med realiserade värden i syfte att pröva modellen, istället är portföljernas avkastning den förklarande variabeln. Således utförs regressionen med följande ekvationer:

Regressionsekvation 1 (Trefaktorsmodellen):

!!− !!= !!+ !! !!− !! + !! !"#! + ℎ! !"#! + !! (5.1)

För regressionsekvation 1 bör koefficienterna b; s; och h; enligt teorin förklara

portföljernas avkastning. Om teorin är riktig bör konstanten, a, vara statistiskt insignifikant skilt från noll och en hög förklaringsgrad (justerad R2) förväntas således i enlighet med att variablerna skall förklara portföljernas avkastning. Den beroende variabeln är portföljernas enskilda överavkastning, d.v.s. differensen mellan avkastning och riskfri ränta.

Regressionen kommer att utföras på de portföljerna som är konstruerade efter storlek och värde.

22

Regressionsekvation 2 (CAPM):

!! − !!= !!+ !! !!− !! + !! (5.2)

För regressionsekvation 2 förväntas konstanten a; i enlighet med teorin att vara statistiskt insignifikant skilt från noll och beta-variabeln förväntas vara statistiskt signifikant. Detta för att teorin om att den enskilda variabeln för marknadsrisken enskilt skall förklara portföljernas avkastning. För att fullständigt pröva CAPM-modellen och få en rättvis jämförelse utförs regressionen först med båda regressionsekvationerna på portföljerna konstruerade efter storlek och värdekvot. Därefter utförs regressionsekvation 2 på

omkonstruerade portföljer där aktierna istället placerats i portföljer rangordnade efter beta-värde. Detta syftar till att säkerställa de kompletterande variablernas relevans och även för att ge en rättvis jämförelse av modellerna.

Regressionsanalysen kommer att ge oss en möjlighet att utvärdera modellernas kapacitet att förklara portföljernas överavkastning och om storlek- och värderisken är relevanta faktorer av risk som bör betinga en premie.

Sammanfattningsvis skall 18 regressioner utföras på samtliga sex portföljer konstruerade efter olika kombinationer av storlek och B/M-kvot, aktierna omflyttas sedan i portföljer istället rangordnade efter beta-värde. Den månatliga medelöveravkastningen för varje portfölj utgörs av den beroende variabeln för modellerna, där riskvariablerna (!!− !!), SMB och HML agerar förklarande variabler.

Därmed har tre regressionsmodeller konstruerats:

Regressionsmodell 1:

- Regressionsekvation 1 (Trefaktorsmodellen) med portföljer konstruerade efter storlek och värde.

Regressionsmodell 2:

- Regressionsekvation 2 (CAPM) med portföljer konstruerade efter storlek och värde.

Regressionsmodell 3:

23

6 Resultat och Analys

Resultat av regressionsmodell 1 (Trefaktorsmodellen): Justerat R2-värde, konstant och koefficienter för de sex regressioner som gjorts enligt Trefaktorsmodellens ekvation:

!!− !! = !!+ !!(!!− !!) + !! !"# + ℎ!(!"#).

Tabell 7.1

*Signifikant vid 0,1%-nivån **Signifikant vid 1%-nivån ***Signifikant vid 5%-nivån

Den höga justerade R2 statistiken innebär att modellen förklarar överavkastningen för portföljerna i en relativt hög grad då den uppgår till hela 94%. Hos alla portföljer är den estimerade konstanten, a, statistiskt ej signifikant skilt från noll. Detta innebär att de självständiga variablerna bidrar till en hög förklaringsgrad för överavkastningen hos

portföljerna. Konstantens statistiska insignifikans indikerar att modellen ej överskattar eller underskattar portföljernas avkastning. Hade konstanten resulterat i att vara signifikant negativ hade modellen undervärderat avkastningen då en lägre avkastning estimeras utan minskat risktagande. Om konstanten resulterat i att vara signifikant positiv hade modellen istället övervärderat portföljens avkastning genom att en premie betingas utan ökat

risktagande. T-statistiken påvisar att värde- och storleksvariablerna generellt har en signifikant roll i att förklara avkastningen hos portföljerna.

Tolkning av estimat för storlekspremien (SMB)

Koefficienten för storlekspremien, SMB, har generellt resulterat i att vara positiv i de fallen där variabeln är statistiskt signifikant skilt från noll. Premien är signifikant positiv för portföljerna innehållandes aktier av småbolag. Enligt Fama och French (1993) tenderar småbolagens avkastning att röra sig i ett mer volatilt mönster och har generellt sett låga

Portfölj a b s h t(a) t(b) t(s) t(h) Adj.

R2 S/L -0,004 1,123* 0,835* -0,806* 1,121 21,798 11,708 -6,739 0,915 S/M -0,340 0,977* 0,828* -0,339** 1,393 15,981 9,777 -1,393 0,857 S/H -0,001 1,147* 1,097* 0,342** 0,315 15,744 10,867 2,022 0,870 B/L 0,007 1,125* 0,135 -0,504* 1,694 17,780 1,546 -3,432 0,883 B/M -0,005 1,022* -0,250** -0,648* -1,056 12,962 -2.282 -3,541 0,830 B/H 0,009 1,100* -0,126*** 0,349* 0,770 21,476 -1,776 2,931 0,940

24

priser. Detta innebär möjligheten till en högre positiv prisutveckling och därmed en högre förväntad avkastning. Volatileten i avkastningen innebär dock en högre risk, vilket är i linje med estimerade koefficienten, s, för storlekspremien (SMB). Storlekspremien som risk kan även relateras till den teori som redogör orsaken till att storleksrisken återfinns. Informationen om småbolagen är besvärligare att följa, då de är mindre uppmärksammade av analytiker. Småbolagspremien syftar vidare på de argumenten som förs i teoriavsnittet det vill säga att de är mer illikvida och därmed skapar en större transaktionskostnad att hålla i. I enlighet med dessa teorier motiveras avkastningskravet att betingas med en storlekspremie, vilket även är i linje med regressionsresultatet.

Tolkning av estimat för värdepremien (HML)

Portföljerna innehållandes aktier av bolag med relativt lågt värde har en negativ

koefficient, h, på värdepremien (HML). Implikationen av detta kan tydas som att dessa portföljer ej är lika riskexponerade vid en generell marknadsnedgång som faktiskt sker under den aktuella perioden för undersökningen4, därav ett reducerat avkastningskrav. Å andra sidan har portföljerna innehållandes aktier tillhörande de bolagen av relativt högt värde; S/H och B/H en positiv koefficient för värdepremien (HML) och investerare av dessa portföljer har således ett högre avkastningskrav. I linje med resultatet från regressionen innebär det att dessa portföljer även är mer utsatta för risk och betingar således en signifikant positiv värdepremie.

Vid den generella marknadsnedgången som sker under den undersökta perioden kan implikationen av värdepremien som risk tolkas i enlighet med Zhangs (2005) studie. Det observerades att bolag med ett relativt högt B/M-värde är bolag som i genomsnitt har mer som står på spel vid konjunktursvängningar. Således förknippas dessa bolag med en högre risk vid en marknadsnedgång och i sin tur kräver investeraren en premie för att hålla dessa aktier, vilket är i linje med regressionsresultatet. De bolag som klassas av högt värde; hög B/M-kvot implicerar om bolag som i genomsnitt innehar mer kapital. Bolagets kapital och investeringar är således i genomsnitt relativt stora. Oförmågan att återkalla investeringar och kapital som redan är placerade, gör att dessa bolag ställs inför en större risk vid en marknadsnedgång. Dessa bolag riskerar med andra ord att lida av större förluster av en större utebliven produktionskapacitet vid en generell marknadsnedgång. Detta skulle då

4 Se ”Presentation av data”; figur 4.1 och 4.2 om AFGX prisutveckling och AFGX avkastningsutveckling

25

vara i linje med de signifikant positiva estimerade koefficienterna för värdepremien (HML) hos bolagen med relativt hög värdekvot. Högt värde är således förknippat med högre risk vid generell marknadsnedgång. Det är även portföljerna S/H och B/H som har störst spridning i avkastning5, vilket indikerar om värdepremien som riskfaktor.

Portföljer innehavandes aktier av låg B/M-kvot utsätts ej för samma risk vid en

marknadsnedgång det vill säga risken för utebliven produktion, därav följer en negativ koefficient på värdepremien. Det vill säga att avkastningskravet således ej är lika högt i och med att dessa bolag, i linje med regressionsanalysen, ej är lika exponerade för risk. Bolagen med ett lägre B/M-värde har möjligheten att förflytta eller skjuta på

investeringsplaner. I genomsnitt antas de ha mindre kapital och risken för utebliven

produktion är således ej lika hög. Detta kan relateras till att bolag med höga värden har mer som står på spel vid en konjunktursvängning.

Sammanfattningsvis kan det konstateras att då koefficienten, h, för HML-variabeln är negativ för portföljer med bolag av låg B/M-kvot resulterar detta i ett resultat där avkastningskravet reduceras. Bolag med hög B/M-kvot har en positiv koefficient och betingar således en premie, då de exponeras för en större risk. Ett liknande resonemang kan föras när det gäller koefficienten s för storleksvariabeln (SMB). Den är signifikant positiv för portföljerna innehållandes aktier från småbolag och betingar dessa portföljer en storlekspremie. Portföljerna med de större bolagen har en mindre eller negativ koefficient för SMB och betingas därmed med en lägre eller obefintlig storlekspremie. Ett mindre avkastningskrav är således att förväntas av investerare av aktier tillhörandes storbolag då de är mindre exponerade för storleksrisken.

Regressionen av ytterligare variabler som inkluderas visar därmed ett samband mellan avkastning och graden av ekonomiska svårigheter. Variablerna förklarar skillnader i avkastning som beta-värdet ej fångar upp.

5 Se ”Presentation av data”; figur 4.3 för portföljer innehållandes aktier med hög värdekvot eller

26

Resultat av regressionsmodell 2 (CAPM): Sex regressioner som gjorts enligt CAPM-modellens ekvation: !!− !!= !!+ !!(!! − !!).

Tabell 7.2

*Signifikant vid 0,1%-nivån **Signifikant vid 1%-nivån ***Signifikant vid 5%-nivån

För småbolagsportföljerna reduceras det justerande R2-värdet. Koefficient b, för

marknadsrisken är fortsatt signifikant, vilket tyder på att samtliga portföljers avkastning kan förklaras av marknadsrisken och dess roll är fortsatt signifikant. Dock är lutningen för ”platt” då den ej är lika med 1 för småbolagsportföljerna. Detta kan antas bero på

oförklarliga avvikelser hos avkastningen i enlighet med den reducerade förklaringsgraden. Härledningen av SML skulle således estimeras att vara för låg, vilket innebär att vid ett givet ökat risktagande kompenseras investeraren endast med måttlig avkastning, som ej möter det egentliga avkastningskravet enligt modellen.

Observerbart är även att konstanten för portfölj S/H är signifikant negativ vilket innebär att lägre avkastning ej kompenseras med en mindre exponering av risk för portföljen.

Konstanten för portfölj B/L och B/H är positivt statistiskt signifikanta, vilket innebär att avkastningen hos dessa portföljer istället är övervärderad då en högre avkastning

kompenseras, som ej förklaras av en högre riskexponering för portföljen.

I linje med regressionsresultatet uppstår oförklarliga avvikelser i enlighet med den

reducerade förklaringsgraden som framförallt inträffar hos småbolagsportföljerna S/L, S/M och S/H.

Portfölj a b t(a) t(b) Adj. R2

S/L 0,004 0,754* 0,527 6,982 0,509 S/M 0,001 0,683* 0,080 6,888 0,502 S/H -0,013*** 0,883* -1,753 7,354 0,536 B/L 0,011** 1,006* 2,657 15,872 0,845 B/M 0,004 0,992* 0,832 12,692 0,776 B/H 0,006** 1,192* 2,058 23,715 0,862

27

Resultat av regressionsmodell 3 (CAPM): Sex regressioner som gjorts enligt CAPM-modellens ekvation, dock med portföljer konstruerade efter beta-värde. Portfölj 6 innehåller aktier med högst beta-värde och portfölj 1 ett med aktier av lägst betavärde.

Tabell 7.3

*Signifikant på 0,1%-nivån **Signifikant vid 1%-nivån ***Signifikant vid 5%-nivån

Vid en omfördelning av aktierna i portföljer rangordnat efter dess beta-värde förbättras ej förklaringsgraden särskilt mycket. De portföljer innehållandes aktier med höga beta-värden har fått en hög förklaringsgrad och de portföljer innehållandes aktier av låga beta-värden en väldigt låg förklaringsgrad. Noterbart är å andra sidan att konstanten är statistiskt insignifikant vid alla regressioner gjorda med denna modell.

Regressionsmodellerna 2 och 3 har resulterat i ojämna resultat, då förklaringsgraden skiftat kraftigt mellan de olika portföljerna. Hos de regressioner med låg förklaringsgrad kan det antas att modellen istället ser en större del av portföljernas estimerade avkastning som avvikelser och betingas således en lägre riskpremie. För dessa portföljer har lutningen på SML resulterat i att vara för ”platt”, vilket har konstaterats innebära att vid ett givet ökat risktagande kompenseras investeraren endast med måttlig avkastning. Trefaktorsmodellen framhäver istället att dessa aktier utsätts för en annan typ av risk och betingas således med ytterligare riskpremier, vilket CAPM-modellen ej gör eller tar hänsyn till.

Trefaktorsmodellen har därav resulterat i att vara ett mer preciserat verktyg för att förklara avkastningen hos de konstruerade portföljerna.

Portfölj a b t(a) t(b) Adj. R2

6 0,0056 1,678* 1,015 19,134 0,888 5 0,006 1,211* 1,257 15,143 0,832 4 0,0036 0,962* 0,739 13,412 0,795 3 0,002 0,746* 0,55 11,61 0,744 2 0,001 0,543* 0,190 6,659 0,485 1 0,004 0,755* 0,755 3,090 0,156

28

7 Slutsats

Fama och French Trefaktorsmodell har resulterat i att leverera en hög förklaringsgrad att förklara avkastningen på portföljer innehållandes aktier noterade på den svenska

aktiemarknaden. Detta kan tolkas som att de kompletterande värde- och storlekspremien återfinns på den svenska aktiemarknaden och bör följaktligen tas hänsyn till, som

ytterligare faktorer av risk vid bedömandet av avkastningskravet. Verktyget må således användas som investeringsstrategi och beslutsunderlag av investerare och

portföljhanterare.

De två tillförda variablerna kompletterar den välbeprövade CAPM-modellens ensamma beta-variabel relativt väl. Detta kan fastslås med bakgrund till de utförda regressionerna av Trefaktorsmodellen som når upp till en förklaringsgrad på hela 94%. Variablerna visade sig vara signifikanta i att förklara överavkastningen för portföljerna i majoriteten av de regressioner som utfördes. I de få fallen då någon utav variablerna visade sig vara

insignifikanta har konstanten resulterat i att vara fortsatt statistiskt insignifikant skilt från noll och förklaringsgraden hög. Detta innebär att Trefaktorsmodellen i alla regressioner fortfarande varit väldigt användbar och de signifikanta riskpremierna varit tillräckliga att förklara överavkastningen hos portföljerna. Att förklaringsgraden dock ej är fullständig kan betraktas som att det återfinns få avvikelser som i denna modell förblir oförklarliga. Ett krav på en fullständig förklaringsgrad vore svårt om ej omöjligt att uppnå, men det må mycket väl finnas utrymme för fler förklarande riskfaktorer, i exempelvis en

fyrafaktorsmodell. Större delen av avkastningen har dock lyckats förklaras med hjälp av de tre riskpremierna i Trefaktorsmodellen. Då modellen i denna studie är utförd på ett område under vissa förutsättningar bör implikationen om att dessa riskpremier är tillräckliga ej antas för givet gälla för alla marknader under alla perioder. Detta bör å andra sidan ge upphov till en flitigare prövning av modellen och vidare forskning för ytterligare tolkningar och prövningar av modellens validitet.

De tillagda variablerna fångar upp och urskiljer aktierna efter värde och storlek, vilket har i enlighet med regressionsanalysen preciserat estimeringen av avkastningskravet på ett vis grundformen av CAPM-modellen ej kunnat göra. Detta genom att urskilja tillgångarna efter de karaktäristiska drag som är förknippade med risk. Modellen tycks följaktligen fungera förhållandevis väl på den svenska aktiemarknaden.

29

Källförteckning

Litteratur

Bodie, Zvi, Kane, Alex & Marcus, J. Alan (2009), Investments. McGraw-Hill.

Hirschey, Mark & Nofsinger John (2010), Investments – Analysis and Behavior. McGraw-Hill.

Elektroniska källor

Affärsvärlden (2011) OMX Affärsvärldens Generalindex (AFGX). Tillgänglig:

http://bors.affarsvarlden.se/afvbors.sv/site/index/index_info.page?magic=(cc%20(info%20 (tab%20hist))) [2011-11-21].

Nasdaq OMX Stockholm (2011) Aktier (Elektronisk). Tillgänglig: http://www.nasdaqomxnordic.com/nordic/Nordic.aspx [2011-11-23]. Riksbanken (2011) Statsskuldväxlar (Elektronisk). Tillgänglig: http://www.riksbank.se/templates/stat.aspx?id=16739 [2011-11-21].

Vetenskapliga artiklar

Banz, W. Rolf (1981), ”The Relationship Between Return and Market Value of Common Stocks”, Journal of Financial Economics. Vol. 9, No.1 (mars) ss. 3–18.

Black, Fischer, Jensen, C. Michael & Scholes, Myron (1972), “The Capital Asset Pricing Model: Some Empirical Tests”, Studies in the Theory of Capital Markets. Praeger

Publisher Inc.

Davis, L. James, Fama, F. Eugene & French, R Kenneth (2000), “Characteristics,

Covariances and Average Returns: 1929 to 1997”, The Journal of Finance, Vol. 55, No. 1 (februari) ss. 389-406.

Fama, F. Eugene & French, R. Kenneth (1992), “The Cross-Section of Expected Stock Returns”, The Journal of Finance, Vol. 47, No. 2 (juni), ss. 427-465.

Fama, F. Eugene & French, R. Kenneth (1993), ”Common risk factors in the returns on stocks and bonds”, The Journal of Financial Economics, Vol 33, No. 1 ss. 3-56

30

Fama, F. Eugene & French, R. Kenneth (1995) ”Size and Book-to-Market Factors in Earnings and Returns”, The Journal of Finance, Vol. 50, No. 1 (mars) ss. 131-155.

Lintner, John (1965) “Security Prices, Risk, and Maximal Gains from Diversification”, The

Journal of Finance, Vol. 20, No. 4 (december) ss. 587-615.

Markowitz, Harry (1952), “Portfolio Selection”, The Journal of Finance, Vol. 7, No. 1 (mars), ss. 77-91.

Miller, H. Merton & Scholes, Myron (1972) “Rate of Return in Relation to Risk: A Reexamination of Some Recent Findings”, Studies in the Theory of Capital Markets. Praeger Publishers Inc.

Sharpe, F. William (1964), “Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk”, The Journal of Finance. Vol. 19, No. 3 (september), ss. 425-442. Stattman, Dennis (1980) ”Book Values and Stock Returns”, The Chicago MBA: A Journal

of Selected Papers. Vol. 4, ss. 25-45.

Zhang, Lu (2005) ”The Value Premium”, The Journal of Finance. Vol 60, No. 1 (februari) ss. 67-103.