1

Attraktiva handelsgator

Strategier för en starkare konkurrensposition

___________________________________________________________________________

Attractive shopping streets

Strategies for a stronger competitive position

Oskar Ovesson & Gus Strand

Fastighetsföretagande

Fakultet för kultur och samhälle Kandidatuppsats 15 HP

VT 2020

2

Förord

Detta examensarbete markerar slutet på vår kandidatutbildning i Fastighetsföretagande vid fakulteten för kultur och samhälle på Malmö Universitet och omfattar 15 högskolepoäng. Vi vill tacka alla respondenter som medverkat och gjort denna studie möjlig, vi vill även tacka Newsec som delat med sig av deras rapporter och Datscha som gett oss tillgång till deras system för fastighetsdata.

Ett stort tack riktas till vår handledare Helena Bohman som bidragit med konstruktiv kritik och väglett oss under arbetets gång.

Malmö, maj 2020

Oskar Ovesson & Gus Strand

3

Sammanfattning

Titel: Attraktiva handelsgator - Strategier för en starkare konkurrensposition Kurs: Examensarbete 15 HP

Författare: Oskar Ovesson & Gus Strand Handledare: Helena Bohman

___________________________________________________________________________

Denna fallstudie i Helsingborg har genomförts med en kvalitativ metod där det gjorts sex intervjuer med både fastighetsägare, samverkansorganisationen och butiksägare för att få en bild från flera perspektiv. Syftet med studien är att undersöka hur fastighetsägare arbetar med att fortsätta hålla Helsingborgs stadskärnan attraktiv med hänsyn till hotet från e-handel och externa handelsplatser. Samt vilka effekter dessa faktorer har på vakansnivåer och hyresnivåer. I studien presenterar vi teorier kring utbud, efterfrågan, platsmarknadsföring, platsutveckling och hyror. Resultatet i studien visar den huvudsakliga strategin är för att möta hotet från e-handel och externhandel och hur strategin ser ut för att utveckla värdet på en plats. Vakansgraden speglar hur attraktiv en stadskärna är, det är viktigt att platsen erbjuder något unikt som andra handelsplatser har svårt att efterlikna. För att utveckla en attraktiv stadskärna behöver alla aktörer arbeta tillsammans, vilket är Citysamverkans huvudsakliga mål. Fastighetsägare har också en stor roll i hur området utvecklas eftersom det är de som väljer vilka verksamheter som placeras i ett område.

I studien kommer det fram att samverkan är en stor faktor för att behålla och utveckla värdet av en plats.

Nyckelord: Stadskärna, platsutveckling, platsmarknadsföring, handel, externhandel, vakans, hyra, strategi

4

Abstract

Title: Attractive shopping streets - Strategies for a stronger competitive position Course: Bachelor thesis 15 HP

Authors: Oskar Ovesson & Gus Strand Supervisor: Helena Bohman

___________________________________________________________________________

This case study in Helsingborg, Sweden is done with a qualitative method where six interviewers were made with both property owner, cooperative organization and shop owners to get the picture from several perspectives. The purpose of the study is to investigate how property owners work to keep the city centre of Helsingborg attractive in contest of the threat from e-commerce and shopping centres, as well as the effects it has on vacancy and rental levels. I this paper we present theories of supply, demand, place marketing, place development and rents. The results of the study show that the main strategy to meet the threat from e-commerce and external commerce and how the strategy is to develop the value of a location. The vacancy rate reflects how attractive the city centre is, which makes it important for the locations to possess something unique that other commercial locations have a hard time to mimic. To develop an attractive city centre, every stakeholder must work together, which is something that the cooperative organization strives for. The property owners also have a major role in how the area is being developed since they are the ones who decides what businesses is placed in an area.

The result of the study is that the cooperative organization is a big factor in maintaining and developing the value of a location.

Keywords: City centre, place development, place marketing, trade, external trade, vacancy, rent, strategy

5

Innehållsförteckning:

1. Inledning 7

1.1 Bakgrund 7

1.2 Problemformulering 7

1.3 Syfte och frågeställning 8

1.4 Avgränsningar 8

1.5 Disposition 8

2. Metod 9

2.1 Val av metod och tillvägagångssätt 9

2.2 Intervjuer 10

2.2.1 Genomförda intervjuer 10

2.2.2 Intervjuguider 10

2.3 Urval 11

2.3.1 Företagspresentation 11

2.4 Reliabilitet och validitet 12

2.5 Reflektion av metodval 12

3. Teori 14

3.1 Lokaliseringseffekter 14

3.2 Platsmarknadsföring 14

3.2.1 Samverkan 16

3.3 Vakans, hyra och avtal 17

3.4 E-handel 18

4. Empiri 20

4.1 Lokaliseringseffekter 20

4.2 Platsmarknadsföring 21

4.2.1 Samverkan 24

4.3 Vakans, hyra och avtal 24

4.4 E-handel 26

5. Analys 28

5.1 Lokaliseringseffekter 28

5.2 Platsmarknadsföring 28

5.2.1 Samverkan 29

5.3 Vakans, hyra och avtal 31

5.4 E-handel 31

6

6.1 Strategi vid hyressättning, trafik och e-handel 33

6.2 Strategi genom samverkan 33

6.3 Förslag om vidare forskning 34

Referenslista 35

7

1. Inledning

I detta inledande kapitel presenterar vi bakgrund, problemformulering, syfte, frågeställning och hur studien avgränsats och dispositionerats.

1.1 Bakgrund

Detta är en fallstudie av Helsingborg där vi undersöker fastighetsägarnas strategier för att hålla stadskärnan attraktiv trots det ökade hotet från e-handel och externa handelsplatser. E-handeln tar större marknadsandelar genom kostnadseffektiva modeller, vilket har påverkat den kommersiella fastighetsbranschen. Danlei m.fl (2015) lyfter att shoppingbeteendet hos konsumenter har förändrats, att geografiskt läge spelar mindre roll, efterfrågan av butiksytor sjunkeroch att affärsmodeller är mer beroende av e-handel.

Under 2015 sjönk försäljningen i Helsingborgs stadskärna (Fejne m.fl. 2015). Under samma år öka tillväxten för e-handel och externa handelsplatser utanför staden. Väla Centrum är ett populärt köpcentrum där handeln stadigt ökat. Köpcentrumet är lättillgängligt med bil och Helsingborg stad begränsar biltrafiken i stadskärnan samtidigt som det blir färre parkeringsplatser (Fejne m.fl. 2015), vilket gynnar köpcentrumet. Väla Centrum utanför Helsingborg öppnade 1974 som har sedan dess växt mycket och är en konkurrent som funnits under längre tid. År 2019 hade Väla över 180 butiker och området av handelsbutiker i stadskärnan har krympt (Cecilia m.fl., 2019).

1.2 Problemformulering

Stadskärnan har varit en naturlig handelsplats under väldigt lång tid och har inte haft många andra konkurrerande handelsplatser. Medan externa handelsplatser har varit en konkurrent länge kan vi se att e-handeln också tagit en del av marknaden och är det senaste hotet (Svensk Handel, 2018).

Newsecs (2019) prognos är att vakansnivåer i Helsingborg kommer stiga fram till 2021. E-handel är ett växande problem för fysisk E-handel och 2017 övergick nästintill hela tillväxten av sällanköpsvaror till e-handel samtidigt som fysiska butiker fortsätter att förlora marknadsandelar. Mellan 2016–2018 gick e-handeln från 7,3% till 9% av den totala handeln (Svensk Handel, 2018). E-handelns framgång inom detaljhandel har utmanat den fysiska butiken och tillsammans med köpcentrum leder detta till ökad konkurrens för stadskärnor.

8 Geografiskt läge spelar mindre roll eftersom konsumenter kan shoppa via digitala plattformar. Köpcentrum har förutsättningar för agglomerationsfördelar genom att skräddarsy egna kluster, vilket är något som är svårare för en stadskärna. Dessa faktorer har minskat konkurrenskraften inom handel i stadskärnor. Den externa handelsplatsen Väla Centrum utanför Helsingborg drar människor från stadskärnan samtidigt som e-handeln växer, vilket är ett problem.

1.3 Syfte och frågeställning

Syftet med denna studie är att undersöka hur fastighetsägare i Helsingborg arbetar med att fortsätta hålla stadskärnan attraktiv med avseende till e-handel och externa handelsplatser, samt vilka effekter det har haft på vakansnivåer och hyresnivåer.

Där vår frågeställning är:

● Vilka strategier används av fastighetsägare i Helsingborgs stadskärna för att möta hotet från externhandel och e-handel?

1.4 Avgränsningar

Det finns många faktorer som kan påverka vakansgraden i stadskärnan. Vi har valt att avgränsa oss geografiskt till Helsingborg stad, då det blir för omfattande att ta med flera städer. De faktorer vi valt att fokusera på är e-handel och externa handelsplatsers inverkan på stadskärnans handelsområden. I denna studie har vi intervjuat fastighetsägare som har lokaler i stadskärnan, samverkansorganisationen och butiksägare. Vi kommer att fokusera på två stadsdelar i Helsingborgs stadskärna, det kommer vara Söder City som är kring galleria SöDER och Norr City som är kring Kullagatan. Detta eftersom dessa två områden är eller har varit huvudområden för handel i staden. Vi har valt att avgränsa denna studie till slutet på 2019 eftersom det annars blir svårt att inte korrelera resultatet med Covid-19, senare epidemi-anpassade prognoser har funnits tillgängliga men vi har valt att utgå från ett normalläge som fanns på marknaden 2019.

1.5 Disposition

Detta kapitel ger en överblick av uppsatsens upplägg och en kort förklaring av olika kapitlens innehåll.

9 Kapitel 1: I första kapitlet får läsaren en bakgrund till uppsatsen. Vi tar upp problemområdet och presenterar syfte, frågeställning och avgränsning i studien.

Kapitel 2: Det andra kapitlet förklarar vår metod och hur vi gått tillväga vid insamling av material. Vi ger också en kort bakgrund om respondenterna.

Kapitel 3: Här presenterar vi relevanta teorier och begrepp såsom utbud, efterfrågan, platsmarknadsföring, platsutveckling och hyror. Vi tar också upp e-handelns och köpcentrum effekt på stadskärnan.

Kapitel 4: Här har vi samlat material från intervjuer, artiklar och hemsidor med kopplingar till Helsingborg.

Kapitel 5: Här analyserar vi det insamlade materialet och kopplar det till teorin.

Kapitel 6: I det sista kapitlet presenterar vi vår slutsats och vi sammanställer analysen samt besvarar frågeställningen.

2. Metod

Vi har använt oss av en kvalitativ litteraturstudie där vi använder Helsingborg som fallstudie. Med hjälp av vetenskapliga källor, intervjuer med fastighetsägare, samverkansorganisationen och butiksägare undersöker vi vilka strategier som används för att utveckla en attraktiv stadskärna i Helsingborg. Vi undersöker även vakansnivåer och hyresnivåer. Detta kompletteras med kvantitativ metod i form av statistiska data, för att göra studien mer pålitlig (Bryman, 2011).

Tack vare tillgång av systemet Datscha har vi kunnat lokalisera vilka fastighetsägare som äger vilka fastigheter i handelsområden i Helsingborg. I Newsecs (2019) marknadsrapport har vi fått tillgång till lägesindelningen i stadskärnan samt vad marknadshyran är. Genom denna information har vi kunnat ta reda på vilka fastighetsägare som är relevanta för vår studie.

2.1 Val av metod och tillvägagångssätt

Valet att använda semistrukturerade intervjuer i metoden hjälper oss att besvara studiens frågeställning på ett bra sätt. Respondenters tankar och reflektioner kring ämnet har gett ett större djup i studien, vilket hade varit svårt i en enkätundersökning. Det har gett oss en mer

10 öppen intervju där ordningsföljden på frågorna kan variera och frågorna är mer allmänna kring ämnet. Det ger oss även möjligheten att ställa följdfrågor under intervjuerna (Bryman, 2011). Intervjuerna bidrar till ett djupgående perspektiv i frågan då vi får höra fastighetsägares, butiksägares och samverkansorganisationens tankar kring problemen. Uppsatsen har formats genom att empirin har varit det ledande kapitlet till teorin, avsnitten i studien har formats under arbetets gång (Björklund & Paulsson, 2012).

2.2 Intervjuer

Vi har intervjuat tre fastighetsägare, två butiksägare och Helsingborgs Citysamverkan. Stora delar av vårt empiriska material har samlats in via semistrukturerade intervjuer där en intervjuguide med färdiga frågor har nyttjats. Intervjuerna blir semistrukturerade för att vi kan ställa spontana följdfrågor till respondenten samt att respondenten kan få mer frihet i samtalet. Intervjun blir som ett samtal istället för en utfrågning vilket blir mer trivsamt (Bryman, 2011). Vi gav även i början av intervjun en bakgrund till uppsatsen vilket gav respondenten en djupare förståelse för vår studie.

2.2.1 Genomförda intervjuer

Samtliga intervjuer har gjorts muntligen med en tidsrymd på 35–70 minuter. Intervjuerna har spelats in med godkännande från respondenten vilket gjorde att vi kunde fokusera på intervjun istället för att anteckna under samtalet. Inspelningen möjliggjorde att vi kunde gå tillbaka och lyssna på intervjun för att försäkra oss om att vi tolkat respondenten rätt, vilket var hjälpsamt vid transkriberingen.

2.2.2 Intervjuguider

Intervjuguiderna har varit formade utifrån respondentens roll i stadskärnan. Vi har haft tre frågeformulär, en för respektive respondent. Intervjuguiderna skiljer sig eftersom frågorna ska vara relevanta för respektive respondent, vilket gav olika perspektiv och uppfattningar av problem, risker och strategier för Helsingborgs stadskärna. De olika intervjuguiderna går att se i bilaga 1, 2 och 3.

11

2.3 Urval

Som nämnt i metodkapitlet är syftet med studien att undersöka fastighetsägarnas strategi för att möta utmaningen med e-handel och externa handelsplatser samt hur det påverkar Helsingborgs stadskärna kopplat till vakansnivåer, hyresnivåer och utvecklingsstrategier. I urvalet för studien har vi valt fastighetsägare, butiksägare och samverkansorganisationen. För att få olika perspektiv kring ämnet har vi valt flera fastighetsbolag som har lokaler i stadskärnan där ett av bolagen är börsnoterat och två bolag som inte är börsnoterade. Två av bolagen är större och ett är mindre och familjeägt. Vi har också intervjuat Helsingborg Citysamverkan som har ett fokus på platsutveckling. Butiksägarna får ett annat perspektiv eftersom det är de som först märker effekten av platsutveckling i form av flöde och intäkter.

2.3.1 Företagspresentation

Nedan presenteras samtliga respondenter.

Castellum

Castellum är ett stort börsnoterat fastighetsbolag vars affärsmodell bygger på att investera och utveckla kommersiella fastigheter. Castellum äger ett flertal fastigheter i Helsingborgs stadskärna, respondenten från Castellum ansvarar för alla utom en fastighet i Helsingborgs stadskärna.

Jefast

Jefast är ett privatägt fastighetsbolag från Höganäs som ligger utanför Helsingborg. Varje fastighetsbestånd består utav bostäder och kommersiella fastigheter. Jefast har det mesta av deras bestånd i Höganäs och Helsingborg. Ett av deras största projekt i Helsingborg har varit gallerian SöDER. Respondenten ansvarar för uthyrning och utveckling av gallerian.

Gustavssons Fastigheter

Gustavssons Fastigheter är ett familjeägt fastighetsbolag med majoriteten av deras fastigheter i Helsingborg, samt ett fåtal i Malmö. Deras bestånd i Helsingborg består av hotell, kontor, nöjeslokaler, butiker samt bostäder. Respondenten från Gustavssons Fastigheter är förvaltare och sköter alla fastigheter i Helsingborgs stadskärna.

Helsingborg Citysamverkan

På uppdrag av staden och fastighetsägarna arbetar Helsingborg Citysamverkan med att utveckla stadskärnan på olika sätt och är bindemedlet mellan kommunen, fastighetsägare och

12 näringsidkare, föreningen bildades år 2010. Majoriteten av fastighetsägare i stadskärnan är anslutna till Citysamverkan. Respondenten som vi intervjuat för denna studie är VD för Helsingborgs Citysamverkan.

Chocolatte

Chocolatte är en chokladbutik och producent på Rådhustorget i Helsingborg. Chocolatte sitter även i styrelsen för Helsingborg Citysamverkan och har funnits i Helsingborg i över 15 år.

Henses

Henses är en herrbutik mitt på Kullagatan som säljer finare kläder som kostymer, blazer och jackor. Butiksägare har drivit affären i cirka 20 år men Henses grundades redan 1908.

2.4 Reliabilitet och validitet

Validitet och reliabilitet är viktigt för att skapa trovärdighet för studien. Hög validitet betyder att studien faktiskt mäter det den har avsikt att mäta. Vad gäller reliabiliteten så det måttet på tillförlitlighet, vilket innebär att studien skulle visa samma resultat om det gjorts en likadan studie (Björklund & Paulsson, 2012).

För att ge vår studie hög validitet så har respondenterna olika bakgrunder och intressen men samtidigt många gemensamma nämnare. Det gör att vi får olika perspektiv på våra frågor samtidigt som vi kan se om respondenterna har liknande uppfattningar i vissa frågor (Björklund & Paulsson, 2012). Detta gör att vi skulle få liknande svar om vi valde att intervjua ytterligare personer och att resultatet därmed inte skulle förändras. Tack vare inspelningarna har vi kunnat analysera materialet igen för att se om vi tolkat respondenterna korrekt, vilket ökar reliabiliteten och trovärdigheten för studien (Björklund & Paulsson, 2012).

2.5 Reflektion av metodval

Vi har använt en kvalitativ metod eftersom den är mest lämpad för få att besvara syftet med studien. Även om metoden är fördelaktig för studien så finns det brister. Det finns en risk för subjektivitet och partiskhet vilket kan förstärkas eftersom empirin bygger på respondenternas uppfattningar. Empiri och resultat bygger på respondenternas svar vilket kan förändras vid val av nya respondenter. Detta har vi försökt förebygga genom att intervjua tre olika fastighetsägare, en samverkansorganisation och två butiksägare. Studien är avgränsad till

13 Helsingborgs stadskärna och förhoppningen är att studien ska gå att jämföras med andra studier på jämnstora städer. Det finns en risk att en respondent tolkats inkorrekt, vilket kan bli en brist i studien, detta har vi försökt undvika genom att spela in intervjuerna och lyssna på inspelningarna flera gånger.

14

3. Teori

Det teoretiska avsnittet tar upp relevanta teorier och begrepp kopplat till uppsatsens ämne. Teorin tillsammans med empiri fungerar som ett verktyg för att kunna uppfylla uppsatsens syfte och besvara frågeställningen.

3.1 Lokaliseringseffekter

Om två företag tävlar om samma kunder i en region eller ett område så är det fördelaktigt att placera sig i närheten av varandra istället för att placera sig enskilt och försöka få ett lokalt monopol. Anledningen till att aktörer bör ligga nära varandra har med strategi och ekonomiska incitament att göra, dessa kallas för agglomerationsekonomier som sedan delas upp i lokaliserings- och urbaniseringsekonomier (O’Sullivan, 2012).

När företag som producerar eller erbjuder samma produkt och placerar sig i närheten av varandra så skapas kluster som bildar lokaliseringsekonomier. I en lokaliseringsekonomie gör företag vinst genom att vara nära andra företag inom samma bransch. Företag delar kundkrets och om kunden söker en specifik vara som en butik inte har tillgänglig så kanske den andra butiken har det, vilket skapar en större kundkrets. Skillnaden för urbaniseringsekonomier är att företag är verksamma inom olika branscher, vilket de gör vinst på genom att antingen samarbeta eller att det erbjuds ett större utbud som lockar en varierad kundkrets. Företagen placerar sig strategiskt i närheten av varandra för att de ser en vinning med att ligga nära andra företag (O’Sullivan, 2012).

Många butiksinnehavare tror att tillgänglighet med bil och parkering är ett måste för att konkurrera med externhandeln. Medan stads- och trafikplanerare är övertygande om att minskad trafik på sikt kommer öka centrums konkurrenskraft (Aslan m.fl., 2017).

3.2 Platsmarknadsföring

Platsmarknadsföring är en strategi för att bygga upp ett varumärke kring en plats, vikten av att bygga upp ett varumärke ökar tillsammans med konkurrens från andra platser menar Rbaczewska och Leigh (2015). En geografisk plats kan innebära många saker, som till exempel människor som bor, går på event eller reser till staden men även vad för produkter som finns där. Tidigare studier visar att paketering av produkter är det som skapar värde i

15 geografiska placeringar, vilket bidrar till en konkurrensposition (Eletxigerra, Barrutia & Echebarria, 2018). Platsmarknadsföring är en komplex process där ansvar och makt är delat mellan många intressenter. Att uppfattningen av en plats är sammankopplad med konsumenters upplevelse är något som Eletxigerra m.fl (2018) lägger betydelse på och menar att konsumenter bör ses som samskapare av värdet på en plats. Detta är en process där många aktörer är involverade. Tidigare studier har kommit fram till att när ett varumärke byggs upp på en plats så skapar det en gemenskap mellan intressenter, vilket Rbaczewska och Leigh (2015) håller med om och lyfter att denna gemenskap gör att fastighetsägare och andra intressenter tillsammans löser problem och bygger konkurrensfördelar genom att dela med sig av deras resurser. Olika event kan också förbättra relationen mellan intressenter och gynna långsiktiga mål medan själva eventet skapar en kortsiktig högre omsättning på platsen (Rbaczewska & Leigh, 2015).

Olika aktörer i Helsingborg har gjort strategiska ingripande för att främja och stimulera stadskärnan. Aslan m.fl (2017) tar upp att det handlar om att locka människor till city genom platsutveckling vilket kan göras genom fyra olika tillvägagångssätt.

1. Skapa intresse för platsen och på så sätt locka konsumenter. 2. Få konsumenter att stanna längre och återkomma.

3. Skapa något som gör att människor ska konsumera lite mer. 4. Att det ska finnas något värt att berätta vidare om platsen.

Dessa steg realiseras genom stadsbyggande och kan handla om utformning av gatumiljöer, upplevelser i staden, evenemang eller marknadsföring (Aslan m.fl., 2017). När platsmarknadsföring är en del av stadsutvecklingen är det viktigt att stadsförvaltningen är involverad eftersom de är så stora aktörer i denna process. Staden behöver ta hänsyn till konsumenters preferenser för att konsumtionen ska bli så stor som möjligt. Förståelse för hur konsumenter upplever en plats är en viktig faktor menar Rbaczewska och Leigh (2015).

Inom platsmarknadsföring finns det två huvudsakliga teorier om vad som skapar värde för en plats. Den första teorin som idag används mindre frekvent är den varudominerande logiken och den andra teorin är den tjänstedominerande logiken. Den varudominerande logikteorin bygger på att produkten är den vara som skapar värde, vilket gör att det är återförsäljare som står för värdeskapandet medan den tjänstedominerande logiken bygger på att platsen är beroende av sin omgivning och att det ska finnas olika typer av konsumenter. De olika

16 konsumenterna kan vara turister, stadsbor, lokala företag eller investerare som har gemensamma värden eller intressen för platsen (Eletxigerra, Barrutia & Echebarria, 2018).

Ett platsbaserat lojalitetssystem stärker varumärkesbyggandet och blir ett effektivt verktyg i platsmarknadsföringen. Detta gör att kunder blir mer benägna till att konsumera eftersom lojalitetssystemet ökar förtroendet för återförsäljaren. Kunden samlar poäng i systemet vilket också motiverar användandet. Systemet skapar ett gemensamt varumärke och kan stärka relationen mellan olika intressenter, vilket är bra eftersom samarbete är den avgörande framgångsfaktorn (Rbaczewska & Leigh, 2015).

Fastighetsägare på butiksgator och köpcentrum har olika mycket handlingskraft och kontroll över att utveckla agglomerationsfördelar. Det handlar om hur platsen planeras och hanteras som avgör hur framgångsrik en butiksgata eller ett köpcentrum blir. Ett köpcentrum drivs som en stor enhet och deras strategi bygger på att kontrollera vilka butiker som finns i utbudet och var dessa ska vara placerade (Teller, 2008). Kluster bidrar till att konsumenter behöver anstränga sig mindre för att hitta information och utvärdera produkter. En annan faktor är att det blir mindre tidskonsumerande eftersom alla ärende kan utföras där. Vilket gör att strategin som används för köpcentrum bidrar till en bekvämare handelsplats (Reimers & Clulow, 2004). Gorter m.fl (2003) tar upp att stora köpcentrum utanför staden är mest attraktiva för konsumenter med längre avstånd till handelsplatser, vilket visar att stora köpcentrum fyller en regional funktion. Konsumenter som är bosatta i stadskärnan väljer innerstadens shopping över externa handelsplatser (Gorter, Nijkamp & Klamer, 2003).

På handelsgator drivs var butik för sig och det saknas kontraktsbaserad grund för att alla ska var delaktiga i något som skulle framhäva agglomerationsfördelar. Hyresgäster på handelsgator försöker ofta öka deras egen dragningskraft istället för att arbeta för agglomerationsfördelar (Teller, 2008). Även Reimer och Clulow (2004) lyfter fram att butiker på handelsgator tänker mer på vad som är bäst för de själva över vad som är bäst för stadskärnan.

3.2.1 Samverkan

Om fångarnas dilemma appliceras på fastighetsbranschen kan vi kartlägga hur utvecklingen kommer ske med eller utan samarbete mellan fastighetsägare. Grundteorin om fångarnas dilemma bygger på hur två kriminella parter väljer att agera i frånvaro av varandra under ett

17 förhör. Det finns tre utfall i denna teori. Det första utfallet är att det straffar den ena parten mer än den andra eftersom en avslöjar brottet och den andra inte gör det. Det andra utfallet är att båda nekar till brott och får det lindrigaste straffet eller det tredje utfallet där båda erkänner och får låga straff men inte lika låga som om båda nekar (Varian, 2010). Problemet som går att applicera på fastighetsbranschen är rädslan för att en annan aktör ska blåsa en och därför blåser aktörer hellre någon annan först. Ett vanligt problem för stadskärnor är att fastighetsägare tänker på sig själva och deras ekonomiska vinning. Fastighetsägares rädsla för att bli blåsta kan skapa incitament för att blåsa andra först vilket gör att det finns färre incitament till ett samarbete. Detta kan göra att det missgynnar en annan fastighetsägare genom att det sätts dit en direkt konkurrent till en redan etablerad verksamhet eller att det bidrar till en överetablering (Bohman & Jingryd, 2015).

Genom att fastighetsägare samverkar kan flöde av människor öka och målet blir mer gemensamt och långsiktigt, tex. genom att de väljer hyresgäster som bidrar till en attraktiv butiksmix som lockar mer människor. Vid samarbeten kommer problem med kollektiva varor, det handlar ofta om fripassagerare, där storleken på gruppen och storleken på problemet växer ömsesidigt. Grunden till problemet är att det är svårt att begränsa den positiva effekten till de som endast betalar. Det kan handla om allt från gatubelysning, städning av trottoarer eller väktare till ett handelsområde men även saker som är mindre konkreta som trygghet och trivsel. Det finns förslag om att tvinga in medlemmar i samarbeten eller att utestänga fripassagerare från de positiva effekterna för att det ska bli mer rättvist. Men det finns grupper som lyckats gå samman för att lösa problemet kring kollektiva varor utan en tvingande lagstiftning. Medlemmar behöver göra investeringar, framför allt tidsinvesteringar för att driva samarbetet. I samarbetet kan driftskostnader sänkas genom stordriftsfördelar, det kan även handla om gemensamma investeringar för utvecklingen av ett område (Bohman & Jingryd, 2015).

3.3 Vakans, hyra och avtal

Fastighetsmarknaden består av delmarknader som samverkar mellan varandra där hyresmarknaden är den centrala delen. Det är på hyresmarknaden som priset på hyrorna bestäms för lokaler. Den styrande faktorn för vakansnivåer är den ekonomiska tillväxten, både regionalt och nationellt. Ett karaktäristiskt drag för hyresmarknaden är att avtal ofta är

18 långa och ligger mellan fyra och fem år, vilket gör att en förändring i efterfrågan inte har en direkt inverkan på hyrorna, den blir istället fördröjd (Lind & Lundström, 2009).

Vakansgraden är något som ständigt förändras på fastighetsmarknaden. Lind och Lundström (2009) påpekar att den vanliga uppfattningen är att vakansnivåer ökar i en lågkonjunktur och att vakansnivåer sjunker i en högkonjunktur, i beroende av efterfråga. Enligt teorin om utbud och efterfråga skulle detta betyda att en minskad efterfråga skapar en ny jämvikt där hyrorna sjunker tills vakanserna upphör. I verkligheten så sjunker hyrorna bara lite och vakansnivåerna ökar kraftigt vilket är en så kallad kvantitetanpassning då kvantiteten förändras utan att priset förändrar sig avsevärt. En teori om varför marknaden agerar så här är att lokalhyresmarknaden är en monopolmarknad där hyresnivåerna inte påverkas särskilt mycket av efterfrågan (Lind & Lundström, 2009). Lind och Lundström (2009) menar att en vanlig strategi bland fastighetsägare bygger på att ha kvar grundhyran med ett högre antal vakanser istället för att sänka hyran och få färre vakanser eftersom det blir mer lönsamt i längden. Vilket innebär att fastighetsägare istället försöker hitta en långsiktig hyresgäst längre fram och låter fastigheten vara vakant fram tills dess (Lind & Lundström, 2009). I många städer är inte marknaden dominerad av ett fastighetsbolag utan av ett flertal fastighetsbolag vilket gör det svårt att bedriva en monopolmarknad men hyreskrig är inte aktuellt då alla skulle förlora på detta och fastighetsbolagen normalt agerar rationellt menar Lind och Lundström (2009).

Vid längre hyresavtal är hyresgästen och fastighetsägaren beroende av varandra, där båda drar nytta av långa hyreskontrakt (Lind & Lundström, 2009). Det krävs att avtalet följer marknadsmässiga villkor och att det finns en viss flexibilitet för att både fastighetsägare och hyresgäst ska dra nytta av avtalet menar Lind och Lundström (2009). Flexibilitet kan skapas genom optioner och klausuler, ett exempel på en option kan vara att avtalet går att förlänga vid dess slut eller att det går att avlägsnas från delar av lokalen innan avtalet är slut. Hyrestak är också ett exempel på en option (Lind & Lundström, 2009).

3.4 E-handel

Affärer som har tagit in e-handel i deras affärsmodell fick ett ökat behov av fysiska butiker så e-handel kan på så sätt stimulera tillbaka behovet på marknaden för fysiska butiker menar Danlei m.fl (2015). Jones och Livingstone (2014) tar upp att affärsmodeller som använder sig av multikanaler och hade ett starkt utbud av e-handel behövde totalt 70 fysiska butiker för att

19 vara bland de nationellt marknadsledande under 2014, medan det krävdes 250 butiker under mitten av 2000-talet. När Jones och Livingstone (2014) studerade var andelen av försäljningen sker i England så var försäljningen fortfarande 89% i fysisk butik. Enligt Svensk handel (2018) så står den fysiska butiken i Sverige för 90% av all detaljhandel. Dock kan Zimmerman och Brukholz (2019) som har analyserat Tysklands försäljningsmarknad se att e-handeln har tagit mer än 30% av marknaden inom vissa branscher.

E-handeln tar marknadsandelar genom en kostnadseffektiv modell och att den inte begränsas av geografiska barriärer. På grund av detta kan läget och avståndet till butiker bli mindre viktigt, vilket kan skapa konsekvenser för hyror och fastighetsvärde (Danlei, Pengyu & Yanmei, 2015). Vilket i sin tur kan påverka långivare och investerare menar Danlei m.fl. (2015) och lyfter fram e-handelns påverkan på kommersiella fastigheter som fyra områden:

1. Det förändrar konsumenters shopping beteende.

2. Affärsmodeller ändras och efterfrågan för butiksyta sjunker. 3. Geografiskt läge spelar mindre roll.

4. Affärsmodeller blir mer beroende av e-handel vilket kan bidra till sämre förväntad avkastning bland investerare inom kommersiella fastigheter.

20

4. Empiri

Helsingborg stad växer stadigt och snabbare än snittet för städer i riket. Det är Sveriges åttonde största kommun och hade en befolkning på 145 451 invånare i december 2018 (Newsec, 2019). Helsingborgs stadskärna omsatte 3,6 miljarder inom handel och kommersiell service under 2017. I Norr City som är området kring Kullagatan omsattes det 2,7 miljarder medan Söder City som är området kring gallerian SöDER stod för resterande 900 miljoner. Detta är en ökning med 2,1% från föregående år. Helsingborgs starkaste tillväxtsektor är dagligvaruhandel som ökade med 5,9% under 2017 medan sällanköpsvaruhandeln har minskat (WSP & Fastighetsägarna, 2018).

4.1 Lokaliseringseffekter

Den starka utvecklingen av externhandeln har gjort att handeln i centrum har minskat avsevärt de senaste 10 åren. Butiksyta för traditionell handel har minskat och gett plats åt många krogar, fastighetsmäklare, caféer, nagelvård och hårsalonger. Dessa verksamheter har tagit över lokaler från tidigare butiker som har lagt ned eller flyttat till externa handelsplatser. Kullagatan i Helsingborg anses dock fortfarande vara en attraktiv gågata där många märkesbutiker fortfarande finns (Aslan m.fl., 2017).

Verksamheter som inte borde placeras på handelsgatan är tex. mäklarbyråer eller vaccinklinker, dessa hade förstört upplevelsen av platsen genom att de inte passar in i butiksmixen, något som samtliga respondenter är eniga om. Vår uppfattning är att när en hyresgäst ska placeras i en lokal behöver det finnas en tanke om vad hyresgästen kommer att bidra till i området. Men det finns hyresgäster som kunnat bidra till butiksmixen på handelsgatan men saknar den betalningsvilja som krävs, vilket istället missgynnar handelsområden om fastighetsägare inte vill sänka hyran. Genom att tänka på helhet istället för ekonomisk vinning så kommer värdet i stadskärnan att öka och gynna handelsområden i Helsingborg, vilket samtliga respondenter är eniga om men lyfter att större bolag har svårare att prioritera bort den ekonomiska aspekten. Det mindre familjeägda bolaget är mer benägna till att sänka hyran för att få rätt hyresgäst.

Alla aktörer agerar utifrån olika tidshorisonter där kommunen arbetar utifrån ett perspektiv kring 25 år, fastighetsägare arbetar utifrån ett perspektiv kring 10 år och näringsidkare med verksamheter har sitt perspektiv i nuet. Enligt Helsingborgs stad (2013) ska biltrafiken

21 balanseras och det ska bli mer tillgängligt för cyklister samt gående. Det har tagits bort 900 citynära parkeringar vilket skapat ett problem för konsumtion i stadskärnan menar samtliga respondenter. Jefast märker inte av problemet eftersom de har ett parkeringshus med 300 platser i gallerian SöDER. Citysamverkan menar att det är svårt att veta i vilken omfattning vi kommer vara beroende av bilar i framtiden och tar upp att näringsidkares behov idag krockar med utvecklingen för framtidens behov. Att staden inte prioriterar tillgänglighet med bil och parkeringsplatser är inte långsiktigt tänkande tycker Henses. Vår tolkning är att alla respondenter känner att parkeringsyta är ett återkommande problem. Verkligheten är att folk fortfarande kör bil och om staden ska leva så krävs det ett inflöde av människor menar Chocolatte.

4.2 Platsmarknadsföring

I utvecklingen av Helsingborgs stad har Citysamverkan tillsammans med deras samarbetspartners tagit fram platsidentiteter (se fig. 1) som delar upp stadens rum i olika funktioner och används bland annat vid marknadsföring av platser. När handeln i staden utvecklas så finns det inte längre utrymme för dubbeletableringar menar Citysamverkan. Platsidentiteter är ett strategiskt verktyg för att nischa olika områden i stadskärnan som ska öka antalet besökare och få konsumenter att förflytta sig mer inom stadskärnan säger Citysamverkan. Jefast tycker att Helsingborg har kommit långt inom platsidentiteter och att det kanske kommit lite naturligt för Helsingborg. Castellum ser också funktionen med platsidentiteter och att det är bra med olika rum som fyller olika funktioner i staden. Chocolatte tycker det skapar en tydlighet att dela upp stadskärnan i olika identiteter men det kommer vara omtvistat för de verksamheter som ligger i områden där deras verksamhet inte är fokus för identiteten.

22 Figur 1. Platsidentiteter Helsingborg

En av strategierna för att fortsätta hålla stadskärnan attraktiv är att konsumenter ska besöka stadskärnan oftare, stanna längre och uppleva något som är värt att berätta vidare säger Citysamverkan. När det arbetas utifrån att människor ska stanna längre så kan det handla om att det ska finnas toalettmöjligheter i staden eller en lekplats som drar till sig barns uppmärksamhet och får familjer att överväga att stanna längre och tex. äta i stadskärnan. Det kan krävas olika handlingar beroende på vilket område i staden det är, där Citysamverkan och Helsingborg stads strategiska arbete utgår från en form av behovstrappa, där varje steg uppåt kräver att steget under redan är uppfyllt. Det nedersta steget är att det ska vara rent, snyggt, tryggt och säkert som sen är följt av stadsmiljö och aktiviteter. Genom detta tillvägagångssätt får åtgärder ofta mer effekt. Castellum lyfter att det är Helsingborgs stad som gör stora bedrifter för att hålla staden levande, de sköter dessutom alla allmänna ytor.

Det har skett en stor förändring i stadsdelen söder de senaste åren. Jefast som är en stor aktör för området har byggt om gallerian och ändrat koncept från handel till upplevelse och aktiviteter. Vilket inneburit stora satsningar i området för en enskild fastighetsägare och gjort dem delaktiga i utvecklingen av området tillsammans med Helsingborg stad. Att investera så mycket pengar i ett område som varit mindre attraktivt upplevs som ganska riskabelt uppfattar vi att flera respondenter tycker. När en fastighetsägare gör investeringar i ett område kan det även gynna andra fastighetsägare, vilket är fallet för Castellum som har fastigheter i stadsdelen söder. Helsingborg stad har också en stor roll i detta projekt men

23 Jefast menar att de tagit ett stort ansvar för utvecklingen. Områdesutveckling tar lång tid och det kan ta mellan 10–15 år innan områden binds samman menar respondenten från Castellum. Jefast menar att handeln har förändrats mer de senaste 5 åren än den gjort de senaste 50 åren och lyfter fram att de försökt utveckla platsen utifrån vad för trender som funnits, hur stadskärnan ser ut, vad konsumenter förväntar sig och även att arbeta med varumärken som inte redan finns här.

Citysamverkan och Helsingborgs Stad är ansvariga för event som bidrar till att staden blir mer levande. Stadskärnan är mer än bara handel menar alla respondenter, den är identitetsskapande, mysig och människor söker sig i större utsträckning till stadskärnan för att träffas och umgås där konsumtion kommer på köpet. Säsonger blir mer verkligt i stadskärnan vilket ger platsen mer liv menar Jefast. Till skillnad från externa handelsplatser där människor söker effektiv handel och får “regnfri shopping och dålig luft” menar Henses. En pop-up butik kan vara något som drar konsumenter till en plats eftersom det är något nytt i området. Det kan vara att butikskedjor testar läget genom en pop-up för att se hur det går, vilket är fallet för en lokal i gallerian SöDER men det är inget vanligt koncept just nu menar Jefast. Gustavssons fastigheter tror att det kan vara för omständigt för fastighetsägare själva att bedriva rena pop-up lokaler i längden, det är korta kontrakt vilket innebär mer arbete och bankerna föredrar långa kontrakt. Pop-up butikerna var något som Citysamverkan hade stor tro på för Helsingborg som skulle bidra till något nytt och spännande för ett område men det utvecklades inte i den utsträckningen.

Söder City (Uppleva och göra, fig. 1) har haft en starkare tillväxt än Norr City (Shopping & Gamla stan, fig. 1) under 2017 men båda stadsdelar har haft god tillväxt. Den starka utvecklingen i Söder City har att göra med att befintliga aktörer har tagit hänsyn till vad som efterfrågas. Tillväxten i Norr City har att göra med utvecklingen av caféer, restauranger, skönhet och kroppsvård. Tillväxten ökar trots att beståndet i Norr City minskar vilket tyder på en ökad efterfrågan (WSP & Fastighetsägarna, 2018).

Chocolatte tar upp att Helsingborg det funnits tre handelsområden i stadskärnan och dessa är: Kullagatan, Bruksgatan och Söder. Chocolatte ser ett mönster att handelsområdet minskar och att det kommer fortsätta att dra sig mot Kullagatan men att Söder också kommer fylla en funktion för det som efterfrågas där.

24

4.2.1 Samverkan

Citysamverkan arbetar på uppdrag från Helsingborg stad och fastighetsägarna, deras syfte är att utveckla och skapa värde för stadskärnan. Majoriteten av fastighetsägare i stadskärnan är anslutna och över 200 verksamheter väljer att vara med i Citysamverkan, vilket ger bra förutsättningar för ett samarbete menar Citysamverkan. Vi uppfattar det som att Citysamverkan inte agerar småsint mot de som väljer bort samverkan utan försöker arbeta med dem ändå och informera dem om vad som händer. De verksamheter som är anslutna får ta del av vissa förmåner som personalkort som ger rabatter till anställda, presentkort som gäller i city och möjlighet att få sin röst hörd i utvecklingen av stadsmiljön. Citysamverkan ska fungera som bindemedel mellan olika intressenter och har en styrelse som består av butiksägare.

För att staden ska behålla sina attraktiva värden och egenskaper behöver både fastighetsägare och kommunen samarbeta för att stadsutvecklingsprojekt ska få den effekt som behövs säger Citysamverkan. Vår uppfattning är att majoriteten av respondenterna ser Helsingborg stad som en viktig drivkraft i många ärende bland annat eftersom de äger de flesta allmänna platser men också för att de är de riktigt långsiktiga ägarna. Fastighetsägare är också långsiktiga ägare men deras medverkan kan snabbt avslutas genom att beståndet säljs. Båda aktörer har en stor betydelse för utvecklingen av stadskärnan och samarbetet mellan dem är viktigt för att det kommer främja utvecklingen menar samtliga fastighetsägare och Citysamverkan.

4.3 Vakans, hyra och avtal

Det är tydligt att marknadshyran i A-läge har ökat i Helsingborg. Mellan 2008 och 2014 gick priset från 2400 kr/kvm till 3400 kr/kvm. Men efter 2014 har marknadshyran legat still och Newsecs prognos visar att hyrorna kommer fortsättavara oförändrade fram till 2021. Vad det gäller vakansnivåer för handel i A-läge så har den varit oförändrad sedan 2012 men låg på ca 3,8% under 2017. Newsecs prognos visar en ökad vakansnivå för 2021 där den kommer stiga till 4,5% (Newsec, 2019). Citysamverkan ser att det finns en ökad risk för fler vakanser och menar att en anledning är den externa handelsplatsen Väla Centrum som konkurrerar om dubbeletableringar. Gustavssons Fastigheter har inte samma syn och tror inte att det finns en ökad risk för vakanser gällande Kullagatan, men tror att gatan kommer blir mer upplevelseinriktad, liknande SöDER. Alla respondenter är eniga om att efterfrågan

25 fortfarande är hög på lokaler i stadskärnan men fastighetsägare kan välja att ha en strategisk vakans för att hitta en hyresgäst som har rätt betalningsvilja, vilket kan göra att en lokal kan vara vakant en längre tid. Det största hotet för vakanser idag enligt Citysamverkan är fördröjningen av nya affärskoncept som fungerar tillräckligt bra. Pop-up var ett av de affärskoncept som Citysamverkan trodde skulle bli större än vad de faktiskt blev. De menar också att vi är mitt i en omvandling av vad för handel som kommer finnas i stadskärnan, vilket gör det svårt att utveckla rätt koncept.

Respondenter tycker in- och utflyttningar varierar mellan områdena på Kullagatan och Söder men att det är relativt få in- och utflyttningar. Flera av fastighetsägarnas hyresgäster har suttit i samma lokal i många år, vilket är gemensamt bland fastighetsägarna. Gustavssons Fastigheter tyckte att det var något färre in- och utflyttningar på Söder än på Kullagatan. Anledningen till att det finns en viss in- och utflyttning är att fastighetsägare med lägre kompetens inom kommersiella fastigheter har svårare att hitta långsiktiga hyresgäster menar Jefast, ett exempel på detta kan vara bostadsrättsföreningar. Chocolatte upplevde 2016–2017 som en negativ tid för Helsingborgs stadskärna med många vakanser. Det var mycket prat om butiksdöden och att e-handel skulle ta över. Detta var i samband med att Drottninggatan som är huvudgatan genom stadskärnan började byggas om, vilket gjorde city lite mindre tillgängligt och gjorde det tufft för vissa verksamheter. I början av 2019 upplevdes en vändning av butiksutflyttningar och det är färre idag, vilket verkar kunna kopplas till att ombyggnaden av Drottninggatan blev färdig, vilket flera respondenter har nämnt.

Om vi tittar 10 år tillbaka så behövde fastighetsägare inte leta lika aktivt efter hyresgäster som idag säger Chocolatte. Det var betydligt svårare för en verksamhet att få tag på en lokal då. Den trenden har vänt och läget ser annorlunda ut idag, det handlar istället om en förhandling med fastighetsägaren där hyresgästen kan ställa krav. “Det har gått från att vara fastighetsägarens marknad till hyresgästens marknad” säger Chocolatte.

Hyresnivåerna har legat stilla ett tag nu och anses vara på en rimlig nivå tycker butiksägarna. Chocolatte menar att det har blivit en indirekt hyressänkning eftersom priset på övriga saker har gått upp medan hyran har legat stilla. Men det finns fastighetsägare som har för höga krav på betalningsvilja, vilket kan avskräcka vissa hyresgäster menar Henses. Det största problemet för hyresnivåerna på handelsområdet är bostadsrättsföreningar som subventionerar avgiften för bostäderna genom att ha en hög hyra i lokalen på bottenplan säger Chocolatte och Henses. Bostadsrättsföreningar vill inte heller stoppa in pengar i utvecklingen av staden,

26 men vill fortfarande att det ska ske förändringar till det bättre menar Henses. Chocolatte lyfter också fram att kontorsplatser ovanför butiker kanske kommer subventionera hyrorna på bottenplan i framtiden vilket är lite av en omvänd marknad av dagsläget om man ser på hur det är med bostadsrätterna idag.

Fastighetsägarna har olika syn på omsättningsbaserad hyra och denna typ av hyra består av en grundhyra som sedan justeras efter vad verksamheten omsätter. För Castellum är omsättningsbaserad hyra inte aktuellt då det bidrar till att värdet av fastigheter kan förändras från år till år. Castellum väljer istället att ge hyresrabatter så hyresgästerna har tid att etablera sitt varumärke på platsen. De menar att en fast hyra med indexhöjning är att föredra då det ger en stadig värdeutveckling av deras fastigheter. Jefast har en annan åsikt om detta, de använder ofta omsättningsbaserad hyra med en minimihyra, vilket kan göra att verksamheter stannar kvar i deras lokaler under sämre tider. Gustavssons Fastigheter använder fast hyra för deras hyresgäster men menar att det kan vara intressant med omsättningsbaserad hyra i vissa fall. För pop-up butiker skiljer det sig lite, en pop-up butik kan enligt Castellum få en rabatterad hyra men menar att det vanligtvis är dyrare än andra kontrakt och dessa verksamheter kan enligt kontrakt inte stanna längre än 9 månader. Jefast menar att pop-up butiker kan få en lägre hyra om det inte gjorts några hyresgästanpassningar men att de ändå sällan har full hyra. Här skiljer sig Gustavssons Fastigheter eftersom de anser att pop-up butiker ska betala en högre hyra eftersom det är kortare kontrakt.

4.4 E-handel

Handeln har förändrats och fortsätter förändras. Att endast sälja från den fysiska butiken gör butiker mer sårbara, vilket en multikanal hade kunnat ändra på. När det kommer till att fastighetsägare ska ha krav på att hyresgäster bör bedriva e-handelsbutik så ser Citysamverkan det lite som en självklarhet att butiker borde bedriva e-handel. Castellum menar också att e-handel kan vara ett komplement till den fysiska butiken men det är inget som de undersöker eller har krav om. Jefast lyfter att hyresgästens affärsplan behöver vara långsiktig men det finns inga krav om e-handelsbutik. Gustavssons Fastigheter har inget krav på att deras hyresgäster ska bedriva e-handel och menar att det kan vara svårt för mindre verksamheter att ta sig in på e-handelsmarknaden eftersom det enda de kan konkurrera med på nätet är priset. Henses tycker inte att e-handel ska vara ett måste för en fysisk butik på en handelsgata, hyresgäster betalar hyra för att det ska finnas ett gott flöde av konsumenter på en

27 handelsgata och fastighetsägare säljer in handelsgatans flöde som motivation för hyran. Om detta flöde inte finns är det väl inte rimligt att hyresgästen ska behöva starta en e-handelsbutik för att få in tillräckligt med intäkter för att kunna betala hyran menar Henses.

28

5. Analys

Vi kommer i detta kapitel sammankoppla det insamlade materialet från empirin tillsammans med materialet från teorin.

5.1 Lokaliseringseffekter

Att fastighetsägare undviker att placera vissa verksamheter på handelsgatan i Helsingborg har att göra med det utbud som ingår i butiksmixen, ändras utbudet kan vinningen med agglomerationsekonomier förloras. Detta kan göra att platsen blir mindre attraktiv, vilket gör att värdet på fastigheter i området sjunker. Fastighetsägare får därför incitament att inte placera vissa verksamheter på handelsgatan. Men om fastighetsägare inte är villiga att sänka hyran för att få in rätt hyresgäst kan det ändå försämra butiksmixen.

Många av stadens parkeringsplatser försvinner när Helsingborgs stad (2013) har ett mål om att balansera biltrafiken, vilket just nu är mer av en nackdel än fördel. Ambitionen är god men effekten som Helsingborgs stad söker kommer att ta tid. Det långsiktiga krockar med det som händer här och nu, vilket många näringsidkare i stadskärnan känner av. Detta ärende är svårt för fastighetsägare att påverka eftersom det är Helsingborgs stad som hanterar dessa ärenden, vilket gör att fastighetsägare får anpassa sig till vad som händer.

5.2 Platsmarknadsföring

Platsmarknadsföring är ett svårt uppdrag för en fastighetsägare som inte äger en stor andel av fastigheterna på ett handelsområde, vilket gör samverkan till ett meningsfullt samarbete eftersom de samlar intressenter och skapar förutsättningar för en starkare konkurrensposition. Citysamverkan arbetar tillsammans med Helsingborg stad och fastighetsägare för att utveckla varumärket kring stadskärnan och när flera intressenter tillsammans bygger ett varumärke är de mer benägna att dela med sig av resurser. Eftersom uppfattningen av en plats är sammankopplad med konsumenters upplevelse så betyder det att konsumenter är samskapare av upplevelsen i stadskärnan, vilket Citysamverkan verkar ta hänsyn till när de uttrycker att konsumenter ska ha något som är värt att berätta vidare. Vi upplever att det är svårt för en enskild fastighetsägare att stå för värdeskapandet av en plats, därför får samarbetet med Citysamverkan en större betydelse. Platsidentiteterna i Helsingborg ser vi som ett tecken på att utmaningar från e-handel och externa handelsplatser möts genom diversifiering av stadsrum som ska skapa en konkurrensposition. Det finns tydliga mål om vilken funktion

29 varje stadsdel ska uppfylla och vi ser flera funktioner av platsidentiteterna (se fig. 1) som tex. tydliga rum som fyller olika funktioner, mindre risk för dubbeletableringar, lättare att lokalisera målgrupper, vilken plats som är bäst lämpad för ett event m.m.

Dem två teorier som vi tar upp om hur värde skapas på en plats är den varudominerande- och tjänstedominerandelogiken där vi ser mer av den tjänstedominerandelogiken i Helsingborg. Vi kan se att fokuset ligger på vad olika intressenter kan bidra med till platsen istället för vad en enskild produkt har att erbjuda. Genom att samla butiksägare, fastighetsägare och kommunen kan intressenter med mindre makt få sin röst hörd och de med större makt får tillgång till andras preferenser. Genom detta kan både produkten och den geografiska placeringen utvecklas på ett sätt som stärker värdet av platsen.

Det lojalitetssystem som vi hittar är för de som är anställda inom stadskärnan, vilket är ett sätt att öka konsumtionen bland anställda i Helsingborgs stadskärna. Men vi har inte uppmärksammat något lojalitetssystem för konsumenter mer än presentkort till de butiker som är anslutna till Citysamverkan. Kanske någon form av poängsystem är nästa steg inom platsmarknadsföring för staden.

Att ett handelsområde skiftar fokus kan vara ett tecken på att utvecklingen av ett område mest hänger på efterfrågan, vilket gör att utbudet ofta korrigeras. Stadsdelen söder har varit i behov av ett lyft som skulle bidra till trygghet för människor som rör sig där. Genom satsningar från både staden och Jefast upplever vi att en fysisk barriär har förflyttats och gallerian SöDER upplevs säkrare tack vare att det är en plats där fler människor nu cirkulerar. Att SöDER satsat på ett koncept kring upplevelser och aktiviteter bekräftar att dubbeletableringar är något som undviks i staden. Det har skett en stark tillväxt, vilket bekräftar att stadsdelen blivit mer populär.

Förtroendet till pop-up verkar vara litet och ingen respondent har egentligen visat något större intresse för det. Det upplevs som en kortvarig lösning som drar färre människor än förväntat, vilket inte är värdeskapande för platsen i den utsträckningen som kunnat förväntas. Fastighetsägare lägger hellre fokus på att hitta en långvarig hyresgäst.

5.2.1 Samverkan

Problemet med att fastighetsägare kommer blåsa varandra för egen vinning är något som vi tror sker mindre frekvent tack vare samarbetet genom samverkan eftersom medlemmar stöter

30 på varandra regelbundet, vilket kan göra att aktörer blir lite mer obekväma med att blåsa varandra.

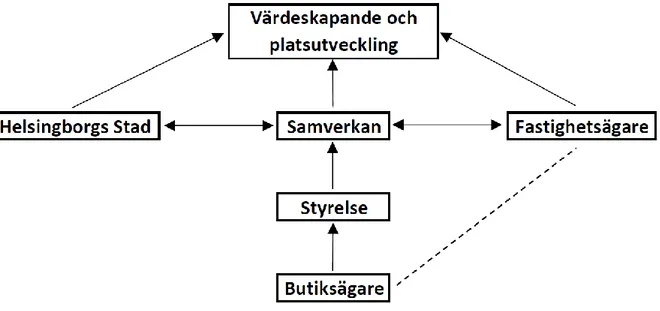

I figur 2 illustreras arbetsprocessen för platsutveckling och värdeskapande i Helsingborg. Både fastighetsägare och Helsingborg stad har en kontinuerlig dialog med Citysamverkan där information och preferenser delas. Butiksägare sitter i styrelsen för Citysamverkan och får där fram deras preferenser kring stadskärnans utveckling. Samverkan fungerar som både kontaktnät i denna process och som medverkande aktör för platsutveckling samt värdeskapande. Citysamverkan kan inte göra stora saker utan stadens tillåtelse, vilket kräver att kommunen också behöver vara med i händelseförloppen.

Figur 2. Samarbetet mellan intressenter.

Fastighetsägare samverkar med sina hyresgäster, så funktionen som samverkan fyller handlar mer om platsutvecklingen och att allas intresse ska bli hört eftersom alla är beroende av varandra.

Det finns alltid de som åker snålskjuts på andras investeringar och det är svårt att exkludera dem från positiva effekter som i detta fall kommer genom att andra aktörer samarbetar. Men att Citysamverkan istället kommunicerar med dem och informerar om vad som händer så skulle det kunna bidra till en effekt där de som inte är anslutna ser nyttan med samverkan och kanske väljer att ansluta sig till slut ändå. Snålskjutsen är problemet kring kollektiva varor men det finns åtminstone en organisation i Helsingborg som försöker samla de intresserade

31 som vill samarbeta och både bidra och nyttja de positiva effekterna, vilket kan begränsa problemet.

5.3 Vakans, hyra och avtal

Skillnaden på hur större och mindre fastighetsbolag ser på hyresförändringar är tydliga. Större fastighetsbolag har ett annat ansvar mot ägarna än mindre familjeägda bolag, vilket gör att större bolag är mindre benägna att sänka hyran eftersom det direkt sänker värdet på fastigheten. Detta gör att hyran står stilla istället för att den sjunker. Vilket går att koppla till fördröjt utbud och efterfrågan eftersom hyresgäster ofta sitter i sina lokaler en lång tid. För samma anledning är det mindre sannolikt att större börsnoterade bolag använder sig av omsättningsbaserad hyra.

Kvantitetsanpassning är något som sker inom uthyrning av lokaler i Helsingborg. Vakans är bättre än sänkt hyra menar fastighetsägarna men påpekar att det är strategiska vakanser, vilket de har för att de ska få ett långt avtal med någon som har rätt betalningsvilja. Hyresrabatt skiljer sig från sänkt hyra eftersom den inte direkt påverkar hyresnivån, därför är en rabatterad hyra mer välkommen än en sänkt hyra. Enligt Newsecs (2019) prognos kommer vakanser att öka i Helsingborg och det kan ha att göra med att hyresmarknaden gör en kvantitetanpassning istället för en prisanpassning. Detta kan ha en negativ effekt eftersom den delen av gatan där vakansen är kan kännas tom, vilket kan dra ner upplevelsen. Ingen av respondenterna menar att det finns något större problem med att hyra ut lokaler i stadskärnan. Men vissa ser ett skifte av konsumentkategori som kommer finnas i vissa områden, vilket skulle kunna skapa en övergångsperiod som hade kunnat öka vakanser i stadskärnan.

Flexibilitet i avtal kan skapas genom klausuler, där rabatterad hyra kan vara en sådan klausul. En rabatterad hyra kan gynna båda parterna i avtal eftersom hyresgästen få mer tid att etablera sig på marknaden samtidigt som fastighetsägaren kan få ett längre avtal.

5.4 E-handel

Eftersom butiksägares hyra ska grunda sig i flödet av människor som är på handelsgatan kan det vara svårt för en fastighetsägare att motivera varför en butiksägare även ska bedriva e-handel. Det största incitamentet från fastighetsägare om e-handelsbutik är antagligen en minskad risk för konkurs och förhoppningen att butiksägarens e-handel går bra och bidrar till

32 att mer yta kan hyras ut. Den största andelen av handel sker fortfarande i butik, vilket betyder att det kommer fortsätta att finnas en efterfrågan av butiksyta som det ser ut nu.

33

6. Slutsats

I detta kapitel besvarar vi vår frågeställning och tar fram en slutsats som är baserad på vår analys.

6.1 Strategi vid hyressättning, trafik och e-handel

Det är fastighetsägare som väljer vilka verksamheter som ska placeras i deras lokaler, vilket gör de avgörande för hur ett handelsområde kan utvecklas. Fastighetsägare försöker att ta hänsyn till butiksmixen men inte om det innebär hyressänkningar eftersom det sänker värdet på deras fastighetsbestånd, vilket ger en ganska klar bild att kvantitetsanpassning är en prioriterad strategi. Ett sätt att få in rätt hyresgäst som kan gynna butiksmixen kan vara genom en rabatterad hyra, eftersom en rabatterad hyra inte sänker fastighetens värde. När det kommer till biltrafiken så är det utanför fastighetsägares kontroll, vilket gör att de får anpassa sig till situationen mer än att ha en strategi för att åtgärda eller motverka. För att möta hotet från e-handel så kan fastighetsägare försöka motivera butiksägare att bedriva e-handel men det är en osäker strategi eftersom det är upp till butiksägarna att avgöra detta själva.

6.2 Strategi genom samverkan

Målen som samverkan har i sin strategi för att hålla stadskärnan attraktiv upplevs som abstrakta och tidskrävande, vilket delvis kan förklara varför fastighetsägare väljer att lämna över ansvaret till en annan aktör. Fastighetsägare väljer också att agera genom Citysamverkan eftersom det är svårt att utveckla ett värde på en plats på egen hand. Det hade krävts mycket av deras egna resurser, vilket hade kunnat gynna fripassagerare som inte är villiga att dela med sig av deras egna resurser. Citysamverkan skapar en möjlighet för intressenter att medverka i stadskärnan och står för samarbetet som ska vara en grund för ett gemensamt mål om att skapa värde för en plats. Citysamverkan arbetar för att ha den helhetsbild som krävs för att skapa en attraktiv stad, vilket ska skapa ett större flöde av människor som ska bidra till att hyror och värdet på fastigheter stiger.

Även om vår uppfattning är att samverkan har en stor roll i värdeutvecklingen så ska det tas till hänsyn att de är på uppdrag av Helsingborgs stad och fastighetsägare och begränsas av de resurser som de får via medlemskap och kommunen. Men vi upplever att fastighetsägarnas

34 huvudsakliga strategi för att möta hotet från externhandel och e-handel görs genom ett förtroende till Citysamverkan som ska göra stadskärnan mer attraktiv.

6.3 Förslag om vidare forskning

Vidare forskning hade kunnat fokuseras på trafikens faktiska inverkan på flödet av människor med tanke på de stora förändringar som görs i staden. Det går även att fördjupa sig i konsumentens upplevelse av stadskärnan och hur de jämför med andra handelsområde.

35

Referenslista

Aslan, U. D., Bäckström, K., Eskilsson, L., Fredriksson, C., Fuentes, C., Rebncrona, C., Svingstedt, A., & Thufvesson, O. (2017). Handelstad i förvandling. Lund. Media-tryck, Lunds universitet,

Björklund och Paulsson. (2012). Seminarieboken: Att skriva, presentera och opponera. Lund. Studentlitteratur

Bohman, H & Jingryd, O. (2015). BID Sofielund: Fastighetsägarens roll i områdesutvecklingen, Malmö högskola för urbana studier. Holmbergs, Malmö.

Bryman, A. (2011). Samhällsvetenskapliga metoder. Stockholm: Liber.

Cecilia, F. Johan, A. Christian, F. Lisa, K. Ola, T. Devrim, U, A. (2019). Retail Destination: Centrum för handelsforskning vid Lunds universitet (Forskningsrapport 2019:5). Stockholm: Typografiska Ateljén AB

Christoph Teller (2008), Shopping streets versus shopping malls – determinants of agglomeration format attractiveness from the consumers' point of view, The International Review of Retail, Distribution and Consumer Research, 18:4, 381-403, DOI:

10.1080/09593960802299452

Colin Jones, Nicola Livingstone (2014), Emerging implications of online retailing for real estate Twenty-first century clicks and bricks, Journal of Corporate Real Estate Vol. 17 No. 3, (2015) pp. 226-239. Doi: 10.1108/JCRE-12-2014-0033 / © Emerald Group Publishing Limited

Danlei Zhang , Pengyu Zhu, Yanmei Ye (2015), The effects of E-commerce on the demand for commercial real estate, Cities 51 (2016) 106–120. Doi: 0264-2751/© 2015 Elsevier Ltd

Eletxigerra, A., Barrutia, J, M., Echebarria, C., (2018). Place marketing examined through a service-dominant logic lens: A review. Journal of Destination Marketing & Management, vol (9), 72-84. doi: 10.1016/j.jdmm.2017.11.002

Fejne, A., Andersberg, A., Johansson, M., Daxberg, M., Selemba, I., & Attoff, H. (2015,3 maj). Butiksdöden breder ut sig i centrala Helsingborg. Försvinner handeln förslummas staden. Sydsvenskan. https://www.sydsvenskan.se/2015-05-02/butiksdoden-breder-ut-sig-i-centrala-helsingborg-forsvinner-handeln-forslummas

36 Gorter, C., Nijkamp, P., & Klamer, P. (2003). The attraction force of out-of-town shopping malls: A case study on run-fun shopping in the Netherlands, Backwell Publishing Ltd, 94, 219-229, doi:10.1111/1467-9663.002250

Helsingborg Stad (2013) Stadsmiljöprogram: en levande stadskärna

Helsingborg Stad, HBG Citysamverkan, Fastighetsägarna (2019). Etableringsguide Helsingborg City. Business Helsingborg

Lind, H och Lundström, S. 2009. Kommersiella fastigheter i samhällsbyggandet. Stockholm. SNS Förlag.

Newsec (2019). Marknadsrapport, framtidens tillväxtmarknader (Nr 2, 2019)

Rosenström, M. (2016). Tar e-handeln över?

https://www.handels.se/globalassets/centralt/media/pressrum/rapporter/2016/2016---tar-e-handeln-over.pdf

Rybaczewska, M., Leigh, Sparks., (2019). Place marketing and place based loyalty schemes. People and places in the Global economy, vol (14), 42-56. doi: 10.1108/JEC-09-2019-0094

Svensk Handel (2018). Det stora detaljshandelsskiftet. Årlig handels rapport.

https://www.svenskhandel.se/globalassets/dokument/aktuellt-och-opinion/pressmeddelande/rapport_det-stora-detaljhandelsskiftet_2018-digital-version.pdf

Varian, H. R. (2010). Intermediate Microeconomics: A modern approach. New York: W. W. Norton & Company

Vaughan Reimers, Val Clulow (2004), Retail concentration: a comparison of spatial convenience in shopping strips and shopping centres, Journal of Retailing and Consumer Services Vol 11, Issue 4 (2004) pp. 207-221. Doi: 10.1016/S0969-6989(03)00038-9 /© 2004 Elsevier Ltd

WSP, Fastigheterägarna (2018). Cityklimatet (2018).

Zimmerman, J & Brukholz, K. (2019). Sustainable Real Estate Development in the Age of E-commerce. Implications of the Structural Change and resulting changed Requirement for Retail Property, Real Corp 2019, 693-702,

37

Bilagor

Bilaga 1 intervjuguide, Fastighetsägare

Omvandling/utveckling:

1. Hur arbetar ni för att fortsätta hålla stadskärnan attraktiv? a. Vad gör ni för att:

i. Skapa intresse?

ii. Människor ska stanna längre?

iii. Människor ska spendera lite mer pengar? 2. Hur mycket behöver ni förlita er på Helsingborgs stad?

3. Är där några/någon specifik åtgärd som ni tycker gett stor effekt? 4. Vilka/vilken satsning tycker ni har gjort skillnad för gågatan? 5. Vad tycker ni är en vinnande strategi?

6. Finns det en tidigare strategi som slutat fungera?

7. När ni placerar en hyresgäst i en lokal, hur mycket hänsyn tar ni till att det redan finns en eller flera liknande affärsverksamheter i området?

8. Om e-handelns styrka är att det inte finns några geografiska barriärer och externa handelsplatser är effektiva på att göra kluster. Vad ser ni som stadskärnans styrka? 9. Ser ni olika strategier för Kullagatan och stadsdelen Söder?

10. Är där någon bransch som du ser växer mer än en annan i Helsingborg? a. Sällanköpsvaruhandel

i. Heminredning, möbler m.m b. Daglighandel

i. Livsmedel, apotek, parfym m.m c. Restauranger och hotell

d. Annan service

i. Frisör, resebyråer m.m

Lokal och område:

1. Hur många fastigheter och lokaler förvaltar ni stadskärnan? 2. Ser ni en ökad vakansrisk för lokaler i Helsingborgs stadskärna?

a. Vad är er vakans för butikslokaler idag? b. Vilka är de största hoten för vakanser idag? 3. Hur länge sitter en hyresgäst i era lokaler i genomsnitt?

4. Vad är er uppfattning av omsättningen av hyresgäster på söder respektive Kullagatan? 5. Området av handelsbutiker kring Kullagatan minskar, ser ni att det kommer vara

något annat i stadskärnan i framtiden?

6. Har ni några krav på hyresgästen om e-handelsbutik?

Hyresnivåer: