Utdelningar från

allmän-nyttiga bostadsföretag

för räkenskapsåret 2010

Boverket november 2011

Utdelningar från allmännyttiga

bostadsföretag för

Titel: Utdelningar från allmännyttiga bostadsföretag för räkenskapsåret 2010

Utgivare: Boverket november 2011 Upplaga: 2

Antal ex: 80

Tryck: Boverket internt

ISBN tryck: 978-91-86827-54-0 ISBN pdf: 978-91-86827-55-7

Sökord: Allmännyttiga bostadsföretag, utdelning, ekonomiska överföringar, aktiekapital, grundkapital, resultat, koncernbidrag, ägartillskott, sammanställning

Dnr: 1329-2477/2011

Publikationen kan beställas från:

Boverket, Publikationsservice, Box 534, 371 23 Karlskrona Telefon: 0455-35 30 50

Fax: 0455-819 27

E-post: publikationsservice@boverket.se Webbplats: www.boverket.se

Rapporten finns som pdf på Boverkets webbplats.

Rapporten kan också tas fram i alternativt format på begäran. Boverket 2011

Förord

Rapporten är en sammanställning över de allmännyttiga

bostadsföretagens uppgifter om utdelningar och andra ekonomiska överföringar för räkenskapsåret 2010.

Rapporten är sammanställd av Ingrid Birgersson, jurist på enheten för styrmedel för bostäder och bebyggelse.

Karlskrona november 2011

Janna Valik

Innehåll

Inledning ... 7

Sammanfattning ... 9

Bakgrund ... 11

Reglerna om utdelningsbegränsning för räkenskapsåret 2010 .... 13

Beräkningsunderlaget ... 13

Exempel ... 14

Rapportering till länsstyrelsen ... 14

Koncernbidrag ... 14

Exempel ... 15

Sanktion ... 15

Sammanställning av länsstyrelsernas uppgifter ... 17

Underlag från länsstyrelserna ... 17

Uppgifter från bostadsföretagen ... 17

Uppgifter om utdelning och koncernbidrag per län ... 19

Utdelning, koncernbidrag utöver tillåtet belopp ... 20

Uppgifter om utdelning och koncernbidrag per allmännyttigt bostadsföretag ... 21

Inledning

Det finns en utdelningsbegränsning för allmännyttiga bostadsföretag. För räkenskapsåret 2010 regleras denna i lagen (2002:102) om allmännyttiga bostadsföretag och i förordningen (2003:348) om skälig utdelning från allmännyttiga bostadsföretag. Enligt bestämmelserna får utdelningen högst motsvara den genomsnittliga statslåneräntan under föregående räkenskapsår med ett tillägg av en procentenhet. Utdelningen får dock inte överstiga bostadsföretagets resultat för föregående räkenskapsår. Det finns ingen sanktion om ett bostadsföretag överskrider

utdelningsbegränsningen.

Ett allmännyttigt bostadsföretag ska varje år lämna uppgifter till länsstyrelsen om beslutad utdelning och hur denna beräknats. Länsstyrelserna har i sitt regleringsbrev i uppdrag att redovisa bostadsföretagens uppgifter om utdelningar och andra ekonomiska överföringar mellan bolag och ägare/moderbolag till Boverket. Boverket ska sammanställa länsstyrelsernas uppgifter och redovisa

Sammanfattning

Länsstyrelserna har lämnat underlag till Boverket med uppgifter om allmännyttiga bostadsföretags utdelningar och andra ekonomiska överföringar för räkenskapsåret 2010. Länsstyrelserna har samlat in uppgifter från de allmännyttiga bostadsföretagen avseende företagens aktiekapital, grundkapital, resultat, utdelning till ägare, koncernbidrag till moderbolag och ägartillskott från moderbolag. Det är sammanlagt 284 allmännyttiga bostadsföretag som har lämnat uppgifter. Tio företag har inte lämnat uppgifter. Vid genomgång av länsstyrelsernas

sammanställningar har Boverket gjort följande iakttagelser.

59 procent av företagen har inte lämnat någon utdelning/koncernbidrag.

23 procent av företagen har lämnat utdelning och/eller koncernbidrag med tillåtet belopp.

18 procent av företagen har lämnat utdelning och/eller koncernbidrag utöver tillåtet belopp.

För räkenskapsåret 2010 är det fortfarande lagen (2002:102) om allmännyttiga bostadsföretag och förordningen (2003:348) om skälig utdelning från allmännyttiga bostadsföretag som gäller för begränsad utdelning. Tillåten utdelning är 3,76 procent beräknat på det

allmännyttiga bostadsföretagets grundkapital. Utdelningen får dock inte överstiga företagets resultat.

När det gäller överföringar i form av koncernbidrag från dotterbolag till moderbolag finns det inga särskilda bestämmelser i lagen som tar sikte på överföringar inom koncernförhållanden. Från aktiebolagsrättsliga utgångspunkter, är ett koncernbidrag en ”utbetalning” av det slag som ska bedömas enligt bl.a. reglerna om vinstutdelning. När ett helägt

dotterbolag lämnar koncernbidrag till moderbolaget gäller således samma regler som för andra värdeöverföringar till aktieägarna1. Med

utgångspunkt från aktiebolagsrättsliga regler är det Boverkets uppfattning att koncernbidrag omfattas av bestämmelserna om begränsad

vinstutdelning i lagen om allmännyttiga bostadsföretag. Vid bedömningen av om lämnat koncernbidrag stämmer överens med

bestämmelserna om högsta tillåtna utdelning, har Boverket mot bakgrund av tidigare lagstiftning och praxis om allmännyttiga bostadsföretag2,

beaktat erhållet aktieägartillskott från moderbolag, dvs. vi ser på nettot av lämnat koncernbidrag och erhållet aktieägartillskott.

Om man granskar de företag som lämnat utdelning eller

koncernbidrag med för högt belopp så har överföringarna skett genom aktieutdelning i 14 fall och genom koncernbidrag i 38 fall. Totalt har drygt 280 miljoner kronor överförts utöver vad som är tillåtet.

1 Se förarbetena till ny aktiebolagslag prop. 2004/05:85 s. 386.

2 Lagen (1999:608) om tillfällig minskning av det generella statsbidraget vid avyttring av

aktier eller andelar i eller utdelning från kommunala bostadsföretag m.m. och regeringsbeslut t.ex. 2000-06-21, Fi2000/2028.

De företag som överskridit gränsen genom aktieutdelningar har lämnat utdelningar som varierar mellan 3,77 och 6 procent av grundkapitalet. Därutöver har två företag lämnat utdelningar som överstiger företagets resultat och ett företag har lämnat utdelning som överstiger företagets grundkapital.

När det gäller koncernbidragen så har tolv av företagen lämnat koncernbidrag som överstiger 20 procent av grundkapitalet. Det är då fråga om nettot av lämnat koncernbidrag och erhållet aktieägartillskott. Sju företag har lämnat koncernbidrag som överstiger företagets resultat. I några av dessa fall redovisar företagen negativt resultat.

Jämfört med räkenskapsåret 20093 har det skett en viss ökning av

antalet allmännyttiga bostadsföretag som lämnar för hög utdelning (9 stycken för räkenskapsåret 2009) och för högt koncernbidrag (33 stycken för räkenskapsåret 2009). Ökningen kan till viss del bero på att

länsstyrelserna har fått in ett bättre underlag från bostadsföretagen det här året, med fler uppgifter som t.ex. grundkapital och företagets resultat.

Det finns ingen sanktion i lagen om ett allmännyttigt bostadsföretag lämnar utdelning och/eller koncernbidrag utöver tillåten nivå.

3 Sammanställning av utdelningar från allmännyttiga bostadsföretag för räkenskapsåret

Bakgrund

Länsstyrelserna har i sitt regleringsbrev för 2011 i uppdrag att redovisa uppgifter om utdelningar från allmännyttiga bostadsföretag och andra former av ekonomiska överföringar mellan bolag och ägare/moderbolag. Uppdraget ska redovisas till Boverket senast den 1 oktober 2011.

Länsstyrelserna ska också lämna en redogörelse för hur lämnad utdelning stämmer överens med bestämmelserna om högsta tillåtna utdelning samt redovisa vilka allmännyttiga bostadsföretag som inte lämnat uppgifter om utdelning.

Enligt Boverkets regleringsbrev för 2011 ska Boverket bistå

länsstyrelserna i arbetet med att sammanställa uppgifter om utdelningar och andra ekonomiska överföringar mellan bolag och ägare/moderbolag. Vi ska även bistå länsstyrelserna i deras arbete med att analysera hur lämnad utdelning stämmer överens med bestämmelserna om högsta tillåtna utdelning. Boverket ska sedan i en rapport till Regeringskansliet (Socialdepartementet) redovisa en sammanställning av länsstyrelsernas uppgifter. Rapporten ska lämnas till Socialdepartementet senast den 30 november 2011.

Reglerna om

utdelningsbegränsning för

räkenskapsåret 2010

Den 1 januari 2011 infördes nya villkor för allmännyttiga kommunala bostadsaktiebolag4. De nya reglerna förtydligar vad ett kommunalt

bostadsbolag är och ställer nya krav på hur de ska bedriva sin verksamhet. Bolagen ska driva sin verksamhet enligt affärsmässiga principer med normala avkastningskrav. Den nuvarande begränsningen av utdelningar ersätts också av en begränsning av värdeöverföringar. Bestämmelserna om begränsning av värdeöverföringar tillämpas från och med räkenskapsåret 2011.

För räkenskapsåret 2010 är det fortfarande lagen (2002:102) om allmännyttiga bostadsföretag (allbolagen) och förordningen (2003:348) om skälig utdelning från allmännyttiga bostadsföretag som gäller. Enligt dessa författningar får utdelningen högst motsvara den genomsnittliga statslåneräntan under föregående räkenskapsår med ett tillägg av en procentenhet. Utdelningen får dock inte överstiga bostadsföretagets resultat för föregående räkenskapsår.

Den genomsnittliga statslåneräntan fastställs årligen av Skatteverket. För 2010 har Skatteverket fastställt den genomsnittliga statslåneräntan till 2,76 procent.

För räkenskapsåret 2010, med beslut om utdelning under 2011, är högsta tillåtna utdelning 3,76 procent, baserat på företagets grundkapital.

Bestämmelserna om begränsad vinstutdelning gäller för aktiebolag och ekonomiska föreningar.

Beräkningsunderlaget

Utdelningen baseras på det allmännyttiga bostadsföretagets grundkapital. Med grundkapital avses den del av aktiekapitalet som ägaren, kommunen, skjutit till kontant till bostadsföretaget. Aktiekapital som däremot har

tillkommit i form av lån, apportegendom eller fondemission ska inte räknas in i grundkapitalet. Uppgift om grundkapital finns inte i årsredovisningen. Denna uppgift måste företagen ta fram själva.

Exempel

Ett bolag har ett aktiekapital på totalt 7 000 000 kr. Av detta belopp har 1 500 000 kr tillkommit genom fondemission och 1 000 000 kr genom emission med apportegendom. Grundkapitalet är således 4 500 000 kr. Den genomsnittliga statslåneräntan är 2,76 procent. Bolagets resultat efter skatt var 17 000 000 kr. Högsta tillåtna utdelning är då 169 200 kr

(4 500 000 kr x 3,76 %). Om bolagets resultat i stället varit 150 000 kr hade högsta tillåtna utdelning varit 150 000 kr.

Rapportering till länsstyrelsen

Enligt 4 § i allbolagen ska ett allmännyttigt bostadsföretag varje år skriftligen till länsstyrelsen lämna uppgift om beslutad utdelning och hur denna beräknats.

Koncernbidrag

I allbolagen finns inga särskilda bestämmelser som tar sikte på ekonomiska överföringar inom koncernförhållanden. Inte heller i förarbetena till lagen har frågan om koncerner uttryckligen berörts. Av förarbetena till ny aktiebolagslag framgår att, från aktiebolagsrättsliga utgångspunkter, är ett koncernbidrag en ”utbetalning” av det slag som ska bedömas enligt bl.a. reglerna om vinstutdelning i aktiebolagslagen. När ett helägt dotterbolag lämnar koncernbidrag till moderbolaget gäller således samma regler som för andra värdeöverföringar till aktieägarna (prop. 2004/05:85 s. 386). Med utgångspunkt från aktiebolagsrättsliga regler är Boverkets uppfattning den att koncernbidrag omfattas av be-stämmelserna om begränsad vinstutdelning.

I den lagstiftning om allmännyttiga bostadsföretag som fanns före allbolagen5 ingick bl.a. bestämmelser om begränsad utdelning. Om ett

bostadsföretag lämnade för hög utdelning fanns det sanktioner och dessa riktades mot kommunen genom att det generella statsbidraget minskade. Lagstiftningen omfattade även koncernförhållanden och det fanns en möjlighet för kommunen att hos regeringen ansöka om dispens från minskning av det generella statsbidraget. Regeringen och Boverket bedömde i avgjorda ärenden om dispens respektive överklaganden att koncernbidrag från kommunalt bostadsbolag till moderbolag omfattades av sanktionssystemet och att lämnade koncernbidrag inte fick överstiga tillåten utdelning. Regeringen medgav dispens i ett antal ärenden6 där

dotterbolag lämnat koncernbidrag till moderbolag och där moderbolaget

5 Lagen (1999:608) om tillfällig minskning av det generella statsbidraget vid avyttring av

aktier eller andelar i eller utdelning från kommunala bostadsföretag m.m.

6 Till exempel regeringsbeslut 2000-06-21, Fi2000/2028, i vilket Uppsalahem AB och

Uppsala Kommuns Fastighets AB medgavs undantag från bestämmelserna för de koncernbidrag bolagen lämnat till Uppsala Stadshus AB och där sistnämnda bolag lämnat motsvarande belopp i form av aktieägartillskott till de båda andra bolagen.

belopp som koncernbidraget. I ett av regeringens ärenden hade kommunen bl.a. anfört att utdelningen inte överstigit skälig avkastning om man tog hänsyn till den skatt bolaget skulle ha fått betala om man inte lämnat koncernbidrag. Regeringen angav då att den omständigheten att bostadsföretaget undsluppit att betala statlig inkomstskatt på grund av koncerninterna transaktioner inte utgjorde grund för befrielse från minskning av det generella statsbidraget. Däremot medgav regeringen att det kapital som återförts till bostadsföretaget i form av aktieägartillskott fick avräknas mot lämnad utdelning.

Sammanfattningsvis är det Boverkets uppfattning att överföringar av koncernbidrag från kommunalt bostadsbolag till moderbolag omfattas av allbolagens bestämmelser om utdelningsbegränsning. Mot bakgrund av tidigare lagstiftning och praxis är det också Boverkets uppfattning att erhållet aktieägartillskott från moderbolag kan beaktas, dvs. vi ser på nettot av lämnat koncernbidrag och erhållet aktieägartillskott. Däremot menar vi att man inte bör ta hänsyn till den skatt bolaget hade fått betala om bolaget inte lämnat koncernbidrag.

Exempel

Ett bostadsbolag har ett grundkapital på 35 000 000 kr. Genomsnittlig statslåneränta är 2,76 procent. Bolagets resultat är 31 000 000 kr. Bolaget har lämnat dels en aktieutdelning på 1 500 000 kr, dels ett koncernbidrag på 32 000 000 kr. Moderbolaget har återfört 24 000 000 kr som

aktieägartillskott till bostadsbolaget. Högsta tillåtna utdelning är

1 316 000 kr (35 000 000 kr x 3,76 %). Bolaget har lämnat utdelningar på totalt

1 500 000 + (32 000 000 - 24 000 000) kr = 9 500 000 kr, dvs. med 8 184 000 kr för mycket.

Sanktion

Det finns ingen sanktion i allbolagen om ett bostadsföretag lämnar utdelning utöver tillåten nivå. Vid överträdelser kan länsstyrelsen exempelvis påtala detta för kommunen.

Sammanställning av

länsstyrelsernas uppgifter

Underlag från länsstyrelserna

På följande sidor redovisas underlaget från länsstyrelserna. Först redovisas två tabeller som Boverket gjort utifrån länsstyrelsernas sammanställningar. I den första tabellen redovisas uppgifter om

utdelningar och koncernbidrag för varje län och hur lämnade överföringar stämt överens med bestämmelserna om högsta tillåtna utdelning. I den andra tabellen redovisas för varje län uppgifter om de bostadsföretag som lämnat utdelning och/eller koncernbidrag utöver tillåten nivå. Därefter redovisas en sammanställning över alla allmännyttiga bostadsföretag som lämnat utdelning och/eller koncernbidrag för räkenskapsåret 2010.

Samtliga länsstyrelser har redovisat sammanställningar över utdelningar och andra ekonomiska överföringar till Boverket inom angiven tid. Underlaget omfattar sammanlagt 284 allmännyttiga bostadsföretag. Boverket har kontaktat länsstyrelserna när det funnits behov av kompletteringar. Boverket har gjort stickprovskontroller av uppgifterna i länsstyrelsernas sammanställningar.

Uppgifter från bostadsföretagen

För att underlätta länsstyrelsernas arbete har Boverket tagit fram en mall med de uppgifter som behövs från de allmännyttiga bostadsföretagen. Denna mall har länsstyrelserna använt i insamlandet av uppgifter från företagen. Mallen innehåller följande uppgifter för räkenskapsåret 2010:

Aktiekapital. Det är hela aktiekapitalet enligt bolagets bokslut.

Grundkapital. Med grundkapital avses den del av aktiekapitalet som ägaren tillskjutet med kontanta medel, dvs. inte genom lån,

fondemission eller apportegendom.

Resultat. Det är resultatet efter skatt enligt bolagets bokslut.

Koncernbidrag. Det är fråga om nettouppgift, dvs. lämnade minus erhållna koncernbidrag enligt bokslutet.

Ägartillskott. Det är fråga om nettouppgift, dvs. erhållna minus lämnade ägartillskott enligt bokslutet. Ägartillskott inkluderar nyemission.

län

I tabellen redovisas hur många av de allmännyttiga bostadsföretagen som lämnat utdelning och/eller koncernbidrag till sin ägare och om

värdeöverföringen överensstämt med bestämmelserna om högsta tillåtna utdelning.

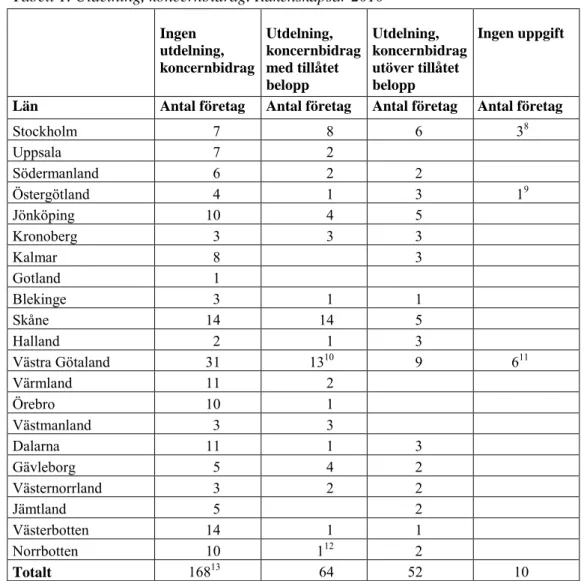

Tabell 1. Utdelning, koncernbidrag. Räkenskapsår 2010

Ingen utdelning, koncernbidrag Utdelning, koncernbidrag med tillåtet belopp Utdelning, koncernbidrag utöver tillåtet belopp Ingen uppgift

Län Antal företag Antal företag Antal företag Antal företag

Stockholm 7 8 6 38 Uppsala 7 2 Södermanland 6 2 2 Östergötland 4 1 3 19 Jönköping 10 4 5 Kronoberg 3 3 3 Kalmar 8 3 Gotland 1 Blekinge 3 1 1 Skåne 14 14 5 Halland 2 1 3 Västra Götaland 31 1310 9 611 Värmland 11 2 Örebro 10 1 Västmanland 3 3 Dalarna 11 1 3 Gävleborg 5 4 2 Västernorrland 3 2 2 Jämtland 5 2 Västerbotten 14 1 1 Norrbotten 10 112 2 Totalt 16813 64 52 10

8 AB Familjebostäder, AB Sigtunahem och AB Össebyhus har inte lämnat uppgifter. 9 Ydrebostäder har inte lämnat uppgifter.

10 För två företag är beräkningsunderlaget aktiekapital.

11 Bengtforshus AB, AB Askhemmen, Strömstadsbyggen AB, Tibrobostäder AB, Tjörns

Bostads AB och Bostads AB Eidar har inte lämnat uppgifter.

12 För företaget är beräkningsunderlaget aktiekapital. 13 I det totala antalet ingår även 24 stiftelser.

Utdelning, koncernbidrag utöver tillåtet belopp

I tabellen redovisas hur många allmännyttiga bostadsföretag som lämnat värdeöverföring till ägaren/moderbolaget utöver tillåtet belopp och om överföringen skett genom utdelning eller koncernbidrag samt differensen mellan överföring och tillåten utdelning.

Tabell 2. Utdelning, koncernbidrag utöver tillåtet belopp Utdelning Koncern-bidrag Utdelning och/eller koncernbidrag minus tillåtet belopp Län Antal företag Antal företag Tkr Stockholm 3 3 125 094 Uppsala Södermanland 1 1 1 843 Östergötland 1 2 36 516 Jönköping 2 3 1 517 Kronoberg 3 1 749 Kalmar 2 1 205 Gotland Blekinge 1 317 Skåne 1 4 12 470 Halland 1 2 34 292 Västra Götaland 1 8 45 135 Värmland Örebro Västmanland Dalarna 3 6 309 Gävleborg 1 1 769 Västernorrland 2 12 157 Jämtland 1 1 341 Västerbotten 1 432 Norrbotten 2 1 596 Totalt 14 38 280 742

allmännyttigt bostadsföretag

På följande sidor lämnas en sammanställning över alla allmännyttiga bostadsföretag som lämnat utdelning och/eller koncernbidrag för räkenskapsåret 2010. Sammanställningen innehåller uppgifter om aktiekapital, grundkapital, resultat efter skatt, utdelning, koncernbidrag, ägartillskott, utdelning plus koncernbidrag minus ägartillskott samt tillåten utdelning.

Tillåten utdelning = grundkapital × 3,76 %, dock högst företagets resultat. Om uppgift om grundkapital saknas anges detta i tabellen som i.u. = ingen uppgift. I sådana fall utgår vi från aktiekapitalet som beräkningsunderlag. Aktiekapitalet kan vara detsamma som

grundkapitalet, men det är inte säkert. Grundkapitalet kan vara lägre än aktiekapitalet.

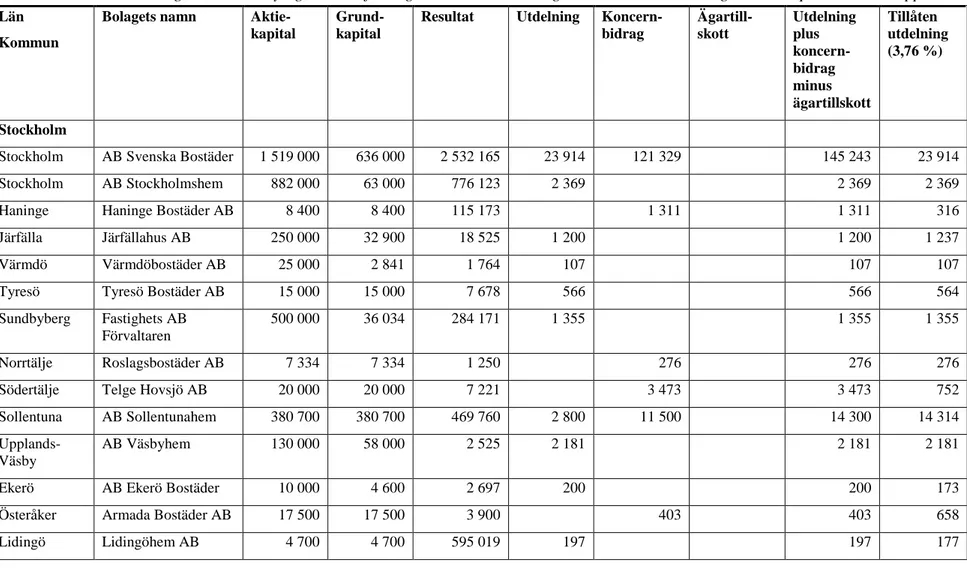

Tabell 3 Sammanställning över allmännyttiga bostadsföretag som lämnat utdelning och /eller koncernbidrag. Räkenskapsår 2010. Belopp i tkr. Län

Kommun

Bolagets namn Aktie-kapital

Grund-kapital

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %) Stockholm

Stockholm AB Svenska Bostäder 1 519 000 636 000 2 532 165 23 914 121 329 145 243 23 914 Stockholm AB Stockholmshem 882 000 63 000 776 123 2 369 2 369 2 369 Haninge Haninge Bostäder AB 8 400 8 400 115 173 1 311 1 311 316 Järfälla Järfällahus AB 250 000 32 900 18 525 1 200 1 200 1 237 Värmdö Värmdöbostäder AB 25 000 2 841 1 764 107 107 107 Tyresö Tyresö Bostäder AB 15 000 15 000 7 678 566 566 564 Sundbyberg Fastighets AB

Förvaltaren

500 000 36 034 284 171 1 355 1 355 1 355 Norrtälje Roslagsbostäder AB 7 334 7 334 1 250 276 276 276 Södertälje Telge Hovsjö AB 20 000 20 000 7 221 3 473 3 473 752 Sollentuna AB Sollentunahem 380 700 380 700 469 760 2 800 11 500 14 300 14 314

Upplands-Väsby

AB Väsbyhem 130 000 58 000 2 525 2 181 2 181 2 181 Ekerö AB Ekerö Bostäder 10 000 4 600 2 697 200 200 173 Österåker Armada Bostäder AB 17 500 17 500 3 900 403 403 658 Lidingö Lidingöhem AB 4 700 4 700 595 019 197 197 177

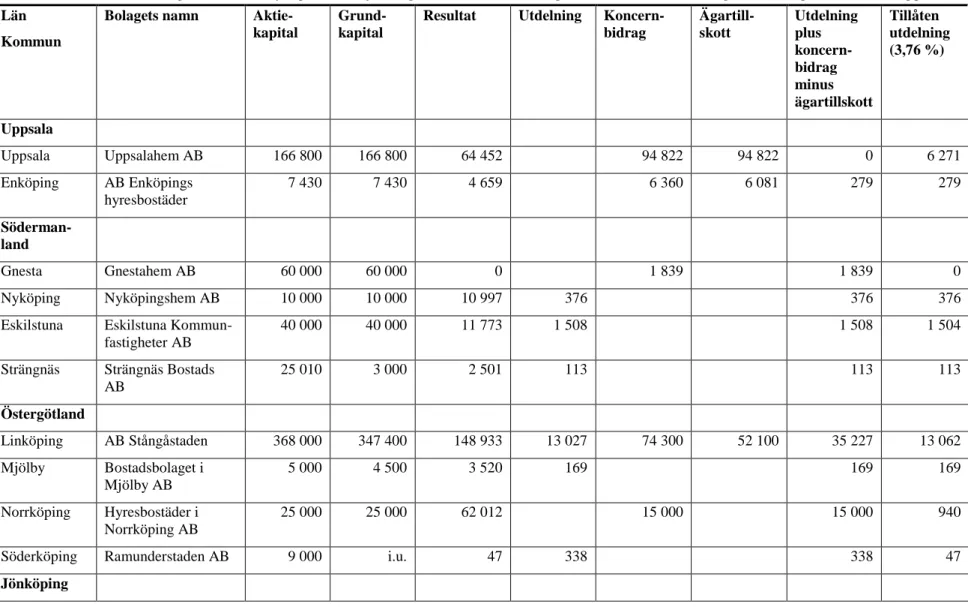

Tabell 3 Sammanställning över allmännyttiga bostadsföretag som lämnat utdelning och /eller koncernbidrag. Räkenskapsår 2010. Belopp i tkr. Län

Kommun

Bolagets namn Aktie-kapital

Grund-kapital

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %) Uppsala Uppsala Uppsalahem AB 166 800 166 800 64 452 94 822 94 822 0 6 271 Enköping AB Enköpings hyresbostäder 7 430 7 430 4 659 6 360 6 081 279 279 Söderman-land Gnesta Gnestahem AB 60 000 60 000 0 1 839 1 839 0 Nyköping Nyköpingshem AB 10 000 10 000 10 997 376 376 376 Eskilstuna Eskilstuna

Kommun-fastigheter AB 40 000 40 000 11 773 1 508 1 508 1 504 Strängnäs Strängnäs Bostads AB 25 010 3 000 2 501 113 113 113 Östergötland Linköping AB Stångåstaden 368 000 347 400 148 933 13 027 74 300 52 100 35 227 13 062 Mjölby Bostadsbolaget i Mjölby AB 5 000 4 500 3 520 169 169 169 Norrköping Hyresbostäder i Norrköping AB 25 000 25 000 62 012 15 000 15 000 940 Söderköping Ramunderstaden AB 9 000 i.u. 47 338 338 47

Län Kommun

Bolagets namn Aktie-kapital

Grund-kapital

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %) Tranås AB Tranåsbostäder 1 850 1 850 ˗1 514 4 4 0 Värnamo Finnvedsbostäder AB 6 200 6 200 3 992 200 200 233 Habo Habo Bostäder AB 1 221 1 221 57 50 50 46 Gislaved AB Gislavedshus 8 250 8 250 1 265 310 310 310 Jönköping AB Grännahus 477 477 310 466 331 135 17 Jönköping AB Norrahammars kommunala bostäder 1 400 1 400 830 52 52 52 Jönköping Visingsöbostäder AB 248 248 96 9 9 9 Jönköping Bostads AB Vätterhem 12 014 12 014 17 097 6 200 4 394 1 806 452 Vetlanda Witalabostäder AB 3 000 3 000 1 512 150 150 113 Kronoberg Alvesta AllboHus AB 25 000 5 163 3 223 1 941 1 941 194 Ljungby Ljungbybostäder AB 2 500 2 500 2 772 94 94 94 Växjö Hyresbostäder i Växjö AB 7 000 7 000 17 459 264 264 263 Växjö Vidingehem AB 13 310 4 300 4 890 162 162 162 Växjö Växjöhem AB 34 120 8 530 119 110 322 322 321 Älmhult Älmhultsbostäder AB 5 000 5 000 8 573 188 188 188

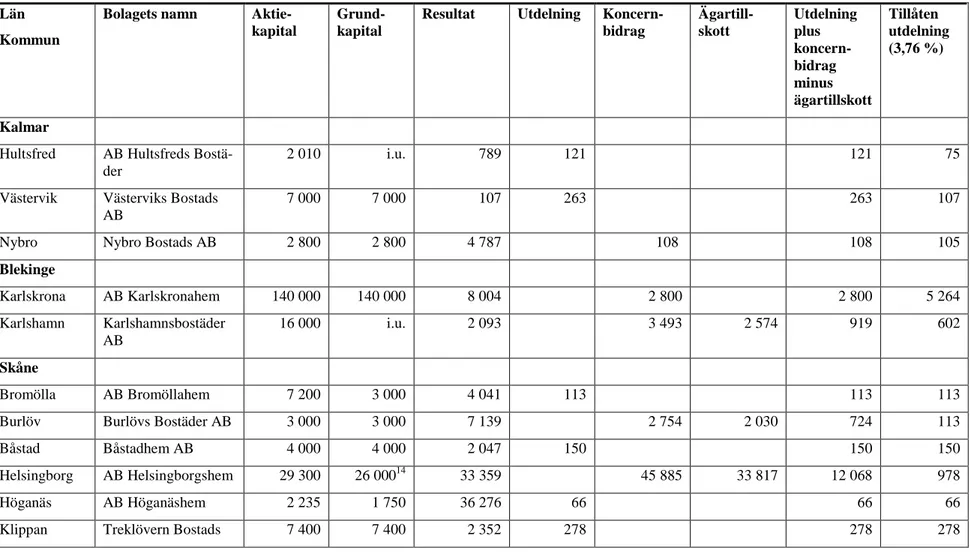

Tabell 3 Sammanställning över allmännyttiga bostadsföretag som lämnat utdelning och /eller koncernbidrag. Räkenskapsår 2010. Belopp i tkr. Län

Kommun

Bolagets namn Aktie-kapital

Grund-kapital

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %) Kalmar

Hultsfred AB Hultsfreds Bostä-der

2 010 i.u. 789 121 121 75 Västervik Västerviks Bostads

AB

7 000 7 000 107 263 263 107 Nybro Nybro Bostads AB 2 800 2 800 4 787 108 108 105

Blekinge Karlskrona AB Karlskronahem 140 000 140 000 8 004 2 800 2 800 5 264 Karlshamn Karlshamnsbostäder AB 16 000 i.u. 2 093 3 493 2 574 919 602 Skåne Bromölla AB Bromöllahem 7 200 3 000 4 041 113 113 113 Burlöv Burlövs Bostäder AB 3 000 3 000 7 139 2 754 2 030 724 113 Båstad Båstadhem AB 4 000 4 000 2 047 150 150 150 Helsingborg AB Helsingborgshem 29 300 26 00014 33 359 45 885 33 817 12 068 978 Höganäs AB Höganäshem 2 235 1 750 36 276 66 66 66 Klippan Treklövern Bostads 7 400 7 400 2 352 278 278 278

14

I beslut 2002-01-21 fastställde Boverket att grundkapitalet för år 2000 uppgick till 26 mnkr, dnr 1327-1712/2001. Aktiekapitalet uppgick till 29,3 mnkr, varav 26 mnkr avsåg nyemission och 3,3 mnkr fondemissioner.

Län Kommun

Bolagets namn Aktie-kapital

Grund-kapital

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %) AB Kristianstad AB Kristinstads-byggen 11 700 11 700 17 032 440 1 500 1 105 835 440 Kävlinge KKB Fastigheter AB 29 200 7 665 9 772 288 288 288 Lund Lunds Kommuns

Fastighets AB 120 000 90 505 64 861 3 403 3 403 3 403 Malmö MKB Fastighets AB 1 500 000 172 100 35 678 6 450 6 450 6 471 Skurup Skurupshem AB 2 769 1 769 2 333 66 66 66 Svalöv AB Svalövsbostäder 6 315 2 919 700 110 110 110 Svedala Bostads AB Svedalahem 6 000 6 000 3 971 228 228 226 Tomelilla Österlenhem AB 5 000 5 000 3 083 188 188 188 Trelleborg AB Trelleborgshem 21 535 21 535 18 177 810 810 810 Vellinge Vellingebostäder AB 2 600 2 600 1 013 995 995 0 98 Ystad AB Ystadbostäder 20 200 20 200 3 061 4 306 3 174 1 132 760 Ängelholm AB Ängelholmshem 5 000 5 000 3 379 188 188 188 Ängelholm AB Munkaljungby-byggen 1 908 1 908 1 244 59 59 71 Halland

Tabell 3 Sammanställning över allmännyttiga bostadsföretag som lämnat utdelning och /eller koncernbidrag. Räkenskapsår 2010. Belopp i tkr. Län

Kommun

Bolagets namn Aktie-kapital

Grund-kapital

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %)

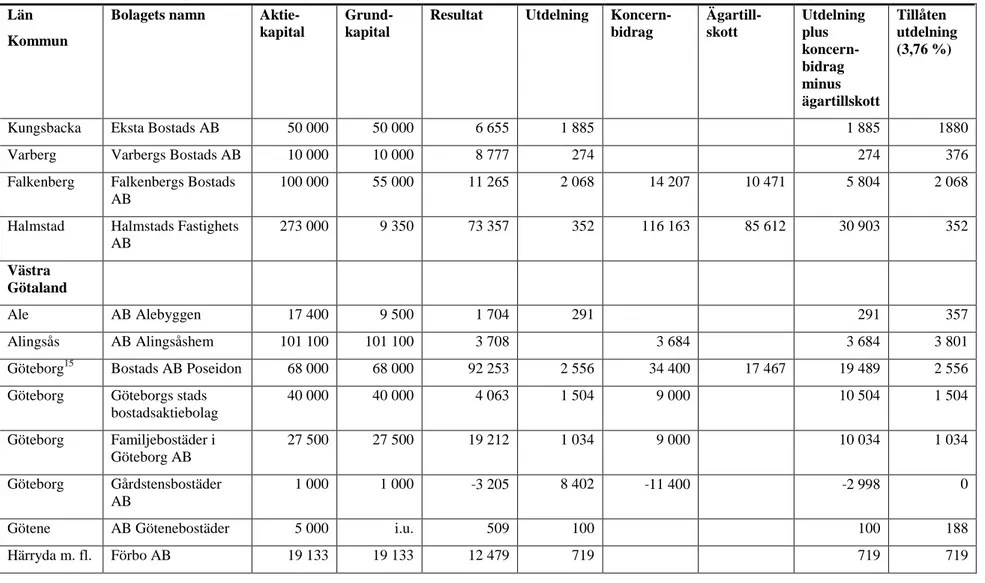

Kungsbacka Eksta Bostads AB 50 000 50 000 6 655 1 885 1 885 1880 Varberg Varbergs Bostads AB 10 000 10 000 8 777 274 274 376 Falkenberg Falkenbergs Bostads

AB

100 000 55 000 11 265 2 068 14 207 10 471 5 804 2 068 Halmstad Halmstads Fastighets

AB 273 000 9 350 73 357 352 116 163 85 612 30 903 352 Västra Götaland Ale AB Alebyggen 17 400 9 500 1 704 291 291 357 Alingsås AB Alingsåshem 101 100 101 100 3 708 3 684 3 684 3 801 Göteborg15 Bostads AB Poseidon 68 000 68 000 92 253 2 556 34 400 17 467 19 489 2 556 Göteborg Göteborgs stads

bostadsaktiebolag 40 000 40 000 4 063 1 504 9 000 10 504 1 504 Göteborg Familjebostäder i Göteborg AB 27 500 27 500 19 212 1 034 9 000 10 034 1 034 Göteborg Gårdstensbostäder AB 1 000 1 000 ˗3 205 8 402 ˗11 400 ˗2 998 0 Götene AB Götenebostäder 5 000 i.u. 509 100 100 188 Härryda m. fl. Förbo AB 19 133 19 133 12 479 719 719 719

15

Län Kommun

Bolagets namn Aktie-kapital

Grund-kapital

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %) Herrljunga Herrljungabostäder AB 14 800 i.u. 385 615 615 385 Karlsborg AB Karlsborgsbostä-der 1 500 1 500 149 20 20 56 Lidköping AB Bostäder i Lidköping 5 000 4 000 2 275 56 56 150 Lysekil Lysekilsbostäder AB 4 073 4 073 2 687 153 153 153 Mark Mark Bostads AB 44 000 i.u. 6 990 2 593 2 593 1 654 Mellerud AB Melleruds Bostäder 3 000 i.u. 1 826 117 117 113 Mölndal Mölndalsbostäder AB 40 000 40 000 17 083 10 000 10 000 1 504 Skara Centrumbostäder i Skara AB 3 000 i.u. 900 370 370 113 Partille Partillebo AB 20 750 8 300 126 178 312 312 312 Skövde AB Skövdebostäder 7 300 i.u. 8 166 274 274 274 Sotenäs Sotenäsbostäder AB 6 478 i.u. 1 432 240 240 243 Stenungsund Stenungsundshem

AB

35 725 35 725 7 258 1 343 1 343 1 343 Ulricehamn STUBO AB 2 500 115 80 4 4 4 Vårgårda Vårgårda Bostäder 4 090 4 090 922 430 430 154

Tabell 3 Sammanställning över allmännyttiga bostadsföretag som lämnat utdelning och /eller koncernbidrag. Räkenskapsår 2010. Belopp i tkr. Län

Kommun

Bolagets namn Aktie-kapital

Grund-kapital

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %) AB Värmland

Karlstad Karlstads Bostads AB 62 000 16 800 19 309 632 632 632 Säffle Säfflebostäder AB 1 515 i.u. ˗ 1 105 257 18 165 ˗ 17 908 0

Örebro Örebro ÖrebroBostäder AB 500 000 35 000 200 600 1 319 1 319 1 319 Västmanland Hallstahamma r AB Hallstahem 35 898 35 898 2 394 1 200 1 200 1 350 Köping Köpings Bostads AB 30 900 26 000 1 753 978 978 978 Västerås Bostads AB Mimer 240 000 90 500 33 309 3 400 3 400 3 403

Dalarna

Hedemora AB

Hedemorabostäder

10 741 i.u. ˗ 829 3 704 3 704 0 Falun Kopparstaden AB 16 000 12 044 3 845 453 1 200 1 653 453 Avesta Gamla Byn AB 236 000 170 000 9 871 2 500 2 500 6 392 Säter Säterbostäder AB 10 000 i.u. ˗ 680 1 405 1 405 0

Gävleborg

Län Kommun

Bolagets namn Aktie-kapital

Grund-kapital

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %) Gävle AB Gavlegårdarna 888 466 30 000 58 257 1 128 1 128 1 128 Hofors Hoforshus AB 24 000 i.u. ˗3 916 7 554 176 90316 ˗169 349 0 Hudiksvall AB

Hudiksvallsbostäder

20 000 20 000 4 769 752 752 752 Ljusdal AB Ljusdalshem 57 403 7 000 2 933 1 46717 1 467 263 Nordanstig Nordanstigs Bostäder

AB

500 500 2 422 750 750 18

Väster-norrland

Kramfors Krambo Bostads AB 75 201 56 700 2 915 4 400 - 3 85418 546 2 132 Sundsvall Mitthem AB 50 000 50 000 18 537 14 00019 14 000 1 880 Tirmrå AB Timråbo 6 000 6 000 2 995 226 226 226 Örnsköldsvik AB Övikshem 50 000 43 50020 6 452 1 673 1 673 1 636 Jämtland

16

Enligt bolaget beror det stora aktieägartillskottet på rivningar och nedskrivningar av bokförda värden som är gjorda i slutet av 1990-talet.

17

Utdelningen utgörs av återbetalning av del av villkorat aktieägartillskott, vilket ska utbetalas med hälften av årets resultat efter skatt om soliditeten samtidigt överstiger 10 %.

18

Krambo Bostads AB har fått ett koncernbidrag.

19

Mitthem AB betalar också en s.k. Management Fee till ägaren Stadsbacken som baseras på 0,15 % av föregående års rörelseintäkter. För 2010 uppgick denna till 496 tkr exkl. moms. Länsstyrelsen har begärt Sundsvalls kommuns förklaring till koncernbidraget som överstiger tillåten utdelning. Kommunen har svarat att den ”kommer att lyfta frågan med Mitthem AB.s moderbolag. Detta för att inför 2011 göra nödvändiga korrigeringar i enlighet med länsstyrelsens bedömning och den nya lagen om kommunala bostadsbolag”.

20

Tabell 3 Sammanställning över allmännyttiga bostadsföretag som lämnat utdelning och /eller koncernbidrag. Räkenskapsår 2010. Belopp i tkr. Län

Kommun

Bolagets namn Aktie-kapital

Grund-kapital

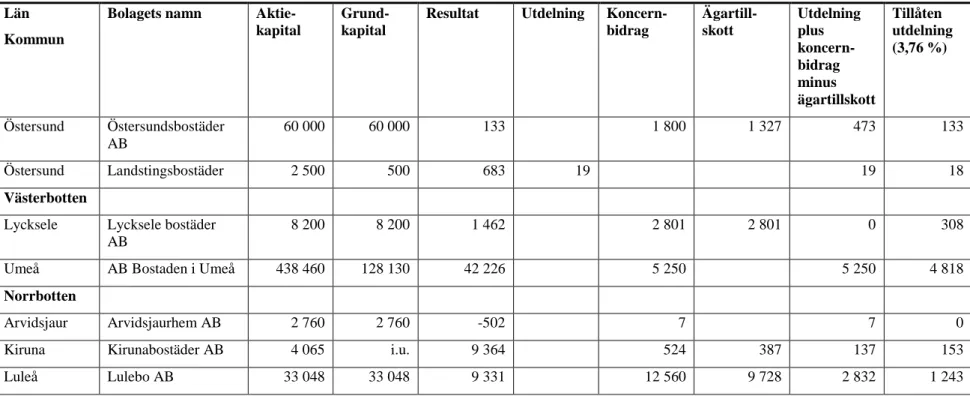

Resultat Utdelning Koncern-bidrag Ägartill-skott Utdelning plus koncern-bidrag minus ägartillskott Tillåten utdelning (3,76 %) Östersund Östersundsbostäder AB 60 000 60 000 133 1 800 1 327 473 133 Östersund Landstingsbostäder 2 500 500 683 19 19 18 Västerbotten

Lycksele Lycksele bostäder AB

8 200 8 200 1 462 2 801 2 801 0 308 Umeå AB Bostaden i Umeå 438 460 128 130 42 226 5 250 5 250 4 818

Norrbotten

Arvidsjaur Arvidsjaurhem AB 2 760 2 760 -502 7 7 0 Kiruna Kirunabostäder AB 4 065 i.u. 9 364 524 387 137 153 Luleå Lulebo AB 33 048 33 048 9 331 12 560 9 728 2 832 1 243

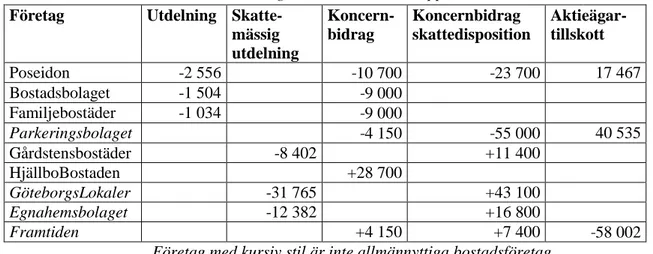

Förvaltnings AB Framtiden har i en skrivelse till Länsstyrelsen i Västra Götalands län redovisat transaktionerna inom koncernen Förvaltnings AB Framtiden.

Tabell 4. Transaktioner inom Förvaltnings AB Framtiden. Belopp i tkr.

Företag Utdelning

Skatte-mässig utdelning Koncern-bidrag Koncernbidrag skattedisposition Aktieägar-tillskott Poseidon -2 556 ˗10 700 ˗23 700 17 467 Bostadsbolaget -1 504 ˗9 000 Familjebostäder -1 034 ˗9 000 Parkeringsbolaget ˗4 150 ˗55 000 40 535 Gårdstensbostäder -8 402 +11 400 HjällboBostaden +28 700 GöteborgsLokaler -31 765 +43 100 Egnahemsbolaget -12 382 +16 800 Framtiden +4 150 +7 400 ˗58 002

Företag med kursiv stil är inte allmännyttiga bostadsföretag

Koncernbidrag har lämnats från Poseidon, Bostadsbolaget och Familjebostäder för att täcka utökat underhåll i HjällboBostaden. På samma sätt som tidigare år har koncernbidrag också använts för att minimera skatten i koncernen genom att enskilda bolags skattemässiga underskott har utnyttjats av övriga koncernbolag. Förutom de

skattemässiga utdelningarna har Poseidon, Bostadsbolaget och Familjebostäder lämnat utdelning till Förvaltnings AB Framtiden med 3,76 procent av insatt kapital.