Länsförsäkringar - ett

integrerat tjänsteföretag

Kan ett likhetstecken sättas mellan bank- och

försäkringskunder?

Författare:

Diana Ask

Michaela Nilsson

Handledare:

Petter Boye

Program:

Ekonomprogrammet

Ämne:

Företagsekonomi

Nivå och termin: C-nivå, VT-2009

Handelshögskolan BBS

2

Förord

Den här uppsatsen har utförts i kursen företagsekonomi med inriktning ekonomistyrning och redovisning 61-90 hp vid Handelshögskolan BBS i Kalmar. Vi vill tacka de anställda på Länsförsäkringar som tagit sig tid att träffa oss och därigenom bidragit till uppsatsens genomförande. Vi vill även tacka Petter Boye som handlett oss genom uppsatsskrivandet.

Kalmar, 2009-05-25

3

Sammanfattning

Titel: Länsförsäkringar - ett integrerat tjänsteföretag.

Kan ett likhetstecken sättas mellan bank- och försäkringskunder?

Bakgrund: Integrering av tjänster blir allt vanligare hos företag idag. Länsförsäkringar är ett tjänsteföretag som erbjuder sina kunder två olika typer av tjänster inom samma företag. Länsförsäkringar är unga på bankmarknaden men har blivit högst aktuella under den stundande finanskrisen då förtroendet för de största bankerna har minskat.

Problemformulering: Länsförsäkringar har en omfattande försäkringsverksamhet och är mitt i en ökad etablering på banksidan. Deras prioritet ligger idag på att öka kundbasen med förmånskunder, det vill säga att få försäkringskunder att bli bankkunder och vice versa. Vi är intresserade av hur bankkunder och försäkringskunder värderar relationer, lättillgänglighet, pris, etablerat varumärke och tjänsteutbud. Detta för att se hur bankkunders attityd stämmer överens med försäkringskunders, samt hur Länsförsäkringars perspektiv stämmer överens med kundernas.

Syfte: Syftet med denna uppsats är att studera och analysera kunders förhållningssätt till bank- och försäkringsbolag samt hur tjänsteleverantörens förhållningssätt stämmer överens med kundernas. Studien skall bidra till en ökad medvetenhet, hos tjänsteleverantörer, om kundernas attityder till den kombinerade försäkrings- och bankbranschen. Detta genom att studera eventuella skillnader som finns mellan kundperspektivet och leverantörsperspektivet. Uppsatsen riktar sig i huvudsak mot Länsförsäkringar i Kalmar och även de aktörer inom den kombinerade bank- och försäkringsbranschen.

Slutsatser: Vi kan, efter att ha genomfört vår uppsats, konstatera att kunder inte värderar relationer, lättillgänglighet, pris, etablerat varumärke och tjänsteutbud lika vid val av försäkringsbolag och bank. Det finns även en viss skillnad mellan leverantörsperspektivet och kundperspektivet och en viss överensstämmelse gällande de olika parametrarna. Vi ser även att bankkunder är mer lojala än försäkringskunder.

Nyckelord: Länsförsäkringar, relationer, lättillgänglighet, etablerat varumärke, tjänsteutbud, pris, kundlojalitet

4

Disposition

Kapitel 1 - Första kapitlet innehåller bakgrund och beskrivning av Inledning problemområdet, vilket leder fram till fem delfrågor som skall

besvara våra huvudfrågor.

Kapitel 2 - Andra kapitlet beskriver tillvägagångssättet och den metod vi Metod använt oss av för att skriva uppsatsen. Kapitlet redogör även för

uppsatsens tillförlitlighet och trovärdighet.

Kapitel 3 - Tredje kapitlet skildrar den teori vi använt oss av.

Referensram Kapitlet innehåller de teorier och modeller som vi tillämpat inom ramen för uppsatsens problemområde.

Kapitel 4 - Fjärde kapitlet redogör för den empiri vi samlat in. Empirin Empiri innehåller de intervjuer med Länsförsäkringar i Kalmar och de

enkätundersökningar vi gjort med befolkningen i Kalmar.

Kapitel 5 - Femte kapitlet innehåller vår analys av den data vi samlat in som Analys empiri och teori. Analysen beskriver vad vi kommit fram till med

hjälp av vår undersökning.

Kapitel 6 - Sjätte och sista kapitlet omfattar de huvudsakliga slutsatser som vi Slutsatser uppnått med forskningen. Kapitlet ger också förslag på vidare

5

Innehållsförteckning

1 Inledning ... 8 1.1 Bakgrund ... 8 1.2 Problemformulering ... 10 Delfrågor ... 12 1.3 Syfte ... 13 1.4 Avgränsning ... 13 2 Metod ... 14 2.1 Förförståelse ... 14 2.2 Vetenskaplig ståndpunkt ... 14 Hermeneutiskt tolkningsperspektiv ... 15 2.3 Val av studieobjekt ... 15 2.4 Undersökningsansats ... 16 Abduktiv ansats ... 16 Deskriptivt undersökningssyfte ... 17 2.5 Undersökningsmetod ... 17 Kvantitativ metod ... 17 Kvalitativ metod ... 18Kombination av kvantitativ och kvalitativ forskning ... 19

2.6 Fallstudie ... 19 2.7 Datainsamlingsmetod ... 20 Primärdata ... 20 Sekundärdata ... 20 2.8 Val av intervjupersoner ... 21 2.9 Intervjuernas utformning ... 21 2.10 Enkätens utformning ... 22

2.11 Reliabilitet och validitet ... 23

Validitet ... 24

Reliabilitet ... 25

3 Teori ... 27

3.1 Kundrelationer ... 27

6

Hur skapas kundrelationer? ... 28

3.2 Kundlojalitet ... 31

Vad är kundlojalitet? ... 31

Hur skapas kundlojalitet? ... 33

3.3 Tillfredsställelse ... 35

3.4 Kvalitet ... 36

3.5 Tjänsteutbud ... 37

3.6 Värdeskapande genom servicekommunikation ... 38

Interaktiv kommunikation ... 38 Relationskommunikation ... 39 Varumärkeskommunikation ... 40 Verktyg för servicekommunikation ... 41 3.7 Konkurrensstrategier ... 42 4 Empiri ... 43 4.1 Relationer ... 43 Bank ... 43 Försäkring ... 44 4.2 Kundlojalitet ... 45 Bank ... 45 Försäkring ... 46 4.3 Tillfredsställelse ... 46 Bank ... 46 Försäkring ... 47

4.4 Kombination av försäkrings- och banktjänster ... 48

Kalmarbors inställning till kombination av försäkrings- och banktjänster ... 50

4.5 Tjänsteutbud ... 51

Bank och försäkring ... 51

Förmånskundspaketet ... 53

4.6 Försäljningskanaler ... 54

Bank ... 54

Försäkring ... 56

7

Bank och försäkring ... 57

4.8 Lättillgänglighet ... 58

Bank och försäkring ... 58

4.9 Pris ... 59

Bank och försäkring ... 59

4.10 Översikt över kundens val ... 59

5 Analys ... 61 5.1 Kundrelationer ... 62 Kundperspektiv ... 62 Leverantörsperspektiv ... 63 5.2 Tjänsteutbud ... 66 Kunder ... 66 Leverantörsperspektiv ... 67 5.3 Etablerat varumärke ... 69 Kundperspektiv ... 69 Leverantörsperspektiv ... 70 5.4 Lättillgänglighet ... 72 Kundperspektiv ... 72 Leverantörsperspektiv ... 73 5.5 Pris ... 74 Kundperspektiv ... 74 Leverantörsperspektiv ... 75 6 Slutsats ... 76

8

1

Inledning

Vi kommer i följande avsnitt ge en introduktion till ämnet. Detta för att ge läsaren förståelse om den problematik som senare diskuteras i problemformuleringen. Problemformuleringen leder fram till de delfrågor som ska hjälpa oss att besvara våra huvudfrågor. Tillsist redogörs syftet med vår uppsats och de avgränsningar vi fått ta ställning till. Vidare behövs denna kunskap även för att få en förståelse för uppsatsens kommande kapitel.

1.1 Bakgrund

Integration av tjänster ses som ett nytt fenomen hos företag idag. År 2001 började ICA med att erbjuda banktjänster via den nylanserade ICA-banken1. Webbsidan Google var från början enbart en sökmotor men erbjuder idag webbtjänster som e-mejl, världsbilder från sattelit samt sin egna webbläsare2. Swedbank, Nordea och Handelsbanken erbjuder inte längre enbart banktjänster utan har alla även blivit leverantörer av försäkringar3. Synen om att separerade tjänster finns, och skall vara, i skilda bolag är något vi tror har delats av många under en lång tid. Vi tror dock att detta synsätt befinner sig i en naturlig förändring då integration och samordning av tjänster ligger i tiden.

Ett företag som alltid förknippats med försäkringar gav sig för 13 år sedan in på bankmarknaden och började således även att erbjuda banktjänster. Länsförsäkringar är det enda lokalt kundägda bank- och försäkringsbolaget i Sverige. År 1996 etablerade Länsförsäkringar Bank och började erbjuda kunderna in- och utlåningsprodukter. Tjänsterna utökades successivt med kort, sparfonder och hypotekslån och idag är Länsförsäkringar en fullsortimentsbank och den sjätte största retailbanken i Sverige4. 13 år kan vid en första anblick anses som en lång tid, men i jämförelse med Swedbanks 189 år5, Nordeas 188 år6 och Handelsbankens 1387 år på marknaden, kan Länsförsäkringar Bank klassas som ett nyfött barn. Flera av storbankerna kan redan idag erbjuda försäkringar, men skillnaden mot Länsförsäkringar är att dessa konkurrerande banker enbart förmedlar försäkringar – de är 1 www.ica.se 2 www.nyteknik.se/nyheter/it_telekom/allmant/article406579.ece 3

www.swedbank.se, www.nordea.com, www.handelsbanken.se 4 www.lansforsakringar.se 5 www.swedbank.se 6 www.nordea.se 7 www.handelsbanken.se

9 kopplade till ett annat försäkringsbolag. Detta innebär att du som skaffat en försäkring hos en av storbankerna inte har samma möjlighet att gå in på bankkontoret för att få hjälp gällande dina försäkringar.

Vad som idag gör Länsförsäkringar aktuellt grundar sig bland annat i den pågående finanskrisen. Finanskrisen medförde en storm kring storbankerna, vilken media varit stor del i att skapa, och förtroendet hos storbankernas kunder minskade kraftigt. I detta skede sökte sig kunderna till mindre banker på marknaden för att skydda sin ekonomi. Länsförsäkringar var en av dessa mindre banker som drog nytta av finanskrisen och utökade sin kundbas. Utvecklingstakten för Länsförsäkringar i Kalmar ligger idag på 20procent på årsbasis vad gäller såväl volymökning som nya helkunder. (Olander)

I över 120 år har Länsförsäkringar verkat i Kalmar och dess omnejd. Produktutbudet har gått från att endast erbjuda alla typer av person- och sakförsäkringar till att idag även kunna erbjuda bank- och fondtjänster till sina kunder. Det som dock inte har ändrats under årens gång har varit övertygelsen om att Länsförsäkringar skall vara tillgängliga och verksamma så nära kunden som möjligt - som lokalt bolag finns förutsättningarna för att lära känna kundernas behov och villkor. Länsförsäkringar Kalmar Län genomsyras av meningen att ”de som finns nära är lättare att hjälpa”.8

Länsförsäkringar Kalmar Län är ett företag verksamt inom tjänstesektorn med affärsidén att erbjuda privatpersoner, företagare och lantbrukare prisvärda tjänster inom sakförsäkring, livförsäkring och bank. Verksamheten kännetecknas av begreppen lokalt, kundägt, tillgängligt och personligt vilka är ledorden som skall styra mot visionen att vara det naturliga och bästa valet av bank och försäkring i Kalmar län. Med detta medföljer ett naturligt fokus på att öka konkurrenskraften i såväl branschen som på marknaden.9

Enligt Liljedahl (2001) bör företag, vilka verkar på en marknad där utbudet överstiger efterfrågan, ha insikt i vad som skapar den bästa kundnyttan genom att känna till kundernas beteende - detta för att kunna differentiera sig på marknaden och vinna konkurrensfördelar i denna utbudsekonomi. Det är därför viktigt för Länsförsäkringar att lära känna kundernas behov och attityder, och om det går att sätta ett likhetstecken mellan försäkringskunder och bankkunder. På Länsförsäkringar i Kalmar har man, som ett led i integrationen av bank- och

8

www.lansforsakringar.se 9

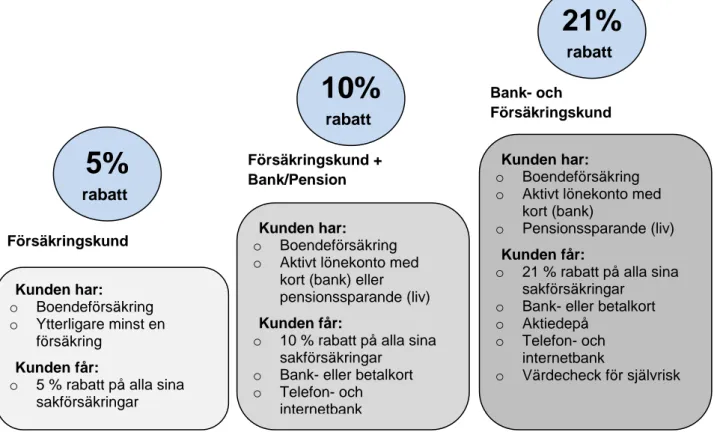

10 försäkringstjänster, förenat tjänsterna genom att inrätta vad man kallar förmånspaketet. Ett paketerbjudande som skall fungera i syfte att en och samma försäkringskund även blir bankkund – och vice versa. Genom förmånspaketet har man dragit tjänsteintegrationen ett steg längre; nu är det inte endast två olika typer av tjänster under ett tak, nu är det två tjänster i ett och samma system.

1.2 Problemformulering

Fenomenet integrerade tjänster är intressant att studera i sig, och det blir än mer intressant och inte minst aktuellt i och med det nyss presenterade förmånspaketet. Samtidigt som förmånspaketet bidrar med att tydliggöra integrationen mellan bank och försäkring, frambringar det funderingar och frågor kring denna typ av samverkan. Länsförsäkringar gör idag ingen skillnad mellan försäkringskunder och bankkunder gällande exempelvis marknadsföringen. Det ligger därav vikt i att undersöka hur väl bankkunder och försäkringskunder kan likställas. Enligt Olander har Länsförsäkringar inte tagit del av tidigare undersökningar om hur bankkunder och försäkringskunder ställer sig till försäkrings- och banktjänster i ett och samma företag. Det kan därför tänkas vara svårt för Länsförsäkringar att veta hur försäkrings- och bankkunders attityd och beteende skiljer sig från varandra och hur kundernas behov ser ut gällande integrerade tjänster. Länsförsäkringar bör av denna anledning ta hänsyn till olika aspekter och se till de faktorer som bankkunder och försäkringskunder värderar för att nå ut till sina kunder och för att växa som bolag på marknaden. Då Länsförsäkringar Bank inte varit etablerade på marknaden lika länge som flera av de konkurrerande bolagen kan det vara av intresse att undersöka hur kunderna värderar ett etablerat varumärke vid val av bank och försäkringsbolag. Arbetet som Länsförsäkringar gör med relationer och med att vara tillgängliga, medför att det finns ett värde i att undersöka hur kunderna värderar lättillgänglighet samt relationer vid val av bank och försäkringsbolag. Vidare befinner sig Länsförsäkringar i ett nybörjarskede som kombinerat bank- och försäkringsbolag, och det är därför viktigt att veta hur kunder ställer sig till ett integrerat företag – detta för att kunna bemöta kunderna på rätt sätt. Då konkurrensen på tjänstemarknaden hårdnat är det även av intresse att undersöka hur kunderna värderar tjänsteutbud och pris.

11 Det finns tre anledningar till varför tjänsteföretag väljer att satsa på kundlojalitet:

Första anledningen är, enligt Grönroos (2002), att i dagens läge överstiger utbudet av tjänster efterfrågan, och det är svårt för tjänsteföretag att värva nya kunder då konkurrensen ständigt hårdnar. Då tjänsteföretag idag är mer etablerade på marknaden skiljer sig dessa åt endast marginellt, och större fokus läggs därför på att kunna behålla befintliga kunder istället för att fokusera på att vinna nya. Konkurrensen på tjänstemarknaden bidrar därför till att kundlojalitet blivit en naturlig satsning för de allra flesta företag.

Andra anledningen till att kundlojalitet kommit i centrum de senaste tio åren är utvecklingen inom media. Vi tar ständigt emot över tusen reklammeddelanden per dag via radio, tv, läroböcker, busshållsplatser, fotbollspelares matchdräkter, taxibilar samt Internet. All denna reklam skapar ett brus, och för att företag skall kunna sticka ut genom detta brus och få respons väljer de att fokusera på befintliga kunder. En tredje anledning till det ökade fokus på kundlojalitet är utvecklingen inom teknologin och då i huvudsak IT-teknologin. IT-området har medfört att leverantörer lättare kan hantera kunder och därmed skapa erbjudanden och belöna lojala kunder. (Söderlund, 2001)

På Länsförsäkringar i Kalmar tar man fasta på kundvård av befintliga kunder för att kunna växa som bolag. Då de redan har störst marknadsandelar på försäkringar i länet utnyttjar de denna, förhoppningsvis lojala, kundbas för att vinna kunder till banken, och förmånspaketet är ett verktyg för detta ändamål. Det krävs att en kund är illojal mot sin bank för att Länsförsäkringar skall vinna över denna kund till sin bankverksamhet. (Ohlsson) Med anledning av detta är det av intresse att ta reda på huruvida människor är villiga att byta bank, om förmånspaketet fungerar som verktyg eller om den typiske invånaren i Kalmar hellre väljer att hålla fast vid sin nuvarande bank.

Att vinna nya kunder direkt till banksidan, och försäkringssidan likaså, ingår som en naturlig del i arbetet på Länsförsäkringar (Ibid). Enligt Karlsson finns det dock en svårighet vid avvägningen att kombinera arbetssätten inom dessa skilda branscher. Med bakgrund till kundlojalitet och Länsförsäkringars utveckling av banktjänster, uppkommer en problematik angående hur Länsförsäkringar som bolag bör hantera sina kunder i de skilda verksamhetsområdena bank och försäkring, och om det arbetssätt som idag används stämmer överens med vad som styr kundernas val av bank- respektive försäkringsbolag. Därför vill vi undersöka om det finns skillnader avseende interaktionsskapande mellan bank- och

12 försäkringsverksamheten. Med anledning av föregående diskussion har vi valt att i denna uppsats ta upp kundrelation, tjänsteutbud, etablerat varumärke, pris och lättillgänglighet och hur kunder ställer sig till dessa vid val av försäkringsbolag och bank.

Huvudfrågor

1. Hur överensstämmer kundernas förhållningssätt till bank och försäkringsbolag? 2. Hur överensstämmer leverantörsperspektivet med kundernas?

Delfrågor

Vad är länsförsäkringars perspektiv på kundrelationer och hur viktigt är personliga relationer för kunder vid val av bank- och försäkringsbolag?

Vad är länsförsäkringars perspektiv på lättillgänglighet och hur viktigt är lättillgänglighet för kunder vid val av bank- och försäkringsbolag?

Vad är länsförsäkringars perspektiv på ett etablerat varumärke och hur viktigt är det att företaget är etablerat (känt) för kunder vid val av bank- och försäkringsbolag?

Vad är länsförsäkringars perspektiv på pris och hur viktigt är priset för kunder vid val av bank- och försäkringsbolag?

Vad är länsförsäkringars perspektiv på tjänsteutbud och hur viktigt är tjänsteutbudet för kunder vid val av bank- och försäkringsbolag?

Bankkunder Försäkringskunder Tjänsteleverantör Företagsperspektiv v Kundperspektiv 1 2

13

1.3 Syfte

Syftet med denna uppsats är att studera och analysera kunders förhållningssätt till bank- och försäkringsbolag samt hur tjänsteleverantörens förhållningssätt stämmer överens med kundernas. Studien skall bidra till en ökad medvetenhet, hos tjänsteleverantörer, om kundernas attityder till den kombinerade försäkrings- och bankbranschen. Detta genom att studera eventuella skillnader som finns mellan kundperspektivet och leverantörsperspektivet. Uppsatsen riktar sig i huvudsak mot Länsförsäkringar i Kalmar och även de aktörer inom den kombinerade bank- och försäkringsbranschen.

1.4 Avgränsning

Med tanke på den tid och de resurser vi haft tillgång till, kommer vi i den här uppsatsen avgränsa oss till studieobjektet Länsförsäkringar i Kalmar och befolkning i Kalmar. Det finns ett flertal faktorer som är avgörande för kunder vid val av bank och försäkringsbolag, vi avgränsar oss dock till parametrarna tjänsteutbud, varumärke, pris, personlig relation och lättillgänglighet. Ytterligare avgränsning sker då vi valt att rikta oss mot privatkunder inom såväl bank och försäkring.

14

2

Metod

Vi kommer i detta kapitel beskriva tillvägagångssättet och de metoder vi använt oss av för att skriva denna uppsats. Kapitlet ska även ge läsaren en förståelse om uppsatsens tillförlitlighet.

2.1 Förförståelse

Tjänsteföretag med tillhörande begrepp och verksamhetsstyrningsmetoder är områden som behandlats i diverse marknadsföringslitteratur . Således har vi stött på begreppen i kurser som rör såväl marknadsföring som ekonomistyrning. Av denna anledning visste vi att det fanns en hel del teori och modeller inom problemområdet. Utifrån våra egna preferenser och då vi båda är såväl bank- som försäkringskunder, har vi viss insikt i vad vi värderar hos dessa tjänsteföretag.

2.2 Vetenskaplig ståndpunkt

Vi har i vår enkätundersökning ställt frågor vilka utgår från personens subjektiva åsikt. Detta innebär att de personer som besvarat enkäterna inte svarat med en objektiv åsikt beroende av vilken bransch de arbetar inom eller tidigare yrkesbakgrund, utan snarare efter deras privata erfarenheter. Anledningen till att vi valt detta undersökningssätt kan förklaras av konstruktionismen som enligt Bryman & Bell (2003) kan beskrivas av att sociala egenskaper är något som alltid förnyas för de som är aktörer. Vi har utgått från att enkätundersökningen enbart omfattar bankkunder och försäkringskunder. Bankkunderna och försäkringskunderna är aktörer där de alla har, och har haft, personliga kontakter med sina banker och försäkringsbolag. Därför ligger den sociala verkligheten i centrum för denna uppsats och inte den yttre verkligheten. Vidare kan förhållningssättet hänföras till en princip inom den kvalitativa forskningen kallad för naturalism. Enligt Bryman (1997) handlar naturalism om att individer tänker, känner, kommunicerar samt hänför betydelse till det som händer runt om kring och skiljer sig från varandra när det kommer till personlig erfarenhet och personlighet.

15 Hermeneutiskt tolkningsperspektiv

Vi har tolkat och analyserat under hela forskningsprocessen och forskningen har utgått ifrån ett subjektivt perspektiv vilket enligt Patel & Davidsson (2003) kännetecknar ett hermeneutikiskt förhållningssätt.

Vår kritiska hermeneutiska analys inrymmer en genomgång av insamlat enkät- och intervjumaterial utifrån vår kunskap om det sammanhang som dessa härstammar från. Således har vi tolkat respondenternas subjektiva ståndpunkter och ständigt arbetat med analysen utifrån den verklighet där materialet skapades.

2.3 Val av studieobjekt

I tidigt skede insåg vi att vi ville arbeta mot en uppdragsgivare då arbetet blir mer praktiskt och enklare att relatera till. Vi fick genom Xjobb, vilka förmedlar examens arbeten och uppsatser, kontakt med Länsförsäkringar i Kalmar. Länsförsäkringar lämnade förslag om ämnen men gav oss inga tydliga riktlinjer eller frågeställningar, utan detta lämnades öppet för oss att bestämma. Det föll sig dessutom naturligt att välja Länsförsäkringar i Kalmar Län då vi båda är bosatta och studerar här. Efter att ha tagit del av Länsförsäkringars verksamhet med både bank- och försäkring bestämde vi oss för att fokusera på tänkbara skillnader i denna kombination av tjänster och ur olika perspektiv. Vi valde att mäta eventuella skillnader i avgörande faktorer vid val av bank- respektive försäkringsbolag. Vidare beslutade vi att undersöka överensstämmelsen mellan kundernas perspektiv och Länsförsäkringars perspektiv med utgångspunkt i dessa faktorer. Vi ställde oss själva frågan; vad värderar vi mest när vi väljer bank respektive försäkringsbolag? Vi kom fram till att vi förmodligen skulle värdera vissa faktorer mer hos banken och andra faktorer mer hos försäkringsbolaget. Vidare ville vi undersöka om denna uppfattning delas av befolkningen i Kalmar och om Länsförsäkringar i Kalmar arbetar för att tillmötesgå kundernas förhållningssätt. Således kretsar ämnet kring det unika med kombinationen av bank och försäkring i ett och samma bolag.

16

2.4 Undersökningsansats

Abduktiv ansats

I vår undersökning har vi använt oss utav den abduktiva forskningsansatsen vilken är en kombination av induktion och deduktion och skiftet mellan dem. En utgångspunkt ur den induktiva ansatsen innebär att empiri hjälper till att forma en teori. Detta genom att forskaren börjar ute på fältet, utan förstudier, och därefter kopplar relevant teori till genomförd undersökning. Problematiken med den induktiva metoden är sådan att det är svårt att veta hur omfattande teorin kommer att bli om den ska baseras på undersökningen (Patel & Davidsson, 2003). Eftersom vi är medvetna om att det finns omfattande teori kring fenomenet tjänsteföretag, ansåg vi därför att en tillfullo utgångspunkt i induktiva ansatsen inte var lämplig.

Enligt Bryman & Bell (2003) innebär en deduktiv ansats att man istället utgår från teorin för att sedan deducera en hypotes, och denna hypotes blir den som senare styr den empiriska insamlingen. Då vi ville arbeta ur två olika perspektiv, kundens och företagets, ansåg vi det som ofördelaktigt att endast utgå från kunskap ur teorin. Istället ville vi utgå från såväl teorin som ta hjälp utav den för att formulera relevanta frågor till både enkät och intervjuer. En fördel med abduktion är att forskaren inte är låst till det ena eller till det andra sättet utan kan pendla mellan ansatserna under undersökningens fortskridande. Man bör dock vara försiktig vid bruk av denna ansats då risken finns att forskaren väljer ett ämne där han eller hon redan besitter kunskap och därmed omedvetet styr undersökningen i en viss riktning (Patel & Davidsson, 2003).

Vi har följaktligen under arbetets gång pendlat mellan den induktiva och deduktiva ansatsen för att i slutändan få det material till teori och empiri som på bästa sätt kompletterar varandra i en uttömmande och intressant uppsats. Teorin har främst använts för att formulera frågor till insamlandet av empirimaterialet, medan det senare använts för att lägga till, alternativt ta bort, delar från teorin. Uppsatsens teori- och empiriavsnitt har således vuxit fram parallellt under arbetsprocessen.

17 Deskriptivt undersökningssyfte

Vi har i vår uppsats utgått från ett deskriptivt undersökningssyfte. Enligt Patel & Davidsson (2003) används deskriptiva undersökningar när problemet redan är behandlat i teori och modeller. Teorier om bland annat kunders beteenden och konkurrensstrategier är omfattande, och då avsikten med vår uppsats är att redogöra för hur bankkunder och försäkringskunder förhåller sig till vissa parametrar och om Länsförsäkringars synsätt stämmer överens med detta, är det således detta undersökningssyfte som underlegat vår uppsats. Vi explorerar inte något nytt och obehandlat fenomen, utan utgår istället från att beskriva befintliga förhållanden.

2.5 Undersökningsmetod

Inom samhälls- och beteendevetenskapen finns två inriktningar på den undersökning man avser utföra och val av inriktning görs beroende av forskarens problemformulering. Beteckningarna för dessa inriktningar är kvantitativ respektive kvalitativ forskning och syftar till att beskriva hur man samlar in, bearbetar och analyserar det material som skall ligga till grund för undersökningen (Patel & Davidsson, 2003).

Kvantitativ metod

Distinktionen mellan den kvantitativa och kvalitativa undersökningsmetoden kan delas in i två viktiga dimensioner. Den första dimensionen behandlar antalet observationsenheter som undersökningen utgår ifrån, dvs. det antal grupper, individer eller organisationer som studeras. Den andra dimensionen berättar istället om den information som finns för varje informationsenhet vilket kan variera i såväl bredd som djup. Denna dimension behandlar således datans tjocklek. Kvantitativ data har många observationsenheter men relativt lite information om varje enhet. (Edling & Hedström, 2003). Vår enkätundersökning utgörs av många observationsenheter, 104 respondenter, men med begränsat antal frågor, 18 stycken. Få frågor leder till att relativt lite information fås ut ur varje enhet, och vår enkät kännetecknas således utav en kvantitativ studiemetod.

Kvantitativa metoder förlitar sig på statistiska tekniker för att dokumentera mängden av insamlad data och sammanställa numeriska kategorier (Ruane, 2006). Denna metod hämtar mycket inspiration från naturvetenskapliga mätmetoder då huvuddragen handlar om att omvandla teoretiska variabler till operationaliserade variabler vilka kan mätas med tal

18 (Johannessen & Tufte, 2003). Vårt enkätmaterial sammanställdes för att kunna utläsa genomsnitt, medelvärde och andelar. Dessa statistiska begrepp gav oss numeriskt material att bearbeta genom att vi operationaliserade svaren från våra enkätfrågor. Detta utgör ytterligare belägg för att vår enkätstudie går under den kvantitativa metoden.

För att kunna fånga upp kundperspektivet i vår undersökning valde vi alltså att genomföra en enkätundersökning, Vi ansåg att en enkät var det bästa sättet för att få en bild av Kalmarbornas inställning och attityd till de frågor och parametrar vi valt att belysa i vår uppsats. Vidare ansåg vi att numerisk fakta lämpade sig bäst för att se skillnader mellan bank- och försäkringskunder inom uppsatsens kundperspektiv. Utifrån den sammanställda datainsamlingen kunde vi senare analysera och komma fram till intressanta slutsatser om kundperspektivet. Således härstammar det empiriska materialet, relaterat till kundperspektivet, från en kvantitativ forskningsansats genom en enkätundersökning. En redogörelse över enkätens utformning görs i avsnitt 2.10 – Enkätens utformning.

Kvalitativ metod

Den kvalitativa ansatsen avser att studera information från så kallade ”mjuka” data, exempelvis i form av kvalitativa intervjuer och tolkande analyser (Patel & Davidsson, 2003). Denna ansats möjliggör bredare och mer omfattande beskrivningar och skapar förutsättningar för att utveckla nya, empiriskt underbyggda, teorier och idéer. Att utgå från ett kvalitativt angreppssätt innebär huvudsakligen genomförande av intervjuer vilka är mindre strukturerade och tillåter rikare redogörelse genom att dessa inte strikt begränsar respondentens uttalanden (Alvesson & Deetz, 2000). Sett till de två datadimensionernas datatjocklek och antal observationer beskrivs kvalitativ data som få observationer men med vidsträckt och mångsidig information om varje enhet (Edling & Hedström, 2003).

Då den kvalitativa forskningens datainsamling fokuserar på ord istället för mängd och tillåter en vidare tolkning av informationen, valde vi att i denna uppsats genomföra intervjuer för att på bästa sätt fånga upp organisationsperspektivet på problemet.Genom intervjuer hoppades vi få bred och innehållsrik information att applicera på såväl teori som kundperspektiv. Användningen av teorin och dess koppling till empirin talade även den för en kvalitativ undersökning ur detta perspektiv då intervjuer ger uttömmande svar och underlättar således för koppling till den omfattande teori som finns inom området. En rikare redogörelse över intervjuernas utförande görs i avsnitt 2.9 – Intervjuernas utformning.

19 Kombination av kvantitativ och kvalitativ forskning

Även då kvantitativ och kvalitativ forskning oftast beskrivs som två skilda och oförenliga strategier har det på senare år blivit allt mer vanligt med en kombination utav de båda. Dessa kombinationsstudier är inriktade på en flerfaldig strategi och handlar alltså om sådan forskning som förenar kvantitativ och kvalitativ forskning. Det är främst inom den tekniska versionen av debatten kring denna kombinering, som forskare talar för att de starka delarna av de tekniker för insamlande och analys av data från respektive forskningsstrategi är förenliga. (Bryman, 2001)

Som en del i vårt uppdrag att hjälpa Länsförsäkringar i Kalmar att möta kundperspektivet, krävs att vi ställer detta perspektiv mot företagsperspektivet för att se om Länsförsäkringar arbetar på bästa sätt mot sina kunder. För att möjliggöra denna konfrontering har vi, som tidigare nämnts, använt oss utan en kvantitativ enkätundersökning för att fånga upp kundperspektivet samt kvalitativa intervjuer för att fånga upp företagsperspektivet. Således har vi använt oss utav en flerfaldig strategi för vår undersökning och har genom denna integration stärkt fördelarna samt försvagat nackdelarna med respektive forskningsstrategi utifrån vår undersökning. Vårt sätt att arbeta genom att ställa resultaten från en undersökning i en kvantitativ strategi mot resultaten i en kvalitativ strategi klassificeras enligt Bryman (2001) som komplement. Komplement som flerfaldig forskningsstrategi handlar med andra ord om att de två forskningsstrategierna används i sådant syfte att få olika perspektiv att passa ihop med varandra, och detta sätt att arbeta går väl i linje med syftet kring vår uppsats (Ibid).

2.6 Fallstudie

Vi har i vår undersökning valt att göra en studie av Länsförsäkringar i Kalmar och en del av befolkningen i Kalmar. Anledningen till att vi studerat en grupp individer och Länsförsäkringar i Kalmar är för att få en helhetsbild av överensstämmelsen mellan bankkunder och försäkringskunder, samt hur kundperspektivet stämmer överens med leverantörsperspektivet. Denna typ av undersökning definieras enligt Patel & Davidsson (2003) som en fallstudie där fallstudie är ett begrepp som innebär att forskaren gör en undersökning på en mindre avgränsad grupp. Ett fallstudieobjekt kan vara en individ, en grupp individer, en situation eller en organisation. Forskaren kan även studera fler än ett

20 fallstudieobjekt. Fallstudier utgår från att ge ett helhetsperspektiv med så mycket täckande information som möjligt och kommer ofta till användning vid studerande av förändringar och processer. I fallstudier samlas ofta information in av olika karaktär för att ge en heltäckande bild av fallet.

2.7 Datainsamlingsmetod

För att kunna leverera ett resultat av en undersökning krävs att relevant material samlas in och bearbetas av forskaren. Datainsamlingsmetoden beskriver hur denna insamling gått till och man skiljer mellan två typer av information – primärdata och sekundärdata.

Primärdata

Enligt Patel & Davidsson (2003) är primärdata är den information som forskaren själv samlat in för att sammanställa och undersöka. Vår primärdata har främst samlats in genom intervjuer med medarbetare på Länsförsäkringars kontor i Kalmar samt genom en enkät utdelad till personer inom Kalmar kommun. Till viss del består även den primära datan av broschyrer utgivna av Länsförsäkringar samt information hämtad från olika hemsidor på Internet. Det var för oss viktigt att ställa oss kritiska till dessa källors aktualitet, inte minst gällande hemsidorna. Förutom detta bedömde vi även trovärdigheten genom att ställa oss kritiska till hemsidornas seriöshet.

Sekundärdata

Genom studerande av litteratur och artiklar har vi samlat den sekundärdata som varit av relevans för vår undersökning. Informationen i sekundärdatan är av sådan typ att den redan existerar och har publicerats av tidigare skribenter. Detta innebär att den sekundära datan är av god kvalité och att tid och pengar sparas genom att detta är information från tidigare genomförda studier (Bryman, 2001). Det skall dock nämnas att sekundär information inte bara är behäftad med fördelar utan kommer även med vissa begränsningar. Man är inte bekant med materialet vilket gör att det krävs tid för att lära känna det. Vidare har sekundärdata en tendens till att vara mycket komplex, och dessutom har man inte kontroll över kvalitén på den datamängd som sekundärdata inrymmer. Även fast denna data kan anses vara av god kvalité, är det inget som skall tas för givet och man bör kritiskt granska det material man samlar in i form av sekundärdata (Bryman & Bell, 2003).

21 Vi samlade sekundärdata inom ramen för vår problemformulering och till viss del utifrån information från den primära data vi fått från våra intervjuer och vår enkätundersökning. Vår sekundärdata består uteslutande av litteratur inom ramen av vår uppsats, och vi har kritiskt bedömt kvalitén på de sekundärkällor vi använt oss utan genom att bland annat bedöma trovärdigheten hos författarna av denna litteratur.

2.8 Val av intervjupersoner

För insamlande av primärdata till vår empiri valde vi att intervjua anställda på Länsförsäkringar i Kalmar. Skälet till att vi valde kontoret i Kalmar som objekt för våra intervjuer har sin grund i vår avgränsning. För att kunna dra slutsatser kring strategier och åsikter inom såväl bank- som försäkringsverksamheten var det för oss viktigt att intervjua anställda från respektive område. Med utgångspunkt i vår problemformulering valde vi att intervjua personer i såväl ledande positioner som personal i frontlinjen, detta för att få indikation om huruvida företagets strategier och arbetssätt genomsyrar hela verksamheten. Intervjupersoner från Länsförsäkringar i Kalmar bestod utav:

Arne Olander - Försäljningschef Bank

Anders Karlsson - Marknadschef

Josefin Ohlsson - Informationschef

Eva Jönsson - Försäkringshandläggare

2.9 Intervjuernas utformning

Intervjuerna genomfördes med personal på olika nivåer inom företaget samt på såväl bank- som försäkringssidan. Detta förfarande valdes för att se om strategierna och arbetssättet följer med från ledningsnivå ut till frontlinjen och om dessa strategier skiljer sig åt mellan bank- och försäkringssidan.

Intervjuerna bestod utav öppna frågor och syftade till att spegla undersökningens företagsperspektiv. Frågorna var öppna då vi här utgick från en kvalitativ ansats och därmed genomförde kvalitativa intervjuer. Detta tillvägagångssätt är relativt ostrukturerat och lägger tyngdpunkten på generella formuleringar på de inledande frågeställningarna samt

22 intervjupersonernas egna uppfattningar och synsätt. Intervjuprocessen vid kvalitativa intervjuer är mycket flexibel och kan vara av ostrukturerad eller semi-strukturerad karaktär. Den ostrukturerade intervjun liknar ett vanligt samtal där intervjuaren vanligtvis använder sig av ett PM som en minneshjälp av ett visst antal, eller endast ett, teman. I semi-strukturerade intervjuer har forskaren ett antal frågor, eller teman, som är av intresse att beröras och respondenten är fri att formulera svaren hur helst han önskar. Forskaren är inte heller bunden att följa intervjuguiden helt utan denna bör istället ses som en hjälp under intervjuns fortskridande (Bryman, 2001).

Vi har i vår uppsats använt oss utav semi-strukturerade intervjuer. Alla intervjuer följde samma upplägg och innehåll för att få en bra struktur och för att lättare kunna jämföra respondenternas olika svar. För att undvika att viktig information i intervjuerna gick miste, spelades dessa in och skrevs sedan ned för dokumentation. Ytterligare beskrivning av intervjuernas utformning och genomförande återfinns i avsnittet om kvalitet i samband med reliabilitet och validitet.

2.10 Enkätens utformning

Vår enkät bestod av ett antal frågor kopplade till frågeställningen och delades ut för att kunna fånga upp kundperspektivet och ställa detta mot företagsperspektivet. Respondenterna utgjordes av personer i Kalmar då det enligt vår avgränsning var de som var relevanta för vår undersökning. Intervjuerna och enkäten gav oss underlag till att göra kopplingar till teorin, och vice versa, vilket vidare gav oss ett verktyg för att komma fram till vår slutsats.

Enkäter är ett verktyg för insamlande av primärdata och består av frågor som respondenterna fyller i på egen hand. Då vi med kundperspektivet som ändamål utgått från en kvantitativ ansats har enkäterna fått karaktären av att vara kvantitativa. Med detta menas att informationen från enkäterna utgår från en mängd som sedan kan sammanställas till mätbar data. Själva bearbetningen av enkäterna underlättas då man använder sig av slutna frågor. Slutna frågor har färdiga svarsalternativ och respondenten behöver endast ringa in eller bocka av det alternativ som passar bäst in (Bryman, 2001). Vi har dock, i viss mån, använt oss av öppna frågor som följdfrågor till utvalda slutna frågor. Detta för att få ett mer uttömmande svar och större möjligheter att analysera och dra slutsatser kring varför respondenten svarade som han eller hon gjorde.

23 Vid utformande av frågeformulär i form av en enkät är man mycket beroende av mottagarens välvilja för att få in resultaten. Av detta skäl var det viktigt för oss att enkäten ej innehöll omfattande, ostrukturerade frågor med obegripligt språk. Enligt Holme & Solvang Krohn (1997) är detta en förutsättning för att inte tappa motivation hos de personer som skall svara. Enkäterna var 104 till antalet och syftade främst till att fånga upp kundernas värdering av parametrarna tjänsteutbud, personlig relation, lättillgänglighet, pris samt etablerat varumärke vid val av bank respektive försäkringsbolag. Enkäten kompletterades dessutom med ytterligare frågor för att bland annat få kännedom om kunders inställning till kombinationen bank och försäkring. Genom sammanställning av svaren kunde vi ställa kundperspektivet mot företagsperspektivet och därmed redogöra för ett eventuellt gap perspektiven emellan. Huruvida de 104 enkäterna, sett till Kalmars hela befolkning, utgör ett stickprov giltigt att generaliseras för hela populationen är svårt att säga. Enligt Bryman & Bell (2003) finns det inget direkt svar på frågan om hur stort ett urval bör vara i förhållande till hela populationen – många faktorer och överväganden är avgörande för dess storlek. Främsta orsaken till att vår urvalsstorlek begränsades till 104 enkäter var tid och pengar, men vare sig resultatet kan generaliseras för hela populationen eller ej, ger det ändå en indikation på hur invånarna i Kalmar förhåller sig till de olika undersökningsbegreppen.

2.11 Reliabilitet och validitet

Kvalité i en undersökning handlar i mångt och mycket om att uppnå reliabilitet, pålitlighet, och validitet, giltighet, i undersökningen. Vid utvecklingen av frågeställningen samt vid datainsamling måste frågor rörande systematiska samt slumpmässiga fel och brister behandlas. Att kritiskt analysera och arbeta med det insamlade materialet är en viktig förutsättning för att reliabilitet samt validitet skall uppnå en tillfredsställande kvalitetsnivå. Hur hög reliabiliteten är i en undersökning avgörs utav hur noggrant materialet bearbetas och hur mätningarna för att samla informationen utförts. Validiteten är istället bunden till vad det är som mäts och huruvida detta framgår av frågeställningen (Holme & Krohn Solvang, 1997).

24 Validitet

Validitet är ett viktigt forskningskriterium att uppnå i undersökningar och benämns ofta i flera avseenden till och med som det viktigaste. Att det är fallet är inte konstigt då validitet handlar om att ge en bedömning om huruvida de slutsatser som kommer av en undersökning hänger ihop eller inte. (Bryman, 2001)

Vi utformade intervjuunderlaget inom ramen för undersökningens syfte och såväl tematiska som dynamiska frågor utformades. Tematiska frågor realteras till ämnet för intervjun och skall ligga till grund för den följande analysen, medan dynamiska frågor skall vara korta, lätta att förstå och frikopplade från akademiska inlägg. Enligt Kvale (1997) är detta en förutsättning för att få en bra intervju med ett bra samspel mellan intervjuare och intervjuperson samt för att uppnå hög relevans och validitet. Våra intervjufrågor var kopplade till de variabler vi önskade undersöka i vår uppsats, och för att kringgå missuppfattningar använde vi oss endast utav korta frågor med vardagligt språk och utan akademiska begrepp. Således anser vi att en god validitet uppnåtts vid utförandet av våra intervjuer.

Enkäten strukturerades på sådant sätt att frågor och svarsalternativ formulerades för att gå i linje med frågeställningen och för att ge respondenterna samma innebörd och samma associationer utifrån denna frågeställning. Då vår enkätundersökning faller inom ramen för kvantitativ forskning strävade vi efter att uppnå kriteriet begreppsvaliditet. Denna typ av validitet handlar om i vilken grad ett mått för ett begrepp verkligen speglar det som det anses ge uttryck för. I vårt fall var det således viktigt att frågorna i vår enkät gav oss ett verktyg för att mäta skillnader i respondenternas uppfattning gällande parametrarna samt övriga enkätfrågor. Bryman (2001) menar dock, att för att uppnå begreppsvaliditet, förutsätts även att måttet är reliabelt. För att uppnå reliabilitet i vår undersökning försökte vi i största möjliga mån undvika att fånga upp slumpmässiga eller tillfälliga ståndpunkter hos respondenterna genom att dela ut en stor mängd av enkäter till personer med spridning i Kalmar, i olika åldrar och med olika bakgrund. Relativt entydiga svar grundade för slutsatser kring de olika respondentgruppernas mening och indikerade reliabla mått samt förtroende och pålitlighet. Hade spridningen kring svaren i grupperna varit mycket stor hade undersökningen däremot betraktats som en icke reliabelt mått – detta enligt Bryman’s (2001) redogörelse angående reliabilitet i samhällsvetenskapliga undersökningar.

25 Reliabilitet

Hög reliabilitet är målsättningen för varje undersökning och uppnås om olika och oberoende mätningar av ett och samma undersökningsobjekt ger lika eller samma resultat. Det praktiska tillvägagångssättet för att få de bästa förutsättningarna för reliabilitet och pålitlighet i undersökningen utgörs genom att antingen låta flera forskare göra samma undersökning men vid två olika tidpunkter, eller låta samma forskare göra samma undersökning två gånger. (Holme & Krohn Solvang, 1997)

Då tidsramen för vår undersökning var begränsad, och övriga resurser som krävts varit en begränsande faktor var det viktigt för oss att redan före undersökningen skapa förutsättningar för att få en hög grad av reliabilitet. Holme & Krohn Solvang (1997) menar att detta görs bäst genom att noggrant utforma mätredskapen för undersökningen – i vårt fall en intervjuundersökning i form av en enkät och ett intervjuunderlag. Vi var båda alltid delaktiga vid intervjuerna med respondenterna. Vår tolkning av intervjusvaren var enhällig, och i med att vi var två observatörer förhindrades att tolkningen av intervjumaterialet skulle kunna komma att tolkas subjektivt. Enligt Bryman & Bell (2003) beskrivs detta som en god internbedömarreliabilitet. Under intervjuerna var vi noga med att inte ställa några ledande frågor då ledande frågor kan påverka respondentens svar och därmed påverka intervjusvarens pålitlighet. Enligt Kvale (1997) kan även utskriften av intervjuerna påverka det insamlade materialets reliabilitet. När utskriften är gjord ses texten som det enda pålitliga empiriska materialet. När en person sedan skriver ner intervjun från tal till text kan det uppkomma fel i tolkningen och reliabiliteten och pålitligheten påverkas.

Intervjuerna spelades in för att vi inte skulle gå miste om något som sades under tiden och därmed förlora värdefull information. För att förhindra att fel skulle uppkomma i samband med dokumentationen var vi noga med att skriva ned de inspelade materialet direkt efter genomförd intervju. Efter transkriptionen av intervjuerna diskuterades om texten stämde överens med våra personliga tolkningar av intervjun. Då tveksamheter om vad som sagts uppstod, kunde vi tack vare inspelningen spela upp intervjun återigen alternativt ringa upp intervjupersonen för att få samma sak återberättat än en gång – allt för att komma förbi problemet med diverse missuppfattningar och felaktiga tolkningar. För att ytterligare på bästa sätt motverka feltolkningar skickades kopior av uppsatsen till respondenterna innan den offentliggjordes. Respondenterna fick då möjlighet att påpeka eventuella feltolkningar. Vi

26 fick då möjlighet att korrigera detta och på så vis ännu en försäkring till att vi presenterar korrekt information.

Tillsammans diskuterade vi och kom överens om hur vi skall tolka respondenternas uttalanden. Enligt LeCompte & Goetz (se Bryman, 2001) är detta innebörden av intern reliabilitet i kvalitativ forskning. Frågorna formulerades så att de var oberoende av tidsaspekten och därmed skulle kunna ställas i återupprepande undersökningar. Det skall dock nämnas att denna externa reliabilitet är svår att uppnå då de sociala förhållanden och förutsättningar som föreligger vid rådande tidpunkt ej går att frysa, utan är föränderlig över tiden (Bryman, 2001). I vårt fall ställde vi, till viss grad, utifrån vår teoretiska referensram respondenterna på Länsförsäkringar de frågor som för oss var relevanta för stunden och som gav oss ett verktyg att ställa företagsperspektiv mot kundperspektivet. Vi anser inte att de föreliggande sociala betingelserna kommer förändras märkbart under den närmsta och mer avlägsna tiden, varför vårt intervjuunderlag kan tillämpas i upprepade undersökningar efter oss. Då frågorna till våra respondenter är nedskriva, och därmed tillgängliga för efterkommande forskare, underlättas arbetet för denne att gå in i samma sociala roll som vi i denna undersökning haft. I och med detta kan resultaten från vår, och efterföljande undersökning, jämföras, vilket bidrar till en god extern reliabilitet i vår kvalitativa undersökning ur företagsperspektivet.

Även då förarbetat i utformandet av enkäten, mätinstrumentet, i allra högsta grad bidrar till hur hög reliabiliteten i en undersökning är, så handlar det även om hur man sedan använder detta mätinstrument (Esaiasson et al. 2007). Genom noggrannhet vid bearbetning av vårt insamlade datamaterial har vi gjort vad vi kunnat för att undvika slump- och slarvfel vilka kan uppstå i samband med överföring av material, statistiska beräkningar, ouppmärksamhet och skrivfel. Ett sätt för oss att göra detta var att genomföra en pilotundersökning, dvs. innan den egentliga undersökningen pröva enkäten för att säkerställa att den i sin helhet blev bra. En pilotundersökning hjälper således till att finna bristande frågor, att avgöra frågornas lämplighet samt frågornas förståelse (Bryman & Bell, 2003). I och med pilotundersökningen fick vi möjlighet att korrigera eventuella otydligheter och ökade därmed förutsättningarna för att enkäten skulle fungera på det vis vi önskade att den skulle göra. Genom vår strävan efter att kringgå slumpmässiga och osystematiska fel har vi således uppnått god reliabilitet i vår undersökning ur kundperspektivet.

27

3

Teori

Vi kommer i detta kapitel redogöra för de teorier och modeller vi använt oss av i vår undersökning. Kapitlet behandlar teorier kring kundlojalitet, relationer, tillfredsställelse, kvalité, tjänsteutbud och kommunikation – delar vilka kan kopplas till den

problemformulering som föranleder uppsatsen.

3.1 Kundrelationer

Vad är kundrelationer?Enligt Grönroos (2002) handlar relationer om samverkan för att skapa värde för kund och tjänsteleverantör, men understyrker att en relation framför allt hör ihop med en typ av inställning eller attityd. Det måste finnas något som binder två parter samman och som inte enkelt kan avslutas. En relation måste upparbetas och förtjänas av tjänsteföretaget genom medvetet arbete med kunden i fokus. Vidare menar Grönroos att en relation är något som utvecklas genom samspel och kommunikation vilket pågår under en längre tid och som vidare sammansmälter till en värdeskapande relationsprocess. Bruhn & Georgi (2006) definierar kundrelationer som bestående av flera, icke-slumpmässiga kundinteraktioner. Innebörden av denna definition är att en kundrelation nödvändigtvis inte startar vid den andra interaktionen mellan kunden och företagen, utan att dessa möten på något vis måste kunna länkas samman för att en relation skall ha uppkommit. Därför måste det finnas en orsak till varför upprepade utbyten kommer till stånd – en medveten interaktion. Att kunna utstaka en enda definition om vad som anses vara en relation är en näst intill omöjlig uppgift då olika författare har skiftande meningar, men viss samstämmighet tycks ändå råda: relationer handlar om att skapa värdeskapande interaktioner för, och mellan, kund och företag (Grönroos, 2002, Bruhn & Georgi, 2006).

Kundrelationens livscykel delas generellt in i tre olika faser: förvärvsfasen, kvarhållningsfasen samt bättringsfasen (se figur). Förvärvsfasen utgörs utav den första kontakten med kunden och kundrelationens start och innefattar ett utbyte av en tjänst mellan kund och företag. Genom observerad fakta får kunden erfarenhet om leverantören och dess produkt varvid företaget i sin tur får kunskap om kundens beteende. Om relationen i denna fas upplevs som positiv från parterna påbörjas kvarhållningsfasen. Kvarhållningsfasen karakteriseras av att företaget utnyttjar kundens potential som kund och breddar relationen

28 Ku ndrelatio nen s intens itet

genom ökade interaktioner med kunden. Målet med denna fas är att upprätthålla den uppnådda utbytesnivån och den vunna kundrelationen. Den tredje och sista fasen, bättringsfasen, handlar om huruvida relationen upprätthålls genom företagets ansträngning eller avslutas på kundens begäran. Om avslut är fallet, sker detta genom att kunden tar beslutet, genomför det via direkt öppet avslut eller i tysthet upphör därefter helt med att göra utbyten med företaget. Bättringsfasen mynnar således ut i en fortsatt relation eller att relationen avslutas. (Bruhn & Georgi, 2006)

Kundrelationens livscykel.( Bruhn & Georgi, 2006, s.115) Utifrån de faser som ovan nämnts, handlar relationsarbete i stora drag om att arbeta med kundrelationen i kvarhållningsfasen så att bättringsfasen ej mynnar ut i ett avslutande av relationen. Förklaringen till detta ligger i att långsiktiga kundrelationer är målet för företagen då det är dessa relationer som i förlängningen resulterar i ökat resultat och lönsamhet för företaget. (Söderlund, 1997)

Hur skapas kundrelationer?

Arbetet med att bevara kundrelationer handlar om att följa de strategier vilka bland annat utvecklats genom customer relationship management, CRM. Med hjälp av CRM-lösningar upprätthålls nätverk med enskilda kunder vilka vidare ligger till grund för fortsatt kundbearbetning (Samuelsson (red), 2004). Denna snävare mening, att CRM är en informationsteknik, kan vecklas ut och då även innefatta all typ av hantering mellan företaget och kunden genom olika kontakter och kommunikationsformer. Med kundrelationen som tyngdpunkt tar strategierna kring relationsmarknadsföring, RM, form som en praktisk tillämpning av de värderingar och strategier som innefattas av CRM. (Grönroos, 2002)

Förvärvsfasen Bättringsfasen

Kundrelationens varaktighet Kvarhållningsfasen

29 Denna praktiska tillämpning som RM innebär utgörs enligt Blomqvist et al. (2004) utav tre delar vilka alla bidrar till att uppnå målet med långsiktiga kundrelationer. Den första delen handlar om att höja kundens upplevelse vid utbytet med företaget genom att använda sig av finansiella medel som priset med exempelvis rabattcheckar och andra erbjudanden. Denna metod har svårt att ensam skapa en god relation då andra företag kan ha liknande erbjudanden. Genom att komplettera metoden med att skapa sociala band till kunden genom personlig kommunikation, skapas ett mervärde. Detta mervärde skapas genom att kunden får sina individuella behov uppfyllda vilket vidare förhindrar kunden från att bli en i mängden. Slutligen bör företaget skapa strukturella band till kunden vilka har som mål att värdemässigt, ej enbart finansiellt, vara det mest fördelaktiga för kunden att ha en relation till. (Blomqvist et al, 2004)

Ur kundens perspektiv uppstår en relation först när kunden själv bestämt att det vuxit fram en relation, och detta har enligt Grönroos (2002) skett då kunden anser att han, eller hon, och tjänsteföretag tänker på samma sätt. Därav är det inte enbart företaget som drar nytta av att skapa relationer till sina kunder. Det föreligger flera olika skäl till varför även kunder söker långsiktiga relationer med tjänsteföretagen. Relationer hjälper kunderna att lättare uppfylla tidigare beslutade eller tänkbara mål såsom lönsamhet, kostnadsminskning, bekvämlighet, hälsa eller självkänsla. Gwinner et al. (se Grönroos, 2002) konstaterar utifrån en undersökning rörande de fördelar som kunder får ur en relation med ett tjänsteföretag, att det kan finnas tre olika slags fördelar:

Säkerhet: minskad oro, förtroende för företaget, känslan att lita på företaget

Sociala fördelar: bli igenkänd av personal, känna personal, bli vän med personal

Särskilda förmåner: extratjänster, specialpriser, högprioriterad kund.

Det värde kunderna upplever i relationer är viktigt att förstå för att tjänsteföretaget skall kunna urskilja och undanröja värdeminskande faktorer i en relation - värdefrämjande faktorer kan istället upptäckas och förstärkas. Ur företagets synvinkel är det mycket viktigt att arbeta för att ge kunden ett bra upplevt relationsvärde då detta har en positiv inverkan på kundlojalitet, vilket i sin tur ökar kundens bidrag till företagets resultat. (Grönroos, 2002) Det gäller för företaget att finna vilka element som bidrar till den totala nyttan som kunden upplever i relationen. Det handlar om att leverera god service, erbjuda förmånliga priser eller vad den enskilda kunden har för behov och önskemål i sin interaktion med företaget.

30 Företaget måste möta upp kundens förväntningar för att den upplevda nyttan från kundens sida skall resultera i en fortlöpande relation med företaget. (Grönroos, 1990)

Koncentrationen med relationsskapande bör ligga på att främja hela kundrelationen, inklusive kvalité och värde hos tjänsterna som erbjuds, samt den totala samlade servicenivån hos företaget. Grunderna till att uppnå tillfredsställelse i kundrelationen återfinns i relationsstrategins taktiska faktorer. Dessa faktorer handlar om att ta direktkontakt med kunderna, bygga upp en databas innehållandes nödvändig information om kunderna samt att ha ett inriktat servicesystem. Genom direktkontakt skapas förutsättningarna för en förtroendefull samverkan och möjligheter för företaget att kunna behandla varje kund individuellt – genom ansikte mot ansikte eller genom informationsteknikens hjälp. Kunddatabaser ger företaget information om kunderna och är därmed ett verktyg för att främja kundrelationen. Genom en välgjord, lättåtkomlig och uppdaterad fil med kundinformation underlättas den relationsinriktade kundkontakten och kontinuerlig uppföljning av kunderna. Den tredje taktiska faktorn för att arbeta upp bra kundrelationer handlar om att skapa ett bra servicesystem, och ett bra servicesystem skapas genom att, förutom fokus på kunderna, även fokusera på teknik, person och tid. Dessa tre resurser är viktiga då tekniken underlättar informationshantering och bör utformas från ett kundperspektiv. Personalens attityder, engagemang och kompetens bidrar i hög grad till hur kunden upplever relationskvalitén, och tiden är väsentlig i den mening att kunderna måste uppleva att tiden de lägger på relationen med företaget är av värde och inte endast bortkastad tid. (Grönroos, 2002)

31

3.2 Kundlojalitet

Flygbolaget SAS mest övergripande kundmål är återköpsbenägenhet och Volvo anser att kundlojalitet är den viktigaste faktorn för tillväxt och långsiktig lönsamhet. Dessa stora bolags strategier och mål tyder på att tjänsteföretagens fokus idag inte ligger på kalkyler och affärsområden för att uppnå vinst - koncentrationen har istället flyttats till kunderna. Detta har medfört en kraftig ökning av CRM-relaterade tjänster såsom callcenters samt databaser för kundhantering. Dessa tjänster verkar i syfte till för att få företagen att behålla de kunder de har, med andra ord är de till för att uppnå kundlojalitet. (Söderlund, 2001)

Vad är kundlojalitet?

Lojalitet är ett omfattande begrepp som avser en relation mellan ett objekt och en aktör under en längre tid. Begreppets omfattande betydelse kan förklaras av att, i ett längre perspektiv, kan mycket hända och många faktorer kan påverka förhållandet. En relation över tid kan återspeglas i två olika miljöer:

Den fysiska miljön handlar om personens beteende gentemot objektet.

Den mentala miljön handlar i huvudsak om personens attityder och intentioner till objektet. (Söderlund, 2001)

Lojalitet handlar således om personens vilja att behålla ett förhållande till ett visst objekt över tiden, både fysiskt och mentalt. Exempel på relationer till ett objekt är en individs relation till leverantörer, serviceföretag, en viss person hos leverantören . (Ibid)

Begreppet kundlojalitet definieras ofta efter kundens lojalitet till ett varumärke. Varumärkeslojalitet uppstår från psykologiska processer och att det vidare är en individs beteende och reaktion på varumärken över tiden. Denna definition omfattar inte den kundlojalitet som kan uppstå i form av relationer mellan individer och objekt. Den tar inte heller upp den mentala miljön vilket handlar om individens attityder och intentioner. (Jacoby & Chestnut, se Söderlund, 2001)

Mental

Fysisk

32 Det finns två typer av lojalitet: falsk och sann. Två kunder vilka köper samma produkt kan ha samma positiva beteende vid köpet. Den ena kunden – den falska kunden - saknar känslomässiga band till produkten och kommer därför inte göra några återköp. Den andra kunden – den sanna kunden – kommer att göra flera återköp. Det som skiljer dessa två kunder emellan är dess intentioner och attityder. Dessa två typer av kunder definieras ur både den mentala och den fysiska miljön. (Day, se Söderlund, 2001)

”Lojalitet är ett djupt åtagande att på ett i framtiden konsekvent sätt återköpa en produkt som man föredrar, vilket ger upphov till att samma produkt återköps repetitivt, trots att det sker situationsmässig påverkan och marknadsföringsaktiviteter som har potential att driva fram ett produktutbyte.”(Day, 1969, se Söderlund, 2001, s.30)

Det går att mäta kundlojalitet, och om någon relation uppstått, utifrån hur många återköp kunden gjort. Det är dock inte ett bra mått att använda ensamt då det oftast finns flera påverkande faktorer. Dessa kan vara låga priser och företagets geografiska läge. Ett exempel som visar på att antal återköp inte är ett bra mått på kundlojalitet, är om det ligger en affär på vägen hem från jobbet. Kunden gör kanske ofta återkommande köp, men dessa köp är endast utav bekvämlighetsskäl på grund att affärens geografiska läge. Det finns även andra tillfällen då kunden är bunden till ett företag men då kunden inte känner sig ha en relation till företaget, och skulle bindningarna försvinna skulle kunden bryta sin kontakt med företaget. Dessa förbindelser kan vara geografiska samt tekniska eller kunskapsbaserade förbindelser. (Grönroos, 2002)

Enligt Feurst (1999) anses lojala kunder vara mer värdefulla eftersom service- och värvningskostnaderna för dessa är lägre än för nya kunder - de ger ökade intäkter samtidigt som de råder andra individer till bli kunder. Han anser vidare att det finns tre typer av karakteristiska kunddrag hos lojala kunder:

Kunder vilka är födda till att vara lojala. De befinner sig helst i långvariga relationer. De kunder som är lönsammast. De köper mer, vill ha mindre service och betalar i tid. De kunder vilka anser att företagets erbjudande är bättre än det konkurrenterna

33 Hur skapas kundlojalitet?

Både kund och företag får fördelar av kundlojalitet. Det ligger alltså inte enbart i företagets intresse att skapa långsiktiga kundrelationer. Kunden håller sig lojala gentemot företaget om de får ett högre värde jämfört med vad de får hos konkurrenter. En kund väljer att bli lojal till ett företag om han eller hon erbjuds kvalité, tillfredsställelse och specifika fördelar. Förutom de fördelar kunden får i form av servicevärde, finns det andra fördelar vilka kan ge högre värde än vad den huvudsakliga servicen ensam åstadkommer . (Zeithaml et al, 2006)

Idag är det vanligt att företag använder sig av lojalitetsprogram som konkurrensmedel. Lojalitetsprogram definieras som en medveten åtgärd från företaget med ändamålet att skapa ekonomiska och emotionella skydd mot att kunden skall byta företag. I praktiken handlar det om någon form av teknik vilken får kunder att handla mer och stanna längre. Exempel på framgångsrika lojalitetsprogram och kundklubbar är Ikea Family, SAS Euro Bonus, Statoil Premium Club, ICA-kundkort och Medmera-kortet. Många av dessa framgångsrika satsningar innebär att kunden får någon slags bonus. Det är därför viktigt att skilja mellan köpt lojalitet och förtjänad lojalitet. Köpt lojalitet, eller avtalad lojalitet, innebär att kunden stannar hos företaget på grund av att det erbjuds bättre tjänster eller en högre bonus. Förtjänad lojalitet anses som en emotionell lojalitet och uppstår när en kund delar företagets värderingar eller har en engagerad relation med företaget. Vidare bör därför den ultimata definitionen av kundlojalitet vara att det finns anlag för kunden att stanna som kund trots att det erbjuds bättre kvalitet, pris och tillgänglighet av konkurrerande företag. (Feurst, 1999)

Kundlojalitet

Kvalité Specifika fördelar

34 Problemet med lojalitetsprogram är att utvecklingen utav dem har medfört att en större andel företag har någon typ av lojalitetsprogram. Det anses som en konkurrensnackdel att inte ha något lojalitetsprogram, men samtidigt har utbredningen utav dem gjort att de inte heller anses som en konkurrensfördel. Istället bidrar de endast med ökade kostnader. (Feurst, 1999)

För att kunna skapa lojalitet krävs det att företag kan bedöma värdet av deras nuvarande kundrelationer. Vid värdering av relationer i termer av kundlojalitet finns det olika kriterier att följa. Ett vanligt bedömningsverktyg är lojalitetsstegen som stegvis beskriver styrkan hos kundrelationen. Stegen skall beskriva var företaget befinner sig i sina kundrelationer. Vidare skall lojalitetsstegen hjälpa företag att utveckla och planera kundlojaliteten genom att klättra från ett steg till ett annat. (Feurst, 1999)

Första steget är prospect vilket innefattar kunder vilka inte handlat av företaget men som förmodligen kommer att göra det. Andra steget är kund och hit hör de kunder som handlat hos företaget minst en gång. Tredje steget klient beskriver regelbundna kunder utan någon känslomässig relation till företaget. I steg fyra hamnar kunder som anses som supportrar. En supporter är en återkommande kund med en hängiven relation till leverantören. En ambassadör har en hängiven relation till leverantören och rekommenderar företaget till andra. En partner är tillsist med i utvecklingen av produkterna samtidigt som han eller hon tillsammans med leverantören utvecklar relationen. (Ibid)

Partner – ömsesidig nytta Ambassadör – berättar för andra

Supporter – gillar oss Klient – rutin utan känsla Kund – gjort det en gång Prospect – målmarknad