Blockkedjeteknikens påverkan på

utlandsbetalningar

Blockchains impact on

cross-border payments

Christoffer Hallberg & Daniel Jansson

Huvudområde: Informatik Nivå: Kandidatnivå 13 hp VT 2018SAMMANFATTNING

Den snabba framfarten av blockkedjetekniken samt teknikens disruptiva möjligheter inom den finansiella sektorn har lett fram till vad denna studien undersöker; blockkedjeteknikens påverkan på utlandsbetalningar och huruvida marknaden för utlandsbetalningar påverkas av den ökade utforskningen och användningen av tekniken. Faktorerna kostnad tid och säkerhet kopplat till utlandsbetalningar analyseras för att ta reda på hur dessa skulle kunna påverkas. För att lättare få en förståelse för kostnader, tid och säkerhet kopplat till utlandsbetalningar inom bankindustrin utreds även hur en traditionell utlandsbetalning går till. När en ny disruptiv teknik växer fram och börjar användas i allt större omfång kan det frambringa konsekvenser som påverkar hela branschen. Därav tar denna studie även upp hur den finansiella marknaden kan komma att förändras till följd av blockkedjetekniken och vad det kan innebära för organisationer. Fintech-bolag har på senare år tagit allt större plats på den finansiella marknaden och fortsätter att styrka deras marknadsposition. Samtidigt som banker måste anpassa sig till teknikens utveckling måste de även förhålla sig till fintech-bolagens starka framväxt. Många storbanker investerar i fintech-bolag för att på så sätt kunna följa med den snabba digitala utvecklingen. Allianser mellan banker och fintech-bolag benämns fintech 2.0. Tack vare teknikens snabba utveckling i samband med digitaliseringen är det svårt att förutspå vad som kommer att definiera den finansiella sektorn i framtiden. Fortsatt forskning inom området är nödvändigt för att förstå hur processer, organisationer och marknader kommer att förändras till följd av utvecklingen. Nyckelord: Blockkedja, Blockkedjeteknik, utlandsbetalningar, DLT, Fintech, Kryptovalutor.

ABSTRACT

The rapid progress of blockchain technology and the disruptive possibilities of technology in the financial sector has led to what this study examines; the impact of blockchain technology on cross-border payments and whether the market for foreign payments is affected by the increased exploration and use of the technology. Factors such as cost, time and security linked to cross-border payments are analyzed to find out how these could be affected. In order to get an understanding of costs, time and security linked to cross-border payments in the banking industry, we also investigate how a traditional cross-border payment is being executed. When a new disruptive technique emerges and begins to be used in a wider range, it can cause consequences that affect the entire industry. Hence, this study also examines how the financial market may change as a result of blockchain technology and what it might mean to organizations. In recent years, fintech companies have taken more place in the financial market and continued to strengthen their market position. While banks must adapt to the technology development, they must also relate to the strong growth of the fintech companies. Many major banks invest in fintech companies in order to be able to follow the fast digital development. Alliances between banks and fintech companies are called fintech 2.0. Thanks to the rapid development of technology in connection with digitization, it is difficult to predict what will define the financial sector in the future. Continuing research in the field is necessary to understand how processes, organizations and markets will change as a result of the development.

Key words: Blockchain, Blockchain technology, Cross-border payments, DLT, Fintech, Crypto currencies.

Innehållsförteckning

SAMMANFATTNING ... ABSTRACT ...

1. INLEDNING ... 1

1.1 Bakgrund och problemdiskussion ... 1

1.2 Syfte ... 3 1.3 Forskningsfrågor ... 3 1.4 Avgränsningar ... 3 2. METOD ... 4 2.1 Val av ämnesområde ... 4 2.2 Datainsamling ... 4 2.3 Urval ... 5

2.4 Validitet och reliabilitet ... 6

2.5 Metoder för dataanalys ... 7 2.6 Kritiska förhållningssätt ... 8 3. LITTERATURSTUDIE ... 10 3.1 Traditionella utlandsbetalningar ... 10 3.2 Blockkedjan ... 12 3.3 Användningsområden för blockkedjetekniken ... 15

3.4 Möjligheter med blockkedjetekniken i finansiella institutioner ... 15

3.5 Förutsägelser om framtiden inom bankindustrin ... 19

3.6 Kryptovalutor ... 19

3.7 Blockkedjeteknik och kryptovalutor vs Internet ... 20

4. RESULTAT FRÅN INTERVJUER ... 21

4.1 Traditionella utlandsbetalningar ... 21

4.2 Blockkedjebaserade utlandsbetalningar ... 22

4.3 Tid, kostnad säkerhet ... 23

4.4 Blockkedjetekniken i bankindustrin ... 24

4.5 Olika initiativ - R3/Fintech ... 25

5. ANALYS OCH DISKUSSION ... 26

5.1 Traditionella utlandsbetalningar ... 26

5.2 Tid, kostnad och säkerhet i traditionella utlandsbetalningar och utlandsbetalningar baserade på blockkedjeteknik ... 27

5.3 Blockkedjetekniken inom finansiella sektorn ... 29

6. SLUTSATS OCH VIDARE FORSKNING ... 31

6.2 Kostnad, tid och säkerhet kopplade till utlandsbetalningar genom

blockkedjeteknik ... 31

6.3 Marknaden för utlandsbetalningar genom blockkedjeteknik ... 31

6.4 Vidare forskning ... 32 7. REFERENSLISTA ... 33 8. BILAGOR ... 8.1 Samtyckesformulär ... 8.2 Intervjufrågor ...

1

1. INLEDNING

I inledningen beskrivs kort om bakgrunden till blockkedjetekniken och bankindustrin. En problematisering av området mynnar ut i problemställningen som sedan leder vidare till forskningsfrågorna i slutet.

1.1 Bakgrund och problemdiskussion

Blockkedjeteknik är en av de mest lovande teknikerna för framtiden. Blockkedjeteknik är en teknik för att lagra, hantera och distribuera data på ett sätt som möjliggör att organisationer kan bli transparenta, demokratiska, decentraliserade, effektiva och säkra. Det förutspås att många branscher kommer använda sig av blockkedjeteknik inom fem till tio år. Några av dessa branscher är bankindustrin, cybersäkerhet och molnlagring (Futurethinkers 2017). Financial institutions (2017) understryker blockkedjeteknikens betydelse för den finansiella sektorn och menar att tekniken kommer medföra effektivitet inom flera områden i branschen. Bland annat inom betalningar, lån, köp och sälj av aktier och hantering av kundinformation.

På senare tid har flera storbanker investerat i fintech1-bolag som utvecklar blockkedjeteknik. Leijonhufvud J (2017) rapporterade den 23 maj 2017 att konsortiet R3, som forskar inom och utvecklar internationella lösningar baserat på blockkedjeteknik, tar in närmare en miljard kronor i riskkapital från olika bolag. Bank och finans är en av branscherna som investerat stora summor i R3. SEB, Nordea och Danske Bank har spenderat 10-tals miljoner kronor under den senaste investeringsrundan för utveckling av plattformen Corda. Corda genomför transaktioner via blockkedjeteknik.

SEB har sedan 2016 ett avtal med företaget Ripple som använder sig av blockkedjeteknik. Med Ripples lösningar tar överföringarna bara några sekunder trots att det handlar om internationella transaktioner (SEB 2016). Ripple förknippas ofta med kryptovalutan2 XRP som i folkmun ofta kallas Ripple, men företagets huvudfokus ligger numera på att utveckla lösningar för globala betalningar via blockkedje-baserad teknik (Caplinger 2018).

I samband med den digitala revolutionen blir processer allt effektivare och billigare (Wengelin 2017). Konsumenter blir därmed alltmer vana vid att saker och ting ska gå snabbare och kunna göras billigare. Samtidigt kan banker ses som stela och trögflytande organisationer (Focardi 2015). Nya finansiella företag i form av fintech-bolag har med hjälp av ny teknik kunnat etablera sig på den finansiella marknaden. Många av fintech-bolagen specialiserar sig inom betalningar menar Dickerson m.fl. (2016) och med den nya tekniken som blockkedjan medför kan utlandsbetalningar ske i realtid. I takt med framväxten av nya fintech-bolag är frågan om bankerna kommer kunna hålla kvar deras starka position på den finansiella marknaden och i sådana fall hur? Ett naturligt svar på denna fråga är: Följ med i utvecklingen.

Det är mycket som talar för att blockkedjeteknik kommer påverka den finansiella sektorn med fokus på banker, inte minst på grund av att tekniken medför möjligheter för nya aktörer att ta sig in på marknaden och plocka marknadsandelar. Det är därför

1 Ny finansiell bransch som applicerar teknologi för att förbättra finansiella aktiviteter. 2 En digital eller virtuell valuta.

2

intressant att studera huruvida traditionella utlandsbetalningar3 kan komma att påverkas av blockkedjeteknik.

Är blockkedjetekniken värd att investera i och hur kan den påverka utlandsbetalningar inom bankindustrin?

Motiveringen till varför kommande forskningsfrågor utreds i studien är för att fördjupa förståelsen över hur en särskild process kan komma till att förändras till följd av blockkedjetekniken. En viktig process inom en storbank är således utlandsbetalningar och därmed blir det särskilt intressant att se hur just denna process kan påverkas när blockkedjeteknik används. Att undersöka hur kostnad tid och säkerhet kan påverkas är relevant då blockkedjetekniken kan eliminera eller reducera komponenter som tid och kostnad samtidigt som tekniken kan påverka säkerheten inom en process som utlandsbetalningar.

Higginson (2016) förklarar att det finns tre aspekter som skapar oro inom korrespondentbank4-industrin, nämligen: kostnad, överföringstid och transparens. Höga avgifter

I dagsläget sker majoriteten av utlandsbetalningar genom SWIFT5, en internationell standard för att identifiera mottagarbanken vid internationella transaktioner (e-conomic 2018). Utlandsbetalningar är ofta kostsamma för privatpersoner då banker och olika intermediärer tar betalt för att genomföra transaktionen. Enligt Mckinsey (2015) framgår det att banker genererar stort värde vid globala transaktioner då utlandsbetalningar endast utgör 20% av alla transaktioner inom bankindustrin, men ändå genererar 50% av alla transaktionsrelaterade inkomster.

Långa överföringstider

En utlandsbetalning som genomförs via en bank i dagsläget kan innebära flera steg med mycket pappersarbete där flera delar vid överföringen sker manuellt. Detta leder till att det kan ta lång tid innan pengarna når den mottagande kunden. McKinsey (2016) menar att kundernas förväntningar på bekvämlighet, kostnad och tid inte har matchats än av den finansiella marknaden när det gäller utlandsbetalningar och att gapet mellan konsumenters förväntan och verkligheten fortsätter öka.

Transparens/säkerhet

Det är viktigt för konsumenter att ha koll på priset för den tjänst de köper. När man talar om transparens i relation till utlandsbetalningar menas ofta hur väl konsumenter uppfattar att avgifter som läggs på till det slutgiltiga priset förmedlas av banken. Detta är ingenting som blockkedjetekniken i sig kan påverka utan det är en service-fråga för banken. Däremot menar McKinsey (2016) att utlandsbetalningar inom bankindustrin medför säkerhet, banker agerar som “trusted providers” genom både förvaring av pengar och regelverk som garanterar nödvändig säkerhet vid utlandsbetalningar. Frågan är hur blockkedjetekniken kan komma att påverka säkerheten.

3

Utlandsbetalningar som inte genomförs via blockkedjeteknik.

4 en bank i utlandet som har en nära relation och fortlöpande förbindelser med en svensk bank. 5 Society for Worldwide Interbank Financial Communication.

3

1.2 Syfte

Syftet med denna studie är att undersöka hur blockkedjeteknik har påverkat, eller kan komma att påverka traditionella utlandsbetalningar inom banker, med fokus på kostnad tid och säkerhet, samt hur marknaden för utlandsbetalningar kan komma att ändras.

1.3 Forskningsfrågor

1. Hur ser processen ut för traditionella utlandsbetalningar mellan banker?

2. Hur kan blockkedjetekniken komma att påverka faktorerna: kostnad, tid och säkerhet kopplade till utlandsbetalningar?

3. Hur kan blockkedjeteknik förändra marknaden för utlandsbetalningar?

Forskningsfråga 1 har tagits fram för att enklare kunna komma fram till svar på efterföljande forskningsfrågor.

1.4 Avgränsningar

Studien avgränsas till att undersöka hur kostnad, tid och säkerhet kopplade till utlandsbetalningar kommer att påverkas av blockkedjetekniken samt medföljande marknadseffekter inom branschen. Betalningar som begrepp syftar i denna studie på monetära överföringar mellan privatpersoner och företag i alla dess konstellationer. Det går att dela upp utlandsbetalningar via en bank i två perspektiv, det första är det interna perspektivet, som innebär interna betalningar inom samma bank. Det andra är det externa perspektivet, som innebär betalningar som genomförs i form av uppdrag från bankens kunder. Det externa perspektivet kan innebära att utlandsbetalningar sker via olika banker beroende på vem avsändaren är och vem mottagaren är samt var i världen de befinner sig. Denna studie behandlar enbart det externa perspektivet. Vad gäller traditionella betalningssätt avgränsas dessa till att behandla SWIFT-systemet eftersom det är det största traditionella medlingsnätverket för utlandsbetalningar via korrespondentbanker och används av majoriteten av storbankerna runtom i världen.

4

2. METOD

I denna del av rapporten beskrivs tankar om ämnesområde, tillvägagångssättet för datainsamling och dataanalys samt kandidaterna för den primära datainsamlingen. Här diskuteras även rapportens validitet och reliabilitet samt kritiska förhållningssätt.

2.1 Val av ämnesområde

IT & Ekonomi-programmet har öppnat ögonen för hur olika system fungerar och interagerar med varandra samt tekniken bakom dem, vilket har bidragit till intresset för blockkedjetekniken. I linje med utbildningen är den finansiella aspekten även intressant och därmed började funderingarna om hur blockkedjetekniken skulle kunna komma att påverka processer i den finansiella sektorn. Olika appliceringsområden övervägdes vilket resulterade i att fokusera på utlandsbetalningar. Det finns ett intresse av att undersöka blockkedjeteknikens påverkan ur ett bredare perspektiv men på grund av projektets omfattning avgränsas studien till att behandla processen för utlandsbetalningar.

2.2 Datainsamling

2.2.1 Primära källor

Den datainsamlingsmetod som använts för insamling av primärdata i denna studie är intervjuer. Då området är relativt nytt och komplext, samt att vi är i behov av kvalitativ data från respondenter med expertis inom området, är intervjuer den mest lämpliga datainsamlingsmetoden för studien. Alla intervjuer som genomförts har varit semistrukturerade. En semistrukturerad intervju innebär enligt Denscombe (2016) att intervjuaren har förberedda ämnen som ska behandlas och frågor som ska besvaras, men intervjuaren är samtidigt flexibel gällandes ämnenas ordningsföljd, samt att intervjuaren låter respondenten utveckla sina ideer och tala utförligt om det ämne som behandlas. Respondenten ges därför tid att utveckla sina synpunkter. Valet av semistrukturerade intervjuer grundar sig dels i att vi ville få svar på specifik information vilket kunde erhållas genom förberedda frågor. Samtidigt kunde informationen som respondenten gav vara komplicerad och täcka områden som vi på förhand inte hade förväntat oss, därför lät vi respondenterna utveckla sina svar och gå in på områden som de fann viktiga.

Vi har kontaktat 18 personer inom både banker och fintech-bolag, vilket resulterade i att totalt fyra personer blivit intervjuade vid tre intervjutillfällen. Tre av respondenterna arbetade inom banker medan en respondent jobbade på ett fintech-bolag. Valet av respondenter grundar sig i att vi ville få ta del av expertis inom både banker och ett fintech-bolag för att kunna identifiera kontraster gällandes synsätt på hur blockkedjetekniken skulle kunna påverka dem och den finansiella sektorn med fokus på utlandsbetalningar. Bakgrunden till respondenterna beskrivs under 2.3 Urval.

2.2.2 tillvägagångssätt vid insamling av primärdata

Förarbetet inför intervjuerna började med att finna relevanta respondenter. Detta kunde uppnås genom en online undersökning för att ta reda på vilka banker och fintech-bolag som investerar i, eller är intresserade av blockkedjeteknik. Efter online undersökningen kontaktade vi personer inom banker och fintech-bolag som var relevanta i förhoppning av att få tag på personer som har expertis inom utlandsbetalningar och blockkedjeteknik.

5

Efter kontakt hade upprättats med relevanta respondenter påbörjades arbetet med att framställa frågor till intervjuerna. Frågorna till bankerna var utformade för att få ut information om traditionella betalningsmetoder vid utlandsbetalningar samt deras teoretiska perspektiv på hur dessa kan komma att påverkas av blockkedjetekniken. Frågorna som framtogs till intervjun med Plingpay var utformade för att få fram djupare förståelse för tekniken och hur blockkedjetekniken kan utmana den nuvarande marknaden för utlandsbetalningar. Innan respektive intervju genomfördes fick respondenterna läsa igenom och godkänna ett samtyckesformulär för att bli informerade om studien och vad deras involvering innebär, samt för att se till att inga missförstånd skulle komma att uppstå gällandes vår hantering av datan.

Två av intervjuerna genomfördes över telefon. En av respondenterna arbetade i Malmö vilket resulterade i att vi träffades och genomförde intervjun face to face.

2.2.3 Sekundära källor

Den sekundära datan är insamlad från olika artiklar, dispositioner och avhandlingar som är relevant inom forskningsområdet. Artiklar är väsentligt då forskningsområdet involverar en teknik som fortfarande är under forskning och utvecklingsstadiet, därmed är det viktigt att studien är nutidsorienterad och nypublicerade artiklar kan bidra med det. Relaterad forskning i form av dispositioner och avhandlingar som är peer reviewed är viktiga för att kunna ge studien legitimitet och komplettera samt validera den primära datainsamlingen. Den sekundära datan kommer presenteras i form av en litteraturstudie.

2.3 Urval

2.3.1 Bakgrund till urvalet

Blockkedjeteknikens påverkan på utlandsbetalningar är ett relativt outforskat område. Vi har därför valt att ha ett urval som enligt Denscombe (2016) motsvarar “explorativt urval” och “icke-sannolikhetsurval”.

Denscombe (2016) menar att explorativa urval används i småskalig forskning för att få ut kvalitativa data. Ett explorativt urval används för att undersöka relativt outforskade ämnen. Vidare menar Denscombe (2016) att poängen med ett explorativt urval är att ge forskaren möjlighet att generera insikter och information. Med ett explorativt urval är sannolikheten större att intressanta, extrema eller ovanliga exempel framkommer som belyser ämnet, i jämförelse med i ett representativt urval.

Icke-sannolikhetsurval innebär, enligt Denscombe (2016), att forskaren har en viss bestämmanderätt eller valfrihet i något skede i urvalsprocessen. Denscombe (2016) menar på att orsakerna till varför forskare väljer ett icke-sannolikhetsurval framför ett sannolikhetsurval kan bero på att forskaren anser att det inte är möjligt att inkludera ett stort urval i undersökningen, alternativt att det kan vara svårt att komma i kontakt med urvalet, eller att forskaren inte har tillräckligt med information om undersökningspopulationen. Detta stämmer in på den här studien där urvalet är begränsat på grund av den specifika typen av information som behövs.

2.3.2 Bank Y

Bank Y är en av nordens största finansiella koncerner och erbjuder rådgivning och ett brett utbud av andra finansiella tjänster i Sverige och de baltiska länderna. Vi har intervjuat Informant Y, analytiker inom CIO-funktionen. Intervjun utformades för att

6

dels få reda på hur traditionella utlandsbetalningar går till i praktiken, samt för att få reda på information om hur blockkedjetekniken används eller planeras att användas inom Bank Ys verksamhet och hur processerna för utlandsbetalningar har förändrats, eller förväntas förändras då blockkedjeteknink implementeras i verksamheten. Banken både utforskar och investerar i blockkedjetekniken.

2.3.3 Bank X

Bank X är också en av nordens största finansiella koncerner. Vi intervjuade två personer vid samma tillfälle från Bank X. Den ena har titeln Global Cash Management Consultant och den andra har titeln Head of Innovation Lab in Transaction Banking. I studien använder vi pseudonymen “Bank X” för banken samt “Informanterna X” för båda informanterna som deltog i intervjun. Syftet med intervjun var att få in stöttande och validerande data till föregående intervju. Även denna bank utforskar och investerar i blockkedjeteknik.

2.3.4 Plingpay

Plingpay är ett fintech-bolag som inriktar sig på att erbjuda betalningslösningar för utlandsbetalningar baserat på blockkedjeteknik. Deras mål är att erbjuda ett billigare och snabbare alternativ för utlandsbetalningar än vad traditionella banker gör (Plingpay 2018). Vi har intervjuat Martin Dalsenius, VD på Plingpay, för att få ta del av hans perspektiv av vad blockkedjetekniken kan innebära för den befintliga marknadsstrukturen för utlandsbetalningar. Anledningen till att vi vill intervjua någon från ett fintech-bolag som forskar inom och utvecklar blockkedjeteknik är för att kunna jämföra den data vi utvunnit från den andra datainsamlingen och på så sätt kunna validera den. Tanken är att företaget kommer kunna ge oss djupare förståelse inom blockkedjetekniken och andra perspektiv än vad storbanker kan bidra med.

2.4 Validitet och reliabilitet

2.4.1 Validitet

Ett sätt för att bedöma träffsäkerheten bakom den insamlade datan är genom datatriangulering. Enligt Denscombe (2016) kan fyndens validitet kontrolleras genom att flera informationskällor används. Vidare menar Denscombe att datatriangulering inkluderar informanttriangulering, tidstriangulering samt platstriangulering. Primärdatan i denna studie har samlats in av fyra informanter och kan därför jämföras i en informanttriangulering. Datan är även insamlad vid olika tidpunkter, vilket kan ha påverkat datan då de intervjuade företagen har olika aktuella projekt relaterat till blockkedjeteknik, vilket innebär att tidstriangulering även använts.

Utöver den primära datainsamlingen har även sekundärdata samlats in genom en litteraturstudie för att studien ska få ett tillräckligt brett underlag och för att forskningsfrågorna ska kunna besvaras med så hög träffsäkerhet som möjligt.

All information som samlats in, både primärdata och sekundärdata är till för att stötta och validera resterande data, dvs. intervjuerna valideras av varandra men även av den insamlade sekundärdatan och vice versa. Viss information från respektive datakälla kan vara specifik för just den datakällan och är svårare att validera. Specifik data som inte valideras av andra datakällor bör därav till viss del ifrågasättas. Läsaren bör dock ha i åtanke att området denna studie behandlar är under ständig utveckling vilket innebär att information ständigt uppdateras och att ny data som är svår att validera kan vara mer korrekt än äldre data som är lättare att validera.

7 2.4.2 Reliabilitet

Denscombe (2016) diskuterar den kvalitativa forskningens pålitlighet genom att dela upp reliabilitet i överförbarhet och bekräftelsebarhet. Angående studiens överförbarhet bör forskaren ställa sig frågan om i vilken utsträckning fynden skulle kunna överföras till andra fall. Angående studiens bekräftelsebarhet menar Denscombe att en reflexiv redogörelse för forskarens jag bör göras för att synliggöra forskarens värderingar och tidigare erfarenheter som kan ha en viss inverkan på forskningen. Vidare menar Denscombe att forskaren måste ha ett öppet sinne under analysen för att studien ska få en bra bekräftelsebarhet. All data som samlats in under datainsamlingen ska presenteras, vilket inkluderar data som talar mot det som forskningen eventuellt leder fram till (Denscombe 2016).

Resultatet från denna studien har en bra överförbarhet då resultatet innebär ett kunskapsbidrag som kan användas för vidare forskning inom området. Sett till studiens avgränsningar så är resultatet överförbart till andra fall. Beträffande studiens bekräftelsebarhet så innehåller analysen både positiva och negativa effekter med blockkedjeteknikens påverkan på utlandsbetalningar där kontrasten synliggörs genom diskussioner. En reflexiv redogörelse om forskarnas relation till studien görs i avsnitt 2.1.

2.5 Metoder för dataanalys

De genomförda intervjuerna är ljudinspelade med hjälp av mobila enheter, första steget för att analysera datan var därför att transkribera ljudfilerna. Vi har valt att transkribera allt innehåll i intervjuerna eftersom de dels är rika på information, men också för att det ibland var enklare att finna intressanta detaljer som sades av respondenterna när innehållet analyserades i en text. Dessutom var det enklare att anteckna och markera områden i intervjun när den är i textform.

Efter transkriberingarna och resultatet av intervjuerna var sammanställt analyserade vi dess innehåll tillsammans med datan från litteraturstudien. Denscombe (2016) beskriver en procedur för innehållsanalys på följande sätt:

1. Välj ett lämpligt textavsnitt eller bildurval. 2. Bryt ned texten i mindre enheter.

3. Utarbeta relevanta kategorier för analysen av data. 4. Koda enheterna i överensstämmelse med kategorierna. 5. Räkna förekomsten av dessa enheter.

6. Analysera texten beträffande enheternas frekvens och deras förhållande till andra enheter som förekommer i texten.

Vi valde att använda oss av detta tillvägagångssätt under analysen.

En annan metod som används för dataanalysen är baklängesforskning. Enligt Sjöberg & Wästerfors (2008) kan man som del av en dataanalys utföra baklängesforskning för att ta vara på det insamlade materialet till det yttersta. Baklängesforskning innebär att forskaren granskar sitt insamlade material så öppet som möjligt för att se om materialet ger svar på annat än de tänkta forskningsfrågorna. Materialet kan i vissa fall användas för att utveckla forskningsidén, vilket ibland kan vara nödvändigt då det insamlade materialet kanske inte givit svar som är givande för de på förhand tänkta forskningsfrågorna.

8

Då det vid upprepade tillfällen under intervjuerna förekom att ämnen behandlades som vi på förhand inte hade förutsett har vi använt oss av baklängesforskning för att inte missa att ha med viktiga områden och synvinklar.

2.6 Kritiska förhållningssätt

2.6.1 Metodkritik

Valet av en kombination mellan intervjuer och litteraturstudie valdes då vi insåg att det skulle vara svårt att få en heltäckande bild av situationen med hjälp av enbart intervjuer. Informationen som samlats in genom intervjuerna kan till viss del anses vara känslig då banker befinner sig i en situation där blockkedjeteknikens inverkan emellertid kan anses vara rätt diffus. Därför kan det förekomma bias, både från oss som genomför studien, men också från respondenterna som talar utifrån sina egna perspektiv beroende på var de befinner sig inom finansiella sektorn. Prissättningen/ kostnadsaspekten tillhör bankens affärsmodell/ strategi och kan innebära sekretess-stämplad information och diskuterades därav inte under intervjun med Bank Y och Bank X. Denna information kompletteras istället med litteraturstudien och intervjun med Plingpay. Det finns totalt sett fyra storbanker i Sverige vilka alla är relevanta för studien då de på ett eller annat sätt har ögonen på blockkedjetekniken. Mindre banker verkar inte ha lika stort intresse eller samma resurser för att utforska ämnet vilket även gör dem mindre relevanta för denna studie. Detta innebar att vi, för att få den djupa information vi behövde, begränsade oss till att kontakta några av de skandinaviska storbankerna. Detta gjorde att det var svårt att få tag i ett flertal intervjuer med relevanta personer. Det var flera personer som inte kunde eller ville ta del av eller ställa upp i intervjuer på grund av att de ansåg att de inte hade den kunskapen inom området som krävdes för att kunna ge bra svar på våra frågor. Ett större antal intervjuer hade kunnat ge studien en högre validitet. En alternativ approach där vi försökt kontakta och intervjua fler fintech-bolag hade även kunnat tillföra studien ett bättre underlag.

Ett alternativt tillvägagångssätt för att samla in primärdata hade varit att utforma en enkätundersökning och låta den besvaras av personer inom banker och fintech-bolag. Anledningen till att vi valde att enbart använda oss av intervjuer som metod för primär datainsamling grundar sig i att det skulle vara svårt att finna en representativ population som hade kunnat ge oss svar på våra frågor. Det skulle därför säkerligen bli problematiskt att få en bra svarsfrekvens på en enkätundersökning. Intervjuer var dessutom en lämpligare metod att använda sig utav då vi på förhand saknade en holistisk kunskap om problembilden i forskningsfrågorna, vilket också är anledningen till att vi valde att genomföra intervjuerna med en semistrukturerad karaktär. Med informationen från intervjuerna förstod vi vilka problemområden som var relevanta och kunde därefter anpassa studien efter dem.

2.6.2 Källkritik

Som tidigare nämnt så kan det förekomma bias i de källor vi har eftersom olika aktörer inom finansiella sektorn väljer att se blockkedjetekniken ur ett perspektiv där det gynnar deras verksamhet snarare än att det kan innebära hot i form av konkurrens från andra aktörer som adopterar tekniken på ett bättre sätt. Det finns även en risk att en del av källorna i litteraturstudien innehåller data som är vinklade utefter skribenternas underliggande mål i texten. Blockkedjetekniken är ett omdiskuterat ämne i teknikvärlden och är ofta skriven ur ett positivt perspektiv, vilket eventuellt kan ge vilseledande information.

9 2.6.3 Etiska ställningstaganden

Denscombe (2016) nämner att forskningsetik är ett grundläggande inslag i all forskning. Forskningsetik är därmed ingenting som kan väljas eller väljas bort utan ska alltid beaktas när forskning genomförs. Inför intervjuerna utformades ett samtyckesformulär där information om forskarna och deras kontaktuppgifter kan avläsas. Där beskrivs även syftet med forskningen och hur den insamlade primärdatan kommer att hanteras. I samtyckesformuläret kan även respondenterna fylla i om hen vill vara anonym och om verksamheten som hen representerar ska hållas anonym. För att de företag och respondenter som valt att vara anonyma skall vara det har vi använt oss av pseudonymer.

10

3. LITTERATURSTUDIE

Litteraturstudien är till för att beskriva hur verkligheten ser ut inom området och förklara begrepp och tekniklösningar som i studien används för att besvara forskningsfrågorna. Informationen ska sedan användas i analysen tillsammans med resultatet från intervjuerna.

3.1 Traditionella utlandsbetalningar

3.1.1 Funktioner vid utlandsbetalningar

Följande begrepp används till forskningsfråga 1, nämligen för att beskriva hur en traditionell utlandsbetalning går till.

Korrespondentbanker

En korrespondentbank är enligt Nationalencyklopedin (2018) en bank i utlandet som har en nära relation och fortlöpande förbindelser med en svensk bank.

Nostrokonton

Enligt Nationalencyklopedin (2018) är ett nostrokonto en svensk banks kontotillgodohavande i en utländsk bank.

Clearing hus

Inom bank och finans innefattar clearing alla aktiviteter mellan det att ett åtagande om en betalning begärts till dess att betalningen är genomförd. Processen inkluderar överföringen av pengar mellan två konton. Clearing hus bildades för att underlätta transaktioner mellan banker (Domanski m.fl. 2015).

3.1.2 SWIFT

SWIFT är ett nätverk som finansiella institutioner använder för att skicka och ta emot information och instruktioner i form av meddelanden på ett säkert sätt genom att använda ett standardiserat system av koder. SWIFT står för “Society for Worldwide Interbank Financial Telecommunications”. För att kunna identifieras tilldelas var bank en särskild kod av SWIFT, som består av 8 eller 11 tecken. Denna kod benämns oftast som BIC6 men kan även kallas SWIFT-kod eller ISO 9362 (Seth 2017).

SWIFTs meddelandetjänster sattes i bruk 1977 för att ersätta Telex teknologin vilket var det dåvarande systemet för att kommunicera instruktioner för utlandsbetalningar. Idag är SWIFT det mest använda kommunikationsnätverket för korrespondentbanker och används för att skicka meddelanden relaterade till betalningar, säkerhet, skatter/obligationer(treasury) och värdepappershandel (SWIFT 2018).

SWIFTs meddelande-plattform kallas SWIFTNet och erbjuder fyra kompletterande tjänster för meddelandeöverföring, dessa är FIN, InterAct, FileAct och WebAccess (SWIFT 2018).

FIN är tjänsten som möjliggör förmedling av det standardiserade meddelandeformatet SWIFT MT som täcker ett brett utbud av affärsområden. FIN möjliggör även för förmedling av meddelande på “meddelande per meddelande-basis” och stödjer förmedling av meddelanden mellan olika marknadsinfrastrukturer.

11

MT står för “message type” och är en typ av meddelande som används inom SWIFT-nätverket. Alla meddelanden innehåller dessa bokstäver (MT) som följs av tre siffror. De tre siffrorna som följer står för meddelande-kategori, grupp och typ. Exempelvis står siffran 1 i MT 103 för kategorin “överföring av pengar”. Den andra siffran (0) indikerar vilken grupp som meddelandet överförs mellan och 0 innebär att det är finansiella institutioner som meddelandet skickas mellan. Den tredje siffran förklarar vilken typ av meddelande som skickas, 3 indikerar att det är en notifiering (SWIFT 2018).

3.1.3 Tidsåtgång, kostnad och säkerhet

Med traditionella betalningslösningar tar utlandsbetalningar, från det att uppdraget begärs till det att pengarna är inne på mottagarens konto, upp till ca. 4-5 dagar. Begärs uppdraget innan 15.30 på en vardag, genomförs uppdraget under samma dag. Pengarna når sedan mottagarbanken senast 3 dagar efter att uppdraget genomförts. Sedan överförs pengarna från mottagarbanken till mottagarens konto vanligtvis en vardag senare. Ibland tar det längre tid beroende på handläggning hos mottagarbanken och det land den befinner sig i (SEB 2018).

Kostnaderna för en utlandsöverföring kan fördelas genom tre alternativ. Antingen står sändaren för hela kostnaden, mottagaren står för hela kostnaden eller så delar sändaren och mottagaren på kostnaden (SEB 2018).

Banker agerar enligt McKinsey (2016) som pålitliga leverantörer gällande både bankkonton och utlandsbetalningar vilka garanteras tillräcklig säkerhet genom reglementen. Däremot menar Naushad (2017) att trots bankers stora investeringar i cybersäkerhet är banker sårbara då de som försöker bräcka systemen blir alltmer sofistikerade.

3.1.4 Nostroflöden

Traditionella utlandsbetalningar kan se olika ut beroende på ett flertal faktorer vilket framgår i resultatet av intervjuerna senare i studien. SWIFT (2018) har däremot gjort en förenkling av hur nostroflödena ser ut idag inom banker, vilket illustreras nedan. Nostroflödena består av meddelanden som skickas mellan de två banker som betalningen sker mellan.

12

Figur 2. Förenkling av nostroflöden. Källa: SWIFT (2018).

Det bilden illustrerar är ett exempel på hur kommunikationen kan se ut mellan två banker för att uppgörelsen mellan nostrokontona ska fungera korrekt.

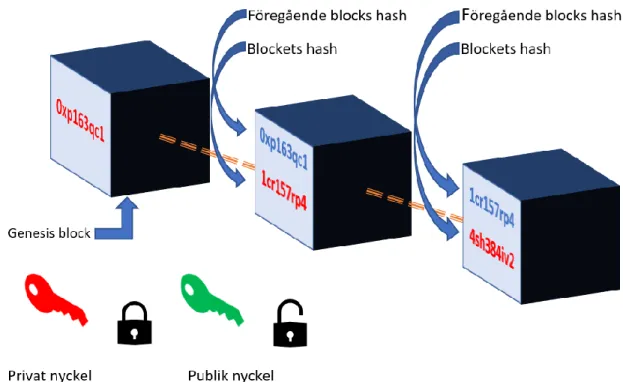

3.2 Blockkedjan

DLT eller “distributed ledger technology/distribuerade liggare” beskrivs som ett nytt och snabbt utvecklande sätt att registrera och dela data mellan olika datalager (liggare). Denna teknologi möjliggör transaktioner och data att bli registrerad, delad och synkroniserad mellan ett nätverk av olika deltagare (Gradstein, m.fl. 2017).

En blockkedja är en specifik typ av datastruktur som används i vissa distribuerade liggare vilka lagrar och förmedlar data i paket som kallas “block” som är kopplade till varandra i form av en digital kedja. För att verifiera ett kontinuerligt växande register av data använder sig blockkedjan av kryptografiska och algoritmiska metoder. När en av deltagarna (noderna) ska införa ny data i databasen skapas ett nytt “block” och information om datan sprids genom hela nätverket, samtidigt håller kryptografin datan privat för nätverket. Validiteten av den nyinförda datan stäms av genom “konsensus mekanismen” som är en fördefinierad algoritmisk valideringsmetod. Efter validiteten är bekräftad adderas det nya blocket med data i varje medlemsnod vilka alla har en identisk kopia av hela liggaren med alla dess block (Gradstein, m.fl. 2017).

Buterin och Mougayar (2016) beskriver Blockkedjan som en meta technology eftersom blockkedjetekniken påverkar andra typer av teknologier och är uppbyggd av flera teknologier själv. Det är en överlappning av datorer och nätverk som är byggt ovanför internet. Blockkedjan är inte enbart en ny typ av teknologi, det är en teknologi som utmanar befintliga teknologier eftersom blockkedjetekniken har potential att ersätta existerande teknologier.

13

Figur 1: Blockkedja. Källa: bilden är framställd av oss baserad på information av (Gradstein, m.fl. 2017).

3.2.1 Säkerheten bakom blockkedjan

Kryptografi är en metod som används på flera områden inom blockkedjeteknik för att göra blockkedjan säker. Kryptografin består av följande koncept:

● Hashar: En hash är ett unikt fingeravtryck som hjälper till att verifiera att ett visst stycke information inte har förändrats. Om informationen inom blocket förändras stämmer inte längre hashen och felet synliggörs.

● Nycklar: I varje blockkedja finns det två typer av nycklar, nämligen privata och publika nycklar. Med en publik nyckel går det att se information, men det går inte att ändra på den. Med en privat nyckel har användaren åtkomst till att ändra informationen.

● Digitala signaturer: När ett nytt block läggs till signeras detta med en digital signatur som visas i form av en hash, detta binder avsändaren till informationen i blocket. Kryptografin för publika nycklar används för att göra en digital signatur och digitala signaturer är likvärdiga fysiska signaturer i många länder (Gradstein, m.fl. 2017).

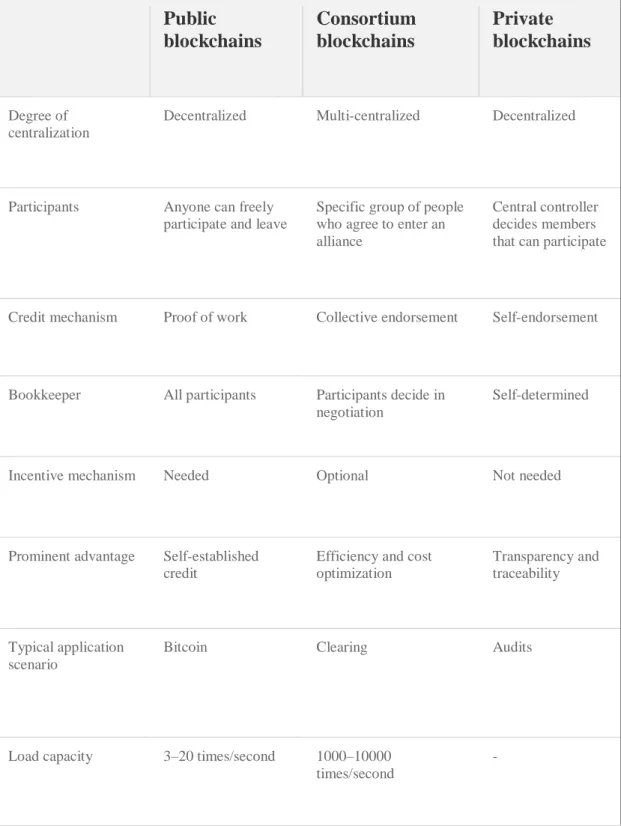

3.2.2 Typer av blockkedjor

Det finns tre olika typer av blockkedjor, privata blockkedjor, konsortium (semi-privata) blockkedjor och publika blockkedjor. Den publika blockkedjan är den mest decentraliserade men inom bankindustrin kan det vara väldigt svårt att uppnå komplett decentralisering på grund av lagar och reglementen. Detta kan innebära att privata blockkedjor och semi-privata blockkedjor blir mer relevanta för bankindustrin (Guo & Liang 2016). Följande visas en tabell som beskriver skillnader mellan de tre olika typerna av blockkedjor, vilken ursprungligen är tagen från Research Institute of Chuancai Securites Co., Ltd.

14

Tabell 2: Tre typer av blockkedjor. Källa: (Guo & Liang 2016).

Public blockchains Consortium blockchains Private blockchains Degree of centralization

Decentralized Multi-centralized Decentralized

Participants Anyone can freely participate and leave

Specific group of people who agree to enter an alliance

Central controller decides members that can participate

Credit mechanism Proof of work Collective endorsement Self-endorsement

Bookkeeper All participants Participants decide in negotiation

Self-determined

Incentive mechanism Needed Optional Not needed

Prominent advantage Self-established credit

Efficiency and cost optimization

Transparency and traceability

Typical application scenario

Bitcoin Clearing Audits

Load capacity 3–20 times/second 1000–10000 times/second

15

3.3 Användningsområden för blockkedjetekniken

Ghaffari (2016) undersökte olika användningsområden för Blockkedjeteknik, både befintliga och tänkbara användningsområden för framtiden. Hon beskriver vilka karaktärsdrag blockkedjetekniken har och dess relation till olika användningsområden. Ett användningsområde som beskrevs var överföring av pengar där karaktärsdrag som relateras till blockkedjetekniken var följande: Transparens, snabbare datahantering, billigare och lättillgänglig data.

Det framgår även att blockkedjetekniken är användbar och applicerbar då en lösning kräver säkerhet, transparens och effektivitet. Blockkedjetekniken kommer även vara användbart i applikationer som registrerar vem som äger vad. I slutsatsen framkommer det att transaktioner av kryptovalutor samt bankindustrin är två områden där blockkedjetekniken kan användas. Ghaffari nämner även förslag på vidare forskning där hon lyfter fram att utmaningar med blockkedjetekniken inom banker är ett intressant område som behöver beforskas.

3.4 Möjligheter med blockkedjetekniken i finansiella institutioner

3.4.1 SWIFT DLT PoC

I februari 2018 släpptes en “Proof of Concept” av SWIFT där de undersökt om och hur DLT kan användas för att lösa likviditetsproblemen med nostrokonton samt driftkostnaderna kopplade till uppgörelserna inom banker. Studien genomfördes tillsammans med 34 medverkande banker. Resultatet visade att DLT har gjort stora framsteg gällande data-konfidentialitet, övervakning, säkerhet och identifikations-ramverket. Det är inte längre någon fråga om huruvida DLT kan användas inom finansiella sektorn, utan det är snarare en tidsfråga när marknaden är redo för tekniken. Ytterligare framsteg gällande DLT är nödvändigt för att kunna använda tekniken till att utveckla en produkt som kan användas i storskaliga, uppdrags-kritiska globala infrastrukturer. Följande slutsatser är vad SWIFT kom fram till:

1. DLT-baserade Nostrolösningar måste uppnå de funktionella kraven.

2. Värdetillförseln kommer bero på bankernas likviditetshanteringsförmåga, nivå av automatisering samt nivå av centralisering.

3. Endast en typ av DLT lösning kommer inte fungera utan de behöver anpassas efter olika banker.

4. Trots framstegen med nya hybrid-lösningar av DLT är det fortfarande tidigt att betrakta dem som en grund för en global finansiell infrastruktur-lösning. (SWIFT 2018).

3.4.2 Transparens

I ett blockkedjenätverk har varje medlem en fulländad kopia av hela liggaren (blockkedjan), alla medlemmar måste ha “godkänt” en förändring innan den sker vilket skapar konsensus i hela nätverket. Detta tillsammans med avsaknaden av en central auktoritet kan leda till minskade uppgörelsekostnader och bedrägerier (Gradstein, m.fl. 2017).

3.4.3 Tid

Higginson (2016) beskriver att snittiden för en utlandsbetalning enligt McKinsey research and analytics (2015) är 3-5 dagar, beräknat efter att betalningen behandlas av

16

ett inhemskt betalningsnätverk som ett automatiserat clearing hus. Detta bekräftar tidsaspekten enligt teorin ovan.

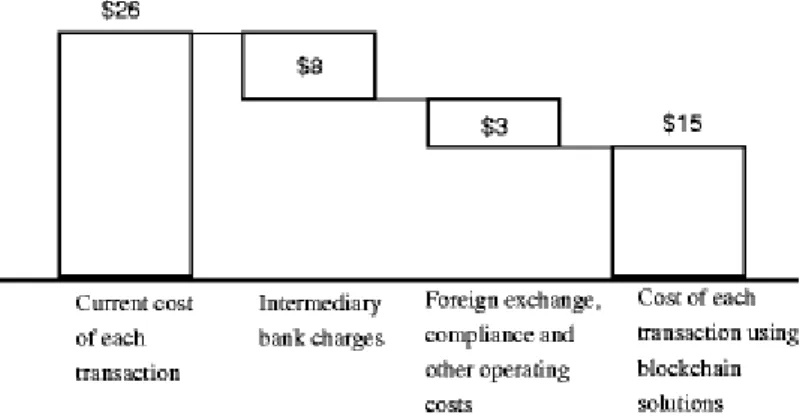

3.4.4 Kostnad

Guo och Liang (2016) beskriver också hur blockkedjetekniken skulle kunna revolutionera tekniken bakom clearing av betalningar samt öka effektiviteten inom bankindustrin. De beskriver att kostnaderna för utlandsbetalningar kan reduceras med hjälp av blockkedjetekniken. Författarna använder sig av en bild tagen från en rapport av McKinsey (2016) för att visa en estimation av hur kostnaderna för en utlandsbetalning kan förändras.

Figur 3: Applicering av blockkedjeteknik för utlandsbetalningar. Källa: (Guo & Liang 2016).

I samma spår som Guo & Liang (2016) menar Gradstein, m.fl. (2017) att det finns flera källor till att blockkedjan kan medföra en reducering av kostnader. De beskriver att tekniken kan medföra att uppgörelser inte blir nödvändigt i och med att blockedjebaserade-system innehåller “en delad sanning” vilket innebär att uppgörelser av ena partens version av “sanningen” inte behövs. Detta tillsammans med annat såsom lägre infrastrukturkostnader samt friktioner och bedrägeri är källor som kan reducera kostnader.

3.4.5 Säkerhet

Gradstein, m.fl. (2017) menar att DLT kan erbjuda säkrare system med skydd mot cyber attacks och andra bedrägerier än med centraliserade system. Anledningen till att DLT är bättre beror på att tekniken är uppbyggd med distribuerade liggare, vilket gör att det inte finns ett bra område att genomföra en cyber attack på.

3.4.6 Marknad

Boston Consulting Group (BCG) har gjort en studie som behandlar globala betalningar och där beskriver Badi m.fl. (2017) att investeringen i betalnings-relaterade fintech-bolag omfattar 27% av all investering som görs i fintech-fintech-bolag. Många av dessa företag utvecklar produkter eller tjänster för exempelvis utlandsbetalningar, valuta omvandling och små-affärsbanker. De menar att endast en handfull av dessa bolag kanske kommer lyckas bli globala företag men att allianser och samarbete, inte konkurrens, mellan fintech-bolag och banker är det som kommer att definiera branschen. Vidare menar de att banker som följer med i utvecklingen genom att innovera deras tjänsteerbjudanden och digitalisera deras kärnprodukter samt utveckla nya allianser med fintech-bolag, kommer att ha ett stort övertag gentemot konkurrenter som inte följer den tekniska utvecklingen.

17

Fintech är enligt Schüeffel (2016) en ny finansiell bransch som applicerar teknologi för att förbättra finansiella aktiviteter. Han menar att fintech involverar både inkrementella teknologier som API och “signature scanning” likaväl som disruptiva teknologier som “Chat Bots” och blockkedjor.

Under enbart 2015 ökade investeringar i fintech-bolag med 75% (Accenture 2016). Trots den snabba tillväxten skriver Belinky m.fl. (2015) att banker inte har påverkats i någon större grad och I takt med att fintech växer, ökar perspektiven för hur branschen kan nyttjas av utvecklingen.

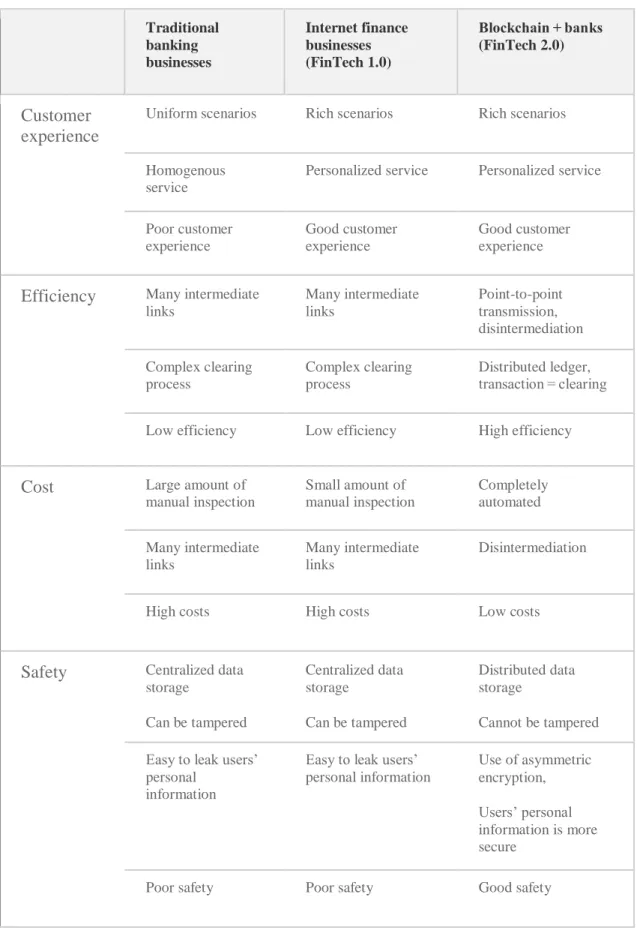

Ye Guo och Chen Liang (2016) beskriver skillnaderna gällande kundens upplevelse, effektivitet, kostnad och säkerhet mellan traditionella banker, finansiella internetföretag (fintech 1.0) samt banker i strategiska allianser med fintech bolag (fintech 2.0), genom följande tabell.

18

Tabell 3: Skillnader mellan traditionella banker och fintech-bolag. Källa: (Guo & Liang 2016). Traditional banking businesses Internet finance businesses (FinTech 1.0) Blockchain + banks (FinTech 2.0) Customer experience

Uniform scenarios Rich scenarios Rich scenarios

Homogenous service

Personalized service Personalized service

Poor customer experience Good customer experience Good customer experience

Efficiency Many intermediate links Many intermediate links Point-to-point transmission, disintermediation Complex clearing process Complex clearing process Distributed ledger, transaction = clearing Low efficiency Low efficiency High efficiency

Cost Large amount of manual inspection Small amount of manual inspection Completely automated Many intermediate links Many intermediate links Disintermediation

High costs High costs Low costs

Safety Centralized data storage Can be tampered Centralized data storage Can be tampered Distributed data storage Cannot be tampered Easy to leak users’

personal information

Easy to leak users’ personal information Use of asymmetric encryption, Users’ personal information is more secure

19

Framväxten av fintech 2.0 är i framfarten enligt Belinky m.fl. (2015) som beskriver detta nya perspektiv av fintech som ett samarbete mellan banker och fintech-bolag. De menar att både banker och fintech-bolag kommer gynnas av ett samarbete genom strategiska allianser. Genom nya innovativa lösningar som “Internet of Things”, Smart data, distribuerade liggare och friktionslösa processer kommer fintech 2.0 kunna förändra hela bankindustrin.

3.5 Förutsägelser om framtiden inom bankindustrin

Aste m.fl. (2016) diskuterar olika utfall av hur blockkedjeteknik kommer att kunna påverka bankindustrin i framtiden. Ett av de tänkbara utfallen är att blockkedjan ses av bankerna som en ny ICT technology, det vill säga en teknik som banker kan applicera och använda sig utav för att bedriva sin verksamhet på samma sätt som tidigare, fast effektivare. Ur det perspektivet kommer blockkedjetekniken fungera som en teknisk kapplöpning mellan banker där de banker som tar rätt strategiska beslut och använder tekniken på ett produktivt sätt kommer att blomstra, medan de banker som lyckas sämre med att anpassa sig efter blockkedjetekniken kommer ha svårare att överleva.

Ett annat tänkbart utfall är att blockkedjetekniken ses som en ny institutionell teknologi för att samordna människor peer to peer för att genomföra ekonomiska transaktioner och att detta nätverk konkurrerar med banker som de ser ut idag. Slutsatsen att blockkedjan kan ses som en ny institutionell teknologi förklaras av Aste m.fl. (2016) genom att blockkedjan fundamentalt sett är en decentraliserad teknologi.

3.6 Kryptovalutor

En kryptovaluta är en digital eller virtuell valuta som är svår att förfalska eftersom säkerheten förebyggs av kryptografi. Kryptovalutor ges inte ut av någon central statlig myndighet och är därmed teoretiskt sätt helt oberoende av dessa centrala auktoriteter (Investopedia 2018). Enligt Hern (2018) är blockkedjan den underliggande teknologin för alla kryptovalutor.

3.6.1 Bitcoin

Bitcoin är den första kryptovalutan som skapades (Bitcoin 2017) och fram till idag även den största, sett till börsvärdet/marknadsvärdet som nu ligger på drygt 140 miljarder dollar enligt CoinMarketCap (2018). Bitcoin uppfanns 2009 av av en person som gick under pseudonymen Satoshi Nakamoto. Han beskriver Bitcoin i sitt “White paper” som en “peer to peer” version av elektroniska pengar som ska kunna föras över från en sändare till en mottagare utan att behöva gå genom en finansiell institution (Nakamoto 2009). Under augusti 2017 förgrenades Bitcoin-blockkedjan till två separata blockkedjor, “Bitcoin Cash” och “Bitcoin Core”. Bitcoin cash är ett konsensus nätverk och är den blockkedjan som beskrivs i Nakamotos White paper. Bitcoin Core är den långsamma och dyra versionen som skapades till följd av förgreningen som var nödvändig för att skapa Bitcoin Cash (Bitcoin 2018).

3.6.2 Ripple’s XRP

Enligt CoinMarketCap (2018) är XRP den tredje största kryptovalutan sett till börsvärdet/marknadsvärdet. XRP uppfanns av företaget Ripple och är särskilt anpassad för överföringar av monetära transaktioner som utlandsbetalningar. En betalning med

20

XRP är genomförd på 4 sekunder i kontrast till detta tar det över 1 timme via Bitcoin och upp till ca 3-5 dagar med traditionella system för utlandsbetalningar (Ripple 2018).

3.7 Blockkedjeteknik och kryptovalutor vs Internet

Ali m.fl. (2017) jämför blockkedjeteknikens framväxt med internets framväxt och menar på att det finns många paralleller. (exempel). En av de största applikationerna i det tidiga internet var email. Den största applikationen i introduktionsfasen av blockkedjetekniken är kryptovalutan Bitcoin. Precis som med email menar Ali m.fl. (2017) att någon form av Bitcoin kommer bestå i framtiden precis som email gör idag, men blockkedjeteknik kommer även att ge stöd för andra verktyg såsom smart contracts och tillgångsregister.

Ali m.fl. (2017) menar att det nuvarande finansiella systemet är komplext och att det innebär olika former av risker för att fel förekommer. Med ett nytt finansiellt system som är decentraliserat kan dessa system simplifieras genom att ta bort intermediärer. Pengar kan skickas via kryptovalutor på nya sätt vilket främjar för nya typer av finansiella tjänster. Kryptovalutor kan öppna upp finansiella system för aktörer och människor som för närvarande är exkluderade och sänka kostnaderna för inträdesbarriärer samt att kryptovalutor kan bidra till en bättre konkurrens inom finansiella sektorn.

21

4. RESULTAT FRÅN INTERVJUER

I denna del av rapporten presenteras resultatet från den primära datainsamlingen. Datan presenteras i tematisk form där information från var och en av intervjuerna sammanvävs under de tematiska rubrikerna.

4.1 Traditionella utlandsbetalningar

4.1.1 System

Bank Y använder en ganska stor mängd interna system för att hantera processer och processningen av betalningar internt. Vid utlandsbetalningar menar Informant Y att information och instruktioner skickas via SWIFTs funktion. Han fortsätter förklara att SWIFT är en sammanslutning av banker, globalt sett är det långt ifrån alla banker som är sammanslutna men han menar att SWIFT är en självklar kanal att gå via för Bank Ys utlandsbetalningar. Informant Y säger att Bank Y är anslutna till SWIFT gpi7 och han tolkar SWIFT gpi som en reaktion på blockkedjetutmaningen.

Informanterna X förklarar att även dom använder sig av en mängd olika system för utlandsbetalningar exempelvis är det olika system som tar emot respektive skickar betalningar. Däremot säger dom att de är mitt i processen att byta ut och konsolidera de äldre systemen mot ett enda nytt system. Bank X använder sig också av betalningskanalen SWIFT och är även dom anslutna till SWIFT gpi.

4.1.2 Processen för utlandsbetalningar

Informant Y säger att en utlandsbetalning börjar med att en kund instruerar Bank Y om en betalning och om de är avsändande bank ska de debitera kundens konto och kreditera mottagarens konto i den andra banken någonstans i världen. Företag använder oftast internet-tjänster medan privata kunder använder sig av internet eller kontor för att instruera om en betalning. När kunderna ska komma åt de tjänster som behövs för att genomföra utlandsbetalningar finns det en uppsjö av olika interna processer såsom säkerhetshantering, identifikation och liknande, som involveras. Därefter tas betalningsinstruktionen in i Bank Ys betalprocessningssystem, där skapas ett SWIFT-meddelande och de bokför sig själva mot deras reskontror där deras konton finns. Diverse kontroller utförs såsom validering av betalning, sanktionskontroller etcetera. Informant Y säger att det finns statisk data i deras system som förklarar hur en viss betalning ska styras. Exempelvis om en avsändare säger: “Skicka till en mottagare i Japan.”, då finns det ett register i deras system som säger att om det är en betalning till Japan i den japanska valutan Yen, så skickas betalningen via deras korrespondentbank i Japan. Det går via korrespondentbanken även om mottagarens konto finns i en annan bank. Det som egentligen händer är att ett SWIFT meddelande skickas till korrespondentbanken och om mottagarens konto finns där säger meddelandet att kontot i Bank Y ska debiteras och mottagarens konto ska krediteras. Befinner sig mottagarens konto i en annan bank ber Bank Y korrespondentbanken att vidarebefordra uppdraget i lokal clearing, vanligen genom ett clearing hus, vilket innebär att korrespondentbanken ber mottagarbanken att kreditera mottagarens konto.

Informant Y förtydligar sin förklaring genom att säga att de har kontrakt med olika banker runt om i världen som är Swift-anslutna där de har Nostrokonton. Om Bank Y

7 SWIFT global payments innovations - ett initiativ för att förbättra systemet för

22

inte har ett nostrokonto i den mottagande banken så tas pengarna från närmaste bank där Bank Y har nostrokonton i regionen.

Informanterna X beskriver processen för utlandsbetalningar i likhet med Informant Y och säger dessutom att utlandsbetalningar inom Europa är mycket effektivare än utlandsbetalningar till Asien (som Informanterna X tar som exempel) eftersom det inte behövs intermediärer för utlandsbetalningar innanför Europas gränser. Utanför Europa är inte alla banker SWIFT-anslutna och då krävs det intermediärer i form av korrespondentbanker och clearing hus för att pengarna skall kunna nå mottagarbanken. Är både avsändarbanken och mottagarbanken SWIFT-anslutna involveras inte clearing hus.

4.2 Blockkedjebaserade utlandsbetalningar

4.2.1 Processen för utlandsbetalningar

Informant Y menar att problemet med blockkedjan ur ett betalperspektiv är hur man bygger upp nätverket med mottagarbanker som gör att banken får en bra nåbarhet, att kunna nå dem som ens kunder vill kunna nå. Det är fördelen med SWIFT, man kan nå vilken annan bank som helst, direkt eller via intermediärer. Ska man bygga upp en typ av nätverk med blockkedjeteknik kommer det att ta tid, även om Informant Y menar att det troligtvis kommer att hända med tiden.

Informant Y menar att Bank Y framförallt är ute efter realtidsaspekten, så att de kan få momental bokning på både avsändarsidan och mottagarsidan. Men så som den nuvarande strukturen ser ut för utlandsbetalningar så ser inte Informant Y att blockkedjelösningar kan lösa det ännu. Informant Y menar att behovet av intermediärer alltid kommer finnas så länge inte alla banker är anslutna till samma nätverk. Nostrokonton kommer förmodligen inte heller att påverkas i någon större grad. Tänker man sig att nårbarheten blir densamma med betalningslösningar via blockkedjeteknik som med SWIFT så förändras inte behovet av nostrokonton. Har Bank Y exempelvis en intermediär i Brasilien behövs nostrokonton där eftersom nårbarheten inte sträcker sig ända ut till alla mindre banker runt om i brasilien. Det handlar således mer om en affärsrelationsfråga än själva tekniken.

Informant Y tror att det kommer att uppstå olika konsortier/klubbar som använder olika typer av lösningar snarare än att en global blockkedja skulle ersätta hela nätverk som SWIFT. Det kommer i sådana fall bli en utmaning att ansluta sig till flera av dessa och samtidigt hålla nere kostnaderna menar Informant Y. Detta eftersom det uppstår olika initiativ i olika delar av världen, det kan vara lättare att samarbeta nationellt i vissa avseenden eftersom problemen oftare överensstämmer. Informant Y menar att interoperabilitet mellan dessa kommer att komma efterhand men att det inte är första steget som tas.

Informanterna X tror i likhet med Informant Y att utlandsbetalningar kommer att ske genom blockedjeteknik i framtiden, men att det inte kommer vara möjligt förrän problemet med fiat pengar på liggaren är löst. Informanterna X förklarar att det finns ett intresse hos olika Centralbanker att utveckla statliga e-valutor men att tiden får avgöra när detta kommer att ske. Fram till dess, menar Informanterna X, är det nödvändigt att använda sig av samarbeten med korrespondentbanker för att kunna nå ut till alla banker.

23

Dalsenius förklarar hur processen för blockkedjebaserade utlandsbetalningar inom Plingpay går till och förklarar att det börjar med att Plingpay tar in en betalning i exempelvis svenska kronor, därefter växlar de till Bitcoin och skickar betalningen till en av deras partnerväxlar någonstans i världen. Partnerväxeln växlar bitcoin till lokal valuta och kör det genom det lokala banksystemet. Dalsenius påpekar att det är det enklaste flödet och att Plingpay byggt olika algoritmer för att matcha och se när de behöver skicka pengar och när det inte behövs. Dalsenius menar att valet av Bitcoin som kryptovaluta beror på att den är så utbredd och att Plingpay är beroende av partners som kan hantera kryptovalutor.

4.3 Tid, kostnad säkerhet

4.3.1 Tid

Historiskt sett brukar en normal betalning ta två dagar. Förr var processen relativt manuell, även om det skickades elektroniska meddelanden, som SWIFT-meddelanden, togs betalningen emot och behandlas manuellt av relativt stora organ inom banken innan de kunde vidarebefordras. Nu har tiden för normala betalningar gått ner till i princip en dag. Genom SWIFT gpi går det ännu snabbare, men exakt när realtidsbetalningar blir standardinternationella vågar Informant Y inte svara på. Däremot spekulerar han om att det inom vissa marknader kan komma att bli så inom ett spann på 10-15 år. Han tror även att denna utveckling kommer vara till följd och bestå av en variation mellan blockkedjeteknik och mer traditionella betalningssätt. Vidare förklarar han att vi i Sverige som är vana vid Swish och annat som går momentant, kanske har svårare att föreställa oss utmaningen med denna typ av förändring på den globala marknaden. Informanterna X menar att utlandsbetalningar tar olika lång tid beroende på vad det är för typ av betalning, vem som är mottagaren och om det går via korrespondentbanker eller inte. Med SWIFT gpi borde det inte ta längre tid än några timmar men tidsaspekten är fortfarande beroende av hur realtids-operationell mottagarbanken är.

Informant Y förklarar att en överföring på en privat blockkedja kan ta någon eller några sekunder. Hade kunderna däremot haft en wallet (konto) på blockkedjan hade man kanske kunnat få ner det till nanosekunder, men han menar att det förmodligen är en fråga som hör till framtiden.

Dalsenius berättar att deras lösningar kunde ta upp till en bankdag och det oftast berodde på att det tog en bankdag i mottagarlandet att skicka ut pengarna till bankkontot.

4.3.2 Kostnad

Eftersom kostnadssättningen ingår i Bank Ys affärsstrategi går Informant Y inte in direkt på hur prissättningen görs. Däremot förklarar han att kostnadskomponenterna påverkas delvis av interna system som finns för deras betalningsprocesser. Exempelvis behövs reskontrasystem för att tillhandahålla konton åt deras kunder och även betalprossessningssystem. Kostnaden kan även påverkas olika beroende på vilken marknad man talar om. Exempelvis om en bank har förvärvats av Bank Y kan denna sitta på äldre system och det kan ta ett tag innan omstruktureringen är genomförd vilket kan påverka kostnaden.

Kostnaden för SWIFT är individuellt avtalad mellan banken och SWIFT. I samma linje som Informant Y menar informanterna X att prissättningen är någonting mellan banken

24

och kunden men den påverkas av olika faktorer som nostrokonton hos korrespondentbanker, vilka bidrar till en stor del av kostnaden.

Dalsenius förklarar att det är många som inte vet vad utlandsbetalningar egentligen kostar och menar att kostnaderna ofta är dolda. Han berättar också att en utlandsbetalning via en bank brukar kosta mellan 10-20% av summan som skickas. Dalsenius nämner också att FN har ett mål att alla utlandsbetalningar ska kosta mindre än 3% av själva betalningen, vilket han säger att Plingpay klarar av att leva upp till. 4.3.3 Säkerhet

Informant Y beskriver att det Idag krävs processer som hanterar avstämningen som ser till att betalningen genomförs, dvs. avstämmer när ansvaret går över från avsändare till mottagare. Blockkedjan löser detta problemet eftersom betalningen blir momental och kan inte reverseras, tekniken validerar och garanterar korrekthet. Idag finns det avdelningar som hanterar exempelvis bokning på nostrokontot i banken och bokning av samma banks nostrokonto hos mottagarbanken samt avstämning mellan kontona, vilket inte skulle behövas med blockkedjetekniken.

I linje med detta förklarar informanterna X att det kan uppstå fel i samband med utlandsbetalningar, främst om mottagarbanken är utanför Europa. Detta eftersom banker inom Europa använder sig av IBAN-nummer8, vilket inte används utanför Europa. Utan IBAN-nummer går det inte att validera att ett konto fortfarande är i bruk vilket innebär att fel oftare uppstår.

Informant Y förklarar även att lagen kräver att penningtvättskontroller och sanktionskontroller utförs, vilket idag tvingar banker och andra finansiella institut att använda sig av privata blockkedjor istället för publika blockkedjor då dessa kontroller inte kan garanteras i öppna blockkedjor.

Dalsenius menar att utlandsbetalningar via blockkedjetekniken är säkrare vid en jämförelse med banksystemen då de till stor del bygger på tillit och att man litar på att bankerna gör rätt. Det kan ju hända att enskilda personer inom banken gör fel ibland. Vid blockkedjebaserad teknik sker allt automatiskt och systemet är transparent i den bemärkelsen att alla kan följa en betalning och se adresser i liggarna i blockkedjan.

4.4 Blockkedjetekniken i bankindustrin

4.4.1 Fördelar med blockkedjetekniken

Informant Y föreställer sig att spridningen av blockkedjebaserade lösningar kommer resultera i flera olika konsortier/klubbar som använder olika blockkedjor. Han misstänker att anslutningskostnaden kommer bli lägre än idag vilket gör att institut lättare kan ansluta sig och att det kanske är billigare för småbanker att använda sig av blockkedjenätverket än t.ex. SWIFT. Med en del av blockkedjetillämpningarna skulle en mindre bank kunna koppla upp sig direkt med mottagande bank och på så sätt gå runt intermediärer. En svårighet med denna lösning är uppbyggnaden av bankens nätverk, det vill säga kundbasen, de som har konton i banken, betalflöden och mönster.