Examensuppsats

Fastighetsvetenskap: Examensarbete 15 hp, FF321F VT 2018

Strategier vid fastighetsinvesteringar En intervjustudie av fastighetsbolag

Strategies in real estate investments An interview study of real estate companies

Handledare: Författare:

Karin Staffansson-Pauli Henrik Andersson

Johan Hallberg

Abstract

Title: Strategies in real estate investments, an interview study of real estate companies Subject, course: Real Estate Science, Bachelor thesis (15 credits)

Authors: Henrik Andersson & Johan Hallberg Advisor: Karin Staffansson Pauli

Keywords: Strategy, investment decisions, deviation, real estates

The purpose of this study is to investigate what factors could cause real estate companies to deviate from its original real estate investment strategy and find out how they reason when entering a new geographic area or real estate segment.

Real estate companies usually have an investment strategy on real estate purchase and divestiture. Previous research shows that deviations occur from these and in some cases only parts of the strategy is realized. However, there is no explanation on what cause these

deviations. This study contributes therefore by exemplifying these factors to enhance understanding their reasoning when entering a new geographic area or a new segment.

The method applied to gather empirical data is by using qualitative interview technique on respondents with knowledge about the companies’ investment strategies using semi-structured interviews. Out of the five respondents two are listed on the Swedish stock market, one is owned by a municipality and two are privately owned. They all have in common to be owners of their properties and act in areas of growth. Three given questions were added by follow-up questions. The collected data was recorded and thereafter transcribed to be able to analyze and look for connections in line with the purpose of the study and relevant theories set in mind.

The results of the analysis emanated into the following factors that could cause real estate companies to deviate from their investment strategy: profitability, individual knowledge of the employees, political decisions, too high construction prices, sustainability, environment and goodwill. Only one of the real estate companies did in fact deviate from its investment strategy due to a political decision from the members of the board, moreover its owner.

Sammanfattning

Titel: Strategier vid fastighetsinvesteringar, en intervjustudie av fastighetsbolag Ämne: Fastighetsvetenskap, Kandidatuppsats (15 hp)

Författare: Henrik Andersson & Johan Hallberg Handledare: Karin Staffansson Pauli

Nyckelord: Strategi, investeringsbeslut, avvikelser, fastigheter

Studiens syfte är att undersöka vilka faktorer som kan få fastighetsbolag att avvika från sina fastställda investeringsstrategier och hur de resonerar vid inträde på ett nytt geografiskt område eller nytt fastighetssegment.

Det är vanligt förekommande att fastighetsbolag har en fastställd och uttalad

investeringsstrategi vid förvärv och avyttring av fastigheter. Tidigare forskning visar att det förekommer avvikelser från dessa och att det i vissa fall endast är vissa delar av strategin som verkligen verkställs. Det saknas dock förklaringar till vad som kan få bolagen att göra dessa avvikelser. Studiens bidrag är därför att ge exempel på dessa faktorer samt ge ökad förståelse för deras resonemang vid inträde på nytt geografiskt område eller nytt fastighetssegment.

Den använda metoden för insamling av empirin är genom kvalitativa intervjuer av

respondenter med kännedom om bolagens investeringsstrategier. Av de fem respondenterna i studien är två av bolagen börsnoterade, ett är kommunalt och två är privata. Gemensamt för alla bolagen är att de äger sina fastigheter och är verksamma endast i tillväxtorter. Tre givna frågor har följts upp av eventuella relevanta följdfrågor. Intervjumaterialet har spelats in och därefter transkriberats för att kunna analyseras utifrån den aktuella frågeställningen och studiens syfte samt för att göra kopplingar till för studien relevant teori.

Resultatet av analysen har mynnat ut i att följande faktorer kan få fastighetsbolag att avvika från sina investeringsstrategier: lönsamhet, individuell kunskap hos anställda, politiska beslut, för höga byggpriser, hållbarhet och miljö samt goodwill. Endast ett av de studerade

fastighetsbolagen har de facto avvikit från sin investeringsstrategi till följd av politiskt beslut från det kommunala bostadsbolagets styrelse tillika ägare.

Förord

Den här kandidatuppsatsen är skriven våren 2018 av två studenter på Malmö Universitet vid fakulteten för Kultur och Samhälle. Först och främst vill vi tacka alla som varit med under utbildningen.

Sedan vill vi även rikta ett stort tack till våra respondenter för att de tagit sig tid att medverka i vår intervjustudie och dela med sig av sina erfarenheter och kunskaper. Slutligen vill vi tacka vår handledare Karin Staffansson Pauli för hjälpen med att framställa denna uppsats.

Malmö 2018

Innehållsförteckning

1. Inledning ... 1

1.1 Bakgrund ... 1

1.2 Problemområde ... 2

1.3 Syfte och frågeställningar ... 2

1.4 Avgränsningar ... 3

2. Metod ... 3

2.1 Kvalitativ intervju ... 3

2.2 Urval ... 4

2.3 Reliabilitet, validitet och objektivitet ... 4

2.4 Tillvägagångssätt ... 5 3. Teori ... 7 3.1 Strategi ... 7 3.2 Effektiva marknader ... 8 3.3 Finansiellt beteende ... 8 3.4 Kluster ... 9 3.5 Humankapital ... 10 4. Empiri ... 12 4.1 Kort om respondenterna ... 12 4.2 Intervjufrågor... 13 5. Analys ... 24 6. Slutsats ... 28 Referenser ... 30 Bilaga 1: Intervjufrågor ... 32

1

1. Inledning

En grundsten i nationalekonomisk teori är antagandet om att varje enskild individ gör ett nyttomaximerande beslut - Economic man. Modellen om Economic man är förenklad och används främst för att göra det möjligt att kunna studera och analysera samhällsekonomin (Eklund, 2013). All tillgänglig information från marknaden tas in och processas för att därefter landa i ett väl avvägt beslut. I praktiken har det visat sig finnas begränsningar för människan att göra just dessa val på grund av den stora mängden information och människans oförmåga att ta hänsyn till alla tänkbara omständigheter som verkligheten omgärdas av, vilket kan leda till irrationella beslut.

Fastighetsmarknaden har varit utsatt för kriser genom åren, till stor del p.g.a. det stora behovet av kapital. Kapitalinsatsen kräver i regel finansiering med hjälp av långivare, en bank som lånar ut kapital med fastigheten som säkerhet. Aktörerna tycks göra olika bedömningar då de i stort sett har tillgång till samma information om marknaden och tillgång till finansiering. Trots detta sker transaktioner på marknaden kontinuerligt.

En definition på strategi kan vara att den är mer eller mindre avsiktlig. När strategin är avsiktlig är den formellt fastställd och utförs därefter enligt plan. Alternativt är strategin oavsiktlig och har då inte varit möjlig att förutse på förhand utan det visar sig först i efterhand vilket mönster som har följts. Det är vanligt med kombinationer av avsiktlig och oavsiktlig strategi. Vilken strategi företag använder sig av avslöjas av deras handlings- och

beteendemönster (Melander & Nordqvist, 2008).

Då den befintliga forskningen kan visa på översiktliga modeller som syftar till att förklara verkligheten saknas det mer djupgående och specifika förklaringar till varför fastighetsbolag väljer att avvika från sina strategier. Porter (1991) bekräftar att det inte studerats lika noga hur företagen verkligen uppfattar och slutligen agerar för att nå marknadsandelar.

Även Mintzberg (1978) menar att den avsedda strategin kan behöva ändras eftersom det kan dyka upp oförutsedda händelser i verkligheten som företaget måste förhålla sig till.

1.1 Bakgrund

Fastighetsbolag har strategier som en del av deras affärsmodell och den syftar till att inte bara ge intressenter ökad förståelse om företagets inriktning och orientering i en konkurrensutsatt omvärld utan även vad de gör. Den här studien undersöker vad som kan få fastighetsbolag att

2

avvika från sina investeringsstrategier vid förvärv och avyttring av fastigheter samt hur de resonerar vid inträde på ny geografisk marknad eller nytt fastighetssegment. Förklaringar finns ej dokumenterade i litteraturen och inte heller finns det att läsa om dem bland företagens pressmeddelande. Det faller sig därför naturligt att söka svaren genom semistrukturerade intervjuer.

1.2 Problemområde

Forskningen kring företags strategier och beteende är väl kartlagt genom decennier av forskning, inklusive hur styrning av bolagen har skett och deras skiftande sätt att möta en verklighet kännetecknad av osäkerhet (Mintzberg, 1978). Tidigare studier har visat på att det förekommer avvikelser inom bolag. Dock är det oklart vilka faktorer som är avgörande när och om företagens förvärv och avyttringar av fastigheter går utanför deras avsedda strategi. Det finns därmed en lucka av både kunskap och förståelse om hur aktörer i

fastighetsbranschen tänker och agerar i verkligheten. Det tycks inte finnas några incitament för aktörerna i fastighetsbranschen att öppet tala om och när de avvikit från sin avsedda strategi. Trots att strategin kan vara offentlig och kan finnas beskriven i årsredovisningar behöver den således inte nödvändigtvis stämma helt överens med företagens verkliga agerande. Denna studie kan därför bidra till förståelse för vilka faktorer som kan få fastighetsbolag att avvika från sina investeringsstrategier.

1.3 Syfte och frågeställningar

Syftet med den här studien är att ge ökad förståelse för vilka faktorer som kan få

fastighetsbolag att avvika från sina fastställda investeringsstrategier och hur de resonerar vid inträde på ny geografisk marknad eller nytt fastighetssegment.

Frågeställningar

• Vilka faktorer kan få fastighetsbolag att avvika från sin fastställda investeringsstrategi?

• Hur resonerar dem då de går in på en ny geografisk marknad eller nytt

3

1.4 Avgränsningar

Studien är begränsad till att endast omfatta svenska fastighetsbolag med ägarroll i tillväxtorter som t.ex. Malmö, Göteborg och Stockholm. Fem stycken aktörer bedöms vara tillräckligt för att kunna svara på vår frågeställning.

2. Metod

Den kvalitativa metoden i form av en intervjustudie har valts då den lämpar sig för vår studie då den betonar ett induktivt synsätt på förhållandet mellan teori och forskning. Det induktiva synsättet innebär att teorin genereras av de insamlade observationerna. Det innebär att det är utifrån observationerna och teorin som forskaren kan dra sina slutsatser. Det är dock av vikt att vara medveten om att det är vanligt förekommande att den genererade teorin inte

nödvändigtvis leder till mer än bara empiriska slutsatser. Dock kan andra teorier användas som en bakgrund till kvalitativ forskning (Bryman, 2011).

När man arbetar efter ett induktivt angreppssätt så börjar man i verkligheten och söker sedan mönster som kan utmynna i teorier eller modeller. Med det induktiva angreppssättet kan man studera ett område utan att gå in med befintlig teori och istället formulera den utefter den empiriska data som samlas in (Bryman, 2011).

Då det saknas information om vilka faktorer som kan få fastighetsbolag att avvika från sina strategier i litteraturen lämpar sig den kvalitativa metoden med intervju väl. Enligt Bryman (2011) möjliggör den kvalitativa metoden nämligen för forskaren att ställa just de frågor som bedöms relevanta för den aktuella frågeställningen.

2.1 Kvalitativ intervju

I och med att en kvalitativ intervju är flexibel lämpar den sig väl för vår undersökning. Den semistrukturerade intervjun är en av formerna på den kvalitativa intervjun. Den ger möjlighet att kombinera en viss struktur och är samtidigt ett forum för respondenten att relativt fritt utveckla sitt svar som forskaren sedan analyserar och drar slutsatser utifrån (Bryman, 2011).

Enligt Bryman (2011) karaktäriseras den semistrukturerade intervjun av att den riktar sig mot den intervjuades intresse och kan anta flera olika spårberoende på vad respondenten anser vara av betydelse och relevant för studien. Den är öppen genom att den ger möjlighet för intervjuaren att ställa följdfrågor då forskaren söker djupa och välutvecklade svar och gärna

4

med omfattande detaljrikedom. Den semistrukturerade intervjun ska också öppna upp för att låta respondenten intervjuas vid flera tillfällen.

2.2 Urval

Urvalet av respondenter gjordes på basis av att fastighetsbolagen skulle vara aktiva på den svenska fastighetsmarknaden. Kravet var också att de aktuella bolagen skulle vara ägare till fastigheterna. Företagens storlek avseende antal anställda eller omsättning togs ingen hänsyn till.

2.3 Reliabilitet, validitet och objektivitet

Reliabilitet eller forskningens tillförlitlighet handlar om i vilken utsträckning forskningen går att upprepa och ge återkommande samma resultat, vilket i så fall gör forskningen tillförlitlig. Forskningen är i sådana fall inte påverkad av varken slumpen eller andra tillfälligheter. Reliabilitet kan delas in i extern och intern reliabilitet. Den externa reliabiliteten handlar om i vilken utsträckning studien kan göras om av andra forskare. Den sociala miljön och

forskarnas personliga och sociala uppfattning kan göra det svårt att till fullo göra om en exakt likadan studie som den föregående. Det ges förslag på hur man kan kringgå detta, bland annat genom att forskaren anammar samma roll som föregående forskare. Detta för att göra

resultatet jämförbart med det som setts eller hörts under den ursprungliga intervjun. Den interna reliabiliteten handlar om att forskarna går ihop och definierar tillsammans sina tolkningar av det inhämtade materialet (Bryman, 2011). För att förbättra reliabiliteten kan kontrollfrågor användas för att kontrollera att respondenten är konsekvent och svarar likadant igen på samma fråga (Björklund & Paulsson, 2012).

Björklund och Paulsson (2012) skriver att validitet är i vilken grad man faktiskt mäter det man avsett att mäta. Medan Bryman (2011) menar att validiteten handlar om graden av

överensstämmelse mellan de slutsatser som kan dras och om det finns något samband mellan dem. Även validitet kan delas in i extern och intern validitet. Den interna validiteten handlar om att det ska finnas överensstämmelse mellan forskarens observationer och det teoretiska resonemang som förs. Den externa validiteten handlar om i vilken utsträckning resultaten kan kopplas till andra fenomen i omvärlden. Det är svårare att hålla en hög extern validitet för den kvalitativa forskaren då dennes undersökningar oftast är begränsade i urval och enstaka fall

5

(Bryman, 2011). För att förbättra validiteten i en intervjustudie kan intervjuaren formulera klara och tydliga frågor och också rikta sig mot rätt målgrupp (Björklund & Paulsson, 2012).

Objektivitet handlar om i hur stor grad personliga värderingar av de medverkande i studien kan ha inverkan på forskningsresultatet. För att förbättra objektiviteten kan forskaren förhålla sig sakligt genom att undvika sakfel, undvika forskarens subjektiva värderingar av fakta som ska presenteras i studien. Slutligen betonas att undvika värdeladdade ord för att visa på ett neutralt förhållningssätt (Björklund & Paulsson, 2012).

2.4 Tillvägagångssätt

Studien inleddes med att ta kontakt med fastighetsbolagen via telefon alternativt e-post. Fastighetsbolagen valdes ut slumpmässigt utifrån att de uppfyllde kriterierna om att vara verksamma på tillväxtorter samt äga sina fastigheter. Respondenter villiga att ställa upp på intervju bokades in för antingen ett fysiskt möte eller kontakt via telefon. Därefter inleddes den semistrukturerade intervjun enligt Bilaga 1 med möjlighet till följdfrågor och dessa återfinns under avsnittet Empiri. Var intervju inleddes med att be respondenten om sitt godkännande för inspelning av samtalet, vilket skulle underlätta analysarbetet i ett senare skede. När alla intervjuer hade genomförts påbörjades en ordagrann transkribering av intervjumaterialet. Gallring av det transkriberade materialet utfördes med syftet att behålla endast det material med relevans för studiens syfte och frågeställning. Nyckelord samlades i en överskådlig matrix för att underlätta det efterkommande analysarbetet (Se Tabell 4). I analysen söktes det efter samband och mönster när respondenternas svar jämfördes med varandra och försök till möjliga kopplingar till rådande teorier gjordes. Detta för att kunna dra adekvata slutsatser.

I tabellen nedan sammanställs respondenterna, intervjutyp och varje intervjus varaktighet. Totalt omfattar studien fem intervjuer. Tre av dessa genomfördes på plats hos respektive bolag och de två resterande genomfördes via telefon.

6

Tabell 1. Tabellen visar intervjutyp och varje intervjus varaktighet.

Som tabellen ovan visar kan fysiska möten leda till något längre intervjuer och därmed möjligtvis ge större chanser till mer djupgående svar och resonemang.

7

3. Teori

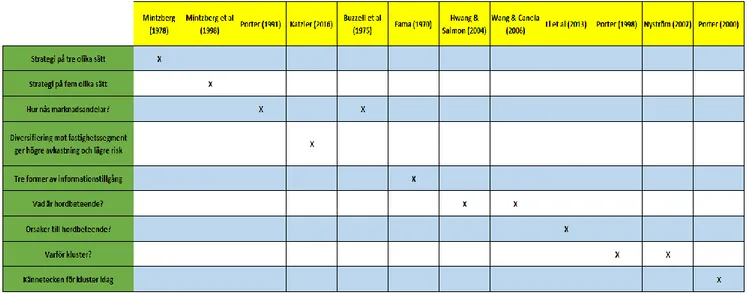

Här nedan presenteras fem olika och för studien relevanta teoriavsnitt. De utgör grunden för analysen och gör det möjligt att koppla den insamlade empirin till rådande teorier.

3.1 Strategi

Initialt beskrevs strategi på tre olika sätt. Det första sättet var interaktiviteten mellan en dynamisk omvärld och byråkrati inom organisationen. Det andra sättet var att strategi tycks följa ett tydligt mönster över en tidsperiod. Det tredje sättet var att de avsedda strategierna påverkas av de uppkomna strategierna som resulterar i de faktiskt genomförda strategierna (Mintzberg, 1978).

På senare tid har definitionen och innebörden av strategi ändrats. Enligt Mintzberg, Ahlstrand

och Lampel (1998) strategi sammanfattas som:plan, manöver, mönster, position och

perspektiv. Strategi som plan anger att det handlar om en medveten handling för att ta sig an

en given situation och att nå konkreta mål. Strategi likställs med plan. Strategi som manöver används för att påverka omgivningen bestående av konkurrenter, kunder men också anställda och investerare. Syftet kan vara att ge sken av att företaget har för avsikt att utvecklas i en viss riktning. Strategi som mönster handlar om att handlingar i efterhand kan urskönjas över tid och visar vad företaget verkligen har gjort. Här finns både avsiktliga och oavsiktliga inslag. Strategi som position anger företaget i förhållande till konkurrenter. Det kan här handla om marknadsandelar och produktutbud. Strategi som perspektiv handlar om det kollektiva tänkandet och företagskulturen, normer och värderingar.

En central fråga sedan strategiforskningens uppkomst har varit att kartlägga vad som avgör om företagens strategi lyckas eller fallerar. Det har forskats och tagits fram ramverk som kan förklara vissa företags framgångar. Det har dock inte studerats lika noga hur företagen verkligen uppfattar och slutligen agerar för att nå marknadsandelar (Porter, 1991).

Enligt (Katzler, 2016) kan en fastighetsportfölj ge 5 % högre avkastning och lägre risk genom att diversifiera mot olika fastighetssegment istället för att diversifiera mot olika geografiska områden.

Buzzell, Gale och Sultan (1975) ger tre tänkbara förklaringar till kopplingen mellan

8

Skalfördelar innebär att företaget har en kostnadseffektivare hantering av inköp, tillverkning och marknadsföring. En stark marknadsställning ger företaget ett övertag vid förhandlingar och gör det också möjligt för företaget att styra prissättningen. Ledningens förmåga innebär att de är skickliga på kostnadshantering och har förmåga att öka personalens effektivitet, vilket gör det lättare för företaget att behålla sin position när de väl tagit sig in på ett nytt marknadsområde.

3.2 Effektiva marknader

Effektiv marknad är en teori som säger att priset på en tillgång kan bedömas utifrån tre former: stark, mellanstark och svag form. De tre nivåerna är hierarkiskt uppbyggda och den starka formen förutsätter att de underliggande är uppfyllda (Gavelin & Sjöberg, 2012). Fama (1970) liknar den starka formen vid en monopolliknande ställning där endast ett fåtal har tillgång till väsentlig information. I den mellanstarka formen tas all allmän information i beaktning medan den svaga formen endast tittar på historiska avkastningar och observationer (Fama, 1970).

3.3 Finansiellt beteende

Enligt Gavelin och Sjöberg (2012) kan finansiellt beteende studeras vid investeringsbeslut av finansiella tillgångar såsom fastigheter och kan kännetecknas av följande s.k. kognitiva misstag: självöverskattning, optimism, representativitet och hordbeteende.

Självöverskattning handlar om tendensen att överskatta sin egen förmåga. Exempelvis kan en lyckosam investerare tillskriva sin framgång i en stigande marknad till sin egen förmåga medan motgångar förklaras som otur (Gavelin & Sjöberg, 2012).

Optimism kan uppstå då investerare tenderar att skriva fram en hög tillväxt av ett bolag långt in i framtiden vilket leder till en orimligt hög värdering av företaget (Gavelin & Sjöberg, 2012).

Representativitet är ett samlingsnamn för flera beteenden som handlar om att människan tar till förenklade metoder pga. av bristande informationsunderlag. Några av dessa är små

sampel, förankring och tillgänglighet. Små sampel innebär att dra slutsatser utifrån endast ett

9

sitt beslutsunderlag. Tillgänglighet går ut på att ta hänsyn till olika så kallad anekdotisk information som man har tagit del av via t ex massmedia (Gavelin & Sjöberg, 2012).

Hordbeteende, även känt som flockbeteende, uppstår när intresset för en marknad ökar och allt fler lockas och dras med i en allmän optimism. Optimism kan uppstå utav att den

tursamme investeraren gärna berättar om sin framgång för andra och på så vis kan det leda till bubblor. En annan orsak till hordbeteende kan relateras till grupptryck och viljan att

identifiera sig med en särskild grupp och att hänga med dem i utvecklingen (Gavelin & Sjöberg, 2012). Hordbeteende förekommer oftare på tillväxtmarknader snarare än på mättade marknader. Typiskt för hordbeteende är att aktörerna inte agerar efter marknadens

förutsättningar längre utan tar sina beslut mer på självständig grund (Hwang & Salmon, 2004); (Wang & Canela 2006). Hordbeteende kan bero på individuella problem såsom ledningens incitament, ledningens partiska beteende och begränsad rationalitet. Ledningens beslut som kännetecknas av hordbeteende kan få dramatiska följder då de väljer att gå utanför den fastställda strategin (Li et al, 2013).

3.4 Kluster

Kluster kännetecknas av att företag i samma bransch lockas att etablera sig i närheten av

varandra (O’Sullivan, 2012). O’Sullivan (2012) pekar på följande ekonomiska krafter,

agglomerationsfördelar, som leder till att kluster uppstår: de skalfördelar som uppstår då

företag kan dela på insatsvaror, att kunna dela på tillgänglig arbetskraft, ökad produktivitet

och löner till följd av förbättrad matchning av kompetens och företag och slutligen att

anställda och företag dras till städernas kunskapsöverflöd, lärande och sociala möjligheter. Kluster kan också leda till att företag har anledning att mäta sina prestationer gentemot

varandra, vilket i sin tur kan leda till att förbättra möjligheterna för innovation. Avslutningsvis kan kluster sänka tröskeln för nyetablering av företag (Porter, 1998). Enligt Nyström (2007) har industrins struktur och de ekonomiska krafterna i form av klusterbildning betydelse för ett företags beslut om att gå in på vissa marknader. Sättet att se på kluster och lokalisering har trots förändringar i teknologi och konkurrens gjort att det fortfarande är aktuellt med kluster men med vissa skillnader. Idag ligger nämligen fokus på vikten av ekonomi kännetecknad av ökad komplexitet, kunskapsintensitet och dynamik (Porter, 2000).

10

3.5 Humankapital

Humankapital beskrivs som ett samlat värde av ett företags medarbetares individuella förmåga, kunskap, skicklighet, motivation, erfarenhet, kreativitet och innovationsförmåga. Även kunskapsflödet och dynamiken i företaget måste beaktas. Det syftar i praktiken till att ta hänsyn till om medarbetarnas kunskap utvecklas, om dessa kunskaper används i företaget och om kunskapen sprids inom företaget. En särskild egenskap med humankapital är att det inte ägs av företagen utan istället av de anställda (Ax, Johansson och Kullvén, 2015).

Här nedan definieras för studien relevanta begrepp: Avkastning på eget kapital definierar Modigliani och Miller (1958) som en ström av intäkter som fysiska tillgångar ger över tid, vilket kan likställas med vinsten fördelat på aktiekapitalet.Avkastning på totalt kapital

definierar Grant (2016) som ett prestationsbaserat jämförelsemått som inkluderar förutom eget kapital även lånat kapital. Lönsamhet definieras generellt som ett företags vinstmarginal multiplicerat med kapitalomsättningen (Hamberg, 2001). Förvaltningsresultatet syftar till att visa hur väl företaget har skött den löpande förvaltningen och tar inte hänsyn till vinster eller förluster vid försäljning av fastigheter. Förvaltningsresultatet definieras som driftöverskott minus avskrivning på fastigheterna, central administration och finansnetto (Fastighetsnytt,

2015).Avtagande avkastning kännetecknas av att produktionskostnaderna ökar utan att för

den delen leda till ökad produktivitet. Anledningen är att resurserna är begränsade och en ökning av produktionstakten görs därför till en allt högre resursförbrukning, vilket leder till högre kostnader. Producenten tvingas att upphöra med produktionen för att inte dra på sig stigande kostnader (Eklund, 2013).

11

Sammanställningen över studiens teoriavsnitt visar definitionen på strategi och hur den har förändrats över tid. Från början bestod den av endast tre grundpelare som senare har utökats till att omfatta fem grundpelare. Efterhand som företagen och samhället förändras går också nya slutsatser att dra utifrån hur de har agerat och förhållit sig till verkligheten (Mintzberg, 1978; Mintzberg et al, 1998).

12

4. Empiri

De olika bolagens ägarstruktur och geografisk hemvist framgår av tabellen nedan. Även inom vilka fastighetssegment de verkar samt deras finansiella nyckeltal anges. De har olika

ägarstruktur men verkar alla inom tillväxtorter och med fokus antingen på bostadsfastigheter eller kommersiella fastigheter. Då de använder sig av olika finansiella nyckeltal försvårar det en direkt jämförelse.

Tabell 3. Bolagsöversikt. Tabellen sammanställer bolagens ägarstruktur, geografisk hemvist,

fastighetssegment samt finansiella nyckeltal för respektive bolag.

Som tabellen visar använder bolagen sig av olika typer av finansiella nyckeltal. Bolagen är alla verksamma inom tillväxtorter. För studien valdes bolag med olika ägarstrukturer för att få deras olika synsätt på investeringar. Fastighetssegmenten som bolagen är aktiva inom är jämnt fördelat mellan bostäder och kommersiella fastigheter.

4.1 Kort om respondenterna

Person A, Transaktionsansvarig Bolag A

Person A är gymnasieutbildad och har jobbat på Bolag A i ett par år. Person A har jobbat i fastighetsbranschen sedan 80-talet i olika roller som konstruktör, värderare, på bank med fastighetsrelaterade frågor, eget konsultföretag i 15 år inom fastigheter. Person A:s nuvarande roll är Investment Manager, vilket innebär att han är ansvarig för bolagets

fastighetsinvesteringar.

Person B, vice-VD/affärsutvecklingschef Bolag B

Person B har arbetat på Bolag B sedan drygt tio år tillbaka. Först som fastighetschef sen marknadschef/vice-vd och nu som affärsutvecklingschef/vice-vd. Person B är utbildad på

13

lantmäterilinjen på KTH. Arbetsområdena har skiftat inom fastighetsfrågor, köp/försäljningar, utveckling och förvaltning.

Person C, Senior Investment Manager Bolag C

Person C är utbildad inom Fastighetsekonomi på KTH numera Samhällsbyggnad. Person C har erfarenhet som konsult och på bank ett antal år med fastighetsfrågor. På Bolag C har han varit i drygt 10 år och är affärsansvarig för transaktionsgruppen, vilket innebär att han ansvarar för att hålla ihop affärer vid köp- och säljtransaktioner.

Person D, VD Bolag D

Person D är utbildad civilingenjör och började i fastighetsbranschen på 90-talet med fastighetsförvaltning. Jobbar några sedan några år tillbaka på Bolag D och tillträdde VD-posten nyligen.

Person E, Fastighetschef Bolag E

Person E är utbildad civilingenjör i väg- och vattenbyggnad på LTH. Har jobbat på Bolag E i några år. Dessförinnan har han varit 30 år i bygg- och fastighetsbranschen.

4.2 Intervjufrågor

1. Hur skulle du beskriva er investeringsstrategi vid förvärv och avyttring av fastigheter?

Bolag A

Person A (2018) berättar att Bolag A har olika mål. Deras yttersta mål är dock att leverera avkastning på eget kapital till ägarna. Andelen eget kapital och andelen lånat kapital ska tillsammans uppfylla kravet på totalavkastning. Deras finansiella krav påverkar strategin. En annan strategi är hållbarhet. Grön finansiering är exempel på hållbarhet och är efterfrågat idag. Moderbolaget har hand om finansieringen. Där är det positivt att kunna låna in grönt kapital, vilket gör att de kan få en billigare rating, d.v.s. räntekostnad (Person A, 2018).

14

Person B (2018) berättar att Bolag B:s mål är att bygga 300 lägenheter årligen. Det betyder att de behöver ha minst 1500 lägenheter i sin projektportfölj. Det är långa ledtider från idé till färdig lägenhet och i bästa fall handlar det om 5 år. De har också exempel där det tar 10 år innan projekten stått färdiga. För att nå sitt mål så handlar det om att kalkylen måste gå ihop. Uthyrningen är ju inga problem, den sköter sig själv. De har nu tvingats säga nej till att starta projekt (styrelsens beslut) p.g.a. av att prisnivån är för hög. Det är ett avsteg från den plan de har lagt. Då kommer de inte att klara målet. De senast avslutade byggprojekten var under 2017, då prisnivån har legat någonstans ungefär på 25000–26000 kr/kvm i

produktionskostnad. I det senaste projektet ligger produktionskostnaden på 52000 kr/kvm, vilket gör att de förmodligen inte ska genomföra det. Person B (2018) nämner att för höga byggpriser är ett skäl till att de avviker från sin plan. I planen finns där finansiella mått som ska hållas och det kan de inte göra med sådana höga byggpriser. De köper på sig fastigheter som de antingen bebygger eller förädlar. Upplåtelseformen är enbart hyresrätter (Person B, 2018).

Bolag C

Bolag C ägs av pensionsfonder. De har ett långsiktigt tänk kring sina fastighetsinnehav och vill ha en ganska god exponering mot fastighetsmarknaden. Bolag C jobbar med sin strategi löpande och gör en rejäl översyn och förankrar strategiarbetet med styrelsen varje år. Exakt hur den ser ut är lite olika från år till år men i stora drag har det inte varit några drastiska

förändringar på senare tid. De ändrade docksin strategi för några år sedan då de valde att sälja

sin bostadsportfölj för att istället ägna sig åt kontor och handel med fokus på de största städerna i landet. Med handel menas i första hand cityhandel. Beslutet att göra sig av med sin bostadsportfölj var en bedömning utifrån hur de olika marknaderna utvecklade sig men det var också utifrån att de ville fokusera på det snävare tillgångsslaget för att bli bättre på det dem gör. De får bättre fokus på kontorsaffären om de inte har bostadsaffären att fundera på (Person C, 2018).

Strategin har varit att vara väldigt fokuserade på ett fåtal marknader och ett fåtal typer av objekt. Den enkla bakgrunden till det är att de bedömer att det är där de kommer att ha bäst tillväxttakt och därmed också bäst förutsättningar för en god hyresutveckling. Eftersom bolaget är stort gör det att de har svårare att styra om hela bolaget på kort tid och de kan inte ändra inriktningen på bolaget på ett års tid helt och hållet. Det skulle innebära att de skulle

15

sälja fastigheter för X miljarder kronor och köpa tillbaka i ett annat segment, det fungerar inte. Bolag C behöver istället hitta en modell som de tror ger en hög avkastning över tid (Person C, 2018).

Person C (2018) menar att Bolag C vill ha en god avkastning jämfört med hur det ser ut på marknaden i stort och som jämförelse är de med i Svenskt Fastighetsindex, SFI. Med SFI kan deras avkastning jämföras med marknaden i övrigt. Målet är att överavkasta med minst 0,5 % och det mäts rullande över en 10-årsperiod. Totalavkastningen ska alltid vara på minst 6,5 % från beståndet och då menas före eventuell hävstång av belåning (Person C, 2018).

Bolag D

Person D (2018) menar att deras investeringsstrategi är att leta efter hus med låga hyror i en reglerad marknad, vilket likställs med hus med lägenheter med låg standard. Det letar Bolag D efter så att de kan addera till ett värde genom att renovera och justera upp hyrorna (Person D, 2018).

Bolag E

Bolag E:s investeringsstrategi är förvärv och utveckling av befintliga fastigheter. De vill gärna komma över byggrätter i bra läge för att bygga bostadsrätter alternativt hyresrätter.

Upplåtelseformen beror på byggrättens läge och utformning. Stora lägenheter är svåra att hyra ut vilket kräver att de bildar bostadsrättsförening. Ett litet antal lägenheter är dyra att förvalta vilket gör dem olämpliga som hyresrätter (Person E, 2018).

Geografiskt är Bolag E koncentrerade till endast två tillväxtorter. I den ena orten har centralt läge varit målet, men de är inte främmande för andra läge om affären är god. Huvuddelen av fastighetsbeståndet består av bostäder men det finns rena kommersiella fastigheter också (Person E, 2018).

I den andra orten köptes ett helt bestånd för att få en stor marknadsandel till ett förmånligt pris och för etablering i orten. Även i den andra orten är huvuddelen bostäder men Bolag E har inte varit främmande för kommersiella förvärv (Person E, 2018).

16

2. Vilka faktorer kan få er att avvika från er strategi, gällande avyttring och förvärv av fastigheter?

Bolag A

Geografin avgör var tillgångarna ska vara placerade, vilket i sig kan vara begränsande. Geografi är inte alltid bra att prata om utan det är en följd av hur siffrorna ska kunna uppnås (Person A, 2018).

Bolag A håller huvudsakligen på med kontor men även lager, logistik och industrifastigheter. De intressanta kontorslägena sett till deras strategi och affärsplan blir i huvudsak A-läge. För att kunna leverera avkastningen som ägarna förväntar sig är det på de platser Bolag A måste finnas. En avvikelse till det kan vara att de förutspår en utveckling som inte längre stöder att finnas i ett specifikt A-läge. Anta att ett idag attraktivt område är gammalt om 100 år. Då kan Bolag A inte längre förvänta sig den positiva utvecklingen på det området utan då måste tillgångarna flyttas geografiskt för att kunna ge avkastning till ägarna (Person A, 2018).

Bolag A sålde år 2015 fastigheter i ett område i en av tillväxtorterna. Det är ett område som är både kontor och lager. Det byggdes på 60-70 talet och har aldrig lyft sedan dess utan det var kanske som bäst på 80-talet. Men sen på 90-och 00-talet har det mest gått neråt. Hyrorna har gått neråt, där är ingen ytterligare attraktivitet, inga nya företag flyttar dit utan det är de gamla som sitter kvar alternativt flyttar vilket leder till ökade vakanser. Då tas beslut om att gå ur det området. Person A (2018) menar att man har alltid dåliga hus över tid, dock ska de leverera över lång tid. Området kanske blir bra igen och då kan Bolag A gå in där på nytt. Om det kommer ytterligare en avfart kan området lyfta. Fördelen med att jobba i fastighetsbolag är att man arbetar i takt med stadens och samhällets ganska långa cykler av utveckling (Person A, 2018).

Bolag B

Bolag B säljer generellt aldrig någonting. Dock gjordes ett undantag år 2006-2007 då det såldes ett antal förskolor tillbaka till kommunen och samtidigt köpte Bolag B äldreboenden av

17

kommunen. Det var lite som en bytesaffär för att renodla för att Bolag B skulle jobba endast med bostäder (Person B, 2018).

En faktor som kan få Bolag B att avvika från sin investeringsstrategi är om priset på

fastigheten är för högt, vilket kan leda till att de bedömer att avstå från att investera (Person B, 2018).

Det var en diskussion år 2007/2008 när en angränsande kommun skulle sälja sitt bostadsbolag med ungefär 500 lägenheter och då fördes en diskussion inom Bolag B om att de skulle kunna köpa och inkorporera. Det innebar då att Bolag B skulle köpa fastigheter i en annan kommun och det ville varken deras ägare eller den angränsande kommunens bostadsbolags ägare. En ny ägare med ny politisk konstellation kan göra att man kanske tänker om. Men det vet ingen någonting om. Bolag B bygger också bostadskomplement, t ex har de byggt en

livsmedelsbutik. Faktorerna som fick Bolag B att överväga att avvika från sin investeringsstrategi var nog för att det i den angränsande kommunen fanns en liten förvaltningsenhet och att Bolag B då skulle kunna samordna det med förvaltningen i

hemkommunen, alltså en effektiv förvaltning och kunna erbjuda det som inte kan erbjudas i hemkommunen, vilket är hav (Person B, 2018).

Bolag C

Person C (2018) menar att Bolag C försöker styra det där lite mer långsiktigt och lägga fast en strategi där de kan ändra inriktning men att de inte har avvikit från sin investeringsstrategi. Tidigare jobbade de lite mer intensivare med affärer, det gjordes fler köp- och säljaffärer för att anpassa portföljen till att se ut som de vill att den ska se ut. Nu när marknaden har varit väldigt haussad av höga priser har Bolag C istället styrt om och jobbar istället mer med projektutveckling i den egna portföljen för att kunna utveckla deras befintliga fastigheter. Men Person C (2018) säger att det inte handlar om att avvika från deras strategi utan att de snarare har ändrat den. Person C (2018) berättar om att under sin tid på bolaget har Bolag C inte gjort några stora avsteg från deras strategi under det löpande året utan de har hållit ganska fast vid den fastställda strategin. Det skulle dock kunna hända att de hamnar i ett läge där de vill ändra sig. Strategin är ju gjord utifrån vissa antaganden om hur ekonomin i stort kommer att utveckla sig, hur hyresmarknaden och fastighetspriserna utvecklar sig. Det kan inträffa

18

plötsliga ändringar på marknaden och det skulle kunna innebära att Bolag C väljer att frångå sin strategi men att det inte finns något exempel då de gjort det, åtminstone inte i någon större skala (Person C, 2018).

Bolag D

Person D (2018) säger att de inte avviker från strategin men att när de har haft ett hus så pass länge att det är färdigrenoverat är målet avklarat. De renoverar bara lägenheterna vid

omflyttning. Bolag D går inte in och gör någon gammaldags renovering där de renoverar hela huset på en gång (Person D, 2018).

Det enda som skulle kunna få Bolag D till att avvika är att hela systemet ändras, det vill säga att de inte längre kan renovera och justera upp hyrorna. Men det ser Person D (2018) som ganska långsökt, eftersom det skulle betyda att man låter svenska hyresfastigheter förfalla.

Bolag E

En faktor som skulle kunna få Bolag E att avvika från sin investeringsstrategi är om tillgången på intressanta objekt är liten. De kan då tänka sig att pröva en ny marknad om de känner att det finns lönsamhet och om det passar in i det befintliga beståndet och i organisationen (Person E, 2018).

En annan faktor kan vara att utveckla en ny produkt för att hänga med i utvecklingen och leva upp till marknadens nya krav. På det sättet kan Bolag E skaffa sig marknadsfördelar.

De kan också avvika för att skapa goodwill och på så sätt vinna långsiktiga fördelar genom att etablera sig i exempelvis “svåra” område. Ytterligare faktorer kan vara att ändra företagets image genom att satsa mer på hållbarhet, miljö eller nydanande design. Slutligen kan det bli aktuellt att renodla verksamheten för att sänka kostnaderna (Person E, 2018).

Vilka av ovanstående faktorer är viktigast för er?

Lönsamhet både på kort och lång sikt samt att vara en attraktiv spelare på marknaden (Person E, 2018).

19

3. Hur resonerar ni inför beslut att gå in på en ny delmarknad? Är det olika beroende på det geografiska läget eller är det fastighetssegmentet som avgör?

Bolag A

Person A (2018) berättar att det beror på individerna och deras kompetens om orten. Som exempel nämns förhållandet Sverige - Danmark. En svensk har inte samma möjlighet att snappa upp samma affärer som en dansk har i Danmark. En dansk är bättre i Danmark. Det är en ytterlighet och Bolag A har tidigare haft svenska chefer i Danmark och har nu en dansk chef i Danmark. Med hennes kunskap och historia på marknaden så uppstår helt andra möjligheter att se på andra delmarknader i Köpenhamn. Ren kunskap hos individen eller teamet kan då vara något sådant som ett avsteg eller snarare ett tillägg till att man då kan med den nya kompetensen känna sig trygg i den investeringen. Man kan också tänka sig en

delmarknad som segment. Nu har ju fastighetsbolagen traditionellt kommit från det

geografiska. Fastighetsbolagen har blivit bättre på att tänka i segment. Det finns till exempel renodlade logistik- och lagerbolag. Bolag A gör både och. Person A (2018) säger att Bolag A behöver ta in en “logistikguru” för att bli bättre på lager och matcha sina konkurrenter. Motsvarande individuell kunskap är nödvändig för att möta geografi. Ett sådant

logistiksegment kan tänkas att det inte enbart ska vara i våra fyra orter. Det kan ligga i en hamn, ex om Landskrona hade varit Sveriges största hamn och Bolag A inte finns i

Landskrona kommun men hamnen genererar så mycket logistik att man skulle kunna ha en etablering av fastigheter där. Fastigheten råkar ligga i Landskrona men den ligger dock i hamnen. Bolag A kan tänka sig att ha logistikfastigheter i Ängelholm och Staffanstorp för att det ligger så nära motorvägen. Men det kommer an på att man har en sådan individ annars klarar man inte konkurrensen. Möjligheter till vägda avsteg eller tillägg kan ges med kompetens. Men den mer tillfälliga varianten är om det kommer en sparv flygande med en fastighet. Det förekommer att man blir j-vligt frestad (Person A, 2018).

Vad kan det vara för faktor som får er att göra avsteget?

Det är ju kalkylen i affären som är så intressant (Person A, 2018).

20

Ja, det kan det vara. I vart fall så långt att vi tittar på den och överväger den men att vi faktiskt går hela vägen till ett beslut, det är en annan sak (Person A, 2018).

Kan du peka på någon faktor det kan bero på?

En ren kalkyl om det är en bra ekonomisk affär eller om det är någon som har applicerat ett nytt innehåll i fastigheten. Det kan vara något slags hyresgästkoncept som man skulle kunna bygga vidare på. Det kan vi sedan ta in och duplicera och placera i andra fastigheter. Något som möjliggör att vi kan möta kunder på ett annat sätt framöver. Och hur det kan attrahera kunder framöver. Det är ju inte självklart att kunder vill hyra en lokal utan man måste attrahera dem. Kan man då tillhandahålla något slags koncept som ger mervärde till våra hyresgäster så kanske det är intressant. Vi har dock inte gjort något aktivt avsteg, de facto, i köp (Person A, 2018).

Bolag B

Bolag B verkar bara inom hemkommunen och jobbar med hyresrätter. De skulle ju aldrig ge sig på lagerfastigheter eller industrifastigheter (Person B, 2018).

Vid ett tillfälle köptes en bilverkstad. Den fastigheten köptes för att riva och låta bygga bostäder. Det var ingen avvikelse från strategin utan den köptes bara för att kunna bygga bostäder där och så råkade där ligga en bilverkstad och bensinmack (Person B, 2018).

Politiska beslut skulle kunna ligga bakom en avvikelse. Det kan fattas ett politiskt beslut att exempelvis Bolag B inte längre ska bygga bostäder i vissa områden inom kommunen. Det finns exempel på där vi har ritat olika planer för ett område och dess omgivning men där politiska beslut har stoppat det. Under en tidigare politisk styrning så sålde Bolag B lite mark till ett byggföretag för att blanda upplåtelseformerna och för att de skulle bygga ett

seniorboende i bostadsrättsform. Det var styrelsen som fattade det beslutet. Bolag B har övervägt kooperativa hyresrätter men aldrig verkställt det (Person B, 2018).

Bolag C

Först och främst tittar Bolag C på det geografiska, säg att man skulle vilja gå till ett annat land. Då handlar det om i första läget att känna sig trygg med hur utvecklingen är i det landet

21

eller den staden. Alltså vilka förutsättningar som finns där på just den marknaden. Skulle det bli aktuellt att gå in på en ny marknad så vill Bolag C göra det genom att förvärva den typen av fastigheter som de tycker att de är bäst på att hantera. Bolag C är inte i en särskilt smal nisch av fastigheter eftersom kontorsfastigheter finns i alla lite större städer. Ett av kraven är att Bolag C ska vara på marknader med god likviditet. Det styr lite grann storleken på de marknader de kan gå in på och det gör att de inte tittar på småstäder som nya tänkbara marknader. Det är de större städerna som de tittar på (Person C, 2018).

När ni går in på ett nytt fastighetssegment, då ska ni känna er trygga nämnde du, vad får er att känna er trygga?

Bolag C har jobbat med kontor i första hand men också med inslag av handel. Det segmentet har de varit inom i många år. Det är mindre sannolikt att Bolag C går in i en ny typ av fastighet än att de går in på en ny geografisk marknad. Det hänger ihop med att de kan kontorsaffärer väl och då kan det vara en del i bedömningen av en ny marknad om de kan ta med sig någonting av sin kunskap och tillföra något på den här marknaden. Om Bolag C kan utveckla kontorsmarknaden i den här staden på något vis så att de inte bara är en i mängden utan en som verkligen är med och bidrar med att utveckla marknaden, då kan det bli aktuellt (Person C, 2018).

Bolag D

Fastighetssegment, nej, av det enkla skälet att man är bra på någonting. De bolagen som har olika slag är sällan särskilt bra på något av det. Skulle Bolag D gå in på en annan marknad, t.ex. ett annat land så skulle det vara för att det inte går att växa där man är. Bolag D finns i hela Sverige (Person D, 2018).

Finns det någon faktor som är viktigare än någon annan?

Det skulle i så fall vara ett regeringsbeslut att du inte får höja hyrorna när du renoverar, det är möjligt men det är långsökt. Politiska beslut påverkar. Hyresmarknaden är reglerad och det är inte Bolag D som sätter hyrorna och då blir det politik på en gång (Person D, 2018).

För ett antal år sedan släppte Bolag D sin tidigare verksamhet inom en viss delmarknad och började istället att satsa på en annan delmarknad. Då var resonemanget att den tidigare delmarknaden inte längre var en bra affär. Då var det ingen som ville köpa fastigheter inom

22

den för bolaget nya delmarknad. Man såg de fastigheterna som att där fanns en teknisk skuld. Där fanns till och med de som hävdade att de borde rivas. Det bottnade i att ingen förstod att den här tekniska skulden kunde man förvandla till en potential genom att renovera och ta betalt. Man hade ju alltid tänkt att man kan ju inte höja hyran i de här områdena, de som bor där har ju inte råd. Det är det som är tricket, de som bor där har inte råd men när de flyttar ut så är det inte en likadan människa som ska flytta in. Med tiden så lyfter de här områdena (Person D, 2018).

Så hyresgästerna byts ut efterhand?

Ja, det kan man väl säga eftersom Bolag D har som krav att man ska ha ett arbete när man flyttar in. Hyran på lägenheterna ligger på 8500 kr. Så bara där får du en annan kategori. Hela området blir bättre och det brinner färre bilar och det blir snyggare i trapphusen.

Sopstationerna ser bättre ut. Hastigt och lustigt har du ett helt annat värde på hela fastigheten. Bolag D jobbar stenhårt med att lyfta de här bostadsområdena. Det är väldigt svårt att

acceptera att man ska bygga “fattigområden” om man får säga så. De problem som vi har i samhället de ska vi fördela på hela städerna och inte samla och bilda kluster. Utan det är bättre att man försöker sprida de över staden för då har man större chans att man kommer rätt på det i livet. Då har man fler människor runt sig som är rätt på det. Har man bara grannar som är fel på det i livet så är det rätt givet var man själv hamnar (Person D, 2018).

Hur ser ni på kluster och är det viktigt för er?

Ja, det har blivit så. För att förändra ett område måste man ha mer än en trappuppgång. Man kanske behöver 500-600 lägenheter på ett ställe. Det är kanske lite det som är problemet på Seved. Där har du en massa små fastighetsägare som äger 1-2 trappuppgångar. Där är kanske en fastighetsägare som gör allt, men vad f-n hjälper det när grannarna gör felsteg? Har du däremot som Bolag D ett visst antal lägenheter i ett område kan du jobba med helheten på ett annat sätt (Person D, 2018).

Du får en effektivare förvaltning också?

Dels blir den effektivare men också att snyggar du till och får in lite bättre hyresgäster. Det hjälper inte att ha bra hyresgäster i en trappuppgång om det är kaos i trappuppgången intill (Person D, 2018).

23

Bolag E

Det är lönsamheten på kort och lång sikt som styr. Även resurser, kapital och goodwill.

Är det olika beroende av geografi eller fastighetstyp?

Ja, geografi är ett större beslut eftersom det innebär att man måste etablera sig på en ny ort med nya kontakter och entreprenörer. Det var fallet när beslut togs om att gå in på ett nytt geografiskt område (Person E, 2018).

När det gäller fastighetstyp kan det i regel lösas med befintliga resurser (Person E, 2018).

Tabell 4. Sammanställning av empiriskt material

Tabellen ovan syftar till att ge en översikt och att visa på likheter/skillnader mellan respektive bolag. Som tabellen visar så prioriterar alla bolagen avkastning med varierande krav. Bolagen tycks också nischa sig och gör detta med hjälp av kompetens. Generellt sett tycks avvikelser vara ovanliga bland bolagen och betraktas snarare som medvetna ändringar av strategin. Dock så skedde en avvikelse hos det kommunala bostadsbolaget då deras ägare stoppade

24

5. Analys

Nedan redovisas analysen av bolagens svar på respektive fråga för att ge en översiktlig och samlad bild.

Analys av Fråga 1. Hur skulle du beskriva er investeringsstrategi vid förvärv och avyttring av

fastigheter?

Gemensamt för samtliga bolag i studien är att deras investeringsstrategi har att förhålla sig till att ge en för bolaget tillräcklig avkastning. Av de bolag som har ett uttryckligt

avkastningskrav skiljer sig denna markant mellan bolagen. Går kalkylen inte ihop blir det ingen investering. En tydlig skillnad kan ses mellan Bolag B:s avkastningskrav > 3,0 % på totalt kapital och Bolag C:s > 6,5 %. Bolag B är som kommunalt fastighetsbolag begränsade både till geografi och fastighetssegment. Deras förutsättningar att uppnå lika hög avkastning skiljer sig därmed gentemot de andra bolagen. Bolag C har å andra sidan hela landet som affärsområde, vilket ger dem mer utrymme för att placera sitt kapital på flera tillväxtorter samtidigt. Bolag C har också större möjlighet att skapa en mer diversifierad fastighetsportfölj och därmed också bättre möjligheter till högre avkastning. Grant (2016) skriver om att

finansiella nyckeltal kan användas som prestationsmått mellan bolagen och internt. För att återge en rättvis jämförelse skulle därför Bolag B endast kunna jämföra sig med sig själv löpande över tid och med andra kommunala bolag i städer med liknande förutsättningar. Förvaltningsresultatet kan göras som jämförelse mellan de två börsnoterade fastighetsbolagen Bolag D och Bolag A. Bolag D som inriktar sig på områden utanför centrum kommer med sina renoveringar ha möjlighet att justera upp hyrorna och därmed kraftigt förbättra

förvaltningsresultatet. Bolag A å andra sidan inriktar sig på centrala områden med inte alls lika omfattande systematiska ingrepp på byggnaderna vilket ger en jämnare utveckling av förvaltningsresultatet. Bolag E är det enda bolag vars finansiella mått inte finns uttalat av bolaget.

Bolagen tycks också nischa sig genom att de valt en huvudinriktning i sina fastighetsportföljer i tillväxtorter. I de fall innehavet är uppdelat på både bostäder och kommersiella fastigheter har ett fastighetssegment övervikt. Detta resonemang stöds av Katzler (2016) om att

diversifiera sin portfölj mot olika fastighetssegment snarare än att fördela innehavet över flera geografiska områden för att minimera risken kontra maximera avkastningen.

De studerade bolagen finns representerade endast i orter med tydlig tillväxt. Bolag D sticker ut i sammanhanget genom att de är det enda bolag som är intresserade av att förvärva

25

fastigheter i städernas utkanter. Bolag B och Bolag E är intresserade av både centrala

fastigheter och fastigheter i utkanten av staden. Bolag A och Bolag C är endast intresserade av att deras kontorsfastigheter är belägna centralt i städerna medan deras andra fastigheter kan finnas i utkanten. Som O´Sullivan (2012) påpekar dras företag och individer till städer för att dra nytta av varandra genom kunskapsöverflöd, lärande och sociala möjligheter.

Genom att Bolag D renoverar det befintliga bostadsbeståndet skapas bostäder med högre standard och på sikt bättre bostadsområden, dock ökar inte antalet tillgängliga bostäder genom detta arbetssätt. De här agglomerationseffekterna sprider sig som ringar på vattnet genom att attrahera fler likasinnade till samma område.

De övriga bolagen renoverar sitt befintliga fastighetsbestånd men bygger även nya fastigheter och utökar på så sätt sitt bestånd och utbudet av bostäder och lokaler.

Analys av Fråga 2. Vilka faktorer kan få er att avvika från er strategi, gällande avyttring och

förvärv av fastigheter?

När marknaden har blivit så pass mättad att kalkylen inte längre går ihop p.g.a. alltför höga byggpriser. Det finns inte längre lönsamhet i verksamheten. Det är en faktor som kan få Bolag

B, Bolag C och Bolag E att avvika från sina investeringsstrategier.Priserna på fastigheter har

nått jämvikt och möjligheterna till att göra vinst är begränsade eftersom priserna på en fri marknad söker jämvikt. Fenomenet med att aktörerna nämner att byggpriserna är för höga kan också kopplas till det som Eklund (2013) beskriver som avtagande avkastning. Det innebär att kostnaden ökar för att öka produktionen och det verkar de studerade bolagen inte vara

intresserade av. De tre bolagen reagerar på detta på olika sätt. Bolag B:s ägare agerar genom

att ej godkänna fortsatt byggande och gör därmed att Bolag B tvingas avvika från sin strategi om att bygga 300 lägenheter/år. Bolag C väljer istället att utveckla sitt befintliga bestånd. Bolag E reagerar genom att se sig om efter andra tänkbara marknader med bättre lönsamhet. Faktorer som kan få Bolag E att avvika från sin investeringsstrategi är nya produkter för att leva upp till marknadens krav, goodwill genom att etablera sig i svåra områden, satsningar inom hållbarhet och miljö samt renodling av verksamheten för att sänka kostnaderna. För Bolag B kan de liknas vid att de håller sig till sin investeringsstrategi som plan tills de inte längre når lönsamhet. När de inte längre når lönsamhet stannar planen upp. Det blir ingen ersättning med som Mintzberg et al (1998) nämner vid framväxande strategi. De andra bolagen överväger andra alternativ och verkställer också delar av dessa som realiserade

26

strategier som i efterhand Mintzberg et al (1998) liknar vid mönster. Mönstret visar hur bolagen har agerat i verkligheten.

För Bolag B är situationen dessutom enkel eftersom de i princip aldrig säljer något. Det som också kan få dem att avvika är effektivare förvaltning och att erbjuda sina hyresgäster närhet till hav vilket var fallet med grannkommunens bostadsbolag. Effektivare förvaltning är ett exempel på skalfördelar då förvaltningskostnaden per lägenhet sjunker ju närmare maxantalet varje fastighetsförvaltare är ansvarig för. Havet är ett exempel på en positiv externalitet som individer är intresserade av att ha närhet till och gärna tar del av (O´Sullivan, 2012). Politiska beslut från Bolag B:s styrelse kan stoppa bolagets planerade investeringsstrategi. Samtidigt som politiska beslut kan stoppa Bolag D från att fortsätta på sin inslagna strategi med att renovera och justera upp hyrorna. I övrigt har inte Bolag D avvikit från sin strategi. Medan Bolag B blir förhindrade att fortsätta byggtakten och också begränsade att ge sig in på nya delmarknader söker de andra privata aktörerna nya alternativ genom att antingen utveckla sitt befintliga bestånd alternativt ger de sig in på ett nytt geografiskt område.

Fråga 3. Hur resonerar ni inför beslut att gå in på en ny delmarknad? Är det olika beroende

på det geografiska läget eller är det fastighetssegmentet som avgör?

För Bolag A gäller att kompetensen hos personalen avgör om de går in i ett nytt geografiskt område och också om de förvärvar ett nytt slags fastighetssegment. “Det beror på individerna

och deras kompetens om orten” (Person A, 2018). Detsamma gäller för Bolag C som dock

bedömer det mer trovärdigt att de går in på en ny geografisk marknad snarare än att förvärva ett för dem främmande fastighetssegment. För Bolag C är det viktigt att också vara

marknadsledande och att kunna bidra till marknadens utveckling då de inte bara vill vara en i mängden. “... vi kan kontorsaffärer väl och då kan det vara en del i bedömningen av en ny

marknad om vi kan ta med oss någonting av våran kunskap och tillföra något på den här marknaden” (Person C, 2018). Buzzell et al (1975) ger stöd för Bolag C:s strävan efter att dra

fördel av att ha en stor marknadsandel. För Bolag E är det tvärtom mindre troligt att de går in på en ny geografisk marknad än att de ger sig på ett nytt fastighetssegment. Skulle de ge sig in på ett nytt fastighetssegment löser de det med befintliga resurser. Nödvändigheten att

personalen besitter rätt kunskap stöds av Ax et al (2015) om att humankapitalet är en av bolagets viktigaste tillgångar.

27

Bolag B är som kommunalt fastighetsbolag begränsade till att verka endast inom kommunens gränser vilket gör att de i princip bara intresserar sig för fastigheter inom kommunen och endast inom fastighetssegmentet bostäder. “Vi skulle ju aldrig ge oss på att nu så känner vi

för lagerfastigheter eller industrifastigheter” (Person B, 2018).

Bolag D anser att för att uppnå en bra lönsamhet och för att vara konkurrenskraftig är det nödvändigt att nischa sig. “Fastighetssegment, nej, av det enkla skälet att du är bra på

någonting” (Person D, 2018). Nödvändigheten att nischa sig och uppnå skalfördelar kan

kopplas till att det är mest lönsamt att specialisera sig och bli effektiv på endast ett fåtal områden (O´Sullivan, 2012).

Det är även eftersträvansvärt för Bolag D att samla sina fastigheter i kluster för att kunna dra fördelen av en effektivare förvaltning och samtidigt få ett helhetsgrepp om bostadsområdet.

“För att förändra ett område måste man ha mer än en trappuppgång” (Person D, 2018).

Bolag D har insett och drar nytta av att bilda kluster i sitt fastighetsbestånd, vilket det finns stöd för i O´Sullivans (2012) teori om fördelarna med klusterbildning.

28

6. Slutsats

Gemensamt för de studerade fastighetsbolagen är att deras avkastningskrav ska uppfyllas vid fastighetsinvestering vid ett övervägande av avvikelse från sin investeringsstrategi. I de fall det finns ett uttalat avkastningskrav har dessa varierat inom bolagen. Det lägsta

avkastningskravet återfinns hos det studerade kommunala fastighetsbolaget. Anledningen kan vara dess geografiska och fastighetssegmentella begränsningar, då de är verksamma endast inom sin kommun och endast med hyresrätten som upplåtelseform. Även om en kommunal aktör förväntas agera utefter affärsmässiga principer i övrigt. Övriga aktörer har desto fler möjligheter att inträda på både ett större geografiskt område men också på flera olika fastighetssegment. Lönsamhetskalkyler vilar dock på ett antagande om framtida utveckling och är därför endast prognoser ställda med idag tillgänglig information. Risken att

lönsamhetskalkyler fallerar är en del av bolagens verklighet och förmodligen hålls denna nere med hjälp av insiktsfulla och gedigna analyser av kompetent personal.

Tre av de fem bolagen nämner även kompetens när de resonerar kring inträde på nytt

geografiskt område eller segment. Antingen ska personalen besitta god kännedom om ett visst område alternativt ska personalen vara väl förtrogen med ett visst fastighetssegment. Övriga resonemang gäller politiska beslut, vikten av att vara marknadsledande, möjlighet att skapa kluster för effektivare förvaltning och för att få ett helhetsgrepp om området. I ett av bolagen återkommer vikten av att lönsamheten är överordnad övriga frågor.

En skillnad mellan kommunal och privat aktör är att den kommunala aktören har hållit sig till sin strategi över tid medan privata aktörer har ändrat strategi helt. Förutsägbarheten är således given för hur en kommunal aktör förväntas agera.

Den viktigaste slutsatsen av denna studie är att den visar på att endast ett av bolagen faktiskt har avvikit från sina investeringsstrategier. Det är den kommunala aktören som på grund av för höga byggpriser inte fick godkänt att fortsätta bygga nya bostäder trots att det var en del av deras strategi. I övrigt avviker inte fastighetsbolag från sina investeringsstrategier. I de fall det skulle kunna liknas vid avvikelser har bolagen betraktat det som att de snarare ändrar sin strategi över lång tid.

29

Studiens reliabilitet är god då beskrivningen av tillvägagångssättet och de givna

frågeställningarna ger förutsättningarna för att få liktydiga svar från respondenterna. Då denna studie endast involverar fem fastighetsbolag kan en ny studie med andra fastighetsbolag ge andra svar och infallsvinklar beroende på de aktuella företagens affärsidé.

30

Referenser

Ax, Christian, Johansson, Christer & Kullvén, Håkan (2015). Den nya ekonomistyrningen. Johanneshov: MTM

Björklund, Maria & Paulsson, Ulf (2012). Seminarieboken: att skriva, presentera och

opponera. 2. uppl. Lund: Studentlitteratur

Bryman, Alan. (2011). Samhällsvetenskapliga metoder. 2., [rev.] uppl. Malmö: Liber

Buzzell, Robert D., Bradley T. Gale, and Ralph GM Sultan. Market share-a key to profitability. Harvard business review 53.1 (1975): 97–106.

Eklund, Kent. (2013). Vår ekonomi en introduktion till samhällsekonomin. Johanneshov: MTM

Fama, Eugene. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work.

The journal of finance: Vol 25, pp 383–417

Fastighetsekonomi och fastighetsrätt: fastighetsnomenklatur. Tolfte reviderade och utökade

utgåvan (2015). Stockholm: Fastighetsnytt förlags AB

Grant, Robert M. (2016). Contemporary strategy analysis. Johanneshov: MTM

Hamberg, Mattias (2001). Strategic financial decisions. 1. [uppl.] Malmö: Liber ekonomi

Hwang, S. & Salmon, M. (2004). Market Stress and Herding. Journal of Empirical Finance, 11(4), pp 585–616

Katzler, S. (2016). Methods for comparing diversification strategies on the Swedish real estate market. International Journal of Strategic Management: Vol 20, pp 17-30

Li, X., Kauffman, R.J., Yu, F. & Zhang, Y. (2013). Externalities, incentives and strategic complementarities: Understanding herd behavior in IT adoption. Inf Syst E-Bus Manage: Vol 12, pp 443–464

31

Melander, A. & Nordqvist, M. (red.) (2008). Att förstå strategi: process och kontext. 1. uppl. Lund: Studentlitteratur

Mintzberg, Henry. (1978). Patterns of strategy formation. Management Science: Vol 24, pp 934–948

Mintzberg, Henry, Ahlstrand, Bruce W. & Lampel, Joseph (1998). Strategy safari: the

complete guide through the wilds of strategic management. Harlow: Financial Times Prentice

Hall

Modigliani, F, Miller, M. (1958). The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review. Vol. 48, pp 261-297

Porter, M.E. (1991). Towards a dynamic theory of strategy. Strategic Management Journal: Vol 12, pp 95-117

Porter, ME. (2000). Location, Competition, and Economic Development: Local Clusters in a Global Economy. Economic Development Quarterly: Vol 14, pp 15-34

Porter, ME. (1998). Clusters and the New Economics of Competition. Harvard Business

Review: November- December, pp 77-90

Wang, D., & Canela, M. (2006). Herd Behavior towards the Market Index: Evidence from 21 Financial Markets. IESE Business School (Working Paper No. 776).

32

Bilaga 1: Intervjufrågor

1. Hur skulle du beskriva er investeringsstrategi vid förvärv och avyttring av fastigheter?

2. Vilka faktorer kan få er att avvika från er strategi, gällande avyttring och förvärv av fastigheter?

3. Hur resonerar ni inför beslut att gå in på en ny delmarknad? Är det olika beroende på det geografiska läget eller är det fastighetssegmentet som avgör?