Kandidatuppsats, fortsättningskurs C, 15 hp

Datum: 26 mars

VT-‐2012

Kapitalstruktur

-‐ Förklarande faktorer för variationen i

svenska företags skuldsättning

Handledare: Ulf E. Olsson

Författare: Stefan Ahlskog

Sofia Forsberg

Tack till

Vi vill rikta tack till ett antal personer som bidragit med kunskap, erfarenhet och stöd under arbetet och utvecklingen av denna uppsats. Ett stort tack till vår handledare Ulf E. Olsson som fungerat som en viktig person i utbyte av idéer och synpunkter på det fortlöpande arbetet. Vi vill även rikta ett tack till vänner och bekanta som under arbetets gång har gett oss kommentarer på innehåll och formalia.

Sammanfattning

Syftet med vår studie var att undersöka hur faktorerna tillgångsstruktur, lönsamhet, företagsstorlek och tillväxt kan förklara variationer i svenska företags skuldsättning. Studien syftade också till att undersöka skillnader i faktorernas förklaringskapacitet mellan olika sektorer. Utifrån tidigare studier och teorier om faktorernas förväntade relation till företags skuldsättning utarbetade vi egna arbetshypoteser över våra förväntade samband. För att analysera hur våra valda faktorer kan förklara variationen i företags skuldsättning utförde vi regressionsanalyser med två definitioner av skuldsättning som beroende variabel. Sammanlagt samlades data från 59 företag in för en tidsperiod på fem år som legat till grund för de utförda regressionsanalyserna.

De slutsatser vi har dragit från vårt resultat är att studiens faktorer i högre grad förklarar företags andel långfristiga skulder än deras totala skulder. Vidare drog vi slutsatsen att studiens fyra faktorer uppnår liknande förklaringsgrader för variationen i skuldsättning som tidigare studier genomförda i andra länder. Det här innebär att faktorerna har en generell betydelse för företags val av kapitalstruktur även i Sverige. Av vårt resultat från regressionerna kunde vi även konstatera att faktorernas förklaringsgrad varierar kraftigt mellan de olika sektorerna. Det här gjorde att vi drog slutsatsen att sektorspecifika förutsättningar har stor betydelse, både för skillnaderna i faktorernas förklaringskapacitet men också för företags val av kapitalstruktur generellt.

Nyckelord: Skuldsättning -‐ Tillgångsstruktur -‐ Lönsamhet -‐ Företagsstorlek -‐ Tillväxt -‐

Innehållsförteckning

1. Kapitalstruktur – Ett omdiskuterat ämne ... 1

1.1 Hur kan variationer i skuldsättning förklaras? ... 2

1.2 En uppsättning av fyra förklarande faktorer ... 2

2. Tidigare studiers resonemang kring kapitalstruktur ... 3

2.1 Två teoriers perspektiv på kapitalstruktur ... 3

2.2 Tillgångsstruktur ... 5

2.3 Lönsamhet ... 7

2.4 Företagsstorlek ... 8

2.5 Tillväxt ... 10

2.6 Sektorklassificering ... 11

3. Undersökning baserad på årsredovisningar och regressioner ... 12

3.1 Urval av sektorer och företag ... 12

3.2 Val av variabler ... 14

3.2.1 Skuldsättning ... 14

3.2.2 Tillgångsstruktur ... 15

3.2.3 Lönsamhet ... 15

3.2.4 Företagsstorlek ... 15

3.2.5 Tillväxt ... 15

3.2.6 Sektorklassificering ... 16

3.3 Insamlad data baserad på företags årsredovisningar ... 16

3.3.1 Årsredovisningar ... 17

3.4 Data analyserad genom multipel regressionsanalys ... 18

3.4.1 Antaganden för multipel regressionsanalys ... 20

4. Presentation och analys av regressionernas resultat ... 20

4.1 Medelvärden för undersökta variabler ... 20

4.2 Regressionsanalys för totala observationer ... 23

4.3 Regressionsanalyser för respektive sektor ... 27

4.3.1 Informationsteknik ... 28

4.3.2 Material ... 28

4.3.3 Sjukvård ... 29

4.3.5 Sällanköpsvaror och tjänster ... 30

4.4 Sammanfattande analys av faktorernas förklaringskapacitet ... 31

4.4.1 Tillgångsstruktur ... 31

4.4.2 Lönsamhet ... 33

4.4.3 Företagsstorlek ... 33

4.4.4 Tillväxt ... 34

4.4.5 Faktorernas förklaringskapacitet med hänsyn till sektorklassificering ... 35

5. Slutsats ... 37

5.1 Förslag till vidare forskning ... 38

Referensförteckning ... 39

Artiklar……….………..………...39

Böcker………....40

Elektroniska referenser………..………41

Bilaga 1 – Urval av företag………...………42

Bilaga 2 – Test av regressionsmodellens antaganden…..………...43

Bilaga 3 – Variablernas individuella relation till skuldsättning……..………54

1. Kapitalstruktur – Ett omdiskuterat ämne

En av de mest grundläggande frågorna inom ämnet corporate finance1 är hur ett företag ska

finansiera sin verksamhet. Valet av finansiering utgör ett företags kapitalstruktur och innebär mer specifikt hur de väljer att förhålla sig mellan lånefinansiering och finansiering genom eget kapital (Ross et al., 2010, s. 3). Över ett halvt sekel har passerat sedan Modigliani och Miller (1958) skrev artikeln The Cost of Capital, Corporation Finance, and the

Theory of Investment som legat till grund för forskning kring kapitalstruktur och dess

förklarande faktorer ända sedan dess. Trots Modigliani och Millers bidragande arbete till kapitalstruktur som ämnesområde så finns det än idag ingen generell teori som kan förklara valet av kapitalstruktur i företag, och det kan inte heller förväntas någon. Detta enligt Myers (2003) som säger att det finns användbara teorier om kapitalstruktur, men att en del faktorer i dessa kan vara avgörande för vissa företag eller i vissa sammanhang, men oväsentliga i andra.

Forskare besitter idag mer kunskap om kapitalstrukturens relevans för ett företags värde än för 50 år sedan, men vad som verkligen påverkar valet av kapitalstruktur är fortfarande diskutabelt. I sin artikel från 1984 beskriver Myers företags val av kapitalstruktur som ett pussel, vilket det fortfarande tycks vara. Akademiker och praktiker är än idag inte på det klara med hur företag väljer att finansiera sin verksamhet och nya investeringar. Många artiklar har skrivits om vilka förklarande faktorer som påverkar förhållandet av företags egna kapital och skulder, men ingen generell teori råder (se Titman & Wessels, 1988; Harris & Raviv, 1991; Rajan & Zingales, 1995; Frank & Goyal, 2009). De mest förekommande faktorerna som återfinns i litteraturen är bland annat företagsstorlek, lönsamhet, tillgångsstruktur och tillväxt. Den nämnda litteraturen bygger på undersökningar gjorda i länder såsom Tyskland, Storbritannien och Japan, men de flesta är baserade på amerikanska studier. I dessa undersökningar framkommer det att många förklarande faktorer för kapitalstrukturen är desamma i olika länder men att det också finns många skillnader. Med tidigare litteratur som grund har vi för avsikt att undersöka kapitalstrukturen i svenska företag utifrån vissa förklarande faktorer. De utvalda faktorerna för den här undersökningen är tillgångsstruktur, företagsstorlek, tillväxt samt lönsamhet. Dessa faktorer har i tidigare studier tillsammans visats kunna förklara en stor del av företags variation i skuldsättningsgrad (Frank & Goyal, 2009).

1.1 Hur kan variationer i skuldsättning förklaras?

Genom vår studie ämnar vi att undersöka hur en uppsättning av oberoende faktorer, tillsammans och enskilt, kan förklara variationer i skuldsättning hos svenska börsbolag. Vi avser att diskutera och resonera kring vilken förklaring de valda faktorerna indikerar att ha för variationer i skuldsättning. Genom att genomföra analys av data uppdelat på fem sektorer, avser vi också att undersöka skillnader i skuldsättningsgrad och hur de olika faktorerna kan förklara variationer i skuldsättning inom valda sektorer. Avsikten med den här studien är således att utreda om faktorer behandlade i tidigare studier, även kan förklara variationer i svenska företags skuldsättning och skillnader mellan sektorer. Med den här studien vill vi också ge ett bidrag till den fortsatta forskningen kring företags val av kapitalstruktur, som än idag kan ses som ett pussel. Baserat på det framlagda problemet kring kapitalstruktur och syftet med den här studien är den mer specifika frågan vi vill ha svar på:

-‐ Hur förklarar de fyra valda faktorerna tillgångsstruktur, lönsamhet, företagsstorlek och tillväxt variationen i skuldsättning hos valda företag?

1.2 En uppsättning av fyra förklarande faktorer

Den avgränsning som har genomförts är att vi endast tagit hänsyn till de fyra nämnda förklarande faktorerna. Dessa faktorer har valts med bakgrund i Frank och Goyals (2009)

artikel där de finner att de här fyra faktorerna tillsammans med två andra2 förklarar hela 27

procent av variationen i skuldsättning. Andra berörda faktorer adderar bara ytterligare 2 procent till förklaringsgraden. Även i Rajan och Zingales (1995) ingår våra fyra faktorer i

deras modell som totalt består av just dessa fyra faktorer3. De finner att sina valda faktorer

förklarar mellan 5 till 30 procent av variationen i skuldsättning, med ett genomsnitt på 19 procent. Därför ansåg vi våra fyra faktorer relevanta för att undersöka hur variationen i svenska företags skuldsättning till viss del kan förklaras. En avgränsning sker också genom att teori kring sektorklassificering presenteras, men att sektorklassificering i sig inte behandlas som en förklarande faktor. Vi kommer istället enbart att analysera skillnader i resultatet mellan sektorerna. Studien begränsas också till fem av tio valbara sektorer.

2

De två övriga faktorerna som Frank och Goyal använder sig av är industrimedian och förväntad inflation. De använder sig av tillväxt som förklarande faktor, men de baserar detta mått på market-‐to-‐ book ratio (Frank & Goyal, 2009 s. 3), istället för procentuell förändring i totala tillgångar som vi använt oss av baserat på Titman och Wessels definition (Titman & Wessels, 1988 s. 4).

3

Författarna har valt att definiera tillväxt som market-‐to-‐book ratio istället för procentuell förändring i totala tillgångar som vi använt oss av (Rajan & Zingales, 1995 s. 1454).

2. Tidigare studiers resonemang kring kapitalstruktur

I följande avsnitt kommer tidigare litteratur och studier i ämnesområdet att presenteras. Avsnittet börjar med en genomgång av grunderna i de två teorierna Trade-‐off och Pecking-‐ order, som är två av de mest förekommande teorierna inom ämnet kapitalstruktur. Teorierna presenteras av den anledningen att de i större utsträckning än andra teorier har vissa förväntningar på sambanden mellan studiens valda faktorer och skuldsättning. Dessutom går Trade-‐off teorin och Pecking-‐order teorin i många fall emot varandra i resonemanget kring vad som kan förväntas av de förklarande faktorerna. Efter det grundläggande teoriavsnittet presenteras en blandning av teoretiska och empiriska förväntningar på sambanden mellan de valda faktorerna och skuldsättning. För att öka förståelsen för de olika faktorernas relation till ett företags skuldsättning presenteras teorin utefter vårt val av faktorer. Varje avsnitt i litteraturgenomgången avslutas med en arbetshypotes gällande sambandet mellan den aktuella faktorn och företags skuldsättning.

2.1 Två teoriers perspektiv på kapitalstruktur

En av de mest omdiskuterade teorierna inom ämnet kapitalstruktur är Trade-‐off teorin som menar att en optimal kapitalstruktur för företag existerar. Den optimala kapitalstrukturen hos ett företag innebär enligt denna teori en avvägning mellan effekterna av bland annat ett

företags förväntade konkurskostnader4 och ett företags skatter (Kraus & Litzenberger,

1973). Trade-‐off teorin menar att ett företag väljer att låna upp till den grad där skattefördelarna av en extra krona i skuld, är detsamma som den kostnad som uppkommer från den ökade sannolikheten för företaget att hamna i ekonomiska problem och betalningssvårigheter (Ross et al., 2010, s. 526). Närmare menar Trade-‐off teorin att genom

att företag tar upp lån så bildar de medföljande räntekostnaderna en skattesköld5, som

innebär att företags beskattningsbara vinst blir lägre. En kraftig belåning kan dock innebära att ett företag kan hamna i likviditetsproblem där de inte kan möta sina betalningsåtaganden som är relaterat till dess skuldsättning. Ett resultat av detta är också att risken för att företaget ska hamna i konkurs ökar, vilket leder till diverse konkurskostnader (se not 4). Det är den här hävstången, mellan skuldsättningens skattefördelar och möjliga kostnader i form av bland annat likviditetsproblem och

4

Konkurskostnader kan vara både indirekta och direkta. Direkta konkurskostnader kan vara kostnader för konsulter, advokater och redovisningsexperter, medan indirekta exempelvis kan vara förlorade kunder, leverantörer och anställda. För mer information, se Berk och DeMarzo (2007, s. 495-‐497). 5

För närmare information, se Fundamentals of Corporate Finance av Ross et al. (2010) s. 520.

konkurshot, som Trade-‐off teorin behandlar (Berk & DeMarzo, 2007, s. 501). Den här hävstången illustreras också av Figur 2.1 nedan som är en förenklad bild av den som går att återfinna i Berk och DeMarzo (2007, s. 502). Den här figuren visar att ett företags värde till en början ökar när företaget tar sig an mer skuld på grund av den tidigare nämnda skatteskölden. Vid en viss mängd skuld blir dock de ekonomiska problemen i form av exempelvis svårigheter i att möta sina betalningsåtaganden större än skattesköldens fördelar, vilket medför att företagsvärdet minskar. Den optimala mängden skuld varierar från företag till företag.

Figur 2.1 – Illustration av Trade-‐off teorins hävstång

En annan mycket omdebatterad teori är Pecking-‐order teorin som förklarar ett

företags kapitalstruktur utifrån en rangordning av finansieringsmöjligheter. Företag

sägs i

första hand föredra internfinansiering såsom balanserade vinstmedel framför externfinansiering. Om externfinansiering dock är nödvändig föredrar företag att använda

sig av den form av finansiering som innebär lägst risk. Det här innebär att de

först använder

sig av lånefinansiering, sedan möjligtvis konvertibla obligationer och i sista hand emitterar nytt aktiekapital (Myers 1984). Att det förhåller sig på det här sättet har att göra med det faktum att företagsledare innehar väsentlig information om sitt företags värde, information

som utomstående investerare normalt sett saknar. Det här innebär att genom användandet av internt kapital minskas risken och kostnaden för nuvarande aktieägare (Myers & Majluf, 1984).

Anledningen till att företag enligt den här teorin också föredrar lånefinansiering framför emittering av nytt aktiekapital är att lånefinansiering är förknippat med lägre risk. När företag och deras aktier är undervärderade är det inte fördelaktigt att utfärda nytt aktiekapital för att finansiera nya investeringar, därför föredras lånefinansiering. När ett företag och dess aktier istället är övervärderade borde företaget teoretiskt sett föredra att utfärda nytt aktiekapital, men detta är inte fallet enligt Pecking-‐order teorin som menar att lånefinansiering fortfarande föredras. Att lånefinansiering prioriteras när ett företag och dess aktier är övervärderade är att investerare annars snabbt skulle inse att företaget endast utfärdar nytt aktiekapital när det är övervärderat, vilket inte är fördelaktigt för dem och de kommer följaktligen inte att köpa nya aktier (Myers, 1984). Det är av denna anledning som lånefinansiering är förknippat med lägre risk, samt varför utfärdande av nytt aktiekapital kommer sist i Pecking-‐order teorins rangordning.

2.2 Tillgångsstruktur

Artiklar och teorier kring företags val av kapitalstruktur hävdar att företags

tillgångsstruktur6 påverkar hur de väljer att finansiera sin verksamhet och sina

investeringar. Det råder följaktligen ett samband mellan ett företags tillgångsstruktur och dess skuldsättning (Harris & Raviv, 1991; Rajan & Zingales, 1995; Titman & Wessels, 1988). Detta samband kan antingen vara positivt eller negativt beroende på vilken variabel för tillgångsstrukturen som används vid beräknandet. Ett positivt samband förekommer då variabeln beräknas utifrån ett företags andel materiella tillgångar, som oftast består av maskiner, byggnader och inventarier. Ett negativt samband förekommer då andelen

immateriella tillgångar7 används i beräknandet (Titman & Wessels, 1988). Det som ligger

bakom sambandet mellan tillgångsstruktur och skuldsättning, enligt bland annat Trade-‐off teorin, är att en större andel materiella tillgångar i ett företag kan fungera som säkerhet vid belåning hos kreditinstitut eller utfärdande av skuld i form av obligationer (Titman & Wessels, 1988; Rajan & Zingales, 1995). Den ökade säkerheten i de materiella tillgångarna minskar risken som långivaren utsätts för vilket gör att de i sin tur kräver en lägre riskpremium (Antoniou et al., 2008). Om företag har en större andel immateriella tillgångar

6

Förhållandet mellan ett företags materiella och immateriella tillgångar. 7

Goodwill, forskning och utveckling, varumärke etc.

är det svårare för långivare att använda dessa som säkerheter vid utlåning, vilket gör att de kräver bättre villkor för utlåningen. De bättre villkoren innebär oftast högre kostnad för företaget, vilket gör att många företag föredrar att finansiera projekt eller sin verksamhet med eget kapital (Titman & Wessels, 1988; Rajan & Zingales, 1995). Materiella tillgångar förväntas även minska mindre i värde än immateriella tillgångar vid en eventuell konkurs, vilket talar för ett positivt samband mellan ett företags materiella tillgångar och dess

skuldsättning (Rajan & Zingales, 1995; Antoniou et al., 2008; Almeida & Campello, 2007).

Materiella och immateriella tillgångar är olika svåra för personer och organisationer utanför ett företag att värdera. Mark, fabriker och maskiner som är materiella tillgångar är lättare för utomstående att sätta ett värde på jämfört med goodwill som uppstår vid företagsförvärv, samt patent och varumärke som alla är exempel på immateriella tillgångar. Det faktum att det är lättare att värdera materiella tillgångar minskar de förväntade konkurskostnaderna då företaget hamnar i ekonomiska problem. Det här resulterar i förväntningar på ett positivt samband mellan andelen materiella tillgångar och skuldsättningsgraden i ett företag. Överensstämmande med detta samband förväntas företag med större andel immateriella tillgångar och företag som lägger ner stora resurser på forskning och utveckling ha lägre skuldsättning (Frank & Goyal, 2009).

Ytterligare en aspekt av materiella tillgångars effekt på ett företags skuldsättning är att med en större andel materiella tillgångar, följer ofta att avskrivningarna på dessa tillgångar blir proportionellt större. De högre avskrivningarna resulterar i en lägre beskattningsbar vinst för företaget. Avskrivningarna fungerar således som en skattesköld som ökar företagets skuldkapacitet (Antoniou et al., 2008; Berk & DeMarzo, 2007, s. 189).

Frank och Goyal (2009) lyfter i sin artikel också fram Pecking-‐order teorins

förväntningar på relationen mellan ett företags tillgångsstruktur och dess skuldsättning. Dessa förväntningar går emot tidigare nämnda i den bemärkelse att Pecking-‐order teorin förväntar sig ett negativt samband mellan en större andel materiella tillgångar och skuldsättning. Teorin menar att den lägre informationsasymmetri som skapas av att en större andel tillgångar är materiella, gör att det är mindre kostsamt för ett företag att emittera nytt aktiekapital för att finansiera sin verksamhet eller sina investeringar (Frank & Goyal, 2009). Informationsasymmetri innebär att olika parter som företagsledning, investerare och långivare, har olika mycket information gällande ett företags verksamhet (Berk & DeMarzo, 2007, s. 512). Som tidigare nämnt är materiella tillgångar lättare för utomstående att värdera vilket gör att informationsasymmetrin blir mindre, då informationsgapet om ett företags tillgångar minskar (Frank & Goyal, 2009).

Balakrishnan och Fox (1993) ger en annan bild av immateriella tillgångars påverkan på ett företags kapitalstruktur än vad som tidigare redogjorts för. De diskuterar att unika och företagsspecifika tillgångar, som också ofta är immateriella, är en viktig del av ett företags konkurrensfördel. Investeringar i vissa immateriella tillgångar, såsom forskning och utveckling och varumärke, kan av långivare uppfattas som ett positivt åtagande av ett företag att vara en aggressiv konkurrent på marknaden. Av den här anledningen kan immateriella tillgångar, som ovan nämnda, fungera som viss säkerhet för långivare. Följaktligen kan immateriella tillgångar öka ett företags kapacitet att skuldsätta sig. Av Balakrishnan och Fox diskussion kan ett positivt samband förväntas mellan ett företags immateriella tillgångar och dess skuldsättning (Balakrishnan & Fox, 1993). Deras resonemang går emot det som tidigare studier och Trade-‐off teorin hävdar.

Arbetshypotes 1: Gällande tillgångsstruktur förväntar vi oss ett positivt samband med ett företags skuldsättning då hänsyn tas till materiella tillgångar och ett negativt samband då hänsyn tas till immateriella tillgångar.

Den här arbetshypotesen bygger på att de flesta tidigare studier och teorier vi tagit del av, antingen förväntar sig eller har kommit fram till att dessa samband föreligger.

2.3 Lönsamhet

Det råder meningsskiljaktigheter i tidigare studier och teorier i förväntningarna på hur lönsamhet påverkar skuldsättningen i företag (Rajan & Zingales, 1995). Likt företag med större andel materiella tillgångar förväntas mer lönsamma företag stå inför lägre kostnader vid ekonomiska problem och konkurshot (Frank & Goyal, 2009). Trade-‐off teorin hävdar att mer lönsamma företag även generar högre avkastning till sina aktieägare, samt minskar risken för konkurs och kostnaden för upplåning. Tillsammans ökar dessa faktorer företagets lånekapacitet (Morri & Cristanziani, 2009; Margaritis & Psillaki, 2007). Det faktum att räntekostnaderna som uppstår vid belåning också är avdragsgilla värdesätts av mer lönsamma företag (Frank & Goyal, 2009). De förväntas att i större utsträckning utnyttja den tidigare nämnda skatteskölden som räntekostnaderna skapar, genom att finansiera mer av sin verksamhet och sina investeringar genom lånefinansiering (Morri & Cristanziani, 2009). Baserat på Trade-‐off teorin skapas förväntningar om att mer lönsamma företag skulle använda en högre grad lånefinansiering (Morri & Cristanziani, 2009; Frank & Goyal,

2009). Det råder alltså ett positivt samband mellan ett företags lönsamhet och dess skuldsättning.

Pecking-‐order teorins förväntningar på sambandet mellan ett företags lönsamhet och dess skuldsättning går emot de förväntningar som fastslås i Trade-‐off teorin. Myers (1984) förklarar Pecking-‐order teorin som en rangordning av finansieringsmöjligheter för ett företag, som tidigare förklarats. Enligt Myers föredrar företag att internfinansiera sin verksamhet och nya investeringar med balanserade vinstmedel. Om ett företag inte innehar tillräckligt med internt kapital blir de i behov av att finansiera sin verksamhet och sina investeringar genom externt kapital. I en situation då externt kapital är nödvändigt föredrar företag lånefinansiering framför utfärdande av nytt aktiekapital, då detta innefattar lägre risk (Myers, 1984). Följaktligen förklarar Pecking-‐order teorin varför majoriteten av ett företags externa finansiering består av olika former av lån. Den förklarar också varför mer lönsamma företag har lägre grad av skuldsättning, eftersom internfinansiering föredras. Mindre lönsamma företag kräver en större andel externt kapital, vilket ofta leder till högre skuldsättning (Myers, 2001). Enligt Pecking-‐order teorin kan det därför sägas finnas ett negativt samband mellan ett företags lönsamhet och dess skuldsättning, vilket återfinns i artiklar av Myers (1977), Barclay och Smith (1999), Frank och Goyal (2009), Myers och Majluf (1984) samt Antoniou et al. (2008).

Arbetshypotes 2: Gällande lönsamhet förväntar vi oss ett negativt samband med ett företags skuldsättning.

Den här arbetshypotesen bygger på Pecking-‐order teorins resonemang kring faktorn lönsamhet, då de flesta tidigare studier vi tagit del av antingen förväntar sig eller har kommit fram till att detta samband föreligger.

2.4 Företagsstorlek

Flera studier hävdar att det finns ett positivt samband mellan företagsstorlek och skuldsättning (Frank & Goyal, 2009; MacKay & Phillips, 2005; Antoniou et al., 2008). Enligt Huang och Song (2006) är det här synonymt med att det råder en negativ relation mellan ett företags storlek och dess kostnad för att utfärda ny skuld. Mer specifikt innebär det här att med ökad företagsstorlek ökar även ett företags möjligheter till att utnyttja stordriftsfördelar gällande utfärdandet av långfristiga skulder. Med ökad storlek kan också ett företags förhandlingsposition förbättras mot långivare. Det här resulterar i det ovan

nämnda positiva sambandet mellan företagsstorlek och skuldsättning (Huang & Song, 2006).

Stora företag tenderar att vara mer diversifierade jämfört med mindre företag då den större verksamheten ökar företagets riskspridning. Den ökade riskspridningen minskar sannolikheten att företaget hamnar i ekonomiska problem med medföljande betalningssvårigheter. Att större företag tenderar att vara mer diversifierade leder också till ökad stabilitet i företagens kassaflöden, vilket tillåter högre skuldsättning (Morri & Cristanziani, 2009). Den lägre sannolikheten för ekonomiska problem minskar även de förväntade konkurskostnaderna, vilket enligt Trade-‐off teorin möjliggör för företaget att öka sin lånefinansiering och maximera skattefördelarna vid lånefinansiering (Antoniou et al., 2008; Frank & Goyal, 2009). Ett företags storlek är följaktligen positivt korrelerad med företagets skuldsättningsgrad (Rajan & Zingales, 1995).

Med ökad företagsstorlek och ålder på ett företag följer vanligtvis också att informationsasymmetrin blir lägre mellan företagsledning och långivare. Den lägre informationsasymmetrin ökar företags möjligheter till lånefinansiering, detta ofta till lägre kostnad, hos kreditinstitut eller på obligationsmarknaden. Det här talar för ett positivt samband mellan företagsstorlek och skuldsättning (Antoniou et al., 2008).

Ett annat förhållande kring företagsstorlek är att större, äldre och mer mogna företag tenderar att ha ett bättre anseende på lånemarknaden jämfört med mindre och nyare företag. Det här faktumet tenderar att öka förtroendet för företaget hos långivare. Följaktligen förväntas att större företag tar på sig en högre skuldsättning, vilket enligt Trade-‐off teorin tyder på ett positivt samband mellan dessa två variabler (Frank & Goyal, 2009). I motsats till föregående förhållande, mellan storlek och skuldsättning, skriver Frank och Goyal (2009) också att det enligt Pecking-‐order teorin kan förväntas en negativ relation. De menar att större och äldre företag genom sin verksamhetsperiod har haft möjligheten att bygga upp sitt egna kapital under lönsamma år i form av balanserade vinster och därmed i större utsträckning borde internfinansiera sin verksamhet och nya investeringar (Frank & Goyal, 2009).

Arbetshypotes 3: Gällande företagsstorlek förväntar vi oss ett positivt samband med ett företags skuldsättning.

Den här arbetshypotesen bygger på att en majoritet av den tidigare litteraturen vi tagit del av, antingen förväntar sig eller har kommit fram till att detta samband föreligger.

2.5 Tillväxt

De flesta studier som undersöker förklarande faktorer för företags kapitalstruktur är överens om att tillväxt är negativt relaterat till skuldsättning (Huang & Song, 2006; Miao, 2005). Företag med framtida lönsamma tillväxtmöjligheter försöker undvika lånefinansiering. Det här av anledningen att det skulle riskera att överföra framtida avkastning från aktieägare till innehavare av skuldförbindelser, såsom obligationsägare och banker på grund av amorteringar och räntekostnader (Titman & Wessels, 1988; Huang & Song, 2006). Företag med tillväxtmöjligheter föredrar således att finansiera lönsamma investeringar med antingen emittering av nytt aktiekapital eller balanserade vinstmedel, detta för att säkerställa att lönsamheten av investeringarna i större utsträckning tillfaller aktieägarna (Huang & Song, 2006).

Ytterligare en anledning till det negativa sambandet är att framtida tillväxtmöjligheter klassificeras som immateriella tillgångar, som i en situation av ekonomiska problem eller konkurshot riskerar att fördärvas och tappa i värde (Huang & Song, 2006; Morri & Cristanziani, 2009; Bevan & Danbolt, 2002). Utöver att de immateriella tillgångarna, tillväxtmöjligheterna, tappar i värde ökar även de kostnader som är associerade med ekonomiska problem och konkurshot. Enligt Trade-‐off teorin antas därför företagsledningar minska sin skuldsättning när de förväntar sig hög tillväxt (Antoniou et al., 2008).

Trots att de flesta tidigare studier finner en negativ relation mellan

tillväxtmöjligheter och skuldsättning, förväntas enligt Pecking-‐order teorin istället ett positivt samband. Företag med många lönsamma tillväxtmöjligheter kan behöva utfärda externt kapital för att finansiera sina investeringar då interna resurser inte räcker till. När ett företag måste utfärda externt kapital föredras lånefinansiering enligt Pecking-‐order teorins rangordning. Det här resulterar i att företag med större tillväxtmöjligheter förväntas ha högre skuldsättning, vilket således tyder på ett positivt samband (Antoniou et al., 2008; Frank & Goyal, 2009).

Arbetshypotes 4: Gällande tillväxt förväntar vi oss ett negativt samband med ett företags skuldsättning.

Trots Pecking-‐order teorins förväntade positiva samband bygger den här arbetshypotesen på att en majoritet av den tidigare litteraturen vi tagit del av, antingen förväntar sig eller har kommit fram till att detta samband föreligger.

2.6 Sektorklassificering

Frank och Goyal (2009) skriver i sin artikel att den viktigaste faktorn som Rajan och Zingales (1995) missade i sin studie av faktorer som påverkar företags skuldsättning är effekten av sektortillhörighet. Företag inom samma sektor är mer lika varandra och står inför liknande faktorer som påverkar deras finansieringsbeslut (Harris & Raviv, 1991; Bradley et al., 1984). Morri och Cristanziani (2009) finner att företag inom samma sektor har homogena kapitalstrukturer och att detta bland annat är relaterat till att de står inför liknande verksamhetsrisk. Antoniou et al. (2008) framhåller att kapitalintensiva tillverkningsindustrier samt företag som producerar offentliga tjänster, som exempelvis värme och vatten, kännetecknas av högre skuldsättning. Det här samtidigt som högteknologiska industrier och mineralutvinningsindustrier kännetecknas av lägre skuldsättning. Mer specifikt är det faktorer som konkurrenssituation, lönsamhet, risker, teknologi, regleringar och olikheten i karaktären av tillgångar som ofta skiljer sig mellan olika sektorer och som påverkar företags skuldsättning (Frank & Goyal, 2009). Två andra faktorer som kan skilja sig mellan olika sektorer och påverka ett företags finansieringsmöjligheter är dess förutsättning att ta in kapital från kapitalmarknaden (Balakrishnan & Fox, 1993), samt enskilda sektorers tillväxt (Miao, 2005). Balakrishnan och Fox (1993) belyser också faktorn marknadskoncentration. Den här faktorn innebär att företag i sektorer med högre marknadskoncentration använder relativt mindre kortfristiga skulder gentemot andra sektorer, vilket gör att dessa företag ses som mindre riskfyllda av långivare. Det resulterar i att företag i sektorer med högre marknadskoncentration ofta kan låna för längre perioder (Balakrishnan & Fox, 1993).

Baserat på Pecking-‐order teorin finns det dock inget direkt samband mellan sektor och skuldsättning. Teorin menar att sektorskillnader i finansieringsunderskott möjligtvis kan fungera som ett riktmärke för företag inom en viss sektor och att detta endast blir ett indirekt samband. Det indirekta sambandet uppstår då finansieringsunderskottet i ett företag beror på hur mycket externt, lånat kapital som ett företag använder för att finansiera sina utgifter, vilket då även påverkar skuldsättningsgraden (Frank & Goyal, 2009).

Arbetshypotes 5: Gällande sektorklassificering förväntar vi oss skillnader i de olika sektorernas skuldsättning och att det skiljer sig i hur de olika faktorerna förklarar variationen i skuldsättning inom varje sektor.

!"#$%&'()*#+,('-.&*/+,,(&*012,)0%''&-&3*.45*)+00*6"#1,(#(&)+*6(1'.#+#

7"&0(/5+'

8-,,39&300'#21'2#

!"#+'(300'.#,+1

8-,,$%:'

!"#"$%&'(')("*++*,"-*./(')("&/01/-2"1*,%*-2*"34"%0"0/(*,'*++/"*++*,"'00/(*,'*++/"('++.4-./,"/-)5-2&67

897"!

8

7

Gällande sektorklassificering kommer vi undersöka skillnader i resultat mellan sektorer och inte några specifika negativa eller positiva samband mellan skuldsättning och sektorklassificering som för tidigare faktorer. Istället genomförs regressionsanalyser inom respektive sektor, vilket ger möjligheten att observera skillnader mellan sektorer.

I Tabell 2.1 nedan återfinns våra förväntade samband som bygger på våra

arbetshypoteser som presenterats löpande i teoriavsnittet.

Tabell 2.1 – Sammanfattande teoretisk modell över våra förväntade relationer mellan

förklarande faktorer och skuldsättning.

3. Undersökning baserad på årsredovisningar och regressioner

I följande avsnitt kommer vi att presentera våra motiveringar och antaganden i valet av forskningsmetod. Närmare kommer det redogöras för val av industrier, företag, variabler och tillvägagångssätt för insamling och analys av data.

3.1 Urval av sektorer och företag

Vårt val av sektorer är baserad på den indelning som bland annat Nordnet8 använder sig av

och som i sin tur är baserad på den internationella standarden Global Industry Classification Standard (GICS), utvecklad av Morgan Stanley och Standard & Poor’s. Vi följer denna klassificering av börsbolag då den har ökat transparensen och effektiviteten i investeringsprocessen, samt skapat gynnsammare förutsättningar för investerares förvaltning och analyser. Den främsta fördelen med GICS är dock de ökade möjligheterna för jämförelser mellan sektorer och industrier samt mellan länder (MSCI & Swedbank, 2012-‐03-‐06). En begränsning som användandet av den här indelningen medför är att studien kommer kategorisera företag som är relativt olika inom samma sektor, vilket måste tas i beaktning vid tolkning av resultatet. En mer detaljerad industriklassificering skulle ha kunnat generera en mer nyanserad och detaljerad bild av skillnader i förklaringsgrad hos

!"#$%&'()$"*(+,"), -'(+%)'. /01,23%4 !"41*(%)2'%$%5$675(08"*(+% /8..'",9:*2'%$%5$675(08"*(+%

!"#$%&'( )*+,$%-#./*+%&0( !*+12+#3*%&0( !456$%71821%&9( !:415#;%<32=%&9(

)*#>*+%?5*24+13#2$%&0( )#55*+:@%&'( !$4+6A*3*26%&9( <3@:4+6@*%&'( )*4$$13%&'(

?+#2$$13%&9( )15#@*3%&9( )#1B6#6%&'( <34+:.%C:$4#4#6%&'( ?5*24+15:"%&9(

D*"6,13%&9( D15.*3%&9( ?5*E46%&9( <-!)%0F18%7132*84%&0( G#33;*@*3):54*3%&0(

<3@:$4+#65%H%G#3632#65%0I$4*.$%&'( DJ,63K$%&'( B*4#3,*%&9( 911.#$%&'( DH'%&9(

96,*+2+634L%B+1:8%&0( M+1N#5B+:88*3%&0( '*@6%&9( O*@*+.63%D15@#3,%&0( D:$P;6+36%&9(

O*4%?34*+46#3.*34%&'( Q1443*+1$%&0( '*@#;#+%&'( O<)?%<3@:$4+#*+%&'( C'%&'(

R+2%B+1:8%&'( QJ+;#E%&0( R+*"1%&0( R?'%<34*+364#1365%&0( S!)?%&0(

M+#2*+%&0( 07!%&9( 0*24+6%&0( 063@;#E%&9( '*E131.*3%&'(

M+1624%<-%B+1:8%&0( 00!)%&9( 0T*@#$F%R+8F63%)#1;#4+:.%&'( 0263#6%&9( 'U%D15@#3,%&0(

-#*41%71+81+64#13%&9( 041+6%?3$1%&9( V#4+15#N*%&0( V)B%BQRWM%&0( O1/#6%&'(

-+63$.1@*%D15@#3,%&'( V15;1%&9( QO)%Q*46#5%63@%)+63@$%&0(

&9(%X%96+,*%768%%%%%&'(%X%'#@%768%%%%%&0(%X%0.655%768

;"4+%*9,('5#9%+('<5)"$&5%+*:+,()2+5*+,($%

studiens valda faktorer. Genom att använda den internationella sektorklassificeringen kan vi dock ändå se indikationer på skillnader i olika industrier och företag. Vi öppnar även upp för en jämförelse mellan länder genom att använda den här indelningen.

I vår studie har vi använt oss av företag från fem av Stockholmsbörsens totalt tio

sektorer. De övriga fem sektorerna uteslöts, varav fyra9 på grund av för få företag inom

dessa. Sektorn Finans och fastighet uteslöts bland annat av den anledningen att finansbolags skuldstruktur inte är jämförbar med icke-‐finansiella bolag. Dessutom påverkar reglering av bankers minimumkapitalkrav dess kapitalstruktur, vilket skulle försvåra en jämförelse (Rajan & Zingales, 1995; Frank & Goyal, 2009). Eftersom fastighetsbolag ingår i samma sektor som finansbolag exkluderades även dessa. De fem sektorer vi följaktligen har undersökt är Material, Informationsteknik, Sjukvård, Sällanköpsvaror och tjänster och

Industrivaror och tjänster. Utifrån de fem valda sektorerna har vi sedan baserat vår studie

på 58 företag av Stockholmsbörsens totala 245 företag (Retriever.se, 2012-‐02-‐15). De undersökta företagen är jämnt fördelade över de fem sektorerna och kan ses i Tabell 3.1. Anledningen till att vi har studerat börsbolag är att det finns lättillgänglig, publik information i form av bland annat årsredovisningar för flera år tillbaka. Förutom att de undersökta företagen valdes utifrån de fem ovan nämnda sektorerna genomfördes även

urvalet med hänsyn tagen till företagens börsvärde10. Urvalet gjordes baserat på

Stockholmsbörsens storleksindelning i Large Cap, Mid Cap och Small Cap. Det här gjordes för att få med en spridning av företagsstorlek som är en av undersökningens förklarande faktorer. I Bilaga 1 återfinns mer information om urvalsprocessen samt kritik och bortfall.

Tabell 3.1 – Inkluderade företag i studien uppdelat på valda sektorer

9

Energi, Telekommunikation och tjänster, Dagligvaror samt Utiliteter.

10

Börsvärdena hämtades från Avanza.se

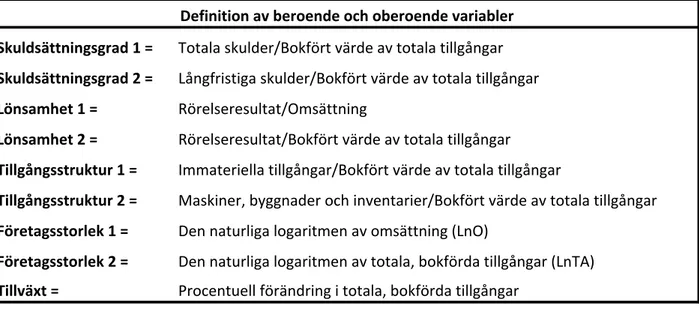

3.2 Val av variabler

Nedan följer beskrivningar av våra valda variabler och hur vi definierar dessa. Alla variabler förutom tillväxt har två definitioner för att öka trovärdigheten i resultatet som genereras av våra regressionsanalyser. Det här för att flera definitioner ger oss möjligheten att alternera uppsättningen av de oberoende variablerna för att se om det blir någon skillnad i resultat.

3.2.1 Skuldsättning

Innan man undersöker hur företags skuldsättning påverkas av olika faktorer är det väsentligt att reda ut vad begreppet skuldsättning innebär. Den mest allmänt hållna definitionen av skuldsättning är att beräkna det som ett företags totala skulder genom dess totala, bokförda tillgångar (Rajan & Zingales, 1995). En annan definition är att endast ta hänsyn till ett företags långfristiga skulder i beräknandet av skuldsättning. Det här för att man i föregående definition tar hänsyn till företags leverantörsskulder, vilket kan vara missvisande på så sätt att många företag inte använder leverantörsskulder för att finansiera sin verksamhet utan snarare i transaktionssyfte (Rajan & Zingales, 1995). Följaktligen använder vi även långfristiga skulder genom totala, bokförda tillgångar som en definition av skuldsättning. De använda måtten för skuldsättning är baserade på tidigare studier gjorda av Titman och Wessels (1988), Frank och Goyal (2009), Rajan och Zingales (1995) samt Antoniou et al. (2008).

Tidigare studier inkluderar även mått på skuldsättning baserat på marknadsvärden,

vilket vi i vår studie har bortsett från av flera anledningar. Enligt Myers (1977) fokuserar

inte företagsledningar på marknadsvärde av skuldsättning11, eftersom ett företags

skuldsättning bättre förklaras av befintliga tillgångar än av tillväxtmöjligheter som marknadsvärdet baseras på. Vidare diskuterar även Myers att bokfört värde är att föredra av den anledningen att skuldsättning baserat på marknadsvärden är opålitliga som riktmärke för finansiell företagspolicy. Det här för att finansiella marknader fluktuerar kraftigt och därmed påverkar ett företags skuldsättning.

Ytterligare en anledning till att vi använder bokfört värde är att korrelationen

mellan bokfört värde och marknadsvärde av skulder är mycket stark. Det här innebär att skillnader i resultat mellan att använda bokfört värde och marknadsvärde av skulder skulle bli mycket små (Titman & Wessels, 1988). Titman och Wessels (1988) förväntar sig inte heller någon större skillnad i korrelationen mellan ett företags skuldsättning och dess

11

Skuldsättningsgrad baserat på marknadsvärde innebär att man i nämnaren använder ”Marknadsvärde av eget kapital + Bokfört värde av skulder” (Antoniou et al., 2008, s. 87).

förklarande variabler, oavsett om de använder bokfört värde eller marknadsvärde av skulder.

3.2.2 Tillgångsstruktur

Det ena måttet på tillgångsstruktur har vi definierat som immateriella tillgångar genom totala, bokförda tillgångar. Det andra måttet är materiella tillgångar (maskiner, byggnader och inventarier) genom totala, bokförda tillgångar. Det första valda måttet för tillgångsstruktur är baserat på Titman och Wessels (1988), medan det andra valda måttet även baseras på studier gjorda av bland annat Rajan och Zingales (1995), Frank och Goyal (2009) samt Bevan och Danbolt (2002). Genom att använda dessa två mått för tillgångsstruktur får vi med två olika samband mellan tillgångsstruktur och skuldsättning.

3.2.3 Lönsamhet

Det första måttet på lönsamhet beräknas genom att ta rörelseresultat dividerat med omsättning, medan vi i det andra måttet istället använder oss av totala, bokförda tillgångar i nämnaren. Måtten för lönsamhet stöds av studier gjorda av Titman och Wessels (1988), Morri och Cristanziani (2009) och Antoniou et al. (2008). Genom att använda två mått på lönsamhet tror vi oss kunna säga mer om lönsamhet som förklarande variabel för ett företags skuldsättning.

3.2.4 Företagsstorlek

Företagsstorlek har vi mätt genom att ta den naturliga logaritmen av såväl omsättning som totala, bokförda tillgångar. De här måtten baserar vi som tidigare mått på ett flertal studier, bland annat Titman och Wessels (1988), Huang och Song (2006) och Antoniou et al. (2008). Orsaken till att vi logaritmerar omsättningen och de totala tillgångarna är för att vi antar att effekten av företagsstorlek på skuldsättning inte är linjär (Huang och Song, 2006). Genom att logaritmera gör vi företagsstorlek jämförbart och mätbart i den linjära regressionsmodellen vi använder.

3.2.5 Tillväxt

För variabeln tillväxt har vi i vår regressionsmodell använt ett mått som indikator på tillväxtmöjligheter. Det här måttet är den procentuella förändringen i totala, bokförda tillgångar. Då det här måttet inte tar hänsyn till marknadsvärden riskerar det att ge en mindre bra bild av tillväxtmöjligheters påverkan på ett företags skuldsättning. Market-‐to-‐