Fastighetsvetenskap Kandidatnivå

Effekten av Presumtionshyror

En studie av Malmös bostadsmarknad 2004-‐2014

The effect of lighter rent regulation

A study of the housing market in Malmö 2004-‐2014

Linda Jonsson

Sammanfattning

Titel: Effekterna av presumtionshyror, en studie av Malmös bostadsmarknad 2004-2014 Kurs: FF321F Fastighetsvetenskap: Examensarbete, 15 högskolepoäng

Författare: Linda Jonsson Handledare: Helena Bohman

Nyckelord: presumtionshyra, hyresreglering, bostadsmarknad, Malmö

Syfte: En lagförändring trädde i kraft år 2006 där möjlighet till presumtionshyror för

nyproduktion infördes. Uppsatsens syfte är att se om och hur det har gett effekt på Malmös bostadsmarknad.

Metod: Uppsatsen bygger på en enkätundersökning till hyresfastighetsföretag i Malmö samt

på statistik från SCB. Tillsammans med studier av tidigare forskning och teorier ligger det till grund för slutsatserna kring hur möjligheten till presumtionshyror påverkat Malmös

bostadsmarknad.

Teoretiskt perspektiv: Uppsatsen bygger på teorier kring effekterna av hyresreglering och

dess utfall både på marknaden i stort men också på just nyproduktion. Teorierna presenterar också hur effekterna skiljer sig åt för olika nivåer av hyresreglering.

Resultat: Den sammanställda statistiken från SCB visar på korrelation mellan

hyresutvecklingen för nyproduktion i Malmö och bostadsrättspriserna vilket tyder på att hyrorna för nyproduktion följer marknadens efterfrågan. Enligt hyresgästföreningen är det dock bara vid tre projekt som presumtionshyror använts i Malmö vilket tyder på att möjligheten till presumtionshyror inte påverkat marknaden i Malmö i någon större

utsträckning. Istället kan korrelationen bero på att aktörerna i Malmö arbetat aktivt med att förbättra systemet för bruksvärdeshyror enligt den så kallade Malmö-modellen. De svar som inkommit från fastighetsföretagen på marknaden i Malmö visar att okunskapen kring

presumtionshyror är relativt stor och att det föreligger andra problem kring nyproduktionen i Malmö. Bland annat uppges att betalningsviljan för de invånare som önskar att hyra lägenhet i Malmö är för låg och att hyresskillnaden mellan befintligt bestånd och nyproduktion är för stor men också att produktionskostnaderna är för höga till följd av fördyrande regelverk och särkrav. En anledning till de svaga effekterna av presumtionshyrorna kan också vara att lagen inte varit applicerbar under tillräckligt lång tid. Presumtionshyrornas utfall kan också ha påverkats negativt av att lagen infördes år 2006 då finanskrisen inträffade år 2008.

Abstract

Title: The effect of lighter rent regulation, a study of the housing market in Malmö

2004-2014

Course: FF321F Real Estate Science: Degree Thesis, 15 ECTS Author: Linda Jonsson

Advisor: Helena Bohman

Keyword: Housing market, Rent regulation, Sweden, Malmö

Purpose: The purpose of this thesis is to study the effect of a law introduced in Sweden,

2006. The new law is an exception to the ordinary rent regulation and gives real estate companies that produce new buildings with rental apartments the opportunity to set market rents. The exceptions is allowed in fifteen years counted for every individual project and after the end of that period will the rent be regulated with the ordinary Swedish system for rent regulation.

Methodology: The thesis is based on a survey as a poll over email to real estate companies in

Malmö. Also statistic data from SCB and earlier written work on the subject are used to make the conclusions.

Theoretical perspective: The theories used in the thesis are about different levels of rent

regulation, the effects of rent regulation and the barriers of production of new rental apartments.

Conclusion: The compiled statistics from SCB show correlation between the level of rent for

new production and the prices on condominium, indicating that the rent for rental apartments are following the market demand. Hyresgästföreningen states that the temporary market rents currently are used for only three projects in Malmö, that make it possible to assume that the new law with lighter rent regulation has not affected the housing market in Malmö. The correlation may instead be due to that Malmö worked since the early 21st century adjusting rent regulation to become more suitable for the market. The answering real estate companies tend to show a lack of knowledge and interest in the possibility for temporary market rent and indicate other issues on the market. For example, the willingness to pay of the people that need rental apartments in Malmö are too low, the cost of production are too high because of the expensive roles for building and special requirement from the municipality. Also, the difference in rent between the newly produced rental apartments and the ones in the existing stock are too large. Lastly, the new law might not been applicable long enough, the law was introduced in 2006 stating that the outcome most likely has been reduced by the 2008

Innehållsförteckning

1. Inledning ... 4

1.1 Har lagförändringen som innebär möjlighet till presumtionshyror gett effekt? ... 4

1.2 Syfte ... 6

1.3 Frågeställning ... 6

1.4 Avgränsningar ... 6

1.5 Disposition ... 6

2. Metod ... 7

2.1 Val av metod och tillvägagångssätt ... 7

2.2 Urval ... 8

2.3 Validitet och reliabilitet ... 9

3. Hyresreglering och nyproduktion ... 10

3.1 Vad påverkar nivån av nyproduktion? ... 10

3.2 Olika nivåer av hyresreglering ... 11

3.3 Hyresreglerings effekter på bostadsmarknaden och nyproduktionen ... 12

4. Sveriges hyresreglering och Malmös bostadsmarknad ... 16

4.1 Det svenska systemet för hyresreglering ... 16

4.2 Bostadsmarknaden i Malmö ... 17

5. Enkätundersökningens resultat ... 20

5.1 Resultatet från enkätundersökningens slutna frågor ... 20

5.2 Resultatet från enkätundersökningens öppna frågor ... 22

6. Analys ... 25

6.1 Presumtionshyrors påverkan på bostadsmarknaden i Malmö ... 25

7. Slutsats ... 31

8. Källförteckning ... 32

8.1 Tryckta källor ... 32

8.2 Elektroniska källor ... 33

8.3 Riksdagstryck ... 33 Bilaga 1, Enkätundersökningens formulär

1. Inledning

1.1 Har lagförändringen som innebär möjlighet till presumtionshyror gett effekt? Johansson, Larsson, Wadkvist och Westlin (2013: 6) skriver i sin rapport om

bostadsmarknaden i region Skåne som Malmö tillhör att Skåne är en av de tre viktigaste tillväxtregionerna i Sverige. Dock har regionen de senaste åren lidit av bostadsbrist och bristen är speciellt stor på hyresrätter i de större städerna. Detta beror bland annat på att det skedde en ovanligt stor ökning av invånare som immigrerade till Skåne under 2006-2009, det var till största del Irakier och Danskar. Malmös bostadsmarknad skiljer sig från andra svenska marknader då den sedan bron byggdes också påverkas allt mer av förändringar i valutorna mellan Danmark och Sverige. I vissa tider är det gynnsamt för danskar att flytta till Sverige och i vissa tider är det gynnsamt för svenskar att flytta till Danmark. Infrastrukturen är väl utbyggd, pendlingsmöjligheterna i regionen är goda och arbetsmarknaden sträcker sig därför över både kommun och landsgränsen (Johansson, Larsson, Wadkvist och Westlin 2013: 16-17). Rapporten påvisar tre grupper som är särskilt utsatta på bostadsmarknaden; de unga, medelålders som önskar små boenden och stora barnfamiljer (Johansson, Larsson, Wadkvist och Westlin 2013: 36). Till exempel är problemen extra stora för de unga när de önskar flytta till de större städerna så som Malmö och Lund för att antingen studera eller för att

arbetsmarknaden är mer gynnsam där. De stora barnkullarna från babyboomen i slutet av 80-talet och början av 90-80-talet ska ta steget ut på arbetsmarknaden och an80-talet sökande till högskoleutbildningarna är högre än någonsin. Trycket är så stort på marknaden i Malmö och Lund att 5000 unga uppskattas bo som ”mambos”, det vill säga ofrivilligt kvar hos sina föräldrar och ytterligare 8000 bor i andra hand. De unga önskar flexibla och billiga boenden med en månadskostnad på max 4000 kr vilket är svårt att leverera. Dessutom väntas trycket från de unga öka ytterligare på bostadsmarknaden både i Lund och Malmö. Det skulle behöva byggas 10 000 nya bostäder var av 6000 hyresrätter för att nå balans enligt länsstyrelsen. (Johansson, Larsson, Wadkvist och Westlin 2013: 37-38).

Det är inte bara Skåne som är drabbat av bostadsbrist. Lind (2003) talar om bostadskris i Stockholm med skenande priser på bostadsrätter och andrahandskontrakt men också om den svarta marknad som uppstått för hyreskontrakt. Som reaktion på bostadsbristen skrivs i propositionen till förändring av hyreslagen(prop. 2005/08:80 :19-20) att regeringen gjort bedömningen att det bör införas särskilda hyressättningsregler för planerade och nybyggda lägenheter. Något som utredningen och en majoritet av remissinstanserna håller med om.

Anledningen till det uppges vara att hyresnivån som bestäms vid prövning enligt det svenska bruksvärdessystemet inte alltid täcker kostnaden för att producera nya lägenheter vilket påverkar bostadsbyggandet negativt. Propositionen nämner att bristen på bostäder som råder i 100 av landets kommuner bland annat hämmar samhällsutvecklingen. Bostadsbristen ger negativa effekter på rörligheten på bostads och arbetsmarknaden men leder också till en olaglig handel med hyreskontrakt precis som Lind också påpekat.

Propositionen ledde till en ny lag som trädde i kraft 2006 och som ger möjlighet att sätta marknadshyror vid nyproducerade lägenheter under 15 år för att sedan efter tiden förlöpt använda sig av det vanliga svenska systemet för hyresreglering, bruksvärdessystemet. Det finns inga studier på effekterna av presumtionshyror i Sverige då det inte har använts innan men det kan jämföras med en avreglering eller en delvis avreglering av hyresmarknaden. Gliderbloom och Ye (2007) har gjort en studie där de jämför städer i New Jersey varav ett antal har reglerade hyresmarknader och ett antal har oreglerade, studien säger att

nyproduktionen inte påverkats signifikant. Detta förklaras med att hyresregleringar som råder i New Jersey där hyran är knuten till hyresgästen och inte till lägenheten ger en rättvis vinst till hyresvärdarna och på det sättet inte hämmar nyproduktionen i städerna. Intressant att studera här är om den svenska reformen med tillfälliga marknadshyror för nyproduktion verkligen har gett och kan förväntas ge utslag på nyproduktionen eller om systemet för bruksvärdeshyra fungerar i Malmö.

Cserpes och Höckert (2013) från Fastighetsägarna Syd skriver i Smålandsposten efter att presumtionshyror införts att EU-kommissionen, OECD, IMF, Boverket och

Finansinspektionen underkänner det svenska bruksvärdessystemet. De skriver att åtgärder behövs på fler plan och att reformering av hyressättningssystemet är en förutsättning för att lösa bostadsproblematiken då skillnaden i hyra mellan nyproducerade och äldre lägenheter är för stor. Hyresskillnaden upplevs inte vara i proportion till skillnaden i standard och

hyresskillnaden hämmar där med människor att flytta till och efterfråga nyproduktion. Lind (2003) skriver att det är strukturella problem som hindrar nyproduktionen på marknaden i Sverige. Däribland den Svenska hyresregleringen men också de regler och lagar som gör att byggprocessen blir extra kostsam och tar längre tid.

1.2 Syfte

Syftet med studien är att få en uppfattning om reformen som genomfördes 2006 har påverkat nyproduktionen av lägenheter i Malmö och i så fall i vilken utsträckning.

1.3 Frågeställning

Ø Har möjligheten till presumtionshyror påverkat nyproduktionen av hyreslägenheter och bostadsmarknaden i Malmö Stad, vad anser fastighetsföretagen?

Ø Hur ser hyresutvecklingen ut för nyproduktion i Malmö? Ø Varför har utfallet blivit så i Malmö?

1.4 Avgränsningar

Jag kommer att avgränsa mig geografiskt till att endast studera Malmö. Jag kommer endast att tillfråga hyresfastighetsföretag om deras syn på fastighetsmarknaden och presumtionshyror och inte tillfråga några andra intresseorganisationer eller liknande.

1.5 Disposition

Uppsatsen inleds med ett metodkapitel där valet av metod- enkätundersökning förklaras och motiveras. Avsnittet berättar bland annat hur urvalet av hyresfastighetsföretag har gjorts samt hur många svar som undersökningen bygger på. Teoridelen i uppsatsen bygger på teorier kring avregleringen av hyresmarknaden samt av vilka olika faktorer som påverkar marknaden för nyproduktion. Efter förklaras hur det svenska bruksvärdessystemet fungerar idag för att skapa förståelse för hur möjligheten till presumtionshyror skiljer sig åt från

ursprungsmodellen.

Vidare presenteras också statistik för Malmös nybyggnation, hyror, avgifter och bostadsrättspriser baserat på data från SCB. Avslutningsvis följer resultatet av enkätundersökningen och en analys där resultatet diskuteras med stöd av de tidigare presenterade teorierna. Här diskuteras hur presumtionshyrorna har påverkat marknaden i Malmö och varför. En diskussion förs även kring om och hur bruksvärdessystemet upplevs fungerar i Malmö. Detta mynnar sedan ut i en slutsats där de framkomna resultaten

2. Metod

2.1 Val av metod och tillvägagångssätt

Studien görs genom en enkätundersökning och har en induktiv ansats vilket innebär studien bygger på att generalisera med stöd av det data som observeras(Rudestam och Newton 2007: 7). Enkätundersökning tjänar uppsatsens syfte väl då flera aktörer behöver tillfrågas och en enkätundersökning istället för kvalitativa intervjuer möjliggör det.

Enkätundersökningen kommer att ske över nätet genom ett webbformulär från tjänsten ”Google forms”. Enkäten kan läsas i sin helhet i bilaga 1. Floyd och Fowler (2014: 5) skriver att nätbaserade undersökningar är speciellt populärt i de fall där det finns bra tillgång till mailadresser för det urval som önskas undersökas vilket också föreligger i detta fall. Att göra undersökningen över nätet är fördelaktigt då sammanställningen av data blir enklare, svinnet blir mindre och det finns god tillgång på program att använda för framställningen av

internetbaserade enkäter (Groves et al. 2009: 178-179).

Enkätundersökningar kan göras antingen med öppna frågor där den svarande själv kan konstruera sitt svar eller slutna frågor där det ges ett antal svarsalternativ (Groves et al. 2009: 231). Att istället göra fysiska intervjuer eller telefonintervjuer hade gett möjlighet att ställa följdfrågor och på så vis fördjupa sig och vara mer öppen för oväntade svar. Fördelarna med slutna frågor är att de ökar svarsfrekvensen och är enklare att sammanställa. För att ge den svarande möjlighet att uttrycka sig friare trots att det är en kvantitativ studie så finns det i enkäten totalt 16 frågor varav 4 är öppna frågor där den svarande kan motivera sitt ställningstagande och lämna åsikter på ett mindre styrt sett (Ruane, 2004: 131-132).

Svarsfrekvensen för enkätundersökningar påverkas också av hur frågorna skrivs och hur de framställs, detta förklaras av tre olika faktorer. Den tillfrågade kan ha svårigheter att förstå frågan, den tillfrågade följer inte instruktionerna eller den tillfrågade vill inte svara och det finns ingen som övertygar den att göra det (Groves et al. 2009: 178). Med anledning av detta och för att säkerställa att frågorna är enkla att förstå och enkla att besvara testades enkäten innan den nådde fastighetsföretagen. Enkäten testades på en person som arbetar i branschen och som själv äger hyresfastigheter samt på fyra vänner och bekanta innan den reviderades och utvecklades ytterligare.

Företagen har hittats genom sökning i databasen Datscha. Därefter har samtliga företags hemsidor och kontaktuppgifter sökts genom att de registrerade företagsnamnen googlats. Alla de företag där hemsida funnits har blivit kontaktade via mail. Totalt har 39 företag blivit kontaktade via mailadresser som funnits på respektive hemsida. I första hand har mailadress till ansvarig för fastighetsinvesteringar sökts men i många fall saknas sådana kontakter och bara en info-mail är publicerad på hemsidan. I de fallen har ett mail skickats till info-mailen där kontaktuppgifter till ansvarig för fastighetsinvesteringar eller någon med översikt över finanserna har efterfrågats. I mailet med länken till enkäten bifogades en presentation av projektet, syftet med studien men även kontaktuppgifter till mig om det fanns några frågor kring enkäten eller studien. Detta för att motivera de tillfrågade att svara men även för att öppna upp för frågor kring studien. Varje mail skickades separat för att den svarande skulle känna sig extra utvald och på så vis mer förpliktigad att svara. De svarande hade en vecka på sig att skicka in sina svar och efter att en vecka föreföll har företagen ringts upp för att ges möjlighet att besvara enkäten över telefon. De företag som fått en förfrågan att delta i enkätundersökningen presenteras i bilaga 2, dock så kommer inte att uppges vilka av dem som deltagit eller vem som har sagt vad med hänsyn till de deltagande företagen och företagshemligheter.

2.2 Urval

Hur urvalet går till är viktigt av många anledningar då ett felaktigt urval kan utesluta personer vars svar är viktigt men det kan också vara felaktigt på det sätt att urvalet inte är representativt för populationen. Hur urvalet görs samt hur undersökningen genomförs påverkar hur

urvalsfelen kommer att bli, det vill säga felen som följer på grund av att man gör ett urval och inte undersöker hela populationen (Floyd och Fowler 2014:39).

I studiens urval ingår hyresvärdar som äger fastigheter i Malmö stad, alla

hyresfastighetsföretag tillfrågades oavsett om de producerat nya hyresrätter eller ej. Det är medvetet då det är av stor vikt att alla får göra sin röst hörd även om de inte producerat några nya lägenheter. De som ej producerat hyresrätter är också aktörer på marknaden och kan därför ha en uppfattning om effekten av presumtionshyror. Det kan också vara så att de har planerat att bygga men att de inte blivit av eller att de har börjat men inte har färdigställt än. Storleken på företaget eller deras bostadsinnehav påverkar inte vikten av deras svar vid enkätundersökningen utan allas svar värderas lika högt. Fastighetsinvesteringar är stora investeringar och investeringar i nyproduktion är ännu större, därför finns det relativt få

aktörer på marknaden att tillfråga. Ett alternativ hade varit att tillfråga byggbolagen som bygger bostäderna. Det hade dock minskat antalet aktörer ytterligare och hade lett till att åsikter från de som verkligen arbetar med hyresmarknaden i Malmö hade gått förlorade. 2.3 Validitet och reliabilitet

Validitet innebär att värdera och utvärdera hur trovärdig undersökningen är. (Rudestam och Newton 2007: 113). Datschas register visade 161 unika hyresfastighetsägare i Malmö, varav en del är dotterbolag till större företag, kommanditbolag, mindre enskilda bolag eller andra lösningar vilket innebär att antalet faktiska möjliga företag att tillfråga är lägre. Totalt fanns endast 39 hyresfastighetsföretag i Malmö som var möjliga att kontakta via mail.

Stadsbyggnadskontoret i Malmö kan inte lämna ut uppgifter kring fastighetsägarna och dess företag men bekräftar att ca 40 företag är ett realistiskt antal faktiska företag som är möjliga

att kontakta via mail.1 Av de 39 företagen svarade 20 på enkäten och 9 uppgav att de inte

kunde delta på grund av att de var för små eller att de inte hade tid. Svarsfrekvensen är relativt hög och de tillfrågade äger en stor del av hyresrättsbeståndet i Malmö vilket gör validiteten hög. Det var svårt att få tag i rätt person på företagen. Personen som tillfrågades på respektive företag behövde vara kunnig på området och ha tid att svara på enkäten. Problematiken kring kunskap och tillgängligheten hos de svaranden tenderar att resultera i mindre utförliga svar, att fel person kan ha svarat alternativt att en del av svaren uteblivit vilket påverkar den externa validiteten negativt.

Reliabilitet syftar till att värdera om undersökningen skulle ge samma resultat om den

upprepades (Rudestam och Newton 2007: 113). Enkätundersökningen hade varit mer reliabel om alla svar kommit in genom att de svarande själva skrivit svaren än som nu när en del svar tagits över telefon. Genom att en del svar inkommit över telefon kan som tidigare nämnts data ha försvunnit men svaren kan också ha påverkats av tonfall och interaktion mellan svarande och frågande. Resultatet bygger från början på relativt få tillfrågade vilket ökar effekten av de urvalsfel som kan förekomma. Företagen var dock mycket samstämmiga i sina svar vilket gör det att resultatet sannolikt skulle se likadant ut om undersökningen genomfördes igen.

På grund av ett litet urval kan det anses svårt att generalisera med stöd av enkätstudiens resultat. Där emot anses den sammanställda statistiken från SCB trovärdig och de resultat som kommit fram i enkäten kan ge en uppfattning kring företagens syn på presumtionsvärdeshyror och bostadsmarknaden i Malmö.

3. Hyresreglering och nyproduktion

3.1 Vad påverkar nivån av nyproduktion?

Lind (2003a: 157-158) beskriver olika faktorer som kan påverka nyproduktion. I mitten av figuren nedan visas tre olika marknader för nyproduktion dels lägenheter för

höginkomsttagare samt låginkomsttagare men också nyproduktion för eget ägande. Dessa marknader kan påverkas av olika saker. Dels av utbudssidan där konkurrensen mellan byggföretagen samt kommunens plan-processer är möjliga faktorer. På efterfrågesidan återfinns demografiska faktorer, förhandlingskraften hos de tilltänka hyresgästerna och hyresgästernas preferenser. Även marknaden för befintligt boende påverkar då den marknaden är substitut för nyproduktion, här kan det röra sig om bostadspriser och svart marknad för hyreskontrakt. Avslutningsvis påverkas byggandet av de regler och lagar som gäller, till exempel skatteregler, subventioner, krav på standard men också hyresregleringar.

Lind (2003a: 160) skriver att den svenska debatten ofta kretsar kring att skatterna borde sänkas och att subventionerna borde ökas för att det ska gå att producera boende vars kostnad de reglerade hyrorna kan täcka. Lind (2003a: 160) menar dock att byggföretagen borde klara sig lika bra som andra företag på marknaden under samma skatte och

subventionsförhållanden. Istället är det de strukturella problemen som behöver lösas. Problem så som att planeringsprocessen är kostsam och tar lång tid, bristen på konkurrens mellan byggföretagen, elasticiteten på byggmarknaden men även hyresregleringen.

3.2 Olika nivåer av hyresreglering

Arnott (1995: 100) skriver om två olika typer av hyresregleringar. ”Första generationens hyresregleringar” uppkom i samband med första och andra världskriget då en krigspåverkad ekonomi i kombination med ett minskat utbud av boende till följd av bombningarna tvingade fram en reglering av hyrorna. Systemet i det krigshärjade Europa byggde på att hyrorna frös och där med sjönk i reella termer då inflationen steg.

Efter 1970 kom ”andra generationens hyresreglering”, dessa regleringar bygger på mer avancerade system. Regleringarna kan bland annat säga att hyresnivåerna ska vara offentliga, att det ska finnas möjlighet till omprövning, hur hyrorna ska upprätthållas samt hur hyresgäst-hyresvärdrelationen ska fungera. Olika länder har olika regleringar och egna varianter, en del länder tillåter till exempel att hyran stiger om kostnaderna stiger men framförallt så tillåter den nya generationens system hyreshöjningar som följer inflationen (Arnott 1995: 102). Lind (2003a: 138) bygger vidare på de två olika ”generationerna” av hyresreglering genom att dela in dem i fem olika klasser nämnda A-E. Klass A-B skyddar endast de som redan har ett hyreskontrakt medan C-E också skyddar potentiella hyresgäster.

Reglering av typ A skyddar befintliga hyresgäster genom att reglera bort hyror som är högre än marknadshyror. Detta system bygger på att hyran är knuten till hyresgästen och inte lägenheten. Regleringen är till för att inte transaktionskostnaden för en hyresgäst ska bli för hög och låsa in hyresgästen i en lägenhet när de önskar byta bostad. Detta främjar mobiliteten på bostadsmarknaden och ökar den sittande hyresgästens välfärd. Typ B som också avser system där hyran är knuten till hyresgästen och inte lägenheten skyddar hyresgästen mot vissa hyresökningar också och inte bara mot hyror som är högre än marknadshyran. Normalt sett

kan hyran öka när kostnaderna ökar men hyresgästen är skyddad mot ökningar på grund av att efterfrågan ökar. (Lind 2003a:138-139).

Typerna C-E är system där hyran är knuten till lägenheten och inte till hyresgästen. Typ C skyddar alltså till skillnad från typ B också potentiella hyresgäster. Regleringen förbjuder ockerhyror där hyresgästens svaga ställning utnyttjas. Det kan röra sig om hyresgäster som har en svag ställning på marknaden på grund av betalningsanmärkningar eller brist på inkomst vilket ger en sämre utgångspunkt vid förhandling. Typ D syftar till att skapa

hyresförändringar på ett lugnare och mer långsiktigt sätt. Efterfrågan på bostäder är mycket mer elastiskt än vad utbudet är viket är en följd av att det tar tid att planera och producera bostäder. En reglering av detta slag har som mål att nå marknadshyror på lång sikt. Den stramaste typen av reglering som används bland annat i Sverige är typ E. Typ E kan förutom skydda mot ockerhyror också avse gälla specifika områden där hyran önskas hålla nere för att underlätta etablering på bostadsmarknaden för de med lägre inkomst (Lind 2003a: 139-140). 3.3 Hyresreglerings effekter på bostadsmarknaden och nyproduktionen

Lind (2003a: 149) uppger att det är svårt att undersöka effekterna av en avreglering. Metoden att studera före och efter är svår att applicera då det i Sveriges fall handlar om att jämföra med en oreglerad marknad på 30-talet innan regleringen infördes. Dock så finns nu möjligheten att jämföra före och efter presumtionshyrorna. I en studie av fyra nordiska huvudstäder;

Stockholm, Köpenhamn, Oslo och Helsingfors som gjordes 2000 visas att endast Helsingfors byggt i takt med efterfrågan. Stockholm och Köpenhamn har reglerade marknader medan både Oslo och Helsingfors är oreglerade. De som skiljer Oslo och Helsingfors är att

Helsingfors har en större andel hyreslägenheter från början samt att de arbetat väldigt aktivt med subventioner och reformer för att stimulera nybyggnation. Detta är dock en studie av begränsad omfattning på bara fyra städer vilket gör det svårt att dra generella slutsatser (Lind 2003a: 150).

Gliderbloom och Ye (2007: 207) har också gjort en jämförande studier. De jämför olika städer i delstaten New Jersey där det är upp till varje stad att bestämma om de vill ha en reglerad hyresmarknad eller ej. I studien ingår 76 städer som valt att reglera sin marknad och 85 städer som valt att ha en oreglerad marknad (Gliderbloom och Ye 2007: 207). Studien visar att det inte finns någon signifikant effekt på nyproduktion som kan härledas till

någon signifikant inverkan på kvalitén på hyresrätterna. Det förklaras med att den måttliga hyresregleringen som sker ofta ger en rättvis avkastning till hyresvärden och hämmar därmed inte nyproduktionen samtidigt som byggare inte är intresserade av att lämna en välbekant marknad för att bygga på ett annat ställe (Gliderbloom och Ye 2007:214). I New Jersey är ofta regleringen av typ B enligt Lind (1999: 28) vilket innebär att hyran är knuten till hyresgästen och inte lägenheten vilket leder till att de hyresgäster som har ett kontrakt är skyddade mot hyreshöjningar som beror på att efterfrågan har ökat, men att hyran kan stiga på grund av att kostnaden ökar.

Crook (1988: 158) skriver om effekterna av avregleringen på hyresmarknaden i Storbritannien 1980. ”The Housing act” gick ut på att förskjuta makt från etablerade

hyresgäster till hyresvärdar och de oetablerade potentiella hyresgästerna. Thatchers regering menade att även hyresmarknaden ska vara en fungerande marknad som tjänar samhällets individer och inte samhället som helhet. De behövande ska inte hjälpas med hyresreglering utan med socialbidrag (Crook 1988: 155). Effekterna av avregleringen var att det började spekuleras i fastigheter. Företag ville köpa lågt värderade fastigheter som hade hyresgäster som redan satt på kontrakt för att sedan sälja fastigheten med vinst då de gamla hyresgästerna flyttat ut och hyreshöjningar var möjliga för kommande hyresgäster (Crook 1988: 158). Under de fem första åren 1979-1985 dubblerades hyran i reala termer trots att 80 % av fastighetsägarna var knutna till ett system där hyrorna kontrollerades och ansågs vara ”fair rents” (Crook 1988:159). Hyreshöjningar går också att se på hyresmarknaden i Finland när den marknaden avreglerades. Där steg hyrorna 57% generellt i landet och 71% i Helsingfors mellan 1990 och 2004 (Kulander, Lind och Lundström 2008: 7). Fastighetsägarna i

Storbritannien tjänade trots högre hyror mer på kapitalvinster och spekulationer i fastigheter än på hyresintäkterna. Hyran ökade alltså inte tillräckligt för att ge incitament åt

fastighetsägarna att investera långsiktigt. Detta berodde på att gapet fortfarande var för stort mellan värdet på ett hus utan hyresgäster och ett hus med hyresgäster. Skillnaden berodde dock inte bara på regleringens effekter utan också på hyresgästernas betalningsförmåga, det hade inte möjlighet att betala de som hyresvärdarna önskade (Crook 1988:160).

Crook (1988: 161) menade att hyresgästernas betalningsförmåga inte skulle bli tillräckligt stor om inte subventioner infördes. De som hade en högre betalningsförmåga var inte nöjda med den kvalité som erbjöds av hyresvärdarna och valde att binda sitt kapital och köpa bostäder istället. Utfallet av regleringen vid stunden var alltså att hyrorna hade blivit högre, men

fortfarande relativt låga vilket gav effekten att kvalitén på boendet var fortsatt låg då renoveringarna uteblev eftersom att fastighetsägarna inte tjänade tillräckligt på att förvalta bostäderna (Crook 1988: 161). Detta trots att det utgick bidrag för att förbättra och rusta upp bostäderna om upp till 75 % av kostnaden (Crook 1988: 159). Storbritannien hade före 1989 ett system av typ B där hyran var knuten till hyresgästen och där hyresgäster som hade ett hyreskontrakt var skyddade mot en del hyreshöjningar, något som försvann helt 1989 (Lind 1999: 20). 1988 la regeringen också fram förslag på att skapa skattelättnader för

fastighetsägare som arbetade med längre hyreskontrakt samt på att slopa bidragen till renoveringar och få fastighetsföretagen att renovera med hyresintäkter som finansiering (Crook 1988: 163). Crook (1998:164) skriver att det inte finns bevis för att hyrorna kommer att stiga till önskad nivå utanför London som uppges vara den enda plats där trycket på marknaden är tillräckligt stort. Därför behövs det förutom regerings förslag på åtgärder också vidtas åtgärder för att höja hyrorna för att få slut på de kortsiktiga investeringarna. Detta bör ske genom ökade bidrag till hyresgästerna men det skapar också ett problem med en

avvägning om offentliga bidrag ska stötta hyresmarknaden eller om pengarna ska satsas på att stimulera substitutet med ”hemägande” istället (Crook 1988: 160).

Effekten av avreglering i centrala områden uppger Lind (2003a: 160-161) är liten på

marknaden för hyresrätter då det är så många andra saker på marknaden som också spelar in. Marken är dyrare och det finns tekniska svårigheter som gör att produktionskostnaden blir högre. Det produceras fortfarande till största del bostadsrätter då höginkomsttagare är beredda att betala mer och i högre grad är intresserade av att köpa sina boende vilket gör avkastningen för investerarna högre för bostadsrätter än för hyresrätter. Detta till följd av att bostadsrätter är en investering som kan ge en bra avkastning på sikt för privatpersoner men också då det är fördelaktigt med det svenska skattesystemet. Dock vittnar studien av avregleringen av hyresmarknaden i Finland om någonting annat, där uppges att ombildningen från deras motsvarighet till bostadsrätter, ägarlägenheter ha minskat och byggandet av hyreslägenheter ökat (Kulander, Lind och Lundström 2008: 7).

Lind (2003a: 142-145) skriver att effekterna av avreglering av hyror när det kommer till nyproduktion beror på två saker. För det första på skillnaden mellan marknadshyran och den reglerade hyran och för det andra på efterfrågans elasticitet som i sin tur beror på möjligheter till substitut så som bostadsrätter. Studier visar att om det finns en reglerad hyresmarknad

boendekostnaden för bostadsrätter lägre. Det leder till att efterfrågan på bostadsrätter kommer att öka och där med produktionen av bostadsrätter. Är bostadsrätter och hyresrätter goda substitut så påverkas alltså troligen inte den totala produktionen av bostäder utan endast vilken upplåtelseform de nyproducerade bostäderna har. En hyresreglering leder där med till fler bostadsrätter. Lind (2003b: 80-81) skriver om fyra anledningar till att det byggs fler bostadsrätter än hyresrätter i en studie av marknaden under 90-talet. För det första, vid bostadsrätter får exploatören sin vinst med en gång. För det andra, hyreslagstiftningen och regleringen i Sverige gör att det finns en osäkerhet kring om hyran kommer att täcka

utgifterna eller ej. För det tredje finns möjlighet att ta ut marknadspriser för bostadsrätter och efterfrågan på bra boende på centrala lägen är hög, vilket innebär att det finns möjlighet till bra vinst vid byggande av centrala bostadsrätter för exploatörer. Avslutningsvis påverkades marknaden negativt av det politiska och ekonomiska läget i Sverige som ledde till att kommunernas exploatering av hyresrätter minskade.

Även ett instabilt system för hyresreglering kan hämma bostadsbyggandet då risken för investeringen stiger. Om det finns risk att regleringen kommer att förändras så skapar det en otrygghet i vad som kommer att bli den framtida avkastningen för investeringen. I Sverige anses dock inte detta vara ett problem då regleringen ses som stabil (Lind 2003a: 145).

4. Sveriges hyresreglering och Malmös bostadsmarknad

4.1 Det svenska systemet för hyresreglering

Bruksvärdeshyra innebär att man ser till det praktiska värdet för hyresgästen. Det görs en allmän värdering som inte tar hänsyn till individers specifika åsikter. Det man tar hänsyn till är; hur stor den är till ytan, hur modern den är, hur planlösningen ser ur, läget i byggnaden, hur lättmöblerad den är, hur den är i standard samt ljudisolering. Därtill så finns vissa

förmåner som också påverkar bruksvärdet, dessa är; om det finns hiss, tvättstuga, sopnedkast, speciella förråd, extra fastighetsservice samt garage eller parkeringsplats för bil. Utöver detta påverkar miljön kring byggnaden, läget samt kommunikationer (Hyresnämnden 2014a). Fastighetsägarens kostnader påverkar inte bruksvärdeshyran, hyran bestäms utan hänsyn till kostnaden för att bygga, driva eller förvalta boendet. Det finns inga möjligheter för en fastighetsägare att yrka på att de har haft extra kostnader och där mer borde ha rätt till högre hyra och det finns där med ingen möjlighet för hyresgästen att yrka att hyran borde sänkas när kylskåpet blir gammalt. Det senare räknas nämligen till en normal försämring som inte

påverkar hyran (Hyresnämnden 2014a).

Istället för att räkna ut bruksvärdet på samtliga lägenheter kan det göras en prövning mot ett jämförelseobjekt. Jämförelseobjekten ska vara ungefär samma storlek, ha samma rumsantal, samma standard och miljön ska vara något så när likvärdig. Det kan vara relativt stora skillnader mellan objekten för att jämförelseunderlaget ska bli tillräckligt stort, men de får fortfarande inte vara avsevärda skillnader. Lägenheter kan alltså ha samma bruksvärde trots att de skiljer några kvadratmeter så det finns ingen exakt koppling mellan area och hyra (Hyresnämnden 2014b).

Den nya lagen som trädde i kraft år 2006 ger möjlighet att avtala om en högre hyra. Det gäller endast för nyproducerade byggnader samt i fall då befintliga hus byggs om till

hyreslägenheter. Det måste gälla för samtliga lägenheter i huset eller i den nybyggda delen och det måste fastslås innan någon av hyresgästerna flyttar in. Hyran får sedan råda i 15 år efter att första hyresgästen flyttat in, därefter tas en bruksvärdeshyra fram. Det krävs också att hyresvärd och hyresgästförening är etablerade på orten där fastigheten ligger

4.2 Bostadsmarknaden i Malmö

Region Skåne gör årligen en rapport kring bostadsmarknaden i regionen på uppdrag av Boverket. Den senast publicerade är skriven av Johansson, Larsson, Wadkvist och Westlin (2013: 10). Rapporten bygger på enkätundersökningar till berörda kommuner samt statistik från SCB. Det presenteras att det totalt finns 307 758 invånare i Malmö, mellan 2012-2013 förelåg ett flyttöverskott på 2 519 personer. Dessa invånare samsas om 148 537 bostäder. Det spås byggas 1 200 bostäder under 2013 och 1 300 bostäder under 2014, men det behöver enligt länsstyrelsen byggas mycket mer (Johansson, Larsson, Wadkvist och Westlin 2013: 79). Bostadsbristen råder både centralt och utanför Malmö centrum (Johansson, Larsson, Wadkvist och Westlin 2013: 26+31).

Figur 2, Antal nyproducerade lägenheter, hyresrätter respektive bostadsrätter i Malmö 2004-2013. Källa: SCB

Under de senaste 20 åren har antalet hyresrätter i Malmö minskat kraftigt bland annat på grund av att nyproduktionen i Skåne endast till 1/3 utgörs av hyresrätter och att flera hyresbostadshus har ombildats till bostadsrättföreningar, det senare är dock en avtagande trend (Johansson, Larsson, Wadkvist och Westlin 2013: 22+24). Figur 1 visar dock någonting annat. När vi ser på antal nyproducerade lägenheter i Malmö mellan 2004-2013 fördelade på bostadsrätter och hyresrätter under de senaste 9 åren har mängden produktion av både hyresrätter och bostadsrätter florerat kraftigt och det går inte att se någon trend. Antalet bostadsrätter som producerades var som lägst 2009 medan det för hyresrätter var som lägst 2011. De senaste två åren har produktionen av hyresrätter varit större än produktionen av bostadsrätter.

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Antal nyproducerade

hyresrätter i Malmö 505 637 371 407 386 478 339 223 500 538 Antal nyproducerade

bostadsrätter i Malmö 203 299 524 715 429 138 217 403 404 305 0 100 200 300 400 500 600 700 800

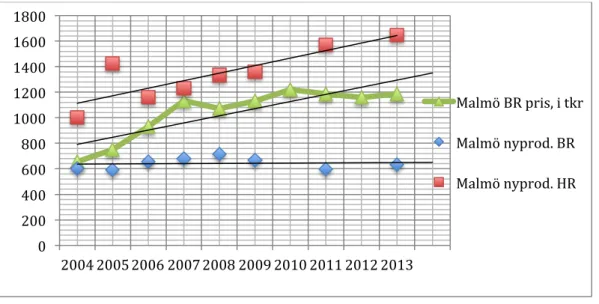

Figur 3, Hyra alternativt avgift i kronor per kvadratmeter och år för nyproducerade

bostadsrätter respektive nyproducerade hyresrätter i Malmö, samt medelpris på bostadsrätter i Malmö för både nyproduktion och det befintliga beståndet i tusentals kronor. Källa: SCB.

Figur 2 bygger på statistik för nyproducerade lägenheter och visar hyra för hyresrätter samt avgift för bostadsrätter i Stor-Malmö mellan 2004-2013. SCB saknar statistik för 2010 samt 2012. Avgiften för bostadsrätter motsvarar den faktiska kostnaden för boendet och styrs därför inte av efterfrågan medan priserna på bostadsrätter motsvarar både utbud och

efterfrågan. Det går att se att bostadsrättspriserna steg kraftigt fram till 2008 för att sedan bli mer stabila vilket tyder på att efterfrågan på lägenheter under perioden har ökat. Det går tydligt se att hyrorna för nyproducerade hyresrätter har stigit samtidigt som efterfrågan på lägenheter, här uttryckt som bostadsrättspriser.

0 200 400 600 800 1000 1200 1400 1600 1800 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Malmö BR pris, i tkr

Malmö nyprod. BR

Figur 4, Hyra per kvadratmeter och år för nyproducerade hyreslägenheter i Malmö respektive den genomsnittliga hyran för hyreslägenheter i Sverige. Källa: SCB

Diagrammet bygger på samma statistik för hyror på nyproducerade hyreslägenheter i Malmö som presenteras i figur 2 men jämförs här med hyresutvecklingen nationellt för alla

hyresrätter så väl befintliga som nyproducerade mellan 2004-1013. Det går tydligt att se att hyresökningen är högre i Malmö för nyproduktion än för hyresrätter nationellt sett i Sverige.

0 200 400 600 800 1000 1200 1400 1600 1800 2002 2004 2006 2008 2010 2012 2014 Kr /kvm ÅR Riket genomsnitt Malmö nyproduktion

5. Enkätundersökningens resultat

5.1 Resultatet från enkätundersökningens slutna frågor

Figur 5, Antal av Malmös hyreslägenhetsbestånd om totalt 61833 lägenheter som 18 av de svarande företagen uppgett att de äger. Två företag har inte uppgivit sitt lägenhetsbestånd.

Diagrammet visar hur stor del av hyreslägenhetsbeståndet som arton av de svarande företagen äger. Totalt av de 61833 hyreslägenheter som finns i Malmö äger företagen ca 65 %, 40191 stycken. Två företag har inte svarat på hur stort deras lägenhetsbestånd är.

Figur 6, Andel företag i procent som använt sig av presumtionshyror vid nyproduktion samt andel företag av de svarande som inte producerat nya lägenheter under perioden 2004-2014.

Hyresbestånd för de som ej är representerade i undersök-‐ ningen ,21642 De svarandes totala bostadsinnehav , 40191 Ja 15% Nej 30% Vet ej 10% Har ej byggt

några nya lägenheter

Av de tjugo företagen som svarat på enkäten uppger elva stycken att de färdigställt

hyreslägenheter i Malmö mellan 2004-2014 och nio uppger att de inte har gjort det. Av de byggande företagen uppger tre att de använt presumtionshyra, sex att de inte har det och två är osäkra eller vet inte. Hyresgästföreningen i Malmö uppger att de endast känner till tre projekt där presumtionshyror har använts i Malmö och att dessa projekt ligger i Västra hamnen,

Värnhem och Slussen.2 Av de som byggt uppger samtliga företag förutom två finns att de

finns på andra orter än i Malmö. Det ena undantaget är det kommunala bostadsbolaget och det andra är ett mindre företag med ett bestånd på 520 lägenheter i Malmö. Av de företagen som uppgett att de använt presumtionshyror går det inte se att storleken på företagen i form av fastighetsbestånd i Malmö har någon inverkan då bestånden skiljer sig från att ha 250 lägenheter till 5400 stycken. De två som svarat att de inte vet om de har använt

presumtionshyror har svarat på enkäten som ekonomichef respektive administrativ chef vilket kan förklara att de inte känner till om så är fallet.

Figur 7, Antal fastighetsföretag av de som har producerat lägenheter mellan 2004-2014 som hade producerat lägenheterna även utan möjlighet till presumtionshyror.

Av företagen som har byggt nya lägenheter under perioden uppger sex att de hade producerat lägenheterna oavsett möjligheten till presumtionshyror, fem har inte uppgett något svar eller uppgett att de inte vet. Notera att resultatet troligen har ett samband med att endast tre av de elva svarande företagen som byggt lägenheter under perioden uppger att de använt sig av presumtionshyror. Av de tre företagen som använt presumtionshyror så uppger två att de inte

2 Ek, Petter; Tf. förhandlingschef, hyresgästföreningen i Malmö. Mail 7/5 2015.

0 5 6 0 1 2 3 4 5 6 7

Nej Vet ej alt. inget svar Producerat lägenheterna i alla fall

vet om de har producerat lägenheterna utan möjligheten till presumtionshyror och ett att de hade producerat i vilket fall.

Figur 8, De svarande företagens uppfattning kring om möjligheten till presumtionshyror har påverkat bostadsmarknaden i Malmö Stad.

Av de svarande så har åtta sagt att de inte tror att presumtionshyrorna påverkat

bostadsmarknaden, fyra att det har påverkat och åtta av företagen att de inte vet. De som svarade ”ja” har inte skrivit någon motivering till varför i den efterföljande öppna frågan ”om ja, på vilket sätt och i vilken utsträckning”. Det går av svaren inte dra en slutsats att de med mindre fastighetsbestånd svarat ”vet ej” eller att de svarande i de fallen haft en befattning som kan antas ha mindre kännedom om bostadsmarknaden i Malmö. Det går dock att se att det med ett undantag är de åtta största företagen till lägenhetsbestånd i Malmö sett som svarat ”nej”. Enkätundersökningens svar kan inte anses ge något stöd till hypotesen att

presumtionshyrorna påverkat bostadsmarknaden i Malmö stad. 5.2 Resultatet från enkätundersökningens öppna frågor

De svarandes åsikter är samstämmiga, över lag ser hyresfastighetsföretagen möjligheten till presumtionshyror som någonting positivt för hyresmarknaden nationellt sett i Sverige. Många av företagen bekräftar att presumtionshyror ger en bättre möjlighet att räkna hem affärer som tidigare inte var möjliga. De påtalar hur viktigt det är med en fri marknad där utbud och efterfrågan för möts. Ett företag uppger också att de är positiva till att det finns en

hyresgästförening som tillvaratar hyresgästernas intresse men att det inte får gå så långt att nyproduktion förhindras för att inte hyrorna täcker produktionskostnaden.

Ja, 4

Nej, 8 Vet ej, 8

0 1 2 3 4 5 6 7 8 9

Problematiken kring presumtionshyrorna uppges vara dels att de som förhandlar med hyresgästföreningen i frågan är ofta ekonomichefer eller controllers som inte har den

kunskapen av fastigheter och dess lönsamhet som de som arbetar med fastighetsinvesteringar har. Förhandlingen med hyresgästföreningen är också det som oftast uppges stoppa

möjligheten till presumtionshyror. Osäkerheten kring regelverkens långsiktighet anses vara hämmande. Dels vad gällande presumtionshyror men också vad gällande de skattelättnader som finns idag där nyproducerade hyreshus är befriade från fastighetsavgift i 15 år. Ett företag uppger att de har 4,25 % i avkastning på en investering vilket inte kan anses väga upp för den risk som föreligger. En aktuell fråga är Sveriges låga inflation, om inflationen inte stiger kan inte heller hyrorna stiga vilket skapar osäkerhet både på kort och lång sikt enligt ett av företagen.

Fastighetsföretagen talar också om regionala skillnader. Det finns områden i Malmö där bruksvärdeshyran är högre än vad marknadshyran skulle vara vilket omöjliggör användandet och eliminerar nyttan av presumtionshyror. Avslutningsvis uppger en aktör att om varje stad/region hade anpassat sitt system för systematisk hyressättning vad gällande både nyproduktion och befintligt bostadsbestånd så att det var samstämmigt så skulle inte presumtionshyrorna behövas.

När företagen frågas om möjligheten till presumtionshyra har påverkat deras beslut uppger en del att det är en förutsättning att få sätta hyran själv för att få ihop kalkylen. Andra aktörer uppger att presumtionsvärdehyror endast behövs då bruksvärdessystemet inte fungerar. De flesta har varit nöjda med de vanliga hyrorna som förhandlats fram i Malmö och har därför inte behövt använda sig av presumtionshyror. Det skulle kunna bero på att Malmös

kommunala bostadsbolag tillsammans med hyresgästföreningen och de stora fastighetsföretagen sedan början av 2000-talet arbetat aktivt med att förändra den

systematiska hyressättningen. Arbetet har gått ut på att hitta en korrekt bruksvärdeshyra. Bruksvärdeshyran ska vara anpassad efter lägenhetens läge, standard och samtidigt fungera för både nyproduktion och befintligt bestånd. En aktör uppger att den så kallade Malmö-modellen till exempel kan ge dig extra ”poäng” för läget. Malmö är indelat i tio olika

områden 1-10 där område 1 är den mest attraktiva marken och där du kan få sätta en hyra som är ungefär 2000 kr högre än för motsvarande lägenhet i område 10. Det möjliggör byggande på attraktiv mark men försvårar också byggande i mindre attraktiva områden.

Kring hindren för nyproduktion i Malmö stad går meningarna delvis isär. En del företag uppger att Malmö stad är krångliga, har fördyrande regelverk och komplicerade detaljplaner medan en aktör anser att de är flexibla. Samstämmiga är företagen dock om att

bygglovsprocessen tar för lång tid och att produktionskostnaderna är för höga.

Produktionskostnadernas höga nivå anses bland annat bero på alla de krav som ställs, bland annat fördyrande krav kring bullernivå och miljö men också på de långa bygglovsprocesserna. Avvägningen mellan regler, kvalitet och kostnad uppges vara svår. En mindre aktör uppger att de gärna hade producerat lägenheter och att de gjorde det på 90-talet. Dock anser de att det är för många regler och krav att hålla koll på idag. Det blir ett för stort projekt för ett mindre företag att klara ut. Ett flertal aktörer påtalar också bristen på attraktiv mark för exploatering i Malmö. Det krävs ett attraktivt läge för att få ihop kalkylen. Den låga avkastningen som delvis uppges vara till följd av hyresregleringen är över lag ett problem som leder till att det är svårt att få finansiering från bankerna.

Som ett övergripande problem uppges också bristen på betalningsvilja hos individerna på hyresmarknaden. Företagen uppger dels att Öresundsmarknaden är svajig men också att det råder ett överutbud på nyproducerade lägenheter. Den största gruppen av de sökande har inte tillräckligt bra ekonomiska förutsättningar för att kunna hyra nyproducerat. Att bygga nya hyresrätter kan dock också ge andra positiva effekter, enligt en aktör kan det också vara lönsamt att bygga hyresrätter om man till exempel bygger affärslokaler eller liknande på bottenvåningen då hyresgästerna ökar rörelsen i området och ger en bra miljö.

6. Analys

6.1 Presumtionshyrors påverkan på bostadsmarknaden i Malmö

Endast tre av de elva svarande företagen som uppger att de har byggt under perioden uppger också att de använt sig av presumtionshyror. Hyresgästföreningen uppger också att de endast känner till tre projekt i Malmö där presumtionshyror använts vilket tyder på att inverkan av lagförändringen än så länge varit liten. Av de tre företagen går inte dra någon slutsats kring företagens storlek, där emot så går det att se att projekten där de använt presumtionshyror ligger på attraktiv och central mark i Malmö.

Svaren från enkätundersökningens tjugo svar är relativt samstämmiga. Det är endast fyra företag som uppger att möjligheten till presumtionshyror har påverkat Malmös

bostadsmarknad och det är bara en av dem som svarat på följdfrågan ”om ja, på vilket sätt och i vilken utsträckning”. Företaget har då uppgett att det är en förutsättning för att få kalkylen att gå ihop. Åtta företag säger nej och åtta företag att de inte vet om det har påverkat Malmös bostadsmarknad. Dock är inget av företagen uttryckligt negativt inställt till presumtionshyror, många uppger att det är en nödlösning.

Intressant att se är att flera av företagen är positiva till bruksvärdeshyran och att ett företag skriver relativt utförligt om hur Malmö har arbetat aktivt med att få bruksvärdeshyran att fungera även på nyproduktion sedan början av 2000-talet. Att så få företag har utnyttjat möjligheten till presumtionshyra tyder på att systemet med bruksvärdeshyra fungerar relativt bra. Detta är något som också Lind (2003a) samt Gliderblom och Ye (2007) skriver om i sina artiklar; att avregleringen spelar ut sin roll om regleringen fungerar på ett sätt så att det ger en avkastning som investerarna är nöjda med. Trots att bruksvärdesystemet enligt en del företag fungerar bra påpekar dock de svarande företagen på att det finns problem och utrymme för förbättringar. Bruksvärdeshyran kanske inte fungerar så pass dåligt att de har påverkat nyproduktionen negativt, men hyresregleringen kan fortfarande tänkas ge andra negativa konsekvenser så som att hyresrättsmarknaden blir mindre attraktiv för investerare, att

bostadsrätter lönar sig mer än hyresrätter i centrala områden men även att en reglering kan ses som en inskränkning av äganderätten för fastighetsägarna. Framförallt för hyresregleringen också med sig en svart marknad för hyreskontrakt i de eftertraktade storstadsområdena.

Företagens svar som visar på att presumtionshyrorna inte har gett effekt och möjliga förklaringar till varför ifrågasätts av statistiken som säger något annat. Hyrorna för

nyproducerade hyresrätter i Malmö har ökat kraftigare jämfört med hyrorna nationellt sett för det befintliga bostadsbeståndet i Sverige. Nyproduktionens hyror har ökat mer samtidigt som också marknadens efterfrågan har ökat, vilket vi kan se av de stigande priserna på

bostadsrätter i Malmö. Trots att företagen uppger att det inte gjort någon skillnad på

bostadsmarknaden finns alltså ett samband mellan en kraftigare hyresökning för nyproduktion jämfört med det befintliga beståndet och marknadens efterfrågan. Att hyrorna har stigit där marknadshyrorna tillåtits, på nyproduktion, stämmer överens med utfallet av avregleringarna av hyresmarknaden både i Finland och i England. Den korrelation som ses mellan

nyproduktionens hyresutveckling i Malmö och de stigande bostadsrättspriserna skulle också kunna förklaras av att Malmö som tidigare nämnts arbetat aktivt med att få

bruksvärdessystemet att fungera bättre. Bland annat genom att tillåta högre hyror på attraktivare mark. Genom att Malmö-modellen tillåter hyrorna att stiga skulle både korrelationen förklaras men också det faktum att så få företag använt presumtionshyror. Trots att möjligheten nu finns att jämföra marknaden före och efter presumtionshyror som är en form av avreglering till skillnad från då Lind (2003a) skrev sin artikel så är det fortfarande problematiskt. Dels ges inget svar på vad som skulle ske vid en total avreglering och

dessutom påverkas resultatet av många olika faktorer. Det är till exempel viktigt att tillägga att det bara gått nio år sedan införandet av möjlighet till presumtionshyror och att Sverige drabbades av finanskrisen 2008 vilket påverkat bostadsmarknaden i stor utsträckning. Krisen kan tänkas ha påverkat bostadsrättsmarknaden och hyresrättsmarknaden på olika sätt då en stor del av hyresrätterna produceras av kommunala bostadsbolag som kan ha varit tvungna att agera på andra sätt under krisen än vad de privata investerarna gjorde.

Finanskrisen påverkade investerares möjlighet till att ta lån men orsakade också en stor

osäkerhet på marknaden vilket gjorde investerarna mer försiktiga. Byggbranschen i sig bygger på projekt som sträcker sig över flera år, det tar lång tid från tanke till färdigställt hus. Det gör branschen extra känslig för konjunktursvängningar och finanskrisen kan därför antas ha stor påverkan under en lång tid. Förutom effekterna av finanskrisen så kan också effekterna av en lagförändring antas bli fördröjda av samma anledning och effekterna av

ansetts som stabil i Sverige och därför gjort risken i investeringarna lägre. I

enkätundersökningen uppger företagen nu att det råder osäkerhet kring hur långsiktigt presumtionsvärdesystemet är vilket anses öka risken och där med hämma investeringar. Ett sätt att sprida risken är att etablera sig på olika marknader. Det går att se att nio av de elva företagen som byggt också finns på andra marknader än just i Malmö.

Undersökningen ger en känsla av att företagen är dåligt insatta i möjligheten till presumtionshyror och att bristen på kunskap skulle kunna vara en anledning till att

möjligheten inte utnyttjats i lika stor utsträckning som den hade kunnat användas. Därför är det möjligt att lagförändringen kan komma att ge större utslag på längre sikt när reformen hinner sätta sig och de ekonomiska förutsättningarna varit stabilare under en längre tid. Mängden nyproduktion påverkas också av det befintliga bostadsbeståndet. Substitutet för hyresrätter är bostadsrätter och priset på bostadsrätter påverkar efterfrågan av hyresrätter och där med trycket på nyproduktionen av hyresrätter. Priserna på bostadsrätter i Malmö är låga jämför med Stockholm men relativt höga om man jämför med mindre orter. Detta skulle kunna tala för ett mindre tryck på hyresfastighetsmarknaden i Malmö då fler har råd att köpa bostadsrätter, dock är priset lägre på bostadsrätter i Malmö jämt emot i Stockholm av en anledning. Betalningsförmågan i Malmö skiljer sig från den i Stockholm. Region Skånes rapport visar på segregation och en brist i betalningsförmågan hos invånarna. Detta är något som också företagen bekräftar i enkätundersökningen, de svarande företagen uppger att betalningsviljan för nyproducerade hyresrätter är för låg i Malmö och att marknaden för nyproducerade hyresrätter därför kan tendera till att vara mättad.

Att betalningsviljan är för låg kan också ses som att hyrorna är för höga, men vad är det som gör att hyrorna behöver bli så höga? Produktionskostnaderna är ständigt återkommande vid diskussionen av nyproduktion och dess hinder. Produktionskostnaderna nämns både i Region Skånes rapport men också av företagen i enkätundersökningen. De höga

produktionskostnaderna beror enligt företagen bland annat på att det över lag är dyrt att bygga på grund av olika regler, lagar och krav kring hur och vad som får byggas. Förutom

regelverken påverkas produktionskostnaderna också av konkurrensen mellan byggföretagen, konkurrensen kan vara för låg vilket ger byggföretagen möjlighet att sätta högre priser på sina offerter än vad de hade kunnat göra på en mer konkurrensutsatt marknad. Detta kan antas vara

en effekt av att det är en svår marknad att slå sig in på då det kräver mycket kunskap och på att stordriftsfördelarna är stora.

Betalningsviljan är också lägre för vissa specifika grupper i samhället, så som bland studenter vilket kan prägla den studenttäta regionen i stor utsträckning. Region Skåne uppger att det behövs 10 000 nya studentlägenheter i Malmö och Lund men också att studenterna inte önskar att betala mer än 4000kr i månaden. Dock finns en möjlig effekt vid nyproduktion där de med högst betalningsvilja flyttar till de nyproducerade lägenheterna och då lämnar billigare hyresrätter efter sig vilket ger fler möjliga boende även för till exempel studenter. Men är betalningsviljan generellt sett för låg så hjälper inte det, då är det för dyrt även för de med högre betalningsvilja att bo i nyproducerade lägenheter.

En aspekt är som Cserpes och Höckert (2013) skriver om är att skillnaden mellan hyran på nyproducerade lägenheter och för det befintliga beståndet är för stor. Hade avregleringen omfattat även det befintliga lägenhetsbeståndet hade skillnaden mellan nyproducerade och befintliga hyresrätter blivit mindre och det hade blivit mindre ekonomiskt fördelaktigt att bo i äldre hyresrätter. Idag kan hyresgäster med kontrakt som bygger på bruksvärdeshyra välja att inte flytta för att hyran är så pass hög på nyproduktion att det inte anses väga upp för

standardförbättringen. Detta kan i sin tur leda till att hyresgäster som egentligen har

ekonomisk förutsättning att betala mer och bo i nyproduktion väljer att inte göra det för att de har ett fördelaktigt hyreskontrakt med reglerad hyra. På det sätt kan dessa hyresgäster

förhindra mindre ekonomiskt bemedlade att flytta in i de äldre lägenheterna samtidigt som nyproducerade lägenheter riskerar att stå vakanta och intresset att producera nya lägenheter minskar trots att bostadsbrist råder. Hyresregleringen kan på det sättet gynna de som sitter på fördelaktiga hyreskontrakt trots att det kanske inte är dem som egentligen behöver ha den ekonomiska subventionen som en hyresreglering kan liknas med.

Utbudet av nyproduktion styrs också av hur stor tillgången på mark är, flera av företagen uppger att det finns brist på attraktiv mark i Malmö att bygga på och ett av företagen uppger att Malmö stads detaljplaner försenar och krånglar till byggandet. Bristen på mark kan bero dels på att detaljplaner inte tillåter vissa former av byggnation, men också på krav kring till exempel parkeringsplatser och grönområden.

Malmö stad är en del av Region Skåne som enligt OECD (2012: 91) är en av Europas viktigaste tillväxtregioner. Detta hänför till att Skåne har en väl utvecklad infrastruktur med kommunikationer som möjliggör att invånarna inte bara kan bo i andra kommuner utan också i Danmark och ändå kunna pendla dagligen till jobben. Förbindelsen med Danmark skiljer Malmös bostadsmarknad mot den övriga bostadsmarknaden i Sverige då Malmö inte bara påverkas av Sveriges ekonomi och samhällsutveckling utan också av Danmarks. Precis som ett av företagen påpekar i enkätundersökningen så är Malmö beroende av efterfrågan på bostäder från danskarna vilket påverkas av hur valutorna står mot varandra. Detta leder till att bostadsefterfrågan i detta avseende är svårare att bedöma i Malmö än i andra regioner. Att marknaden är svårare att förutsäga då den också influeras av den danska marknaden skulle kunna tänkas skrämma bort aktörer då risken kan anses bli högre.

Intressant att se är att presumtionshyrorna enligt de fastighetsföretagen som svarat inte har gett de effekter som önskats och förväntats, detta trots att hyresregleringen länge beskyllts för att vara anledningen till den låga mängden nyproducerade hyresrätter. Hyresregleringen kan där med ses som försvarad eller kan det ses som att presumtionshyrorna inte är tillräckliga, att avregleringen måste gälla hela beståndet för att ge utslag. Detta väcker frågan kring om det är samhällsekonomiskt försvarbart med hyresreglering eller om samhället i stort hade tjänat på en total avreglering. Vid en avreglering hade staten troligen behövt betala ut ökade

bostadsbidrag för att täcka de höjda hyrorna för de mindre bemedlade i samhället, vilket hade drabbat skattebetalarna. Hyresregleringens vara eller inte vara kan också ses som en

ideologisk fråga. Fastighetsägarna kan anses ha rätt att ta ut den hyra som de önskar för sin egen egendom men alla invånare kan också anses ha rätt till ett boende. Detta mynnar ut i en fråga kring hur boende för de som inte själva kan försörja sig ska finansieras, genom ökade bidrag till hyresgästen eller genom en reglerad hyresmarknad. Båda alternativen skapar kostnader för samhället som skattebetalarna i slutänden får betala, vilket också Crook(1988) diskuterar i sin artikel.

Sverige har en hyresreglering av typen E som ska förhindra bostadssegregation enligt Lind, det kan dock ifrågasättas om utformningen av hyresreglering tjänar detta syfte. Region Skånes rapport vittnar om en stor utbredd bostadssegregation som inte sker i förorternas

hyreslägenheter där de olika kulturerna är blandade utan som sker i villamattorna utanför städerna där den största delen av invånarna är svenskar. Det kan anses att staten istället borde reglera marknaden för att bryta den senast nämnda bostadssegregationen. Det skulle kunna

ske genom att stötta hemägande istället för att reglera hyresmarknaden så som Crook(1998) påtalar. Dock måste det ses till olika individers behov, ett stöttande av hemägande är till exempel inte vad studenter efterfrågar. Studenter önskar vara flexibla och har ofta inte intentioner att stanna på samma plats längre än tre år. Detta tyder på en stor komplexitet och insatserna för bostadsmarknaden behöver vara mångfacetterade för att lösa både

bostadsbristen och segregationen. Det krävs olika boendelösningar för olika familjesituationer och olika stadier i livet.

7. Slutsats

Statistiken säger att hyrorna ökat för nyproducerade hyresrätter jämfört med hyrorna för det befintliga bostadsbeståndet nationellt sett. Detta kan bero på att presumtionshyror har använts men hyresgästföreningen uppger att det bara skett vid tre projekt i Malmö. Korrelationen skulle också kunna bero på det kommunala bostadsbolaget, hyresgästföreningen och en del av de andra större fastighetsföretagens aktiva arbete med att anpassa bruksvärdeshyrorna genom vad som kallas ”Malmö-modellen”. Arbetet har gått ut på att anpassa bruksvärdeshyrorna så att det fortfarande lönar sig att bygga nyproduktion vilket skulle kunna förklara korrelationen. Hyresökningen i Malmö gentemot nationellt skulle alltså kunna bero på att

bruksvärdessystemet tillämpas på ett annat sätt i Malmö vilket eliminerar nyttan av

avregleringen precis som bland annat Linds teorier säger. Enkätundersökningen vittnar också om att presumtionshyrorna inte har gett effekt på bostadsmarknaden. Vilket stödjer teorin om att det är arbetet med bruksvärdeshyran som skapat korrelationen och inte

presumtionshyrorna.

Att många av de svarande företagen är dåligt insatta i presumtionshyror är också intressant, det kan dels bero på att fel person på företagen tillfrågats men också på brist i kunskap. En avreglering av hyresmarknaden har varit omdiskuterad under en lång tid men ändå finns tecken på att presumtionshyror inte är av tillräckligt stort intresse för fastighetsföretagen för att de ska sätta sig in i det ordentligt. En annan förklaring till att presumtionshyror inte använts kan alltså vara att det finns större hinder på bostadsmarknaden som behöver rivas för att presumtionshyrorna ska få en märkbar effekt. Fastighetsföretagen nämner bland annat brist på betalningsförmåga, krångliga byggregler och markbrist som stora problem på

bostadsmarknaden i Malmö. Viktigt att påpeka är också att det endast gått nio år sedan införandet av möjlighet till presumtionshyror och att byggbranschen är en relativt långsam bransch med tanke på att det tar lång tid från planering till färdigställande. I kombination med finanskrisen kan resultat av lagförändringen därför vara fördröjd och ännu inte vara synbara. Avslutningsvis, det vore intressant att vidare studera om presumtionshyrorna påverkat andra marknader på andra sätt eller om utfallet är likartat nationellt sett. Malmö-modellen är något som flera aktörer påpekat som positivt för Malmös bostadsmarknad; Det vore intressant att se hur Malmö-modellen påverkat bostadsmarknaden i Malmö, om det finns liknande system på andra marknader samt hur möjligheten ser ut att använda modellen även på andra orter.

8. Källförteckning

8.1 Tryckta källor

Arnott, R. (1995). ”Time for revisionism on Rent Control?”, The journal of economic

perspectives, Vol. 1, No. 1, Pp. 99-120.

Cserpes, E. Och Höckert, G. (2013) ”Bruksvärdessystemet får underkänt”. Smålandsposten. 11 dec. 2013.

Crook, A.D.H. (1988). ”Deregulation of private rented housing in Britain: Investors’

Responses to Government Housing Policy act in the 1980s”, Built environment, Vol. 14, No. ¾, Pp. 155-167.

Floyd, J. Och Fowler , Jr. (2014). Survey research methods, 5th edition, Boston: SAGE publications

Gilderbloom, J. Och Ye, L. (2007). ”Thirty years of rent control: A survey of New Jersey cities”, Journal of urban affairs association, Vol. 29, No. 2, Pp. 207-220.

Groves, R., Graham, K., Schwars, N. och Skinner, C. (ed.) (2009). Survey methodology. 2nd edition, New Jersey: John Wiley & Sons, Inc.

Johansson, M., Larsson, M., Wadkvist, B. och Westlin, S. (2013). Bostadsmarknadsanalys för

Skåne 2013, Länsstyrelsen Skåne, Dnr: 400-13672-13.

Kulander, M., Lind, H. och Lundström, S. Hur skulle hyresmarknaden för bostäder i

Stockholm påverkas av friare hyressättning? Intuitionen för Fastigheter och byggande,

KTH, Stockholm, Uppsats nr. 45.

Lind, H. (1999). Rent regulation: A conceptual and comparative analysis. Division of building and real estate economics, Royal institute of technology.

Lind, H. (2003a). “Rent regulation and new construction: With a focus on Sweden 1995-2011”, Swedish economic policy review, Vol. 10, Pp. 135-167.

Lind, H (2003b). Bostadsbyggandets hinderbana- en ESO.-rapport om utvecklingen

1995-2001. Finansdepartementet, Ds 2003:006.

OECD (2012). OECD Territorial Revews: Skåne, Sweden 2012, OECD Publishing. Dnr: 10.1787/9789264177741-en.

Ruane, J. (2004). Essential of research methods. Oxford: Blackwell publishing

Rudeman, K-E. och Newton, R. (2007). Surviving your dissertation, a comprehensive guide to content and process. 3rd edition, California: SAGE publications

SCB, Statiska centralbyrån

Silverman, D. (ed.) (2004). Qualitative research, theory, method and practice. 2nd edition: Sage publications

8.2 Elektroniska källor

Hyresnämnden (a), (2014) Skälig hyra www.Hyresnämnden.se

http://www.hyresnamnden.se/Amnesomraden/Skalig-hyra/Bruksvarde/ (hämtad 2015-04-08, 15.20)

Hyresnämnden (b), (2014) Skälig hyra www.Hyresnämnden.se

http://www.hyresnamnden.se/Amnesomraden/Skalig-hyra/Likvardiga-lagenheter/ (hämtad 2015-04-08, 15.40)

Hyresnämnden (c), (2014) Skälig hyra www.Hyresnämnden.se

http://www.hyresnamnden.se/Amnesomraden/Skalig-hyra/Undantag-vid-nyproduktion/ (hämtad 2015-04-08, 16.05)

8.3 Riksdagstryck