Big Bath Accounting

Existerar fenomenet på NASDAQ OMX Stockholmsbörsen Large Cap

Magisteruppsats i företagsekonomi, FÖA 400 Författare:

Vårterminen 2012 Rami Bou-Hamdan

Handledare: Staffan Boström Luis Guinez Reveco Examinations datum: 30 maj, 2012

Abstract

Date: May 30th 2012

Level: Master´s Thesis in Business and Economics, 15 ECTS, FÖA400

Institution: School of Sustainable development of society and technology, Mälardalen University Sweden

Authors: Rami Bou-Hamdan Luis Guinez Reveco

Title: Big Bath Acounting – Does the phenomenon exist at NASDAQ OMX

Stockholm Stock Exchange Large Cap

Tutor: Staffan Boström

Keywords: Designed accounting, Big Bath Accounting, annual reports, provisions, impairments, change of chief executive officer (CEO).

Problem: Is there a connection between a change of a CEO and additional

non-recurring costs according to the theory of Big Bath Accounting.

Purpose: The purpose is to examine whether and why there are statistical correlations between the change of CEO and extra costs, in order to find out if "Big Bath Accounting" occurs in Swedish listed companies.

Method: By collecting secondary data in form of financial statements for the years 2005-2010 in the Stockholm Stock Exchange Large Cap market, we have studied whether there have been additional costs in terms of impairments and provisions.

Conclusion: The study has concluded that there isn´t a static representation relation between additional recurring costs and change of CEO.

Sammanfattning

Datum: 30 maj 2012

Nivå: Magisteruppsats i företagsekonomi, 15 HCTS

Institution: Akademin för hållbar samhälls- och teknikutveckling, HST,

Mälardalens Högskola

Författare: Rami Bou-Hamdan Luis Guinez Reveco

Titel: Big Bath Accounting - Existerar fenomenet på NASDAQ OMX

Stockholmsbörsen Large Cap

Handledare: Staffan Boström

Nyckelord: Designad redovisning, Big Bath Accounting, årsredovisningar

avsättningar, nedskrivningar, VD-byte.

Problemformulering: Finns det ett samband mellan VD-byte och extrakostnader av engångskaraktär enligt teorin om ”Big Bath Accounting” ?

Syfte: Syftet är att undersöka om och varför det finns statistiska

samband mellan VD-byte och extrakostnader, för att därmed ta reda på om ”Big Bath Accounting” förekommer hos svenska börsnoterade företag.

Metod: Genom att samla in sekundärdata i form av årsredovisningar

under åren 2005-2010 i Stockholmsbörsen Large Cap har vi studerat om det förekommit extrakostnader i form av nedskrivningar och avsättningar.

Slutsats Studien har kommit fram till att det inte finns ett statistiskt samband mellan extrakostnader av engångskaraktär och VD-byte.

Förord

Uppsatsskrivningen har upprättats på Mälardalens högskola och det har varit en mycket intressant studie att genomföra. Möjligheten att få göra en kvantitativ studie har varit mycket givande för oss. Under arbetets gång har vi stött på olika problem som vi tillsammans löst med hjälp av våra studiekamrater. Vi vill tacka vår handledare Staffan Boström för hans vägledning och dem goda råd han gett oss. Vi vill även tacka opponenterna som har varit väldigt hjälpfulla under arbetets gång och kommit med bra råd.

Tack!

Västerås, 30 maj 2012

…………... .………... Rami Bou-Hamdan Luis Guinez Reveco

Defenition- och förkortningslista

EIP Extrakostnader i procent EU Europeiska Unionen

FFFS Finansinspektionens föreskrifter (2006:16) FoU Forskning och utveckling

α Signifikansnivå för testet, en undsättning för att besluta om nollhypotesen skall förkastas eller inte

H0 Nollhypotes (Ingen skillnad existerar)

H1 Alternativhypotes (Det existerar en skillnad)

IAS International Accounting Standards IASB International Accounting Standards Board IFRS International Financial Reporting Standards

Large Cap NASDAQ OMX Stockholmsbörsen Large cap. Lista på de största börsnoterade företagen

Mid Cap NASDAQ OMX Stockholmsbörsen Mid Cap, Lista på de näst största börsnoterade företagen

m Medelvärde

n Population

S Standardavvikelse

SEC Securities and Exchange Commission

t-test Student t-test. Statistisk metod för hypotesprövning VD Verkställande Direktör

VD-byte Det året en ny VD tillsattes

ÅRKL Lag (1995:1559) om årsredovisning i kreditinstitut och värdepappersbolag ÅRL: Årsredovisningslagen

Innehållsförteckning

1.INLEDNING ... 1 1.1 Bakgrund ... 1 1.2 Problemdiskussion ... 3 1.3 Problemformulering ... 4 1.4 Syfte ... 5 1.5 Avgränsningar ... 5 1.6 Disposition ... 6 2. METODDISKUSSION ... 7 2.1 Val av ansats ... 72.2 Kvalitativa och kvantitativa undersökningsmetoder ... 7

2.3 Val av avsättningar och nedskrivningar ... 8

2.4 Primära och sekundära källor ... 9

2.5 Urval ... 9

2.6 Bortfall och exkluderade företag ... 9

2.7 Tillvägagångssätt ... 10

2.7.1 Inhämtning av data ... 10

2.8 Motivering till val av test ... 11

2.8.1 Engångskostnad i procent, EIP ... 11

2.9 Student t-test ... 12

2.9.1 Hypotesprövning ... 13

2.9.2 Oberoende variabel ... 14

2.10 Statistisk metod... 14

2.10.1 Student t-test – oberoende hypotesprövning ... 14

2.11 Reliabilitet och validitet ... 15

2.11.1 Studiens reliabilitet ... 15

2.11.2 Studiens validitet ... 16

2.12 Metodkritik och källkritik ... 16

3. TEORI ... 18 3.1 Intressentteorin ... 18 3.2 Agentteorin ... 19 3.3 Positiv redovisningsteori ... 20 3.4 Designad redovisning ... 21 3.4.1 Kreativ redovisning ... 21

3.4.2 Big Bath Accounting ... 22 3.5 Försiktighetsprincipen ... 23 3.6 Nedskrivningar ... 24 3.7 Avsättningar... 25 3.8 Omstruktureringskostnader ... 26 3.9 Sammanfattning av teorikapitlet ... 27

4. EMPIRI & ANALYS ... 29

4.1 Observationer i studien ... 29

4.1.1 Uppgifter för Student t-test ekvationen ... 32

4.2 Resultat av statistisk metod, Student t-test ... 32

4.3 Undersökningens utfall ... 34 4.3.1 Jämförelse av avsättningar ... 34 4.3.2 Jämförelse av nedskrivningar ... 35 4.3.3 Jämförelse av EIP ... 37 4.4 Analys av resultat ... 39 5. SLUTDISKUSSION ... 40 5.1 Slutsatser ... 40 5.1.1 Egna reflektioner ... 41

5.2 Förslag till fortsatt forskning ... 41

KÄLLFÖRTECKNING ... 43

Appendix 1 – Data från årsredovisningar ... 46

Figurförteckning

Figur Namn

Sida

1 Uppsatsdisposition 6

2 Engångskostnad i procent, EIP 11

3 Student t-test ekvation 13

4 Designad redovisning 21

5 Ensidig t-test 33

Tabellförteckning

Tabell

Namn

Sida 1 Företag och observationer 29

2 Nedskrivningar 30

3 Avsättningar 30

4 Extrakostnader i EIP 31

5 EIP och VD-byten 31

6 Värden för Student t-test 32

7 Resultat Student t-test 33

8 Data från Alfa Laval 34

9 Data från Securitas 35 10 Data från SCA 35 11 Data från Ericsson 36 12 Data från Holmen 36 13 Data från Lundbergföretagen 37 14 Data från MTG 37 15 Data från Fabege 38 16 Data från Hexagon 38 17 Data från Trelleborg 38

1

1.INLEDNING

I det inledande kapitlet presenteras bakgrunden till fenomenet ”Big Bath Accounting” som vidare behandlats i problemdiskussionen. En redogörelse av problemformuleringen och syftet görs, avslutningsvis presenteras avgränsningar samt uppsatsens disposition.

1.1 Bakgrund

Ett sätt att manipulera den externa redovisningen är genom att tillämpa ”Big Bath Accounting”. Den externa redovisningens syfte är att förmedla företagets ekonomiska information till användarna. Informationen används som underlag för intressenterna när de skall fatta beslut av olika slag. Syftet är således att reducera informationsklyftorna mellan företagen och olika intressenter som tar del av redovisningsinformationen.1

Företag ger ut varje år en finansiell rapport bestående av årets ekonomiska händelser i form av balansräkning, resultaträkning, finansieringsanalys samt en kompletterande information av noter. Intressenter i form av aktieägare, kreditgivare samt privata investerare använder rapporten som sin primärkälla. Alla företag som är listade på Large Cap har som skyldighet att redovisa en sammanställning av räkenskaperna för sitt verksamhetsår i form av delårsrapporter och en årsredovisning. Delårsrapporterna är en förenklad sammanställning av företagets räkenskaper oftast av resultaträkningen, och som ges ut kvartalsvis. Årsredovisningen sammanfattar hela företagets räkenskaper och förvaltning under verksamhetsåret. Meningen är att intressenterna skall utifrån rapporterna ta del av ett företags verksamhet för att bedöma dess ställning.2 För investerarna är resultatet den viktigaste faktorn då de anser att ett välmående företag ger en stabil avkastning vilket skapar incitament för ledningen att manipulera siffrorna för att visa upp en bättre bild av företaget.3

Begreppet tillförlitlighet är en av de kvalitativa egenskaper vid finansiell rapportering som den internationella redovisningsorganisationen IASB har i sin föreställningsram. Med tillförlitlighet menas att den information som ges i redovisningen inte får vara vinklad,

1 Sundgren, S, Nilsson, H & Nilsson, S 2009 2

Nasdaqomx.com

2

innehålla fel samt ge en rättvisande bild av den ekonomiska ställningen och resultatet i företaget. Det är dock inte alltid som investerarna får en objektiv beskrivning av redovisningsinformationen då företag kan välja att anpassa informationen.4

Designad redovisning förklarar en situation då ett företag avsiktligt justerar den externa redovisningen i syfte att uppfylla förbestämda mål. Begreppet består enligt Belkaoui (2004) av olika koncept och inriktningar såsom kreativ redovisning och ”Big Bath Accounting”.5 Genom så kallad kreativ redovisning kan företag manipulera sin redovisning och skapa en på förhand önskad bild av verkligheten för att fastställa de mål som ska uppnås. Ledningen försöker alltså påverka det kortsiktiga redovisade resultatet. Tidigare undersökningar har visat att företagsledningen använder sig av kreativ redovisning för att uppvisa en bättre bild av företagets ekonomiska ställning, och på så vis stärka sin position på aktiemarknaden för att samtidigt locka till sig diverse investerare och därmed öka sin kompensation.6

”Big Bath Accounting” är en strategi som används för att manipulera resultatet genom att bland annat redovisa extrakostnader i form av avsättningar och nedskrivningar. Tanken är att redovisa ett lågt resultat innevarande år för att nästkommande period höja resultatet.7 ”Big Bath Accounting” fenomenet kan förklaras utifrån positiv redovisning som förklarar företagets redovisningsval där besluten baseras på ledningens egna ekonomiska nytta.8 En påverkande faktor kan bland annat vara bonussystem som beskrivs mer ingående i den så kallade agentteorin. Utgångspunkten i teorin är att rationella aktörer som nyttomaximerar det vill säga handlar till sin egen fördel. Teorin beskriver relationen mellan en agent och en principal exempelvis en VD och aktieägare. Aktieägarna har ett intresse av att maximera avkastningen på sin investering medan VD:n vill få maximal bonus och därmed tar beslut utefter sin egen ekonomiska nytta.9

4 Artsberg, K 2003 5

Riahi-Belkaoui, A 2004

6 Healy, P.M & Wahlen, J.M 1999 7 Riahi-Belkaoui, A 2004

8

Sandell, N 2006

3

1.2 Problemdiskussion

Det finns situationer där företagen använder sig av olika redovisningsmetoder där manipulering av årsredovisningen sker avsiktligen10. Genom så kallad kreativ redovisning kan bilden av resultatet hos ett företag förfinas11. Ett särskilt skede där företagsledningen kan komma att tillämpa kreativ redovisning är i samband med ett VD-byte. Vid ett sådant tillfälle kan det finnas incitament för ledning och VD att manipulera redovisningen för att förbättra resultatet. En strategi som kan tillämpas utav företagsledningen är ”Big Bath Accounting”.12

Teorin om ”Big Bath Accounting” innebär att företagsledningen/VD använder sig av olika redovisningsmetoder för att redovisa högre kostnader en specifik redovisningsperiod. Tanken är att sänka resultatet för att förbättra det framtida resultatet.13 Det kan uppnås genom att göra så stora nedskrivningar som det bara går av tillgångarnas värde eller genom att göra kraftiga avsättningar, samt avskrivningar men samtidigt hålla sig innanför lagarna.14 Syftet med ”Big Bath Accounting” är att förbättra företagets finansiella ställning genom att öka resultatet för att på så vis locka till sig nya investerare, ett högre resultat leder till ett ökat börsvärde.15 Målet är att börsanalytikerna och andra intressenter på börsen skall fokusera på framtida intäkter istället.16

Tidigare studier beträffande förekomsten av ”Big Bath Accounting” har gjorts av Stalebrink (2007) och Haldorson (2007). Stalebrink (2007) studerade om fenomenet förekom bland svenska kommuner och hittade tecken på ”Big Bath Accounting” i form av kraftiga nedskrivningar och avskrivningar hos kommuner med kassabrister17. Haldorson (2007) undersökte fenomenet på NASDAQ OMX Stockholmsbörsen Mid Cap och Large Cap och fann ett statistiskt samband på att strategin existerade bland svenska notera bolag.18

Kreativ redovisning tillämpas vid olika tillfällen av företag i form av ”Big Bath Accounting”19

. Förutom i samband med en nytillträdd VD kan ”Big Bath Accounting” även

10

Riahi-Belkaoui, A 2004

11 Ramachandran, N 1999 12 Schilit, H 2002

13 Schroeder, R.G., Clark, M.W. & Cathey, J.M. 2009 14 Healy, P.M & Wahlen, J.M 1999

15 Rosenfield, P 2006 16 Ibid 17 Stalebrink, O.J. 2007 18 Haldorson, K., et al 2007 19 Rosenfield, P 2006

4

tillämpas vid negativt resultat. Det kan finnas incitament för en nytillträdd VD att vilja ta ut extra kostnader av engångskaraktär, det kan handla om omstruktureringskostnader i form av avsättningar. Den nytillträdde VD:n kan sätta skulden på tidigare ledningen/VD för det svaga resultatet.20 Den positiva redovisningsteorin som påstår att alla individer är nyttomaximerare kan kopplas till VD:s strävan att förbättra företagets resultat, och maximera ledningens/ägarnas nytta framför sin egen med avsikt att påverka sin ersättning i form av till exempel högre bonus.21

Från och med den 1 januari 2005 måste samtliga börsnoterade koncerner inom EU följa IFRS. IFRS- standarderna ges ut av IASB. En grundtanke bakom de internationella redovisningsstandarderna är att den externa redovisningen skall tillhandahålla en så rättvisande bild som möjligt av ett företags finansiella ställning. Införandet av olika obligatoriska riktlinjer som företagen blir tvungna att följa, resulterar i en mer korrekt bedömning för värdering till verkligt värde av ett företags redovisade resultat och tillgångar. Om informationen som den externa redovisningen tillhandahåller är rätt kommer risken för felaktigt prissatta aktier vara mycket mindre påtaglig.22

Om företagsledningar väljer att övervärdera nedskrivningarna och avsättningarna, samt tillämpa ”Big Bath Accounting” kan det leda till ett problem. Värderingen blir inte rättvis vilket går emot grundtanken med de internationella redovisningsstandarderna. I sin tur resulterar det till att aktierna blir felaktigt prissatta och därmed leda till en ofullkomlig beräkning av avkastningsvärdet. Aktiemarknaden blir således inte helt effektiv och tillförlitligheten gentemot den företagsfinansiella rapporteringen minskar.

1.3 Problemformulering

Utifrån ovanstående diskussion har följande forskningsfråga utformats: Finns det ett samband mellan VD-byte och extrakostnader av engångskaraktär enligt teorin om ”Big Bath Accounting”?

Forskningsfrågan kommer att undersökas statistiskt genom två stycken hypoteser. Hypoteserna är utformade efter förhållandet som avser VD-byte.

20 Jiang, C 2006 21

Riahi-Belkaoui, A 2004

5

H0 - Det existerar inget statistiskt samband mellan extrakostnader och VD-byte på Large

Cap.

H1 - Det existerar ett statistiskt samband mellan extrakostnader och VD-byte på Large Cap.

1.4 Syfte

Syftet är att undersöka om det finns statistiska samband mellan VD-byte och extrakostnader, för att därmed ta reda på om ”Big Bath Accounting” förekommer hos svenska börsnoterade företag.

1.5 Avgränsningar

Avgränsningen görs till företag som är listade på OMX Stockholmsbörsen Large Cap under tidsperioden 2005 fram till 2010. Studien kommer inte att behandla år 2011 då alla företag vid studiens tidpunkt inte hunnit publicera sina årsredovisningar. Undersökningen har endast behandlat variabeln VD-byte. Vi har enbart studerat posterna nedskrivningar samt avsättningar hos de undersökta företagen.

6

1.6 Disposition

Nedanstående figur är en redogörelse för hur undersökningen är upplagd.

Figur 1: Uppsatsdisposition Kap 2. Metoddiskussion

I metodkapitlet beskrivs tillvägagångssättet samt vilka metoder som varit bäst lämpade för genomförandet av studien.

Kap 3. Teori

I teorikapitlet redogörs relevanta teorier för studien. Teorierna skall ge läsaren en djupare förståelse kring ämnet.

Kap 4. Empiri & Analys

I detta kapitel sammanställs och presenteras den insamlade datan från den kvantitativa undersökningen. Det insamlade datan analyseras. Hypoteserna testas och den statistiska metodens resultat presenteras och analyseras. En koppling till studiens referensram görs.

Kap 5. Slutdiskussion

Här presenteras slutsatserna. Problemformuleringen besvaras och förslag till fortsatt forskning ges.

7

2. METODDISKUSSION

I kapitlet beskrivs val av forskningsansats samt tillvägagångssätt. Vidare diskuteras kvalitativa och kvantitativa metoder. En redogörelse av nackdelarna och fördelarna med metodvalet tas upp. I kapitlet diskuteras även val av avsättningar och nedskrivningar, motivering tillval av statistisk test samt studiens reliabilitet och validitet.

2.1 Val av ansats

Två forskningsansatser som kan tillämpas i en undersökning är den induktiva samt den deduktiva ansatsen. Induktiv ansats används när verkligheten studeras och utifrån det forma en egen teori. Genom att tillämpa den induktiva ansatsen härleds slutsatser utifrån det insamlade empirin. Data samlas in utifrån enskilda fall för att sedan generaliseras. Då forskaren bygger en egen teori betyder det att teorin aldrig kan vara helt sann utan endast till viss del sann.23 Motsatsen till den induktiva ansatsen är den deduktiva ansatsen, som går ut på att slutsatser härleds utifrån det allmänna. Den redan insamlade datan bygger på tidigare studier, allmänna teorier samt lagar. Syftet med den deduktiva ansatsen är att förkasta eller acceptera existerande teori.24

Den deduktiva ansatsen har varit bäst lämpad i vår studie eftersom vi har utgått från tidigare forskning vad gäller antagandet om förekomsten av ”Big Bath Accounting” i samband med VD-byten. Eftersom det krävs förkunskaper för att genomföra studien är det viktigt att information inhämtas från litteratur, artiklar samt olika teorier om fenomenet, därmed blev den induktiva ansatsen inte lämplig för vår studie.

2.2 Kvalitativa och kvantitativa undersökningsmetoder

Kvalitativa och kvantitativa metoderna är två handlingssätt inom den samhällsvetenskapliga metodläran. Det som kännetecknar en kvalitativ ansats är en fördjupad datainsamlingsprocess. Målet är att skaffa sig en mer ingående förståelse av forskningsobjektet, det kan vara i form av intervjuer eller observationer. Utgångspunkten för

23

Gustavsson, B 1998

8

den kvalitativa metoden är inte att uppnå statistiska och kvantifierbara resultat. Kvalitativ data kan inte mätas i samma utsträckning som kvantitativ data. Utgångspunkten för kvantitativ data är inte att få en fördjupad förståelse utan här är målet att uppnå statistiska och kvantifierbara resultat. Resultatet presenteras i form av siffror som sedan skall tolkas för att upptäcka ett samband. Den kvantitativa metoden är mer effektiv om avsikten är att studera ett stort antal observationer.25

Undersökningen har gått ut på att granska årsredovisningar vilket har medfört ett stort antal observationer som är av omfattande karaktär, samt att studien grundar sig på en statistisk test. Således blev den kvantitativa metoden bäst lämpad.

2.3 Val av avsättningar och nedskrivningar

Företagen har möjlighet att göra subjektiva bedömningar på hur mycket som skall sättas av årligen. Därmed blev valet av att använda sig av avsättningar i studien relevant. Poster som är av subjektiv natur för företagen att fastställa är till exempel omstruktureringskostnader. Ledningen utgår från redovisningspraxis samt rekommendationer när beloppet skall bestämmas. Pensionsavsättningar tas inte med i studien eftersom redovisningen av de skiftar kraftigt mellan de olika företagen och någon exakt summa redovisas sällan. Med tanke på att företagen inte kan påverka avsättningarna som hänförs till skattekostnader har de inte heller beaktas.

Nedskrivningar som har beaktats i studien är sådana som hänförs till materiella och immateriella tillgångar samt goodwill. På de tillgångar är det företagen som skall göra en bedömning av värdet. Det kan förklaras med att det är företagen själva som bäst vet hur mycket tillgångarna är värda. Därmed har redovisningsstandarderna försett företagen med en föreställningsram som de skall tillämpa vid bedömningen av tillgångarnas värde. Värdering som görs av företagsledningen kan även betraktas som en subjektiv bedömning. Tillgångarna kan därmed tillämpas vid en eventuell vinst manipulering. Tillgångar som inte hänfördes till materiella, immateriella samt goodwill var inte av intresse för studien eftersom de ofta beräknas till marknadsvärdet. Ledningen har inte lika stor möjlighet att göra subjektiva bedömningar på tillgångens värde.

9

2.4 Primära och sekundära källor

Primär och sekundärdata är olika sätt för att samla in data för en undersökning. Primärdata är all data som forskaren själv samlar och inte varit publicerad tidigare. Det finns olika metoder som används för att samla in information till exempel genom intervjuer och andra iakttagelser. Sekundärdata är all information som tidigare samlats in och analyserats av andra personer.26

I studien inhämtades sekundärdata i form av koncernens årsredovisningar från noterade företag på OMX NASDAQ Stockholmsbörs Large Cap åren 2005-2010, samt kurslitteratur, vetenskapliga artiklar och tidigare forskning. Kurslitteraturen och artiklarna inhämtades från Mälardalens högskolas, Stockholms Universitets samt Södertörns högskolas databaser. Årsredovisningarna granskades och syftet var att undersöka ifall det skett ett VD-byte och registrera respektive företags omsättning, nedskrivningar samt avsättningar. Det finns både för och nackdelar med användning av sekundära källor. Fördelen är att data redan är insamlad vilket gör att författaren undviker missförstånd vid intervjuer. Nackdelen är att informationen som samlats in från årsredovisningarna varit svåra att tolka då företag väljer att redovisa på olika sätt, vilket försvårade vår sökning att hitta relevant information för studien.

2.5 Urval

Urvalet i studien är företagen som var listade på OMX NASDAQ Stockholmsbörsen Large Cap 2012-04-21. Eftersom alla företag på Large Cap har undersökts utgör de populationen. De största företagen i Sverige är listade på NASDAQ OMX Large Cap och på grund av företagens storlek underlättades införskaffningen av relevant data. De företag har flest aktieägare vilket gör det mer intressant att undersöka om fenomenet ”Big Bath Accounting” förekommer hos företagen på Large Cap.

2.6 Bortfall och exkluderade företag

Studiens bortfall består av de företag som är inräknade i urvalet men inte inräknade i undersökningen. Företagen vars årsredovisningar inte tillhandahållit tydlig information har inte ansett vara av tillförlitlig karaktär för studien och har klassats som bortfall. Företagen

10

som inte haft sina årsredovisningar tillgängliga per 2012-04-21 har också klassats som bortfall. Utöver ÅRL och IFRS följer kreditgivare finansinspektionens (FFFS), samt lagen ÅRKL. I och med det har de företagen exkluderats från undersökningen. Antalet exkluderade företag uppgick till fyra stycken och antalet bortfall till elva stycken. En lista på studiens bortfall samt exkluderade företag har sammanställts i appendix 2.

2.7 Tillvägagångssätt

För att studien skulle kunna bli genomförbar gällde det att inhämta relevant information om företagens nedskrivningar och avsättningar. Tillförlitligaste sättet för oss var att inhämta information i form av sekundärdata via företagens årsredovisningar. Att inhämta relevant information direkt från företagen skulle både praktiskt och tidsmässigt inte vara utförligt för oss och därmed skulle studien inte vara genomförbar. De svenska företagen som är listade på Large Cap har sina årsredovisningar tillgängliga på sina webbsidor. Via Stockholms Universitet har vi fått tillgång till webbsidan affärsdata.se som erbjuder en tjänst där företagens årsredovisningar kan utläsas. Utifrån informationen som de finansiella rapporterna tillhandahåller har vi kunnat identifiera om nedskrivningar och avsättningar har gjorts för de åren som undersökningen avser. Genom att ha studerat årsredovisningarna för respektive företag har vi haft möjlighet att utläsa företagets omsättning, nedskrivningar, avsättningar samt vem den nuvarande VD:n är.

2.7.1 Inhämtning av data

• Första steget av datainsamlingen gick ut på att leta upp vilka företag som var listade på Large Cap. Därefter undersöktes företagens årsredovisningar med avsikt att ta reda på vilka företag som har gjort ett VD-byte. Sedan ställde vi upp en tabell som visar åren, företagens namn, VD:ns namn, nedskrivningar, avsättningar samt om det har skett ett VD-byte eller inte. En spalt för summan och EIP gjordes (begreppet EIP redogörs i 2.8.1 ). Under perioden 2005-2010 studerades 39 företags årsredovisningar vilket motsvarade 234 observationer. Genom att titta på vem som skrivit under årsredovisningen eller genom att titta på vilken VD som haft ordet kunde den aktuella VD:n för räkenskapsåret identifieras. Om ett nytt namn förekom tillskillnad från föregående räkenskapsår kunde ett VD-byte konstateras. Ett VD-byte kunde inte

11

identifieras året 2005 eftersom året 2004 inte beaktats i studien. Iakttagelserna fördes in i tabellen.

• Andra steget gick ut på att identifiera nedskrivningarna, avsättningarna samt omsättningen för respektive företag som var listade på Large Cap. Identifieringen gjordes från årsredovisningarna som företagen tillhandahåller. Resultaträkningen presenterar vilken omsättning företaget haft under verksamhetsåret. På det viset kunde nettoomsättningen urskiljas. I avsnittet noter bland årsredovisningarna kunde vi finna information om eventuella nedskrivningar och avsättningar. Information om nedskrivningar hittades under noter för immateriella – och materiella tillgångar. Under noten avsättningar kunde vi identifiera om det förekommit avsättningar i form av extrakostnader. Därefter fördes iakttagelserna in i tabellen.

• I steg tre beräknades summan av nedskrivningarna samt avsättningarna och fördes in i tabellen. Sedan beräknades EIP fram. Därefter sammanställdes det insamlade datan som är relevant för utförandet av empiridelen.

Tabellerna med de insamlade datan finns bifogade som appendix 1.

2.8 Motivering till val av test

Eftersom studien är av kvantitativ karaktär där medelvärden jämförs med varandra krävs att en statistisk test utförs. Då populationen i undersökning antas vara normalfördelad och standardavvikelsen är okänd behövs ett så kallad parametrisk test i form av ett t-test genomföras. Student t-test antar att data är normalfördelad och därför har det statistiska testet som tillämpats i studien varit Student t-test .

2.8.1 Engångskostnad i procent, EIP

Nedanstående figur illustrerar hur engångskostnaderna i procent beräknas.

EIP = (Avsättningar + Nedskrivningar) nettoomsättning ⋅ 100

12

Vi har valt att skräddarsy en egen variabel (Engångskostnad I Procent) som skall mäta företagens engångskostnader i förhållande till dess storlek. På så vis har stora engångskostnader som uppstått bland företagen på Large Cap beräknats i form av en procentsats där avsättningarna och nedskrivningarna förhåller sig till det redovisade nettoomsättningen. Genom att ha fått fram summan på procentsatsen har jämförbarheten mellan storlekarna bland de olika företagen blivit mer rättvis. Det hade varit en stor skillnad om vi hade beräknat engångskostnaderna som företagen tagit i form av svenska kronor, det hade resulterat i att de större företagen som tagit större kostnader skulle ha påverkat studien alldeles för mycket tillskillnad från de mindre företagen. Exempelvis skulle en avsättning för ett specifikt företag betraktas vara av en liten läggning och för ett annat företag av en oerhörd hög läggning. Genom att ha ställt upp ovanstående ekvation för variabeln EIP som mäter engångskostnaden i förhållandet till företagens storlek lyckades vi undkomma ovanstående problem. Företagens storlek har vi urskilt utifrån dess omsättning.

Variabeln har använts genom hela uppsatsen. Anledningen till att vi ansett att omsättningen varit det mest rättvisande mätinstrumentet för fasställandet av företagens storlek är på grund av att undersökningen skall få en så rättvisande bild som möjligt. Hade vi till exempel använt oss av antalet anställda eller vinsten som ett mått på företagens storlek skulle det inneburit stora svårigheter för studien. Antalet anställda skiljer sig markant mellan företagen beroende på vilken bransch de är verksamma i och vinsten skulle innebära en hel del avvikande värden. Det skulle resultera i att studiens resultat hade gett en felaktig bild av verkligheten.

2.9 Student t-test

För att ta reda på om fenomenet ”Big Bath Accounting” existerar användes statistisk metod. Genom att ha tillämpat Student t-test kan vi på ett statistiskt sätt fastställa om det skett extrakostnader som är av betydande karaktär vid år med VD-byte än vid år utan VD-byte. Av t-testet undersöktes studiens problemformulering. VD-byte och inget VD-byte som är de två populationerna, deras medelvärd jämfördes med varandra och på grund av det delade vi upp företagen i två kategorier, år med VD-byte som en population samt år utan VD-byte som en annan population. För att fastställa om ”Big Bath Accounting” förekom ställdes två stycken hypoteser (H0 och H1). Sedan gällde det att få fram de båda populationernas EIP. Därefter räknade vi ut antalet, medelvärde samt standardavvikelse för vardera populationen eftersom måtten behövdes för att lösa t-test ekvationen.

13

Nedanstående figur är en beskrivning av Student t-test ekvationen.

Figur 3: Student t-test ekvation

t: Testets t-värde

mean: Urvalets medelvärde

n: Urvalets storlek, antal

S: Urvalets standardavvikelse

2.9.1 Hypotesprövning

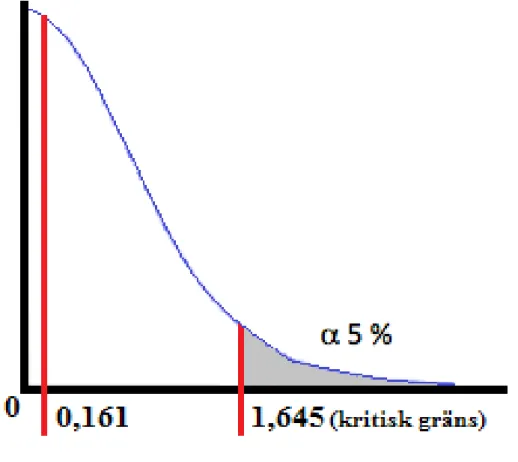

Enligt Lind, Marchal & Wathen (2009) är en hypotes ett antagande om en population och för att ta reda på om det är ett rimligt antagande inhämtas data för att sedan tillämpas i ett statistiskt test. Studiens frågeställning representeras av alternativhypotesen. Antingen förkastas nollhypotesen eller accepteras den. För att förkasta nollhypotesen måste datan som presenteras vara tillräckligt övertygande. Nollhypotesen är inte verklig enbart för att det inte går att förkasta den utan det innebär endast att det inte går att uppvisa kontrasten.27 Hypotesprövningen i vårt fall är ensidig vilket hör ihop med att extrakostnader skall uppstå i samband med ett VD-byte. I uträkningen har frihetsgraden 232 använts. Antalet frihetsgrader togs fram genom att subtrahera antalet medelvärden som tillämpats från antalet observationer.28 Antalet medelvärden som användes i studien var två. En signifikansnivå på 5 % har tillämpats i studien vilket innebär att H0 kan förkastas alternativt accepteras med 95 % säkerhet. En förkastning av H0 sker om studiens t-värde (som hämtats från t-tabellen tillsammans med undersökningens frihetsgrader) överstiger den kritiska gränsen. H0 accepteras om studiens t-värde understiger den kritiska gränsen. Vi valde att tillämpa signifikansnivån 0,05 på grund av att det är den mest kända.

27

Lind, D, Marchal, W & Wathen, S 2009

14

2.9.2 Oberoende variabel

VD-byte är studiens oberoende variabel. Den oberoende variabeln ställs upp i jämförelse med sin motsats, inget VD-byte.

2.10 Statistisk metod

Det finns olika statistiska test som kan användas i flera olika sammanhang och där varje test kräver olika förutsättningar. Dock är utgångspunkten för den statistiska teorin att slumpa ur en population. Statistiska test berättar hur väl skillnaderna mellan stickproven beskriver populationernas egenskaper. Enligt Lisper och Lisper (2005) finns det två antaganden som gäller för alla statistiska test; att det skall vara en godkänd slumpning ur en population och att det skall vara oberoende mätningar som bearbetas. Syftet med alla statistiska test (undantag effekttest) är att förkasta en uppställd nollhypotes (H0).29

2.10.1 Student t-test – oberoende hypotesprövning

Som tidigare nämnts kan en hypotes definieras som ett antagande om hur något förhåller sig till någonting annat, och för att förtydliga antagandet kan en hypotesprövning tillämpas. En nollhypotes (H0) och en alternativhypotes (H1) formuleras där nollhypotesen är motsatsen till alternativhypotesen. H0 kännetecknas genom att skillnaderna orsakats av slumpen. H1 kännetecknas genom att skillnaderna orsakats av en annan anledning än slumpen.30

Student t-test tillämpas för studier där det finns en oberoende variabel med två lägen. Det vill säga vid oberoende mätningar när två stickprov jämförs med varandra och värdena är antingen på intervall eller på kvotnivå. Det som kännetecknar en kvotskala respektive en intervallskala är att de har medelvärde som ett centralt mått och standardavvikelse som spridningsmått. Mätvärdena kräver en normalfördelning vilket hänförs till parametriska test som kan utföras antingen på hela populationen eller enbart genom ett stickprov.31

Student t-test är ett parametrisk test för oberoende mätningar och undersöker om det finns en skillnad mellan två medelvärden, median eller liknande för att reda ut om avvikelsen är slumpmässig eller inte. Målet med det oberoende testet är att ta reda på om värdena från de

29 Lisper, H-O & Lisper, S 2005 30

Lind, D., Marchal, W & Wathen, S 2009

15

två variablerna kommer från samma population eller inte. Det kalkylerade t-värdet som uppstår utifrån student t-test ekvationen jämförs sedan med det t-värde som finns i tabellen för alfanivån som är den givna gränsen (vanligtvis 1 % eller 5 %) för slumpens inverkan. Är slumpens inverkan mindre än alfanivån då förkastas nollhypotesen.32

2.11 Reliabilitet och validitet

En studies reliabilitet är ett mått på undersökningens tillförlitlighet. Studiens reliabilitet är hög då olika oberoende mätningar av ett och samma fenomen mäts där resultatet är approximativ. Reliabilitet fasställs utefter hur noggrann mätning som gjorts och hur dess information bearbetats. Det resultat som fås fram genom undersökningen består av individens sanna värde och ett felvärde. För att öka reliabiliteten krävs det att undersökningen upprepas vid flera tillfällen.33

Validitet är hur väl ett mått mäter det som avses att mäta och anger ifall relevant data samlats in. Studiens empiri anses uppnå validitet ifall den är relevant och giltig. Validitet består av två varianter som delas in i inre och yttre. Med inre validitet menas att studien mäter det som avses mätas och yttre validitet mäter ifall verkligheten överensstämmer med resultatet..34 Nedanstående citat belyser tre bestämmelser av sambandet mellan reliabilitet och validitet.

”Hög reliabilitet är ingen garanti för hög validitet”, ”Låg reliabilitet ger låg validitet” och ”Fullständig reliabilitet är en förutsättning för fullständig validitet”

Källa: Hämtat från Patel, R & Davidson, Bo, (2011) s .99

2.11.1 Studiens reliabilitet

Forskningsobjektet som studerades var över en period mellan åren 2005 – 2010. Med tanke på tidsperioden och antalet observationer ansåg vi att det var tillräckligt för att ge studien ett tillförlitligt resultat. Eftersom undersökningens insamlade data kommer från offentliga årsredovisningar som är tillgängliga för alla anses studiens reliabilitet vara hög. Dock finns det risk att vi kan ha missat väsentliga siffror alternativt tagit med siffror som inte är

32 Lisper, H-O & Lisper, S 2005 33

Patel, R & Davidson, Bo 2011

16

betydelsefulla för studien. På grund av att årsredovisningarna ser olika ut, kan det ibland vara svårt att identifiera relevant information.

Reliabiliteten i studien avseende nettoomsättningen och avsättningarna var god. Nettoomsättningen och avsättningarna presenterades tydligt i resultaträkningen respektive noterna bland företagens årsredovisningar. Otydligheter omkring posterna uppstod mycket sällan.

Reliabiliteten i studien avseende nedskrivningarna ansåg vi vara ganska bra, mestadels av de undersökta företagen redovisade sina nedskrivningar olika. Stundtals kunde det vara krångligt att identifiera alla nedskrivningar som var av betydelse för studien.

2.11.2 Studiens validitet

För att åstadkomma hög validitet för undersökningen gällde det dels att resultaten tolkades på ett korrekt sätt, i annat fall skulle det ha lett till att en hypotes förkastades eller accepterades på ett oriktigt sätt. Data som inhämtades för undersökningen kom från företagen som är listade på Large Cap, företagen är dominerande vad gäller tillämpningen av IFRS. Således är resultatet som studien erbjuder kan med trygghet förflyttas till andra noterade bolag oberoende av storleken på dess verksamheter. Det medför att studien har en hög validitet. En annan aspekt som var mycket viktigt att beakta för att uppnå hög validitet var att relevanta variabler för studien skulle inräknas. Det vill säga variabler som företagsledningen direkt kan inverka på. Exempel på variabler som företagsledningen inte direkt kan påverka är avskrivningar samt avsättningar för pensioner. Avskrivningar görs metodiskt och kan således inte tillämpas i samband med ”Big Bath Accounting”, samma sak gäller för avsättningar för pensioner. Av den anledningen var posterna inte relevanta för vår studie.

2.12 Metodkritik och källkritik

Det finns ett antal punkter inom metoden som bör kritiseras. Vad gäller kvantitativa metoder skall läsaren inte ta för givet att de grundar sig på absolut sanning. Subjektiva bedömningar kan uppstå inom den kvantitativa metoden precis som det gör hos den kvalitativa metoden. Är urvalet hos den kvantitativa studien ofullständig ges en annan bild av verkligheten och undersökningen blir inte representativt. I vårt fall kan vi belysa att data som företagens årsredovisningar har tillhandahållit inte alltid varit likartade. Det försvårade själva

17

inhämtningen av relevant information och en subjektiv bedömning krävdes av oss vid vissa tillfällen. Möjligtvis kan det ha resulterat i att irrelevant information har räknats med i undersökningen.

Vi drar inga allmänna slutsatser i vår undersökning och gör därför inga anspråk i vår studie där vi konstaterar existensen av ”Big Bath Accounting”. Resultatet som vi uppnått med vår studie kan möjligtvis vara väsentlig för utomstående, vilket vi avgränsat oss ifrån.

Det statistiska testet som tillämpats i studien behöver inte nödvändigtvis vara korrekt. Variabeln EIP som vi tagit fram behöver nödvändigtvis inte vara det bäst lämpade. Dock har vi ständigt strävat efter att tolka all information som samlats in på ett objektivt sätt. Vår neutrala hållning till den insamlade datan motiveras utifrån att vi inte räknat med data som varit av opålitlig karaktär. Observationerna har kategoriserats som bortfall. Vi är medvetna om själva problemet som kan ha uppstått, det vill säga att årsredovisningarna som vi studerade kan vara manipulerade i första hand för att ge en missvisande bild av verkligheten. Dock har avsikten med vår undersökning varit att identifiera om det förekommit en manipulering. I vilket fall ligger problemet utanför vår makt att motarbeta. Resultatet kan också ha påverkats med anledningen till tidsperioden på tio veckor vilket tvingade oss att sätta en rimlig gräns.

18

3. TEORI

I teori kapitlet presenteras de teorier som berör fenomenet ”Big Bath Accounting”. Kapitlet inleds med intressentteorin och sedan behandlas agentteorin, positiv redovisningsteori samt designad redovisning. En kort presentation görs på försiktighetsprincipen, vidare presenteras nedskrivningar samt avsättningar och avslutningsvis omstruktureringskostnader och statistisk teori.

3.1 Intressentteorin

Grundarna till intressentteorin anses vara William E. Evan och R. Edward Freeman. Teorin bygger på att ett företag ska driva sin verksamhet efter intressenternas intressen det vill säga besluten tas efter vad som gynnar intressenterna. Teorin handlar även om de moraliska kraven som ställs på företag. Intressentteorin skiljer sig från det traditionella synsättet som går ut på att bara se till ägarnas intresse.35

Det finns två typer av intressentteorin där den ena ses som en socialt grundad relation mellan intressenter och företaget där redovisningsskyldighet och ansvarstagande är i fokus. Samhället bestämmer samt urskiljer företagets intressenter och relationen mellan de bestämmer redovisningens form. Den andra varianten av intressentteorin avser att företaget identifierar intressenter. Och beroendes på hur betydelsefull en intressent är för företaget väljer bolaget en strategi för att bevara deras intresse. Det görs genom den information som ges till intressenterna vilket kan utnyttjas av företagen för att handskas med intressentens stöd.36

Definitionen av en intressent är någon som har en inverkan eller påverkas av företagets verksamhet såsom anställda, kunder, leverantörer och staten.37 Intressenterna delas in i primära intressenter och sekundära intressenter där det förstnämnda består av ägare, anställda, kunder och leverantörer medan det sistnämnda omfattas av landsting, media, regering och kommun. En intressents position varierar beroende på vilket krav som intressenten har på företaget och kraven beror på den investerade kapital som intressenten har

35 Langry, B 1994 36

Gray et al 1996

19

i bolaget. Ifall inte företaget beaktar intressenternas krav kan de övergå från primär till sekundär och vice versa.38

Det krävs en jämvikt mellan företagen och intressenterna för att upprätthålla en god relation och det uppnås genom belöningar från företaget genom de bidrag som fårs in av intressenterna. Det är upp till företaget att uppfylla intressenternas behov och då det oftast handlar om flera intressenter är det omöjligt att uppfylla allas krav. Det gäller för företagsledningen att bedöma vilka som ska tas hänsyn till och vilka av intressenternas vars behov går att tillfredställa vid ett senare tillfälle.39

3.2 Agentteorin

Agentteorin beskriver tanken om människan som nyttomaximerar och handlar till sin egen fördel. Teorin beskriver två parter benämnda principalen (styrelsen) samt agenten (VD) och deras överenskommen relation där principalen är uppdragsgivaren och agenten uppdragstagaren. Framkomsten av deras förhållande uppstår då agenten agerar åt principalens vägnar. Det uppstår konflikt mellan agenten och principalen då agenten måste verka efter efterprincipalens intresse och samtidigt agera efter egna intressen.40

Principalen kan utforma ett avtal för att åstadkomma styrning genom att definiera uppdragets uppbyggnad och genom det beskrivs vilka beslut som hör till principalen samt agenten. Det krävs en fördelning av beslutsrätten för att skapa ordning och styrning. Fördelningen av beslutsrätten förser principalen den beslutskontroll som krävs för godkännande av viktiga beslut som handlar om företagets framtid. Principalen tar beslut av omfattande slag genom företagets finansiella utveckling. Agentens beslut omfattar initiering av beslut samt verkställandet av beslutet.41

Den information som finns avseende företagets aktuella verksamhet är asymmetrisk uppdelad mellan principalen och agenten där agenten besitter mer kunskap. För att agenten inte ska utvecklas på ett negativt sätt gentemot principalen kan principalen utforma kortsiktiga

38 Ax, C., Johansson, C & Kullvén, H 2002 39 Ax, C., Johansson, C & Kullvén, H 2002 40

Schroeder, R.G., Clark, M.W. & Cathey, J.M. 2009

20

bonusprogram samt erbjuda andra typer av förmåner. Meningen med bonusen är att styra agentens beslutsfattande.42

Agentteorin beskriver en intressekonflikt mellan aktieägaren och VD då både strävar efter att maximera sin egen nytta. VD:n strävar efter att få så hög bonus som möjligt samtidigt som aktieägarna strävar efter högsta möjliga avkastning. Genom att VD:n handlar åt aktieägarnas intresse kan både principalens och agentens intressen tillfredsställas. Agenten har möjligheten att agera efter sitt egna intresse eftersom principalen inte kan kontrollera fullt ut vad som försiggår.43

”Big Bath Accounting” kan således förklaras med hjälp av agentteorin då en nytillträd VD väljer att manipulera resultatet för att öka sin bonus.

3.3 Positiv redovisningsteori

Watts och Zimmerman var två forskare och förespråkare av teorin positiv redovisning som förklarar redovisningsval och som grundar sig på beslutsfattarens handlingsalternativ, där utgångspunkten baseras på att ledningen och aktieägare samt investerare agerar rationellt och nyttomaximerande för sitt eget välstånd. Syftet är att försöka förklara och förutsäga vilket redovisningsmetod företag kommer att använda sig av för att maximera sin egen nytta, i jämförelse med den normativa ställningsantagande som säger vilket redovisningsmetod företag bör välja.44 Watts och Zimmerman menar att företagsledningens redovisningsmetod påverkas av teorin bonussystem, politiska kostnader och skuldsättningsgrad. Tanken är att studera en variabel åt gången.45

Antagandet om bonussystem som förklaras av agentteorin går ut på att principalen påverkar agentens målsättning och därmed handlar åt principalens vägnar. Antagandet om politiska kostnader säger att företag påverkas av resurser som omfördelas efter politiska åtgärder såsom skatter och bidrag där större företag påverkas negativt mer än mindre företag. Sista antagandet förklarar sambandet mellan skuldsättningsgrad och ökat resultat, eftersom posten

42 Shapiro, S 2005

43 Schroeder, R.G., Clark, M.W. & Cathey, J.M. 2009 44

Sandell, N 2006

21

eget kapital ökar i balansräkningen i samband med att resultat ökar medför det en minskning av skuldsättningsgraden.46

3.4 Designad redovisning

Designad redovisning är en strategi som företagsledningen tillämpar för att manipulera den externa redovisningen. Genom att företagen anpassar sin redovisning kan de på det viset uppvisa den bilden av verkligheten som är mer överensstämmande med deras i förtid uppsatta målsättningar. Fenomenet ”Big Bath Accounting” ingår som en underkategori till kreativ redovisning som i sin tur härleds från designad redovisning.47

Figur 4: Designad redovisning

Källa: Modell baserad och översatt efter Riahi-Belkaoui (2004) s. 54-57

3.4.1 Kreativ redovisning

Kreativ redovisning är ett begrepp som kan tolkas på det sättet där företagsledningen använder sig av olika redovisningsmässiga tekniker, avsikten är att skapa en bättre finansiell ställning för bolaget än vad den i själva verket är. Den finansiella situationen som uppstår

46

Watts, R.L. & Zimmerman, J.L. 1990

47 Riahi-Belkaoui, A 2004

Designad Redovisning

Kreativ Redovisning

22

efter tillämpningen av kreativ redovisning är inte direkt felaktig. Däremot kan resultatet som uppstår i samband med användningen av kreativ redovisning tolkas som en alltför optimistisk bild av företagets finansiella ställning.

Sammanfattningsvis kan kreativ redovisning beskrivas som en handling där en fördelaktig nytta av kryphålen i redovisningsreglerna och normerna begås och oftast i form av subjektiva bedömningar. ”Big Bath Accounting” är den vanligaste metoden som tillämpas inom kreativ redovisning.48

3.4.2 Big Bath Accounting

Begreppet “Big Bath Accounting” innebär att företag under en viss period redovisar ett lägre resultat för att sedan kunna redovisa ett högre framtida resultat.49 Situationer där ”Big Bath Accounting” kan bli aktuell för företagen är antingen i samband med ett VD byte eller vid negativ resultat. För att kunna redovisa högre framtida vinster minskas föregående års resultat markant.50 Stora engångskostnader tas upp under en specifik period och på så vis undviks extrakostnaderna i framtiden.51 Genom att till exempel göra stora avsättningar kan resultatet minskas ytterligare när det uppstår ett negativt resultat, vilket underlättar för VD och ledning att öka och uppvisa ett högre framtida resultat.52

När ett VD byte uppstår kan den nytillträdde VD:n ha incitament att minska årets resultat. VD:n skriver ner alla tillgångar som införskaffades under den tidigare VD:ns ledning. Genom att göra kraftiga avsättningar, avskrivningar samt nedskrivningar under en viss period kan den nya VD:n minska årets resultat med avsikt att öka den i framtiden.53 Den nytillträdde VD:n får mer överseende från aktiemarknaden av den orsaken att denne beskyller tidigare VD och ledning för det dåliga resultatet.54

48 Riahi-Belkaoui, A 2004

49 Kirschenheiter, M. & Melumad, N. D. 2002 50 Riahi-Belkaoui, A 2004 51 Schilit, H 2002 52 Riahi-Belkaoui, A 2004 53 Ibid

23

Förväntningarna är höga på att ledningen skall prestera bra och uppvisa ekonomiska framsteg. Under vissa förhållanden såsom VD byte eller negativ resultat blir företagen mycket mer frestade att manipulera vinsten på grund av de höga förhoppningarna. 55

Nedanstående citat är ett exempel på hur media identifierar ”Big Bath Accounting” i form av extrakostnader av engångskaraktär.

“Nortel Networks, which in the year 2000 was a glamour stock, declared a $19.2 billion loss in the second quarter of 2001. The $19.2 billion loss exceeded the annual gross domestic product of El Salvador and approached that of Bolivia. In a year the market value of the company shrank by one-quarter trillion dollars. Of this $19.2 billion loss, $12.3 billion was a write-off Nortel was taking in goodwill on recent acquisitions. The story unfolds as follows: In the year 2000 Nortel went on an acquisition spree, acquiring eleven technology concerns at a time when its own tangible assets were just $167 million. This did not stop Nortel paying an exorbitant $19.7, mostly in shares for the acquisitions, which was equivalent to 118 times the value of these acquired companies. For example, in 2000 Nortel paid Xros $3.2 billion in stock at a time when Xros’ tangible assets were $3 million. This “big bath” story is a good example of a management making bad buys and then trying to start again from scratch.”

Källa: Hämtat från Riahi-Belkaoui, (2004) s .59

3.5 Försiktighetsprincipen

Försiktighetsprincipen innebär att företag värderar sina tillgångar försiktigt det vill säga undervärderar tillgångarna för att de inte ska överskattas.56 Då principen går ut på att värdera försiktigt skall skulder redovisas fastän de är osäkra. En avsättning skall redovisas trots att sannolikheten till en utbetalning är 50 %.57

Den finansiella rapporten som lämnas in ska vara tillförlitlig och neutral och på grund av det får företag inte avsiktligt undervärdera eller övervärdera sina poster.58

55 Fraiser, L & Ormiston, A 2007 56 Gröjer, J-E 2002

57

Marton et al 2008

24

Att undervärdera sina tillgångar kan leda till att företagen som strikt använder sig av principen undervärdering får ett lägre resultat och vid övervärdering ett högre resultat vilket skapar ett problem för intressenter som vill jämföra olika resultaträkningar med varandra.59

3.6 Nedskrivningar

Nedskrivningsprövningen av tillgångarna regleras av IAS 36. Indikationer om tillgångarna har minskat i värde skall beaktas av företagen vid bokföringen, har tillgången minskat i värde skall återvinningsvärdet beräknas. Återvinningsvärdet är det högsta av nettoförsäljningsvärdet och nyttjandevärdet. Enligt IAS 36 fås nyttjandevärdet genom diskontering av det framtida kassaflöden som tillgången förväntas ge. Väsentlighetsprincipen tillämpas vid bedömningen när tillgångens återvinningsvärde skall beräknas. Om tidigare års återvinningsvärde överstiger det redovisade värdet av tillgången behöver ingen ny beräkning ske.60 Däremot om det redovisade värdet överstiger återvinningsvärdet skall en nedskrivning av tillgången ske.61 Skillnaden mellan återvinningsvärdet och det redovisade värdet utgör nedskrivningen där tillgången redovisas till återvinningsvärdet.62 Efter att tillgången skrivits ner skall de framtida avskrivningarna som hänförs till tillgången anpassas utifrån det aktuella värdet och fördelas på den återstående nyttjandeperioden.63

Indikationer på nedskrivningsbehov av en tillgång kan vara interna eller externa.64

Interna faktorer:

- Tillgången kan ha skadats eller förslitits i fortare takt än beräknat.

- Väsentliga förändringar som påverkat tillgången på ett negativt sätt och som lett till att tillgången inte kan användas.

- Produktionskostnaderna har ökat vilket det inte är lönsamt längre.

- Efterfrågan har minskat på till exempel de varor som tillgången tillverkar.

59 Gröjer, J-E 2002 60 IAS 36 p. 15 61 Ibid p. 8 62 Ibid p. 59 63 Ibid p. 63 64 Ibid p. 12

25

Externa faktorer:

- Tillgångens marknadsvärde har minskat på grund av att till exempel en nyare och bättre teknik på marknaden har kommit.

- Marknadsräntan har stigit vilket påverkar kalkylräntan.

- Det redovisade egna kapitalet hos företaget överstiger börsvärdet.

Även om tillgången inte skrivs ner kan det uppstå indikationer som gör att nya bedömningar på nyttjandeperioden, avskrivningsperioden samt restvärdet krävs.65

Med hjälp av nedskrivningar har företagen möjlighet att påverka årets resultat. Nedskrivningar har av den anledningen en väsentlig betydelse för tillämpningen av ”Big Bath Accounting”. Lednigen kan här debitera föregående år för att öka kostnaderna med mål att öka det framtida resultatet.

3.7 Avsättningar

Enligt IAS 37 p. 10 definieras avsättningar som en skuld som är oviss vad gäller förfallotidpunkt eller belopp. För att redovisa en avsättning skall tre kriterier vara uppfyllda enligt IAS 37 p 14.

- ”Ett företaget har en befintlig förpliktelse (legal eller informell) som en följd av en

inträffad händelse”.

- ”Det är troligt att ett utflöde av resurser kommer att krävas för att reglera

förpliktelsen”.

- ”En tillförlitlig uppskattning av beloppet kan göras”.

Källa: Hämtat från Sundgren, S, Nilsson, H & Nilsson, S (2009) s.268

Avsättningar definieras i 3 kap 9 paragraf ÅRL som en förpliktelse hänförlig till tidigare eller nuvarande räkenskapsåret och som på balansdagen är säkra eller sannolika till sin förekomst,

26

men oviss till belopp eller tidpunkt.66 För större bolag ska avsättningar specificeras i form av noter och på balansdagen ska avsättningar återföras eller justeras till det uppskattade värdet.67 Då en avsättning är oviss gällande tidpunkt och belopp är det nödvändigt att göra uppskattningar och bedömningar för att ge en rättvisande bild av posten. IAS 37 p. 36 – 38 beskriver att det belopp som utgör bästa uppskattningen för vad företaget skulle få betala är vad som ska regleras på balansdagen. Uppskattningen styrs av företagsledningen och deras bedömning är utifrån erfarenhet från liknande transaktioner vilket gör själva bedömningen av subjektiv karaktär.

3.8 Omstruktureringskostnader

Begreppet jämförelsestörande poster hänförs till händelser av engångskaraktär. De vanligaste jämförelsestörande posterna är omstruktureringskostnader och reavinster. Posterna kan ha en stor inverkan på resultatet. Hela 60 % av alla minusposter som kunde hänföras till jämförelsestörande poster år 1997 klassades som omstruktureringsposter.68 Det har alltid diskuterats hur redovisningen av poster med engångskaraktär skall ske. På grund av att posterna är väldigt ovanliga samt att de inte upprepar sig blev fastställningen av posterna mycket krångligt vilket ledde till ett problem. Eftersom klassificeringen av posterna inte var tydliga resulterade det i att den redovisningsskyldige kunde undgå redovisningsprinciperna. Företagen utnyttjade kryphålet till sin fördel för att justera resultatet. Affärsrisker i form av felsatsningar är ett exempel på händelse som klassas som en omstruktureringskostnad och som missbrukades av företagen.69

Exempel på vad som kan vara omstruktureringar enligt IAS 37. - En försäljning eller en nedläggning av verksamheten.

- En flyttning av verksamhetsgrenen från ett land eller region till ett annat.

- Olika förändringar i ledningsstrukturen, exempelvis i form av en avskaffning av ledningsnivån.

66 Kellgren, J & Bjuvberg, J 2008 67 ÅRL

68

Balans 1998

27

- Genomgripande omorganisationer som har avgörande inverkan på verksamheten Vad gäller avsättningar för omstruktureringar så måste kriterierna enligt IAS 37 p.14 uppfyllas. Det vill säga att företaget har en befintlig förpliktelse som en följd av en redan inträffad händelse. Enligt IAS 37 p. 71 skall företeelsen på ett tillförlitligt sätt kunna uppskattas samt att det är sannolikt att ett utflöde av resurser kommer att krävas för att reglera förpliktelsen.

Enligt IAS 37 p. 72 uppstår en informell förpliktelse endast i följande fall:

- Den detaljerade omstruktureringsplanen som minst skall bestå av följande: - Huvudverksamheten eller delar av verksamheten som påverkas.

- Respektive driftställen som först och främst berörs.

- Antalet anställda som kommer att få avgångsunderlag samt vilken placering och vilka arbetsuppgifter de hade.

- Uppskattade uppgifter för omstrukturering som kommer att tillföra företaget, samt - Vilken tidsperiod omstruktureringen kommer att inträffa.

En avsättning för omstrukturering enligt IAS 37 p. 80 får endast inkludera de direkta utgifterna som uppstår i samband med omstruktureringen. Det berör de kostnader som är betingade av omstruktureringen och som saknar ett anknytningar med pågående verksamheter.

3.9 Sammanfattning av teorikapitlet

Teorier skall förenkla verkligheten och bygger på olika förklaringsmodeller samt slutsatser utifrån vetenskapliga studier. I studien har teorier och regelverk använts för att skapa en djupare förståelse och därmed ge en tydligare bild av fenomenet ”Big Bath Accounting”. Teorierna som använts skall beskriva och förklara ett beteende hos individen. På så vis tydliggörs varför en ledning agerar och redovisar på ett visst sätt, samt att det finns incitament för ledningen och VD:n att manipulera redovisningen under vissa förhållanden.

28

Inom redovisningen är det standarder och normer som måste följas. I vissa situationer krävs att företagen gör subjektiva bedömningar men dessa bedömningar skall vara inom ramen för regelverken. En föreställningsram tillhandahålls som företagen måste avgränsa sig till. Genom att studera regelverken fås en bredare förståelse för ämnet redovisning, och hur kostnader kan tas i form av avsättningar och nedskrivningar samt hur det påverkar resultatet. I och med det erhålls en klarare uppfattning om ”Big Bath Accounting” och hur den kan tillämpas.

29

4. EMPIRI & ANALYS

I kapitlet har en sammanställning gjorts av de insamlade datan som är relevant för undersökningen. Testets resultat presenteras där de uppställda hypoteserna besvaras, det vill säga ifall det föreligger ett statistiskt samband mellan extrakostnader vid VD-byte eller inte. Vidare görs en redogörelse av undersökningens utfall. Det insamlade datan som sammanställts analyseras och diskuteras. En koppling till studiens referensram görs.

4.1 Observationer i studien

Företagen som har undersökts i studien har varit listade på NASDAQ OMX Stockholmsbörsen Large Cap den 21 april 2012. Vid den tidpunkten bestod Large Cap av 56 företag. Vi har inhämtat relevant data från 39 olika företags årsredovisningar vilket är antalet företag som studien omfattar, en tabell av rådata från årsredovisningarna finns bifogad som appendix 1. Undersökningsperioden har berört ett femårs period. Antalet observationer är antalet studerade årsredovisningar. En sammanställning har gjorts nedan i form av en tabell.

Tabell 1: Företag och observationer

Variabler Antal

Företag 39

Observationer 234

VD-byte 19

Inget VD-byte 215

Med avseende på att vi har valt att studera parametrarna avsättningar och nedskrivningar är det viktigt att dela upp och redovisa den insamlade datan. Uppdelningen av datan görs för att få en överblick på hur de förhåller sig till de situationerna VD-byte och inget VD-byte. Eftersom antalet observerade VD-byten skiljer i hög grad från antalet inget VD-byte resulterar det i en stor skillnad i nedskrivningar. Det kan ge en missvisande bild vilket vi har löst med att ställa samman medelvärdet för vardera gruppen. På det viset fås antalet nedskrivningar som förhåller sig till antalet observationer vilket ger en mer rättvis bild. Nedanstående tabell är en sammanställning av alla observerade nedskrivningar hos de studerade företagen under åren 2005-2010.

30

Tabell 2: Nedskrivningar

Nedskrivningar (MSEK) Inget VD-Byte VD-byte

Observationer 215 19

Summa 40708 8529

Medelvärde 189,34 448,89

Ovanstående illustrerar att genomsnittet för nedskrivningar som förhåller sig till antalet observationer är lite än det dubbla för VD-byte.

Den insamlade informationen avseende avsättningar har sammanställt på liknande sätt som föregående tabell uppvisar. Antalet observationer för avsättningar är i samma omfattning som för nedskrivningar. Med avseende till det har vi därför även här tagit fram medelvärdet så att en rättvisande bild av de observerade företagens avsättningar ges. Nedanstående tabell är en sammanställning av alla observerade avsättningar hos de studerade företagen under åren 2005-2010.

Tabell 3: Avsättningar

Avsättningar (MSEK) Inget VD-byte VD-byte

Observationer 215 19

Summa 472737 39549

Medelvärde 2198,78 2081,53

Tillskillnad från tabell 2 visar ovanstående tabell för avsättningar att skillnaden för genomsnittet för avsättningar som förhåller sig till antalet observationer är mycket liten jämfört med situationen med nedskrivningarna.

I studien har vi sammanställt en egen variabel EIP som vi använt oss av (tydligare beskrivning finns i 2.9.1). Variabeln är tillför att storleken (vilket inte är relevant för studien) hos de studerade företagen inte skall påverka studiens resultat. EIP fastställer hur storleken på avsättningarna samt nedskrivningarna förhåller sig till nettoomsättningen i procent istället för svenska kronor. Procentsatsen ger en mer rättvisande bild om hur stora kostnaderna är för respektive företag.