DIGITALISERINGENS PÅVERKAN PÅ

REDOVISNINGSKONSULTENS

YRKESROLL

ANDERSSON, SARA

EDBERG MÄKINEN, WILMA

Akademin för Ekonomi, Samhälle & Teknik Kurs: Kandidatuppsats i Företagsekonomi Kurskod: FOA250

15 hp

Handledare: Fredrik Jeanson Datum: 2021-06-03

ABSTRACT

Date: 2021-06-03

Level: Bachelor thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University Authors: Sara Andersson Wilma Edberg Mäkinen

Title: The impact of digitalization on the accounting consultant's professional role

Tutor: Fredrik Jeanson

Keywords: digitalization, automation, accounting consultant's professional role, value creation, business model

Research

questions: How has the accounting consultant's work performance and ways of creating value been affected as a result of digitalization?

As a result of the impact of digitalization on the accounting consultant's work, how has the business model been affected?

Purpose: The purpose of this study is to examine from the perspective of the accounting consultant, how the professional role has changed as a result of the ongoing digitalization.

Method: The study has applied a qualitative research method where an abductive approach has been applied. The empirical material was collected through 8 semi-structured interviews and then compiled through a thematic analysis, which together with the theoretical frame of reference was then analyzed to reach conclusions.

Conclusion: Digitization has affected the accounting consultant's professional role through the implementation of digital tools and the automation of tasks, which is considered mandatory according to institutional theory. One of the major consequences is that consulting has increased in its professional role, which has contributed to more demands being placed on the accounting consultant in terms of accessibility and value creation. The digital development has also affected the range of services and pricing, which has indirectly contributed to changing business models. This is because active changes to the business model do not take place continuously, but the accounting consultant follows market demands.

SAMMANFATTNING

Datum: 2021-06-03

Nivå: Kandidatuppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola Författare: Sara Andersson Wilma Edberg Mäkinen

Titel: Digitaliseringens påverkan på redovisningskonsultens yrkesroll

Handledare: Fredrik Jeanson

Nyckelord: digitalisering, automatisering, redovisningskonsultens yrkesroll, värdeskapande, affärsmodell

Frågeställning: Hur har redovisningskonsultens arbetsutövande och sätt att skapa värde påverkats till följd av digitaliseringen?

Som följd av digitaliseringens påverkan på redovisningskonsultens arbetsutövande, hur har affärsmodellen påverkats?

Syfte: Syftet med denna studie är att ur redovisningskonsultens perspektiv undersöka hur yrkesrollen förändrats till följd av den pågående digitaliseringen.

Metod: Studien har tillämpat en kvalitativ forskningsmetod där en abduktiv ansats applicerats. Det empiriska materialet samlades in genom 8 semistrukturerade intervjuer och sammanställdes sedan genom en tematisk analys, som tillsammans med den teoretiska referensramen sedan analyserades för att komma fram till slutsatser.

Slutsats: Digitaliseringen har påverkat redovisningskonsultens yrkesroll genom implementering av digitala verktyg och automatiseringen av arbetsuppgifter, vilket anses som tvingande enligt den institutionella teorin. En av de stora följderna är att rådgivning ökat i yrkesrollen, vilket bidragit till att mer krav ställts på redovisningskonsulten ifråga om tillgänglighet och värdeskapande. Den digitala utvecklingen har vidare påverkat tjänsteutbudet och prissättningen, vilket indirekt bidragit till förändrade affärsmodeller. Detta då aktiva förändringar av affärsmodellen inte sker kontinuerligt, utan redovisningskonsulten följer med marknadens efterfrågan.

Innehållsförteckning

1. Inledning... 1 1.1 Problemformulering ... 2 1.2 Syfte ... 4 1.3 Frågeställningar ... 4 2. Teoretisk referensram ... 5 2.1 Tidigare forskning ... 5 2.2 Affärsmodell ... 6 2.3 Värdeskapande ... 8 2.4 Institutionell teori ... 9 2.4.1 Regulativa pelaren ... 10 2.4.2 Normativa pelaren ... 11 2.4.3 Kultur-kognitiva pelaren ... 11 2.5 Analysmodell ... 13 3. Metod ... 14 3.1 Forskningsmetod ... 143.2 Insamling av bakgrundsinformation och teoretisk referensram ...15

3.3 Datainsamling ... 16 3.3.1 Val av respondenter ... 16 3.3.2 Respondenter ... 18 3.3.3 Genomförande av intervjuer ... 18 3.3.4 Operationalisering ... 20 3.3.5 Transkribering ... 20 3.4 Analysmetod ... 21

3.4.1 Kodning och analysmetod ... 21

3.5 Etiska aspekter ... 22

3.6 Trovärdighet och äkthet ... 23

4. Empiriskt material ... 25

4.1 Digitalisering och automatisering av yrkesrollen ... 25

4.2 Krav på redovisningskonsulten ... 27

4.3 Förändring av arbetsuppgifternas karaktär ... 28

4.5 Förändring av affärsmodellen och dess påföljder ... 31

4.5.1 Förändring av tjänsteutbud ... 32

4.5.2 Prissättning ... 33

5. Analys ... 35

5.1 Digitalisering och automatisering av yrkesrollen ... 35

5.2 Krav genom lagstiftning ... 36

5.3 Förändring av arbetsuppgifternas karaktär ... 37

5.4 Värdeskapande i yrkesrollen... 38

5.5 Påverkan på affärsmodellen och tjänsteutbudet ... 39

5.5.1 Prissättning ... 41

6. Slutsats ... 42

6.1 Förslag för vidare forskning ... 43

Källförteckning ... 44

Bilagor ... 49

Bilaga 1: Intervjuguide ... 49

Bilaga 2: Operationalisering ...51

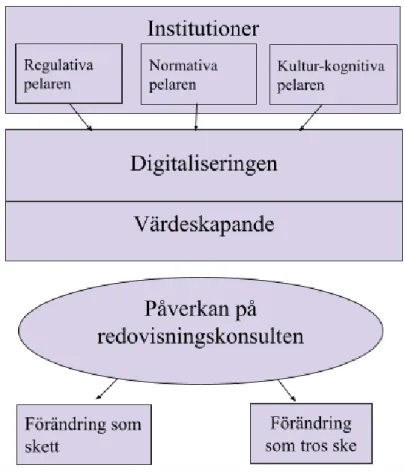

Figur 1. Egen sammanställd analysmodell ... 13

1

1. Inledning

Alla delar inom företagen har påverkats av digitaliseringen och nya tekniska utvecklingar där mobiltelefoner, applikationer och operativsystem haft en bidragande påverkan på människans arbete, ifråga om vad människan arbetar med och hur arbetssättet förändrats (Bhimani & Willcocks, 2014). Loebbecke och Picot (2015) påpekar att digitaliseringen är transformativ, eftersom den påverkar produkter, marknader samt konkurrensen i hela samhället. Den fortskridande förändringen av digitaliseringen påverkar företags arbetssätt, ledning, beslut och strategier, vilket resulterar i nya affärsmodeller för företagen (Zott, Amit & Massa, 2011). Den ökade mängden möjligheter digitaliseringen medfört, har bidragit till ökad press på företagen att återspegla den strategi som de i nutid arbetar utifrån. Samtidigt som de på ett tidigt stadie bör kunna identifiera nya affärsmöjligheter. (Rachinger, Rauter, Müller, Vorraber, & Schirgi 2018) Loebbecke och Picot (2015) anser att digitaliseringen utmanat företag inom flertalet branscher och deras uppsatta affärsmodell, att arbeta med affärsmodellsinnovation för att följa med i den digitala utvecklingen. Även Schneider (2017) påpekar att affärsmodellerna bör anpassas i takt med den utveckling som sker, då affärsmodeller är känsliga för omvärldens utveckling.

En följd av den ökade användningen av digital teknologi bidrar till att företag kan optimera sitt resursutnyttjande, vilket innefattar minskade kostnader, ökad kundlojalitet, anställdas produktivitet och arbetseffektivitet (Rachinger et al., 2018). Enligt Ghasemi, Shafeiepour, Aslani och Barveyeh (2011) har den digitala utvecklingen effektiviserat redovisningen, förbättrat noggrannheten samt minskat tiden att söka information för redovisningskonsulten. Författarna förklarar redovisning som ett system redovisningskonsulterna använder för att mäta ekonomiska resultat. Vilket realiseras genom notering och klassificering av samtliga transaktioner, på ett specifikt sätt som följer accepterade standardformat. Detta hjälper redovisningskonsulten att analysera tidigare resultat, nulägesresultat samt framtidsutsikter för dess kunder. (Ghasemi et al., 2011)

Redovisningskonsulten erbjuder företag ekonomiska tjänster för delar av alternativt hela verksamheten. Arbetsuppgifter som redovisningskonsulten utför är exempelvis den löpande bokföringen, årsredovisningar, momsdeklaration samt strategisk rådgivning. (FAR, u.å.a) Digitaliseringens effekt på den löpande bokföringen har gått från den traditionella pappershanteringen till att ske digitalt och automatiskt i bokföringsprogrammen (Ghasemi et

2

al., 2011). Denna automatiserade programmerade mjukvaran, som tar över människans vardagliga arbetsuppgifter, effektiviserar redovisningskonsultens arbete och denna digitala arbetskraft definieras som robotautomation av PwC (u.å.).

Enligt Santos, Pereira och Vasconcelos (2019) kommer automatiseringen helt förändra de arbetsuppgifter som är manuella och med enkelhet kan automatiseras. Bhimani och Willcocks (2014) påstod att digitaliseringen och automatiseringen skulle öka markant inom en kort tid. Vidare lyfter Korhonen, Selos, Laine och Suomala (2020) vikten i att identifiera det redovisningsrelaterade arbetet som har potentialen att automatiseras och effekterna av att välja rätt respektive fel arbetsprocesser. Påföljden av valet av fel arbetsprocess kan leda till stora problem, där beslutsunderlaget kan vara missvisande och beslut fattas på felaktiga grunder (Korhonen et al., 2020). Den nya tekniken är kapabel att alltmer efterlikna mänskliga beteenden samt utför upprepande uppgifter mer effektivt och med högre precision än den mänskliga arbetskraften (Rozario & Vasarhelyi, 2018). De processer som är mest lämpade att automatiseras är de redan existerande processerna, vilka utförs av mänskliga resurser (Santos et al., 2019). Vilket Rozario och Vasarhelyi (2018) exemplifierar med den självgående processen, där den automatiserade roboten kopierar samt klistrar in information i de digitala programmen. Detta påpekar FAR (2016a) förändrat redovisningskonsultens yrkesroll samt marknadens efterfrågan.

1.1 Problemformulering

Redovisningskonsultens arbetsuppgifter har optimerats som följd av digitaliseringen och de automatiserade processerna, vilket genererar mer tid åt andra uppgifter i det dagliga arbetet (Manita, Elommal, Baudier & Hikkerova, 2020). Matt, Hess och Benlian (2015) anser att den digitala utvecklingen för med sig transformativa strategier som bör sammankopplas med befintliga organisationsstrategier, för att anpassa redovisningsbyrån i det digitala samhället. Samtidigt som digitaliseringen ger möjligheter, ökar även pressen på redovisningsbyråer ifråga om dess konkurrenskraft (Rachinger et al., 2018).

Rachinger et al. (2018) menar på att företagens egna resurser och funktioner är det som har en avgörande påverkan på affärsmodellsinnovationen och förändringen av företags affärsmodell. Schneider (2017) lyfter att affärsmodellen inte har en stabil plats inom företagen, utan att

3

affärsmodellen ofta utsätts för anpassning och förändring till följd av företagets förändrade strategier, för att uppnå värdeskapande. Det arbete som företagen lägger ner på affärsmodellsinnovation är vanligtvis en konsekvens av miljömässiga förändringar som innefattar teknologiska framsteg samt förändrad efterfrågan på hållbara och sociala värden (Schneider, 2017). Vidare menar Rachinger et al. (2018) att affärsmodellen är mer beroende av omgivningen snarare än teknisk utveckling, eftersom företaget enbart tillfogar över de resurser som finns tillgängliga inom företaget. Detta bidrar till en utmaning för företagen att utveckla sin affärsmodell, för att följa med i den digitala utvecklingen (Loebbecke & Picot, 2015). I takt med utvecklingen av affärsmodellerna förändras även tjänsteutbuden till följd av de digitala lösningarna, för att redovisningskonsulten ska kunna tillgodose marknadens behov och därigenom skapa värde. Den digitala utvecklingen har bidragit till en press på redovisningskonsulten att använda de digitala lösningarna i arbetsutövandet, för att kunna skapa värde för kunderna. (Rachinger et al., 2018) En del av de digitala lösningarna som anses viktig för redovisningskonsultens värdeskapande är automatiseringen (Rachinger et al., 2018) av de vardagliga arbetsuppgifterna såsom den löpande bokföringen (Ghasemi et al., 2011).

Matt et al. (2015) påpekar att genom anpassningar av redovisningskonsultens yrkesroll i det digitala samhället öppnas möjligheten för fler värdeskapande processer. Vilket bidrar till att redovisningskonsulten måste se över förändringen av vad som anses värdeskapande i yrkesrollen. Implementeringen av digitalisering i yrkesrollen resulterar i förändring av tjänsteutbudet, där redovisningsbyrån måste se över hur redovisningskonsulten skapar värde samt hur detta kan förändras vid implementering av digitaliseringen i yrkesrollen. (Matt et al., 2015) Vidare beskriver Guthrie och Parker (2016) att redovisningsyrket står inför en utmanande tid till följd av en transformation i yrket som drivs av en massiv förändring angående det sätt som värdeskapande genereras.

Frow, McColl-Kennedy, Hilton, Davidson, Payne, och Brozovic (2014) påpekar att värdeskapandekonceptet är kärnan i den långsiktiga strategin inom organisationen och beskriver därigenom den tydliga konkurrensfördelen som organisationen förmedlar till dess intressenter. Vidare beskriver Frow et al. (2014) att termen värdeskapande används alltmer frekvent inom företag idag jämfört med tidigare, men betonar att användandet är alldagligt och brister i en ordentlig underliggande strategisk grund. Den primära uppgiften för redovisningskonsulten är att skydda kundernas intressen och de utmaningar de står inför är att

4

förstå, upptäcka, bemöta och kommunicera de nya värdeskapande tjänsterna som förändras med tiden (Guthrie & Parker, 2016). Med utgångspunkt i digitaliseringen kommer denna studie fokusera på förändringen av redovisningskonsultens värdeskapande i yrkesrollen och dess bidragande faktorer.

1.2 Syfte

Syftet med denna studie är att ur redovisningskonsultens perspektiv undersöka hur yrkesrollen förändrats till följd av den pågående digitaliseringen.

1.3 Frågeställningar

Hur har redovisningskonsultens arbetsutövande och sätt att skapa värde påverkats till följd av digitaliseringen?

Som följd av digitaliseringens påverkan på redovisningskonsultens arbetsutövande, hur har affärsmodellen påverkats?

5

2. Teoretisk referensram

2.1 Tidigare forskning

Redovisningsbranschen står inför en tid som skildras av pågående förändringar inom olika områden (Guthrie & Parker, 2016). Digitaliseringen har medfört förändringar som har en betydande karaktär för redovisningskonsultens vardagliga arbetsuppgifter (Rozario & Vasarhelyi, 2018). Digitaliserade och automatiserade lösningar har frigjort tid från den traditionella löpande bokföringen, vilket bidragit till att redovisningskonsulten kan lägga mer fokus på andra arbetsuppgifter (Ghasemi et al., 2011). Arbetsuppgifter som får mer fokus blir exempelvis rådgivning, vilket anses som en kompletterande tjänst för den löpande bokföringen (Dimitriu & Matei, 2015). Digitaliseringen inom redovisningsbranschen beskrivs som organisationers ökande användning av digital- alternativ datorteknik. Där konvertering av information till digitalt format sker för att stödja beslutsprocesser. (Korhonen et al., 2020) Enligt Dimitriu och Matei (2015) har de digitala verktygens utveckling pågått i flera decennier, vidare menar författarna att vidarebearbetningen ständigt pågår. Enligt Huang och Vasarhelyi (2019) är effektiviseringen av arbetet en följd av automatiseringen på de repetitiva och väldefinierade arbetsuppgifterna inom redovisningsbranschen. Huang och Vasarhelyi (2019) menar dock att användningen av automatisering inom redovisning och revision har halkat efter till följd av branschens unika karaktär. Redovisningskonsulter har sett fördelarna med vad avancerad automatiseringsteknik kan generera på deras befintliga processer. Där rutinmässiga affärsprocesser utförs genom automatisering av det sätt som människor integrerar med andra applikationer eller system, där enkla regler utfärdas kring beslutsfattande för roboten. Trots att automatiseringsteknik har medfört en förbättrad redovisningseffektivitet utförs integrationen mellan de olika systemen och applikationerna främst av redovisningskonsulten. Vilket betyder att processen fortfarande till viss del är arbetskrävande. (Huang och Vasarhelyi, 2019) Den tekniska utvecklingen i förhållande till digitaliseringen och automatiseringsutvecklingen är tidsenlig och fortskrider i dagens samhälle, vilket har en stor påverkan inom redovisningsbranschen för såväl entreprenörer som redovisningskonsulter (FAR, 2016b). När de strukturerade och manuella arbetsuppgifterna utförs av en robot skapar det en möjlighet för redovisningskonsulterna att lägga sitt engagemang på arbetsuppgifter som bidrar till mervärde för företaget (Santos et al., 2019). Enligt Ghasemi et al. (2011) har digitaliseringen

6

påverkat redovisningskonsultens arbete, den manuella hanteringen för redovisningskonsulten är mindre då redovisningsprogrammen kan läsa av och hantera ekonomisk information, vilket FAR (2019) exemplifierar med fakturor. Det föråldrade redovisningstillvägagångssättet har karakteriserats av att vara både arbetskraftsintensiva samt tidsomfattande (Huang och Vasarhelyi, 2019). Effekten av digitaliseringen är att redovisningskonsulten har mer tid för exempelvis analysering och rådgivning, vilket bidragit till att redovisningskonsulten kan följa kundernas utveckling avseende resultat, likviditet och ställning i realtid. Effekten av detta är att redovisningskonsulten kan se hur det går för företaget, och upptäcka om företaget exempelvis behöver göra några åtgärder. Den digitaliserade redovisningen har även bidragit till att arbetet kan utföras på olika platser samt att åtkomsten till redovisningsmaterialet kan ske alla tider på dygnet. (FAR, 2019)

2.2 Affärsmodell

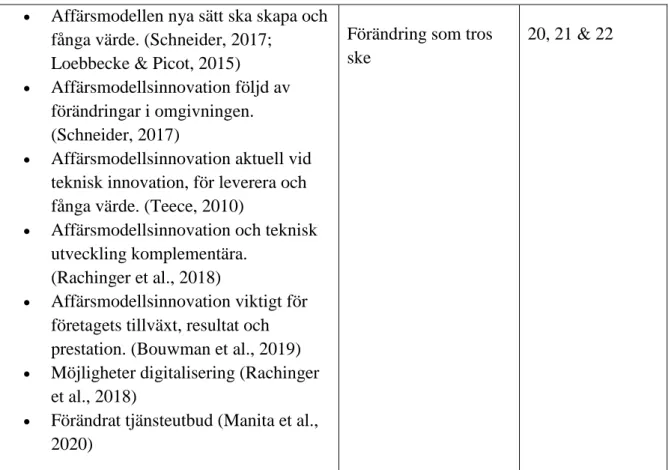

Affärsmodell och affärsmodellsinnovation är två viktiga begrepp att skilja på, detta då affärsmodellen syftar till företagets värdeskapande och affärsmodellsinnovation syftar till hur företaget på nya sätt ska skapa och fånga värde (Schneider, 2017). Företag arbetar ofta med affärsmodellsinnovation som en följd av förändringar i omgivningen som teknologiska framsteg eller ökad efterfrågan på sociala och hållbara ämnen (Schneider, 2017). Teece (2010) påpekar hur affärsmodellsinnovation ofta blir aktuell vid teknisk innovation, för att företaget ska kunna leverera och fånga värde. Rachinger et al. (2018) anser att affärsmodellsinnovation och teknisk utveckling är komplementära, detta då företag behöver uppdatera sina affärsmodeller i den digitala världen.

Bouwman, Nikou, Mollina-Castillo och de Reuver (2017) påpekar att strategi är ett begrepp som vanligen kopplas samman med affärsmodellen alternativt affärsplaneringen. Därmed anses affärsmodellen involvera implementering av strategier i affärerna på en mer operativ nivå (Bouwman et al., 2017). Bhimani och Willcocks (2014) förklarar att företag har olika strategier för identifiering av långsiktiga mål, för att uppfylla målen kopplas resursfördelning och metoder samman angående hur företagen ska handla. Enligt Teece (2010) är det ett mer omfattande arbete att välja affärsstrategi för företaget jämfört med utformningen av affärsmodellen. För val av affärsstrategi krävs segmentering av marknaden, konkurrens-, kund- och värdeskapandeanalyser (Teece, 2010). En av följderna av digitaliseringen är att företag behövt

7

reflektera över sin nuvarande strategi och undersöka nya affärsmöjligheter (Möller, Schäffer & Verbeeten, 2020).

Schneider (2017) definition av affärsmodellen är att ledningen gör konkreta val angående hur företaget ska fungera samt vilka konsekvenser som kan uppstå. Flertalet författare såsom Loebbecke och Picot (2015), Rachinger et al. (2018), Bouwman, Nikou och de Reuver (2019) samt Teece (2010) definierar en affärsmodell genom att den beskriver hur ett företag skapar,

levererar och fångar värde. Teece (2010) påpekar att det är viktigt för företagen i utformningen

av sin affärsmodell att undersöka hur de levererar värde till kunden, samtidigt som företaget fångar värde. Detta då författaren menar att företag inte kan skapa värde med endast en av dessa två komponenter, företaget måste leverera ett värde som kunderna vill betala för och omvandla dessa betalningar till vinst (Teece, 2010). Vidare definierar Amit och Zott (2012) affärsmodellen som företagets system av sammankopplade och gemensamt beroende aktiviteter som bestämmer hur företaget gör affärer med sina kunder, leverantörer och andra partners. Dessa specifika aktiviteter är till för att tillfredsställa det upplevda marknadsbehovet (Amit & Zott, 2012).

För att redovisningsbyråer ska ha möjlighet att utmärka sig och förbli konkurrenskraftiga gentemot andra byråer, måste de utveckla sin affärsmodell och sitt tjänsteutbud genom implementering av innovativ teknik för att kunna förmedla digitala lösningar till sina kunder (Manita et al., 2020). Nya former av samarbeten mellan företag samt deras relationer till kunder och anställda har blivit en följd av den digitala utvecklingen samt de efterföljande verksamhetsförändringarna (Rachinger et al., 2018). Det ökande trycket med relevant och tillförlitlig information att förse sina kunder med har varit den viktigaste faktorn för redovisningskonsulterna att digitalisera befintliga processer (Manita et al., 2020). De dominerande företagen på marknaden har nu konfronterats med nya konkurrenter då branscherna omdefinieras (Rachinger et al., 2018). Där redovisningsbyråerna måste följa med i utvecklingen av affärsmodellen och tjänsteerbjudandena, som bör inrymma innovativ teknik och därigenom erbjuda digitala lösningar (Manita et al., 2020).

Teece (2010) förklarar vikten av att förändra affärsmodeller över tid, för att följa med i utvecklingarna. Författaren påpekar även att den mest framgångsrika affärsmodellen troligtvis kommer att behöva moderniseras i framtiden. Schneider (2017) påpekar även att affärsmodeller inte är stabila över en lång tid, utan måste anpassas efter omgivningen och innovationer. Enligt

8

Zott et al. (2011) har den fortskridande digitaliseringen påverkat företags arbetssätt för ledning, beslut och strategier, vilket resulterat i nya affärsmodeller för företagen. Författarna Bouwman et al. (2019) lyfter vikten av affärsmodellsinnovation för företagets tillväxt, resultat och prestation. Vidare menar Brousseau-Gauthier och Brousseau (2013) och Zott et al. (2011) att företag som arbetar med affärsmodellsinnovation kommer tjäna på det och få fördelar på marknaden som följd av arbetet. En annan påverkande faktor för varför företag förnyar och uppdaterar sina affärsmodeller i den digitala världen är för konkurrensen mellan företag (Rachinger et al., 2018).

2.3 Värdeskapande

Värdeskapande har sitt ursprung i strategiarbete och grundidén ligger i att förstå varför kunderna ska köpa företagets produkter och tjänster (Payne, Frow & Eggert, 2017). Enligt Grönroos och Gummerus (2014) är det kunden som extraherar värde från användandet av resurser som tjänsteleverantören utformat till grund för kundens process av värdeskapandet. Den grundläggande uppgiften för redovisningsbyråerna är att värna om kundernas intressen. Vilket leder till utmaningar till följd av redovisningskonsultens förändrade uppfattning angående de nya värdeskapande tjänsterna, som växer fram som följd av den digitala utvecklingen. (Guthrie & Parker, 2016) Författarna menar att den framgång som kan uppnås till följd av utmaningen kring de nya värdeskapande tjänsterna, kommer att vara beroende av hur väl redovisningskonsulter kan gå utöver sin traditionella förmåga och fånga de nya aspekterna av värdeskapande. För att värdeskapandet ska uppfattas som betydelsefullt för kunderna är det av stor vikt att företagen anpassar sig utifrån de omvärldsförändringar som inträffar (Schneider, 2017).

Marknaden företag verkar på idag, utgörs av en alltmer föränderlig miljö med hårdare konkurrens och nya digitala utvecklingar (Zott & Amit, 2017). Där alla faktorer skapar nya förutsättningar för företagen att aktualisera sitt sätt att generera värdeskapande till kunderna (Teece, 2010). Ett tillvägagångssätt som tidigare genererade värdeskapande kan utifrån omvärldens föränderliga miljö snabbt förändras och nya metoder behövs för att fånga upp värdeskapandet till kunderna (Teece, 2010). Miljöförändringen har resulterat i en skiftande förståelse för hur företagen förstår värdeskapande och därmed även kundernas involvering (Eichentopf, Kleinaltenkamp & van Stiphout, 2011). Vilket bidragit till en samproducering av

9

värdeskapandet mellan företaget och kunderna, där båda aktörerna innehar en central roll för att generera värdeskapandet (Eichentopf et al., 2011; Payne et al., 2017). Forskarna menar vidare att kunderna i den modernare uppfattningen kring värdeskapande kan betraktas som den främsta medverkaren till värdeskapandet (Payne et al., 2017) och menar vidare att företagen genererar potentiell nytta, där kunderna bär ansvaret att förverkliga värdet för båda parterna (Eichentopf et al., 2011). Kundernas involvering i värdeskapandet har förändrats i den nyare synen på värdeskapande och som tidigare nämnts betraktas värdeskapandet nu som ett samspel mellan kunden och företag (Frow et al., 2014), där kunden anses som en alltmer viktig part i värdeskapandeprocessen (Eichentopf et al., 2011; Payne et al., 2017).

2.4 Institutionell teori

Enligt Hedlund (2007) är syftet med institutionell teori att förklara hur normer, regler och olika mekanismer påverkar individers och organisationers beteende, samt hur detta beteende styrs av offentliga ingripanden. Eriksson-Zetterquist (2009) fokuserar på institutionell teori inom organisationsteori. Utifrån det förklarar författaren att fokus i teorin är hur organisationer påverkas av andra organisationer, hur de bemöter och hanterar idéer, hur organisationerna i sig påverkar dess omgivning samt hur organisationer kommer följa regler gentemot ett rationellt handlingssätt.

Enligt Eriksson-Zetterquist (2009) är den institutionella teorins centrala tanke att olika institutioner bildas genom att individer “konstruerar deras sociala verksamhet”. Scott (2003) förklarar att institutioner är sociala strukturer med en hög grad av elasticitet. Enligt Eriksson-Zetterquist (2009) bildas institutionerna som ett resultat av att individer upprepande integrerar med varandra för att tillgodose sina egna behov. När dessa samspel mellan individer fortsätter ske, skapas mönster och procedurer som representerar en social ordning som uppnår en “speciell status eller egenskap” (Eriksson-Zetterquist, 2009). Scott (2003) förtydligar att institutionell teori består av tre olika pelare, som var och en skapar en stabilitet och ett stöd i det sociala livet. Där varje pelare är kopplade till olika handlingslogiker, närvaroindikationer, ordnings grunder, motiv för efterlevnad samt legitimitetskällor (Scott, 2003). De tre pelarna enligt Scott (2003) är:

10

Den normativa pelaren, vilken innefattar förväntningar för samhällets normer och värderingar

Den kultur-kognitiva pelaren, vilken innefattar värdeskapandet som följd av svar på kulturer och symboler

Hedlund (2007) förklarar att i den moderna institutionella teorin anses institutioner som formella regelverk och informella normer som är grundläggande i dagens samhälle. Scott (2003) påpekar att de dominerande elementen kan variera beroende på tidpunkt i institutionernas utveckling. Därmed skiljer sig analysering och heuristiskt värde beroende på vilken tidpunkt som är aktuell alternativt studeras. (Scott, 2003)

2.4.1 Regulativa pelaren

Den centrala delen av den regulativa pelaren är lagar och regler, därmed fokuserar den på regelbestämning, övervakning och sanktionering (Scott, 2003). Lagar och regler som är aktuella inom redovisningsbranschen är exempelvis Årsredovisningslagen (SFS 2020:1033) och Bokföringslagen (SFS 2020:669). Redovisningsbranschen har även FAR, vilket är branschorganisationen för redovisning, revision, rådgivning samt utbildningsföretag. FAR arbetar med att utveckla rätt kompetens, tillförlitlig information och tydliga spelregler för Sveriges ekonomibransch. (FAR, u.å.b) Enligt Scott (2003) sanktioneras lagar och regler av auktoriteter, och därmed anses pelaren tvingande, ändamålsenlig och övertygande. Om dessa lagar och regler inte följs kommer företag få juridiska påföljder, därmed påpekar Scott (2003) att den regulativa pelaren bygger på legitima tvångsmässiga mekanismer. Samtidigt påpekar Hedlund (2007) att människor ser till sin egen fördel och vill förbättra sina situationer.

För att upprätthålla de olika regelverkens legitimitet, måste en dominerande majoritet av individer och organisationer av egen fri vilja följa reglerna. En följd av detta blir att det ges en realistisk möjlighet för verksamma sanktioner mot de individer och organisationer som inte följer regelverken. Författaren menar att bra institutioner och normer behövs för att individer ska välja att agera inom de väldefinierade spelreglerna. (Hedlund, 2007) Scott (2003) påpekar dock att lagar kan vara svåra att tolka och detta kan bidra till att olika aktörer tolkar lagen på olika sätt. Ett exempel på detta är enligt FAR (2019) att en digital bokföring svarar bättre på

bokföringslagens krav, då redovisningen genomförs tidigare. Dock måste

11

fås fysiskt måste den sparas fysiskt även om redovisningen sker digitalt och fakturan är inskannad i redovisningsprogrammet. (FAR, 2019)

2.4.2 Normativa pelaren

Den centrala delen av den normativa pelaren handlar om hur värderingar och normer skapar förväntningar och beteenden som grund i det sociala livet (Scott, 2003). Enligt Eriksson-Zetterquist (2009) har professioner och utbildningar inflytande över vad som anses vara det rätta sättet att utföra saker på. Enligt FAR (2004) är normer anvisningar om hur individer och organisationer bör handla och dessa styrs av olika system som har olika karaktär och finns i samhället. FAR (2004) tar upp exempel på dessa olika system vilka är: det politiska, juridiska, ekonomiska samt kulturella. FAR (2004) förklarar att normgivning är en etisk fråga. Detta då normgivaren i processen kommer välja ett perspektiv som bildar frågor såsom “vems eller vilkas perspektiv utesluts?” och dessa kommer besvaras genom normgivarens etiska värderingar (FAR, 2004). I redovisningsbranschen sker normgivningen av normgivande organ, dessa är exempelvis Sveriges riksdag, Bokföringsnämnden och Rådet för finansiell rapportering (FAR, 2021). Lagstiftning samt tolkning av lagstiftningen anses därmed som normgivning av dessa normgivande organ (FAR, 2021). Ett exempel på normgivning i redovisningsbranschen är Bokföringsnämndens allmänna råd (BFNAR) (FAR, u.å.c).

Enligt Eriksson-Zetterquist (2009) är samspelet som individer har mellan varandra för att tillgodose sina egna behov, grunden det normativa systemet byggs på. Hedlund (2007) anser dock att det är diffust hur informella normer och värderingar påverkar individers och organisationers dagliga uppträdande, samt hur regelförändringar och politiska utspel kan ha en påverkande effekt. Hur normer analyseras samt tolkas kan enligt FAR (2004) ske på två sätt och dessa är genom: den tekniskt förskrivande dimensionen alternativt den etiska dimensionen. Den teknisk förskrivande dimensionen används vanligen och innebär att analysera “vad normgivaren avsett och hur normen tillämpas i praktiken”. I den etiska dimensionen är fokus på “det avsedda syftet med normen och syftets bakgrund”. (FAR, 2004)

2.4.3 Kultur-kognitiva pelaren

Den centrala delen i den kultur-kognitiva pelaren handlar om hur den sociala ordningen grundas på hur olika uppfattningar utgör den naturliga sociala verkligheten. Vilket bidrar till symboliska ramar som stödjer den sociala känslan. Fokus ligger på övertygelser, delade föreställningar samt

12

handlingslogik, istället för på regler eller normativa förväntningar. Därmed påverkas redovisningskonsulten av den kultur-kognitiva pelaren genom hur redovisningskonsulten ifråga väljer att bemöta samt angripa digitaliseringen och dess påverkan på samhället. Detta i sig kommer sedan påverka hur redovisningskonsulten ser på värdeskapande tillsammans med digitaliseringen, samt hur positioneringen i branschen påverkas av detta. (Scott, 2003) Enligt FAR (2016a) kommer det alltid finnas uppgifter för redovisningskonsulter, men själva arbetsuppgifterna förändras. Arbetsuppgifter som bokföra vanliga verifikationer, kan idag hanteras av robotar och program, vilket skapat tid och utrymme för andra arbetsuppgifter som genererar värdeskapande för kunderna, exempelvis analysering och rådgivning (FAR, 2016a). Eriksson-Zetterquist (2009) förklarar denna pelare genom påpekandet att organisationer imiterar andra organisationer som anses mer framgångsrika. Detta menar författaren bidrar till att de mindre framgångsrika organisationerna inte behöver hitta egna lösningar på problem som uppkommer. Enligt FAR (2016a) har redovisningskonsulter krav och förväntningar på sig i sitt yrke, där digitaliseringen har påverkat vad marknaden idag efterfrågar. Idag efterfrågas proaktiv rådgivning, innovation samt nyskapande av redovisningskonsulter (FAR, 2016a). För att anses som legitima kommer organisationer följa med i digitaliseringens påverkan på marknadens efterfrågan samt förändringen av redovisningskonsultens arbetsuppgifter (FAR, 2016a; Eriksson-Zetterquist, 2009).

Enligt Eriksson-Zetterquist (2009) kommer organisationer vara framgångsrika och överleva om de är isomorfa. Detta då författaren påstår att organisationer formar formella strukturer efter lagstiftning, fackets krav och den allmänna opinionen. Vilket resulterar i om en organisation inte följer med i utvecklingen, kommer den att framstå som nonchalant, avvikande och kanske även icke-legitim (Eriksson-Zetterquist, 2009). Författaren påpekar att en viktig aspekt för organisationens överlevnad är att den anses som legitim av både dess egna medarbetare samt även dess omgivning. Enligt Eriksson-Zetterquist (2009) är omgivningens bild av en organisations legitimitet viktig för organisationens överlevnad. Enligt författaren behöver dock inte tekniska lösningar för produktion, redovisning, rekrytering eller informationssystem vara effektiva, utan dessa kan användas för att organisationen ska framstå som modern, lämplig och rationell.

13

2.5 Analysmodell

Den teoretiska referensramen har resulterat i en analysmodell (Figur 1), vilken har varit grund för intervjuguiden samt ramverk för studiens analys.

Figur 1.Egen sammanställd analysmodell

Digitaliseringen har påverkat redovisningskonsultens yrkesroll och vad marknaden efterfrågar (FAR, 2016a). För att företag ska anses som legitima bör de följa med i utvecklingen enligt den institutionella teorin (Eriksson-Zetterquist, 2009). Med stöd av teorin kan förståelse skapas för hur redovisningskonsultens yrkesroll påverkas av förändringar, upplevelser och val, genom att se digitaliseringen som ett påverkande fenomen. I analysen kommer redovisningskonsultens yrkesroll analyseras tillsammans med institutionell teori, för att hitta kopplingar mellan teorin och dess tre pelare, yrkesrollens förändringar, samt hur tjänsteutbud och prissättning påverkar redovisningskonsultens värdeskapande. Exempelvis kan det vara hur lagar och regler i den regulativa pelaren förhåller sig till förändringar som följd av digitaliseringen. Alternativt hur redovisningskonsulterna förhåller sig till de normativa förändringarna i rollen enligt den normativa pelaren. Även hur den sociala ordningen enligt den kultur-kognitiva pelaren påverkat

14

hur digitaliserade företagen och därmed redovisningskonsulternas yrkesroll blivit som följd. I detta kommer även analyseras om digitaliseringen påverkat hur redovisningskonsulten skapar värde för dess kunder och hur digitaliseringen påverkat detta. Vilket kan kopplas samman med

hur företagens tjänsteutbud påverkats och kundernas förändrade krav på

redovisningskonsulten.

3. Metod

3.1 Forskningsmetod

Studiens syfte och forskningsfrågor har legat till grund för valet av forskningsmetod. Därmed eftersträvas en djupare förståelse för hur redovisningskonsulten till följd av digitaliseringen, förstår och tolkar utveckling av värdeskapandet genom tjänsteutbudet. Manita et al. (2020) har genom en kvalitativ studie genomfört semistrukturerade intervjuer, för att få en djupare förståelse angående hur den professionella yrkesrollen påverkas av digital utveckling. Utifrån den tidigare forskningen ansågs den kvalitativa metoden mest passande. Där semistrukturerade intervjuer genererar det empiriska materialet för att på ett djupare plan förstå hur individer uppfattar förändring till följd av digital utveckling. Semistrukturerade intervjuer har fokus på att samla in information utöver enbart svaren på frågorna, där en djupare förståelse för respondenternas erfarenheter kan uppfångas och skiljaktigheter kan uppstå vid jämförelse med andra respondenters erfarenheter (Bryman & Bell, 2017; Saunders, Lewis & Thornhill, 2019). Varför den kvalitativa metoden vidare valdes var främst för att den fokuserar på att hitta skildringar, modeller och begrepp som beskriver ett visst fenomen. Vilket bidrar till en djupare förståelse kring undersökningsområdet samt betonar formuleringar och ord, snarare än kvantifiering av det insamlade empiriska materialet (Bryman & Bell, 2017). Forskare beskriver vanligtvis att kvantitativ forskning undersöker numerisk data och utgår från en deduktiv ansats, medan den kvalitativa forskningen undersöker data genom ord och berättelser där en induktiv ansats istället används (Saunders et al., 2019; Hyde, 2000). Vidare menar Hyde (2000) att detta synsätt stämmer i allmänhet medan det inte riktigt fångar upp de verkliga processerna som forskare använder i praktiken, utan menar vidare att den deduktiva ansatsen informellt även används i kvalitativ forskning.

15

I början av studien tillämpades den deduktiva ansatsen då intervjuguiden till de semistrukturerade intervjuerna baseras på befintliga teorier (Saunders et al., 2019). Den deduktiva ansatsen realiserades utifrån att teorin hittades först vilket sedan var utgångspunkten för den empiriska insamlingen av material (Bryman & Bell, 2017; Saunders et al., 2019). Hyde (2000) påpekar att en viktig aspekt för att säkerställa kvalitativa studiers resultat, är att i den kvalitativa forskningen inför formella deduktiva tillvägagångssätt. Studien baseras på en deduktiv ansats med inslag av induktiv ansats, vilket medförde att studien efter insamlingen av empirin antog en mer abduktiv ansats. Den induktiva delen antogs eftersom studien i den fasen utgick från den insamlade empirin för att hitta relevant litteratur. Enligt Saunders et al. (2019) kombinerar en abduktiv ansats den deduktiva och induktiva ansatsen. Då den deduktiva ansatsen går från teori till insamlad empiri och den induktiva ansatsen från insamlad empiri till teori, kombinerar den abduktiva ansatsen dem båda då den pendlar mellan teorin och insamlade empirin, vilket Saunders et al. (2019) påpekar att många studier gör.

3.2 Insamling av bakgrundsinformation och teoretisk referensram

Den presenterade inledningen, problemformuleringen och teoretiska referensramen grundar sig på vetenskapliga artiklar, kompletterat med information från branschorganisationen FAR. De databaser som använts vid sökningen av vetenskapliga artiklar har varit ABI/INFORM Global, Primo, Web of Science och Google Scholar. Några av de mest centrala sökorden för studien har varit ”business model”, ”business model innovation”, ”institutional theory”, ”digitalization in accounting”, “robotic process automation”, ”value creation” och “service offers”. Sökorden har både använts separat och i kombination med varandra, för att finna de mest lämpade artiklarna för studien. Urvalet kring vilka artiklar som sedan valdes ut för fortsatt läsning utgick i första hand från artikelns rubrik och sammanfattning för att avgöra om dessa ansågs relevanta för studien. Vidare sparades de artiklar som ansågs intressanta ner för noggrannare och djupare granskning av innehållet. Av de artiklar som valdes ut till den teoretiska referensramen granskades även artiklarnas referenser för att hitta ytterligare källor att grunda studien på. I det urval av artiklar som sparades ner är alla ”peer-reviewed”, vilket innebär att oberoende ämnesexperter har granskat artiklarna innan publicering, vilket användes för att stärka pålitligheten av studien (Bryman & Bell, 2017). Vidare för att öka studiens trovärdighet

16

kontrollerades alla artiklar i Academic Journal Guides lista, vilken visar vilka tidskrifter som publicerar de bästa rapporterna inom specifika områden och kan därmed anses som en kvalitetsstämpel. Journalerna rankas från ett till fyra, där fyror värderas som bäst inom dess område. (Chartered of Association Business School, u.å.) Minst en artikel inom varje ämnesområde i den teoretiska referensramen är rankad trea alternativt högre för att öka studiens trovärdighet.

3.3 Datainsamling

Studiens empiriska material har som ovan nämnts samlats in med hjälp av semistrukturerade intervjuer. Dessa intervjuer har till följd av den rådande pandemin till viss del utförts genom Zoom-möten med de respondenter som önskade det, och resterande intervjuer genomfördes fysiskt på respondentens arbetsplats. Den tillitsfulla relation som kan skapas genom personliga intervjuer, var anledningen till varför metoden valdes framför andra möjligheter att samla in empiriskt material (Bryman & Bell, 2017). Då deltagarna i intervjun kan se varandra och uppfatta gestikuleringar, ses Zoom-möten som en fördel att substituera det fysiska mötet med. Vidare medför det personliga förhållandet mellan intervjuaren och respondenten en bättre insikt i respondenternas formuleringar och tankegångar i jämförelse med om en telefonintervju istället hade ägt rum, där viss del av kroppsspråket kan gå förlorat (Bryman & Bell, 2017).

3.3.1 Val av respondenter

Studiens urval har fokuserat på små och medelstora företag, eftersom digitaliseringens påverkan på stora företag respektive mindre och medelstora kan skilja sig åt. Olika bolagsformerna har varierande kapacitet att möta digitaliseringen. I studien användes Tillväxtverkets (2019) definition av små och medelstora företag vid klassificeringen av företagens storlek. Vilket består av tre kriterier där alla ska vara uppfyllda för att företag ska klassas som små, dessa är att årsomsättningen och balansomslutningen inte får överskrida 100 miljoner samt ha mindre än 50 anställda. Vid klassificeringen av om företaget är medelstort gäller samma kriterieuppfyllnad som för de små företagen, årsomsättningen får inte vara högre än 500 miljoner, balansomslutningen inte överstiga 430 miljoner samt ha mindre än 250 anställda. (Tillväxtverket, 2019)

17

Studien tillämpar ett målstyrt urval, där respondenterna valts på ett strategiskt sätt för att bidra till att besvara studiens forskningsfrågor. Studiens urval av respondenter var redovisningskonsulter som arbetet under digitaliseringens utveckling. En av respondenterna hade inte en lång arbetslivserfarenhet som redovisningskonsult, vilket förbisågs då respondenten deltog i en gruppintervju och ansågs kunna bidra med sina synvinklar av dennes upplevelser av yrkesrollen. Enligt Bryman och Bell (2017) samt Saunders et al. (2019) definieras målstyrt urval genom att det är forskarna som väljer ut relevanta deltagare för studien, för att dessa ska kunna bidra till att besvara studiens forskningsfrågor. Respondenterna för detta arbete har genererats genom sökningar på Srf konsulternas hemsida samt kompletteras med personliga kontakter. Redovisningskonsulter från Västmanland samt närliggande län kontaktades för denna studie. Den första kontakten med de potentiella respondenterna inträffade via mail alternativt via telefonsamtal, där personerna fick ta del av studiens syfte och frågeställningar. Tider för intervjuer bokades in med de personer som återkopplade och samtyckte sin medverkan i studien.

Bryman och Bell (2017) påpekar att ett av problemen med kvalitativ forskning är att avgöra hur många individer som behöver intervjuas för studien, då det är omöjligt att veta hur många individer som behöver intervjuas innan forskningen nått teoretisk mättnad. Den teoretiska mättnaden kan förklaras som att ingen mer ny eller relevant fakta framkommer, där kategorin har utvecklats och variationer av egenskaper och dimensioner framkommer (Bryman & Bell, 2017). Enligt Bryman och Bell (2017) bör inte urvalsstorleken vara för liten men inte heller för stor, då det inte ska vara svårt att nå teoretisk mättnad samtidigt som det ska kunna göras en djupgående analys av den insamlade datan. Bryman och Bell (2017) påpekar även vikten av att forskarna själva argumenterar för samt försvarar studiens urvalsstorlek, då denna ska grunda sig på själva studien och dess syfte, inte på andra studier och deras urvalsstorlekar. För denna studie kontaktades 25 respondenter, av dessa accepterade 10 stycken en intervju. Det blev dock ett bortfall av en respondent, då respondenten inte kunde delta vid gruppintervjun. I studien valdes även att inte intervjua den 10:e personen, då beslutet togs att använda denna som reserv om ytterligare information skulle behövas efter det insamlade materialet ytterligare setts över. Bryman och Bell (2017) förklarar att uppnå teoretisk mättnad i de relevanta kategorierna, innebär att ingen ny data stimulerar studien med ny teoretisk förståelse, vilket skulle bidra till att studiens tid och resurser lades på fel saker. Då respondenterna i denna studie ansågs fylla den teoretiska mättnaden, ansågs inte fler intervjuer behövas för studien.

18

3.3.2 Respondenter

Nedan i tabell 1 presenteras studiens medverkande respondenter. Av intervjuerna har två gruppintervjuer genomförts, där två respondenter från samma redovisningsbyrå medverkat samtidigt.

Respondent Auktoriserad

redovisningskonsult

Antal års erfarenhet inom branschen

Metod

R1 Ja 27 år Digital intervju (Zoom)

(33 minuter)

R2 Ja 21 år (även arbetat inom

branschen som controller, ekonomichef, flera år)

Fysisk intervju (1 timme)

R3 Ja 21 år Digital intervju (Zoom)

(34 minuter)

R4 Ja 22 år Fysisk gruppintervju

med R5 (1 timme)

R5 Ja 16 år (arbetat med

ekonomi före det, men ej som konsult)

Fysisk gruppintervju med R4

R6 Nej 8 år Fysisk gruppintervju

med R7 (34 minuter)

R7 Nej 3 år Fysisk gruppintervju

med R6

R8 Ja 35 år Digital intervju (Zoom)

(21 minuter) Tabell 1. Medverkande respondenter

3.3.3 Genomförande av intervjuer

I denna studie utfördes semistrukturerade intervjuer. Definitionen av en semistrukturerad intervju är enligt Bryman och Bell (2017) att forskaren under intervjun använder sig av en intervjuguide, där specifika frågor som ska diskuteras står med. Under intervjun nyttjades möjlighet för intervjuaren att ta upp frågorna utifrån hur samtalet fortskred. Intervjuguiden

19

användes som en grund för intervjuerna, men passande frågor tillkom (Bryman & Bell, 2017). Genom intervjuguidens frågor införskaffades information om respondenternas uppfattning angående de berörda områdena, där respondenterna fick en frihet att forma sina svar, vilket Bryman och Bell (2017) anser är viktigt.

På grund av den rådande situationen med Covid-19 har respondenterna själva fått välja om intervjun utfördes digitalt via Zoom alternativt genom fysiska möten. Fysiska möten skiljer sig från digitala. Vid ett fysiskt möte är det viktigt att tänka på omgivningen, intervjun ska helst genomföras i en lugn miljö, där respondenten känner sig trygg och det inte finns störningsmoment (Bryman & Bell, 2017). Samtliga respondenter i studien är anonyma till följd av att anonymiteten enligt Bryman och Bell (2017) genererar mer ärliga svar.

Två av intervjuerna var gruppintervjuer, där två respondenter deltog samtidigt. Detta efterfrågades av respondenterna för att spara tid till deras arbete. Enligt Bryman och Bell (2017) sker en gruppintervju när det är mer än en respondent närvarande i intervjun. De två intervjuerna ägde rum på respektive arbetsplats och utfördes på likartat sätt som tidigare fysiska intervju genomfördes, och samma intervjuguide användes för alla intervjuer, oavsett om de var fysiska, digitala, individuella eller gruppintervjuer. Skillnaden som uppkom mellan de individuella intervjuerna och gruppintervjuerna var att respondenterna kunde diskutera och tillsammans komma fram till svar. Exempelvis svarade en av respondenterna först på frågan sedan efter den fått höra den andra respondentens svar, kom respondenten på nya saker som respondenten inte tänkt på innan. Bryman och Bell (2017) påpekar även att i gruppintervjuer kan respondenterna diskutera och argumentera med varandra om olika åsikter. Diskussioner och argumentationer är viktiga i dessa sammanhang, då respondenterna tvingas till att reflektera och alternativt ändra sina uppfattningar. Vilket bidrar till mer “realistiska beskrivningar av vad människor tycker och tänker” (Bryman & Bell, 2017 s.482).

Alla intervjuer spelades in med mobiltelefon efter samtycke av respondenterna, detta för att sedan kunna transkriberas det insamlade materialet. Bryman och Bell (2017) förklarar vikten av inspelade intervjuer för analys, eftersom det inspelade materialet återger respondenternas ordagranna svar. Det är även viktigt för att kunna fokusera på vad som sägs under intervjun och kunna diskutera svaren och alternativt följdfrågor med respondenterna, istället för att fokusera på att anteckna viktiga saker som sägs. Om intervjun inte spelas in kan viktig information från intervjun förloras. (Bryman & Bell, 2017) Efter varje intervju diskuterades vad som tagits upp

20

på intervjun och detta jämfördes mot intervjuguidens innehåll, samt om nya aspekter uppkommit. Enligt Bryman och Bell (2017) ska efter varje intervju analyseras hur intervjun gick, var den ägde rum, hur miljön var, samt även upplevelser av intervjun, exempelvis om intervjun resulterade med nya idéer eller intresseområden.

3.3.4 Operationalisering

Framställningen av intervjufrågorna utgick från studiens syfte och frågeställningar. Operationaliseringen förtydligar hur centrala begrepp och den teoretiska referensramen sammankopplas till intervjufrågor. Detta har skapat en stabil grund i analysen, vilket styrker studiens resultat. I bilaga 2 presenteras hur den teoretiska referensramen sammanställts till intervjufrågor.

3.3.5 Transkribering

Allt det inspelade materialet från intervjuerna transkriberades, för att lättare komma ihåg vad som sagts under intervjun, inte misstolka respondenterna, kunna analysera och jämföra de olika respondenternas svar med varandra, samt även för att kunna styrka arbetet och dess argument om det skulle ifrågasättas. Om studien skulle få kritik alternativt anklagelser angående värderingar och fördomar påverkat studien, kan transkribering vara ett sätt att bemöta dessa (Bryman & Bell, 2017). En nackdel är att transkribering tar lång tid, för varje intervjuad timme räknas det med 6 timmars transkribering, för att få respondenternas ordagranna svar (Bryman & Bell, 2017; Saunders et al., 2019). Då även två gruppintervjuer genomfördes, kan det enligt Bryman och Bell (2017) ibland vara svårt att avgöra vem av respondenterna som talar, vilket gör att transkriberingen tar längre tid.

Att intervjuerna spelas in kan ha en negativ inverkan på respondenterna, då de kan svara annorlunda för att de vet att intervjun spelas in och då inte känner sig trygg att svara ärligt vid känsliga frågor (Bryman & Bell, 2017). Detta har bemötts genom att full anonymitet har garanterats respondenterna genom alla steg i studien för att de ska känna sig trygga att besvara frågorna utifrån deras egen uppfattning. Fördelarna har övervägts mot nackdelarna med inspelade intervjuer, där fördelarna väger tyngre för att minimera misstolkningar eller att information bortfaller, som kan vara avgörande för analysen i det senare steget av det insamlade

21

empiriska materialet. Transkriberingen av intervjuerna delades upp, där den som inte agerade huvudintervjuaren ansvarade för att transkribera den genomförda intervjun. Som ett ytterligare steg har även huvudintervjuaren sedan läst igenom transkriberingen för att säkerställa att informationen i transkriberingen återspeglar det som sades under intervjun.

3.4 Analysmetod

3.4.1 Kodning och analysmetod

Det empiriska materialet har analyserats genom en tematisk analys. Vilket innebär att teman och mönster har skildrats genom en noggrann behandling av det transkriberade materialet med utgångspunkt att besvara studiens forskningsfrågor (Saunders et al., 2019). Metoden anses vara bra för att analysera stora och små mängder data på ett systematiskt sätt, då den genererar en logisk och välordnad metod för att analysera kvalitativ data (Saunders et al., 2019). Den första bearbetningen med materialet skedde vid transkriberingarna av intervjuerna, vid både själva transkriberingsarbetet samt i samband med granskningen av den intervju som den andra transkriberade. Vidare lästes även tidigt transkriberade intervjuer om, för att i det skedet börja koda det material som samlats in och transkriberats.

Några av de koder som skapades utifrån den teoretiska referensramen var följande: digitala möjligheter, förändring arbetsuppgifter, rådgivning, effektivitet, teknologiska framsteg, kundnytta, resursfördelning, tjänsteutbud, legitimitet. Vidare under kodningsprocessen när det transkriberade materialet lästes igenom ytterligare en gång framkom nya koder ur det transkriberade materialet, några av dessa var: tid för annat, löpande arbetet, bokföring i realtid, digitala underlag, hänga med, högre tempo, uppdatera kunden, mervärde, lagar. När alla koder sammanställts lästes det transkriberade materialet en extra gång för att säkerställa att ingenting missats i underlaget. Nästa steg bestod av att samla allt det kodade materialet i ett dokument, där det delades upp utifrån de olika framtagna koderna.

Efter kodningsprocessen sammankopplades sedan olika koder som skapade gemensamma teman. I sökningen för olika teman rekommenderar Bryman och Bell (2017) att forskarna ska tänka på upprepningar, förekommande typologier eller kategorier, metaforer och analogier, övergångar eller ämnesbyten, språkliga kopplingar, saknade data, samt teorirelaterat material. Vilket även Saunders et al. (2019) anser som viktigt, då det skapar en förståelse för det

22

transkriberade materialet. Kodningen resulterade i två huvudteman och olika underteman. Den första sammankopplingen skapade fem underteman vilka blev: arbetsuppgifter, digitala verktyg, rådgivning, värdeskapande och mer krav på redovisningskonsulten. Exempelvis bestod kodningen av undertemat arbetsuppgifter av koderna: förändrade arbetsuppgifter, tid för annat, löpande arbete, bokföring i realtid, rådgivning, uppdatera kunden, effektivitet, högre tempo. Denna process utfördes för var och ett av alla olika teman. Utifrån detta växte huvudtemat fram, vilket är förändring som skett. Kodningen av det transkriberade materialet resulterade även i huvudtemat förändring som tros ske.

3.5 Etiska aspekter

Bryman och Bell (2017 s.141) påpekar att etiska regler innefattar att respondenterna för studier har “tillräcklig information, frivillighet, samtycke, integritet, negativa effekter, konfidentialitet och anonymitet”. I denna studie har dessa etiska regler följts då respondenterna fått studiens syfte presenterat för sig en första gång i mailet som de kontaktades med, där det även förtydligades att deltagandet är frivilligt. Syftet presenteras sedan en andra gång innan intervjuerna startade. Samtidigt som samtycke från respondenterna efterfrågades för inspelning av intervjun, blev respondenterna även garanterade anonymitet i studien samt förtydligades att det inspelade materialet endast kommer användas för denna studie. Alla respondenter gav sitt samtycke för inspelning av intervjuerna och att materialet kunde användas till studiens ändamål. Detta uppfyllde Bryman och Bells (2017) informationskrav, samtyckeskrav samt nyttjandekrav.

Enligt Bryman och Bell (2017) är konfidentialitets- och anonymitetskravet viktigt, då uppgifter om respondenterna ska behandlas med konfidentialitet och personuppgifter ska bevaras på säkert sätt, som gör att obehöriga inte kan komma åt dessa. Under intervjuerna har ingen av respondenternas namn eller personuppgifter efterfrågats, då detta inte ansågs som relevant för studien. I transkriberingarna har om namn uppkommit, skrivits om till *namn*. Respondenternas anonymitet är även viktigt för att respondenterna inte ska ta skada av undersökningen påpekar Bryman och Bell (2017). Ingen vilseledande eller falsk information förekom under intervjuerna, detta för att undgå falska förespeglingar, vilket Bryman och Bell (2017) påpekar är viktigt. Varje respondent tillfrågades om de var intresserade av resultatet av

23

studien, därmed kommer merparten av respondenterna få arbetet skickat till sig när arbetet är fullständigt.

3.6 Trovärdighet och äkthet

För att bedöma kvaliteten i kvalitativ forskning anses det nödvändigt att specificera termer och metoder, samt även för att formulera alternativa begrepp som ersätter den kvantitativa forskningens validitet och reliabilitet. Som resultat av detta anses trovärdighet och äkthet som två grundbegrepp för bedömningen av den kvalitativa forskningen. Trovärdighet består av fyra delkriterier: tillförlitlighet, överförbarhet, pålitlighet och konfirmering, som var och en kommer att presenteras nedan. (Bryman & Bell, 2017)

För att bemöta kriteriet tillförlitlighet har kontakt tagits med berörda respondenter om svårigheter med underlaget uppstod, vid förtydligande för att undvika missförstånd samt om det var någon information som saknades, efter att intervjuerna granskats. Detta för att säkerställa vad respondenterna menade i vissa situationer för att på ett bra sätt återspegla den sociala verkligheten som respondenterna vill förmedla (Bryman & Bell, 2017; Saunders et al., 2019). Vidare är detta delkriterium en form av respondentvalidering enligt Bryman och Bell (2017) som handlar om att försäkra sig att det finns ett samband mellan resultatet och respondenternas olika uppfattningar.

En kvalitativ forskning studerar djupgående en mindre grupp individers verklighet och sociala aspekter. Enligt Bryman och Bell (2017) fokuserar överförbarhet i en studie på hur överförbar studiens resultat är i en annan kontext, alternativt samma kontext vid en senare tidpunkt. Digitaliseringen pågår än (FAR, 2016b), därmed kan denna studie utföras ännu en gång om ett antal år och resultera i ett annorlunda resultat och anses därmed som överförbar. För att styrka studiens överförbarhet fick respektive respondent förtydliga hur lång arbetslivserfarenhet de har inom yrket samt om respondenten var auktoriserad.

I denna studie har alla steg i arbetet beskrivits, vilket ökar pålitligheten enligt Bryman och Bell (2017). Detta då Bryman och Bell (2017) anser att studien ska anta ett granskande synsätt. I studien har varje val som tagits under studiens gång förtydligats genom tydliga beskrivningar av samtliga moment, faser, ställningstaganden och beslut. Studiens pålitlighet kan påverkas av

24

förmågan att komma fram till teoretiska slutsatser eller om kompetensen inte finns (Bryman & Bell, 2017). Medvetenheten finns att egna värderingar fullt ut inte kan uteslutas från studiens analys, för att bemöta denna svårighet har analysen i sin helhet genomförts emot den teori som presenterats i arbetet för att förhindra att egna värderingar påverkar analysen i studien. Under studiens gång har klasskamrater granskat studien ett flertal gånger och bidragit med synpunkter, som tagits i beaktning. Detta är även något som bidragit till en ökad pålitlighet för studien (Bryman & Bell, 2017).

Konfirmering alternativt bekräftelse innebär enligt Bryman och Bell (2017) att det tydligt framgår att personliga värderingar inte påverkat studien och dess resultat, genom ageranden i god tro. I denna studie har distansering skett för att studiens resultat ska grundas på välbyggd fakta från respondenternas verklighet av digitaliseringens påverkan, och sedan sammankopplat och analyserat detta med den teoretiska referensramen.

Förutom begreppet trovärdighets fyra delkriterier som beskrivits ovan, förklarar Bryman och Bell (2017) att begreppet äkthet även är viktigt för studien. För att studien ska visa en så rättvis bild av verkligheten som möjligt, gjordes valet att studera redovisningskonsulternas uppfattning av yrkesrollen eftersom de anses ha mest insikt i hur yrkesrollen påverkats av digitaliseringen. Detta resulterade i en bättre och djupare förståelse i den sociala situationen som studerades, vilket är något som Bryman och Bell (2017) anser viktigt för studiens äkthet. Respondenterna, andra yrkesutövare inom branschen samt auktoriteter får av studiens resultat en inblick i hur redovisningskonsulterna upplever deras yrkesroll, vilket i sig kan leda till proaktiva förändringar av den sociala miljön.

25

4. Empiriskt material

4.1 Digitalisering och automatisering av yrkesrollen

Respondenterna har en delad syn angående i vilken omfattning digitaliseringen påverkat deras arbetsutövande. Vidare nämner merparten av respondenterna att den främsta förändringen till följd av digitaliseringen har varit på den löpande bokföringen där respondenterna 4 och 6 mer specifikt benämner tolkningshanteringen av alla leverantörsfakturor. Respondent 5 lyfter specifikt att kvittohanteringen blivit mer effektiviserad. Att årsredovisningar numera kan skickas in digitalt ser respondent 4 som en digital förbättring som kommit på senare tid. Utöver dessa uppfattningar förtydligar respondent 2 att förändringen mer ligger i processernas utveckling där de blir mer självgående. Programvaror och tolkningssystem används för att underlätta redovisningskonsulternas dagliga arbete vilka ständigt förbättras, blir mer precisa och effektiva. Vidare nämner respondent 2 att den process som förändrats mest är deklarationsarbetet. Vilket gått från att vara mycket manuellt utförd till att idag utföras genom att ladda ner den för tryckta deklarationsblanketten på Skatteverkets hemsida, för att sedan föras in i deklarationsprogrammet.

Respondent 1, 4 och 5 lyfter även fram att Skatteverkets förbättrade digitala tjänster har varit en stor förändring för arbetsrollen, vilket underlättat respondenternas dagliga arbete. Respondent 2 menar att denna utveckling av Skatteverkets förbättrade digitala tjänster har etablerats under de senaste åren. Vidare lyfter respondenterna 3, 4 och 5 minskningen av pappershantering som en av fördelarna till följd av de digitalt implementerade programvarorna. Vilket bidragit till att allt material finns tillgängligt i programmen i jämförelse med förut, då papperna hanterades i olika pärmar på redovisningskonsulternas kontor. Enligt respondent 5 har detta bidragit till att de arbetar i molnet, vilket medför att allting ständigt är uppdaterat och menar vidare att ”man är ganska sårbar egentligen, om man ser mot förut när du hade papper och penna”.

Respondent 3 och 5 menar att arbetsuppgifterna är väldigt beroende av att faktorer i miljön inte krånglar eftersom det bidrar till att de inte kan utföra sina arbetsuppgifter. Åtkomsten till servrar eller programvaror kräver uppkoppling för åtkomst till de digitala molntjänsterna. Vidare påpekar respondent 4 att en övergångsperiod kring implementeringen av programvarorna innebär att alla underlag inte finns inskannade i programmen. Vilket kan generera mer arbete

26

för redovisningskonsulterna, då de får leta fram underlag vid digitala granskningar av revisorer. Förut skickades alla pärmarna med det fullständiga underlaget över till revisorn, som själv kunde leta efter det önskade materialet. Nu måste istället redovisningskonsulterna plocka ut, skanna in och sen skicka detta underlag till revisorn påpekar respondent 4.

Respondent 1 förtydligar att programvarornas utveckling ständigt förbättras och att redovisningsbyrån under det senaste året ökat sina digitala flöden. Vidare menar respondent 1 att redovisningsbyrån inte varit i framkant när det gäller implementering av digitalisering i redovisningen och därigenom skapandet av digitala flöden. Vilket främst grundar sig i att deras kunder är små, där det blir ett stort arbete att försöka få kunderna att digitalisera sig. Enligt respondent 2 var hanteringen vid tolkningsarbete förut mer arbetskrävande, eftersom ”personen fick sitta och köra in fakturorna och sen sitta med en sån här liten mus och markera alla fält som skulle tolkas av den här apparaten”, men att robotarna idag är mer avancerade och självgående.

”... [Program] har en liknande lösning och det innebär att när fakturan kommer in i programmet, ehh, så kopplar man sen på en liten robot som tolkar den … som går igenom och

läser dem här fälten och till 95 % så träffar den rätt på fakturanummer, fakturadatum, och pengar och bank, känner av vilken leverantör det är” – Respondent 2

Respondent 2 och 3 anser att de flesta programvaror nu har lösningar som underlättar för redovisningskonsulternas dagliga arbete. Respondenterna förtydligar att denna utveckling i programvarorna är relativt ny och inträffade under de senaste 3 åren. Till följd av förbättrade programvaror och system har respondenterna 3, 4 och 5 försökt att få kunderna lite mer digitala, genom att exempelvis fota kvitton och lägga in som underlag direkt i programmen. Vilket underlättar redovisningskonsultens arbete. Respondent 5 ser att kunderna oftast vill hantera sin fakturering på egen hand, när de får åtkomst till programvaran. Både respondenterna 1 och 2 anser att det i slutändan är kundernas val, om de vill ansluta sig till de nya digitalt erbjudna tjänsterna eller inte.

Vidare lyfter respondenterna att myndigheter som Skatteverket och Bolagsverket, börjat erbjuda smarta digitala lösningar som underlättar redovisningskonsulternas arbetsutövande. Respondent 2 påpekar att Bolagsverket tjänster har förbättrats och belyser att respondentens redovisningsbyrå i år har mjukstartat med att skicka in årsredovisningar digitalt, vilket respondent 4 förtydligar kan genomföras med hjälp av den digitala signeringen. Respondent 2