Finansieringsmöjligheter, inte

finansieringssvårigheter!

-

Externfinansiering av nystartade företag

Författare:

Isabella Feretti

Katrin Wahlstedt

Handledare:

Thomas Karlsson

Program:

Health management

Ämne:

Företagsekonomi

Nivå och termin: C-nivå, HT-2008

Handelshögskolan BBS

Förord

Vi vill tacka de personer som gjort denna uppsats möjlig, de intervjupersoner som ställt upp för insamling av empiri har bidragit med stort kunnande och visat intresse av att förmedla information om sina verksamheter; Patrick Rees, Roland Karlsson, Mikael Fredriksson, Jan Söderberg, Maria Hansson, Peter Ek samt Nicklas Bergman. Vi vill även tacka vår handledare Thomas Karlsson samt våra kurskamrater, som verkat som opponenter, för den konstruktiva kritik samt förslag vi fått, vilket vi anser har ökat kvaliteten på uppsatsen.

Isabella Feretti Katrin Wahlstedt

Uppsatstitel: Finansieringsmöjligheter, inte finansieringssvårigheter – Externfinansiering av nystartade företag

Nyckelord: Finansiering, Banklån, Riskkapital, Nystartade aktiebolag, Externt kapital

Författare: Isabella Feretti och Katrin Wahlstedt

Kurs: Kandidatuppsats, FE3500 - HT08

Handledare: Thomas Karlsson

Datum: 2009-01-12

Sammanfattning:

Att finansiera nystartade företag med externt kapital kan vara problematiskt, två vanliga sätt att erhålla externt kapital är genom banklån och riskkapital. Syftet med denna uppsats har därför varit att undersöka vilka finansieringsmöjligheter nystartade aktiebolag har idag, år 2009, hur banker och riskkapitalbolag agerar vid finansiering av nystartade aktiebolag, samt om finanskrisen kan komma att medföra förändringar i finansieringsbeslut. Utgångspunkten i uppsatsen är ett hermeneutiskt synsätt samt en kvalitativ metod. Sju intervjuer har gjorts; med två nystartade aktiebolag, tre banker samt två riskkapitalbolag.

Då vi sett till vilka finansieringsmöjligheter nystartade aktiebolag har idag, har vi sett att aktiebolag, utöver banklån och riskkapital även har goda möjligheter att finansieras genom andra externa källor, såsom statlig finansiering. Att beviljas banklån eller finansieras genom riskkapital anser vi inte vara lika problematiskt som referensramen föreskriver. De generaliseringar som gjorts i referensramen av betydande faktorer vid kreditbedömningar hos bank bör tas med en nypa salt och även riskkapitalister är mer tillmötesgående än vad som visas utifrån referensramen.

Skillnader mellan bankers och riskkapitalbolags tillvägagångssätt vid finansiering är främst att banker kräver säkerheter och sätter återbetalningsförmåga i fokus, vilket inte är relevant vid finansiering via riskkapitalbolag. En annan skillnad är att riskkapitalister förutom kapital även bidrar med kompetens, vilket inte banker gör i samma utsträckning. Riskkapitalister kan även hjälpa till att finna ytterligare externa finansieringskällor. Ibland krävs dock även att kreditbedömare i bank är kunnig inom branschen för att ett nystartat företag skall beviljas lån. Ytterligare en skillnad mellan banklån och riskkapital är att ett banklån sänker soliditeten och ökar skuldsättingen samt kostnaderna, medan riskkapital stärker den egna kassan och soliditeten. Det finns även likheter mellan finansieringsformerna, de lägger båda stor vikt på affärsidé och entreprenören bakom företaget. Dock kan vi säga att banklån ej är möjligt i företag som är i ett så tidigt stadium att det ej går att säga hur intäkter skall genereras.

Finanskrisen, som tog sin start år 2008, har redan visat på effekter då det gäller anskaffning av kapital. Bland annat påstår bankrespondenterna att de blivit försiktigare i sin utlåning. Även företagen som lånar kapital har blivit försiktigare i sina låneansökningar. Respondenterna från riskkapitalbolagen menar dock att de inte påverkats i sina bedömningar i och med krisen, vilket vi anser är av intresse för vidare studier. Slutligen bör nämnas att extern finansiering verkar mer komplicerat än vad det egentligen är, så länge en kompetent person har en bra affärsidé finns, vad vi kommit fram till, inga egentliga svårigheter att erhålla kapital.

Innehållsförteckning

1. INLEDNING 1 1.1BAKGRUND ... 1 1.2PROBLEMDISKUSSION ... 3 1.3PROBLEMFORMULERING ... 4 1.4SYFTE ... 4 1.5MÅLGRUPP ... 4 1.6PERSPEKTIV ... 4 1.7AVGRÄNSNINGAR ... 4 2. METOD 5 2.1VETENSKAPLIGT FÖRHÅLLNINGSSÄTT ... 5 2.2VETENSKAPLIGT ANGREPPSSÄTT ... 5 2.3METODANSATS ... 5 2.4DATAINSAMLING ... 6 2.5UTFORMNING AV UPPSATSEN ... 6 2.6INTERVJUER ... 6 2.6.1 VAL AV INTERVJUPERSONER ... 7 2.6.2 INTERVJUTEKNIK ... 7 2.7VALIDITET ... 8 2.8RELIABILITET ... 8 2.9KÄLLKRITIK ... 8 3. REFERENSRAM 10 3.1AKTIEBOLAG ... 103.1.1 DET FINANSIELLA GAPET ... 10

3.1.2 PECKING ORDER- TEORIN ... 11

3.1.3 HÄVSTÅNGSEFFEKTEN ... 11

3.1.4 ANSKAFFNING AV KAPITAL ... 12

3.2BANKER ... 14

3.2.1 BANKERS TJÄNSTER ... 14

3.2.2 ATT VÄLJA BANK ... 15

3.2.3 DEN LÅNESÖKANDES UPPGIFTER ... 15

3.2.4 KREDITBEDÖMNING ... 15

3.2.5 KYRKTORNSPRINCIPEN ... 17

3.2.6 ÅTERBETALNING OCH RÄNTA ... 18

3.2.7 SÄKERHETER ... 17

3.2.8 EKONOMISKA KRISERS PÅVERKAN PÅ BANKUTLÅNING ... 18

3.3RISKKAPITALBOLAG ... 19

3.3.1 FORMELLT OCH INFORMELLT RISKKAPITAL ... 19

3.3.2 AFFÄRSÄNGLAR ... 20

3.3.3 OLIKA TYPER AV RISKKAPITALBOLAG... 20

3.3.4 PORTFÖLJBOLAG ... 22

3.3.5 INVESTERINGSSTRATEGIER ... 22

3.3.6 BESLUTSPROCESSEN ... 23

3.3.7 RISKKAPITALBOLAGS INFLYTANDE ... 24

3.3.8 EXIT ... 25

3.4 VAL AV FINANSIERINGSFORM ... 25

3.5 FINANSKRISEN 2008 ... 26

3.5.1 ORSAKER TILL FINANSKRISEN 2008 OCH DESS EFFEKTER PÅ FINANSIERING ... 26

3.5.2 TIDIGARE FINANSKRIS ... 26

4. EMPIRI 27 4.1AKTIEBOLAGEN ... 27

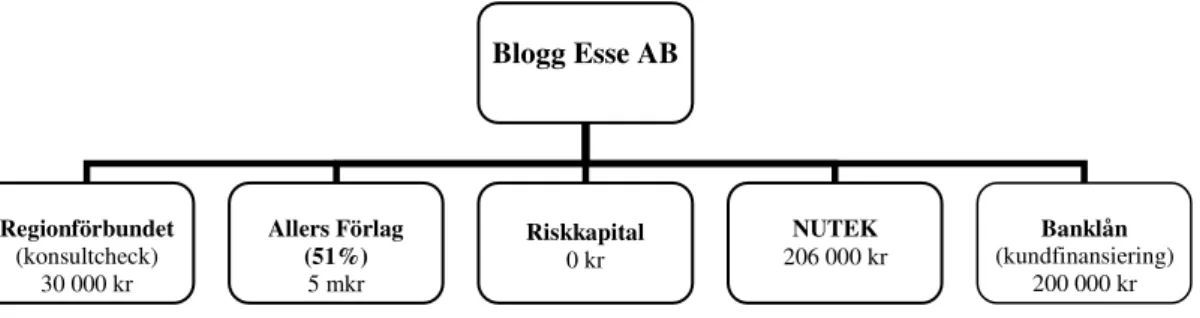

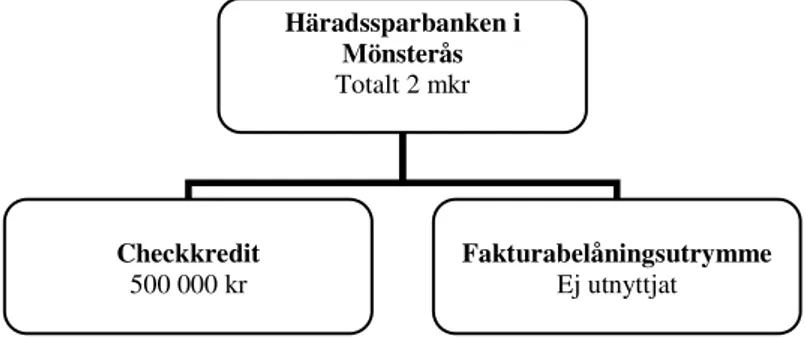

4.1.1 BLOGG ESSE AB ... 27

4.1.2 BYGGHEMMA SVERIGE AB... 31

4.2BANKERNA ... 36

4.2.1 BANKER OCH DESS MÅL ... 36

4.2.2 ATT VÄLJA BANK ... 36

4.2.3 KREDITBEDÖMNING ... 37

4.2.4 BESLUTSFATTANDE ... 40

4.2.5 SÄKERHETER ... 40

4.2.6 ÅTERBETALNING OCH RÄNTA ... 41

4.2.7 KUNDEN ... 42

4.2.8 FINANSKRISEN 2008... 43

4.3RISKKAPITALBOLAGEN ... 45

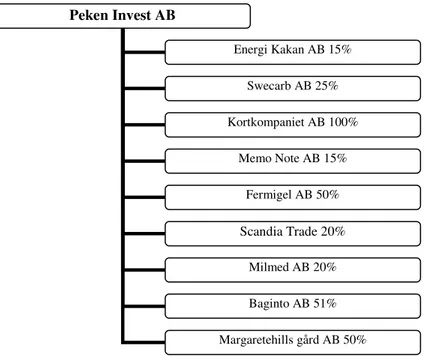

4.3.1 PEKEN INVEST AB ... 45

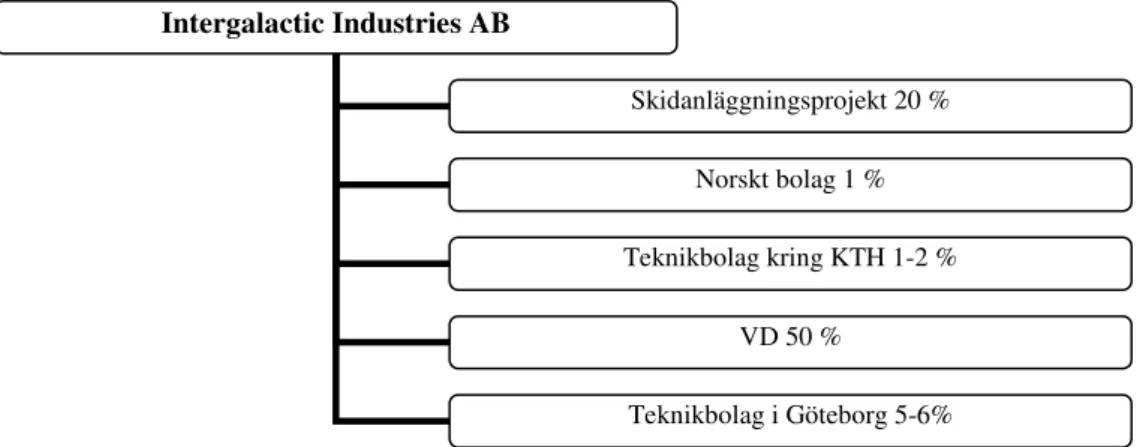

4.3.2 INTERGALACTIC INDUSTRIES AB... 49

5. ANALYS 54 5.1AKTIEBOLAG ... 54 5.2BANKER ... 57 5.3RISKKAPITALBOLAG ... 60 5.4SAMMANFATTANDE ANALYS ... 63 6. SLUTSATS 65 6.1RESULTATDISKUSSION ... 65

6.2FÖRSLAG PÅ VIDARE FORSKNING ... 67

REFERENSER BILAGA 1 BILAGA 2 BILAGA 3

1. Inledning

I detta inledande kapitel ämnar vi ge läsaren en introduktion till det ämnesområde som valts för denna uppsats. I bakgrunden ges först en bredare bild av området, efter det diskuterar vi mer specifikt det aktuella problemområdet och därefter utmynnar diskussionen i en problemformulering samt syftet med rapporten. Även den målgrupp som kan ha intresse av uppsatsen, avgränsningar samt de perspektiv som valts för uppsatsen beskrivs i detta kapitel.

1.1 Bakgrund

Under många år har det debatterats om huruvida det finns en brist på finansieringsmöjligheter för små företag eller ej. Det har införts finansieringsåtgärder med syfte att öka risktagandet och finansiering av företag i tidiga faser. (Landström, 2003)

I denna uppsats ligger fokus på nystartade företag och dess finansieringsproblematik. Fokus ligger på mindre företag och för att underlätta för läsaren vill vi här fastställa vad begreppet har för innebörd i detta sammanhang. Det finns ett flertal definitioner för vad som kännetecknar ett småföretag. I denna uppsats utgår vi från EU:s definition, enligt vilken ett företag är litet om det sysselsätter färre än femtio personer och har en omsättning eller en balansomslutning som inte överstiger tio miljoner euro per år (NUTEK, 2007).

Småföretag har stor betydelse för den svenska ekonomin. Enligt undersökningar skapades sju av tio arbetstillfällen av dessa företag, tillväxten inom Sveriges ekonomi skapas med andra ord till stor del genom småföretagare (Berggren se Landström, 2003). Trots småföretagares ansenliga betydelse för Sveriges ekonomi är forskning kring finansiering av små företag relativt ny, denna kom inte igång förrän i slutet av 1970-talet (Larsson, 2008). Utbudet av kapital till småföretag på marknaden i Sverige har genom åren varierat, ibland har det funnits mycket kapital, ibland mindre. Kritik har funnits både gällande för mycket och för lite riskkapital. Det finns lite vetskap om kapitalutbud och kapitalefterfrågan inom småföretagande, vilket hämmar både ekonomidebatten och politiska beslut inom området. Landström (2003) skriver att det pågår en positiv utveckling inom forskning kring små företag, men kunskapen kring småföretags finansiella situation är fortfarande tämligen begränsad (Landström, 2003). I Sverige har även debatter under en längre tid pågått om huruvida bristen på extern finansiering och riskkapital för entreprenörer hämmar den ekonomiska utvecklingen eller ej (Svensson, 2006).

För att ett nystartat företag skall överleva är entreprenören bakom företaget en viktig faktor. Braunerhjelm (2007) beskriver entreprenörer som motorer i den ekonomiska tillväxten, det är dessa som ser till så att saker och ting sker. Det spelar ingen roll vad idén eller uppfinningen bakom projektet är, utan det är hur det operativa och strategiska arbetet sker som är det väsentliga, vilket är entreprenörers specialitet (Braunerhjelm, 2007). Likaså finns en koppling, nästan identisk, mellan växande företag och entreprenöriella företag. Ett företag som expanderar kraftigt är svårt att se utan en entreprenöriell karaktär. Några karaktärsdrag hos entreprenörer är att dessa är nyskapande och innovativ samt kan skapa och bygga upp något från scratch, de kan åstadkomma radikala förändringar. (Nilsson, 2003)

I en verksamhets startskede är det förutom en drivande entreprenör även essentiellt att kunna täcka de kostnader som uppstår. Utbetalningarna är ofta större än inbetalningarna, vilket medför ett behov av kapital. Kapitalbehov i företag består av den summa pengar som behövs

för att klara av de utbetalningar som uppstår, dessa kan fastställas genom en likviditetsbudget. Likviditetsbudget för nystartade företag skall visa in- och utbetalningar fram till den punkt då inbetalningarna har varit högre än utbetalningarna under en varaktig period, vid denna tidpunkt är inte längre externt kapital nödvändigt. (Garmer & Kyllenius, 2004)

I företag finns genom ovanstående resonemang behov av finansiering redan vid startskedet av verksamheten för att kunna täcka kostnaderna, då kan antingen en enskild finansieringsform användas eller en kombination av flera olika. Det finns två övergripande sätt att tillföra kapital till verksamheten, genom eget kapital och genom främmande kapital. Eget kapital är att föredra anser Garmer och Kyllenius (2004), detta eftersom engagemanget för verksamheten ökar då egna pengar investeras. Likaså menar Ekberg (2005) att det idealiska är att finansiera verksamheten med egna pengar, då det visar att ägaren/ägarna verkligen vill satsa på verksamheten. Det är även lättare att erhålla externt främmande kapital, om eget kapital redan finns (Ekberg, 2005).

Småföretagare anses tveksamma till att upprätta relationer där de kontrolleras av någon annan, exempelvis vid finansiering via bank eller då nya delägare kliver. Berggren (se Landström, 2003) menar att många småföretag har som policy att fokusera på internt genererade medel och att undvika främmande kapital. Denna tveksamma inställning till extern hjälp och finansiering kan dock vara negativ eftersom extern finansiering har visat sig vara en viktig faktor för att förklara småföretagens tillväxt. (Berggren se Landström, 2003)

Ett nystartat aktiebolag kan bland annat erhålla främmande kapital genom banklån eller riskkapitalbolag, vilket kan behövas då en trogen kundkrets inte redan hunnit upparbetats så att bolaget kan få in kapital genom intäkterna. En utomstående finansiär som går in med kapital i ett företag har ett syfte med sin handling, detta syfte varierar beroende på vilken sorts finansiär det är. Därför kan det vara lämpligt att undersöka vad den valda finansiären har för framtidsplaner och om denne vill ha ökat inflytande i verksamheten i och med finansieringen. (Garmer & Kyllenius, 2004)

Att finansiera verksamheter via banklån är mycket vanligt, men det medför kostnader och även risker om verksamheten inte skulle gå så bra som väntat. Därför bör företag försöka lösa finansieringen på andra sätt, såsom förskottsbetalningar från kunder eller förlängda betalningstider från leverantörer. I ett företags startskede kan det emellertid vara svårt att redan ha fått kund- och leverantörskontakter, därför kan extern finansiering vara det enda alternativet. I ett företags startskede bör företagaren göra en översiktsplan av potentiella finansieringsformer med beskrivna kostnader som är relaterade till verksamhetens ekonomi. Valet av finansieringsform är svårt för de flesta ägare av nystartade företag, därför är det viktigt att se till den egna situationen och vilka funktioner och möjligheter den specifika verksamheten är i behov av. Det primära är att kapitalbehovet täcks. (Garmer & Kyllenius, 2004)

De sista tjugo åren har kreditmarknaden förändras på många sätt i Sverige, ur den krediträttsliga synvinkeln är en avreglering av kreditmarknaden en betydande faktor som har inneburit en stor expansion av kreditmarknaden för såväl banker som andra finansbolag. Denna avreglering innebar att banker själva fått ta beslut om kreditgivning, vilket följdes av en finansiell kris på 1990-talet som senare ledde till ny lagstiftning för kreditföretag. (Lennander, 2006) Även marknaden för riskkapital har förändrats. Det blir allt vanligare att riskkapitalbolag träder in på begränsad tid i bolag med goda tillväxt- och utvecklingsmöjligheter (Larsson, 2008).

En bidragande orsak till den globala finanskrisen, som påbörjades år 2008, är enligt Bo Becker vid Harvard Universitet att kreditvärderingar inte gjorts tillräckligt noggrant och att bedömningarna varit för generösa. Investeringsbeslut och räntor som företag får betala för lånat kapital styrs av kreditbedömningar, dessa bedömningar har inte skett lika noggrant som tidigare och detta har då lett till att allt fler investeringsbeslut tagits på dåliga grunder och resulterat i att låntagare inte kunnat betala tillbaka lånat kapital (E24, 2008 2)

1.2 Problemdiskussion

Aktiebolag är den enda företagsform där det krävs ett startkapital (Carlsson & Sjödén, 2008). För att starta ett onoterat aktiebolag krävs idag 100 000 kronor. Banklån är ett av de vanligaste sätten för anskaffning av kapital (Garmer & Kyllenius, 2004), men det blir även vanligare att riskkapitalbolag träder in som ägare på begränsad tid i onoterade bolag med god tillväxt och utvecklingsmöjligheter (Larsson, 2008). Vilka skillnader finns i bankers och riskkapitalbolags granskning och beslut om finansiering av nystartade aktiebolag? Vilken betydelse har val av finansiering för aktiebolag?

Att starta småföretag kan innebära svårigheter gällande anskaffning av externt kapital. Det har genom åren diskuterats huruvida det finns ett finansiellt gap mellan företagare och finansiär. Landström (2003) menar att det finansiella gapet kan förklaras med informationsasymmetri mellan företagare och finansiär, den ena parten vet mer om företaget än den andra. Det behöver dock inte alltid vara småföretagare som har mer information om verksamheten, det kan också vara så att finansiären har den bättre uppfattningen. Nystartade företag kan ibland ha vaga uppfattningar om sina produkter och marknader, medan erfarna finansiärer istället kan ha en bättre uppfattning om dessa faktorer, även om branschen. Informationsasymmetri kan med andra ord vara dubbelriktad, oavsett om det är företagare eller finansiär som har informationsövertag försvåras finansiering. (Landström, 2003)

Utlåningen på den svenska kreditmarknaden har under de senaste åren ökat, finansmarknaden tros dock se annorlunda ut efter finanskrisen, kreditmarknaden kommer att minska och reglerna skärpas (E24, 2008 1). Bankkriser följs ofta av låga krediter och låg BNP (Dell’Ariccia, Detragiache & Rajan, 2008). Enligt Garmer & Kyllenius (2004) påverkas riskkapitalbolags vilja att gå in med kapital i nystartade företag av konjunkturförändringar, dessa är generellt försiktiga med nyinvesteringar när konjunkturen är låg. Under högkonjunktur investerar bolag ofta mer i nyblivna entreprenörer, toleransnivån anses då vara högre än vid lågkonjunktur. Konjunkturens påverkan på riskkapitalfinansiering är hög, detta eftersom värdering av företag styrs av efterfrågan på kapital som styrs av marknaden och hur den ser ut. (Garmer & Kyllenius, 2004)

Vi ställer oss frågan om finanskrisen, med start år 2008, försvårar småföretags anskaffning av kapital ytterligare och om det gäller både finansiering via banklån och riskkapital. NUTEK, Närings- och teknikutvecklingsverket, hävdar att banker i och med bankkrisen på 1990-talet blev mer återhållsamma i kreditbedömningarna, den kreditsökande behövde vara mer förberedd efter krisen och det blev svårare för nya företag att beviljas kredit. (NUTEK, 1993) Vi undrar om samma återhållsamhet inträffat i bankers och riskkapitalbolags finansiering i och med dagens kris?

1.3 Problemformulering

Utifrån problemdiskussionen har vi utformat följande problemformulering:

• Vilka finansieringsmöjligheter har nystartade aktiebolag idag?

• Vilka skillnader finns i bankers och riskkapitalbolags tillvägagångssätt vid finansiering och kreditgivning till nystartade aktiebolag?

• Kan finanskrisen komma att medföra förändringar i bankers och riskkapitalbolags bedömningar vid långivning och därmed även medföra svårigheter vid extern finansiering av nystartade aktiebolag?

1.4 Syfte

Syftet är att undersöka vilka finansieringsmöjligheter nystartade aktiebolag har idag, år 2009, hur banker och riskkapitalbolag agerar vid finansiering av nystartade aktiebolag, samt om finanskrisen kan komma att medföra förändringar i finansieringsbesluten.

1.5 Målgrupp

Målgruppen för denna uppsats är personer som har intresse av att starta aktiebolag och även personer som är intresserade av att arbeta inom de områden som beskrivs i uppsatsen; banker, riskkapitalbolag eller aktiebolag. Vår utgångspunkt i uppsatsen är att läsaren har någon form av ekonomutbildning och därmed känner till merparten ekonomiska begrepp som förekommer i uppsatsen.

1.6 Perspektiv

I vår studie har vi valt ut tre olika perspektiv; de utvalda riskkapitalbolagens, bankernas och aktiebolagens perspektiv. Anledningen till detta flertal perspektiv är att vi är intresserade av vad dessa har att säga om forskningsområdet.

Enligt Landström (2003) har fokus i många år legat på utbudsperspektivet, exempelvis riskkapitalbolagens och bankernas. Detta har bidragit till vårt intresse för att även intervjua efterfrågesidan, nämligen aktiebolag.

1.7 Avgränsningar

Vi har valt att fokusera på två typer av finansiering, via bankfinansiering och riskkapital. Det finns en mängd olika sätt att anskaffa externt kapital, men fokus i denna uppsats ligger på dessa två finansieringsformer. Avgränsningarna gällande företag som söker finansiering har gjorts till nystartade företag i form av onoterade aktiebolag.

2. Metod

I detta kapitel beskriver vi tillvägagångssätt och metodval för uppsatsen, hur och vilken information som insamlats samt intervjuteknik. Både för- och nackdelar för dessa aspekter diskuteras i detta kapitel.

2.1 Vetenskapligt förhållningssätt

Utgångspunkten i denna uppsats är ett hermeneutiskt synsätt. Enligt Lundahl och Skärvad (1982) handlar detta synsätt om att studera, försöka förstå samt att tolka. Likaså bygger det hermeneutiska synsättet på att verkligheten bedöms subjektivt (Alvesson & Sköldberg, 1994). Enligt Eriksson & Wiedersheim-Paul (2006) ses en viss förförståelse som en positiv tillgång, detta då det är lättare att göra rätt tolkningar. Förförståelse är utgångspunkten i det hermeneutiska synsättet, data samlas ihop och blir till input som sedan tolkas (Eriksson & Wiedersheim-Paul, 2006). Då vi inte hade någon större förförståelse inom området har en mängd litteratur använts, denna har ökat vår förståelse för området, vilket vi anser möjliggjort en subjektiv bedömning och egna tolkningar utifrån referensram och empiri. Det hermeneutiska förhållningssättet innebär att generaliseringar inte kan göras, vilket kan anses vara negativt (Ramirez, 1993). Dock är tanken med uppsatsen inte att dra några generella slutsatser, utan istället att just skapa en ökad förståelse för området, vilket ligger i linje med detta förhållningssätt. Fördelen med ett hermeneutiskt synsätt är enligt Ramirez (1993) den noggranna beskrivning som kan ges av ämnet, vilket vi anser vara viktigt i vår undersökning.

2.2 Vetenskapligt angreppssätt

Det hermeneutiska synsättet ligger även till grund för det kvalitativa angreppssättet som vi valt att använda oss utav. Inom kvalitativ metod används låg grad av siffror samt statistik och innehållet går ej att mäta eller väga, detta eftersom metoden är deskriptiv och syftet är att skapa förståelse (Andersen, 1998), vilket är tanken med vår uppsats. Vid kvalitativa studier används vanligen intervjuer, denna metod är lämplig då syftet är att studera attityder och erfarenheter hos valda informanter. Genom kvalitativa undersökningar är utgångspunkten, enligt Andersen (1998), respondentens subjektiva tolkningar av ett visst fenomen, forskaren ämnar genom denna metod få djupare förståelse för det specifika problemet. Även Holme och Solvang (1997) menar att den kvalitativa metodens främsta syfte är att skapa förståelse och inte att förklara. En djupare förståelse är alltså syftet med både det hermeneutiska synsättet och den kvalitativa metoden.

Både Landström (2003) och Larsson (2008) hävdar att det finns begränsad forskning inom finansiering och småföretagande, vilket gjort oss om än mer intresserade av att undersöka och beskriva området på en djupare nivå. Vi motiverar vårt val av den kvalitativa metoden med att syftet just varit att skapa en ökad förståelse kring ämnet och de olika aktörerna.

2.3 Metodansats

Denna uppsats bygger på en abduktiv metodansats, vilken enligt Patel och Davidson (2003) innebär en kombination av induktion och deduktion. En induktiv metod innebär att teorin är utgångspunkt, för att sedan utveckla en redan befintlig teori. Medan den deduktiva metoden har utgångspunkt i fältet och empirin, för att sedan utveckla en ny teori. Både inom induktiv och abduktiv metod ses en styrka i att det existerar många teorier (Patel & Davidson, 2003).

Detta har vi anammat och därför samlat in så mycket information vi haft möjlighet och tid till, inte minst för att kunna hålla ett kritiskt förhållningssätt till informationen som insamlats. En nackdel med den abduktiva metoden kan vara att tidigare erfarenheter och forskning påverkar undersökningen. Detta har vi haft i åtanke under arbetsgången genom att, som tidigare nämnts, samla in så många olika teorier som möjligt. En fördel med metoden är dock att den inte låser forskaren i så hög grad som vid en konsekvent induktiv eller deduktiv metod. (Patel & Davidson, 2003)

Avsikten med uppsatsen har varit att utgå från problemformuleringen vid insamlandet av data, dessa data ökade vår förståelse kring ämnet och bidrog till att vi lättare kunde ta till oss den information respondenterna gav oss. Intervjuerna har, som empiriskt underlag, varit till hjälp för att besvara frågeställningen, detta då en analys av insamlad data i form av både referensram och empiri har gjorts.

2.4 Datainsamling

Det finns olika typer av data; primärdata, vilket innebär att forskaren själv arbetat fram informationen (Dahmström, 2000), samt sekundärdata som består av material som samlats in av andra än forskaren (Andersen, 1998).

Vi har använt båda datainsamlingsmetoderna. Primärdata består av de sju intervjuer vi genomfört och sekundärdata har samlats in genom litteratur, vetenskapliga artiklar samt från dagspress. Vid insamlingen av sekundärdata var utgångspunkten att hitta så aktuell litteratur och material som möjligt, detta för att undvika information som inte längre är aktuell då utvecklingen går snabbt. Patel och Davidson (2003) menar att det är viktigt att inte bara ta med material som stödjer egna idéer, detta eftersom det finns risk att en falsk bild av verkligheten då skapas. Vi har i vårt litteratursökande på området försökt hitta författare som har olika åsikter och synvinklar, detta eftersom vår utgångspunkt är ett kritiskt förhållningssätt och vi ämnar skapa en så realistisk bild av verkligheten som möjligt. Vi är dock medvetna om att det inte finns en sanning inom området.

2.5 Utformning av uppsatsen

I uppsatsen har vi gjort en multipel fallstudie, detta i och med de flertal intervjuer som valts att genomföras, vilken enligt Bryman och Bell (2005) stödjer syftet att just beskriva, analysera och till sist göra en kvalitativ jämförelse av intervjupersonerna. De jämförelser som görs i denna typ av studie har vissa likheter med den kvantitativa metoden, detta eftersom reflektioner av skillnader i resultaten tillåts. Vi har gjort vissa reflektioner av olika synsätt med mera, men vill återigen nämna att avsikten ej varit att presentera absoluta sanningar.

2.6 Intervjuer

Vid användning av den kvalitativa metoden anser Bryman och Bell (2005) att intervjuer är det mest lämpliga tillvägagångssättet. Detta anser vi passa vår uppsats, sju intervjuer har genomförts, vilka utgör det empiriska underlaget.

2.6.1 Val av intervjupersoner

Vi har gjort sju intervjuer med tre banker, två riskkapitalbolag och två aktiebolag. Valet av intervjupersoner är grundat på vår vilja att få med så många perspektiv som möjligt gällande syftet med uppsatsen, detta för att få så många synvinklar gällande problemet som möjligt, vilket vi anser ökar tillförlitligheten. När vi valde ut intervjupersoner gick det till på olika sätt beroende på vilken av de tre kategorierna det rörde sig om. En positiv respons direkt från de banker vi först vände oss till innebar att inget djupare urval skedde. De personer och banker som medverkar i uppsatsen är Jan Söderberg, företagsrådgivare på SEB Kalmar, Maria Hansson, företagsrådgivare på Swedbank Kalmar samt Mikael Fredriksson, kontorschef på Handelsbanken Kalmar. När sedan riskkapitalbolag skulle kontaktas var utgångspunkten att kontakta bolag som främst investerar i nystartade aktiebolag, vi kontaktade därför ett antal riskkapitalbolag för att sedan finna två stycken som till viss del investerar i denna typ av bolag, Peken Invest AB beläget i Färjestaden på Öland, och Intergalactic Industries AB beläget i Stockholm. Intervjupersonerna för dessa bolag blev Peter Ek och Nicklas Bergman. Likaså skedde ett större urval vid val av aktiebolag, detta då vi ville intervjua ett relativt nystartat företag, som använt sig av extern finansiering. Till en början användes databasen Affärsdata för att se vilka aktiebolag som i regionen startades efter år 2005, via denna databas kontaktade vi flera aktiebolag. Problematik uppstod eftersom det var svårt att hitta bolag som använt sig av externt kapital och ville ställa upp på intervju. Vi fick då hjälp av Nallebudet AB:s grundare, som tipsade oss om två aktiebolag som kunde tänkas passa in. Bolagen vi blev tipsade om var Bygghemma Sverige AB i Oskarshamn och Blogg Esse AB i Kalmar, dessa företag visade sig vara finansierade via externt kapital och blev slutligen våra intervjuobjekt. Intervjupersonerna blev Patrick Rees, grundare av Bygghemma Sverige AB, samt Roland Karlsson, grundare av Blogg Esse AB. Båda aktiebolagen grundades år 2005. Samtliga respondenter har för uppsatsen godkänt användande av namn i och med publicering av uppsatsen.

2.6.2 Intervjuteknik

Vi försökte främst boka in personliga intervjuer på respektive intervjupersons arbetsplats, men eftersom två av intervjupersonerna befinner sig på annan ort har vi av praktiska skäl valt att göra telefonintervjuer med dessa.

Innan intervjuerna genomfördes skickade vi ut intervjufrågorna till respektive intervjuperson för att ge dem möjlighet att förbereda sig och sätta sig in i frågorna, detta för att främja att kvaliteten på svaren blev så hög som möjligt. Intervjuerna spelades in med diktafon eftersom det enligt vår mening minskar risken för missuppfattningar, vi använde oss även av högtalartelefon under telefonintervjuerna, vilket innebar att båda uppsatsskrivarna kunde vara delaktiga. Likaså har vi direkt efter intervjuerna transkriberat intervjumaterialet för att passa på medan minnet varit som bäst. Sammanställningarna av intervjuerna har sedan skickats till respektive intervjuperson för godkännande och kontroll ifall missuppfattningar skett eller ej. Vi har för denna uppsats använt oss av semistrukturerade intervjuer. Denna intervjuteknik innebär enligt Bryman och Bell (2005) att det finns förutbestämda frågor men att ordningen i vilken frågorna ställs varierar beroende på situation och respondent. Detta val blev naturligt med hänsyn till Bryman och Bells (2005) resonemang att kvalitativa intervjuer tenderar vara mindre strukturerade än kvantitativa, tanken med uppsatsen är som tidigare nämnt just den kvalitativa metoden. Genom att hålla intervjuerna relativt ostrukturerade tror vi även kan bidra till mer intressant information än vad strukturerade intervjuer skulle ha gjort, detta eftersom djupare och mer ingående svar då kan ges, vilket vi tror har medfört mervärde till uppsatsen.

Vi ämnade främst använda öppna frågor under intervjuerna, bland annat för att det som Jacobsen (2002) menar kan bidra till att mer känslig information kan tillhandahållas. Avsikten med att välja mer öppna frågor var för oss även att skapa en diskussion kring ämnet vilket vi tror kan bidra till mer intressant information från respondenterna. Dock fungerade det inte att enbart ställa öppna frågor i praktiken, vilket vi kommer till i avsnittet om källkritik.

2.7 Validitet

Med validitet menas ett mätinstruments möjlighet att mäta det som från början var tänkt att mätas (Eriksson & Wiedersheim-Paul, 2006). Vi har använt oss av ett flertal författares teorier inom valt område, vilka bland annat även ligger till grund för intervjufrågorna. Detta anser vi öka validiteten då referensramen och därmed frågeställningarna till intervjupersonerna inte bara grundats utifrån en synvinkel. Som vi nämnt tidigare har vi även försökt undvika att hitta material som endast stödjer våra egna idéer, vilket är ytterligare en faktor som höjer validiteten. Vi har även stärkt validiteten genom att utgå från att ej presenterna absoluta sanningar i vår slutsats, vi är dock medvetna om att viss grad av generaliseringar är möjlig, vilket vi även anammat i vår analys. Begreppet validitet kan även delas upp i giltighet och relevans. När en kvalitativ metod används är det dock inga svårigheter att få fram giltig data, detta grundar sig i att skribenterna har en nära kontakt med intervjupersonen, vilket innebär att intervjupersonen kan styra vilken information som ges och har möjlighet att styra intervjun (Holme & Solvang, 1997). I denna uppsats har det heller inte varit några problem att finna relevant litteratur, detta eftersom problemområdet funnits under en längre tid och det finns mycket skrivet inom området. Ytterligare en faktor vi anser stärker validiteten är att vi skickat tillbaka intervjumaterialet till intervjupersonerna efter att vi sammanställt informationen, detta för att utesluta missuppfattningar.

2.8 Reliabilitet

Med reliabilitet menas enligt Kvale (1997) att mätinstrumenten som används för studien skall ge tillförlitlig information. Eftersom vi inte använt oss av någon kvantitativ metod där avsikten ofta är att mäta skillnaderna är inte reliabiliteten ett aktuellt begrepp. Vår metod är som sagt kvalitativ och öppna intervjufrågor är svåra att mäta.

2.9 Källkritik

Landström (2003) menar att forskningen kring småföretag och dess finansiering under lång tid har grundats i utbudsperspektivet och på olika finansiärer, men att ett företagarperspektiv även uppmärksammats på senare år. Vad som bör beaktas, menar Landström (2003) är att det ofta är samma forskare som studerar efterfrågeperspektiv och utbudsperspektiv, vilket innebär att det kan finnas risk för att samma grundläggande antaganden och teoretiska referensramar används för båda perspektiven. Detta anser vi bör beaktas av den som läser denna uppsats. I uppsatsskrivandet har vi använt så många källor som möjligt för att främja ett kritiskt förhållningssätt och lyfta fram olika idéer kring området. Vi har använt oss av litteratur, vetenskapliga artiklar samt viss lagtext för vår referensram, även dagstidningsartiklar och internetkällor har använts. Vi är dock medvetna om att flertal källor som använts för referensramen kanske ändå inte bidrar till att finna skilda idéer med hänsyn till Landströms (2003) tidigare beskrivna resonemang.

Det empiriska materialet har samlats in genom intervjuer som har gjorts med personer som är insatta i ämnet. Detta anser vi öka tillförlitligheten för empirin, likaså ökar den genom att vi skickat tillbaka intervjusammanställningarna till intervjupersonerna för att undvika missförstånd. Som negativ kritik angående intervjuerna kan nämnas att de frågor vi ställde inte enbart var öppna, vilket var tanken från början. Vid vissa tillfällen gavs ledande frågor, vilket var oplanerat och kan försämra kvaliteten på den empiriska delen av uppsatsen.

Information om finanskrisen som framträdde år 2008 har hämtats från E24, en affärstidning på Internet, samt tidsskriften Balans, detta på grund av att händelsen är så ny att det varit svårt att hitta mer tillförlitliga källor. Vi är medvetna om att denna typ av massmedia inte är en alltför tillförlitlig källa och bör tas med en nypa salt. Vi är även medvetna om att intervjupersonerna kan ha gett en förskönad bild av sina verksamheter under intervjuerna, anledningen till att vi nämner detta är för att medvetandegöra att vi ej ser respondenternas ord som ren fakta.

3. Referensram

I detta kapitel ges en ingående beskrivning av information vi anser var viktig vid finansiering av nystartade aktiebolag och som ligger till grund för den empiriska undersökningen; bolagsformen aktiebolag, finansieringsformerna banklån och riskkapital, samt en redogörelse av den rådande finanskrisen. För att bredda läsarens förståelse för ämnet finns, utöver den referensram som är underlag för empirin, även annan information som underlättar läsarens förståelse inom området.

3.1 Aktiebolag

Bolagsformen aktiebolag kan användas av alla företag oavsett storlek och bransch, menar Smiciklas (2006), de allra största bolagen bedrivs i denna bolagsform på grund av dess legala struktur. Aktiebolag är den bolagsform som är vanligast för verksamheter med flera ägare, likaså utgör det inget hinder för enbart en person att starta ett aktiebolag. Vidare är aktiebolag den företagsform som det finns flest lagar kring (Ekberg, 2005), Aktiebolagslagen innehåller den svenska regleringen för aktiebolag (Larsson, 2008).

Företagsformen aktiebolag innebär att företagets ägare inte har något personligt ansvar för bolagets förpliktelser och skulder (Larsson, 2008), på grund av detta är reglerna kring aktiebolag uppbyggda utifrån att skydda fordringsägare och övriga intressenter (Smiciklas, 2006). Associationsformen aktiebolag bör enligt Ekberg (2005) väljas om större ekonomiska risker skall tas, detta då det personliga ansvaret är begränsat endast till det satsade kapitalet. Trots att ägare till aktiebolag inte har personligt ansvar är det enligt Larsson (2008) vanligt att kreditgivare kräver en personlig borgen av dessa vid låntagande. I ett aktiebolag behöver inte ägarna vara aktiva, utan kan överlämna skötseln till ledning och medarbetare. Detta innebär att det blir lättare att anskaffa kapital från personer som inte vill bli personligt inblandade i aktiebolaget. Aktiekapitalet utgör grunden för det egna kapitalet i verksamheten och tillskjuts av aktieägare, detta kan ses som det egentliga riskkapitalet. Det finns många möjliga typer av aktieägare, bland annat privatpersoner, stiftelser, andra bolag, stat och kommun samt riskkapitalbolag. (Larsson, 2008)

Aktiebolag är den enda företagsform där ett startkapital är ett krav, detta kapital kan användas för investeringar med mera (Carlsson & Sjödén, 2008). För att starta ett onoterat aktiebolag krävs idag, år 2009, 100 000 kronor som startkapital (Ekberg, 2005). Aktiekapital är en del av bundet kapital, vilket betyder att det inte kan föras över till ägare. Ju högre aktiekapital desto högre säkerhet åt både anställda och borgenärer, likaså innebär det ökade möjligheter att erhålla kredit om aktiekapitalet är högt (Smiciklas, 2006).

3.1.1 Det finansiella gapet

Småföretags svårigheter med att erhålla främmande kapital observerades redan på 1930-talet. Det har genom åren diskuterats huruvida det finns ett finansiellt gap mellan företagare och finansiär. Landström (2003) menar att det finansiella gapet kan förklaras med informationsasymmetri mellan parterna, den ena parten vet mer om företaget än den andra. Det behöver inte alltid vara småföretagaren som har den bättre informationen om sin verksamhet, det kan också vara så att finansiären istället har den bättre uppfattningen. Nystartade företag kan ibland ha vaga uppfattningar om sin produkt och marknad och erfarna finansiärer kan istället ha den bättre uppfattningen. Informationsasymmetri kan med andra ord

vara dubbelriktad, oavsett om det är företagare eller finansiär som har informationsövertaget försvåras finansiering genom denna asymmetri. (Landström, 2003)

Det finansiella gapet kan bland annat förklaras genom finansiärers hantering av småföretag, detta kan gälla finansiärer såsom banker, riskkapitalbolag och affärsänglar. Finansiering av nystartade företag innebär höga risker, detta eftersom många av dessa företag går i konkurs. Det kan även vara så att finansiärer har otillräcklig kompetens gällande analys och hantering av småföretag. En annan förklaring till gapet är att finansiering medför höga transaktions- och kontrollkostnader. Småföretag genererar mindre kapital än större, vilket innebär att kostnader för transaktioner och uppföljning ofta blir högre än själva investeringen. Detta gör att finansiärer hellre investerar i större företag. (Landström, 2003)

Problemet gällande det finansiella gapet ligger inte enbart hos finansiärer. Företagare själva kan exempelvis sakna kunskap i finansiella frågor, vilka finansieringsmöjligheter som faktiskt finns och om vad som krävs för att locka till sig olika finansiärer. Ett annat problem sett utifrån ett företagarperspektiv är, enligt Landström (2003), att företagare verkar ha en positiv syn på användande av internt kapital, men en negativ inställning till externa medel. Ovan beskrivna problem ligger till grund för pecking order- teorin som nedan beskrivs.

3.1.2 Pecking order- teorin

Pecking order- teorin har fäste i den asymmetriska information som existerar mellan företagare och investerare. Denna asymmetriska information påverkar val mellan intern och extern finansiering som i sin tur leder till en rangordning av kapital (Brealey & Myers, 2000). Företag föredrar i allmänhet intern finansiering eftersom de strävar efter största möjliga vinst och bästa tänkbara kassaflöde. Då internt kapital inte finns kan likvida tillgångar säljas ut, en annan form av intern finansiering. Är detta inte möjligt blir extern finansiering istället aktuellt, där banklån oftast är förstahandsalternativet. Pecking order- teorin innebär inte ett sökande efter optimal skuldsättningsgrad eftersom det fokuseras på intern finansiering. Teorin förklarar varför lönsamma företag inte använder mycket externt kapital och därför avstår från att nyttja de skattefördelar extern kapitalanskaffning innebär, de är så lönsamma att de inte behöver extern finansiering. Trots att behovet av externt kapital inte finns kan hävstångseffekten som nedan beskrivs motivera en högre nivå externt kapital. (Larsson, 2008)

3.1.3 Hävstångseffekten

Hävstångseffekten visar att användning av externt kapital kan innebära fördelar. Nedan visas formeln för denna effekt:

RE= RT+ (RT-RS) x S/E RE = räntabilitet på eget kapital RT = avkastning på totalt kapital

RS = genomsnittlig skuldränta i procent

S/E = skuldsättningsgraden som skuldernas storlek om de tas i förhållande till eget kapital (Larsson, 2008).

Formeln visar att det genom en ökad skuldsättningsgrad, S/E, går att öka räntabiliteten på eget kapital, med andra ord tillväxt i det egna kapitalet. Att försämra ett företags finansiella styrka kan alltså vara positivt. Förutsättningarna för att belåningen skall ge en positiv hävstångseffekt är att ett företag har en högre räntabilitet på totalt kapital än skuldränta. Ju mer skulder ett företag har desto högre blir risken, men desto högre räntabilitet på eget kapital

kan uppnås. Hävstångseffekten belyser att företag som har en hög rörelserisk inte bör ta så stora finansiella risker och företag med låg rörelserisk kan istället ta en högre finansiell risk. (Larsson, 2008)

Larsson (2008) menar att varje företag måste hitta sin egen bästa kombination av eget och främmande kapital. Det egna kapitalet i relation till lånat kapital, soliditeten, får inte vara för lågt, detta kan innebära en undergång vid nästa lågkonjunktur. Det är heller inte bra att ha för hög soliditet eftersom detta kan innebära en låg hävstångseffekt. (Larsson, 2008)

3.1.4 Anskaffning av kapital

Aktiekapitalet som skall finnas i ett bolag kan bestå av såväl pengar som tillgångar, förutsatt att det går att sätta ett monetärt värde på dessa. Den som startar ett aktiebolag måste tillföra kapital eller egendom till verksamheten, med detta räknas såväl materiella som immateriella tillgångar. Aktiekapitalet fungerar som säkerhet för fordringsägare. (Smiciklas, 2006)

De vanligaste sätten att finansiera aktiebolag är enligt Carlsson och Sjödén (2008) genom aktieägartillskott, apport, nyemission eller riskkapital. Aktieägartillskott innebär att aktieägare ökar kapitalet genom likvida medel eller andra tillgångar, apport innebär tillskjutning av egendom istället för kapitaltillskott. Vid en nyemission ger bolaget ut nyemitterade aktier, vilket även stärker det bundna kapitalet, vanligtvis är det aktieägarna som tecknar de nya aktierna men nyemissionen kan även vara riktad mot andra personer eller företag, exempelvis riskkapitalbolag. Riskkapital är ett fjärde sätt att skjuta till kapital, vilket innebär att riskkapitalplacerare investerar i aktiebolaget i hopp om att deras aktier och andra rättigheter i bolaget skall öka. Att det heter riskkapital beror på att denna finansiering innebär högre risk än exempelvis bankens utlåning, detta eftersom riskkapitalplaceraren inte har samma rätt till utdelning vid en eventuell konkurs som andra former av utlånare har. Den som placerar riskkapital är lika beroende av aktiebolagets tillväxt som dess ägare. Då riskkapital används som finansieringsform kan kapital tillföras bolaget på ett antal sätt; genom aktiekapital, konvertibler, kapitalandelslån, vinstandelslån eller villkorande aktieägartillskott. Sistnämnda innebär att en riskkapitalplacerare har rätt att få tillbaka kapitalet om vissa villkor uppfylls. En riskkapitalist får merparten av sin ersättning vid försäljningen av sin del i ett bolag och förväntar sig en avkastning som skall täcka räntekostnader och riskpremier på kapitalet. (Carlsson & Sjödén, 2008)

Avdeitchikova (2008) delar in finansieringssätten gällande långsiktigt externt kapital i kategorierna banklån, offentliga sektorn, riskkapitalbolag och affärsänglar1. Aktiekapital kan tillskjutas av olika typer av aktieägare; exempelvis privatpersoner, organisationer, företag, stiftelser samt stat och kommun. Det pratas om att anskaffning av aktiekapital, i form av riskkapital, till små och nystartade företag ofta är problematiskt. Då riskerna är höga är ibland intern finansiering det enda alternativet. I dag finns dock en marknad för detta riskkapital och flertalet riskkapitalbolag har vuxit fram och verkar på denna marknad. (Larsson, 2008)

Den vanligaste formen av externt kapital som kan användas för finansiering av en verksamhet är banklån. Något som bör beaktas vid låntagande är att räntan är förhandlingsbar, då bland annat låntagares säkerheter, affärsidé och personliga kvalifikationer för att driva bolaget har inverkan på räntans storlek. Det finns även andra faktorer som påverkar storleken på krediten, exempelvis hur ofta betalningar görs och om det går att lösa lånet i förtid. Säkerheter för ett

lån är ofta krav som ställs som en garanti för att låntagaren skall betala tillbaka lånet. (Garmer & Kyllenius, 2004)

Den allmänna åsikten är att det optimala är att finansiera verksamheten genom eget kapital (se Ekberg, 2005;Garmer & Kyllenius, 2004), dock är det vanligt förekommande att resurser inte alltid finns, därför blir extern finansiering ett alternativ. Vid start av företag är affärsplan och affärsidé av stor vikt oavsett vilket finansieringsalternativ som väljs, detta för att framtida investerare skall få en tydlig bild av hur verksamheten är tänkt att fungera på alla plan, från konkurrenter, marknadsföring till ekonomi. En startbudget måste göras inför möte med eventuella investerare, detta så att de kan få en överskådlig bild av den förväntande ekonomiska ställningen i verksamheten. Det är av vikt att känna till att externa finansiärer ser det som positivt om verksamheten till stor del är finansierad av eget kapital, detta då det visar på att ägarna är beredda att satsa på företaget och är engagerade. (Ekberg, 2005) De externa finansieringsalternative som behandlas i denna uppsats är banker och riskkapitalbolag, vilka kommer behandlas djupare i nästkommande avsnitt.

3.2 Banker

Företag har som möjlighet att vända sig till banker för finansiering av externt kapital, för nystartade företag av mindre storlek är enligt Garmer & Kyllenius (2004) banklån ofta det enda alternativet, medan det för mer etablerade verksamheter i större utsträckning finns andra typer av finansieringsformer. Banker har enligt Avdeitchikova (2008) en traditionell roll vid finansiering av små och medelstora svenska företag, åttio till åttiofem procent av dessa företag har använt sig av banklån vid behov av externtkapital. Dock visar den senaste utvecklingen på att bankfinansiering minskat under de senaste åren, men det är fortfarande den största finansieringskällan gällande externt kapital. Finansiering enbart genom lån kan dock vara till nackdel för nystartade företag med hög potentiell tillväxt, detta då regelbundna avbetalningar och amorteringar kan medföra stora ekonomiska problem och ofta är en anledning till varför mindre nystartade företag ej överlever. (Avdeitchikova, 2008)

I Sverige är banker kontrollerade av Bankrörelselagen, denna lag innefattar regler om bland annat kapitalutlåning. Bankers risktagande påverkar dess kunder och därför är det av stor vikt att de inte tar risker som äventyrar sparares pengar, utan istället tar ett övergripande ansvar för sina kunder. Detta ansvar ligger till grund för bankers kreditpolicy som är hård då det inte räcker med att de tror på ett företag, de måste ha en starkare grund för att bevilja ett företag kredit (Garmer & Kyllenius, 2004). Kreditinstituten skall enligt lagen (2004:297) om bank- och finansieringsrörelses sjätte kapitel ha kontroll över de risker rörelsen innebär, därmed är en fungerande intern kontroll av vikt. Kreditinstitutets kreditrisker, marknadsrisker, operativa risker med mera skall kontrolleras så att dess förpliktelser inte äventyras. Kapitalet i ett kreditinstitut skall uppgå till ett belopp som kan täcka de risker som det kan tänkas bli exponerat för (Lag 2004:297). Banker övervakas av såväl Riksbanken som tillsynsmyndigheten Finansinspektionen (Lennander, 2006).

3.2.1 Bankers tjänster

Banker kan erbjuda olika typer av finansieringstjänster för företag, de som är aktuella för ett nystartat företag är investeringskredit och rörelsefinansiering (Ekberg, 2005). De två tjänsterna presenteras nedan.

Investeringskredit

Investeringskredit är en finansieringstjänst som banker erbjuder, denna är aktuell när kapital för investeringar behövs. Investeringsformen innebär att pengar lånas av banken, låntagande företag bestämmer tillsammans med bank när pengarna skall återbetalas och vilken räntesats som skall gälla (Garmer & Kyllenius, 2004). Kredittagaren skriver under ett skuldebrev, därefter lånar banken ut en viss summa pengar mot en ränteavgift som kan variera. Bankers investeringskredit benämns reverslån och är den vanligaste kreditformen. (Lennander, 2006)

Rörelsefinansiering

Rörelsefinansiering innebär att företag ansöker om lån som rör hela verksamheten. Denna typ av finansiering kan vara lämplig i nystartade företag som inte har kontinuerliga in- och utbetalningar. Vad banker erbjuder inom rörelsefinansiering kallas checkräkningskredit, denna kredit innebär att bank och företag tillsammans beslutar vilket konto krediten skall finnas på, vilket innebär att den kredit en bank beviljat resulterar i att kontot kan få ett negativt saldo på högst det belopp krediten är på (Garmer & Kyllenius, 2004). Checkräkningskrediten kan ses som en trygghet eftersom en viss summa alltid finns på kontot och kan användas till större kostnader (Ekberg, 2005). En ränta betalas på den del av krediten som utnyttjas vilket innebär att det kostar mer ju längre krediten utnyttjas. Fördelen med

denna typ av finansiering är att krediten kan utnyttjas endast vid behov och inte medför några räntekostnader då tjänsten ej används, dock betalas en årsavgift på checkkredit. (Garmer & Kyllenius, 2004)

3.2.2 Att välja bank

Garmer & Kyllenius (2004) rekommenderar att företagare bör vända sig till flera banker för att få finansieringsförslag, detta för att kunna jämföra villkor och priser, dock är det vanligast att företagare först vänder sig till den bank de har privat. Sedan bör den bank som gett det bästa intrycket väljas. Det är även möjligt att förhandla om räntor och andra villkor ytterligare en gång om ett företag fått positiva intryck av flera banker. I slutändan skall de avgifter som banken tar sättas i relation till beloppet som lånas. Företagare ska även fundera på vad de tjänar på att välja en specifik bank, därefter tas ett slutgiltigt beslut. En företagare bör dock inte vända sig till för många banker då dessa kan se hur många ansökningar om finansiering denne gjort tidigare. (Garmer & Kyllenius, 2004) Att stå på sig och kunna tala för sin sak anser Ekberg (2005) vara viktigt vid möte med bank, likaså är det viktigt att komma ihåg att banker inte lånar ut pengar för att vara snälla, utan för att tjäna pengar. Därför kommer banker alltid att kräva att dessa skall betalas tillbaka, oavsett om verksamheten går bra eller dåligt.

3.2.3 Den lånesökandes uppgifter

Som tidigare nämnts krävs vissa förberedelser inför ett möte med eventuella investerare, detta gäller i synnerhet banker. Banker lånar endast ut pengar till företag som de tror kommer kunna betala tillbaka lånat belopp, samtidigt som de även skall gå med vinst. Det är viktigt att komma väl förberedd till möte med bank. (Ekberg, 2005)

Enligt Ekberg (2005) bör en företagare vid möte med bank visa upp en tydligt beskriven affärsplan och marknadsplan, även en investeringsplan samt startbudget. Telefonnummer till referenser är en annan uppgift som bör tas med till mötet, även tydligt motiverade skäl till varför företaget kommer gå runt. Utöver det är planer på samarbete med andra företag, säkerheter för lån samt framtidsplaner för närmaste framtid relevanta uppgifter inför möte med bank. (Ekberg, 2005)

3.2.4 Kreditbedömning

Vid förhandlingarna om eventuell kreditgivning har det betydelse om ett företag är nystartat, likaså om en företagare är kund i utlånande bank sedan tidigare. Är ett företag nystartat finns inga bokföringsunderlag att utgå från vid kreditbedömning. Analysen kan ha olika upplägg beroende på vilken kunskap banken har om företaget, även beroende på avsikten med krediten samt dess storlek. (Larsson, 2008)

Banker kan grunda sina kreditbeslut på såväl kvantitativ som icke kvantitativ information. Kvantitativa modeller har fokus på siffror såsom årsbokslut, medan kvalitativa data inte består av siffror utan istället annat material såsom affärsidé. (Silver se Landström 2003)

Både kreditbedömaren och den som bedöms har stor betydelse för kreditbedömningen, framförallt gällande småföretag. Det är svårt att definiera kritiska framgångsfaktorer (Kling, Driver & Larsson se Landström 2003) och ofta har nystartade företag enbart vaga affärsidéer, prognoser och budgetar att visa upp (Landström, 2003). Det är ofta brist på objektiv information, vilket gör att bedömningen i princip kan grundas på kvantitativa data såsom personlighet hos företagaren, därför blir personkemi och intuition viktiga aspekter vid kreditbedömning. Kreditbedömares sätt att bedöma skiljer sig ofta åt trots fastställda riktlinjer (Kling, Driver & Larsson se Landström 2003). Det finns alltså för låntagaren all anledning att

vänta sig skillnader i bedömningarna hos olika företagsrådgivare. Lundén (2007) och Ekberg (2005) hävdar att ett stort aktiekapital skapar högre förtroende och underlättar möjligheter till banklån. Nedan beskrivs faktorer som vanligtvis beaktas vid kreditbedömning.

Relevanta faktorer vid kreditbedömning

Larsson (2008) menar att det finns ett antal faktorer som är väsentliga vid kreditbedömning. Dessa faktorer är affärsidé, marknad, produkter, konkurrentanalys, företagsledning, styrelse, likviditet, tidigare kunder samt finansiella analyser.

Ett företags affärsidé skall vara klar och tydlig och informera om potentiella kunder. Aktuella frågor gällande affärsidé är; är affärsidén långsiktigt hållbar? Och varför är produkten bättre än konkurrenternas? Vilken marknad lånsökande företag befinner sig på är en annan aspekt som beaktas vid kreditbedömning. Marknadsföring, produkter och produktutveckling analyseras och även analyser av konkurrenter utarbetas. Frågor som kan vara relevanta är; kan företag behålla eller utöka sin marknad? Hur ser uppdelningen av nya och redan existerande kunder ut? Ett företags finansiärer vill gärna se nya kundsegment och en expansion med bra lönsamhet. (Larsson, 2008)

Produkt är ytterligare en relevant faktor vid kreditbedömning. Dessa kan ligga i olika stadium i en så kallade produktlivscykel och det är viktigt att få en uppfattning om dess utveckling. Möjligheterna för företag att få kredit påverkas av i vilket stadium en produkt är. Är produkten i introduktionsstadiet eller nedgångsstadiet är det oftast svårare att få kredit. (Larsson, 2008)

Ytterligare en metod som kan användas vid kreditbedömning är upprättning av konkurrentanalys. Det är viktigt för företag att vara medvetna om konkurrenter, vilka produkter dessa erbjuder samt dess styrkor och svagheter. En annan faktor är företagsledningen, som är viktig för ett företags överlevnad. Styrelsen i ett företag är även den viktig att studera, bland annat eftersom det är den som utser VD, men även genom att titta på om ledamöterna suttit länge i styrelsen. Om inte bör detta ses som en varningssignal. (Larsson, 2008)

En vidare betydelsefull faktor vid kreditbedömning är det kreditsökande företags likviditet. Banker bör kräva resultat- och likviditetsbudget för minst ett år framåt. Är ett företag tidigare kund i banken underlättar detta kreditgivningsbeslutet eftersom det redan finns relevanta beslutsunderlag att tillgå. Finansiella analyser är ännu en del i kreditbedömningsprocesser. Dessa kan göras med hjälp av företags årsredovisning. Som komplement till dessa analyser kan kreditupplysningar göras genom olika kreditupplysningsföretag. Dessa analyser är dock problematiska i nystartade företag då varken resultat- eller balansräkningar än existerar. (Larsson, 2008)

När en bedömning gjorts menar Garmer & Kyllenius (2004) att bankens kontaktperson tar med företagets uppgifter och presenterar förfrågan om finansiering för kreditgruppen. Denna grupp har i regel löpande möten varje vecka och beslutar om krediter skall beviljas eller ej med den bakgrundsinformation som finns om företaget. Kontaktpersonen på banken kontaktar sedan företaget efter någon vecka, förutsatt att banken erhållit den information som krävs om företaget och dess ägare. (Garmer & Kyllenius, 2004)

Vad som bör nämnas gällande kreditbedömning är att företag i tidiga skeden genomgår en större process vid ansökan om bankfinansiering, detta beror på att banker är försiktiga med att

bevilja kredit och lån till ett företag i ett startskede. Banker som långivare ogillar att ta risker, vilket utlåning till nystartade företag innebär. Det är svårt att bedöma ett nystartat företags återbetalningsförmåga då ingen historik finns att tillgå. Med detta som bakgrund säger banker ofta nej till finansieringsförfrågningar från nystartade företag. (Garmer & Kyllenius, 2004)

3.2.5 Kyrktornsprincipen

Vid kreditbedömning kan även hänsyn tas till avståndet mellan bank och kund. Redan på medeltiden fanns bankfinansiering av olika verksamheter. Finansiering görs i grunden regionalt, detta eftersom banker anser att det finns mer tillgänglig information ju närmre en låntagare finansieringsbeslut tas. Detta beskrivs som kyrktornsprincipen, vilken innebär att utlåning skall ske från det lokala kyrktornet på ett överblickbart avstånd. På senare år har dock utvecklingen gått ifrån denna princip och många beslut tas långt ifrån de företag som finansieras, utvecklingen kan motiveras med att teorin ofta tar upp kvantitativa aspekter vid kreditbedömning, vilket möjliggör beviljande av kredit på avstånd. Trots detta hävdar praktiker att korta avstånd är av stor vikt. (Silver se Landström, 2003)

3.2.6 Säkerheter

När banker skall bevilja finansiering utgår de från ett företags återbetalningsförmåga och säkerheter. Banker har ett återbetalningskrav, vilket innebär att företag skall betala tillbaka oavsett om verksamheten går bra eller dåligt, låntagare måste kunna hålla fastställda villkor om återbetalning av lån, dessa villkor innefattar bland annat ränta och amortering. Bland annat ett företags potentiella utvecklingsmöjligheter och den kompetens som finns inom företaget skall fungera som säkerhet för att lånet betalas tillbaka. Banker ser till lånande företags verksamhet och hur denna förväntas generera kapital så att pengar kan betalas tillbaka till banken. Enligt Bankrörelselagen måste samtliga banker göra denna bedömning innan kreditgivning. Lagen säger även att banker skall kräva en ”betryggande säkerhet” när utlåning av pengar sker, genom detta ökar banker sina chanser att få tillbaka utlånat kapital. Undantag från krav på säkerhet kan ske, om det ej anses vara nödvändigt. (Garmer & Kyllenius, 2004)

Banker vill ej ta risker vid kreditgivning och föredrar därför att låna ut pengar med viss säkerhet, dock har inte nystartade företag samma tillgång till traditionella säkerheter som mer etablerade företag har (Ekberg, 2005). Allt som har ett ekonomiskt värde kan i princip användas som säkerhet. Allmän förmånsrätt innebär att ett företags egendom är begränsad till femtiofem procent av det totala värdet som blir kvar när borgenärer med annan och bättre förmånsrätt fått tillbaka sina pengar. Dessa regler sägs ha lett till att bankers krav på små företag har blivit högre, vilket innebär att det är svårare för dessa företag att bli beviljade kredit (Lennander, 2006). När ett nystartat företag ansöker om finansiering hos bank kräver i stort sett alla banker säkerheter, vanligen i form av real- eller namnsäkerhet (Garmer & Kyllenius, 2004).

Realsäkerhet

Realsäkerhet innebär att banker har förtur till betalning om låntagande företag ej betalar tillbaka som överenskommet. Realsäkerhet beskrivs som en säkerhet av fysisk kapacitet som banken kan sälja om så krävs, exempelvis pantbrev på fastighet eller företagsinteckning. Det sistnämnda innebär att exempelvis ett företags egendom, inventarier, maskiner, kundfordringar, patent och upphovsrätt eller varulager, är intecknade och godkända av Patent- och registreringsverket (Garmer & Kyllenius, 2004). Hälften av ett företags egendom kan användas som säkerhet utan risk att denna del skall behövas lämnas in till kreditgivaren som

en vanlig handpenning. Dock används enligt Lennander (2006) i första hand fast egendom som säkerhet och panträtt, innan företagsinteckning blir aktuellt.

Namnsäkerhet

Namnsäkerhet innebär borgensförbindelser av olika slag, vilket innebär att kredittagare tar på sig ansvaret att betala de skulder som företaget har om det inte går att betala dessa med företagets kapital. Denna förbindelse kan vara begränsad eller obegränsad till sitt belopp, vilket betyder att alla skulder oavsett belopp måste betalas. Vid finansiering av nystartade företag kräver banker alltid en personlig borgensförbindelse, detta för att det sällan finns andra säkerheter att hämta. Garmer och Kyllenius (2004) rekommenderar att företag skall försöka förhandla om säkerheter med den eller de utvalda bankerna, detta för att minska sina personliga risktaganden. Om banken kräver för stora personliga risktaganden bör företag vända sig till annan bank (Garmer & Kyllenius, 2004).

3.2.7 Återbetalning och ränta

När banker beviljar företag lån finns det två vanliga återbetalningssätt, rak amortering och annuitetsamortering. Det förstnämnda går ut på att beloppet som amorteras är lika stort vid varje amorteringstillfälle medan räntekostnaden faller, kostnaden betalas in till banken. Det andra sättet är att amortera via annuitet, vilket innebär att olika amorteringsbelopp betalas tillbaka varje period och ökar efter varje amorteringstillfälle, medan räntekostnaden faller. Amorteringar sker vanligtvis löpande, månadsvis eller kvartalsvis. När amorteringsperioden är slut skall hela lånet vara återbetalat. Många nya företag förhandlar med banken om att slippa amortera det första verksamhetsåret, detta för att få igång verksamheten innan amorteringen börjar. (Garmer & Kyllenius, 2004)

Då ett lån tas finns två räntealternativ; rörlig och bunden ränta. Rörlig ränta innebär att banken har möjlighet att ändra räntan med tiden som räntekostnaderna betalas, exempelvis per kvartal eller årligen, beroende på marknadsräntans förändringar. Bunden ränta innebär att det går att binda räntan till en fast kostnad för en viss period, även till hela låneperioden. (Garmer & Kyllenius, 2004) Räntekostnaden betalas parallellt med amorteringen. Brealey och Myers (2000) menar att denna kostnad blir högre ju mer som lånas från bank. Det kan även ske att en bank vägrar att bevilja lån hur mycket en låntagare än är beredd att betala i ränta.

3.2.8 Ekonomiska krisers påverkan på bankutlåning

Bankoro och bankkriser har en negativ effekt på företags tillväxt, detta eftersom banker då måste skära ner sin utlåning. Om bankkrediter till företag inte lätt kan ersättas av andra finansieringskällor finns risk att lönsamma produktionsaktiviteter får dras in och genomförbara investeringsprojekt överges, vilket leder till en snedfördelning av resurser. (Dell’Ariccia, Detragiache & Rajan, 2008)

Finansiella chockar kan påverka företag genom att banker skär ned på krediter till dessa, trots att de har värdefulla handels- och investeringsmöjligheter. Finansiella eller reglerade chocker kan exempelvis orsaka en verklig eller upplevd brist på kapital hos banker, vilket kan göra att banker blir ovilliga att låna ut även till stabila företag. Effekterna av en finansiell chock kan bli speciellt allvarliga för bankutlåning eftersom banker är mer sannolika att låna ut till företag som lider av en högre grad informationsasymmetri än andra finansiella förmedlare eller marknader. (Kroszner, Laeven & Klingebiel, 2007)