Institutionen för ekonomi Nationalekonomiska avdelningen

T

itel:

Allokering av Kapitalinkomst – en effekt

av århundradets skattereform

Författare:

Fredrik Myrberg och Nils Harrysson

Handledare:

Ulrika Praski-Ståhlgren

Kurspoäng:

10 poäng

Kursnivå:

Kandidatkurs (C-nivå)

Examensarbete

1

Sammanfattning

I denna uppsats studerar vi om svenska hushållens benägenhet att allokera kapitalinkomster har förändrats med den skattereform som infördes 1991. Skattereformen kom att ändra den progressiva beskattning som hushållen mötte gällande inkomst av kapital. Innan skattereformen fanns incitament att allokera inkomst av kapital till den individen i hushållet med lägst förvärvsinkomst. Data materialet beskriver åren 1989 och 1993, de år som vi valt att studera. Materialet är hämtat från statistiska centralbyråns databas LINDA.

En empirisk undersökning har gjorts där vi studerat hur fördelningen till låginkomsttagaren har förändrats efter skattereformen 1991. Detta har gjorts med linjär multipel regression och OLS-metoden. Vi har valt variabler som enligt teorier från tidigare studier bör ha en inverkan på kvoten. Från de resultat vi har erhållit ser vi att modellen anpassas bäst till året innan skattereformen (1989). Dessa resultat visar en i genomsnitt högre benägenhet att allokera kapitalinkomster innan skattereformen. Införandet av det så kallade ”flat tax”-systemet som skattereformen medförde, kom att eliminera de incitament som fanns för allokering. Resultaten från 1993 bekräftar dessa teorier då kvoten är avsevärt lägre och modellens variabler är övervägande icke-signifikant. För fortsatta studier om allokering inom svenska hushåll föreslår vi att studera längre tidsintervaller innan och efter skattereformen.

Abstract

The aim of this paper is to study intra household allocation of capital income by using data on Swedish observations. The 1991 tax reform was to change the taxation on capital income from a progressive to a flat tax system. Before the tax reform there were incentives to allocate capital income to the spouses with the lowest income of labor in order to reduce the total tax burden. The data describes the year of 1989 and 1993, those we choose to examine. Using Swedish data from LINDA database we estimate a

quotient by ordinary least squares (OLS) regression. The explaining variables in the model are chosen based on pre-studies regarding intra household allocation and we expect those to have an impact on the quota. We find a significant allocation before the

2

tax reform due to the incentives to shift income. In comparison with the results from 1993 we find a significant change in the quota that could indicate reallocation.

3

Innehållsförteckning

Sammanfattning... 1 Abstract ... 1 Innehållsförteckning ... 3 1. Inledning ... 4 1.1 Syfte ... 5 1.2 Avgränsningar ... 5 1.3 Disposition ... 5 2. Skatt på kapitalinkomst ... 6 2.1 Kapitalinkomst ... 6 2.2 Tax avoidance ... 7 2.3 Om kapitalinkomst i skattereformen ... 10 3. Empiri ... 11 3.1 Datamaterial ... 11 3.2 Empirisk metod ... 164. Resultat och Analys ... 19

5. Slutsatser ... 23

4

1. Inledning

Den skattereform som genomfördes 1991 i Sverige, som i efterhand kommit att kallas ”Århundradets skattereform” [Agell 1998], gör det intressant att studera dess effekter. Skattereformen innebar bland annat en förändring av hur kapitalinkomst beskattades. Fördelning av kapitalinkomsten mellan hushållets individer i förhållande till inkomst av tjänst kan påvisa hushållets benägenhet att reducera sin totala skatt på kapital.

”I ett individuellt baserat skattesystem där avdrag görs på inkomsten, så som det Svenska systemet före 1991, ges en möjlighet att begränsa hushållets totala skatt genom att fördela kapitalinkomst och avdragsgilla utgifter” [Daunfeldt, 2001:11].

I denna uppsats avser vi att studera vilka effekter skattereformen gav på fördelningen av kapitalinkomster inom hushållet. Innan reformen beskattades inkomst av kapital progressivt, det vill säga att skattesatsen ökade ju större individens totala inkomst var. Efter 1991 medförde reformen en kapitalskattesats på 30 procent, så kallad (flat tax). Benägenheten att fördela inkomst av kapital till den i hushållet med lägst förvärvsinkomst bör ha varit högre innan skattereformen då det fanns incitament till detta. På grund av att

höginkomsttagaren möter en högre skattesats torde man därför fördela

kapitalinkomsterna till låginkomsttagaren i hushållet som därmed möter en lägre marginalskatt på sina kapitalinkomster.

Vi har skapat en modell som beskriver den procentuella andel individer som har lägst förvärvsinkomst och innehar kapitalinkomster. Kvoten utgörs av låginkomsttagarens kapitalinkomst i täljaren och hushållets kapitalinkomst i nämnaren. I modellen använder vi sju oberoende variabler vars skattade parametrar presenteras närmare i kapitel 3. Vi väljer att studera effekterna med data från inkomståren 1989 och 1993.

Det finns hittills inga studier gjorda kring de svenska hushållens kapitalinkomstfördelning i samband med 1991 års skattereform. En liknande studie vi uppmärksammat är Stephens och Ward-Batts [2001] som rör hushåll i Storbritannien. Vi vill bidra med den här undersökningen som baseras på svensk data.

5

1.1 Syfte

Syftet med denna uppsats är att studera om fördelningen av kapitalinkomster inom hushållet förändrades i samband med den skattereform som genomfördes 1991.

1.2 Avgränsningar

Vi avgränsar denna uppsats kring hushåll om två vuxna individer som enligt LINDA databasen är samboende alternativt gifta. Detta sorteras ut genom en dummyvariabel för civilstånd. Det ursprungliga datamaterialet på ca 1 200 000 observationer reduceras till ca 299 695 st. Uppsatsen är baserad på data från åren 1989 och 1993.

1.3 Disposition

Nästkommande kapitel beskriver kapitalinkomst under senare delen av 1980-talet, början av 1990-talet och skattereformens betydelse för dess beskattning. I kapitel tre förklaras vår empiriska metod, modell samt de variabler som ingår i våra skattningar. Kapitel fyra presenteras resultaten från regressionsanalysen och dessa analyseras. Kapitel fem presenterar vi våra slutsatser utifrån resultaten. Källförteckning ligger i kapitel 6.

6

2. Skatt på kapitalinkomst

2.1 Kapitalinkomst

Kapitalinkomst erhålls av vinst på det kapital som individen har och kan beskrivas som inkomst av kapital = intäkt av kapital minus avdrag.

Intäkt av kapital är enligt exakt definition, följande;

- Ränta på obligationer och bankmedel och dylikt.

- Utdelning på svenska aktier och andelar i svenska aktiefonder och ekonomiska föreningar, samt på andelar i utländska bolag och aktiefonder. - Likvid för överlåtelse av rätt till utdelning om inte aktierna eller andelarna

samtidigt överlåtits.

- Utskiftande medel utöver inbetald insats vid upplösning av ekonomisk eller ideell förening, vid medlems avgång ur förening eller dylikt.

- Intäkt av delägares eller medlems uthyrning av lägenhet i bostadsaktiesbolags eller bostadsförenings fastighet.

- Intäkt av fastighet i utlandet och av utomlands självständigt bedriven rörelse. Ovanstående förs i individbeskattningen samman till ett eget inkomstslag med benämning ”kapitalinkomst”.

Vi kan även beskriva kapitalinkomst som kapitalvinst och den är beskattningsbar likväl som förvärvsinkomst.

7

2.2 Tax avoidance

Det svenska skattesystemet var sedan 1970-talet utformat så att individerna särbeskattades. Individerna i hushållet mötte då en skattesats på kapitalinkomster beroende på förvärvsinkomstens storlek. En progressiv beskattning innebär att ju mer man tjänar ju mer betalar man i skatt. Det svenska skattesystemet var före 1991 utformat så att kapitalinkomsterna lades på förvärvsinkomsterna och skattades samman som ett enda inkomstslag i hushållet. Det kunde i vissa fall nå höga marginalskatter på kapitalvinster för individer som hade en hög förvärvsinkomst.

Den progressiva beskattningen av kapitalinkomster medförde ett incitament att omfördela sina tillgångar mellan närstående för att reducera hushållets totala skattekostnader. Genom att omfördela kapitalinkomster till den individ i hushållet som har den lägsta förvärvsinkomsten möter denne således även en lägre skattekostnad och får på så vis behålla mer av vinsten. Den här typen av skatteplanering kan definieras som en eller en serie åtgärder inom lagens råmärken för att minska skatten [Sandström, 2005]. Gunn [1978] och Stiglitz [1986] menar att individen rättar sig efter lagar och skatteregler. Undvikandet av skatt i form av skatteplanering tar nya vägar beroende på hur regelverket ser ut.

Stiglitz [1986] anger tre orsaker till tax avoidance (skatteplanering). En av dessa är av intresse för denna uppsats. Stiglitz menar att reducering av skatt kan ske genom omfördelning av inkomster till en individ med lägre marginalskatt och poängterar att detta är ett effektivt sätt inom familjer.

Stephens och Ward-Batts [2001] studie i Storbritannien visar att skattereformen 1990 innebar en möjlighet, gav hushållen incitament att fördela kapitalinkomster till den i hushållet som mötte lägst skattesats. Studien visar att det sker en signifikant

omfördelning hos de med incitament för kapitalinkomstfördelning. Resultaten visar även att andelen kvinnor med kapitalinkomster ökat, även antalet hushåll där kvinnan håller all inkomst av kapital. Författarna fastslår även att majoriteten av hushållen inte utnyttjar denna möjlighet att reducera sin skattebörda.

8

Tax avoidance eller skatteplanering som vi säger i Sverige och skatt på kapitalinkomster är väl belyst i många teoretiska studier, men empiriska bevis på att det förekommer är få och resultaten visar endast små effekter. Det empiriska resultat vi presenterar i denna uppsats är den första i sitt slag i Sverige om kapitalinkomstfördelning.

Alan J. Auerbach, Jonathan M. Siegel, Leornard E. Burman [1998] studie samlar ett mycket stort datamaterial med höginkomsttagare från USA i syfte att undersöka beteendemönster kring den skattereform som genomfördes 1986 och hur beteendemönstret ändrats pga. ökad effektivitet på den finansiella marknaden.

Den underliggande teorin i denna studie är huruvida individer håller sina kapitalinkomster över en viss tidsperiod, då skatten varierade beroende på hur länge du håller dina tillgångar.

Tillgångar som man håller i ett år träffar ett skattetak på 28 procent och tillgångar som man håller i 18 månader träffar ett skattetak om 20 procent. Tillgångar som individer håller i fem år når skattetaket vid bara 18 procent.

Individen har då att besluta om att realisera sina kapitalvinster under en viss tidsperiod eller hålla en viss tillgång längre.

De data man använder i denna studie är inkomst, förmögenhet och kapitalinkomster samt ålder och familjestatus. Det beskrivs vara det mest teoretiska faktorer för att skatteplanera.

Data för en tioårsperiod presenteras från 1985-1994.

Författarna kom fram till att skatteplaneringen ökar efter 1986 och anmärkningsvärt mest för förmögna och individer med hög inkomst. Vidare finner man att drygt 30 procent av det mest förmögna i populationen lyckas realisera sina kapitalvinster och genom god skatteplanering undvika onödiga skattekostnader.

I Sverige var den direkta beskattningen av individen som störst 1989, året före skattereformen. Då betalade en individ med genomsnittlig inkomst 35,9 procent av sina

skattepliktiga inkomster i direkt skatt.1 Pålsson [2001] beskriver att skattereformen kom

i hög grad att inspireras av tidigare erfarenheter som givit prov på hur olika skattesatser skapat skattearbitrage som lockat alltfler att ägna sig åt skatteplanering i takt med att skattetrycket ökade. Vägledande för den nya skattereformen var därför att införa enkla regler och enhetliga skattesatser. Skattereformen föreslogs träda i kraft den 1 juli 1990

9

och tillämpades första gången vid 1992 års taxering – i normalfallet på inkomster under år 1991.

1

10

2.3 Om kapitalinkomst i skattereformen

Skattereformen var fullt genomförd 1992 men infördes 1990/91 efter att riksdagen

antagit regeringens proposition 1989/90:110, ”Reformerad inkomst- och

företagsbeskattning”. I sin helhet är propositionen mycket omfattande och berör alla typer av inkomstbeskattningar. Tanken bakom reformen var att skapa en likformig skattebörda [Pålsson, 2001]. När det gäller inkomst av kapital står att läsa i propositionen.

”Arbetsinkomster beskattas enligt en progressiv skala medan nominella kapitalinkomster träffas av ett i princip enhetligt skatteuttag på 30 %” [Regeringens proposition 1989/90:110]

Vidare beskriver propositionen att RINK som är förkortning för ”Reformerad inkomstbeskattning från inkomstskatteutredningen” har, bland annat utifrån antaganden om inflation och realräntenivå stannat för ett alternativ med ett 30-procentigt proportionellt skatteuttag på kapitalinkomster, vilket var för den då rådande regering

eftersträvansvärt ur flera makroekonomiska synpunkter. Men också för

kapitalinkomstfördelningen inom hushåll som är av fokus i vår uppsats. När det gäller inkomst av kapital står vidare att läsa i propositionen.

”Ett proportionellt skatteuttag har också andra positiva effekter. En betydelsefull sådan effekt är att den samlade skatten inom ett hushåll inte påverkas av hur tillgångarna är fördelade mellan hushållsmedlemmarna. Incitamenten till enbart skattebetingande omfördelningar av tillgångar mellan närstående elimineras i allt väsentligt.” [Regeringens proposition 1989/90:110]

Införandet av det så kallade ”flat-tax” systemet som skattereformen medförde gällande kapitalinkomster tog bort incitamenten att fördela kapitalinkomsterna mellan individerna i hushållen. En proportionell statlig skatt på 30 procent gör det inte mer eller mindre lönsamt att fördela kapitalinkomsterna oavsett vem som äger kapital.

11

3. Empiri

3.1

Datamaterial

LINDA (longitudinell individdatabas) är en urvalsbaserad databas som innehåller ett stort urval av individer och hushåll vilket representerar befolkningen från slutet av 1960-talet och framåt. Det finns data för två urval: Ett panelurval (ordinarie linda) om 3 % av befolkningen respektive år och ett urval med utrikesfödda om 20% av den utrikesfödda befolkningen respektive år. Data finns för åren 1968-2003. Inkomst och förmögenhetsuppgifter baseras på de årliga deklarationsuppgifterna. Folk och bostadsräkning har genomförts var femte år sedan starten. Här beskrivs uppgifter om exempelvis sysselsättning, yrke, var individen bor och verkar samt familjestorlek, dvs. antal barn och vuxna i hushållet. (SCB 2007)

De variabler vi använder i vår modell har vi skapat i statistikprogrammet SPSS utifrån det ursprungsdata som vi hämtat ur LINDA. Den sammanräknande förvärvsinkomsten (SINKF) för varje individ och i varje hushåll är sorterad så att vi kan urskilja den med lägst förvärvsinkomst och den med högsta förvärvsinkomsten. Det är även på övriga variabler sorterat efter inkomstens storlek för varje individ och vi benämner dessa med ett L för låginkomsttagaren och H för höginkomsttagaren och anger detta index före, varje övriga variabelnamn.

Förvärvsinkomstdifferens (diffincome = HSINKF - LSINKF) Ålder på låginkomsttagaren (Lage).

Ålder på höginkomsttagaren (Hage).

Låginkomsttagarens kön (Ldsex) En dummyvariabel är skapad för att skilja män och kvinnor i hushållet, man = 0 och kvinna = 1

Låginkomsttagarens förmögenhet (Lwealth) Höginkomsttagarens förmögenhet (Hwealth)

Dummy för skattereformen (Dreform) variabeln är skapat för att skilja åren som vi studerar kring reformen 1989 = 0 och 1993 = 1

12

Kapitalinkomster (capitalincome) har även sorterats efter låg och höginkomsttagare. Vi samlar alltså upp låginkomsttagarnas kapitalinkomster och dividerar det med hushållets sammanslagna kapitalinkomster, vilket bildar en kvot som är den beroende variabeln (Y) i vårt arbete.

Närmast beskriver vi deskriptiv statistik för de variabler som ingår i den skattade modellen.

Tabell 3.1 för 1989 års data och tabell 3.2 för 1993 års data samt den sammanslagna i tabell 3.3.

13

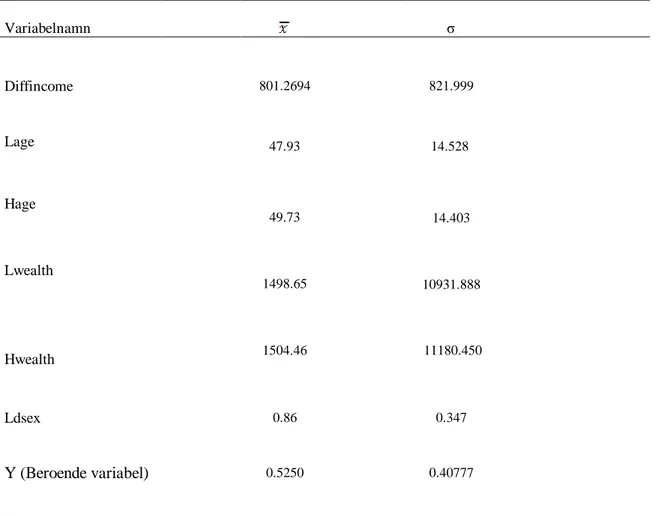

Tabell 3.1Variabellista för modell 1989 års data (deskriptiv statistik).

Variabelnamn σ Diffincome 801.2694 821.999 Lage 47.93 14.528 Hage 49.73 14.403 Lwealth 1498.65 10931.888 Hwealth 1504.46 11180.450 Ldsex 0.86 0.347 Y (Beroende variabel) 0.5250 0.40777

Tabell 3.1 beskriver deskriptiv statistik för de variabler som skapats för att ingå i den skattade modellen2.

2

14

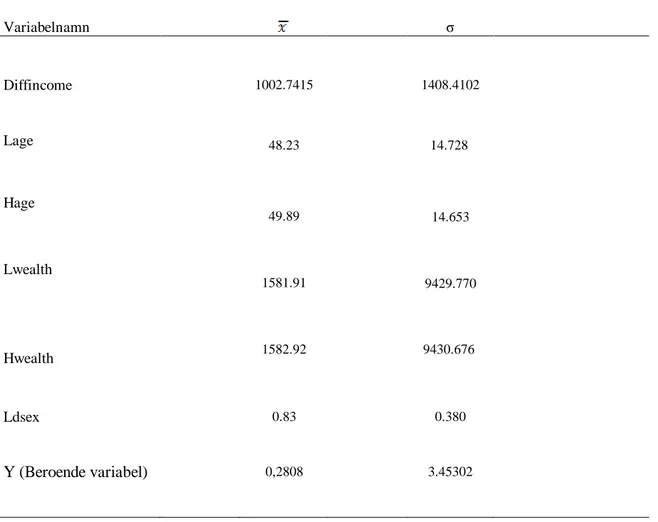

Tabell 3.2 Variabellista för modell 1993 års data (deskriptiv statistik).

Variabelnamn σ Diffincome 1002.7415 1408.4102 Lage 48.23 14.728 Hage 49.89 14.653 Lwealth 1581.91 9429.770 Hwealth 1582.92 9430.676 Ldsex 0.83 0.380 Y (Beroende variabel) 0,2808 3.45302

15

Tabell 3.3 Variabellista för sammanslagen modell (deskriptiv statistik).

Variabelnamn σ Diffincome 901.2270 1155.3095 Lage 47.97 14.661 Hage 49.81 14.527 Lwealth 2467.11 134740.128 Hwealth 1543.39 10349.424 Ldsex 0.83 0.372 Y (Beroende variabel) 0,3520 2,82394

16

3.2

Empirisk metod

Vi använder OLS-metoden (Ordinary Least Squares) för att skatta vår modell. OLS innebär att anpassa en regressionslinje efter en datamängd med ett antal

förklarandevariabler (Xi) och konstanten (α) i högerled som beskriver ett mätbart resultat

i en beroendevariabel (Y). i n n i x x x Y 1 1 2 2 ... [3.1]

Alla 1 till n mäter en förändring i Yi givet en förändring i det X-variabler vi använder

i modellen.

Efter att ha anpassat en regressionslinje av de förklarande variablerna (Xi) kan man

uttrycka en skattad ekvation.

i n n i x x x Yˆ ˆ ˆ1 1 ˆ2 2 ... ˆ ˆ [3.2]

I vår skapade modell utgör kvoten (Y) låginkomsttagarens inkomst av kapital genom hushållets totala inkomst av kapital.

come Hcapitalin come Lcapitalin come Lcapitalin Y [3.3]

Vi skattar följande ekvation och två varianter av den där vi å ena endast estimerar 1989 års data och andra 1993 års data.

Y = α0 + β1(Diffincome) + β2(Lage) + β3(Hage) + β4(Ldsex)

17

Förutom konstanten och feltermen mäter parametrarna βi förändringen i kvoten

givet de variabler som vi beskriver nedan. Året 1993 som var första inkomståret efter att reformen blivit fullt genomförd, anser vi vara lämpligt att ställa i jämförelse med 1989 som då ligger lika många år före reformen. Vi skattar tre stycken modeller: var och en för respektive år för att jämföra skillnader i de skattade parametrarna. I det här tidsintervallet bör de eventuella effekterna, som vi vill undersöka, ha blivit realiserade. Den tredje poolade modellen är en sammanslagning av hela datamaterialet, där har en variabel lagts till (dreform). Detta för att fånga en eventuell effekt av skattereformen samt styrka eventuella skillnader mellan de två första modellerna.

Inkomstdifferensens storlek bör påvisa en större benägenhet att fördela kapitalinkomst. Helt enkelt för att reducera hushållets skatt på kapitalinkomst. En större inkomstskillnad ger teoretiskt incitament till fördelning av kapitalinkomst, till hushållets låginkomsttagare

som möter en lägre marginalskatt. Parametern β1 mäter förändringen i kvoten med

avseende på inkomstdifferensen i hushållet.

Med parameterskattningarna för variablerna Lage och Hage (β2, β3) utläser vi också

åldern på låg respektive höginkomsttagaren och dess inverkan på benägenheten att omfördela kapitalinkomst.

Det är intressant att identifiera vilken inverkan kön har på målgruppens fördelning av kapital.

Studien som Stephens och Ward-Batts utförde på data från Storbritannien visar att kvinnor i större utsträckning håller hushållets kapitalinkomster, då det finns incitament till detta. Att kvinnor i högre grad håller denna inkomst beror enligt författarna på att kvinnor har en lägre marginalskatt. Med den dummyvariabel som ingår i vår modell kommer vi att ur resultaten kunna avläsa huruvida denna teori appliceras på svenska hushåll, om det generellt är kvinnan eller mannen som har kapitalinkomst. Vi förväntar oss att den skattade parametern β4 för Ldsex ska vara signifikant positiv före

skattereformen.

Förmögenhetsvariablerna Lwelth och Hwelth väljer vi att ha med i modellen, vilket vi grundar på vårt antagande att förmögna är mer benägna att fördela kapitalinkomst än

18

icke förmögna. Att vara mer eller mindre aktiv i sin ekonomi bör synas i större utsträckning hos förmögna som har att förvalta tillgångar. Vi kan spekulera i om det är mer vanligt förekommande, att förmögna har någon form av ekonomisk rådgivning i större utsträckning än mindre förmögna. Om det visar sig att enbart eller övervägande fler, förmögna utnyttjar möjligheterna att allokera kapital, skulle det kunna sättas i samband med att dessa är mer aktiva i ekonomiska angelägenheter.

19

4. Resultat och Analys

Tabell 4.1 Estimerade resultat

1989 1993 Poolad

Variabler Beta t-värde Beta t-värde Beta t-värde

Konstanten (α0) 0.615 80.352 0.297 7.555 0.588 19.217 Diffincome (β1) 3.89E-005 21.867 5.05E-006 0.756 -1.19E-005 2.370 Lage (β2) 0.001 2.661 -0.002 -0.865 -0.001 -0.826 Hage (β3) -0.003 -9.008 0.007 3.069 0.003 2.314 Ldsex (β4) 0.017 3.240 -0.326 -11.589 -0.219 -11.137 Lwealth (β5) 5.89E-007 1.477 9.42E-006 0.195 1.75E-006 0.630 Hwealth (β6) -9.82E-007 -2.527 -7.64E-006 -0.158 -1.00E-006 -0.369 Dreform (β7) --- --- --- --- -0.240 -17.515

20

I det här kapitlet analyserar vi de resultat vi får från regressionen och utför nödvändiga ekonometriska tester för att möjliggöra för de slutsatser vi drar av resultaten.

Vi utför signifikanstest för det variabler som ingår i modellen med t-test. Detta för att fastställa att de skattade parametrarna är signifikant skilda från noll, vilket innebär att de har en inverkan på den beroendevariabeln. Det observerade t-värdet ska överstiga ett tabellvärde för en angiven nivå av säkerhet [tobs > tα(df)]. På så vis kan vi fastställa att

exempelvis β3 i vår modell med 99 procents säkerhet inte kan anta värdet noll. β3 har en

inverkan på den beroendevariabeln i 99 fall av 100. Vi ställer följande hypoteser.

H0: i 0 i = 1,..,n

H1: i 0 i = 1,..,n

Om det observerande t-värdet överstiger tabellvärdet förkastar vi nollhypotesen H0 och

antar den alternativa H1.

Det innebär att modellens parametrar har en signifikant inverkan på kvoten.

Det t-värdet som anges i tabell 4.1 är beräknad enligt följande formel.

) ˆ ( ˆ i i i se t [5.1]

De resultat vi erhållit från skattningarna tyder på att kapitalinkomstfördelning utnyttjades av svenska hushåll då det fanns incitament till att genom detta reducera sin skatt. I tabell 4.1 visar sig parameterskattningarna för 1989 vara signifikanta, bortsett från låginkomsttagarens förmögenhet.

Enligt resultaten i skattningarna för 1989 års data avläser vi att parametern β1 för

inkomstdifferensen har en signifikant positiv inverkan på den beroendevariabeln. Här visar sig antagandet om att större inkomstskillnader i hushållet ökar benägenheten att omfördela kapitalinkomsten. När incitamenten försvunnit, i och med skattereformen, visar sig denna parameter vara icke signifikant.

21

Åldersvariablerna som ingår i modellen för respektive skattning, visar även de upp signifikant skattade parametrar för låg- respektive höginkomsttagare. För 1989 har låg respektive höginkomsttagarnas ålder signifikant inverkan på den beroende variabeln, den skapade kvoten Y. Skattningen visar att låginkomsttagaren har positiv inverkan medans höginkomsttagarens ålder har en negativ inverkan. För 1993 års skattning är endast höginkomsttagarens ålder signifikant och dessutom positiv. Det skattningarna visar kan tolkas som att äldre människor i mindre utsträckning utnyttjat möjligheten att omfördela kapitalinkomsterna än yngre innan skattereformen.

Den skattade parametern β4 för Dummyvariabeln (Ldsex) har en signifikant positiv

inverkan på kvoten före reformen, det uppvisar tydligt att kvinnor håller kapitalinkomster i större utsträckning 1989 därför att de har en generellt lägre förvärvsinkomst. I vissa fall ingen alls vilket kan indikera att endast en person i hushållet har inkomst av tjänst, vanligtvis mannen enligt vårt datamaterial. När skatten på kapitalinkomster ökar enligt förvärvsinkomsternas storlek är det enligt teorin och våra resultat så att omfördelning av kapitalinkomsterna sker till kvinnor när vi skattar 1989 års data.

Anmärkningsvärt är att för 1993 år skattning ser vi ett starkt negativt samband i parametern β4. De resultaten visar, är att kvinnor har kapitalinkomster 1989 i mycket

större omfattning än 1993. Vi kan spekulera i om det är enbart skatteplanering eller vanligt förekommande att kvinnor äger kapital, men samma kvinnor har efter 1993 inte kapitalinkomsterna kvar trots att det inte längre är av betydelse för skattebetingande orsaker vem i hushållet som äger kapital. Det verkar helt enkelt vara så att hushållets

kapitalinkomster skrivits över till maken. Beslutsfattandet inom hushållet gällande

ekonomiska frågor har enligt Vogler och Pahl [1994] visats vara mer ojämlika då hushållets inkomst var låg alternativt hög och där mannen i större utsträckning än kvinnan svarade för de ekonomiska besluten.

Parametern för låginkomsttagarens förmögenhet (Lwealth) har en logisk förklaring bakom sin icke-signifikans. Låginkomsttagarens generella förmögenhet är lika med noll, ytterst få individer inom hushållen med lägst inkomst har någon form av förmögenhet. Parametern för höginkomsttagarens förmögenhet (Hwealth) har en negativ effekt på fördelningskvoten för samtliga skattningar. Detta kan ses som motsägande till de antaganden vi gjorde i presentationen av variablerna för modellen. Vid valet av variabler

22

spekulerade vi i huruvida förmögna kunde tänkas vara mer aktiva i ekonomiska beslut på grund av till exempel ekonomisk rådgivning. Det skulle då eventuellt uppvisa större benägenhet att utnyttja möjligheten att allokera kapitalinkomster än mindre förmögna. Men resultaten styrker inte det påståendet.

Den sista parameter som analyseras är den som lagts till i tredje modellen. Parametern för skattereformen i den poolade modellen har en signifikant negativ inverkan på

omfördelningen i hushållet. När vi jämför modellerna för respektive år pekar resultaten på att omfördelning av kapital utnyttjats för att reducera hushållets kapitalskatt.

Parameterskattningen för skattereformen i den poolade modellen styrker detta antagande.

23

5. Slutsatser

Syftet med denna uppsats var att studera om fördelningen av kapitalinkomster inom hushållet förändrades i samband med den skattereform som genomfördes 1991. Innan reformen var skattelagstiftningen sådan att om incitament fanns, så är rationellt agerande att omfördela kapitalinkomsten, detta på grund av den progressiva beskattningen av denna typ av inkomst. Genom att studera svensk data från LINDA databasen för inkomståren 1989 och 1993 kan vi med hjälp av OLS metoden skatta omfördelningen till låginkomsttagaren i hushållet.

Resultaten från de skattningar vi utfört är indikationer på att omfördelning av kapitalinkomster utnyttjades av svenska hushåll innan skattereformen. Vid jämförelse mellan skattningarna för de två åren, innan och efter reformen, ser vi att de parametrar som 1989 mycket väl förklarar omfördelning av kapitalinkomster, inte gör det 1993. Detta tyder på att svenskarna utnyttjade möjligheten att reducera sin skattekostnad då det fanns incitament till det.

Den modell som vi använder visar för 1989 upp signifikanta parameterskattningar. Modellen visar att inkomstdifferens, ålder, kön och förmögenhet är variabler som på ett bra sätt skattar denna omfördelning. Den parameter som visar sig vara ickesignifikant är låginkomsttagarens förmögenhet, något vi bortser från då den enligt datamaterialet generellt är lika med noll.

I enlighet med den brittiska studien kan vi även dra de slutsatser att kvinnor generellt är de som håller kapitalinkomsterna, kvinnan utgör överlag i detta datamaterial låginkomsttagaren i hushållet.

Innan skattereformen utnyttjades möjligheten att fördela kapitalinkomsterna till den i hushållet som möter lägst marginalskatt dvs. låginkomsttagaren.

24

6. Källförteckning

ANDERSSON, G., JORNER, U,. ÅGREN, A., “Regressions och tidsserieanalys”, Andra upplagan. Studentlitteratur Lund 1994.

AUERBACH, A., SIEGEL, J., BURMAN, L., ”Capital gains taxation and tax avoidance: New evidence from panel data” NBER Working Paper Series, Cambridge 1998.

DAUNFELDT, S-O., “Essays on intra-household allocation and policy regim shifts”, Umeå univeristet 2001.

GUJARATI, D.N., “Basic econometrics”, International edition 2003. McGraw-Hill Higher Education 2003.

PÅLSSON, A.M.,”Århundradets skattereform - Århundradets bidragsfälla! – hur familjebeskattningen kan reformeras”, AB Timbro Stockholm 2001, sid 59-60. SLEMROD, J.,Yitzhaki, S ”Tax Avoidance, Evasion, and Administration” NBER Working Paper Series, Cambridge 2000.

STEPHENS, M., WARD-BATTS, J., “The impact of separate taxation on the intra-household allocation of assets: evidence from the UK”, NBER Working Paper Series, Cambridge 2001.

VOGLER C, PAHL J, “Money, power and inequality within marriage” Sociological review 42 (2): 263-288 May 1994

Skatte-och taxeringsförfattningarna 1980 Allmänna förlaget. Gotab 96826, Stockholm 1980

Skatte-och taxeringsförfattningarna 1989, Allmänna förlaget. Gotab 96826, Stockholm 1989

Skatte-och taxeringsförfattningarna 1993, Allmänna förlaget. Gotab 96826, Stockholm 1993

Regeringens proposition 1989/90:110, Reformerad inkomst- och företagsbeskattning Del 1-2