En kvantitativ studie kring goodwillnedskrivningar ur ett positiv redovisningsteoretiskt perspektiv

KÄMPE, MADELEINE WINKLER, ALICE

Akademin för Ekonomi, Samhälle & Teknik Kurs: Magisteruppsats i Företagsekonomi Kurskod: FOA400

15 hp

Handledare: Aija Voitkane Datum: 27 maj 2020, 2 juni 2020

I HEDERLIGHETENS NAMN

ABSTRACT

Date: 27th May 2020, 2nd June 2020

Level: Master thesis in Business Administration, 15 cr

Institution: School of Business, Society and Engineering, Mälardalen University

Authors: Madeleine Kämpe Alice Winkler 2nd July 1993 15th August 1994

Title: In the Name of Honesty – A Quantitative Study on Goodwill Impairment From the Perspective of Positive Accounting Theory

Tutor: Aija Voitkane

Keywords: Goodwill impairment, Goodwill, IFRS, Positive accounting theory, Earnings management

Purpose: The purpose of this study is to investigate how goodwill impairment can be explained by the opportunistic behaviour described in positive

accounting theory.

Method: A quantitative document study based on Swedish listed companies' annual reports for 2018. The selection was limited to the Small Cap and Large Cap stock lists. The data were analyzed by multiple regression analysis.

Conclusion: No significant relationship was found in the study's three hypotheses. The study's conclusion is therefore that impairment of goodwill on the Swedish stock exchange cannot be explained by Positive accounting theory.

SAMMANFATTNING

Datum: 27 maj 2020, 2 juni 2020

Nivå: Magisteruppsats i företagsekonomi, 15 hp

Institution: Akademin för Ekonomi, Samhälle och Teknik, Mälardalens högskola

Författare: Madeleine Kämpe Alice Winkler 2 juli 1993 15 augusti 1994

Titel: I hederlighetens namn - En kvantitativ studie kring

goodwillnedskrivningar ur ett positiv redovisningsteoretiskt perspektiv.

Handledare: Aija Voitkane

Nyckelord: Goodwillnedskrivningar, Goodwill, IFRS, positiv redovisningsteori, resultatmanipulering

Syfte: Syftet med denna studie är att undersöka hur nedskrivningar av goodwill kan förklaras genom det opportunistiska beteendet som beskrivs i positiv redovisningsteori.

Metod: En kvantitativ dokumentstudie som baseras på svenska börsnoterade aktiebolags årsredovisningar för 2018. Urvalet begränsades till börslistorna Small Cap och Large Cap. Datan analyserades genom multipel regressionsanalys.

Slutsats: Inga signifikanta samband kunde konstateras i studiens tre hypoteser. Studiens slutsats blir därmed att nedskrivningar av goodwill på den svenska börsen inte kan förklaras genom positiv redovisningsteori.

Innehållsförteckning

1. Inledning ... 1

1.1 Problemformulering... 2

1.2 Syfte ... 4

2. Litteraturgenomgång med hypoteser ... 5

2.1 Goodwill... 5

2.1.1 Standarder om goodwill och dess konsekvenser ... 5

2.1.2 Forskning inom goodwill ... 6

2.2 Positiv redovisningsteori ... 8 2.2.1 Bonussystem ... 9 2.2.2 Politisk påverkan... 11 2.2.3 Skulder ... 13 3. Metod ... 15 3.1 Forskningsdesign ... 15 3.2 Teoretiska utgångspunkter ... 15

3.3 Den svenska kontexten ... 16

3.4 Urval ... 16

3.5 Datainsamling ... 16

3.5.1 Databearbetning ... 17

3.6 Operationalisering ... 18

3.6.1 Beroende variabel: Goodwillnedskrivningar ... 18

3.6.2 Oberoende variabler ... 19 3.6.2.1 Bonussystem ... 19 3.6.2.2 Omsättning ... 19 3.6.2.3 Hävstångseffekt ... 20 3.6.3 Kontrollvariabler ... 20 3.6.3.1 Revisionsbyrå ... 20 3.6.3.2 Bransch ... 20

3.6.3.3 Summan på totala tillgångar ... 21

3.7 Metodreflektion ... 21

3.7.1 Validitet ... 21

3.7.2 Reliabilitet ... 22

4. Resultatanalys ... 24

4.1 Bonushypotesen ... 24

4.2 Hypotesen om politisk kostnad ... 26

4.3 Skuldhypotesen... 28

4.4 Regressionsanalys med samtliga hypoteser ... 30

5. Diskussion ... 32

6. Slutsats ... 36

6.1 Förslag till framtida forskning ... 36

7. Referenser ... 37 8. Bilagor ... A

8.1 Bilaga 1. Spridningsdiagram ...A 8.2 Bilaga 2. Histogram ...E 8.3 Bilaga 3. Regressionsanalys Small Cap ... G 8.4 Bilaga 4. Regressionsanalys Large Cap ... J 8.5 Bilaga 5. Bolagen registrerade på Small och Large Cap... M

Figur- & tabellförteckning

Figur 1: studiens hypoteser………...18

Tabell 1: regressionsanalys bonussystem………...24

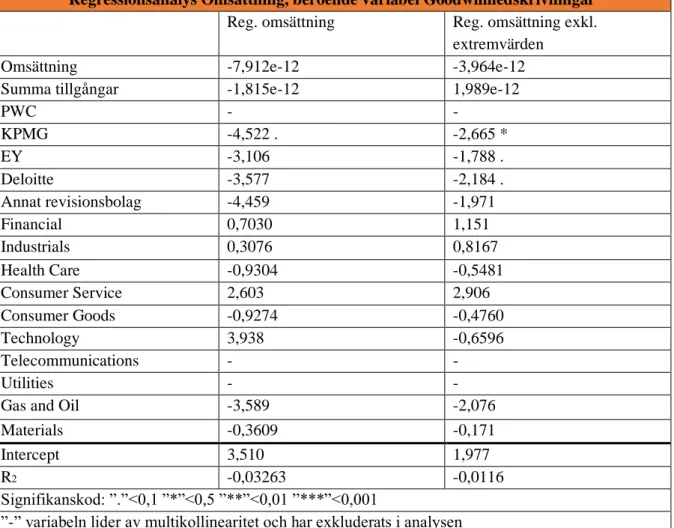

Tabell 2: regressionsanalys omsättning………..26

Tabell 3: regressionsanalys hävstång………...28

Definitionslista

• Diskretionär/ diskretion: en juridisk term som innebär att någon handlar efter eget omdöme utan att vara bunden av bestämmelser. Inom förvaltning innebär diskretion att någon har rätt att handla utan ägarens medgivande. Hög diskretion innebär att chefer kan sträva efter personliga mål utan att fångas eller straffas.

• Hävstång: Innebär att lånat kapital används till investeringar och målet är att

avkastningen på investeringen ska vara högre än skulden inklusive räntan. Hävstång avser användningen av skuld (lånade medel) för att förstärka avkastningen från en investering eller projekt.

1. Inledning

Det har visat sig att noterade företag vanligtvis växer genom förvärv. Under 2018 genomförde 113 företag på Stockholmsbörsen minst ett förvärv av totalt 302 företag. Totalt under 2018 förvärvades bolag på Stockholmsbörsen för en summa av 101 miljarder svenska kronor och av detta belopp utgjorde cirka 60 miljarder kronor goodwill (Gauffin och Nilsson, 2020). Goodwill består av det belopp av köpeskillingen som överstiger det redovisade värdet på det uppköpta företagets tillgångar. Att ett företag väljer att förvärva ett annat företag till ett högre värde än redovisat värde på tillgångar, beror på att det förvärvande företaget ser framtida ekonomiska fördelar som en följd av förvärvet (Caruso, Ferrari och Pisano, 2016; Detzen, Hoffmann och Zülch, 2013; Hamberg och Beisland, 2014). Detta värde är en immateriell tillgång som saknar ekonomisk substans då det inte kan fördelas till några specifika tillgångar (Giuliani och Brännström, 2011; Wen och Moehrle, 2016). Stora redovisade goodwillposter utgör en risk, då det vid eventuella värdeminskningar av tillgången krävs väsentliga

nedskrivningar (Li, Shroff, Venkataraman och Zhang, 2011; Li och Sloan, 2017).

Inom redovisning är målet att visa en objektiv och rättvisande bild av företaget, men det uppstår svårigheter kring värderingen av goodwill då det numera ställs högre krav på företagens professionella bedömning (Callao och Jarne, 2010; Glaum, Schmidt, Street och Vogel, 2013; Johansson, Hjelström och Hellman, 2016). Informationen som lämnas i samband med nedskrivningsprövning är inte precis och tillräcklig då den innehåller många antaganden vilket försvårar externa intressenters möjlighet att göra en korrekt bedömning (Schatt, Doukakis, Bessieux-Ollier och Walliser, 2016). Forskning har visat att det är

komplext, tidskrävande och kostsamt med årlig nedskrivningsprövning samt att de till stor del bygger på subjektiva bedömningar (e.g. Li och Sloan, 2017; Zang, 2012).

Sedan 2005 måste svenska noterade koncernföretag redovisa enligt International Financial Accounting Standards (IFRS), dessa standarder reglerar även redovisningen kring goodwill. I samband med införandet av IFRS förbjöds årlig avskrivning av goodwill och istället ska en nedskrivningsprövning ske årligen (Gauffin och Nilsson, 2020; IFRS, 2020; Li och Sloan, 2017). Bland de svenska börsnoterade bolag som redovisar goodwill är nedskrivningen av goodwill i genomsnitt lägre än en procent, vilket innebär att om nedskrivningar fortsätter i samma takt kommer det ta över 100 år innan all nu redovisad goodwill är nedskriven. Som det ser ut idag ökar även den totala goodwill med mer än vad som skrivs ner (Gauffin och Nilsson, 2020). I och med nedskrivningsprövning är målet att goodwill alltid ska värderas till verkligt värde. Detta ska enligt IFRS (2020) och AbuGhazaleh, Al-Hares och Roberts (2011) ge en rättvisande bild av postens sanna värde, men det råder delade åsikter. Andra menar att en årlig prövning av verkligt värde öppnar upp för en mer subjektiv tolkning som ger ledningen ett större handlingsutrymme att påverka redovisningen (e.g. Kabir och Rahman, 2016; Ramanna, 2008; Ramanna och Watts, 2012; Watts, 2006).

Goodwillposten är större idag än vad den tidigare har varit och nedskrivningarna av goodwill har minskat sedan IFRS började kräva nedskrivningsprövning istället för årlig avskrivning (Gauffin och Nilsson, 2020; Li och Sloan, 2017). Detta har bidragit till att investerare har svårt att värdera företag och att företag med höga goodwillposter oftast övervärderas (Callao och Jarne, 2010; Glaum et al., 2013; Johansson et al., 2016; Kabir och Rahman, 2016; Li och Sloan, 2017; Ramanna, 2008; Ramanna och Watts 2012; Schatt et al., 2016; Watts, 2006; Zang, 2012). Goodwill är oidentifierade tillgångar som uppstår i samband med

företagsförvärv (Ramanna, 2008). Värdet av goodwill representerar verkligt värde av det förväntade kassaflödet som dessa oidentifierade tillgångar antas inbringa (Ramanna och Watts 2012). Att värdet baseras på förväntat kassaflöde gör goodwill till en post som baseras på bedömningar, där bedömningarna är företagets egna uppskattningar, vilket gör goodwill till en osäker post (Ramanna och Watts 2012). Idag utgör goodwill mer än 50 procent av det egna kapitalet hos cirka 40 procent av de noterade bolagen i Sverige och 12,3 procent har en

goodwill som överstiger det egna kapitalets totala värde, vilket gör nedskrivning av goodwill till ett av de redovisningsval som påverkar resultatet mest (Gauffin och Nilsson, 2020). Nedskrivning av goodwill regleras i IFRS 3, som trädde i kraft från och med räkenskapsåret 2005 (Soderstrom och Sun, 2007), som därefter reviderades och en nyare version publicerades 2008 och blev tillämpbar 1 juli 2009 (IFRS, 2020). Det kan vara svårt att på ett rättvisande sätt bestämma verkligt värde för goodwill, vilket kan leda till att ledningen utnyttjar bedömningen för att försena nedskrivningen (Ramanna 2008; Ramanna och Watts 2012; Watts 2003).

1.1 Problemformulering

Då det i Sverige finns en stark koppling mellan redovisning och beskattning finns det en stor möjlighet att av- och nedskrivningar används för att hålla nere summan av tillgångar

(Broberg, Collin, Tagesson, Schéle och Schéle, 2011). Dock finns det ingen koppling mellan koncernens redovisning och taxering, men Broberg et al. (2011) menar att många redovisare har lagt ner mycket tid på att lära sig existerande normer och system och kommer därför inte vara lika benägna att ändra sitt arbetssätt. Samtidigt har många av de svenska börsnoterade bolagen utländska ägare och Broberg et al. (2011) menar att detta kan pressa bolagen att agera på nya sätt. De svenska bolagen kommer därmed att påverkas av den utländska miljön och kommer därför behöva anpassa sig till vad som utomlands anses som legitimt och som praxis. Därför menar Broberg et al. (2011) att nedskrivningar i svenska bolag minskar när de utsätts för utländsk påverkan i form av utländska ägare. Gauffin och Nilsson (2020) menar att det är en nedåtgående trend som visar på att nedskrivningar av goodwill har minskat sedan

införandet av IFRS och att de fortsätter att minska. Detta kan som Broberg et al. (2011) säger bero på att det blir fler utländska investerare i de svenska bolagen. Samtidigt som

nedskrivningarna minskar ökar förvärven och därmed goodwillposten (Gauffin och Nilsson, 2020).

Valet att ta bort periodisk avskrivning av goodwill har skapat ett dilemma genom att det numera sker subjektiva nedskrivningsprövningar. Genom dessa subjektiva bedömningar ska det framtida kassaflödet från goodwill bestämmas (Li och Sloan, 2017). Att vara subjektiv innebär att vara partisk vilket kan leda till en missvisande bedömning (Godfrey och Koh,

2009; Li och Sloan, 2017). Dessa typer av redovisningsregler öppnar upp möjligheter för ledningen att agera opportunistiskt och därmed manipulera resultatet till sin egen fördel (Watts och Zimmerman, 1978). Nedskrivningsreglerna har medfört en viss risk för

aggressivare redovisning, som leder till att goodwill övervärderas. Ledningen kan då välja att under en längre tid överskatta tillgångens värde och därmed sker nedskrivningarförst när det finns överväldigande bevis för behovet av nedskrivning. Vilket kan leda till att företaget redovisar stora förluster under en viss period för att senare kunna öka resultatet och redovisa höga vinster, detta fenomen benämns som Big bath eller Earnings bath. Detta ger en orättvis bild över hur företagets välmående faktiskt ser ut över tid vilket samtidigt innebär en felaktig fördelning av goodwills värde (Li och Sloan, 2017).

Flera forskare har tidigare studerat företagsledningens opportunism genom positiv

redovisningsteori (eng. Positive accounting theory) (e.g. Collin et al., 2009; Holthausen och Leftwich, 1983; Kabir, 2010; Watts och Zimmerman 1976: 1990). Positiv redovisningsteori utgår ifrån samma grundtanke som agentteorin där ett förhållande mellan principalen och agenten beskrivs som egenintresserat och vinstmaximerande (Kabir, 2010; Mitnick, 1975; Ross, 1973; Watts och Zimmerman, 1978). Positiv redovisningsteori försöker att skapa en förklaring för olika redovisningsval samt förutsäga vilka val som kommer att verkställas av ledningen (Watts och Zimmerman 1986 se Whitley 1988, s. 632). Redovisningsval definieras som alla val vars primära syfte är att påverka resultatet av redovisningen på ett särskilt sätt (Fields, Lys och Vincent, 2001). Definitionen av redovisningsval baseras på ledningens avsikt, vilket innebär att det finns ett motiv bakom beslutet. Motivet kan vara att påverka resultatet men det kan även finnas andra bakomliggande avsikter för olika redovisningsval (Fields, Lys och Vincent, 2001).

För att förklara vad som motiverar redovisningsvalet antar positiv redovisningsteori att det är den ekonomiska påföljden som styr (Collin, Tagesson, Andersson, Cato och Hansson, 2009; Holthausen och Leftwich, 1983; Watts och Zimmerman, 1990). Då ledningen antas agera egenintresserat kommer valet av redovisningen att återspegla den ekonomiska påföljd som bäst gynnar ledningen (Collin et al., 2009; Watts och Zimmerman, 1990). Forskningen inom positiv redovisningsteori påvisar att det främst är tre faktorer som påverkar ledningens

redovisningsval. Dessa tre faktorer bildar då tre hypoteser inom positiv redovisningsteori som representerar ledningens incitament att välja redovisningsmetoder som bäst gynnar ledningen inom områdena bonusplaner, skuldavtal och den politiska processen (Collin et al., 2009; Watts och Zimmerman, 1990). Viss litteratur tenderar att ange att dessa hypoteser avspeglar en ledning som uppträder opportunistiskt (Collin et al., 2009; Watts och Zimmerman, 1990).

Flera forskare har tidigare studerat ämnet kring nedskrivningar av goodwill och de flesta studier är utförda på den amerikanska marknaden som regleras av FASB:s SFAS 142 (e.g. Godfrey och Koh, 2009; Li och Sloan, 2017; Ramanna, 2008; Ramanna och Watts 2012). Färre studier har genomförts på den europeiska marknaden som regleras av IFRS (e.g. AbuGhazaleh et al., 2011; Collin et al., 2009). I de tidigare genomförda studierna har flera olika teorier diskuterats för att förklara nedskrivningar av goodwill. Ramanna och Watts (2012) finner i sin studie att agentteorin till viss del kan förklara nedskrivningar av goodwill

vilket innebär att ett opportunistiskt beteende har identifierats. Detta påstående stöds även av Li et al. (2011) och Ramanna (2008) som menar att det finns opportunistiskt beteende som påverkar valet vid nedskrivningar av goodwill. AbuGhazaleh et al. (2011) menar istället att interna styrningsverktyg gör att chefer är mer benägna att förmedla företagets resultat snarare än att agera opportunistiskt. Tidigare studier har försökt undersöka sambandet mellan

opportunism och goodwillnedskrivningar (e.g. AbuGhazaleh et al., 2011; Ramanna, 2008; Ramanna och Watts, 2012) men få har använt sig av hypoteserna i positiv redovisningsteori för att påvisa ett samband. Avsikten med denna studie är att bidra till forskningen kring goodwill med hjälp av positiv redovisningsteori.

1.2 Syfte

Syftet med denna studie är att undersöka hur nedskrivningar av goodwill kan förklaras genom det opportunistiska beteendet som beskrivs i positiv redovisningsteori.

2. Litteraturgenomgång med hypoteser

För att uppfylla studiens syfte kommer detta kapitel att presentera relevant forskning och teori. Utifrån den insamlade teorin kommer sedan studiens hypoteser att formuleras och presenteras i detta kapitel.

2.1 Goodwill

Goodwill uppstår genom förvärv när köpeskillingen överstiger det redovisade nettovärdet av tillgångarna, vilket innebär att posten består av stora delar övervärden som därmed ofta blir omfattande (Caruso, Ferrari och Pisano, 2016; Detzen, Hoffmann och Zülch, 2013; Hamberg och Beisland, 2014). Övervärden ska dock hänföras till särskilda tillgångar och skulder i den mån som går, vilket innebär att det som blir kvar av skillnaden mellan köpeskillingen och nettovärdet på identifierbara tillgångar är goodwill. Anledningen till att köpeskillingen överstiger nettovärdet på redovisade tillgångar beror på att det förvärvande företaget anser att förvärvet kommer att generera framtida ekonomiska fördelar. Goodwill blir därmed en immateriell tillgång som inte går att identifieras enskilt eller redovisas separat och som inte heller kan fördelas till identifierade tillgångar och som därmed saknar ekonomisk substans. Detta gör då att goodwill består av oidentifierade tillgångar (Giuliani och Brännström, 2011; Wen och Moehrle, 2016). Möjliga synergieffekter och personalstyrka är exempel på poster som kan ingå i goodwill (IFRS, 2020).

2.1.1 Standarder om goodwill och dess konsekvenser

IFRS är en uppsättning av högkvalitativa, verkställbara och globalt accepterade

redovisningsstandarder utfärdade av International Accounting Standards Board (IASB), som bland annat behandlar goodwill (IFRS, 2020). Redovisningsstandarder är en uppsättning principer som företag följer när de framställer sina finansiella rapporter, som ger ett

standardiserat sätt att beskriva företagets ekonomiska resultat på (AbuGhazaleh et al., 2011). De företag som är noterade på den offentliga börsen och finansiella institut är enligt lag skyldiga att offentliggöra sina finansiella rapporter i enlighet med rådande

redovisningsstandarder. IFRS ger öppenhet genom att förbättra den internationella jämförbarheten och kvaliteten på den finansiella informationen, vilket bidrar till att investerare och andra marknadsaktörer kan fatta välgrundade beslut (IFRS, 2020). IFRS- standarder stärker ansvarsskyldigheten genom att minska informationsgapet mellan

kreditgivare och kredittagare. Standarderna är inte bara en källa till den globalt jämförbara informationen utan är också av avgörande betydelse för tillsynsmyndigheter runt om i världen. IFRS bidrar även till ekonomisk effektivitet genom att hjälpa investerare att

identifiera möjligheter och risker över hela världen och därmed förbättra kapitalfördelningen Att använda ett gemensamt bokföringsspråk sänker kapitalkostnaden samt internationella rapporteringskostnader för företagen (IFRS, 2020).

IFRS 3 utfärdades för att bland annat förbättra redovisningen för goodwill och för att ge användarna mer värderingsrelevant information angående det ekonomiska värdet på goodwill (IFRS, 2020). IFRS 3 eliminerar användningen av poolingmetoden som förbjuder avskrivning

av goodwill. Istället kräver IFRS 3 att goodwill nedskrivningsprövas i enlighet med IAS 36. Enligt IAS 36 bör goodwill som förvärvas i en affärssammanslutning direkt fördelas till var och en av de kassagenererande enheterna eller till de grupper av kassagenererande enheter som förväntas gynnas av affärssammanslutningens samverkan, vilket gör att den testas på en nivå som den är naturligt ansluten till direkt (IFRS, 2020).

Det finns två olika nyttjandeperioder, antingen bestämbar eller obestämbar. Bestämbar nyttjandeperiod innebär att företag kan se en viss tidpunkt när tillgången slutar generera ekonomiska fördelar och obestämbar nyttjandeperiod innebär att företag har svårt att se denna tidpunkt (IFRS, 2020). Goodwill uppkommer i och med ett rörelseförvärv och har alltid obestämbar nyttjandeperiod. Goodwill bidrar vanligtvis till kassaflöden för flera

kassagenererande enheter samt genererar kassaflöden beroende av andra tillgångar. Därav kan goodwill aldrig prövas enskilt för ett nedskrivningsbehov, den ska hanteras som en del av den kassagenererande enheten. Tidpunkten för nedskrivningsprövningen och det belopp som räknas som det redovisade värdet är beroende av om det har fördelats goodwill på enheten eller inte, har det fördelats goodwill på en enhet ska den som tidigare nämnts prövas årligen (IFRS, 2020).

Är goodwill hänförlig till en kassagenererande enhet och har fördelats på en större grupp enheter, prövas den endast vid indikationer på värdeminskning (IFRS, 2020). Vid

nedskrivningbehov, ska nedskrivningen redovisas först på den kassagenererande enheten och sedan prövas nedskrivningsbehovet för den större gruppen som goodwill har fördelats till, detta på grund av att det inte ska vara möjligt att dölja ett nedskrivningsbehov. Om enhetens återvinningsvärde överstiger enhetens redovisade värde har ingen försämring av enhetens värde inträffat vilket innebär att det inte finns något nedskrivningsbehov. Däremot om enhetens redovisade värde istället överstiger återvinningsvärdet måste företag redovisa en nedskrivning (IFRS, 2020). Det återvinningsbara beloppet på en tillgång eller

kassagenererande enhet är det högsta av dess marknadsvärde minus försäljningskostnader och användningsvärdet. Nedskrivningen ska tilldelas till den kassagenererande enheten som har gett upphov till värdeminskningen. Finns goodwill inom den kassagenererande enheten ska nedskrivning ske först på goodwill värdet, för att sedan fördelas på de andra enheterna. Nedskrivningen ska tas upp som en kostnad i resultaträkningen. Tidigare gjorda

nedskrivningar av goodwill är inte tillåtet att återföras enligt IAS 38, anledningen till detta är att det är svårt att urskilja tidigare redovisad goodwill från ny internt upparbetad goodwill. Återföring av goodwill skulle innebära att värdeuppgången kan vara hänförlig till ny internt upparbetad goodwill, som inte får aktiveras (AbuGhazaleh et al., 2011).

2.1.2 Forskning inom goodwill

Att redovisningen skulle ha förbättrats i och med införandet av IFRS 3 har kritiserats på grund av ledningens diskretion i en nedskrivningsprövning, det har visat sig att ledningen utövar diskretion vid rapportering av nedskrivningar av goodwill efter antagandet av IFRS 3 (Ramanna, 2008; Ramanna och Watts, 2012). Nedskrivningar av goodwill är även starkt förknippade med effektiva styrningsmetoder som tyder på att ledningen är mer benägen att

utöva diskretion för att förmedla intern information om företagets resultat snarare än agera opportunistiskt. IFRS 3 har inbringat en möjlighet för ledningen att visa den interna

informationen om framtida kassaflöden på ett tillförlitligt sätt genom nedskrivningsprövning (AbuGhazaleh et al., 2011).

AbuGhazaleh et al. (2011) menar att nedskrivningar av goodwill är en funktion av

ekonomiska faktorer som ligger bakom företagets resultat som även rapporterar incitament från ledningen. Ledningen bör redovisa nedskrivning av goodwill om de upptäcker att återvinningsvärdet för en kassagenererande enhet har sjunkit under dess redovisade värde. Baserat på förvaltningsbehörigheten som ingår i IFRS 3 och som överensstämmer med kontraktsteorin för redovisning (Watts och Zimmerman, 1976, 1990) kan ledningen

överskatta, underskatta eller bara inte erkänna befintlig ekonomisk nedskrivning beroende på deras rapporterings incitament. Detta beteende anses opportunistiskt men om ledningen är disciplinerad till en viss styrning är det mindre sannolikt att nedskrivningar av goodwill är ett tecken på opportunism. Därför är goodwillnedskrivningar som är starkt förknippade med styrning mer benägna att återspegla den interna informationen som finns i företaget snarare än att ledningen agerar opportunistiskt (AbuGhazaleh et al., 2011).

Enligt Godfrey och Koh (2009) är nedskrivningar av goodwill negativt förknippade med ett företags investeringsmöjligheter. De påstår även att det finns ett samband mellan

goodwillnedskrivningar och hävstångseffekten men att det sambandet är svagt.

Nedskrivningsprövning kan återspegla företagets ekonomiska ställning samtidigt som det kan användas diskretionärt av ledningen för att minska kontraktsmässiga kostnader (Godfrey och Koh, 2009). Enligt Li och Sloan (2017) har företag med höga goodwillposter och låg

lönsamhet högre sannolikhet att genomföra framtida nedskrivningar av goodwill och därmed förväntas lägre framtida avkastning. Den lägre framtida avkastningen anses som mer sannolik när VD:ns besittningstid är längre, när företaget ökar eget kapital, när företaget är av mindre storlek och när det institutionella ägande är lägre (Li och Sloan, 2017). Godfrey och Koh (2009) finner bevis på att företagets storlek är positivt förknippad med nedskrivningen av goodwill, de större företagen har incitament att sänka resultatet för att undvika att få politisk uppmärksamhet (Godfrey och Koh, 2009; Watts och Zimmerman, 1978).

När avskrivningen av goodwill ersattes av årlig nedskrivningsprövning gick det från att vara en periodiskt styrd händelse till en bedömningsstyrd händelse. Nedskrivningsprövningar sker genom subjektiva bedömningar av värdet på de framtida kassaflödena (Li och Sloan, 2017). Denna typ av subjektiv bedömning kan leda till en missvisande bild av företagets ställning (Godfrey och Koh, 2009; Li och Sloan, 2017). Detta kan enligt Li och Sloan (2017) medföra att goodwill övervärderas under längre tid. Om goodwill övervärderas kommer

nedskrivningar ske först när det finns överväldigande bevis på att nedskrivning är nödvändigt. Detta ger en ojämn resultatbild och en missvisande bild om företagets välmående (Li och Sloan, 2017).

Enligt Li et al. (2011) minskar investerare samt finansanalytiker sina förväntningar vid tillkännagivande av nedskrivning av goodwill. Minskningen av förväntan leder till en

prispåverkan på aktiemarknaden. Förändringar i priser på aktier minskade efter införandet av regleringen som krävde nedskrivningsprövning. Enligt Li et al. (2011) beror detta på att förlusten som redovisas i resultatet är lägre än den var innan. Anledningen till att företag redovisar stora goodwillnedskrivningar kan bero på att de antingen betalade för mycket vid förvärvet eller på efterföljande negativa händelser. Li et al. (2011) menar att resultatet i deras studie påvisar att ledningen är mindre benägna att agera opportunistiskt efter införandet av det nya regelverket. Samtidigt kan de dra en annan slutsats av de företag som valt att inte skriva ned goodwill, de menar att ledningen kan ha använt sin diskretion för att undvika

nedskrivningar och därmed också undvika den negativa reaktionen av marknaden (Li et al., 2011).

2.2 Positiv redovisningsteori

Enligt Kabir (2010) har positiv redovisningsteori varit ett oerhört inflytelserikt ämne inom redovisningen från år 1980 till år 2010. Ämnet har bidragit med en hel del empirisk forskning om sambandet mellan finansiell information från redovisningen, aktiekurser och avkastning samt ledningens inflytande på redovisningsval (Kabir, 2010). Positiv redovisningsteori försöker att skapa en förklaring för olika redovisningsval samt att kunna förutsäga vilka val som kommer att göras. Teorin ger förklaringar till observerade metoder och förutsäger uppkomsten av olika redovisningsfenomen. Teorin grundar sig på ett positivistiskt synsätt då den baseras på fakta om hur världen fungerar i motsats till normativa uttalanden och teorier som använder beskrivningar på hur världen ska fungera (Collin et al., 2009; Watts och Zimmerman 1986 se Whitley 1988, s. 632).

Positiv redovisningsteori bygger på samma principer som agentteorin där agenten agerar på principalens uppdrag (Kabir, 2010; Mitnick, 1975; Ross, 1973; Watts och Zimmerman 1976). Parterna i teorin benämns principal som ofta utgörs av ägare och agent som utgörs av

företagsledningen (Mitnick, 1975). Då agenten är verksam inom företaget har denne mer information och insikt i företaget än vad principalen har, det uppstår då

informationsasymmetri (Mitnick, 1975; Ross, 1973). Vidare beskrivs två problem inom principal- agentförhållandet vilket är relaterade till varandra. Det första problemet är att principalen och agenten ofta har olika och även motstridiga intressen (Collin, Tagesson, Andersson, Cato och Hansson, 2009; Mitnick, 1975; Watts och Zimmerman, 1976). Det andra problemet uppstår då det vanligtvis är både svårt samt dyrt för principalen att få en inblick i agentens arbete (Eisenhardt, 1989). Positiv redovisningsteori antar att den ekonomiska konsekvensen av ett redovisningsval förklarar vad som har motiverat valet (Collin et al., 2009; Holthausen och Leftwich, 1983; Watts och Zimmerman, 1990). På grund av att marknader är imperfekta och att information kan vara kostsamt blir detta ett problem (Collin et al., 2009). Hypoteserna inom positiv redovisningsteori är lämpliga att använda för att förklara redovisningsval inom bolag där en agentkonflikt är närvarande (Collin et al., 2009). Enligt Fields, Lys och Vincent (2001) kan redovisningsval definieras som alla val vars primära syfte är att påverka resultatet av redovisningen på ett särskilt sätt, vilket inkluderar

finansiella rapporter, skatteåterbäring med mera. Fields et al. (2001) menar att exempel på redovisningsval kan vara val för hur mycket frivillig information som ska lämnas, timingen för när nya standarder ska börja gälla samt hur den subjektiva bedömningen vid till exempel nedskrivning av goodwill ska genomföras. Det är även val som genomförs för att direkt påverka finansiell information från redovisningen (eng. accounting numbers). Exempel på sådana val är att öka produktionen för att minska kostnaden per såld enhet genom att den fasta kostnaden fördelas över flera enheter eller att minska utgifterna för forskning och utveckling för att öka resultatet. Chefernas avsikt är det som är avgörande för denna definition av redovisningsval, det vill säga om drivkraften bakom beslutet är att påverka resultatet av redovisningen eller om drivkraften härrör från andra motiv. Vid forskning om redovisningsval är den stora frågan huruvida redovisning är viktigt. Det är de imperfekta och ofullständiga marknader som existerar idag som skapar efterfrågan för redovisning och redovisningsregler. Denna efterfrågan visar att redovisningsavslöjanden och redovisningsbaserade kontrakt är ett effektivt sätt att hantera marknadsimperfektioner (Fields et al., 2001; Holthausen och

Leftwich, 1983).

I positiv redovisningsteori antas det att redovisningen är en del av det kontrakt som finns mellan principalen och agenten (Collin et al., 2009). Parterna enas om vilka redovisningsval som kan göras och användningen av de accepterade valen övervakas av de externa revisorerna (Collin et al., 2009; Watts och Zimmerman, 1990). Det antas även att det finns en skillnad mellan agenten och principalen genom att bedömningen av redovisningsvalen endast tilldelas agenten (Collin et al., 2009; Watts och Zimmerman, 1990). Agenten kommer att agera egenintresserat och vinstmaximerande. Forskning inom positiv redovisningsteori har visat att det främst finns tre faktorer som påverkar agentens val. Dessa tre faktorer är att agenten kommer att föredra redovisningsval som ökar agentens kompensationer, ökar agentens egna godtycke genom att skydda låneavtal samt att undvika politiskt tryck på organisationen genom misstänksamma vinster. De tre faktorerna bildade hypoteserna inom positiv

redovisningsteori (Collin et al., 2009). Forskning har främst hittat stöd för bonushypotesen, lite för hypotesen om politisk påverkan och endast ett svagt stöd för skuldhypotesen (Bowen et al., 1981; Collin et al., 2009; Fields, Noreen och Lacey, 2001; Holthausen, 1981).

2.2.1 Bonussystem

Det är populärt hos företag att använda resultatbaserade bonusprogram för att belöna sin ledning (Healy, 1985). En huvudkomponent inom ledningskompensation är incitamentet för planerad inkomst (bonus), dessa planer är baserade på redovisningens resultat (Watts och Zimmerman, 1978). I Watts och Zimmermans (1978) artikel beskrivs en undersökning som har genomförts på 52 företag, i den undersökningen indikerar majoriteten av företagen att de formellt integrerar redovisningsresultatet i kompensationsplanen. Vilket innebär att

bonusprogram skapar incitament för ledningen att välja redovisningsförfaranden som maximerar värdet på deras bonusutdelningar (Guidry, Leone och Rock, 1999; Healy, 1985). Detta skulle dock leda till minskade kassaflöden och en fallande aktiekurs. Så länge som nuvärdet av incitamentinkomst efter skatt per chef är större än nedgången för varje förvaltares

portfölj förväntas ledningen gynna en sådan redovisningsförändring (Healy, 1985; Watts och Zimmerman, 1978).

Finansiell information från redovisningen används i ledningens bonusavtal vilket antas minska agentkostnaderna (Smith och Watts, 1982). Användningen av finansiell information i bonusplaner skapade möjlighet för ledningen att påverka sin inkomst genom redovisningen vilket i sin tur ledde till att redovisningsforskare började använda den tillämpningen för att förklara valet av redovisning (Watts och Zimmerman, 1990). Om ledningen vet vilken redovisningsmetod som bäst motiverar medarbetarna förväntar sig avtalsparterna att

ledningen är diskretionära kring finansiell information från redovisningen. Däremot förväntar forskarna Watts och Zimmerman (1990) att det finns en viss restriktion på ledningens

diskretion om den finansiella informationen från redovisningen, men att viss diskretion finns kvar (Watts och Zimmerman, 1978). När ledningen utövar denna diskretion kan det bero på att:

1. den utövade diskretionen uppmuntrar alla avtalsparternas intressen, eller

2. den utövade diskretionen gör att ledningen på bekostnad av de andra avtalsparterna får det bättre ställt. Om ledningen väljer att utöva diskretion för deras fördel och att diskretionen har förmögenhets-distribuerande effekter mellan de avtalsslutande

parterna då menar Watts och Zimmerman (1990) att de agerar opportunistiskt (Guidry, Leone och Rock, 1999; Healy, 1985; Watts och Zimmerman, 1990).

Det finns tidigare tester av bonushypotesen som enligt Watts och Zimmerman (1990) inte är särskilt kraftfulla tester av teorin då de förlitar sig på förenklingar av teorin som inte är lämpliga i de flesta fall. En bonusplan ger inte alltid ledningen incitament att öka resultatet. Är företagets resultat under den miniminivå som krävs för att bonusen ska betalas ut, har ledningen incitament för att minska resultatet under året då inga bonusar lär betalas ut. Vid ett sådant redovisningsval ökar chansen för högre vinst under kommande år och därmed ökar chansen för framtida bonusar. Genom att använda bonusplandetaljer identifieras situationer där ledningen förväntas minska resultatet, Healys (1985) test omfattar olika typer av

manipulation. Hans resultat överensstämmer med att ledningen manipulerar nettotillägg för att påverka deras bonus (Gaver, Gaver och Austin, 1995; Watts och Zimmerman, 1990).

Watts och Zimmerman (1978) påstår att ledningen maximerar sina bonusar genom att alltid välja inkomstökande redovisningsprinciper medans Healy (1985) menar att bonusplaner också kan ge incitament till att minska rapporterade resultat. Healys studie är omtalad och anmärkningsvärd eftersom han är den första att integrera de definitioner och parametrar som faktiskt används i bonusavtal (Gaver et al., 1995). Healy (1985) antar att varje ledning observerar resultatet innan beslut tas och de fattar antingen inkomstökande eller

inkomstminskande beslut baserat på dennes incitament. Många företag fördelar medel till en “bonuspool” som är baserad på faktisk prestanda. Inga medel avsätts till bonuspoolen om den faktiska prestationen ligger under den nedre gränsen. Konsekvenserna av detta är:

1. att när inkomsten är tillräckligt långt under den nedre gränsen eller tillräckligt högt över den övre gränsen kommer ledningen att göra inkomstminskade periodiseringar i väntan på att öka sannolikheten för att få bonus i framtiden.

2. när inkomsten faller mellan den övre och nedre gränsen eller är tillräckligt nära den nedre gränsen kommer ledningen att göra inkomstökande periodiseringar. Healy menar att det är mer negativt för en ledning som agerar diskretionärt kring

bonusrelaterade incitament att redovisa en minskad vinst än för ledningen att redovisa en ökad vinst (Healy, 1985).

Healy (1985) påstår att chefer på högre nivå manipulerar resultatet för att maximera sina kortfristiga bonusar medan chefer på seniornivå oftast får ersättning i form av aktieoptioner då de vanligtvis äger aktier i företaget. Vilket innebär att om seniora chefer vill påverka värdet på aktierna och de högre cheferna vill påverka resultatet kan de sträva efter olika hanteringsstrategier (Healy, 1985). Det finns dock studier som motsäger sig Healys arbete, de menar på att de inte finner några bevis på att ledningen manipulerar resultatet för att påverka bonusplaner. Dessa studier påstår att deras bevis ger en viss försiktighet mot att acceptera den allmänna uppfattningen att företagsledare konsekvent manipulerar resultatet för att maximera värdet på bonusar (Gaver et al., 1995; Holthausen, Larcker och Sloan, 1996).

Hypotesen för bonusplaner innefattar att företag med bonusplaner är mer troliga att använda redovisningsmetoder som ökar den redovisade inkomsten för den aktuella perioden. Ett sådant val kommer troligen öka nuvärdet av bonusar. I flertalet studier finns resultat som

överensstämmer med denna hypotes (Guidry, Leone och Rock, 1999; Healy, 1985; Kabir, 2010; Watts och Zimmerman, 1990). Detta gör att studiens första hypotes blir som följande:

H1: Finns bonusavtal som baseras på företagets resultat kommer ledningen välja att minska goodwillnedskrivningar.

2.2.2 Politisk påverkan

Politiska kostnader inkluderar alla förväntade kostnader som påförts ett företag från potentiella ogynnsamma politiska åtgärder som omfattar reglering, statliga subventioner, skatter, taxor med mera (Godfrey och Koh, 2009; Watts och Zimmerman 1978). Vinster hos företag under perioder då det sker en ovanlig ökning i priser på konsumentprodukter skapar ett intresse hos allmänheten och hos politiker (Han och Wang, 1998; Watts och Zimmerman, 1976). Enligt Watts och Zimmerman (1976) är konsumentproduktföretag med snabba

prisökningar mer politiskt mottagliga än andra företag och de är därför mer sannolika att ändra redovisningsmetoder för att minska rapporterade vinster.

Hypotesen om politisk kostnad förutspår att större företag snarare än små företag är mer benägna att använda redovisningsval som minskar rapporterade vinster. Storleken är en variabel som kan representera den politiska uppmärksamheten ett företag får. Antagandet i denna hypotes är att det är kostsamt för intressenter att vara välinformerade om företagets vinster. Kostnaden för information och övervakning ger ledningen incitament att utöva diskretion över redovisningen och de inblandade parterna nöjer sig med att resultatet som redovisas är av rimlig storlek (Godfrey och Koh, 2009; Watts och Zimmerman, 1990). Att använda företagets storlek som en representant för företagets politiska kostnad har fått

kritik. Zmijewski och Hagerman (1981) menar att antagandet som används i den politiska kostnadshypotesen bara håller för de allra största bolagen. Ball och Foster (1982) menar även att företagets storlek representerar vilken bransch som bolagen tillhör. Watts och Zimmerman (1990) erkänner att det kan uppstå svårigheter genom att använda ett företags storlek för att representera den politiska kostnaden. Dock menar Watts och Zimmerman (1990) ändå att det finns en stor koppling mellan företagets storlek och resultatminskande redovisningsmetoder. Samtidigt påstår de att det inte finns någon annan teori än hypotesen om politisk kostnad som förklarar sambandet mellan företagens storlek och redovisningsval (Watts och Zimmerman, 1990).

Han och Wang (1998) undersökte redovisningsval hos oljebolag i samband med Gulfkrisen 1990. Deras resultat visar att oljebolag som antogs skulle tjäna på krisen valde

redovisningsmetoder som minskade deras vinster (Han och Wang, 1998). Wong (1988) kommer i sin studie fram till att redovisningsvalet av exportskattekrediter är relaterat till företagens politiska kostnader. Företag som får väsentliga mängder exportskattekrediter och som därav får låga skattesatser har kritiserats genom tiderna då det anses att de inte tar sin del av skattetrycket. Stora företag är på grund av sin synlighet utsatta för allmän uppmärksamhet, för att minimera den offentliga utsattheten antas det att dessa företag använder metoden ‘kredit till försäljning’ för att redogöra exportskattekrediterna och därmed höja de rapporterade skattesatserna till en nivå jämförbar med företag som inte är lika politiskt känsliga (Wong, 1988).

Enligt Ball och Foster (1982) använder sig flera forskare av företagets storlek för att operationalisera konceptet politiska kostnader. Ball och Foster (1982) och Bowen, Noreen och Lacey (1981) menar att företagets storlek på egen hand inte kan beskriva ett företags politiska kostnader. Det påpekas att forskare måste utveckla bättre representationer för politiska kostnader (Holthausen och Leftwich, 1983; Watts och Zimmerman, 1976). Watts och Zimmerman (1978) menar att hur mycket politiska kostnader ett företag har till stor del beror på hur stort företaget är. Företagets storlek kan ge upphov till många underliggande företags attribut (Ball och Foster, 1982; Godfrey och Koh, 2009). Trots detta kan företagets storlek ses som en bra företrädare för ett företags synlighet och deras exponering för

potentiella politiska kostnader (Godfrey och Koh, 2009). Storleken har också kapacitet att kontrollera andra faktorer som kvalitén på juridiska och ekonomiska tjänster eller eventuella stordriftsfördelar i verksamheten (Godfrey och Koh, 2009).

Tillsynsmyndigheter ger stramare begränsningar till företag som rapporterar högre resultat. Mindre företag har lättare att undkomma dessa begränsningar då tillsynsmyndigheterna tenderar att fokusera på stora igenkännbara företag för att få de största politiska fördelarna. Vilket leder till att företag strävar efter att redovisa lägre resultat för att undvika politisk uppmärksamhet (Daley och Vigeland, 1983; Godfrey och Koh, 2009; Watts och Zimmerman, 1978). Detta gör att studiens andra hypotes blir som följande:

H2: Företag som är utsatta för politisk påverkan kommer välja att öka goodwillnedskrivningar för att minska företagets resultat.

2.2.3 Skulder

Skuldhypotesen introducerades först inom konkurs- och agentkostnader. Agentkostnaderna var speciellt intressant för redovisare då redovisningen tycktes spela en roll i att förminska dem (Watts och Zimmerman, 1990). Skuldavtal i sig syftar till att minska ett dysfunktionellt beteende genom att använda finansiell information från redovisningen (Leftwich 1983; Smith och Warner 1979). Redovisningsforskare insåg inblandningen av redovisningsval och började använda finansiell information från redovisningen i skuldkontrakt för att skapa hypoteser om redovisningsval (Watts 1977). Watts och Zimmerman (1990) antar att bokföringsbaserade skuldavtal har högre omförhandlingskostnader än redovisningsbaserade bonusplaner.

Skuldhypotesen förutspår att vid en högre företagsskuld kommer ledningen att använda redovisningsmetoder som ökar resultatet (Watts och Zimmerman, 1990). När ett bolags skuld växer blir villkoren i skuldavtalet mer belastat vilket innebär att bolaget är närmare att bryta skuldavtalet. Detta då skulder påverkar den finansiella informationen som villkoren oftast är uppbyggda med (Kalay 1982). Kreditgivare är troligare att bevilja undantag vid överträdelse av skuldavtalet till bolag med lägre sannolikhet för konkurs och lägre hävstångseffekt (Chen och Wei, 1993). En ledning som utövar diskretion genom att välja inkomstökande

redovisningsmetoder minskar skuldbegränsningar. Ju högre skuldsättningsgrad hos företaget desto mer troligt väljer ledningen inkomstökande metoder (Watts och Zimmerman, 1990). Detta uppstår på grund av att det blir dyrt för företaget att bryta skuldavtalet vilket skapar incitament för ledningen att öka det redovisade resultatet (Dichev och Skinner, 2002). Genom att öka resultatet minskas risken att företaget bryter mot avtalsvillkoren (Dichev och Skinner, 2002; Holthausen och Leftwich, 1983; Smith och Warner, 1979).

Skuldvillkor är avsedda att begränsa ledningen från att delta i investerings- och finansieringsbeslut som minskar värdet på kreditgivarens fordringar och därmed sätter kreditgivaren i en sämre sits. Eftersom avtalet ofta skrivs med stöd av finansiell information från redovisningen och att överträdelse av villkoren är kostsamt kommer företagsledare som är nära att bryta kontraktet göra redovisningsval som ökar företagets resultat. Även om betalningssvårigheter inte kan manipuleras bort med hjälp av olika redovisningsval ger ett högre resultat ett bättre förhandlingsläge för företaget när villkoren i kontraktet ska

omförhandlas (DeFond och Jiambalvo, 1994). Då det är svårt att få fram information om hur skuldavtalen är utformade använder forskare ofta hävstångseffekten (skuld/soliditet) för att representera hur densiteten av skulder ser ut inom företaget (e.g. DeFond och Jiambalvo, 1994; Duke och Hunt, 1990; Press och Weintrop, 1990).

Sweeny (1994) menar att företag som är nära att bryta skuldvillkoren kommer att genomföra resultatökande redovisningsval. Det kan även konstateras att ledningen väljer att byta

redovisningsmetoder, för att försena eventuella överträdelser av skuldkontraktet, när det inte ger en betydande negativ effekt på kassaflödet. En förändring i redovisningsmetoder kan leda till en större negativ effekt för kassaflödet, som exempelvis högre beskattning, vilket ger ledningen incitament till att inte göra denna förändring i redovisningen (Sweeny, 1994).

DeAngelo, DeAngelo och Skinner (1994), ställer sig kritiska mot att företag som är nära att bryta lånevillkoren kommer att göra resultatökande redovisningsval. De menar istället att företagen kommer att göra resultatsänkande val för att minska resultatet ytterligare. Detta för att genom ett lägre resultat påvisa de finansiella svårigheter som företaget har och därmed få bättre lånevillkor på de redan existerande lånen (DeAngelo et al., 1994). Detta får visst stöd av Jaggi och Lee (2002) som menar att ledningar som beviljas undantag från skuldvillkoren kommer att göra resultatökande redovisningsval medan företag som inte blir beviljade undantag kommer att göra resultatsänkande redovisningsval, särskilt när de är oroliga för att skulden kommer att omstruktureras. Jaggi och Lee (2002) menar därför att företag med tillfälliga finansiella svårigheter kommer göra redovisningsval som ökar företagets resultat medan företag med allvarliga finansiella svårigheter kommer göra redovisningsval som minskar resultatet och genom detta förhandla fram bättre lånevillkor.

Det är dyrt för företaget att bryta villkoren i ett skuldavtal. Tidigare forskning visar att företag kommer att undvika att bryta skuldvillkoren genom att göra redovisningsval som ökar

företagets resultat (e.g. Dichev och Skinner, 2002; Holthausen och Leftwich, 1983; Smith och Warner, 1979; Sweeny, 1994; Watts och Zimmerman, 1990). Genom att öka företagets resultat har företagen även en bättre förhandlingsposition när de ska omförhandla

lånevillkoren. Därmed förutspås företag med hög andel skulder att göra redovisningsval som ökar det redovisade resultatet. Detta gör att studiens tredje hypotes blir som följande:

H3: Företag som har en hög andel skulder kommer välja att minska goodwillnedskrivningar för att öka företagets resultat.

3. Metod

3.1 Forskningsdesign

Syftet med denna studie var att undersöka hur nedskrivningar av goodwill kan förklaras genom det opportunistiska beteendet som beskrivs i positiv redovisningsteori. Positiv redovisningsteori utgår från tre hypoteser som förklarar sambandet mellan olika

redovisningsval och incitament från ledningen (Watts och Zimmerman, 1990). Då forskning inom positiv redovisningsteori utgår från hypoteser är traditionen inom teorin att genomföra kvantitativa studier. Enligt Zyphur och Pierides (2017) är kvantitativ metod bäst lämpad vid hypotesprövningar. Därför genomfördes denna studie med en kvantitativ metod. Studien har utifrån tidigare forskning utvecklat hypoteserna inom positiv redovisningsteori för att undersöka redovisningsval kring goodwillnedskrivningar. Denna studie har använt ett

tillvägagångssätt som utgår ifrån tidigare forskning för att urskilja ett problem vilket benämns som en deduktiv forskningsansats enligt Bitektine (2008). All data som användes i denna studie hämtades från publicerade årsredovisningar. Därav får denna studie anses som en dokumentstudie då använd data är framställd av annan än skribenterna av denna studie (Bryman och Bell, 2011). Undersökningsmetoden i denna studie benämns som en

tvärsnittsdesign då datan för samtliga i populationen samlades in för en viss tidpunkt, det vill säga redovisningsåret 2018.

3.2 Teoretiska utgångspunkter

Studien inleddes med en litteraturundersökning gällande goodwill och

goodwillnedskrivningar för att få en djupare förståelse inom ämnet. För att finna litteratur till denna studie användes sökorden “Goodwill impairment”, “Goodwill”, “IFRS”, “Positive accounting theory”, “Bonus systems”, “Bonus plan”, “Accounting-based bonus plans”, “Political costs”, “Dept contracting”, “Debt covenant”, “Accounting choice”, “Earnings management”, “Management compensation”. Sökmotorerna som användes var Google Scholar, ABI/INFORM Global samt Primo via Mälardalens Högskolas bibliotek. Denna studie avsåg att utveckla forskningen inom goodwill genom att hitta en förklaring till redovisningen av goodwillnedskrivningar. En teori som används för att förklara

redovisningsval är positiv redovisningsteori därav påbörjades en litteraturundersökning kring denna teori då den ansågs lämplig för denna studie. Det upptäcktes vid litteratursökningen att det fanns få studier som undersökt om positiv redovisningsteori kan förklara redovisningen av goodwillnedskrivningar. Därför blev studiens syfte att bidra till forskningen om

goodwillnedskrivningar med hjälp av positiv redovisningsteori. Med stöd av positiv redovisningsteori formulerades därefter studiens hypoteser. Positiv redovisningsteori är ett relativt väl studerat område vilket gjorde att sökningarna gav många träffar. Forskning kring positiv redovisningsteori är främst utförd innan år 2000 vilket gjorde det svårt att finna nyare studier. Det gick med enkelhet att finna nyare forskning kring goodwill då mycket forskning har genomförts sedan införandet av IFRS och US GAAP.

3.3 Den svenska kontexten

Vid litteratursökningen återfanns få vetenskapliga artiklar om studier utförda på den

europeiska samt den svenska marknaden (e.g. AbuGhazaleh et al., 2011; Collin et al., 2009). De flesta studier är genomförda på den amerikanska marknaden (e.g. Godfrey och Koh, 2009; Li och Sloan, 2017; Ramanna, 2008; Ramanna och Watts 2012), vilket regleras av andra standarder utförda av FASB. Det har visat sig vid litteratursökningen att standarderna gällande goodwillnedskrivningar liknar varandra på den europeiska och amerikanska marknaden. Då det enligt Broberg et al. (2011) finns en stark koppling mellan redovisning och beskattning är Sverige ett land som kan använda redovisningsval för att begränsa den politiska kostnaden för företaget. Detta gör den svenska marknaden till en intressant marknad att studera genom positiv redovisningsteorin.

3.4 Urval

Datainsamlingen utgick från bolag registrerade på aktiebörsen Nasdaq Nordic i Sverige. Nasdaq Nordic är den nordiska börslistan där noterade bolag i Sverige, Finland, Danmark och Island samlas (Booth, Martikainen & Tse, 1997). Beroende på bolagens marknadsvärde på de noterade aktierna delas börsen upp i tre listor, Small Cap, Mid Cap och Large Cap, dessa listor finns representerade i respektive land (Nasdaq, 2020). På Small Cap listan finns bolag med ett börsvärde som understiger 150 miljoner euro, på Mid Cap listan finns bolag med ett börsvärde mellan 150 miljoner euro och 1 miljard euro och på Large Cap listan ska börsvärdet vara minst 1 miljard euro. Börsvärdet är förknippat med bolagets omsättning (DeAngelo, 1986; Gaver et al., 1995). Variation i omsättningen har en betydelse för denna studie då omsättningen används vid operationalisering av politisk kostnad och därav studerades alla bolag listade på både Small Cap och Large Cap för att få en större variation. Studiens databas bestod av 208 bolag (se bilaga 5) varav 105 var registrerade på Small Cap och 103 var

registrerade på Large Cap, det uppstod ett bortfall på 73 bolag, varav 47 av bolagen inte hade någon redovisad goodwill. Det resterande bortfallet på 26 stycken bolag berodde på att vissa redovisade efter andra standarder och valutor. Detta gjorde att studien totalt undersökte 135 stycken bolag, varav 68 stycken var registrerade på Large Cap och 67 stycken var registrerade på Small Cap.

3.5 Datainsamling

Datan i denna studie samlades in från bolagens årsredovisningar för räkenskapsåret 2018. För att skapa en bild som avspeglade nuläget på bästa sätt användes 2018 års årsredovisningar, detta då dessa var de senaste årsredovisningar som fanns publicerade hos alla bolagen. Positiv redovisningsteori utgår från ett kortsiktigt perspektiv (Watts och Zimmerman, 1990) och därför valde denna studie att enbart studera ett räkenskapsår. All data som användes i denna studie grundar sig på sekundärdata. Årsredovisningarna hämtades från databasen Retriever Business som fanns tillgänglig genom biblioteket på Mälardalens Högskola (MDH). På Nasdaq Nordic fanns en sammanställning av listorna där det gick att utläsa vilka bolag som var registrerade på respektive lista. Utifrån denna sammanställning utfördes sökningar i Retriever Business genom att söka på respektive bolags firma och därigenom få åtkomst till årsredovisningarna. I balansräkningen återfanns den totala summan av goodwill som bolagen

redovisade samt bolagens skulder. Kontrollvariabeln tillgångar gick även att utläsas från balansräkningen. Omsättningen hämtades från bolagens resultaträkning. Under noter i årsredovisningarna gick det att finna information om eventuella bonussystem samt

goodwillnedskrivningar. Detta var en mer tidskrävande process då denna information i de flesta fallen återfanns i löpande text. På Retriever Business återfanns bolagens soliditet samt vilket revisionsbolag respektive bolag använde. Kontrollvariabeln bransch hämtades från Nasdaq Nordic. Ett Excel-dokument användes för att skapa en överskådlig bild över den data som samlades in. Information samlades in om alla de 208 bolagen för att säkerställa att det inte skulle bli fler bortfall än nödvändigt. Efter insamlingen av datan sattes kraven för denna studie att bolagen måste redovisa i svenska kronor, enligt IFRS samt redovisa goodwill. Dessa krav var det som ledde till studiens bortfall i urvalet.

3.5.1 Databearbetning

Informationen kring variablerna samlades in samtidigt och för att säkerställa att ingen data skulle försvinna under bearbetningsprocessen användes en Excel-mall där de olika variablerna sammanställdes. I Excel-mallen skapades kolumner för varje bolag och rader till de olika variablerna, vilket gjorde det enkelt att få en överblick över den insamlade datan. Vidare när all data var insamlad överfördes filen till statistikprogrammet R Commander. I R Commander användes datan för att studera hur de oberoende variablerna påverkade den beroende

variabeln. Detta gjordes genom en regressionsanalys som visade sambandet mellan den beroende variabeln och de oberoende variablerna. Det genomfördes en multipel

regressionsanalys för varje hypotes, vilket tillät studien att se hur hög förklaringsgrad den oberoende variabeln hade på den beroende variabeln (Marill, 2008). Vidare genomfördes en regressionsanalys där alla hypoteser testades samtidigt. Vid varje regressionsanalys

inkluderades kontrollvariabler för att undvika att dra felaktiga slutsatser om huvudsambandet. En korrelationsanalys genomfördes för att förstå hur starkt sambandet var mellan variablerna. Sambandet mellan variablerna visades genom en korrelationskoefficient som antog ett värde mellan minus ett (-1) och ett (1), värdet minus ett (-1) innebar ett perfekt negativt samband och värdet ett (1) innebar ett perfekt positivt samband. Visade korrelationskoefficienten på värdet noll eller nära noll utgjordes inget eller ett svagt samband mellan variablerna (Lind et al., 2015). Ett separat 95 procentigt konfidensintervall genomfördes där kontrollvariablerna medräknades för att ta hänsyn till deras påverkan. För att skapa en bättre visuell uppfattning skapades ett spridningsdiagram för två av de tre hypoteserna (se bilaga 1). Den tredje hypotesen bygger på dummyvariabler och därmed är ett spridningsdiagram inte behjälpligt. Spridningsdiagrammet användes även för att upptäcka eventuell heteroskedasticitet. Vilket enligt Zhao, Chen och Zhang (2018) innebär att det kan förekomma stora skillnader mellan observationerna som då skapar extremvärden. Det skapades ett låddiagram för att identifiera dessa extremvärden och därmed kunna exkludera dem och skapa ytterligare en

regressionsanalys. För den tredje hypotesen skapades ett histogram för att få en överblick över antalet bolag (se bilaga 2). Med anledning att kunna bevisa studiens hypoteser användes en signifikansnivå på 0,05.

3.6 Operationalisering

Inom positiv redovisningsteori beskrivs tre hypoteser som baseras på bonussystem, politik samt skuld. Denna studie utvecklade dessa hypoteser och använde variablerna bonussystem, omsättning samt hävstångseffekt som representanter för de oberoende variablerna. Studiens beroende variabel var goodwillnedskrivningar. För att säkerställa att det var förändringen i den oberoende variabeln som påverkade variationen i den beroende variabeln har

kontrollvariabler använts. De olika variablerna togs fram och mättes på ett sätt som var lämpligt för denna studie samt i enlighet med tidigare forskning.

3.6.1 Beroende variabel: Goodwillnedskrivningar

Goodwillnedskrivningar är denna studies beroende variabel, vilket innebär att det är denna variabel som antas påverkas av de övriga variablerna (oberoende variabler) i denna studie. En nedskrivning av goodwill redovisas som en kostnad i resultaträkningen och beroende på hur företaget väljer att bedöma nedskrivningsbehovet är nedskrivningar av goodwill ett

redovisningsval som kan påverka resultatet märkbart (Gauffin och Nilsson, 2020). Inom positiv redovisningsteorin antas det vara den ekonomiska konsekvensen som motiverar redovisningsvalet (Collin et al., 2009; Holthausen och Leftwich, 1983; Watts och Zimmerman, 1990). För att beräkna den tänkta variabeln kommer storleken på

nedskrivningen beräknas i procent genom att nedskrivningen av goodwill jämförs med den totala goodwillen (nedskrivning/goodwill). Detta gör att goodwillnedskrivningar är en kontinuerlig variabel, då formeln tillåter att variabeln kan ta vilka värden som helst.

(𝑁𝑒𝑑𝑠𝑘𝑟𝑖𝑣𝑛𝑖𝑛𝑔 𝑎𝑣 𝑔𝑜𝑜𝑑𝑤𝑖𝑙𝑙

𝑡𝑜𝑡𝑎𝑙 𝑔𝑜𝑜𝑑𝑤𝑖𝑙𝑙 ) ∗ 100 = 𝑔𝑜𝑜𝑑𝑤𝑖𝑙𝑙𝑛𝑒𝑑𝑠𝑘𝑟𝑖𝑣𝑛𝑖𝑛𝑔 𝑖 𝑝𝑟𝑜𝑐𝑒𝑛𝑡

Innehållsförteckning

Hittade inga poster för innehållsförteckning.

Figur 1: Studiens hypoteser (Egen bearbetning)

Figur 1: Studiens hypoteser (Egen bearbetning)

Omsättning

Goodwillnedskrivningar Bonusplan Hävstång

3.6.2 Oberoende variabler

3.6.2.1 Bonussystem

Om företag använder sig av bonussystem går det att utläsas från årsredovisningen, dessa uppgifter återfinns i noter. Inom positiv redovisningsteori antas det att om det finns

bonussystem som påverkas av bolagets resultat kommer ledningen att göra redovisningsval som ökar bolagets vinst (Watts och Zimmerman, 1978). Företag som använder sig av bonusprogram öppnar upp möjligheten för ledningen att välja redovisningsstrategier som maximerar värdet på deras bonusutdelningar (Guidry, Leone och Rock, 1999; Healy, 1985). Chefer med en högre position vill maximera sina bonusar kortsiktigt vilket uppnås genom att öka resultatet. Bonusar kan även förekomma i form av aktieoptioner som baseras på bolagets aktier (Healy, 1985). För att öka värdet på aktierna krävs det att bolaget påvisar ett bra resultat (DeAngelo, 1986; Gaver et al., 1995). Vilket leder till att de olika bonussystemen i denna studie kommer värderas genom en dikotom procedur som innebär att de olika bonussystemen värderas likvärdigt då båda dessa system bygger på företagens resultat, bonussystem blir därmed en diskret variabel. Detta gör att variabeln bonussystem kan studeras med hjälp av dummyvariabel, dessa används när det enbart finns två utfall och för att göra kvalitativa variabler mätbara i en linjär regressionsanalys (Lind et al., 2015). Denna metod har använts av flera tidigare forskare i liknande studier (e.g. Cooke, 1989; Meek, Roberts och Gray, 2000; Naser & Nuseibeh, 2003). Finns bonussystem kommer det värderas som värde ett (1) saknas bonussystem värderas det som värdet noll (0). Denna studie har valt att bortse från långsiktiga incitamentsprogram då positiv redovisningsteori menar att det är på kort sikt som ledningen kommer försöka maximera sina bonusar (Watts och Zimmerman, 1990). Genom att studera bolagets bonussystem skapas förståelse ifall incitament finns för att minska eller öka nedskrivningarna av goodwill.

3.6.2.2 Omsättning

Företag med höga politiska kostnader kommer enligt positiv redovisningsteori att göra redovisningsval som minskar företagets resultat (Watts och Zimmerman, 1976). Positiv redovisningsteori förutspår att större företag har en högre politisk kostnad än vad små företag har och större företag är därmed mer benägna att använda redovisningsval som minskar den rapporterade vinsten (Watts och Zimmerman, 1990). Detta stöds av flera forskare som menar att stora företag utsätts för mer uppmärksamhet av allmänheten på grund av deras storlek, detta innebär en högre politisk kostnad (Ball och Foster, 1982; Bowen et al., 1981; Godfrey och Koh, 2009; Watts och Zimmerman, 1976, 1990; Wong, 1988). Vilket gör att storleken är en variabel som i denna studie representerar den politiska uppmärksamheten ett företag får. Flera tidigare forskare har använt sig av ett företags omsättning vid beräkning av storleken (e.g. Ball och Foster 1982; Bowen et al., 1981; Watts och Zimmerman, 1978; Zmijewski och Hagerman, 1981), därav kommer denna studie att beräkna de politiska kostnaderna genom företagens omsättning. Vilket gjorde omsättningen till en diskret variabel då bolag endast redovisar omsättningen i heltal i sina årsredovisningar.

3.6.2.3 Hävstångseffekt

Företag som har hög skuldsättningsgrad kommer enligt positiv redovisningsteori att göra redovisningsval som ökar resultatet (Watts och Zimmerman, 1990). Detta på grund av att företag med högre skulder är närmare ansträngningar i skuldavtalen än företag med lägre skulder (Kalay 1982). Det är dyrt för företag att bryta skuldavtalet vilket gör att företagen kommer att försöka undvika detta (Dichev och Skinner, 2002; Holthausen och Leftwich, 1983; Smith och Warner, 1979; Sweeny, 1994; Watts och Zimmerman, 1990). Kreditgivare kan välja att bevilja undantag för överträdelser av skuldavtalet, men undantag beviljas oftast till företag som har lägre sannolikhet för konkurs och lägre hävstångseffekt (Chen och Wei, 1993). Vilket leder till att företag med högre skuldsättningsgrad troligare kommer att välja redovisningsmetoder som ökar resultatet (Chen och Wei, 1993; Watts och Zimmerman, 1990). Vid ett högre resultat minskar risken att företaget bryter mot avtalsvillkoren (Dichev och Skinner, 2002; Holthausen och Leftwich, 1983; Smith och Warner, 1979). Det är svårt att som utomstående få tillgång till information om hur företagens skuldavtal är utformade. Detta leder till att flera forskare anger hävstångseffekten (skuld/soliditet) som en användbar

representant för hur hög skuldsättning ett företag har (e.g. DeFond och Jiambalvo, 1994; Duke och Hunt, 1990; Press och Weintrop, 1990), även denna studie följde traditionen. Detta gör variabeln hävstång till en kontinuerlig variabel.

𝑆𝑘𝑢𝑙𝑑

𝑠𝑜𝑙𝑖𝑑𝑖𝑡𝑒𝑡= ℎä𝑣𝑠𝑡å𝑛𝑔𝑠𝑒𝑓𝑓𝑒𝑘𝑡

3.6.3 Kontrollvariabler

3.6.3.1 Revisionsbyrå

Falkman och Tagesson (2008) menar att revisorer har stor påverkan på hur bolag väljer att tillämpa olika redovisningsstandarder. Revisorer i Sverige har möjligheten att påverka bolagen genom deras revisionsberättelse, vilket innebär att bolagen har incitament att följa revisorns rekommendationer. Olika revisionsbolag har olika företagskulturer vilket kan innebära att revisorerna influerar sina kunder mot deras företagskultur. Därför kan skillnader i redovisningen uppstå till följd av vilket revisionsbolag som hanterar revisionen (Broberg et al. 2011; Collin, Smith, Umans, Broberg och Tagesson, 2013; Falkman och Tagesson, 2008). Denna studie kommer därmed att ta hänsyn till vilket revisionsbolag som har använts. Revisionsbolagen kodades om till dummyvariabler och användes som en kontrollvariabel i denna studie. De revisionsbolag som användes var PWC, KPMG, DELOITTE, EY och ANNAT. Varje revisionsbolag betraktades som en egen dummyvariabel och det

revisionsbolag som företaget använde fick värde ett (1) och de andra revisionsbolagen som inte användes fick värde noll (0).

3.6.3.2 Bransch

Enligt Broberg et al. (2011) och Collin et al. (2013) kan branschtillhörigheten skapa praxis för hur bolag väljer att redovisa. Vilket innebär att redovisningen kan skilja sig mellan olika branscher. Detta stöds av flera tidigare studier (e.g. Ball och Foster, 1982; Falkman och Tagesson, 2008; Han och Wang, 1998) då hypotesprövning endast förekommit inom samma

bransch. Denna studie har även tagit hänsyn till branschtillhörigheten. För att dela upp populationen i olika branscher användes Nasdaq Nordics branschindelning. Total finns tio branscher, de består av Financial, Industrials, Health Care, Consumer Service, Consumer Goods, Technology, Telecommunications, Utilities, Gas and Oil och Materials (Nasdaq Nordic, 2020). Dessa kodades om till dummyvariabler, den bransch som bolaget tillhörde fick värde ett (1) och de resterande branscherna fick då värde noll (0).

3.6.3.3 Summan på totala tillgångar

Enligt Watts och Zimmerman (1978) är ett företags storlek en variabel som kan påverka alla variabler. Storlek kan mätas på olika sätt, ett sätt är att mäta företagens tillgångar (Watts och Zimmerman, 1978). Tidigare studier har använt tillgångar som en storleksvariabel (e.g. Godfrey & Koh, 2009; Watts och Zimmerman, 1978) Storleken på ett företag är starkt

relaterat till ledningens handlingsförmåga (Finkelstein & Boyd, 1998; Watts och Zimmerman, 1978), därför har denna studie valt att använda storleken på totala tillgångar som en

kontrollvariabel.

3.7 Metodreflektion

Studiens litteratur baseras främst på vetenskapliga artiklar, då de är skrivna av forskare och granskade innan publicering i pålitliga tidskrifter (eng. Journals) ansågs de som trovärdiga källor. Flera av studiens vetenskapliga artiklar är publicerade under 70-, 80- och 90-talet och betraktas därför som äldre. Dessa källor är grunden för teorin som studien bygger på och anses relevanta då även nyare artiklar refererar till dessa källor. Andra källor i denna studie var även internationella standarder publicerade av IASB, vilket också får anses som pålitliga källor. Dessa källor har använts för att öka trovärdigheten samt tillförlitligheten av denna studie. Majoriteten av forskningen är utförd på den amerikanska marknaden som regleras av FASB, då standarderna ansågs likvärdiga innebar det att den amerikanska litteraturen kunde användas på ett tillförlitligt sätt. En tvärsnittsdesign ansågs även lämplig för denna studie. Den främsta kritiken mot tvärsnittsdesign är att variablerna inte är hållbara över tid (Bryman och Bell, 2011), genom att använda information från publicerade årsredovisningar kan inte variablerna ändras för det specifika året som studerades. Vilket innebär att en tvärsnittsdesign kunde användas utan förhinder i denna studie.

3.7.1 Validitet

Ledningens opportunism har tidigare studerats med hjälp av positiv redovisningsteori (e.g. Collin et al., 2009; Holthausen och Leftwich, 1983; Kabir, 2010; Watts och Zimmerman 1976: 1990). Då positiv redovisningsteori utgår från tre redan formulerade hypoteser har den tidigare forskningen använt sig av liknande variabler för att testa hypoteserna (e.g. Ball och Foster 1982; Bowen et al., 1981; DeFond och Jiambalvo, 1994; Duke och Hunt, 1990; Press och Weintrop, 1990; Watts och Zimmerman, 1978; Zmijewski och Hagerman, 1981).

Variablerna är därmed väl beprövade som representanter för ledningens olika incitament och är därför relevanta i det sammanhang som denna studie avser att undersöka. Denna studie har använt samma representanter som tidigare forskning för att förklara ledningens incitament vilket stärker denna studies validitet. Datainsamlingstekniken som studien använde var att