”DOES SIZE MATTER?”

En kvalitativ undersökning om påverkande faktorer gällande styrmedel i småföretag

”DOES SIZE MATTER?”

A qualitative study of factors affecting economic instruments in small businesses

Martina Holm Adam Thorstensson

Emma Wijk

Självständigt arbete i form av en vetenskaplig uppsats, 15 hp.

Självständigt arbetet inför: Kandidatexamen i företagsekonomi med inriktning mot informationsteknik

Handledare : Jean-Charles Languilaire Våren 2014

Förord

Vi vill börja med att tacka personer som på ett eller annat sätt bidragit till denna uppsats. Först och främst respondenterna på fallföretagen Graniten Engineering AB och Rörmontören Syd AB för att ni avvarat tid för att delta i intervju, ert engagemang och att ni delat med er av era gedigna kunskaper och åsikter. Pilotföretaget, Staffanstorps Gästis som gjorde det möjligt för oss att förbereda och testa våra intervjufrågor. Vår handledare Jean-Charles Languilaire som väglett, stöttat och gett oss konstruktiv kritik under hela processen. Slutligen familj och vänner som stöttat och stått ut med oss under denna tid.

Tack!

Malmö, 2 juni 2014

Sammanfattning

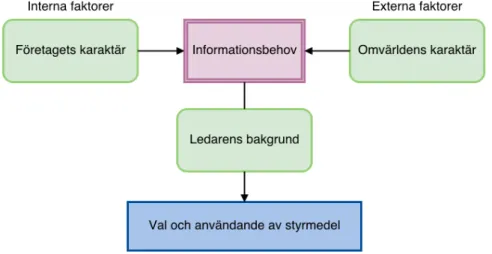

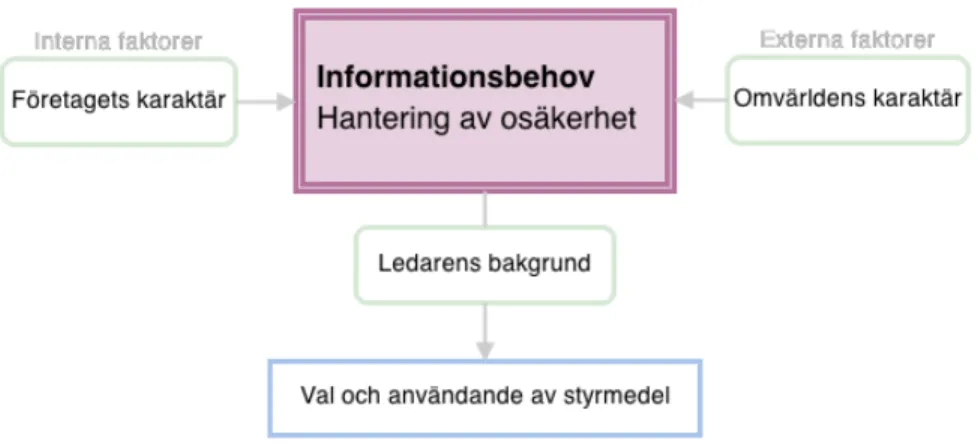

För att upprätthålla en ekonomisk hållbarhet inom ett företag krävs ett ansvarsfullt företagande inom organisationer vilket skapar behov av ett systematiskt arbetssätt med ekonomiska styrmedel. Olika styrmedel kan vara relevanta för olika syften, varför valet och användandet av dem är kritiskt att studera. Studien undersöker därför genom en komparativ fallstudie vilka faktorer som påverkar valet och användandet av styrmedel i småföretag i Sverige. Undersökningen resulterar i ett antal faktorer som enligt fallföretagen påverkar hur besluten om styrmedel tas. Dessa faktorer ligger som grund för den modell som skapats. Modellen visar att informationsbehovet hos ledaren är det som påverkar hur valet och användandet sker samt att behovet förändras beroende på företagets och omvärldens karaktär tillsammans med ledarens bakgrund.

Nyckelord: Styrmedel, ekonomisk hållbarhet, småföretag, informella styrmedel, formella styrmedel, ekonomistyrning

Abstract

Maintaining economic sustainability within a company requires a responsible business organization that creates the need for a systematic approach to economic instruments. Different instruments may be relevant for different purposes and therefor the choice and use of them is critical to study. The study examines, through a comparative case study which factors influence the choice and use of economic instruments in small businesses in Sweden. The survey results in a number of factors that, in the studied companies affects how decisions on financial instruments are made. These factors form the basis of the model created. The model shows that the informational needs of the leader is what influences how the selection and use takes place, and that need is changing depending on the company and the external characteristics along with the background of the leaders.

Keywords: Economic instruments, economic responsibilities, small businesses, informal economic instruments, formal economic instruments, financial management, accounting management

Innehållsförteckning

1 Inledning ... 1

1.1 Ekonomistyrning och styrmedel... 1

1.2 Användning av styrmedel i små och stora företag ... 2

1.3 Vilka faktorer påverkar i Sverige? ... 4

1.4 Syfte och forskningsfrågor... 5

2 Metodologi ... 6

2.1 Syn på verklighet och kunskap ... 6

2.2 Forskningsdesign ... 7

2.2.1 Undersökningsdesign - en fallstudie... 7

2.2.2 Kvalitativ data... 8

2.2.3 Kvalitativ ansats ... 8

2.2.4 Rollen av ett iterativt förhållningssätt till teorin... 8

2.2.5 Summering av forskningsdesignen... 9

3 Metod ... 10

3.1 Val av företag ... 10 3.1.1 Förberedande urvalsprocess ... 10 3.1.2 Urval ... 11 3.2 Litteraturundersökning ... 11 3.3 Undersökningsmetoder ... 12 3.3.1 Intervjuer ... 12 3.3.2 Dokumentundersökning... 16 3.4 Ansatsmetod ... 17 3.4.1 Analys av intervjuer... 18 3.4.2 Analys av dokument ... 19 3.5 Säkerställande av kvalitet ... 20 3.5.1 Triangulering ... 20 3.5.2 Kvalitet på undersökningsmetoden ... 20 3.5.3 Etiska ställningstagande ... 224 Graniten Engineering AB ... 24

4.1 Beskrivning... 244.2 Tre påverkande faktorer... 25

4.2.1 Kunskap inom småföretagen begränsar styrmedlen... 25

4.2.2 Styrmedel kostar mer än det smakar för småföretag ... 28

4.2.3 Anpassning av styrmedel till småföretag... 31

4.3 Närhet och intresse - ytterligare påverkande faktorer ... 33

4.3.1 Närhet mellan anställda och ledare i småföretag... 33

4.3.2 Individens intresse och motivation styr valet av styrmedel... 35

5 Rörmontören Syd AB ... 38

5.1 Beskrivning... 38

5.2 Tre påverkande faktorer... 39

5.2.1 Kunskap inom småföretagen begränsar styrmedlen... 39

5.2.2 Styrmedel kostar mer än det smakar för småföretag ... 42

5.2.3 Anpassning av styrmedel till småföretag... 44

5.3 Storleken - en ytterligare påverkande faktor... 45

5.3.1 Informella, personliga styrmedel passar för småföretag ... 45

5.3.2 Ett litet företag upprätthåller en närhet till kunderna ... 46

5.3.3 Pappersprocesser är ett nödvändigt ont i småföretag ... 47

5.4 Summering av Rörmontören Syd ... 47

6 Diskussion kring faktorer som påverkar... 49

6.1 Jämförelse mellan fallföretagen ... 49

6.2 Analys utifrån systemsynsättet... 51

6.2.1 Osäkerhet kräver information... 52

6.2.2 Företagets karaktär ... 54

6.2.3 Omvärldens karaktär... 56

6.2.4 Ledarens bakgrund kunskaper, erfarenhet och intresse... 57

7 Slutsats ... 59

7.1 Påverkande faktorer... 59

7.2 Studiens framtida relevans ... 60

7.3 Förslag på vidare forskning... 61

Källförteckning

Bilaga 1

1

1 Inledning

Ekonomistyrning och styrmedel är centralt för att upprätthålla ett hållbart företagande, men det påvisas problem i vilka möjligheter och utgångslägen småföretag i Sverige har för att välja lämpliga styrmedel. Kapitlet för bland annat en diskussion över hur småföretag väljer mellan olika typer av styrmedel, och vad som kan påverka valet och användandet av dem. Detta med Sverige som ny kontext för ämnet.

1.1 Ekonomistyrning och styrmedel

I en artikel av Carroll (1991) beskrivs fyra aspekter som ett företag måste förhålla sig till för ett ansvarsfullt företagande, dessa är ekonomiska, lagliga, etiska och filantropiska aspekter. Carroll (1991) framhäver den ekonomiska aspekten som extra viktig, och menar att utan ett ekonomiskt ansvarsfullt företagande, finns inte de resurser som krävs för att arbeta med hållbart företagande inom de övriga områdena. Carroll (1991) beskriver alltså ekonomi som den grundläggande aspekten inom hållbarhet. För att kunna driva en organisation med en hållbar ekonomi, behövs det ett systematiskt arbetssätt och Andersson (2013) menar att ekonomistyrning är ett verktyg för detta. Samuelsson (2004) menar att ekonomistyrningen i ett företag kan visa sig i exempelvis beslutsfattande, ansvarsfördelning, planering samt förbättring av aktiviteter och processer. Styrmedel är något som de flesta företag använder för att styra verksamheten mot de ekonomiska målen, och som har en central del i verksamheten. Collis och Jarvis (2002) styrker detta när de i sin undersökning identifierar att majoriteten av de tillfrågade företagen använder styrmedel på något sätt. Cardinal, Sitkin och Long (2004) förklarar också den centrala roll som styrmedel har i alla organisationer, och tar samtidigt upp flera andra forskare som menar att styrmedlen exempelvis kan hjälpa ledningen att styra mot att uppfylla organisationens mål, både ekonomiska och icke ekonomiska.

Vidare delar Samuelsson (2004) upp styrmedel för ekonomistyrning i tre kategorier; formella styrmedel, organisationsstruktur, och mindre formaliserad styrning. Han menar att formella styrmedel bland annat innefattar resultatplanering, produktkalkylering och budgetering. Enligt Samuelsson (2004) rör organisationsstruktur belöningssystem, ansvarsfördelning och organisationsform medan mindre formaliserad styrning, enligt Ax, Johansson och Kullvén (2009), berör företagskultur, lärande samt medarbetarskap. Forskningen (bl.a. Collis & Jarvis, 2002; Cardinal et al., 2004; Falkenberg & Herremans, 1995) gör dock ofta uppdelningen av ekonomistyrning i formella och informella styrmedel. Däremot kan en exakt kategorisering av styrmedel utifrån denna indelning vara svår att göra. Falkenberg och Herremans (1995) studerar på vilket sätt formella eller informella styrmedel påverkar individers etiska beteende, och summerar kringliggande forskning för att definiera formella styrmedel;

“An organization's formal system of behaviour control is identified as the written procedures and policies that direct behaviour so as to achieve the organization's goals, and/or detect/deter misconduct.” (Falkenberg & Herremans, 1995 s. 133-134)

2 Vidare identifierar Falkenberg och Herremans (1995) informella styrmedel genom följande;

“In contrast to a formal system, an informal system does not control behaviour through explicit, verifiable measures. Rather, an informal system is comprised of common values, beliefs, and traditions that direct the behaviour of group members.” (Falkenberg & Herremans, 1995 s. 134)

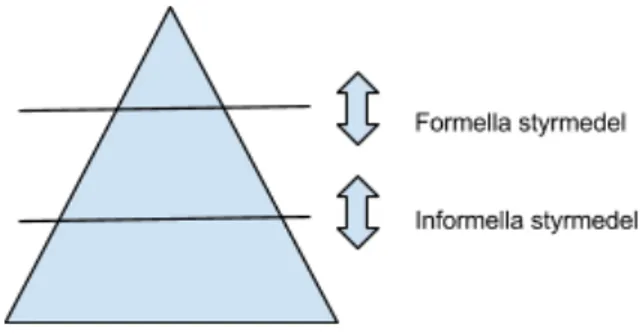

Även om Falkenberg och Herremans (1995) definitioner är mer tydligt inriktade mot hur styrmedel kan användas för att påverka individers beteende, visar deras uppdelning likheter med andra forskares (Collis & Jarvis, 2002; Cardinal et al., 2004) uppdelning. Informella styrmedel innebär mer mjuka attribut, med fokus på exempelvis individen och välmående. Formella styrmedel däremot är ofta mätbara och har ett ramverk för utformningen. Indelningen av styrmedel skulle kunna göras enklare genom att placera dem på en skala som löper mellan informellt och formellt, där styrmedlen kan vara mer eller mindre åt ett håll.

Enligt Ax et al. (2009) är ett av de vanligaste och viktigaste formella styrmedlen just budgeteringen. Med hjälp av att använda sig av en budget menar Ax et al. (2009) att företag kan öka motivationen hos de anställda, skapa samarbetsvilja och förenkla planeringen av den vardagliga verksamheten. I motsats till de mer formella styrmedlen, skriver Cardinal et al. (2004) om organisationsstruktur, som de också benämner som informella styrmedel. Cardinal et al. (2004) identifierar att dessa styrmedel gällande organisationsstruktur bland annat handlar om en överordnades närvaro bland de anställda. De menar även att informella styrmedlen kan användas för att öka de anställdas motivation och engagemang, och att detta kan göras genom ansvarsfördelning för att på så sätt skapa delaktighet i organisationen. Även Cardinal et al. (2004) skriver om informella styrmedel där de används för att skapa en känsla av samhörighet och engagemang inom ett företag. Samtidigt menar flera forskare (Collis & Jarvis, 2002; Cardinal et al., 2004; Perren & Grant, 2000) att ju mer företag växer, desto mer övergår användningen av informella styrmedel till mer formella.

1.2 Användning av styrmedel i små och stora företag

Utifrån ovanstående resonemang samt att forskare (Cardinal et al., 2004; Collis & Jarvis, 2002) menar att företag oavsett storlek använder styrmedel, uppstår frågan om graden av formella eller informella styrmedel endast påverkas av ett företags storlek. Har företag, stora som små, samma nytta av alla typer av styrmedel, eller påverkas valet av något annat?

Med en fortsatt inriktning på småföretag visar också Collis och Jarvis (2002) i sin studie att 80 % av undersökta småföretag faktiskt använder olika typer av formella styrmedel för planering och ekonomistyrning. Vidare beskriver Collis och Jarvis (2002) att tre typer av finansiell information visade sig användas mer frekvent; internredovisning, kassaflödesanalyser och kontoutdrag. Resultaten från Collis och Jarvis (2002) studie tyder på att formella styrmedel är av stor vikt i dessa småföretag, men på vilket sätt används styrmedlen i småföretag idag och varför ser det ut som det gör? Görs det ett aktivt val över att använda formella styrmedel i småföretag istället för informella? När forskare (bl.a. Collis & Jarvis, 2002; Cardinal et al., 2004; Perren et al., 1998; Perren & Grant, 2000) undersöker verksamheten och ekonomistyrningen i

3 mikro- och småföretag identifieras dessa utifrån EU:s standard och indelning. Europeiska kommissionen (europa.eu, 2012) definierar de företag som har mellan 10 och 50 anställda och en årlig omsättning som inte överstiger 10 miljoner euro som småföretag och företag med upp till 10 anställda och en årlig omsättning under 2 miljoner euro, som mikroföretag. Utifrån denna definition belyser Collis och Jarvis (2002) ekonomistyrningens kritiska roll för företags framgång och fortsatta överlevnad framförallt för mikro- och småföretag. Men vad avgör om ett företag väljer att använda eller att inte använda formella styrmedel i förhållande till informella? Utifrån tidigare forskning om styrmedlens roll i företagen, verkar det som att speciellt tre faktorer påverkar hur småföretag använder sig av formella styrmedel; kunskapsbrist bland de anställda, höga kostnader för att ta fram information och rapporter, samt svårigheter att anpassa de formella styrmedlen till ett småföretag. En närmare diskussion om varje faktor presenteras nedan.

Kunskapsbrist bland de anställda: I småföretag kan, enligt Mintzberg (1983), en eller ett fåtal personer själva sköta alla eller flera av företagets arbetsuppgifter och det betyder således att det kan vara en och samma person som sköter alla finansiella uppgifter. Det är därför möjligt att de personer som är ansvariga för de ekonomiska uppgifterna inte har den direkta kunskapen som behövs. Mitchell och Reid (2000) argumenterar för att småföretag har sämre kompetens gällande styrmedel jämfört med stora företag, och att småföretag också har mindre möjligheter att förnya sina arbetssätt. De menar vidare att det är extra viktigt för småföretag att välja rätt styrmedel för sin verksamhet, och något som kan presenteras på ett begripligt sätt. Detta just eftersom det finns en varierande kunskap hos de anställda i småföretag gällande styrmedel, och att det enligt Mitchell och Reid (2000) behöver vara verktyg som är enkla att använda och förstå. Collis och Jarvis (2002) påstår däremot att småföretag överlag har relativt goda kunskaper för att bland annat analysera finansiell information. Det finns alltså delade åsikter gällande kunskaperna som de anställda i småföretag besitter gällande de ekonomiska uppgifterna vilket kan påverka hur valet och användandet av styrmedel ser ut.

För höga kostnader i förhållande till nyttan: Argilés och Slof (2003) har i sin undersökning studerat företags användande av finansiell information, alltså formella styrmedel. De fann bland annat att många av företagen kan ha stor nytta av att använda finansiell information för den löpande verksamheten, men att detta till stor del beror på kostnaderna att ta fram informationen. Även Collis och Jarvis (2002) tar i sitt resultat upp förhållandet mellan kostnader och nytta. De menar att nyttan av att använda formella styrmedel i småföretag måste överstiga kostnaderna som krävs för att ta fram rapporterna och liknande. Collis och Jarvis (2002) menar vidare att de kostnader som tillkommer vid anskaffningen och användandet av styrmedlen skapar hinder för dess användbarhet, eftersom företaget värnar om sina ekonomiska resurser. Då många småföretag köper in externa tjänster gällande de ekonomiska frågorna, genom till exempel revisorer (Collis & Jarvis, 2002; Mitchell & Reid, 2000), tvingas företagen att lägga pengar på resurser och kunskaper som inte stannar kvar inom företaget. Detta kan vara en del i varför kostnaderna för småföretag blir så stora, och kan samtidigt vara en avgörande faktor för vilka styrmedel som väljs för användning.

4 Svårt att anpassa till småföretag: Collis och Jarvis (2002) menar att traditionella ekonomistyrningsmodeller som stora företag använder sig utav, kan vara svåra för småföretag att anamma. Vidare menar de att småföretagen kan behöva ändra på modellerna eller enbart använda vissa delar av modellerna för att kunna applicera dessa på sin verksamhet. Även Perren och Grant (2000) diskuterar i sin studie användandet av formella styrmedel i småföretag och beskriver att småföretag istället tenderar att använda mer informella styrmedel. Perren och Grant (2000) nämner även att det kan vara storleken på företaget som avgör i vilken grad de formella styrmedlen används och implementeras, de menar att småföretag istället efter hand som de växer, börjar använda formella styrmedel mer och mer. Forskningen visar således på att det finns ett samband mellan företags storlek och användande av styrmedel.

1.3 Vilka faktorer påverkar i Sverige?

Det finns studier som visar att formella styrmedel med finansiell information redan används i småföretag i viss utsträckning (Collis & Jarvis, 2002), men även att de bör användas i högre grad (Argilés & Slof, 2003). Dock är denna forskning inte baserad på en svensk kontext, vilket kan göra resultaten svåra eller opassande att direkt anpassa till småföretag i Sverige. Collis och Jarvis (2002) skriver således om Storbritanniens småföretag, att de verktyg som finns och används gällande formella styrmedel, till största delen är anpassade efter stora företags verksamheter. Forskningen menar också, som visades i kapitel 1.2, att kostnaderna för användning av formella styrmedel innebär att småföretag inte har lika stora möjligheter att utnyttja dem som önskat. Dessutom verkar det finnas en betydande kunskapsbrist inom förståelse och analys av finansiell information och formella styrmedel, som gör att småföretag begränsas i sin utveckling och användning av verktygen. En fråga som väcks utifrån detta är om dessa tre faktorer är överförbara till andra kontexter, och om de även kan vara relevanta för småföretag i Sverige. I Sverige ska, enligt Skatteverket (2014b) samt Svenskt Näringsliv (2013), ett verksamt företag i Sverige ha som syfte att gå med vinst, vilket alltså även gäller för småföretag. Detta skulle kunna påverka hur styrmedel väljs och används i småföretag i Sverige då det kan ge en större press på att behålla kontroll över sin ekonomiska situation. Carroll (1991) menar att det ekonomiska ansvarstagandet ligger som grund för ett hållbart företagande, och att ekonomistyrningen således behöver stort fokus. Mikro- och småföretag spelar en stor roll för Sveriges ekonomiska situation, eftersom de utgör en så pass stor del av företagsamheten i landet. Svenskt Näringsliv (2010) skriver att under 2009 utgjorde företag med färre än 50 anställda 99,4% av antalet företag i Sverige. Därför är det av stor vikt att det går bra för dessa företag, och således att de har en god översikt över sin ekonomiska situation. Denna press, att upprätthålla en trygg ekonomi och därmed att arbeta effektivt med ekonomistyrning, kan ha inverkan på hur småföretag i Sverige ser på kostnaderna för styrmedel. Om småföretagen vill värna om sin ekonomi kan de vara mindre benägna att välja styrmedel som innebär att mycket resurser tas i anspråk, när det är osäkert om kostnaderna med styrmedlet överstiger nyttan med det. Vidare skulle småföretagens stora utbredning bland Sveriges företagsamhet kunna innebära att styrmedel anpassats efter att fungera i den svenska kontexten och i småföretagen. Collis och Jarvis (2002) skriver dock att småföretag i Storbritannien också representerar majoriteten av företagen, och att det trots det är svårt att anpassa styrmedlen efter de mindre verksamheterna. Eftersom

5 svårigheterna för Englands småföretag ligger i att förändra ett styrmedel för att passa verksamheten, skulle detta även kunna problematisera för svenska småföretag. Detta just då kontexten rörande småföretags förhållande till de stora företagen, är relativt lika mellan länderna.

Det finns regler i Sverige som tvingar företag att upprätta finansiell information i form av till exempel bokföring och årsredovisning (Skatteverket, 2014a). Det kan dock ifrågasättas om den externa redovisningen kan räknas som styrmedel, eftersom den inte direkt bidrar till att företaget når sina ekonomiska mål. Det betyder i så fall att inga legala krav finns för företag i Sverige, oavsett storlek, att använda sig av formella styrmedel. Det är dock centralt att förstå att även om det i Sverige inte finns några legala krav så finns institutionella påtryckningar, som kan påverka valet och användandet av styrmedel. Dessa påtryckningar kan bland annat vara att skapa en affärsplan (verksamt.se, 2013) eller begäran av budget från långivare (europa.eu, 2012; verksamt.se, 2014; Collis & Jarvis, 2002). Genom dessa institutionella krav kan det samtidigt läggas en större vikt vid att dokument, rapporter och andra former för att styra och leda verksamheter i Sverige, görs på ett enhetligt och förväntat sätt. Det kan leda till att individer känner en större press på hur styrmedel ska användas, och att det krävs en gedigen utbildning eller bakgrund för att kunna arbeta med dem på ett adekvat sätt. Den svenska myndigheten ESF-rådet skriver att svenska småföretag har en begränsad tillgång till relevanta kompetenser, vilket kan innebära svårigheter inom flera olika områden (Svenska EFS-rådet, 2010). Om det då finns institutionella krav på en regelrätt användning av styrmedel i Sverige, skulle kunskapen hos de anställda i småföretag begränsa hur styrmedlen väljs och används.

Dessa tre faktorer, kunskap, kostnad och anpassning, har genom forskningen påvisats göra avtryck i hur styrmedel väljs och används i småföretag på den internationella marknaden. Det har utifrån dessa identifierats ett forskningsgap, då faktorerna inte bevisats påverka småföretag i en svensk kontext. På grund av att faktorerna är byggda på främst engelska undersökningar, ses det också som möjligt att småföretag i Sverige även kan påverkas av andra omständigheter.

1.4 Syfte och forskningsfrågor

Studien syftar till att undersöka vilka faktorer som påverkar valet och användandet av styrmedel i småföretag i Sverige.

Forskningen belyser således framförallt tre faktorer som påverkar valet och användandet av styrmedel, men då detta aldrig undersökts i en svensk kontext, ses det som relevant att undersöka hur dessa faktorer påverkar småföretag i Sverige. Det ses också som relevant att undersöka om den svenska kontexten innebär att andra faktorer spelar roll för valet och användandet av styrmedel. Därför formuleras följande forskningsfrågor, för att leda studien framåt;

Forskningsfråga 1: Är de tre faktorerna kunskapsbrist, kostnad och anpassning centrala för småföretag i Sverige?

Forskningsfråga 2: Finns det ytterligare faktorer som påverkar valet och användandet av styrmedel i småföretag i Sverige?

6

2 Metodologi

För att kunna utföra en undersökning som är relevant för studiens syfte, har bland annat en forskningsdesign upprättats som är en argumentation och bakgrund till de metodval som tagits. Alla val har baserats på hur vi som forskare ser på världen och hur kunskap skapas och hanteras, varför detta även presenteras inledande i kapitlet. Undersökningsdesignen som utformats är en iterativ, komparativ fallstudie, med kvalitativ data som analyserats med en kvalitativ ansats.

2.1 Syn på verklighet och kunskap

Bryman och Bell (2005) menar att ontologiska frågor inte kan skiljas från hur företagsekonomisk forskning ska bedrivas och att den ontologiska ställningen kommer att påverka genomförandet av undersökningen. Ontologi beskriver och förklarar enligt Bryman och Bell (2005) verkligheten och hur den sociala verkligheten ska uppfattas, alltså ”vad som finns” och de delar upp ontologin i objektivism och konstruktivism. Bryman och Bell (2005) menar även att konstruktivism innebär att sociala företeelser och kategorier inte enbart skapas vid socialt samspel utan att de också ständigt förändras. Jacobsen (2002) beskriver det istället som att varje händelse är unik, och att det därför inte går att dra generella slutsatser bara genom att se på en företeelse. Då studiens syfte är att undersöka vilka faktorer som påverkar valet och användandet av styrmedel i småföretag i Sverige, ser vi som forskare detta som en social kontext utifrån ett konstruktivistiskt perspektiv. Uppfattningar och tolkningar från ekonomiskt ansvariga personer på företagen kommer därför tas hänsyn till för att ge en sann bild av verkligheten, därför att det är dessa personer som väljer styrmedel. Utifrån detta perspektiv är utrymmet för uppfattningar och tolkningar nödvändigt då dessa är avgörande för resultatet. Denna tolkning är också nödvändig då vi som forskare antar ett konstruktivistiskt perspektiv, där den sociala världen ses som något som enligt Bryman och Bell (2005) skapas av individerna, alltså de ansvariga som väljer styrmedel. Vi anser att de personer som sitter i beslutsfattande roller kring styrmedel har en egen uppfattning om hur just deras företag ser ut. Objektivismen kännetecknas enligt Bryman och Bell (2005) av fakta och standardiserade procedurer som inte kan påverkas. En forskare med ett objektivistiskt synsätt har uppfattningen att sociala företeelser och deras innebörder har en existens som är oberoende av sociala aktörer (Bryman & Bell, 2005). Vi anser att det inte är möjligt att skilja människorna som är ekonomiskt ansvariga från kontexten de agerar i och därför är det objektivistiska perspektivet bortvalt. Vi menar att den sociala kontexten skapas av individerna som arbetar i den och därför anser vi att individernas tolkning, alltså personer med insyn i vilka styrmedel som väljs och används, är central för att förstå underliggande orsaker till hur arbetet fungerar. Det behöver dock tas i beaktning att styrmedel så som exempelvis budget kan ses som en social konstruktion som skapats av människor. Om ekonomiskt ansvariga väljer att låta bli att förhålla sig till dessa är risken att styrmedlen tappar sitt värde vilket leder till att det kanske kan vara svårt att ha ett ekonomiskt ansvarfullt och hållbart arbete.

7 Inom den företagsekonomiska forskningen menar Bryman och Bell (2005) att epistemologi är vad som klassas som godtagbar och riktig kunskap inom ett ämnesområde. Epistemologin rör frågor som handlar om ”vad som är kunskap” och ”hur vi får kunskap” och svaren på detta ger oss sedan grund till att säga om något är sant eller falskt. När en naturvetenskaplig metod används vid studier av den sociala verkligheten har forskaren enligt Bryman och Bell (2005) ett positivistiskt synsätt. Då studeras en objektiv verklighet på ett objektivt sätt och positivisterna anser att det finns en värld utanför oss själva (Jacobsen, 2002). Om forskaren däremot anser att studien bygger på förståelse och tolkning, anser Bryman och Bell (2005) att synsättet tillhör tolkandeperspektivet inom kunskapsteorin. Då undersökningens syfte är att undersöka vilka faktorer som påverkar valet och användandet av styrmedel i småföretag i Sverige, anser vi att för att kunna undersöka, behöver vi beskriva och förklara hur styrmedel används. Undersökningen sker således utifrån två steg där först en beskrivning av situationen görs vilket sedan styrks med en förklaring av situationen. För att kunna besvara syftet krävs en kunskapsteoretisk ståndpunkt som ger utrymme för individers tolkning av den sociala verkligheten. Vi anser också att det inte är möjligt att mäta den typen av företeelse, utan vi tittar istället på individernas tolkning av situationen. Därför anser vi att det för att kunna besvara undersökningens syfte inte räcker med att veta, utan vi måste också förstå varför och på grund av detta är det tolkande perspektivet valt.

2.2 Forskningsdesign

För vår undersökning, där vi vill se hur småföretag i Sverige väljer och använder styrmedel, och grundat på vår ontologiska och epistemologiska ställning, har vi valt en forskningsdesign i form av en iterativ, kvalitativ, komparativ fallstudie. De olika delarna i undersökningen beskrivs närmare i detta avsnitt.

2.2.1 Undersökningsdesign - en fallstudie

Enligt Bryman och Bell (2005) finns det två forskningsdesigner som är frekvent använda inom företagsekonomisk forskning; tvärsnittsstudie och fallstudie. När forskare använder en tvärsnittsstudie förklarar både Jacobsen (2002) och Bryman och Bell (2005) att ett fenomen undersöks hos ett stort antal olika studieobjekt vid en och samma tidpunkt för att få fram kvantitativ data som analyseras för att se om det finns ett mönster hos de olika objekten. Bryman och Bell (2005) beskriver att tvärsnittsstudiens syfte är att ge en bred uppfattning av tendenser, vars resultat sedan kan generaliseras till en större population. Genom att arbeta med en fallstudie däremot, menar Jacobsen (2002) att fokus läggs på en speciell enhet, med avgränsningar i tid och rum. Jacobsen (2002) förklarar att med hjälp utav en fallstudie ges möjlighet att belysa unika drag för ett specifikt fall. Bryman och Bell (2005) anser att det är att föredra att göra en fallstudie när forskaren vill få mer förståelse för studieobjekten och detta styrker även Jacobsen (2002) som menar att med hjälp utav en fallstudie kan en djupare insikt i ett specifikt fall uppnås.

Bryman och Bell (2005) beskriver komparativ design som ett mellanting mellan de ovanstående, där två eller fler studieobjekt undersöks, på så lika sätt som möjligt, för att sedan jämföra resultaten och med större sannolikhet bedöma under vilka omständigheter teorin håller och inte, eftersom den prövas utifrån fler kontexter. Jacobsen (2002) menar att människor har olika

8 uppfattning av kontexten som således påverkar resultatet. Då studien syftar till att undersöka vad som påverkar valet och användandet av styrmedel i småföretag i Sverige, och att vi som forskare har valt ett tolkande epistemologiskt perspektiv, behövs således en djupare förståelse av fallet och vad som legat till grund för olika val. En tvärsnittsdesign anses således inte ge tillräckligt djup insikt och därför har en fallstudie använts som design för denna studie. Dock har vi valt att undersöka två fall, alltså en komparativ fallstudie, för att minska risken för kontextuell påverkan för att på så sätt få en så objektiv bild som möjligt av småföretag och styrmedel.

2.2.2 Kvalitativ data

Bryman och Bell (2005) förklarar att det finns två olika typer av data, kvantitativ och kvalitativ. De menar att kvantitativ data är av siffermässig och mätbar karaktär och att kvantitativ data därför ofta används för att ge en objektiv generell bild av ett fenomen. Enligt Bryman och Bell (2005) består kvalitativ data i ord och är en subjektiv beskrivning av intervjupersonernas uppfattning av sin verklighet. Bryman och Bell (2005) beskriver att kvalitativ data i regel används för att få en nära relation med studieobjekten, för att på så sätt kunna se världen ur deras perspektiv. Då vårt syfte kräver en djupare förståelse för hur användandet ser ut och vad som påverkar valen kring styrmedel, räcker inte kvantitativ data i vårt fall, utan vi väljer istället att samla in kvalitativ data.

2.2.3 Kvalitativ ansats

Grundat i vår epistemologiska ståndpunkt analyseras all data med en kvalitativ ansats för att kunna tolka allt insamlat material. Jacobsen (2002) menar att med en kvalitativ ansats kan forskarna vara mer flexibla, och anpassa upplägget på studien allteftersom data samlas in och analyseras. Jacobsen (2002) menar också att den kvalitativa ansatsen lägger vikt vid detaljer och betonar att den kvalitativa forskningsansatsen ofta får hög intern giltighet och att den riktiga, korrekta förståelsen av ett fenomen eller en situation kommer fram. Vi anser att det inte är relevant för undersökningen att analysera data kvantitativt då Jacobsen (2002) belyser att en av riskerna är att undersökaren i förväg bestämmer vad som är relevant att besvara. Vi vill inte begränsa vår syn på ämnet utan vill ha ett så öppet förhållningssätt som möjligt för att kunna tolka insamlad data, och vi vill se samband mellan individ och kontext som Jacobsen (2002) menar är karakteristiskt för en kvalitativ ansats. Vi anser dock att en jämförelse mellan flera fall nödvändigt för att se på skillnader mellan kontexterna.

2.2.4 Rollen av ett iterativt förhållningssätt till teorin

Bryman och Bell (2005) menar att forskare bör ta ställning till vilken roll teorin spelar i uppsatsen. Vid en induktiv ansats utgår forskaren från data och undersökningarna utförs för att teorier ska skapas utifrån de erfarenheter som erhållits under studien och att teorin sedan appliceras på det empiriska materialet. Teorier genereras med denna ansats alltså enligt Bryman och Bell (2005) från praktiken och forskaren drar slutsatser från sina erfarenheter. Med hjälp utav en deduktiv ansats utgår forskaren enligt Bryman och Bell (2005) istället från teorin för att skapa hypoteser och undersökningen utförs sedan utifrån dem för att testa teorierna mot data. Vi anser att det kommer att krävas en viss teoretisk förberedelse för att vara uppdaterade i den

9 terminologi som används inom området, samt för att sätta temat till intervjuerna. För att kunna undersöka vad som påverkar valet och användandet av styrmedel i småföretag i Sverige, utifrån de två forskningsfrågorna antas olika roller till teori.

Utifrån forskningsfråga 1, om de tre faktorerna kunskapsbrist, kostnad och anpassning är centrala för småföretag i Sverige, antas ett mer deduktivt förhållningssätt till teorin. Detta då den teoretiska förberedelsen till studien lett fram till förslag på tre eventuellt påverkande faktorer som sedan testas mot data. Den teori som finns kring området, anser vi berör flera kringliggande faktorer, men att de inte är tillräckligt nära och därför inte helt förklarar det vi vill undersöka. Därför kan vi inte enbart utgå från en deduktiv ansats, utan vi vill även vara öppna för ny kunskap. Forskningsfråga 2 som undersöker om det finns ytterligare faktorer som påverkar valet och användandet av styrmedel i småföretag i Sverige, har formulerats för att tillåta att nya faktorer framkommer under studien. Då data för forskningsfråga 2 samlas in innan analys med hjälp av befintlig teori görs är förhållningssättet mer induktivt.

Bryman och Bell (2005) menar att ontologisk och epistemologisk inriktning är kopplat till vilken roll teorin ska spela i undersökningen och att forskare som valt en induktiv ansats tar avstånd från de naturvetenskapliga modellerna och tillvägagångsätt och i stället föredrar att lägga fokus på hur individerna uppfattar och tolkar sin sociala verklighet. Trots vårt tolkande perspektiv väljer vi att testa om de tre faktorerna är centrala i den svenska kontexten, men vill fortfarande vara öppna för nya faktorer och slutsatser. Med hjälp av kompletterande teori ämnar vi sedan bidra till ny teoretisk kunskap. Bryman och Bell (2005) kallar ett sådant förhållningssätt, där forskaren pendlar fram och tillbaka mellan teori och data för ett iterativt förhållningssätt, och således är vår studie av iterativ karaktär.

2.2.5 Summering av forskningsdesignen

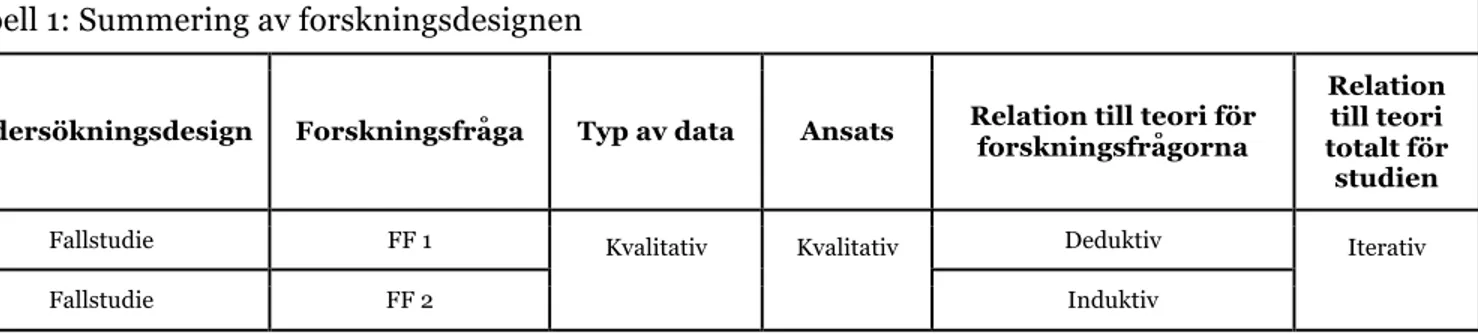

Undersökningsdesignen består av en fallstudie, där vi valt att göra en jämförelse mellan flera fall och där data som vi samlar in är kvalitativ. Relationen till teori för att besvara forskningsfråga 1 är av mer deduktiv karaktär och relationen till teori för att besvara forskningsfråga 2 är av mer induktiv karaktär. En kvalitativ ansats används för att analysera resultaten. Utefter tidigare argumentation för studiens forskningsdesign och för att tydligt redogöra för hur upplägget ser ut, summeras valen i tabell 1. Undersökningsdesignen är sammanfattningsvis en kvalitativ komparativ iterativ fallstudie.

Tabell 1: Summering av forskningsdesignen

Undersökningsdesign Forskningsfråga Typ av data Ansats Relation till teori för forskningsfrågorna

Relation till teori totalt för studien Fallstudie FF 1 Deduktiv Fallstudie FF 2 Kvalitativ Kvalitativ Induktiv Iterativ

10

3 Metod

I detta kapitel tillämpas de metodologiska val som gjorts med motivering för valet av fall, undersökningsmetod samt analysmetod. Den iterativa, kvalitativa, komparativa fallstudien förankras i metodval. Avslutningsvis presenteras hur kvaliteten för undersökningen har uppnåtts genom redogörelse och reflektion av trovärdighet, äkthet samt etiska ställningstaganden.

3.1 Val av företag

För en komparativ fallstudie förklarar Bryman och Bell (2005) att två eller flera fall studeras och jämförs. Då denna studie ämnar undersöka småföretag i Sverige, har urvalet av fallföretag gjorts utifrån antal anställda och årlig omsättning. Kriterierna för EU:s definition av småföretag har följts, vilket innebär mellan 10 och 50 anställda, samt en årlig omsättning på mellan 10 miljoner Euro, dvs. ca 90 miljoner SEK (europa.eu, 2007). Anledningen till varför EU:s definition har använts är för att i den svenska definitionen inkluderas endast antalet anställda och inte omsättningen (Svenskt näringsliv, 2008; SCB, 2013), vilket vi ser som högst relevant för undersökningens syfte. En mer utförlig förklaring presenterades också i inledningskapitlet.

3.1.1 Förberedande urvalsprocess

För att välja ut representativa företag för denna studie, behövde vi komma i kontakt med två företag i Sverige som fanns inom ramen för att räknas som småföretag. Som presenterats ovan har vi valt, liksom EU (europa.eu, 2007), att omsättningen och antalet anställda står som kriterium för småföretag. Staffanstorps kommun har en stark tradition som en företagskommun och hamnade i år på 16:e plats av landets 290 kommuner i en undersökning av företagsklimatet i kommunen (Företagsklimatet, 2014). Genom personliga kontakter som således kan ses som ett bekvämlighets urval, fick vi en lista över de 100 största företagen i Staffanstorps kommun sett utifrån omsättning. Denna lista presenterade bland annat antalet anställda, omsättning, kontaktperson och bransch för varje företag, och företagen på listan erbjöd ett stort utbud vad gäller olika typer av branscher. Då studien inte undersöker småföretag i en mer särskild kontext än Sverige ansågs företag i Staffanstorps kommun fullt representativa att studera. Utifrån listan sorterades ett antal företag ut, som bjöds in till att vara med i studien.

Det första steget innebar att vi sorterade listan utifrån antalet anställda, så att vi kunde sålla bort de företag som inte befann sig inom kriteriet för ett småföretag, det vill säga mellan 10-50 anställda. För steg två sorterades de företag som då fanns kvar på listan efter vilken årsomsättning de hade. De företag som inte befann sig inom kriteriet för omsättningsgraden, vilket för småföretag är mellan ca 18-90 miljoner SEK, raderades också från listan. I det tredje steget fanns 35 företag kvar på listan. Här undersökte vi kort vilka typer av företag det var, där vi valde bort bland annat företag som var dotterbolag i en koncern. Vi anade att de på företag som ingick i en koncern, inte själva styrde över alla sina styrmedel, och därför inte lämpade sig att svara på hur och varför styrmedel valts. I steg fyra började vi att skicka ut mail till de företag som

11 fanns kvar på listan, där vi började med de som hade flest anställda. Orsaken till detta var då vi trodde att företag med fler anställda på ett mer medvetet sätt använder sig av styrmedel, och därför har lättare att svara på frågor om valet och användandet av styrmedel. Detta är också anledningen till varför vi valt att endast se på småföretag och inte mikroföretag. När mail skulle skickas ut, var det flera företag som inte kunde kontaktas på grund av att kontaktuppgifter saknades. Totalt skickades mail ut till tolv småföretag i Staffanstorps kommun. I detta mailutskick beskrevs en kort bakgrund till studien, hur vi valt ut företaget, samt vad ett medverkande skulle innebära för företaget. Ett utdrag ur mailet: “Vi skulle vilja ha en eller två intervjuer med personer som ni tror har god kännedom om hur styrmedel används i er organisation.”

3.1.2 Urval

Då undersökningsdesignen för studien är en komparativ fallstudie, var vi ute efter två företag som kunde och ville delta i studien. Således valde vi att ta de två första företagen som tackade ja till inbjudan. Utav de tolv inbjudna företagen fick vi fyra svar, där två av dem svarade att de på grund av tidsbrist inte kunde delta. De andra två svaren var positiva, där det första kom från Graniten Engineering AB. De meddelade att de kunde bidra med två intervjuer, en med företagets vd, och en intervju med en av deras platschefer. Senare fick vi även ett svar från Rörmontören Syd AB, som meddelade att de också kunde tänka sig att vara med i undersökningen. Där fick vi intervjua vd:n, samt ekonomiansvarige för företaget. Ett mål var från början att studera företag från olika branscher, för att kunna se på eventuella skillnader mellan branscherna. Detta var tyvärr inget vi själva kunde ha kontroll över, på grund av tillvägagångssättet för att välja företag. Däremot visade det sig lyckligtvis att de företag som svarade på förfrågan kom från två olika branscher. En mer överskådlig beskrivning av företagen presenteras nedan i kapitel 3.2.1 och 3.2.2. Valet av fallen valdes således, utifrån givna kriterier, dock utan kontroll för vilka av de tolv tillfrågade företagen som skulle svara först. Om fler företag visat intresse hade vi på grund av begränsade resurser, i form av tid, ändå endast kunnat intervjua två företag.

3.2 Litteraturundersökning

Inför ämnesval till denna studie, gjordes en grundläggande litteraturstudie för att skapa en förförståelse och begreppsinsikt om ekonomistyrning i småföretag. Genom den forskning som studerades urskilde sig ett problem och forskningsgap som ännu inte utforskats i den svenska kontexten. Dessa källor låg således till grund för bland annat de tre faktorer som identifierades som påverkande av användandet av styrmedel i internationella småföretag. Källorna användes också för vidare analys av faktorerna och vad som mer kunde påverka valet och användandet av styrmedel i småföretag i Sverige. Då vi är iterativa användes ursprungligen de källor som inledningsvis utgåtts från för att sedan kompletteras med ytterligare källor i analysen. Jacobsen (2002) och Reinecker och Stray Jørgensen (2008) skriver om vikten att använda sig av sekundära källor för att stötta sina resonemang med. Jacobsen (2002) skriver att forskare inte enbart bör förlita sig på vad en källa säger, utan även styrka upp detta med andra referenser. Han menar också att när flera oberoende källor används för att styrka samma företeelse, ökar resultatens kvalitet. Reinecker och Stray Jørgensen (2008) förklarar också att en vetenskaplig

12 sekundärkälla aldrig kan ersättas av egna tankar och åsikter, varför dessa källor bör användas för att stötta resonemangen i en rapport.

För att komma fram till och hitta relevant data användes flera olika sökord inom ämnet för ekonomistyrning. Det var främst engelska sökord som användes vid sökningen, eftersom de största antalen artiklar och forskningsbidrag inom ämnet finns i just engelskspråkiga tidskrifter. Några av sökorden som användes var “accounting management”, “small firm”, “SME”, “financial information”, “management information”, “informal”, “formal”, “control management”. När exempelvis en artikel hittats, som visade sig innehålla relevant data, studerades artikelns nyckelord som sedan kunde användas för att hitta fler artiklar som berörde samma område. Vi studerade också artiklarnas referenslistor för att hitta sammanhängande källor, samt de forskningar som citerat en specifik artikel. Genom att undersöka på detta sätt, hittade vi källor som på många sätt hörde ihop, där författarna till artiklarna mer och mer refererade till varandra. På detta sätt kom vi in i en cirkel av forskningsbidrag där många artiklar berörde samma eller liknande ämnen. För litteratursökningen användes ett flertal olika databaser att söka i, bland annat “Emerald Insight”, “ScienceDirect” och “Google Scholar”. Malmö högskolas egen databas “Summon” användes också för att söka efter artiklar, forskningar och böcker som fanns tillgängliga.

3.3 Undersökningsmetoder

För studien användes två olika typer av undersökningsmetoder för att studera styrmedel i småföretag ur flera perspektiv. Initialt gjordes enskilda intervjuer med de personer som fallföretagen själva valt ut som lämpliga samt samlades dokument från företagen in, som berör ekonomistyrning i verksamheten. Den senare metoden användes först efter att intervjuerna genomförts, för att enklare få tillgång till dokument. I övrigt hade de två undersökningsmetoderna inget beroende av varandra gällande utformning eller innehåll. Dock analyserades det insamlade materialet stegvis. Dokument analyserades efter att intervjuerna genomförts och användes för att dementera eller bekräfta resultatet intervjuerna.

3.3.1 Intervjuer

Olika metoder lämpar sig för olika typer av undersökningar, och Jacobsen (2002) menar att särskilt individuella intervjuer är användbara när det är få enheter som undersöks, och när forskaren vill se vad den enskilda individen tänker och tycker. Baserat på vår epistemologiska och ontologiska ställning, och eftersom vi var intresserade av hur styrmedel i småföretag valts, ansåg vi också att individuella intervjuer lämpade sig bäst, som huvudsaklig källa för empiri, för att direkt kunna ställa frågor till beslutsfattarna. Exempelvis en observation ansåg vi inte kunde ge tillräckliga svar på våra frågor, då beslut som tidigare har fattats kan vara svåra eller omöjliga att förstå genom att endast betrakta situationer.

3.3.1.1 Förberedelser

Både Bryman och Bell (2005) och Jacobsen (2002) talar om olika kategorier som intervjuer kan delas upp inom, en mer öppen infallsvinkel och ett mer strukturerat arbetssätt. Alternativet att

13 anta en öppen ansats, vilket vi i denna studie valt, innebär att leda intervjun tydligare utifrån teman hellre än specifika frågor, vilket alltså ger en mer struktur av ett samtal. Jacobsen (2002) menar att den öppna intervjun går hand i hand med ett mer induktivt arbetssätt då forskaren i mindre utsträckning begränsar eller styr respondenterna. På den andra sidan skalan återfinns intervjuer med frågor som har fasta svarsalternativ och där frågorna är tydligt strukturerade efter ordningsföljd. Med grund i vår ontologiska och epistemologiska ståndpunkt ansågs detta dock för avgränsat eftersom det skulle kunna reducera respondenternas svar av deras verklighet. För att säkerställa att de ämnen som var av intresse skulle beröras under intervjuerna, valde vi att utforma en enkel intervjuguide, vilket också Jacobsen (2002) rekommenderar även för öppna intervjuer. Denna guide, med ett par olika teman och övergripande frågor, användes utan bestämd ordningsföljd som en backup och checklista för att säkra innehållet i samtalen. Se bilaga 1 för intervjuguiden.

För att säkra kvalitén och resultaten av vad intervjuerna skulle innebära, utfördes en pilotintervju innan de reella intervjuerna genomfördes. Jacobsen (2002) skriver att en förundersökning till en kvalitativ studie i form av en pilotstudie kan stärka giltigheten i studien, varför vi valde att utföra denna förstudie. Pilotintervjun gjordes med ett mikroföretag som av bekvämlighetsskäl valdes ut med hjälp av personliga kontakter. Under detta tillfälle fick vi möjlighet att öva på upplägget på intervjun, samt att förändra vissa delar i intervjuguiden, vilket vi ansåg var fördelaktigt för de kommande intervjuerna. I övrigt genomfördes denna intervju på samma sätt som de efterkommande intervjuerna, med samma eller liknande förutsättningar. Det faktum att pilotintervjun utfördes med just ett mikroföretag anser vi inte var relevant, då det främst var upplägget och teman i intervjun som skulle testas.

Jacobsen (2002) beskriver även att forskaren behöver göra ett aktivt val gällande om intervjuerna ska utföras ansikte mot ansikte eller via annat medium, exempelvis telefon eller videosamtal. Jacobsen (2002) förklarar att det överlag är lättare att skapa ett förtroende och avslappnad miljö när undersökaren och respondenten befinner sig i samma rum. Därför valdes för denna studie att endast hålla intervjuerna ansikte mot ansikte, där platsen för mötet bestämdes efter respondenternas önskemål. För en av intervjuerna tillhandahöll vi själva en lokal på Malmö högskolas bibliotek i form av ett grupprum. På de andra intervjuerna åkte vi ut till företagets egna lokaler, där de erbjöd lämpliga lokaler i form av fikarum och konferensrum. Jacobsen (2002) pratar om kontexteffekten, där han menar att respondenterna blir påverkade av vilken miljö de befinner sig i vid en intervju, om det är en konstlad eller naturlig plats. Dock anser vi inte att detta har gett stor inverkan på resultaten då det inte är direkt känslig data som diskuterats, känslig varken för företaget eller respondenten själv. Alla intervjuer genomfördes dock i en lugn miljö, i ostörda rum där samtalen kunde fortgå utan störande moment.

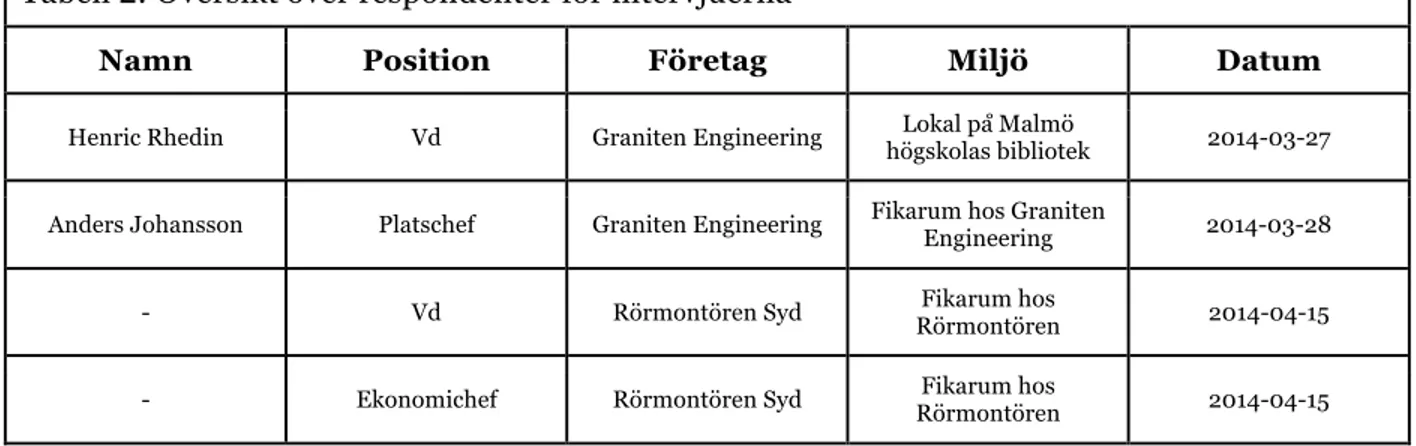

Respondenterna för intervjuerna fick företagen själva välja ut efter vilka de ansåg mest lämpliga, vilket enligt Jacobsen (2002) skulle kunna ses som ett informativt urval. En risk med ett sådant urval menar Jacobsen (2002) kan vara att forskarna i förväg inte kan säkerställa hur relevant information som respondenten kan ge. Dock fick vi i detta fall lita på omdömet från fallföretagen, vilka vi också anar var angelägna om att presentera de bästa och mest lämpliga kandidaterna för studien. De respondenter som företagen bidrog med var personer som enligt företaget hade insikt i hur styrmedel väljs och används i verksamheten. För Graniten

14 Engineering fick vi möjlighet att intervjua både vd:n och platschefen, och för Rörmontören Syd fick vi träffa vd:n och företagets ekonomiansvarige. En av respondenterna på Rörmontören Syd önskade konfidentialitet, därför valde vi att avpersonifiera båda respondenterna inom företaget och ej nämna dem vid namn. De godkände dock att företagsnamn och position kunde användas och presenteras i studien. Alla fyra respondenter tillsammans med plats och datum för intervjuerna, visas i tabell 2 nedan.

Tabell 2: Översikt över respondenter för intervjuerna

Namn Position Företag Miljö Datum

Henric Rhedin Vd Graniten Engineering högskolas bibliotek Lokal på Malmö 2014-03-27

Anders Johansson Platschef Graniten Engineering Fikarum hos Graniten Engineering 2014-03-28

- Vd Rörmontören Syd Rörmontören Fikarum hos 2014-04-15

- Ekonomichef Rörmontören Syd Rörmontören Fikarum hos 2014-04-15

3.3.1.2 Genomförande

Totalt genomfördes fyra enskilda intervjuer med de fyra respondenter som presenterats i tabell 2 ovan. Samma intervjuguide användes på samma sätt vid alla fyra intervjuer. Vi var tre personer som tillsammans utförde studien, men valde att endast låta två av oss vara med vid varje intervju. Detta för att respondenten alltid intervjuades enskild, och om vi hade varit tre intervjuare på plats, hade det kunnat leda till att respondenten kände sig underlägsen. Därför valdes att en person mer tydligt höll i intervjun, medan den andra antecknade och ställde följdfrågor. Detta var ingenting som klargjordes för respondenten, eftersom vi trots allt ville hålla ett så öppet samtal som möjligt mellan alla i rummet. Sammansättningen av oss som intervjuare var medvetet olika vid varje tillfälle, vilket vi anser kunde bidra till ett mer öppet angreppssätt då vi inte lika lätt fastnade i några ramar och förutsättningar. Då vi har ett tolkande angreppsätt på studien och vi tre forskare har olika preferenser, fokuserar vi därför omedvetet på olika saker under en intervju. Detta anser vi bidrog till en bättre och vidare förståelse för fallet. Alla intervjuer spelades in med hjälp av en mobiltelefon efter respondenternas medgivande. Detta för att kunna göra transkriberingar över intervjuerna i efterhand, och alltså minnas och se tillbaka på enklare sätt.

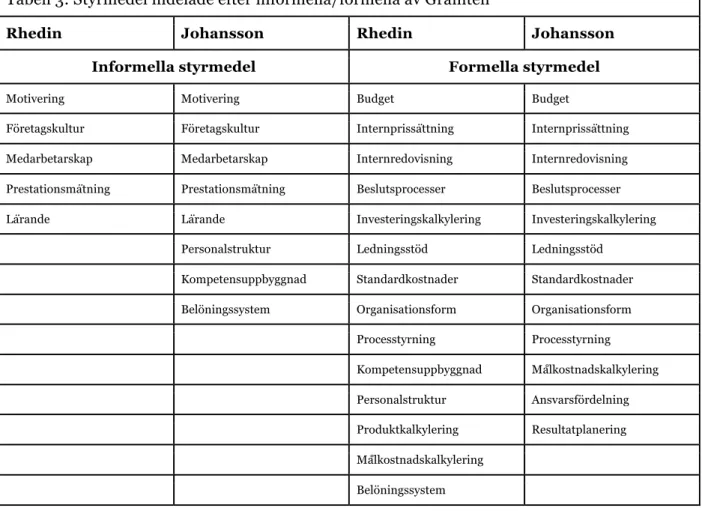

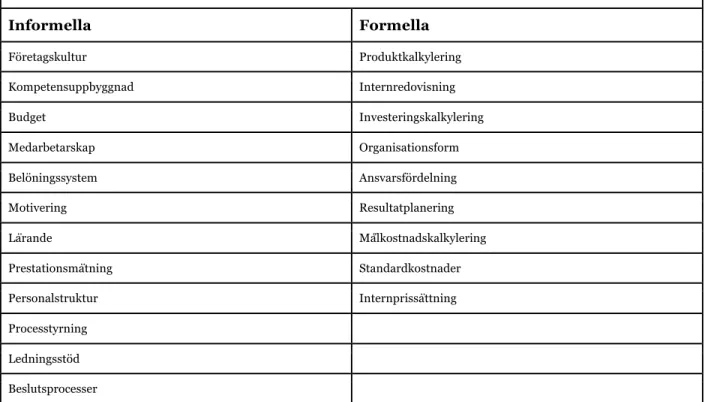

Efter att vi och respektive respondent mötts upp och kommit på plats i lokalen för intervjun presenterade vi oss kort, vårt syfte med studien, samt frågade och informerade om möjligheterna till konfidentialitet. Efter att vi låtit respondenten kort beskriva sig själv, sin arbetsroll och företaget, lades ett antal kort fram på bordet, där det stod ett styrmedel på varje kort, totalt 21 kort. Dessa styrmedel var tagna från Ax et al. (2005), som gett exempel på en uppräkning av olika styrmedel. Listan nedan visar en lista över alla styrmedel som fanns på korten.

15 ● Ansvarsfördelning ● Belöningssystem ● Beslutsprocesser ● Budget ● Företagskultur ● Internprissättning ● Internredovisning ● Investeringskalkylering ● Kompetensuppbyggnad ● Ledningsstöd ● Lärande ● Medarbetarskap ● Motivering ● Målkostnadskalkylering ● Organisationsform ● Personalstruktur ● Prestationsmätning ● Processtyrning ● Produktkalkylering ● Resultatplanering ● Standardkostnader

Lista 1 Styrmedel som användes i intervjun (Källa: Ax et al., 2009)

Vi är medvetna om att dessa styrmedel inte är en komplett lista över de som finns och används, men då vi inte hittat en liknande uppräkning i annan litteratur valde vi ändå denna källa. Genom att låta dessa styrmedel ligga som utgångspunkt för intervjun gavs respondenterna en större möjlighet att enklare kunna förklara hur styrmedlen väljs och används i företaget. När korten lades fram förklarades också att detta var ett utdrag ur vilka styrmedel som finns och att det inte var heltäckande. Respondenten fick också meddela om denne tyckte att något styrmedel saknades, och där nya förslag kom fram kunde respondenten fortsätta intervjun med att även använda dessa styrmedel.

Med hjälp av dessa kort gavs respondenten ett antal frågor eller uppgifter att dela in korten i olika grupper, bland annat efter vilka styrmedel de känner till och inte, och vilka styrmedel som används inom företaget och inte. Utifrån dessa indelningar förde vi sedan samtal om varför uppdelningen såg ut som den gjorde och vad respondenten trodde påverkade. På detta sätt skapades ett öppet och lättsamt sätt att diskutera styrmedlen då respondenten hela tiden kunde se korten framför sig, flytta runt dem och sortera utifrån olika kriterier. Vi ställde löpande frågor om varför och bad respondenten att utveckla sina svar för att kunna komma djupare in på anledningarna till varför saker sagts eller tagits upp. På de uppdelningar som gjordes med korten, togs fotografier som komplement till anteckningarna. Nedan är ett utdrag ur intervjun med Henric Rhedin, vd för Graniten Engineering om vilka styrmedel som är mindre relevanta för deras företag, där han valt bort de mer strikta styrmedlen, som vi ville veta mer om;

- “... det där tror jag är småföretagens dilemma kanske att man inte har ork, tid eller ekonomi att jobba konsistent med kompetensuppbyggnad”

A: “Vill du utveckla det svaret?”

- “Ehh just det här sista med kompetensuppbyggnad? Ja, dilemmat är ju att…” (Rhedin, personlig kommunikation, 2014-03-27)

16 Avslutningsvis ställde vi tre påstående innehållande de faktorer som forskningsfråga 1 syftar till att svara på, och bad respondenterna att ta ställning till detta. Exempelvis kunde frågan lyda ”insatsen för att använda formella styrmedel är större än nyttan de medför”. Anledningen till att dessa påståenden ställes sist var för att vi inte ville påverka respondenternas tankegång och därmed begränsa deras svar och på så sätt förhindra att nya faktorer framkom.

En intervju som Bryman och Bell (2005) beskriver som strukturerad, med bestämda frågor i bestämd ordningsföljd, ansåg vi inte var relevant för denna undersökning då det inte möjliggör för ett öppet samtal och minskar chanserna att respondenten utvecklar sina svar.

3.3.1.3 Återkoppling

För att enklare kunna förstå och analysera de data som samlats in genom samtalen, transkriberades alla intervjuer i efterhand. Transkriberingen utfördes av den person som inte medverkande på intervjun, vilket för denne gav en större delaktighet i intervjun. Intervjuerna transkriberades fullt ut, det vill säga att alla oavslutade meningar, uttryck och småord skrevs ner, detta för att få en så stor ärlig bild som möjligt av samtalen. När data har presenterats och citerats i rapporten, har dock transkriberingarna renskrivits något, för att göra det lättare för läsaren att följa resonemangen. Det innebar att småord togs bort och meningar skrevs ihop, men detta utan att tappa själva innehållet av vad respondenterna sagt. Direkt efter varje intervju gjordes också en kort utvärdering av samtalet mellan de som intervjuade, där tankar och åsikter om data diskuterades och antecknades. De anteckningar som fördes under intervjuerna, användes för att förenkla transkriberingarna, samt för vidare analys tillsammans med transkriberingarna.

3.3.2 Dokumentundersökning

Som ett komplement till intervjuerna valdes också att göra en dokumentundersökning gällande företagens rapporter, hemsida eller andra dokument som på något sätt berör ekonomistyrning. Jacobsen (2002) menar att en dokumentundersökning kan vara relevant att göra bland annat för att studera vad människor faktiskt har gjort, i detta fall ekonomiansvariga på de undersökta företagen. Det finns dock vissa risker med att använda sekundära källor, som dessa dokument räknas som, där Jacobsen (2002) bland annat diskuterar syftet med att data skapats. Han menar att dokumenten många gånger är skapade och skräddarsydda för att passa ett specifikt ändamål. För de hemsidor som undersöks i denna studie finns det således risker att företagen valt att presentera data på ett för dem fördelaktigt sätt. Men eftersom vi med dokumenten ville se mönster och kopplingar mellan vad respondenterna sagt i intervjun och vad företagen står för och proklamerar utåt, ansågs inte denna risk utgöra hot för studien, utan snarare en fördel. För att samla in relevanta dokument, ombads respondenterna att själva ta fram dokument som de ansåg kunde vara intressanta för studien. Denna fråga ställdes efter att intervjuerna genomförts, vilket gjorde att respondenterna hade en god insyn i studien och enklare kunde veta

17 vilka dokument som skulle kunna vara relevanta. Genom att samla in dokumenten från respondenterna, tvingas vi som forskare att avsäga oss en viss kontroll över insamlat material, vilket enligt Jacobsen (2002) forskarna behöver ta ställning till. Vi kan inte garantera att de dokument som samlats in är allt som skulle kunna vara relevant för studien. Men då dessa data inte är de huvudsakliga, utan ett komplement, anser vi ändå att dokumentundersökningen är adekvat till sitt syfte. Utöver de dokument som tillhandahölls av respondenterna studerades även företagens hemsidor, vilka bland annat gav en inblick i hur företagen marknadsför sig mot utomstående personer och eventuella kunder. De dokument som samlades in och användes presenteras i studien som “Dokument A”, “Dokument B” och så vidare, och redogörs för i rapportens källförteckning under “empiriska dokument”.

3.4 Ansatsmetod

Utifrån vårt val av kvalitativ data valde vi även att analysera all data med en kvalitativ ansats, vilket grundades på vår epistemologiska ståndpunkt. Jacobsen (2002) menar även att med en kvalitativ ansats kan forskarna vara mer flexibla, och anpassa upplägget på studien allteftersom data samlas in och analyseras.

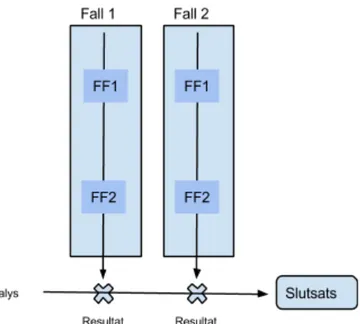

För vår undersökning var vi intresserade av att studera hur fallföretagen hanterade och valde mellan de olika styrmedlen för verksamheten, och valde således att göra en så kallad inomfallsanalys. Jacobsen (2002) skriver om två olika sätt att analysera kvalitativ data på; antingen genom att fokusera på enskilda enheter, eller på ett ämne som sträcker sig över flera enheter. Jacobsen (2002) ger också rekommendationer på att först göra en fallcentrerad analys, för att sedan göra en ämnesrelaterad. Det är något som vi tillämpat i viss utsträckning då vi börjat med att analysera varje fall för sig, inklusive intervjuer och dokument för det enskilda företaget utifrån de två forskningsfrågorna (FF1 och FF2), men

där vi sedan diskuterat resultaten av varje fall (se figur 1). Anledningen till att kombinera de två typerna av analys, är då de båda ger olika fördelar. För fallanalysen menar Jacobsen (2002) att fokus sätts på att förstå enhetens uppfattning och förståelse kring ett ämne eller en faktor, medan det i ämnes- eller situationsanalysen kan ske en jämförelse och kartläggning. Utifrån vårt syfte att undersöka vilka faktorer som påverkar valet och användandet av styrmedel i småföretag i Sverige, anser vi att denna ansatsmetod hjälper oss att strukturerat svara på forskningsfrågorna. Genom att för varje fall först beskriva vilka faktorer som påverkar valet och användandet av styrmedel, kunde vi genom en jämförelse av resultaten undersöka och förklara Figur 1 Beskrivning av ansatsmetod (Egen illustration)

18 om andra faktorer också ligger bakom. Vi ville titta på de enskilda fallen för att kunna studera varför styrmedel valts, men samtidigt sätta ett större perspektiv och se hur eventuella gemensamma drag mellan flera enheter, i de båda fallen, i liknande situationer kan se ut.

3.4.1 Analys av intervjuer

Redan vid genomförandet av intervjuerna, gjordes en viss analys av vad respondenterna sa och gjorde, byggt på förväntningar och tidigare teoriförståelse. Utifrån vår epistemologiska syn på kunskap, anser vi att vår förståelse och tolkning över ämnet har skapats parallellt som intervjuerna utförts. Detta gjorde att studiens analys påbörjades redan i det första skedet av studien. Jacobsen (2002) beskriver också hur det vid en kvalitativ ansats är en smal gräns mellan datainsamling och analys, eftersom forskaren direkt sätter data i ett sammanhang. Denna mer eller mindre omedvetna analys har försökt att tillvaratas i analysfasen bland annat genom de anteckningar som förts, samt den korta utvärdering som gjordes efter varje intervju. Varje intervjus transkribering har först kodats enskilt, av två av oss som undersökare. Alternativet att låta alla tre undersökare analysera varje intervju togs med i beräkningen, men vi ansåg att värdet för det inte skulle överstiga den tidsåtgång som skulle krävas. Därför valdes att två personers perspektiv skulle räcka för att få en tillräckligt bred bild över varje intervju. Genom att låta två personer se på och kommentera varje intervju, anser vi att realitet i analysen stärks, och möjliggjort för en mer objektiv analys. Jacobsen (2002) menar också att analysen och kategorierna gärna kan styrkas från flera läsare, för att öka giltigheten, vilket vi alltså tillgodosett. Då vi har ett tolkande perspektiv, har vi även olika förståelse och fokus på det som är viktigt i varje intervju, vilket vi anser bidrar till en bättre gemensam analys. Samtidigt krävs en förståelse för att vi som forskare har haft ett tätt arbetssätt genom hela studien, vilket gör att vi till viss del är färgade av varandras åsikter och tankar inför analysen. Koderna från transkriberingarna upprättades genom att utmärkande drag eller ämnen i intervjuerna identifierades. De är således sprungna dels ur de teman som användes från intervjuguiden, och dels från innehållet som respondenten delgivit under intervjuerna. Det som fokuserades på när koderna skapades, var främst att svara på undersökningens syfte, men vi var också öppna för nya infallsvinklar.

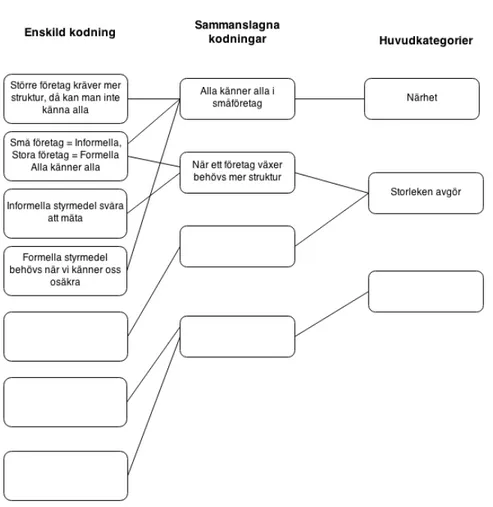

Efter att varje intervju kodats av två av oss sammanställdes de kodade datamängderna för varje enskild intervju efter att ha jämförts med varandra. Genom detta kunde vi tillvarata kodningar som identifierats från två olika perspektiv, som därigenom kunde ge en bredare beskrivning av innehållet från varje intervju. Liknande kodningar slogs samman, medan övriga lades till, så att det för varje intervju till slut fanns en uppsättning av koder. Utifrån dessa koder skapades sedan ett antal kategorier, där flera koder som hörde till samma tema identifierades och fördes samman. Efter kategorisering av de enskilda intervjuerna, har sedan de två intervjuerna för varje fallföretag analyserats mot varandra för att se på likheter och skillnader mellan vad som sagt och uttryckts. Dessa jämförelser gjordes tillsammans av alla tre undersökarna. Genom att alla intervjuer genomfördes på samma sätt, med samma intervjuguide, blev många av kategorierna samma för flera av intervjuerna, vilket slutligen gav få huvudkategorier per fall. Figur 2 visar ett exempel som ger en förklaring till hur analysprocessen för intervjuerna gick till. Den text som syns i figuren är ett utdrag av de koder och kategorier som framkom ur en av intervjuerna.

19 Figur 2 Visar exempel på hur analysprocessen av en intervju inom ett fallföretag gått till, från enskild kodning till huvudkategorier.

3.4.2 Analys av dokument

Informationen från dokumenten och hemsidorna samlades in genom att översiktligt sammanfatta de delar som hanterade ekonomistyrning. Utifrån den direkta information som dokumenten innehöll, kategoriserade vi utifrån sammanhängande ämnen. Kategorierna som framkommit ur intervjuerna har på så sätt påverkat hur vi kategoriserat och analyserat informationen i dokumenten. Bryman och Bell (2005) beskriver en kvalitativ innehållsanalys av dokument och menar att detta innebär ett medvetet sökande inom dokument efter bakomliggande teman, som sedan kodas och kategoriseras. Då dokumenten analyserades efter intervjuerna analyserats, använde vi de teman som framkommit genom intervjuerna för att sedan söka efter dem inom dokumenten. Dessa teman från intervjuerna höll sig exempelvis till “Närhet” eller “Storleken avgör”, som också rubriceras som huvudkategorier i figur 2 ovan. Efter att texten i dokumenten genomsöks efter information som hörde till dessa teman, avlästes hela styckena kring ämnet, som sedan kodades och smalnade av till en eller flera kategorier. Dessa kategorier användes sedan för att styrka eller problematisera information som framkommit ur intervjuerna. Alla tre skribenter av denna uppsats var med vid analysen av dokumenten från båda fallföretagen. Detta gjordes för att minska risken för att personliga värderingar skulle påverka resultatet.